Downloads

Bijlagen

Nederland is nog niet definitief uit de crisis, maar de nieuwe economische voorspellingen zijn hoopgevend. De gevolgen van de crisis zullen echter nog jaren merkbaar blijven voor burgers en bedrijven.

In 2011 zal de stap gezet moeten worden van het stimuleren van de economie naar het op orde brengen van de overheidsfinanciën. Dat geldt niet alleen voor Nederland, maar voor heel Europa. In de begrotingen voor 2011 wordt gestart met het op orde brengen van de overheidsfinanciën. Hierdoor verbetert het EMU-saldo in 2011 en voldoet Nederland aan de Europese regels voor budgettair herstel.

Het zal nog jaren inspanning vereisen van de overheid, bedrijven en burgers om de verloren groei in te lopen, de opgelopen werkloosheid te keren en de verslechterde overheidsfinanciën te herstellen. Nederland heeft in het verleden laten zien over de veerkracht te beschikken om deze uitdaging succesvol aan te gaan.

Jan Kees de Jager

Pril economisch herstel

2011 wordt een overgangsjaar: het stimuleren van de economie maakt plaats voor het gezond maken van de overheidsfinanciën. Nederland is weliswaar nog niet definitief uit de crisis, maar de nieuwe economische voorspellingen van het Centraal Planbureau (CPB) zijn hoopgevend. Dit neemt niet weg dat de gevolgen van de crisis nog lang merkbaar zullen blijven, ook als de economie weer aantrekt. De ontwikkeling van de koopkracht zal de komende jaren achterblijven en in sommige sectoren, zoals de bouw, zal het herstel langer op zich laten wachten. Een groot punt van zorg zijn de overheidsfinanciën, die door de crisis sterk zijn verslechterd. De staatsschuld loopt nog steeds op en het tekort op de begroting is nog hoog. De overheid staat samen met bedrijven en burgers voor de opgave te werken aan een duurzaam herstel van vertrouwen en perspectief.

Werken aan solide overheidsfinanciën

Niet alleen Nederland, maar heel Europa moet de stap maken van economisch stimuleren naar financieel herstel. Mede door goede internationale samenwerking, krachtig ingrijpen en gecoördineerd stimuleringsbeleid van overheden, is de periode van economische krimp voorbij; de Europese economie groeit weer in 2010. Vanaf 2011 moet de economie het weer grotendeels op eigen kracht redden en staan Europese overheden voor de opgave hun verzwakte overheidsfinanciën weer gezond te maken. Dit heeft op korte termijn een drukkend effect op de economie, maar is nodig om het vertrouwen in de economie te herstellen en toekomstige groei te bevorderen. De onrust rond de Griekse overheidsfinanciën maakt eens te meer duidelijk hoe belangrijk het is om te werken aan solide overheidsfinanciën.

Tekortreductie 2011

In Nederland valt de overgang van het stimuleren van de economie naar het gezond maken van de overheidsfinanciën samen met een politieke wisseling van de wacht. Het huidige demissionaire kabinet heeft forse inspanningen geleverd om het tekort op de begroting te reduceren. Zo zijn aanvullende maatregelen genomen om onder de uitgavenplafonds voor 2011 te blijven. De extra uitgaven als gevolg van de crisis worden afgebouwd. Daarnaast wordt invulling gegeven aan de afspraken uit het Aanvullend Beleidsakkoord om in 2011 besparingen van 1,8 miljard euro te realiseren. Ook is het kabinet de afspraak uit het aanvullend beleidsakkoord om nog eens 3,2 miljard euro te besparen nagekomen. Meer dan de helft van dit bedrag wordt al in 2011 gerealiseerd. Zo zorgt het kabinet ervoor dat Nederland ruimschoots voldoet aan de Europese eisen voor budgettair herstel. Daarnaast is het nodige voorbereidende werk verricht, waardoor een nieuw kabinet snel uit de startblokken kan komen. Dit is onder andere gebeurd door bezuinigingsopties in kaart te brengen in de Brede Heroverwegingen en door een voorstudie te laten doen naar een herziening van het belastingstelsel. Daarnaast heeft de Studiegroep Begrotingsruimte advies uitgebracht over het toekomstige begrotingsbeleid1.

Groei in 2010 en 2011

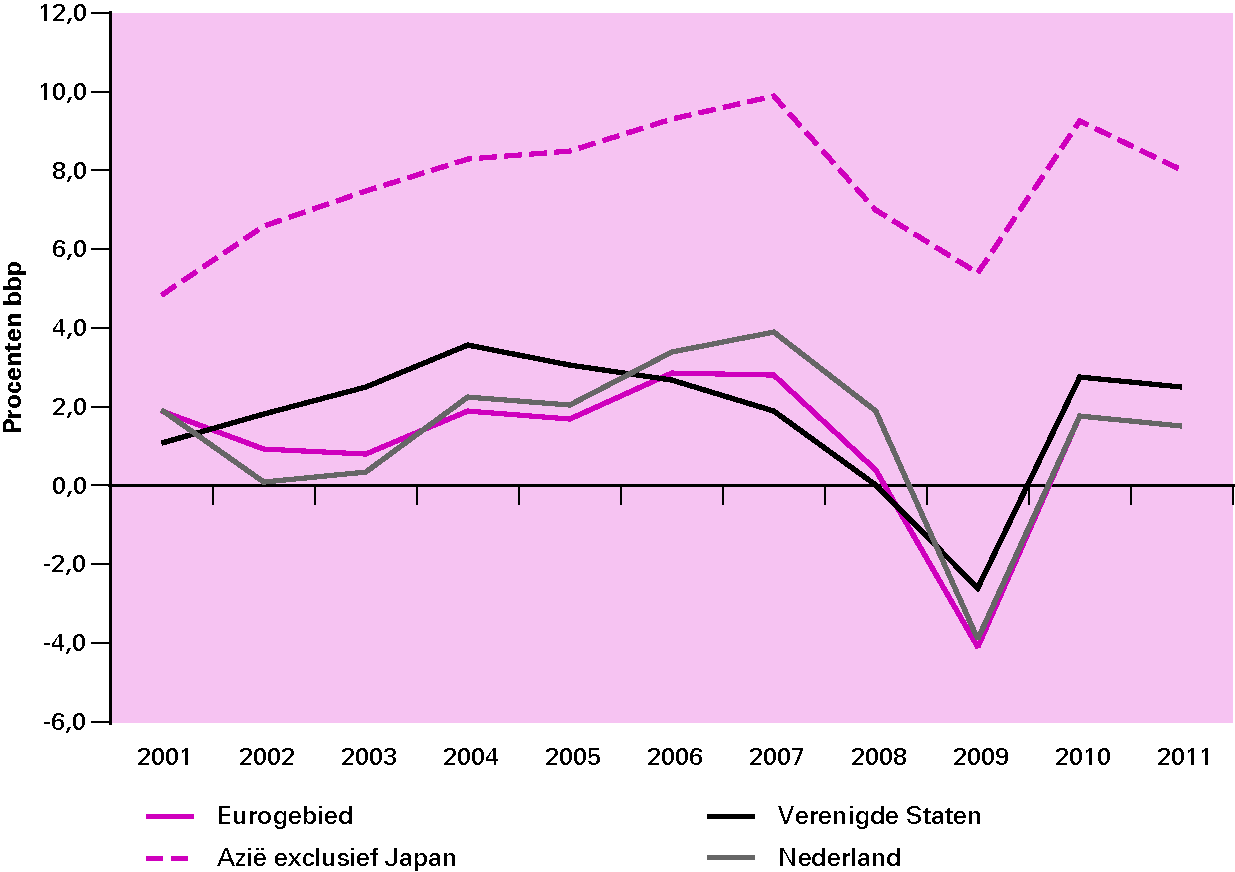

Na de historische krimp van de economie (met bijna 4 procent) in 2009 groeit de economie in 2010 waarschijnlijk met 1¾ procent (zie figuur 1.1). Zonder de stimuleringsmaatregelen van het kabinet was de economie echter ook in 2010 nog gekrompen. In 2011 groeit de Nederlandse economie naar verwachting met 1½ procent. Hoewel er voor 2010 en 2011 een betrekkelijk normale groei voorspeld wordt, is het goed om stil te staan bij de onzekerheden rond het herstel.

Figuur 1.1 Pril herstel economische groei

De economische groei verklaard

Aantrekkende uitvoer

De verwachte groei van de economie in 2011 is vooral te danken aan de fors stijgende export. De export groeit, doordat de wereldeconomie zich herstelt en de wereldhandel toeneemt. De lagere koers van de euro maakt Europese producten bovendien goedkoop voor het buitenland. Nederland profiteert hier als open handelseconomie sterk van. In dit kader is ook een gematigde loonontwikkeling van cruciaal belang voor een verder economisch herstel: hoge lonen maken Nederlandse producten duurder en dat schaadt het concurrentievermogen van de Nederlandse economie.

Haperende consumptie

De export trekt weliswaar aan, maar de binnenlandse gezinsconsumptie groeit nauwelijks. Dit hangt samen met een laag consumentenvertrouwen, een matige inkomensontwikkeling en met vermogensverlies. Het lage consumentenvertrouwen leidt ertoe dat Nederlanders meer sparen en minder uitgeven. Doordat de werkloosheid hoger is en de cao-lonen beperkt stijgen, hebben mensen in 2010 en 2011 minder te besteden. Bovendien zijn de pensioenaanspraken en beleggingen van veel burgers minder waard geworden. De behoefte om geld opzij te zetten om deze verliezen te compenseren kan ertoe leiden dat mensen tijdelijk minder uitgeven.

Arbeidsmarkt en werkloosheid

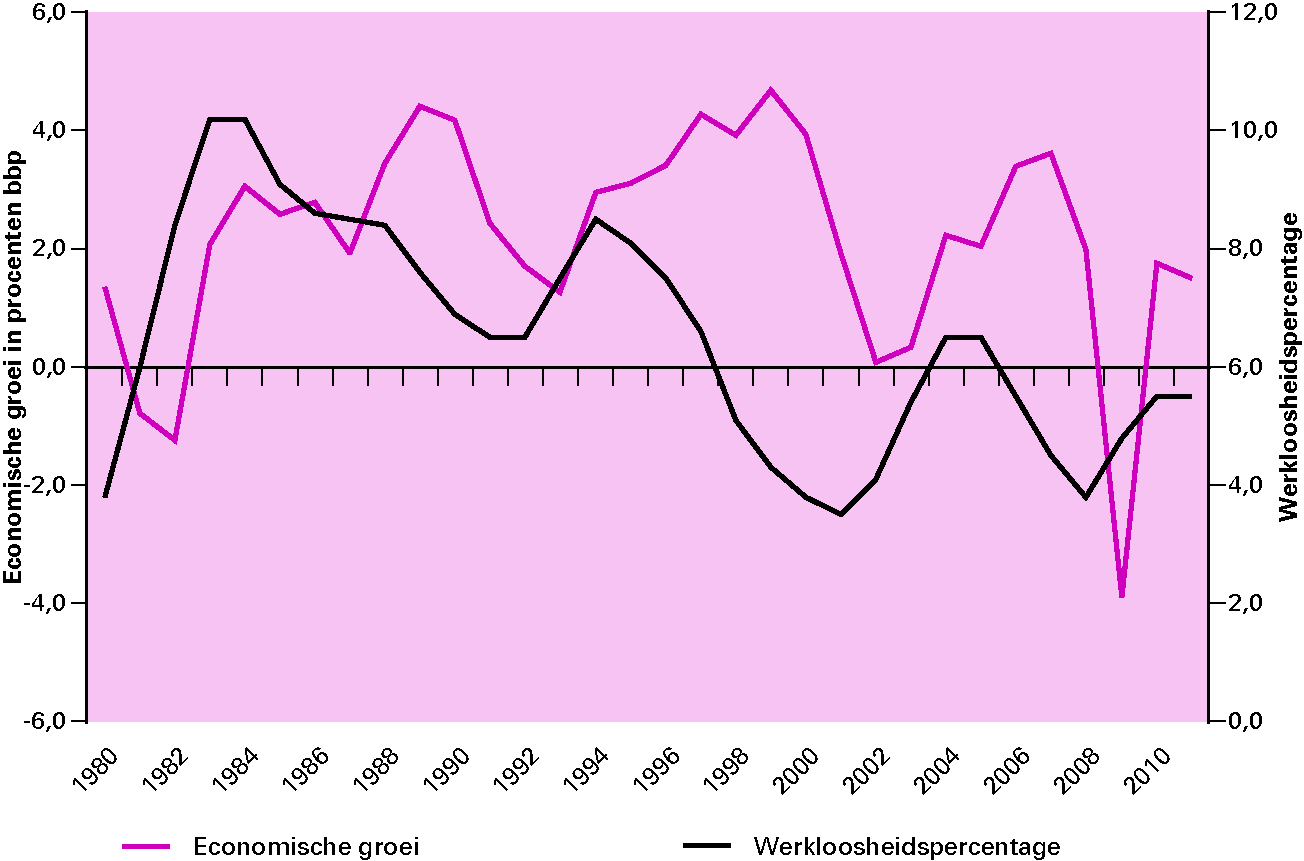

Werkloosheid blijft beperkt

Het aantal werklozen loopt naar verwachting op van 4¾ procent in 2009 tot 5½ procent (circa 435 duizend personen) in zowel 2010 als 2011. Gezien de sterke krimp van de economie in 2009 valt deze toename nog mee. Uit figuur 1.2 blijkt dat de pieken in de werkloosheid in de afgelopen twintig jaar steeds lager zijn geworden. De werkloosheid blijft naar verwachting in 2010 en 2011 onder het niveau van de piek in 2004 en 2005, ondanks dat de economie in 2009 door een dieper dal is gegaan. Ook in vergelijking met andere landen doet de arbeidsmarkt het goed. Sinds het begin van de crisis in het tweede kwartaal van 2008 is de werkloosheid in Europa met 2,6 procentpunt gestegen. In Nederland liep het werkloosheidspercentage in dezelfde periode slechts met 1,4 procentpunt op, terwijl het productieverlies in Nederland vergelijkbaar was.

Figuur 1.2 Vergelijking van de ontwikkeling van de bbp-groei en de werkloosheid

Zachte landing arbeidsmarkt

Deze zachte landing van de arbeidsmarkt kan worden verklaard uit de manier waarop werkgevers met de situatie om zijn gegaan. Het was voor de crisis moeilijk om het juiste personeel te vinden. De verwachting is dat dit na de crisis niet anders zal zijn. Hierdoor zijn werkgevers erg terughoudend met het ontslaan van personeel. Verder is, in vergelijking met eerdere perioden van economische malaise, een groter deel van de klap opgevangen door zelfstandigen. Zij worden weliswaar officieel niet werkloos, maar hebben wel veel minder werk en lagere inkomsten. Opvallend is dat de arbeidsmarkt sneller lijkt te reageren op het economische herstel dan in het verleden. In de komende maanden moet blijken of de arbeidsmarkt zich krachtig genoeg heeft hersteld om van een omslagpunt te kunnen spreken.

Kanttekeningen bij het herstel

Na-ijlende effecten crisis

Het jaar 2011 staat in het teken van inzettend herstel, maar daar passen wel enkele waarschuwende kanttekeningen bij. De crisis begon in 2008 op de financiële markten, raakte toen de economie en werd in 2010 goed merkbaar doordat mensen hun baan verloren en in koopkracht achteruitgingen. De crisis bereikt burgers dus met een vertraging, en dat geldt ook voor het herstel. Als de economie zich herstelt neemt de werkloosheid pas na enige tijd af en ook de lonen stijgen pas later; in 2011 stabiliseert de werkloosheid en gaat de gemiddelde burger erop achteruit in koopkracht.

Bezuinigingen in Europa

Vanaf 2011 worden in Europa en Nederland de overheidstekorten teruggedrongen. Deze noodzakelijke versoberingen treffen burgers in de portemonnee en kunnen daardoor leiden tot lagere bestedingen. Tegelijkertijd is het aanpakken van de tekorten juist nodig om het vertrouwen in de economie te herstellen. Hoofdstuk 2 van deze Miljoenennota gaat uitgebreid in op de effecten van tekortsanering op de economie, en laat zien dat budgettair en economisch herstel hand in hand kunnen gaan.

Onzeker herstel

Tot slot is bij economische voorspellingen en ramingen onzekerheid troef. Nederland is verweven met Europa, en Europa is nog niet uit de crisis. Het herstel kan worden bedreigd door hernieuwde onrust op de financiële markten. Het is de vraag hoe het lichte herstel zich verder zal ontwikkelen. Landen met kwetsbare overheidsfinanciën (zoals Griekenland, Spanje en Portugal) laten nog weinig economische groei zien en soms is er zelfs sprake van krimp. Een tegenvallende groei in Europa en de wereld heeft grote gevolgen voor Nederland, omdat onze economische groei en werkgelegenheid voor een groot deel afhangen van de export.

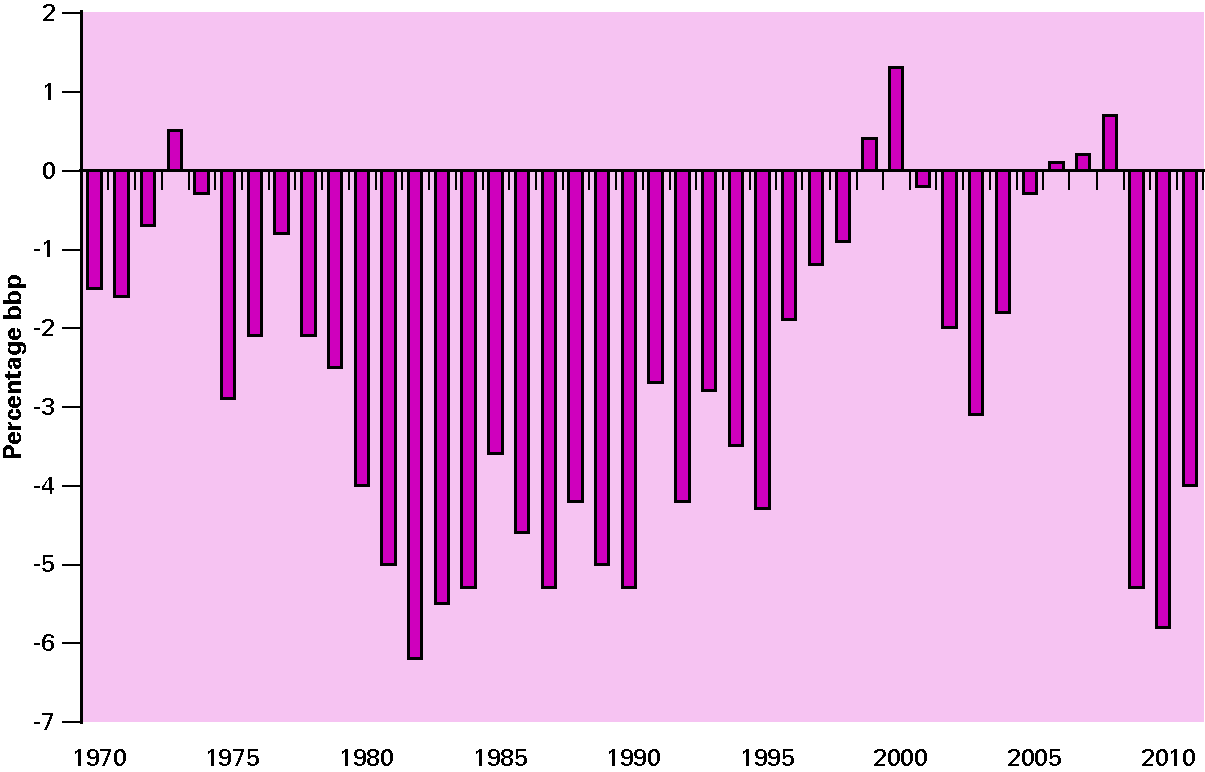

Europese financiën in gevarenzone

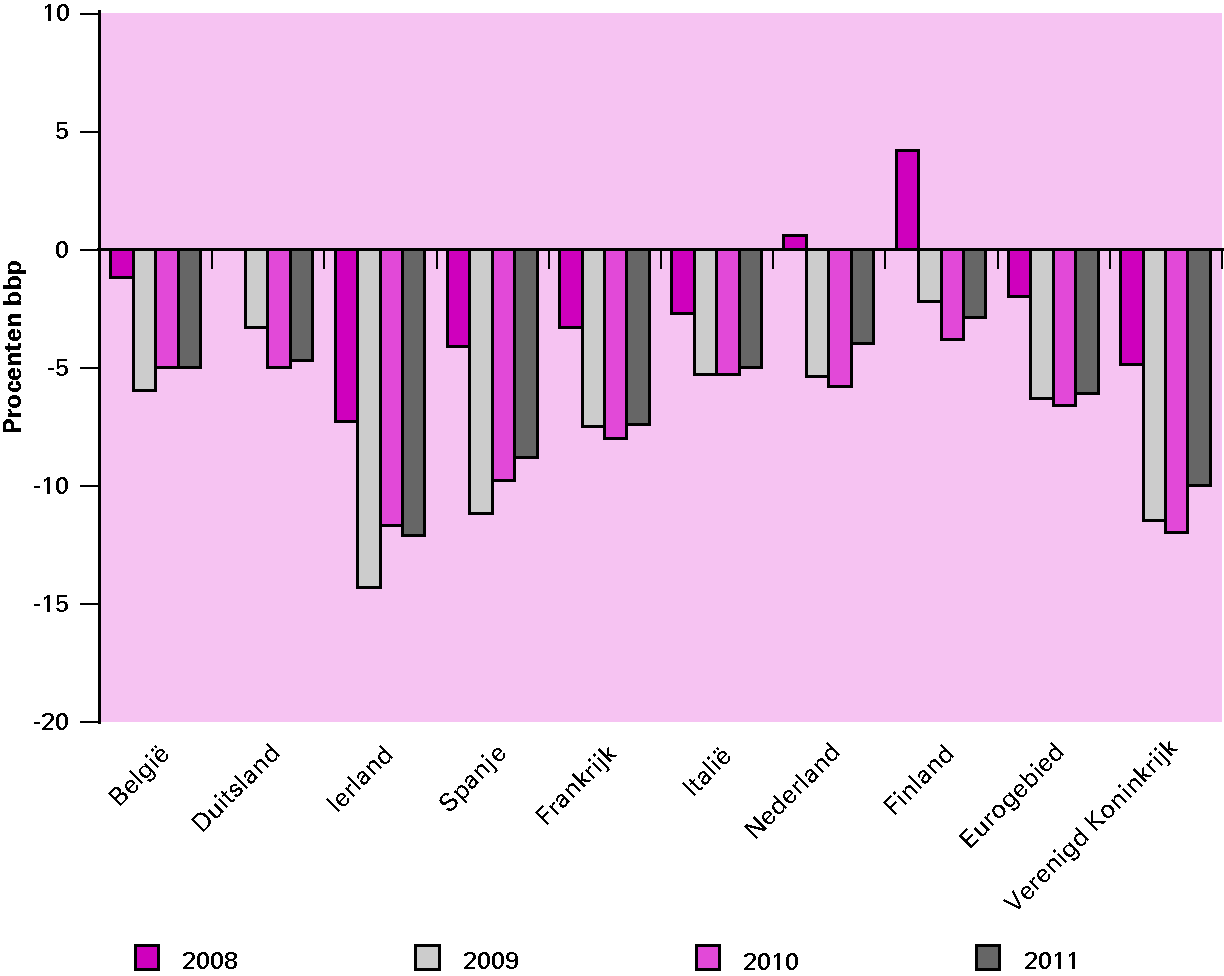

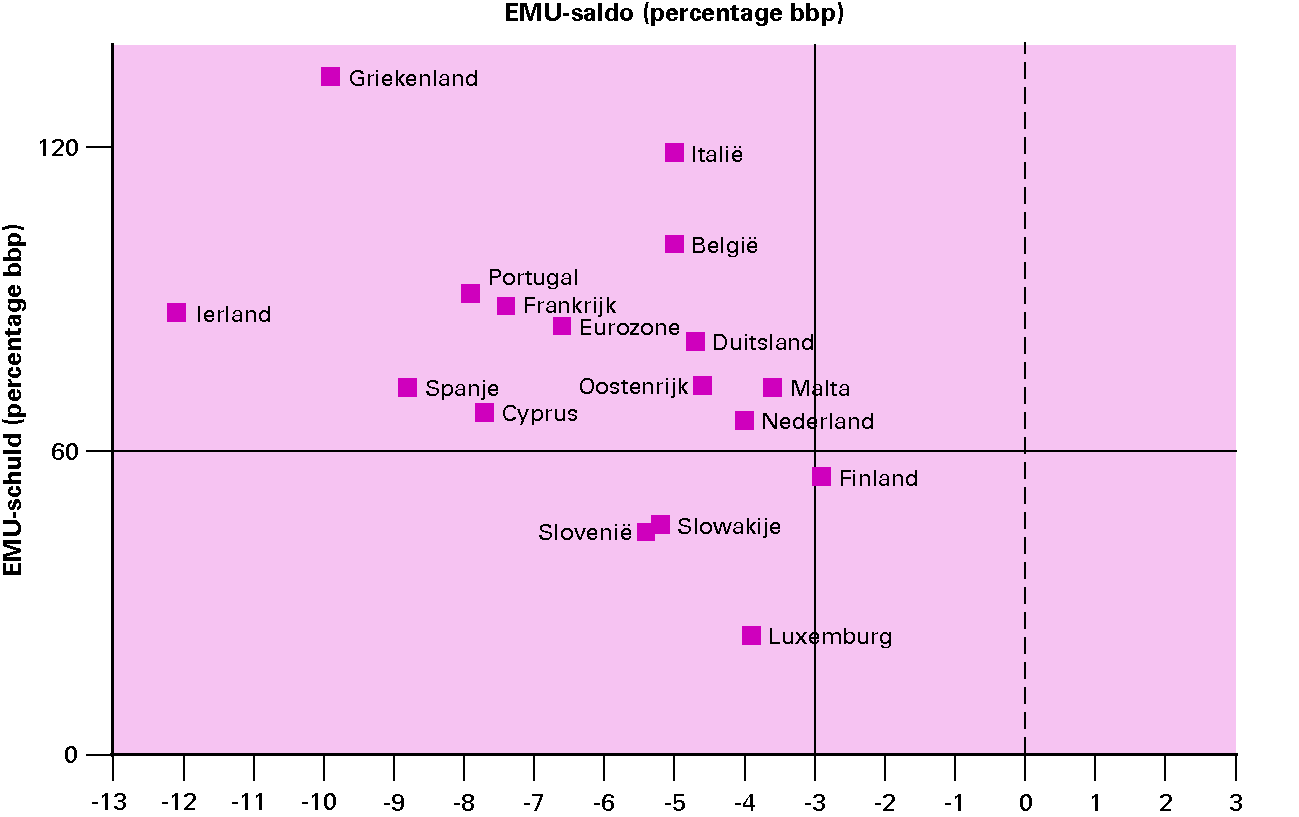

Het grootste punt van zorg is dat de overheidsfinanciën van alle Europese landen door de crisis aanzienlijk zijn verslechterd (zie figuur 1.3). Begin 2010 is de eurozone in de problemen gekomen door stijgende begrotingstekorten, soms in combinatie met toch al hoge schulden. Banken en financiële instellingen hadden er minder vertrouwen in dat landen als Griekenland hun schulden konden afbetalen en vroegen daarom een hogere rente, wat de problemen nog groter maakte. De financiële markten richtten in eerste instantie hun pijlen op Griekenland, maar de nervositeit breidde zich snel uit naar andere Zuid-Europese landen. Dit veroorzaakte weer onzekerheid over de banken en financiële instellingen die veel geld hadden uitgeleend aan deze landen. Hierdoor kwam de stabiliteit van de euro op het spel te staan.

Figuur 1.3 Ontwikkeling EMU-saldo in een aantal EU-landen tussen 2008 en 2011

Financieel noodplan

De onrust op financiële markten is voor het moment een halt toegeroepen door het omvangrijke financiële noodplan van de Europese regeringsleiders in samenwerking met de Europese Commissie, de Europese Centrale Bank (ECB) en het Internationaal Monetair Fonds (IMF). Dit plan, waarvan Griekenland al gebruik heeft gemaakt, maakt het mogelijk landen bij urgente financiële problemen te steunen. Op termijn zijn meer structurele maatregelen en een normalisering van de rol van de ECB noodzakelijk.

Fundamentele hervormingen nodig

Voor veel landen in Europa geldt dat fundamentele hervormingen nodig zijn om de overheidsfinanciën op orde te brengen en het vertrouwen van financiële markten te behouden of te herwinnen. Ook moet het Stabiliteits- en Groeipact worden versterkt. Dit pact bevat afspraken over de maximale hoogte van het begrotingstekort en de schuld die landen mogen hebben. Een Europese werkgroep onder leiding van de voorzitter van de Europese Raad, Herman van Rompuy, presenteert in oktober maatregelen om het budgettair en economisch toezicht binnen de Europese Unie te versterken. Dit om onregelmatigheden eerder te kunnen signaleren. Hierin worden ook voorstellen gedaan om de Europese Unie slagvaardiger te maken in tijden van crisis.

Herstel van de overheidsfinanciën in Nederland

Werken aan vertrouwen

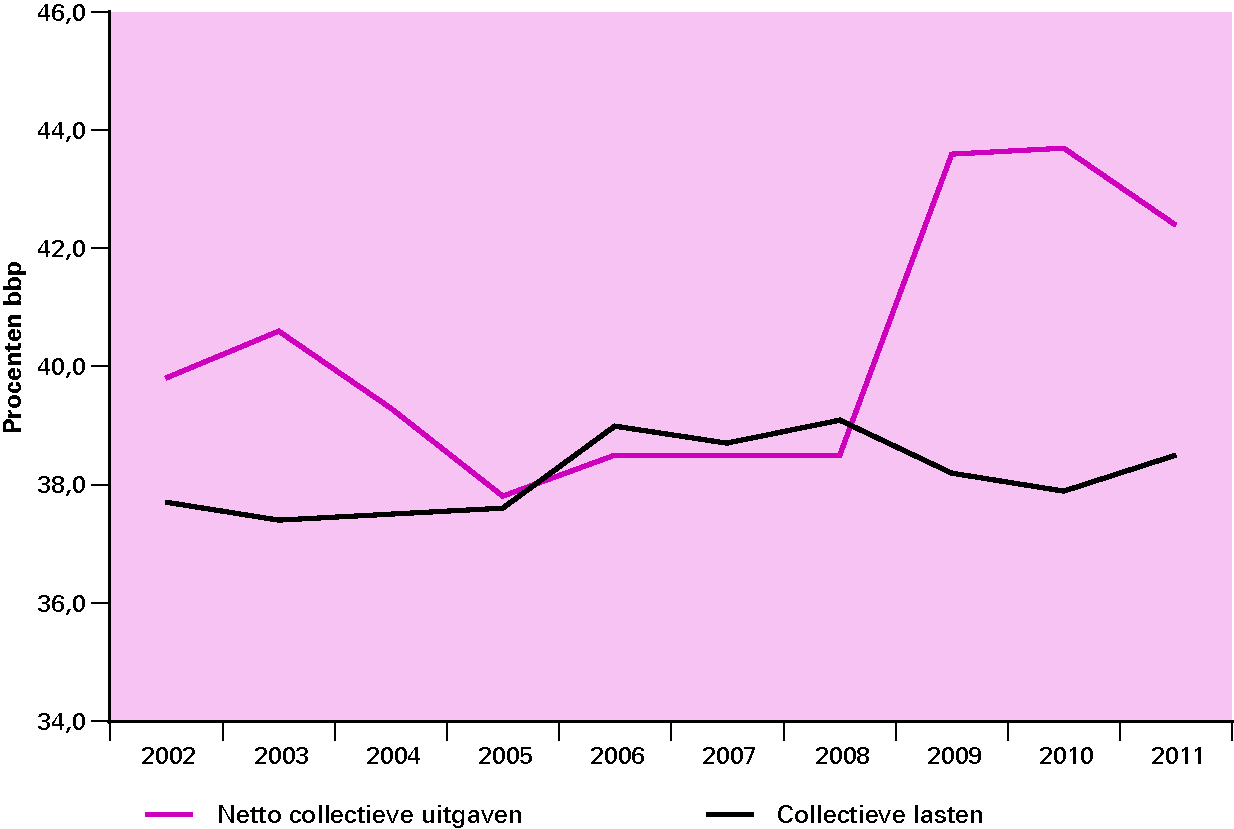

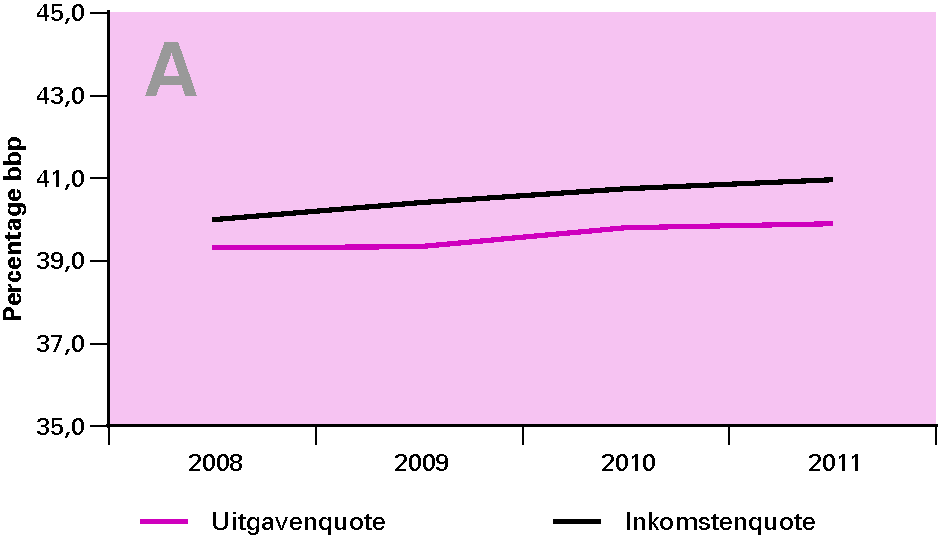

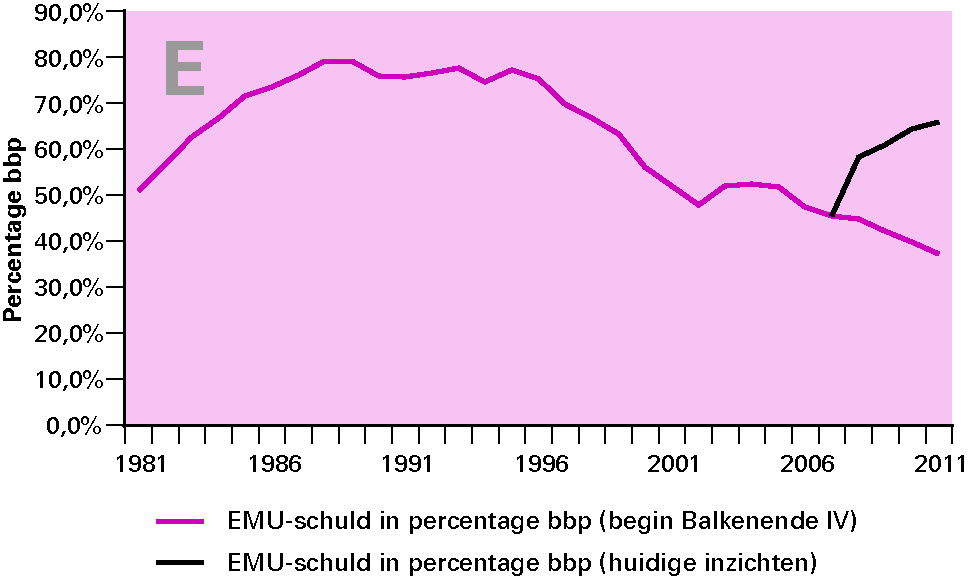

Nederland profiteert van haar relatief sterke budgettaire positie binnen Europa en van een uitstekend imago op kapitaalmarkten. Deze sterke positie heeft Nederland onder andere te danken aan degelijk financieel beleid in het verleden en een relatief lage staatsschuld bij aanvang van de crisis. Het huidige vertrouwen van de financiële markten in de houdbaarheid van de Nederlandse overheidsfinanciën is echter geen garantie voor de toekomst. Want net als in andere Europese landen is het Nederlandse begrotingstekort in 2009 en 2010 snel opgelopen. Dit komt vooral doordat de overheidsuitgaven zijn toegenomen (bijvoorbeeld meer werkloosheidsuitkeringen), terwijl de economie en daarmee de belastinginkomsten juist fors zijn gekrompen (zie figuur 1.4). Op financiële markten kijkt men na de gebeurtenissen in Griekenland kritischer naar de financiële positie van overheden. Nederland moet voorkomen dat daardoor een hogere rente moet worden betaald op de uitgedijde staatsschuld.

Figuur 1.4 Ontwikkeling inkomsten en uitgaven in procenten bbp

Naar een geloofwaardig herstelplan

Om ervoor te zorgen dat Nederland het vertrouwen van de financiële markten houdt, zal een geloofwaardig plan voor het herstel van de overheidsfinanciën moeten worden gemaakt. Dit is ook belangrijk om de Nederlandse economie weerbaar te maken voor de toekomst. Een overheid die haar tekorten niet terugbrengt, beschikt in de toekomst over minder buffers om tegenslagen op te kunnen vangen. Dit ondergraaft de crisisbestendigheid van de economie.

Houdbare overheidsfinanciën

Bovendien zal de vergrijzing in de komende decennia leiden tot forse rekeningen. Als we de Nederlandse verzorgingsstaat willen behouden voor toekomstige generaties, moet de komende jaren krachtig worden ingegrepen. Volgens de ambtelijke Studiegroep Begrotingsruimte is er op lange termijn 29 miljard euro nodig om de overheidsfinanciën gezond en houdbaar te maken. Om te voldoen aan de Europese eisen van het Stabiliteits- en Groeipact is tot 2015, een minimale inspanning van 15 miljard euro nodig. Volgens de Studiegroep Begrotingsruimte is het meer solide om te kiezen voor een pakket maatregelen met een omvang van 18 miljard euro in 2015. De resterende opgave van 11 miljard euro zou dan ingevuld moeten worden met maatregelen die na 2015 besparingen opleveren.

Tekort en schuld in 2011

Werk in uitvoering 2011

In 2011 loopt de overheidsschuld op tot 66 procent (circa 406 miljard euro) van de totale waarde van de Nederlandse productie (bbp) (615 miljard euro). Het tekort komt naar verwachting in 2011 uit op 4,0 procent (24,3 miljard euro), een forse daling ten opzichte van het tekort van 5,8 procent in 2010 (34,5 miljard euro). Dit wordt deels veroorzaakt door een stijging van de inkomsten. Maar de verbetering van het saldo is ook voor een belangrijk deel het gevolg van de kabinetsinspanningen. Het kabinet bouwt in 2011 de crisismaatregelen af en geeft invulling aan de afspraken uit het aanvullend beleidsakkoord om voor 5 miljard euro aan besparingen te realiseren. In het voorjaar is al invulling gegeven aan bezuinigingen van 1,8 miljard euro. Van de resterende 3,2 miljard euro aan structurele besparingen wordt in 2011 al 1,8 miljard euro gerealiseerd, onder andere door loonmatiging, een lagere loonbijstelling voor rijksambtenaren en door het geld dat in het coalitieakkoord was gereserveerd voor extra uitgaven nu niet te besteden. De overige besparingen ter grootte van 1,4 miljard euro worden gerealiseerd in de jaren na 2011. Een uitgebreide toelichting op de genoemde maatregelen is te vinden in hoofdstuk 3 van deze Miljoenennota.

Compenseren voor overschrijdingen

Daarnaast moest het kabinet ingrijpen om overschrijdingen te compenseren, met name in de zorg. Het gaat hier om bijna 3 miljard euro. In de curatieve zorg worden maatregelen genomen om de overschrijding bij de medisch specialisten terug te halen. Ook wordt een tariefskorting opgelegd aan de ziekenhuizen en worden pakketmaatregelen genomen. In de geneeskundige geestelijke gezondheidszorg (GGZ) worden eigen betalingen ingevoerd en in de AWBZ wordt de minimale eigen bijdrage verhoogd. Zonder deze maatregelen zou het tekort in 2011 verslechterd zijn.

Evenwichtige lastenontwikkeling

Aan de inkomstenkant van de begroting presenteert het kabinet een evenwichtig lasten- en koopkrachtpakket. De lasten stijgen nagenoeg niet van 2010 op 2011. De zorgpremies stijgen weliswaar harder dan eerder verwacht, maar door maatregelen van het kabinet wordt deze stijging voor bedrijven en burgers vrijwel volledig teniet gedaan. De maatregelen die gericht zijn op werkgevers versterken de economische structuur en dragen bovendien bij aan de groei van de economie en de werkgelegenheid.

Dalende koopkracht

De statische koopkracht laat zien hoe het inkomen van mensen verandert als hun situatie ongewijzigd blijft. De verwachting is dat de gemiddelde koopkracht in 2011 licht zal dalen, onder meer omdat de contractloonstijging nauwelijks boven de inflatie uitkomt, aanvullende pensioenen niet of nauwelijks worden geïndexeerd en de zorgpremies in 2011 fors zullen stijgen. De ontwikkeling van de werkgelegenheid komt niet tot uiting in de koopkrachtcijfers, maar is de komende jaren wel cruciaal voor de individuele welvaart van burgers.

Europese eisen gehaald

De door het kabinet genomen maatregelen zorgen ervoor dat Nederland ruimschoots voldoet aan de Europese eisen voor budgettair herstel. Van Europa moet Nederland het structurele tekort jaarlijks met minimaal 0,75 procentpunt bbp terugbrengen, zolang het tekort onder de drie procentsgrens van het Stabiliteits- en Groeipact ligt. Daarna is een jaarlijkse saldoverbetering van een half procent nodig tot begrotingsevenwicht is bereikt.

Een stabieler financieel stelsel

Het zwaartepunt van het maatschappelijk debat is verschoven van het bestrijden van de crisis naar het werken aan herstel van de economie en de overheidsfinanciën. Maar de crisis op de financiële markten, waarmee de kredietcrisis begon, mag niet worden vergeten. Wereldwijd staan overheden daarbij voor twee uitdagingen. De uitdaging op de lange termijn is om de stabiliteit van het financiële stelsel te versterken en een herhaling van de crisis te voorkomen. Op kortere termijn moet de steun aan de financiële sector op een verantwoorde wijze worden afgebouwd.

Buffers, risicobeleid, toezicht

De crisis werd mede veroorzaakt doordat financiële instellingen te weinig buffers hadden, te weinig zicht hadden op de risico’s en er onvoldoende belang bij hadden om de risico’s te beperken. Ook het toezicht op financiële instellingen schoot tekort. Het gevolg was dat banken, vanwege hun sleutelrol in de economie, moesten worden gered door de overheid. De rekening voor het onverantwoorde gedrag in de financiële sector kwam daarmee terecht bij de belastingbetaler. Dit moet in de toekomst worden voorkomen.

Hervormingen financieel stelsel

Binnen Europa zet Nederland zich in voor het aanscherpen van de Europese richtlijn voor kapitaal- en liquiditeitseisen. Financiële instellingen moeten hierdoor grotere buffers gaan aanhouden en mogen minder gebruik maken van korte leningen. Ook zullen zij verplicht worden om achtergestelde leningen uit te geven, die in geval van nood kunnen worden omgezet in aandelen. Verder zal de samenwerking tussen de toezichthouders in Europa worden verbeterd, en krijgen toezichthouders de middelen en bevoegdheden om sneller en effectiever in te kunnen grijpen. Tot slot worden financiële instellingen verplicht om duidelijk te maken hoe zij zich in het geval van grote problemen zonder hulp van de overheid kunnen herstructureren. Nederland werkt daarnaast op nationaal niveau aan een beter bestuur van financiële instellingen. Het wordt eenvoudiger om onjuist verstrekte bonussen van bestuurders terug te vorderen of aan te passen. Ook de deskundigheid van bestuurders zal beter worden getoetst.

Afbouw steunmaatregelen en garantieregelingen

In 2010 is begonnen aan de afbouw van de maatregelen om de financiële sector in de crisis overeind te houden. De met kapitaalinjecties gesteunde financiële instellingen hebben een deel van de steun terugbetaald. Ook zijn de voorwaarden van het garantieloket aangescherpt, waardoor het voor financiële instellingen minder aantrekkelijk is gemaakt om met behulp van overheidsgaranties geld te lenen op de kapitaalmarkt. In 2010 heeft tot nog toe geen enkele instelling een beroep gedaan op het garantieloket. Dit geeft aan dat zij zelfstandig in staat zijn zich te financieren. Vanwege het belang van een soepele kredietverlening aan bedrijven heeft het kabinet nog wel besloten om crisismaatregelen ter ondersteuning van de kredietverlening aan bedrijven met een jaar te verlengen tot eind 2011.

Vertrouwensherstel als basis

Europa maakt roerige economische tijden door. De kredietcrisis bracht de economie in een neerwaartse spiraal. Het krachtige ingrijpen van overheden heeft bijgedragen aan het herstel van groei en vertrouwen, maar tegelijk diepe gaten geslagen in de overheidsfinanciën. Het gezond maken van de overheidsfinanciën is nu noodzakelijk voor het herwinnen van het vertrouwen op financiële markten en voor economisch herstel. Internationaal zal Nederland zich blijven inzetten voor betere regulering van de financiële sector, om herhaling van de crisis te voorkomen. In Europees verband blijft Nederland zich inzetten voor een solide en geloofwaardig Stabiliteits- en Groeipact, om Europa weerbaarder te maken bij toekomstige crises.

Veerkracht en vertrouwen

De komende jaren staan in het teken staan van budgettair en economisch herstel na de crisis. Er liggen nog moeilijke jaren in het verschiet voor Nederland. Een lange adem is nodig om de verloren groei in te lopen, de opgelopen werkloosheid te keren en de verslechterde overheidsfinanciën te herstellen. Nederland heeft echter in het verleden laten zien over de veerkracht te beschikken om deze uitdaging succesvol aan te gaan.

De economie maakt turbulente tijden door. Wereldwijde onevenwichtigheden en het nemen van onverantwoorde risico’s op financiële markten hebben geleid tot de zwaarste crisis in de naoorlogse geschiedenis. Overheden moesten krachtig ingrijpen om te voorkomen dat de economie in een vrije val zou raken. Dat leidde onder andere tot hogere uitgaven, terwijl de belastinginkomsten juist terugliepen door de economische krimp. In combinatie met de zwakke uitgangspositie van een aantal Zuid-Europese landen had dit een schuldencrisis tot gevolg. Nederland, Europa en de wereld zijn zeker nog niet definitief uit de crisis. De onzekerheid over de economische toekomst blijft troef. Wel is duidelijk dat er urgente uitdagingen liggen voor het financiële en economische beleid.

Grote uitdagingen

Ten eerste staan vele landen voor de opgave de beschadigde overheidsfinanciën te repareren op een manier die het voorzichtige herstel niet in de kiem smoort en de toekomstige groei bevordert. Deze uitdaging komt bovenop de noodzaak om de overheidsfinanciën vergrijzingbestendig te maken. Maar dit is zeker niet het enige. De krachtsverhoudingen in de wereldeconomie zijn door de crisis versneld verschoven, wat vraagt om het vinden van een nieuw en stabiel evenwicht. De financiële markten en het toezicht daarop moeten worden hervormd om zo de kans op herhaling van de crisis te verkleinen. En Europa moet werken aan het versterken van de financiële en economische weerbaarheid, onder andere door nieuwe afspraken te maken over budgettair en economisch toezicht binnen de Europese Unie.

In de volgende paragrafen wordt ingegaan op deze ontwikkelingen en uitdagingen. Paragraaf 2.2 gaat in op de onderliggende mondiale ontwikkelingen in de jaren voor de crisis. Paragraaf 2.3 kijkt vervolgens naar de financiële markten als brandhaard van de crisis. Het ontwikkelen van de kredietcrisis in een Europese schuldencrisis komt in paragraaf 2.4 aan bod. Paragraaf 2.5 gaat in op de noodzaak van budgettaire consolidatie, die is ontstaan als gevolg van de crisis, maar vooral ook door de toekomstige vergrijzing. Paragraaf 2.6 analyseert de gevolgen van een budgettaire verkrapping voor de economische groei en paragraaf 2.7 behandelt de vormgeving van consolidatie.

Schuivende verhoudingen

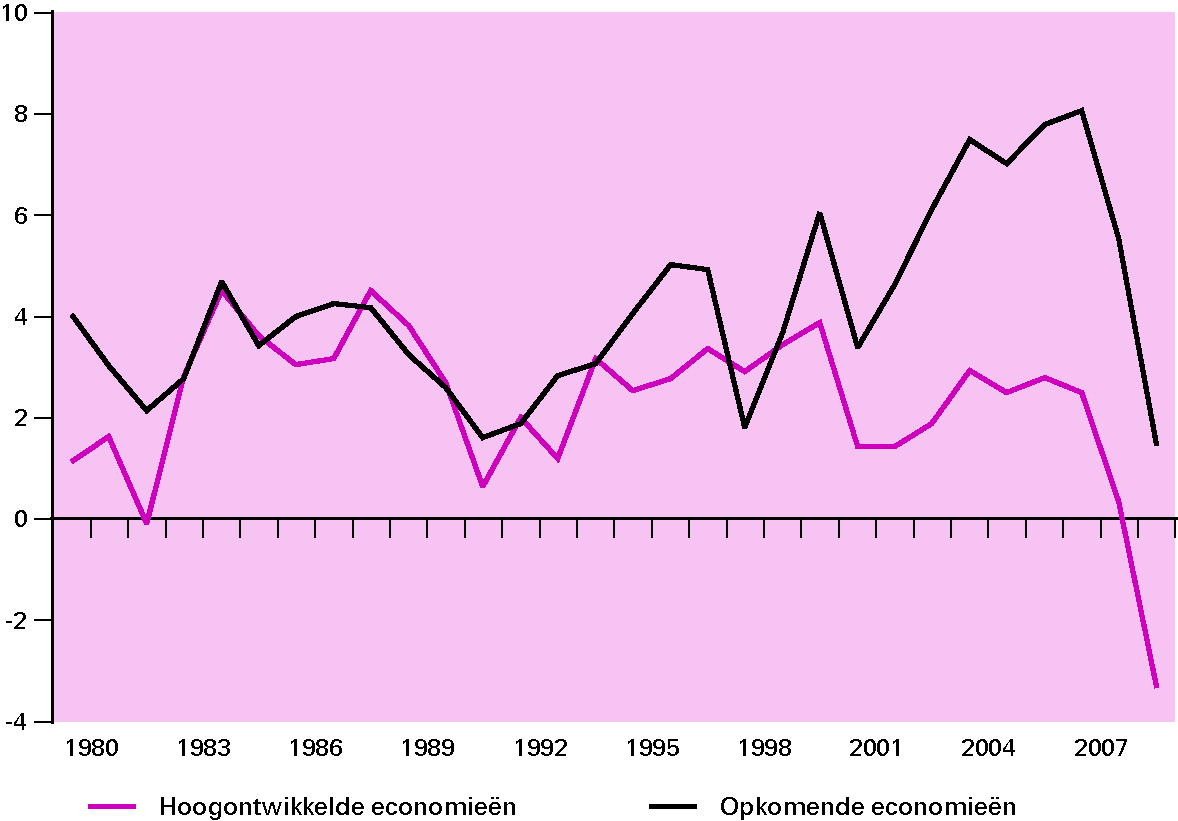

De verhoudingen tussen rijke landen en opkomende economieën, zoals China, India en Brazilië, zijn aan het verschuiven. Het gewicht van de opkomende economieën in de wereldeconomie is gestegen van 33 procent in 1980 tot bijna 42 procent in 2008. De crisis heeft deze beweging verder versterkt. Vorige crises braken vaak uit in opkomende economieën als Argentinië, Rusland, Mexico en Azië. Dit keer waren de Verenigde Staten de bron van de instabiliteit. Met name de Europese economieën bleken kwetsbaar. De opkomende economieën werden gemiddeld even hard geraakt als de rijke landen, maar er waren verschillende opkomende economieën die de crisis wel goed doorstonden. IMF-onderzoek laat zien dat dit vooral de landen waren die in aanloop naar de crisis veel internationale reserves hadden opgebouwd en hun overheidsfinanciën op orde hadden gebracht.2 De opkomende landen die dit niet hadden gedaan, werden zelfs harder geraakt dan de rijke landen.

Figuur 2.1 Bbp-groei in hoogontwikkelde en opkomende economieën

Beter beleid in opkomende economieën

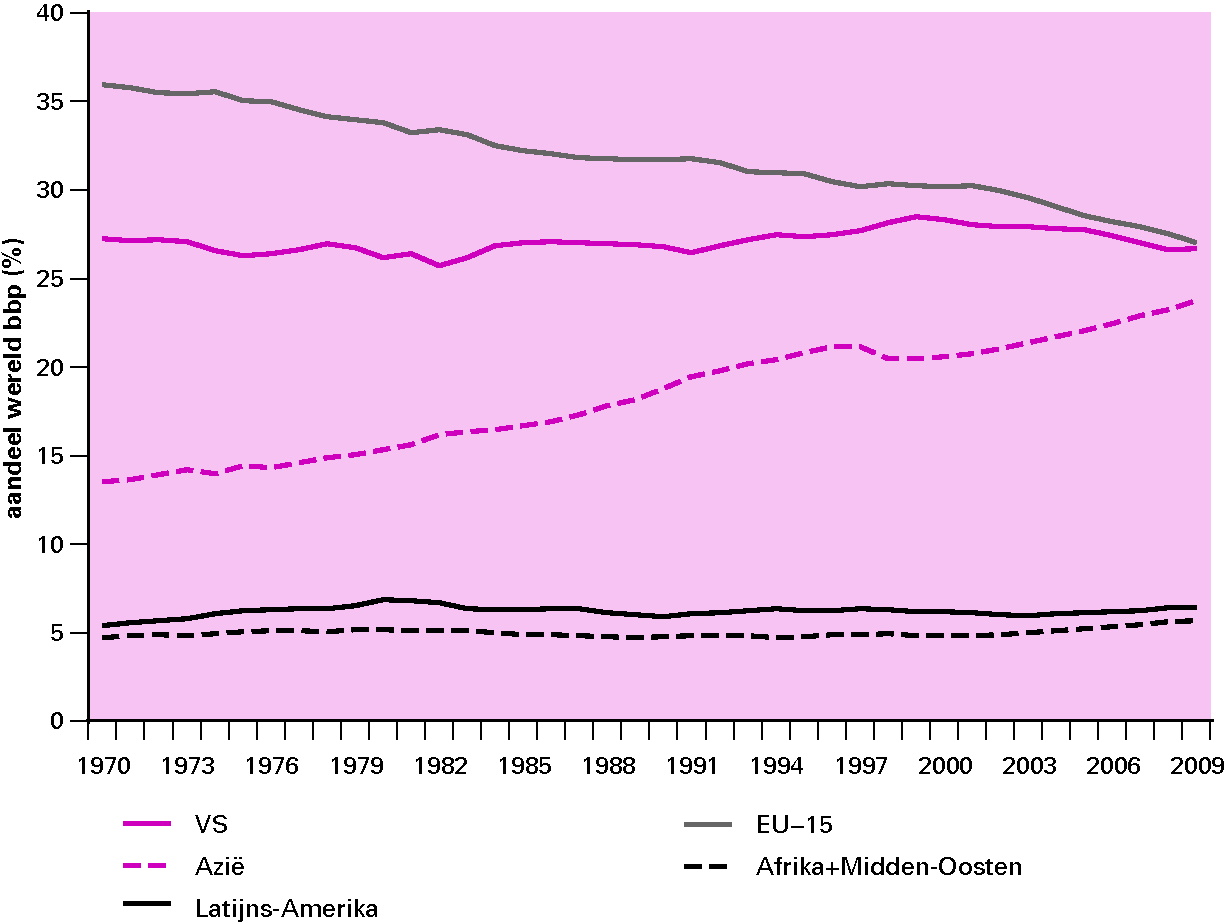

Wellicht wordt in de toekomst de crisis als startpunt beschouwd van een nieuw tijdperk met een multipolaire wereldorde. De potentie is er; of de opkomende economieën die weten te benutten zal gedeeltelijk worden bepaald door hun beleid. De huidige crisis in de westerse landen biedt daarbij lessen die ook voor opkomende economieën relevant zijn. Zo nemen enkele opkomende economieën momenteel maatregelen om een snelle stijging van activaprijzen tegen te gaan, zodat zij niet in een vergelijkbare situatie belanden. Andersom biedt het succes van een aantal opkomende economieën aangrijpingspunten voor de westerse wereld. Dit succes was namelijk mede mogelijk door op hoofdlijnen verstandig economisch beleid: de financiële sector is de afgelopen jaren versterkt, de overheidsfinanciën zijn sterk verbeterd en met een langetermijnvisie is geïnvesteerd in infrastructuur, onderwijs en innovatie.

Figuur 2.2 Het groeiende belang van Azië

De verschuivende economische krachtsverhoudingen hebben onherroepelijk gevolgen voor het wereldbestuur. De geschiedenis leert dat politieke macht nauw samenhangt met economische macht. Dat is ook nu weer zichtbaar. In voorgaande crises was de G7 het leidende forum voor internationale coördinatie. Nu is dat de G20, waarin ook de opkomende economieën vertegenwoordigd zijn. Ook verschuiven de machtsverhoudingen in de internationale organisaties. In het IMF en de Wereldbank hebben landen als China en India de afgelopen jaren meer stemgewicht gekregen en de druk tot verdere verschuivingen blijft. De Financial Stability Board is uitgebreid met opkomende economieën. Zo lijkt westerse dominantie plaats te maken voor een multipolaire wereldorde. Dankzij een actief buitenlandbeleid kan Nederland op de kaart blijven in deze nieuwe wereld. Zo was Nederland aanwezig bij de bijeenkomsten van de G20.

Wereldwijde onevenwichtigheden

De opkomende economieën droegen echter ook bij aan het ontstaan van mondiale onevenwichtigheden. In reactie op de schade uit eerdere crises, volgden enkele opkomende economieën een bewuste strategie om risico’s te beperken en financiële buffers op te bouwen. Ze legden de instroom van buitenlands kapitaal aan banden, gingen zelf sparen, en belegden hun besparingen zoveel mogelijk in de westerse wereld. Mede als gevolg daarvan kwamen hun eigen munten onder druk, wat hun exporten goedkoop maakten. De exportopbrengsten werden vervolgens weer in het buitenland belegd.3 De westerse landen leenden dit geld en gaven het massaal uit, onder andere aan de goedkope producten uit de opkomende economieën. Zo ontstond een onhoudbaar systeem van wederzijdse afhankelijkheid, dat mede aan de basis van de crisis stond.4

Meer concurrentie

Een eerste belangrijk gevolg van dit systeem was dat de westerse landen konden profiteren van goedkope producten en arbeid uit de opkomende economieën. Dat resulteerde in een lage inflatie, maar ook in grote tekorten op de lopende rekening in enkele landen. Naast een nieuwe bron van concurrentie kreeg het westerse bedrijfsleven te maken met nieuwe productiecentra en nieuwe afzetmarkten. Of de opkomst van met name Azië daarmee een kans of een bedreiging is, bepalen de westerse landen grotendeels zelf. De laatste jaren laten zien dat landen die niet hervormen, de boot lijken te missen. Dit geldt met name voor enkele Zuid-Europese landen. De arbeidsmarkt functioneert niet goed, structurele hervormingen zijn achtergebleven, en de private sector ziet zijn concurrentiepositie verslechteren. Landen die wel hervormen kunnen daarentegen juist profiteren van de opkomende economieën.

De handelstheorie laat zien dat de opkomst van nieuwe handelspartners doorgaans een positief effect heeft op de welvaart. De export als motor van de Nederlandse economie loopt mede op Aziatische brandstof en Nederlandse bedrijven investeren in China en India. Opkomende economieën worden steeds kennisintensiever. China produceert tegenwoordig hoogwaardige ICT, de Europese hoogovens zijn in Indiase handen, en India bouwt een auto die maar 3 000 euro kost. Nederland is groot in traditionele sectoren als landbouw en transport. Dat Nederland ondanks hoge lonen hier toch concurrerend kan zijn, is mede te danken aan innovatie en ondernemerschap. De automatisering en innovatie in de tuinbouwkassen en in de Rotterdamse haven verklaren waarom Nederland profiteert van zijn historische kracht. Ook in nieuwe sectoren, zoals computerchips en -spellen, doet Nederland het goed dankzij een innovatief bedrijfsleven. Het Innovatieplatform heeft zes sleutelgebieden gedefinieerd waarin Nederland internationaal kan blijven excelleren: bloemen en voedsel, chemie, water, creatieve industrie, hightech systemen en materialen, pensioenen en sociale verzekeringen. De wereldwijde concurrentiekracht van landen wordt jaarlijks gemeten met de Global Competitiveness Index (GCI) van het World Economic Forum. Nederland zweeft op deze lijst al jaren rond de tiende plek wereldwijd. Een goede infrastructuur en een hoogopgeleide bevolking dragen bij aan een positieve beoordeling van het Nederlandse vestigingsklimaat.

Meer schulden

Een tweede belangrijk gevolg van de groei van de opkomende economieën is dat geld niet langer alleen van rijke naar arme landen stroomt, maar ook volop andersom. Azië en Latijns-Amerika spaarden, de Verenigde Staten en sommige Europese landen leenden. De overvloedige kapitaalinstroom uit de opkomende economieën droeg bij aan een lagere rente in de westerse wereld en een hogere ervaren welvaart. Voor consumenten en producenten werd het goedkoper om geld te lenen om te consumeren en investeren. Sparen werd minder aantrekkelijk. Zo werd het eerder beschreven proces van schuldopbouw en hogere activaprijzen in de hand gewerkt. Nooit waren de wereldwijde besparingen zo laag als in de jaren voor de crisis.5 De schulden van Amerikaanse huishoudens stegen met 50 procent in slechts vijf jaar tijd, terwijl de aandelenprijzen in deze periode verdubbelden. De stijging van de Amerikaanse huizenprijzen tussen 1996 en 2006 was ruim drie keer zo groot als de huizenprijsstijging over de honderd voorafgaande jaren.

Zeker achteraf bezien hebben de westerse landen te weinig gedaan om de schuldenopbouw in de economie af te remmen. Integendeel, veel overheden kenden tekorten op hun begroting. Het financiële toezicht wist niet te voorkomen dat de financiële sector de schuldopbouw faciliteerde door nog meer geld uit te lenen. Centrale banken hielden de rente op historisch lage niveaus gegeven de lage inflatie en de deflatierisico’s na het uiteenspatten van de internetbubbel. Successen werden daarbij toegeschreven aan het eigen beleid.6 Beleid om onevenwichtigheden tegen te gaan, werd als onmogelijk of onwenselijk gezien, onder andere door de onderliggende belangen van economische groei en lage inflatie.7 De uitdaging voor de toekomst is om de goede lessen te trekken uit de huidige crisis, om de kans op herhaling in de toekomst te verkleinen.

Meer risico’s

De opkomst van Azië ging samen met een overvloedige kapitaalstroom van opkomende economieën naar de westerse wereld. Op de financiële markten werden de geldstromen en de risico’s verder vergroot. Zo werd het door de lage rentes aantrekkelijker om te zoeken naar investeringen met een hoger rendement (search for yield). De grote internationale zakenbanken namen het voortouw in deze zoektocht, onder andere door complexe financiële producten te ontwikkelen.8 De massieve instroom van geld leidde gedeeltelijk tot financiële transacties die weinig van doen hadden met het functioneren van de reële economie en tot niet-productieve investeringen.9

En nog meer schulden

De financiële markten versterkten daarbij de tendens om op grotere schaal te werken met geleend geld. Het financiële toezicht heeft dit proces onvoldoende gematigd. Door eerder verstrekte leningen door te verkopen aan bijvoorbeeld zakenbanken, konden banken nieuwe leningen verstrekken. Zo kwam steeds meer krediet in omloop. Bovendien was de trend binnen de sector om geld steeds korter in te lenen.10 De rente op deze korte leningen was laag, want het risico werd als verwaarloosbaar gezien. Kortom, het businessmodel was simpel gezegd om een euro kort in te lenen tegen een lage rente en vervolgens twee euro lang uit te lenen tegen een hogere rente. Een dergelijke termijntransformatie is een van de standaardfuncties van het bankwezen, maar waneer dit te ver wordt doorgevoerd kunnen de risico’s fors oplopen. De schulden van het bankwezen liepen in enkele landen op tot honderden procenten van het bbp. Een gemiddelde bank in het eurogebied moest dagelijks meer dan 10 procent van zijn totale schulden herfinancieren.11

Arizona Bank verstrekt hypotheken in de Amerikaanse staat Arizona. Voor elke verstrekte hypotheek moet de bank kapitaal aanhouden van de toezichthouder. De huizenmarkt in Arizona is booming en de bank verstrekt steeds meer en hogere hypotheken. Arizona Bank loopt dan al gauw tegen de kapitaalgrenzen aan. Als de bank echter een pakket van eerder verstrekte hypotheken doorverkoopt aan een zakenbank op Wall Street, hoeft zij voor deze hypotheken niet langer kapitaal aan te houden. Het risico van wanbetaling is namelijk overgedragen aan de zakenbank. Arizona bank heeft zo kapitaal vrijgespeeld, dat opnieuw uitgeleend kan worden tegen nieuwe hypotheken. Een eerste belangrijk gevolg van dit model is dat de financiële hefboom langer is geworden; meer mensen kunnen een lening voor hun huis krijgen.

Een tweede gevolg is dat risico’s worden verspreid door het financiële systeem. De zakenbank op Wall Street verkoopt de leningen op zijn beurt door aan een Duitse regionale bank. Deze hoeft daarvoor minder kapitaal aan te houden dan de bank uit Arizona had moeten aanhouden als die de leningen niet had doorverkocht. Bovendien is de Duitse bank actief op een thuismarkt waar weinig groei is en de rendementen laag zijn. Nu kan zij profiteren van de winstgevende Amerikaanse markt. Dankzij de securitisatie kunnen banken hun risico’s optimaal spreiden. In praktijk was het uiteindelijk echter volstrekt onduidelijk waar de risico’s zich bevonden (bij Arizona Bank, bij de zakenbank op Wall Street, of bij de Duitse bank?). Toen het vertrouwen begon te wankelen, wisten banken niet van elkaar wie welke risico’s droeg. Het gevolg was dat banken geen geld meer aan elkaar uit durfden te lenen. En dat terwijl banken juist zo afhankelijk van elkaar waren geworden voor hun financiering.

Een derde belangrijk gevolg zijn de gedragseffecten. De medewerker op de lokale verkoopafdeling van Arizona Bank krijgt een laag vast salaris, maar een behoorlijke bonus per verstrekte hypotheek. Hij probeert daarom zoveel mogelijk hypotheken te verkopen, ook aan klanten die moeite zullen hebben om hun lening terug te betalen. De medewerker op de risicomanagementafdeling van Arizona Bank zou hier vroeger wellicht een stokje voor hebben gestoken. Nu de leningen echter worden doorverkocht, heeft ook zij daar weinig belang bij. Het risico is uiteindelijk voor de Duitse bank. Die heeft echter slechts indirecte mogelijkheden om dat risico in te schatten, bijvoorbeeld door op het oordeel af te gaan van anderen (de zakenbank, rating agencies). Hij kent de klanten niet, de markt niet, en mogelijk zelfs de geldende wetgeving niet. Het blijkt dat als een klant niet meer aan zijn hoge hypotheek kan voldoen, hij simpelweg de sleutels in de brievenbus gooit bij Arizona Bank. Anders dan in Europa heeft de klant dan geen restschuld. Arizona Bank heeft ook geen schade. De rekening ligt bij de Duitse regionale bank.

De zeepbel barst

Als gevolg van de kortetermijnleningen kon het interbancaire krediet snel opdrogen. Dit gebeurde toen het onderlinge vertrouwen begon te wankelen doordat wanbetalingen op sub prime leningen in Amerika verder opliepen. Aanvankelijk was de inschatting dat het slechts ging om een liquiditeitsprobleem, onder andere doordat banken tijdelijk niet meer aan elkaar leenden. Dit bleek een misvatting. De financiële hefboom was veel te ver doorgevoerd. Banken bleken te weinig kapitaal te hebben in relatie tot de risico’s, wat leidde tot een solvabiliteitsprobleem. Zonder kapitaalinjecties en garantstellingen van overheden en ruime financiering door centrale banken was faillissement van een aantal banken onvermijdelijk geweest. Gegeven het belang van de financiële sector voor de economie had dat de crisis verder kunnen verergeren. Vooral het haperen van de kredietverlening aan bedrijven zet een rem op de investeringen en de economische groei.

Grotere buffers noodzakelijk

De eerste en wellicht belangrijkste stap voorwaarts is daarmee om de solvabiliteit van de financiële sector te verbeteren. Het Bazelse comité, waarvan de voorstellen worden overgenomen in Europese regelgeving, scherpt momenteel de kapitaaleisen aan. Financiële instellingen worden verplicht om meer kapitaal aan te houden van een betere kwaliteit. Bovendien worden grenzen gesteld aan het verschil in de looptijd tussen ingeleend en uitgeleend geld. Het balanstotaal in verhouding tot het eigen vermogen (de hefboom) wordt eveneens gelimiteerd. Daarnaast zijn de 91 belangrijkste banken onderworpen aan een stresstest die duidelijker maakt hoe deze banken ervoor staan. De zeven banken die hierbij onvoldoende scoorden, zijn verplicht om nieuw kapitaal aan te trekken. De Nederlandse financiële instellingen kwamen overigens relatief goed uit de test. Nederland heeft het als een van de eerste landen in Europa minder aantrekkelijk gemaakt voor financiële instellingen om met een overheidsgarantie te lenen op de kapitaalmarkt. In 2010 heeft nog geen van de Nederlandse instellingen gebruik gemaakt van de garanties. Dit geeft aan dat zij in staat zijn zich zelfstandig te financieren.

Beter toezicht cruciaal

Een tweede stap is het financiële toezicht te versterken, op alle fronten.

• Dat betekent in de eerste plaats beter gedragstoezicht. De crisis kon mede ontstaan omdat Amerikaanse consumenten onvoldoende beschermd werden en bijvoorbeeld met lage startrentes werden verleid om te grote leningen af te sluiten. Ook de Nederlandse ervaringen laten zien dat betere informatievoorziening en consumentenbescherming cruciaal zijn gegeven de complexiteit van financiële producten.12

• De crisis wijst tevens op het belang van beter toezicht op de stabiliteit van financiële instellingen. In Europees verband wordt gewerkt aan een verzwaring en uitbreiding van de instrumenten die de toezichthouder tot zijn beschikking heeft. Zo worden financiële instellingen verplicht een Recovery and Resolution Plan (RRP) op te stellen. Dit document geeft inzicht in de structuur en risico’s van een instelling. In het plan moet de instelling onder andere aangeven hoe zij zich zonder hulp van de overheid kan herstructureren in geval van grote problemen.

• Tot slot moet er meer aandacht komen voor de stabiliteit van het financiële systeem als geheel. De crisis liet zien dat in de kern gezonde instellingen toch in problemen kunnen komen, door de onderlinge afhankelijkheid binnen de sector. Daarom wordt in Europees verband een European Systemic Risk Board opgericht. Het doel van deze instelling is om de risico’s in het Europese financiële systeem te signaleren, zodat voortijdig kan worden ingegrepen.

Betere prikkels belangrijk

Een derde stap is om betere prikkels in het systeem in te bouwen. Zo kunnen goede salarisprikkels helpen om een meer langetermijnvisie af te dwingen bij bestuurders en andere beleidsbepalers. Nadat de verliezen zijn gecollectiviseerd, lijken sommige banken alweer beland in een nieuwe rat race om hoge bonussen uit te keren. Dit geldt overigens niet alleen voor de financiële sector. Maar omdat in het geval van de financiële sector de gevolgen massaal zijn afgewenteld op de collectieve middelen, is hier de roep om overheidsingrijpen het sterkst. Het gaat dan minder om ideologie en meer om een rationele calculus van het publieke belang. Dat verklaart ook dat economen, publiek, en politici elkaar vinden in de noodzaak tot ingrijpen.

Nederland is internationaal een van de koplopers op het gebied van bonusregulering. In 2009 heeft de sector de Code Banken onderschreven. De code beoogt een cultuuromslag. Op de naleving wordt nauwgezet toegezien door een monitoringscommissie. Verder wordt wettelijk vastgelegd dat oneigenlijk uitgekeerde bonussen kunnen worden teruggevorderd. Door de deskundigentoets te versterken, wordt de risicobeheersing binnen de sector verder bevorderd. De toets wordt behalve op de Raad van Bestuur voortaan ook van toepassing op de Raad van Commissarissen. Die heeft immers een belangrijke rol in het tegengaan van excessieve risico-opbouw.

Financiële crises zijn en blijven van alle tijden. Nieuwe regels voor de financiële sector en een versterkt toezicht kunnen een nieuwe crisis nooit volledig voorkomen. Dat neemt niet weg dat er duidelijke lessen getrokken kunnen worden uit de huidige crisis en dat gemaakte fouten moeten worden voorkomen in de toekomst.

Europa hard getroffen

De vorige paragraaf liet zien hoe een crisis in Amerikaanse hypotheekproducten uiteindelijk de stabiliteit van de Europese banken raakte. Inmiddels heeft het IMF becijferd dat de verliezen van Europese banken in dezelfde orde van grootte liggen als die van de banken in de Verenigde Staten, waar de crisis begonnen is. De aanvankelijke inschatting dat de crisis vooral een Amerikaanse aangelegenheid zou zijn, is een misvatting gebleken. In het voorjaar van 2010 groeiden Griekse problemen met de financiering van de overheidsschuld uit tot een Europese schuldencrisis.

Ontstaan van een schuldencrisis

Dat een financiële crisis zich ontwikkelt tot een schuldencrisis is historisch gezien niet uitzonderlijk. Een lange geschiedenis laat zien dat financiële crises leiden tot een hogere risicoaversie bij beleggers. Op korte termijn kan dit voor landen met een goede uitgangspositie de financiering van overheidsschulden makkelijker maken (flight to safety). Zo is de laatste twee jaar de rente op de Nederlandse staatsschuld verder gedaald. Onder invloed van globalisering en macro-economische onevenwichtigheden bevond de lange rente zich reeds voor de crisis op een dalend pad vanaf de pieken in de jaren zeventig en tachtig. Een belangrijk neveneffect van de dalende rente zijn lagere rendementen voor institutionele beleggers zoals pensioenfondsen.

Hogere risicoaversie op de financiële markten

Op lange termijn kan een hogere risicoaversie op de financiële markten leiden tot een hogere rente en moeilijkere financierbaarheid, zelfs voor landen die er aanvankelijk goed voorstonden. Dat geldt vooral als financiële crises ertoe leiden dat de overheidsschulden substantieel toenemen, wat historisch gezien vaak het geval is.13 Dit toenemen van de schulden is het gevolg van het terugvallen van de economische groei en overheidsinterventies in de financiële sector. Geregeld komt het ook voor dat verborgen schulden aan het licht komen. Dat was in de Azië-crisis het geval met Thailand, en in de huidige crisis zien we dat in Griekenland en Hongarije. Beide landen deden nieuwe onthullingen over een onjuiste presentatie van de begrotingscijfers.14

Problemen in Centraal- en Oost-Europa

Het is niet verwonderlijk dat in deze crisis enkele landen in Centraal- en Oost-Europa als eerste in de problemen kwamen. Landen als Letland, Hongarije en Roemenië kenden in de goede jaren een zeer hoge groei die was gebaseerd op de instroom van buitenlands kapitaal. Diverse instellingen hebben van tevoren gewaarschuwd voor de kwetsbaarheden van dit groeimodel.15 De combinatie van hoge groei, hoge inflatie en grote tekorten op de lopende rekening was niet duurzaam. De omslag kwam met de schrikreactie op de financiële markten na de val van Lehman Brothers. Beleggers brachten hun geld voortaan liever naar veiliger geachte bestemmingen. Toen de financiering wegviel, konden enkele landen in de regio hun aangegane schulden niet langer doorrollen. Zij moesten toen het IMF en de Europese Unie verzoeken om financiering.

Problemen in Zuid-Europa

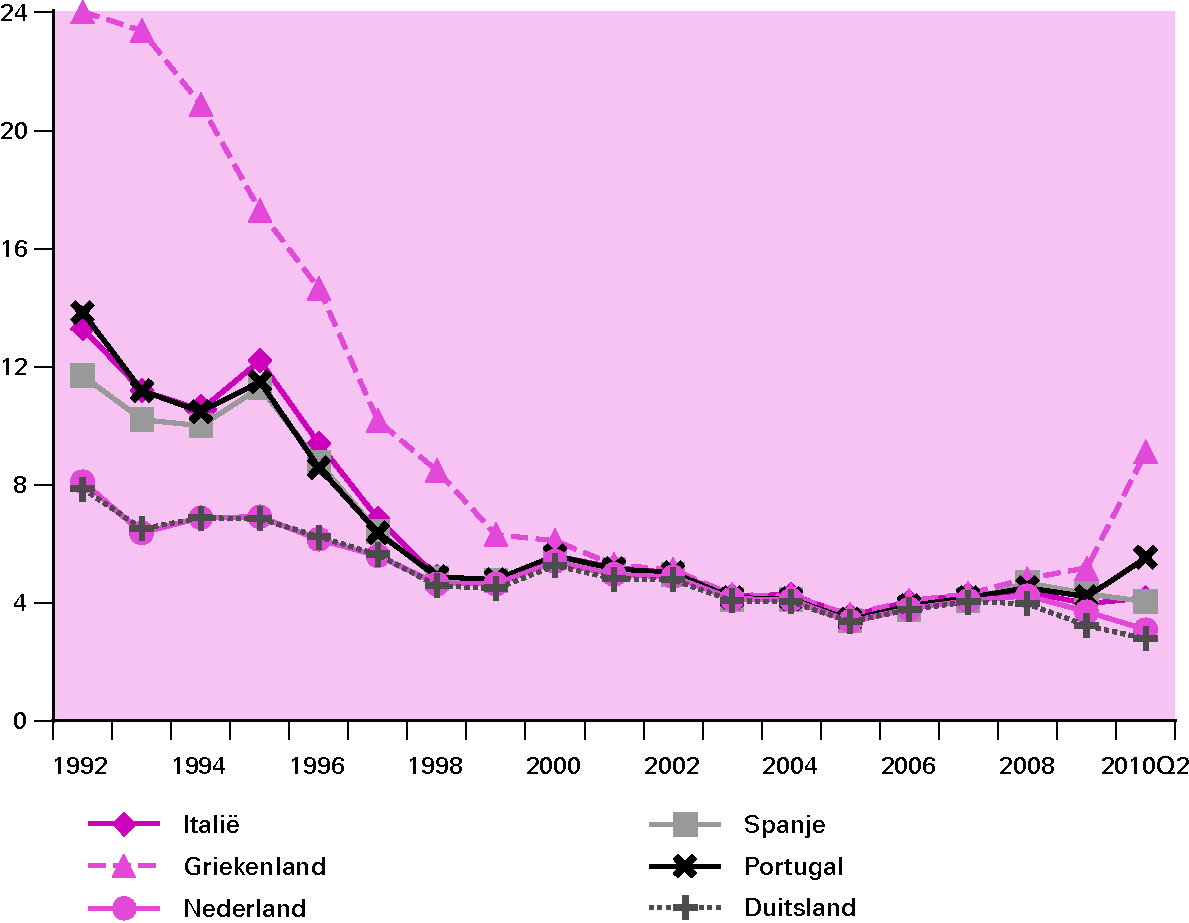

Ook enkele Zuid-Europese landen kenden een niet-duurzaam groeimodel. Landen als Griekenland en Portugal kampten met grote tekorten en konden als gevolg van toetreding tot de eurozone profiteren van een steeds lagere rente. Met de introductie van de euro viel het valutarisico weg en vroegen de financiële markten niet langer een renteopslag voor het kredietrisico. Er werd nauwelijks meer gedifferentieerd tussen schuldtitels van verschillende eurolanden. De markten beschouwden het lang als onwaarschijnlijk dat een euroland zijn schulden niet zou terugbetalen. Pas recent zien we weer dat de verschillen in risicopremies groter worden en dat de rente stijgt voor landen met zwakkere overheidsfinanciën.

Figuur 2.3 Tienjaars rente: convergentie en beperkte divergentie in Europa

Hoge publieke schulden

Het gebrek aan differentiatie door de financiële markten werkte schuldfinanciering in de Zuid-Europese landen in de hand. Nationale en Europese begrotingsregels vormden wel een rem hierop: in de aanloop naar de euro verbeterde de tekortpositie in veel landen aanzienlijk. Diverse landen kenden een sterke ambitie om zich te kwalificeren voor toetreding tot het eurogebied en dat betekende dat ze hun tekorten moesten afbouwen. De rentemeevallers werden dus gedeeltelijk benut voor tekortreductie. Gedeeltelijk werden ze echter ook gebruikt voor nieuwe uitgaven. Daarnaast bleven in een aantal vooral Zuid-Europese landen hervormingen uit om de arbeidsmarkt en productmarkten te flexibiliseren.

Negatieve vermogens

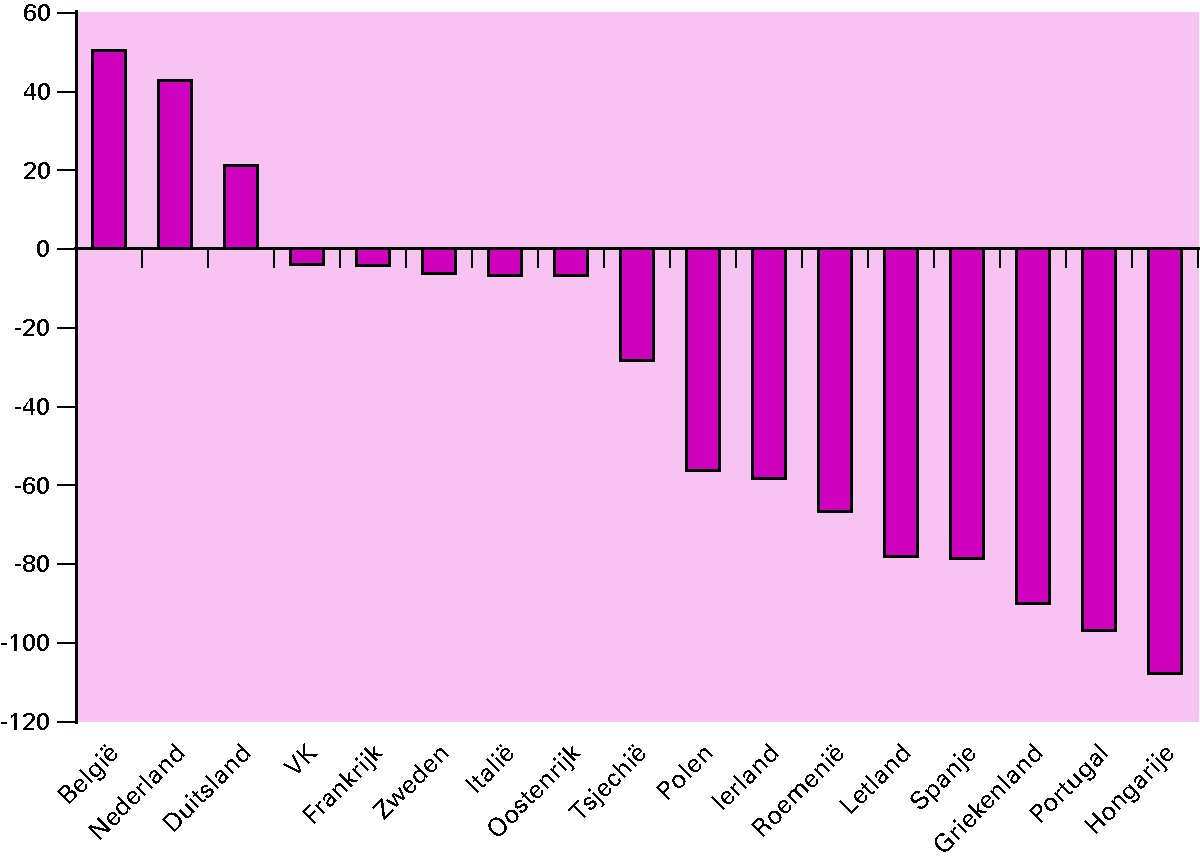

De financiële weerbaarheid van een land wordt niet alleen bepaald door de omvang van de publieke schuld, maar ook door private schulden en door private en publieke vermogens. Figuur 2.4 geeft een overzicht van de totale vermogensposities van landen in Europa (bezittingen minus schulden). Wat opvalt is dat de meeste landen met een forse negatieve vermogenspositie in deze crisis in problemen zijn geraakt. Zij waren namelijk sterk afhankelijk van buitenlands kapitaal om hun negatieve vermogensposities te kunnen financieren.

Figuur 2.4 Netto publieke én private vermogenspositie EU-landen (in procent bbp)

Hoge private schulden

In sommige landen zoals Griekenland wordt deze negatieve positie primair veroorzaakt door hoge publieke schulden, in andere landen zijn het vooral hoge schulden van de private sector. Landen als Spanje en Ierland hadden bij de aanvang van de crisis weliswaar een relatief lage overheidsschuld, maar de private schulden en kredietgroei lagen op zeer hoog niveau. In onder andere de bouwsector leidde geleend geld ertoe dat de prijzen van woningen en vastgoed werden opgedreven. Ook geeft figuur 2.4 een indicatie waarom een land als Italië ondanks een hoge staatsschuld en een lage groei niet echt in problemen is geraakt. Tegenover de schulden van de overheid staan namelijk bezittingen bij huishoudens en het bedrijfsleven.

Overschot in Nederland

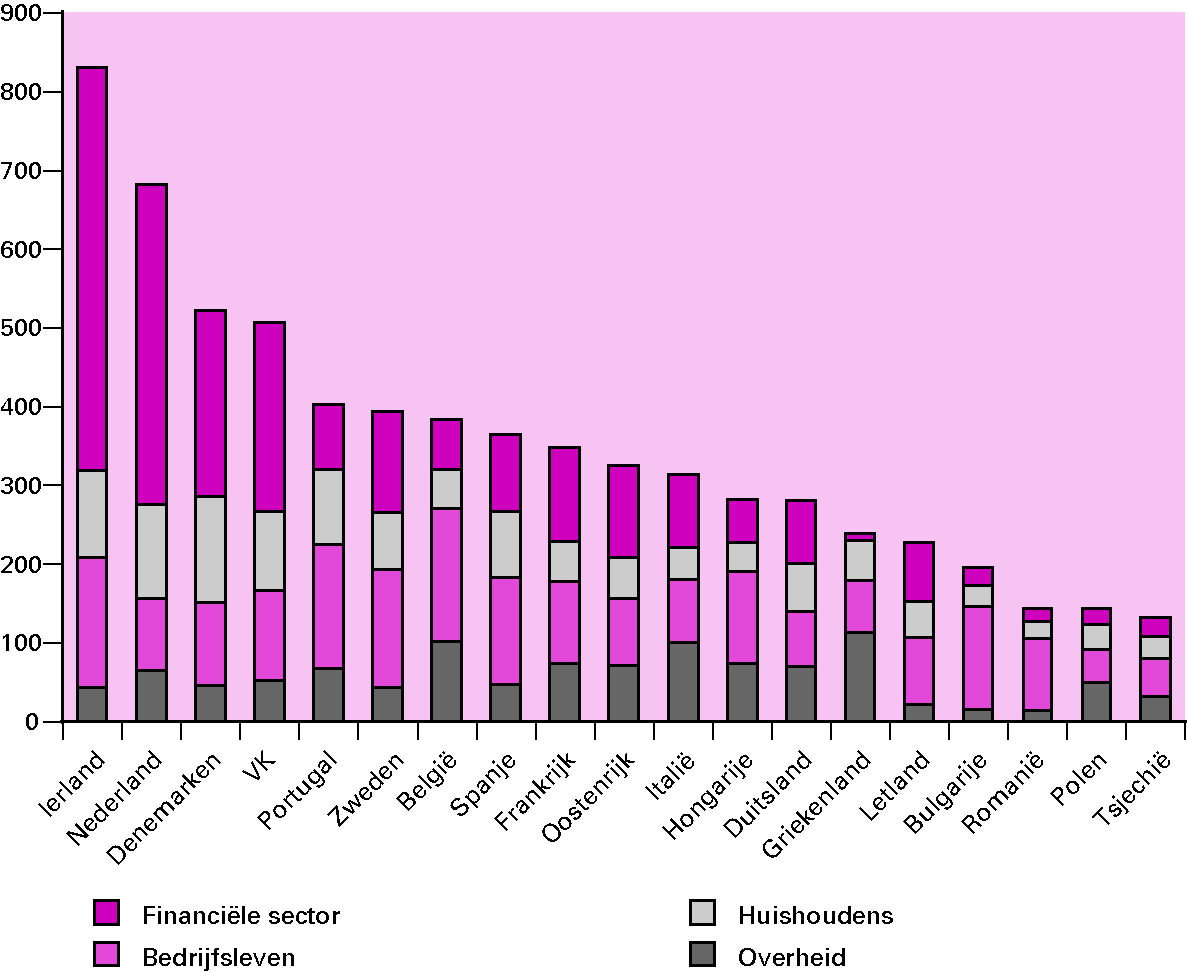

Een welkome constatering is dat Nederland relatief goed uit de vergelijking komt. Dat is echter geen reden om tevreden achterover te leunen. Ten eerste is het vermogensoverschot aanzienlijk kleiner dan nodig is met het oog op de vergrijzing, die in Nederland relatief hard toeslaat.16 En ten tweede is het overschot kleiner dan verwacht mag worden op basis van de gecumuleerde overschotten op de lopende rekening, mede omdat Nederlandse beleggingen in het buitenland relatief weinig rendement hebben opgeleverd.17 Ten derde heeft Nederland, vooral door zijn omvangrijke financiële sector, in vergelijking met Europa, veel schulden (zie figuur 2.5). Hier staan weliswaar grote vermogens tegenover, maar de waarde van vermogens kan fluctueren. Het is dan ook zeer belangrijk dat de Nederlandse banken goede voortgang hebben gemaakt in het versterken van hun kapitaalsbasis.

Figuur 2.5 Bruto schulden Europese landen per sector in 2008 (in procent bbp)

Besmettingsgevaar

De negatieve vermogensposities in enkele EU-landen vormen niet alleen een nationaal probleem. Problemen steken namelijk eenvoudig de grens over door de verregaande financiële integratie in Europa. Zo was de Griekse schuldopbouw voor een belangrijk gedeelte gefinancierd door West-Europese financiële instellingen. Als Griekenland niet aan zijn verplichtingen had kunnen voldoen, zou dit ernstige gevolgen hebben gehad voor de financiële stabiliteit in het eurogebied, ook in West-Europese landen zoals Nederland. Een val van Griekenland had ook besmettingsgevaar voor andere Zuid-Europese landen. Kortom, de stabiliteit van de euro en het financiële stelsel stonden op het spel. Daarom is besloten tot een leningpakket voor Griekenland en later een noodmechanisme voor landen in de eurozone. Op aandringen van Nederland heeft het IMF daarbij een belangrijke rol gekregen. Dit is belangrijk, omdat het IMF de reputatie heeft noodzakelijke hervormingen af te dwingen. Financiële steun kan namelijk helpen om de tekorten tijdelijk te financieren, maar alleen met structurele hervormingen worden de problemen duurzaam opgelost.

Sinds de start van de Europese Unie heeft de economische integratie een grote vlucht genomen. Door de totstandkoming van de Europese Economische en Monetaire Unie (EMU) is er volledige monetaire integratie in een groot deel van de EU en heeft de financiële integratie zich snel verdiept. De integratie in de reële economie is hierbij achtergebleven (bijvoorbeeld in de dienstenmarkt). Verschillen in loonstijgingen en economische hervormingen kunnen bijvoorbeeld leiden tot blijvende en zelfs groeiende divergenties in de economische vooruitzichten van lidstaten.

Door het vrije verkeer van kapitaal en goederen binnen Europa is de welvaart toegenomen. Zeker een open handelsland als Nederland kon hiervan profiteren. Tegelijkertijd ontstaat een spanningsveld door het verschil in de mate van monetaire, financiële en economische integratie in Europa. Met coördinatie, regelgeving, en sterke instituties kan dit spanningsveld in goede banen worden geleid. Internationale organisaties als het IMF hebben de afgelopen jaren veelvuldig gewezen op noodzakelijke aanpassingen binnen de EMU om ontsporingen te voorkomen.18

De financiële crisis en de daaropvolgende schuldencrisis hebben aangetoond dat de balans in dit spanningsveld niet goed lag. De crises laten zien hoe belangrijk het is om het financiële en budgettaire toezicht aan te scherpen en de macro-economische onevenwichtigheden in de eurozone terug te brengen. Het Europees financieel toezicht wordt nu versterkt via de oprichting van een Europees systeem van toezichthouders en de oprichting van drie Europese toezichthouders voor verschillende onderdelen van de financiële sector. Om het budgettair en economisch toezicht te verbeteren, werkt de werkgroep-Van Rompuy aan aanbevelingen.

Op weg naar herstel in de lidstaten

De eerste les voor Europa is dat de landen, en dan vooral de landen met omvangrijke negatieve vermogensposities, hun zaken op orde moeten brengen. De crisis heeft het gevaar van hoge publieke schulden en achterblijvende hervormingen glashelder gemaakt en kan nu als katalysator dienen. De overheidsfinanciën moeten op orde worden gebracht. De overheden zullen de voorwaarden moeten creëren voor een concurrerend bedrijfsleven. De Europese Commissie ziet het flexibiliseren van de arbeidsmarkten als een belangrijke stap hierin.19 De pensioenregels en zorgstelsels zullen moeten worden aangepast aan een vergrijzende bevolking.

Tegengaan van Europese onevenwichtigheden

Een tweede les van de crisis is dat het EU-raamwerk voor economisch en budgettair toezicht moet worden versterkt. De crisis heeft onderstreept dat macro-onevenwichtigheden in een economie spillovers kunnen hebben naar andere eurolanden en tot divergentie in de eurozone leiden. Deze divergentie maakt het voor de Europese Centrale Bank (ECB) moeilijker om een passend uniform monetair beleid voor het hele eurogebied te voeren. De Europese aanpak van macro-economische onevenwichtigheden moet dan ook minder vrijblijvend worden. Het is belangrijk om onevenwichtigheden vroegtijdig te signaleren op basis van heldere signalen, bijvoorbeeld de ontwikkeling van de lopende rekening. Als deze signalen samen met een beoordeling van landenspecifieke omstandigheden duiden op schadelijke effecten voor de EMU, dan volgen aanbevelingen om maatregelen te treffen. Gegeven de risico’s van overmatige schuldopbouw wordt eveneens gekeken hoe de naleving van het Stabiliteits- en Groeipact afgedwongen kan worden. Effectievere sancties op het overtreden van de regels van het pact zijn wenselijk. Bovendien kan een versterking van de nationale begrotingsinstituties en -regels een belangrijke stap voorwaarts zijn.20 Nationaal begrotingsbeleid dat meer dan een jaar vooruitkijkt en dat gebaseerd is op onafhankelijke ramingen en statistieken, biedt een goede basis om nieuwe ontsporingen te voorkomen. Nederland voldoet overigens al aan deze criteria.

Werken aan Europese crisisafspraken

Ten derde zal Europa moeten nadenken over een raamwerk voor crisisresolutie. De crisis heeft bevestigd dat afspraken nodig zijn over hoe om te gaan met grensoverschrijdende financiële problemen. Wie heeft welke verantwoordelijkheid bij problemen binnen een Europese bank of zelfs een Europees land? Het recent opgezette Europese reddingsfonds voor eurolanden in problemen heeft een tijdelijk karakter. Bezien moet worden of een permanent mechanisme noodzakelijk is, en zo ja wat de voorwaarden hierbij moeten zijn. Daarbij geldt dat door de juiste condities te stellen, moet worden tegengegaan dat landen de rekening van slecht beleid op andere landen afwentelen.

De voorgaande paragrafen hebben het gevaar laten zien van overmatige schulden. Landen die op de pof leefden – de Verenigde Staten en diverse Europese landen – hebben daarvoor de rekening gekregen. Omdat landen in de wereldeconomie met elkaar verweven zijn, zagen echter ook landen die hun zaken beter op orde hadden hun financiële positie verslechteren. De grote uitdaging voor de toekomst is dan ook om overmatige schuldposities af te bouwen.

Afbouw private schulden noodzakelijk

Gedwongen door de crisis is de private sector inmiddels begonnen zijn vermogenspositie te verbeteren. Een lange weg is echter nog te gaan. Voor de toekomst kan de overheid een belangrijke bijdrage leveren aan het afremmen van overmatige schuldopbouw in de private sector. Het gaat er daarbij om het prudentiële en gedragstoezicht in de financiële sector te versterken. Verder is van belang dat in veel westerse landen geld lenen fiscaal aantrekkelijker is dan het gebruik van eigen geld. Om die reden adviseert de Studiecommissie Belastingstelsel om de overstimulering van vreemd vermogen te beëindigen door bijvoorbeeld bij bedrijven over te stappen op een gelijkere behandeling van eigen geld en geleend geld.21 Overigens wordt in Nederland ook het sparen gestimuleerd, bijvoorbeeld via pensioensparen en spaarloon.

Afbouw publieke schulden kan niet achterblijven

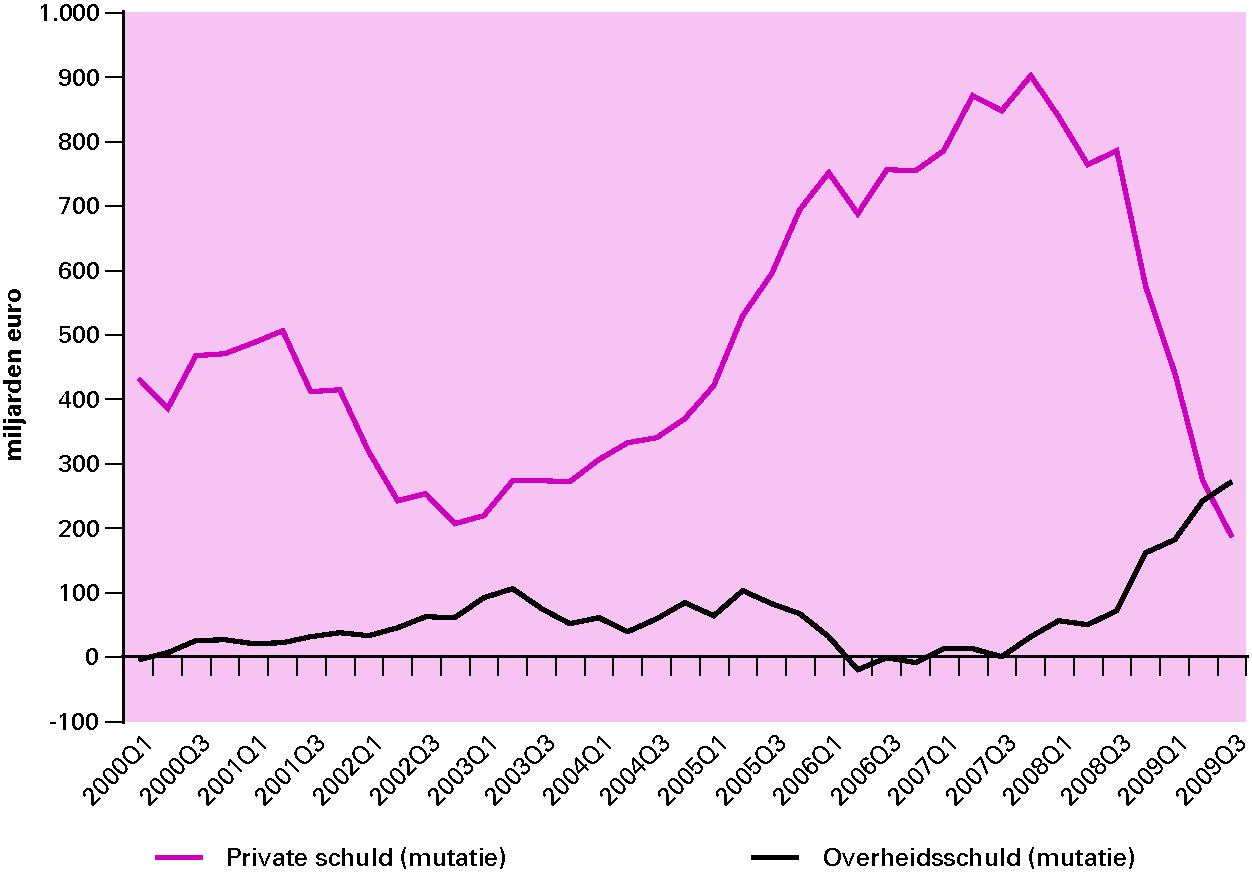

Daarnaast moet de overheid zelf haar schulden gaan afbouwen. De overheid heeft met het ondersteunen van financiële instellingen en de economie de voorwaarden gecreëerd waardoor schulden in de private sector afgelost kunnen worden. Het probleem van overmatige schuldopbouw is er echter niet mee opgelost: het is verplaatst van de private sector naar de publieke sector!22 Dit wordt wel de schuldparadox van Fisher genoemd: historisch blijkt dat in crises de private sector zijn schulden aflost, terwijl de schuld van de publieke sector oploopt. Dat zien we ook nu weer. Uit figuur 2.6 blijkt voor het eurogebied dat de groei van de private schulden sinds het begin van de crisis afneemt, terwijl de groei van de publieke schulden versnelt. De overheidsschulden liggen in 2015 naar verwachting 37 procent bbp hoger dan voor de crisis.23 Verbetering van de overheidsfinanciën is daarmee een cruciaal onderdeel geworden in het proces van schuldafbouw.

Figuur 2.6 Ontwikkeling private en publieke schulden in het eurogebied

De vergrijzing slaat toe

De noodzaak om de overheidsfinanciën te consolideren, was er al voor de crisis.24 De vergrijzende bevolking leidt ertoe dat de overheidsuitgaven oplopen, met name aan AOW en zorg. Tegelijkertijd lopen de inkomsten terug, omdat minder mensen werken. Zonder aanpassingen leidt dit tot onhoudbare overheidsfinanciën. De vergrijzing onderstreept bovendien de risico’s van overmatige schuldbouw. Schulden uit het verleden zijn namelijk relatief makkelijk te dragen als de bevolking en de welvaart groeien. De komende jaren neemt echter de bevolkingsgroei af en blijft ook van de leeftijdsopbouw een negatief effect uitgaan op het arbeidsaanbod.25

De uitgangspositie is verslechterd

De financiële crisis heeft vervolgens een extra gat geslagen in de overheidsfinanciën. Het Nederlandse tekort ligt momenteel ruim boven de grens van 3 procent uit het EU-verdrag. Mede door interventies in de financiële sector is de Nederlandse staatsschuld omhoog gesprongen van bijna 40 procent tot 65 procent. De overheid heeft bovendien omvangrijke staatsgaranties afgegeven. Dergelijke garanties komen niet direct tot uiting in het tekort en de staatsschuld, maar vormen wel een risico voor de rijksbegroting.26 Kortom, door de crisis is de financiële uitgangspositie voor de vergrijzing fors verslechterd. De noodzaak tot maatregelen is daarmee toegenomen.

Druk van de financiële markten

Door de Europese schuldencrisis is de druk tot consolidatie vervolgens verder toegenomen. De financiële markten dwingen overheden momenteel tot ingrijpen. Landen als Ierland en Spanje hebben feitelijk geen keuze meer in de omvang en het tempo van de consolidatie. Zonder snelle aanpassingen dreigt voor hen dezelfde neerwaartse spiraal als in Griekenland. Andersom belonen financiële markten solide begrotingsbeleid. Juist in crisistijd is veilig overheidspapier bijna goud waard. Zo kan Nederland momenteel zeer goedkoop lenen. Het is echter geen vanzelfsprekendheid dat Nederland altijd als veilige haven zal worden gezien. Het vraagt inspanningen om het vertrouwen van de financiële markten te behouden. Dat geldt zeker omdat ook andere veilige havens, zoals Duitsland, hebben aangekondigd te zullen consolideren. Een goede kredietstatus resulteert in lagere rentekosten, waardoor de overheid meer ruimte heeft voor nuttige uitgaven.

Herstel van de buffers belangrijk

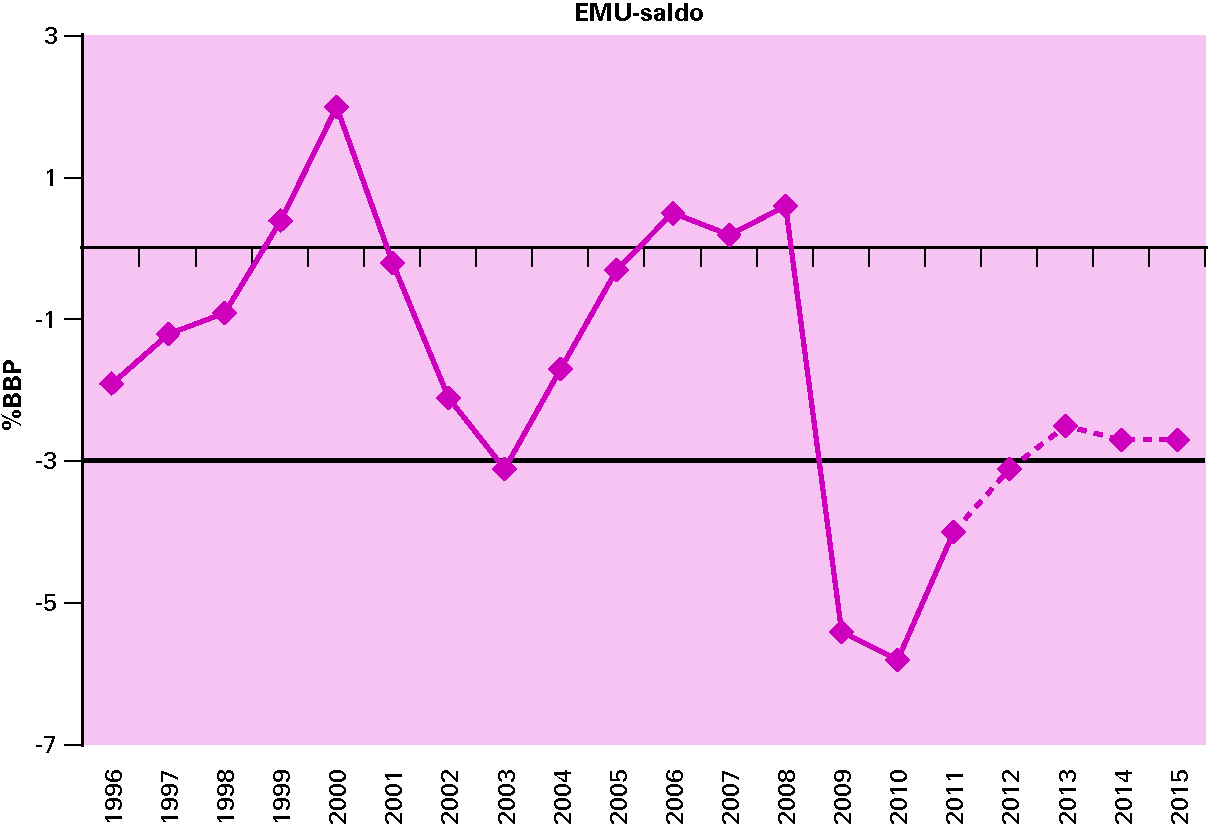

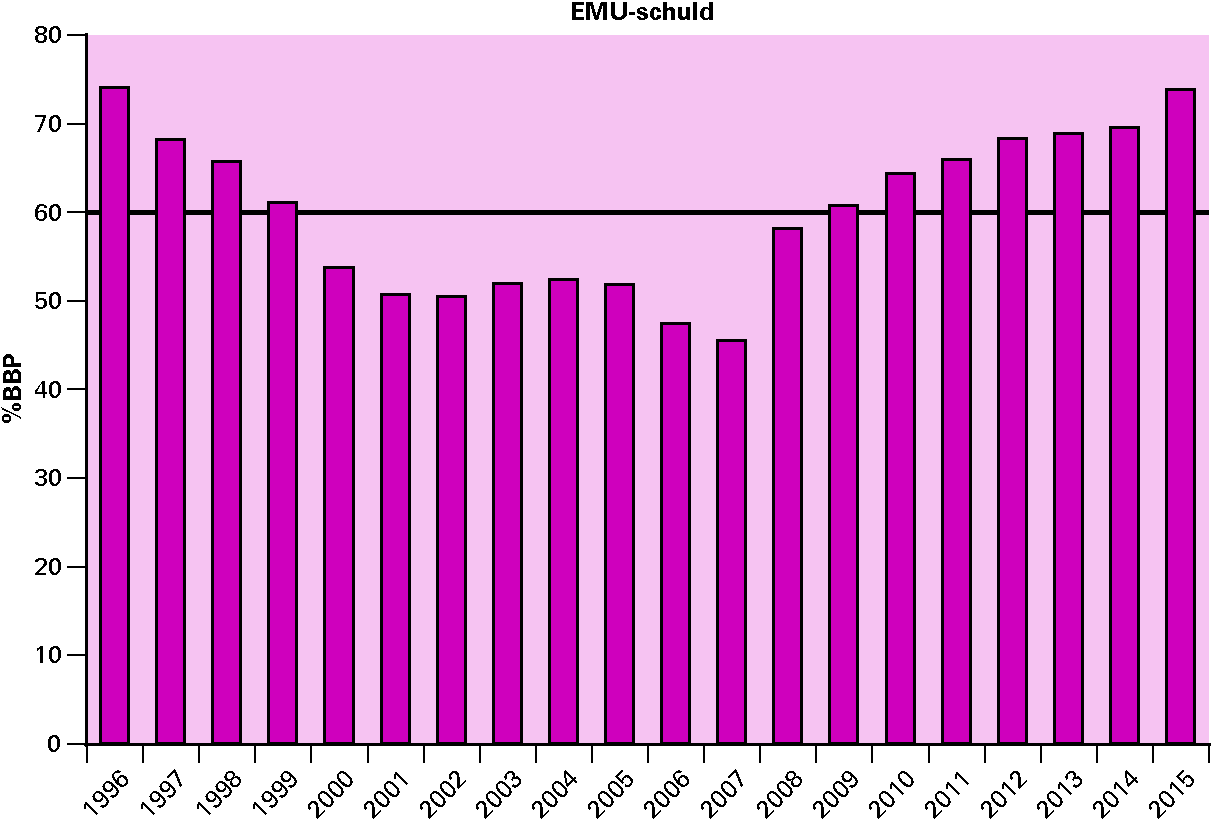

Deze crisis heeft laten zien hoe belangrijk het is om een buffer op te bouwen. Nederland profiteert van zijn goede uitgangspositie bij aanvang van de crisis. Door de verslechterde overheidsfinanciën is echter het vermogen om nieuwe tegenvallers op te vangen sterk afgenomen. Figuur 2.6 laat de grote verslechtering van het EMU-saldo in 2009 en 2010 zien. Ook zijn cijfers voor saldo en schuld voor de periode 2012–2015 opgenomen volgens de recentste middellangetermijnraming van het CPB.27 Bij ongewijzigd beleid ligt het saldo vanaf 2014 tegen de –3 procent bbp en blijft de schuld de komende jaren stelselmatig toenemen. De aanhoudende onrust op de financiële markten en onzekerheden in de groeivooruitzichten onderstrepen het belang om de buffers te herstellen om nieuwe klappen te kunnen opvangen.

Figuur 2.7 EMU-saldo en EMU-schuld 1996–2015

Forse maatregelen noodzakelijk

Kortom, de beschadigde overheidsfinanciën zullen moeten worden gerepareerd. Het CPB constateert voor Nederland dat structurele maatregelen met een omvang van 29 miljard euro nodig zijn om de overheidsfinanciën op lange termijn gezond te maken. Als rekening wordt gehouden met de vereisten van het Stabiliteits- en Groeipact is een minimale inspanning van 15 miljard euro in 2015 benodigd. Volgens de Studiegroep Begrotingsruimte is het meer solide om te kiezen voor een pakket maatregelen met een omvang van 18 miljard euro in 2015. Ook internationaal wordt de noodzaak tot consolidatie onderschreven. In de G20, waarbij Nederland aanwezig was, zijn afspraken gemaakt over budgettaire verkrapping. Wereldwijd hebben overheden zich gecommitteerd om in 2013 het tekort te hebben gehalveerd en ervoor te zorgen dat uiterlijk in 2016 de staatsschuld afneemt.

De vraag is hoe zo’n grote consolidatieslag moet worden uitgevoerd, zodanig dat het prille herstel niet in de kiem wordt gesmoord en de beoogde positieve effecten op de overheidsfinanciën optreden. Wanneer moet begonnen worden? Wat kan gezegd worden over de vormgeving? De volgende paragrafen bieden handvatten, door onder andere in te gaan op de economische literatuur en op ervaringen uit het verleden en het buitenland.

Nadat in de vorige paragraaf de noodzaak van budgettaire consolidatie is beargumenteerd, kijkt deze paragraaf naar de economische gevolgen van die consolidatie. Anders dan landen als Griekenland en Ierland heeft Nederland in de timing en implementatie namelijk nog wel enige ruimte om rekening te houden met deze gevolgen.

Begrotingsbeleid

Begrotingsbeleid succesvol

Nederland is in 1994 onder de toenmalige minister Zalm met succes overgestapt op een trendmatig begrotingsbeleid. De kern van dit beleid is dat de uitgaven voor de kabinetsperiode vastliggen en de inkomsten met de conjunctuur mee ademen. Kortom, het begrotingsbeleid laat zich niet te veel leiden door veranderingen in de stand van de conjunctuur op enig moment. De eerdere ervaringen met voortdurend het beleid bijsturen naar aanleiding van de conjunctuur waren namelijk slecht, onder andere door vertragingseffecten. De overheid blijkt achteraf op de verkeerde momenten te consolideren en te stimuleren. Bovendien bleek stimuleren altijd populair, maar consolideren veel minder. Het gevolg was steeds hogere schulden.

Vasthouden aan verworvenheden

In 2009 en 2010 is, als onderdeel van internationale afspraken, tijdelijk afgeweken van de hoofdregel om niet te reageren op het tussentijdse draaien van de economische wind. Uitzonderlijke omstandigheden kunnen nu eenmaal vragen om uitzonderlijk beleid. Het financiële systeem dreigde in te storten en de economische groei leek af te stevenen op een ongekende terugval (naar achteraf bleek van 2 procent in 2008 tot maar liefst –4 procent in 2009). De interventies in de financiële sector en het stimuleringspakket waren daarmee een te rechtvaardigen verzekeringspremie tegen het risico op een depressie zoals in de jaren dertig. Het betekent echter niet dat de overheid op een ander begrotingsbeleid zou moeten overstappen. Daarvoor is het succes van het trendmatige begrotingsbeleid te groot ten opzichte van eerder begrotingsbeleid dat vaak gekenmerkt werd door bestuurlijke onrust en het gevaar van procyclisch beleid. De Studiegroep Begrotingsruimte adviseert dan ook om op hoofdlijnen vast te houden aan het trendmatige begrotingsbeleid. Voor de komende jaren geldt wel dat de budgettaire ruimte om conjunctuurschokken op te vangen beperkter is dan voorheen, onder andere door Europese afspraken en doordat de budgettaire uitgangssituatie is verslechterd.

Wat is het effect van consolidatie op herstel?

Consolidatie treft de economie

Net zo goed als de overheidsstimulering in 2009 en 2010 een positief effect had op de economie, zal consolidatie in de komende jaren een negatief bestedingseffect hebben. Overheidsuitgaven zijn namelijk onderdeel van de totale vraag in de economie. Met bezuinigingen nemen de overheidsuitgaven af, waardoor ook burgers en bedrijven getroffen worden. Hogere belastingen leiden tot lagere consumptie en investeringen van de private sector. De Keynesiaanse benadering legt hierbij de nadruk op het multipliereffect dat het initiële negatieve effect versterkt. Bijvoorbeeld: doordat de overheid minder investeert, krijgen bedrijven minder opdrachten, die hebben daarom minder werknemers nodig, waardoor de overheid minder inkomstenbelasting ophaalt, waardoor de overheid weer verder moet bezuinigen, enzovoort. Ook bezuinigingen in de rest van de wereld kunnen via de export ongunstige effecten hebben op de Nederlandse economie.

Economische groei positief

In de timing en vormgeving van de consolidatie zal nadrukkelijk rekening moeten worden gehouden met negatieve bestedingseffecten. Het betekent echter niet dat consolidatie uitgesteld moet worden of achterwege moet blijven. De onzekerheid over het economisch herstel is weliswaar groot, maar in de ramingen van het CPB ligt de economische groei in 2011 en latere jaren weer op of zelfs boven het structurele groeiniveau. Daarmee lijken we terug te komen in een normalere situatie, waarmee een meer reguliere afweging voor het begrotingsbeleid in de komende kabinetsperiode weer tot de mogelijkheden behoort.

De vooruitzichten onzeker

Wel blijft het noodzakelijk de onzekerheid over de economische vooruitzichten te benadrukken. In een aantal Europese landen krimpt de economie nog en zijn de vooruitzichten somber, wat negatief kan uitwerken op de Nederlandse export. Ook het herstel in de VS is nog pril en onzeker. Er is nog veel onduidelijk over de omvang en de effecten van de budgettaire consolidatie binnen Europa en daarbuiten. Ook het noodzakelijke verdere herstel van de kapitaalpositie van financiële instellingen kan nog langere tijd effect hebben op de kredietverlening en de economie. In de aanloop naar en tijdens de crisis zijn er onhoudbare schuldposities opgebouwd bij groepen burgers, bedrijven, banken en landen. Voor duurzaam economisch herstel moeten deze schuldposities wereldwijd worden afgebouwd, maar dat brengt ook risico’s van vraaguitval met zich mee.

Mogelijke positieve effecten op groei

Consolidatie heeft ook positieve effecten

Diverse studies tonen aan dat consolidatie van de overheidsfinanciën onder bepaalde omstandigheden een positief effect op de groei hebben. Dit positieve effect kan tot stand komen via verschillende kanalen.

• Ten eerste via vertrouwenseffecten: burgers en bedrijven consumeren en investeren meer omdat ze zich minder zorgen maken over hun pensioen en toekomstige belastingen.

• Ten tweede via lagere rentekosten voor de overheid. Op korte termijn is dit mogelijk doordat de financiële markten een lagere risicopremie vragen, op langere termijn via een lagere schuld.

• Ten derde, omdat een bezuinigingsoperatie de overheid dwingt tot hervormingen en een betere prioritering van de overheidsuitgaven. Het idee is dan dat niet-productieve of verstorende overheidsuitgaven als eerste worden geschrapt.

• Ten slotte kan een terugtrekkende overheid gunstig zijn voor het bedrijfsleven. De overheid doet een kleiner beroep op de kapitaalmarkt, zodat bedrijven gemakkelijker aan krediet kunnen komen.

Uitstel kost geld

Recente studies benadrukken de kosten die verbonden zijn aan uitstel van consolidatie van de overheidsfinanciën. De Nederlandsche Bank benadrukt dat financiële markten een hogere rente kunnen vragen als de schulden op hoog niveau blijven.28 Het feit dat Nederland op dit moment nog zeer goedkoop leent, doet hier niets aan af – het zou zelfs bijzonder gevaarlijk zijn die argumentatie leidend te maken. Lage rentes en schuldopbouw lagen immers juist ten grondslag aan de huidige crisis. Over een langere periode bezien, is er bovendien een duidelijke relatie tussen de hoogte van de schulden en de rentekosten.29 Dit verband is bovendien in hoge mate non-lineair: gunstige financieringscondities kunnen snel omslaan als een land zijn schuldlimiet bereikt.30 Verder vindt recent onderzoek dat de economische groei in landen met een hoge schuldquote lager ligt.31 Dit vermoedelijk het gevolg van risicoaversie op de financiële markten.32 Analyses van het IMF geven aan dat het onvermogen om de schulden terug te brengen naar het niveau van voor de crisis leidt tot een half procent lagere structurele groei.33

Als de overheidsfinanciën verslechteren, heeft dit langs drie wegen een zelfversterkend effect. Ter illustratie kwantificeert deze box de effecten voor Nederland op basis van recent IMF-onderzoek:

• Bij een hogere schuld moet de overheid over een hoger bedrag rente betalen. Bij een rentestand van 4 procent leidt een toename van de Nederlandse staatsschuld met 10 procent bbp tot extra rente-uitgaven van 2,4 miljard euro per jaar.

• Bij een hogere overheidsschuld zal de overheid mogelijk een hoger rentepercentage moeten betalen over haar schulden. De markt kan dan namelijk een hogere risicopremie vragen. De analyse van het IMF vindt dat een 10 procentpunt hogere schuld leidt tot een 0,5 procentpunt hogere rente.34 Dit zou in het Nederlandse scenario dan een kostenpost betekenen van 2,2 miljard euro per jaar.

• Door de hogere overheidsschuld neemt mogelijk de economische groei af. Een belangrijk kanaal hiervoor is een daling van de private investeringen. Volgens IMF-analyse leidt een verhoging van de staatsschuld met 10 procentpunt tot 0,15 procentpunt minder groei per jaar.35 Voor Nederland zou dit beteken dat de overheidsinkomsten jaarlijks 0,36 miljard euro lager uitkomen. Na vier jaar gaat het dus om 1,4 miljard euro aan gemiste overheidsinkomsten.

In de literatuur bestaat redelijk brede overeenstemming over de mogelijkheid van deze negatieve effecten, maar de exacte omvang is heel onzeker. De illustratieve berekeningen maken niettemin duidelijk dat de kosten aanzienlijk kunnen zijn.

Positieve ervaringen met consolidatie

Kortom, naast de directe (negatieve) bestedingseffecten spelen bij consolidatie ook andere (positieve) effecten een rol, zoals vertrouwenseffecten. Uit het verleden zijn diverse voorbeelden bekend van consolidaties waarbij de economische groei aantrok. Spanje, Engeland, en Ierland zijn veel genoemde voorbeelden uit de jaren 80.36 In de jaren 90 stonden de Scandinavische landen na een zware financiële crisis voor de moeilijke opgave om de gaten in de schatkist te dichten. Zij deden dit voortvarend. Forse tekorten werden omgebogen in omvangrijke overschotten, terwijl de economische groei hoog lag. Andere voorbeelden van expansieve consolidatie na een financiële crisis zijn Zuid-Korea na de Azië-crisis en Mexico na de Tequila-crisis.37

De ervaringen in Nederland uit de jaren 80 laten zien dat consolidatie weliswaar pijn kan doen, maar ook de basis kan leggen voor economisch herstel.

Begin jaren 80 bevond de Nederlandse economie zich in een forse recessie. De economie kromp, terwijl inflatie en werkloosheid hoog lagen. Het begrotingstekort liep op tot 6,2 procent in 1982. Het kabinet-Lubbers I, dat in 1982 aantrad, stond voor de moeilijke opdracht om hervormingen door te voeren en de overheidsfinanciën te saneren. Het kabinet besloot fors in te grijpen: staatssteun werd gestopt, uitkeringen verlaagd en ambtenarensalarissen gekort. Met het Akkoord van Wassenaar bereikten sociale partners en de regering overeenstemming over loonmatiging in de private sector. Dit droeg in de jaren daarna bij aan een lagere inflatie en een herstel van de Nederlandse concurrentiepositie. Nederland kon daarmee profiteren van de aantrekkende wereldhandel. Het EMU-tekort daalde tot 3,6 procent in 1985, terwijl de groei aantrok tot rond de 3 procent. Het aanvankelijke succes met tekortreductie werd echter niet doorgezet in de tweede helft van de jaren 80.38 Pas in de jaren 90, na de introductie van het trendmatige begrotingsbeleid, lukte het de overheid om de schulden te reduceren.

Wanneer leidt consolidatie tot meer groei?

Houdbaarheidszorgen worden weggenomen

Onder welke voorwaarden kan consolidatie samengaan met economisch herstel? De economische literatuur wijst vooral op het belang van het aanvankelijke schuldniveau. Als dit hoog is en er zorgen zijn over de houdbaarheid van de overheidsfinanciën, toekomstige pensioen en belastingen, dan kunnen deze zorgen weggenomen worden met geloofwaardig overheidsingrijpen. Verder moet de consolidatie groot genoeg zijn om tot substantieel betere financiële houdbaarheid te leiden: beter echt hervormen dan lichtjes bijschaven. Dat laatste wakkert namelijk vooral de zorg aan dat in de toekomst weer verder geknabbeld gaat worden aan verworvenheden.39 Tot slot is zeer belangrijk hoe de consolidatie wordt vormgegeven. Hierop wordt verder ingegaan in de volgende paragraaf.

Het vertrouwen wordt hersteld

Het effect van consolidatie op de economische groei hangt tevens af van de economische uitgangssituatie. Omdat er nu een vrijwel wereldwijde crisis is, kan het moeilijker worden voor individuele landen om, al dan niet geholpen door devaluatie van hun munt, zich uit de problemen te exporteren. Dat is een belangrijke kanttekening bij de eerdere ervaringen met positieve consolidatie, maar het betekent niet dat deze zonder betekenis zijn. Ook in het verleden is wereldwijd geconsolideerd zonder dat dit samenging met lagere economische groei, bijvoorbeeld na het einde van de Tweede Wereldoorlog. Juist de huidige situatie, waarin de schuld fors is toegenomen, het vertrouwen broos is, en de financiële markten fors ingrijpen al hebben ingecalculeerd, voldoet aan de voorwaarden waaronder consolidatie in beginsel kan samengaan met economische herstel.40

Van uitstel komt afstel

Tot slot pleiten argumenten uit de politieke economie ervoor om nu te starten met de noodzakelijke consolidatie. In praktijk blijken ingrepen en belangrijke structurele hervormingen vooral tot stand te komen in slechte tijden. Pas bij een overstroming wordt duidelijk dat de dijken te zwak waren. En als het water weer weg is, herstellen mensen liever hun huis en tuin in oorspronkelijke staat dan te bouwen aan sterkere dijken. Ook dat komt naar voren uit de decennialange ervaring met budgettair beleid.

Concluderend geldt dat consolidatie van de overheidsfinanciën een negatief bestedingseffect zal hebben, maar eveneens positieve vertrouwenseffecten. Welk effect overheerst, kan variëren per land en in de tijd. In tijden van onrust op de financiële markten zijn de vertrouwenseffecten bijvoorbeeld belangrijker. De zorgelijke budgettaire situatie geeft aan dat ingrijpen onvermijdelijk is. Nederland heeft vooralsnog echter wel enige ruimte om de negatieve bestedingseffecten mee te wegen bij de vormgeving en timing van de noodzakelijke consolidatieslag.

In de vorige paragrafen is beargumenteerd dat budgettaire consolidatie noodzakelijk is en dat de randvoorwaarden aanwezig zijn om hier voortvarend mee van start te gaan. Voortbouwend op de voorgaande analyse wordt in deze paragraaf dieper ingegaan op de optimale vormgeving van de noodzakelijke consolidatie. Eerst wordt ingegaan op de vraag of de gezondmaking van de overheidsfinanciën vooral bereikt moet worden door lagere uitgaven of juist door hogere belastingen. Vervolgens wordt algemener ingegaan op enkele andere criteria, zoals bestedingseffecten op korte termijn, vertrouwenseffecten, de langetermijneffecten op houdbaarheid, de gevolgen voor economische groei en het belang van structurele hervormingen.

Bezuinigen of hogere belastingen?

Nadruk op verlagen uitgaven

Historisch blijkt dat de uitgaven verlagen doorgaans beter werkt dan de lasten verhogen.41 Hogere belastingen leiden in de regel namelijk tot zwakkere prikkels voor burgers en bedrijven om te werken en te ondernemen en dat heeft een negatief effect op de economische groei. Bovendien blijkt in de praktijk dat belastingverhogingen na verloop van tijd vaak weer teruggedraaid worden.42 Lagere overheidsuitgaven kunnen in sommige gevallen private uitgaven uitlokken en de marktwerking stimuleren. Ook kunnen bezuinigingen de overheid dwingen efficiënter te werken en betere prioriteiten te stellen, waardoor de productiviteit van de overheidsuitgaven toeneemt. Tot slot is in Nederland tijdens de crisis de uitgavenquote sterker gestegen dan dat de inkomstenquote is gedaald (zie ook hoofdstuk 1). Dat is een aanvullend argument om de nadruk op de uitgavenkant te leggen, zonder daarbij overigens de inkomstenkant te negeren.43

Gericht bezuinigen

Het hoofdonderscheid tussen de uitgaven en de inkomsten verdient verdere uitwerking. Aan de uitgavenkant blijven de negatieve welvaartseffecten beperkt als bezuinigd wordt op uitgaven die het minste bijdragen aan structurele economische groei.44 Dit geldt voor een gedeelte van de internationale uitgaven, maar bijvoorbeeld ook voor het beter richten van uitgaven aan inkomensoverdrachten in sociale zekerheid en zorg. Dergelijke hervormingen kunnen structureel zelfs een positief effect hebben op de groei, als het hierdoor bijvoorbeeld lonender wordt om vanuit een uitkering te gaan werken. Uitgaven die het langetermijngroeivermogen van de economie aantoonbaar bevorderen en de concurrentiekracht versterken, moeten juist ontzien worden.

Verstandige belastingmix

Als ervoor gekozen wordt om ook te consolideren via de inkomstenkant, is het raadzaam de nadruk te leggen op de belastingen die de economie het minste schaden.45 Belastingen op niet-mobiele grondslagen kunnen moeilijk worden ontweken en leiden slechts beperkt tot ongewenste gedragseffecten van bedrijven en huishoudens. Bovendien is de opbrengst meer solide, omdat er minder grondslagerosie optreedt. Daarnaast zijn indirecte belastingen, bijvoorbeeld op consumptie, op korte termijn minder verstorend dan directe belastingen. Directe belastingen op bijvoorbeeld winst en inkomsten, hebben een direct negatief effect op de productie en het arbeidsaanbod. Het beperken van belastinguitgaven en andere grondslagversmallers kan bijdragen aan de economische efficiëntie van het belastingstelsel.46 Tot slot kunnen sommige belastingen instrumenteel zijn om externe effecten tegen te gaan, bijvoorbeeld hogere milieubelastingen. Dergelijke belastingen kunnen weliswaar negatieve economische effecten hebben, maar sorteren in ruil daarvoor wel andere positieve effecten, bijvoorbeeld op het terrein van milieu.