Overheidsfinanciën door de crisis ook uit balans

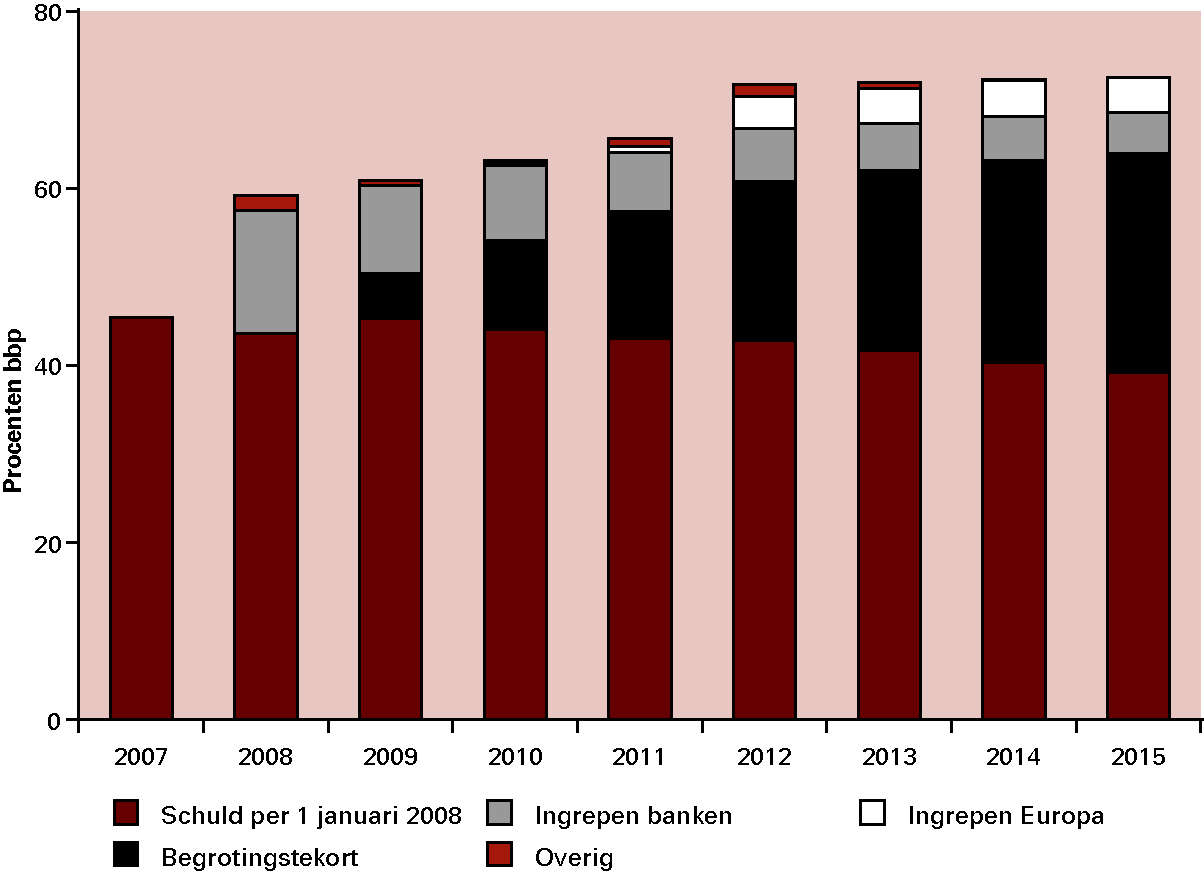

Scherpe stijging schuld

De Nederlandse overheidsfinanciën zijn sinds 2007 snel verslechterd. Op het hoogtepunt van de financiёle crisis moest de overheid een aantal keer interveniëren in de financiële sector om het Nederlandse financiële systeem veilig te stellen. Hierdoor liep de schuld in 2008 sterk op, maar in de jaren erna is een omvangrijk deel van de kapitaalinjecties door de financiële instellingen terugbetaald (zie figuur 1.8). Veel belangrijker voor de oploop van de schuld zijn de negatieve effecten van de financiële crisis op de economie en daarmee op het begrotingstekort.

Figuur 1.8 Overheidsschuld loopt sterk op door financiële crisis

Noot: Data voor 2012 en 2013 betreffen ramingen

Bron: Eigen berekeningen op basis van CPB-data

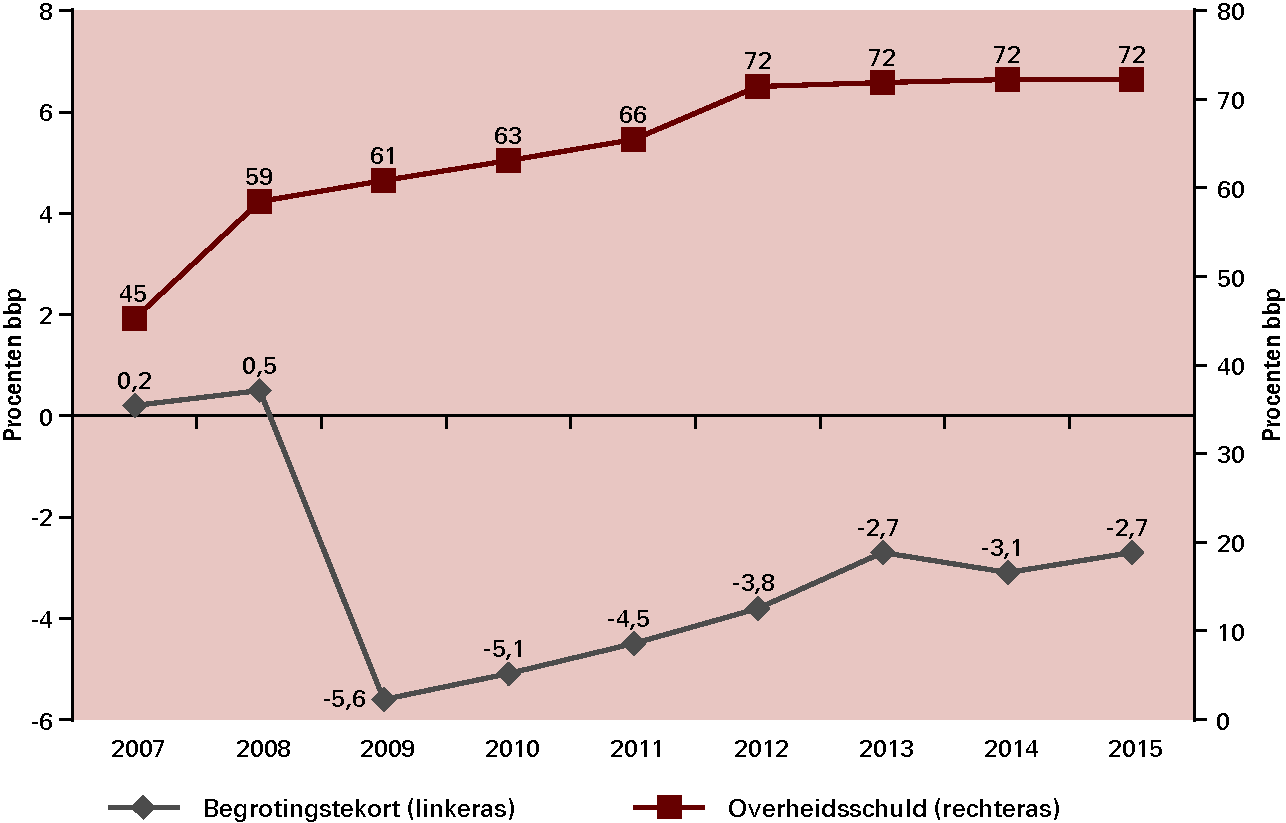

Begrotingstekorten blijven

In 2012 zal Nederland voor het vierde achtereenvolgende jaar een begrotingstekort hebben dat hoger is dan de in Europa afgesproken norm van 3 procent van het bbp (zie figuur 1.9). Door de economische neergang zijn de inkomsten sterk teruggelopen, nog sterker dan op basis van de economische ontwikkeling verwacht mocht worden. Daarnaast heeft het toenmalige kabinet – evenals andere landen – vlak na het begin van de financiële crisis een bewuste keuze gemaakt om de ongekende economische klap in 2009 te verzachten. Hierdoor bleven de gevolgen van de crisis voor de burger in eerste instantie nog beperkt. Ter illustratie: in 2009, toen de Nederlandse economie met 3,5 procent kromp, ging het gemiddelde huishouden er in koopkracht 1,7 procent op vooruit, maar verslechterde het begrotingssaldo met bijna 6 procentpunt tot –5,6 procent van het bbp. Vanaf 2011 is het beleid ingezet om het begrotingstekort weer fors te verbeteren.

Figuur 1.9 Grote begrotingstekorten sinds begin crisis

Noot: Cijfers voor 2012–2015 betreffen ramingen

Bron: CPB, CBS

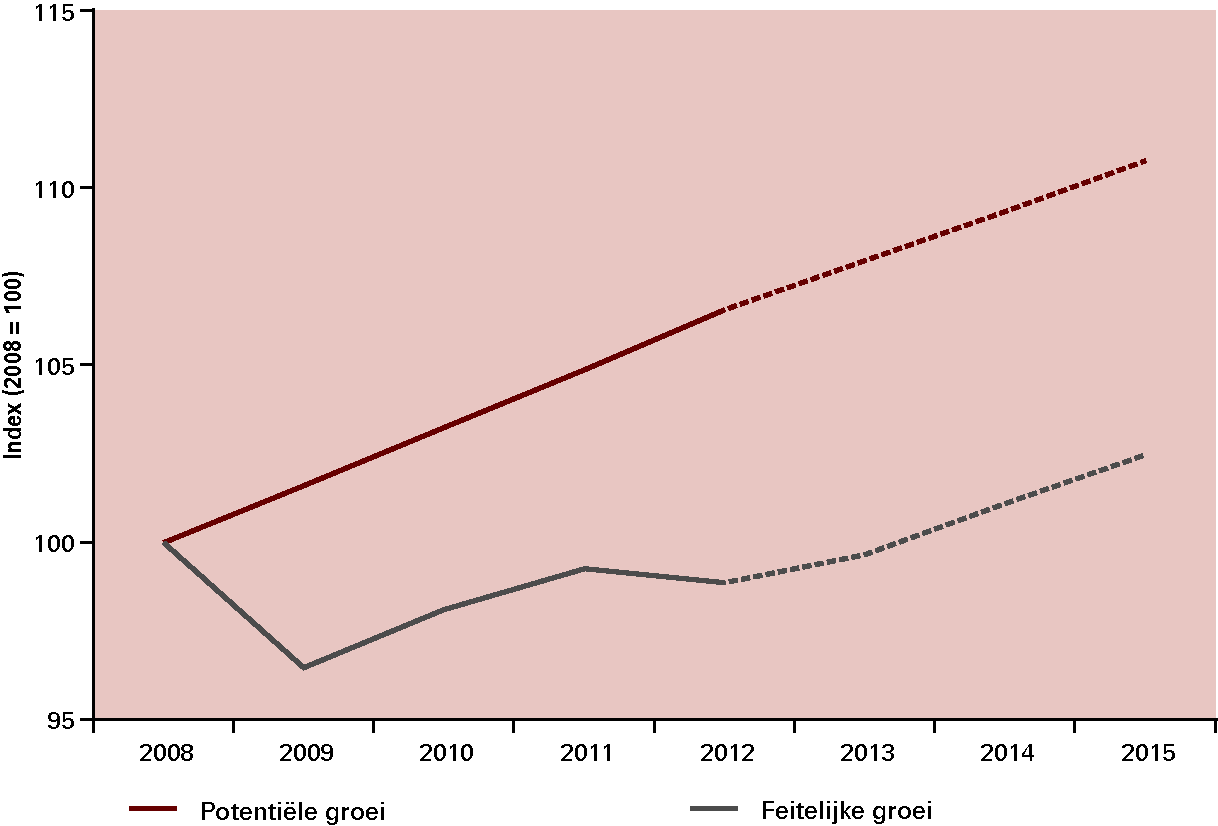

Economische groei lager als gevolg van financiёle crisis

Groeiverlies pas in 2017 ingehaald

Door de crisis is de Nederlandse economie gekrompen en voor de komende jaren wordt beperkte groei verwacht. Normaal gesproken wordt een periode van lage groei in een recessie gevolgd door een periode van hogere (inhaal)groei. Dit effect heeft zich tot nu toe niet voorgedaan, wat in lijn is met veel onderzoek waaruit blijkt dat de groei na een financiële crisis langer op een laag niveau blijft dan na een gewone recessie.14 Een veilige aanname is dan ook dat het groeiverlies in de crisis voor een belangrijk deel niet wordt ingehaald (zie figuur 1.10). Het Centraal Planbureau (CPB) raamt dat het bbp per hoofd van de bevolking pas in 2017 weer terug is op het niveau van 2008.15

Figuur 1.10 Permanent bbp-verlies door crisis

Noot: Cijfers voor 2012–2015 betreffen ramingen

Bron: CPB

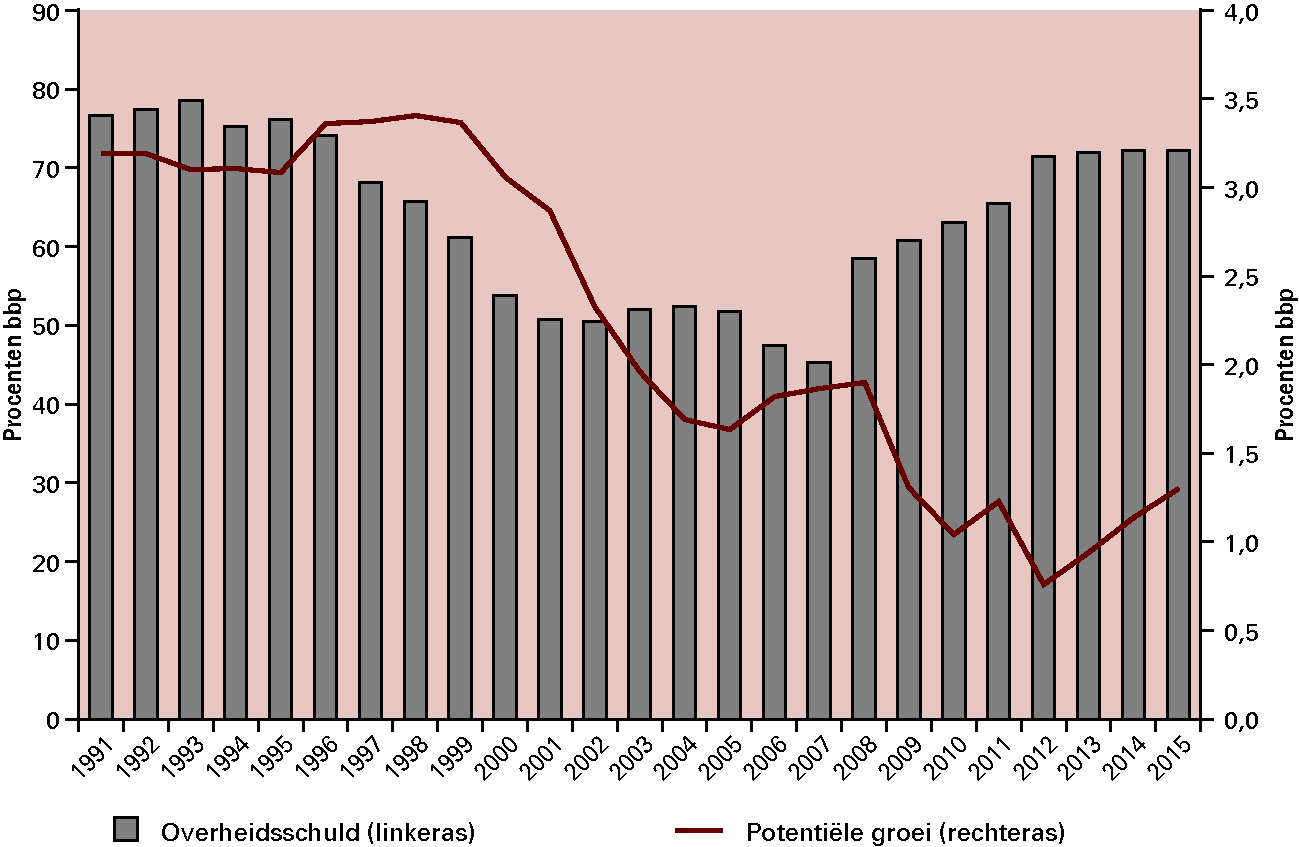

Lagere potentiёle groei in komende jaren

Een bijkomend probleem is dat de verwachte potentiële groei in de komende jaren een stuk lager zal liggen dan in het verleden (zie figuur 1.11). Dit komt vooral doordat de beroepsbevolking steeds minder groeit als gevolg van dalende geboortecijfers in de afgelopen decennia, in combinatie met een langere levensverwachting. De lagere groei van het arbeidsaanbod is deels te ondervangen als de langere levensverwachting ook gebruikt wordt om langer te werken. Daarnaast laat ook de arbeidsproductiviteitsgroei al decennia een dalende trend zien.16 Het hoge productiviteitsniveau in Nederland maakt het moeilijker om hoge groei te blijven realiseren; landen met lagere productiviteitsniveaus kunnen eenvoudiger «leren» van landen waar de productiviteit hoog is (catch-up). De lagere economische groei hangt dus samen met ons hoge welvaartsniveau.

Figuur 1.11 Lagere potentiële groei dan in het verleden

Noot: Cijfers voor 2012–2015 betreffen ramingen

Bron: CPB, Europese Commissie

Tekorten grotere bedreiging bij lagere groei

De lagere potentiële groei zorgt ervoor dat aanhoudende tekorten een grotere bedreiging vormen voor de stabiliteit van de overheidsfinanciën. Anders dan voorheen is «uit de schuld groeien» geen reёle optie. Een rekensom ter illustratie: bij een tekort van 3 procent van het bbp, een jaarlijkse economische groei van 3 procent (ongeveer gelijk aan de potentiële groei in de jaren 90) en een inflatie van 2 procent (gelijk aan de definitie van prijsstabiliteit die de ECB hanteert), komt de overheidsschuld na een aantal jaar uit op 60 procent van het bbp; bij dezelfde cijfers, maar een groei van 1,5 in plaats van 3 procent stijgt de schuld naar 90 procent van het bbp.