Banken vervullen een aantal kritische functies in de economie, zoals kredietverlening, het aanbieden van spaarrekeningen of het afwikkelen van betalingsverkeer. De crisis heeft laten zien hoe groot de schade is voor de economie en voor de overheidsbegroting als banken collectief in de problemen komen. Maar ook een bankensector die nog niet volledig hersteld is, belemmert de economische groei. Daarom zijn maatregelen nodig die het herstel van de Nederlandse en Europese banken bevorderen en ervoor zorgen dat de sector steviger op eigen benen staat. Zoals eerder beschreven is de bankenunie hierin essentieel, maar los daarvan moet Nederland ook zelf orde op zaken stellen.

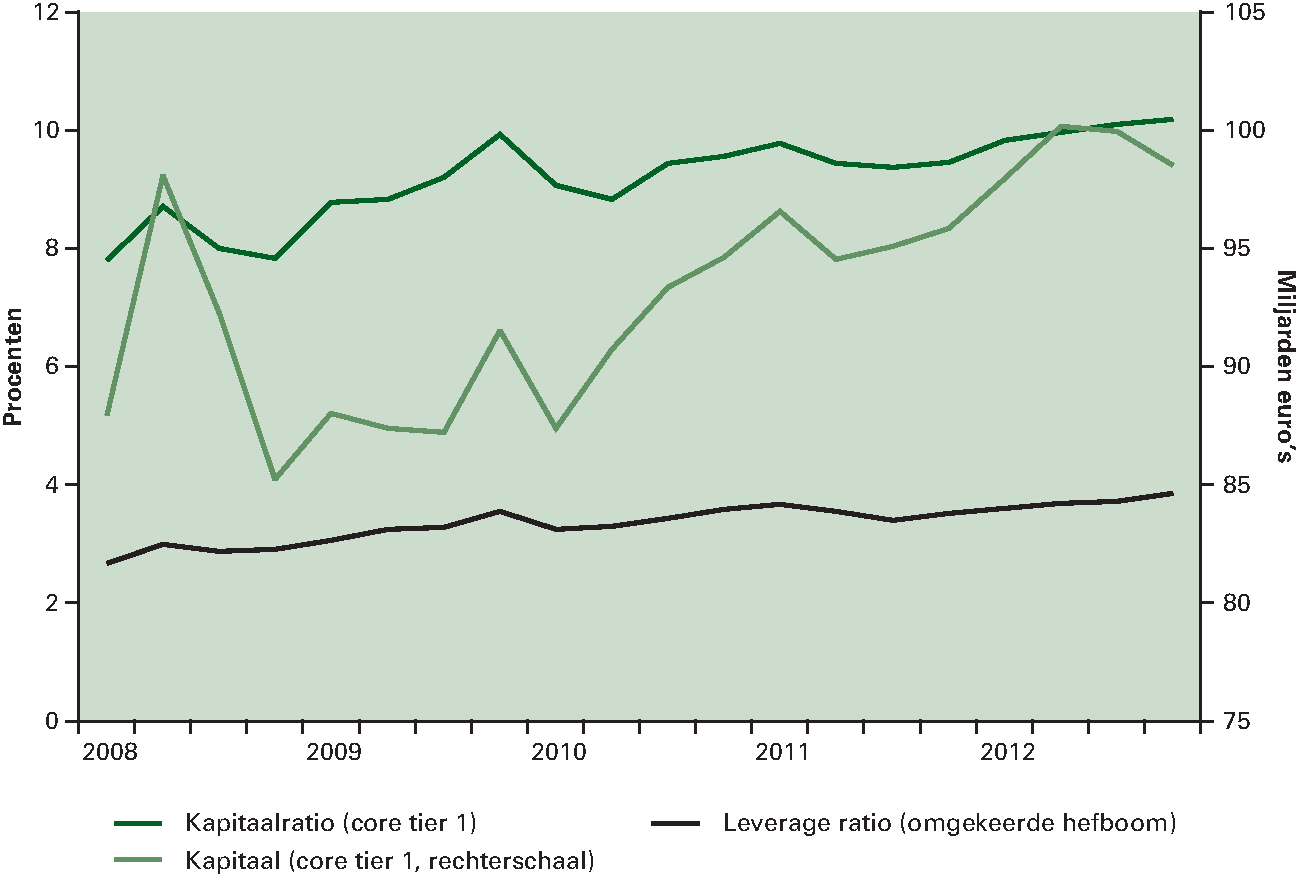

Een stevige financiële sector betekent in de eerste plaats dat banken hun buffers verder moeten versterken. Sinds 2008 zijn de risicogewogen kapitaalbuffers weliswaar toegenomen, maar in verhouding tot het balanstotaal is deze toename beperkt (figuur 2.21). Ook de hefboom, de verhouding tussen geleend en eigen vermogen, van Nederlandse banken is nog steeds relatief hoog. Dit maakt banken kwetsbaar voor verliezen en afhankelijk van de precieze risicoweging. De leverage ratio (omgekeerde hefboom) is in Bazel III voorlopig op 3 procent vastgesteld en zal in 2018 bindend van kracht worden. Gegeven de duidelijke voordelen van een leverage ratio is het wenselijk om een hogere leverage ratio van minimaal 4 procent na te streven, in elk geval voor de systeemrelevante instellingen. Dat is hoger dan de huidige Europese afspraken. De inzet van het kabinet zal zijn de leverage ratio in heel Europa verder te verhogen, omdat het belangrijk is om een gelijk speelveld te hebben. Mocht dat niet mogelijk blijken, dan zal het kabinet zich ervoor inzetten dat nationale overheden in elk geval de ruimte krijgen om de leverage ratio verder te verhogen.

Figuur 2.21 Beperkte toename in buffers banken

Noot: Core tier 1 ratio = Core tier 1 kapitaal / risicogewogen activa * 100. Leverage ratio (omgekeerde hefboom) = Core tier 1 kapitaal / balanstotaal.

Bron: DNB

Op korte termijn zullen banken hun buffers vooral versterken door winstinhouding. Daarnaast zijn ook kostenbesparingen en uitgiften van aandelen manieren om kapitaal op te bouwen. Tegelijkertijd worden banken geconfronteerd met een aantal nieuwe belastingen en heffingen, zoals de bankenbelasting, heffingen voor de opbouw van een depositogarantiefonds en voor de redding van SNS. Ook speelt in Europa een discussie over een financiële transactiebelasting (FTT). Deze belastingen en heffingen kunnen effecten hebben op onder andere de kredietverlening. Het kabinet is zich hiervan bewust en zal eventuele effecten van de maatregelen nauwgezet volgen.

Een sterke bankbalans betekent ook dat banken hun langlopende activa op stabiele wijze financieren. De Nederlandse bankensector is groot ten opzichte van de Nederlandse economie. Daarom kunnen de bankbalansen niet helemaal met deposito’s worden gefinancierd. Daarnaast is marktfinanciering nodig, bijvoorbeeld via uitgifte van obligaties. In tijden van marktstress kan dit kanaal opdrogen. Een stabielere financiering ontstaat door de looptijd van de marktfinanciering te verlengen of door bankbalansen te verkleinen. Dit laatste kan bijvoorbeeld door verkoop van hypotheken. Daarnaast beziet het kabinet of de overheid een rol kan spelen bij het ontwikkelen van een nieuw financieringkanaal voor NHG-hypotheken (de Nationale Hypotheekinstelling). Uitgangspunt is dat dit niet leidt tot een toename van materiële risico’s voor de overheid en dat dit in overeenstemming is met de Europese regels voor staatssteun.

De afbouw van impliciete garanties door de Nederlandse overheid verbetert de risicoprikkels voor grote banken. Impliciete garanties ontstaan als het faillissement van een (systeemrelevante) bank zulke grote gevolgen heeft voor de economie, dat de overheid dit niet laat gebeuren. Dit leidt tot een kostenvoordeel voor grote, complexe banken, die hierdoor goedkoper financiering kunnen aantrekken dan kleine banken.56 Ook ontstaan zo verkeerde prikkels. Als bankbestuurders weten dat de bank gered zal worden, nemen zij meer risico. Het kabinet neemt daarom maatregelen om deze impliciete garanties af te bouwen, op nationaal niveau en in Europese context. Voor het kabinet staat voorop dat de kosten van het nemen van risico’s moeten neerslaan bij de partijen die de risico’s hebben genomen, namelijk de aandeelhouders en crediteuren van een bank. Een maatregel om risico’s bij deze partijen neer te leggen, is «bail-in». Dit omvat het principe dat – na de afboeking van het eigen vermogen – in beginsel alle ongedekte crediteuren van een bank kunnen worden gedwongen om mee te betalen aan de afwikkeling van de bank door afschrijving van hun vordering, dan wel door (gedeeltelijke) conversie ervan in aandelen. Een vorm van bail-in is toegepast bij de redding van SNS Reaal, waarbij zowel aandeelhouders als achtergestelde crediteuren werden onteigend. Daarnaast maken zogenoemde «living wills» (afwikkelplannen) inzichtelijk hoe kan worden ingegrepen. Als banken in problemen komen, dragen de living wills eraan bij dat risico’s bij marktpartijen terechtkomen en niet bij de overheid. De Nederlandsche Bank (DNB) werkt in overleg met het ministerie van Financiën aan living wills voor de grootste banken.

Bancaire kredietverlening aan bedrijven blijft groeien, alleen het kleine mkb leent minder. Cijfers van DNB wijzen nog steeds op een (beperkte) toename van de nominale kredietverlening aan het bedrijfsleven als geheel. Wel neemt specifiek de kredietverlening aan het kleine mkb af. Het aantal leningen tot en met 250.000 euro bij drie Nederlandse grootbanken daalde in de jaren 2010–2012 in totaal met 11 procent.57 Vraaguitval bij mkb’ers speelt hierbij een rol, omdat zij in tijden van recessie minder investeringsmogelijkheden zien. Daarnaast scherpen banken – de belangrijkste kredietverleners aan het mkb – de kredietvoorwaarden aan. Hieraan liggen verschillende redenen ten grondslag. Zo zijn de kredietverliezen op mkb-leningen opgelopen door het toenemend aantal faillissementen. Dit maakt banken voorzichtiger bij het verstrekken van nieuwe leningen. Daarnaast zijn banken, mede als gevolg van aangescherpte regelgeving, bezig om hun balans te herstellen. Hierdoor is er minder ruimte om kredieten te verstrekken, te meer omdat banken voor mkb-kredieten – vanwege het hogere kredietrisico – relatief veel kapitaal aan moeten houden. Het balansherstel van banken werkt zo door op de kredietverlening aan het mkb. Hoe groot dit effect is, is moeilijk te zeggen, omdat het niet goed te scheiden is van de strengere voorwaarden die samenhangen met toegenomen risico’s. Vanwege de afhankelijkheid van bankkrediet is het in het belang van het mkb dat de bankensector versterkt wordt en dat daarnaast meer alternatieven beschikbaar komen voor bancaire financiering.