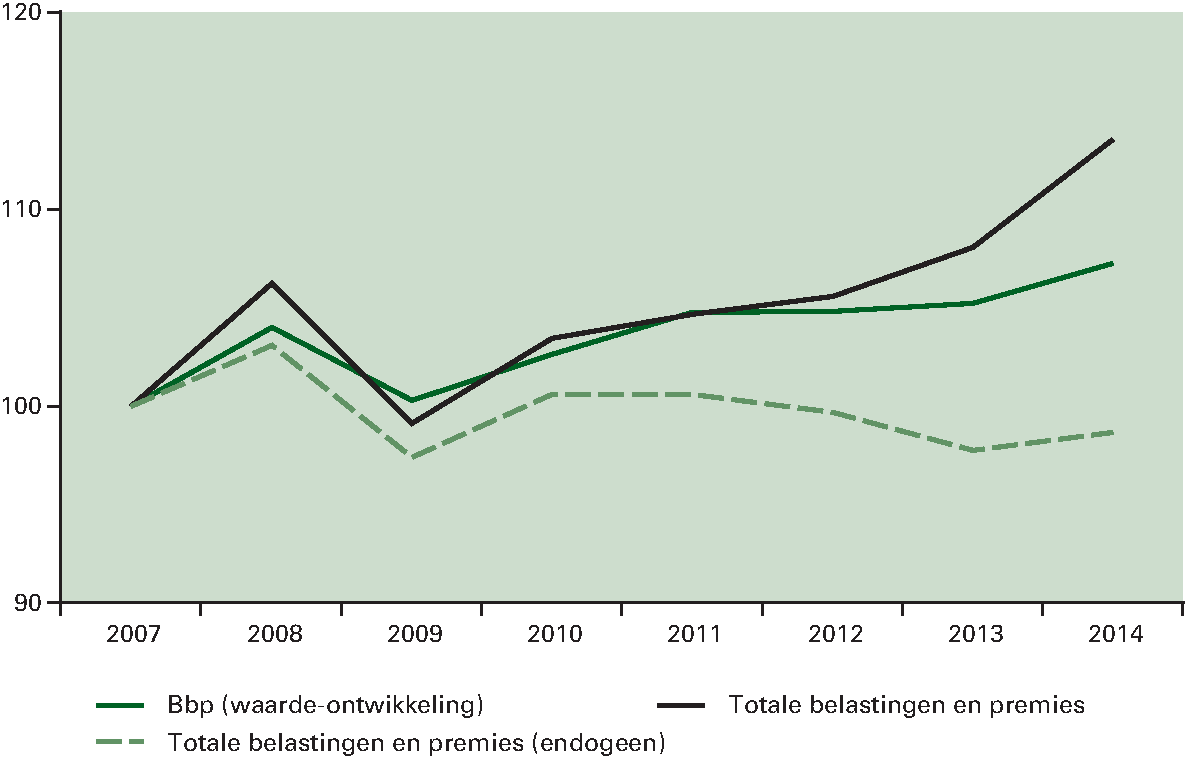

Sinds het begin van de crisis tot en met 2012 hebben de totale belasting- en premieontvangsten zich min of meer gelijk ontwikkeld als de waarde van het bbp.89 Met andere woorden, de collectieve lastendruk is tussen 2007 en 2012 min of meer gelijkgebleven. Dit is ook te zien in figuur 3.4.7. Vanaf 2013 groeien de ontvangsten beduidend harder dan het bbp. Dit is het gevolg van met name beleidsmaatregelen uit het Begrotingsakkoord 2013, het Regeerakkoord en het aanvullend beleidspakket.

Anders dan de totale ontwikkeling is de endogene ontwikkeling van de belasting- en premieontvangsten vanaf 2007 achtergebleven bij de economische groei. De endogene ontwikkeling is de ontwikkeling waarbij is gecorrigeerd voor het effect van beleidsmaatregelen. Dat betekent dat de collectieve lastendruk zou zijn afgenomen als er vanaf 2007 geen lastenverzwaringen zouden zijn doorgevoerd. In figuur 3.4.7 ziet u de totale en de endogene ontwikkeling van de belasting- en premieontvangsten.

Figuur 3.4.7 Ontwikkeling belasting- en premieontvangsten en bbp

Bron: CPB, Financiën

Voor de ontwikkeling van de belasting- en premieontvangsten is vooral van belang hoe de economische groei is samengesteld. Elke belastingsoort kent immers een eigen grondslag.

De economische groei is – bezien vanuit de bestedingenkant – een optelsom van de consumptieve bestedingen van gezinnen en overheid, investeringen en het saldo van uitvoer en invoer. Als de economische groei vooral is gebaseerd op de groei van de uitvoer terwijl de consumptieve bestedingen nauwelijks groeien, dan stijgt het bbp dus harder dan de consumptieve bestedingen. De consumptieve bestedingen zijn een belangrijke grondslag voor de omzetbelasting (btw) en dus blijft de ontwikkeling van de btw-opbrengsten ook achter bij die van het bbp.

Bezien vanuit de productiekant is de economische groei de optelsom van de beloning van arbeid en kapitaal. Als de economische groei gepaard gaat met relatief meer inzet van arbeid dan van kapitaal, nemen de opbrengsten uit de loonheffing harder toe dan het bbp en de ontvangsten uit de vennootschapsbelasting minder hard.

De verschillende belastinggrondslagen zijn dus niet een-op-een en op dezelfde manier gerelateerd aan de ontwikkeling van het totale bbp. De ontwikkeling van de ontvangsten kan per belastingsoort verschillen. Hierna wordt de ontwikkeling van de grootste belastingsoorten besproken: de omzetbelasting, de loonheffing en de vennootschapsbelasting.

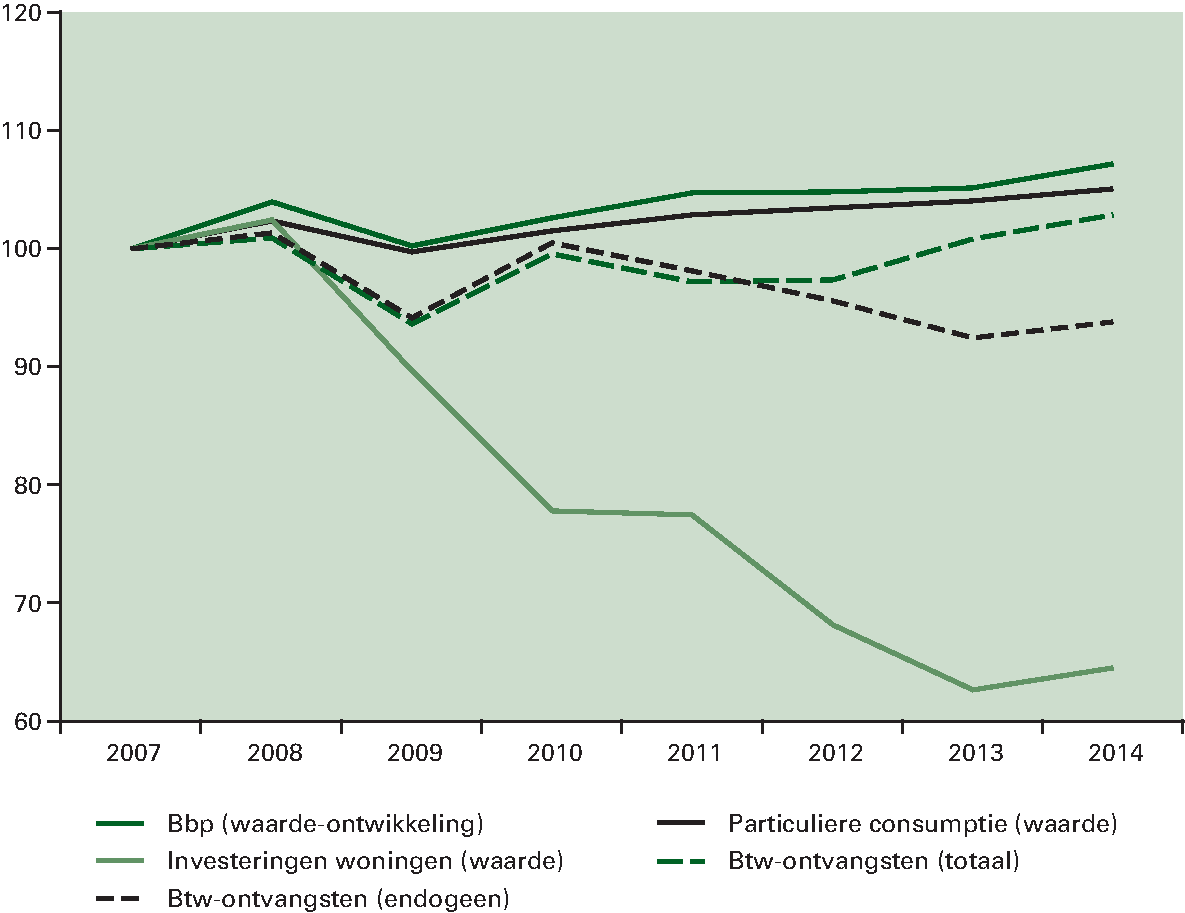

De ontwikkeling van de particuliere consumptie is sinds 2007 achtergebleven bij die van het bbp. Daarnaast bleven de investeringen in nieuwe woningen nog veel sterker achter bij het bbp. Als gevolg hiervan bleven de btw-ontvangsten achter bij het bbp. Zoals figuur 3.4.8 laat zien heeft vooral de negatieve ontwikkeling van investeringen in woningen een forse impact op de endogene ontwikkeling van de btw-ontvangsten.

Figuur 3.4.8 Ontwikkeling btw-ontvangsten, particuliere consumptie, investeringen in woningen en bbp (index 2007=100)

Bron: CPB, Financiën

De totale btw-ontvangsten – inclusief het effect van beleidsmaatregelen – nemen in 2013 harder toe dan de bbp-ontwikkeling. Dit is duidelijk te zien in figuur 3.4.8. Dit komt vooral doordat het algemene btw-tarief is verhoogd van 19 procent naar 21 procent.

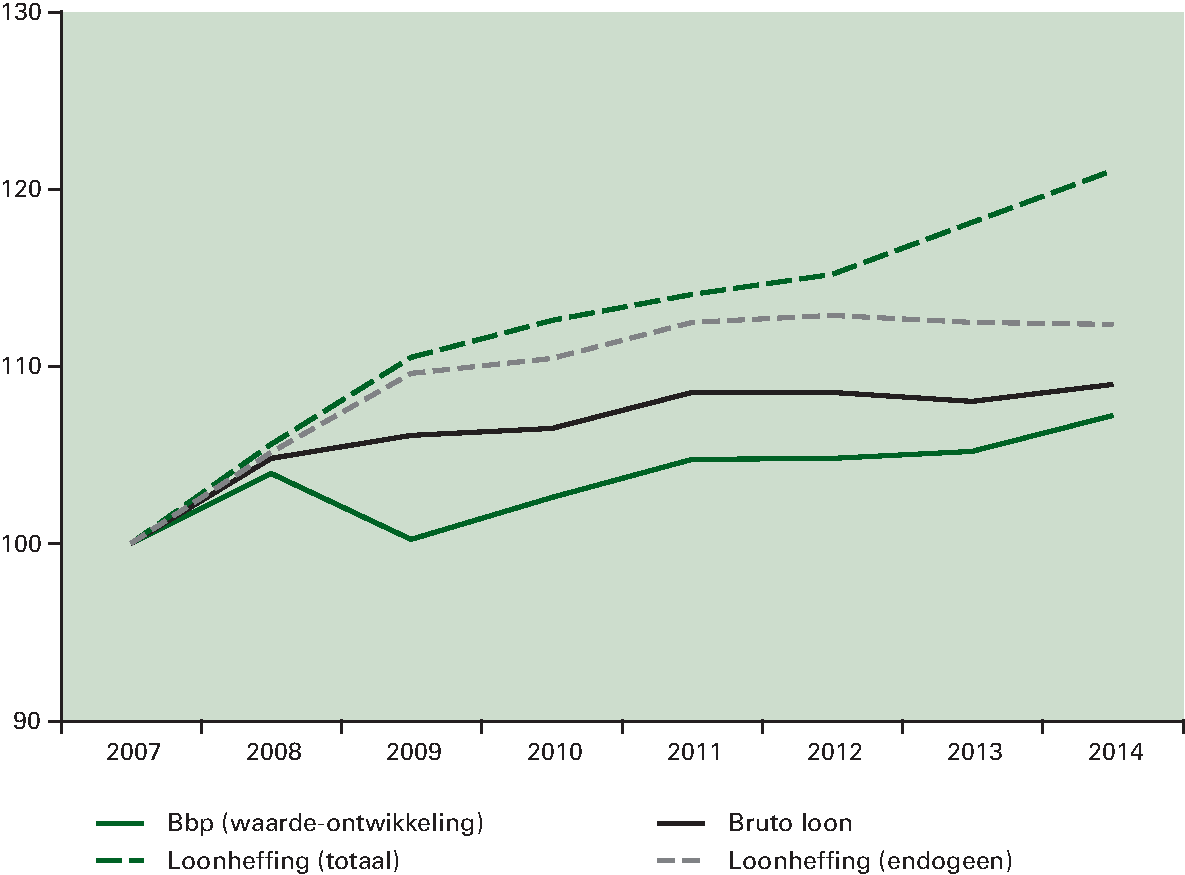

Figuur 3.4.9 laat zien dat de belangrijkste grondslag van de loonheffing – het bruto loon – zich met name in 2009 veel gunstiger heeft ontwikkeld dan het bbp. De ontvangsten uit de loonheffing zijn gerelateerd aan het arbeidsvolume en de waardeontwikkeling van de lonen. In 2009 nam de werkloosheid weliswaar toe, maar bleef de werkgelegenheid nog op peil bij een dalende productie. Daarnaast stegen de contractuele lonen in 2009. Dit leverde per saldo een groei op van de ontvangsten uit de loonheffing bij een negatieve bbp-groei.

Figuur 3.4.9 Ontwikkeling ontvangsten loonheffing, brutoloon en bbp

Bron: CPB, Financiën

Door de lagere productie sinds de crisis hebben bedrijven uiteindelijk wel moeten bezuinigen op personeel. De werkloosheid is inmiddels – sinds halverwege 2011 – dan ook flink toegenomen. Vanaf 2012 blijft de endogene ontwikkeling van de ontvangsten uit loonheffing dan ook achter bij die van het bbp. Beleidsmaatregelen zorgen – met name vanaf 2013 – ervoor dat het aandeel van de ontvangsten uit de loonheffing in het bbp verder stijgt.

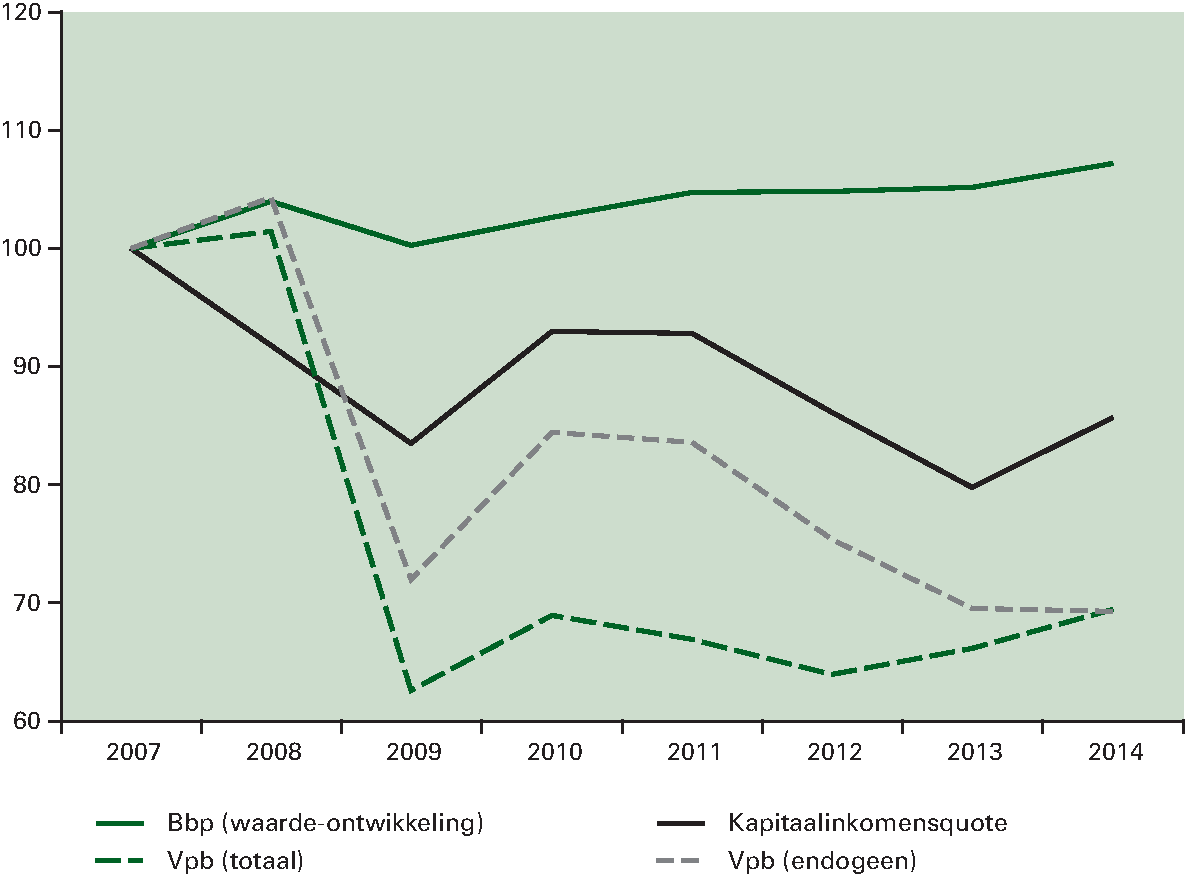

De economische crisis in 2009 had wel direct een fors effect op de winsten van bedrijven en daarmee op de ontvangsten uit de vennootschapsbelasting. De kapitaalinkomensquote nam in 2009 met bijna 20 procent af. Dit is te zien in figuur 3.4.10. In 2010 en 2011 kenden de winsten op macroniveau gezien een opleving, maar daarna liep de kapitaalinkomensquote weer terug naar het lage niveau van 2009.

Figuur 3.4.10 Ontwikkeling vpb-ontvangsten, exploitatieoverschot en bbp

Bron: CPB, Financiën

De vpb-ontvangsten zijn in 2009 nog harder gedaald dan de kapitaalinkomensquote, namelijk met meer dan 30 procent. Dit heeft verschillende oorzaken.

Vooral in het crisisjaar 2009 speelde het effect een grote rol van bijgestelde – fors neerwaartse – winstverwachtingen over de jaren vóór 2009. Voorlopige positieve aanslagen waarop bedrijven in 2008 en eerdere jaren al belasting hadden afgedragen, hebben in 2009 tot forse kasuitgaven geleid vanwege de verminderingen die in 2009 op de desbetreffende aanslagen zijn opgelegd.

Verder kent de vpb een verliesverrekening. Dat betekent dat verliezen kunnen worden verrekend met winsten uit het jaar daarvoor (carry back) of met toekomstige winsten in de negen jaren daarna (carry forward). De verliesverrekening heeft sinds 2009 een extra dempend effect op de vpb-ontvangsten en zorgt ervoor dat de vpb-ontvangsten sinds de forse daling in 2009 nog nauwelijks zijn toegenomen.

Tot slot hebben tijdelijke stimuleringsmaatregelen in 2009, 2010 en 2011 ervoor gezorgd dat de vpb-ontvangsten in deze jaren nog lager zijn uitgekomen. Deze stimuleringsmaatregelen gingen vooral om een verruiming van de voornoemde verliesverrekening, waarbij het mogelijk was om verliezen te verrekenen met de winsten van de drie jaren daarvoor in plaats van slechts het jaar daarvoor.