Downloads

Bijlagen

Wie de cijfers in deze Miljoenennota 2015 bekijkt, ziet dat het met Nederland weer wat beter gaat. De economie herstelt zich voorzichtig, nadat we de afgelopen jaren veel tegenslagen te verduren kregen. Maar nog niet alle burgers en bedrijven zien dat volgend jaar al terug in hun portemonnee.

Het herstel van de economie is nog broos en gevoelig voor internationale ontwikkelingen. Dat sterkt het kabinet in de overtuiging dat het vast moet houden aan de in 2012 ingezette koers van overheidsfinanciën op orde brengen, eerlijk delen en hervormen om de economie te laten groeien.

Het is duidelijk dat er vooruitgang is geboekt door soms pijnlijke maatregelen. De export en bedrijfsinvesteringen nemen toe en de huizenmarkt herstelt zich. Ook de overheidsfinanciën zijn in rustiger vaarwater gekomen. Dat zijn goede ontwikkelingen, maar het is nog niet genoeg om de zorgen van mensen over werk en inkomen weg te nemen. De economie zal harder moeten groeien en de werkloosheid verder moeten dalen. Daar zet het kabinet in 2015 op in. De tegenwind zal dan wat zijn gaan liggen; er is nog een lange weg te gaan.

Minister van Financiën, Jeroen Dijsselbloem

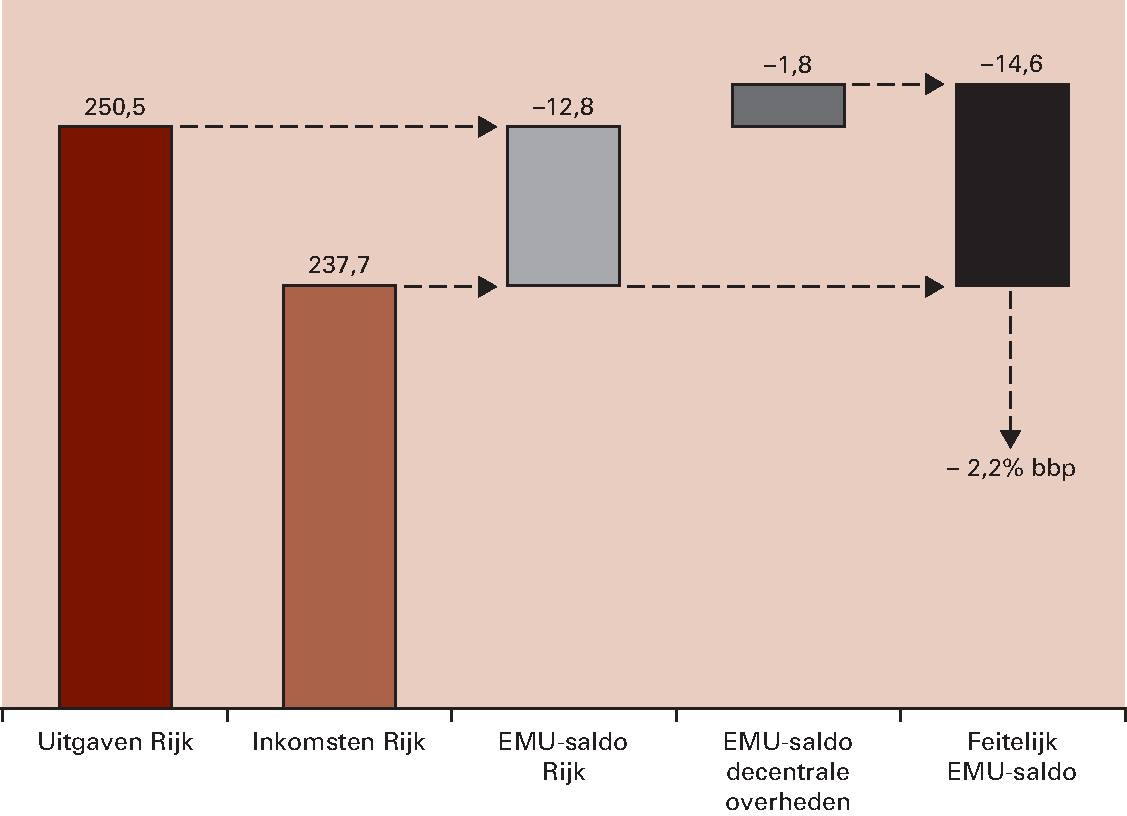

2015 wordt, ondanks aanhoudende tekenen van herstel, nog een jaar waarin de gevolgen van de crisis zullen doorwerken. De Nederlandse economie kruipt uit het dal. Export, bedrijfsinvesteringen en consumptie laten een positiever beeld zien dan de voorgaande jaren en de huizenmarkt herstelt zich. Het herstel is echter kwetsbaar en we hebben nog een flinke weg te gaan. Er zijn nog veel mensen op zoek naar een baan. De aanhoudend hoge werkloosheid heeft de volle aandacht van het kabinet. De betere economische vooruitzichten in deze Miljoenennota 2015 hebben een positief effect op de begroting. Mede dankzij de eerdere ingrepen van het kabinet is het begrotingstekort kleiner en laten de overheidsfinanciën een gunstigere ontwikkeling zien. Het verwachte EMU-saldo voor 2015 van – 2,2 procent blijft ruim onder de Europese tekortnorm van 3 procent. Niettemin wordt volgend jaar nog altijd 14,6 miljard euro meer uitgegeven dan er binnenkomt. Uitgangspunt blijft begrotingsevenwicht op langere termijn.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|

| EMU-saldo | ||||||||

| – als % bbp | 0,2 | – 5,5 | – 5,0 | – 4,3 | – 4,0 | – 2,3 | – 2,9 | – 2,2 |

| – in miljarden euro | 1,2 | – 33,7 | – 31,9 | – 27,8 | – 25,3 | – 14,6 | – 19,0 | – 14,6 |

| EMU-schuld | ||||||||

| – als % bbp | 54,8 | 56,5 | 59,0 | 61,3 | 66,5 | 68,6 | 69,8 | 70,0 |

| – in miljarden euro | 348,1 | 348,9 | 372,6 | 393,9 | 426,1 | 441,0 | 454,1 | 467,2 |

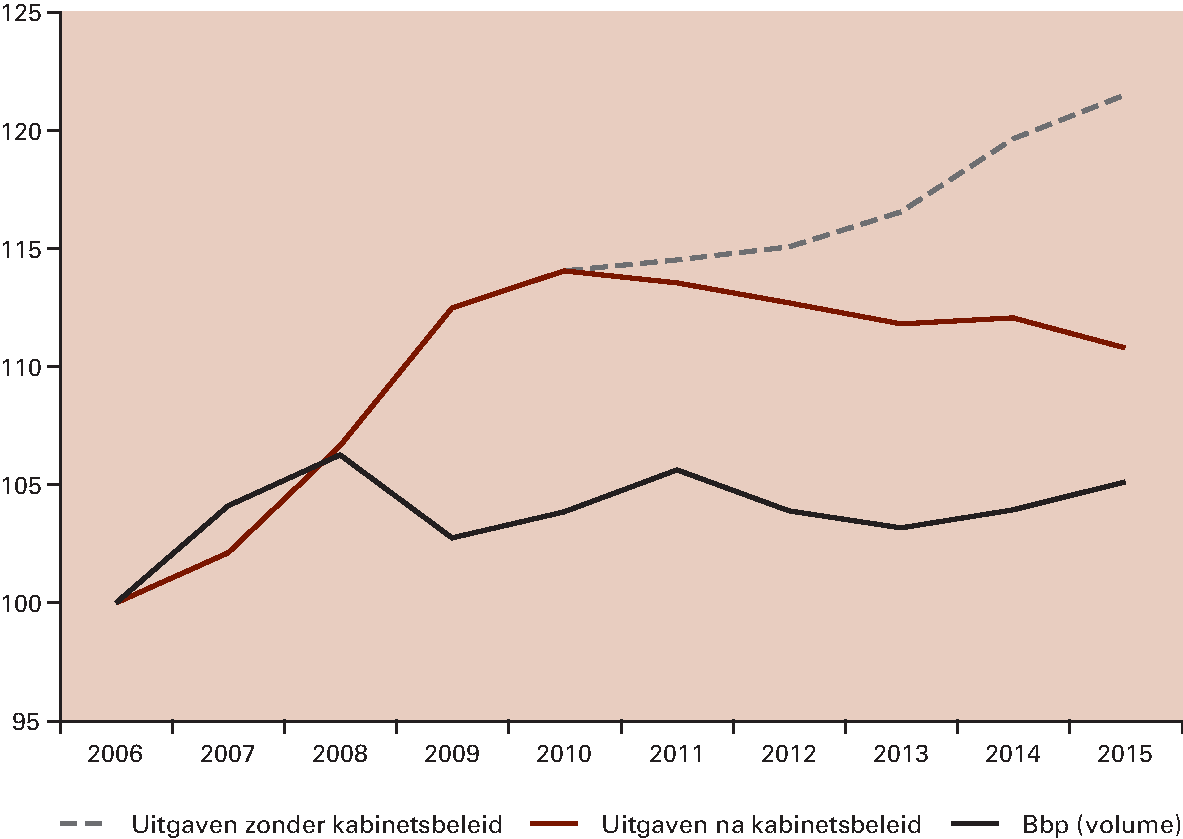

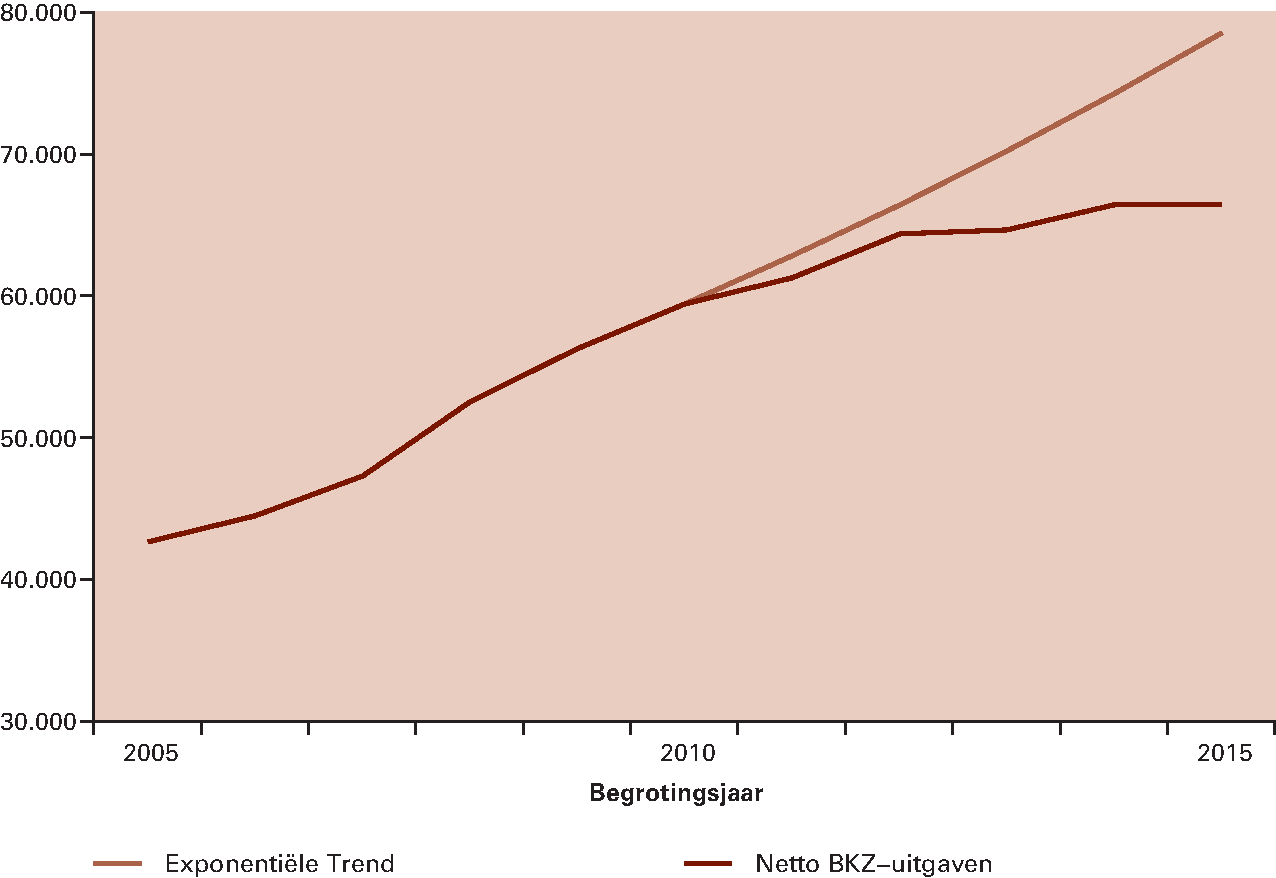

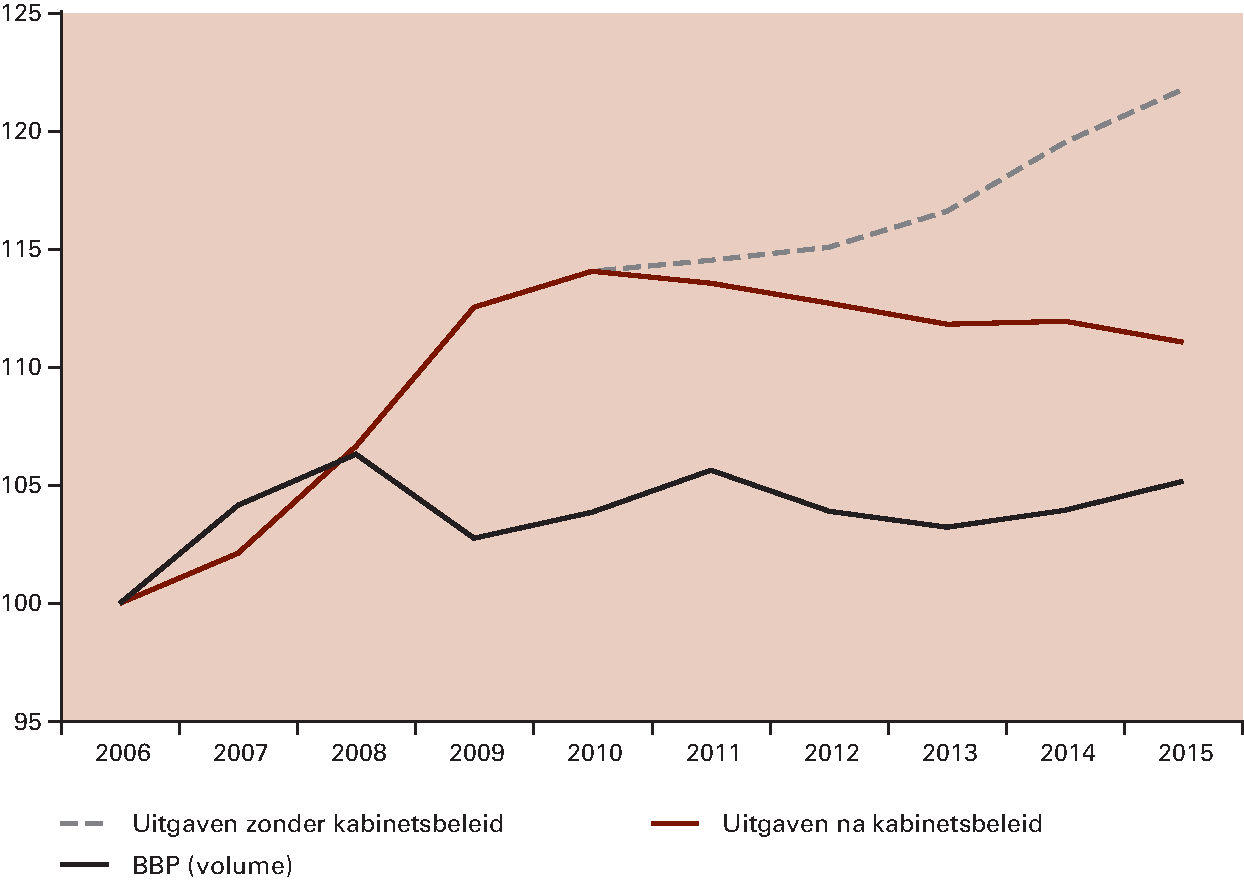

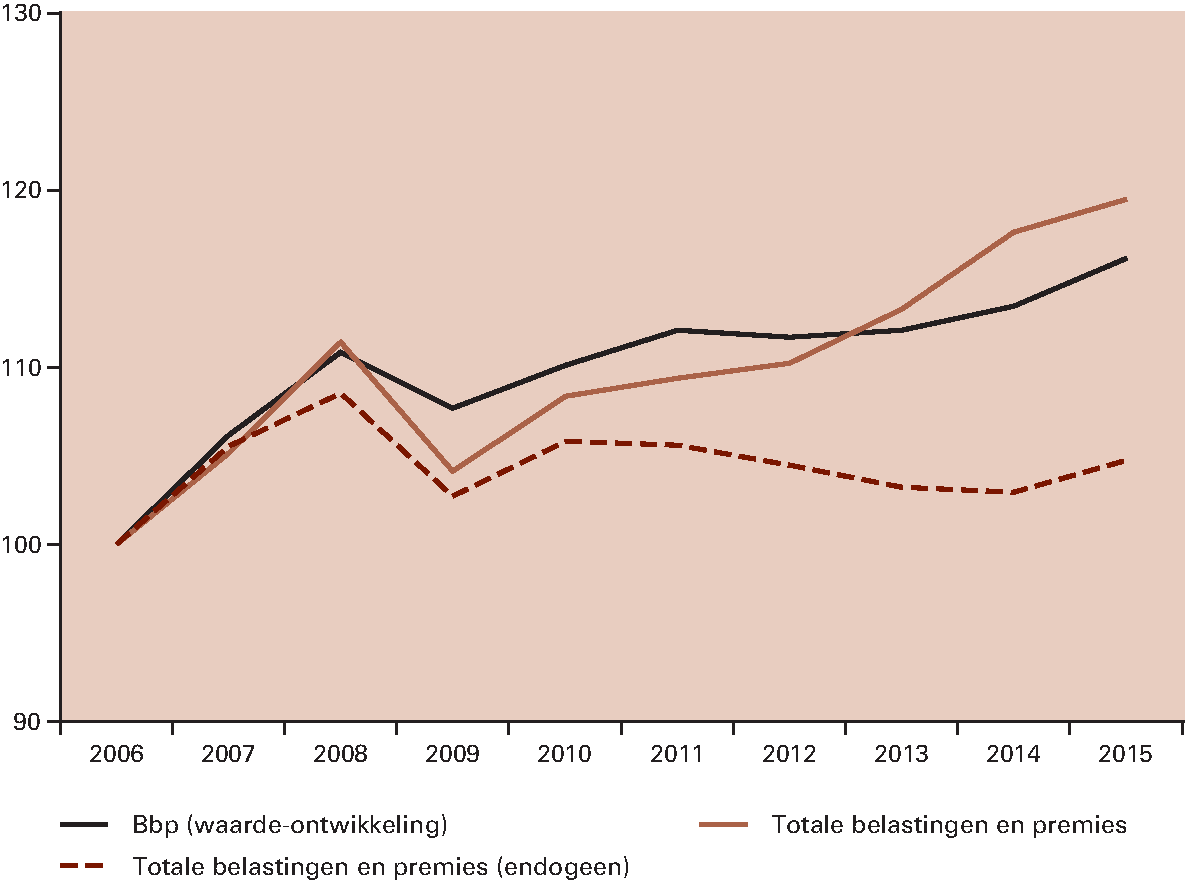

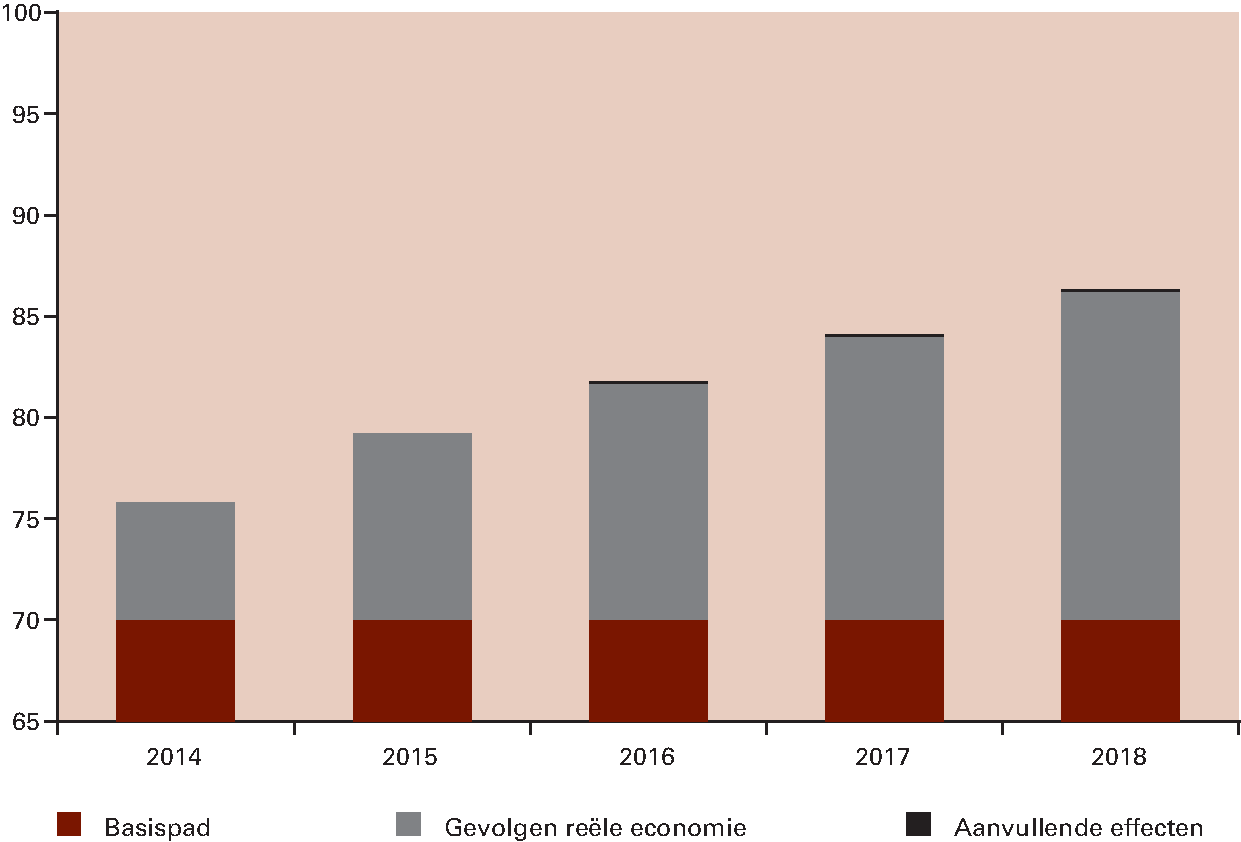

Effect ombuigingen op ontwikkeling reële collectieve uitgaven en volume bbp (index, 2006=100)

Hoewel het kabinet de afgelopen tijd de groei van de uitgaven fors heeft beperkt, zijn de overheidsuitgaven in reële termen nog altijd zo’n 10 procent hoger dan voor de crisis, terwijl ons bruto binnenlands produkt (bbp) per saldo op hetzelfde niveau is.

De begroting 2015 is behoedzaam. Deze biedt ruimte voor het bevorderen van een evenwichtig koopkrachtbeeld, maatregelen om werkgelegenheid te stimuleren en gerichte uitgaven vanwege de internationale situatie, zoals structureel extra geld voor Defensie en de Algemene Inlichtingen- en Veiligheidsdienst en extra uitgaven voor noodhulp en de eerstejaarsopvang van asielzoekers.

Ondertussen zijn er nog veel onzekerheden. Geopolitieke spanningen kunnen binnen korte tijd de voor Nederland zo belangrijke wereldhandel ernstig schaden. Bij opkomende markten ligt oververhitting op de loer. Dichter bij huis brengen de schulden van de overheid, huishoudens, bedrijven en pensioenfondsen grote onzekerheden met zich mee.

De overheidsfinanciën zijn in rustiger vaarwater gekomen. Trendmatig begrotingsbeleid brengt daarnaast bestuurlijke rust. Conjunctuurschommelingen worden opgevangen in het begrotingssaldo zonder dat extra bezuinigingen nodig zijn. Het kabinet heeft de afgelopen jaren via omvangrijke hervormingen de economie versterkt. Nederland is een van de meest sociale en welvarende landen van de wereld. Tegelijkertijd bleek Nederland kwetsbaar voor de invloed van de financieel-economische crisis. Met een omvangrijke hervormingsagenda is op terreinen zoals de woningmarkt, de arbeidsmarkt, bij de pensioenen en in de financiële sector achterstallig onderhoud gepleegd. Hiermee zijn belangrijke stappen gezet om Nederland sterker uit de crisis te laten komen.

Groei van de economie is cruciaal voor behoud van dit welvaartsniveau. Het kabinet ziet mogelijkheden om de economische groei verder aan te jagen en werkgelegenheid te stimuleren. De werk- en groeibrief zet de inspanningen op een rij. Op korte termijn gaat het om scholing, begeleiding naar werk en lagere lasten op arbeid. Op de langere termijn hangt het niveau van welvaart onder meer af van de kwaliteit van de beroepsbevolking. Een goede kwaliteit van onderwijs en wetenschap draagt bij aan het genereren van kansen voor iedereen. Op de arbeidsmarkt zelf is eveneens winst te behalen. Zo werken wel veel Nederlanders – ook in vergelijking met andere landen – maar werken zij gemiddeld weinig uren per week. Het kabinet wil belemmeringen wegnemen om te gaan werken en méér uren te werken. Ook de inrichting van de ruimte is een economische factor. Steden ontwikkelen zich steeds meer als de «fabrieken van de 21e eeuw». Die verdienen dus de ruimte.

Collectieve stelsels vragen om blijvend onderhoud. Deze stelsels zoals in de zorg, in het onderwijs of voor de pensioenen moeten meebewegen met veranderende omstandigheden. Hierdoor kunnen publieke voorzieningen ook in de toekomst overeind blijven. Juist de komende periode, met voorzichtig economisch herstel, is het belangrijk om belemmeringen voor economische groei en werkgelegenheid weg te nemen. Steeds duurdere collectieve stelsels vormen zo’n belemmering. De concurrentiekracht verzwakt erdoor en de solidariteit komt onder druk. Daarom is het zaak de kosten van de collectieve stelsels in de hand te houden. Want door tijdig bij te sturen, zijn rigoureuze aanpassingen op een later moment te voorkomen.

Een maatregel is pas doeltreffend als hij ook is uit te voeren. In de discussie over hervormingen verdient de uitvoerbaarheid veel aandacht, want onuitvoerbaar beleid is inefficiënt en niet effectief. De resultaten van hervormingen hangen voor een groot deel af van degenen bij wie taken belegd worden. Zo verwacht het kabinet dat de overdracht van zorgtaken aan gemeenten en de Participatiewet verbetering van beleid en uitvoering mogelijk maken. De overgangsperiode zal ongetwijfeld enige problemen met zich meebrengen, maar op den duur zorgt deze verandering voor meer maatwerk en lagere kosten.

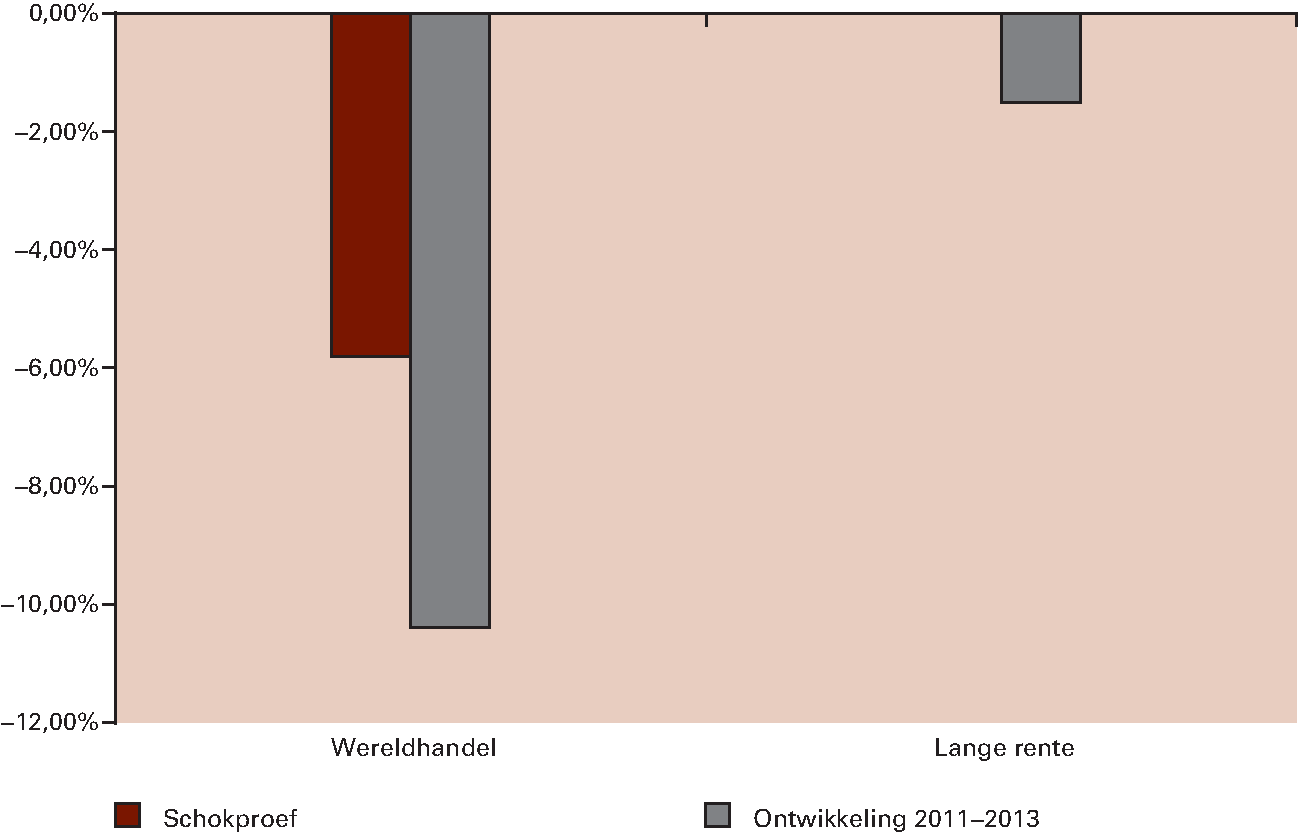

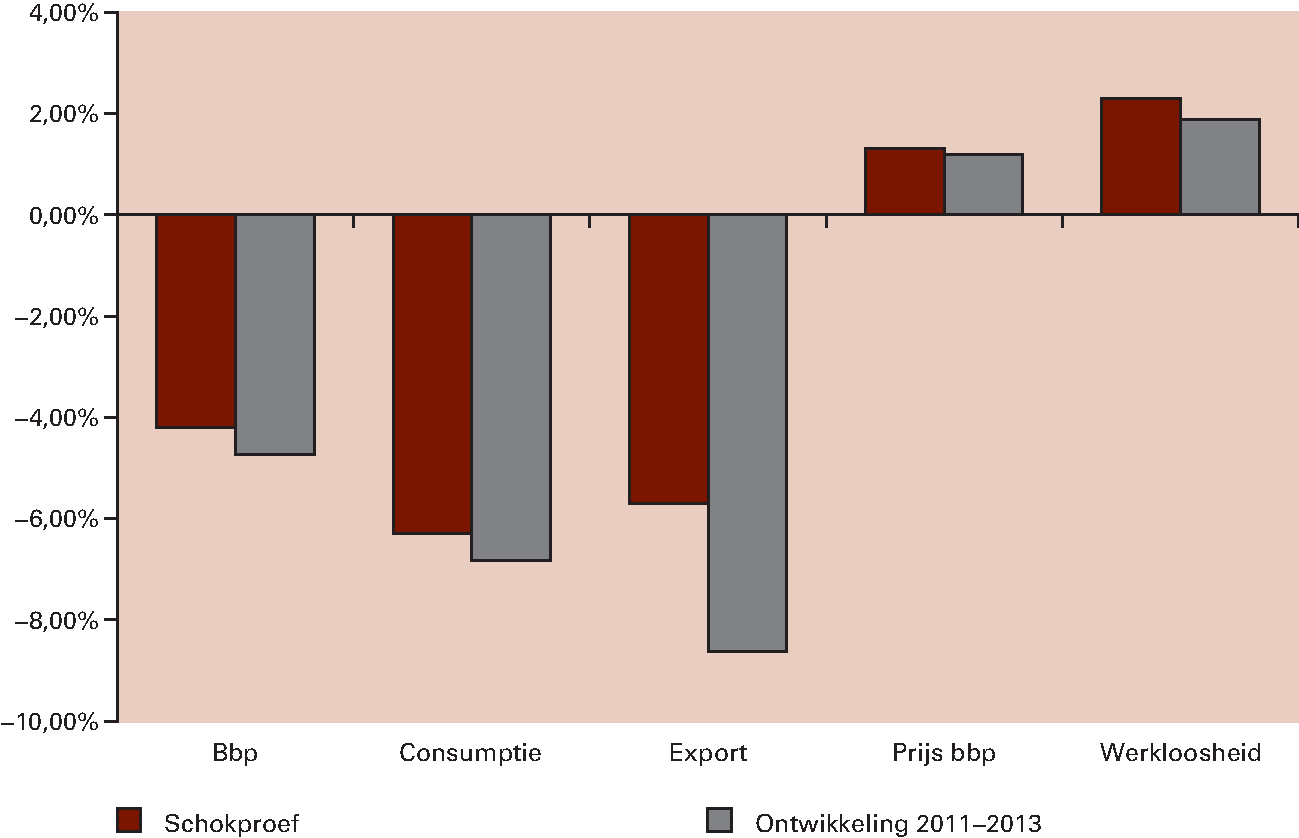

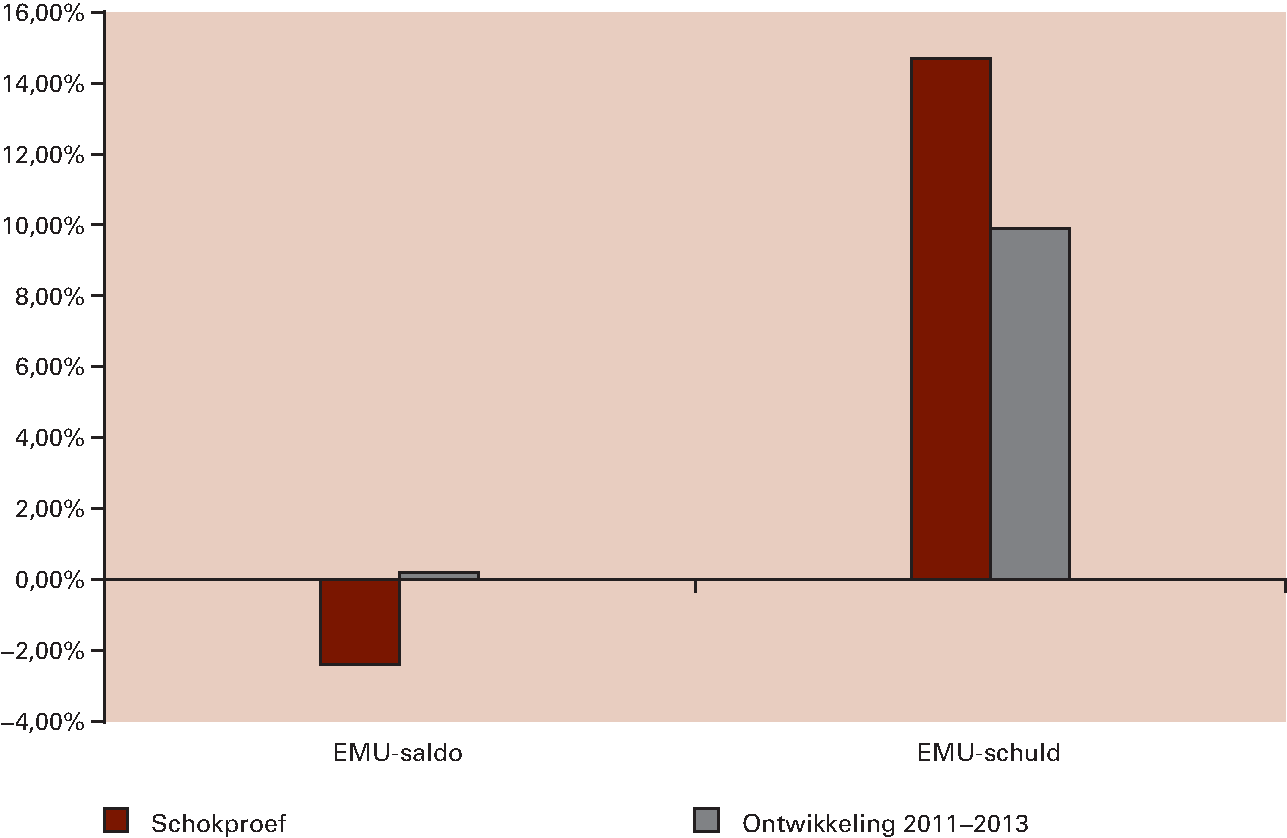

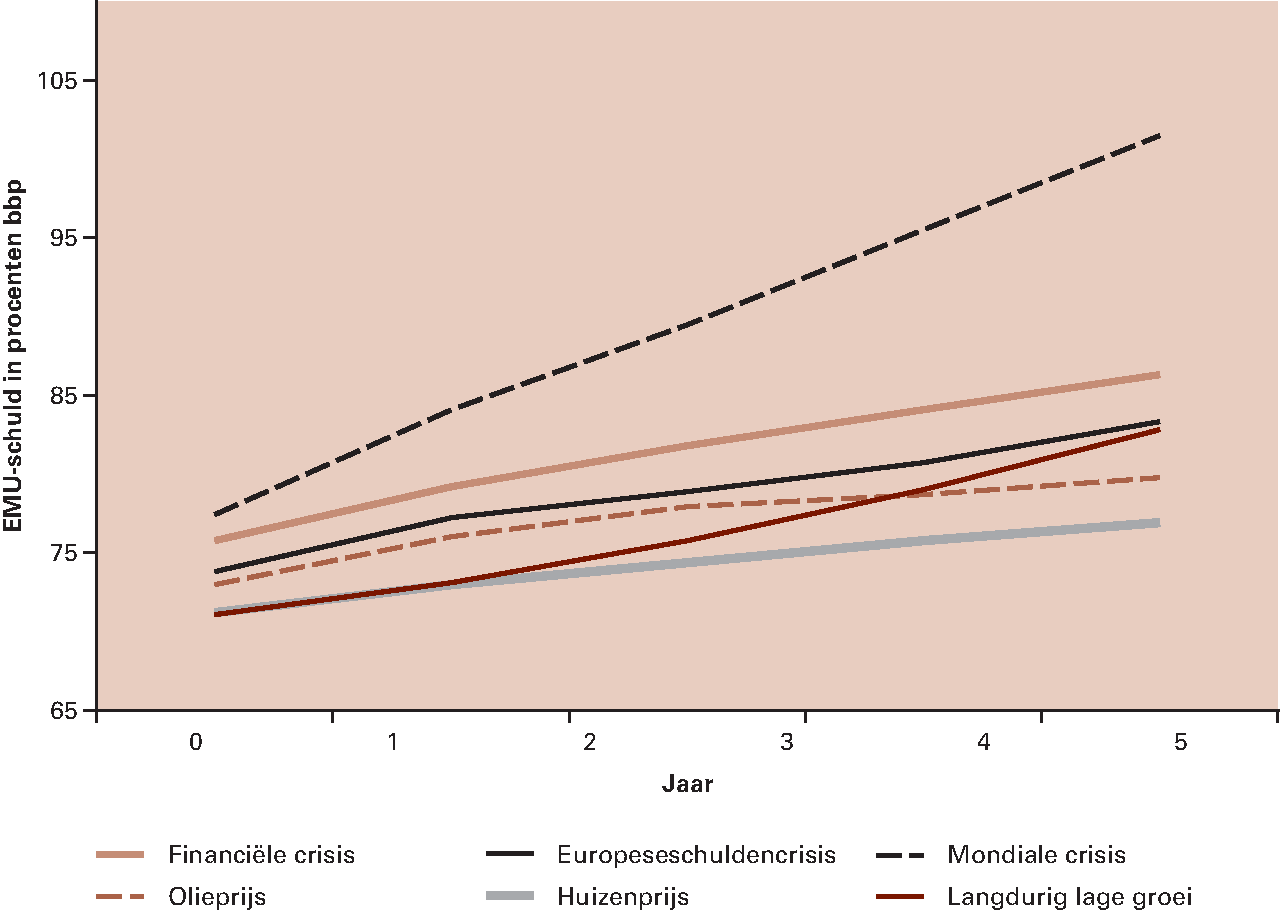

Een solide begroting en afbouw van schulden stellen de overheid in staat schokken op te vangen. De schokproef in deze Miljoenennota laat zien dat de overheidsfinanciën behoorlijk gevoelig zijn voor economische schokken. Zo kan bij een mondiale crisis de schuld zelfs met ruim 31 procent van het bruto binnenlands product stijgen. Een staatsschuld van de omvang die dan ontstaat remt economische groei af. Daarom is het verstandig dat Nederland en de andere lidstaten van de Europese Unie zodanig begroten dat er bij een volgende economische tegenslag voldoende buffer is. Structurele hervormingen zijn nodig om de Europese economieën concurrerender te maken en sociale stelsels houdbaar voor de toekomst. Alleen dan blijven overheden in staat financiële en economische schokken op te vangen.

Het garantiekader sorteert effect. Niet alleen het tekort en de oplopende schuld verdienen aandacht, maar ook de staatsgaranties. Die kunnen de schuld in potentie aanzienlijk opdrijven. Voor Nederland geldt dat ogenschijnlijk «gratis» regelingen de overheidsschuld met 30 procent van het bbp kunnen laten stijgen. Met de introductie van het garantiekader is de omvang van het potentiële risico van garantieregelingen gedaald met bijna een miljard euro. Daarnaast zijn premies meer in verhouding gebracht tot de risico’s die de overheid loopt op garanties. Deze premies worden opgespaard in begrotingsreserves, voor het geval er iets misgaat.

Financiële risico’s moeten steeds goed in beeld zijn. Op veel terreinen zijn sinds het begin van de crisis in 2008 grote stappen voorwaarts gezet. Dankzij de bankenunie, die in het najaar van 2014 van start gaat, verschuiven de risico’s in de financiële sector van de belastingbetaler naar de investeerders. De investeerders plukken de vruchten als het goed gaat en horen ook de kosten te dragen als het tegenzit. De Nederlandse financiële sector staat er – ook in internationaal opzicht – inmiddels beter voor en kan naar verwachting voldoen aan de strengere eisen voor buffers. Ook de pensioenfondsen doen het weer wat beter dan tijdens de crisis.

De Miljoenennota 2015 laat kortom zien dat Nederland er structureel beter voorstaat, maar dat er nog veel te doen is om de werkgelegenheid op het niveau van vóór de crisis te brengen.

De Nederlandse economie is aan de beterende hand, maar de gevolgen van de crisis blijven voelbaar. De productiecapaciteit in Nederland heeft een flinke klap gekregen. Deze schade, die afhankelijk van de gekozen berekening 3 tot 8 procent bbp bedraagt1, is naar verwachting moeilijk in te lopen. Daarnaast draait de economie momenteel nog steeds onder haar potentieel. Er is dus sprake van onderbezetting. Dit is onder meer zichtbaar in een pijnlijk hoge werkloosheid, die slechts langzaam afneemt. Veel Nederlanders ervaren het economische herstel daarom nog nauwelijks. Maar de Nederlandse economie is nog steeds veerkrachtig; haar groeipotentieel is niet geraakt door de crisis.

Historisch gezien verloopt economisch herstel in Nederland via een vast patroon. Eerst herstelt de export zich, vervolgens de investeringen en daarna de consumptie. De cijfers laten zien dat de Nederlandse export voor een groot deel verantwoordelijk is voor de recente positieve groeicijfers. De export profiteert van de aantrekkende wereldeconomie. Omdat Nederlands voornaamste handelspartners zich in de eurozone bevinden, is het van groot belang om de stabiliteit en groei in de eurozone veilig te stellen. De invoering van de Europese bankenunie moet het, samen met verdergaande hervormingen, mogelijk maken dat de eurozone duurzaam herstelt.

Zwakke balansen vertragen het herstel en drukken de groei. De crisis heeft de balansen van huishoudens, bedrijven en banken, die voor 2008 op onderdelen al zwak waren, verslechterd. Het herstel van de balansen zal jaren duren en kan de economische groei beperken. Over het geheel genomen zijn de eerste tekenen echter positief. De schulden van huishoudens dalen, zowel hypotheek- als overige schulden, terwijl de koopkracht stijgt. Mede hierdoor levert de consumptie naar verwachting in 2015 voor het eerst in jaren weer een positieve bijdrage aan de economische groei. De overheidsfinanciën staan er dankzij de ingrepen in recente jaren beter voor. Aantrekkende investeringen laten zien dat de positie van bedrijven verbetert. En banken zijn goed op weg om aan de strengere kapitaaleisen te voldoen. Niettemin zijn er specifieke knelpunten bij het balansherstel die aandacht verdienen. Bijvoorbeeld de positie van delen van het mkb, dat kampt met een gebrek aan eigen vermogen. Verder zijn onderwaterhypotheken – hypotheken waarbij de schuld hoger is dan de huidige marktwaarde – niet alleen een probleem voor de betrokken huishoudens, maar bedreigen zij ook het herstel van de consumptie.

Het is essentieel dat de werkgelegenheid herstelt en dat het vertrouwen in de economie terugkeert. Alleen dan gaan banken meer krediet verstrekken, huishoudens meer consumeren en bedrijven meer produceren en investeren. In het bijzonder is het belangrijk om de hoge werkloosheid aan te pakken. Onder invloed van de aantrekkende economie lijkt het hoogste punt bereikt, maar er is nog veel nodig voordat de werkloosheid terug is op het niveau van voor de crisis. De hoge werkloosheid is een bittere pil voor werkzoekenden. Voor het kabinet blijft het daarom een topprioriteit om de werkgelegenheid te herstellen en de hoge werkloosheid te bestrijden.

Het kabinet gaat onverminderd door met het aanpakken van de werkloosheid en het versterken van de economie. De financiële crisis heeft aangetoond dat de Nederlandse economie kwetsbaar is voor schokken. Het kabinet heeft de afgelopen jaren concrete maatregelen genomen om de hoge werkloosheid aan te pakken. Ook is duidelijk geworden dat de houdbaarheid van sociale stelsels en pensioenen geen gegeven is. In het regeerakkoord van het kabinet-Rutte-Asscher is een omvangrijke hervormingsagenda opgesteld om duurzame groei te bevorderen en de schatkist blijvend op orde te brengen, met een scherp oog voor een evenwichtige inkomensverdeling. De hervormingen bestaan deels uit achterstallig onderhoud en deels uit investeringen in de toekomst. Veel elementen werden al langer besproken en worden nu ten uitvoer gebracht. Doordat de hervormingen, zoals het Woonakkoord, het Sociaal Akkoord en het Energieakkoord, tot stand zijn gekomen in een reeks van afspraken met fracties en maatschappelijke organisaties, hebben ze een breed draagvlak in de samenleving.

Box 1.2.1 Speerpunten begroting 2015

De begroting voor 2015 is sober en prudent. Ze houdt rekening met internationale en macro-economische onzekerheden en biedt tegelijkertijd ruimte voor het bevorderen van een evenwichtig koopkrachtbeeld, maatregelen ter bestrijding van de werkloosheid en gerichte uitgaven die gerelateerd zijn aan de internationale situatie. Onderstaand staan de belangrijkste nieuwe maatregelen puntsgewijs toegelicht.

Geopolitieke situatie

– Defensie. Defensie krijg er 100 miljoen euro structureel extra bij. Geopolitieke ontwikkelingen en recente internationale en nationale veiligheidsanalyses nopen tot een aanpassing van het ambitieniveau van de krijgsmacht. Deze trendbreuk heeft gevolgen voor de samenstelling en toerusting van het materieel en personeel van de krijgsmacht, en zo ook voor het bijbehorende niveau van de defensiebestedingen. Goed werkgeverschap blijft daarbij centraal staan. De intentie is om deze trendbreuk de komende jaren, waar dat mogelijk en nodig is, verder door te zetten. De richting die met de nota «In het belang van Nederland» is ingeslagen, geldt daarbij onverminderd als uitgangspunt. Internationale samenwerking is nadrukkelijk een kernbegrip in die nota evenals toekomstbestendigheid.

– Algemene Inlichtingen- en Veiligheidsdienst (AIVD). Het budget van de AIVD wordt per 2015 structureel verhoogd met 25 miljoen euro om in te kunnen spelen op ontwikkelingen in het dreigingsbeeld zoals jihadisme, de onrust in het Midden-Oosten en radicalisering.

– Openbaar Ministerie (OM). Het OM krijgt extra middelen oplopend tot 20 miljoen euro structureel om meer en kwalitatief betere zaken voor de rechter te brengen. Het gaat dan onder andere om criminaliteit met een internationale dimensie, zoals jihadisme, mensenhandel en cybercrime.

– Opvang asielzoekers 2014–2015. De instroom van asielzoekers uit ontwikkelingslanden loopt in 2014 naar verwachting op. Het kabinet stelt in 2014 375 miljoen euro extra beschikbaar voor de eerstejaarsopvang van asielzoekers in 2014 en 2015.

– Noodhulp/Opvang in de regio 2014–2017. Het reguliere budget voor noodhulp van 200 miljoen euro is dit jaar als gevolg van internationale spanningen al bijna volledig uitgegeven. Om te borgen dat Nederland, wanneer een internationale situatie daarom vraagt, kan bijdragen in noodsituaties, komt 570 miljoen euro extra beschikbaar voor noodhulp. Dit bedrag is flexibel inzetbaar gedurende de kabinetsperiode. De extra middelen komen ten goede aan onder andere de opvang van vluchtelingen in de regio (bijvoorbeeld Syrië) en de bestrijding van de ebola-uitbraak in West-Afrika.

Lastenverlichting en koopkracht

– Arbeidskorting. Het kabinet zet 500 miljoen euro in om de arbeidskorting voortaan bij een hoger inkomen af te bouwen. Dit bevordert de werking van de arbeidsmarkt. Dit bedrag komt bovenop de eerdere verhogingen van de arbeidskorting. In totaal gaat het om 3,1 miljard euro cumulatief over 2014 en 2015.

– Verlagen tarief eerste schijf. Het kabinet trekt 475 miljoen euro uit voor verlaging van het tarief in de eerste schijf van de inkomstenbelasting. Het tarief in de eerste schijf komt daarmee uit op 36,5% en wordt – na de tijdelijke daling in 2014 – in 2015 dus minder verhoogd dan eerder was voorzien.

– Koopkracht gezinnen. Om de koopkracht van gezinnen met kinderen te ondersteunen, trekt het kabinet 160 miljoen euro extra uit voor het kindgebonden budget.

– Envelop lastenverlichting bedrijfsleven. Vanaf 2016 heeft het kabinet ruimte gereserveerd die zal worden ingezet voor lastenverlichting aan het bedrijfsleven in het kader van de stelselherziening.

Versterken innovatiekracht

– Toekomstfonds. Om financieel vermogen te investeren in innovatie en tegelijkertijd te behouden voor toekomstige generaties richt het kabinet een Toekomstfonds op. Het startkapitaal is 200 miljoen euro. Deze middelen kunnen worden ingezet voor de financiering van innovatieve en snelgroeiende mkb-bedrijven en onderzoek. De middelen uit het bestaande Innovatiefonds MKB+ worden tevens onderdeel van het fonds. Het fonds zal ook tot slot worden gevoed door eventuele meevallers in de gasbaten vanaf 2014. Deze worden vervolgens geïnvesteerd in Nederlandse staatsobligaties. Het rendement op het fondsvermogen en op de betreffende staatsobligaties komt ten goede aan (niet-revolverend) fundamenteel en toegepast onderzoek. Van de 200 miljoen euro aan startkapitaal is in het kader van het aanvullend actieplan mkb-financiering in 2014 reeds 100 miljoen euro beschikbaar gesteld aan het innovatieve mkb via het investeringsfonds Dutch Venture Initiative (DVI).

– Afdrachtvermindering speur- en ontwikkelingswerk (WBSO). De WBSO is een fiscaal instrument ter stimulering van private innovatie. Het kabinet maakt hiervoor 16 miljoen euro extra vrij.

Woningmarkt

– Btw bouw. Het verlaagde btw-tarief voor bouw en renovatie wordt verlengd tot 1 juli 2015. Dit is conform de huidige regeling, dus inclusief architecten en hoveniers.

– Huurmarkt. Het budget van de huurtoeslag wordt met 31 miljoen euro verhoogd om aan de hogere aanvraag tegemoet te komen, zonder bezuiniging.

– Koopmarkt. Om de doorstroming op de huizenmarktmarkt te bevorderen wordt de maximale periode voor de aftrek van rente op restschulden verlengd van tien naar vijftien jaar. Deze verlenging geldt voor restschulden die zijn ontstaan in de periode van 29 oktober 2012 tot en met 2017. Daarnaast wordt de verruimde termijn (van twee naar drie jaar) van de verhuisregeling in de hypotheekrenteaftrek permanent gemaakt. De rente op de te koop staande leegstaande eigen woning blijft aftrekbaar. Ook de herleving van hypotheekrenteaftrek na een periode van verhuur blijft bestaan.

Verzachten gevolgen bezuinigingen in de zorg

– Transitie Wmo. In 2015 is 40 miljoen euro extra vrijgemaakt om de transitie naar de nieuwe Wet maatschappelijke ondersteuning (Wmo) te verzachten. Dit komt bovenop de extra middelen voor de Wmo uit het voorjaar (195 miljoen euro) en de 75 miljoen euro die het kabinet in 2015 en 2016 beschikbaar stelt voor een thuishulptoelage. Dit is ook positief voor de werkgelegenheid in deze sector.

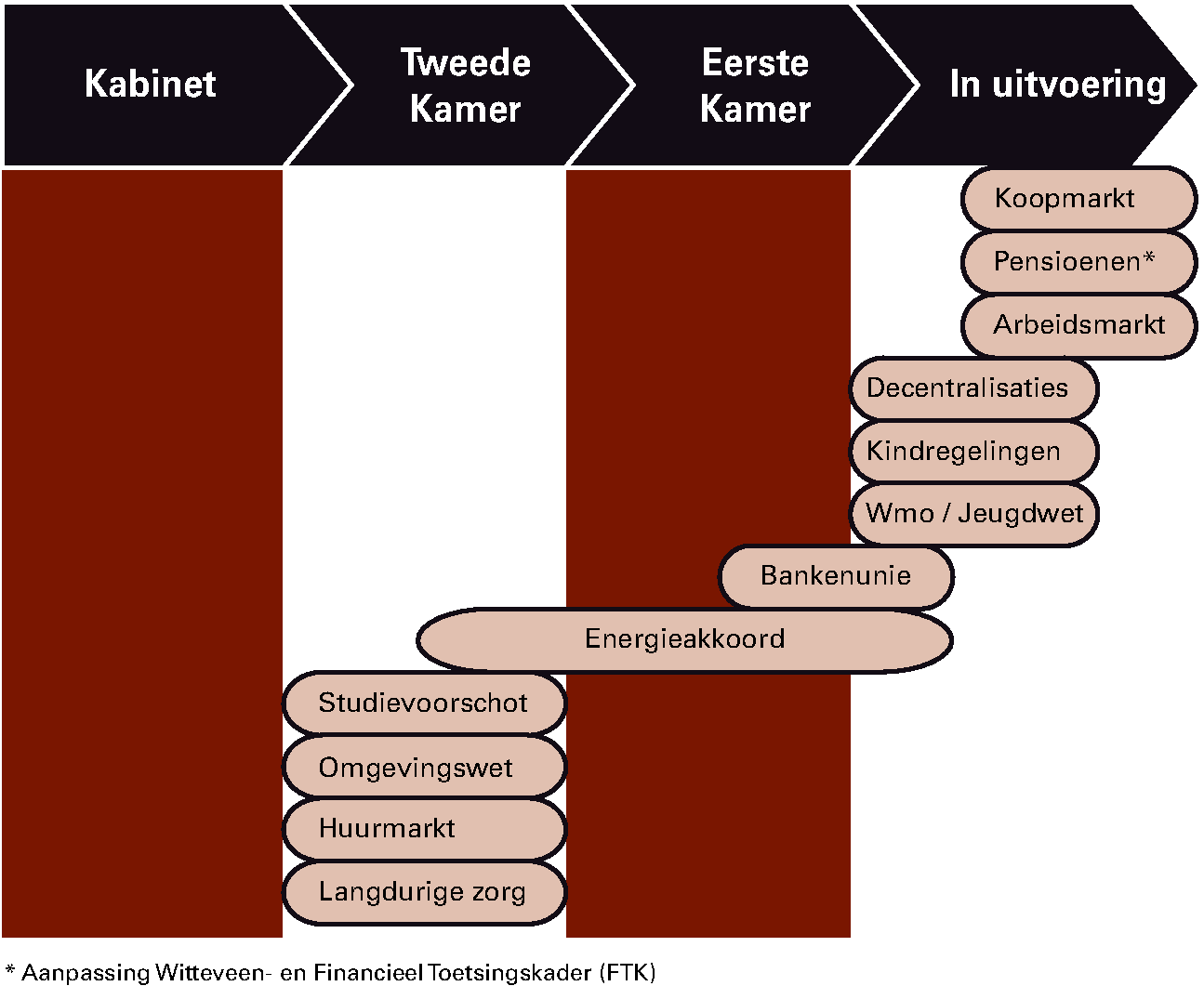

In de komende jaren worden gemaakte afspraken uitgevoerd. Voor sommige pakketten is nog wetgeving of besluitvorming nodig (figuur 1.2.1). Daarmee zijn de hervormingen nog niet «af». Integendeel, politieke besluitvorming is pas de eerste stap. Hierna begint de belangrijke fase van zorgvuldige uitvoering. Veel van de hervormingen zijn ingrijpend en vereisen een nieuwe manier van werken. Voor 2015 is het daarom van bijzonder belang om de ingezette hervormingen zo te implementeren dat de beoogde effecten ook daadwerkelijk optreden. Dat vergt een forse inspanning van een groot aantal partijen in de samenleving. Het kabinet is zich hiervan bewust. Bij sommige maatregelen is gekozen voor een geleidelijke invoering, gezien de grote gevolgen die ze kunnen hebben voor individuen of bedrijven. De samenleving heeft tijd nodig om zich aan te passen aan de veranderingen. Een zorgvuldige uitvoering met oog voor de menselijke maat is dan ook van belang (zie paragraaf 2.4).

Figuur 1.2.1 Hervormingsagenda regeerakkoord ligt op schema

Tegelijkertijd werkt het kabinet verder aan beleid om de economie op langere termijn te versterken. De hoge werkloosheid en het behoud van de betaalbaarheid van de welvaartsstaat maken het extra wenselijk om het economische potentieel te vergroten. Hierbij is het van belang dat instituties meebewegen met de veranderende samenleving en dat beleid goed uitvoerbaar is (zie hoofdstuk 2). Over mogelijke maatregelen om het belastingstelsel groei- en werkgelegenheidsvriendelijker te maken verschijnt tegelijkertijd met deze Miljoenennota de brief «Herziening belastingstelsel». Het kabinet blijft bij de versterking van de Nederlandse economie onverwijld streven naar een groene groei. Het versterken van de Nederlandse concurrentiekracht en verdienvermogen dient hand in hand te gaan met het terugdringen van de belasting van het milieu en de afhankelijkheid van fossiele energie en grondstoffen.

Het herstel van de Nederlandse economie begint langzaam vorm te krijgen. Het Centraal Planbureau (CPB) raamt een groei van ¾ procent in 2014. De zachte winter beïnvloedt het groeicijfer voor 2014. Deze heeft ertoe geleid dat de gasconsumptie in het eerste kwartaal daalde. Hoewel dit in eerste aanleg negatief is voor het bbp, leidt dit wel tot een meevaller voor consumenten in de vorm van een lagere gasrekening. Deze meevaller kunnen zij vervolgens inzetten om extra te consumeren of schulden af te lossen. De groei trekt in 2015 naar verwachting verder aan tot 1¼ procent. De uitvoer is een belangrijke motor van het herstel. Hiermee profiteert Nederland van de verbeterende wereldeconomie. Volgens cijfers van het CPB neemt de groei van het mondiale bbp licht toe van 3 procent in 2013 tot 3¼ procent in 2014 en verder tot 3¾ procent in 2015. Er blijven echter risico’s verbonden aan de ontwikkeling van de wereldeconomie (zie box 1.3.1).

Box 1.3.1 Internationale risico’s

Geopolitieke spanningen

Geopolitieke spanningen in verschillende regio’s, zoals Oekraïne en Irak, intensiveren de laatste maanden. Naast politieke effecten kunnen deze geopolitieke ontwikkelingen, zoals de situatie in Oekraïne, economische effecten hebben. Negatieve effecten van de situatie in Oekraïne op de economie van de eurozone, via de wereldhandel, energieprijzen en financiële markten, zijn vooralsnog beperkt. Ook de Russische boycot van landbouwproducten uit de Europese Unie heeft naar verwachting een beperkt macro-economisch effect, hoewel de gevolgen op bedrijfsniveau ingrijpend kunnen zijn. Het CPB geeft aan dat bij verdere escalatie van het conflict de Nederlandse bbp-groei in 2015 ¼ procentpunt tot ½ procentpunt lager uit kan vallen.2 De situatie in Oekraïne heeft zich al wel vertaald in forse neerwaartse bijstellingen in de groeiverwachtingen voor Rusland. Werd begin dit jaar voor 2014 nog een groei van 2 procent geraamd, op dit moment is dit nog maar 0,2 procent.3

Groeivertragingen opkomende economieën

Naast deze geopolitieke risico’s lijken de risico’s op groeivertragingen in opkomende economieën toegenomen. De opkomende economieën waren de afgelopen jaren verantwoordelijk voor meer dan twee derde van de verwachte groei van de wereldeconomie en zullen ook de komende jaren sneller groeien dan Europese landen. Twijfels over het groeipotentieel hebben de afgelopen jaren echter geleid tot forse neerwaartse bijstellingen in groeiverwachtingen voor opkomende economieën. Deze landen komen uit een periode van oververhitting, mede als gevolg van ruim monetair beleid in ontwikkelde economieën en/of expansief fiscaal en monetair binnenlands beleid. Het IMF schat dat de Chinese economie in 2014 met 7,4 procent zal groeien, het laagste groeitempo in 25 jaar.4 Door het toenemende gewicht van opkomende economieën in de wereldeconomie zullen dergelijke effecten ook de Nederlandse economie beïnvloeden. Naar schatting resulteert 1 procentpunt minder groei in alle opkomende economieën tezamen in ¼ procentpunt minder groei voor de eurozone via beperktere handelsmogelijkheden.5 Voor een kleine open economie als de Nederlandse kan het effect tweemaal zo groot zijn.6

Afbouw monetair beleid Verenigde Staten

Het afbouwen van steunaankopen door de Federal Reserve (het Amerikaanse stelsel van centrale banken) in de Verenigde Staten (VS) kan er in sommige landen toe leiden dat de groei vertraagt. De economische vraag wordt in de VS, maar ook in Japan en het Verenigd Koninkrijk (VK), sterk gestimuleerd door ruim monetair beleid. Financiële markten verwachten dat de Federal Reserve in het najaar van 2014 stopt met de opkoop van obligaties (de zogenoemde kwantitatieve verruiming). In de loop van 2015 verhoogt de Federal Reserve mogelijk voor het eerst de beleidsrentes, als de conjunctuur volgens verwachting aantrekt. Deze verwachte beleidswijziging kan de wereldeconomie beïnvloeden, vanwege het grote economische gewicht van de VS. De aankondiging van de afbouw in mei 2013 zorgde voor onrust in een aantal opkomende economieën. Met name landen met een hoog lopenderekeningtekort en structurele zwakheden in de economie ondervonden kapitaaluitstroom, een dalende wisselkoers en stijgende rentes. Gedurende de daadwerkelijke afbouw van het opkoopprogramma bleven forse marktreacties uit. Hoewel de kans op een heftige reactie afgenomen lijkt, zijn nieuwe periodes van onrust niet uitgesloten.

Potentiële positieve ontwikkelingen

Naast de neerwaartse risico’s bestaan ook kansen op positieve verrassingen bij het huidige beeld van de wereldeconomie. Zo kan het herstel in ontwikkelde economieën zoals het eurogebied, de VS en het VK sneller gaan dan verwacht.7 Daarnaast kan een adequate Comprehensive Assessment door de Europese Centrale Bank en de Europese Bankenautoriteit bijdragen aan het herstel van vertrouwen in het eurogebied. Dit kan vervolgens een investerings- en bestedingsimpuls geven.

Ook binnenlandse factoren dragen bij aan de economische groei. Het dieptepunt van zowel de particuliere consumptie als de bedrijfsinvesteringen lijkt achter de rug. De conjunctuurindicator van het CPB is de komende tijd positief. Na vier jaar van daling stijgt de koopkracht in 2014 met 1½ procent.8 Bovendien is het consumentenvertrouwen het afgelopen jaar sterk toegenomen. De nullijn voor ambtenaren loopt in 2015 af. Voor het eerst sinds 2010 draagt de binnenlandse consumptie in 2015 bij aan de groei. De koopkracht stijgt dan in doorsnee met ½ procent. Het producentenvertrouwen is eveneens verbeterd, van negatief tot neutraal. De productie in zowel de industrie als de bouw neemt toe. Voor 2014 en 2015 wordt een stijging van de bedrijfsinvesteringen voorzien. In beide jaren dragen deze positief bij aan de groei.

De arbeidsmarkt reageert, zoals gebruikelijk, vertraagd op de aantrekkende economie. Het werkloosheidspercentage blijft hierdoor in 2014 op een hoog niveau van 7 procent van de beroepsbevolking (internationale definitie) en daalt langzaam tot 6¾ procent in 2015. De piek van de werkloosheid lijkt volgens het CPB echter wel bereikt. Het CPB verwacht dat de werkgelegenheid in de marktsector mondjesmaat weer toe gaat nemen. In juli was 6,7 procent van de beroepsbevolking werkloos.9 Zowel voor de werkloze zelf als voor zijn omgeving als voor de maatschappij is werkloosheid pijnlijk. Om werkloosheid te bestrijden en te voorkomen ondersteunt het kabinet mensen bij het vinden van een passende baan. De derde tranche van de sectorplannen10 gaat zich specifiek richten op het bevorderen van van-werk-naar-werk en van-werkloosheid-naar-werk. Om van-werk-naar-werk te bevorderen introduceert het kabinet in 2015 binnen de sectorplannen de brug-WW. Dit vergemakkelijkt baanwisselingen waarbij sprake is van substantiële omscholing in de richting van groeiberoepen en -sectoren. Deze extra ondersteuning vanuit de WW drukt de kosten voor de werkgever.

De ontwikkeling van de koopkracht is voor 2015 is positief. De koopkracht neemt in 2015 in doorsnee met ½ procent toe. Dat wordt voor een belangrijk deel veroorzaakt door een gemiddelde reële loonstijging van ¼ procent en lagere pensioenpremies. Daarnaast hebben midden- en hoge inkomens voordeel van de intensivering in de arbeidskorting van 500 miljoen euro, waardoor de afbouw een stuk wordt opgeschoven. Daar staat tegenover dat de zorgpremie volgend jaar naar verwachting met ruim 100 euro stijgt. Deze stijging wordt voor lage inkomens gecompenseerd door een hogere zorgtoeslag. De koopkracht van lagere inkomens blijft daarnaast op peil doordat drie kwart van de tijdelijke verlaging van het belastingtarief in de eerste schijf structureel wordt gemaakt. Mede dankzij deze maatregelen zien zowel lage, midden- als hoge inkomens hun koopkracht in doorsnee toenemen. Voor de meeste gepensioneerden blijft koopkrachtwinst uit. Dat komt doordat de indexatie van veel pensioenen in 2015 achterblijft bij de inflatie.

Hoewel het een kleine groep betreft, springt de inkomensachteruitgang van alleenverdieners met een modaal inkomen in het oog. Het kabinet heeft bijzondere aandacht voor deze groep. Vorig jaar is in de begrotingsafspraken besloten de kinderbijslag voor oudere kinderen niet af te bouwen en de kindbedragen in het kindgebonden budget te verhogen. Dit heeft vooral de koopkrachtontwikkeling van alleenverdieners goed gedaan. Dit jaar wil het kabinet de koopkracht van gezinnen met kinderen, waaronder alleenverdieners, een hart onder de riem steken door onder andere het afbouwpercentage van het kindgebonden budget te verlagen. De maatregelen zijn er zoveel mogelijk op gericht om de achteruitgang bij deze groep te beperken. Ook in de toekomst houdt het kabinet aandacht voor de positie van alleenverdieners met kinderen.

De ontwikkelingen in koopkracht maken werken aantrekkelijker. De maximale arbeidskorting wordt met 100 euro verhoogd. Mede hierdoor wordt de inkomensvooruitgang voor mensen die vanuit een uitkering aan het werk gaan groter. Speciale aandacht gaat uit naar de alleenstaande ouder die werkt tegen het minimumloon. Deze huishoudens gaan er volgend jaar 10 procent in koopkracht op vooruit dankzij de herziening van kindregelingen. Onderdeel van deze hervorming is de harmonisatie van de inkomensondersteuning voor kinderen met lage inkomens. Het wetsvoorstel lost de armoedeval voor de alleenstaande ouder in de bijstand op. Hiermee wordt een belangrijke financiële belemmering voor alleenstaande ouders om te gaan werken weggenomen.

De eurozone is na een zeer turbulente periode sinds vorig jaar in rustiger vaarwater gekomen. Directe risico’s voor de financiële stabiliteit zijn afgenomen, wat onder meer zichtbaar is in de rente die landen betalen op hun schuldpapier. Dit is mede het gevolg van het instellen van de Europese noodfondsen, ondersteund door de Europese Centrale Bank via de aankondiging van het OMT-programma.11 De economie van de eurozone klimt momenteel langzaam uit het dal, met nog forse verschillen tussen landen. De Europese Commissie raamt een groei van 1,2 procent in 2014, oplopend tot 1,7 procent in 2015. Dit suggereert dat Europa de crisis achter zich laat, maar zich nog zwak herstelt. Na de aanscherping van het begrotingsraamwerk is daarom momenteel meer aandacht nodig voor structurele hervormingen om concurrentienadelen weg te nemen en het groeipotentieel te versterken.

Een gezonde eurozone is van bijzonder belang voor de Nederlandse economie. In 2013 ging ruim 56 procent van de Nederlandse export naar de eurolanden.12 Herstel van de vraag vanuit die landen zorgt ervoor dat de Nederlandse economie sneller terugkeert op het potentiële bbp-niveau. Door groei en stabiliteit in de eurolanden die steun hebben ontvangen nemen bovendien de risico’s af die Nederland loopt via leningen en garantstellingen. Deze landen hebben de afgelopen jaren de nodige structurele hervormingen doorgevoerd die eerder werden uitgesteld. Deze hervormingen zijn er bijvoorbeeld op gericht de arbeidsmarkt beter te laten functioneren.

Kwetsbare eurolanden lijken op korte termijn de vruchten van hun hervormingen te kunnen plukken. Voor alle landen die ondersteuning hebben ontvangen, voorspelt de Europese Commissie economische groei in 2015: Ierland groeit naar verwachting met 3,0 procent, Griekenland met 2,9 procent, Spanje met 2,1 procent, Portugal met 1,5 procent en Cyprus met 0,9 procent. De strategie van herstel van overheidsfinanciën in combinatie met structurele hervormingen lijkt dan ook aan te slaan. Om structureel hogere groeicijfers te laten zien, zijn echter verdere hervormingen nodig. De lage rente op staatsschuld moet de eurolanden niet in slaap sussen, maar juist worden benut om versneld de economieën verder op orde te brengen. Daarom wil het kabinet de Europese groeiagenda verder vormgeven door landen betere prikkels te geven om verdere hervormingen door te voeren (zie verder paragraaf 2.2.4).

Alle sectoren in de Nederlandse economie hebben te maken gekregen met een balanscrisis. De historie leert dat tijd nodig is voor balansherstel.13 De volgende subparagrafen schetsen de stand van zaken rond het balansherstel van achtereenvolgens de overheid, de financiële sector, huishoudens, bedrijven en pensioenfondsen. Ook wordt ingegaan op de rol van beleid bij het oplossen van specifieke knelpunten die balansherstel in de weg staan.

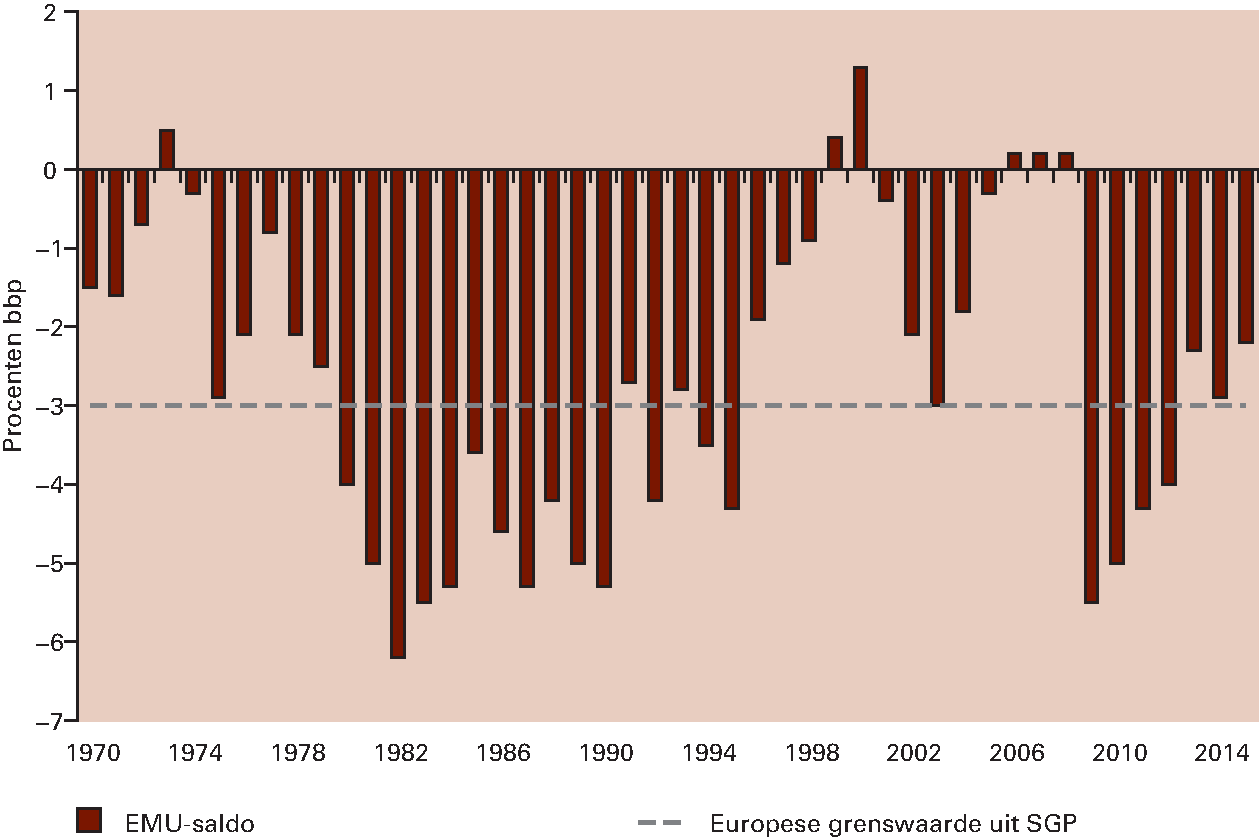

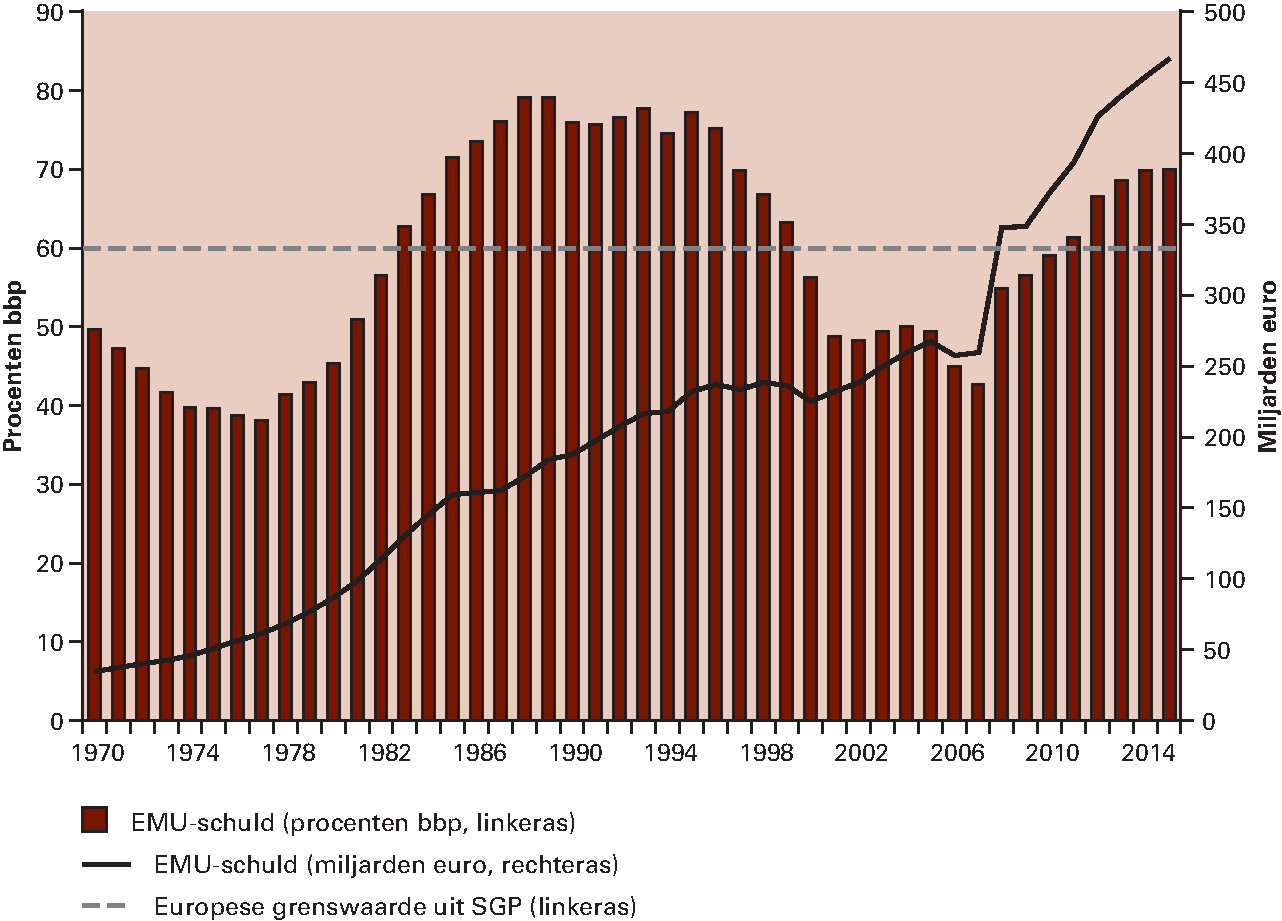

De overheidsfinanciën laten een duidelijk herstel zien. Voor 2014 komt het EMU-saldo uit op – 2,9 procent bbp, gevolgd door een verbetering tot – 2,2 procent in 2015. Omdat het EMU-saldo duurzaam uitkomt boven de ondergrens van – 3 procent bbp, is Nederland in juni ontslagen uit de buitensporigtekortprocedure. Hierdoor valt Nederland niet langer onder de regels van de correctieve arm van het Stabiliteits- en Groeipact (SGP). Voor Nederland gelden nu de vereisten uit de preventieve arm van het SGP, die toeziet op voldoende verbetering van het structureel saldo en een gematigde ontwikkeling van de overheidsuitgaven. Doordat het EMU-saldo geleidelijk weg beweegt van de kritieke grens van – 3 procent, wordt het weer mogelijk om terug te keren naar het trendmatig begrotingsbeleid. Hierdoor kan de begroting meeademen met de economische ontwikkeling. Om het trendmatig begrotingsbeleid goed te laten werken, is het van belang om voldoende afstand te houden van de vangrail van de Europese begrotingsafspraken. Door het verbeterende EMU-saldo vlakt de stijging van de EMU-schuld af in vergelijking met voorgaande jaren, leidend tot een niveau van 70,0 procent bbp volgend jaar. Hoofdstuk 3 gaat verder in op het begrotingsbeleid.

Box 1.4.1 Langetermijnhoudbaarheid is sterk verbeterd, maar blijft gevoelig

Al ruim voor de crisis was het pad van de collectieve arrangementen op lange termijn niet houdbaar. Dit komt onder meer door de vergrijzing en de opdrogende aardgasbaten. De afgelopen jaren zijn belangrijke stappen gezet om de situatie van de overheidsfinanciën, ook op lange termijn, te verbeteren. Hieronder vallen bijvoorbeeld de verhoging van de AOW-leeftijd en de hervormingen in de zorg en de woningmarkt. Sinds 2010 is de indicator voor de langetermijnhoudbaarheid, zoals gebruikt door het CPB en de Europese Commissie, sterk verbeterd. Deze maatstaf geeft weer hoe de overheidsuitgaven en -inkomsten zich ontwikkelen tot en met 2060, als wordt uitgegaan van welvaartsvaste collectieve voorzieningen. Kunnen toekomstige generaties van hetzelfde collectievevoorzieningenniveau profiteren als de huidige, bij gelijke effectieve belastingtarieven? De meest recente berekening van het CPB laat een licht houdbaarheidsoverschot zien van 0,4 procent van het bbp.14 De aannames van de indicator, zoals de welvaartsvaste collectieve voorzieningen, bepalen in belangrijke mate de uitkomst. Welvaartsvaste collectieve voorzieningen houden bijvoorbeeld in dat onderwijsuitgaven per leerling en de zorguitgaven per leeftijdscohort meebewegen met de loonontwikkeling. Mogelijke toekomstige uitgavenstijgingen die dit tempo overstijgen, worden dus niet meegenomen.

In «Minder zorg om vergrijzing» laat het CPB in een gevoeligheidsvariant zien dat, als de zorguitgaven tot 2060 1 procentpunt per jaar sneller toenemen dan wordt verondersteld in de houdbaarheidsanalyse, het houdbaarheidssaldo verslechtert met 5,6 procentpunt.15 De zorgkosten én voorzieningen stegen de laatste decennia sneller dan deze fundamentele aanname in de houdbaarheidsanalyse. Gemiddeld was de groeivoet van zorguitgaven langjarig 1,5 procent hoger dan verondersteld in de houdbaarheidssom (1973–2010). Dit betekent dat sprake is van een groot houdbaarheidstekort (circa 8 procent bbp), als de zorguitgaven zich blijven ontwikkelen als in het verleden. Tegelijkertijd is de verwachting dat de groei van de zorguitgaven samenhangt met volume en kwaliteitsverbeteringen, waarvoor toekomstige generaties betalen. Het blijft dus noodzakelijk om aandacht te houden voor de collectieve zorguitgaven en het zorgstelsel. Zoals het CPB stelt, levert de houdbaarheidsindicator immers niet noodzakelijkerwijs de meest realistische raming op voor de toekomstige overheidsfinanciën.

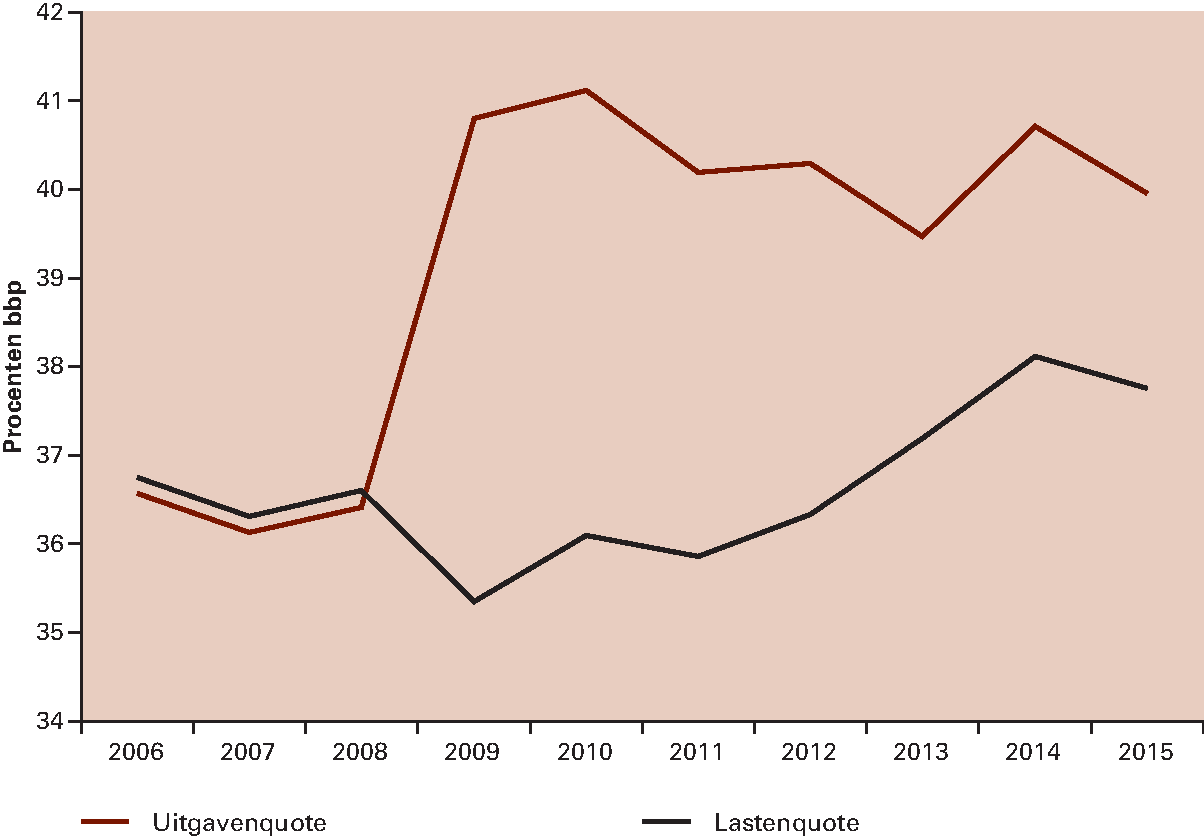

Het kabinet blijft de houdbaarheid van de overheidsfinanciën op lange termijn scherp in de gaten houden. Ook de langetermijnsituatie van de overheidsfinanciën is sterk verbeterd (zie box 1.4.1). Dit neemt niet weg dat het noodzakelijk blijft om de stijging van de overheidsuitgaven in te perken. Zo zijn, ondanks alle maatregelen, de collectieve uitgaven gestegen van 45 procent bbp in 2007 naar ruim 47 procent bbp in 2014. De overheid staat bovendien bloot aan extra risico’s bij tegenvallende economische ontwikkelingen via garanties en achterborgstellingen. Hoofdstuk 4 gaat hier dieper op in.

Herstel van de financiële stabiliteit blijft een belangrijke prioriteit. De crisis heeft laten zien dat schokken op financiële markten ingrijpende gevolgen kunnen hebben voor de hele economie. Door de grote verwevenheid tussen overheden en banken over landsgrenzen heen is financiële stabiliteit niet langer slechts een nationale aangelegenheid. Om financiële stabiliteit in de gehele EU te bewaken, is de Europese bankenunie ontworpen.16 De bankenunie dient om wederzijdse besmetting van nationale overheden en hun bankensectoren te voorkomen. Overheden kunnen in de problemen komen als zij in een crisis borg staan voor de verliezen van hun banken, zoals in Ierland en Spanje is gebeurd. Omgekeerd kunnen banken in de problemen komen door verliezen op overheidsschuld. Het afgelopen jaar is veel vooruitgang geboekt bij het vormgeven van de bankenunie. Box 1.4.2 geeft de stand van zaken weer.

De financiële sector moet zelf zijn risico’s kunnen dragen. Daartoe worden de kapitaaleisen, waaronder buffers, verhoogd. Als banken verliezen hebben die deze verhoogde kapitaalbuffers te boven gaan, wordt het instrument bail-in ingezet. Dat betekent dat bij probleembanken eerst de aandeelhouders (eigenvermogenverschaffers) worden aangesproken om de verliezen in de bank te dragen. Is dit onvoldoende, dan moeten obligatiehouders (vreemdvermogenverschaffers) een bijdrage leveren. De minimale eis aan bail-in is 8 procent van het balanstotaal van de bank. In veruit de meeste gevallen is dit voldoende gebleken om problemen van individuele banken op te lossen. Alleen in uitzonderlijke gevallen kunnen banken na de minimaal vereiste bail-in een beroep doen op het Europese Resolutiefonds. Dit fonds wordt gevuld door de Europese bankensector. Zodoende wordt de kans heel klein dat verliezen opnieuw worden doorgeschoven naar belastingbetalers. Risico’s komen terecht waar ze horen: bij de banken zelf en bij investeerders in de financiële sector.

Strengere regels moeten voorkomen dat banken opnieuw in de problemen komen. Europese regelgeving vormt hiervoor de basis.17 Voor wat betreft de ongewogen kapitaalratio18 (leverage ratio) is er een internationaal voorlopig minimum van 3 procent vastgesteld. In Europees verband is afgesproken om uiterlijk in 2018 de eis aan de ongewogen kapitaalratio definitief te harmoniseren. Het kabinet zet zich in internationaal verband in om een norm te krijgen die de financiële soliditeit van banken aanmerkelijk verbetert. Om die reden heeft het kabinet ook besloten dat Nederlandse systeemrelevante banken een minimale ongewogen kapitaalratio van 4 procent moeten aanhouden. Hier moeten zij uiterlijk in 2018 aan voldoen.

Een gezonde financiële sector is van groot belang voor de reële economie. Zoals het CPB beschrijft, verstrekken banken met gebrek aan kapitaal minder krediet om zo hun balansen te herstellen en hun kwetsbaarheid op de korte termijn te verminderen.19 Bedrijven – met name het mkb – zijn echter sterk afhankelijk van bankfinanciering voor investeringen. Hetzelfde geldt voor huishoudens die financiering voor de aankoop van een huis zoeken. Gebrekkige kredietvoorziening kan zo de economische groei schaden. Ook om die reden is het wenselijk dat banken op termijn steviger kapitaalbuffers aanhouden. Voor het herstel van de Europese economie op korte termijn is het van groot belang dat er snel vertrouwen in een solide bankwezen is. Daartoe dienen de asset quality review en de stress test van de Europese Centrale Bank en de Europese Bankenautoriteit (zie box 1.4.2). Als deze streng en transparant genoeg zijn, en als geïdentificeerde probleembanken direct worden aangepakt, kan geloofwaardig de weg worden ingezet naar duurzaam economisch herstel in het eurogebied.

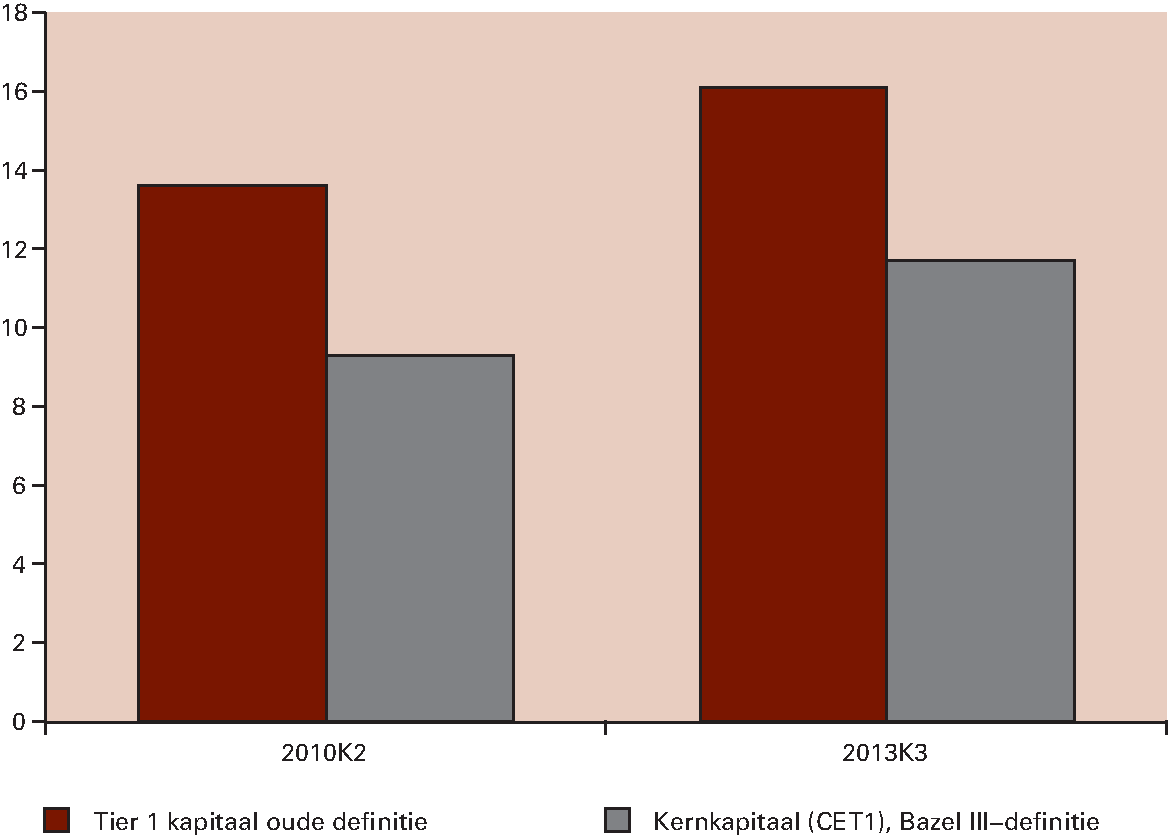

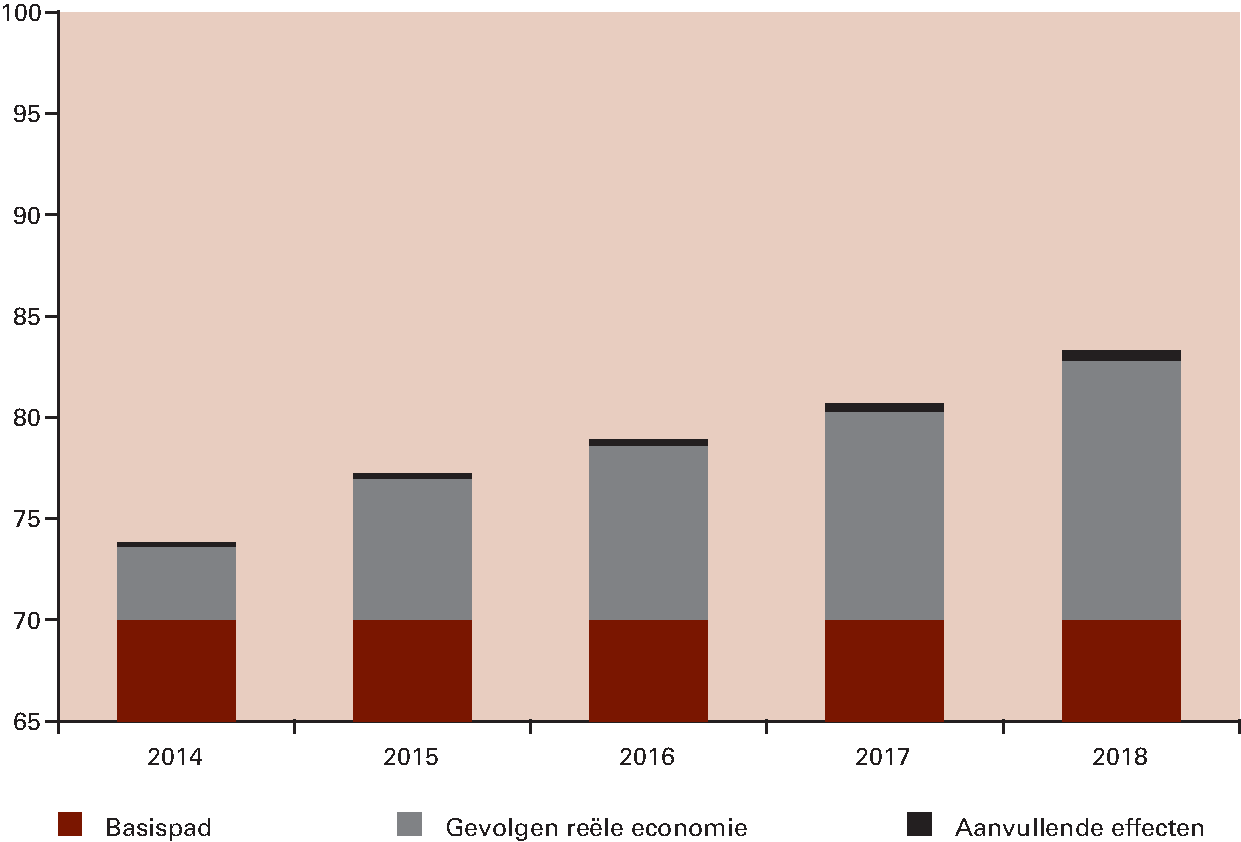

Nederlandse banken liggen op schema om aan de strengere eisen te voldoen. De kapitaalpositie van de Nederlandse banken is in recente jaren sterk verbeterd (zie figuur 1.4.1). De figuur toont de risicogebaseerde kernkapitaalratio van de Nederlandse bankensector. Bij kernkapitaal (CET1) gaat het doorgaans om aandelenkapitaal, reserves en ingehouden winsten. Het kan worden ingezet voor alle onderdelen van zowel de risicogebaseerde als de ongewogen kapitaaleisen. Volgens de meest recente prognoses van DNB zijn banken in staat om door winst in te houden op tijd te voldoen aan de eisen die per 2019 volledig van kracht zullen zijn. Op deze manier hoeft het versterken van kapitaalbuffers niet ten koste te gaan van de kredietverlening.20 Ook zijn banken niet ver verwijderd van de aanvullende eis aan de ongewogen kapitaalratio van 4 procent per 2018.21

Box 1.4.2 Bankenunie

De bankenunie bestaat uit de volgende onderdelen:

• een geharmoniseerde set regels voor alle banken in de EU als basis voor de bankenunie; centraal hierin staat de BRRD (zie onder);

• een centrale toezichthouder op de banken, gevormd door de Europese Centrale Bank (ECB) samen met nationale toezichthouders (SSM: Single Supervisory Mechanism);

• een Europees Resolutiemechanisme (SRM: Single Resolution Mechanism) voor interventies bij banken met bevoegdheden voor de Europese resolutieautoriteit en de nationale resolutieautoriteiten, met als belangrijkste instrumenten de bail-in en de oprichting van een Europees Resolutiefonds.

De regelgeving met de geharmoniseerde regels is inmiddels aangenomen en wordt momenteel geïmplementeerd in nationale wetgeving. Centraal hierin is de Europese richtlijn die voorziet in herstel en afwikkeling van banken en beleggingsondernemingen (Bank Recovery and Resolution Directive; BRRD), waarin de afspraken over de inzet van bail-in zijn vastgelegd.

Over de ECB als centrale toezichthouder is afgelopen november een akkoord bereikt. Volgens planning neemt de ECB in november dit jaar de taak van directe toezichthouder op de grootste Europese banken op zich.

In aanloop hiernaartoe wordt de zogeheten comprehensive assessment uitgevoerd, om de weerbaarheid te testen van de banken die onder direct toezicht komen. De comprehensive assessment kent twee onderdelen. Ten eerste voert de ECB een asset quality review uit, die een inschatting maakt van de kwaliteit van activa op de bankbalansen. Daarnaast onderwerpt de European Banking Authority banken aan een stresstest. In deze test wordt gekeken in hoeverre bankbalansen bestand zijn tegen een nieuwe schok. De stresstest gaat hierbij uit van een veel extremer scenario dan bij eerdere tests. In oktober maakt de ECB de resultaten bekend.

Over het SRM hebben dit voorjaar alle partijen, waaronder het Europees Parlement, een akkoord bereikt. Met ingang van 1 januari 2015 is de nieuwe Europese resolutieautoriteit operationeel. Vanaf 1 januari 2016 kan deze autoriteit daadwerkelijk beslissingen nemen over het afwikkelen van probleembanken. Verder is in mei de zogeheten intergovernmental agreement (IGA) ondertekend. Dit verdrag regelt dat het Europese Resolutiefonds wordt gevuld en ligt nu ter ratificatie voor aan de nationale parlementen. Deelnemende lidstaten moeten een financiële bijdrage bij hun financiële sector ophalen en afdragen aan dit Europese Resolutiefonds.

Figuur 1.4.1 Nederlandse bankensector heeft meer en beter kapitaal

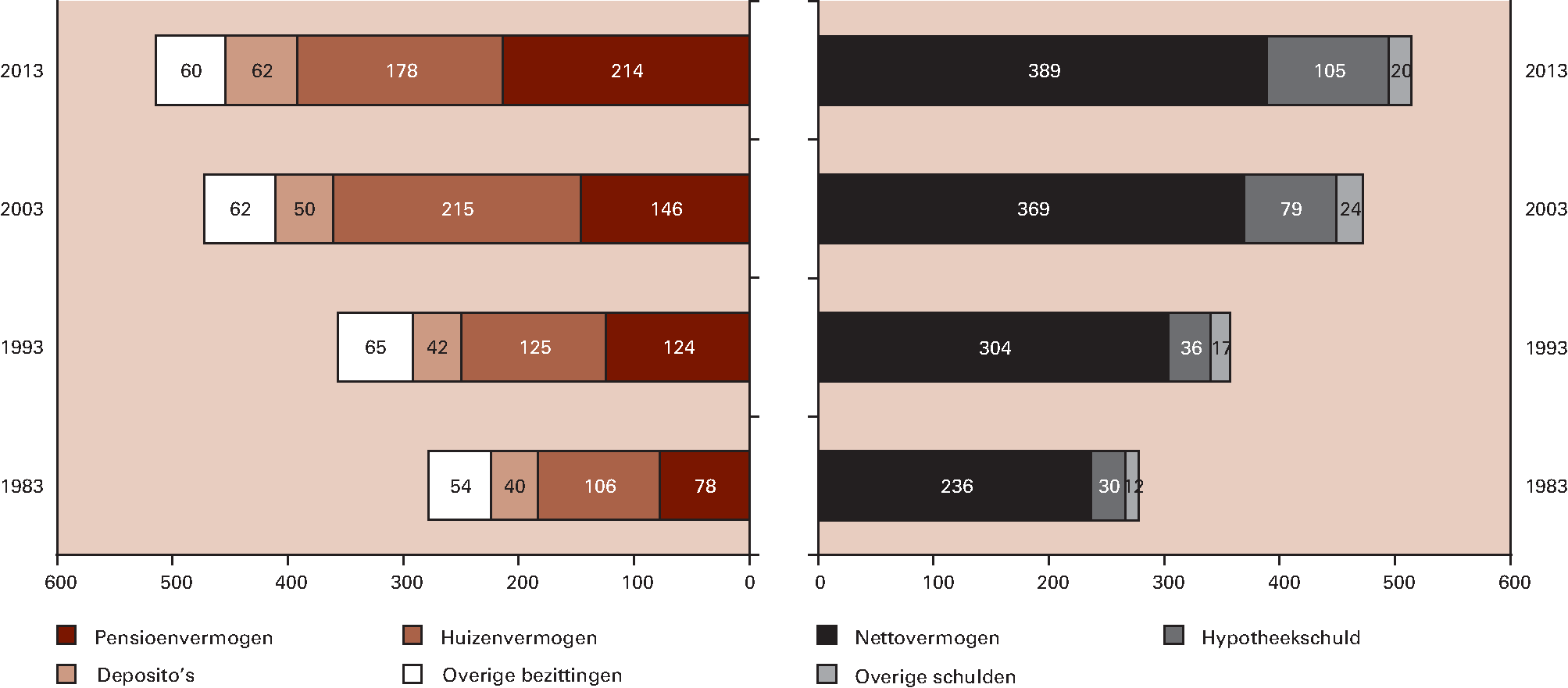

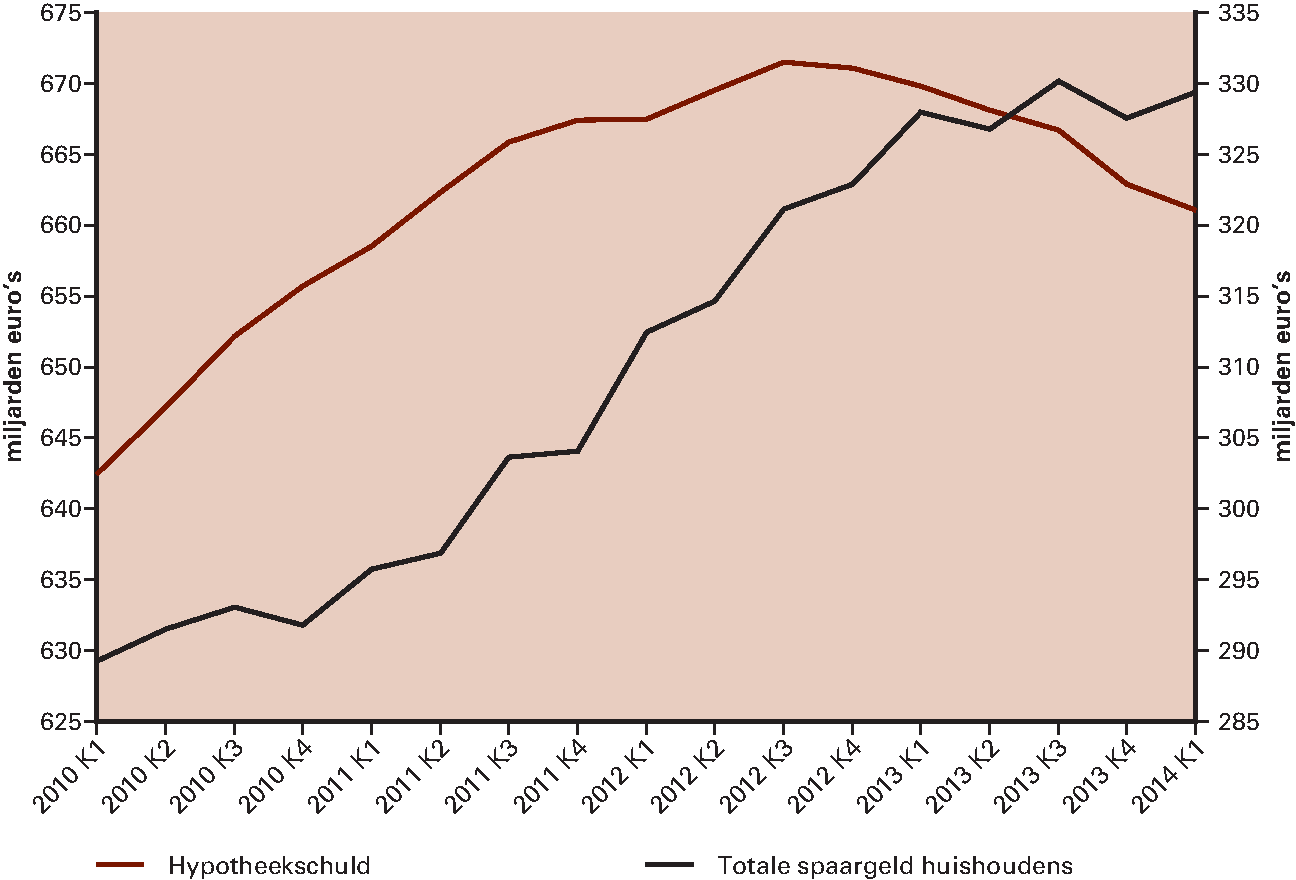

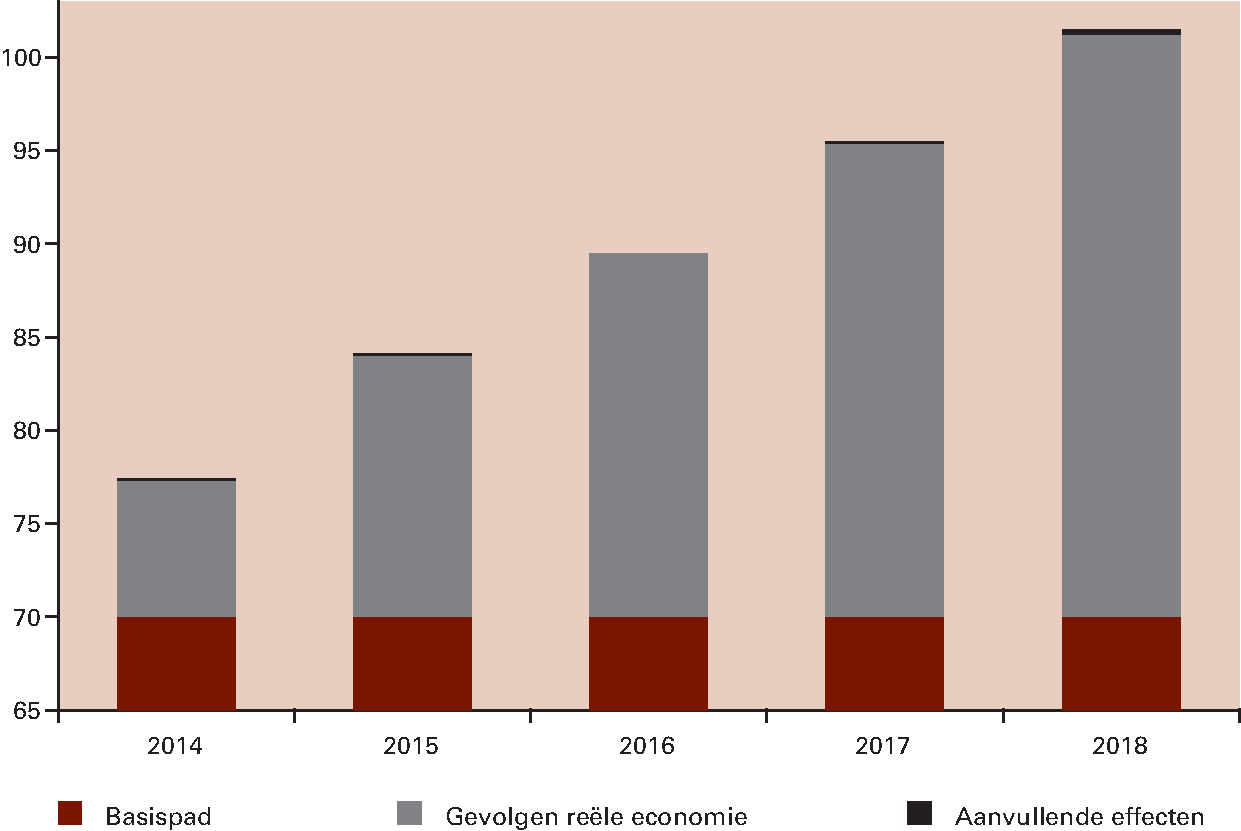

Nederlandse huishoudens hebben lange balansen met hoge schulden en vermogens. De hoge schulden zijn met name terug te voeren op de huizenmarkt: circa 95 procent van de schuld van huishoudens bestaat uit hypothecaire leningen.22 De lange balansen (zie figuur 1.4.2) maken huishoudens kwetsbaar voor schokken; niet alle huishoudens kunnen een scherpe waardedaling in hun bezittingen opvangen. Door de crisis daalden de huizenprijzen echter sterk. Veel huishoudens kregen hierdoor te maken met een huis dat «onder water» kwam te staan, wat inhoudt dat de hypotheekschuld hoger is dan de waarde van de woning.

Verschillende strengere regels zorgen voor een meer verantwoorde kredietverlening. Zo wordt de maximale loan-to-value-ratio (de verhouding van de waarde van de hypotheek tot de waarde van het huis) stapsgewijs afgebouwd naar 100 procent in 2018. Ook wordt het maximale aftrektarief van hypotheekrente teruggebracht van 52 procent naar 38 procent. Deze maatregelen leiden ertoe dat huishoudens minder schuld opbouwen als ze een huis kopen. Maar de maatregelen hebben ook een breder gedragseffect onder huizenbezitters op de langere termijn: het wordt een nieuwe norm om minder hoge schulden aan te gaan en al tijdens de looptijd op bestaande schulden af te lossen.

Figuur 1.4.2 Lange balansen maken huishoudens kwetsbaar

De totale particuliere schuld daalt. Dit wordt vooral veroorzaakt door de daling in hypotheekschulden (zie figuur 1.4.3). Hierbij is wel van belang om op te merken dat de lage rentestand hier een grote bijdrage aan levert. Voor mensen met spaargeld kan het – ondanks het verlies van renteaftrek – momenteel aantrekkelijker zijn om de hypotheek af te lossen dan bij de bank te sparen.23 Het CBS verwacht dat de komende jaren veel spaarhypotheken worden afgelost, waardoor de hypotheekschuld vermoedelijk blijft dalen. Ook de overige particuliere schulden, waaronder consumptief krediet, nemen af. In het eerste kwartaal van 2014 viel een daling van 0,6 miljard euro te noteren.24 Tegelijkertijd is een toename van het spaartegoed zichtbaar; huishoudens hebben nu meer spaargeld dan ooit tevoren. Schuldenproblemen lijken zich vooral voor te doen bij enkele specifieke groepen.25

Onderwaterhypotheken blijven echter problematisch voor een deel van de bevolking. De huizenprijzen zijn vanaf de piek in 2008 tot aan het omslagpunt in 2013 nominaal met ruim 21 procent gedaald.26 Deze daling heeft ertoe geleid dat momenteel ongeveer 1,1 miljoen huishoudens een huis hebben dat «onder water» staat. Dit komt neer op 30 procent van de huishoudens met een hypotheek. Deze problemen komen vooral voor bij de jongere huishoudens; bij twee derde is de eigenaar jonger dan 45 jaar. Omdat deze groep gemiddeld relatief weinig vermogen heeft, kunnen ze alleen direct ten koste van hun inkomen extra aflossen. Ook kunnen huishoudens met een onderwaterhypotheek minder snel geneigd zijn om te verhuizen. Bij verkoop van de huidige woning kan immers een restschuld overblijven. Het kabinet ondersteunt deze groep met verschillende maatregelen, zoals de (tijdelijke) aftrek van rente op restschulden en het meefinancieren van restschulden onder de Nationale Hypotheekgarantie (NHG). Om de doorstroming op de huizenmarktmarkt te bevorderen wordt de maximale periode voor de aftrek van rente op restschulden verlengd van tien naar vijftien jaar. Deze verlenging geldt voor restschulden die zijn ontstaan in de periode van 29 oktober 2012 tot en met 2017.

Figuur 1.4.3 Knik in hypotheekschuld en stijging spaartegoeden huishoudens

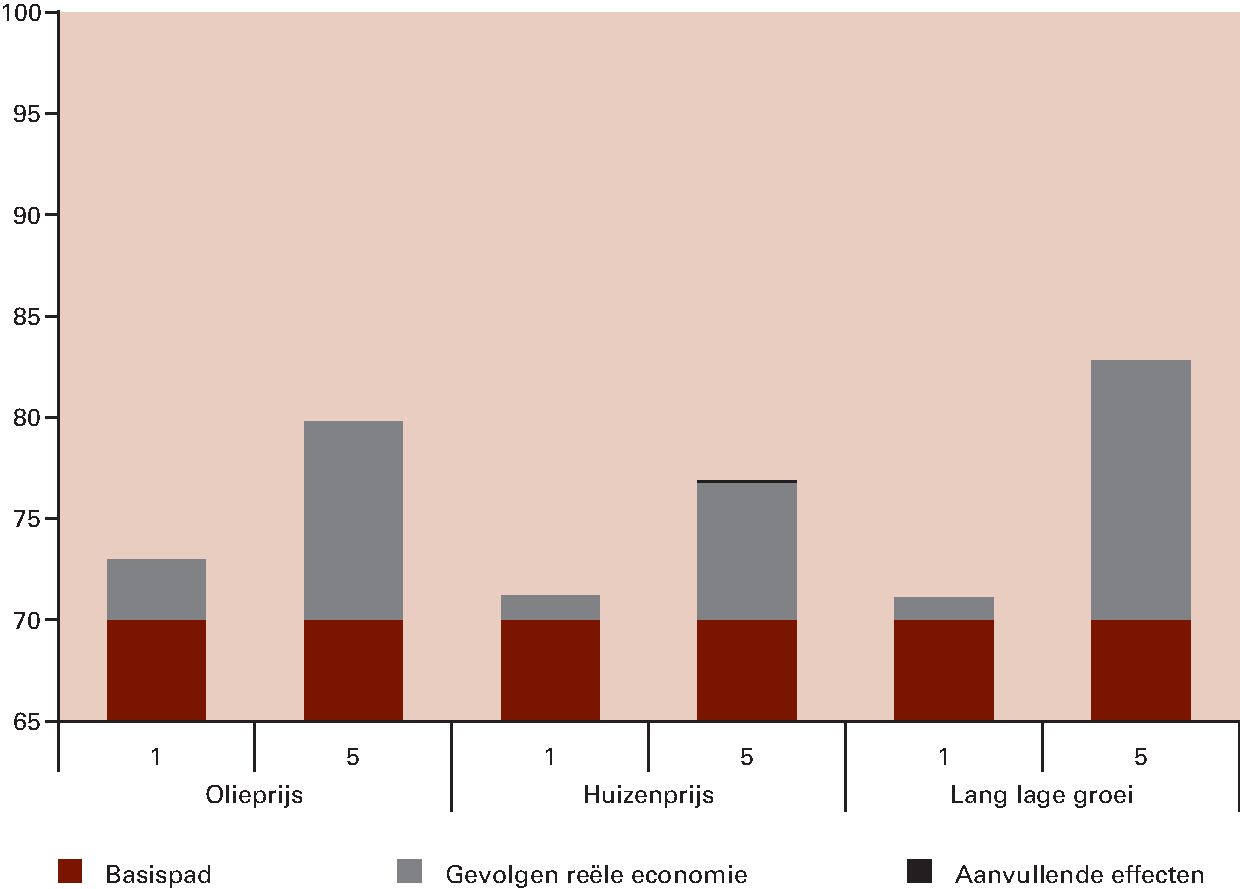

Huishoudens met een hypotheek die onder water staat zijn sterk afhankelijk van de ontwikkeling van huizenprijzen. Dit komt door hun beperkte mogelijkheden om versneld af te lossen. DNB becijfert dat twee derde van deze groep, als huizenprijzen constant blijven, na tien jaar nog steeds onder water zal staan. Als, bij wijze van rekenvoorbeeld, de nominale huizenprijzen vanaf 2014 met 2 procent jaarlijks stijgen, komen de prijzen over tien jaar weer op hetzelfde niveau als in 2008. Drie kwart van de huidige onderwaterhypotheken is in dit scenario weer boven water in 2024.27 De effecten van de crisis blijven dus nog een tijd voelbaar.

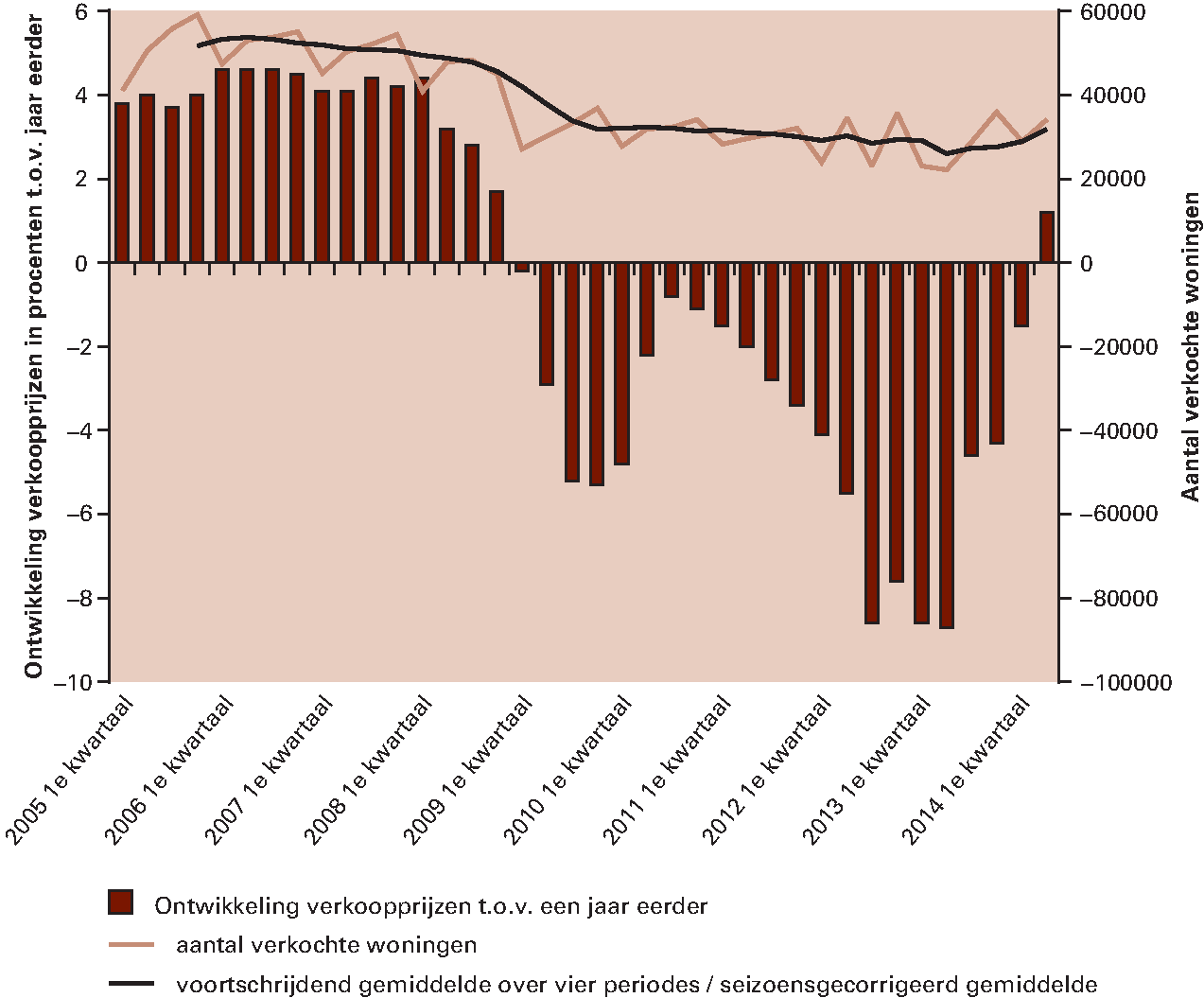

De huizenmarkt lijkt in 2013 een omslagpunt te hebben bereikt. Bij een typische huizenmarktcrisis zijn eigenaren pas na enige tijd bereid om hun prijs te laten zakken. Potentiële kopers wachten soms nog even af, omdat zij denken dat de prijzen nog verder kunnen dalen. Zowel prijzen als transacties dalen zodoende. Op een gegeven moment zijn eigenaren bereid hun verlies te nemen en zijn de prijzen dermate laag dat kopers hun slag slaan. Het aantal transacties neemt dan weer toe. Na verloop van tijd gaan ook de prijzen weer stijgen. Het lijkt erop dat het herstel op de huizenmarkt in 2013 is ingezet: het aantal transacties neemt sindsdien voorzichtig toe en de prijzen hebben zich gestabiliseerd (zie figuur 1.4.4). Hoewel de gemiddelde verkooptermijn is teruggelopen, zijn er grote regionale verschillen in de verkooptermijn van woningen.

Het kabinet werkt aan een Nationale Hypotheekinstelling (NHI). Met het oprichten van een NHI vermindert de gevoeligheid van de Nederlandse woningfinanciering voor de grillen van de kapitaalmarkt. De meerwaarde hiervan is vooral merkbaar in tijden van crisis. Doel van de NHI is verder om de Nederlandse hypotheekmarkt toegankelijker te maken voor buitenlandse investeerders. Voorwaarde is dat de instelling vormgegeven kan worden binnen de Europese staatssteunregels. Hierover is het kabinet momenteel in gesprek met de Europese Commissie. Ook mag het schuldpapier dat de NHI uitgeeft niet worden gerekend tot de staatsschuld.

Figuur 1.4.4 Huizenmarkt lijkt zich voorzichtig te herstellen

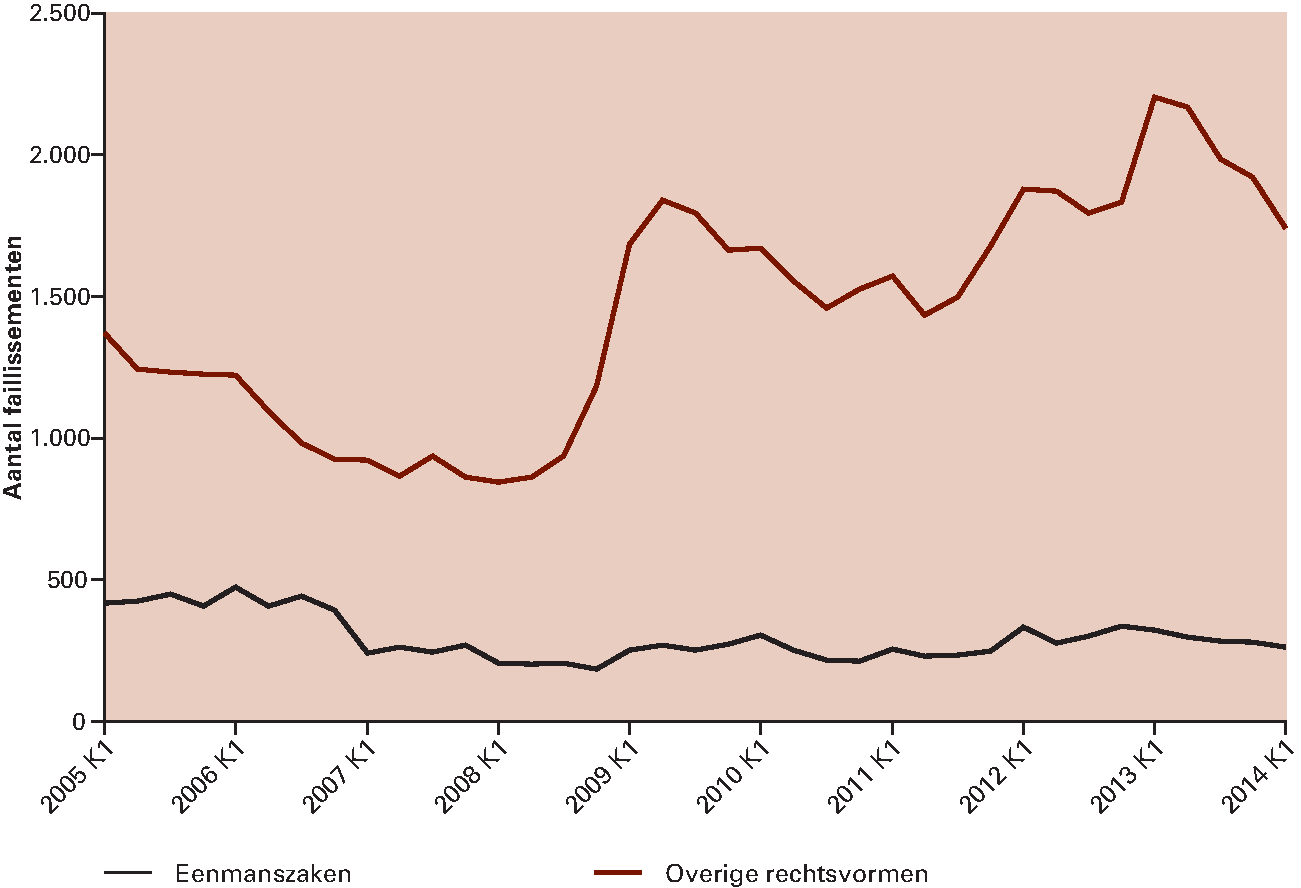

Na zware economische tijden is er weer ruimte voor groei bij het bedrijfsleven. De zwakke economische ontwikkeling in de jaren sinds het uitbreken van de crisis heeft ertoe geleid dat het aantal faillissementen flink is gestegen (zie figuur 1.4.5). Voor het bedrijfsleven als geheel lijkt het herstel te zijn ingezet. Bij de faillissementen is er een daling zichtbaar, het producentenvertrouwen is gestegen en het CPB verwacht een toename van de bedrijfsinvesteringen in 2014 en 2015. Daarbij kan het bedrijfsleven voortbouwen op een sterke uitgangspositie. Nederland heeft een gunstige geografische ligging en een goed ondernemersklimaat. Een kanttekening is wel dat Nederlandse ondernemers die in een internationale omgeving opereren, op korte termijn gevolgen kunnen ondervinden van geopolitieke spanningen.

Tegelijkertijd hebben bedrijven forse tegoeden opgebouwd door de jaren heen, als gevolg van een aanhoudend spaaroverschot. Dit is een fenomeen op macroniveau, met name veroorzaakt door grote bedrijven. In het mkb zijn ook er veel bedrijven die het financieel moeilijk hebben. Het spaaroverschot bij de grote bedrijven wordt enerzijds veroorzaakt door keuzes. Bedrijven hielden meer winst in om hun balans te versterken na het barsten van de internetzeepbel begin deze eeuw. Anderzijds dragen statistische effecten bij, veroorzaakt door het grote aantal multinationale ondernemingen in Nederland. Zo komen winsten van buitenlandse dochtermaatschappijen volledig tot uitdrukking in het Nederlandse spaaroverschot als deze worden ingehouden en aangewend voor nieuwe investeringen in het buitenland.28

Gemiddeld genomen staat het Nederlandse bedrijfsleven er dus weer goed voor, maar er zijn grote verschillen tussen bedrijven. Grote ondernemingen zijn over het algemeen winstgevend en hebben voldoende toegang tot krediet, zowel via banken als via de kapitaalmarkten. Voor het mkb is het beeld echter wisselend. Een aanzienlijk deel van het mkb kampt met een structureel lage winstgevendheid en heeft, met name als gevolg daarvan, een relatief laag eigen vermogen.29 De crisis, die in Nederland heeft geleid tot een relatief sterke daling van de consumptie, heeft deze ontwikkeling versterkt. Het mkb is immers bovengemiddeld afhankelijk van de binnenlandse vraag; slechts 8 procent van het mkb exporteert.30 Het is met name het binnenlands gerichte bedrijfsleven dat in de problemen is gekomen.

Om het mkb te ondersteunen bij het vinden van financiering neemt het kabinet aanvullende maatregelen. Veel bedrijven hebben, geconfronteerd met een dalende vraag, investeringen uit- of afgesteld. Verder hebben banken hun kredietvoorwaarden aangescherpt. De risico’s op het verstrekken van een lening aan het mkb zijn immers sterk toegenomen door de verzwakte financiële positie van het mkb. Zo bestaat bijna 6 procent van het uitstaand mkb-krediet op Nederlandse bankbalansen uit probleemleningen. Dit percentage ligt duidelijk hoger dan in andere leningsegmenten.31 De maatregelen van het kabinet zijn bedoeld om kansrijke bedrijven te voorzien van startkapitaal en eigen vermogen en om alternatieve (niet-bancaire) vormen van financiering te stimuleren. De beschikbaarheid van deze risicovolle financieringsvormen is de afgelopen jaren afgenomen. Verder wordt het bestaande mkb-instrumentarium versterkt. In totaal trekt het kabinet hier 155 miljoen euro extra voor uit, waarvan 100 miljoen euro voor het Innovatiefonds dat risicodragende financiering verschaft aan kansrijke innovatieve bedrijven. Daarnaast is het kabinet van plan de garanties te verhogen voor de verstrekking van achtergestelde leningen aan het mkb. De voornaamste doelstelling hiervan is het eigen vermogen van deze bedrijven te versterken.32

Daarnaast richten institutionele beleggers de Nederlandse Investeringsinstelling (NII) op om meer kapitaal te mobiliseren voor het Nederlandse bedrijfsleven. De NII brengt vraag naar en aanbod van (langetermijn)financiering bij elkaar door selectie, bundeling en standaardisatie van projecten. Dit biedt voordelen bij het realiseren van projecten, zoals hogere snelheid, lagere kosten van implementatie en onderhoud en minder risico’s. De NII kan deze taak in verschillende sectoren uitvoeren. Inmiddels worden enkele projecten concreet uitgewerkt, waaronder ondersteuning van kredietvoorziening aan het mkb.

Figuur 1.4.5 Aantal faillissementen flink toegenomen sinds de crisis

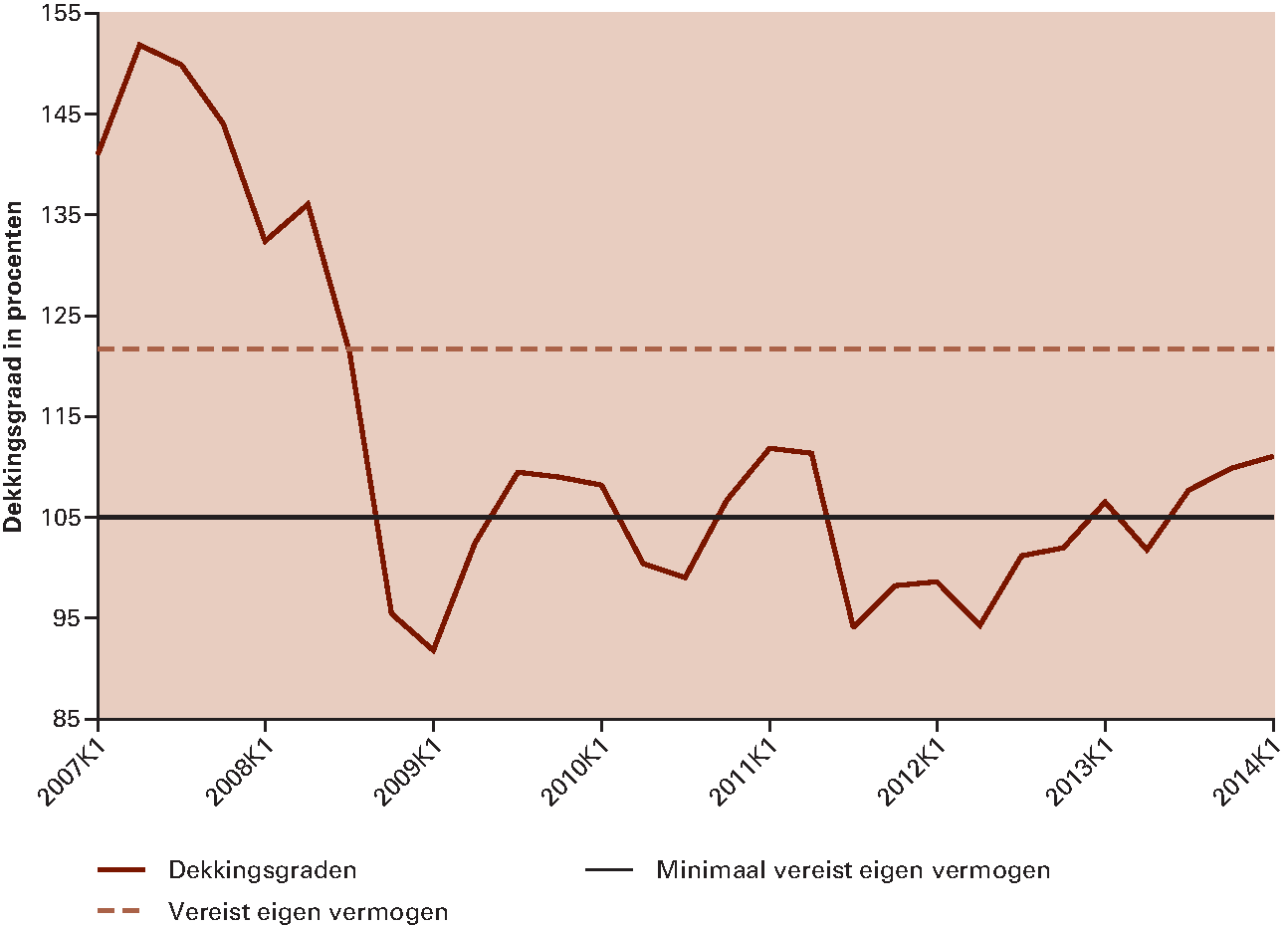

Het Nederlandse pensioenstelsel wordt vaak geprezen als een van de beste ter wereld.33 Niettemin heeft de crisis zichtbaar gemaakt dat ook het Nederlandse stelsel kwetsbaarheden kent. De financiële gezondheid van pensioenfondsen, weergegeven in de dekkingsgraad34, is flink verslechterd in 2008. Belangrijke oorzaken lagen in de sterk dalende rente, waardoor de verplichtingen sterk in waarde stegen35, en tegenvallende beleggingsrendementen. Inmiddels herstellen de dekkingsgraden van pensioenfondsen zich voorzichtig. Eind mei bedroeg de gemiddelde dekkingsgraad 112 procent.36 Hiermee heeft de dekkingsgraad de hoogste stand bereikt sinds april 2011 (zie figuur 1.4.6). Ondanks dit positieve nieuws hebben veel fondsen nog een lange weg te gaan om de pensioenen weer volledig mee te kunnen laten stijgen met de inflatie (indexatie) en onverwachte nieuwe financiële schokken op te kunnen vangen. Dit geldt in het bijzonder voor de fondsen met een dekkingsgraad onder het minimum van 105 procent. Eind mei 2014 vertegenwoordigden deze fondsen ongeveer 425.000 actieve deelnemers en 200.000 pensioengerechtigden. Veel deelnemers van deze fondsen hebben de afgelopen jaren te maken gekregen met vervelende, maar noodzakelijke, maatregelen om de financiële positie van het fonds te herstellen. Het ging daarbij om het bevriezen of verlagen van pensioenuitkeringen dan wel opgebouwde rechten of het betalen van een herstelpremie. Van herstelpremies hebben ook werkgevers last.

Het kabinet schept een robuuster kader voor pensioenfondsen. De financiële crisis heeft laten zien dat de regels voor toezicht op pensioenfondsen (het Financiële Toetsingskader, FTK) op onderdelen tekortkomingen kenden. Het nieuwe FTK zorgt ervoor dat de gevolgen van financiële schokken beter worden gespreid. Dit kan voordelig uitpakken voor ouderen, omdat onder de nieuwe regelgeving hun pensioen minder ingrijpend hoeft te worden gekort. Verder worden indexatieregels aangescherpt. Hier profiteren vooral jongeren van, omdat dit ervoor zorgt dat er in de toekomst nog genoeg geld in kas van de fondsen zit. Berekeningen van het CPB laten zien dat de verschillende maatregelen uit het nieuwe FTK evenwichtig uitpakken voor de verschillende generaties.37 Bovendien geeft de nieuwe regelgeving vooraf duidelijkheid over hoe pensioenfondsen omgaan met mogelijke mee- of tegenvallers. Dit bevordert de transparantie en is goed voor het vertrouwen in de fondsen. Het nieuwe FTK treedt in 2015 in werking.

Figuur 1.4.6 Dekkingsgraden pensioenfondsen laten voorzichtig herstel zien1

1 Het minimaal vereist eigen vermogen (105 procent) is voor pensioenfondsen de ondergrens voor de dekkingsgraad van de verplichtingen. De grens van het vereist eigen vermogen (gemiddeld 121,7 procent) is de dekkingsgraad van pensioenfondsen waarboven de verplichtingen met de vereiste mate van zekerheid kunnen worden nagekomen. Het vereist eigen vermogen wordt in het nieuwe FTK verhoogd naar 126,6 procent.

Nederland is een van de meest welvarende landen ter wereld. Op de zogenoemde Human Development Index van de Verenigde Naties bezet Nederland na Noorwegen, Australië en Zwitserland de vierde plaats. Op elk van de componenten van deze index – koopkracht per hoofd van de bevolking, (verwachte) jaren scholing en levensverwachting – scoort Nederland consequent zeer hoog.38 Dit is volgens de bekende Amerikaanse econoom Acemoglu en Britse politicoloog Robinson in zeer belangrijke mate te danken aan «inclusieve politieke en economische instituties». Aan iedereen worden kansen geboden om economisch en politiek deel te nemen, er is sprake van voldoende checks en balances in het economische en politieke domein, en eigendom en investeringen worden beschermd.39 De bekende economen Hanushek en Woessmann wijzen ook op het belang van menselijk kapitaal: zij vinden een sterke relatie tussen testscores in het onderwijs en economische groei.40 In algemene termen staat ook het bedrijfsleven er goed voor: al jaren behoort Nederland tot de top tien meest competitieve kenniseconomieën ter wereld.41 Bovendien heeft Nederland een gunstige geografische ligging, sterke high-tech sectoren, topwetenschappers, een open en creatieve handelsgeest en een ICT-infrastructuur van wereldklasse. Goede en internationaal actieve ondernemers dragen bij aan de welvaart van de Nederlandse economie. Een uitgebreid stelsel van collectief gedragen voorzieningen zorgt ervoor dat de Nederlandse welvaart breed wordt gedeeld.

Behoud van dit welvaartsniveau is niet vanzelfsprekend. Essentieel voor duurzame welvaart is dat de economie de ruimte heeft om zich voortdurend aan te passen aan veranderende omstandigheden, nieuwe opvattingen en technieken (creatieve destructie). Economische instituties en collectieve voorzieningen moeten meebewegen. Hoofdstuk 1 schetste de huidige maatschappelijke en economische situatie en bijbehorende actuele hoofdpunten van beleid. Dit hoofdstuk kijkt vooruit en schetst de uitdagingen van de middellange en lange termijn. Waar zit ruimte voor meer economische groei (paragraaf 2.2)? Hoe blijft de toekomstbestendigheid van collectieve stelsels gewaarborgd (paragraaf 2.3)? En welke lessen zijn te trekken over de uitvoering van beleid (paragraaf 2.4)?

Het meer benutten en vergroten van het Nederlandse groeipotentieel creëert extra banen. Paragraaf 2.2 kijkt om deze reden in de eerste plaats naar de arbeidsmarkt. Het verder verbeteren van arbeidsmarktinstituties biedt kansen om te zorgen dat meer mensen meer uren gaan werken. Een beter belasting- en toeslagenstelsel, inclusief lastenverlichting op arbeid, draagt verder bij aan de groei van de economie en de werkgelegenheid. Goed onderwijs is cruciaal voor toekomstig verdienvermogen. Kabinetsbeleid zet in op meer kwaliteit van leraren, meer ontwikkelingsmogelijkheden voor leerlingen en meer uitdaging om uit te blinken. Om de productiviteit verder te laten groeien is het van belang dat ruimtelijk ordeningsbeleid ruimte biedt aan steden, zodat agglomeratievoordelen kunnen worden geoogst. Een groter groeipotentieel is Europa-breed van belang. Daarom moeten Europese landen scherpere prikkels ervaren om te hervormen en zal Europa als markt nog beter moeten functioneren. Meer banen en een hogere productiviteit vergroten het draagvlak van de welvaartsstaat.

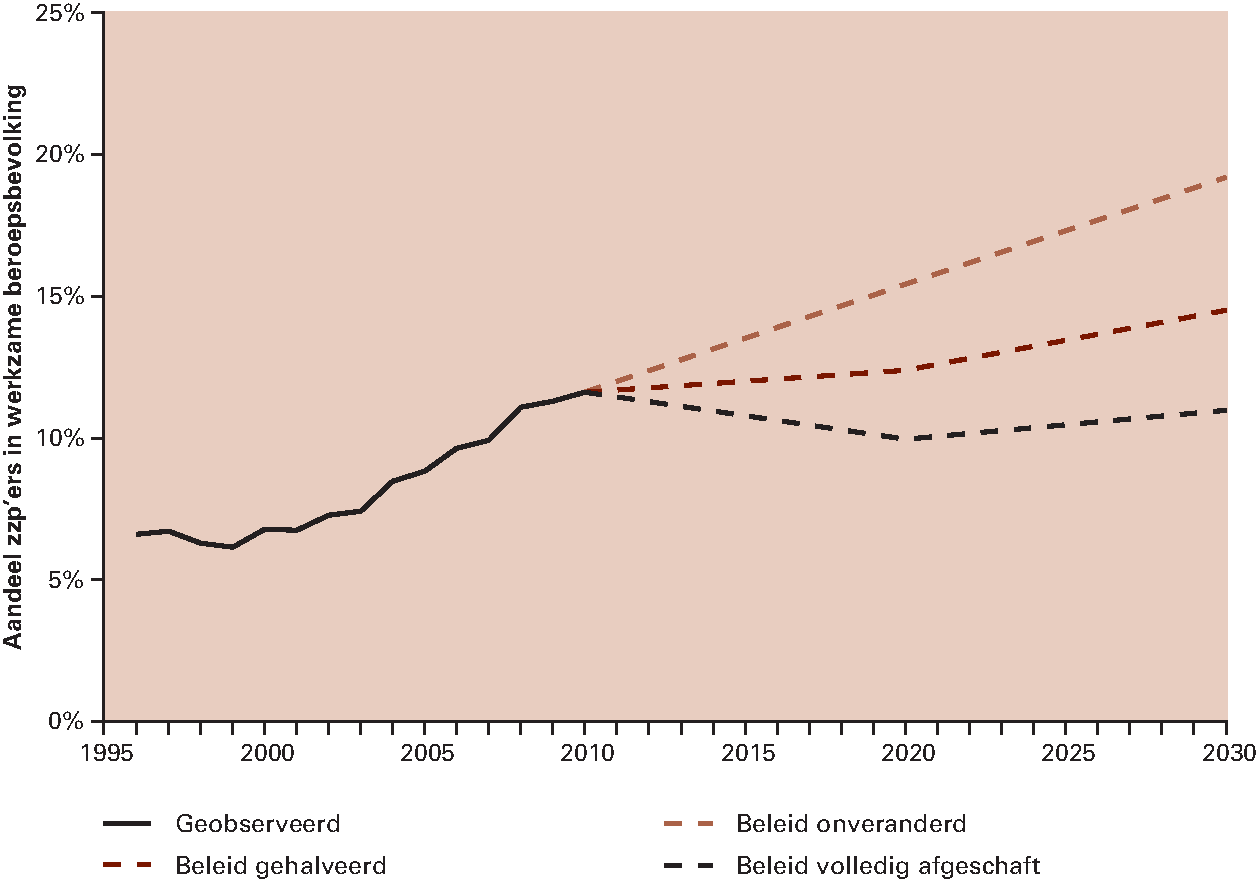

De welvaartsstaat zelf moet ook meebewegen om onevenwichtigheden en schijnzekerheden te voorkomen. Nieuwe ontwikkelingen kunnen de houdbaarheid van stelsels beïnvloeden en vragen om tijdig onderhoud. Blijven aanpassingen uit, dan kan dit op de langere termijn de solidariteit sterk onder druk zetten, de Nederlandse concurrentiekracht uithollen of de houdbaarheid van overheidsfinanciën in gevaar brengen. Paragraaf 2.3 gaat in op belangrijke ontwikkelingen die steeds meer druk zetten op de Nederlandse welvaartsstaat: de sterke groei van het aantal zzp’ers, de groei van de zorguitgaven, de kwetsbaarheden van het pensioenstelsel en onevenwichtigheden in de inkomensontwikkeling over de levensloop.

Het is economisch verstandig om de komende periode van economische groei te gebruiken om verdere aanpassingen aan de welvaartsstaat voor te bereiden. Het is een huiselijke wijsheid dat het dak het best kan worden gerepareerd als de zon schijnt en niet als het regent. De praktijk van politiek en beleid blijkt echter lastig. Het verleden leert dat tijdens crises het draagvlak voor het doorvoeren van structurele hervormingen fors toeneemt. Deze regelmatigheid valt niet alleen in Nederland vast te stellen, maar ook internationaal.42 Dit is opvallend, want juist tijdens een crisis kan een hervorming – waarbij aanspraken en rechten worden verminderd – extra pijn doen. In dit opzicht had de hervorming van de AOW en de woningmarkt beter in economisch gunstigere tijden kunnen worden ingezet. De kunst is nu om, met voorzichtig economisch herstel in het vooruitzicht, door te gaan met het toekomstbestendig maken van stelsels en publieke voorzieningen. Op terreinen waar de afgelopen jaren fors is hervormd, is nu tijd en ruimte nodig voor een goede uitvoering.

Uitvoerbaarheid is een randvoorwaarde. De economische opbrengst van beleidsaanpassingen staat of valt met de uitvoerbaarheid van beleid. Als stelsels te complex worden, kunnen de kosten hoger uitvallen dan de baten en groeit de ontevredenheid over de uitvoering. Ingewikkelde regelingen kunnen zorgen voor onduidelijke en daardoor ineffectieve prikkels. Bovendien vragen grote hervormingen veel aanpassingsvermogen van alle stakeholders. Dit geldt zeker als verantwoordelijkheden worden herijkt, zoals bij de decentralisaties in het sociale en het zorgdomein. Draagkracht onder betrokken burgers, bedrijven en uitvoerders is essentieel voor succesvolle uitvoering. Het kabinet zal in 2015 en de jaren daarna hoge prioriteit geven aan een zorgvuldige uitvoering van alle aangenomen decentralisatie- en andere hervormingsplannen.

Het vergroten van het Nederlandse groeipotentieel zorgt voor extra banen en welvaart. In de brief Werken aan Groei zet het kabinet uiteen wat het op korte termijn gaat doen voor het herstel van de werkgelegenheid en het verder versterken van het groeivermogen. Op korte termijn vraagt de relatief hoge werkloosheid om scholing, begeleiding naar werk en lagere lasten op arbeid. Op lange termijn hangt de welvaart sterk af van de kwaliteit van de beroepsbevolking en binnenlandse instituties. De Nederlandse uitgangspositie is in dit opzicht goed, maar er is ruimte voor een toename van de arbeidsdeelname en meer groei van de arbeidsproductiviteit. Gezien het sociale en economische belang staat het creëren van werkgelegenheid hierbij voorop. Een goede kwaliteit van onderwijs en wetenschap draagt bij aan het genereren van kansen voor iedereen. Verder komen geografische ruimte en locatie aan bod; steden als «fabrieken» van de 21ste eeuw en de Europese groeiagenda. Agglomeraties blijken immers vandaag de dag nog steeds cruciaal voor economische groei.

Arbeidsmarktparticipatie heeft sociale en economische baten. Werkenden zijn in het algemeen gelukkiger en gezonder dan niet-werkenden, onder meer dankzij de sociale interactie met collega’s, het zelfvertrouwen dat zij opdoen en de kans die zij hebben om zich te ontplooien.43 Naast het individuele gelukseffect brengt werk ook maatschappelijke baten voort. Groei van werkgelegenheid zorgt voor meer economische groei, meer welvaart en meer koopkracht. Meer werkgelegenheid zorgt voor een bredere basis voor het stelsel van sociale zekerheid en zorg. En niet onbelangrijk: herverdelen van welvaart is in een groeiende economie eenvoudiger te realiseren dan in een krimpende of stagnerende economie.

De huidige stand van de conjunctuur vraagt om aanpak van langdurige werkloosheid. Sinds halverwege 2011 is de werkloosheid fors opgelopen. Gezien het grote belang van werk voor mensen en voor de samenleving als geheel, is de hoge werkloosheid pijnlijk. Verlies van werk is meer dan verlies van een inkomen. Werkloosheid, zeker als deze langdurig is, betekent ook het verlies van een sociaal netwerk, opgebouwde vaardigheden en zelfvertrouwen. Hoofdstuk 1 besprak hoe het kabinet de langdurige werkloosheid aanpakt: door te investeren in scholing, begeleiding naar werk en een lagere belasting op arbeid.

Op langere termijn zijn de kwantiteit en kwaliteit van de beroepsbevolking een belangrijke bron van economische groei. Door de vergrijzing neemt de potentiële beroepsbevolking af. Internationale concurrentie en snel ontwikkelende technologie zorgen ervoor dat het meer dan ooit belangrijk is om te blijven investeren in het op peil houden en aanleren van nieuwe kennis en vaardigheden. Niet alleen is het belangrijk om te voorkomen dat mensen op dit moment ontmoedigd raken of vaardigheden verliezen, het is ook belangrijk om te blijven investeren in de kwaliteit en kwantiteit van de beroepsbevolking op de langere termijn. Dit werkt bovendien positief door in de ontwikkeling van de arbeidsproductiviteit.

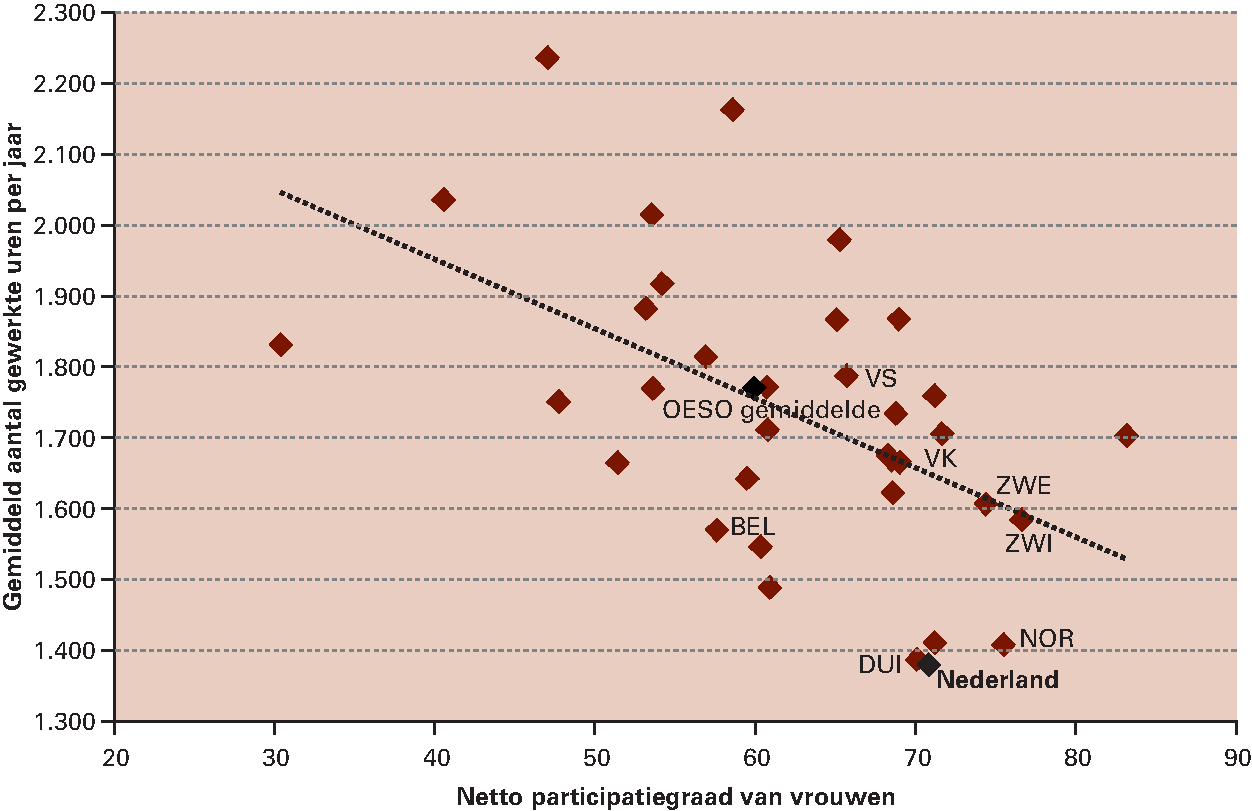

Er is ruimte voor groei van de werkgelegenheid: in personen is de arbeidsparticipatie van Nederlanders hoog, maar in uren is deze laag. Met name jongeren (15–24 jaar) participeren veel meer dan hun leeftijdsgenoten elders. Ook voor de andere leeftijdsgroepen geldt dat zowel Nederlandse mannen als vrouwen vaker actief zijn dan het OESO-gemiddelde. Eén op de vier Nederlanders in de beroepsgeschikte leeftijd werkt echter niet. De arbeidsparticipatie van Nederlanders tot 35 jaar wijkt zeer positief af van het OESO-gemiddelde; voor oudere leeftijdsgroepen geldt dit in veel mindere mate. Daarbij werken Nederlanders gemiddeld slechts 1.380 uur per jaar; dit is fors minder dan het OESO-gemiddelde van 1.770 uur. Figuur 2.2.1 schetst dat dit voor een belangrijk deel wordt verklaard doordat Nederland kampioen deeltijdwerken is. Gemiddeld genomen daalt het totale aantal gewerkte uren (van mannen en vrouwen) als de arbeidsparticipatie van vrouwen toeneemt in een land. Maar ook gegeven het aantal participerende vrouwen werken Nederlanders relatief weinig uren. Landen als Zweden en Zwitserland kennen bijvoorbeeld een zeer hoge arbeidsparticipatie van vrouwen én een veel hogere arbeidsparticipatie in uren per werkende.

Figuur 2.2.1 Nederland kampioen werken in deeltijd

Bron: OESO, bewerking op OESO statistieken (cijfers 2013)

Voor meer werk is het wegnemen van belemmeringen van belang. Voor de kwaliteit van de samenleving is het van groot belang dat mensen de kans krijgen maximaal mee te doen. Mensen moeten hun werk kunnen combineren met de zorg voor kinderen en in toenemende mate ook de zorg voor anderen in de omgeving. Het is aan werknemers, sociale partners en maatschappelijke organisaties om dit mogelijk te maken. Het is – zeker als het op uren en het combineren van werk en zorgtaken aankomt – een keuze die door individuen en huishoudens zelf wordt gemaakt. Deze keuze is niet los te zien van instituties. Keuzes worden gemaakt gegeven de kosten van kinderopvang, de lastendruk op arbeid en andere factoren, zoals de «regeldruk» van het combineren van zorgtaken met arbeid. Wanneer bijvoorbeeld de opbrengst van meer uren werk stijgt of de kosten van kinderopvang afnemen kan dit resulteren in andere voorkeuren. Instituties zoals het wettelijk stelsel van verlofregelingen, toegankelijke kinderopvang, en school- en openingstijden dienen daarom zo weinig mogelijk arbeidsmarktbelemmeringen op te leggen. Kleine deeltijdbanen en niet werken zijn immers verspilling van talent.

Ontslag kan leiden tot langdurige uitval. In een steeds sneller veranderende arbeidsmarkt verdwijnen banen in bepaalde sectoren en ontstaan banen op andere plekken. Het risico is dat een ontslagen werknemer niet de overstap kan maken naar een andere baan en daardoor langdurig uitvalt. Zowel voor het individu als voor de samenleving is het van belang dit te voorkomen. Door in te zetten op duurzame inzetbaarheid, een activerende sociale zekerheid en een goed werkende arbeidsmarkt kan de overheid ervoor zorgen dat van-werk-naar-werk-transities soepeler verlopen, waardoor het arbeidspotentieel beter wordt benut. Dit is goed voor het individu en voor de economie.

Discriminatie op de arbeidsmarkt en achterblijvende participatie van migranten leidt tot verspilling van talent. Het is een verantwoordelijkheid van de samenleving en een fundamenteel uitgangspunt van de Nederlandse rechtsstaat om individuen in gelijke gevallen gelijk te behandelen en gelijke kansen te geven. Discriminatie is onaanvaardbaar en in voorkomende gevallen ook strafbaar. De overheid bestrijdt arbeidsmarktdiscriminatie en bevordert de participatie van minderheden onder andere door strenge handhaving, het vergroten van kennis en bewustwording over discriminatie en ondersteuning van diversiteitsbeleid. Ook een open houding naar migranten is een uitgangspunt. Van nieuwkomers verwacht het kabinet dat zij zich aanpassen aan de in Nederland geldende normen en waarden en dat zij de kansen benutten die in Nederland worden geboden. De overheid ondersteunt hen door integratieprogramma’s op het gebied van taal en werk.

Box 2.2.1 Ruimte voor groei van de werkgelegenheid

Volgens cijfers van de OESO werken Nederlanders gemiddeld 1.380 uur per jaar. Aangenomen dat een werknemer met een voltijdbaan 38 uur per week werkt gedurende 48 weken per jaar, heeft een werkende in Nederland gemiddeld ongeveer 75 procent van een voltijdbaan. Het OESO gemiddelde is 1.770 uur per jaar. In personen is de Nederlandse arbeidsparticipatie ongeveer 75 procent. Erg grof kan dus worden gesteld dat maar iets meer dan de helft van het totale arbeidspotentieel wordt benut (75 procent x 75 procent = 56 procent). Tegelijkertijd is volledige werkgelegenheid een utopie. Het Zweedse of Zwitserse niveau van ongeveer 1.600 gewerkte uren in combinatie met een participatiegraad van 80 procent is ambitieus. Dit resulteert in een kleine 25 procent meer gewerkte uren.44

Beleid gericht op het vergroten van het arbeidsaanbod en het aantrekkelijker maken van werken is goed voor de economische groei. Internationaal onderzoek laat zien dat meer arbeidsaanbod de loonontwikkeling kan drukken, maar – in tegenstelling tot wat veel mensen intuïtief verwachten («lump of labour fallacy») – op de lange termijn niet leidt tot een hogere werkloosheid.45 Zo heeft de enorme toename van arbeidsparticipatie van vrouwen en ouderen in de afgelopen decennia geleid tot meer werkgelegenheid, zonder dat de werkloosheid onder mannen of jongeren steeg. Omgekeerd zou het weer invoeren van een regime van vervroegde uittreding economisch ongunstig zijn. Het aantal banen zou dalen terwijl het effect op de werkloosheid beperkt zou zijn. Zeker in regimes waarin vervroegde uittreding wordt deels gefinancierd door werkenden neemt de lastendruk voor werkenden toe. Hierdoor worden de economische groei en ook de structurele werkloosheid eerder negatief dan positief beïnvloed. Kortom, de hoeveelheid banen ligt niet vast in een land, maar hangt af van het aantal mensen dat zich aanbiedt op de arbeidsmarkt en de vormgeving van instituties.

Aanpassingen aan het belastingstelsel, met een lastenverlichting op arbeid, kunnen de economische groei versterken. Het kabinet streeft naar een verbetering van het belastingstelsel. Het doel is de werkgelegenheid en economische groei te bevorderen en de uitvoerbaarheid van het belastingstelsel, via een afname van de complexiteit, te vergroten. Voor economische groei is het belangrijk de lasten op arbeid te verlichten. De lasten op arbeid zijn in internationaal perspectief relatief hoog in Nederland. Als percentage van het bbp komt Nederland op een achtste plaats uit, ongeveer 5 procentpunt boven het EU-gemiddelde (zie figuur 2.2.2).46 Het verlagen van de lasten op arbeid en het schuiven van de belastingdruk naar andere, minder verstorende, belastingen kan de productiviteit en de werkgelegenheid versterken.47 Het wordt dan immers voor werkgevers aantrekkelijk om mensen in dienst te nemen. En voor mensen wordt het aantrekkeljker om zich aan te bieden op de arbeidsmarkt en te investeren in scholing.

Figuur 2.2.2 Nederland kent een hoge belasting- en premiedruk op arbeid

Bron: Europese Commissie, Taxation trends in the European Union, 2014 edition (cijfers 2012).

Het verlagen van de wig – het verschil tussen het nettoloon dat de werknemer overhoudt en de totale loonkosten die de werkgever draagt – is effectief voor zowel de onderkant van de arbeidsmarkt, de middengroepen als de bovenkant. Aan de onderkant van de arbeidsmarkt maakt de wig veel potentiële banen ontoegankelijk door de werkloosheidsval: het loont te weinig om vanuit een uitkering te gaan werken. Een hoge wig maakt het bovendien voor werkgevers relatief onaantrekkelijk mensen in dienst te nemen. Voor de middengroepen is het vooral weinig aantrekkelijk om meer uren te gaan werken en zich bij te scholen. Een hoge marginale druk draagt ook bij aan het grote aantal deeltijdbanen. De bovenkant van de arbeidsmarkt heeft voldoende prikkels om te werken, maar heeft veelal de keuze om buiten Nederland te werken. De internationale slag om talent maakt het voor deze mensen steeds aantrekkelijker om te kiezen voor een ander land. Ook de belastingdruk speelt hierbij een rol. In vergelijking met landen als Canada, Australië of de Verenigde Staten kan Nederland nog een slag slaan om meer internationaal talent aan te trekken.48

Box 2.2.2 Technologie en polarisatie op de arbeidsmarkt?

In Kunshan, een stad nabij Sjanghai, is een robotrestaurant geopend waarin robots het werk van obers en koks uitvoeren.49 Dit voorbeeld laat zien dat machines steeds meer activiteiten kunnen uitvoeren die vroeger door werknemers werden uitgevoerd. Technologische ontwikkeling en mondialisering veranderen de arbeidsmarkt, de inhoud maar ook de organisatie van werk. Het werk wordt anders: de bundeling van activiteiten die samen een baan vormen verandert. Hoewel bijscholing en omscholing belangrijker kan worden, betekent dit niet dat er minder werk is voor mensen. Nog steeds zijn er veel activiteiten die mensen beter kunnen dan machines. Vooral activiteiten waarbij interactie met anderen van belang is worden beter uitgevoerd door mensen dan door machines.50 Bovendien is het werk van mensen veelal complementair aan dat van machines. Gegeven de stand van de technologie ontstaat – op termijn – een werkverdeling tussen mens en machine die op dat moment het meest efficiënt is en die de talenten en vaardigheden van de beroepsbevolking optimaal benut.

Wereldwijde productieprocessen

Computers vereenvoudigen de afstemming van werk tussen mensen. Betere afstemming tussen werknemers, afnemende transportkosten en toegenomen globalisering resulteren in wereldwijde productieprocessen en verplaatsingen van werk naar het buitenland (offshoring). Ook hierbij geldt dat – gegeven handelsmogelijkheden en belemmeringen – er een nieuwe, meer efficiënte verdeling ontstaat waarbij de kwaliteiten van de verschillende beroepsbevolkingen optimaal worden benut. De Nederlandse beroepsbevolking heeft immers andere kwaliteiten en talenten dan de Chinese.

Minder banen in het midden

Vooral routinematige banen kunnen gemakkelijk worden overgenomen door computers of worden verplaatst naar het buitenland.51 Ook in Nederland daalt het aandeel van de banen van de «middengroepen». Als aandeel van de totale werkgelegenheid nam de werkgelegenheid van middengroepenberoepen met 7,5 procentpunt af tussen 1993 en 2010 (figuur 2.2.3). Hiermee is de polarisatie in Nederland wel beduidend minder sterk dan in andere Europese landen en de VS. In vergelijking met het Verenigd Koninkrijk en de Verenigde Staten is de loonpolarisatie in Nederland zeer gematigd. In tegenstelling tot de Verenigde Staten is de loongroei van de middeninkomens niet achtergebleven bij lage inkomens. Wel lijken werknemers in de middengroepen in de recente crisis vaker werkloos te worden dan werknemers uit andere groepen.52

Figuur 2.2.3 Daling werkgelegenheid middengroepen relatief beperkt in Nederland

Bron: Goos, Manning en Salomons (2014). «Explaining job polarization: Routine-biased technological change and offshoring.» American Economic Review, 104 (8), p. 2509–2526.

Noot: Werkgelegenheidsontwikkeling middengroepen tussen 1993 en 2010 (verandering aandeel in totale werkgelegenheid in procentpunten). De indeling van beroepen is gemaakt op basis van het gemiddeld loon. Andere maatstaven laten eenzelfde patroon zien.

Vraag én aanbod van mensen met een middelbare opleiding neemt af