De schokproef overheidsfinanciën 2015 construeert een beeld van de ontwikkeling van de overheidsfinanciën onder extreme economische omstandigheden. De schokproef uit 2011 presenteerde drie scenario’s: een financiële crisis, een Europese schuldencrisis en een mondiale economische crisis. Het CPB heeft deze scenario’s opnieuw doorgerekend met het macro-econometrische model voor Nederland (SAFFIER), uitgaande van de huidige situatie van de overheidsfinanciën.151 Deze schokproef biedt ten opzichte van de vorige stresstest ook inzicht in de mogelijke effecten van drie andere schokken op de overheidsfinanciën. Dat zijn een forse stijging van de olieprijs, een forse daling van de woningprijzen en een scenario met langdurig lage economische groei. Bij elk scenario worden eerst de effecten op de reële economie en het directe effect op de overheidsfinanciën geschetst. Dit wordt vervolgens aangevuld met een beschrijving van de effecten op de overheidsfinanciën via expliciete en impliciete voorwaardelijke verplichtingen.

De uitkomsten van de scenario’s tonen effecten ten opzichte van het basispad van het CPB. Ter illustratie: als in jaar 1 een EMU-saldo van – 1,8 procent bbp wordt gepresenteerd, dan betekent dat een verslechtering van het EMU-saldo van 1,8 procentpunt ten opzichte van de ontwikkeling van het EMU-saldo in het basispad. Als de schok in 2015 zou plaatsvinden, dan verslechtert het saldo dus van 2,2 procent bbp tot 4,0 procent bbp.

Scenario «Financiële crisis»

Verondersteld wordt dat de problemen in het mondiale bankwezen, zoals die zijn opgetreden in 2008 en 2009, weer terugkeren. De problemen in de bancaire sector slaan vervolgens net als in 2008 en 2009 over op de (reële) economie. De belangrijkste aannames zijn:

-

• de wereldhandel daalt in eerste instantie met 15 procent, gevolgd door licht herstel;

-

• invoerprijzen dalen met 5 procent, waaronder energie (in euro) met 20 procent;

-

• aandelenkoersen dalen met 40 procent en huizenprijzen met 10 procent; het aantal woningtransacties daalt met 25 procent;

-

• de nominale lange rente daalt, maar de risicopremie (ten opzichte van de rente) stijgt met 1 procentpunt;

-

• een negatieve impuls vanuit het vertrouwen van consumenten.

| jaar 1 | jaar 2 | jaar 3 | jaar 4 | jaar 5 | |

|---|---|---|---|---|---|

| Relevante wereldhandel (excl. energie) | – 14,7 | – 10,6 | – 10,6 | – 10,6 | – 10,6 |

| Lange rente | – 0,8 | – 1,2 | – 0,8 | – 0,4 | – 0,4 |

| Bruto binnenlands product (volume) | – 4,6 | – 4,6 | – 4,6 | – 4,8 | – 4,9 |

| Consumptie | – 2,3 | – 3,9 | – 4,8 | – 5,8 | – 6,1 |

| Export | – 12,3 | – 9,7 | – 10,1 | – 10,3 | – 10,5 |

| Prijs bbp | – 0,6 | – 1,2 | – 0,8 | – 0,6 | – 0,6 |

| Werkloosheidspercentage (niveau) | 1,4 | 3,1 | 2,9 | 2,6 | 2,6 |

| EMU-saldo (in procenten bbp) | – 1,8 | – 3,1 | – 3,1 | – 2,7 | – 2,6 |

| EMU-schuld (in procenten bbp) | 5,8 | 9,2 | 11,8 | 14,1 | 16,3 |

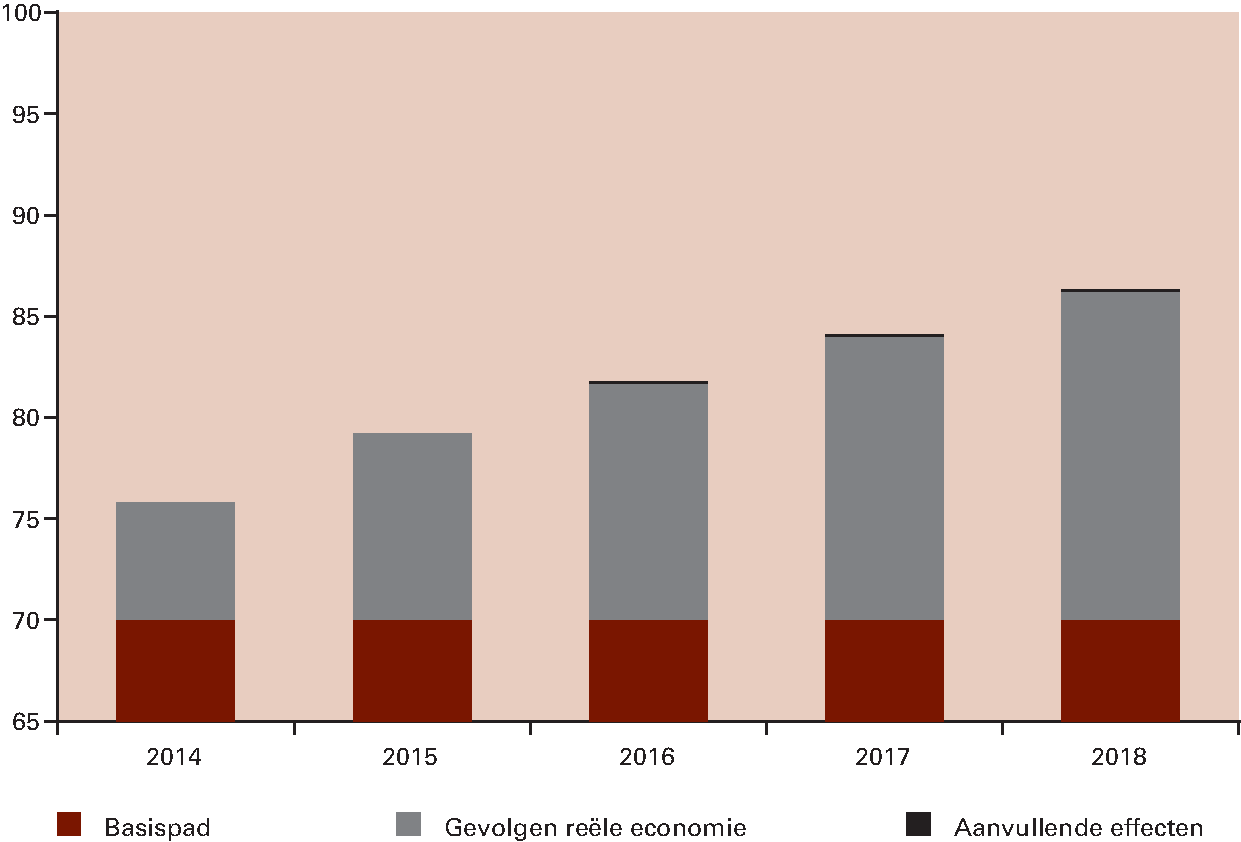

Een nieuwe crisis in de financiële sector resulteert in wereldwijde vraaguitval en sterk dalende huizenprijzen. Hierdoor daalt de wereldhandel en daardoor ook de uitvoer. Het vertrouwen van consumenten en producenten neemt af en de consumptie van huishoudens daalt fors, mede door de daling van de huizenprijzen. Daarnaast werkt het gedaalde vertrouwen direct door op de financiële markten. Hogere risicopremies op de beurs leiden tot hogere rentes voor bedrijven. Hierdoor komen de investeringen onder druk te staan. Al met al resulteert dit in economische krimp in jaar 1 en oplopende werkloosheid. De verslechtering van het economisch beeld leidt tot een verslechtering van de schuldquote met zo’n 16 procent bbp in jaar 5.

Figuur 4.3.5 Ontwikkeling EMU-schuld (in procenten bbp) in scenario «Financiële crisis»1

1 Het basispad is weergegeven in procenten bbp na revisie voor de bepalingen uit ESA2010. Daar bovenop zijn de gevolgen van de schokken voor de reële economie en de aanvullende effecten gezet, die gebaseerd zijn op berekeningen met een model en met data waarin de ESA-revisie niet is meegenomen. Dat leidt naar verwachting slechts tot beperkte afwijkingen. Deze kanttekening geldt vanzelfsprekend ook voor de figuren 4.3.6, 4.3.7, 4.3.8 en 4.3.9.

Een sterke daling van de huizenprijzen en de oploop in de werkloosheid leiden tot verliezen op de Nationale Hypotheekgarantie. In eerste instantie wordt het garantievermogen gebruikt als buffer. In jaar 4 en 5 stelt de overheid een renteloze lening beschikbaar. Daarnaast lijdt de overheid extra verliezen op het kredietinstrumentarium door de dalende consumptie en export. Gezamenlijk leidt dat tot een schuldopdrijvend effect van ongeveer 0,1 procent bbp.

Box 4.3.2 Europese noodfondsen en de financiële sector

De macro-economische schokken in de schokproef overheidsfinanciën 2011 zorgden voor een aanzienlijke stijging van de overheidsschuld via veronderstelde steun aan landen in nood binnen de eurozone en systeemrelevante, financiële instellingen. Afhankelijk van het scenario werd verondersteld dat via het Europese Financiële Stabiliteitsfaciliteit (EFSF) ongeveer 10 tot 25 miljard euro werd verstrekt aan eurolanden in financiële nood en dat Nederlandse financiële instellingen 20 tot 30 miljard euro publieke steun nodig hadden. Sinds 2011 zijn in Europa veel nieuwe afspraken gemaakt op financieel terrein. Voor steun aan landen betekent dit dat de scenario’s niet leiden tot schuldeffecten; over effecten via de financiële sector doet de schokproef geen uitspraken.

Landen in financiële problemen binnen de eurozone kunnen steun aanvragen uit het permanente Europees Stabiliteitsmechanisme (ESM). Het ESM heeft als permanent noodfonds de tijdelijke noodfondsen EFSF en EFSM opgevolgd. Deels bestaat het uit door lidstaten gestort kapitaal, deels uit oproepbaar kapitaal. Het gezamenlijk maatschappelijk kapitaal in het ESM is circa 700 miljard euro. Het ESM heeft hierdoor een leningcapaciteit van 500 miljard euro. Het ESM is daarmee van voldoende omvang om een schok op te vangen als doorgerekend in het scenario «Europese schuldencrisis». Daarom bevat geen van de doorgerekende scenario’s een schuldeffect van steun aan landen in nood binnen de eurozone. Hoewel de overheidsschuld niet stijgt bij volledige benutting van het ESM, staat de overheid wel garant voor steun aan landen in nood. Die risico’s komen niet tot uiting in de uitkomsten van deze schokproef.

Ook in de vormgeving en de organisatie van het toezicht op banken heeft in Europa een omslag plaatsgevonden. Ten eerste verdubbelen de kapitaaleisen voor met name de grootste banken.152 Dat vergroot de schokbestendigheid van banken zelf en vermindert de potentiële risico’s voor de overheidsfinanciën. Banken hebben op dit moment een substantieel betere kapitaalpositie dan drie jaar geleden.153 Ten tweede gaat de ECB vanaf eind 2014 direct toezicht uitoefenen op de grootste banken.154 Daaraan voorafgaand vindt een balansdoorlichting en een stresstest plaats, zodat eventuele problemen tijdig worden gesignaleerd en opgelost. De resultaten worden in oktober 2014 verwacht.

Ten derde: als banken toch nog in grote problemen geraken, zullen de kosten eerst en vooral bij partijen gelegd worden die ook de baten hebben genoten van de gelopen risico’s, en niet bij de belastingbetaler. Dit is het principe van de zogenoemde bail-in.155 Als verliezen bij banken dermate groot zijn kan, na toepassing van de bail-in, een bank in problemen gebruik maken van een resolutiefonds dat banken zelf opbouwen. In lijn met deze nieuwe regels rekent deze schokproef geen schuldeffecten door van overheidsinterventies in de financiële sector.

Ondanks alle nieuwe en aangescherpte regelgeving is niet te garanderen dat de overheidsfinanciën nooit meer geraakt zullen worden door problemen in de financiële sector. Dit blijft in uitzonderlijke gevallen mogelijk, bijvoorbeeld als onverhoopt grote problemen ontstaan bij banken die in overheidshanden zijn.

Scenario «Europese schuldencrisis»

In dit scenario wordt verondersteld dat de situatie in enkele eurolanden verslechtert. De overheidsschuld in deze landen wordt daardoor, zonder aanvullende maatregelen, onhoudbaar. Private partijen zien zich genoodzaakt om af te boeken op de staatsobligaties, terwijl overheden de looptijd van leningen verlengen en de rente verlagen. Dit scenario is gebaseerd op de volgende aannames:

-

• de wereldhandel daalt fors;

-

• de eurokoers daalt met 20 procent, maar door lagere wereldhandel stijgen invoerprijzen nauwelijks;

-

• aandelenkoersen dalen met 40 procent en huizenprijzen met 20 procent; het aantal woningtransacties daalt met 40 procent;

-

• de nominale lange rente blijft vrijwel ongewijzigd, maar de risicopremie valt wel 1 procentpunt hoger uit;

-

• een negatieve impuls vanuit het vertrouwen van consumenten.

| jaar 1 | jaar 2 | jaar 3 | jaar 4 | jaar 5 | |

|---|---|---|---|---|---|

| Relevante wereldhandel (excl. energie) | – 7,4 | – 8,7 | – 5,8 | – 5,7 | – 6,4 |

| Lange rente | – 0,1 | – 0,1 | 0,0 | 0,0 | 0,0 |

| Bruto binnenlands product (volume) | – 3,2 | – 4,7 | – 4,4 | – 4,8 | – 5,3 |

| Consumptie | – 4,4 | – 6,3 | – 7,4 | – 8,6 | – 9,2 |

| Export | – 5,6 | – 7,4 | – 5,4 | – 5,5 | – 6,3 |

| Prijs bbp | 0,0 | 0,6 | 1,6 | 2,9 | 3,1 |

| Werkloosheidspercentage (niveau) | 0,9 | 2,5 | 2,5 | 2,2 | 2,3 |

| EMU-saldo (in procenten bbp) | – 1,4 | – 2,7 | – 3,0 | – 2,8 | – 2,7 |

| EMU-schuld (in procenten bbp) | 3,8 | 7,2 | 8,9 | 10,7 | 13,3 |

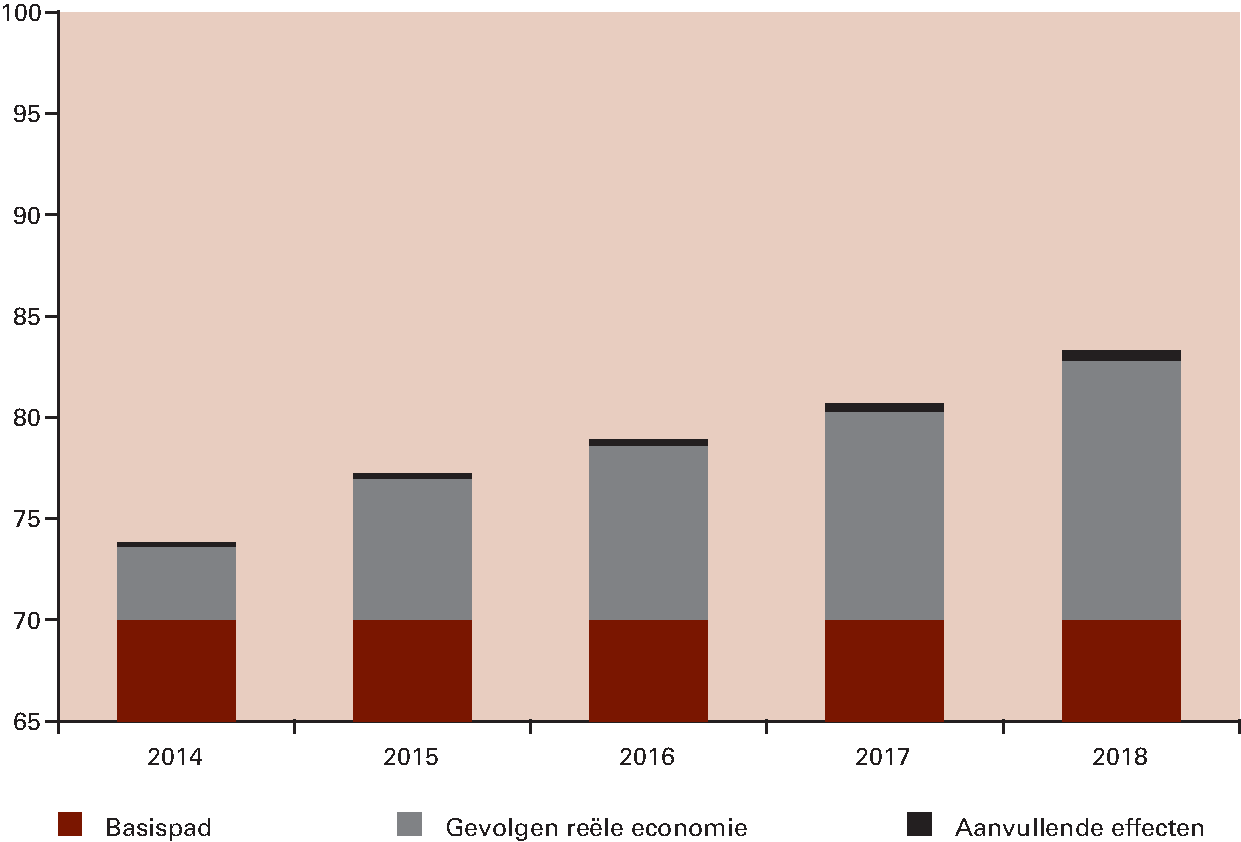

De handelspartners van Nederland worden geraakt door de nieuwe eurocrisis, waardoor de relevante wereldhandel daalt. Doordat de financiële positie van enkele eurolanden verslechtert, loopt ook het vertrouwen in de eurozone een deuk op. Die onzekerheid leidt tot hogere risicoaversie op de financiële markten, waardoor de risicopremie op leningen stijgt.156 In Nederland loopt de werkloosheid op en krimpt de consumptie. Deze economische ontwikkelingen leiden tot een direct effect op de overheidsschuld van bijna 13 procent bbp in jaar 5.

In dit scenario leidt de onrust op de financiële markten tot verdamping van de winstafdracht van DNB. Op de Nationale Hypotheekgarantie (NHG) worden verliezen geleden door de hogere werkloosheid en een sterke daling van de huizenprijzen. Verder verleent de overheid in jaar 5 een renteloze lening aan het WEW om verliezen op de NHG te dekken. Via deze kanalen, inclusief verliezen op het kredietinstrumentarium, ontstaat een schuldopdrijvend effect van ongeveer 0,5 procent bbp in jaar 5.

Figuur 4.3.6 Ontwikkeling EMU-schuld (in procenten bbp) in scenario «Europese schuldencrisis»

Scenario «Mondiale economische crisis»

De tekorten op zowel de betalingsbalans als de begroting van de Verenigde Staten zijn al jaren aanzienlijk. In het scenario «Mondiale economische crisis» wordt verondersteld dat, als gevolg van onzekerheid over de Amerikaanse schulden, de dollar onderuit gaat en wereldwijde onzekerheid ontstaat. Hierbij zijn de volgende aannames gedaan:

-

• de wereldhandel krimpt met 15 procent;

-

• de dollar daalt met 30 procent ten opzichte van de euro. Invoerprijzen in euro dalen, mede door de volumeconjunctuur met 10 à 15 procent. Zo daalt de prijs van energie met ruim 35 procent;

-

• aandelenkoersen dalen met 50 procent;

-

• de nominale lange rente daalt 2 procentpunt; de risicopremie (t.o.v. van die rente) stijgt met 1 procentpunt;

-

• een negatieve impuls vanuit het vertrouwen van consumenten en vermogensverlies door de gedaalde dollarkoers.

| jaar 1 | jaar 2 | jaar 3 | jaar 4 | jaar 5 | |

|---|---|---|---|---|---|

| Relevante wereldhandel (excl. energie) | – 15,0 | – 15,0 | – 15,0 | – 15,0 | – 15,0 |

| Lange rente | – 1,3 | – 1,4 | – 1,8 | – 2,1 | – 2,4 |

| Bruto binnenlands product (volume) | – 5,4 | – 7,1 | – 8,3 | – 9,3 | – 9,8 |

| Consumptie | – 2,6 | – 3,0 | – 3,6 | – 4,7 | – 5,9 |

| Export | – 12,7 | – 13,4 | – 14,5 | – 15,1 | – 15,3 |

| Prijs bbp | – 1,2 | – 3,0 | – 3,0 | – 3,7 | – 5,2 |

| Werkloosheidspercentage (niveau) | 1,7 | 3,9 | 5,0 | 5,9 | 6,3 |

| EMU-saldo (in procenten bbp) | – 2,3 | – 3,9 | – 4,7 | – 5,0 | – 4,7 |

| EMU-schuld (in procenten bbp) | 7,4 | 14,1 | 19,5 | 25,5 | 31,5 |

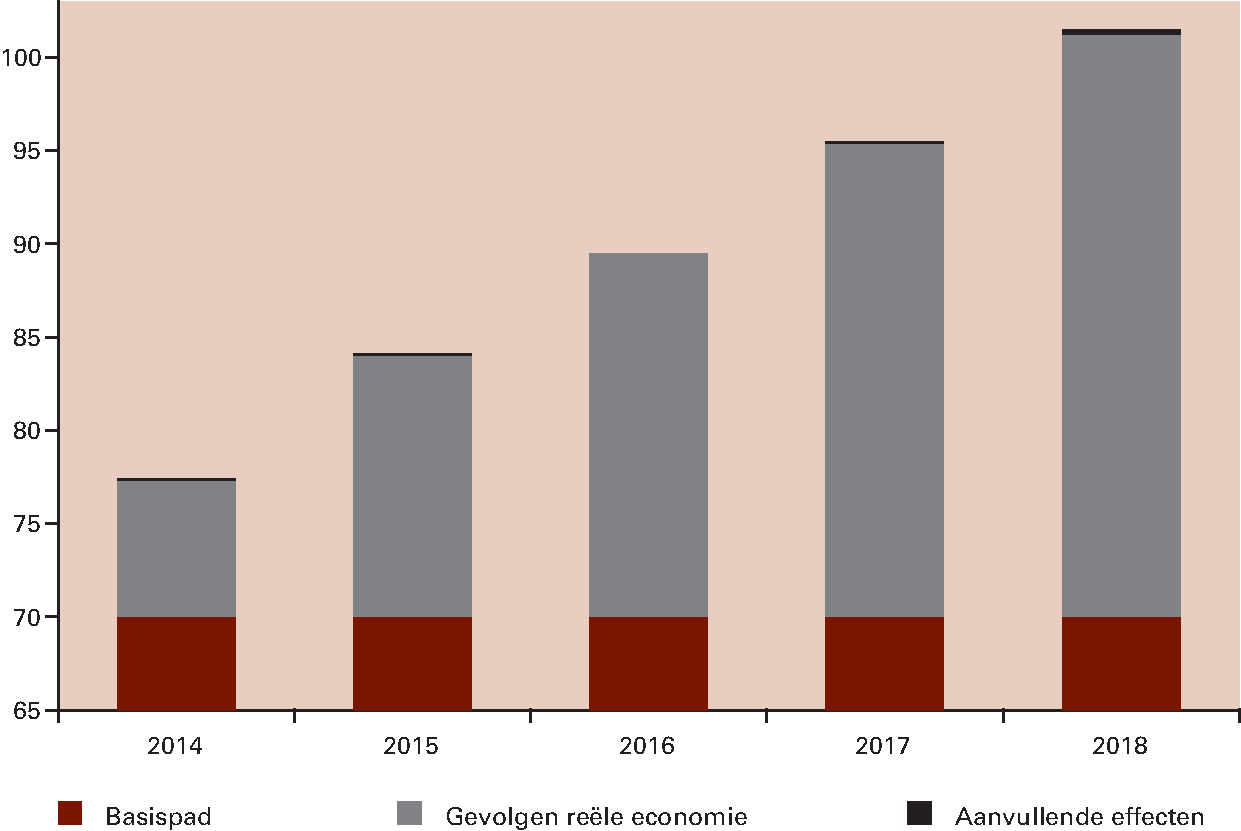

De lagere koers van de dollar maakt import voor de Verenigde Staten duurder, waardoor de koopkracht van Amerikaanse huishoudens daalt. Dat vertaalt zich in een forse daling van de relevante wereldhandel in het eerste jaar, waarna geen inhaalgroei volgt. Deze internationale schok leidt ook tot een lagere olieprijs in dollars. Lagere gasprijzen leiden tot inkomstenderving voor de Nederlandse begroting. De lagere aandelenkoersen en de lagere rente leiden ertoe dat pensioenfondsen hun dekkingsgraad moeten repareren. Dit heeft een negatief effect op de consumptie. Het schuldopdrijvende effect is ruim 31 procent bbp in jaar 5.

De stijgende werkloosheid en een sterke prijsdaling in de woningmarkt leiden ook in dit scenario tot verliezen op de NHG, die deels worden gedekt door een renteloze lening van de overheid aan het WEW. De mondiale onrust en economische onzekerheid raken Nederlandse exportbedrijven. Een klein deel van de transacties over de grens verzekert de overheid via de exportkredietverzekering (EKV). De mondiale dip leidt tot een navenant grotere kans op een faillissement van tegenpartijen, waardoor de overheid extra schade moet vergoeden. In dit scenario is uitgegaan van een extra schade van ruim 100 miljoen euro. Daarnaast lijdt de overheid ook extra verliezen op het kredietinstrumentarium. Bij elkaar leidt dat tot een schuldopdrijvend effect van 0,3 procent bbp in jaar 5.

Figuur 4.3.7 Ontwikkeling EMU-schuld (in procenten bbp) in scenario «Mondiale economische crisis»

Box 4.3.3 Deflatie en de overheidsfinanciën

De geharmoniseerde prijsontwikkeling binnen de eurozone is in augustus gedaald tot 0,3 procent.157 In sommige Europese landen dalen de prijzen zelfs en is dus sprake van deflatie. Verschillende economen waarschuwen voor een schulddeflatiespiraal, zoals tijdens de Grote Depressie in de jaren 30 en meer recent in Japan sinds de jaren 90. Van consensus onder economen is echter geen sprake. De huidige discussie zou aanleiding kunnen zijn om de gevolgen van deflatie voor de overheidsfinanciën te doordenken. Deflatie kan verschillende oorzaken hebben en de gevolgen van deflatie zijn sterk afhankelijk van het type deflatie. De mogelijke variatie in de aard van de deflatie maakt het lastig om de effecten op het begrotingssaldo en de overheidsschuld te modelleren. Daarom bevat deze schokproef geen deflatiescenario.

Deflatie heeft enerzijds een drukkend effect op zowel de inkomsten als de uitgaven van de overheid. Zo betekenen lagere prijzen bijvoorbeeld lagere btw-inkomsten. Het merendeel van de overheidsuitgaven wordt via het zogenoemde reële uitgavenkader aangepast aan prijsontwikkelingen. Bij lagere inflatie of deflatie vallen de uitgaven dus ook lager uit. Uit onderzoek158 blijkt anderzijds een negatieve relatie tussen deflatie en het EMU-saldo. De overheidsinkomsten reageren over het algemeen sneller op een prijsschok dan de uitgaven. Het is aannemelijk dat – als het al gebeurt – het een tijdje duurt voordat deflatie doorwerkt in bijvoorbeeld ambtenarensalarissen, terwijl de btw-inkomsten direct dalen.

Belangrijker voor de overheidsfinanciën is de mate waarin deflatie doorwerkt op de economische groei. Periodes van deflatie gaan niet per definitie gepaard met lage groeicijfers.159 Het is belangrijk onderscheid te maken tussen aanbodgedreven en vraaggedreven deflatie. Hoewel het onderscheid empirisch lastig is te maken, wordt aanbodgedreven deflatie als goede deflatie gezien. Dalende energieprijzen, een stijging van de productiviteit en daarmee een verbetering van de concurrentiepositie kunnen de prijzen drukken en de economische ontwikkeling en de welvaart stimuleren.

Vraaggedreven deflatie valt dan te zien als slechte deflatie en kan leiden tot een zelfversterkende spiraal. Verwachtingen van consumenten en bedrijven spelen hierbij een belangrijke rol. Een verwachte prijsdaling drukt bij gelijkblijvende lonen de winstverwachting van bedrijven die investeringen daarop uitstellen. Dat verslechtert de werkgelegenheid. De lagere vraag naar goederen en diensten doet de prijzen verder dalen, waardoor een spiraal van dalende prijzen en dalende vraag kan ontstaan.

Hoge schulden versterken deze spiraal. Deflatie heeft een opwaarts effect op het schuldniveau van zowel de private als de publieke sector. Om het opwaartse effect van deflatie op het schuldniveau te compenseren moeten de besparingen toenemen. Extra besparingen vertalen zich via vraagafname in lagere groei en verdere deflatie, die weer negatief doorwerkt op de schuldendynamiek en verdere besparingen vergt. Dit zelfversterkende mechanisme wordt schulddeflatie genoemd.160 De ervaringen in Japan leren echter dat het opwaartse effect van milde deflatie op het schuldniveau beperkt is.161 Een zelfversterkende deflatiespiraal zoals tijdens de Grote Depressie (1929–1939) is zeer zeldzaam.162 Empirisch onderzoek bevestigt dat beeld. Voor zeventien landen in een tijdvak van ruim honderd jaar worden alleen aanwijzingen van een zelfversterkende deflatiespiraal gevonden ten tijde van de (nasleep van de) Grote Depressie gevonden.163

Extra scenario’s

Naast de drie omschreven scenario’s zijn nog talloze andere ontwikkelingen te definiëren die de Nederlandse economie fors kunnen raken en ook de overheidsfinanciën schaden. Ter illustratie toont deze schokproef drie andersoortige scenario’s, te weten een stijging van de olieprijs met 50 procent, een daling van de huizenprijs met 20 procent en langdurig lage economische groei.

Deze scenario’s zijn met reden gekozen. Het welvaren van de Nederlandse economie is in grote mate afhankelijk van de wereldhandel, waarop de olieprijs van grote invloed is. De woningmarkt heeft in het recente verleden getoond de groei van de Nederlandse economie te kunnen raken. De hoge hypotheekschulden maken huishoudens kwetsbaar voor een waardedaling van hun woning, en daarmee ook de financiële sector.164 Het scenario langdurig lage groei biedt inzicht in de gevolgen van een onverhoopt vertraagd herstel van de economie. Ten slotte biedt het scenario langdurig lage groei inzicht in de gevolgen van een situatie waarin de economie zich onverhoopt met vertraging herstelt. Zoals benadrukt in de inleiding zijn de gepresenteerde scenario’s geen voorspellingen. De schokproef geeft op basis van hypothetische scenario’s een inschatting van de effecten van extreme, financieel-economische schokken op de overheidsfinanciën.

| Olieprijs | Huizenprijs | Langdurig lage groei | ||||

|---|---|---|---|---|---|---|

| jaar 1 | jaar 5 | jaar 1 | jaar 5 | jaar 1 | jaar 5 | |

| Relevante wereldhandel (excl. energie) | – 5,8 | – 8,8 | 0,0 | 0,0 | – 1,7 | – 8,4 |

| Lange rente | 1,6 | 0,0 | 0,0 | 0,0 | – 0,3 | – 1,3 |

| Bruto binnenlands product (volume) | – 1,8 | – 1,1 | – 0,8 | – 1,4 | – 0,8 | – 5,0 |

| Consumptie | – 0,8 | – 4,4 | – 2,7 | – 6,1 | – 1,1 | – 7,1 |

| Export | – 5,3 | – 10,3 | 0,0 | 0,3 | – 1,7 | – 10,0 |

| Prijs bbp | – 1,4 | – 1,7 | – 0,1 | – 1,4 | – 0,2 | – 3,3 |

| Werkloosheidspercentage (niveau) | 0,5 | 0,0 | 0,2 | 0,8 | 0,2 | 2,8 |

| EMU-saldo (in procenten bbp) | – 0,6 | – 1,2 | – 0,5 | – 1,2 | – 0,3 | – 2,3 |

| EMU-schuld (in procenten bbp) | 3,0 | 9,9 | 1,2 | 6,9 | 1,1 | 12,8 |

Olieprijsstijging

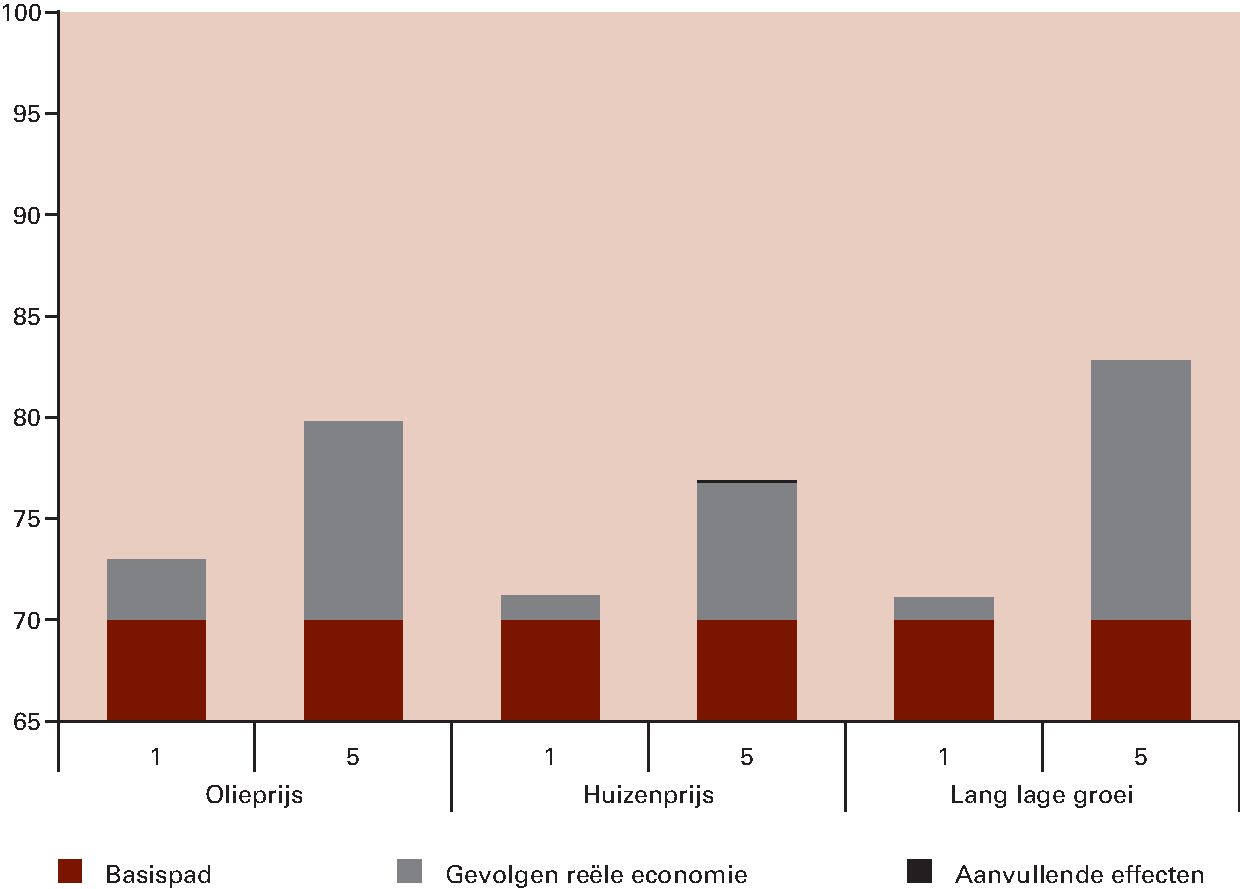

De meeste westerse economieën zijn sterk afhankelijk van de import van grondstoffen, zoals olie. Een aanzienlijk deel van de wereldwijd verbruikte olie wordt gewonnen in het Midden-Oosten. De recente onrust aldaar, alsook de situatie in Oekraïne, sluit een stijging van de olieprijs niet uit. Een prijsexplosie heeft onmiskenbaar effect op de economie. In het doorgerekende scenario stijgt de olieprijs met 50 procent in jaar 1, waarna de olieprijs op dat hogere niveau blijft. De stijging van de olieprijs zorgt voor hogere prijzen, waardoor de relevante wereldhandel een flinke klap te verduren krijgt. Ook de Nederlandse uitvoer komt onder druk te staan. De lagere groei van de consumptie en de uitvoer zorgen ervoor dat het bbp minder hard groeit dan in het basispad werd verondersteld. Dit werkt door in een stijgende werkloosheid en een verslechtering van de overheidsfinanciën. Het schuldopdrijvende effect via dit kanaal is bijna 10 procent bbp in jaar 5. Een stijging van de olieprijs heeft naar verwachting relatief weinig gevolgen voor de overheidsfinanciën via de expliciete en impliciete garanties. De overheid lijdt in dit scenario alleen jaarlijks enige financiële schade extra op het kredietinstrumentarium.

Huizenprijsdaling

Sinds 2008 is in Nederland de prijs van een woning gemiddeld met 20 procent gedaald. Nederlandse huishoudens hebben een grote hypotheekschuld. Dalende huizenprijzen doen het aantal hypotheken dat onder water staat stijgen. Inmiddels lijkt de huizenmarkt haar dieptepunt bereikt te hebben. Dat uit zich momenteel in stabiliserende prijzen. Als echter verondersteld wordt dat bovenop de gerealiseerde prijsdalingen de huizenprijzen nogmaals met 20 procent zouden dalen, zou dat een schuldopdrijvend effect hebben van bijna 7 procent bbp. Dit scenario geeft het geïsoleerde effect van een huizenprijsdaling om de gevoeligheid te schetsen van de overheidsfinanciën voor ontwikkelingen op de huizenmarkt. Een prijsdaling heeft direct effect op de vermogenspositie van huishoudens. Dat drukt op de consumptiegroei, waardoor het bbp daalt en de werkloosheid licht oploopt.

Dit scenario gaat uit van een prijsschok die zich in jaar 1 voltrekt, zonder dat de werkloosheid sterk oploopt. Zo’n prijsschok is vergelijkbaar met de situatie op de Ierse huizenmarkt in de jaren 2008–2009, waarin de prijzen binnen anderhalf jaar gemiddeld genomen met 20,4 procent daalden.165 In dit scenario zorgen extra aanspraken op de Nationale Hypotheekgarantie tot een renteloze lening van de overheid aan het WEW. Daarnaast is er een zeer beperkte schade via het kredietinstrumentarium. Dat samen leidt tot een additionele verslechtering van de EMU-schuld van ongeveer 0,1 procent bbp.

Langdurig lage economische groei

In de economische literatuur zijn verschillende aanwijzingen dat de groei na een financiële crisis minder snel herstelt dan in een normale economische cyclus, zeker als een crisis zich heeft voortgedaan in de vastgoedsector.166 Voor wat betreft de Nederlandse situatie maken economen zich zorgen over het balansherstel van huishoudens.167 Om die reden is ook doorgerekend wat de gevolgen zijn voor de overheidsfinanciën als de Nederlandse economie zeer moeizaam opkrabbelt uit het dal van de afgelopen jaren. Met andere woorden, de Nederlandse economie blijft doormodderen. De jaarlijkse groei ligt in dit scenario zo’n 1 procentpunt lager dan in het scenario Delayed recovery in de CPB-studie Roads to Recovery. Verondersteld is dat ook de mondiale economie haar rug niet kan rechten. De relevante wereldhandel ontwikkelt zich als gevolg zeer gematigd, wat zich uit in achterblijvende groei van de Nederlandse export. De achterblijvende groei leidt tot een hogere werkloosheid. Het schuldopdrijvende effect via dit kanaal is bijna 13 procent bbp in jaar 5. Net als in het scenario waarin de olieprijs fors stijgt, lijdt de overheid ook een beperkte, jaarlijkse schade bij langdurig lage economische groei via het kredietinstrumentarium.

Figuur 4.3.8 Ontwikkeling EMU-schuld (in procenten bbp) in extra scenario’s

Box 4.3.4 Effect renteschommelingen op overheidsfinanciën

Een stijgende rente kost de overheid geld. Het wordt immers duurder om de staatsschuld te financieren. De schokproef neemt de effecten van veranderingen in de rente op de staatsschuld mee. De variabele «lange rente» in de verschillende scenario’s is gelijk aan de tienjaarsrente op Nederlandse staatsobligaties.168 Als de lange rente stijgt, stijgt in de berekeningen dus ook de rente op de staatsschuld. Dat verslechtert – als alle andere omstandigheden gelijk blijven – het saldo en laat de staatsschuld stijgen. De schokproef biedt geen inzicht in het geïsoleerde effect van een verandering van de lange rente op de rentelasten van de overheid, maar presenteert het totale effect van de scenario’s op de schuld.

Als vuistregel kan worden aangehouden dat de Nederlandse overheid in principe ieder jaar een zevende van de staatsschuld herfinanciert tegen de dan geldende marktrente.169 Uitgaande van een staatsschuld van 350 miljard euro170 leidt een stijging van de rente met 1 procentpunt tot ruim 500 miljoen euro extra rentelasten na een jaar. Na zeven jaar bedraagt het structurele effect 3,5 miljard euro.

Meer indirect leidt een hogere rente op de staatsschuld ook via andere kanalen tot een verslechtering van de overheidsfinanciën. Zo kan een verhoging van de rente op de staatsschuld leiden tot hogere financieringskosten voor banken, die dat doorberekenen in hogere rentelasten voor bedrijven en consumenten. Dat leidt tot lagere investeringen en minder consumptie en daarmee tot een lagere groei van het bbp, waardoor de belastingopbrengsten afnemen. Daarenboven kan een stijging van de hypotheekrente via de hypotheekrenteaftrek leiden tot een additionele daling van de belastinginkomsten. Tegelijkertijd verbetert een hogere rente de dekkingsgraden van pensioenfondsen. Via eventueel lagere pensioenpremies of hogere pensioenuitkeringen leidt dat tot extra belastinginkomsten.