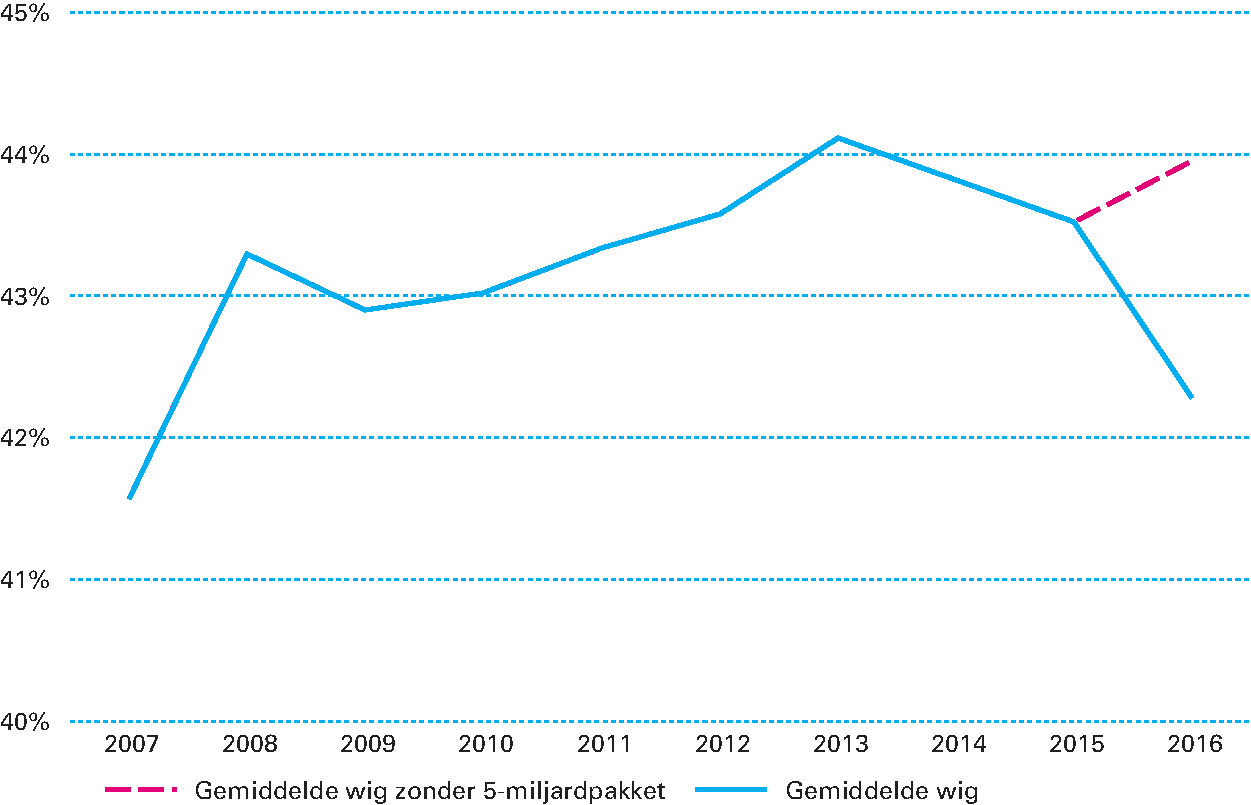

Centraal in de begroting staat het verder versterken van de economische groei. Het kabinet heeft 5 miljard euro kunnen vrij maken voor het verlagen van de lasten op arbeid. De belasting op arbeid is sterker verstorend dan de meeste andere belastingen.21 De oorzaak hiervan is dat mensen een prikkel krijgen om minder te werken. Met lagere lasten op arbeid is zowel een hogere economische groei als meer werkgelegenheid mogelijk. Daarom pleiten instanties als de Europese Commissie en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) voor verlaging van de lasten op arbeid. Door de lasten op arbeid structureel met 5 miljard euro te verlagen, daalt de gemiddelde wig met bijna 2 procentpunten. De wig is het verschil tussen de loonkosten die de werkgever draagt en het nettoloon dat de werknemer op zijn rekening gestort krijgt. Deze wig bestaat uit belastingen en premies die de werkgever en werknemer afdragen.

Figuur 1.3.1: De gemiddelde wig daalt met bijna 2 procentpunten

Bron: CPB.

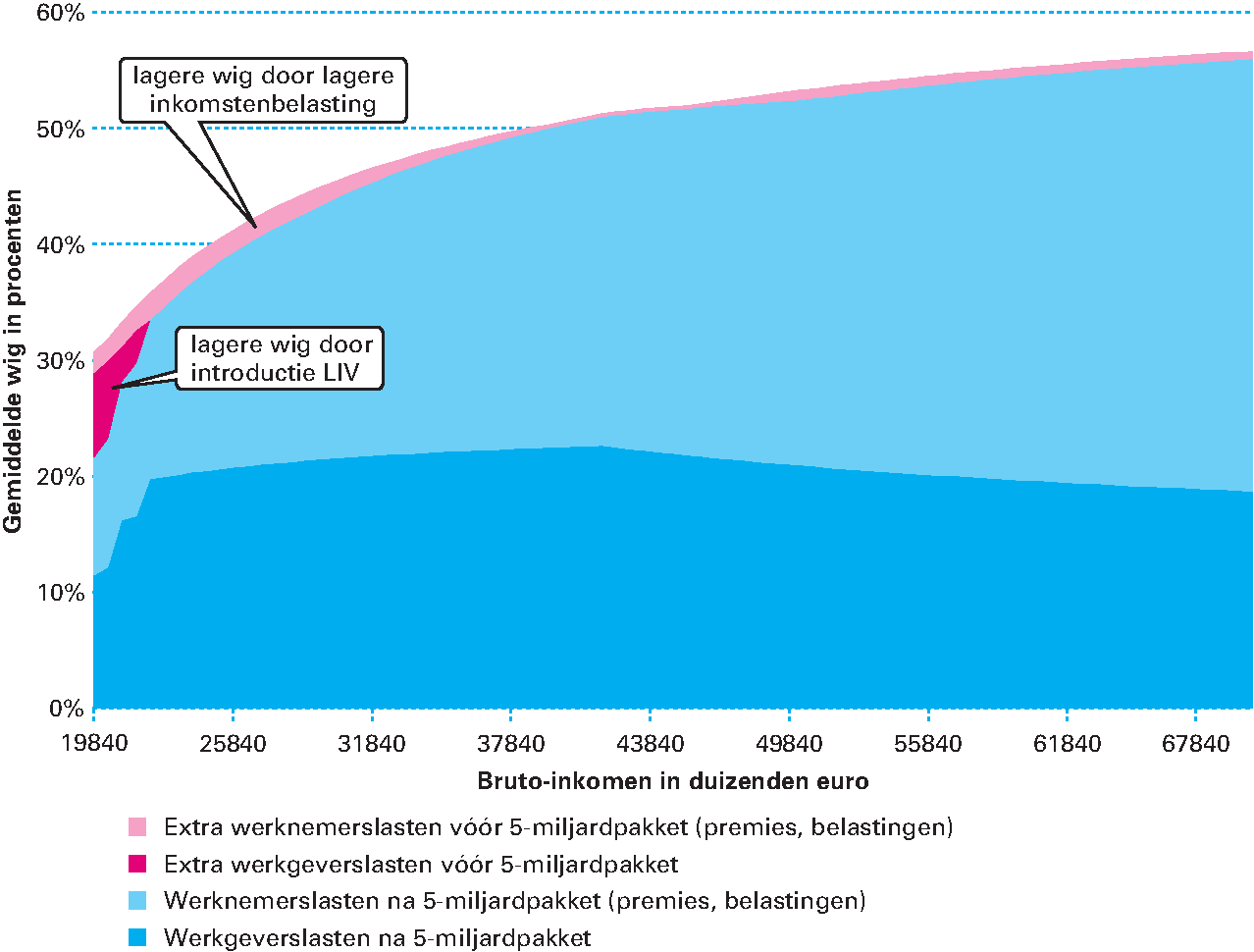

Lagere lasten op arbeid verkleinen de wig en leiden zo tot meer werkgelegenheid en economische groei. De verlaging van de lasten op arbeid wordt zo ingezet dat beide kanten van de wig kleiner worden. Aan de ene kant wordt het aantrekkelijker voor werkgevers om mensen aan de onderkant van de arbeidsmarkt aan te nemen, doordat er een zogenoemd lage-inkomensvoordeel (LIV)22 komt. Deze tegemoetkoming verlaagt de loonkosten, waardoor de kansen op werk toenemen zonder de inkomenspositie van deze mensen aan te tasten. Aan de andere kant wordt de wig verkleind doordat werknemers netto meer over houden van het brutoloon. De vormgeving van de lastenverlichting is vooral gericht op werkenden met lage en middeninkomens. Hierdoor wordt het lonender voor mensen met een uitkering om aan het werk te gaan. Dit levert de meeste banen op. Ook gaan werkende ouders met jonge kinderen er door de lastenverlichting op vooruit. Dat is goed voor de werkgelegenheid. Uit onderzoek van het CPB blijkt namelijk dat jonge moeders zeer gevoelig zijn voor financiële prikkels als het gaat om arbeidsparticipatie.23 Lagere loonkosten voor werkgevers en hogere nettolonen voor werknemers maken een hervorming van het minimumloon mogelijk (zie box 1.3.1).

Box 1.3.1 Het 5-miljardpakket en het wettelijk minimumloon

Het wettelijk minimumloon is opgesteld in een tijd dat de 40-urige werkweek voor het gros van de werknemers de standaard was. De arbeidsmarkt is ondertussen sterk veranderd: er wordt vaker in deeltijd en op losse klussen gewerkt en er is meer variatie in (cao-)arbeidsduur. Tegelijkertijd is Nederland een van de weinige landen die een minimumloon op dag-, week- of maandbasis kent, waardoor de hoogte van het minimumloon per uur afhankelijk is van de cao-arbeidsduur. Deze huidige vormgeving van het minimumloon sluit niet langer aan op de praktijk en bemoeilijkt bovendien de handhaving. De overstap naar een minimumuurloon lost dat op, maar een dergelijke overstap gaat per definitie gepaard met effecten op de inkomens van werknemers of de lasten van werkgevers. Het verlagen van de lasten op arbeid met 5 miljard euro biedt een kans om het minimumloon te hervormen. De gelijktijdige intensivering in de arbeidskorting van 2,6 miljard euro en de introductie van het LIV voor 0,5 miljard euro verzachten namelijk de effecten die deze omzetting heeft voor werknemers en werkgevers. Dit najaar stuurt het kabinet een verkennende notitie over het wettelijk minimumloon naar de Tweede Kamer. Hierin komen ook expliciet andere thema’s aan de orde zoals het minimumjeugdloon, stukloon en de reikwijdte van het minimumloon.

Figuur 1.3.2: Een combinatie van maatregelen leidt tot een lagere wig

Bron: Ministerie van Financiën.

Vereenvoudiging en een betere uitvoerbaarheid van het belastingstelsel hebben en houden de aandacht van het kabinet. Daarvoor zal het kabinet jaarlijks voorstellen opnemen in het pakket Belastingplan. In 2016 worden twee fiscale regelingen om innovatie bij bedrijven te stimuleren – de R&D-aftrek (RDA) en de afdrachtvermindering voor speur- en ontwikkelingswerk (WBSO) – samengevoegd. De lastig uit te voeren premiekortingen worden vervangen door een systeem van loonkostenvoordelen voor oudere werknemers en arbeidsgehandicapte werknemers. De verbruiksbelasting van alcoholvrije dranken wordt vereenvoudigd en de afwijkende mogelijkheid tot jaarbetaling in de motorrijtuigenbelasting vervalt. Bovendien wordt een aantal andere vereenvoudigingsmaatregelen uitgewerkt voor latere belastingplannen. Verder werkt het kabinet aan een nieuwe financieringssystematiek voor de kinderopvangtoeslag, die moet leiden tot minder administratieve rompslomp voor de burger. Ook wordt de communicatie tussen Belastingdienst en burger gemakkelijker. De huidige reeks aan papieren beschikkingen die mensen op hun deurmat vinden maakt plaats voor een meer directe communicatie tussen de Belastingdienst en de belastingplichtige via online communicatiemiddelen. Het voorgaande past bij het verbeterprogramma dat de Belastingdienst in mei heeft gepresenteerd.24 Dit programma bevat concrete plannen voor nieuwe manieren van werken, waardoor de Belastingdienst beter kan presteren, goedkoper wordt en meer «in control» is.

Autobelastingen worden betrouwbaarder, duurzamer en eenvoudiger. De belastinginkomsten uit de autobelastingen zijn onvoldoende robuust, mede door het fiscale beleid van de afgelopen jaren dat gericht was op auto’s met een lage CO2-uitstoot. Dat beleid was effectief: de consument kiest massaal voor de zuinigste modellen. Wat tegelijkertijd betekende dat het fiscale beleid een grote invloed op de automarkt had. Daarnaast is het beleid de laatste jaren minder efficiënt geworden. Dit komt door de aanscherping van het Europese beleid dat per producent minimumeisen stelt aan de gemiddelde milieukwaliteit van de in Europa verkochte auto’s. Milieuprestaties in Nederland die beter zijn dan het vereiste gemiddelde kunnen dan gecompenseerd worden door verkoop van minder milieuvriendelijke auto’s in het buitenland. Daardoor lekt duurbetaalde Nederlandse milieuwinst elders in Europa weer weg. Tot slot zijn de Nederlandse autobelastingen door de jaren heen steeds complexer geworden. Dat zorgt voor een aanzienlijk beslag op de capaciteit van de Belastingdienst en lokt ontwijking uit. Het kabinet komt daarom met een pakket aan maatregelen (zie box 1.3.2), dat een antwoord biedt op de genoemde problemen. Hierdoor wordt verduurzamen efficiënter gestimuleerd, worden de autobelastingen op termijn beter uitvoerbaar en de belastinginkomsten robuuster. Ook wordt de automarkt minder verstoord door fiscaal beleid.

Box 1.3.2 Aanpassing autobelastingen

-

• Het aantal bijtellingscategorieën gaat van vier naar twee en het algemene bijtellingspercentage gaat voor nieuwe auto’s van 25 naar 22.

-

• De tarieven van de belasting van personenauto's en motorrijwielen (BPM) gaan tot 2020 geleidelijk omlaag met gemiddeld 12 procent. Tegelijkertijd gaat het vaste bedrag per verkochte auto – dat niet aan de CO2-uitstoot gekoppeld is – omhoog.

-

• De fiscale stimulering van nulemissievoertuigen blijft in stand en de fiscale stimulering van plug-in hybridevoertuigen wordt verminderd. Voor elektrische nulemissiepersonenvoertuigen gaat een aftopping in de bijtelling gelden.

-

• De motorrijtuigenbelasting (MRB) gaat per 2017 gemiddeld met 2 procent omlaag voor reguliere personenvoertuigen en stijgt voor de meest vervuilende dieselauto’s per 2019.

-

• Het hele pakket is budgettair neutraal binnen het domein van de autobelastingen.

Het kabinet hervormt de vermogensrendementsheffing in box 3 met ingang van 2017. De huidige vermogensrendementsheffing, waarmee spaargeld in box 3 wordt belast, geeft veel Nederlanders het gevoel belasting af te dragen over een opbrengst die er nooit is geweest. In box 3 wordt sinds 2001 een verondersteld rendement uit vermogen van 4 procent belast tegen een vlak tarief van 30 procent. Hierdoor is de grondslaguitholling die zich voor 2001 voordeed gestopt en is de uitvoerbaarheid fors verbeterd.25 Het percentage van 4 houdt echter geen rekening met de vermogensmix. Dit schuurt met het rechtvaardigheidsgevoel van velen, zeker nu de rente op spaargeld zeer laag is. Om te komen tot een heffing die door belastingbetalers als rechtvaardiger wordt ervaren en die tegelijkertijd goed uitvoerbaar is, kiest het kabinet ervoor om de forfaitaire benadering te behouden, maar binnen die benadering beter aan te sluiten bij de in de voorafgaande jaren gemiddeld door belastingbetalers in de markt behaalde rendementen. Het kabinet wil dit bewerkstelligen door het forfaitaire rendement voortaan te baseren op de gemiddelde verdeling van het box 3-vermogen over spaargeld en beleggingen (de vermogensmix) in combinatie met een in het verleden in de markt gerealiseerd rendement op beide componenten. Zowel het rendement op het spaardeel als op het beleggingsdeel wordt jaarlijks aangepast aan de hand van de meest actueel beschikbare gegevens. De gemiddelde vermogensmix is gebaseerd op de belastingaangiften en wordt elke vijf jaar geëvalueerd. Het kabinet handhaaft het vlakke tarief van 30 procent, ongeacht de vermogenstitel of de omvang van het vermogen. Het kabinet verhoogt het heffingvrije vermogen met ingang van 2017 naar 25.000 euro per persoon. Het resultaat is dat de vermogensrendementsheffing beter gaat aansluiten bij de rendementen die door belastingbetalers in voorafgaande jaren gemiddeld zijn behaald, maar kan afwijken van het individuele rendement. De vermogensrendementsheffing behoudt immers zijn forfaitaire karakter, hetgeen voor de uitvoering zo belangrijk is. Door de verhoging van het heffingvrije vermogen neemt het aantal personen dat geen box 3-heffing is verschuldigd toe met 240.000 (150.000 huishoudens). De eenvoud voor de uitvoering blijft met dit voorstel behouden, maar het rechtvaardigheidsgevoel van box 3 wordt versterkt. Het kabinet wil periodiek, om te beginnen bij een eerste evaluatie van de werking van het nieuwe systeem drie jaar na inwerkingtreding, opnieuw bezien of, in welke mate, op welke termijn en onder welke voorwaarden een heffing op werkelijk rendement tot de mogelijkheden behoort.

Box 1.3.3 Aanpassing box 3

-

• Er komen drie vermogensschijven in box 3, namelijk 0 tot 100.000 euro, 100.000 tot 1 miljoen euro en vermogens boven 1 miljoen euro.

-

• Het heffingvrije vermogen wordt verhoogd naar 25.000 euro per persoon en geeft iedereen een gelijk voordeel.

-

• Voor elke schijf wordt de gemiddelde verdeling van het vermogen over spaargeld en beleggingen bepaald.

-

• Voor spaargeld en beleggingen wordt een jaarlijks te herijken meerjarig gemiddeld rendement vastgesteld. Voor sparen bedraagt dit in 2017 naar verwachting 1,63 procent. Het gemiddelde langetermijnrendement op beleggingen komt naar verwachting in 2017 uit op 5,50 procent.

-

• In de voorgestelde systematiek zijn er geen vaste forfaitaire rendementen per schijf. Deze kunnen jaarlijks wijzigen als gevolg van de herijking. Ter illustratie: op basis van de huidige inschatting voor het rendement op sparen en beleggen bedraagt het rendement in de schijf van 0 tot 100.000 euro 2,9 procent, in de schijf van 100.000 tot 1 miljoen euro 4,7 procent en in de schijf voor vermogens boven 1 miljoen euro 5,5 procent.

-

• Het rendement per schijf wordt belast tegen een vlak tarief van 30 procent.

Het kabinet repareert de koopkracht. Hierdoor profiteren alle groepen van de aantrekkende economie. Zonder maatregelen zou de koopkrachtontwikkeling van uitkeringsgerechtigden en gepensioneerden negatief zijn geweest. Omdat het kabinet staat voor evenwichtige inkomensverhoudingen, is besloten om de koopkracht voor deze groepen in 2016 te repareren, zodat ook zij er in 2016 op vooruit gaan. De financiering van het koopkrachtpakket kon binnen de bestaande kaders worden gevonden (zie box 1.3.4).

Box 1.3.4 Koopkrachtpakket

Maatregelen

-

• Geen bezuiniging in 2016 op de huurtoeslag (214 miljoen euro).

-

• Eenmalige verlenging van de tijdelijke verhoging van de zorgtoeslag (252 miljoen euro).

-

• Eenmalige verhoging van het kindgebonden budget voor het tweede kind (16 miljoen euro).

-

• Eenmalige verhoging van de ouderenkorting (395 miljoen euro)

Financiering

-

• Vrijval LIV als gevolg van invoering in 2017 (500 miljoen euro).

-

• Uitstel klein deel van de verhoging van de arbeidskorting (67 miljoen euro).

-

• Uitstel van een klein deel van de verlaging van de belastingtarieven (80 miljoen euro).

-

• Eenmalige dekking binnen het uitgavenkader (230 miljoen euro). Zie hoofdstuk 3 voor nadere toelichting

Alle maatregelen gelden alleen voor 2016.