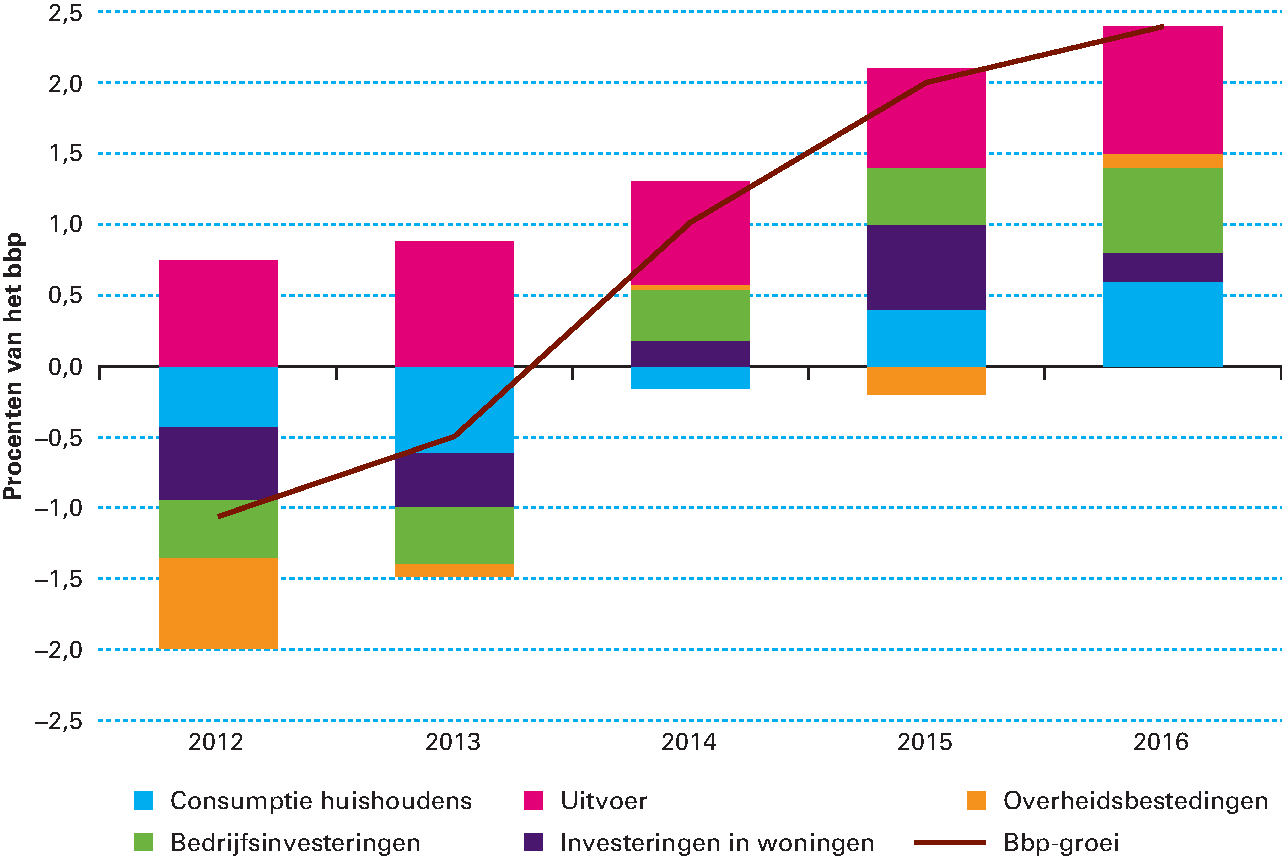

De Nederlandse economie groeit sterker dan verwacht. Voor 2015 raamt het CPB een groei van 2,0 procent, oplopend tot 2,4 procent in 2016. De groeicijfers zijn beter dan verwacht in de vorige Miljoenennota doordat de binnenlandse bestedingen sterker zijn toegenomen. De kracht van het herstel blijkt uit het feit dat alle onderdelen van de economie positief bijdragen aan de groeicijfers (zie figuur 1.2.1). De consumentenvertrouwensindicator van het CBS steeg in juni tot het hoogste niveau in bijna acht jaar. Het toenemende vertrouwen hangt onder andere samen met de afname van de werkloosheid en de stijgende huizenprijzen. De huizenprijzen stegen 0,9 procent in 2014 en ook tot juni 2015 namen deze onafgebroken toe. Als gevolg van dit toenemende vertrouwen en het hogere beschikbare inkomen stijgen de consumentenbestedingen in 2015 verder. Hetzelfde beeld is te zien bij ondernemers in de industrie. Het producentenvertrouwen stond in juni op het hoogste punt in ruim vier jaar tijd. Dit uit zich in de investeringen, waarvan de groei van 2,7 procent in 2014 versnelt tot 6,5 procent in 2015.

Figuur 1.2.1: Alle sectoren dragen bij aan economische groei

Bron: CPB (2015). «Macro Economische Verkenning 2016».

De export blijft een belangrijke drijvende kracht achter het herstel. Stabiliteit en groei in de eurozone, waarin de belangrijkste handelspartners van Nederland zich bevinden, dragen hier in hoge mate aan bij (zie paragraaf 1.4). De uitvoer wordt verder ondersteund door de waardedaling van de euro. Hierdoor zijn Nederlandse exportproducten goedkoper geworden ten opzichte van producten van buiten de eurozone. De economische groei in de VS stimuleert bovendien de vraag naar Nederlandse (en Europese) producten. Een bijkomend voordeel is de daling van de olieprijs sinds eind vorig jaar. Dit verlaagt kosten voor de industrie en de logistiek en verbetert de koopkracht. De relevante wereldhandel1 groeit met 2,8 procent in 2015. Dit is een lager tempo dan in 2014.2 In 2016 versnelt de groei van de relevante wereldhandel naar verwachting weer tot 5,4 procent. Het sterker dan verwachte herstel in de eurozone en de economische groei in de VS compenseren de iets tegenvallende groei in de rest van de wereld. De ontwikkelingen uit de wereldeconomie gaan echter wel gepaard met neerwaartse risico’s. Box 1.2.1 gaat verder in op de risico’s waaraan Nederland blootstaat vanuit de wereldeconomie.

Box 1.2.1 Risico’s vanuit de wereldeconomie

Afbouw van het ruime monetaire beleid in de VS

De Federal Reserve (Fed, het stelsel van centrale banken in de VS) is voornemens de beleidsrente in de VS de komende maanden voor het eerst in negen jaar te verhogen. Nu de Amerikaanse economie stevig groeit en werkloosheid afneemt, is dit consistent met het beleid van de centrale bank. Een hogere beleidsrente dempt de groei van de economie en remt zo de opbouw van zeepbellen. De verwachting is dat dit leidt tot een hogere dollarkoers. Om onrust op markten te vermijden heeft de Fed de afgelopen twee jaar veel aandacht besteed aan heldere communicatie over het beleid op de middellange termijn. Toch is niet uit te sluiten dat de beleidswijziging onvoorspelbare effecten heeft. Een sneller dan verwachte stijging van de beleidsrentes kan leiden tot forse stijgingen in langetermijnrentes en een snelle daling van activaprijzen. Belangrijk is ook de vraag hoe opkomende economieën de verwachte rentestijging en de sterkere dollar zullen weerstaan. Aan de ene kant is een hogere beleidsrente een teken van een sterke Amerikaanse economie, wat extra exportmogelijkheden biedt. Aan de andere kant kan een hogere dollarkoers gepaard gaan met schuldencrises als de schuld van een land in dollars genoteerd staat.

Een lagere olieprijs: positieve maar onzekere effecten

De olieprijs ligt circa 60 procent lager dan een jaar geleden. Een lagere olieprijs is in principe gunstig voor de wereldeconomie. Het IMF voorziet een positieve invloed van 0,5 procentpunt op de groei van de wereldeconomie in het komende jaar.3 Er zijn echter grote onzekerheden over het uiteindelijke effect. Zo kan de daling van de olieprijs tijdelijk blijken te zijn. Ook kunnen olie-exporterende landen met beperkte buffers in de financiële problemen komen.4 Dit kan vervolgens tot onrust op financiële markten leiden.

Afkoeling in China

Sinds enkele jaren valt de groei in China sterk terug. Waar twee decennia lang de gemiddelde groei bijna 10 procent was, raamt het IMF inmiddels voor 2016 nog 6,3 procent groei. De groei is de afgelopen jaren te veel gebaseerd geweest op kredietgedreven investeringen in vastgoed. De groeivertraging gaat gepaard met een flinke correctie op Chinese beurskoersen: de beurs van Shanghai was begin september met een kleine 40 procent gedaald ten opzichte van het hoogtepunt op 12 juni. Doordat China inmiddels de tweede economie van de wereld is, wordt een eventuele harde landing overal gevoeld. Een kleine open economie als Nederland kan meer dan gemiddeld last krijgen van een Chinese groeivertraging.5

Geopolitieke ontwikkelingen

In Oekraïne is het bestand tussen de strijdende partijen fragiel en kan het conflict opnieuw oplaaien. Maar ook de situatie in delen van Afrika en het Midden-Oosten is zorgelijk. Door de ontwikkelingen in deze regio’s kunnen spanningen toenemen en het financiële verkeer en handelsverkeer worden onderbroken. Met name op energie- en grondstoffenmarkten zijn forse prijsbewegingen denkbaar. Directe financiële relaties zijn beperkt, maar spanningen kunnen ertoe leiden dat beleggers zich meer risicomijdend gaan gedragen. Risicovolle investeringen – zoals aandelen en beleggingen in opkomende economieën – nemen dan in waarde af. De economische effecten van de verslechterde relatie met Rusland zijn voor de eurozone als geheel vooralsnog beperkt gebleven. Daarentegen is de Russische economie als gevolg van sancties en lage olieprijzen flink gekrompen. OESO-berekeningen laten zien dat 10 procent minder import door Rusland slechts een marginaal effect heeft op groei in de eurozone, omdat export naar de regio beperkt is.6 Naast de mogelijke financiële gevolgen en handelsgevolgen vergroot oplopende spanning tussen Rusland en het Westen de onzekerheid bij bedrijven en consumenten. Deze toenemende onzekerheid kan de gevolgen van een handelsboycot overtreffen, doordat de bestedingen van consumenten en bedrijven in westerse landen onder druk komen te staan.7

Positieve risico’s

Naast de genoemde risico’s zijn er ook factoren die positief kunnen bijdragen aan de wereldeconomie. Een voorbeeld hiervan is het herstel in de eurozone, dat verder wordt toegelicht in paragraaf 1.4. Daarnaast bieden de betere relaties met Cuba en Iran een tegenwicht aan de geopolitieke spanningen elders in de wereld. Op termijn kunnen regionale handelsakkoorden die momenteel in onderhandeling zijn verder bijdragen aan regionale integratie en groei. Voorbeelden hiervan zijn TTIP, waarover de EU en de VS momenteel onderhandelen, en TPP, dat vrijhandel in het Pacifisch gebied moet bevorderen.

De inflatie blijft laag, maar vertoont een stijgende lijn. De inflatie8 lag in 2014 op 0,3 procent en stijgt in 2015 naar verwachting naar 0,5 procent. De inflatie blijft wel op een lager niveau dan in het verleden gebruikelijk was. Dit wordt deels verklaard door de gedaalde olieprijs. De komende tijd neemt de inflatie door het economisch herstel naar verwachting verder toe tot 1,1 procent in 2016.9

De werkloosheid daalt, maar is nog steeds te hoog. Het werkloosheidspercentage neemt naar verwachting af van 7,4 procent in 2014 tot 6,9 procent in 2015 en 6,7 procent in 2016.10 Deze daling is het gevolg van de toegenomen vraag naar arbeid door bedrijven. De arbeidsmarkt reageert – zoals gebruikelijk – vertraagd op de aantrekkende economie. Dit komt doordat bedrijven hun bestaande productiecapaciteit benutten voordat ze nieuwe mensen aannemen. Het aantal betaalde werkenden nam het afgelopen jaar niettemin met 109.000 personen toe.11 Deze toename van werkgelegenheid vertaalt zich niet volledig in een lagere werkloosheid, doordat – nu de crisis voorbij is – meer mensen kansen zien en zich opnieuw aanbieden op de arbeidsmarkt. In 2014 is de werkgelegenheid in de zakelijke dienstverlening, waartoe ook de uitzendbranche behoort, gestegen met 35.000 banen.12 Het aantal uitzenduren lag 6,6 procent hoger dan het voorgaande jaar.13 Het aantal uitzenduren is normaliter een vooruitlopende indicator voor de economische activiteit en duidt dus op een aantrekkende economie.

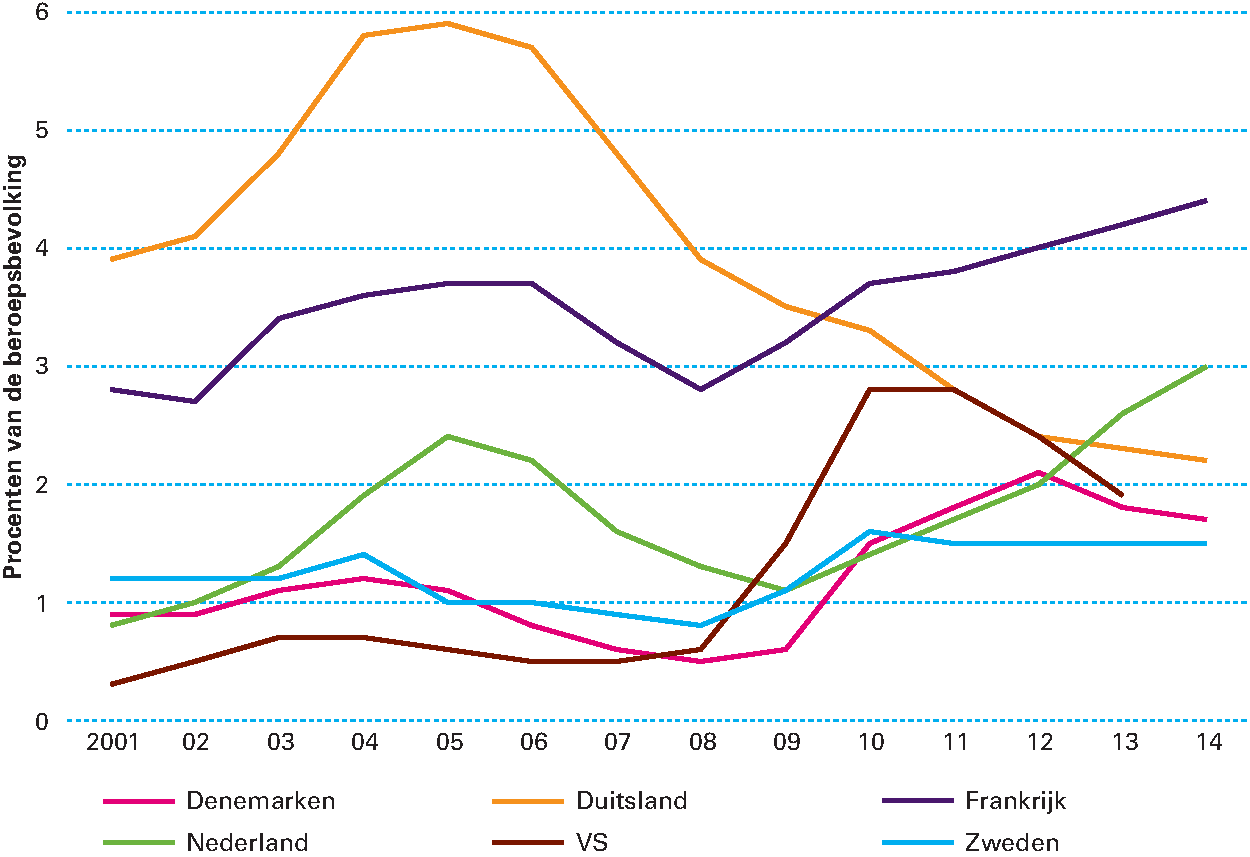

Mede als gevolg van de crisis telt Nederland 270.000 werkzoekenden, die langer dan een jaar onvrijwillig aan de kant staan. 14 Dit komt neer op meer dan 3 procent van de beroepsbevolking. De langdurige werkloosheid is in Nederland tijdens de crisis harder gestegen dan in bijvoorbeeld Duitsland, de VS en Scandinavische landen. Langdurige werkloosheid is ingrijpend voor de mensen die zich in deze situatie bevinden. Ook belemmert die hun inzetbaarheid en kansen op de arbeidsmarkt. Daarnaast vermindert hun sociale netwerk, waardoor zij zich minder gelukkig kunnen gaan voelen.15 Bovendien voorzien langdurig werklozen niet in hun eigen inkomen. Daardoor dalen de belastingopbrengsten en stijgen de socialezekerheidsuitgaven. Met name kwetsbare groepen als laagopgeleiden en mensen met een arbeidsbeperking en ouderen lopen een verhoogd risico op langdurige werkloosheid. Na eerdere crises daalde de langdurige werkloosheid na verloop van tijd tot 1 procent. Als het economisch herstel verder doorzet dan is dit ook nu een reëel toekomstperspectief.16 Daarbij worden de kansen van een deel van de langdurig werklozen vergroot door het kabinetsbeleid gericht op deze kwetsbare groepen – zoals de banenafspraak en de lastenverlichting aan de onderkant van de arbeidsmarkt (zie ook paragraaf 2.6).

Figuur 1.2.2: Langdurige werkloosheid stijgt relatief sterk in Nederland

Bron: De Graaf-Zijl, Van der Horst en Van Vuuren (2015). «Langdurige werkloosheid: Afwachten en hervormen», CPB Policy Brief 11/2015.

Vooral de koopkracht van werkenden neemt in 2016 toe. Na vier jaar van koopkrachtdaling in de periode 2010–2013 neemt de koopkracht in 2016 voor het derde opeenvolgende jaar toe. Gemiddeld stijgt de koopkracht van alle huishoudens met 1,4 procent. Werkenden gaan er gemiddeld 2,6 procent op vooruit. Dat komt door de verlaging van de lasten op arbeid met structureel 5 miljard (zie paragraaf 1.3). Zonder deze lastenverlichting zou de koopkrachtontwikkeling licht negatief zijn geweest, onder meer door stijgende zorgpremies en eerder genomen maatregelen in de zorgtoeslag. Het 5-miljardpakket is met name positief voor de koopkracht van werkenden met lage en middeninkomens. De lastenverlichting voor werkenden heeft geen negatieve gevolgen voor niet-werkenden. Alle koopkrachtcijfers gaan ervan uit dat de situatie van mensen niet verandert. De beste manier om in koopkracht erop vooruit te gaan – het vinden van een baan – zit daarom niet in de plaatjes verwerkt.

Huishoudens blijven kwetsbaar voor schokken door hun lange balansen. In de loop der jaren is het nettovermogen van Nederlanders toegenomen tot bijna vier keer het bbp in 2014. Niet alleen het pensioenvermogen is fors gegroeid, maar ook het vermogen in onroerend goed is gestegen. Daar tegenover staat dat de hypotheekschuld in de afgelopen decennia eveneens is toegenomen. Hierdoor is de balans van huishoudens aanzienlijk langer geworden (zie figuur 1.2.3). Het vermogen van veel huishoudens is echter niet op korte termijn beschikbaar, doordat het vastzit in huizenbezit of pensioenvermogen. Daardoor kunnen veel huishoudens schokken in vermogensprijzen, zoals dalende huizenprijzen, niet goed opvangen.17 Daarnaast zijn de nettovermogens op landelijk niveau weliswaar positief, maar is er ook een aanzienlijke groep huishoudens die kampt met een negatief vermogen in de eigen woning. Deze «onderwaterhypotheken» zijn veelal ontstaan doordat de waarde van het onroerend goed is gedaald. Ook speelt mee dat sommige hypotheken bij afsluiten al onder water stonden, omdat het op grond van de regels over het loan-to-value-percentage toegestaan is een hogere hypotheek te hebben dan de waarde van het huis.

Figuur 1.2.3 Huishoudens zijn rijker, maar ook kwetsbaarder geworden

Bron: DNB.

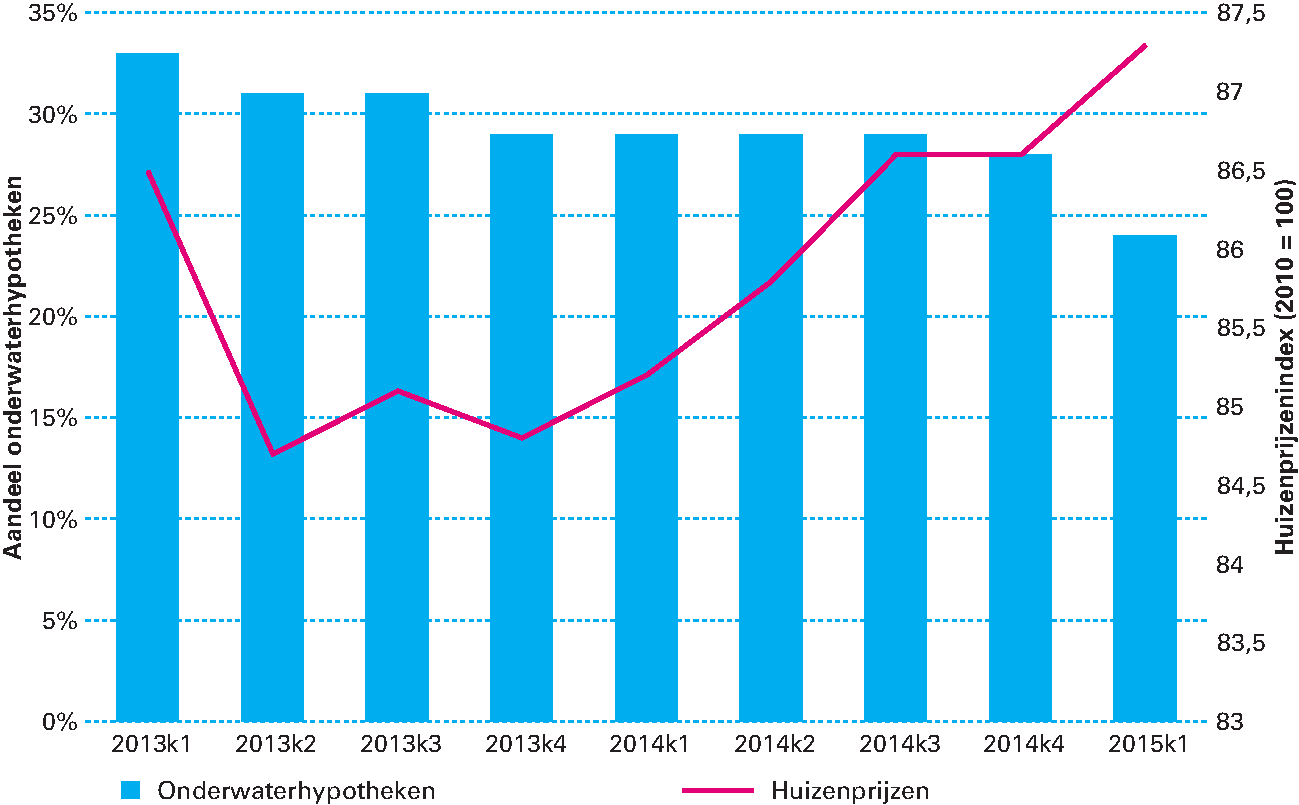

Balansherstel is een proces van de lange adem, maar de eerste tekenen zijn positief. Het kabinet heeft maatregelen getroffen om de opbouw van hypotheekschuld te verminderen (zie box 1.5.1). Daarnaast zijn de forse verplichte pensioenbesparingen teruggedrongen, doordat het zogeheten Witteveenkader18 in lijn is gebracht met de hogere pensioenleeftijd. Dit stelt huishoudens in staat om vermogen liquide aan te houden, zodat ze beter bestand zijn tegen schokken. Belangrijk is verder dat de huizenmarkt herstelt. Doordat de huizenprijzen stijgen staan steeds minder hypotheken «onder water». Er is echter een langere periode van stijgingen nodig om de meeste huidige «onderwaterhypotheken» weer «boven water» te krijgen.19 Ook op macroniveau is een positieve ontwikkeling te zien: van 2013 op 2014 daalde de totale hypotheekschuld van 97,6 procent bbp naar 95,7 procent bbp. Tegelijkertijd nam het vermogen in huizen juist iets toe van 177,2 procent bbp naar 178,8 procent bbp.20 De daling van de hypotheekschuld ontstaat mede door de lage rente, omdat het voor huishoudens met spaartegoeden aantrekkelijker is om af te lossen.

Figuur 1.2.4 Het aantal «onderwaterhypotheken» neemt af door de stijgende huizenprijzen

Bron: DNB en CBS. NB Het aantal «onderwaterhypotheken» is inclusief spaarhypotheken en kapitaalverzekeringen. Beleggingshypotheken zitten niet in het cijfer.