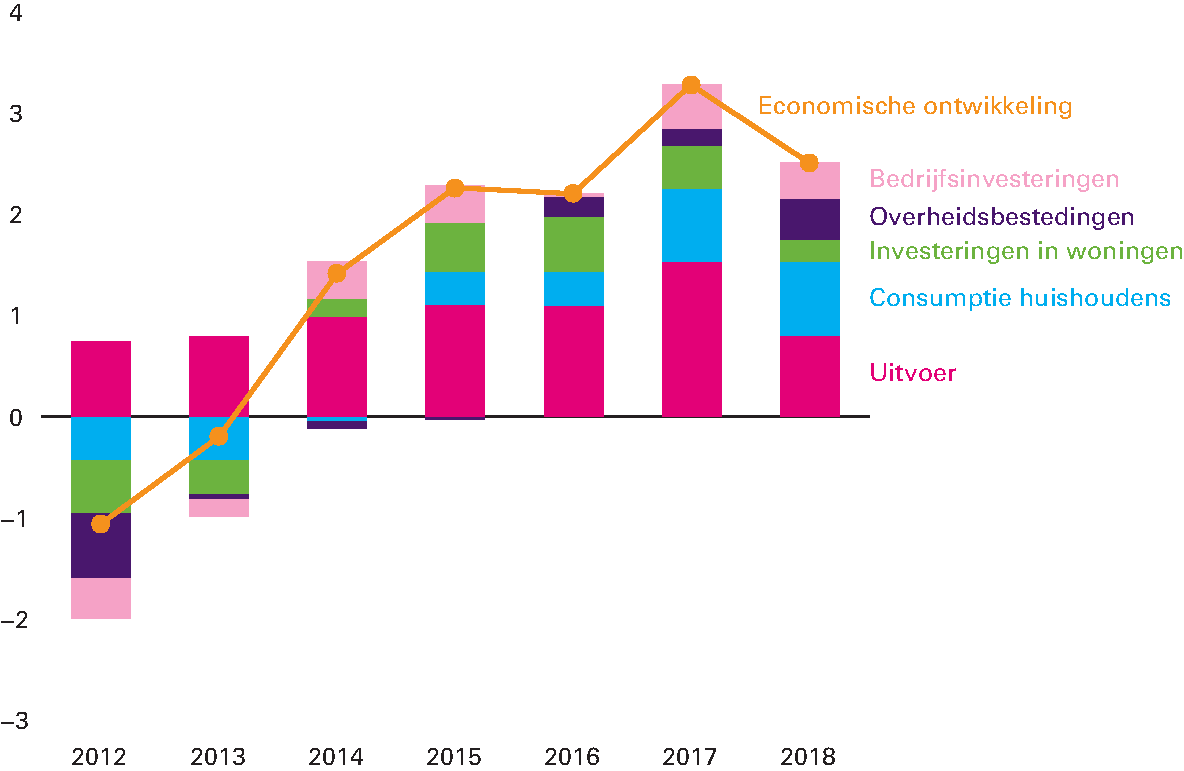

De Nederlandse economie blijft groeien. De groei, ondersteund door een toename van de binnenlandse consumptie, de uitvoer, de overheidsbestedingen en de investeringen, bedraagt 3,3 procent in 2017 en 2,5 procent in 2018. In 2017 groeit de consumptie snel door de toename van het besteedbare inkomen, onder andere als gevolg van de groei van de werkgelegenheid. Ook bedrijven en de overheid dragen bij aan de groei: zowel de bedrijfsinvesteringen als de overheidsbestedingen nemen toe. De lagere gasproductie remt de groei enigszins. In 2018 groeit de economie iets minder hard, onder invloed van een gematigder groei van de investeringen. Op dit moment profiteert Nederland als open economie van de gunstige economische ontwikkelingen in Europa en de rest van de wereld. Daar staat tegenover dat Nederland relatief grotere risico’s loopt als het economisch tij in Europa of daarbuiten keert.

Figuur 1.1.1 Economische groei breed gedragen

Bron: CPB (2017). «Macro Economische Verkenning 2018».

Bedrijven investeren meer door de toegenomen productie en het groeiende producentenvertrouwen. De bedrijfsinvesteringen nemen in 2017 met 5,9 procent toe. In 2018 groeien de bedrijfsinvesteringen iets minder hard (4,9 procent), maar ze blijven wel een belangrijke impuls geven aan de economie. Het producentenvertrouwen is hoog. Producenten zijn vooral positief gestemd over de orderportefeuille en de verwachte productie. Bedrijven financieren hun investeringen voor een belangrijk deel met bancair krediet.

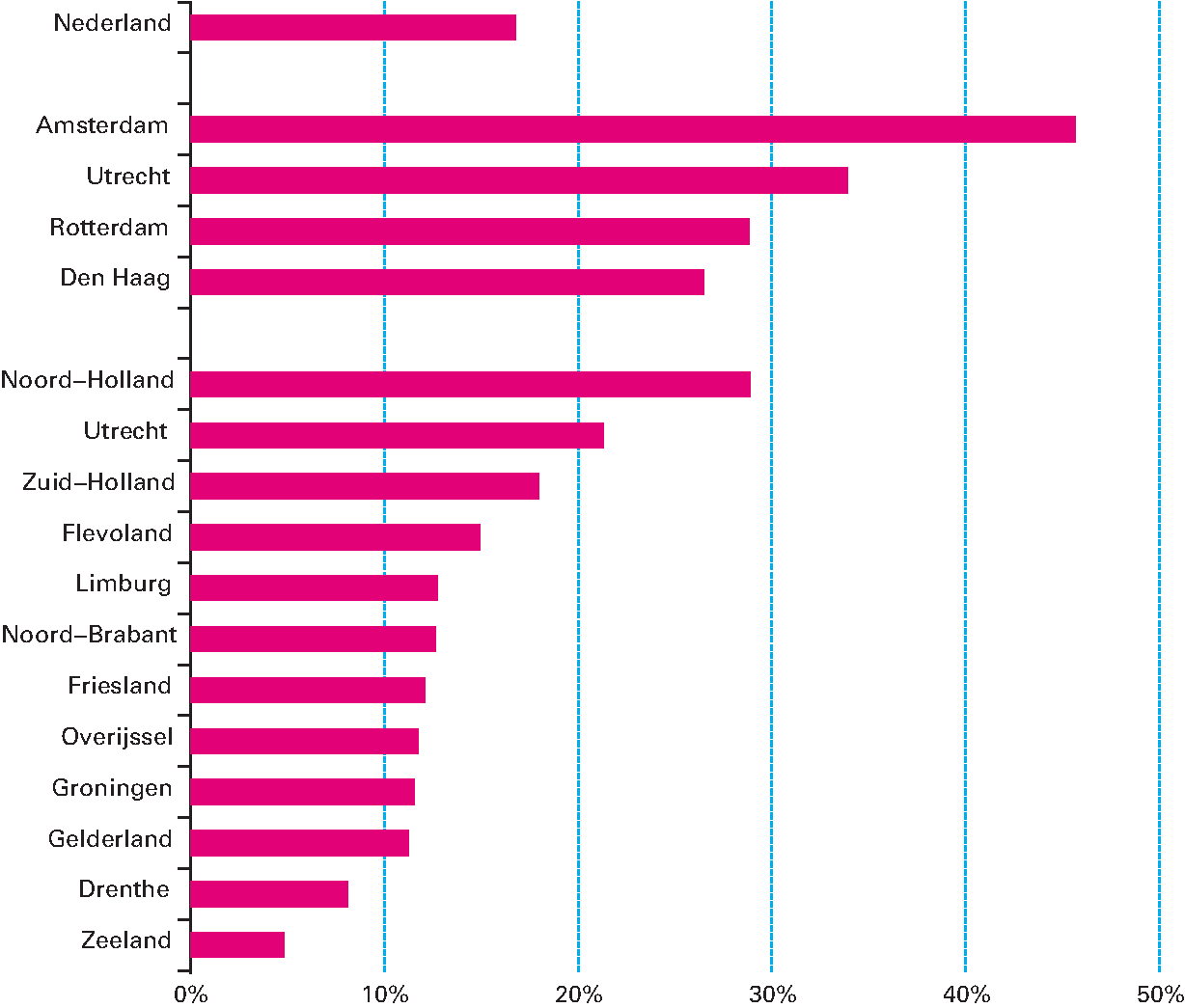

De gemiddelde huizenprijs stijgt snel en het aantal transacties is historisch hoog, maar de ontwikkelingen op de woningmarkt verschillen tussen regio’s. De huizenprijzen stegen in 2016 met 5 procent en liggen nu ruim 15 procent hoger dan op het dieptepunt in 2013 (zie figuur 1.1.2). Hierdoor neemt de onderwaterproblematiek – waarbij de waarde van de woning lager is dan de hypotheekschuld – verder af. Het aandeel onderwaterhypotheken is tussen begin 2013 en begin 2017 gedaald van 36 procent naar 14,8 procent.1 De verwachting is dat de prijzen, mede door de lage rente, ook in 2017 en 2018 blijven stijgen. De prijzen stijgen het sterkst in de Randstad en de grotere steden, waar zelfs tekenen van oververhitting zijn: de verkooptijd is gehalveerd ten opzichte van het gemiddelde van voor de crisis en woningen worden vaker boven de vraagprijs verkocht.2 Van een kredietgedreven zeepbel is volgens DNB vooralsnog geen sprake, want kopers financieren de aankoop in toenemende mate met eigen geld. De relatief sterke prijsstijgingen in de grote steden – en sommige omliggende gemeenten – zijn het gevolg van inhaalvraag na de crisis en de toegenomen aantrekkingskracht van de stad.3 Doordat de bouw van nieuwe woningen tijdens de crisis sterk is teruggevallen, ontstaat er schaarste die zich vertaalt in hogere prijzen. Het aantal transacties is verder toegenomen en heeft het hoogste niveau sinds 2005 bereikt. De opleving van de woningmarkt is gunstig voor de bouwsector: investeringen in woningen zijn de afgelopen jaren fors gegroeid (zie ook figuur 1.1.1).

Figuur 1.1.2 Regionale huizenprijsontwikkeling na dieptepunt crisis (kwartaal 2 2013-kwartaal 2 2017)

Bron: CBS Statline (2017).

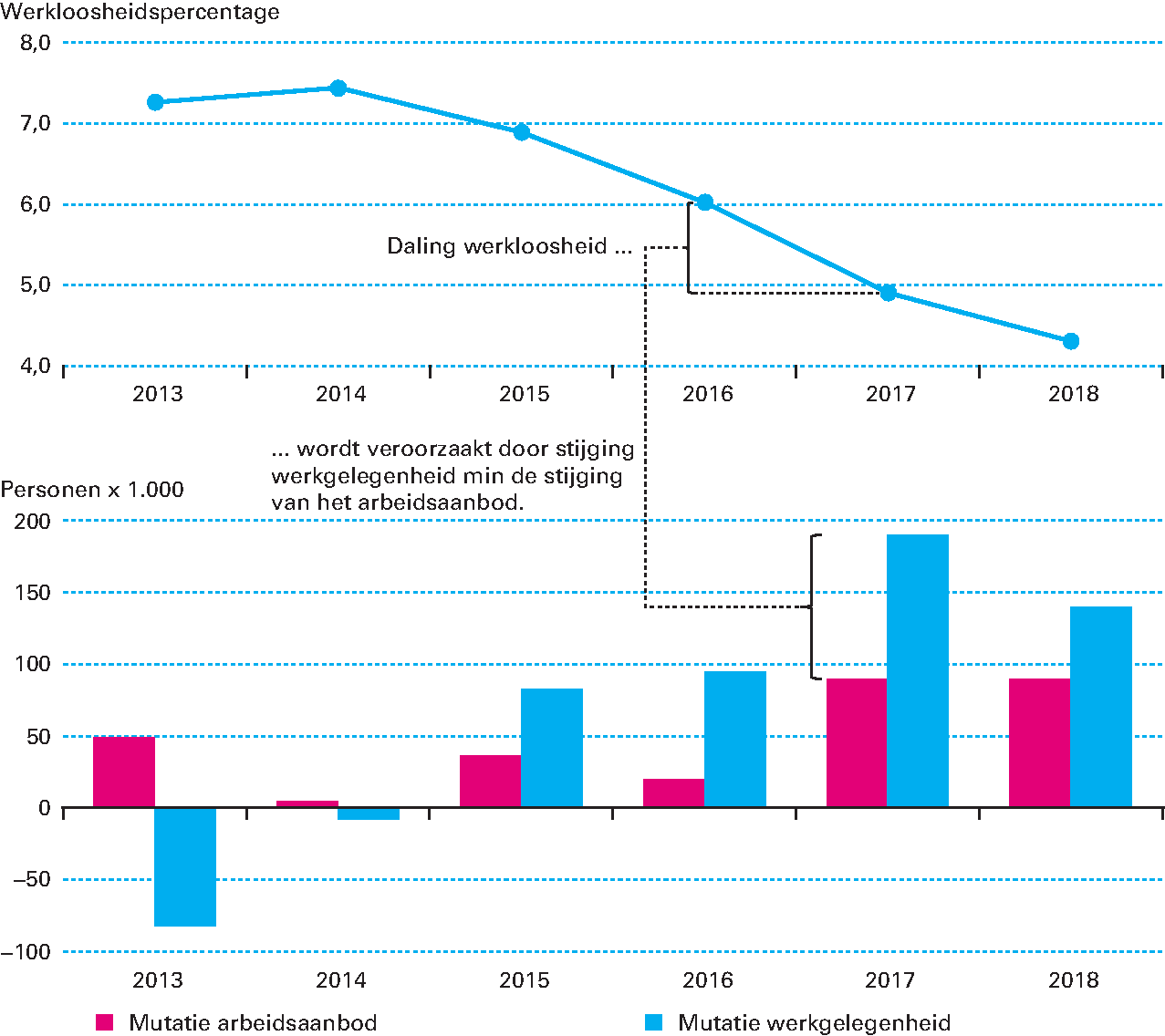

De ontwikkelingen op de arbeidsmarkt zijn positiever dan eerder werd voorspeld en vallen ook in historisch perspectief op. Het werkloosheidspercentage is scherp gedaald van 6,9 procent van de beroepsbevolking in 2015 naar 4,9 procent in 2017 (zie figuur 1.1.3). In de laatste vijftig jaar was er alleen eind jaren 90 een grotere werkloosheidsdaling.4 De werkloosheid neemt af omdat het aantal banen nog sterker stijgt dan het arbeidsaanbod. Het aantal banen neemt toe als gevolg van de groei van de economie. In 2017 stijgt de werkgelegenheid in uren met 2,0 procent. Vooral in de marktsector neemt de werkgelegenheid toe. Het arbeidsaanbod neemt minder snel toe dan aanvankelijk werd verwacht, doordat mensen die zich tijdens de crisis ontmoedigd terugtrokken, in een lager tempo terugkeren op de arbeidsmarkt. In 2018 daalt het werkloosheidspercentage naar verwachting iets minder snel dan de afgelopen twee jaar, naar 4,3 procent, doordat de werkgelegenheidsgroei afneemt (naar 1,6 procent) en het arbeidsaanbod naar verwachting blijft toenemen. Dit komt doordat mensen weer meer kansen zien op de arbeidsmarkt, door de stijgende AOW-leeftijd, de door het kabinet doorgevoerde lastenverlichting op arbeid en – in mindere mate – de asielinstroom.

Figuur 1.1.3 Ontwikkeling van vraag en aanbod op de arbeidsmarkt (in duizenden personen) en werkloosheid (in %) van 2013 tot en met 2018

Bron: CPB (2017). «Macro Economische Verkenning 2018».

De inflatie en de lonen stijgen, maar blijven achter bij de economische ontwikkelingen. De verwachte inflatie is met 1,3 procent in 2017 en 2018 hoger dan in de afgelopen jaren, maar nog steeds lager dan de doelstelling van de Europese Centrale Bank (ECB). Die doelstelling is dat de inflatie beneden, maar wel dicht bij de 2 procent is voor het eurogebied als geheel. De toename van de inflatie hangt samen met de hogere olie- en grondstofprijzen. De hogere inflatie in 2017 komt nog niet volledig tot uiting in hogere contractlonen in de marktsector in 2017. De contractlonen stijgen in 2017 met gemiddeld 1,6 procent. In 2018 zal de loonontwikkeling naar verwachting de inflatie en productiviteitsgroei beter weerspiegelen en nemen de contractlonen met 2,2 procent toe.