De groei van de koopkracht van huishoudens is nog beperkt. De groei van de economie en de toenemende krapte op de arbeidsmarkt gaan nog niet gepaard met een sterke stijging van lonen. Dit wordt mogelijk verklaard door de toename van het gebruik van flexibele contractvormen en het onbenutte potentieel van mensen die nog buiten de arbeidsmarkt staan (zie ook analyse in paragraaf 2.3).5 De reële contractlonen stijgen in 2018 beperkt. Werkenden gaan er in 2018 0,7 procent in koopkracht op vooruit. Uitkeringsgerechtigden en gepensioneerden zouden er in 2018 in koopkracht op achteruit gaan, maar door koopkrachtmaatregelen van het kabinet gaan deze groepen er in 2018 respectievelijk 0,3 en 0,6 procent op vooruit.

Nederland kent nog steeds een relatief lage en stabiele inkomensongelijkheid. Wel neemt de ongelijkheid van de inkomens vóór belasting en herverdeling in Nederland toe. Dit komt mogelijk doordat de productiviteit en de inkomens aan de bovenkant van de inkomensverdeling relatief sterker stijgen onder invloed van globalisering en technologische ontwikkeling dan die aan de onderkant. Ook speelt het een rol dat de vraag naar hogeropgeleiden sneller toeneemt dan het aanbod. Het actieve herverdelingsbeleid van de overheid heeft voorkomen dat de besteedbare inkomens in Nederland ongelijker zijn geworden (zie ook analyse in paragraaf 2.5).

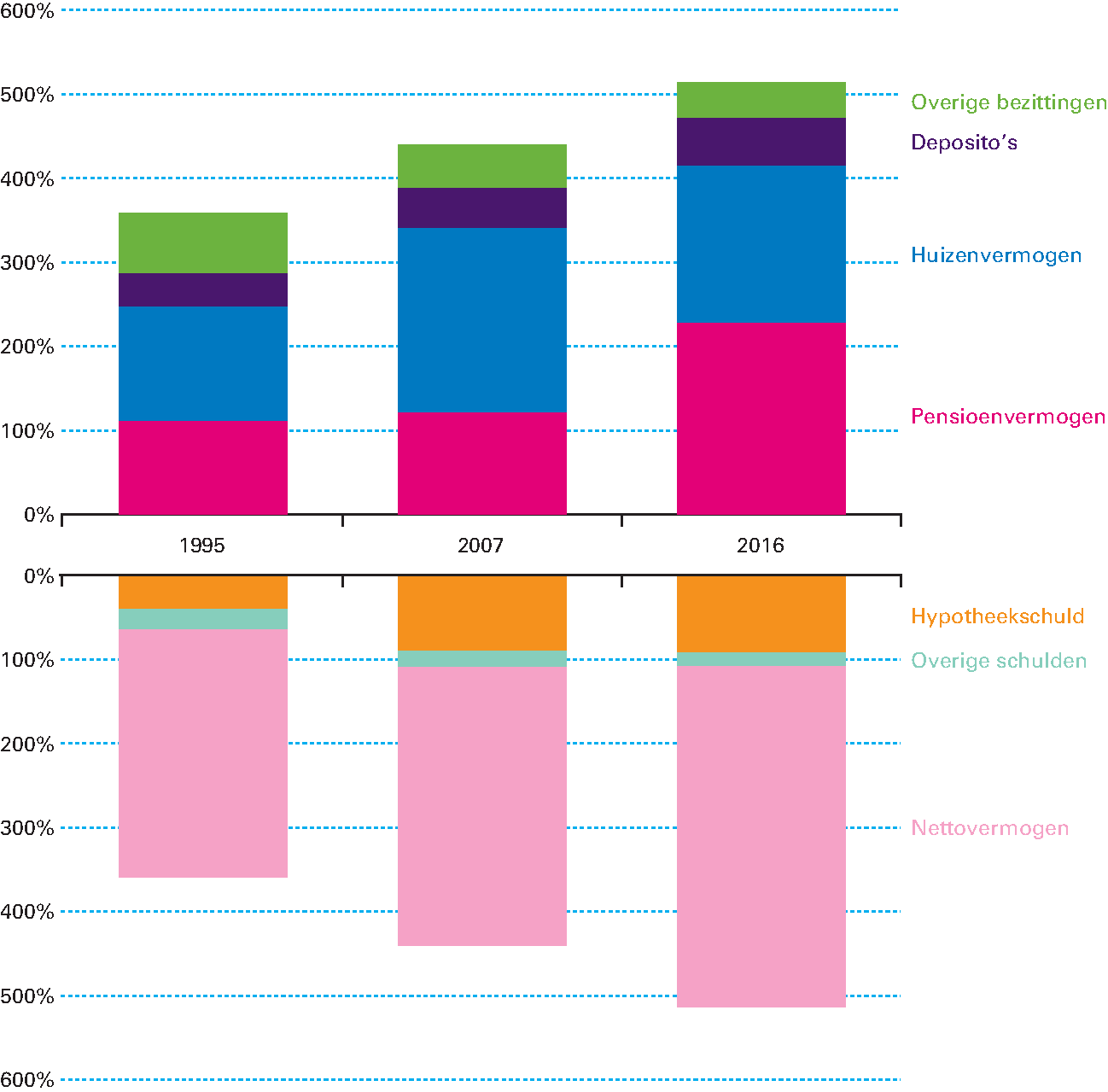

Nederlandse huishoudens blijven kwetsbaar voor schokken. Het pensioen- en woningvermogen van huishoudens is in de loop der jaren flink toegenomen. Het huizenvermogen steeg vooral sterk in de periode voor de economische crisis. Deze vermogensopbouw werd voor een belangrijk deel gefinancierd door een hogere hypotheekschuld, die tussen 1995 en 2007 met bijna 50 procent van het bbp toenam. Het pensioenvermogen steeg vooral in de periode na de crisis. Dit was nodig om te kunnen voldoen aan toekomstige pensioenverplichtingen en leidde tot een toename van het nettovermogen (zie figuur 1.2.1). De combinatie van hoge pensioen- en woningvermogens met hoge hypotheekschulden wordt de «lange balans» van Nederlandse huishoudens genoemd. Doordat vermogen grotendeels vastzit in «stenen» en pensioenfondsen, kunnen huishoudens dat geld niet eenvoudig aanwenden bij tegenslag. Dat maakt huishoudens relatief kwetsbaar. Toen de woningprijzen daalden, kwamen huishoudens door de hoge hypotheekschulden onder water te staan. En toen de rente daalde, namen de verplichtingen van pensioenfondsen toe en moest er extra ingelegd worden.

Figuur 1.2.1 Vermogenspositie huishoudens in Nederland (in % van het bbp)

Bron: DNB.

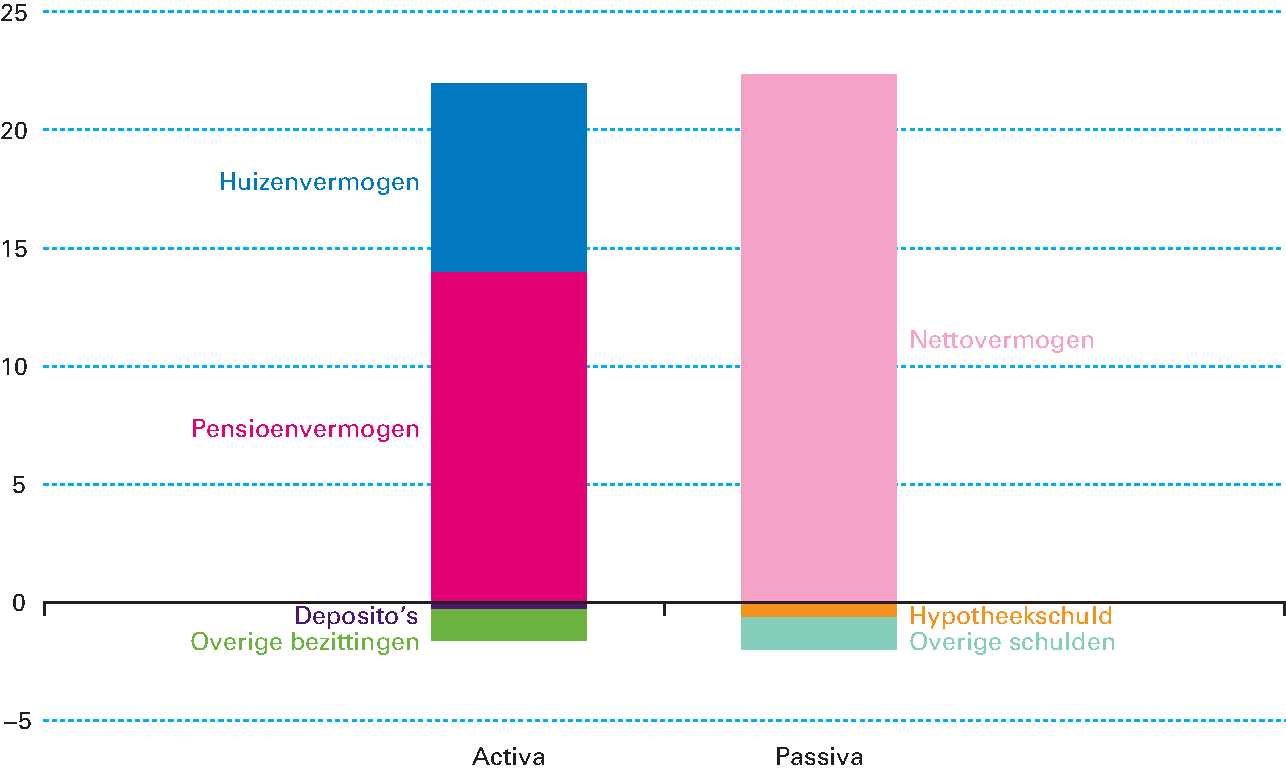

De vermogenspositie van huishoudens is ook in 2016 aanzienlijk toegenomen. Het pensioenvermogen is ten opzichte van 2015 met 14,0 procent van het bbp gestegen, terwijl het (bruto)woningvermogen met 8,0 procent van het bbp is toegenomen. Overig vermogen (deposito’s en overige bezittingen) is afgenomen, zodat vermogens per saldo met 20,3 procent van het bbp zijn gestegen. Ondertussen daalden de hypotheekschulden mede als gevolg van beleid in relatieve omvang (minus 0,6 procent van het bbp, zie figuur 1.2.2). Het nettowoningvermogen (brutowoningvermogen minus hypotheekschuld) is hierdoor in 2016 met maar liefst 8,6 procent van het bbp toegenomen. Naast mensen die van de waardestijgingen op de woningmarkt profiteren, zijn er groepen die hier nadeel van ondervinden. Dit wordt toegelicht in box 1.1. Per saldo is de nettovermogenspositie in 2016 met 22,3 procent van het bbp verbeterd.

Figuur 1.2.2 Ontwikkeling van vermogenspositie 2015–2016 (in % van het bbp)

Bron: DNB.

Box 1.1 Herverdeling op de woningmarkt

De huidige stijging van de huizenprijzen leidt tot winnaars maar ook tot verliezers. Mensen die hun eigen huis verkopen om goedkoper te gaan wonen of te huren, profiteren van de prijsstijging. Zij verzilveren de toegenomen waarde bij de verkoop. Er is ook een groep die juist van plan is zijn woningbezit (op termijn) op te bouwen: starters en mensen die een groter koophuis willen, bijvoorbeeld vanwege gezinsuitbreiding. Voor hen is een prijsstijging nadelig, want de prijs van hun toekomstige huis stijgt. Voor mensen met een koophuis die duurder gaan wonen, stijgt de waarde van hun huidige huis weliswaar, maar vermoedelijk minder dan van hun duurdere toekomstige woning. Mensen hebben in verschillende fases van hun leven een andere positie op de woningmarkt. Grofweg zullen mensen in de eerste periode van hun leven plannen hebben om woningbezit op te bouwen, terwijl zij dit in latere periodes mogelijk weer af willen bouwen. Ook huurders die geen plannen hebben een huis te kopen, worden geraakt, met name in de vrije sector. Als de waarde van de woning omhooggaat, stijgt namelijk de verhuurwaarde van de woning en dat leidt in de vrije markt al snel tot huurstijgingen.

De vermogensongelijkheid is afgenomen door de huizenprijsontwikkeling.6 In de lagere segmenten van de vermogensverdeling hebben de prijsstijgingen op de huizenmarkt in verhouding een sterker effect dan in de hogere segmenten van de vermogensverdeling. Zo is de vermogenspositie van huishoudens met een onderwaterhypotheek relatief sterk verbeterd ten opzichte van huishoudens met hogere vermogens, die naast hun woning vaak ook spaartegoeden en effecten bezitten. De vermogensongelijkheid is internationaal moeilijk te vergelijken. Dan moet immers rekening gehouden worden met institutionele verschillen tussen landen. De opbouw van vrij vermogen wordt sterk beïnvloed door collectieve voorzieningen, sociale verzekeringen en verplichte besparingen voor bijvoorbeeld pensioen. Omdat deze instituties verschillende effecten hebben op het spaargedrag van verschillende groepen in een land, wordt ook de vermogensverdeling beïnvloed.

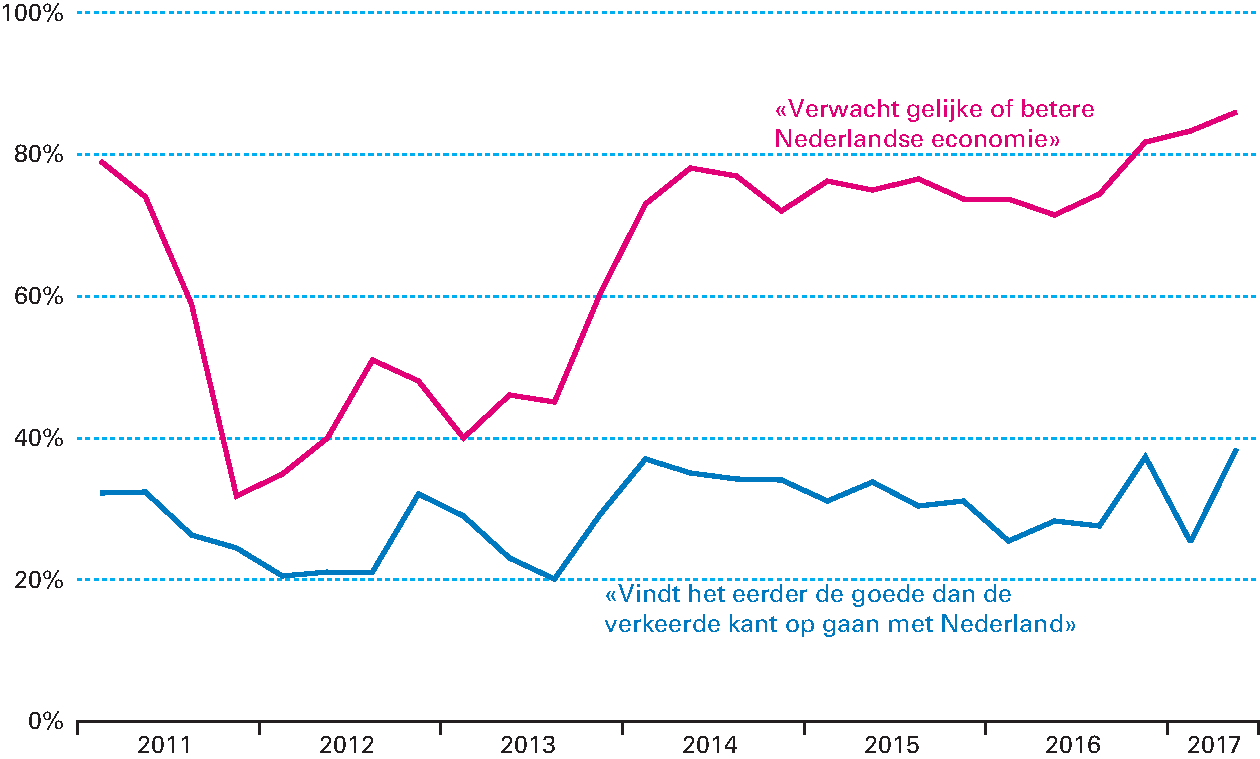

Mensen zijn positief over de economie, maar er zijn ook zorgen over de manier van samenleven en immigratie. Volgens het Sociaal Cultureel Planbureau (SCP) voelt de Nederlandse burger ook dat het goed gaat met de economie. De stemming over de economie wordt steeds beter en ook de verwachtingen voor het komende jaar zijn steeds positiever. In vergelijking met inwoners van andere lidstaten van de Europese Unie zijn Nederlanders positief over hoe het eigen land zich ontwikkelt. Alleen de burgers van Ierland, Luxemburg en Malta zijn op dit punt positiever. Dat neemt niet weg dat het aandeel van de Nederlanders dat vindt dat het de goede kant opgaat met Nederland nog niet duidelijk stijgt. Vooral lageropgeleiden en mensen met een benedenmodaal inkomen blijven pessimistisch. Met name de veranderingen in de manier van samenleven en immigratie baren hen zorgen. De zorgen over immigratie zijn volgens het SCP niettemin aanzienlijk afgenomen ten opzichte van begin 2016, toen nog grotere vluchtelingenstromen werden verwacht.7

Figuur 1.2.3 Positieve waarderingen en verwachtingen, bevolking van 18+ (in %)

Bron: SCP (2017). «Burgerperspectieven 2017/2».