Uitleg inkomstenkader

In het Regeerakkoord en de Startnota zijn de financiële afspraken en het begrotingsbeleid van het kabinet vastgelegd. Het inkomstenkader speelt een belangrijke rol binnen het begrotingsbeleid. Om de lastendruk voor burgers en bedrijven te beheersen, wordt bij het Regeerakkoord een pad afgesproken voor de beleidsmatige lastenontwikkeling, die in de Startnota voor de duur van de kabinetsperiode in het inkomstenkader wordt vastgelegd.

Gedurende de kabinetsperiode kunnen er om verschillende redenen wijzigingen optreden in het inkomstenkader.

-

1. Nieuw beleid dat van na het Regeerakkoord dateert (tariefs- dan wel grondslagwijzigingen). Bij additionele lastenverlichting is compenserende lastenverzwaring nodig, en vice versa

-

2. Zorgpremies zijn inkomstenkaderrelevant. Fluctuaties in zorgpremies hebben in de huidige systematiek geen gevolgen voor het EMU-saldo, omdat zowel de zorguitgaven als zorgpremies zijn ingekaderd en de uitgaven voor de Zvw lastendekkend zijn gefinancierd. Een voorbeeld illustreert dit. Stel dat zich een meevaller voordoet in de zorguitgaven. Dit geeft ruimte binnen de uitgavenplafonds. Tegelijkertijd leiden de lagere uitgaven automatisch tot lagere zorgpremies vanwege de lastendekkende financiering van de zvw. De lagere zorguitgaven leiden op die manier op twee plekken tot meer ruimte: meer ruimte voor uitgaven en lagere premie-inkomsten. Om de inkomsten op peil te houden, is dan dus compenserende lastenverzwaring nodig. Per saldo is het effect op het EMU-saldo dan nul. Incidentele wijzigingen in de premies die onder meer het gevolg zijn van het wegwerken van tekorten en overschotten in het zorgverzekeringsfonds en het verschil tussen de VWS-raming en de door verzekeraars vastgestelde nominale premie worden niet binnen het inkomstenkader gecompenseerd. Ook worden wijzigingen in de ZVW-premiegrondslag nadat de hoogte van de zorgpremies eenmaal zijn vastgesteld niet gecompenseerd binnen het inkomstenkader.

-

3. Maatregelen uit het Regeerakkoord en nieuwe maatregelen die onderdeel uitmaken van het inkomstenkader worden, voordat ze worden omgezet in wetgeving, eenmaal opnieuw geraamd («herijkt»). Hiermee wordt geborgd dat in de wet een zo goed mogelijke raming van de maatregel staat (het CPB certificeert deze ramingen ook). Het verschil tussen de oorspronkelijke raming in de Startnota en nieuwe raming moet volgens de begrotingsregels binnen het inkomstenkader worden gecompenseerd.

Het inkomstenkader beheerst alleen de beleidsmatige ontwikkeling van de lasten. Wijzigingen in de beleidsmatige lastenontwikkeling moeten gecompenseerd worden met tegengestelde lastenmaatregelen om te borgen dat de totale beleidsmatige ontwikkeling van de lastendruk gelijk blijft aan wat bij het Regeerakkoord en Startnota was voorgenomen. In 2019 wordt een groot deel van de lastenmaatregelen uit het Regeerakkoord in wetgeving omgezet. Deze maatregelen zijn dit jaar herijkt (zie punt 3 hierboven).

Verschillen in de (geraamde) belasting- en premiekomsten die niet het gevolg zijn van hierboven genoemde oorzaken, maar veroorzaakt worden doordat de conjunctuur zich anders ontwikkelt dan verwacht ten tijde van de Startnota, lopen in het saldo. Een hogere raming van de werkgelegenheid zal bijvoorbeeld leiden tot hogere inkomsten uit de inkomstenbelasting en hoeft niet gecompenseerd te worden binnen het inkomstenkader.

Stand inkomstenkader bij Startnota

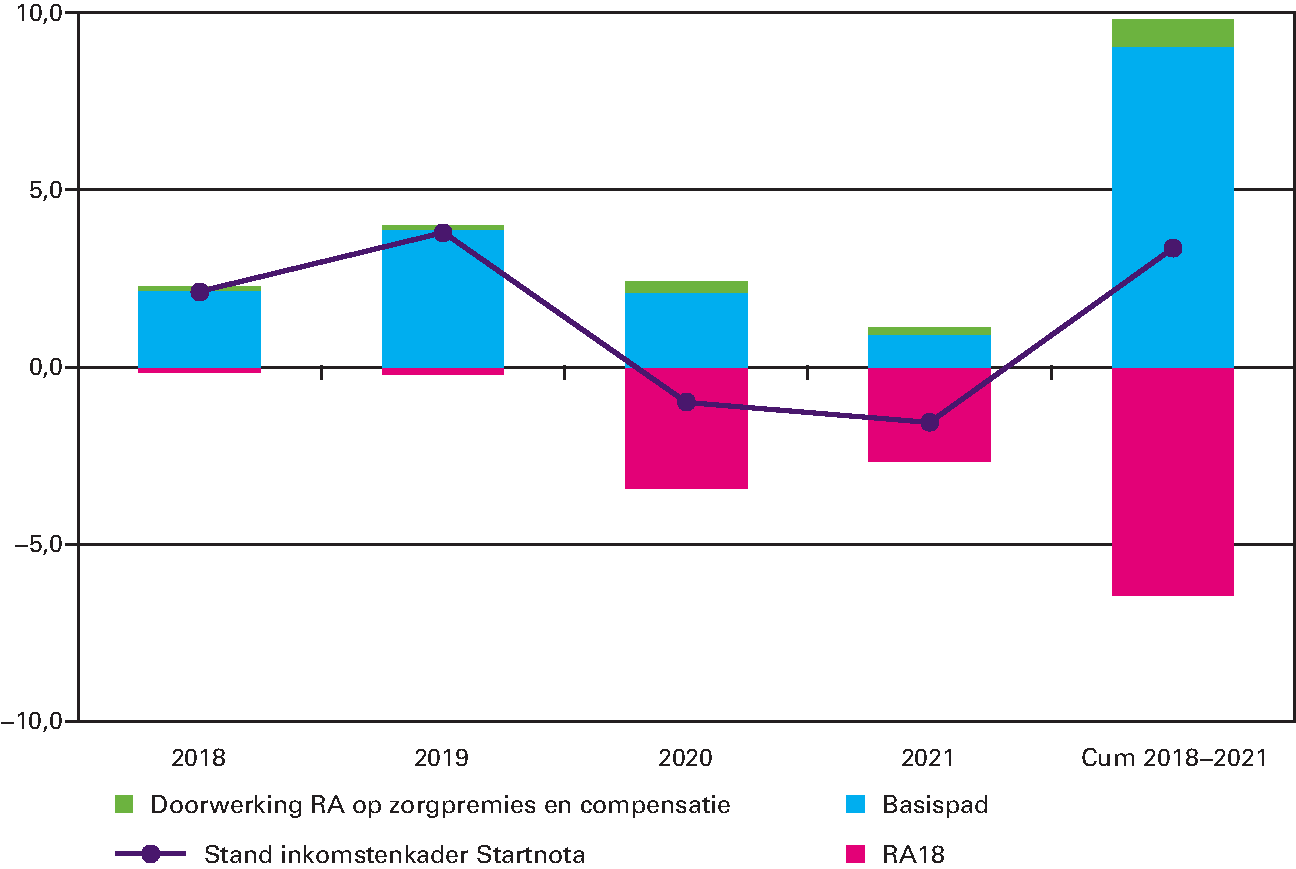

Bij Startnota is een pad afgesproken voor de beleidsmatige lastenontwikkeling voor deze kabinetsperiode, die alle beleidsmatige aanpassingen in collectieve lasten (tariefs- dan wel grondslagwijziging) bevat, als ook budgettaire veranderingen in zorgpremies (die vanwege het verplichte karakter van de zorgverzekering tot ook inkomstenkaderrelevant zijn) en de zorgtoeslag. Figuur 1 laat de jaarlijkse ontwikkeling van het inkomstenkader zien zoals afgesproken bij Startnota. De beleidsmatige lastenontwikkeling in de periode 2018 tot en met 2021 wordt bepaald door het basispad, dat bestaat uit maatregelen van eerdere kabinetten, en het effect van het Regeerakkoord. Het basispad bestaat uit een beleidsmatige lastenverzwaring van € 9 mld over de kabinetsperiode. De lastenverzwaring in het basispad komt voornamelijk door maatregelen van vorige kabinetten en doordat stijgende zorgkosten leiden tot hogere de zorgpremies. De maatregelen van het Regeerakkoord leiden tot een lastenverlichting van € 6,5 mld ten opzichte van dit basispad.

Figuur 1: Beleidsmatige lastenontwikkeling bij Startnota (in €mld, mutaties)

Veranderingen in het inkomstenkader sinds Startnota

Sinds Startnota heeft nieuw beleid en een herijking van maatregelen uit het Regeerakkoord (waarvan de meeste in het Belastingplan 2019 zitten) geleid tot een veranderende beleidsmatige lastenontwikkeling t.o.v. wat was beoogd bij Startnota (zie tabel 1).

Lagere zorgpremies

De raming van de zorgpremies in de ZvW (netto van de zorgtoeslag) in de periode 2018–2021 is op basis van de cijfers in de MEV lager dan waarmee gerekend was ten tijde van de Startnota, voornamelijk als gevolg van lagere zorgkosten. De premies zijn immers kostendekkend. Dit zorgt voor een lastenverlichting van voor burgers en bedrijven van € 0,5 mld deze kabinetsperiode, welke volgens de begrotingsregels gedekt moet worden met compenserende lastenverzwaring.

Herijking en nieuwe maatregelen sinds RA

Sinds Startnota heeft het kabinet een aantal nieuwe maatregelen genomen die relevant zijn voor het inkomstenkader. Het gaat hierbij onder meer om het aanpassen van de fiscale behandeling van converteerbare obligaties (coco’s) en de jurisprudentie met betrekking tot de regeling vervroegd uittreden (RVU). Daarnaast zijn veel maatregelen uit het Regeerakkoord herijkt. Daarbij is gebruik gemaakt van de actuele economische raming (de kMEV) en realisaties van belastinginkomsten die op het moment van herijking beschikbaar waren. Als gevolg de herijking en de nieuwe maatregelen was de lastenontwikkeling deze kabinetsperiode voor de augustusbesluitvorming per saldo € 0,4 mld lager dan beoogd bij Starnota (tabel 1).

| In miljarden euro's, + is lastenverzwaring | 2018 | 2019 | 2020 | 2021 | Cum 2018–2021 |

|---|---|---|---|---|---|

| Inkomstenkader na Startnota | 2,1 | 3,8 | – 1,0 | – 1,6 | 3,4 |

| Zorgpremies (mev 2019 t.ov. Startnota) | 0,0 | – 0,5 | – 0,1 | 0,0 | – 0,5 |

| Herijking maatregelen RA en nieuwe maatregelen | 0,0 | 0,6 | – 0,6 | – 0,4 | – 0,4 |

| Totaal te dekken augustus | 0,0 | 0,2 | – 0,7 | – 0,4 | – 0,9 |

| Maatregelen augustus | 0,0 | – 0,2 | 0,7 | 0,4 | 0,9 |

| Stand inkomstenkader MN 2019 | 2,1 | 3,8 | – 1,0 | – 1,6 | 3,4 |

Augustusbesluitvorming en maatregelen om het inkomstenkader te sluiten

De lastenontwikkeling was ten tijde van augustus € 0,9 mld lager dan beoogd bij Startnota. Tijdens de zogeheten augustusbesluitvorming is hiervoor dekking gevonden met compenserende lastenverzwaring. Conform de gebruikelijke systematiek zijn de lagere zorgpremies grotendeels gedekt door het nieuwe tarief eerste schijf en de aof-premie te verhogen.

Naast de dekking van de lagere zorgpremies zijn er overige maatregelen genomen tijdens de augustusbesluitvorming die ertoe leiden dat het inkomstenkader sluit. Deze kunnen worden opgesplitst in maatregelen voor burgers en voor het bedrijfsleven.

Maatregelen augustusbesluitvorming (burgers)

Nadat voor de zorgpremies is gecompenseerd, was er bij de augustusbesluitvorming ruimte voor een kleine structurele lastenverlichting voor burgers. Om het inkomstenkader ook jaarlijks te sluiten, wordt daarnaast een deel van de intensivering in de algemene heffingskorting uit het Regeerakkoord naar voren gehaald zodat deze in 2019 valt, en wordt er geschoven in de gefaseerde overgang naar het tweeschijvenstelsel.

Maatregelen augustusbesluitvorming (bedrijven)

Tijdens de augustusbesluitvorming is een aantal nieuwe maatregelen genomen, onder meer om het mkb tegemoet te komen. Zo wordt het box-2 tarief minder verhoogd dan in het Regeerakkoord voorzien, namelijk naar 26,25% in 2020 en 26,9% in 2021. Daarmee komt het Box-2 tarief in 2021 1,6% lager uit dan eerder was beoogd. Daarnaast wordt per 2020 een reservering getroffen van € 100 mln. structureel om de lasten op arbeid voor het MKB te verlichten. Daarnaast verlaagt het kabinet de verhuurderheffing met structureel 100 miljoen in het kader van de woningmarktambities van woningbouwcorporaties. Het kabinet heeft ook besloten bestaande publiek-private infrastructuurprojecten te vrijwaren van de gevolgen van ATAD.

Om het inkomstenkader te sluiten en de aanvullende intensiveringen te dekken zijn twee maatregelen genomen die bij bedrijven neerslaan. Het hoge vpb-tarief wordt minder verlaagd dan beoogd in het Regeerakkoord. In 2021 komt het hoge vpb tarief daarom niet uit op 21% maar op 22,25%. Het lage tarief blijft ongemoeid, en daalt zoals beoogd in het Regeerakkoord. Daarnaast heeft het kabinet ervoor gekozen om door middel van de zogeheten rekening courant (RC) maatregel lenen van de eigen bv door dga’s te beperken en belastinguitstel in box-2 tegen te gaan. Met deze maatregel worden deze schulden belast in box-2 voor zover ze meer bedragen dan € 500.000.

Sluiten inkomstenkader

Uiteindelijk hebben de additionele maatregelen in augustus ertoe geleid dat de lagere lastenontwikkeling in het inkomstenkader is gedekt met compenserende lastenverzwaring. Hierdoor sluit, conform de begrotingsregels, de lastenontwikkeling weer aan bij wat beoogd was bij Startnota (tabel 1).