Deze paragraaf gaat in op de verwachte totale belasting- en premieontvangsten ('de ontvangsten'). Naar verwachting bedragen de ontvangsten in 2023 380,0 miljard euro. In de periode 2024-2028 groeien de ontvangsten verder door tot 470,5 miljard euro. Deze paragraaf begint met een korte toelichting op de gehanteerde ramingsmethodiek, gevolgd door toelichting op de ontwikkeling van de ontvangsten tussen 2023 en 2028. Vervolgens worden voor 2023 de belangrijkste mutaties ten opzichte van de Miljoenennota 2023 toegelicht en uitgesplitst naar belastingsoort. Tot slot wordt de verwerking van actuele inzichten in belastinguitstel toegelicht.

De inkomstenraming is een belangrijke bouwsteen voor het bepalen van het begrotingssaldo en de financieringsbehoefte van het Rijk. De inkomsten zijn sterk gevoelig voor economische ontwikkelingen. Daarom worden diverse macro-economische variabelen als input voor het ramingsmodel benut, zoals de groei van het bbp, de werkgelegenheid en de groei van de lonen. De ontwikkeling van deze economische variabelen wordt geschat door het CPB. Via een econometrisch model wordt wat er in de economie gebeurt per belastingsoort vertaald naar een verwachte ontwikkeling van de opbrengst: de endogene ontwikkeling. Om vervolgens te komen tot een raming van de ontvangsten, wordt die informatie gecombineerd met recente realisaties van de ontvangsten, de effecten van nieuw beleid en eventuele specifieke bijstellingen (bijvoorbeeld vanwege relevante uitvoeringsinformatie).

Tabel 17 toont de ontwikkeling van de totale belasting- en premieont vangsten over de periode 2023 tot en met 2028. De raming van de endogene groei is gebaseerd op het economisch beeld zoals geraamd door het CPB in het Centraal Economisch Plan 2023. De regel voor beleidsmaatregelen bevat de geraamde effecten van beleid. Hieronder vallen nog niet de mutaties benoemd in paragraaf 5.1 en andere nieuwe lastenmaatregelen benoemd in deze Voorjaarsnota. Deze worden verwerkt bij Miljoenennota 2024.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

Belastingen en premies volksverzekeringen | 295,1 | 313,2 | 319,7 | 333,7 | 346,9 | 360,5 |

- waarvan belastingen | 254,6 | 274,8 | 274,1 | 284,3 | 295,2 | 306,4 |

- waarvan premies volksverzekeringen | 40,6 | 38,3 | 45,6 | 49,4 | 51,6 | 54,1 |

Premies werknemersverzekeringen | 84,9 | 89,9 | 95,8 | 100,8 | 105,5 | 110,0 |

Totaal | 380,0 | 403,1 | 415,5 | 434,5 | 452,4 | 470,5 |

Mutatie | 23,0 | 12,5 | 19,0 | 17,9 | 18,1 | |

- waarvan endogene groei | 13,7 | 14,8 | 17,0 | 16,4 | 18,3 | |

- waarvan beleid | 9,3 | ‒ 2,3 | 1,9 | 1,5 | ‒ 0,2 | |

Endogene groei in % | 3,6% | 3,7% | 4,1% | 3,8% | 4,0% | |

Waardeontwikkeling bbp in % | 4,4% | 4,0% | 3,8% | 3,6% | n.n.b. |

Ten opzichte van de stand Miljoenennota 2023 zijn de geraamde inkomsten voor 2023 opwaarts bijgesteld met 13,6 miljard euro. Tabel 18 splitst de mutatie van de geraamde ontvangsten in 2023 uit in een deel dat verklaard wordt door beleidswijzigingen die sinds de Miljoenennota 2023 zijn doorgevoerd en een overig deel. Het overige deel (‘endogene ontwikkeling’) bestaat uit de doorwerking van de afwijking van de gerealiseerde ontvangsten in 2022 ten opzichte van de raming voor 2022, en uit nieuwe inzichten in de groei van de ontvangsten in 2023 zelf. De endogene ontwikkeling hangt in de regel samen met ontwikkelingen in de economie die anders uitpakken dan verwacht en met algemene ramingsonzekerheid.

Het effect van nieuw beleid is in 2023 sterk positief (+5,5 miljard euro). Dit volgt voornamelijk uit maatregelen die het kabinet heeft genomen om huishoudens te compenseren voor stijgende energieprijzen. Het pakket dat hiervoor was voorzien in de Miljoenennota 2023 bestond onder meer uit een verlaging van de energiebelasting met circa 5,4 miljard euro. Deze fiscale maatregel is teruggedraaid. In plaats daarvan is een (niet fiscaal) prijsplafond ingevoerd. Een andere maateregel met een belangrijke budgettaire impact in 2023 is uitstel van de verhoging van de verbruiksbelasting op niet alcoholische dranken met 1 jaar (-0,3 miljard euro).

De verticale endogene ontwikkeling is in 2023 ook sterk positief. Dit volgt ten eerste uit de doorwerking in 2023 van de hogere ontvangsten dan geraamd in 2022. Deze afwijking wordt nader toegelicht in het Financieel Jaarverslag Rijk 2022. Daarnaast leidt het economisch beeld in 2023 op basis van de CEP 2023 tot hogere geraamde ontvangsten dan het beeld op basis van de MEV 2023, waar de raming van de Miljoenennota 2023 op is gebaseerd. Zo raamt CPB in 2023 een sterkere stijging van de lonen, wat zich vertaalt in hogere ontvangsten in de loonheffing. Ook de vennootschapsbelasting levert een belangrijke bijdrage aan de hogere geraamde ontvangsten. Op basis van voorlopig opgelegde aanslagen wordt een verdere stijging van de ontvangsten geraamd.

(in miljarden euro) | Inkomsten |

|---|---|

Stand Miljoenennota 2023 | 366,4 |

Mutatie | 13,6 |

- waarvan doorwerking 2022 | 1,8 |

- waarvan economisch beeld 2023 | 6,4 |

- waarvan beleid | 5,5 |

Stand Voorjaarsnota 2023 | 380,0 |

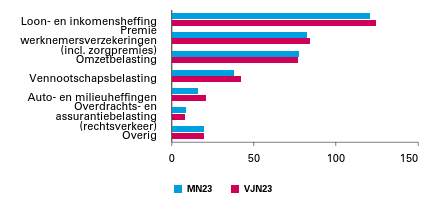

Figuur 5 toont voor enkele belangrijke belastingsoorten de verticale ontwikkeling van de verwachte ontvangsten. De ontvangsten van de loon- en inkomensheffing vormen de belangrijkste inkomstenbron. De raming is opwaarts bijgesteld. Dit komt met name door hogere geraamde stijging van de lonen. Dezelfde oorzaak speelt bij de hogere verwachte premies werknemersverzekeringen een rol. Bij de omzetbelasting is sprake van een (relatief) kleine daling van de verwachte ontvangsten. Dit volgt uit de doorwerking van lagere dan verwachte ontvangsten in 2022. De grootste mutatie is zichtbaar bij de vennootschapsbelasting. Dit volgt deels uit de doorwerking van hogere dan geraamde ontvangsten in 2022 en deels uit een gunstige prognose voor 2023 op basis van voorlopig opgelegde aanslagen. Bij de auto- en milieuheffingen speelt zoals toegelicht het terugdraaien van de verlaging van de energiebelasting een belangrijke rol. Tot slot zijn de verwachte ontvangsten uit de overdrachtsbelasting neerwaarts bijgesteld. Dit komt doordat de huizenmarkt sneller afkoelt dan geraamd. Bijlage 10 bevat een uitsplitsing op detailniveau van de raming van de ontvangsten, op zowel EMU- als kasbasis.

Figuur 5 Vergelijking inkomsten in 2023 volgens Miljoenennota 2023 en Voorjaarsnota 2023

Belastinguitstel

Per 1 april bedraagt de resterende belastingschuld op grond van de bijzondere regeling voor uitstel van betaling in verband met het coronavirus ca. 16,5 miljard euro. Het Ministerie van Financiën corrigeert de verwachte ontvangsten op EMU-basis voor betalingen op deze schuld en houdt er hierbij rekening mee dat een deel van de schuld niet afbetaald wordt, bijvoorbeeld als gevolg van faillissement. In de Voorjaarsnota 2022 is hiertoe een afslag genomen van ongeveer 6 miljard euro op de uitstaande schuld. Deze afslag is gebaseerd op de verhouding tussen de pre-coronawinst en de coronaschuld van deze bedrijven, die in veel gevallen niet gunstig is.

Inmiddels is nieuwe relevante informatie beschikbaar om mee te wegen. Ten eerste blijft het aantal faillissementen op nationaal niveau zeer laag.18 Ten tweede heeft CPB recentelijk een analyse uitgevoerd naar de faillissementskansen van bedrijven met coronaschulden.19 Op basis van hun pre-coronakenmerken blijken de faillissementskansen van deze bedrijven hoger te zijn dan gemiddeld. Tegelijkertijd berekent CPB dat 4-7% van de uitstaande schuld uitstaat bij bedrijven die gedurende de looptijd van de betalingsregeling betrokken zullen zijn bij een faillissement (bij constante faillissementskansen). Dit is een aanzienlijk lager percentage dan ingeschat in de Voorjaarsnota 2022. Tot slot wegen we de ervaring mee van de eerste maanden van het terugbetalen van de schuld. Ondernemers dienen sinds 1 oktober 2022 in maandelijkse termijnen hun schuld af te betalen. Hierbij valt op dat een grote groep bedrijven op schema ligt of zelfs sneller afbetaald, maar een grote minderheid achterloopt of helemaal nog niet heeft betaald. Deze groep is verantwoordelijk voor ongeveer 4,5 miljard euro van de resterende schuld. Een relatief grotere kans op afstel lijkt bij deze groep aannemelijk, hier kan echter pas stelliger uitspraak over worden gedaan wanneer de achterstand reden is om de betalingsregeling te beëindigen. Dit is nu nog niet het geval.

Hoewel de situatie alles overziend onzeker blijft, geeft deze nieuwe informatie per saldo aanleiding om de verwachte hoeveelheid «afstel» te verlagen. Daarom is in deze nota het verwachte bedrag aan afstel over de nu nog resterende schuld verlaagd naar ongeveer 2,5 miljard euro. Dit is verwerkt in het gerapporteerde cijferbeeld. Voor begrotingsjaar 2023 betekent dit hogere kasontvangsten dan eerder geraamd. Voor het beeld op EMU-basis maakt dit geen verschil: de belastingschulden worden op EMU-basis toegerekend aan het jaar waarin ze zijn ontstaan (voornamelijk 2020 en 2021).