Downloads

Voorjaarsnota

VOORWOORD

Voor u ligt de Voorjaarsnota 2024 van het demissionaire kabinet. Ruim twee jaar geleden begon dit kabinet met ambitieuze plannen om de grote uitdagingen op het gebied van onder meer klimaat, onderwijs, veiligheid en bestaanszekerheid het hoofd te bieden. We hebben veel van die plannen waargemaakt. Zo hebben we geïnvesteerd in kansengelijkheid en onderwijs, in de grote transities rondom klimaat en energie, in veiligheid en defensie en in de vermindering van (kinder)armoede.

Intussen stond de wereld niet stil. We kregen te maken met ernstige geopolitieke ontwikkelingen, zoals de oorlog in Oekraïne die ook leidde tot stijgende energieprijzen en hoge inflatie. Dit noopte tot extra maatregelen om te voorkomen dat meer mensen in de financiële problemen zouden komen. Daarnaast maakten we middelen vrij om grote aantallen Oekraïense vluchtelingen op te vangen en om Oekraïne financieel en militair te steunen.

Deze ontwikkelingen zorgden er ook voor dat we anders naar de toekomst zijn gaan kijken. Vrede en welvaart zijn nog minder vanzelfsprekend dan twee jaar geleden. Ook met deze Voorjaarsnota investeren we daarom extra in militaire en financiële steun voor Oekraïne en de opvang van Oekraïense vluchtelingen in 2024 en 2025. Daarnaast gaat er structureel 500 miljoen euro extra naar Defensie, voor luchtverdediging en munitie.

Vanwege de demissionaire status van het kabinet zijn we terughoudend met nieuw beleid. We gaan door met de ambities uit het regeerakkoord en nemen een beperkt aantal nieuwe maatregelen. Zo hebben we middelen vrijgemaakt om de knelpunten in de halfgeleiderindustrie aan te pakken, en is er extra geld voor afspraken met medeoverheden. Ook hebben we extra uitgaven voor Toeslagenherstel en Groningen ingepast. We hebben dit mede kunnen doen door het ritme van investeringen realistischer te ramen.

Hiermee ligt er een begroting die in 2024 en 2025 voldoet aan de Europese begrotingsafspraken. Op langere termijn zijn keuzes nodig om de overheidsfinanciën gezond te houden. Deze Voorjaarsnota biedt hiervoor een basis waar een nieuw kabinet op kan voortbouwen.

1 INLEIDING

De Voorjaarsnota 2024 bevat een eerste update van de Rijksbegroting voor de komende jaren. Sinds twee jaar geeft de Voorjaarsnota ook een meerjarig beeld van de uitgaven en de hoofdlijnen van de inkomsten. Hiermee wordt het parlement eerder geïnformeerd over de besluitvorming. Deze werkwijze is transparanter, leidt daarmee tot een betere informatievoorziening en geeft het parlement meer tijd voor de behandeling van de begroting en het Belastingplan. Dit versterkt het budgetrecht van het parlement.

Vanwege de demissionaire status van het kabinet past dit voorjaar terughoudendheid bij nieuw beleid. In het begrotingsproces staat het voorjaar in het teken van integrale besluitvorming: mee- en tegenvallers worden in kaart gebracht en beleidswensen worden tegen elkaar afgewogen. Het totaal wordt ingepast binnen de budgettaire kaders, die voortvloeien uit het coalitieakkoord en het raamwerk vormen waarbinnen de noodzakelijke investeringen uit ditzelfde akkoord plaatsvinden. De budgettaire kaders omvatten zowel het uitgaven- als het inkomstenkader. Deze kaders vormen geen doel op zich, maar zorgen ervoor dat het kabinet de rekening zo eerlijk mogelijk over generaties verdeelt en belastingmiddelen zo doelmatig mogelijk besteedt. Meer concreet heeft het kabinet dit voorjaar ingezet op het in het goede kasritme plaatsen van de uitgaven in de begrotingen. Daarnaast hebben departementen de tegenvallers ingepast op hun begroting. Ook was er sprake van enkele meevallers in de uitvoering bij VWS, SZW en OCW.

Het kabinet blijft missionair handelen op enkele belangrijke dossiers die niet kunnen wachten. Het gaat hierbij om het herstel van de schade en versterking in Groningen, de hersteloperatie toeslagen, de opvang van Oekraïense ontheemden en steun aan Oekraïne. Ook blijft het kabinet de afspraken uit het coalitieakkoord zo goed mogelijk uitvoeren. De aanpak van belangrijke maatschappelijke uitdagingen, bijvoorbeeld op het gebied van de woningmarkt, onderwijs en klimaat, laat namelijk niet op zich wachten. Enkele aangenomen amendementen op de ontwerpbegrotingen die ondeugdelijk waren gedekt, zijn via deze Voorjaarsnota alsnog van deugdelijke dekking op de departementale begrotingen voorzien.

Het kabinet blijft uitvoering geven aan het coalitieakkoord. Hiervoor worden middelen van de Aanvullende Post overgeheveld naar de departementale begrotingen. Ook blijft het kabinet werken aan de houdbaarheid van de zorg. Daarom worden de openstaande taakstellingen ingevuld met concrete maatregelen. Verder heeft het kabinet middelen ter beschikking gesteld om knelpunten aan te pakken in de Nederlandse halfgeleidersector (microchipsector). Daarnaast is met de medeoverheden een afspraak gemaakt om in lijn met het advies van de Raad van State de normeringssystematiek vanaf 2024 te koppelen aan het bbp. De oploop van de opschalingskorting wordt geschrapt en gemeenten en provincies worden incidenteel grotendeels gecompenseerd voor de overgang naar de nieuwe bbp-systematiek. Ook investeert het kabinet aanvullend structureel 500 miljoen euro in verdere versterking van de luchtverdediging en munitie van de eigen krijgsmacht. Daarnaast is het kabinet in gesprek met de Tweede Kamer over een aanpak van de mestproblematiek. Tabel 1 toont de uitgavenbesluitvorming.

Het kabinet heeft het inkomstenkader gesloten. Sinds de Miljoenennota 2024 was een aanzienlijke derving ontstaan, met name als gevolg van het niet doorgaan van het wetsvoorstel industrie en elektriciteit en het behoud van de salderingsregeling als gevolg van stemmingen in de Eerste Kamer. Voor de derving is een technische invulling opgenomen als dekking. Dit betekent dat is afgesproken dat er een tweede wegingsmoment komt in augustus, waarbij de dekking kan worden vervangen door een andere dekkingsbron. Voor de technische invulling is aangesloten bij de bron van de derving. Dat betekent dat de hogere schijven binnen de energiebelasting worden verhoogd voor de maatregelen in de industrie. Voor het behoud van de salderingsregeling wordt het aangrijpingspunt voor het toptarief minder verhoogd dan voorgenomen en de mkb-winstvrijstelling verlaagd. Tabel 2 toont de inkomstenbesluitvorming.

Het EMU-saldo komt uit op ‒ 2,5% bbp in 2024 en ‒ 2,8% bbp in 2025. Het kabinet houdt zich dit voorjaar aan de uitgavenplafonds en het inkomstenkader voor 2024 en 2025. De afgelopen jaren viel het EMU-saldo steeds positiever uit dan in eerste instantie begroot. Het is de afgelopen periode niet altijd mogelijk gebleken om alle begrote middelen daadwerkelijk uit te geven; dit noemen we onderuitputting.

Deze onderuitputting was aanleiding om tijdens deze voorjaarsbesluitvorming kritisch naar de ramingen binnen de begrotingen te kijken, om deze in een realistischer kasritme te zetten. Als onderdeel van deze voorjaarsbesluitvorming zijn op de begrotingen begrote middelen doorgeschoven naar latere jaren als de verwachting is dat ze dit jaar niet tot besteding komen. Tegelijkertijd blijven de ambities van het kabinet ook voor dit jaar overeind, bijvoorbeeld op het gebied van defensie, klimaat en het Transitiefonds. De departementen zullen zich tot het uiterste inspannen om deze ambities te realiseren. Hierbij blijft echter sprake van onzekerheid of het in deze mate lukt de gereserveerde middelen dit jaar en de komende jaren uit te geven. Het kabinet acht het verder ophogen van aanvullende onderuitputting op dit moment niet verstandig. Het kabinet wil echter, ook in het licht van de motie Flach en Grinwis die de regering oproept om de mate van onderuitputting te verminderen, oog blijven houden voor het realisme van de begroting. Het kabinet zal daarom bij Miljoenennota opnieuw bezien of de huidige uitgavenraming aanpassing behoeft. Een gedetailleerd overzicht van de ontwikkeling van het EMU-saldo, de EMU-schuld en het instrument aanvullende onderuitputting in de begroting is te vinden in hoofdstuk 3.

De onderuitputting heeft een positief effect op het EMU-saldo op de korte termijn, maar de middelen zullen op een later moment tot besteding komen. Dit belast het EMU-saldo in latere jaren. De combinatie van een ambitieuze investeringsagenda, oplopende rentelasten en vergrijzingskosten zorgt ervoor dat de overheidsfinanciën geleidelijk verslechteren. Dit effect zet zich door in de periode na 2028, zoals blijkt uit de cijfers uit het CEP. Het is aan een volgend kabinet om keuzes te maken over het begrotingsbeleid in de context van de bovengenoemde ontwikkeling van de overheidsfinanciën.

Dit jaar is een verdere stap gezet om de voorjaarsbesluitvorming te vervroegen en voor het eerst aan te sluiten bij het Europees Semester. Het CPB stelt een ex-anteraming op, dat wil zeggen zonder nieuwe macro-economische doorrekening, maar inclusief de voorjaarsbesluitvorming. Daarnaast gaat de Raad van State een advies uitbrengen. Tegelijkertijd met het Stabiliteitsprogramma zal de kabinetsreactie op het Raad van State advies worden gepubliceerd. Het Stabiliteitsprogramma, met daarin voor het eerst de voorjaarsbesluitvorming inclusief doorrekening van het CPB, wordt voor de deadline van 1 mei verzonden naar de Europese Commissie om zo alvast beter aan te gaan sluiten bij het Europees semester. Dit alles draagt bij aan een betere informatievoorziening aan alle belanghebbenden.

Samenvatting besluitvorming uitgaven en inkomsten

Met onderstaande tabellen wordt de besluitvorming zo inzichtelijk mogelijk samengevat. Tabel 1 toont de samenvatting van de uitgavenbesluitvorming. Vervolgens geeft tabel 2 een samenvatting van de inkomstenbesluitvorming. Onder deze tabellen wordt per reeks een korte toelichting en een verwijzing naar de hoofdtekst gegeven. Tabel 3 geeft een overzicht van de ontwikkeling van het EMU-saldo.

+ is hogere uitgaven in miljarden euro | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|

Uitvoeringsinformatie | |||||

SZW | ‒ 1,0 | ‒ 0,9 | ‒ 0,9 | ‒ 1,2 | ‒ 1,3 |

VWS | ‒ 0,7 | ‒ 0,2 | ‒ 0,1 | ‒ 0,1 | ‒ 0,1 |

OCW | 0,1 | ‒ 0,6 | ‒ 0,7 | ‒ 0,7 | ‒ 0,7 |

Vrijval SDE | ‒ 1,7 | ‒ 1,3 | ‒ 0,9 | ||

Verbeteren kasritmes | |||||

Kasschuiven Defensie | ‒ 2,1 | ‒ 0,9 | 1,4 | 0,6 | 0,5 |

Kasschuiven I&W | ‒ 1,3 | ‒ 1,0 | 0,1 | 0,3 | 0,1 |

Kasschuiven Klimaatfonds | ‒ 0,2 | ‒ 0,9 | 1,1 | ‒ 0,2 | ‒ 0,5 |

Overige kasschuiven uit voorjaarsbesluitvorming | ‒ 1,7 | ‒ 1,3 | 0,6 | 0,5 | 0,4 |

Oekraïne | 3,2 | 5,2 | 3,1 | 0,3 | 0,2 |

wv. Militaire steun | 2,0 | 1,7 | 2,0 | 0,0 | 0,1 |

wv. Niet-militaire steun | 0,9 | 0,6 | 0,3 | 0,2 | 0,0 |

wv. Opvang ontheemden | 0,5 | 2,7 | 0,7 | 0,0 | 0,0 |

wv. Leveringszekerheid | ‒ 0,2 | 0,1 | 0,1 | 0,1 | 0,1 |

Toeslagen Herstel en SGH-route | 0,4 | 0,9 | 0,6 | 0,4 | 0,0 |

Groningen schade en versterken | ‒ 0,1 | 0,5 | 0,3 | 0,0 | 0,1 |

Halfgeleidersector | ‒ 0,7 | ‒ 0,3 | 0,0 | 0,1 | 0,1 |

wv. Investeringen | 0,0 | 0,1 | 0,2 | 0,1 | 0,1 |

wv. Bijdrage uit Nationaal Groeifonds | ‒ 0,7 | ‒ 0,4 | ‒ 0,2 | 0,0 | 0,0 |

Medeoverheden | |||||

Schrappen oploop opschalingskorting en bbp-systematiek Gemeenten en Provincies | ‒ 0,1 | ‒ 0,9 | 0,8 | 0,8 | 0,8 |

Reservering indexatie demografie Wmo | 0,1 | 0,2 | 0,2 | 0,3 | |

Intensivering Defensie | 0,5 | ||||

Asiel | 0,9 | 0,5 | 0,6 | ||

Loon- en prijsbijstelling op basis van CEP | 0,2 | ‒ 1,6 | ‒ 4,1 | ‒ 5,3 | ‒ 5,5 |

Overige mutaties op de plafonds | 1,2 | 0,1 | 0,3 | 0,9 | ‒ 1,3 |

Totale uitgavenontwikkeling op de plafonds | ‒ 4,0 | ‒ 5,7 | ‒ 1,1 | ‒ 4,7 | ‒ 7,2 |

Oekraïne-uitgaven buiten het plafond | 2,1 | 4,5 | 2,7 | 0,0 | 0,1 |

Uitvoeringsinformatie

De begrotingen zijn geactualiseerd op basis van recente uitvoeringsinformatie, dit leidt tot per saldo meevallers op de begrotingen van SZW, VWS en OCW.

Vrijval SDE

Doordat energieprijzen meerjarig hoger uitvallen, is er in 2026-2029 minder budget benodigd voor de subsidieregelingen Stimulering Duurzame Energieproductie en klimaattransitie (SDE). De SDE-kasraming wordt hierop aangepast. Deze ruimte komt ten goede van het rijksbrede beeld.

Verbeteren kasritmes

De inzet van het kabinet om tot meer realistische kasritmes te komen, heeft ertoe geleid dat uitgaven aan investeringen naar latere jaren zijn geschoven op de begrotingen van Defensie, I&W en bij het Klimaatfonds. Naast investeringen zijn er ook reguliere uitgaven uit 2024 en 2025 naar latere jaren doorgeschoven.

Oekraïne

Het kabinet blijft Oekraïne steunen, in Oekraïne en in Nederland. Daarom worden aanvullende middelen beschikbaar gesteld voor militaire en niet-militaire internationale steun. De binnenlandse regelingen waaronder opvang van Oekraïense ontheemden worden verlengd tot maart 2026. Ook blijft het kabinet middelen beschikbaar stellen om de leveringszekerheid van aardgas te borgen.

Toeslagen Herstel en SGH-route

De meerjarige raming voor toeslagenherstel is herijkt waaruit een verhoging van het uitgavenbudget volgt. Deze tegenvaller wordt onder andere veroorzaakt door een hoger aantal aanmeldingen, een stijging van het aantal bezwaren en beroepen en een vooralsnog lagere productiviteitsstijging in het bezwaar- en beroepsproces. Daarnaast worden er middelen gereserveerd voor de compensatie van aanvullende schade (SGH-route).

Groningen schade en versterken

Voor Groningen worden jaarlijks bij de Voorjaarsnota zowel de uitgaven en ontvangsten van de reguliere schade- en versterkingsraming als ook de bijdrage aan EBN (voorheen kapitaalinjectie EBN genoemd) geactualiseerd. De bijstelling voor de uitgaven worden verwerkt ten laste van het rijksbrede beeld en wordt onder andere veroorzaakt door hogere bouwkosten en vertraging in het voorgaande jaar. Daarnaast heeft het kabinet een nieuwe aanpak voor de afhandeling van schades uitgewerkt in reactie op het rapport van de parlementaire enquêtecommissie aardgaswinning Groningen (PEGA). Dit leidt tot hogere uitgaven voor schade-vergoedingen en de uitvoeringskosten van het Instituut Mijnbouwschade Groningen (IMG).

Halfgeleidersector

Het kabinet stelt middelen ter beschikking om knelpunten aan te pakken in de Nederlandse halfgeleidersector (microchipsector), ter bevordering van het ondernemingsklimaat, en ter bevordering van het duurzaam verdienvermogen en de economische veiligheid van Nederland. De middelen zijn bestemd voor verschillende maatregelen op het gebied van woningbouw, infrastructuur en onderwijs in de regio Eindhoven. Het merendeel van de dekking van deze uitgaven komt uit het Nationaal Groeifonds (NGF).

Medeoverheden

Het kabinet heeft in samenspraak met de koepels van de medeoverheden besloten om de oploop van de opschalingskorting te schrappen vanaf 2026 en tegelijkertijd de nieuwe financieringssystematiek op basis van bbp vervroegd vanaf 2024 in te voeren. Gemeenten en provincies worden incidenteel grotendeels gecompenseerd voor de overgang naar de nieuwe bbp-systematiek. Daarnaast is afgesproken dat de Wmo (nader te bepalen deel) in de toekomst niet langer via de algemene uitkering van het Gemeentefonds gaat, maar via een aparte financiering. Afhankelijk van de gekozen bekostigingsvorm wordt een passende indexering onderzocht. Het Rijk treft vooruitlopend op de uitwerking een reservering op de Aanvullende Post voor een aanvullende indexering voor demografie bovenop de bbp-systematiek.

Intensivering Defensie

Het kabinet stelt in 2028 incidenteel 500 miljoen euro beschikbaar voor versterking van de luchtverdediging en voor munitie voor de eigen krijgsmacht. Daarnaast wordt als onderdeel van de totale kasschuif op de begroting van Defensie 500 miljoen euro in 2029 toegevoegd. Deze middelen worden na de meerjarenperiode structureel in de begroting verwerkt ten behoeve van munitie en luchtverdediging.

Asiel

Uit de meest recente Meerjaren Productie Prognose (MPP) 2024-I volgt meerjarig een hogere asielinstroom dan waar in de huidige begroting rekening mee is gehouden. Dit wordt net zoals bij Voorjaarsnota 2023 incidenteel in de periode 2024 tot en met 2026 verwerkt. Daarnaast wordt er door een gebrek aan reguliere opvangplekken aanvullende uitgaven gedaan voor (crisis)noodopvang in 2024 en 2025.

Loon- en prijsbijstelling

De loon- en prijsontwikkeling voor de komende jaren is structureel neerwaarts bijgesteld ten opzichte van de Miljoenennota 2024. Deze bijstelling volgt uit het Centraal Economisch Plan 2024 (CEP) van het Centraal Planbureau (CPB).

Overige mutaties op de plafonds

Dit bevat meerdere kleinere aanpassingen van de begrotingen volgend uit de voorjaarsbesluitvorming en overige wijzigingen sinds de Miljoenennota zoals nota's van wijziging en amendementen. In de plafondtoetsen onder paragraaf 4.1 worden alle mutaties op de plafonds afzonderlijk toegelicht.

(+ is saldoverbeterend, hogere inkomsten in miljarden) | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|

Besluitvorming belasting- en premieinkomsten (+ is hogere inkomsten) | 0,0 | 0,1 | ‒ 0,1 | 0,0 | 0,0 |

Derving klimaatpakket industrie | 0,0 | ‒ 0,2 | ‒ 0,2 | ‒ 0,3 | ‒ 0,3 |

Technische invulling klimaatpakket industrie | |||||

wv. Afschaffen vrijstelling kolenbelasting duaal verbruik | 0,0 | 0,0 | 0,0 | 0,1 | 0,1 |

wv. Verhogen tarief 3e, 4e en 5e schijf EB aardgas | 0,0 | 0,2 | 0,2 | 0,2 | 0,2 |

Derving salderingsregeling | 0,0 | ‒ 0,2 | ‒ 0,3 | ‒ 0,3 | ‒ 0,4 |

Technische invulling salderingsregeling | |||||

wv. Verlaging aangrijpingspunt toptarief inkomstenbelasting met € 557 | 0,0 | 0,2 | 0,2 | 0,2 | 0,2 |

wv. Verlagen MKB-winstvrijstelling naar 12,03% | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 |

Som aanvullend pakket mobiliteit | 0,0 | 0,0 | ‒ 0,3 | 0,0 | 0,1 |

Som pakket reparaties koopkracht | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Som overig inkomstenkader | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 |

Totaal inkomsten pakket maatregelen kamer najaar 2023 | ‒ 0,8 | 1,4 | 1,3 | 1,3 | 1,3 |

Kadercorrectie voor pakket maatregelen kamer najaar 2023 | 0,8 | ‒ 1,4 | ‒ 1,3 | ‒ 1,3 | ‒ 1,3 |

Derving klimaatpakket industrie

Dit is de derving als gevolg van het verwerpen door de Eerste Kamer van het wetsvoorstel Wet fiscale klimaatmaatregelen industrie en elektriciteit. Dit levert een derving op van 201 miljoen euro structureel en incidenteel 1,3 miljard euro t/m 2030. Daarnaast gaat het om de derving door het terugdraaien van de verhoging van de CO2-heffing glastuinbouw conform motie Grinwis.

Technische invulling klimaatpakket industrie

De technische invulling van de dekking bestaat uit het afschaffen van de vrijstelling voor duaal en non-energetisch verbruik kolen per 2027, en het verhogen van het tarief 3e, 4e en 5e schijf in de energiebelasting op gas aardgas per 2025.

Derving salderingsregeling

Op 13 februari heeft de Eerste Kamer het wetsvoorstel om de salderingsregeling af te schaffen verworpen. De budgettaire derving loopt op van 245 miljoen euro in 2025 tot 717 miljoen euro structureel (vanaf 2031).

Technische invulling salderingsregeling

De technische invulling van de dekking bestaat uit een verlaging van het aangrijpingspunt van het toptarief in de inkomstenbelasting met €557, en het verlagen van de MKB-winstvrijstelling naar 12,03%.

Som aanvullend pakket mobiliteit

In het kader van de klimaatbesluitvorming is afgesproken dat er binnen de motorrijtuigenbelasting (mrb) een tariefkorting komt voor emissievrije personenauto’s van 40% in 2026, 30% tussen 2027 en 2029, en 25% in 2030. Na 2030 loopt de tijdelijke korting af. De reeds bestaande tariefkorting in de motorrijtuigenbelasting loopt per 1 januari 2026 af. Dit wordt gedekt uit een aanpassing van de Belasting van personenauto's en motorrijwielen (Bpm), de resterende envelop grondslagerosie en de middelen voor de aanschafsubsidie tweedehands EV.

Som pakket reparaties koopkracht

Twee reparaties zijn achteraf noodzakelijk gebleken op koopkrachtmaatregelen uit augustus (in aanvulling op de verhoging van de huurtoeslag). Het gaat om de aanpassing van de grens voor kwijtschelding en maatregelen voor de eenverdienersproblematiek. Dit wordt gedekt door het niet laten doorwerken van de verhoging van het wettelijk minimumloon op de arbeidskorting.

Som overig inkomstenkader

Deze categorie zijn de reguliere inkomstenmutaties, waaronder de budgettaire gevolgen van herijkingen en de doorwerking van de zorguitgaven via de premies, en maatregelen met budgettaire gevolgen die in het Belastingplan opgenomen kunnen worden. Deze leveren per saldo extra dekking op die is gebruikt voor de derving van de salderingsregeling.

Totaal inkomsten pakket maatregelen kamer najaar 2023 en kadercorrectie

Bij de Algemene Politieke Beschouwingen in 2023 en de behandeling van de verschillende begrotingen en het belastingplan, is een groot aantal amendementen en moties aangenomen. Deze hebben impact op het inkomstenkader. Aangezien deze moties en amendementen samen met een aantal aanpassingen aan de uitgavenkant, optellen tot een totaalpakket (met dekking), wordt hiervoor eenmalig het inkomstenkader gecorrigeerd.

(+ is overschot, hogere inkomsten, lagere uitgaven in miljarden euro) | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|

I. EMU-saldo Miljoenennota 2024 | ‒ 31,7 | ‒ 32,4 | ‒ 42,0 | ‒ 31,7 | ‒ 39,4 |

II. Totale uitgavenontwikkeling op de plafonds (+ is lagere uitgaven) | 4,0 | 5,7 | 1,1 | 4,7 | 7,2 |

Wv. Oekraïne | ‒ 1,0 | ‒ 0,7 | ‒ 0,4 | ‒ 0,2 | ‒ 0,1 |

III. Uitgaven buiten het plafond en overige correcties (+ is lagere uitgaven) | 2,0 | ‒ 4,9 | ‒ 2,0 | 0,3 | ‒ 0,2 |

Wv. Oekraïne | ‒ 2,1 | ‒ 4,5 | ‒ 2,7 | 0,0 | ‒ 0,1 |

IV. Belasting- en premieinkomsten (+ is hogere inkomsten) | ‒ 1,4 | ‒ 0,1 | ‒ 4,3 | ‒ 5,1 | ‒ 5,2 |

V. EMU-saldo Voorjaarsnota 2024 (=I+II+III+IV) | ‒ 27,1 | ‒ 31,8 | ‒ 47,2 | ‒ 31,8 | ‒ 37,6 |

VI. EMU-saldo Voorjaarsnota 2024 in % bbp | ‒ 2,5% | ‒ 2,8% | ‒ 4,0% | ‒ 2,6% | ‒ 3,0% |

1

De tabel is geschoond voor het effect van de omvorming van de rechtsvorm van Prorail. Dit betreft een technische effect als gevolg van een eenmalige belastingafdracht die optreedt bij de omvorming en waardoor gelijktijdig de inkomsten en uitgaven stijgen. De middelen worden nu afgeboekt en zodra er meer duidelijkheid is over de omvorming, worden de middelen op basis van actuele standen opnieuw geraamd.

Ontwikkeling EMU-saldo

Tabel 3 toont de ontwikkeling van het EMU-saldo. Deze wordt verder toegelicht in hoofdstuk 3. De regel totale uitgavenontwikkeling op de plafonds sluit aan op dezelfde regel in tabel 1 samenvatting uitgavenbesluitvorming. In de belasting- en premieinkomsten is het effect van nieuw beleid in 2024 negatief op EMU-basis. Dit verschilt van het effect volgens het inkomstenkader; de besluitvorming vindt plaats op basis van de inkomstenkaderreeksen. Tussen het inkomstenkader en het EMU-saldo zitten een aantal definitieverschillen, zoals bijvoorbeeld anticipatie-effecten. Dit anticipatie-effect zorgt voor grote incidentele opbrengsten in 2023 van circa 5 miljard euro. Hierdoor ontstaat met name op de korte termijn een beleidsmatige daling van de ontvangsten. Meerjarig dalen de inkomsten structureel met circa 5 miljard euro. Dit is voornamelijk het gevolg van minder verwachte loongroei na 2024 met bijbehorende lagere inkomsten voor loon- en inkomstenbelasting. Aan de uitgavenkant zorgt dit voor een meevaller, door bijvoorbeeld lagere uitgaven aan salarissen voor ambtenaren.

Leeswijzer

De Voorjaarsnota begint in hoofdstuk 2 met het huidige economisch beeld. Vervolgens toont hoofdstuk 3 de huidige ramingen voor het EMU-saldo en de EMU-schuld. hoofdstuk 4 schetst het beeld van de uitgavenkant. Hoofdstuk 5 bevat een overzicht van belasting- en premie-inkomsten. Tot slot toont hoofdstuk 6 de horizontale ontwikkeling van de uitgaven.

Deze Voorjaarsnota heeft twaalf bijlagen. Bijlage 1 geeft een overzicht van de budgettaire kerngegevens. Bijlage 2 bevat de verticale toelichting. Dit is een cijfermatig overzicht voor iedere begroting van budgettaire veranderingen die zich hebben voorgedaan sinds de Miljoenennota. Bijlage 3 geeft een overzicht van de overboekingen van coalitieakkoordmiddelen vanaf de aanvullende post. Bijlage 4 geeft de uitgaven weer die gerelateerd zijn aan de oorlog in Oekraïne. Bijlage 5 bevat een overzicht van de dossiers rond de schade- en versterkingsoperatie in Groningen. Bijlage 6 geeft een overzicht van de uitgaven rondom Toeslagen Herstel. In bijlage 7 wordt de normeringssystematiek toegelicht. Vervolgens bevat bijlage 8 de geraamde belasting- en premieontvangsten. Bijlage 9 bevat de fiscale sleuteltabel. Bijlage 10 en 11 gaan in op fiscale constructies en de vermogensverdeling. Bijlage 12 beschrijft de taakopdracht interdepartementaal beleidsonderzoek.

2 ECONOMISCH BEELD

Na een jaar van economische stagnatie volgt de komende jaren naar verwachting een gematigde economische groei. Voor 2024 raamt het CPB een economische groei van 1,1% en voor 2025 raamt het CPB deze op 1,6%. Onderliggend verwacht het CPB hierbij dat de economie in 2024 en 2025 ongeveer even sterk groeit. Het verschil wordt voornamelijk veroorzaakt door een statistisch effect, het zogenaamde overloopeffect.

De forse stijgingen van voedsel- en energieprijzen en het bijbehorende verkrappende beleid van centrale banken koelden de economie in 2023 af. De grootste prijsstijgingen lijken nu achter de rug en de lonen stijgen snel, onder andere vanwege de arbeidsmarktkrapte. Hierdoor hebben huishoudens meer te besteden. De toename van de consumptie door huishoudens is dan ook, samen met expansief overheidsbeleid, een belangrijke reden voor de toename van de economische groei.

Ook de wereldhandel zal weer aantrekken. Hierdoor stijgt de uitvoer naar verwachting met 0,6%. De werkloosheid blijft in de raming zeer laag, rond de 3,7% over de hele beroepsbevolking. Dit is ruim onder het structurele niveau van 5,25%. De arbeidsmarkt blijft dus erg krap. Wel blijft de werkloosheid onder sommige groepen, zoals jongeren, hoger. Omdat de lonen afgelopen jaren zijn achtergebleven bij de inflatie wordt voor 2024 een inhaalslag verwacht. De lonen stijgen naar verwachting dan ook fors met 6,0%.

De economische groei voor 2024 is bijgesteld van 1,5% (in de Miljoenennota) naar 1,1% in de Voorjaarsnota op basis van het CEP. Dit is het gevolg van langzamer herstellende wereldhandel en een afname van de investeringen. Deze worden onder andere veroorzaakt door de hoge inflatie en de daarmee gepaard gaande stijging van de rente. Naar verwachting zal de inflatie afnemen van 3,9% in 2023 naar 2,9% in 2024 en 2,8% in 2025. Naar verwachting blijven de lonen sneller stijgen, met 6,0% in 2024 en 3,9% in 2025. Hiermee stijgen de lonen, gecorrigeerd voor inflatie, de komende jaren langzaam weer richting het niveau van voor 2022. Van een loonprijsspiraal lijkt vooralsnog geen sprake. Wel zal de stijging van de lonen de consumptie van huishoudens komende jaren stimuleren. In combinatie met stijgende overheidsuitgaven leidt dit tot aantrekkende, maar gematigde, economische groei in 2025 en verder. De arbeidsinkomensquote blijft naar verwachting nog een aantal jaren lager dan voor 2022.

2024 (mutaties per jaar in procenten) | Miljoenennota 2024 | Voorjaarsnota 2024 |

Bruto binnenlands product | 1,5 | 1,1 |

Consumptie huishoudens | 2,4 | 2,7 |

Consumptie overheid | 3,1 | 3,2 |

Investeringen (incl. voorraden) | 0,3 | ‒ 3,1 |

Relevante wereldhandelsvolume | 2,9 | 1,7 |

Uitvoer van goederen en diensten | 1,5 | 0,6 |

Invoer van goederen en diensten | 2,1 | 1,1 |

Inflatie (mutatie cpi) | 3,9 | 2,9 |

Lange rente Nederland (niveau in %) | 2,8 | 2,4 |

Werkloosheid (% beroepsbevolking) | 4,0 | 3,7 |

Cao-loon marktsector | 5,6 | 6,0 |

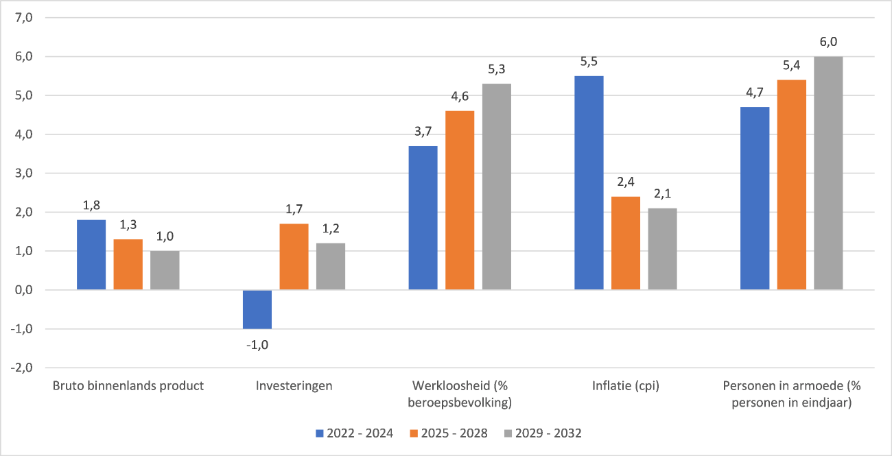

Ook op de middellange termijn raamt het CPB aanhoudende gematigde bbp-groei. De afgelopen decennia groeide de economie door een stijging van zowel de arbeidsproductiviteit als het aantal werkenden. Door vergrijzing zal de stijging van het aantal werkenden de komende jaren afnemen. Bovendien zal een groter deel van de werkenden in de zorg werken. De economische groei zal dus vooral gedreven moeten worden door de (lagere) stijging van de arbeidsproductiviteit. De toename van de investeringen loopt ook iets terug, van 1,7% per jaar in de periode 2025 tot en met 2028 tot 1,2% in de jaren 2029 tot en met 2032. De inflatie neemt langzaam maar gestaag af tot de doelstelling van de ECB van 2,0%. Het aantal huishoudens onder de armoedegrens is afgelopen jaren, ondanks de sterke stijging van de energieprijzen, gedaald. Gericht beleid van het kabinet heeft het percentage personen dat onder de armoedegrens leeft verlaagd van 6,1% in 2021 tot naar verwachting 4,7% in 2024. Dit percentage zal, zonder aanvullend beleid, richting 2032 toenemen. Deze stijging vindt vooral plaats bij huishoudens die afhankelijk zijn van een uitkering en is het gevolg van de afbouw van de dubbele algemene heffingskorting in de bijstand, die deze groep het hardst raakt.

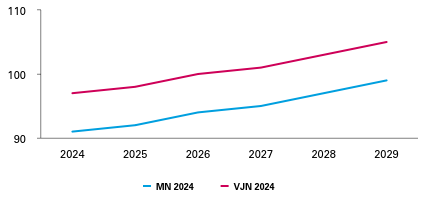

Figuur 3 Ontwikkelingen van kernindicatoren op de middellange termijn

Bron: CPB

3 OVERHEIDSSALDO EN SCHULD

3.1 Ontwikkeling overheidssaldo en schuld

Saldo en schuld tot en met 2029

Het overheidssaldo, ook wel het EMU-saldo genoemd, komt in 2024 naar verwachting uit op ‒ 2,5% bbp. Dit is te zien in tabel 5. Ten opzichte van de Miljoenennota 2024 is dit een verbetering van 0,4% bbp. Vanaf 2025 ligt het saldo tussen de ‒ 2,6% bbp en ‒ 3% bbp. 2026 is hierop een uitzondering met een saldo van ‒ 4% bbp. Dit komt mede door het omzetten van de begrotingsgefinancierde militaire pensioenen naar kapitaaldekking (affinancieren). Dit leidt tot een eenmalige kostenpost van 8,5 miljard euro.

De geraamde EMU-schuld ligt dit jaar naar verwachting op 47,2% bbp en loopt in latere jaren op naar 55,0% bbp.

(- is tekort) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

EMU-saldo (in miljarden euro) | ‒ 27,1 | ‒ 31,8 | ‒ 47,2 | ‒ 31,8 | ‒ 37,6 | ‒ 39,9 |

EMU-saldo (in procenten bbp) | ‒ 2,5% | ‒ 2,8% | ‒ 4,0% | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% |

EMU-schuld (in miljarden euro) | 512,9 | 556,6 | 604,3 | 637,6 | 678,7 | 721,2 |

EMU-schuld (in procenten bbp) | 47,2% | 49,3% | 51,4% | 52,3% | 53,7% | 55,0% |

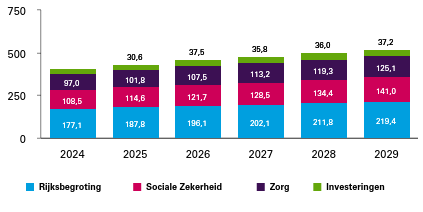

Tabel 6 geeft een overzicht van de verschillende onderdelen van de overheidsfinanciën. De inkomsten worden opgeteld bij de uitgaven op de verschillende uitgavenplafonds, de overige netto-uitgaven en correcties voor het EMU-saldo. Dit leidt tot het saldo van de centrale overheid. Hier wordt het EMU-saldo decentrale overheden bij opgeteld om tot het totale EMU-saldo voor de collectieve sector te komen.

(in miljarden euro, tenzij anders aangegeven) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|---|---|

A | Inkomsten (belastingen en sociale premies) | 401,6 | 421,9 | 438,6 | 456,3 | 473,6 | 492,5 |

B | Reguliere uitgaven onder het uitgavenplafond | 408,1 | 434,8 | 462,8 | 479,7 | 501,5 | 522,7 |

w.v. Rijksbegroting | 177,1 | 187,8 | 196,1 | 202,1 | 211,8 | 219,4 | |

w.v. Sociale zekerheid | 108,5 | 114,6 | 121,7 | 128,5 | 134,4 | 141,0 | |

w.v. Zorg | 97,0 | 101,8 | 107,5 | 113,2 | 119,3 | 125,1 | |

w.v. Investeringen | 25,5 | 30,6 | 37,5 | 35,8 | 36,0 | 37,2 | |

C | Nood- en steunmaatregelen corona (relevant voor het EMU-saldo) | 1,6 | 0,3 | 0,0 | ‒ 0,1 | 0,0 | 0,0 |

D | Overige netto-uitgaven en correcties voor het EMU-saldo | 18,3 | 17,9 | 22,3 | 7,8 | 8,9 | 9,0 |

E | Totale netto-uitgaven (B+C+D) | 428,0 | 453,0 | 485,0 | 487,4 | 510,4 | 531,7 |

F | EMU-saldo centrale overheid (A-E) | ‒ 26,4 | ‒ 31,0 | ‒ 46,4 | ‒ 31,1 | ‒ 36,8 | ‒ 39,2 |

w.v. EMU-saldo Rijk | ‒ 39,8 | ‒ 43,1 | ‒ 58,5 | ‒ 44,4 | ‒ 50,3 | ‒ 52,8 | |

w.v. EMU-saldo sociale fondsen | 13,4 | 12,1 | 12,1 | 13,4 | 13,5 | 13,7 | |

G | EMU-saldo decentrale overheden | ‒ 0,7 | ‒ 0,7 | ‒ 0,7 | ‒ 0,8 | ‒ 0,8 | ‒ 0,7 |

H | EMU-saldo collectieve sector (F+G) | ‒ 27,1 | ‒ 31,8 | ‒ 47,2 | ‒ 31,8 | ‒ 37,6 | ‒ 39,9 |

I | EMU-saldo collectieve sector (in procenten bbp) (H/L) | ‒ 2,5% | ‒ 2,8% | ‒ 4,0% | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% |

J | EMU-schuld | 512,9 | 556,6 | 604,3 | 637,6 | 678,7 | 721,2 |

K | EMU-schuld (in procenten bbp) (J/L) | 47,2% | 49,3% | 51,4% | 52,3% | 53,7% | 55,0% |

L | Bruto binnenlands product (bbp) | 1.086 | 1.129 | 1.175 | 1.220 | 1.265 | 1.311 |

Verticale ontwikkeling overheidssaldo en schuld tussen Miljoenennota en Voorjaarsnota

Ten opzichte van de inschatting in de Miljoenennota verbetert het saldo in 2024 en 2028. In 2025 tot en met 2027 verslechtert het saldo. Dit is te zien in tabel 7. De inkomsten dalen in alle jaren met ‒ 0,1% bbp oplopend naar ‒ 0,4% bbp in 2028. Spiegelbeeldig daalt ook de loon- en prijsontwikkeling. Grosso modo strepen de effecten van de inkomsten en de loon- en prijsontwikkeling voor het saldo tegen elkaar weg. De inkomsten laten een eenmalige daling zien in 2025. Dit komt door het technisch effect van de omvorming van de rechtsvorm van Prorail. Bij deze omvorming hoort een eenmalige belastingafdracht waardoor gelijktijdig de inkomsten en uitgaven stegen met ongeveer 8,5 miljard. De middelen worden nu afgeboekt. Zodra er meer duidelijkheid is over de omvorming worden de middelen op basis van actuele standen opnieuw geraamd. Tegenover de lagere belastinginkomsten als gevolg hiervan staat hetzelfde bedrag als uitgavenverlaging in de reeks niet-plafondrelevante mutaties en correcties van het EMU-saldo.

De uitgaven onder het uitgavenplafond (inclusief plafondcorrectie voor bijvoorbeeld Oekraïne-steun) leiden vooral in eerdere jaren tot een saldoverbetering, vanwege de kasschuiven die gedaan zijn en de uitvoeringsinformatie. Zie hoofdstuk 4 uitgaven voor meer toelichting op deze ontwikkelingen. In de niet-plafondrelevante mutaties en correcties van het EMU-saldo is er een licht saldoverbeterend effect in 2024 en 2025. Onderliggend hieraan is enerzijds het saldoverslechterend effect van hogere Oekraïne-steunuitgaven en anderzijds een aantal saldoverbeterende technische kas-transverschillen en het eerder genoemde effect van het afboeken van de gereserveerde middelen voor de omvorming van Prorail.

(+ is overschot) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

EMU-saldo Miljoenennota 2024 | ‒ 2,9% | ‒ 2,9% | ‒ 3,6% | ‒ 2,6% | ‒ 3,2% | |

Noemereffect | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | |

Belasting- en premieinkomsten | ‒ 0,1% | ‒ 0,8% | ‒ 0,4% | ‒ 0,4% | ‒ 0,4% | |

Loon-en prijsontwikkeling uitgaven | 0,0% | 0,1% | 0,4% | 0,4% | 0,4% | |

Niet-beleidsmatige mutatie WW en Bijstand | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | |

Overige uitgavenmutaties op de plafonds | 0,5% | 0,3% | ‒ 0,3% | ‒ 0,1% | 0,1% | |

Nood- en steunmaatregelen corona (uitgaven op kasbasis) | ‒ 0,1% | 0,0% | 0,0% | 0,0% | 0,0% | |

Niet-plafondrelevante uitgaven en correcties van EMU-saldo | 0,1% | 0,3% | ‒ 0,2% | 0,0% | ‒ 0,1% | |

EMU-saldo decentrale overheden | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | |

EMU-saldo Voorjaarsnota 2024 | ‒ 2,5% | ‒ 2,8% | ‒ 4,0% | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% |

Tabel 8 toont de ontwikkeling van de EMU-schuld in procenten bbp per jaar ten opzichte van de inschatting in de Miljoenennota 2024. De schuld in 2024 is iets lager dan geraamd werd in de Miljoenennota, in de jaren daarna is de inschatting hoger dan bij de Miljoenennota. Het gestegen bbp heeft een verlagend effect op de EMU-schuld: het zogenoemde noemereffect. Daarnaast leidt de vaststelling van de schuld 2023 door het CBS tot een neerwaartse doorwerking op de schuld in latere jaren. Per saldo valt de schuld meerjarig toch hoger uit dan in de Miljoenennota gedacht. Dit komt voornamelijk door het overbruggingskrediet van 25 miljard dat aan Tennet verstrekt is.

(+ is hogere schuld, in procenten bbp) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

EMU-schuld Miljoenennota 2024 | 47,3% | 48,6% | 50,4% | 51,3% | 52,9% | |

Noemereffect door bbp-ontwikkeling | ‒ 0,3% | ‒ 0,5% | ‒ 0,6% | ‒ 0,5% | ‒ 0,6% | |

Doorwerking schuld t-1 | ‒ 0,9% | 0,3% | 1,2% | 1,5% | 1,5% | |

Mutatie EMU-saldo | ‒ 0,4% | ‒ 0,1% | 0,4% | 0,0% | ‒ 0,1% | |

Financiële transacties en kastransverschillen | 1,5% | 0,9% | ‒ 0,1% | 0,0% | 0,0% | |

Overige mutaties | 0,1% | 0,0% | 0,0% | 0,0% | 0,0% | |

EMU-schuld Voorjaarsnota 2024 | 47,2% | 49,3% | 51,4% | 52,3% | 53,7% | 55,0% |

3.2 Toelichting saldoraming Financiën

Financiën maakt voor de budgettaire nota’s een eigen raming van EMU-saldo en EMU-schuld. In de afgelopen jaren bleek de realisatie van het saldo vaak sterk af te wijken van de initiële raming. Ook zijn de verschillen met de raming van het CPB toegenomen. Deze box is bedoeld om achtergrond te geven bij de raming van Financiën om deze verschillen beter te kunnen duiden.

De raming van Financiën bestaat uit drie componenten: de uitgaven van het Rijk, de inkomsten van het Rijk en het EMU-saldo van de decentrale overheden. De verschillende onderdelen worden onderstaand kort toegelicht.

De raming voor de uitgaven bestaat uit de som van alle geraamde uitgaven op de verschillende begrotingshoofdstukken. Departementen zijn zelf verantwoordelijk voor het opstellen van de ramingen. De uiteindelijke bedragen worden vastgesteld in de bilaterale begrotingsbesprekingen tussen Financiën en de vakdepartementen. De uitgavenraming is daarmee in feite een optelling van de begrotingstotalen.

In recente jaren is gebleken dat de uitgavenramingen in de begroting niet altijd realistisch waren. Enerzijds is dit een gevolg van het begrotingsproces: ministers vragen met hun begrotingen toestemming aan het parlement om uitgaven te mogen doen tot een bepaalde hoogte. Als meer geld nodig is, dan dient de minister een suppletoire begroting in. Als echter blijkt dat minder geld nodig was, dan blijft dit aan het eind van het jaar over. Een zekere mate van onderuitputting is daarom te verwachten.

De onderuitputting is momenteel echter historisch hoog. Dit geldt ook voor de kasschuiven, die gedurende het lopende jaar worden ingezet om bestedingen in een ander kasritme te plaatsen. Beide factoren zorgen voor een afwijking tussen raming en realisatie. De reden hiervoor ligt in de combinatie van een ambitieuze investeringsagenda en een zeer krappe arbeidsmarkt. De beste oplossing voor dit probleem ligt in het aanpassen van de onderliggende ramingen, ofwel door eerder het kasritme aan te passen ofwel door afboeken op de begroting (en aanpassing van beleidsdoelen). Dit was ook een van de doelstellingen van de voorjaarsbesluitvorming.

Als dit niet mogelijk blijkt, is een alternatief om aanvullende onderuitputting in te boeken. Hiermee neemt Financiën een voorschot op onderuitputting die in de loop van het jaar waarschijnlijk ontstaat. Als deze zich uiteindelijk niet voordoet, leidt dit dan wel tot een overschrijding van het uitgavenplafond en een tegenvaller in het EMU-saldo. Om die reden wordt dit instrument terughoudend gebruikt. In deze Voorjaarsnota wordt geen aanvullende onderuitputting ingeboekt.

Aan de inkomstenkant maakt Financiën een eigen raming. De raming volgt uit een econometrisch model, dat gebruik maakt van gerealiseerde ontvangsten van de Belastingdienst, macro-economische ramingen van het CPB en doorgerekende effecten van beleidswijzigingen. De werking van dit model wordt elk jaar uitgebreid toegelicht in de Miljoenennota (bijlage 5). De uitkomsten van dit model worden alleen handmatig bijgestuurd als uitvoeringsinformatie (zoals aanslagoplegging) of maandelijkse kasrealisaties daar aanleiding toe geven. Belastinginkomsten zijn – meer dan de uitgaven – afhankelijk van economische ontwikkelingen. Als de economie zich anders ontwikkelt dan verwacht, kan de realisatie aanzienlijk afwijken van de initiële raming. Daarnaast zijn sommige belastingsoorten inherent lastig te ramen. Een bekend voorbeeld is de vennootschapsbelasting (vpb), vanwege onder andere de conjunctuurgevoeligheid van bedrijfswinsten en de verliesverrekening waar bedrijven gebruik van kunnen maken. De afgelopen jaren was de raming extra complex door de coronasteunmaatregelen, die de winstgevendheid van bedrijven heeft beïnvloed. Financiën herijkt zijn ramingen meerdere keren per jaar op basis van de meest recente cijfers en inzichten.

Het EMU-saldo bevat ook het EMU-saldo van de decentrale overheden. Deze voeren hun eigen boekhouding, waardoor Financiën niet beschikt over de gegevens voor een gedetailleerde raming. Financiën baseert de raming van het saldo decentrale overheden op een lopend gemiddelde van CBS-realisaties. De afgelopen jaren viel dit saldo steevast mee ten opzichte van het historisch gemiddelde. Mogelijke oorzaken zijn de toegenomen middelen voor Gemeente- en Provinciefonds en de arbeidsmarktkrapte.

Tot slot spelen statistische factoren een rol. Sommige uitgaven of inkomsten worden toegeschreven aan een ander boekjaar dan waarin ze plaatsvinden (kastranscorrectie). Ook worden sommige uitgaven – de zogeheten financiële transacties – volgens Europese regels (ESA 2010) uitgezonderd van het EMU-saldo. Financiën past de Europese regels zoveel mogelijk en gebaseerd op eerdere casuïstiek toe in zijn saldoberekening, maar het uiteindelijke oordeel is aan het CBS en Eurostat. Hierdoor kunnen ook verschillen optreden tussen raming en realisatie. De afgelopen jaren speelden statistische vraagstukken – bijvoorbeeld rondom kapitaalstortingen en coronasteunmaatregelen – een grote rol in het saldo.

3.3 Verschillen saldoraming Financiën en het CPB

Zowel het Centraal Planbureau (CPB) als het kabinet maken een inschatting van het EMU-saldo de komende jaren. Beide ramingen berusten op het macro-economische beeld uit het Centraal Economisch Plan (CEP) van het CPB en de uitkomsten van de voorjaarsbesluitvorming, maar verschillen in de ramingen van bepaalde uitgaven en ontvangsten.

Het CPB maakt onafhankelijk van het kabinet inschattingen voor zowel de uitgaven als de inkomsten van de overheid. Het CPB verwacht dat een aantal uitgaven niet of pas later tot besteding komen dan op dit moment in de begroting staat. Dit komt onder andere door de combinatie van een krappe arbeidsmarkt en een expansief begrotingsbeleid. Het CPB verwacht vertraging bij onder andere de investeringen in defensie en infrastructuur. Ook boekt het CPB algemene onderuitputting in. Deze wordt niet verder aan specifieke posten toebedeeld en loopt geleidelijk af na 2024 omdat de arbeidsmarkt minder krap wordt en er meer tijd is voor het uitwerken en uitvoeren van plannen.

Het kabinet heeft incidenteel geld gereserveerd voor verschillende posten die aflopen na 2026. Het CPB veronderstelt enkele beleidsmatige verschillen als structureel. De grootste post betreft aanvullende asieluitgaven vanaf 2027.

Aan de inkomstenkant geldt dat het kabinet tot 2029 hogere ontvangsten raamt dan het CPB. Deze verschillen komen tot stand doordat het CPB en het kabinet een ander model hanteren voor het ramen van de belastinginkomsten. Ten opzichte van de totale verwachte ontvangsten zijn de afwijkingen zeer beperkt.

Het EMU-saldo van het kabinet in 2024 tot en met 2026 is negatiever dan die van het CPB in het CEP. In de jaren daarna is het ingeschatte saldo van het kabinet positiever dan dat van het CPB. Dit komt voornamelijk omdat op korte termijn het CPB aanvullende vertraging en onderuitputting op de uitgaven veronderstelt. Op langere termijn liggen de uitgavenramingen dichter bij elkaar. Daarnaast veronderstelt het CPB dat een aantal van de vertraagde uitgaven in eerdere jaren alsnog tot besteding komen. Het CPB publiceert een nieuwe ex-ante raming en het kabinet zal dit verwerken in het Stabiliteitsprogramma. De verschillen tussen de CPB-raming en het kabinet kunnen dan nader worden geduid.

3.4 Herziening Stabiliteits- en Groeipact

De regels van het Stabiliteits- en Groeipact zijn recentelijk herzien. De Raad van de Europese Unie en het Europees Parlement bereikten hierover op 10 februari een akkoord. De herziening heeft als doel om het begrotingsraamwerk te vereenvoudigen, ambitieuze en realistische schuldafbouw te waarborgen, hervormingen en investeringen te stimuleren en om anticyclisch begrotingsbeleid te bevorderen. Het raamwerk richt zich daarbij op de middellange termijn en op de schuldhoudbaarheidsrisico’s van lidstaten. Een gedetailleerde beschrijving van de inhoud van het akkoord is te vinden in de desbetreffende Kamerbrief.1

Uitkomst

Het nieuwe raamwerk behoudt een aantal oude regels, maar introduceert ook nieuwe regels. De bekende referentiewaarden voor de overheidsschuld (60% bbp) en het begrotingstekort (3% bbp), vallend onder de zogenoemde correctieve arm, blijven bestaan. De middellangetermijndoelstelling voor het structureel begrotingssaldo uit de preventieve arm wordt vervangen door een landspecifiek uitgavenpad voor -in beginsel- vier jaar. Dit uitgavenpad moet ervoor zorgen dat de overheidsschuld van lidstaten op de middellange termijn op een prudent niveau blijft (onder 60% bbp) of – indien hoger dan 60% bbp – geloofwaardig daalt. Ook moet dit uitgavenpad ervoor zorgen dat het tekort onder de 3% bbp blijft. Of de schuld geloofwaardig daalt wordt getoetst met een zogenoemde schuldhoudbaarheidsanalyse.

Alle lidstaten moeten een meerjarenplan opstellen met daarin het uitgavenpad2 (inclusief de voorspelde demografische ontwikkelingen en vergrijzingslasten), publieke investeringen en hervormingen voor de komende vier jaar. Een ambitieuze set investeringen en hervormingen geeft recht op verlenging van het uitgavenpad naar zeven jaar, resulterend in een meer geleidelijke budgettaire aanpassing. Lidstaten publiceren jaarlijks een voortgangsrapportage. Deze rapportages vervangen het huidige Stabiliteitsprogramma en Nationaal Hervormingsprogramma en moeten in beginsel in het voorjaar door lidstaten bij de Europese Commissie worden ingediend. Ambitie is om met de binnenlandse voorjaarsbesluitvorming aan te gaan sluiten bij dit nieuwe Europese semester en de publicatie van de meerjarige Voorjaarsnota inclusief een ex-ante doorrekening door het CPB en het oordeel van de Raad van State te vervroegen. Dit jaar zal dit gekoppeld worden aan het Stabiliteitsprogramma.

Jaarlijks zal worden getoetst of lidstaten zich houden aan het uitgavenpad. Overschrijding van het uitgavenpad kan, net als een overschrijding van de 3%-tekortnorm, reden zijn voor vaststelling van een buitensporig tekort en het opleggen van een corrigerend pad. Zolang de realisatiecijfers voor de schuld onder de 60% en het tekort onder de 3% blijven kan de Commissie geen bindende maatregelen opleggen.

Consequenties voor Nederland

2024 is een overgangsjaar naar het nieuwe SGP. Dit voorjaar zal de Commissie enkel buitensporigtekortproducedures openen op basis van het gerealiseerde tekort in 2023. De CBS-realisatiecijfers tonen dat het tekort in 2023 met 0,3% bbp ruim voldoet. Daarnaast hebben lidstaten – bij wijze van overgang tussen het huidige SGP en het nieuwe SGP – landspecifieke aanbevelingen gekregen voor hun begrotingsbeleid in 2024, uitgedrukt in de maximale groei van de netto uitgaven. Een afwijking van deze landspecifieke aanbevelingen is echter geen grond voor vaststelling van een buitensporig tekort.

In het najaar van 2024 zullen lidstaten hun eerste meerjarenplan moeten indienen. Het uitgavenpad dat Nederland indient zal moeten voldoen aan de eisen zoals hierboven omschreven. Bij de toetsing of dit het geval is, gebruikt de Commissie in de basis haar eigen ramingen. Voor het eerste meerjarenplan vaart de Commissie daarbij op de lenteraming, die nog niet gepubliceerd is. Om deze reden is het nog niet met zekerheid te zeggen welke begrotingsopgave hieruit voortvloeit. Ook hier geldt dat zolang de realisatiecijfers voor de schuld onder de 60% en het tekort onder de 3% blijven, de Commissie geen bindende maatregelen kan opleggen.

1

Kamerstuk 21501-07, nr. 2009

2

Het landspecifieke maximale uitgavenpad is gedefinieerd als netto primaire uitgaven; dit zijn de overheidsuitgaven exclusief rentelasten, cyclische werkloosheidsuitgaven, uitgaven die worden gedekt met middelen uit de EU-begroting, cofinanciering van Europese subsidies en eenmalige uitgaven. Ook is compensatie mogelijk door beleidsmatige inkomstenmaatregelen, zoals de verhoging van een belastingtarief of de verbreding van een belastinggrondslag. Dit zorgt ervoor dat de samenstelling van de begroting in termen van inkomsten en uitgaven door de lidstaten te bepalen is en dat economische mee- en tegenvallers in principe niet leiden tot overschrijdingen van het uitgavenpad (anti-cyclische werking). Wij verwachten dat het invaren van de defensiepensioenen in 2026 een voorbeeld is van een eenmalige uitgave waarvoor het uitgavenpad wordt geschoond.

4 UITGAVEN

4.1 Samenvatting besluitvorming en ontwikkeling uitgavenplafonds

De besluitvorming van dit voorjaar behelst gezien de demissionaire status van het kabinet de missionaire dossiers, zoals Groningen, Toeslagen Herstel en Oekraïne. Verder heeft het kabinet middelen ter beschikking gesteld om knelpunten aan te pakken in de Nederlandse halfgeleidersector (microchipsector). In lijn met het advies van de Raad van State heeft het kabinet besloten om de bbp-systematiek vanaf 2024 in te voeren in combinatie met het schrappen van de oploop van de opschalingskorting. Gemeenten en provincies worden incidenteel grotendeels gecompenseerd voor de overgang naar de nieuwe bbp-systematiek. Ook investeert het kabinet in verdere versterking van de luchtverdediging en munitie voor de eigen krijgsmacht.

Naast deze besluitvorming zijn de begrotingen aangepast op basis van de laatste uitvoeringsinformatie en ramingen. Tot slot zijn als onderdeel van deze voorjaarsbesluitvorming begrote middelen doorgeschoven naar latere jaren als de verwachting is dat ze dit jaar niet tot besteding komen.

Aanvullende onderuitputting

De afgelopen jaren zien we een stijgende trend in de hoogte van de onderuitputting. Om hierop in te spelen, heeft het kabinet op eerdere momenten besloten om aanvullende onderuitputting in te boeken in de begroting van 2024 en 2025. De huidige begroting houdt voor 2024 rekening met ‒ 3,6 miljard euro aanvullende onderuitputting en voor 2025 met ‒ 2,3 miljard euro (zie tabel A, rij 5). Daarnaast is voor 2024 ‒ 4,9 miljard euro aan in=uittaakstelling3 ingeboekt. In tabel A is ditzelfde bedrag verondersteld aan in=uittaakstelling in 2025. Dit betekent dat in de huidige begroting voor 2024 in totaal ‒ 8,5 miljard en voor 2025 ‒ 7,3 miljard euro aan onderuitputting gerealiseerd moet worden om de aanvullende onderuitputting en in=uittaakstelling geheel in te kunnen vullen. Het deel wat aan het eind van het jaar niet ingevuld wordt, leidt tot saldoverslechtering.

Het inboeken van aanvullende onderuitputting heeft niet de voorkeur. Het is beter om budgetten op de departementale begrotingen in een realistisch bestedingsritme te plaatsen of onderuitputting met concrete maatregelen in de begroting te zetten. Ook de Kamer verzoekt via de motie Flach en Grinwis om stappen te nemen om de mate van onderuitputting te verminderen.

In deze Voorjaarsnota is daarom door middel van kasschuiven de begroting realistischer gemaakt. Dit heeft geresulteerd in ‒ 5,2 miljard euro aan kasschuiven vanuit 2024 en ‒ 4,1 miljard euro aan kasschuiven vanuit 2025. Samen met het totaal aan ingeboekte onderuitputting gaat de begroting in 2024 daarmee uit van ‒ 13,7 miljard euro verwachte onderuitputting en in 2025 met ‒ 11,3 miljard euro.

Het kabinet acht het verder ophogen van aanvullende onderuitputting op dit moment niet verstandig. In de loop van het begrotingsjaar kunnen nog middelen worden geschoven naar latere jaren omdat ze in het lopend jaar niet tot besteding zullen gaan komen, bijvoorbeeld voor de investeringsbudgetten. Deze middelen kunnen daarmee aan het eind van het jaar niet meer worden ingezet om de aanvullende onderuitputting in te vullen. Het kabinet wil, in het licht van de motie Flach en Grinwis, oog blijven houden voor het realisme van de begroting. Bij de Miljoenennota zal het kabinet daarom opnieuw kijken naar het bestedingsritme van de budgetten op de rijksbegroting en wegen of er meer aanvullende onderuitputting ingeboekt moet worden.

In miljoenen euro, + is saldo belastend | 2024 | 2025 |

|---|---|---|

1. Ingeboekte in=uittaakstelling | ‒ 0,1 | ‒ 0,1 |

2. Aanvullende onderuitputting Miljoenennota 2023 | ‒ 0,5 | |

3. Aanvullende onderuitputting Voorjaarsnota 2023 | ‒ 1,5 | ‒ 1,3 |

4. Aanvullende onderuitputting Miljoenennota 2024 | ‒ 1,5 | ‒ 1,0 |

5. Totaal ingeboekte onderuitputting (t/m MJN24) | ‒ 3,6 | ‒ 2,3 |

6. In=uittaakstelling Voorjaarsnota 2024* | ‒ 4,9 | ‒ 4,9 |

7. Totaal ingeboekte onderuitputting (t/m VJN24) | ‒ 8,5 | ‒ 7,3 |

8. Kasschuiven voorjaarsbesluitvorming | ‒ 5,2 | ‒ 4,1 |

9. Totaal (rij 7 + 8) | ‒ 13,7 | ‒ 11,3 |

* Voor 2025 wordt verondersteld dat de in=uittaakstelling even hoog is als in 2024. De exacte hoogte is bekend na de Voorjaarsbesluitvorming 2025.

In de plafondtoetsen staat de besluitvorming inclusief de generale dossiers, de uitvoeringsinformatie en de kasschuiven nader uitgesplitst inclusief een toelichting. Daarnaast bevat de investeringsmonitor een overzicht van het verloop van de investeringsmiddelen. In paragraaf 4.2 is naast de besluitvorming over Oekraïne ook een overzicht opgenomen met wat in de afgelopen jaren is geraamd ten behoeve van de steun aan Oekraïne. In bijlage 2 Verticale toelichtingen worden per begrotingshoofdstuk de mutaties ten opzichte van Miljoenennota 2024 weergegeven inclusief een toelichting.

Plafondtoetsen uitgaven

In het coalitieakkoord heeft het kabinet afgesproken hoeveel er elk jaar maximaal mag worden uitgegeven. Met plafondtoetsen controleert het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenplafond blijft. De plafondtoetsen in deze nota worden opgemaakt ten opzichte van de Miljoenennota 2024. Tabel 9 geeft de plafondtoets weer van de vier verschillende deelplafonds en het totale uitgavenplafond. De ontwikkeling van de uitgaven onder de vier deelplafonds wordt in deze paragraaf nader toegelicht.

(in miljarden euro, min = onderschrijding) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

Totaal uitgavenplafond reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 411,1 | 436,0 | ||||

Uitgavenniveau reguliere uitgaven | 408,1 | 434,8 | 462,8 | 479,7 | 501,5 | 522,7 |

Over-/onderschrijding Voorjaarsnota 2024 | ‒ 3,0 | ‒ 1,3 | ||||

Over- / onderschrijding Miljoenennota 2024 | ‒ 0,7 | 1,5 | ||||

Rijksbegroting reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 181,1 | 187,1 | ||||

Uitgavenniveau reguliere uitgaven | 177,1 | 187,8 | 196,1 | 202,1 | 211,8 | 219,4 |

Over-/onderschrijding Voorjaarsnota 2024 | ‒ 3,9 | 0,7 | ||||

Over- / onderschrijding Miljoenennota 2024 | ‒ 3,5 | 2,5 | ||||

Sociale zekerheid reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 107,6 | 116,2 | ||||

Uitgavenniveau reguliere uitgaven | 108,5 | 114,6 | 121,7 | 128,5 | 134,4 | 141,0 |

Over-/onderschrijding Voorjaarsnota 2024 | 1,0 | ‒ 1,6 | ||||

Over- / onderschrijding Miljoenennota 2024 | 1,9 | ‒ 0,8 | ||||

Zorg reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 97,8 | 102,2 | ||||

Uitgavenniveau reguliere uitgaven | 97,0 | 101,8 | 107,5 | 113,2 | 119,3 | 125,1 |

Over-/onderschrijding Voorjaarsnota 2024 | ‒ 0,8 | ‒ 0,4 | ||||

Over- / onderschrijding Miljoenennota 2024 | 0,1 | ‒ 0,2 | ||||

Investeringen reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 24,7 | 30,5 | ||||

Uitgavenniveau reguliere uitgaven | 25,5 | 30,6 | 37,5 | 35,8 | 36,0 | 37,2 |

Over-/onderschrijding Voorjaarsnota 2024 | 0,8 | 0,1 | ||||

Over- / onderschrijding Miljoenennota 2024 | 0,8 | 0,0 |

De verwachting is dat het totale uitgavenplafond in 2024 met 3,0 miljard euro wordt onderschreden, waar dat bij Miljoenennota 2024 nog 0,7 miljard euro was. Alleen op het deelplafond Investeringen is de overschrijding ongeveer gelijk gebleven. Op het deelplafond Rijksbegroting is de onderschrijding toegenomen en op het deelplafond Sociale zekerheid is de overschrijding afgenomen. Bij Miljoenennota 2024 werd er nog een overschrijding verwacht op het deelplafond Zorg van 0,1 miljard euro, in deze Voorjaarsnota wordt een onderschrijding verwacht van 0,8 miljard euro.

Voor 2025 wordt het totale uitgavenplafond onderschreden met 1,3 miljard euro. Bij Miljoenennota 2024 was hier nog sprake van een overschrijding van 1,5 miljard euro. Dit komt met name door een stijging van de onderschrijding op deelplafond Sociale zekerheid en een daling van de overschrijding op deelplafond Rijksbegroting.

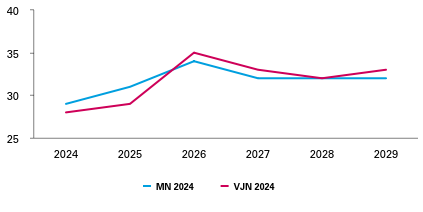

Figuur 4 Ontwikkeling per plafond (in miljarden euro)

3

De in=uittaakstelling is de jaarlijkse tegenhanger van de eindejaarsmarge. Om te voorkomen dat het uitgavenplafond wordt overschreden door de jaarlijkse uitkering van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uittaakstelling. Hierdoor levert het doorschuiven via de eindejaarsmarge dus geen extra middelen op in het jaar waarnaar wordt doorgeschoven. De in=uittaakstelling kent geen concrete invulling, maar moet gaandeweg het jaar ingevuld worden met onderuitputting.

4.1.1 Plafondtoets Rijksbegroting

(in miljoenen euro, min = onderschrijding) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2024 | 179.669 | 186.747 | ||||

Aanpassingen van het uitgavenplafond naar aanleiding van: | |||||||

2 | Amendementen APB en AFB | 185 | 367 | 217 | 231 | 237 | 334 |

3 | Loon en Prijsontwikkeling | 190 | ‒ 520 | ‒ 1.288 | ‒ 1.665 | ‒ 1.856 | ‒ 2.010 |

4 | Oekraïne | 563 | 328 | 11 | 0 | 0 | 0 |

5 | Oekraïne EU-afdrachten | 294 | 294 | 0 | 0 | 0 | 0 |

6 | Ontmanteling Dodewaard | ‒ 185 | 0 | 0 | 0 | 0 | 0 |

7 | Energiepakket | 263 | ‒ 30 | ‒ 30 | ‒ 8 | 0 | 0 |

8 | Bijstelling uitgaven Norg-akkoord | ‒ 218 | 70 | 0 | 0 | 0 | 0 |

9 | Koopkrachtcorrectie huurtoeslag | 0 | 66 | 66 | 66 | 66 | 66 |

10 | Aanschafsubsidie tweedehands elektrische personenauto's | 0 | ‒ 80 | ‒ 80 | ‒ 98 | ‒ 120 | ‒ 150 |

11 | HGIS bijstelling n.a.v. BNI-prijs en BBP-prijs | 61 | 50 | 51 | 49 | 63 | 74 |

12 | Rente ontvangsten TenneT | ‒ 259 | ‒ 704 | ‒ 912 | ‒ 912 | ‒ 912 | ‒ 912 |

13 | Rente na kabinetsperiode | 0 | 0 | ‒ 374 | ‒ 275 | ‒ 293 | ‒ 434 |

14 | Extrapolatie (incl. accres) | 0 | 0 | 0 | 0 | 0 | 219.043 |

15 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | 480 | 407 | 418 | 410 | 371 | 368 |

16 | Diversen | 11 | 90 | ‒ 9 | ‒ 13 | ‒ 21 | ‒ 10 |

17 | Uitgavenplafond bij Voorjaarsnota 2024 (=1 t/m 16) | 181.054 | 187.086 | ||||

18 | Reguliere uitgaven bij Miljoenennota 2024 | 176.177 | 189.215 | 195.255 | 202.721 | 213.910 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | |||||||

19 | Totaal aanpassingen uitgavenplafond (2 t/m 16) | 1.386 | 339 | ‒ 1.930 | ‒ 2.215 | ‒ 2.465 | 216.368 |

Uitgavenmutaties met beslag op budgettaire ruimte: | |||||||

20 | HGIS BNI-volume bijstelling | 17 | 51 | 51 | 51 | 51 | 51 |

21 | EU-afdrachten | ‒ 2.010 | 38 | 1.501 | 979 | 174 | 142 |

22 | Dividenden staatsdeelnemingen | ‒ 193 | 98 | 14 | 45 | 5 | 0 |

23 | Renteontvangsten studiefinanciering | 43 | 47 | 18 | ‒ 17 | ‒ 56 | ‒ 94 |

24 | Rente-uitgaven | ‒ 113 | ‒ 467 | 0 | 0 | 0 | 0 |

25 | Gasbaten (incl. Norg) | 652 | 801 | 594 | 360 | 187 | 148 |

26 | Boeten en transacties | ‒ 41 | ‒ 105 | ‒ 38 | ‒ 5 | ‒ 6 | ‒ 35 |

27 | Toeslagen Herstel | 426 | 880 | 631 | 414 | 28 | 0 |

28 | Groningen schade en versterken | ‒ 67 | 526 | 302 | ‒ 47 | 132 | 107 |

29 | Asiel | 874 | 549 | 562 | 0 | 0 | 0 |

30 | Prognosemodel Justitiële Ketens | ‒ 108 | ‒ 41 | ‒ 19 | 21 | 39 | 46 |

31 | SPUK inburgering | ‒ 104 | ‒ 48 | ‒ 7 | ‒ 3 | ‒ 1 | 0 |

32 | Huurtoeslag | ‒ 39 | ‒ 167 | ‒ 138 | ‒ 98 | ‒ 83 | ‒ 83 |

33 | Studiefinanciering | 6 | ‒ 228 | ‒ 223 | ‒ 220 | ‒ 270 | ‒ 294 |

34 | Referentieraming OCW | 24 | ‒ 409 | ‒ 531 | ‒ 543 | ‒ 481 | ‒ 500 |

35 | Nieuwkomers PO en VO | 47 | 85 | 79 | 66 | 66 | 66 |

36 | Besparingsverlies Jeugd | 0 | 500 | 0 | 0 | 0 | 0 |

37 | Ramingsbijstellingen VWS | ‒ 142 | ‒ 137 | ‒ 138 | ‒ 128 | ‒ 119 | ‒ 124 |

38 | Ombuiging loon- en prijsbijstelling VWS | ‒ 67 | ‒ 46 | ‒ 67 | ‒ 48 | ‒ 56 | ‒ 45 |

39 | Investeringen in Nederlandse halfgeleidersector (microchipsector) | ‒ 31 | 78 | 134 | 113 | 109 | 98 |

40 | Vrijval subsidie Stimulering Duurzame Energieproductie (SDE, SDE+, SDE++) | 0 | 0 | ‒ 1.732 | ‒ 1.331 | ‒ 873 | ‒ 402 |

41 | Compensatie Elektriciteitskosten | 186 | 0 | 0 | 0 | 0 | 0 |

42 | Vulmaatregelen leveringszekerheid | 0 | 0 | 175 | ‒ 58 | ‒ 58 | ‒ 58 |

43 | PAS-melders | 150 | 50 | 50 | 0 | 0 | 0 |

44 | LBV (Landelijke beëindigingsregeling veehouderij) | 215 | 0 | 0 | 0 | 0 | 0 |

45 | Renovatie Binnenhof | 0 | 0 | 0 | 0 | 8 | 100 |

46 | Ontmanteling Dodewaard | 145 | 0 | 0 | 0 | 0 | 0 |

47 | Vrijval domeinoverstijgende risico's | 0 | ‒ 225 | 0 | 0 | 0 | 0 |

48 | Vrijval TEM | ‒ 191 | ‒ 325 | ‒ 125 | 0 | 0 | 0 |

49 | Ramingsbijstelling belasting- en invorderingsrente | ‒ 200 | ‒ 130 | ‒ 90 | 0 | ‒ 70 | ‒ 50 |

50 | Medeoverheden (incl. BCF-effect) | ‒ 77 | ‒ 874 | 800 | 804 | 810 | 815 |

51 | Afrekening Btw-compensatiefonds | 247 | 0 | 0 | 0 | 0 | 0 |

52 | Compensatie provincies opcenten | 0 | 0 | 96 | 117 | 141 | 149 |

53 | Wmo | 0 | 0 | 75 | 150 | 225 | 300 |

54 | Herijking kasritme AP PEGA | ‒ 50 | ‒ 300 | ‒ 50 | ‒ 50 | ‒ 50 | 0 |

55 | Wijziging kasritme HVP | 1.185 | ‒ 1.185 | 0 | 0 | 0 | 0 |

56 | Kasschuiven | ‒ 763 | ‒ 977 | 522 | 639 | 424 | 155 |

57 | Eindejaarsmarge | 2.129 | 0 | 0 | 0 | 0 | 0 |

58 | In=uittaakstelling | ‒ 2.129 | 0 | 0 | 0 | 0 | 0 |

59 | Diversen | ‒ 453 | 192 | 303 | 306 | 159 | 147 |

60 | Reguliere uitgaven bij Voorjaarsnota 2023 (= 18 t/m 59) | 177.131 | 187.784 | 196.074 | 202.023 | 211.881 | 219.397 |

61 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2023 (=18-1) | ‒ 3.492 | 2.468 | ||||

62 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2024 (=60-17) | ‒ 3.923 | 698 | ||||

63 | Uitgavenniveau corona bij VJN 2024 | 431 | 309 | ‒ 3 | ‒ 72 | 31 | ‒ 12 |

64 | Totale uitgaven bij Voorjaarsnota 2024 (=60+63) | 177.562 | 188.093 | 196.070 | 201.951 | 211.912 | 219.385 |

De toets op het deelplafond Rijksbegroting laat een onderschrijding van het plafond zien van 3,9 miljard euro in 2024 en een overschrijding van het plafond van 0,7 miljard euro in 2025.

Aanpassingen van het uitgavenplafond naar aanleiding van:

2. Amendementen APB en AFB

Tijdens de APB en AFB zijn diversen amendementen en moties aangenomen. Deze amendenemten zijn verwerkt met een plafondcorrectie aangezien deze deels gedekt zijn aan de lastenkant.

3. Loon- en prijsontwikkeling

De loon- en prijsontwikkeling voor de komende jaren is structureel neerwaarts bijgesteld ten opzichte van de Miljoenennota 2024. Deze bijstelling volgt uit het Centraal Economisch Plan 2024 (CEP). Dit effect volgt grotendeels vanuit de loonontwikkeling.

4. Oekraïne

De opgenomen reeks betreft de plafondcorrecties voor aanvullende uitgaven aan Oekraïne. De grootste posten hierin zijn de ophoging van de Europese Vredesfaciliteit (301 miljoen euro in 2024) en aanvullende uitgaven voor niet militaire steun in 2024 (250 miljoen euro) en 2025 (252 miljoen euro). De totale uitgaven aan Oekraïne worden toegelicht in hoofdstuk 4.2.

5. Oekraïne EU-afdrachten

De Europese Raad heeft begin 2024 ingestemd met de oprichting van een Oekraïnefaciliteit. Dit betreft een pakket van 50 miljard euro voor 2024-2027, bestaande uit leningen en niet-terugbetaalbare steun, gericht op liquiditeitssteun, herstel, wederopbouw en hervormingen in het licht van het EU-toetredingsproces. De financiële gevolgen van de Oekraïnefaciliteit voor de Nederlandse begroting zijn middels Incidentele Suppletoire Begrotingen (ISB’s) van het ministerie van Financiën en het ministerie van Buitenlandse Zaken verwerkt. Voor 2024 en 2025 is dit effect met een plafondcorrectie verwerkt op de begroting van Buitenlandse Zaken.

6. Ontmanteling Dodewaard

Om de middelen voor de overname van GKN in 2040 te kunnen zetten is een plafondcorrectie nodig van 185 miljoen euro. Daarnaast zijn er diverse overhevelingen naar andere begrotingen via een plafondcorrectie.

7. Energiepakket

De ramingen van verschillende maatregelen van het energiepakket, namelijk het prijsplafond, de tegemoetkoming blokaansluitingen en de tegemoetkoming energiekosten mkb, worden bijgesteld op basis van de laatste realisatiecijfers. Om rust in het begrotingsproces te brengen is bij Voorjaarsnota 2023 besloten om op basis van het CEP 2023 de precieze dekkingsopgave voor het energiepakket vast te zetten. De bijstellingen sinds de Voorjaarsnota 2023 worden om die reden verwerkt als een correctie van het uitgavenplafond.

8. Bijstelling uitgaven Norg-akkoord

Het Norg-akkoord is een akkoord tussen de Staat en NAM waarbij de Staat jaarlijks een vergoeding betaalt voor de gewijzigde inzet van de gasberging in Norg. Hierdoor kon de gaswinning uit het Groningenveld eerder naar nul worden teruggebracht. Door de lagere gasprijsraming van het CPB worden de uitgaven aan het Norg-akkoord naar beneden bijgesteld.

9. Koopkrachtcorrectie huurtoeslag

De huurtoeslag is in de augustusbesluitvorming 2023 verhoogd ten behoeve van koopkrachtbehoud. Er is een fout ontdekt die leidt tot de neerwaartse bijstelling van de koopkrachtcijfers voor een deel van de huurtoeslag ontvangers, voornamelijk mensen in de bijstand. Er wordt vanaf 2025 structureel 66 miljoen euro middels een plafondcorrectie toegevoegd aan de begroting van BZK om dit te herstellen.

10. Aanschafsubsidie tweedehands elektrische personenauto's

Op de Aanvlullende Post stond tot en met 2029 in totaal 528 miljoen euro gereserveerd voor de verlenging van de aanschafsubsidie voor tweedehands elektrische personenauto's (SEPP). De verlenging van de regeling gaat echter niet door, omdat een nieuwe tariefkorting voor emissievrije personenauto's in de motorrijtijgenbelasting wordt ingevoerd. De gereserveerde middelen voor de SEPP worden ter dekking van de tariefkorting binnen het uitgavenkader afgeboekt en binnen het inkomstenkader opgeboekt.

11. HGIS bijstelling n.a.v. BNI-prijs en BBP-prijs

De ODA-middelen (official development assistance) binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform reguliere systematiek, bijgesteld op basis van de groeiverwachting van het BNI en BBP in het CEP.

12. Rente ontvangsten TenneT

Het rijk ontvangt een marktconforme rente over de verstrekte lening aan TenneT met additionele vergoedingen. De rentekosten van de lening lopen mee via de reguliere schuld. Indien TenneT Duitsland verkocht wordt, wordt de lening eerder beëindigd en worden de opbrengsten gebruikt om de lening af te lossen.

13. Rente na kabinetsperiode

De rente is in de laatste macro-economische raming van het CPB (CEP) neerwaarts aangepast wat zorgt voor een structurele meevaller. Gezien de behandeling van de rente afgelopen Miljoenennota, waarbij de meerjaarige tegenvaller op de rente-uitgaven buiten de kabinetsperiode ten laste van het saldo is gekomen, valt de meevaller vanaf 2026 spiegelbeeldig ten gunste van het EMU-saldo.

14. Extrapolatie (incl. accres)

Ter invoeging van een nieuw begrotingsjaar in de meerjarige begrotingsperiode zijn de begrotingstanden 2028 geëxtrapoleerd naar 2029.

15. Overboekingen met Sociale Zekerheid, Zorg en Investeringen

Per saldo worden er middelen overgeheveld van de andere deelplafonds Sociale Zekerheid, Zorg en Investeringen. In 2024 betreft dit 480 miljoen euro.

16. Diversen

De post diversen bestaat uit meerdere onderdelen, waaronder een reservering op de Aanvullende Post voor de Grondbank (72 miljoen euro in 2025) en zowel uitgaven als ontvangsten voor het grootschalige woningbouwproject ZuiderC (per saldo 10 miljoen euro).

Uitgavenmutaties met beslag op budgettaire ruimte

20. HGIS BNI-volume bijstelling

De ODA-middelen (official development assistance) binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform reguliere systematiek, bijgesteld op basis van de groeiverwachting van het BNI in het CEP.

21. EU-afdrachten

Dit is een saldo van verschillende mutaties. Ten eerste is de nacalculatie en laatste Draft Amending Budget 4 (DAB4) van 2023 verwerkt. Ten tweede is op basis van de nieuwe commissiecijfers de verwachte onderuitputting onder het uitgavenplafond van de EU-begroting verwerkt in de afdrachten. Ten derde is het effect van de herziening (Mid Term Review) van het Meerjarig Financieel Kader (MFK; de Europese begroting) en de oprichting van de Oekraïne-faciliteit verwerkt. Ten vierde betreft deze post de verrekening met de EU van verschillende casussen over onder voorbehoud afgedragen traditionele eigen middelen (TEM). En ten slotte is de met de invoerrechten samenhangende perceptiekostenvergoeding geactualiseerd.

22. Dividenden staatsdeelnemingen

De dividendraming wordt aangepast naar de meest recente informatie over het verwachte dividend van de reguliere staatsdeelnemingen, als gevolg van de huidige marktomstandigheden. Er worden hogere autonome ontvangsten verwacht, daartegenover staan lagere ontvangsten vanwege wijzigingen in het dividendbeleid.

23. Renteontvangsten studiefinanciering

De renteontvangsten groeien langzamer in dan verwacht, waardoor er in de eerste jaren een tegenvaller is. Structureel doet zich een meevaller voor van 94 miljoen euro, omdat de verwachting is dat de rente langere tijd positief zal zijn dan eerder rekening mee werd gehouden.

24. Rente-uitgaven

De rentemeevaller als gevolg van de lagere rente komt voor 2024 en 2025 conform de begrotingsregels ten gunste van het uitgavenplafond.

25. Gasbaten (incl. Norg)

Het CPB raamt voor de komende jaren lagere gasprijzen. Hierdoor dalen ook de geraamde gasbaten. Verder is de geraamde aardgaswinning in 2024 t/m 2026 naar beneden bijgesteld.

26. Boeten en transacties

De raming voor ontvangsten uit boetes en transacties laat een stijging zien. Hierdoor is er sprake van een meerjarige meevaller.

27.Toeslagen Herstel

Programma DG Herstel en DG Toeslagen/Uitvoering Hersteloperatie Toeslagen (UHT) hebben een herijking van de meerjarige raming voor toeslagenherstel opgesteld (huidige budget: 7,2 miljard euro). Uit deze herijking blijkt dat er meer budget benodigd is ter hoogte van ruim 900 miljoen euro. Deze tegenvaller wordt onder andere veroorzaakt door een hoger aantal aanmeldingen, een stijging van het aantal bezwaren en beroepen en een vooralsnog lagere productiviteitsstijging in het bezwaar- en beroepsproces. Tot en met 2025 wordt er circa 500 miljoen euro toegevoegd aan de begroting van Financiën. Daarnaast wordt de onderuitputting op de programmamiddelen voor de Hersteloperatie Toeslagen in 2023 (233 miljoen euro) toegevoegd aan de budgetten in 2024 en 2025. Voor 2026 en 2027 worden de middelen (circa 400 miljoen euro) op de Aanvullende Post geplaatst. Daarnaast is er voor de compensatie van aanvullende schade (SGH-route) op de aanvullende post in totaal 1,2 miljard euro tot en met 2027 gereserveerd. Deze stijging wordt veroorzaakt door de verbreding van de aanvullende schaderoutes na de IB. Deze raming wordt nader geconcretiseerd n.a.v. de uitkomsten van de evaluatie van de pilot SGH-route. Vanwege onzekerheid in de raming is dit bedrag (voorlopig) op de AP gereserveerd.

28. Groningen schade en versterken

Voor Groningen worden jaarlijks bij de Voorjaarsnota zowel de uitgaven en ontvangsten van de reguliere schade- en versterkingsraming als ook de bijdrage aan EBN (voorheen kapitaalinjectie EBN genoemd) geactualiseerd. De bijstelling voor de uitgaven wordt onder andere veroorzaakt door hogere bouwkosten en vertraging in het voorgaande jaar. Bij de bijstelling op de ontvangsten zijn ook de ontvangsten meegenomen die in 2023 niet zijn binnengekomen, maar wel 2024 verwacht worden. Daarnaast heeft het kabinet, in reactie op het rapport van de parlementaire enquêtecommissie aardgaswinning Groningen (PEGA), aangegeven de schadeafhandeling fundamenteel te willen verbeteren. In overleg met het Instituut Mijnbouwschade Groningen (IMG) is inmiddels een nieuwe aanpak voor de afhandeling van schades uitgewerkt (waar de 60k-maatregel onderdeel van is). Deze uitwerking is beschreven in de Kamerbrief van 6 oktober 2023. Destijds werd op basis van een eerste inschatting van het IMG verwacht dat dit tot circa 1,4 miljard euro hogere uitgaven leidt ten opzichte van een status quo scenario. Deze uitgaven zijn verwerkt middels een bijstelling op zowel de uit te keren schadevergoedingen als de uitvoeringskosten van het IMG.

29. Asiel

Uit de meest recente Meerjaren Productie Prognose (MPP) 2024-I volgt meerjarig een hogere asielinstroom dan waar in de huidige begroting rekening mee is gehouden. Voor de budgettaire verwerking is het medio scenario uit de MPP 2024-I als uitgangspunt gehanteerd. De asielraming wordt incidenteel in de periode 2024 tot en met 2026 verwerkt. Het betreft mutaties voor het Centraal Orgaan Opvang Asielzoekers (COA), de Immigratie- en Naturalisatiedienst (IND), het Nidos, de Raad voor de rechtspraak, en Identificatie- en Registratiestraten. Daarnaast wordt er door een gebrek aan reguliere opvangplekken aanvullende uitgaven gedaan voor (crisis)noodopvang in 2024 en 2025. Ook zijn er mutaties voor de afrekening COA en IND, de Hotel- en Accommodatieregeling, de Landelijke Vreemdelingen Voorziening, Vluchtelingenwerk Nederland, en dwangsommen bij de IND. Tot slot bevat deze post ook de eerder verwerkte 2de Nota van Wijziging op de JenV-begroting waarbij 600 miljoen euro in 2024 beschikbaar is gesteld aan het COA voor (crisis)noodopvang.

30. Prognosemodel Justitiële Ketens

Het prognosemodel Justitiële Ketens raamt de capaciteitsbehoefte voor de organisaties binnen de justitiële keten. De financiële consequenties van de capaciteitsramingen zijn binnen de JenV-begroting ingepast. De grootste mutaties doen zich voor binnen de forensische zorg. Bij de Dienst Justiele Inrichtingen (DJI) zijn namelijk meer tbs-plekken nodig. Daarnaast is er sprake van aanvullende capaciteitsbehoefte bij de Raad voor de rechtspraak (Rvdr) en het OM. Bij de RvdR en het OM zijn de reeksen anders verwerkt in de JenV-begroting dan de PMJ-capaciteitsramingen omdat rekening wordt gehouden met een teruglopend aantal Mulderzaken door nieuwe regelgeving voor proceskostenvergoeding. Ook is de oploop in de reeks voor de rechtsbijstand gestabiliseerd op het niveau van 2027.

31. SPUK inburgering

De uitgaven aan de SPUK inburgeringsvoorziening zijn meerjarig naar beneden bijgesteld. Deze bijstelling volgt uit het feit dat er in 2023 minder inburgeringsplichtige statushouders zijn gehuisvest dan vooraf gedacht. Dit resulteert in een meevaller in 2024. Het aantal inburgeringstrajecten voor het lopende jaar wordt gebaseerd op de Huisvestingtaakstelling (HVT). Een inburgeringstraject duurt drie jaar waardoor de effecten van de HVT 2024 ook in 2025 en 2026 meegenomen worden in de raming. De instroom van het eerste jaar van het aantal inburgeringstrajecten in de jaren 2025 en 2026 wordt gebaseerd op de Meerjarige Productie Prognose (MPP). De cijfers uit de MPP-1 2024 zijn t.o.v. de MPP-1 2023 lager. Dit leidt tot neerwaartse budgettaire bijstellingen voor de periode 2024 tot en met 2026.

32. Huurtoeslag

De huurtoeslagraming is mede bijgesteld op basis van de raming van het CEP (Centraal Economisch Plan). Vanaf 2024 wordt de raming structureel verlaagd omdat minder mensen in de huurtoeslag instromen dan eerder werd verwacht.

33. Studiefinanciering

Er doet zich een meevaller voor op de relevante studiefinancieringsraming van structureel 294 miljoen euro.

34. Referentieraming OCW

Er doet zich structureel een meevaller van 500 miljoen euro voor op de leerling- en studentenraming (Referentieraming).

35. Nieuwkomers PO en VO

Er is een structurele tegenvaller op de nieuwkomersbekostiging in het primair onderwijs (PO) en een meevaller in het voortgezet onderwijs (VO). Dit leidt tot een structurele tegenvaller van per saldo 66 miljoen euro.

36. Besparingsverlies Jeugd

In het coalitieakkoord Rutte IV is een aanvullende besparing in het kader van Jeugdzorg (wat zowel jeugdhulp als jeugdbescherming en jeugdreclassering omvat) van structureel 511 miljoen euro opgenomen. Het kabinet komt in augustus met een wetsvoorstel voor een eigen bijdrage met als beoogde inwerkingtreding 1 januari 2026. Het ministerie van VWS start parallel de internetconsultatie en uitvoeringstoetsen, die voor het einde van het jaar afgerond zullen zijn. Daarmee zijn de mogelijke voorbereidingen getroffen waarmee een besluit genomen kan worden. Voor 2025 wordt het besparingsverlies ingevuld met diverse besparingsmaatregelen op de begroting van VWS.

37. Ramingsbijstellingen VWS

Op verschillende beleidsartikelen aan de uitgavenkant wordt omgebogen om de onderuitputting te verminderen (structureel 105,4 miljoen euro). Ook wordt de ontvangstenraming structureel met 18,5 miljoen euro verlaagd.

38. Ombuiging loon- en prijsbijstelling VWS

Een gedeelte van de loonbijstelling (15 miljoen euro tot en met 2028) en prijsbijstelling (44,9 miljoen euro structureel) wordt omgebogen ten behoeve van het budgettaire beeld van VWS.

39. Investeringen in Nederlandse halfgeleidersector (microchipssector)

Het kabinet heeft in het voorjaar middelen ter beschikking gesteld om knelpunten aan te pakken in de Nederlandse halfgeleidersector (microchipsector), ter bevordering van het ondernemingsklimaat, en ter bevordering van het duurzaam verdienvermogen en de economische veiligheid van Nederland. De middelen zijn bestemd voor verschillende maatregelen op het gebied van woningbouw, infrastructuur en onderwijs in de regio Eindhoven. Dekking komt voor een deel van de departementale begrotingen van OCW, EZK, BZK en het mobiliteitsfonds. Het merendeel van de dekking komt uit het Nationaal Groeifonds (NGF).