Downloads

Beslisnota's

Ter Info

Deze Voorjaarsnota verschijnt aan de start van deze kabinetsperiode en is daarmee ook de Startnota van het kabinet: de vertaling van de financiële afspraken uit het coalitieakkoord. De Voorjaarsnota wordt gepresenteerd tegen de achtergrond van een onrustige geopolitieke wereld. De oorlog in het Midden-Oosten kan grote economische gevolgen hebben. Hier bereiden we ons op voor door verschillende scenario’s in kaart te brengen en instrumenten klaar te zetten om economische schokken op te vangen.

Nederland staat voor grote uitdagingen. We moeten meer verantwoordelijkheid nemen voor onze eigen veiligheid en welvaart. Daarnaast willen we stappen zetten op belangrijke dossiers als stikstof en woningbouw. Ook de vergrijzing vraagt om een ambitieuze aanpak zodat onze publieke voorzieningen toegankelijk en betaalbaar blijven.

Het kabinet houdt vast aan trendmatig begrotingsbeleid. Dit betekent dat er gedurende de kabinetsperiode vaste kaders voor de inkomsten en uitgaven gelden. Die kaders staan in deze Voorjaarsnota. Zo laat het kabinet zien hoeveel we per jaar gaan uitgeven en hoe we dat geld ophalen. Burgers en bedrijven weten zo waar ze aan toe zijn de komende jaren.

Trendmatig begrotingsbeleid werkt tevens als een schokdemper in turbulente economische tijden. Juist nu is dat van groot belang, nu er een oorlog is uitgebroken in het Midden-Oosten en ook Oekraïne nog steeds te maken heeft met Russische agressie. De economische vooruitzichten voor Nederland zijn hierdoor omgeven met onzekerheid. Stijgende energieprijzen werken door in onze economie. We moeten er rekening mee houden dat de situatie verder kan verslechteren, waardoor economische groei, inflatie en het reeds te hoge begrotingstekort verder onder druk komen te staan.

De impact van recente geopolitieke spanningen is nog niet meegenomen in deze Voorjaarsnota. Wel zijn de financiële afspraken uit het coalitieakkoord verwerkt en zijn aanpassingen gedaan in de rijksbegroting op basis van de laatste economische cijfers van het Centraal Planbureau. Nieuwe tegenvallers en meevallers op de lopende begroting zijn verwerkt, waaronder een grote tegenvaller in de sociale zekerheid. Het beeld vraagt om keuzes in de inkomsten en uitgaven. Dit gebeurt in samenspraak met het parlement.

Het begrotingstekort is nu te hoog, maar blijft onder de Europese grens van 3% van het bbp. Met de kaders uit de Startnota koerst het kabinet op een lager tekort van 2,1% van het bbp in 2030. De staatsschuld blijft de komende jaren onder de 50% van het bbp en daarmee ook binnen de Europese grenzen. Door de overheidsuitgaven te beheersen helpt het kabinet Nederland vooruit, zodat ook toekomstige generaties in een veilig en welvarend land kunnen wonen. Tegelijkertijd bereiden we ons gezien de onrust in de wereld voor op alle mogelijke scenario’s. De budgettaire ruimte is daarbij beperkt en zal om keuzes vragen.

De minister van Financiën,

Eelco Heinen

In deze Voorjaarsnota is de Startnota van het kabinet Jetten geïntegreerd. De Startnota is een vertaling van de financiële afspraken uit het coalitieakkoord. Gezonde overheidsfinanciën zijn belangrijk voor macro-economische stabiliteit en zorgen voor een goed investeringsklimaat. Door prudent begrotingsbeleid is de kredietwaardigheid van Nederland hoog. Hierdoor betaalt Nederland een lage rente op leningen en ontstaat er ruimte om te investeren. Dit draagt bij aan economische groei, wat nodig is om onze voorzieningen te kunnen betalen. In het coalitieakkoord1 zijn afspraken gemaakt om de overheidsfinanciën op orde te houden en om geen rekeningen door te schuiven naar de toekomst.

De onzekerheid in de wereld is op dit moment groot. De grootste bronnen van onzekerheid zijn het conflict in het Midden-Oosten, de voortdurende Russische agressie in Oekraïne en het beleid rondom importheffingen vanuit de Verenigde Staten. De spanningen beïnvloeden de Nederlandse samenleving en economie op verschillende manieren. In economische onzekere tijden probeert het kabinet stabiliteit te bieden. De effecten van de recente ontwikkelingen zijn nog geen onderdeel van de ramingen onderliggend aan deze Voorjaarsnota.

Om de uitdagingen voor de toekomst aan te pakken, maakt dit kabinet keuzes. De komende jaren zijn grote investeringen in defensie noodzakelijk. Ook de structurele uitdagingen van de energietransitie en de kosten van de vergrijzing vragen om een ambitieuze aanpak. Dit kabinet wil daarnaast doorbraken bereiken op het gebied van zowel stikstofbeleid als de woningmarkt. Deze ambities vragen om moeilijke keuzes en hervormingen, zowel door bezuinigingen aan de uitgavenkant als lastenverhogingen, zoals afgesproken in het coalitieakkoord.

Door de overheidsfinanciën op orde te houden wil het kabinet voorkomen dat toekomstige generaties de rekening betalen. Hiervoor is het belangrijk dat er trendmatig begrotingsbeleid wordt gevoerd en dat de Europese begrotingsregels in acht worden genomen. Ondanks de voorgenomen maatregelen stijgt de schuld op de lange termijn sterker dan in de vorige raming van het Centraal Planbureau (CPB) in september 2025. Bij trendmatig begrotingsbeleid hoort voldoende afstand tot de Europese referentiewaarde voor het tekort van 3% van het bbp. Door afstand te creëren, zorgen we ervoor dat er een buffer is voor economische tegenwind en onvoorziene situaties, zeker in deze onzekere geopolitieke tijden.

Zoals vastgelegd in het coalitieakkoord voert het kabinet trendmatig begrotingsbeleid. De begrotingsregels van dit kabinet zijn onderdeel van de Startnota, opgenomen in bijlage 1. Onderdeel van trendmatig begrotingsbeleid zijn onder andere een scheiding tussen uitgaven en inkomsten en één hoofdbesluitvormingsmoment in het voorjaar. Dit betekent dat hogere uitgaven worden gedekt door uitgaven elders op de begroting te verlagen en niet door de lasten daarvoor te verhogen. Dit betekent ook dat beleidsmatige aanpassingen aan de inkomstenkant gecompenseerd dienen te worden met inkomstenmaatregelen.

Het inkomsten- en het uitgavenkader van dit kabinet zijn vastgesteld en worden in deze Voorjaarsnota gepresenteerd. Bij het vaststellen van de kaders is rekening gehouden met de macro-economische effecten die volgen uit het Centraal Economisch Plan (CEP) van het CPB. Ook is de meest recente uitvoeringsinformatie verwerkt en is de begroting in een realistischer kasritme gezet.

LeeswijzerDe Voorjaarsnota is verdeeld in verschillende hoofdstukken. Hoofdstuk 2 begint met het te voeren begrotingsbeleid van dit kabinet. Hoofdstuk 3 gaat in op het huidige economische beeld in onzekere tijden. Vervolgens geeft hoofdstuk 4 de actuele ramingen voor het EMU-saldo en de EMU-schuld weer, waarbij ook de verschillen met het CPB worden toegelicht. Hoofstuk 5 presenteert het vastgestelde uitgavenkader en licht onderwerpen toe aan de uitgavenkant van de begroting, zoals de regioparagraaf. Verder gaat hoofdstuk 6 in op de inkomsten en wordt het vastgestelde inkomstenkader getoond. Tot slot bevat de Voorjaarsnota tien bijlagen, waaronder de begrotingsregels van het kabinet.

Nederland voert sinds 1994 trendmatig begrotingsbeleid, omdat dit bijdraagt aan stabiliteit voor de samenleving en beheersing van de overheidsfinanciën. Om deze doelen te ondersteunen, wordt in de Voorjaarsnota een meerjarig beeld over zowel de uitgaven als de hoofdlijnen van de inkomsten gegeven. Ook dit kabinet voert, conform de Wet houdbare overheidsfinanciën (Wet Hof), trendmatig begrotingsbeleid. Het trendmatig begrotingsbeleid is gestoeld op drie principes: 1) efficiënte allocatie van publieke middelen, 2) beheersing van de overheidsfinanciën en 3) stabilisatie van de economie. Efficiënte allocatie van publieke middelen betekent dat het begrotingsbeleid bijdraagt aan scherpe keuzes, zodat elke euro zo doelmatig mogelijk wordt uitgegeven. Hierbij is het belangrijk om verschillende beleidsmaatregelen zorgvuldig tegen elkaar af te wegen op één hoofdbesluitvormingsmoment. Het kabinet beslist jaarlijks in het voorjaar op één moment integraal over (de aanpassingen van) de begroting en over de hoofdlijnen van de inkomsten. In augustus wordt op basis van de meest actuele cijfers definitief besloten over de inkomsten en het koopkrachtbeeld. Omdat gezonde overheidsfinanciën een randvoorwaarde zijn voor beleid, worden beleidskeuzes van dekking voorzien. Hiervoor dienen het uitgaven- en het inkomstenkader.

Voor trendmatig begrotingsbeleid is ruimte tot de Europese referentiewaarden volgend uit het Stabiliteits- en Groeipact nodig. Hieronder vallen de referentiewaarden voor het begrotingstekort (3% bbp) en de overheidsschuld (60% bbp). Het EMU-saldo staat de komende jaren onder druk door intensiveringen in defensie en uitgaven aan zorg en sociale zekerheid als gevolg van de vergrijzing. Overschrijding van de referentiewaarde voor het tekort van 3% van het bbp kan betekenen dat maatregelen nodig zijn, die ingaan tegen de principes van het trendmatig begrotingsbeleid. Daarom houdt het kabinet zich aan de Europese begrotingsafspraken, zoals vastgelegd in het coalitieakkoord. Juist in deze onzekere tijden is dit belangrijk, zodat de begroting een schok kan opvangen bij een crisis, waarmee burgers en bedrijven worden ontzien. Bij economische tegenwind kan zo worden vastgehouden aan het vastgestelde inkomsten- en uitgavenkader.

In het uitgavenkader zijn de afspraken over het maximale uitgavenniveau gedurende de kabinetsperiode vastgelegd. De conjunctuurgevoelige uitgaven worden buiten het uitgavenkader geplaatst, voor de automatische stabilisatie van de begroting. Dit betreft ontwikkelingen bij de Werkloosheidswet (WW) en de Bijstandswet. Daarnaast worden de rente-uitgaven buiten het kader geplaatst. De hoogte van het uitgavenkader wordt gedurende de kabinetsperiode aangepast aan de onafhankelijke indices voor loon- en prijsontwikkelingen van het CPB.

De inkomstenmaatregelen uit het coalitieakkoord zijn vastgelegd in het inkomstenkader. Voor de inkomstenkant van de begroting geldt het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het overheidssaldo, inkomstentegenvallers belasten het overheidssaldo. Hierdoor worden economische schokken voor burgers en bedrijven gedempt. De belastinginkomsten bewegen dus mee met de conjunctuur. Het zorgt bovendien voor stabiel beleid. Beleidsaanpassingen in de lasten (tariefswijzigingen of grondslagwijzigingen) dienen wel gecompenseerd te worden met andere inkomstenmaatregelen.

Onder de Europese begrotingsregels is het kabinet voornemens een nieuw budgettair-structureel plan voor de middellange termijn (fiscal structural plan, FSP) bij de Europese Commissie in te dienen. Het in 2025 door de Raad van de Europese Unie (de Raad) aan Nederland aanbevolen uitgavenpad loopt tot 2028. Bij aantreden heeft een nieuw kabinet de mogelijkheid om een nieuw FSP in te dienen. Het huidige kabinet is voornemens dit voorjaar van deze mogelijkheid gebruik te maken. Met het indienen van het FSP zal ook een nieuw (netto) uitgavenpad voor Nederland vastgesteld worden. Naast dit uitgavenpad bevat het FSP ook een beschrijving van de hervormingen en investeringen die het kabinet zich heeft voorgenomen in het kader van de landspecifieke aanbevelingen en gemeenschappelijke prioriteiten van de Europese Unie. Het FSP zal voor indiening bij de Europese Commissie dit voorjaar naar het parlement worden verzonden.

Tot slot worden de begrotingsregels gevolgd zoals voorgesteld door de 18e Studiegroep Begrotingsruimte en vastgelegd in de Wet houdbare overheidsfinanciën. Aanvullend geldt de meevallerformule: indien in het financiënbeeld per saldo meevallers structureel van aard zijn en het EMU-saldo meerjarig beter is dan de ‒ 2,0% van het bbp, kunnen deze per saldo meevallers voor 1/3e ingezet worden voor lastenverlichting, 1/3e voor investeringen die het verdienvermogen van Nederland verder versterken en voor 1/3e voor aflossing van de staatsschuld, zolang eveneens de Europese referentiewaarde voor de staatsschuld niet wordt overschreden. Daarnaast is Bewaken en Beveiligen op de J&V-begroting in lijn met het voorgaand kabinetsbeleid als generaal dossier opgenomen in de begrotingsregels. Bijlage 1 bevat de begrotingsregels voor deze kabinetsperiode.

De economische vooruitzichten zijn onzeker door geopolitieke spanningen en handelsconflicten. Economische schokken die samenhangen met geopolitieke spanningen en conflicten blijven het voornaamste risico voor de financiële stabiliteit en economische vooruitzichten. De belangrijkste bronnen van onzekerheid zijn de voortdurende Russische agressie in Oekraïne, het huidige conflict in het Midden-Oosten en het beleid rondom importheffingen vanuit de Verenigde Staten. Nederland is via directe handel en via internationale waardeketens blootgesteld aan het Amerikaanse handelsbeleid. Daarnaast is er veel volatiliteit op financiële markten. Tot slot vormen ook cyber- of hybride incidenten gericht op kritieke (digitale) infrastructuur of het financiële systeem een risico voor de Nederlandse economie. Eventuele nieuwe geopolitieke schokken vormen richting de komende jaren een risico via de open economie die Nederland heeft. De Nederlandse economie heeft zich het afgelopen jaar robuust getoond. Dit is mede te danken aan het aanhouden van kapitaalbuffers bij financiële instellingen en een lage overheidsschuld. Daarnaast draagt de sterke verwevenheid met de interne Europese markt juist bij aan stabiliteit. Dankzij deze goede uitgangspunten is de verwachting dan ook dat de groei de komende jaren aanhoudt.

De huidige ontwikkelingen in het Midden-Oosten zorgen ervoor dat de inflatie- en groeicijfers omgeven zijn door grote onzekerheid. Het niet begaanbaar zijn van de straat van Hormuz voor scheepvaart heeft geleid tot een stijging in de prijzen van olie en gas. Daarnaast is infrastructuur voor de productie van olie en LNG in de Golfregio bewust en onbewust doelwit tijdens het conflict. Volgens het Internationaal Energie Agentschap (IEA) zorgt dit voor de grootste ontwrichting in productie in de geschiedenis van de oliemarkt. Vooralsnog zijn deze prijsschommelingen en de economische doorwerking ervan beperkter dan bij de energiecrisis in 2022, maar de onzekerheid hierover is fors toegenomen. Wanneer de gemiddelde marktverwachtingen van tussen 2 en 9 maart materialiseren, komt de inflatie in 2026 0,6%-punt hoger uit en 0,1%-punt in 2027. De impact op macro-variabelen als economische groei en inflatie hangt volledig af van de verdere ontwikkeling en duur van het conflict.

Naar verwachting zet de economische groei door met 1,4% groei in 2026 en 1,1% in 2027. Na een relatief sterke economische groei in 2025 (1,9%) zal de Nederlandse economie de komende jaren naar verwachting gematigd verder groeien. De economische groei in 2026 wordt breed gedragen door consumptie, uitvoer en investeringen. Het CPB verwacht in het Centraal-Economisch Plan (CEP) dat de consumptie van huishoudens in 2026 een belangrijke drijfveer zal zijn van de economische groei. In 2026 is de mediane koopkrachtontwikkeling 1,4%. In 2027 blijft de koopkracht hetzelfde, onder andere door de invoering van de vrijheidsbijdrage. Het kabinet investeert flink in de Nederlandse veiligheid en vraagt daarvoor een bijdrage van iedereen. Tijdens de augustusbesluitvorming zal het kabinet het definitieve koopkrachtbeeld van 2027 wegen. De economische groei voor 2026 is net als in de Miljoenennota geraamd op 1,4% op basis van het CEP. De consumptie en investeringen vallen lager uit, terwijl het handelssaldo positiever uitvalt.

In de periode 2027-2030 komt de geraamde bbp-groei uit op een gemiddelde van 1,2% per jaar. In de afgelopen 25 jaar lag de economische groei rond of boven de 1,5% per jaar. De lagere groei komt doordat de groei van het arbeidsaanbod de komende jaren naar verwachting stagneert wegens vergrijzing en dalende geboortecijfers. Ook de groei van de productiviteit is lager dan voorheen, terwijl dit van groot belang is voor het toekomstige verdienvermogen. De geraamde inflatie blijft stabiel met een gemiddelde van 2,3% per jaar. Dit neemt dus geleidelijk verder af richting de ECB-doelstelling van 2,0%. De lonen stijgen naar verwachting harder dan de inflatie. Na jaren van arbeidsmarktkrapte neemt de werkloosheid op de middellange termijn weer licht toe.

Figuur 1 Ontwikkelingen van kernindicatoren op de middellange termijn

Bron: Centraal Economisch Plan (CEP) CPB

Een aantal schaarstes belemmeren economische groei. De stagnerende productiviteitsgroei is een aandachtspunt, zeker als het arbeidsaanbod niet meer toeneemt. Productiviteitsgroei hangt samen met het aanpassingsvermogen van de economie. In een wendbare economie vervangen innovatieve bedrijven de oude. Dat vermogen wordt op dit moment in Nederland beperkt door schaarstes in de economie, zoals het stikstofprobleem, netcongestie en arbeidsmarktkrapte. Deze kraptes maken het voor bedrijven namelijk lastiger om uit te breiden of op te starten.

Daarnaast is de bedrijvendynamiek in Nederland laag. De faillissementen in Nederland zijn blijvend laag en dit past binnen het beeld van een afgenomen bedrijvendynamiek. Een afnemende bedrijvendynamiek is een signaal dat concurrentie verzwakt. In het rapport Staat van de Markt2 van de Autoriteit Consument en Markt (ACM) wordt getoond hoe niet alleen de uittredingspercentages, maar ook de oprichtingspercentages afnemen. In een concurrerende markt verliezen minder efficiënte bedrijven marktaandeel aan efficiëntere bedrijven en vervangen nieuwe bedrijven bestaande bedrijven: het proces van ‘creatieve destructie’. In Nederland is daarnaast sprake van een hoge mate van marktconcentratie: de concentratie van bedrijven in bepaalde sectoren is hoog. De grootste bedrijven in deze sectoren weten bovendien vaak hun posities het beste te handhaven.

In de kabinetsperiode blijft het geraamde EMU-tekort tussen 2,9% bbp en 2,1% van het bbp. Dit jaar zal de schuld naar verwachting uitkomen op 46,6% bbp en aan het einde van de meerjarenperiode 50,1% van het bbp bedragen. Daarmee blijft Nederland voldoen aan de Europese referentiewaarden van 3% van het bbp voor het tekort en 60% van het bbp voor de EMU-schuld.

De totale overheidsfinanciën bestaan uit verschillende onderdelen. Dit is te zien in tabel 1. De inkomsten worden opgeteld bij de netto-uitgaven binnen het uitgavenkader, de overige netto-uitgaven en de correcties voor het EMU-saldo. Deze opsomming leidt tot het saldo van de centrale overheid. Hier wordt het EMU-saldo decentrale overheden bij opgeteld om tot het totale EMU-saldo voor de collectieve sector te komen.

2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

|---|---|---|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 456,4 | 480,7 | 504,7 | 525,3 | 545,9 | 564,5 |

Netto-uitgaven binnen het uitgavenkader | 453,3 | 488,3 | 510,3 | 528,6 | 545,6 | 564,0 |

Overige netto-uitgaven en correcties voor het EMU-saldo | 32,8 | 28,4 | 26,6 | 26,6 | 28,6 | 30,4 |

Totale netto-uitgaven en correcties voor het EMU-saldo | 486,1 | 516,7 | 536,9 | 555,3 | 574,1 | 594,4 |

EMU-saldo centrale overheid | ‒ 29,7 | ‒ 36,0 | ‒ 32,2 | ‒ 29,9 | ‒ 28,2 | ‒ 29,9 |

EMU-saldo decentrale overheden | ‒ 1,0 | ‒ 1,0 | ‒ 1,1 | ‒ 1,1 | ‒ 1,2 | ‒ 1,2 |

EMU-saldo collectieve sector | ‒ 30,7 | ‒ 37,1 | ‒ 33,3 | ‒ 31,1 | ‒ 29,4 | ‒ 31,1 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,5% | ‒ 2,9% | ‒ 2,5% | ‒ 2,3% | ‒ 2,1% | ‒ 2,1% |

EMU-schuld collectieve sector | 573,4 | 612,4 | 644,1 | 675,8 | 707,1 | 739,8 |

EMU-schuld collectieve sector (in procenten bbp) | 46,6% | 48,0% | 48,4% | 49,0% | 49,4% | 50,1% |

Bruto binnenlands product (bbp) | 1.232 | 1.276 | 1.330 | 1.380 | 1.431 | 1.478 |

Bron: ministerie van Financiën

Het kabinet zet stappen om de aanbevelingen van de Expertgroep Realistisch Ramen uit te voeren. De aanbeveling om een vereenvoudigd model als naïeve toets van de inkomstenraming te gebruiken is uitgevoerd. Daarnaast is het kabinet aan de slag gegaan met de twee andere aanbevelingen aan de inkomstenkant: het verbeteren van de raming van de vpb en het uitvoeren van aanvullende analyses bij de periodieke herijking van de schattingsvergelijkingen. De resultaten van de herijking zullen in een document separaat van de begrotingsstukken aan het parlement worden gepresenteerd. Over de voortgang op de raming van de vpb wordt bij de Miljoenennota 2027 nader gerapporteerd. Voor de aanbeveling om periodiek een overzicht van de kasontvangsten en kasuitgaven van het Rijk te publiceren, publiceert het kabinet sinds medio oktober 2025 inkomsten- en uitgavenrealisaties op www.rijksfinanciën.nl. De realisatiecijfers worden daarbij iedere maand geactualiseerd, zodat gebruikers altijd over de meest recente informatie beschikken. Tot slot wordt er gewerkt aan de verbetering van de ramingsmethodiek saldo decentrale overheden. Een nieuw integraal ramingsmodel voor de verschillende substromen binnen het saldo decentrale overheden is nog in ontwikkeling. Het doel is de volledige nieuwe methodiek, waar mogelijk, bij de volgende raming in te zetten.

Het kabinet werkt conform het advies van de 18e Studiegroep Begrotingsruimte aan het verlengen van de begrotingshorizon naar 8 jaar. Het verlengen van de begrotingshorizon laat de lange termijn in het begrotingsbeleid beter zien. Dit wordt nader uitgewerkt en invoering is beoogd bij de begroting in 2028.

2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

|---|---|---|---|---|---|---|

EMU-saldo Miljoenennota 2026 | ‒ 2,9% | ‒ 2,4% | ‒ 2,1% | ‒ 2,0% | ‒ 2,1% | |

Coalitieakkoord inkomsten | ‒ 0,1% | 0,1% | 0,4% | 0,4% | 0,4% | |

Coalitieakkoord uitgaven | ‒ 0,1% | ‒ 0,6% | ‒ 0,6% | ‒ 0,6% | ‒ 0,4% | |

Overige bijstellingen belasting- en premieinkomsten | 0,5% | 0,3% | 0,4% | 0,4% | 0,4% | |

Overige bijstellingen uitgaven onder het kader | 0,2% | 0,0% | ‒ 0,1% | ‒ 0,3% | ‒ 0,2% | |

Overige mutaties | ‒ 0,2% | ‒ 0,4% | ‒ 0,4% | ‒ 0,2% | ‒ 0,1% | |

EMU-saldo Voorjaarsnota 2026 | ‒ 2,5% | ‒ 2,9% | ‒ 2,5% | ‒ 2,3% | ‒ 2,1% | ‒ 2,1% |

Bron: ministerie van Financiën

Ten opzichte van de Miljoenennota verbetert het saldo in 2026 en in 2027 tot 2030 is sprake van een beperkte verslechtering. De inkomsten- en uitgavenmaatregelen uit het coalitieakkoord vallen over het geheel genomen tegen elkaar weg in de getoonde jaren. Wel bevat 2027 een tegenvaller in het saldo, doordat de budgettaire verwerking van het jaar uitstel van de ETS2 bij het coalitieakkoord verwerkt is.

Naast het coalitieakkoord zijn er een aantal overige bijstellingen die effect hebben op het saldo. De inkomsten komen hoger uit door hogere ontvangsten in 2025 en gunstige indicatoren voor 2026 (voor onder andere vennootschapsbelasting en inkomensheffing). Deze mutatie werkt ook door op de middellange termijn. De overige uitgaven onder het kader dalen in 2026 en 2027, terwijl de uitgaven in de jaren daarna juist stijgen. Dit is voornamelijk het gevolg van kasschuiven naar latere jaren en een hogere geraamde loon- en prijsstijging op middellange termijn. De post overige mutaties bevat de uitgaven buiten het kader en technische bijstellingen zoals kas-transverschillen. De uitgaven buiten het kader zorgen voor een saldoverslechtering door onder andere hogere rentelasten op de staatschuld en hogere EU-invoerheffingen. De EU-invoerheffingen komen als belastingontvangsten op de begroting binnen en worden vervolgens weer afgedragen aan de EU. Daarnaast zijn er vooral in 2027 en 2028 enkele saldoverslechterende kas-transverschillen, met name vanwege een gewijzigde ETS-raming, een vooruitbetaling op de vergoeding aan vervoersbedrijven voor het studentenreisproduct en het aangaan van een Design, Build, Finance and Maintain-contract door het ministerie van Infrastructuur en Waterstaat.

2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

|---|---|---|---|---|---|---|

EMU-schuld Miljoenennota 2026 | 47,8% | 48,0% | 48,7% | 49,1% | 49,5% | |

Noemereffect door bbp-ontwikkeling | 0,1% | 0,3% | 0,1% | 0,1% | 0,2% | |

Doorwerking schuld t-1 | ‒ 0,8% | ‒ 1,3% | ‒ 0,3% | ‒ 0,4% | ‒ 0,2% | |

Mutatie EMU-saldo | ‒ 0,4% | 0,4% | 0,4% | 0,2% | ‒ 0,1% | |

Financiële transacties en overige mutaties | ‒ 0,2% | 0,5% | ‒ 0,5% | ‒ 0,1% | 0,0% | |

EMU-schuld Voorjaarsnota 2026 | 46,6% | 48,0% | 48,4% | 49,0% | 49,4% | 50,1% |

Bron: ministerie van Financiën

De overheidsschuld daalt in alle jaren licht ten opzichte van de stand bij de Miljoenennota 2026. De schuld 2025 is lager uitgekomen dan in de Miljoenennota geraamd werd. Dit verschil werkt ook door op de schuld in latere jaren. Daarnaast werken de mutaties in het EMU-saldo door op de schuld. Ook zijn er een aantal grote mutaties die niet relevant zijn voor het EMU-saldo maar wel doorwerken op de schuld. Dit zijn de geraamde verkoopopbrengsten van Tennet Duitsland, een reservering voor een kapitaalstorting in de Nationale Investeringsinstelling en een lening aan EBN in 2027 in verband met de vulling van gasopslagen. Deze wordt in 2028 weer terugbetaald door EBN.

Het EMU-saldo in de Voorjaarsnota wijkt af van de raming van het CPB. Het grootste onderliggende verschil tussen de raming van Financiën en het CPB is de extra onderuitputting die het CPB veronderstelt ten opzichte van de begroting. De Financiën-raming van de uitgaven is een optelsom van de begrotingen. Het CPB verwacht dat een deel van de budgetten in de begrotingen niet in het geplande jaar tot besteding zullen komen. Vanaf 2028 raamt het ministerie van Financiën wel hogere inkomsten dan het CPB. Financiën en CPB kennen beide een eigen inkomstenraming. Onderliggend wordt het verschil onder andere verklaard door een andere ontwikkeling van de vennootschapsbelasting. Daarnaast ontstaan er verschillen door timing. Zo waren de kasschuiven en een gedeelte van de uitvoeringsinformatie uit de Voorjaarsnota nog niet bekend ten tijde van het opstellen van de CEP-raming. De beleidsmatige verschillen die het CPB veronderstelt ten opzichte van de begroting zijn toegelicht in het verantwoordingsdocument bij de CEP-raming.3

In deze Voorjaarsnota wordt het uitgavenkader gepresenteerd, hiermee ligt vast hoeveel er maximaal mag worden uitgegeven gedurende de kabinetsperiode. De uitgavenmaatregelen uit het coalitieakkoord zijn in het uitgavenkader verwerkt. Het uitgavenkader is aangepast voor de uitgaven gerelateerd aan de oorlog in Oekraïne, die conform de begrotingsregels binnen het kader gebracht worden. Tabel 4 presenteert het uitgavenkader.

De feitelijke ontwikkeling van de uitgaven wordt de komende jaren getoetst aan de hand van dit uitgavenkader. Het uitgavenkader is in nominale termen opgesteld en wordt elk jaar geïndexeerd met de loon- en prijsontwikkeling. Op die manier zijn afspraken over de voorzieningen die de overheid aanbiedt onafhankelijk van de prijsontwikkeling van de uitgaven die hiermee samenhangen. Conform de begrotingsregels onder trendmatig begrotingsbeleid worden conjunctuurgevoelige uitgaven buiten het uitgavenkader geplaatst. Dit betreft ontwikkelingen in de Werkloosheidswet (WW) en de bijstand. Daarnaast worden de rente-uitgaven buiten het kader geplaatst.

In miljarden euro (+ is saldobelastend) | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|---|

Kaderrelevante uitgaven bij Miljoenennota 2026 | 449,0 | 481,3 | 497,6 | 515,5 | 535,8 | |

Maatregelen en overige effecten coalitieakkoord (CA) | 0,7 | 3,2 | 9,9 | 9,2 | 6,3 | 11,4 |

w.v. 1. Defensie, geopolitiek en Oekraïne | 2,5 | 7,4 | 9,7 | 10,2 | 12,1 | |

w.v. 2. Wonen en infrastructuur | 0,8 | 1,9 | 1,1 | 2,2 | ||

w.v. 3. Landbouw, natuur en stikstofaanpak | 0,2 | 0,5 | 1,0 | 0,3 | 0,2 | 2,2 |

w.v. 4. Energie en klimaat | 0,2 | 0,3 | 0,4 | 0,6 | 0,6 | 1,6 |

w.v. 5. Economie en innovatie | 0,1 | 0,0 | 0,1 | 0,1 | 0,1 | |

w.v. 6. Onderwijs en media | 1,1 | 1,3 | 1,4 | 1,5 | 1,5 | |

w.v. 7. Nationale veiligheid en rechtsstaat | 0,4 | 0,6 | 0,7 | 0,8 | 0,8 | |

w.v. 8. Versterken samenleving | 0,1 | 0,1 | 0,1 | 0,1 | 0,0 | |

w.v. 9. Zorg | ‒ 3,5 | ‒ 4,6 | ‒ 6,7 | ‒ 7,4 | ‒ 7,8 | |

w.v. 10. Sociale zekerheid | 0,0 | 0,5 | 0,7 | ‒ 0,6 | ‒ 1,1 | ‒ 1,6 |

w.v. 11. Rijksoverheid | ‒ 0,3 | ‒ 0,4 | ‒ 0,9 | ‒ 1,6 | ‒ 1,6 | |

w.v. 12. Fiscale regelingen | 0,1 | 0,1 | 0,1 | 0,1 | ||

w.v. 13. Ramingsbijstellingen | 0,4 | 1,7 | 2,7 | 2,7 | 1,9 | 1,9 |

Technische mutaties CA | 6,3 | 4,2 | 1,6 | 0,2 | 0,1 | 0,0 |

Oekraïne budgetten binnen het kader plaatsen | 6,3 | 4,2 | 1,6 | 0,2 | 0,1 | 0,0 |

Uitvoeringsinformatie en CEP | ‒ 2,6 | ‒ 0,5 | 1,1 | 3,8 | 3,4 | 4,4 |

Uitvoeringsinformatie SZW | 0,2 | 0,6 | 0,8 | 1,0 | 1,1 | 1,2 |

w.v. uitvoeringsinformatie WIA | 0,3 | 0,4 | 0,6 | 0,7 | 0,9 | 1,1 |

w.v. beheersmaatregelen SZW | 0,0 | 0,0 | 0,0 | ‒ 0,1 | ‒ 0,2 | ‒ 0,3 |

w.v. overige uitvoeringsinformatie (o.a. ZW) | ‒ 0,1 | 0,2 | 0,2 | 0,4 | 0,4 | 0,4 |

Besparingsverlies tegemoetkoming arbeidsongeschikten | 0,0 | 0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

Uitvoeringsinformatie VWS | ‒ 1,2 | ‒ 0,8 | ‒ 0,8 | ‒ 0,8 | ‒ 0,8 | ‒ 0,8 |

w.v. uitvoeringsinformatie Zvw | ‒ 0,6 | ‒ 0,6 | ‒ 0,6 | ‒ 0,6 | ‒ 0,6 | ‒ 0,6 |

w.v. uitvoeringsinformatie Wlz | ‒ 0,6 | ‒ 0,3 | ‒ 0,3 | ‒ 0,3 | ‒ 0,3 | ‒ 0,3 |

Besparingsverlies vervanging abonnementstarief Wmo 2015 | 0,0 | 0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

EU-afdrachten | ‒ 0,2 | 0,1 | 0,0 | 0,2 | 0,3 | 0,4 |

Bijstelling afpakken | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

Meerjaren Productie Prognose (asiel) | 0,5 | 0,7 | 0,6 | 0,6 | 0,6 | 0,6 |

Oekraïne Binnenlandse Opvang | ‒ 0,3 | ‒ 0,2 | 0,8 | 1,5 | 0,2 | 0,0 |

Groningen (schade en versterken) | 0,2 | 0,3 | 0,0 | 0,1 | 0,1 | 0,0 |

Nominale ontwikkeling en macromutaties | ‒ 0,5 | ‒ 0,8 | 0,6 | 1,1 | 1,2 | 0,6 |

Aanvullende onderuitputting | 1,5 | 0,0 | ‒ 0,8 | ‒ 0,7 | 0,0 | 0,0 |

Invulling taakstellende kasschuif CA | 0,0 | 1,0 | ‒ 0,5 | ‒ 0,5 | 0,0 | 0,0 |

Kasschuiven | ‒ 2,7 | ‒ 2,2 | 0,4 | 1,3 | 0,5 | 2,4 |

Overig | ‒ 0,4 | 0,0 | ‒ 0,2 | ‒ 0,3 | ‒ 0,1 | ‒ 0,2 |

Uitgavenkader bij Voorjaarsnota 2026 | 453,3 | 488,3 | 510,3 | 528,6 | 545,6 | 564,0* |

* Inclusief extrapolatie |

Bron: ministerie van Financiën

Maatregelen coalitieakkoord en overige budgettaire ontwikkelingen coalitieakkoordDe reeksen uit het coalitieakkoord worden per begroting verder toegelicht in de verticale toelichting.

Technische mutaties coalitieakkoordBij de start van het huidige kabinet zijn de uitgaven aan Oekraïne binnen het uitgavenkader geplaatst.

Uitvoeringsinformatie en CEP

Uitvoeringsinformatie WIADe uitgaven aan de WIA worden opwaarts bijgesteld met 285 miljoen euro in 2026 en 1065 miljoen euro in 2031. Dit betreft een samengesteld effect van een meevaller op de Inkomensvoorziening Volledig Arbeidsongeschikten (IVA) en een grotere tegenvaller op de Werkhervatting Gedeeltelijk Arbeidsongeschikten (WGA). Het grootste deel van de stijgende WIA-uitgaven wordt veroorzaakt door de stijging van het aantal aanvragen, vooral door een toename van het aantal mensen met psychische aandoeningen op basis van recente realisaties. Naast de stijgende instroom leiden langere wachttijden voor WIA-beoordelingen tot hogere uitgaven. Een deel van de bijstelling van het budget wordt voor de jaren vanaf 2029 gereserveerd op de Aanvullende Post (152 miljoen euro in 2029, oplopend naar 506 miljoen euro in 2031).

Beheersmaatregelen SZWVoor de jaren vanaf 2029 zal nader worden gewogen hoe invulling wordt gegeven aan de beheersing van de begroting van SZW.

Overige uitvoeringsinformatie (onder andere ZW)

Naar aanleiding van de meest recente raming van het CPB en de meest recente uitvoeringsinformatie van de verschillende uitvoeringsorganisaties, zijn de regelingen op de SZW-begroting bijgesteld. Hieruit volgt een per saldo tegenvaller. Deze tegenvaller wordt voornamelijk veroorzaakt door tegenvallers op de Ziektewet (ZW), uitvoeringskosten UWV en verlofregelingen.

Besparingsverlies tegemoetkoming arbeidsongeschikten

De maatregel om de tegemoetkoming voor arbeidsongeschikten af te schaffen is niet mogelijk per 2027. Daarom wordt het afschaffen van deze tegemoetkoming met een jaar uitgesteld. Dit leidt tot incidenteel hogere uitkeringslasten in 2027.

Uitvoeringsinformatie ZvwDe geraamde uitgaven binnen de Zorgverzekeringswet (Zvw) zijn geactualiseerd op basis van de meest recente informatie van het Zorginstituut en de Nederlandse Zorgautoriteit (NZa). Deze bijstellingen resulteren in een totale meevaller van 599 miljoen euro in 2026 en een structurele meevaller van 582 miljoen euro ten opzichte van de ontwerpbegroting 2026.

Uitvoeringsinformatie WlzDe geraamde uitgaven binnen het kader van de Wet langdurige zorg (Wlz) zijn geactualiseerd op basis van de februaribrief van de NZa. Ten opzichte van de ontwerpbegroting 2026 resulteren deze bijstellingen in een totale meevaller van 602 miljoen euro in 2026 en een structurele meevaller van 250 miljoen euro vanaf 2027.

Besparingsverlies vervanging abonnementstarief Wmo 2015De invoering van de inkomens- en vermogensafhankelijke eigen bijdrage Wmo 2015 (ivb) schuift door van 1 januari 2027 naar 1 januari 2028. Hierdoor treedt incidenteel een besparingsverlies op in 2027.

EU-afdrachten

Bij de afdrachten doet zich een aantal verschillende ontwikkelingen voor. De grootste betreffen i) het bijstellen van de Nederlandse afdrachtenraming voor 2026 gebaseerd op het betalingenniveau van de Europese jaarbegroting 2026 met een marge van 7 miljard euro, ii) de verwerking van de economische groeicijfers van de Commissie en iii) het verschuiven van de middelen voor de Oekraïnefaciliteit, die in 2025 niet volledig benut zijn, naar 2027.

Bijstelling afpakkenDe laatste jaren was er sprake van tegenvallende opbrengsten bij het afpakken van crimineel vermogen door het ontbreken van grote schikkingen. Daarom wordt de afpakraming structureel 284 miljoen euro naar beneden bijgesteld.

Meerjaren productie prognose (asiel)Uit de Meerjaren Productie Prognose (MPP) volgt een hogere asielinstroom en bezetting dan gefinancierd kan worden uit de coalitieakkoordmiddelen. Aanvullend is de meest recente MPP verwerkt voor 2026 en 2027 en is de begrotingsstand 2027 die hieruit volgt als uitgangspunt genomen voor 2028 en verder.

Oekraïne Binnenlandse opvangDe budgetten voor de opvang onder de Europese Richtlijn Tijdelijke Bescherming (RTB) worden voor de jaren 2026 t/m 4 maart 2028 naar beneden bijgesteld op basis van het verwachte aantal ontheemden en de hiervoor benodigde (gemeentelijke) opvangplekken. Daarnaast wordt in afwachting van besluitvorming over het langetermijnbeleid budget voor voornamelijk opvang gereserveerd.

Groningen (Schade en versterken)Voor Groningen worden jaarlijks bij de Voorjaarsnota zowel de uitgaven en ontvangsten van de schade- en versterkingsraming geactualiseerd. De bijstelling voor de uitgaven wordt onder meer veroorzaakt door niet-gerealiseerde uitgaven in 2025 die doorschuiven naar latere jaren en door prijsstijgingen voor schade en versterken. Naast de reguliere ramingsbijstellingen vinden een aantal overige bijstellingen plaats op het Groningendossier. Hieronder valt het ophogen van het knelpuntenbudget en inpassingskosten die gemeenten maken bij de zware versterking.

Nominale ontwikkeling en macromutatiesDe ramingen worden voor de komende jaren structureel opwaarts bijgesteld ten opzichte van de Miljoenennota 2026 voor ontwikkeling van lonen en prijzen. Deze bijstellingen volgen uit het Centraal Economisch Plan 2026 (CEP). Het gaat onder andere om bijstellingen bij de ODA BNI-koppeling, Defensie bbp-systematiek, accres gemeente- en provinciefonds en BCF.

Aanvullende onderuitputtingIn de Voorjaarsnota 2025 is voor de jaren 2026 t/m 2028 aanvullende onderuitputting ingeboekt. Het gaat om 1,5 miljard euro in 2026 en 2027 en 0,7 miljard euro in 2028. De aanvullende onderuitputting in 2026 wordt nu afgeboekt en dit wordt in 2028 en 2029 opgeboekt. Bij de VJN 2027 wordt bezien of deze aanvullende onderuitputting nog realistisch is. Indien dit niet het geval is, wordt bezien of (een deel van) de prijsbijstelling tranche 2027 wordt ingezet ter dekking of dat naar alternatieve dekking wordt gekeken.

Invulling taakstellende kasschuif coalitieakkoordIn het coalitieakkoord is een taakstellend kasschuif van 1 miljard euro uit 2027 naar latere jaren afgesproken. Met de kasschuiven die bij de Voorjaarsnota 2026 zijn verwerkt, is deze taakstellende kasschuif ingevuld.

KasschuivenPer saldo wordt 2,7 miljard euro uit 2026 en 2,2 miljard euro uit 2027 naar latere jaren geschoven. De kasschuiven per departement worden nader toegelicht in de Verticale Toelichting.

OverigDe post overig bevat een aantal overige uitgaven waaronder uitvoeringsinformatie OCW en conversie Via15.

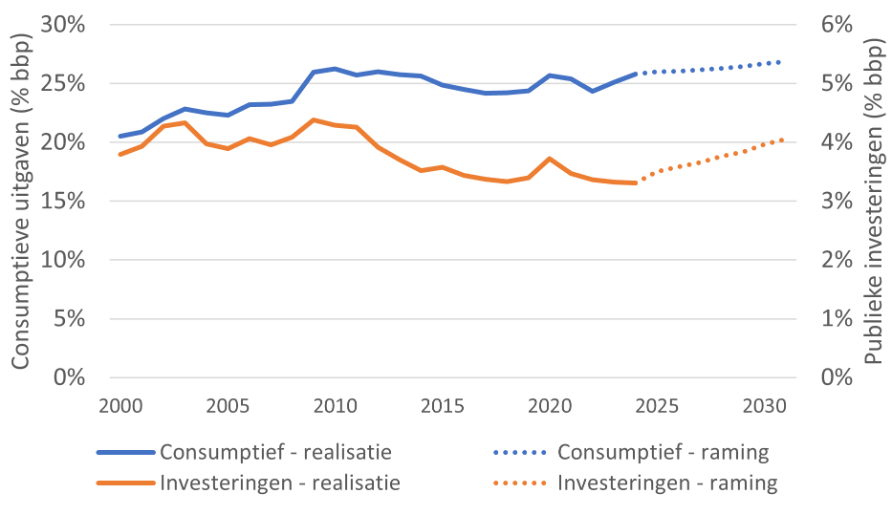

De ontwikkeling van de consumptieve uitgaven ten opzichte van investeringen behoeft aandacht, zeker met het oog op de vergrijzing. De consumptieve uitgaven aan zorg (Zorgverzekeringswet (Zvw) en Wet langdurige zorg (Wlz)) en AOW zullen bij ongewijzigd beleid in de toekomst stijgen door de vergrijzing. Zolang deze autonome groei van de consumptieve uitgaven niet wordt beperkt, dreigt dit ten koste te gaan van de ruimte voor investeringsuitgaven. Het kabinet heeft in het coalitieakkoord stappen gezet de groei van deze uitgaven te beperken en zal in de budgettaire nota's aandacht besteden aan de ontwikkeling van consumptieve uitgaven en investeringen.

De publieke investeringen lagen in 2024 volgens de statistische definitie met 3,3% bbp onder het langjarig (1995-2024) gemiddelde van 3,8% bbp. In de periode 2009 tot 2024 laten de publieke investeringen een dalende trend zien (figuur 2). Een deel van de dalende trend wordt verklaard door de onderuitputting op de Rijksbegroting de afgelopen jaren, die veelal bij investeringsmiddelen neersloeg. In de toekomst bewegen de publieke investeringen tot boven het langjarig gemiddelde: het CPB raamt dat de publieke investeringen zullen toenemen tot 4,1% in 2031.

Figuur 2 Ontwikkeling publieke investeringen en overheidsconsumptie

Bron: CPB

Publieke investeringen als percentage van het bbp lagen in 2024 op een vergelijkbaar niveau met andere West-Europese landen en het eurogebied.4 Hetzelfde geldt voor de publieke investeringen als percentage van totale overheidsuitgaven.5 Volgens de raming van de Europese Commissie blijven de publieke investeringen ook komende jaren op een vergelijkbaar niveau met andere West-Europese landen.

Door middel van het Herstel- en Veerkrachtplan (HVP) maakt Nederland aanspraak op 5,4 miljard euro aan middelen uit de Europese Herstel- en Veerkrachtfaciliteit (HVF). Het HVP is een rijksbreed programma met hervormingen en investeringen. De HVF is zo opgebouwd dat uitbetaling conditioneel is aan het behalen van hervormingen en investeringen. De middelen worden in vijf tranches uitgekeerd als de vastgelegde mijlpalen en doelstellingen zijn behaald.

Inmiddels zijn de eerste drie (van in totaal vijf) betaalverzoeken goedgekeurd en uitbetaald met in totaal een waarde van 3 miljard euro. Om ook de volgende betaalverzoeken (ter waarde van in totaal ruim 2,3 miljard euro) in te kunnen dienen is het van belang dat alle investeringen en hervormingen tijdig kunnen worden behaald. Daarbij is onder andere een spoedige implementatie van een aantal wetgevingstrajecten van belang. Het gaat hier om de mijlpalen die betrekking hebben op de Wet Versterking Regie Volkshuisvesting, de Wet Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ) en de Wet Verduidelijking Beoordeling Arbeidsrelaties (VBAR). Bij laatstgenoemde is het kabinet met de Europese Commissie in gesprek om de mijlpaal onder meer te vervangen door de Wet Rechtsvermoeden die op 6 maart met de Tweede Kamer is gedeeld.6 Voor een spoedige implementatie van het HVP is een tijdige parlementaire behandeling van deze wetgevingstrajecten van belang. Met het oog op de eindigheid van de HVF moeten alle mijlpalen en doelstellingen uiterlijk 31 augustus 2026 zijn behaald.

Als mijlpalen en doelstellingen niet worden gehaald of behaalde mijlpalen en doelstellingen worden teruggedraaid, leidt dit tot een korting op de te ontvangen HVF-middelen. De Europese Commissie heeft de methodologie voor het berekenen van de hoogte van de korting opgesteld. Deze is in lijn met de rol die lidstaten hebben voorzien voor de Europese Commissie om toe te zien op de naleving van de plannen. De methodologie sluit ook aan bij de Nederlandse inzet om een prikkel voor hervormingen mee te geven aan lidstaten. Het financiële risico voor Nederland bij het Herstel- en Veerkrachtplan bedraagt maximaal 653 miljoen euro per niet behaalde mijlpaal of doelstelling.7 Een eventuele korting leidt tot een tegenvaller op de rijksbegroting. Het kabinet is daarom ook aanhoudend gemotiveerd om het Nederlandse HVP volledig uit te voeren, samen het rijksbrede programma van hervormingen en investeringen. Op deze manier kan het kabinet de volledige 5,4 miljard euro aan EU-middelen inzetten voor belangrijke investeringen in Nederland.

Eerder is aan de Kamer geïnformeerd dat de korting per mijlpaal of doelstelling maximaal 600 miljoen euro betrof. In de laatste wijziging van het HVP is het aantal mijlpalen en doelstellingen echter naar beneden bijgesteld, waardoor de korting per mijlpaal en doelstelling hoger uit kan vallen. De Europese Commissie heeft een hoge mate van discretionaire ruimte (vrijheid) bij het bepalen van de uiteindelijke korting, die achteraf wordt vastgesteld.

De totale uitgaven stijgen in 2031 ten opzichte van 2026 met 9 miljard euro. Tabel 5 laat per begroting zien hoe de uitgaven op de verschillende beleidsterreinen zich ontwikkelen ten opzichte van elkaar.8

Netto-uitgaven (in miljarden euro) | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | Verschil 2031 ‒ 2026 |

|---|---|---|---|---|---|---|---|

Sociale Zekerheid | 123 | 126 | 128 | 130 | 131 | 132 | 10 |

Zorg | 118 | 121 | 121 | 121 | 122 | 124 | 6 |

Gemeentefonds en Provinciefonds (inclusief Accres) | 52 | 53 | 53 | 54 | 56 | 58 | 6 |

Onderwijs, Cultuur en Wetenschap | 57 | 58 | 58 | 57 | 57 | 57 | ‒ 1 |

Defensie (inclusief Defensiematerieelbegrotingsfonds) | 36 | 29 | 33 | 35 | 36 | 38 | 2 |

Buitenlandse Zaken | 13 | 17 | 19 | 19 | 19 | 20 | 7 |

Justitie en Veiligheid | 18 | 18 | 18 | 18 | 18 | 18 | 1 |

Infrastructuur en Waterstaat (inclusief Mobiliteitsfonds en Deltafonds) | 16 | 15 | 15 | 15 | 15 | 15 | ‒ 1 |

Volkshuisvesting en Ruimtelijke Ordening | 9 | 10 | 9 | 10 | 10 | 9 | 1 |

Financiën (exclusief Nationale Schuld) | 17 | 12 | 12 | 5 | 7 | 6 | ‒ 11 |

Klimaat en Groene Groei (inclusief Klimaatfonds) | 11 | 6 | ‒ 3 | 5 | 6 | 5 | ‒ 6 |

Asiel en Migratie | 9 | 8 | 7 | 6 | 5 | 5 | ‒ 4 |

Landbouw, Visserij, Voedselzekerheid en Natuur | 4 | 4 | 5 | 4 | 4 | 4 | 0 |

Buitenlandse Handel en Ontwikkelingssamenwerking | 4 | 3 | 3 | 4 | 4 | 4 | 0 |

Binnenlandse Zaken en Koninkrijksrelaties (inclusief BES-fonds en Hoge Colleges van Staat) | 4 | 4 | 3 | 3 | 2 | 3 | ‒ 1 |

Economische Zaken en Klimaat (inclusief Nationaal Groeifonds) | 3 | 3 | 4 | 3 | 3 | 3 | ‒ 1 |

Algemene Zaken en De Koning | 0 | 0 | 0 | 0 | 0 | 0 | ‒ 0 |

Totaal | 491 | 488 | 487 | 492 | 495 | 500 | 9 |

De uitgaven voor sociale zekerheid nemen toe tussen 2026 en 2031. Dit wordt voornamelijk veroorzaakt door de verwachte stijging van de uitgaven aan de Algemene Ouderdomswet met circa 5,7 miljard euro als gevolg van vergrijzing. Daarnaast stijgen de verwachte uitgaven aan de Kinderopvangtoeslag met circa 2,6 miljard euro. Deze hogere uitgaven hangen samen met de voorgenomen invoering van een nieuw kinderopvangstelsel per 2029.

De zorguitgaven groeien de komende jaren door diverse volume factoren. Het gaat om een groei van 6 miljard euro tussen 2026 en 2031. De belangrijkste oorzaken van de stijgende zorguitgaven zijn de vergijzing, de technologische ontwikkeling, hoger zorggebruik door hogere inkomens en de achterblijvende arbeidsproductiviteit in de zorg. Naast deze factoren gaan de komende periode verschillende maatregelen in die een drukkend effect hebben op de ontwikkeling van de zorguitgaven. Deze maatregelen zijn onderdeel van de reeks.

De jaarlijkse stijging van de netto-uitgaven aan Defensie (inclusief het Defensiematerieelbegrotingsfonds) komt voornamelijk door de structurele intensivering in de versterking van de krijgsmacht en de groei van de NAVO-uitgaven naar 3,5% van het bbp in 2035. Dit betreft een intensivering van ruim 2 miljard euro in 2027 die oploopt tot circa 12 miljard euro in 2031. De uitgaven in 2026 zijn incidenteel hoger door de affinanciering van de begrotingsgefinancierde militaire pensioenen voor ruim 8 miljard euro en door militaire steun aan Oekraïne van circa 3 miljard euro. Hierdoor bedraagt het verschil tussen 2026 en 2031 2 miljard euro.

De stijging van 6,8 miljard euro bij het ministerie van Buitenlands Zaken komt voor 4,0 miljard euro door stijging in uitgaven en voor 2,8 miljard euro door lagere ontvangsten. De uitgaven stijgen met 3,3 miljard euro door de ontwikkeling van de raming van de Nederlandse afdrachten aan de EU. De raming van de Nederlandse afdrachten aan de EU-begroting is onder meer gebaseerd op verwachtingen ten aanzien van de economische ontwikkeling en vanaf 2028 ook op een nationale inschatting van het volgende Meerjarig Financieel Kader (MFK; 2028–2034). Daarnaast wordt de stijging voor 1,4 miljard euro verklaard door toenemende invoerrechten die Nederland afdraagt. De invoerrechten die Nederland afdraagt aan de EU worden ook meegenomen in de inkomstenraming en leiden daarom niet tot een belasting van de staatsschuld. De ontvangsten zijn in 2026 en 2027 incidenteel hoger vanwege aanspraak op de HVF-middelen (2,9 miljard euro in 2026).

Bij Financiën dalen de uitgaven van 2026 naar 2027 met 5 miljard euro doordat de lening van Tennet afloopt. 2026 is het laatste jaar dat de leningsfaciliteit openstaat. De daling na 2027 wordt met name verklaard door de afronding van de Hersteloperatie Toeslagen, waardoor de budgetten aflopen.

De uitgaven van Klimaat en Groene Groei inclusief het Klimaatfonds komen in 2027-2031 uit tussen 5 en 6 miljard euro. In de jaren 2026, 2027 en 2028 wordt het verloop echter vertekend door de leenfaciliteit voor Energiebeheer Nederland voor het vullen van de gasopslagen. In 2026 en 2027 staat hiervoor een lening van maximaal 8 miljard euro geraamd. In 2027 en 2028 wordt geraamd dat de lening van 8 miljard euro uit het voorgaande jaar weer wordt terugbetaald. Daarnaast is de begroting van het Klimaatfonds in 2026 relatief laag (0,4 miljard euro vs. 1 à 2 miljard euro in 2027-2031), aangezien de meeste middelen al zijn overgeheveld naar departementale begrotingen of zijn doorgeschoven naar latere jaren vanwege nieuwe ramingen.

De uitgaven voor Asiel en Migratie lopen af van circa 9 miljard euro in 2026 naar 5 miljard euro vanaf 2030. Dit komt doordat aflopend budget beschikbaar is voor de ontheemden uit Oekraïne die in Nederland verblijven (waarvoor het budget deels gereserveerd staat op de Aanvullende Post). Daarnaast kent het budget voor de meerkosten van (crisis)noodopvang door het Centraal Orgaan opvang Asielzoekers (COA) een gelijkmatig afloop van 1,2 miljard euro in 2026 naar 0 euro vanaf 2030.

De horizontale ontwikkeling gaat uit van de netto-uitgaven met begrotingsstand 1 suppletoire begroting 2026. De uitgaven zijn in constante prijzen met uitzondering van het Gemeentefonds en het Provinciefonds, het ODA-budget (Official Development Assistance, onderdeel van Homogene Groep Internationale Samenwerking), EU-afdrachten en huurtoeslag. Deze uitgaven zijn in lopende prijzen. De meeste begrotingen zijn geïndexeerd naar prijspeil 2026. De SZW-begroting wordt bij Miljoenennota 2027 geïndexeerd naar prijspeil 2026. De (coalitieakkoord) reserveringen op de Aanvullende Post zijn toegerekend aan de begroting van het beleidsverantwoordelijke departement. De begrotingen van VWS en SZW zijn exclusief de rijksbijdragen.

Nederland blijft Oekraïne politiek, militair, financieel en moreel actief en onverminderd steunen in tijden van oorlog, herstel en wederopbouw. Het is inmiddels ruim vier jaar geleden dat Rusland de grootschalige invasie van Oekraïne startte. De oorlog is een ongekende daad van agressie tegen een democratisch Europees land met vreselijke gevolgen voor alle Oekraïners. Ook is de Nederlandse steun onlosmakelijk verbonden met de afschrikking van verdere Russische agressie.

Tabel 6 geeft de totaal geraamde netto-uitgaven aan Oekraïne weer. In 2026 is in totaal 6,6 miljard euro geraamd.

in miljoenen euro's | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|---|

Internationale steun | 4.057 | 3.880 | 3.458 | 3.020 | 8 | ‒ 51 |

Militaire steun | 2.980 | 3.000 | 3.000 | 2.563 | 40 | 20 |

Niet-militaire steun | 1.077 | 880 | 458 | 457 | ‒ 32 | ‒ 71 |

Binnenlandse regelingen | 2.545 | 2.629 | 1.787 | 1.472 | 244 | 0 |

Opvang Ontheemden | 2.235 | 2.326 | 1.646 | 1.472 | 244 | 0 |

Zorg | 309 | 303 | 141 | 0 | 0 | 0 |

Onderwijs | 0 | 0 | 0 | 0 | 0 | 0 |

Leveringszekerheid | 0 | 0 | 0 | ‒ 11 | ‒ 11 | ‒ 14 |

Totaal | 6.601 | 6.509 | 5.245 | 4.481 | 241 | ‒ 65 |

Voor internationale steun is 4,1 miljard euro in 2026 geraamd, waarvan 3,0 miljard euro voor militaire steun en 1,1 miljard euro voor niet-militaire steun. Het kabinet heeft voor de jaren 2027 tot en met 2029 extra middelen toegevoegd. De bestaande plannen voor Oekraïnesteun, zowel militair als niet-militair, worden binnen deze middelen voortgezet. Van de aanvullende middelen voor militaire steun wordt uit 2029 437 miljoen euro versneld beschikbaar gesteld in 2026. Aanvullend op de middelen die in het coalitieakkoord beschikbaar zijn gesteld voor niet-militaire steun, heeft het kabinet de onbestede Oekraïnemiddelen in 2025 uit de Europese Vredesfaciliteit en de Oekraïnefaciliteit van de EU opnieuw opgeboekt in 2026 en 2027. In afwachting van een nadere uitwerking zijn er nog middelen gereserveerd op de Aanvullende Post ten behoeve van militaire en niet-militaire Oekraïnesteun.

Voor de binnenlandse regelingen is 2,5 miljard euro in 2026 geraamd, waarvan 2,2 miljard euro voor opvang van Oekraïense ontheemden. De budgetten voor de opvang onder de Europese Richtlijn Tijdelijke Bescherming (RTB) worden voor de jaren 2026 t/m 4 maart 2028 naar beneden bijgesteld op basis van eerdere realisaties en het verwachte aantal ontheemden en de hiervoor benodigde (gemeentelijke) opvangplekken. Daarnaast wordt in afwachting van besluitvorming over het langetermijnbeleid budget voor voornamelijk opvang op de Aanvullende Post gereserveerd. Voor de zorgkosten van Oekraïense ontheemden is 309 miljoen euro geraamd in 2026, dit betreft voornamelijk de financiering van de Regeling medische zorg ontheemden uit Oekraïne (RMO).

Om de leveringszekerheid van aardgas te versterken heeft Energie Beheer Nederland (EBN) de afgelopen jaren op aanwijzen van het Ministerie van Klimaat en Groene groei (KGG) gas opgeslagen in de gasberging in Bergermeer. Deze kosten zijn voor de vulseizoenen 2023/2024, 2023/2024 en 2024/2025 als onderdeel van de maatregelen voor Oekraïne behandeld vanwege de energiecrisis. Ook voor de vulseizoenen 2025/2026, 2026/2027 en 2027/2028 heeft het kabinet geld vrijgemaakt voor een vulmaatregel. Deze uitgaven worden echter niet meer gerelateerd aan Oekraïne.

De kosten voor de vulmaatregel 2024/2025 worden via een heffing op het gastransport doorbelast aan gasgebruikers. De verwachte kosten van de heffing zijn naar beneden bijgesteld. Daarnaast worden de inkomsten doorgeschoven naar de periode vanaf 2029, omdat de Wet Bestrijden Energieleveringscrisis (WBE) op zijn vroegst medio 2028 in werking treedt en de heffing pas daarna kan worden geïmplementeerd. Omdat de vulmaatregel 2024/2025 onder Oekraïnemaatregelen valt, geldt dat ook voor de hierbij gepaard gaande heffing.

Met deze paragraaf geeft het kabinet invulling aan de Motie-Van der Goot c.s. (Kamerstuk 36.410, J) en de toezeggingen aan de Eerste Kamer van 19 november 2024 en 18 november 2025 om in de Voorjaarsnota 2026 een regioparagraaf op te nemen naar aanleiding van het rapport ‘Elke regio telt!‘.9

In het coalitieakkoord ‘Aan de slag’ is afgesproken dat Rijk en regio aan de hand van strategische agenda’s zullen samenwerken om grote opgaven in een gebied integraal en gezamenlijk te realiseren. Dit betekent dat wordt samengewerkt met medeoverheden en andere regionale partners om de kwaliteit van leven, wonen en werken van inwoners en ondernemers te verhogen. Regionale uitdagingen vragen vaak om regionale oplossingen. Daarom stelt het kabinet de kennis en kunde van de mensen in de regio zelf centraal bij het opstellen van de strategische agenda’s. Daarmee bouwt het coalitieakkoord voort op de aanbevelingen uit het rapport 'Elke regio telt!’ en de aanbevelingen van de Studiegroep Interbestuurlijke verhoudingen waaronder gebiedsgericht werken vanuit regionale opgaven.10

Het coalitieakkoord bevestigt de ingezette koers van het Nationaal Programma Vitale Regio’s (NPVR) als invulling van de aanbevelingen uit het rapport ‘Elke regio telt!’. Het NPVR is in december 2024 van start gegaan. Dit programma is erop gericht om samen met de elf betrokken regio’s aan de randen van het land langjarige agenda’s op te stellen. Daarnaast benut het NPVR signalen uit verschillende gebiedsgerichte aanpakken en vanuit regio's, gemeenten en provincies om de beleids- en investeringslogica van het Rijk door te ontwikkelen. De elf betrokken regio’s kunnen een belangrijke bijdrage leveren aan grote maatschappelijke opgaven waar Nederland voor staat. Er is ruimte om te versnellen op het gebied van woningbouw, de energietransitie, de economische versterking en de weerbaarheid van ons land. De grensligging van het merendeel van deze regio’s is ook een kans om de samenwerking met buurlanden te verstevigen. Tegelijkertijd kennen de regio’s ook een stapeling van opgaven die vragen om een gerichte impuls. Zo is er onder meer een mismatch op de woningmarkt, gezondheidsachterstanden en (energie)armoede. Door dubbele vergrijzing en ontgroening is de druk op de arbeidsmarkt hoog en neemt de beschikbaarheid en bereikbaarheid van publieke en private voorzieningen af. Dit zijn een aantal urgente opgaven waar het rijk en de regio’s de schouders onder willen zetten.

Op 30 januari 2026 heeft de minister van BZK een voortgangsbrief over het Nationaal Programma Vitale Regio's naar de Tweede Kamer gezonden (Kamerstuk 29.697, nr. 179). Met de brief geeft de minister van BZK uitgebreid inzicht in de voortgang op de plannen van de elf regio’s en op de doorontwikkeling van de beleids- en investeringslogica. In de komende periode zal worden doorgewerkt aan regionale verdieping en concretisering van de opgaven om tot gedragen uitvoeringsagenda’s te komen. De minister van BZK legt verantwoording af aan het parlement over de verdere voortgang van het programma en de beleidsinzet.

Tot slot herbevestigt het kabinet de werkafspraak, dat vooruitlopend op de inwerkingtreding van de herziene Financiële verhoudingswet, het instellen of verlengen van specifieke uitkeringen (SPUKs) aan gemeenten en provincies slechts mogelijk is op basis van een kabinetsbesluit. SPUKs brengen controlelasten en administratieve lasten met zich mee voor zowel medeoverheden als het Rijk. Het terughoudend omgaan met het instellen of verlengen van SPUKs is bedoeld om deze lasten te beperken en de beleids- en bestedingsvrijheid van medeoverheden te bevorderen.

De inkomstenmaatregelen uit het coalitieakkoord zijn in de Startnota vastgelegd in het inkomstenkader. De maatregelen zijn weergegeven in tabel 7. Daarin zijn ook enkele overige budgettaire ontwikkelingen en herijkingen opgenomen die zijn opgetreden sinds het vorige besluitvormingsmoment. Hieronder vallen ook de budgettaire gevolgen van de amendementen op het Belastingplan 2026 en nota's van wijziging. Deze gevolgen zijn hiermee budgettair ingepast, en hebben geen latere gevolgen meer voor het inkomstenkader.11

Het inkomstenkader wordt gebruikt om de beleidsmatige lastenontwikkeling, zoals weergegeven in tabel 7, te beheersen. Hiermee committeert het kabinet zich aan deze lastenontwikkeling en wordt deze ontwikkeling gedurende de kabinetsperiode getoetst aan het inkomstenkader. In de begrotingsregels is vastgelegd dat afwijkingen in het inkomstenkader (lastenverlichting of –verzwaring) zowel binnen de kabinetsperiode als structureel gecompenseerd moeten worden, waarbij de inzet is dat ook elk jaar het inkomstenkader wordt gesloten. Ook maatregelen die starten na de kabinetsperiode dienen gecompenseerd te worden. Het inkomstenkader ‘sluit’ wanneer er geen afwijkingen zijn ten opzichte van deze Startnota en het budgettaire verschil dus op nul uitkomt. Het principe van het inkomstenkader is dat alleen budgettaire gevolgen van beleidsaanpassingen (tariefswijzigingen of grondslagwijzigingen) gecompenseerd hoeven te worden door andere inkomstenmaatregelen. Dit zorgt voor beheersing aan de inkomstenkant van de Rijksbegroting.

Schommelingen in de inkomsten als gevolg van overige oorzaken – met name economische ontwikkelingen – lopen in het overheidssaldo. De belastinginkomsten bewegen dus mee met de conjunctuur. Dit zorgt voor automatische stabilisatie: in slechte economische tijden nemen de belastingontvangsten af, terwijl zij (met in achtneming van de gehanteerde meevallersformule) in goede tijden toenemen. Burgers en bedrijven voelen het hierdoor minder als het economisch tegenzit. Het zorgt bovendien voor stabiel beleid.

In miljoenen euro (+ is saldoverbeterend) | 2026 | 2027 | 2028 | 2029 | 2030 | struc | |

|---|---|---|---|---|---|---|---|

Maatregelen coalitieakkoord | |||||||

1 | Vrijheidsbijdrage burgers (via tcf) | 1.500 | 3.400 | 3.400 | 3.400 | 3.400 | |

2 | Vrijheidsbijdrage bedrijven (via aof) | 1.500 | 1.700 | 1.700 | 1.700 | 1.700 | |

3 | Investeringscapaciteit woningbouwcorporaties (vpb) | ‒ 245 | ‒ 245 | ‒ 270 | ‒ 320 | ||

4 | Verlagen overdrachtsbelasting particuliere investeerders van 8% naar 7% | ‒ 265 | 143 | ‒ 84 | ‒ 84 | ‒ 84 | ‒ 84 |

5 | Envelop tegemoetkoming elektriciteitsprijs bedrijven | ‒ 345 | ‒ 495 | ‒ 495 | 0 | ||

6 | Afschaffen aftrek specifieke zorgkosten (deel inkomstenkant) | 533 | 533 | 533 | 533 | ||

w.v Aftrek specifieke zorgkosten | 373 | 373 | 373 | 373 | |||

w.v. Tegemoetkoming specifieke zorgkosten | 94 | 94 | 94 | 94 | |||

w.v. Zorgtoeslag | 66 | 66 | 66 | 66 | |||

7 | Bevriezen aftoppingsgrens voor 6 jaar | 95 | 192 | 296 | 407 | ‒ 113 | |

8 | Afschaffen laag btw-tarief sierteelt | 328 | 328 | 328 | 328 | ||

9 | Suikertaks voor producenten | 900 | 900 | ||||

10 | Verlengen accijnskorting op benzine | ‒ 900 | 0 | 0 | 0 | 0 | |

11 | Gelijktrekken vermogensgrenzen zorgtoeslag naar heffingsvrij vermogen | 24 | 289 | 299 | 311 | 329 | |

Doorwerking maatregelen coalitieakkoord binnen de Zvw op de inkomstenkant | |||||||

12 | Nominale premie | ‒ 3.030 | ‒ 3.244 | ‒ 3.935 | ‒ 4.127 | ‒ 4.951 | |

13 | IAB | ‒ 729 | ‒ 1.011 | ‒ 1.769 | ‒ 1.836 | ‒ 2.204 | |

14 | zorgtoeslag | 260 | 340 | 594 | 638 | 766 | |

Benodigde compenserende lastenverzwaring Zvw om beoogde EMU-saldo-effect te realiseren | |||||||

15 | Inkomstenbelasting (tarief eerste en tweede schijf) | 3.025 | 3.258 | 3.960 | 4.132 | 4.956 | |

16 | AOF-premie: hoger tarief | 474 | 657 | 1.150 | 1.194 | 1.433 | |

Doorwerking verlagen maximumdagloon op werkgeverspremies | |||||||

17 | AOF-premie (versmalling grondslag, inclusief WKO) | ‒ 1.546 | ‒ 1.546 | ‒ 1.546 | |||

18 | AWF-premie (vesmalling grondslag) | ‒ 606 | ‒ 606 | ‒ 606 | |||

19 | Whk-premie (versmalling grondslag) | ‒ 181 | ‒ 181 | ‒ 181 | |||

Benodigde compenserende lastenverzwaring maximumdagloon om beoogde EMU-saldo-effect te realiseren | |||||||

20 | AOF-premie: hoger tarief | 1.727 | 1.727 | 1.727 | |||

21 | AWF-premie: hoger tarief | 606 | 606 | 606 | |||

Overige budgettaire ontwikkelingen | |||||||

22 | Amendementen Belastingplan 2026 en nota's van wijziging | ‒ 833 | ‒ 1.243 | 35 | 57 | 132 | 86 |

23 | Verwerking jaar uitstel ETS2 | ‒ 4.103 | 908 | 328 | 20 | 0 | |

24 | Aanpassingen minimumbelasting (Pijler 2) n.a.v. Side-by-Side-akkoord | ‒ 122 | ‒ 122 | ‒ 122 | ‒ 122 | ‒ 122 | ‒ 122 |

25 | Arrest Hoge Raad belastingrentepercentage vennootschapsbelasting en enige andere middelen | ‒ 264 | ‒ 145 | ‒ 145 | ‒ 145 | ‒ 145 | ‒ 145 |

26 | Verwerking herziening Europese Klimaatwet ETS1 | ‒ 31 | 0 | 0 | 0 | 0 | 0 |

27 | Uitstel pensioen bedrag ineens | ‒ 13 | ‒ 26 | ‒ 26 | 0 | 0 | 0 |

28 | Terugdraaien wijziging schenkbelasting bij woningen van WOZ naar waarde economisch verkeer (WEV) | 0 | ‒ 4 | ‒ 4 | ‒ 5 | ‒ 5 | ‒ 5 |

Herijkingen | |||||||

29 | Herijking verwerking jaar uitstel ETS2 | 63 | 0 | 0 | 0 | 0 | |

30 | Invoeren pseudo-eindheffing voor fossiele zakelijke personenauto's | ‒ 1 | ‒ 2 | 0 | |||

31 | Afschaffen kwarttarieven motorrijtuigbelasting voor kermis- of circusexploitanten, plaatsvoertuigen en werktuigen per 2028 | ‒ 1 | ‒ 1 | ‒ 1 | ‒ 1 | ||

32 | Beperken verhoging invorderingsrente naar 4,3% | ‒ 3 | ‒ 4 | ‒ 4 | ‒ 6 | ‒ 7 | ‒ 7 |

Totaal | ‒ 1.531 | ‒ 3.222 | 6.409 | 5.837 | 6.601 | 6.479 |

Toelichting maatregelen

1. Vrijheidsbijdrage burgers

Van burgers wordt een bijdrage gevraagd voor onze veiligheid. Deze vrijheidsbijdrage wordt gevraagd via de tabelcorrectiefactor die beperkt toegepast wordt in de inkomstenbelasting in 2027 en 2028. De vrijheidsbijdrage voor burgers bedraagt 1,5 miljard euro in 2027 en vanaf 2028 structureel 3,4 miljard euro.

2. Vrijheidsbijdrage bedrijven

De vrijheidsbijdrage voor bedrijven is ingevuld als taakstellende verhoging van de aof-premie (met dezelfde verhouding tussen het lage en hoge tarief). Over de invulling zal overleg plaatsvinden met ondernemersorganisaties mede in het licht van het vestigingsklimaat. De vrijheidsbijdrage voor bedrijven bedraagt 1,5 miljard euro in 2027 en vanaf 2028 structureel 1,7 miljard euro.

3. Investeringscapaciteit woningbouwcorporaties (vpb)

De investeringscapaciteiten van woningbouwcorporaties worden via een faciliteit in de vennootschapsbelasting uitgebreid. Hiervoor wordt taakstellend per 2028 een bedrag van 250 miljoen euro per jaar, oplopend naar 325 miljoen euro structureel in 2032, beschikbaar gesteld. Aan deze maatregel zitten vanaf 2028 ook structureel 5 miljoen euro uitvoeringskosten verbonden. De uitvoeringskosten worden geboekt aan de uitgavenkant van de begroting.

4. Verlagen overdrachtsbelasting particuliere investeerders van 8% naar 7%

Het tarief in de overdrachtsbelasting voor de koop van woningen waar de koper niet zelf in gaat wonen (zoals een woning voor verhuur of vakantiewoning) wordt per 2027 verlaagd van 8% naar 7%.

5. Envelop tegemoetkoming elektriciteitsprijs bedrijven

Voor het verlagen van de elektriciteitsprijs van de (basis)industrie die veel elektriciteit verbruikt wordt een envelop beschikbaar gesteld. Het doel is het creëren van een meer gelijk speelveld in het belang van strategische autonomie. Een bestedingsvoorstel wordt uitgewerkt. De middelen blijven beschikbaar tot en met 2035.

6. Aftrek specifieke zorgkosten (inkomstenkant)

De aftrek specifieke zorgkosten en de tegemoetkoming specifieke zorgkosten worden per 2028 volledig afgeschaft.

7. Bevriezen aftoppingsgrens voor 6 jaar

Het maximum pensioengevend loon wordt per 2027 voor een periode van zes jaar niet geïndexeerd. Hierdoor blijft het maximum tot en met 2032 bevroren op 137.800 euro. Dit is het niveau van 2026. Dit betekent dat de subsidiering van de pensioenopbouw van de hoogste inkomens beperkt wordt.

8. Afschaffen laag btw-tarief sierteelt

Het verlaagde btw-tarief voor de levering van sierteeltproducten wordt met ingang van het jaar 2028 afgeschaft. Hierdoor gaat het btw-tarief van 9% voor sierteeltproducten naar het algemene btw-tarief van 21%.

9. Suikertaks voor producenten

Per 2030 wordt er (taakstellend) een heffing op basis van het suikergehalte in bepaalde voedingsmiddelen ingevoerd. Het gaat hierbij om voedingsmiddelen met een suikergehalte vanaf 6%. De belasting is van toepassing op producten die zijn voorverpakt, zodat het suikergehalte van het product van het etiket kan worden afgelezen. Aan deze maatregel zijn vanaf 2028 structureel 50 miljoen euro uitvoeringskosten verbonden. De uitvoeringskosten zijn geboekt aan de uitgavenkant van de begroting.

10. Verlengen accijnskorting op benzine

De verlaging van de brandstofaccijns op benzine wordt verlengd tot en met 2027. In 2027 worden specifiek de tarieven voor benzine gelijk gehouden aan de tarieven van 2026.

11. Gelijktrekken vermogensgrenzen zorgtoeslag naar heffingsvrij vermogen

Per 2028 worden de vermogensgrenzen in de zorgtoeslag voor alleenstaanden en twee persoonshuishoudens gelijkgesteld aan het heffingsvrij vermogen in box 3 voor alleenstaanden en twee persoonshuishoudens. Aan deze maatregel zitten vanaf 2027 structureel 5 miljoen euro uitvoeringskosten verbonden. Dit bedrag is geboekt aan de uitgavenkant.

12. t/m 16. Doorwerking maatregelen coalitieakkoord binnen de Zvw op de inkomstenkant

De maatregelen op het eigen risico en de overige maatregelen binnen de Zvw leiden tot lagere zorgpremies, en daarmee tot lagere inkomsten. Om te zorgen dat de maatregelen binnen de Zvw en het eigen risico leiden tot een verbetering van het EMU-saldo, zal er een compenserende lastenverzwaring voor burgers en bedrijven plaatsvinden die de lagere inkomsten uit de premies compenseert.12

17. t/m 21. Doorwerking verlagen maximumdagloon op werkgeverspremies

De koppeling met het maximum premieloon blijft behouden, wat resulteert in minder premie-inkomsten voor de overheid (maatregelen 17, 18 en 19 in de tabel). Om te zorgen voor een verbetering van het EMU-saldo komt hier tegenover een lastenverzwaring te staan (maatregel 20 en 21).

22. Amendementen Belastingplan 2026 en nota's van wijziging

De aangenomen amendementen bij het Belastingplan leiden tot een derving aan de inkomstenkant in voornamelijk 2026 en 2027. Bij de behandeling van het wetsvoorstel BP26 zijn er negen amendementen aangenomen. De som van deze amendementen leidt tot een significante derving in 2026 en 2027. Dit komt door het amendement 38812 nr. 47 (Grinwis, Stoffer en Vermeer) waarmee de verhoging van het box 3 forfait voor overige bezittingen en de verlaging van het heffingsvrije vermogen is teruggedraaid. Dit is gedekt door het versneld afbouwen van de Wet Hillen. Dit levert echter op korte termijn te weinig op om de derving van de box 3 maatregelen te dekken.

23. Verwerking jaar uitstel ETS-2

De (Europese) Milieuraad van Klimaatministers heeft besloten om het ‘Emission Trading System’ (ETS) 2 met een jaar uit te stellen waardoor het pas start in 2028. Hierdoor is er ook pas een jaar later sprake van inkomsten uit ETS-2. Deze inkomsten zaten al in het basispad voor 2027. Dit leidt tot een lastenderving van ongeveer 4,1 miljard euro in 2027.

24. Aanpassingen minimumbelasting (Pijler 2) naar aanleiding van Side-by-Side-akkoord

Het ‘Inclusive Framework’ van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) heeft op 5 januari 2026 een akkoord bereikt over een aanpassing van de wereldwijde minimumbelasting van 15% voor multinationals, ook wel bekend als ‘Pijler 2’. Dit akkoord bevat een aantal versoepelingen, waardoor onder andere bepaalde belastingstelsels onder voorwaarden worden gekwalificeerd als equivalent aan Pijler 2. Ook worden bepaalde fiscale regelingen voor bedrijven gunstiger behandeld. Dit leidt tot een structurele derving van 122 miljoen euro vanaf 2026 ten opzichte van het basispad.

25. Arrest Hoge Raad belastingrentepercentage vennootschapsbelasting en enige andere middelen

De Hoge Raad (HR) heeft op 16 januari 2026 geoordeeld dat het hogere belastingrentepercentage wat geldt voor de vennootschapsbelasting (Vpb) en enige andere middelen, in strijd is met het evenredigheids- en het gelijkheidsbeginsel. Dit leidt tot een incidentele en structurele derving ten opzichte van het basispad. De incidentele derving komt doordat bezwaarmakers tegen al in rekening gebrachte belastingrente voor voorgaande jaren worden gecompenseerd (verleden). De structurele derving komt doordat het Vpb+ percentage vanaf de arrestdatum wordt verlaagd naar het percentage wat geldt voor andere belastingen (toekomst).

26. ETS-1 financiering SCF

Er is een tegenvaller in de ETS-1 ontvangsten. Dit volgt uit de herziening van de Europese Klimaatwet voor het 2040-doel, waarin onder andere is afgesproken om ETS-2 met een jaar uit te stellen en het SCF (Social Climate Fund) niet aan te passen maar de financiering daarvan iets naar het ETS-1 te verleggen, ten gunste van ETS-2.

27. Uitstel pensioen bedrag ineens

De invoering van de Wet herziening bedrag ineens wordt uitgesteld van 1 juli 2026 naar 1 januari 2029. Dit leidt tot een derving in 2026, 2027 en 2028.

28. Wijzigen schenkbelasting bij woningen van WOZ naar waarde economisch verkeer (WEV)

In de Miljoenennota 2026 is de budgettaire opbrengst verwerkt van een maatregel die was beoogd voor de Fiscale Verzamelwet 2027. Door deze maatregel zouden woningen in de schenkbelasting voortaan worden gewaardeerd op basis van WEV in plaats van de WOZ-waarde. Op basis van een negatieve Uitvoeringstoets is deze maatregel uit de FvW27 geschrapt. Dit leidt tot een derving ten opzichte van het basispad.

29. Herijking: Verwerking jaar uitstel ETS-2

Er heeft een herijking van de raming plaatsgevonden.

30. Herijking: Invoeren pseudo-eindheffing voor fossiele zakelijke personenauto's

In de Miljoenennota 2026 zijn de budgettaire gevolgen verwerkt van het invoeren van een pseudo-eindheffing voor fossiele zakelijke personenauto’s. Hierbij is een afrondingsfout gemaakt bij de bedragen voor 2029 t/m 2031. Met deze herijking wordt dit hersteld.

31. Herijking: Afschaffen kwarttarieven motorrijtuigbelasting voor kermis- of circusexploitanten, plaatsvoertuigen en werktuigen per 2028

In de Miljoenennota 2026 zijn de budgettaire gevolgen verwerkt van het afschaffen van de mrb kwarttarieven voor kermis- of circusexploitanten, plaatsvoertuigen en werktuigen. Vanwege samenloop met de invoering van de nieuwe Vrachtwagenheffing is de raming van deze maatregel gewijzigd.

32. Herijking: Beperken verhoging invorderingsrente naar 4,3%

In de Miljoenennota 2026 zijn de budgettaire gevolgen verwerkt van het beperken van de verhoging van de invorderingsrente naar 4,3%. De raming van deze maatregel is aangepast na het doorlopen van het certificeringsproces met het CPB. Met deze herijking wordt dit verwerkt.

Maatregelen voorjaar

Tabel 8 bevat een overzicht van de besluitvorming aan de inkomstenkant sinds het vaststellen van het inkomstenkader op basis van het coalitieakkoord.

Het verwerken van de doorwerking van de besluitvorming over de zorguitgaven op het inkomstenkader, is een vast onderdeel van iedere inkomstenbesluitvorming. De premies die worden afgedragen ter financiering van de Zorgverzekeringswet (Zvw) en de zorgtoeslag maken deel uit van het inkomstenkader. Deze premies zijn lastendekkend, dus lagere Zvw-uitgaven leiden automatisch tot lagere premies. De besluitvorming over de uitgaven aan de Zvw, heeft daarmee een directe doorwerking op het inkomstenkader. Om een negatief effect op het EMU-saldo te voorkomen, is een compenserende lastenverzwaring benodigd.

Daarnaast is besloten over twee technische aanpassingen binnen de fiscaliteit, waarmee wetgeving wordt gerepareerd. Budgettair vallen deze twee maatregelen tegen elkaar weg.

In miljoenen euro (+ is saldoverbeterend) | 2026 | 2027 | 2028 | 2029 | 2030 | struc | |

|---|---|---|---|---|---|---|---|

Besluitvorming voorjaar | |||||||

1 | Zorgpremie-ontwikkeling door Zvw-uitgaven | ‒ 381 | ‒ 661 | ‒ 739 | ‒ 641 | ‒ 642 | |

2 | Doorwerking ontwikkeling zorgpremies op zorgtoeslag | 71 | 118 | 132 | 115 | 115 | |

3 | Compensatie zorgpremies via tarief eerste en tweede schijf IB (voor deel burgers) | 187 | 328 | 367 | 318 | 319 | |

4 | Compensatie zorgpremies via aof-premie (voor deel bedrijven) | 124 | 215 | 240 | 208 | 209 | |

Technische maatregelen Belastingplan 2027 | |||||||

5 | Invoeren ovb vrijstelling voor overdrachten van onroerende zaken tussen woningcorporaties | ‒ 2 | ‒ 2 | ‒ 2 | ‒ 2 | ‒ 2 | |

6 | Herzien accijns teruggaafregeling voor biobrandstoffen (reservering) | 2 | 2 | 2 | 2 | 2 | |

Totaal | 0 | 0 | 0 | 0 | 0 |

1 t/m 4. Zorgpremie-ontwikkeling door besluitvorming over Zvw-uitgaven

Er is sprake van een meevaller in de uitgaven aan de Zvw. Dit leidt tot lagere premies. De meevaller wordt ingezet om tegenvallers aan de uitgavenkant op te vangen. Om een negatief effect op het EMU-saldo te voorkomen, zijn compenserende lastenverzwaringen noodzakelijk. De compenserende lastenverzwaring verloopt via de eerste twee schijven van de inkomstenbelasting (voor het deel dat huishoudens afdragen) en de aof-premie (voor het deel dat bedrijven afdragen).

5. Invoeren overdrachtsbelasting vrijstelling voor overdrachten van onroerende zaken tussen woningcorporaties

Woningcorporaties die onroerende zaken (zoals woningen) binnen hun sociale huisvestingstaak aan elkaar overdragen, betalen daar in sommige situaties overdrachtsbelasting (ovb) over. Zij voldoen dan niet aan de voorwaarden om de bestaande vrijstelling te kunnen toepassen. Met deze maatregel wordt voorgesteld om voortaan overdrachten van onroerende zaken binnen sociale activiteiten (Diensten van Algemeen Economisch Belang) vrij te stellen van ovb. Dit wordt gedekt door de accijns teruggaafregeling voor biobrandstoffen te herzien.

6. Herzien accijns teruggaafregeling voor biobrandstoffen

Brandstoffen die (gedeeltelijk) bestaan uit bio- of hernieuwbare brandstoffen hebben een lagere energie-inhoud dan fossiele brandstoffen. Met een liter van deze brandstoffen kan dus minder ver gereden worden maar er moet wel dezelfde hoeveelheid accijns over betaald worden. Om dit nadeel te compenseren bestaat er een teruggaafregeling. Deze regeling is echter arbeidsintensief en fraudegevoelig. Met deze maatregel wordt voorgesteld om deze regeling te herzien. Hiervoor wordt een reservering van 2 miljoen euro ingeboekt, ter dekking van de nieuwe ovb vrijstelling voor woningcorporaties.

In 2026 bedragen de ontvangsten naar verwachting 456,4 miljard euro. In de periode 2027-2031 lopen de ontvangsten verder op tot 564,5 miljard euro. Deze paragraaf begint met een korte toelichting op de gehanteerde ramingsmethodiek, gevolgd door een toelichting op de ontwikkeling van de ontvangsten tussen 2026 en 2031. Vervolgens worden voor 2026 de belangrijkste mutaties ten opzichte van de Miljoenennota 2026 toegelicht en uitgesplitst naar belastingsoort. Bijlage 5 bevat een uitsplitsing op detailniveau van de raming van de ontvangsten, op zowel EMU- als kasbasis.

De inkomstenraming is een belangrijke bouwsteen voor het bepalen van het begrotingssaldo en de financieringsbehoefte van het Rijk. De inkomsten zijn sterk gevoelig voor economische ontwikkelingen. Daarom worden diverse macro-economische variabelen als input voor het ramingsmodel benut, zoals de groei van het bbp, de werkgelegenheid en de groei van de lonen. De ontwikkeling van deze economische variabelen wordt geschat door het CPB. Via een econometrisch model wordt wat er in de economie gebeurt per belastingsoort vertaald naar een verwachte ontwikkeling van de opbrengst: de endogene ontwikkeling. Om vervolgens te komen tot een raming van de ontvangsten wordt die informatie gecombineerd met recente realisaties van de ontvangsten, de effecten van nieuw beleid en eventuele specifieke bijstellingen (bijvoorbeeld vanwege relevante uitvoeringsinformatie).

Tabel 9 laat zien dat de ontwikkeling van de ontvangsten grotendeels wordt gedreven door endogene ontwikkelingen, die gelijke tred houden met de waardeontwikkeling van het bbp. De tabel toont de ontwikkeling van de totale ontvangsten over de periode 2026 tot en met 2031. De raming van de endogene groei is gebaseerd op het economisch beeld zoals geraamd door het CPB in het CEP 2026. De regel voor beleidsmaatregelen bevat de geraamde effecten van beleid, inclusief het beleid aangekondigd in deze Voorjaarsnota.

(in miljarden euro) | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|---|

Belastingen en premies volksverzekeringen | 352,2 | 368,7 | 387,3 | 404,4 | 420,5 | 434,5 |

- waarvan belastingen | 309,4 | 322,0 | 338,1 | 353,7 | 367,5 | 379,4 |

- waarvan premies volksverzekeringen | 42,7 | 46,7 | 49,2 | 50,6 | 53,0 | 55,1 |

Premies werknemersverzekeringen | 104,2 | 112,0 | 117,4 | 120,9 | 125,4 | 129,9 |

Totaal | 456,4 | 480,7 | 504,7 | 525,3 | 545,9 | 564,5 |

Mutatie | 24,3 | 24,0 | 20,6 | 20,6 | 18,5 | |

- waarvan endogene groei | 15,0 | 20,0 | 18,4 | 19,2 | 17,5 | |

- waarvan beleid | 9,2 | 4,1 | 2,2 | 1,4 | 1,1 | |

Endogene groei in % | 3,3% | 4,2% | 3,7% | 3,7% | 3,2% | |

Waardeontwikkeling bbp in % | 3,6% | 4,2% | 3,8% | 3,7% | 3,2% |

Bron: ministerie van Financiën

Ten opzichte van de stand Miljoenennota 2026 zijn de geraamde inkomsten voor 2026 opwaarts bijgesteld met 5,0 miljard euro. Tabel 10 splitst de mutatie van de geraamde ontvangsten in 2026 uit in een deel dat wordt verklaard door beleidswijzigingen die sinds de Miljoenennota 2026 zijn doorgevoerd en een overig deel. Het overige deel bestaat uit de doorwerking van de inmiddels bekende definitieve realisaties van 2025 op de raming voor 2026, en uit nieuwe inzichten in de groei van de ontvangsten in 2026 zelf (‘endogene ontwikkeling’).