Downloads

Belastingplan

I. ALGEMEEN

1. Inleiding en samenvatting

Tot en met de jaren 20 van de vorige eeuw kon de Belastingdienst op grond van de toen geldende Invorderingswet soldaten inlegeren bij weigerachtige belastingplichtigen. De nalatige belastingplichtige diende de ingelegerde krijgsman een nachtleger (slaapplaats), voeding en een plaats bij de haard te geven alsmede dagelijks vijftig cent.1 Heden ten dage bedient de fiscale wetgever en uitvoerder zich van andere instrumenten om belastingontwijking en -ontduiking te voorkomen. Dit belastingplan is mede gericht op constructie- en fraudebestrijding. Het gaat hierbij om constructies waarmee de belastingheffing wordt ontweken en fraude waarmee de belastingen (strafbaar) worden ontdoken. Het kabinet acht het wenselijk hiertegen maatregelen te treffen. Daarnaast treft het kabinet maatregelen ten behoeve van (innovatief) ondernemerschap en ter tijdelijke ondersteuning van de woningmarkt. De voorstellen ten behoeve van de woningmarkt komen mede tegemoet aan de motie van de leden Weekers en Blanksma-van den Heuvel.2 Het Belastingplan 2011 bevat voorts maatregelen in verband met het stilzetten van de voorbereiding van de invoering van kilometerbeprijzing en maatregelen ten behoeve van de koopkracht. Het fiscale pakket Belastingplan 2011, dat bestaat uit het Belastingplan 2011 en Overige fiscale maatregelen 2011 is dit jaar beleidsarmer dan in andere jaren door de demissionaire status van het kabinet.

Hierna wordt kort ingegaan op de hoofdonderwerpen van het fiscale pakket Belastingplan 2011.

Bestrijding constructies en fraude

In de sfeer van de overdrachtsbelasting, de vennootschapsbelasting, loonbelasting en inkomstenbelasting doen zich constructies ter ontwijking van belastingheffing voor. Het kabinet wil deze constructies tegengaan.

In de sfeer van de overdrachtsbelasting gaat het om constructies met rechtspersonen waarin onroerende zaken zijn ondergebracht. Alleen als het bezit van een lichaam voor 70% of meer bestaat uit in Nederland gelegen onroerende zaken, is sprake van een zogenaamde onroerende zaaklichaam waarover overdrachtsbelasting is verschuldigd. De meeste constructies zien op verwatering van dit bezit om zo overdrachtbelasting te ontwijken. In dit wetsvoorstel zijn maatregelen opgenomen om de belastingontwijking door deze constructies te voorkomen.

In de antimisbruikbepaling over de handel in vennootschappen in de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) blijkt een lacune te bestaan. Deze antimisbruikbepaling is onder meer gericht tegen de situatie dat een lege vennootschap die voorheen winst heeft behaald, wordt gekocht door een koper die daar verliesgevende activiteiten inbrengt. De bepaling werkt echter niet tegen de verrekening van winst en verlies binnen hetzelfde jaar. Hiervan blijkt in de praktijk in toenemende mate gebruik te worden gemaakt. Het kabinet acht het wenselijk om de antimisbruikbepaling op dit punt aan te scherpen.

Dit wetsvoorstel bevat twee maatregelen waarmee een ongewenste uitwerking van de zogenoemde regeling Hillen (aftrek wegens geen of geringe eigenwoningschuld) wordt weggenomen. De eerste maatregel betreft het voorkomen van het vanwege vooruit- of achterafbetalen van rente op de eigenwoningschuld verkrijgen van de aftrek wegens geen of geringe eigenwoningschuld. De tweede maatregel betreft het voorkomen dat men sneller en tot een groter bedrag in aanmerking komt voor de aftrek wegens geen of geringe eigenwoningschuld vanwege het rentevoordeel van personeelsleningen voor de eigen woning.

Daarnaast stelt het kabinet een maatregel voor in het kader van fraudebestrijding. Het gaat om een uitbreiding van de grondslag voor automatische gegevensuitwisseling met de uitwisseling van bijvoorbeeld gegevens over spaartegoeden, effectenbezit en verzekeringsproducten. Een aantal verdragspartners van Nederland heeft reeds te kennen gegeven bereid te zijn tot wederkerige automatische verstrekking van dergelijke gegevens. Automatische gegevensuitwisseling is een effectiever middel in de strijd tegen zwartsparen en andere vormen van belastingfraude dan de traditionele gegevensuitwisseling.

Naast de aanpak via wettelijke maatregelen is de Belastingdienst in de toezichtsfeer actief om fraude bij de toepassing van de bestaande wet- en regelgeving te bestrijden en te voorkomen. In dit verband kunnen onder meer worden genoemd de acties gericht op de aanpak van onbekende buitenlandse bankrekeningen, op witwassen rondom vastgoed respectievelijk op de naleving van autogerelateerde belastingen.

(Innovatief) ondernemerschap en woningmarkt

Ondernemingen zorgen voor innovatie en werkgelegenheid. Daarmee zijn zij van groot belang voor de economie. Bij een pril herstel na een historische zware crisis, hebben bedrijven financiële ruimte nodig om hun huishoudboekjes op orde te krijgen en de basis te leggen voor investeringen en innovatie in de komende jaren.Daarom treft het kabinet een pakket maatregelen ten behoeve van (innovatief) ondernemerschap. Deze maatregelen zijn onder andere bedoeld als compensatie van hoger dan verwachte zorgpremies.

In de eerste plaats wordt innovatief ondernemerschap ook in 2011 extra gestimuleerd, waarbij de nadruk wordt gelegd op het midden- en kleinbedrijf. In dit kader wordt de voor 2009 geconstateerde budgetoverschrijding bij de afdrachtvermindering voor speur- en ontwikkelingswerk (een loonkostensubsidie) gedekt uit het belastingplan en niet door een verlaging van de percentages. Voorts worden met betrekking tot deze afdrachtvermindering de loongrens, de percentages en het plafond verhoogd. Tevens worden extra middelen gereserveerd voor voorziene budgetoverschrijdingen.

Het kabinet maakt de tijdelijk verlengde schijf van het MKB-tarief in de vennootschapsbelasting (20% tot een winst van € 200 000) structureel. Tevens wordt het algemene Vpb-tarief van 25,5% naar 25% verlaagd. Daarmee wordt de financiële positie van (MKB-)bedrijven en het Nederlandse vestigingsklimaat verbeterd.

Het kabinet versterkt de liquiditeitspositie van bedrijven door de verruimde mogelijkheden voor achterwaartse verliesverrekening en de tijdelijke willekeurige afschrijvingen met een jaar te verlengen en de verruimde mogelijkheid om de btw per kwartaal aan te geven, structureel te maken. De laatste maatregel zal overigens via een beleidsbesluit worden geregeld, maar budgettair worden gedekt binnen het Belastingplan 2011.

De woningmarkt ondervindt nog steeds gevolgen van de kredietcrisis. Bouwprojecten worden, al dan niet tijdelijk, stopgezet. De daling van huizenprijzen lijkt weliswaar gestopt, de verkoop van woningen trekt echter slechts mondjesmaat aan. Daarom treft het kabinet een aantal maatregelen om de woningmarkt een steun in de rug te geven. Daarmee wordt mede tegemoet gekomen aan de motie van de leden Weekers en Blanksma-van den Heuvel.2 De maatregelen zien op een verruiming van de termijnen voor het behoud van de hypotheekrenteaftrek bij verhuizing en een verlenging van de maatregel voor herleving van de hypotheekrenteaftrek na tijdelijke verhuur. De termijn van zes maanden in de overdrachtsbelasting voor de doorverkoop van woningen wordt tijdelijk verlengd van zes naar twaalf maanden. Verder wordt het btw-tarief voor de renovatie van woningen tijdelijk verlaagd van 19% naar 6%.

Vergroening en mobiliteit

Het project Anders Betalen voor Mobiliteit is controversieel verklaard. De hieruit voortvloeiende wetgevingsprocessen zijn stilgezet. Een onderdeel van dit project betreft de afbouw van de BPM onder gelijktijdige verhoging van de motorrijtuigenbelasting, vooruitlopend op de introductie van de kilometerbeprijzing. Deze afbouw van de BPM, die tot 2013 al in de wetgeving was vastgelegd, wordt derhalve stilgezet. De buiten het project Anders Betalen voor Mobiliteit per 1 januari 2010 in gang gezette ombouw van de BPM van een belasting gebaseerd op de catalogusprijs naar een belasting gebaseerd op absolute CO2-uitstoot blijft behouden. Daarbij wordt in de tariefstelling vanaf 2011 rekening gehouden met het stilzetten van de afbouw van de BPM. In het onderhavige belastingplan wordt meer zekerheid voor de toekomst gegeven met betrekking tot de fiscale faciliteiten voor zeer zuinige auto’s. Tevens wordt een onderzoek aangekondigd naar de wijze waarop de stimuleringsmaatregelen in de BPM, de MRB en de bijtelling ook in de toekomst een stimulans kunnen blijven om steeds te kiezen voor de zuinigste auto.

Overige wijzigingen

In dit belastingplan zijn zoals gebruikelijk wijzigingen van heffingskortingen en tarieven opgenomen. Deze wijzigingen komen tot uitdrukking in het standaardkoopkrachtbeeld als gevolg van het totale lastenbeeld van het kabinet. In de begroting van het ministerie van Sociale Zaken en Werkgelegenheid wordt het standaardkoopkrachtbeeld voor 2011 weergegeven. Het onderhavige belastingplan bevat tevens een verruiming van de werkkostenregeling voor vakliteratuur, de kosten van inschrijving in beroepsregisters en werkkleding met een logo. Voorts wordt in verband met het aanvullend beleidsakkoord4 een verhoging van de tabaksaccijns voorgesteld.

Indeling fiscaal pakket Belastingplan 2011

Het fiscale pakket Belastingplan 2011 bestaat uit het Belastingplan 2011 en Overige fiscale maatregelen 2011. Het Belastingplan 2011 bevat, zoals gebruikelijk, maatregelen die primair betrekking hebben op het budgettaire en koopkrachtbeeld voor het komende jaar. De maatregelen die niet in het Belastingplan 2011 thuishoren, maar waarvoor inwerkingtreding op 1 januari 2011 wel wenselijk is, zijn opgenomen in Overige fiscale maatregelen 2011.

Het fiscale pakket Belastingplan 2011 bevat geen Fiscale onderhoudswet. Dit is niet nodig in verband met het op 7 juni 2010 ingediende wetsvoorstel tot wijziging van enkele belastingwetten en enige andere wetten (Fiscale verzamelwet 2010) (32 401). Met dit wetsvoorstel is het kabinet tegemoet gekomen aan de wens van de Eerste en Tweede Kamer naar een meer gespreide indiening van fiscale wetsvoorstellen.

2. Bestrijding constructies en fraude

2.1. Reparatie constructies onroerende zaaklichamen

Algemeen

Overdrachtsbelasting is verschuldigd ter zake van de verkrijging van in Nederland gelegen onroerende zaken, van beperkte rechten daarop alsmede van de economische eigendom daarvan. Onder voorwaarden wordt ook de verkrijging van aandelen in een zogeheten onroerende zaaklichaam (hierna: OZL) belast. Dit om te voorkomen dat via het tussenschuiven van een rechtspersoon de heffing van overdrachtsbelasting wordt ontgaan. Voorts wordt door deze meer economische benadering het in wezen gelijke ook fiscaal gelijk behandeld. De samenstelling van de bezittingen van een lichaam is echter relatief eenvoudig «maakbaar». Hierdoor kan de heffing van overdrachtsbelasting ter zake van de verkrijging van aandelen in een OZL op eenvoudige wijze worden ontlopen. Dit geldt met name voor de eis dat de bezittingen van een OZL hoofdzakelijk (dat wil zeggen voor 70% of meer) moeten bestaan uit onroerende zaken. Dit criterium vormt in het zicht van een verkoop van de aandelen in een lichaam, een welhaast natuurlijke prikkel om voor meer dan 30% overige bezittingen, al dan niet geforceerd of kunstmatig, te verwerven. Hierbij is van belang dat de exploitatie van onroerende zaken toch al de nodige overige (niet onroerende) bezittingen met zich meebrengt. Hierbij kan worden gedacht aan liquide middelen die nodig zijn om een ongestoorde bedrijfsuitoefening te waarborgen, of beleggingen die worden aangehouden ter financiering van verwacht groot onderhoud. Ook het reserveren van gemaakte winsten, in plaats van het uitkeren ervan, kan tot verwatering van de bezittingen leiden. Het kabinet stelt diverse maatregelen voor waarmee de bovenstaande constructies in de overdrachtsbelasting bestreden worden. Deze worden hieronder verder toegelicht.

Van 70% naar 50%

Het kabinet stelt voor het «hoofdzakelijkheidscriterium» (> 70%) te vervangen door het «grotendeelscriterium» (> 50%). Zodoende wordt voortaan reeds aan de bezitseis voldaan indien de bezittingen van het lichaam voor meer dan de helft bestaat uit onroerende zaken. Deze uitbreiding van de belastinggrondslag past beter bij het uitgangspunt dat economisch gelijke gevallen, fiscaal gelijk behandeld dienen te worden. De criteria voor de doeleis, op grond waarvan de onroerende zaken geheel of hoofdzakelijk dienstbaar moeten zijn aan het verkrijgen, vervreemden of exploiteren van die onroerende zaken, blijven onveranderd.

Kunstmatig gecreëerde bezittingen

Een ander punt is de kunstmatige creatie van niet uit de normale bedrijfsuitoefening voortvloeiende roerende bezittingen, zoals vorderingen op verbonden lichamen of verbonden natuurlijke personen. Via deze kunstmatig gecreëerde bezittingen en de daaruit voortvloeiende verwatering van de onroerende bezittingen, kan de bezitseis worden ontlopen. Om dit tegen te gaan, stelt het kabinet voor bezittingen waarvan is gebleken dat ze in de praktijk veelal «gecreëerd» worden om de OZL-status te ontlopen, voor de bepaling of aan de bezitseis wordt voldaan, niet langer mee te tellen.

Buitenlandse onroerende zaken

Onroerende zaken die niet in Nederland zijn gelegen, tellen onder de huidige regelgeving niet mee voor de bezitseis. Het gevolg daarvan is onder meer dat lichamen die alleen in Nederlandse onroerende zaken handelen in een slechtere concurrentiepositie kunnen verkeren dan lichamen die tevens in buitenlandse onroerende zaken handelen. Dit is ongewenst. Het kabinet stelt daarom voor om voor de bezitseis niet langer onderscheid te maken tussen in Nederland en in het buitenland gelegen onroerende zaken.

Overige maatregelen

Het toerekeningsvoorschrift bij OZL’s wordt aangepast. Hierdoor worden de bezittingen en schulden van een lichaam waarin een ander lichaam een derde belang of meer heeft, in meer gevallen aan dit andere lichaam toegerekend. Hiermee wordt voorkomen dat de heffing van overdrachtsbelasting ontweken wordt.

Voorts worden verkrijgingen ingevolge een samenhangende overeenkomst uitgebreider gedefinieerd. Niet alleen verkrijgingen door dezelfde verkrijger binnen een periode van twee jaren worden beschouwd als verkrijgingen ingevolge een samenhangende overeenkomst. Ook verkrijgingen door een «nauw verwante groep» worden beschouwd als te hebben plaatsgehad ingevolge een samenhangende overeenkomst. Dit om te voorkomen dat door spreiding van de aankoop van aandelen in een OZL een deel van de aandelen ongewenst buiten de heffing blijft.

Ten slotte wordt ook de verkrijging van rechten uit bestaande aandelen expliciet onder de heffing van overdrachtsbelasting gebracht. Door met name het wetsvoorstel Flexibilisering BV-recht en de bijbehorende invoeringswet5 wordt het, meer dan voorheen, mogelijk om via deze weg een belang in een OZL te verkrijgen. Zo kunnen bijvoorbeeld aandelen zonder winstrecht alsnog een, al dan niet volledig, recht op de winst krijgen. Gesteld zou kunnen worden dat een dergelijke wijziging van de aandeelhoudersrechten uit een bestaand aandeel geen verkrijging van aandelen vormt. Voorgesteld wordt daarom het belastbaar feit ter zake van de verkrijging van aandelen in een OZL nader te preciseren op dit gebied. Naast de verkrijging van aandelen die een «belang» in het OZL hebben, wordt ook de verkrijging van een «belang» als gevolg van wijziging van aandeelhoudersrechten in bestaande aandelen onder de gestelde voorwaarden een belastbaar feit voor de heffing van overdrachtsbelasting. Deze aanpassing is nu al van belang en zal na inwerkingtreding van de eerdergenoemde wetsvoorstellen in belang toenemen.

2.2. Reparatie constructies winstvennootschappen

De Wet Vpb 1969 bevat een bepaling tegen handel in lege vennootschappen met een compensabel verlies. De koper van een dergelijke vennootschap zou daar winstgevende activiteiten kunnen inbrengen en daardoor jarenlang belastingvrijdom kunnen genieten. Dit wordt voorkomen door de bepaling dat verliezen van jaren vóór het jaar van aandelenoverdracht niet meer voorwaarts verrekend kunnen worden. De bepaling is ook gericht tegen de omgekeerde situatie: een lege vennootschap die voorheen winst heeft behaald wordt gekocht door een koper die daar verliesgevende activiteiten inbrengt. De bepaling werkt echter niet tegen de verrekening van winst en verlies binnen hetzelfde jaar. Van die lacune blijkt in de praktijk in toenemende mate gebruik te worden gemaakt. Een voorbeeld is een vennootschap die haar onderneming verkoopt en daarbij stille reserves en goodwill realiseert. In hetzelfde jaar worden de aandelen verkocht aan een koper die in de vennootschap een aftrekpost creëert, bijvoorbeeld door versnelde afschrijving. Dit lek wordt gedicht door de bepaling uit te breiden tot verrekening van winst en verlies binnen hetzelfde jaar.

2.3. Reparatie aftrek wegens geen of geringe eigenwoningschuld

Binnen de huidige regeling van de aftrek wegens geen of geringe eigenwoningschuld (regeling Hillen) is het mogelijk om door middel van vooruitbetaling of achterafbetaling van rente op de eigenwoningschuld onder omstandigheden in aanmerking te komen voor de genoemde aftrek. In de praktijk is gebleken dat van deze niet beoogde uitwerking gebruik wordt gemaakt. Dit wetsvoorstel bevat een maatregel waarmee deze ongewenste uitwerking wordt voorkomen.

Voor het rentevoordeel van personeelsleningen voor de eigen woning geldt een nihilwaardering voor de loonbelasting. De reden hiervoor is dat het in de loonbelasting betrekken van het rentevoordeel vervolgens leidt tot eenzelfde bedrag aan renteaftrek binnen de eigenwoningregeling in de inkomstenbelasting. Bijtellen heeft dan weinig nut. In bepaalde situaties ligt dit echter anders. Voor zover het eigenwoningforfait hoger is dan de aftrekbare rente voor de eigen woning, bestaat namelijk recht op een aftrek wegens geen of geringe eigenwoningschuld. Dit betekent bijvoorbeeld dat als de eigenwoningschuld is afgelost, er per saldo geen bijtelling van het eigenwoningforfait plaatsvindt. Door de nihilwaardering van het rentevoordeel van personeelsleningen voor de eigen woning in de loonbelasting komt een belastingplichtige sneller en tot een groter bedrag in aanmerking voor de aftrek wegens geen of geringe eigenwoningschuld. Dit leidt tot een ongelijke behandeling ten opzichte van belastingplichtigen zonder personeelsleningen. Daarnaast wordt in de praktijk gebruik gemaakt van deze onbedoelde samenloop. Er wordt bijvoorbeeld aan directeur-grootaandeelhouders geadviseerd om een lening met een nihilrente af te spreken met hun bv. Met de voorgestelde wijzigingen wordt de ongelijke behandeling opgeheven en wordt ook dit oneigenlijke gebruik voorkomen.

2.4. Automatische gegevensuitwisseling

Nederland is een groot voorstander van automatische uitwisseling van (bank-) gegevens tussen landen. Automatische gegevensuitwisseling is een effectiever middel in de strijd tegen zwartsparen en andere vormen van belastingfraude dan de traditionele gegevensuitwisseling. Bij de traditionele gegevensuitwisseling moet in individuele gevallen een afzonderlijk verzoek worden gedaan. Nederland heeft zich daarom een pleitbezorger van automatische gegevensuitwisseling getoond in onder meer de G20 en in de OESO-discussie over de afschaffing van het fiscale bankgeheim. Vanzelfsprekend wil Nederland zelf ook voldoen aan de standaarden die het van andere landen verwacht. Daarom is de Wet op de internationale bijstandsverlening bij de heffing van belastingen (WIB) nogmaals tegen het licht gehouden. Deze wet biedt de grondslag voor de gegevensverstrekking door Nederland. De nadere toetsing van deze wet heeft geleid tot een beperkt aantal wijzigingen van meer technische aard. Daarnaast stelt het kabinet ook een wijziging voor ter verbetering van de automatische gegevensverstrekking door Nederland aan andere landen. Deze wijzigingen passen bij het pakket maatregelen gericht op constructie- en fraudebestrijding in het Belastingplan 2011 en zijn daarom opgenomen in dit wetsvoorstel. Daarmee is tevens een spoedige inwerkingtreding mogelijk, hetgeen wenselijk is gelet op het Nederlandse belang om het instrument van de automatische gegevensuitwisseling breed te kunnen inzetten tegen zwartsparen en andere vormen van belastingfraude.

3. (Innovatief) ondernemerschap

3.1. Stimulering speur- en ontwikkelingswerk

Het kabinet heeft bij zijn aantreden aangekondigd innovatief ondernemerschap te bevorderen door de WBSO te intensiveren6. De WBSO is de verzamelnaam voor de faciliteit afdrachtvermindering speur- en ontwikkelingswerk (S&O) in de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen (WVA) en de aftrek speur- en ontwikkelingswerk in de Wet IB 2001. Dit kabinet heeft in 2009 de eerste tranche van de intensivering van de WBSO ingevoerd, waarbij de definitie van speur- en ontwikkelingswerk is verruimd. Verder zijn in 2009 in het kader van de economische crisis in het Fiscaal stimuleringspakket en in het Belastingplan 2010 maatregelen getroffen om direct liquiditeitsvoordeel aan het bedrijfsleven te verstrekken en draagt bij aan het behoud van werkgelegenheid van kenniswerkers. Voor de jaren 2009 en 2010 is daarom tijdelijk extra geld beschikbaar gesteld voor intensivering van de afdrachtvermindering S&O.

De WBSO is een succesvolle regeling waar bedrijven en ondernemers veelvuldig gebruik van maken. In 2009 is er zelfs zoveel gebruikgemaakt van de S&O-afdrachtvermindering dat sprake is van een overschrijding van het budget. Deze overschrijding zal binnen de bestaande systematiek gecompenseerd worden in 2011. Dit zou er toe leiden dat in 2011 € 95 mln. zou moeten worden gecompenseerd door aanpassing van de percentages van de regeling. Daarnaast is in 2009 het gebruik van de IB-faciliteit door de verruiming van de definitie van speur- en ontwikkelingswerk fors toegenomen. Ondanks een verviervoudiging van het gebruik is deze regeling binnen het budget gebleven. Per 2011 vervallen voorts de incidentele maatregelen zoals genomen in het kader van de economische crisis. Al met al betekent dit dat zonder nadere maatregelen de faciliteiten voor de S&O-afdrachtvermindering beneden het niveau van voor de economische crisis zullen komen (niveau 2008, zie tabel 1). Het kabinet vindt dit niet wenselijk en acht het van belang dat innovatief ondernemerschap blijvend extra wordt gestimuleerd. Het kabinet wil hierbij met name het midden- en kleinbedrijf ondersteunen. Er wordt daarom een aantal structurele maatregelen voorgesteld binnen de S&O-afdrachtvermindering, in totaal tot een bedrag van € 63 mln., waarbij tevens gedeeltelijk invulling wordt gegeven aan het beleidsprogramma.7 In dit wetsvoorstel wordt daarom de loongrens in de eerste schijf structureel verhoogd van € 110 000 naar € 150 000. Hierdoor kan de S&O-inhoudingsplichtige over een groter deel van het S&O-loon het verhoogde percentage van de eerste schijf toepassen. Verder zal het percentage in de eerste schijf worden verhoogd met 3%. Hierdoor stijgt het verhoogde percentage van de eerste schijf van 42% (in 2008) naar 45% (structureel). De faciliteit van de S&O-aftrek zal per 2011 worden gehandhaafd op € 12 031 (waarbij inflatiecorrectie nog moet worden toegepast). Tot slot wordt het plafond structureel verhoogd van € 8 mln. (in 2008) naar € 8,5 mln. (structureel). Hiermee wordt gevolg gegeven aan de toezegging van de Minister van Economische Zaken, mede namens de Staatssecretaris van Financiën, bij brief van 15 oktober 2007.8

Het kabinet stelt verder voor 2011 een incidenteel budget van € 95 mln. beschikbaar voor een gedeeltelijke voortzetting van het tijdelijke fiscaal stimuleringspakket 2009/2010. Dit betekent dat de S&O-afdrachtvermindering in 2011 met in totaal € 158 mln. wordt geïntensiveerd. Hierdoor ontstaat een geleidelijke overgang naar het structurele niveau dat voor 2012 is voorzien. Het incidentele extra budget zorgt ervoor dat de loongrens voor 2011 op € 220 000 kan worden gehandhaafd. Het plafond komt op een niveau van € 11 mln. Tot slot wordt het extra budget ingezet om de percentages van de S&O-afdrachtvermindering in 2011 geleidelijk richting niveau 2012 en verder te bewegen. Het percentage van de 1e schijf komt daarbij op 46% en het percentage van de 2e schijf op 16%.

Tot slot de overschrijding in 2009 met € 95 mln. Het kabinet kiest ervoor om, mede gelet op tussentijdse realisatiecijfers waaruit blijkt dat het gebruik van de S&O-afdrachtvermindering in 2010 verder toeneemt, de gerealiseerde groei in 2009 en verwachte groei in 2010 en 2011 te financieren. Het budget voor de S&O-afdrachtvermindering wordt daarom per 2011 structureel opgehoogd met € 170 mln., waardoor de toekomst van de S&O-afdrachtvermindering in zijn huidige vorm zoveel als mogelijk kan worden gewaarborgd. Dit neemt niet weg dat ook per 2011 en verder sprake kan zijn van een dusdanig gebruik, dat de regeling aanpassing behoeft. In de loop van volgend jaar zal het kabinet daarom onderzoek doen naar de budgettaire aspecten van de S&O-afdrachtvermindering.

In tabelvorm zien de wijzigingen er als volgt uit:

2008 | 2009 | 2010 | 2011 | 2012 e.v. | |

|---|---|---|---|---|---|

Loongrens | 110 000 | 150 000 | 220 000 | 220 000 | 150 000 |

Plafond | 8 mln. | 14 mln. | 14 mln. | 11 mln. | 8,5 mln. |

1e schijf | 42% | 50% | 50% | 46% | 45% |

2e schijf | 14% | 18% | 18% | 16% | 14% |

Het budgettaire beeld is als volgt. In 2011 wordt een bedrag van € 328 mln. geïntensiveerd in de S&O-afdrachtvermindering. Vanaf 2012 wordt structureel € 233 mln. ingezet. Zodoende is er voor 2011 incidenteel € 95 mln. extra beschikbaar voor een gedeeltelijke voortzetting van de maatregelen die in 2009 en 2010 zijn getroffen in het kader van het fiscaal stimuleringspakket.

Daarnaast worden de loongrens, het plafond en de percentages van de S&O-afdrachtvermindering structureel aangepast. Deze wijzigingen kosten structureel € 63 mln. Tot slot wordt het budget voor de S&O-afdrachtvermindering structureel opgehoogd met € 170 mln.

2011 | 2012 e.v. | |

|---|---|---|

Opvangen endogene groei | 170 | 170 |

Structurele aanpassing | 63 | 63 |

Incidentele ophoging | 95 | 0 |

Totaal | 328 | 233 |

3.2. Verlaging tarief vennootschapsbelasting

Zoals is vermeld in de memorie van toelichting op het Belastingplan 20109 en de brief van 5 december 200910, heeft de Europese Commissie twijfels bij de overeenstemming van een optionele rentebox met het verbod op staatssteun, en levert een verplichte rentebox risico’s voor het vestigingsklimaat in Nederland op. Daarom wordt voorgesteld om de voor de optionele rentebox gereserveerde gelden structureel op een andere wijze in te zetten voor het bedrijfsleven. De tijdelijk voor de jaren 2009 en 2010 verlengde eerste schijf van het MKB-tarief in de vennootschapsbelasting wordt structureel gemaakt. Tevens wordt in het kader van generieke lastenmaatregelen het algemene tarief in 2011 verlaagd van 25,5% naar 25%. Dit betekent dat het vennootschapsbelastingtarief 20% blijft bedragen voor een belastbaar bedrag tot € 200 000 en 25% voor het meerdere.

3.3. Tijdelijke verruiming verliesverrekening in de vennootschapsbelasting

Het kabinet verlengt de tijdelijke mogelijkheid tot verruiming van de achterwaartse verliesverrekening in de vennootschapsbelasting, die gold voor de belastingjaren 2009 en 2010, met een jaar zodat die ook gaat gelden voor het belastingjaar 2011. Belastingplichtigen in de vennootschapsbelasting kunnen ervoor kiezen om de huidige achterwaartse verliesverrekening van één jaar te verlengen met twee extra jaren. In ruil hiervoor wordt dan de huidige voorwaartse verliesverrekening van negen jaar ingekort tot zes jaar. Voor de extra verrekeningsjaren geldt een plafond van maximaal € 10 mln. per jaar.

3.4. Verlengen tijdelijke willekeurige afschrijving

Het kabinet heeft besloten de zogenoemde tijdelijke willekeurige afschrijving met een jaar te verlengen. Om de liquiditeits- en financieringspositie van bedrijven die voor vervanging- of uitbreidingsinvesteringen staan te verbeteren, heeft het kabinet voor 2009 een tijdelijke willekeurige afschrijving ingevoerd voor investeringen in het belang van de bevordering van de economische ontwikkeling. Vorig jaar is deze maatregel reeds met een jaar verlengd. Om ook ondernemingen die in 2011 investeringen verrichten de mogelijkheid te geven deze versneld af te schrijven en daarmee het bedrijfsleven een extra liquiditeitsimpuls te geven, heeft het kabinet besloten om deze maatregel wederom met een jaar te verlengen. Hiertoe zal binnenkort de Uitvoeringsregeling willekeurige afschrijving 2001 worden aangepast.

4. Maatregelen ter tijdelijke ondersteuning woningmarkt

4.1. Achtergrond

Het kabinet stelt een pakket tijdelijke maatregelen ter ondersteuning van de woningmarkt voor.

Daarmee wordt mede uitvoering gegeven aan de motie van de leden Weekers en Blanksma-van den Heuvel.2 In deze motie wordt om een aantal fiscale en niet-fiscale maatregelen verzocht vanwege de omzetdaling in de bouwsector en prijsdaling van koopwoningen en de gevolgen daarvan voor de werkgelegenheid, het functioneren van de woningmarkt en de economie. De voorstellen beogen de woningmarkt een impuls te geven, enerzijds door de werkgelegenheid in de bouwsector te stimuleren en anderzijds door het uitbreiden van voorzieningen voor belastingplichtigen met dubbele woonlasten. Naast de in de motie genoemde fiscale maatregelen, zijn in dit wetsvoorstel twee aanvullende wijzigingen opgenomen. Het totale pakket maatregelen is aangekondigd bij brief van 30 augustus 201012.

4.2. Tijdelijke verlenging termijn verhuisregeling

De maximale termijn voor het behoud van hypotheekrenteaftrek bij verkoop van de voormalige eigen woning wordt met een jaar verlengd. De termijn is thans twee jaar en wordt dan drie jaar. In de hiervoor aangehaalde motie van de leden Weekers en Blanksma-van den Heuvel wordt om deze termijnverlenging gevraagd. In aanvulling daarop verlengt het kabinet ook de maximale termijn voor het verkrijgen van hypotheekrenteaftrek voor de nog leegstaande toekomstige eigen woning en de toekomstige eigen woning die in aanbouw is, van twee jaar tot drie jaar. De verlenging van deze termijnen geldt voor de duur van twee jaar. Per 1 januari 2013 gaat voor beide situaties de huidige termijn weer gelden. Met deze maatregel komt het kabinet tegemoet aan de woningeigenaren die door de situatie op de woningmarkt ook buiten de normaliter geldende tweejaarsperiode nog worden geconfronteerd met dubbele woonlasten.

4.3. Herleving hypotheekrenteaftrek na tijdelijke verhuur

De regeling voor herleving van de hypotheekrenteaftrek na tijdelijke verhuur kent een tijdelijk karakter voor de duur van twee jaar en vervalt ingevolge het Belastingplan 2010 per 1 januari 2012. Gezien de situatie op de woningmarkt verlengt het kabinet de looptijd van deze regeling met een jaar. Hierdoor is de regeling ook in 2012 nog van toepassing en vervalt de regeling pas per 1 januari 2013. Hiermee wordt nu reeds duidelijkheid gegeven ten behoeve van de woningmarkt.

4.4. Tijdelijke verlenging termijn doorverkoop woningen

In de overdrachtsbelasting wordt de termijn van zes maanden voor de doorverkoop van onroerende zaken, voor woningen tijdelijk verruimd naar twaalf maanden. Dit naar aanleiding van het verzoek om verlenging van deze termijn in de hiervoor aangehaalde motie van de leden Weekers en Blanksma-van den Heuvel. De voorgestelde regeling houdt, eenvoudig gezegd, in dat als een woning in het kalenderjaar 2011 wordt verkregen, bij een opvolgende verkrijging van deze woning binnen twaalf maanden slechts over de meerwaarde overdrachtsbelasting is verschuldigd.

4.5. Tijdelijke verlaging btw-tarief arbeidskosten renovatie woningen

Het kabinet stelt voor het btw-tarief te verlagen van 19% naar 6% voor renovatie en herstel van woningen ouder dan twee jaar. Hiermee geeft het invulling aan de hiervoor aangehaalde motie van de leden Weekers en Blanksma-van den Heuvel. Om uitsteleffecten te voorkomen keurt het kabinet vooruitlopend op de in dit wetsvoorstel opgenomen wetswijziging goed dat het verlaagde btw-tarief op desbetreffende diensten al met ingang van 1 oktober 2010 kan worden toegepast. Deze goedkeuring is opgenomen in een beleidsbesluit. De maatregel vervalt per 1 juli 2011.

5. Vergroening en mobiliteit

5.1. Algemeen

In dit belastingplan wordt de in gang gezette afbouw van de BPM13 en de daaraan gekoppelde verhoging van de MRB* stilgelegd in verband met het controversieel verklaard zijn van het project Anders Betalen voor Mobiliteit. Gelet op de demissionaire status van dit kabinet worden eerder aangekondigde beleidsvoornemens niet in dit belastingplan uitgewerkt. Zo wordt de in het Belastingplan 2010 aangekondigde differentiatie van de MRB voor dieselauto’s op basis van het al dan niet aanwezig zijn van een affabriekroetfilter (fijn stof uitstoot ten hoogste 5 mg/km) niet in dit belastingplan opgenomen. Het stilzetten van de afbouw van de BPM wordt hierna toegelicht.

5.2. Stilzetten afbouw BPM

Aanleiding

De afbouw van de BPM en de daarmee gepaard gaande gelijktijdige en evenredige verhoging van de MRB (de zogenoemde vluchtheuvel) is tot en met het jaar 2013 wettelijk vastgelegd in het Belastingplan 2009. Hierbij is uitgegaan van het destijds voorziene schema van de ingroei van de kilometerbeprijzing.15 Voor de komende drie jaar betreft het een verschuiving van de BPM naar de MRB van twee stappen van telkens € 185 mln. en een derde stap van € 480 mln. Op 11 maart 2010 heeft de Tweede Kamer het project Anders Betalen voor Mobiliteit (ABvM) controversieel verklaard. De minister van Verkeer en Waterstaat heeft de Tweede Kamer vervolgens per brief16 geïnformeerd over de consequenties daarvan. Strekking van die brief was dat alleen die activiteiten doorgang vinden die een nieuw kabinet de keuzevrijheid laten om het project ABvM definitief te stoppen, dan wel zonder onnodige vertraging te laten doorstarten. In dat licht acht dit demissionaire kabinet het wenselijk om de afbouw van de BPM en de daaraan gekoppelde verhoging van de MRB met ingang van 1 januari 2011 stil te zetten. Een nieuw kabinet heeft daarmee ook op dit punt een keuzevrijheid. Aangezien de afbouw van de BPM met de bijbehorende verhoging van de MRB reeds wettelijk is vastgelegd tot en met het jaar 2013, vereist de stilzetting daarvan wetswijziging. Het onderhavige belastingplan voorziet daarin.

Realisering stilzetten afbouw BPM

Sinds 1 januari 2010 is de BPM-grondslag deels gebaseerd op de absolute CO2-uitstoot.17 Hiermee is de eerste stap gezet van de eveneens in het Belastingplan 2009 wettelijk vastgelegde ombouw van de BPM van een heffing op basis van catalogusprijs naar een heffing op basis van absolute CO2-uitstoot. De hiervoor genoemde stilzetting van de afbouw van de BPM krijgt vorm door verhoging van de voor de jaren 2011, 2012 en 2013 reeds vastgelegde CO2-afhankelijke tarieven in de BPM. In de onderstaande tabel 3 zijn de tarieven van de BPM voor de jaren 2010 en 2011 opgenomen. Hierbij is nog van belang dat de tijdelijke bonus voor auto’s met een CO2-uitstoot van niet meer dan 120 gram per kilometer voor zowel benzine- als dieselauto’s voor het gehele jaar 2011 gehandhaafd blijft.

2010 | 2011 | |

|---|---|---|

basispercentage BPM (in % catalogusprijs) | 27,4% | 19,0% |

benzinekorting (in €) | – 1 288 | – 824 |

dieseltoeslag (in €) | 1 076 | 1 526 |

CO2-grenzen benzine | ||

eerste schijf (gr/km) | 110 | 110 |

tweede schijf (gr/km) | 180 | 180 |

derde schijf (gr/km) | 270 | 270 |

CO2-grenzen diesel1 | ||

eerste schijf (gr/km) | 95 | 95 |

tweede schijf (gr/km) | 155 | 155 |

derde schijf (gr/km) | 232 | 232 |

tarief eerste schijf euro per gr/km (in €) | 34 | 61 |

tarief tweede schijf euro per gr/km (in €) | 126 | 202 |

tarief derde schijf euro per gr/km (in €) | 288 | 471 |

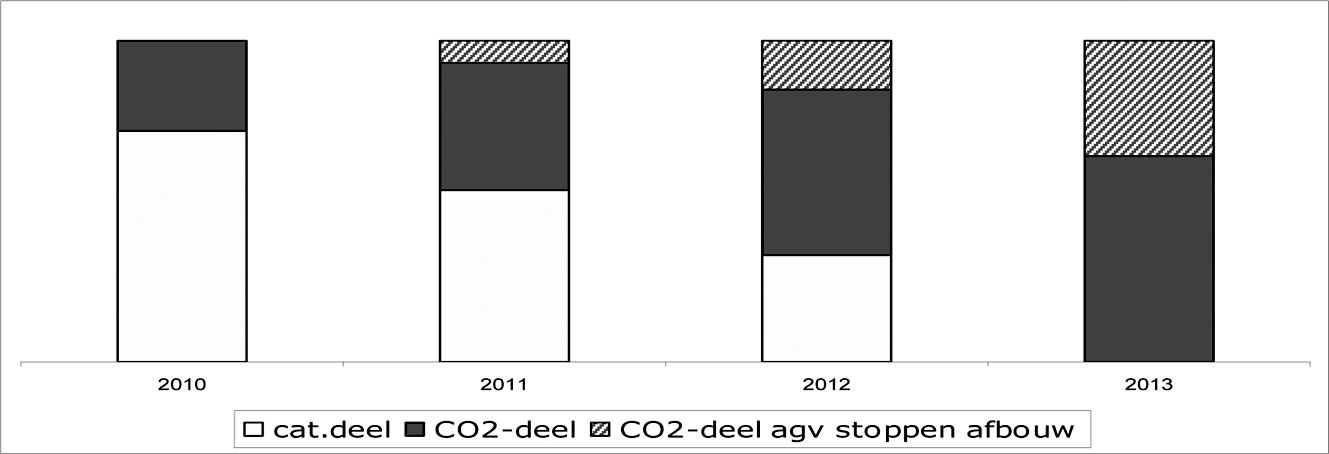

Door de verhoging van de CO2-tarieven zal in 2011 en 2012 het relatieve aandeel van het CO2-gerelateerde deel van de BPM groter zijn dan oorspronkelijk voorzien in het Belastingplan 2009. Hiermee wordt aan de ombouw van de grondslag zelf niet getornd, de BPM zal vanaf 2013 uitsluitend zijn gebaseerd op de absolute CO2-uitstoot. Deze omzetting van de BPM naar een op CO2 gebaseerde grondslag was (macro) budgettair neutraal opgezet. Het onderhavige belastingplan brengt daarin geen wijziging. In grafiek 1 wordt de wijziging schematisch weergegeven. Het gearceerde bovenste deel van de BPM zou oorspronkelijk naar de MRB worden overgebracht, maar zal nu worden opgevangen door verhoging van de CO2-afhankelijke tarieven.

Grafiek 1: Schematisch verloop CO2-deel en catalogusprijsdeel in de BPM* 2010–2013

Naast de hiervoor beschreven aanpassing van de tarieven door het stilzetten van de afbouw van de BPM, worden de CO2-tarieven vanaf 1 januari 2011 jaarlijks aangepast voor de inflatie. De ombouw van de BPM-grondslag naar absolute CO2-uitstoot heeft alleen betrekking op personenauto’s. Voor bestelauto’s, kampeerauto’s enzovoort blijft de catalogusprijs als grondslag gelden. Ook hiervoor wordt de afbouw van de BPM echter stilgezet. Voor deze auto’s blijft daardoor het huidige BPM-tarief gelden.

5.3. BPM en MRB voor motoren

In de zogenoemde vergroeningsbrief 200819 is gemeld dat de BPM voor motoren niet zou worden afgebouwd, maar dat de MRB voor deze voertuigen wel jaarlijks zou worden verhoogd. Een motor veroorzaakt in verhouding tot auto’s aanzienlijke externe kosten, bijvoorbeeld op het vlak van milieuverontreiniging. De vaststelling van de verhoging van de MRB voor motoren vond plaats met behulp van een rekenregel die was opgenomen in het Belastingplan 2009. Deze rekenregel heeft zijn belang verloren door het stilzetten van de afbouw van de BPM voor personenauto’s. De hiervoor beschreven verhoging van de MRB voor motoren wordt via het onderhavige belastingplan tot en met 2013 vastgezet op 6% voor de jaren 2011 en 2012 en 12% voor 2013 (exclusief inflatiecorrectie). Materieel wordt hiermee dezelfde situatie bereikt als beoogd in het Belastingplan 2009.

5.4. Onderzoek naar periodieke aanpassing zuinigheidsgrenzen

Inleiding

Met ingang van 1 januari 2008 is in verschillende fiscale regelingen de eerste stap gezet om de aanschaf en het gebruik van (zeer) zuinige personenauto’s te stimuleren. In het Belastingplan 2009 en in het Belastingplan 2010 zijn deze maatregelen uitgebreid.

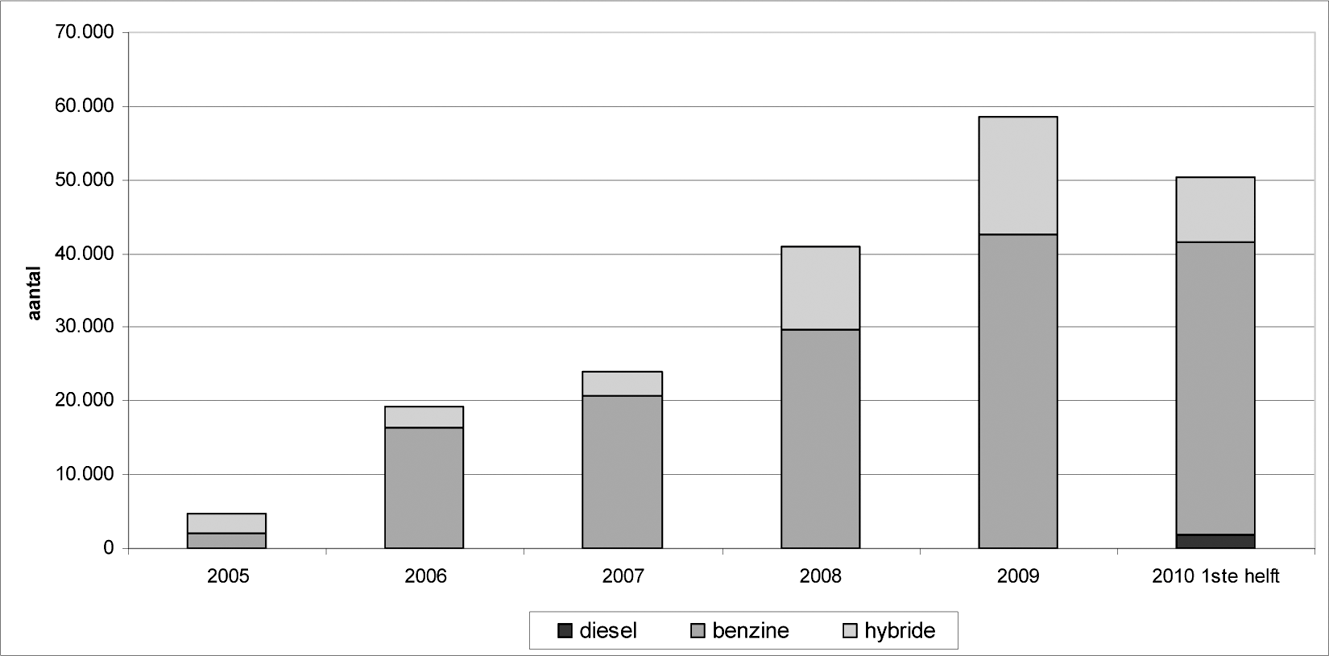

Het aantal zeer zuinige auto’s is in Nederland toegenomen van een paar duizend in 2005 tot een kleine 200 000 op 1 juli 2010. Met name sinds 2007 is het aantal hard gegroeid. Zoals grafiek 2 laat zien, zijn er in 2007 24 000 nieuwe zeer zuinige personenauto’s verkocht. In 2008 ging het om 41 000 auto’s op een totaal van 500 000. In 2009 betrof het 58 000 zeer zuinige auto’s terwijl de verkopen van nieuwe auto’s fors waren teruggelopen (geheel 2009: 388 000). In de eerste helft van 2010 zijn er al ruim 50 000 zeer zuinige auto’s verkocht, waaronder voor het eerst een substantieel aantal zeer zuinige diesels. Het aandeel zeer zuinige auto’s vormt daarmee 19% van de verkopen in de eerste helft van 2010 (270 000).

Grafiek 2: Verkopen zeer zuinig auto’s

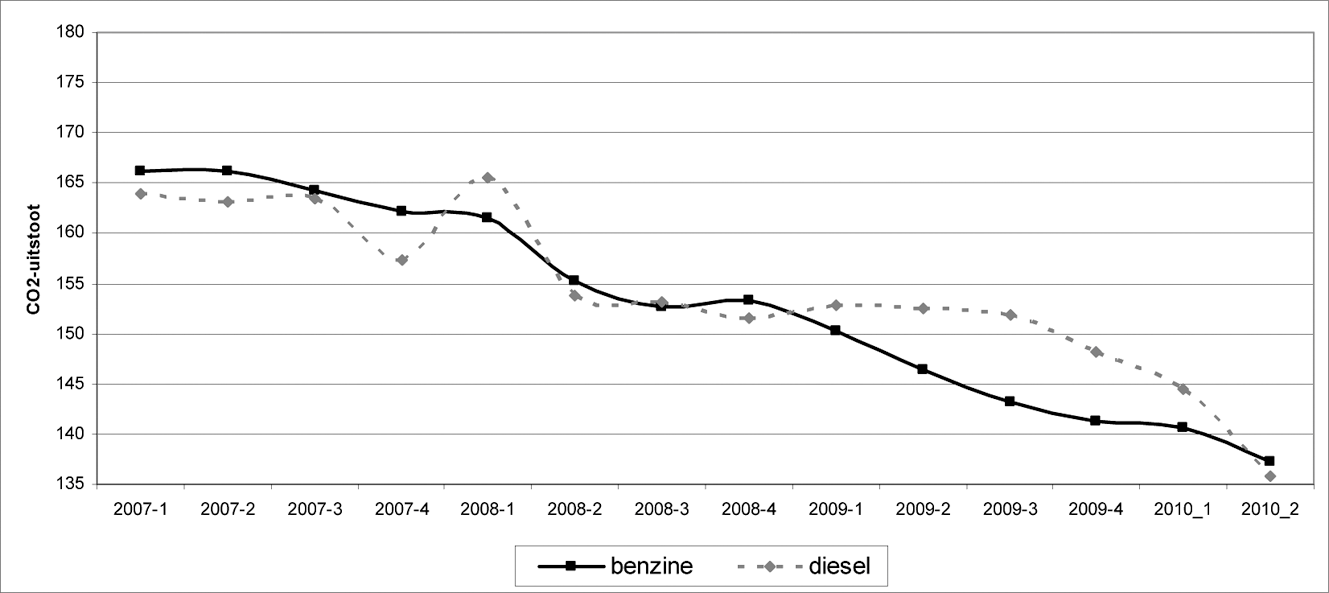

Ook het aantal aangeboden modellen dat als zeer zuinig wordt aangemerkt, neemt snel toe. Per 1 januari 2010 zijn er inmiddels 14 verschillende uitvoeringen. De groei in de verkopen van zeer zuinige modellen is groter dan verwacht. Daarbij spelen naast de fiscale maatregelen ook de economische situatie en de autonome daling van de CO2-uitstoot van nieuwe personenauto’s een rol. Niet alleen als gevolg van de toename van het aantal verkochte zeer zuinige auto’s, maar ook door het over het algemeen zuiniger worden van auto’s, is de gemiddelde CO2-uitstoot van nieuwverkochte auto’s in de afgelopen jaren sterk gedaald: van 165 gram per kilometer in het eerste kwartaal van 2007 tot 137 gram per kilometer in het tweede kwartaal van 2010, een daling van 17% (zie grafiek 3).

Grafiek 3: Gemiddelde CO2-uitstoot van nieuw verkochte auto’s per kwartaal

Indien de definitie van (zeer) zuinige personenauto’s ongewijzigd blijft en de huidige trend wat betreft het zuiniger worden van de nieuw verkochte auto’s zich voortzet, dan zal op termijn een onevenredig groot deel van het wagenpark kwalificeren als (zeer) zuinig. Echter, een auto die naar de huidige maatstaven als zuinig of zelfs zeer zuinig wordt aangemerkt is dat over 10 jaar uiteraard niet meer. Het is dan ook, zoals bij de introductie van de faciliteiten ook is aangegeven, niet logisch om langere tijd dezelfde grenzen te hanteren of om bepaalde vrijstellingen onbeperkt te handhaven. Dit zou mensen er zelfs van kunnen weerhouden om een nieuwere en (substantieel) zuiniger auto aan te schaffen. Het is daarom noodzakelijk om bijvoorbeeld de definitie van zeer zuinige auto’s voldoende uitdagend te houden. Aan de andere kant moet bijvoorbeeld een vrijstelling van de MRB of een verlaagde bijtelling voor zeer zuinige auto’s een zodanige periode beslaan dat het mede om die reden aantrekkelijk is om die auto aan te schaffen en te blijven gebruiken.

Onderzoek naar periodieke bijstelling en zekerheid faciliteiten voor automobilisten

In de memorie van toelichting van het Belastingplan 2009 is reeds aangekondigd dat mede aan de hand van de gerealiseerde daling van de CO2-uitstoot van nieuw verkochte auto’s zal worden bekeken of de tarieven in de BPM bijstelling behoeven.20 Bij de behandeling van het Belastingplan 2010 is een periodieke herziening van de definitie van zeer zuinige personenauto’s toegezegd.21 Met het oog hierop zouden de ontwikkelingen op het vlak van nulemissieauto’s en zeer zuinige personenauto’s goed worden gevolgd. Dit omvat mede de op de markt komende elektrische auto’s met een zogenoemde «range extender», die deels elektrisch, deels conventioneel zijn en de plug-in hybrides.

Dit jaar zal een onderzoek worden gestart naar de wijze waarop de stimuleringsmaatregelen in de BPM, de MRB en de bijtelling ook in de verdere toekomst een stimulans kunnen blijven om steeds te kiezen voor de zuinigste auto. In dat onderzoek, dat in 2011 zal worden afgerond, zal met de volgende aandachtspunten rekening worden gehouden.

Voor de verschillende fiscale regelingen dient te worden bezien met welke regelmaat CO2-uitstootgrenzen moeten worden aangepast en op basis van welke grondslag. Vanuit een oogpunt van eenvoud en helderheid dient te worden gestreefd naar dezelfde definities voor alle fiscale regelingen, met name de BPM-vrijstelling, de MRB-vrijstelling en de verlaagde bijtelling. Vanuit dat oogpunt is het wenselijk dat voor alle regelingen eenzelfde aanpassing op dezelfde datum ingaat. In dit kader is van belang dat voor de bijtelling privégebruik auto van de zaak reeds een aanpassingsmechanisme bestaat. Dit vierjaarlijks aanpassingsmechanisme22 in de bijtelling leidt tot aanpassing van de CO2-uitstootgrenzen per 1 januari 2013.

Een ander aandachtspunt is dat belanghebbenden van te voren willen weten waar zij aan toe zijn, waarop zij kunnen rekenen en voor hoe lang. Met name doet dit aandachtspunt zich voor bij die faciliteiten die per tijdvak in plaats van tijdstip van toepassing zijn. Ofwel: hoe kan voldoende zekerheid worden gegeven aan de autokoper dat deze een redelijke termijn kan profiteren van een MRB-vrijstelling. Bijvoorbeeld door een overgangstermijn van enkele jaren en/of een lange aankondigingstermijn van een eventuele aanpassing. Dit probleem doet zich in mindere mate voor bij de BPM omdat dit een tijdstipbelasting betreft. Wel dient daar ten minste zes maanden vooraf duidelijkheid over verschaft te worden in verband met de voorraadplanning van het autobedrijf. Met betrekking tot de derde faciliteit, de verlaagde bijtelling, is nu reeds wettelijk vastgelegd dat de faciliteit is gekoppeld aan het moment van het op kenteken zetten van het voertuig zodat hier de gewenste zekerheid reeds bestaat.

Het genoemde onderzoek zal de twee bovenstaande principes koppelen, te weten enerzijds de wens tot een aanscherping van de grenzen om de prikkel effectief te houden in verband met het feit dat ook zonder de stimulering autofabrikanten steeds zuinigere modellen op de markt brengen en anderzijds de wens om de autokoper zoveel als wenselijk wordt geacht zekerheid te bieden op een wat langere termijn over het voortbestaan van de fiscale faciliteit. Daarom zal worden bezien op welke wijze toepassing van stimuleringsmaatregelen zoals de MRB-vrijstelling op grond van de «oude» CO2-uitstootgrenzen, na bijstelling van de CO2-uitstootgrenzen in de tijd begrensd kan worden. Dit mede omdat bijvoorbeeld een in 2010 aangeschafte zeer zuinige auto waarvoor de MRB-vrijstelling geldt, in 2020 bij lange na niet meer als zeer zuinig kan worden beschouwd, gelet op de autonome daling van de CO2-uitstoot van nieuwe auto’s. Daarmee ligt een beperking in de tijd van de MRB-vrijstelling voor een periode van bijvoorbeeld (tenminste) drie jaar voor de hand om recht te doen aan beide principes. Het is overigens goed om in verband met de gewenste zekerheid hier te vermelden dat een aanpassing van de uitstootgrenzen in de MRB en daaraan gekoppeld het vervallen van de vrijstelling voor thans zeer zuinige auto’s niet vóór 2013 is te verwachten. Bij het vervallen van de MRB-vrijstelling zou ook gedacht kunnen worden aan een overgangsperiode. Daardoor zou voor auto’s die niet meer voldoen aan de nieuwe CO2-uitstootgrenzen in de MRB, de MRB-vrijstelling weliswaar vervallen, maar dan behoeft niet direct het reguliere tarief van toepassing te worden maar zou gedurende een (beperkte) periode kunnen worden teruggegrepen op (bijvoorbeeld) het halftarief in de MRB.

Een ander aspect in dit onderzoek is de dieseltoeslag in de BPM en in de MRB. Deze dieseltoeslag dient ter compensatie voor het accijnsverschil met benzine.23 Voor zeer zuinige dieselauto’s is als gevolg van de vrijstelling in de BPM en in de MRB geen dieseltoeslag verschuldigd. Dit heeft tot effect dat het verschil in BPM en in de MRB tussen een dieselauto die onder de vrijstelling voor zeer zuinige auto’s valt en een dieselauto die (net) niet onder de vrijstelling valt, zeer groot wordt. Bij een aanpassing dient oog voor deze effecten te zijn. Ook hier is aandacht voor gevraagd bij de behandeling van het Belastingplan 2010. Dit aspect wordt daarom meegenomen in het eerdergenoemde onderzoek naar de wijze waarop de stimuleringsmaatregelen voldoende uitdagend blijven.

5.5. Faciliteit Euro-6 dieselpersonenauto’s

Vanaf 1 januari 2011 moet elke nieuwe dieselpersonenauto zijn voorzien van een affabriekroetfilter op grond van de dan geldende Euro-5 norm.24 Nederland maakt gebruik van de mogelijkheid om vanaf 1 januari 2011 Euro-6 dieselpersonenauto’s fiscaal te stimuleren. Dit is inclusief budgettaire dekking al geregeld in het Belastingplan 2010, maar gaat dus op hetzelfde moment in als de maatregelen in het Belastingplan 2011. De stimulering mag blijven bestaan totdat de Euro-6 norm verplicht wordt (per 1 september 2015). Deze stimulering houdt in dat vanaf 1 januari 2011 voor een Euro-6 dieselpersonenauto een korting op de BPM geldt van € 1500. Deze korting wordt in de tijd verminderd naarmate het tijdstip nadert waarop de Euro-6-norm verplicht wordt. Met ingang van 1 januari 2012 geldt nog een korting van € 1000 en vanaf 1 januari 2013 een korting van € 500.

5.6. Motorrijtuigenbelasting bij autobussen

De motorrijtuigenbelasting wordt voor personenauto’s, bestelauto’s, motorrijwielen, en sinds 1 juli 1997 ook voor vrachtauto’s, geheven ter zake van het houden van het motorrijtuig. Voor autobussen wordt de belasting echter nog steeds geheven ter zake van het rijden op de weg met een autobus. Deze situatie is uit oogpunt van het streven naar vermindering van administratieve lasten en doelmatigheid van de belastingheffing niet wenselijk. Het kabinet is daarom voornemens om ook voor autobussen de heffing te gaan baseren op houderschap. Om echter de betrokken ondernemers de ruimte te bieden voor eventuele aanpassingen in de bedrijfsvoering en mede met het oog op de benodigde wijziging van de geautomatiseerde systemen van de Belastingdienst, zal deze wijziging worden opgenomen in het Belastingplan 2012 en ingaan per 1 januari 2012.

6. Koopkrachtpakket 2011

De hoogte van een aantal heffingskortingen en tarieven wordt aangepast in het kader van het streven naar een evenwichtig koopkrachtbeeld. Tabel 4 geeft een overzicht van de belangrijkste heffingskortingen, schijven en tarieven voor 2011. Hierin zijn de veranderingen opgenomen die voortvloeien uit het Belastingplan 2011 alsmede uit eerdere belastingplannen. De tabel bevat alleen de mutaties van fiscale maatregelen van het koopkrachtpakket. Niet-fiscale onderdelen van het koopkrachtpakket worden in andere regelgeving opgenomen. De begroting van het ministerie van Sociale Zaken en Werkgelegenheid bevat een integraal beeld van alle koopkrachtmaatregelen die worden genomen om een evenwichtig koopkrachtbeeld tot stand te brengen.

Heffingskortingen | stand 2010 | mutatie 2011 | stand 2011 | mutatie 2012 |

|---|---|---|---|---|

Algemene heffingskorting | 1 987 | -/- € 11 (BP 2009) + € 11 (BP 2011), geen indexering (BP 2008) | 1 987 | -/- 13 |

Arbeidskorting maximaal | 1 489 | + € 60 (BP 2008) + indexeren + € 15 (BP 2011) | 1 574 | |

afbouw arbeidskorting voor hoge inkomens | 56 | + € 60 (BP 2008) + indexeren -/- € 40 (BP 2011) | 77 | |

Ouderenkorting | 684 | indexeren + € 50 (BP 2011) | 739 | |

Alleenstaande ouderenkorting | 418 | indexeren | 421 | |

Inkomensafh. combinatiekorting basis | 775 | indexeren | 780 | |

Inkomensafh. combinatiekorting maximum | 1 859 | indexeren | 1 871 | |

Alleenstaande-ouderkorting | 945 | indexeren -/- € 20 (BP 2011) | 931 | |

Aanvullende alleenstaande-ouderkorting | 1 513 | indexeren | 1 523 | |

Jonggehandicaptenkorting | 691 | indexeren | 696 | |

Levensloopverlofkorting | 199 | indexeren | 201 | |

Schijven en grenzen | ||||

Grens eerste schijf | 18 218 | indexeren + € 300 (BP 2011) | 18 628 | |

Grens tweede schijf geboren voor 1-1-1946 | 32 738 | indexeren + € 550 (BP 2011) | 33 485 | |

Grens tweede schijf geboren 1-1-1946 of later | 32 738 | 75% indexeren (BP 2009) + € 550 (BP 2011) | 33 436 | |

Grens derde schijf | 54 367 | indexeren + € 1 000 (BP 2011) | 55 694 | |

Tarieven (totaal IB/LB en volksverzekeringen) | (mutaties betreffen IB/LB-tarieven) | |||

Tarief eerste schijf < 65 jaar | 33,45% | -/- 0,45% (BP 2011) | 33,00% | + 0,15% |

Tarief eerste schijf 65 jaar en ouder | 15,55% | -/- 0,45% (BP 2011) | 15,10% | + 0,15% |

Tarief tweede schijf < 65 jaar | 41,95% | 41,95% | ||

Tarief tweede schijf 65 jaar en ouder | 24,05% | 24,05% | ||

Tarief derde schijf | 42,00% | 42,00% | ||

Tarief vierde schijf | 52,00% | 52,00% | ||

7. Verruiming werkkostenregeling

Op de internetconsultatie van de per 1 januari 2011 in te voeren Uitvoeringsregeling loonbelasting 2011 (URLB 2011) zijn veel reacties ontvangen (62) die met name zien op de werkkostenregeling. De internetconsultatie heeft een positieve bijdrage geleverd aan het verkrijgen van een breder beeld van de effecten van de werkkostenregeling. Dit heeft geleid tot een aantal verbeteringen van de URLB 2011. Daarnaast hebben bepaalde groepen aangegeven dat zij door de forfaitaire benadering minder mogelijkheden krijgen voor belastingvrije vergoedingen en verstrekkingen. Het gaat met name over werkkleding met een bedrijfslogo, over vakliteratuur en kosten van inschrijving in een beroepsregister. Gelet op de brede roep uit de praktijk en mede op verzoek van VNO-NCW en MKB-Nederland is besloten de werkkostenregeling op deze punten te verruimen. Daarbij wordt gestreefd naar een evenwicht tussen de met de werkkostenregeling beoogde administratieve lastenverlichting en de praktische uitvoerbaarheid en vereenvoudiging bij werkgevers. Het robuuste karakter van de werkkostenregeling wordt door de voorgestelde verruimingen onderstreept. In de eerste plaats brengt het kabinet vergoedingen of verstrekkingen ter zake of in de vorm van vakliteratuur en kosten van inschrijving in een beroepsregister onder een gerichte vrijstelling. In de tweede plaats gaat een nihilwaardering gelden voor ter beschikking gestelde werkkleding met een logo van ten minste 70 cm2. De laatstgenoemde wijziging is niet in dit belastingplan opgenomen, maar zal voor het einde van het jaar worden opgenomen in de nieuwe Uitvoeringsregeling loonbelasting 2011. Het gevolg van beide verruimingen is dat dergelijke verstrekkingen niet langer ten laste van de vrije ruimte van de werkkostenregeling komen. Deze verruimingen hebben wel tot gevolg dat de te realiseren administratieve lastenreductie van de werkkostenregeling minder wordt.

8. Verhoging tabaksaccijns

Het kabinet heeft in het aanvullend beleidsakkoord4 onder meer een besparing van € 3,2 miljard verondersteld. Omdat deze besparing niet in de veronderstelde mate is opgetreden kiest het kabinet voor een alternatieve invulling. Er is onder andere gekozen voor een verhoging van de accijns op sigaretten en rooktabak (shag) met ingang van 1 maart 2011 met respectievelijk € 11,68 per 1 000 stuks sigaretten en € 4,93 per 1 000 gram shag. Per pakje sigaretten van 19 stuks leidt dit tot een accijnsverhoging van 22,2 cent. Op basis van deze accijnsverhoging mag een prijsverhoging van iets meer dan 26 cent inclusief btw worden verondersteld. Voor shag betekent dit een accijnsverhoging van 22,2 cent per pakje van 45 gram, met een veronderstelde prijsverhoging inclusief btw, van eveneens iets meer dan 26 cent. Tevens wordt de zogenoemde minimumaccijns, zijnde het absolute bedrag dat ten minste per 1 000 sigaretten of 1 000 gram shag wordt geheven, met ingang van 1 maart 2011 zodanig verhoogd dat deze te allen tijde gelijk is aan het bedrag dat als accijns wordt geheven op de meest gevraagde prijsklasse. De aanpassing van de tarieven vindt plaats bij ministeriële regeling. De accijnsverhoging treedt in werking met ingang van 1 maart 2011. Zo blijft een periode van ten minste twee maanden bestaan tussen de publicatiedatum van de nieuwe accijnstarieven en de daadwerkelijke ingangsdatum van deze tarieven. Deze (gebruikelijke) termijn is noodzakelijk zodat de sector de accijnsverhoging kan verwerken. Tevens wordt geregeld dat indien eind 2010 wordt geconstateerd dat de meest gevraagde prijsklasse is gewijzigd, de hiermee samenhangende wijziging van de accijnzen niet per 1 april 2011 maar ook per 1 maart 2011 ingaat. Hiermee wordt voorkomen dat de uitvoering geconfronteerd wordt met twee kort opeenvolgende tariefswijzigingen.

9. EU-aspecten

Het wetsvoorstel bevat geen EU-aspecten.

10. Budgettaire aspecten

In tabel 5 is het totale budgettaire beeld van het fiscale pakket Belastingplan 2011 weergegeven.

Onderwerp | 2011 | 2012 | 2013 | structureel |

|---|---|---|---|---|

Constructie- en fraudebestrijding | ||||

Reparatie constructies onroerende zaaklichamen | 150 | 150 | 150 | 150 |

Reparatie constructies winstvennootschappen | 100 | 100 | 100 | 100 |

Automatische gegevensuitwisseling | 0 | 0 | 0 | 0 |

Reparatie aftrek wegens geen of geringe eigenwoningschuld | 14 | 14 | 14 | 14 |

(Innovatief) ondernemerschap | ||||

Dekking oploop gebruik WBSO (waaronder overschrijding uit 2009) | – 170 | – 170 | – 170 | – 170 |

Intensivering WBSO | – 158 | – 63 | – 63 | – 63 |

Structureel maken verlengde schijf MKB-tarief Vpb | – 270 | – 270 | – 270 | – 270 |

Verlagen algemeen tarief Vpb | – 210 | – 210 | – 210 | – 210 |

Carry back en willekeurige afschrijving | – 270 | 0 | 0 | 0 |

Maatregelen ter tijdelijke ondersteuning woningmarkt | ||||

Tijdelijke verlenging verhuisregeling | – 3 | – 5 | 0 | 0 |

Tijdelijke verlaging btw-tarief renovatie woningen | – 98 | 0 | 0 | 0 |

Tijdelijke verlenging termijn doorverkoop woningen | – 10 | – 30 | 0 | 0 |

Overige maatregelen | ||||

Verruiming werkkostenregeling | – 186 | – 186 | – 186 | – 186 |

Vergroening en mobiliteit | 0 | 0 | 0 | 0 |

Verhoging tabaksaccijns | 167 | 200 | 200 | 200 |

Koopkrachtpakket | – 1 552 | – 1 112 | – 1 112 | – 1 112 |

Totaal Belastingplan 2011 | – 2 496 | – 1 582 | – 1 547 | – 1 547 |

Totaal OFM 2011 | – 2 | 39 | 53 | 53 |

Totaal Fiscale verzamelwet 2010 | – 43 | – 52 | – 52 | – 50 |

Totaal fiscale maatregelen | – 2 541 | – 1 595 | – 1 546 | – 1 544 |

Toelichting

De fiscale maatregelen zijn van invloed op het totale lastenbeeld dat wordt beschreven in de Miljoenennota 2011. Het totaal van de fiscale maatregelen leidt tot een lastenverlichting van € 2,5 mld. in 2011 en € 1,5 mld. structureel; deze staan in tabel 4 uitgesplitst. Tevens zijn hier de totale budgettaire effecten opgenomen van het wetsvoorstel Overige Fiscale maatregelen en het wetsvoorstel Fiscale verzamelwet 201026 (FV 2010).27 Zoals vermeld in de memorie van toelichting op de FV 2010 vindt de dekking van het structureel maken van de mogelijkheid om de btw per kwartaal aan te geven (€ 50 mln. structureel) binnen het fiscale pakket Belastingplan 2011 plaats. Het vrijgeven van het spaarloon wordt eveneens bij de FV 2010 verantwoord. Het totaal aan maatregelen aan de lastenkant (fiscaal en niet fiscaal) zoals gepresenteerd in de Miljoenennota 2011 leidt tot een lastenverzwaring van € 0,2 mld. die geheel is toe te schrijven aan de verhoging van de tabaksaccijns als gevolg van de alternatieve invulling van de ingeboekte besparing van € 3,2 mld. uit het aanvullende beleidsakkoord. Dit is ook te zien in tabel 6.

Onderwerp | 2011 | 2012 | 2013 | structureel |

|---|---|---|---|---|

Totaal fiscale maatregelen (zie tabel 4) | – 2 541 | – 1 595 | – 1 546 | – 1 544 |

Onderuitputting EIA | 111 | 35 | 0 | 0 |

Niet doorgaan rentebox | 360 | 360 | 360 | 360 |

Lastenkader (inclusief enveloppen) | 2 237 | 1 555 | 1 555 | 1 555 |

Reservering Wet uniformering loonbegrip | 0 | – 155 | – 169 | – 171 |

Saldo | 167 | 200 | 200 | 200 |

De diverse fiscale maatregelen zelf leiden tot een lastenverlichting van € 2,5 mld. in 2011. Deze worden, behoudens de maatregel in de tabaksaccijns van € 0,2 mld., gedekt via onderuitputting van de bij het aanvullend beleidsakkoord afgesproken intensivering in de EIA, het niet doorgaan van de rentebox en het sluitende lastenkader (inclusief enveloppen). Gezien het belang dat het kabinet hecht aan een voorspoedige invoering van de Wet uniformering loonbegrip wordt vanaf 2012 een reservering opgenomen van € 0,2 mld.28

11. Uitvoeringskosten Belastingdienst

De maatregelen die zijn opgenomen in dit wetsvoorstel zijn uitvoerbaar en handhaafbaar door de Belastingdienst. De financiële gevolgen van de in dit wetsvoorstel opgenomen maatregelen zijn gering en worden binnen de begroting van de Belastingdienst opgevangen.

12. Gevolgen voor bedrijfsleven en burger

In deze paragraaf worden de gevolgen voor de administratieve lasten voor burgers en bedrijfsleven voor zover relevant per maatregel toegelicht en waar van toepassing gekwantificeerd. Het wetsvoorstel leidt per saldo structureel tot een reductie van administratieve lasten voor bedrijven van € 1,3 mln. Voor 2011 treedt vanwege de tijdelijke stimuleringsmaatregelen een stijging op met € 3,0 mln. Voor burgers hebben de voorstellen slechts een marginaal effect (+ 33 uren).

Reparatie constructies onroerende zaaklichamen

De reparatie van constructies met onroerende zaaklichamen leidt per saldo niet tot extra administratieve lasten. Door deze maatregelen zullen bedrijven weliswaar eerder in de heffing van de overdrachtsbelasting worden betrokken waarvoor administratieve lasten gemaakt dienen te worden, maar de administratieve lasten die gemoeid zijn met het creëren van constructies, die overigens strikt genomen niet als AL worden gekwalificeerd, zullen tot het verleden behoren.

Reparatie aftrek wegens geen of geringe eigenwoningschuld

Door de maatregelen omtrent het beperken van het voordeel van de regeling Hillen via laagrentende of nihilrentende personeelsleningen kunnen belastingplichtigen die deze leningen hebben met een extra berekening bij de IB-aangifte geconfronteerd worden. Dit slaat nagenoeg geheel neer bij bedrijven (DGA’s). De extra administratieve lasten bedragen circa € 0,1 mln. Voor burgers betreft het in totaal slechts 33 uur.

Automatische gegevensuitwisseling

In dit wetsvoorstel is een wijziging van de WIB opgenomen ter verbetering van de automatische verstrekking van (bank-)gegevens door Nederland aan andere landen. De voorstellen leiden tot een verlaging van de administratieve lasten met € 1,4 mln. Voornaamste onderdeel hiervan is dat banken geen bestandsvergelijkingen meer hoeven te doen waarmee niet-ingezetenen uitgezonderd werden van de renseignering. Ter beperking van lastenverzwaring voor de Nederlandse banken die thans nog niet jaarlijks de gegevens over niet-ingezetenen aanleveren aan de Belastingdienst, zal in overleg met de banken voor de uitvoering van de automatische renseignering zoveel mogelijk worden aangesloten bij de reeds bestaande binnenlandse renseigneringen en de renseignering onder de Europese Spaarrenterichtlijn.

Tijdelijke verruiming verliesverrekening in de vennootschapsbelasting

Belastingplichtigen in de vennootschapsbelasting die gebruik willen maken van de mogelijkheid van verlengde achterwaartse verliesverrekening moeten dit melden in de aangifte van het jaar waarin het verlies geleden is. Dit betekent een tijdelijke toename van de administratieve lasten in 2011 die wordt geschat op € 1,5 mln.

Tijdelijke verlenging termijn verhuisregeling/herleving hypotheekrenteaftrek na tijdelijke verhuur

De in dit wetsvoorstel opgenomen maatregelen ter tijdelijke ondersteuning van de woningmarkt zien op verruiming van de termijnen in de reeds bestaande verhuisregeling in de hypotheekrenteaftrek. Daarnaast wordt de toepassing van de maatregel voor herleving van de hypotheekrenteaftrek na tijdelijke verhuur met een jaar verlengd. Aangezien het hier een verlenging betreft van reeds geldende regelingen zal geen toename van administratieve lasten ontstaan.

Tijdelijke verlaging btw-tarief arbeidskosten renovatie woningen

In beginsel maakt het voor de administratieve lasten niet uit of het algemene dan wel het verlaagde btw-tarief van toepassing is. Dat uitgangspunt verandert indien het algemene en het verlaagde btw-tarief naast elkaar wordt gehanteerd. Het tijdelijke verlaagde btw-tarief voor renovatie en herstel van woningen levert een toename van administratieve lasten op voor ondernemers, aangezien het verlaagde btw-tarief alleen van toepassing is op de arbeidskosten en niet op het materiaal. Aangezien het een tijdelijke maatregel betreft slaan de extra administratieve lasten voor bedrijven neer in 2010 (€ 1,4 mln) en 2011 (€ 2,8 mln).

Verruiming werkkostenregeling

De maatregelen in de werkkostenregeling vloeien voort uit de internetconsultatie van de nieuwe uitvoeringsregeling loonbelasting. Uit de in dat kader binnengekomen reacties is gebleken dat de regeling rondom de grootte van logo's op werkkleding een werkbaar handvat biedt voor de praktijk. Mede naar aanleiding van verzoeken van VNO en MKB wordt daarom voorgesteld deze te handhaven. Tevens wordt voorgesteld de vergoedingen en verstrekkingen van vakliteratuur ook als deze niet op de werkplek wordt verstrekt, zonder belastingheffing te laten plaatsvinden. De keerzijde van deze vanuit de praktijk gevraagde wijzigingen, die via het Belastingplan 2011 en de Uitvoeringsregeling loonbelasting 2011 worden geregeld, is dat de hiermee samenhangende verlaging van de administratieve lasten als gevolg van de introductie van de werkkostenregeling € 13 mln. minder wordt. De voor 2011 voorziene AL-reductie van € 124 mln. bedraagt dan € 111 mln. Overigens wordt bij de logo’s op werkkleding nog wel een forse administratieve lastenreductie van circa € 8 mln. bereikt doordat bedrijven deze niet meer per werknemer hoeven bij te houden.

Vaste verandermomenten

De maatregelen in dit wetsvoorstel houden de vaste verandermomenten van 1 januari en 1 juli aan. Uitzondering hierop betreft de tijdige verlaging van het btw-tarief van 19% naar 6% bij onderhoud of herstel van woningen van 2 jaar en ouder. Deze maatregel wordt per 1 oktober 2010 ingevoerd zodat bouwbedrijven en klanten vrijwel direct na indiening van dit wetsvoorstel hiervan kunnen profiteren. Tevens worden de tabaksaccijnzen per 1 maart verhoogd. Om budgettaire redenen is het noodzakelijk dat deze maatregel zo spoedig mogelijk genomen wordt. Aangezien invoering van de maatregel twee maanden vergt (nieuwe accijnszegels etc.) is voor 1 maart gekozen.

Reactie advies Actal

Actal heeft positief geadviseerd over het fiscale pakket Belastingplan 2011. Zoals toegezegd bij de behandeling van het Belastingplan 2010 wordt dit advies integraal als bijlage meegezonden met het wetsvoorstel. Actal adviseert specifiek nog op het punt van de jaarloonuitvraag. Hierop wordt gereageerd in de memorie van toelichting op het wetsvoorstel Overige fiscale maatregelen 2011, waarin deze maatregel is opgenomen.

Bijlage Actal advies

II ARTIKELSGEWIJZE TOELICHTING

Artikel I

Artikel I, onderdelen A en B (artikelen 2.10 en 2.10a van de Wet inkomstenbelasting 2001)

Ingevolge artikel I, onderdelen A en B, worden de tabel van artikel 2.10 onderscheidenlijk de tabel van artikel 2.10a van de Wet IB 2001 vervangen. Daarbij is ten opzichte van de bestaande tabellen een aantal wijzigingen aangebracht, die onderdeel zijn van het koopkrachtpakket voor het jaar 2011. Het percentage van de eerste schijf is gewijzigd van 2,30 in 1,85. Voorts is de lengte van de eerste, tweede en derde schijf beleidsmatig vergroot met onderscheidenlijk € 300, € 250 en € 450. Bij de in de tabel opgenomen bedragen is voorts reeds rekening gehouden met de inflatiecorrectie van artikel 10.1 van de Wet IB 2001 die per 1 januari 2011 wordt toegepast. De vervanging van de tabellen zal om die reden plaatsvinden nadat de zogenoemde automatische inflatiecorrectie per 1 januari 2011 is toegepast.

Voorts treedt met ingang van 1 januari 2011 het tweede lid van artikel 10.1 van de Wet IB 2001, zoals opgenomen in het Belastingplan 2009, in werking. Hierdoor worden het bedrag dat is vermeld in de tweede regel van de tweede kolom van de tabel van artikel 2.10 van de Wet IB 2001 en het bedrag dat is vermeld in de derde regel van de eerste kolom van die tabel beperkt geïndexeerd. De tabelcorrectiefactor wordt slechts voor 75% toegepast. Dit is het gevolg van de op grond van het Belastingplan 2009 ingevoerde houdbaarheidsbijdrage waardoor met name ouderen die geboren zijn na 31 december 1945 met een inkomen vanaf circa € 33 000 meer gaan betalen dan bij volledige indexatie het geval zou zijn geweest. Hun inkomen valt voor een groter deel in het 42%-tarief dan bij volledige indexatie het geval zou zijn geweest.

Artikel I, onderdeel C (artikel 3.111 van de Wet inkomstenbelasting 2001)

Artikel 3.111, tweede en derde lid, van de Wet IB 2001 zien op de zogenoemde verhuisregeling. Met de wijziging van artikel 3.111, tweede lid, eerste volzin, van de Wet IB 2001 wordt bewerkstelligd dat de maximale termijn voor het aanmerken van een te koop staande voormalige eigen woning als eigen woning en daarmee de mogelijkheid van hypotheekrenteaftrek wordt verlengd met een jaar.

De wijziging van artikel 3.111, derde lid, van de Wet IB 2001 bewerkstelligt de verlenging van de maximale termijn voor het aanmerken als eigen woning van de nog leegstaande toekomstige eigen woning of van een toekomstige eigen woning die in aanbouw is. Daarmee wordt de mogelijkheid van hypotheekrenteaftrek met betrekking tot dergelijke woningen eveneens met een jaar verlengd.

Artikel I, onderdeel D (artikel 3.123a van de Wet inkomstenbelasting 2001)

In artikel 3.123a van de Wet IB 2001 is de aftrek wegens geen of geringe eigenwoningschuld opgenomen (wet Hillen). In de situatie dat het eigenwoningforfait hoger is dan de aftrekbare rente en kosten voor de eigen woning bestaat recht op deze aftrek ter grootte van het verschil tussen voornoemde posten. Binnen de huidige regeling is het mogelijk om door middel van vooruitbetaling of achterafbetaling van rente op eigenwoningschuld onder omstandigheden in aanmerking te komen voor de aftrek wegens geen of geringe eigenwoningsschuld. In de praktijk is gebleken dat van deze niet beoogde uitwerking gebruik wordt gemaakt. Om de ongewenste uitwerking weg te nemen wordt in artikel 3.123a, vierde lid, van de Wet IB 2001 bepaald dat voor het berekenen van de aftrek wegens geen of geringe eigenwoningschuld de op de voordelen uit eigen woning drukkende aftrekbare kosten naar evenredigheid moeten worden toegerekend aan de tijdvakken waarop deze kosten betrekking hebben. Hierop is een uitzondering gemaakt voor de afsluitprovisie die blijft binnen de grenzen van artikel 3.120, zevende lid, van de Wet IB 2001. Op grond van dit artikellid is een afsluitprovisie die binnen de grenzen blijft, aftrekbaar in het jaar van betaling en wordt dan niet aangemerkt als vooruitbetaalde rente. Met deze uitzondering in artikel 3.123a, vierde lid, van de Wet IB 2001 wordt derhalve aangesloten bij de bestaande regeling voor afsluitprovisies van artikel 3.120, zevende lid, van de Wet IB 2001.

Een voorbeeld ter verduidelijking van deze wijziging.

Stel het eigenwoningforfait bedraagt € 3000. De jaarlijkse rente bedraagt € 5000. De rente over de eerste zes maanden van het jaar 2011 (€ 2500) wordt vooruitbetaald op 31 december 2010, de rente over de tweede zes maanden van 2011 (€ 2500) wordt achteraf betaald op 1 januari 2012. In 2011 ontstaat in dat geval een recht op aftrek wegens geen of geringe eigenwoningschuld van € 3000 (€ 3000 – € 0). Na inwerkingtreding van de voorgestelde wijziging wordt voor de berekening van de aftrek wegens geen of geringe eigenwoningschuld zowel de in 2010 vooruitbetaalde rente als de in 2012 achterafbetaalde rente in aanmerking genomen in 2011. Daarmee zijn de aftrekbare kosten in 2011 (€ 5000) groter dan het eigenwoningforfait (€ 3000) en resteert geen aftrek wegens geen of geringe eigenwoningschuld.

Het nieuwe artikel 3.123a, vijfde lid, van de Wet IB 2001 ziet op de personeelslening voor de eigen woning. In de situatie dat een belastingplichtige over een zogenoemde personeelslening beschikt voor de eigen woning waarbij hij een rentevoordeel ontvangt, kan deze belastingplichtige vanwege de nihil-waardering van dit rentevoordeel in de loonbelasting onbedoeld sneller en tot een groter bedrag in aanmerking komen voor de aftrek wegens geen of geringe eigenwoningschuld. Dit kan betekenen dat hij zonder rentevoordeel niet onder de regeling zou vallen, maar daar met rentevoordeel wel onder valt. Of dat hij ook zonder rentevoordeel onder de regeling zou vallen, maar met rentevoordeel recht heeft op een hoger bedrag aan aftrek. Het rentevoordeel wordt in de loonbelasting op nihil gewaardeerd vanwege het feit dat het wel in aanmerking nemen van het rentevoordeel in de loonbelasting vervolgens zou leiden tot renteaftrek van dit rentevoordeel binnen de eigenwoningregeling in de inkomstenbelasting. Bijtellen heeft dan weinig nut. Echter, vanwege het buiten aanmerking laten van het rentevoordeel in de loonbelasting zijn de in de inkomstenbelasting op het eigenwoningforfait in mindering te brengen rente en kosten lager, waardoor de regeling voor aftrek wegens geen of geringe eigenwoningschuld eerder binnen handbereik komt. Een belastingplichtige met een rentevoordeel wordt daardoor voor de aftrek wegens geen of geringe eigenwoningschuld bevoordeeld ten opzichte van een belastingplichtige zonder een rentevoordeel. Met de nihilwaardering van het rentevoordeel in de loonbelasting is een dergelijke bevoordeling en daarmee ongelijke behandeling in de inkomstenbelasting echter niet bedoeld. Deze onbedoelde werking blijkt in de praktijk aanleiding om het instrument van nihil-waardering van het rentevoordeel in te zetten om een zo groot mogelijke aftrek wegens geen of geringe eigenwoningschuld (maximaal het bedrag aan eigenwoningforfait) te verkrijgen. Er wordt geadviseerd aan bijvoorbeeld directeur-grootaandeelhouders om een lening met een nihilrente af te spreken met hun BV. Met de voorgestelde wijzigingen van artikel 3.123a van de Wet IB 2001 wordt de ongelijke behandeling opgeheven en het aanvullende oneigenlijk gebruik voorkomen. In artikel 3.123a, vijfde lid, van de Wet IB 2001 wordt bepaald dat het rentevoordeel voor de toepassing van de aftrek wegens geen of geringe eigenwoningschuld in aanmerking wordt genomen als op de voordelen uit eigen woning drukkende aftrekbare kosten. Hierdoor is de uitwerking met en zonder rentevoordeel steeds aan elkaar gelijk. Enkele voorbeelden ter verduidelijking.

Voorbeeld 1. Stel het eigenwoningforfait bedraagt € 3300. De rente vóór de personeelskorting bedraagt € 5000, het rentevoordeel € 2000 en de betaalde rente € 3000.

a. zonder rentevoordeel: EWF € 3300, aftrekbare kosten € 5000, saldo -/- € 1700. Geen recht op aftrek wegens geen of geringe eigenwoningschuld.

b. met rentevoordeel huidige situatie: EWF € 3300, aftrekbare kosten € 3000, saldo € 300. Recht op aftrek van € 300.

c. met rentevoordeel nieuwe situatie: EWF € 3300, aftrekbare kosten € 3000 + fictief € 2000, saldo -/- € 1700. Geen recht op aftrek.

Voorbeeld 2. Stel het eigenwoningforfait bedraagt € 3300. De rente vóór de personeelskorting bedraagt € 3000, het rentevoordeel € 1000 en de betaalde rente € 2000.

a. zonder rentevoordeel: EWF € 3300, aftrekbare kosten € 3000, saldo € 300. Recht op aftrek wegens geen of geringe eigenwoningschuld van € 300.

b. met rentevoordeel huidige situatie: EWF € 3300, aftrekbare kosten € 2000, saldo € 1300. Recht op aftrek van € 1300.

c. met rentevoordeel nieuwe situatie: EWF € 3300, aftrekbare kosten € 2000 + fictief € 1000, saldo € 300. Recht op aftrek van € 300.

In artikel 3.123a, zesde lid, van de Wet IB 2001 wordt bepaald dat de hiervoor toegelichte regeling ook van toepassing is op aan een personeelslening verbonden kosten. Wanneer er korting wordt gegeven op de aan een dergelijke geldlening verbonden kosten, worden deze kosten voor de toepassing van de aftrek wegens geen of geringe eigenwoningschuld aangemerkt als drukkende aftrekbare kosten zodat ook hierbij de uitwerking met en zonder kostenvoordeel steeds aan elkaar gelijk is.

In artikel 3.123a, zevende lid, van de Wet IB 2001 wordt bepaald dat bij ministeriële regeling nadere regels kunnen worden gesteld met betrekking tot de vaststelling van de waarde van het rentevoordeel en de waarde van het voordeel van de aan de personeelslening verbonden kosten. Hierin zal worden aangegeven wat er onder een rentevoordeel en kostenvoordeel wordt verstaan. Hierbij zal worden aangesloten bij de waarderingssystematiek in de loonbelasting.

Artikel I, onderdeel E (artikel 8.10 van de Wet inkomstenbelasting 2001)

De wijziging van artikel 8.10 van de Wet IB 2001 betreft de aanpassing van de algemene heffingskorting. Deze wijziging maakt onderdeel uit van het koopkrachtpakket voor het jaar 2011.

Artikel I, onderdeel F (artikel 8.11 van de Wet inkomstenbelasting 2001)

De wijzigingen in artikel 8.11 van de Wet IB 2001 betreffen de verhoging van het maximum van de arbeidskorting (inclusief de verhoogde arbeidskorting voor ouderen) met € 15 en de verlaging van de vermindering van de arbeidskorting voor hogere inkomens met € 40. Deze wijzigingen maken onderdeel uit van het koopkrachtpakket voor het jaar 2011 en worden toegepast nadat de zogenoemde automatische inflatiecorrectie per 1 januari 2011 is toegepast.

Artikel I, onderdeel G (artikel 8.15 van de Wet inkomstenbelasting 2001)

De wijziging van artikel 8.15 van de Wet IB 2001 betreft de aanpassing van de alleenstaande-ouderkorting. Deze wijziging maakt onderdeel uit van het koopkrachtpakket voor het jaar 2011 en wordt toegepast nadat de zogenoemde automatische inflatiecorrectie per 1 januari 2011 is toegepast.

Artikel I, onderdeel H (artikel 8.17 van de Wet inkomstenbelasting 2001)

De wijziging van artikel 8.17 van de Wet IB 2001 betreft de aanpassing van de ouderenkorting. Deze wijziging maakt onderdeel uit van het koopkrachtpakket voor het jaar 2011 en wordt toegepast nadat de zogenoemde automatische inflatiecorrectie per 1 januari 2011 is toegepast.

Artikel II

Artikel II, onderdelen A en B (artikelen 2.10 en 2.10a van de Wet inkomstenbelasting 2001)

In de tabel van artikel 2.10 en de tabel van artikel 2.10a van de Wet IB 2001 wordt met ingang van 1 januari 2012 een aantal wijzigingen aangebracht. Deze wijzigingen houden verband met het feit dat een deel van de koopkrachtmaatregelen voor het jaar 2011 een eenmalig en dus niet structureel karakter dragen. Om die reden moet een deel van de voor het jaar 2011 voorziene koopkrachtmaatregelen bij het begin van het jaar 2012 weer worden teruggedraaid. Het betreft de aanpassing van de percentages van de eerste en tweede schijf. De overige voor het jaar 2011 voorziene wijzigingen in de artikelen 2.10 en 2.10a van de Wet IB 2001, die wel een structureel karakter dragen, worden niet teruggedraaid.

Het percentage van de eerste schijf is derhalve in beide tabellen gewijzigd van 1,85 in 2,00. Bij de in de tabellen opgenomen bedragen is, omdat de tabelcorrectiefactor voor het jaar 2012 nog niet bekend is, nog geen rekening gehouden met de inflatiecorrectie van artikel 10.1 van de Wet IB 2001 die per 1 januari 2012 wordt toegepast.

Artikel II, onderdeel C (artikel 8.10 van de Wet inkomstenbelasting 2001)

De wijziging van artikel 8.10 van de Wet IB 2001 betreft de aanpassing van de algemene heffingskorting. Deze wijziging maakt onderdeel uit van het gedeeltelijk terugdraaien van het koopkrachtpakket voor het jaar 2011 waardoor dat pakket ook op dit punt een incidenteel karakter krijgt.

Artikel III

Artikel III (artikel 3.111 van de Wet inkomstenbelasting 2001)

Artikel III strekt ertoe om de in artikel I, onderdeel C, van dit wetsvoorstel opgenomen wijziging van artikel 3.111, tweede lid en derde lid, van de Wet IB 2001 met ingang van 1 januari 2013 te beëindigen. Zoals in het algemeen deel van deze memorie is gemeld hebben voornoemde maatregelen een tijdelijk karakter voor de duur van twee jaar. Per 1 januari 2013 gaan in dat geval de huidige termijnen weer gelden.

Artikel IV

Artikel IV, onderdelen A en B (artikelen 20a en 20b van de Wet op de loonbelasting 1964)

Deze wijzigingen sluiten aan op de per 1 januari 2011 voorziene wijzigingen van de tabel opgenomen in artikel 2.10 van de Wet IB 2001 onderscheidenlijk op de per 1 januari 2011 voorziene wijzigingen van de tabel opgenomen in artikel 2.10a van de Wet IB 2001.

Artikel IV, onderdeel C (artikel 22 van de Wet op de loonbelasting 1964)