In de nationale Klimaatwet is als doel vastgelegd dat de Nederlandse broeikasgasemissies in 2030 met 55% zijn gereduceerd ten opzichte van het niveau in 1990. Uit de Klimaat en Energieverkenning 2024 van het Planbureau voor de leefomgeving (PBL)56 blijkt echter dat aanvullend beleid nodig is om de klimaatdoelen te halen. Specifiek in de mobiliteitssector worden de broeikasgasemissies geraamd op 23,2 Mton in 2030, waar indicatieve restemissies van 21,3 Mton zijn afgesproken.57 Een belangrijk deel van het extra emissiereductiepotentieel is te vinden bij personenauto’s: ongeveer de helft van de broeikasgasemissies in de mobiliteitssector wordt veroorzaakt door personenauto’s. Bij het verduurzamen van het personenwagenpark wordt onder andere gestuurd op de nieuwverkopen. Het aandeel van elektrische personenauto’s in de nieuwverkoop blijft met 58% tot 89% nog achter bij de ambitie van 100% emissievrije nieuwverkoop in 2030.58 Dit verwachte aandeel ligt ook lager dan in de markt voor bestelauto’s, waar naar verwachting 85% tot 95% van de nieuwverkoop 100% elektrisch is in 2030.59

De doelstelling van het kabinet is om uiteindelijk het gehele zakelijke wagenpark te verduurzamen. Het doel van de pseudo-eindheffing is om in de gevallen waarin een werkgever60 met het oog op zijn bedrijfsvoering niet genoodzaakt is om personenauto’s ter beschikking te stellen aan werknemers, maar toch de keuze maakt om dit te doen, de werkgever te stimuleren om te kiezen voor het ter beschikking stellen van een emissievrije auto. Voor fossiele personenauto’s die uitsluitend in het kader van de bedrijfsvoering ter beschikking worden gesteld, geldt de pseudo-eindheffing niet. In het kader van de pseudo-eindheffing wordt daarom onderscheid gemaakt tussen enerzijds personenauto’s die door de werkgever uitsluitend voor zakelijk gebruik beschikbaar worden gesteld61 en anderzijds personenauto’s die door de werkgever ook voor privégebruik, waaronder woon-werkverkeer, ter beschikking worden gesteld. Met deze afbakening wordt een substantieel deel van het zakelijke wagenpark geraakt. Het kabinet beoogt hiermee tevens een vliegwieleffect met betrekking tot het gehele wagenpark te bewerkstelligen. Het streven is dat personenauto’s die ook voor privédoeleinden aan een werknemer ter beschikking worden gesteld volledig emissievrij zijn, afgezien van personenauto’s die onder het hierna toegelichte overgangsrecht vallen.

Gelet op het voorgaande heeft het kabinet besloten een pseudo-eindheffing voor te stellen, met een belastingtarief van 12% over de waarde van de door de werkgever aan diens werknemer ter beschikking gestelde fossiele personenauto. Als in deze memorie wordt gesproken over een fossiele personenauto, wordt een personenauto bedoeld die niet volledig emissievrij is en als in het algemeen deel van deze memorie wordt gesproken over voor privédoeleinden wordt daaronder mede verstaan voor woon-werkverkeer, dat bij de voorgestelde regeling daarmee wordt gelijkgesteld.

De voorgestelde regeling heeft als doel werkgevers die de keuze maken aan hun werknemers een personenauto ter beschikking te stellen die ook mag worden gebruikt voor privédoeleinden te stimuleren om in die gevallen te kiezen voor een emissievrije auto. Zakelijke kilometers (althans auto’s die uitsluitend voor zakelijke kilometers worden gebruikt) die in het kader van de bedrijfsvoering niet kunnen worden vermeden, worden uitsluitend ontzien ingeval de ter beschikking gestelde personenauto uitsluitend voor zakelijke kilometers ter beschikking is gesteld en dus helemaal niet kan en mag worden gebruikt voor privédoeleinden.62

Doelgroep: fossiele personenauto’s

De voorgestelde pseudo-eindheffing is verschuldigd voor fossiele personenauto’s die een werkgever aan een werknemer ook voor privédoeleinden ter beschikking stelt. Onder personenauto’s worden voertuigen met voertuigclassificatie M1 van het civiele kentekenregister verstaan en auto’s die onder de Europese verordening63 zouden classificeren als een M1 voertuig. Dit is een motorvoertuig op 4 of meer wielen, ontworpen en gebouwd voor het vervoer van personen, met maximaal 9 zitplaatsen inclusief bestuurdersstoel. Hier vallen ook bijzondere personenauto’s onder, zoals kampeerauto’s, personenbusjes voor zorgvervoer (ingericht met maximaal 9 zitplaatsen) en lijkwagens. De pseudo-eindheffing geldt in beginsel ook als bijzondere fossiele personenauto’s van overheidsinstanties ook voor privédoeleinden ter beschikking worden gesteld, mits de personenauto in het civiele kentekenregister is geclassificeerd met M1 dan wel onder de Europese verordening zou classificeren als een M1 voertuig. Voertuigen die zijn ontworpen en gebouwd of aangepast voor exclusief gebruik door de strijdkrachten vallen niet onder de pseudo-eindheffing.64 Tevens vallen bijzondere voertuigen zoals brandweerauto’s en dierenambulances, mits geen classificatie M1 in het kentekenregister, doorgaans buiten de scope van de pseudo-eindheffing.

Definitie en afbakening

De pseudo-eindheffing is verschuldigd als een werkgever een personenauto met een uitstoot hoger dan 0 gram CO2/kilometer ook voor privédoeleinden ter beschikking stelt aan een werknemer. Er is sprake van terbeschikkingstelling als de werkgever een personenauto aan de werknemer, al dan niet via een externe aanbieder, aanbiedt en de werknemer voor kortere of langere tijd de feitelijke macht over de personenauto uitoefent. Hierbij speelt een rol of de werknemer in staat is om in meer of mindere mate te bepalen hoe en voor welke doeleinden de personenauto wordt gebruikt. Hiermee wordt beoogd aan te sluiten bij de «reguliere» definitie van terbeschikkingstelling, zoals ook elders gebruikt in de Wet LB 1964.65

De pseudo-eindheffing geldt als een fossiele personenauto ter beschikking is gesteld voor privédoeleinden, zoals gezegd bij deze regeling inclusief woon-werkverkeer. Voor de uitleg van het begrip woon-werkverkeer wordt nauw aangesloten bij de definitie die wordt gehanteerd voor de omzetbelasting: het (heen en/of terug) reizen van de woon- of verblijfplaats naar de in het kader van een overeenkomst tot het verrichten van arbeid overeengekomen vaste werkplaats(en) waar men (één of meerdere dagen) zijn werkzaamheden verricht, met dien verstande dat een plek waar de inhoudingsplichtige is gevestigd ook kwalificeert als vaste werkplaats.

In veel gevallen zal zonder meer duidelijk zijn dat sprake is van reizen naar een vaste plaats van werkzaamheden.66 Denk daarbij bijvoorbeeld aan een kantoormedewerker, bankmedewerker of IT’er die een of meerdere dagen per week dezelfde vaste werkplek heeft. Als dergelijke ritten met de ter beschikking gestelde auto van de zaak worden gereden, is de pseudo-eindheffing van toepassing. Echter, een thuiszorgmedewerker die iedere dag met de fiets naar kantoor gaat (en terug) en gedurende de dag met een ter beschikking gestelde personenauto een (al dan niet) vastgelegde route rijdt, gebruikt deze personenauto niet voor woon-werkverkeer. Als deze thuiszorgmedewerker de personenauto ook niet voor privédoeleinden mag gebruiken en hiervoor een sluitende rittenregistratie bijhoudt – of wordt bijgehouden – die de werkgever controleert en hierop handhaaft, dan is de pseudo-eindheffing niet van toepassing. Voor fossiele personenauto’s die uitsluitend in het kader van de bedrijfsvoering (zakelijke ritten, niet zijnde woon-werkverkeer) ter beschikking worden gesteld geldt de pseudo-eindheffing niet. Hieruit volgt dat ritten met fossiele personenauto’s waarin gereden móet worden vanwege de bedrijfsvoering (bijvoorbeeld surveilleren door politieagenten of met spoed repareren van liften) voor de toepassing van de pseudo-eindheffing geacht worden niet plaats te vinden vanwege privédoeleinden. Ook als eenzelfde rit in andere omstandigheden – dus niet voor, tijdens of na een dergelijke dienst – wel als een rit voor privédoeleinden zou worden aangemerkt. Dit betreft bijvoorbeeld een werknemer met piketdiensten of wachtdiensten die voorafgaand of na afloop van een dergelijke dienst de fossiele personenauto gebruikt om mee naar huis te rijden, of tijdens de dienst gebruikt om vanuit een privéaangelegenheid tijdig op een oproep te kunnen reageren. Denk daarbij aan slotenmakers, liftmonteurs en verloskundigen. Een ander voorbeeld is een politieagent die tijdens een dienst – waarbij de agent op elk moment kan worden opgeroepen door de meldkamer – een broodje haalt met de fossiele personenauto. Ook (omrij)kilometers om naar de broodjeszaak te gaan worden voor de pseudo-eindheffing geacht niet voor privédoeleinden plaats te vinden. Het kabinet verwacht dat met deze toelichting duidelijk is in welke specifieke situatie geen pseudo-eindheffing afgedragen hoeft te worden. Hierbij dient in ogenschouw te worden gehouden dat als bijvoorbeeld de verloskundige de fossiele personenauto naast de wachtdiensten ook voor reguliere privédoeleinden gebruikt, de werkgever de pseudo-eindheffing voor deze fossiele personenauto moet voldoen.

Indien de personenauto door de werknemer mag worden ingezet voor privégebruik, is er sowieso sprake van terbeschikkingstelling voor privédoeleinden. De werknemer mag dan immers voor kortere of langere tijd de feitelijke macht over de personenauto voor privédoeleinden uitoefenen. Met andere woorden: de werknemer is dan in staat om in meer of mindere mate te bepalen hoe en voor welke doeleinden de personenauto wordt gebruikt. In het geval waarin de personenauto mag worden gebruikt voor zakelijke ritten verschilt het per individueel geval of er eveneens sprake is van een terbeschikkingstelling voor privédoeleinden. Voor het bepalen of de werknemer de feitelijke macht over de personenauto voor privédoeleinden mag uitoefenen, is van belang in hoeverre en op welke wijze er sprake is van uitsluitend gerichte zakelijke opdrachten en in hoeverre de werkgever de aard van het gebruik van de personenauto controleert. Als sprake is van een gecontroleerd en gehandhaafd verbod op privégebruik en de werknemer houdt (al dan niet ter voorkoming van de bijtelling) een sluitende rittenregistratie bij, waaruit blijkt dat geen kilometers voor privédoeleinden zijn gereden, dan kan de werkgever erop vertrouwen dat de fossiele personenauto voor deze regeling niet ter beschikking is gesteld voor privédoeleinden.

Voor de vraag of sprake is van een voor privédoeleinden ter beschikking gestelde personenauto is niet doorslaggevend wie de eigenaar van de personenauto is. Van een ter beschikking gestelde personenauto kan ook sprake zijn als de werkgever een personenauto huurt of leaset voor zijn werknemer of een abonnement heeft op een deelauto67. Ook kan sprake zijn van een ter beschikking gestelde personenauto als een werkgever één personenauto aan meerdere werknemers aanbiedt of als een externe aanbieder een personenauto aanbiedt op kosten van de werkgever. Daarnaast kan de situatie waarin een werkgever met de werknemer afspreekt dat hij alle kosten van de eigen personenauto van de werknemer of alle kosten van een door de werknemer geleasede personenauto vergoedt, worden gelijkgesteld met een door de werkgever ter beschikking gestelde personenauto.68

Vormgeving als pseudo-eindheffing

Een pseudo-eindheffing komt niet, zoals bij een gewone eindheffing het geval is, in de plaats van de reguliere loonheffing bij de werknemer. In dit geval speelt dit echter niet, omdat de waarde van de personenauto als zodanig niet bij de werknemer in de heffing wordt betrokken. De bijtelling voor een auto van de zaak is geen heffing over de waarde van de auto, maar het bij de werknemer belasten van het (slechts mede op basis van de waarde van de auto vastgestelde) privévoordeel van privégebruik van de auto van de zaak.69 De belastingplicht voor de pseudo-eindheffing ligt bij de werkgever.

De pseudo-eindheffing is verschuldigd door de werkgever als deze werkgever kwalificeert als inhoudingsplichtige voor de loonheffing. Naar haar aard is een pseudo-eindheffing niet verhaalbaar op de werknemer. Dat een pseudo-eindheffing niet kan worden verhaald op de werknemer is bevestigd in de jurisprudentie70 over de zogenoemde crisisheffing. In het geval van de pseudo-eindheffing voor fossiele personenauto’s betekent dit dat het de werkgever ook niet is toegestaan om voor een fossiele personenauto een bijdrage van de werknemer te vragen met als doel om de lasten van de pseudo-eindheffing (geheel of gedeeltelijk) af te wentelen op de werknemer.

Tarief en grondslag

De pseudo-eindheffing beoogt een normerende werking te hebben. De tariefhoogte is daarom zo vastgesteld dat redelijkerwijs kan worden verondersteld dat verreweg het grootste deel van de werkgevers handelt naar de gezette norm en bij een personenauto die ook voor privédoeleinden mag worden gebruikt enkel nog een elektrische personenauto ter beschikking stelt. Het voorgestelde tarief van de pseudo-eindheffing bedraagt 12% over de waarde van de fossiele personenauto. De huidige inschatting is dat met dit tarief het in alle gevallen (fors) duurder zal zijn om voor privédoeleinden een fossiele personenauto ter beschikking te stellen dan een elektrische personenauto (zie ook de toelichting op de doeltreffendheid en doelmatigheid van het voorstel). Voor de waarde van een personenauto wordt uitgegaan van de catalogusprijs, tenzij de personenauto ouder is dan 25 jaar. In dat laatste geval wordt uitgegaan van de waarde in het economische verkeer, omdat voor dermate oude auto’s niet altijd de catalogusprijs beschikbaar is.71 Door aan te sluiten bij de catalogusprijs wordt voor de hoogte van de pseudo-eindheffing rekening gehouden met de oorspronkelijke waarde van de personenauto die ter beschikking wordt gesteld. Dit is belangrijk vanuit het oogpunt van de normerende werking die met de pseudo-eindheffing wordt beoogd. Indien gekozen zou zijn voor een vast bedrag, dan zou dit bedrag bij kleine, goedkope personenauto’s een relatief grote financiële impact betekenen ten aanzien van de totale kosten van het ter beschikking stellen van de personenauto en bij grote, dure, over het algemeen vervuilendere personenauto’s juist een relatief beperkte financiële impact. Vanwege de beoogde normerende werking wordt ook niet aangesloten bij de waarde in het economisch verkeer, zoals gezegd met uitzondering van personenauto’s die ouder zijn dan 25 jaar, omdat voor auto’s die ouder zijn dan 25 jaar de catalogusprijs niet altijd beschikbaar is.

Inwerkingtreding en overgangstermijn

De pseudo-eindheffing heeft zoals gezegd een normerende werking, maar de werkgever behoudt wel zijn keuzevrijheid om een fossiele personenauto dan wel een volledig emissievrije personenauto ter beschikking te stellen aan een werknemer. Als een werkgever ervoor kiest om een fossiel voertuig ter beschikking te stellen dan heeft dat vanaf 1 januari 2027 financiële consequenties, tenzij het overgangsrecht van toepassing is. De pseudo-eindheffing is vanaf 1 januari 2027 verschuldigd voor fossiele personenauto’s die vanaf en na die datum voor het eerst ter beschikking worden gesteld door de werkgever. Als een werkgever vóór 2027 een personenauto ter beschikking heeft gesteld aan een van diens werknemers, geldt een overgangsrechttermijn tot 17 september 2030. Na afloop van de overgangsrechttermijn geldt voor alle ter beschikking gestelde fossiele personenauto’s dat de pseudo-eindheffing moet worden betaald. Met de overgangsrechttermijn tot 5 jaar na Prinsjesdag wordt een periode van 5 jaar gegeven aan belastingplichtigen om in geval van bestaande terbeschikkingstellingen de overstap te maken naar een elektrische aandrijving in plaats van een aandrijving gebaseerd op fossiele brandstoffen. Vanaf dit moment hebben belastingplichtigen de mogelijkheid om geen nieuwe verplichtingen aan te gaan met betrekking tot het ter beschikking stellen van fossiele personenauto’s. In combinatie met het gegeven dat zakelijke leasecontracten vaak voor een periode van 4 of 5 jaar worden afgesloten, vindt het kabinet een overgangsrechttermijn van 5 jaar gepast. Dit biedt alle lopende contracten een uitlooptijd van minstens 5 jaar.72 Tegelijkertijd is het met deze overgangsrechttermijn niet volledig uitgesloten dat werkgevers voor bestaande terbeschikkingstellingen vanaf 17 september 2030 pseudo-eindheffing moeten betalen. Een langere overgangsrechttermijn acht de wetgever vanuit het oogpunt van de klimaatdoelen echter niet wenselijk. Voor het halen van de klimaatdoelen is het namelijk van belang dat zo snel mogelijk wordt overgestapt op emissievrije personenauto’s.

Zoals gezegd is deze maatregel in het voorjaar van 2025 aangekondigd.73 Vanaf het moment van aankondiging hebben werkgevers de gelegenheid gekregen om bijvoorbeeld bij de vormgeving van leasecontracten of aankopen van personenauto’s rekening te houden met deze maatregel. De specifieke details van deze maatregel zijn zo snel mogelijk daarna, met het onderhavige wetvoorstel en deze memorie, bekendgemaakt. Over het algemeen zijn de levertijden van (fossiele) personenauto’s maximaal een half jaar, maar dit kan in voorkomende (individuele) gevallen oplopen. Met de inwerkingtreding per 1 januari 2027 verwacht het kabinet dat alle reeds bestelde fossiele personenauto’s ruimschoots gebruik kunnen maken van het overgangsrecht. De inwerkingtreding per 1 januari 2027 biedt de niet onder het overgangsrecht vallende werkgevers bovendien voldoende ruimte om hun autobeleid aan te passen zodat zij per 2027 alleen nog volledig emissievrije-personenauto’s ter beschikking stellen.

Ter illustratie geldt dus het volgende in de onderstaande situaties:

-

• Als een personenauto op 13 april 2024 voor een periode van acht jaar ter beschikking wordt gesteld mede voor privédoeleinden (een werkgever heeft een leasecontract afgesloten tot en met 12 april 2032) geldt de pseudo-eindheffing tot en met uiterlijk 17 september 2030 niet. Daarna geldt voor deze terbeschikkingstelling de pseudo-eindheffing.

-

• Als een personenauto op 1 april 2025 voor een periode van vijf jaar ter beschikking wordt gesteld mede voor privédoeleinden door middel van een leasecontract, dan valt de personenauto gedurende de hele leaseperiode binnen de overgangsrechttermijn. De personenauto is namelijk vóór 1 januari 2027 voor het eerst ter beschikking gesteld en mag dus gebruikmaken van het overgangsrecht. Het leasecontract loopt af per 1 april 2030, terwijl de overgangsrechttermijn pas per 17 september 2030 afloopt.

De pseudo-eindheffing is zoals gezegd verschuldigd over de waarde van door de werkgever ter beschikking gestelde personenauto. Als de betreffende personenauto binnen de overgangsrechttermijn valt, blijft deze termijn ook gelden als de werkgever de personenauto aan een van diens andere werknemers ter beschikking stelt. Stel dat werkgever S op 25 april 2025 een fossiele personenauto ter beschikking stelt aan werknemer A. De werkgever is dan tot uiterlijk 17 september 2030 geen pseudo-eindheffing verschuldigd over de waarde van deze personenauto, ook niet als dezelfde werkgever deze personenauto in 2027 ter beschikking stelt aan werknemer B. In het geval van deel- of huurpersonenauto’s wordt ook gekeken naar het betreffende voertuig. Bijvoorbeeld: werkgever S heeft een abonnement bij een aanbieder van deelauto’s. De deelauto met kenteken X is in 2025 voor het eerst ter beschikking gesteld aan werknemer A. Voor deze deelauto geldt daarom voor deze werkgever een overgangsrechttermijn tot 17 september 2030, waarin geen pseudo-eindheffing hoeft te worden betaald. Deelauto met kenteken Y is in 2027 nieuw en wordt dan voor het eerst ter beschikking gesteld aan werknemer A. Voor deze deelauto moet werkgever S direct pseudo-eindheffing betalen indien de CO2-uitstoot van deze auto hoger dan 0 gram per kilometer is. Als de deelauto met kenteken X pas in 2027 voor het eerst door een andere werkgever, werkgever T, ter beschikking wordt gesteld aan een van zijn werknemers, dan geldt de pseudo-eindheffing wel voor deze deelauto voor werkgever T, indien de CO2-uitstoot hoger dan 0 gram per kilometer is.

Hoewel de pseudo-eindheffing ingaat per 1 januari 2027, is ervoor gekozen om het voorstel op te nemen in het onderhavige wetsvoorstel. De belangrijkste reden hiervoor is dat op deze wijze belastingplichtigen reeds per 1 januari 2026 weten dat deze regeling in werking zal treden per 1 januari 2027 en zich daardoor ook zullen voorbereiden op de pseudo-eindheffing.

Beperken administratieve last en voorkomen ontgaansmogelijkheid

Het kabinet beseft dat de voorgestelde maatregel een extra administratieve last met zich meebrengt voor werkgevers en wil deze administratieve last zoveel mogelijk beperken. Gelet daarop wordt voorgesteld dat de pseudo-eindheffing ook na afloop van het kalenderjaar kan worden betaald. Daarnaast wil het kabinet de maatregel eenvoudig en uitvoerbaar houden. Daarom stelt het kabinet voor om de pseudo-eindheffing te berekenen per kalendermaand.

Voor de Belastingdienst is de maatregel uitvoerbaar. De pseudo-eindheffing over 2027 is uiterlijk verschuldigd over het tweede loonaangiftetijdvak in 2028. Voor de pseudo-eindheffing voor fossiele personenauto’s geldt dus dat deze uiterlijk bij de aangifte over het tweede loonaangiftetijdvak van het volgende kalenderjaar wordt betaald. Hiermee hebben werkgevers na afloop van het kalenderjaar voldoende tijd om te beoordelen of en zo ja welk bedrag aan pseudo-eindheffing verschuldigd is. Werkgevers kunnen aan het eind van het jaar het totale wagenpark beoordelen en op dat moment de omvang van de pseudo-eindheffing bepalen. Een werkgever kan de pseudo-eindheffing ook gedurende het kalenderjaar betalen. Dit maakt het ook mogelijk gedurende het kalenderjaar op basis van een inschatting de pseudo-eindheffing te betalen en na afloop van het kalenderjaar een definitieve berekening te maken.

De pseudo-eindheffing is niet over het volledige kalenderjaar verschuldigd, als de fossiele personenauto slechts een deel van het kalenderjaar ter beschikking wordt gesteld. Als de personenauto in een deel van een kalendermaand ter beschikking is gesteld voor privédoeleinden, wordt deze geacht de gehele kalendermaand ter beschikking te zijn gesteld. Bijvoorbeeld, als een personenauto 6 dagen in een kalendermaand voor privédoeleinden ter beschikking staat aan werknemer A en 8 dagen in diezelfde kalendermaand voor privédoeleinden ter beschikking staat aan werknemer B, dan bedraagt de pseudo-eindheffing 12% van de waarde van de personenauto, vermenigvuldigd met 1/12e. Bij een cataloguswaarde van € 40.000 bedraagt de pseudo-eindheffing € 400 per kalendermaand.74 Deze vormgeving borgt ook dat het niet mogelijk is om het verschuldigde bedrag aan pseudo-eindheffing te verlagen als een personenauto bijvoorbeeld alleen in het weekend ter beschikking wordt gesteld. Hiermee wordt een balans gevonden tussen enerzijds het borgen van de beoogde normerende werking van de pseudo-eindheffing en anderzijds het beperken van de (administratieve) complexiteit van de maatregel.

Afbakening: overwogen alternatieven

Het kabinet heeft een wettelijk verbod op de verkoop van nieuwe fossiele personenauto’s aan de zakelijke markt overwogen, maar wil ondernemers niet dwingen om te kiezen voor emissievrije auto’s. Mogelijk komt specifiek voor de zakelijke markt aparte Europese regelgeving om de ingroei van emissievrije personenauto’s te versnellen. Deze regelgeving is echter nog onzeker en onduidelijk, terwijl voor het halen van het nationale 2030-klimaatdoel zo snel mogelijk moet worden gestart met het versnellen van de ingroei van elektrische auto’s: het beoogde CO2-effect neemt voor ieder jaar dat richting 2030 wordt gewacht met een kwart af. Dat acht het kabinet onwenselijk, gezien de opgave om te voldoen aan het wettelijk klimaatdoel van 2030. Binnen het bestaande stelsel van autobelastingen kan de aanschaf van nieuwe fossiele personenauto’s ook duurder worden gemaakt, door de op CO2-uitstoot gebaseerde bpm-tarieven te verhogen. Dit zou echter ook de privémarkt raken, terwijl in het zakelijke wagenpark gemiddeld genomen meer handelingsperspectief is om over te stappen op een elektrische personenauto.

Het kabinet vindt het ongewenst om de pseudo-eindheffing op dit moment toe te passen op motorrijwielen, omdat het aanbod en het gebruik van elektrische motorrijwielen op dit moment nog onvoldoende ontwikkeld is in vergelijking met niet-fossiele personenauto’s. Bij motorrijwielen zet het kabinet daarom vooral stimulerend beleid in, zoals een verlaagd tarief voor emissievrije motorrijwielen in de Wet op de belasting van personenauto's en motorrijwielen (Wet BPM 1992). Drie jaar na de inwerkingtreding van de pseudo-eindheffing wordt de maatregel geëvalueerd en kan op basis van de dan geldende marktomstandigheden opnieuw worden gewogen of motorrijwielen onder de pseudo-eindheffing moeten vallen.

Het kabinet vindt het ook ongewenst om de pseudo-eindheffing toe te passen op bestelauto’s, omdat er al verschillende andere maatregelen worden genomen om het gebruik van fossiele bestelauto’s te ontmoedigen. Ten eerste wordt het gebruik van fossiele bestelauto’s al ontmoedigd door zero-emissiezones. Vanaf 2025 mogen gemeenten namelijk stadsgebieden aanwijzen waar alleen nog uitstootvrije bestelauto’s en vrachtwagens mogen rijden (er geldt overgangsrecht voor bestaande gevallen). Tussen 2025 en 2030 komen er in 29 steden zero-emissiezones. Ten tweede is de BPM-vrijstelling voor fossiele bestelauto’s met een datum eerste toelating vanaf 1 januari 2025 vervallen. Door deze maatregelen neemt het aandeel van elektrische bestelauto’s in de nieuwverkoop naar verwachting sterk toe. Zoals hierboven aangegeven, verwacht het kabinet mede hierdoor dat het aandeel in 2030 hoger ligt dan bij personenauto’s. Gelet daarop stelt het kabinet vooralsnog niet voor dat de pseudo-eindheffing ook verschuldigd is als een werkgever een bestelauto ter beschikking stelt.

Ook voor vrachtauto’s vindt het kabinet het invoeren van een pseudo-eindheffing ongewenst. Net als voor bestelauto’s geldt ook voor vrachtauto’s dat er in veel steden zero-emissiezones zullen komen tussen 2025 en 2030. Bovendien geldt voor vrachtverkeer dat vooral buiten steden actief is dat er sprake in van internationale concurrentie, waardoor het toepassen van pseudo-eindheffing minder wenselijk is. Voor tractors geldt dat er op dit moment nog geen vergelijkbaar aanbod is aan elektrische tractors. Daarom kiest het kabinet ervoor om ook geen pseudo-eindheffing voor te stellen voor tractors.

Om de ingroei van elektrische personenauto’s te versnellen heeft de wetgever gekozen voor een normering via de loonbelasting in de vorm van een pseudo-eindheffing. Hierdoor worden de financiële gevolgen van een eventuele keuze voor een fossiele personenauto neergelegd bij de partij die de meeste invloed kan uitoefenen op deze keuze; de werkgever. Het kabinet kiest bewust voor een maatregel met betrekking tot het zakelijke wagenpark. Dit wagenpark ziet voornamelijk op het ter beschikking stellen van personenauto’s door de werkgever aan een werknemer als een secundaire arbeidsvoorwaarde. De keuze voor een pseudo-eindheffing in de loonbelasting sluit hierbij aan. De gevolgen van deze keuze is dat de pseudo-eindheffing alleen van toepassing kan zijn bij een (fictieve) werkgever-werknemer relatie. Dit betekent dat deze heffing niet van toepassing kan zijn op de IB-ondernemer ten aanzien van de auto die onderdeel is van het ondernemingsvermogen en hem persoonlijk ter beschikking staat. Hoewel een vergelijking kan worden gemaakt met een ondernemer die zijn onderneming uitoefent via een rechtspersoon en in voornoemde situatie wel te maken kan krijgen met de pseudo-eindheffing, zijn dit feitelijk en rechtens verschillende gevallen. Verschillende gevallen kunnen verschillend worden behandeld. De pseudo-eindheffing geldt uiteraard wel voor IB-ondernemers voor zover zij werkgever zijn en zij aan hun werknemer een fossiele personenauto ter beschikking stellen voor privédoeleinden. Voor een vergelijkbare maatregel in de inkomensheffing voor de fossiele auto van de IB-ondernemer zelf zou andere wetgeving nodig zijn. De keuze van het kabinet om nu niet een nieuwe heffing voor de personenauto’s van de zaak van IB-ondernemers voor te stellen zal ook worden meegenomen in de evaluatie van deze regeling.

Doeltreffendheid, doelmatigheid en evaluatie

Zoals hierboven toegelicht, gaat de pseudo-eindheffing gelden voor personenauto’s met M1 classificatie, die door de werkgever voor privédoeleinden ter beschikking wordt gesteld aan de werknemer. Mede op basis van data van de Belastingdienst en data van de RDC is ingeschat dat het in 2027 gaat om circa 925.000 personenauto’s die binnen deze scope75 van de pseudo-eindheffing vallen, omdat ze ter beschikking worden gesteld voor privédoeleinden. De totale doelgroep waarop de pseudo-eindheffing van toepassing zou kunnen zijn, is ongeveer 10% van het hele personenautowagenpark en een groot deel van het zakelijke wagenpark aan personenauto’s. Van de doelgroep van de pseudo-eindheffing (925.000 personenauto’s) gaat de pseudo-eindheffing alleen gelden als de personenauto rijdt op fossiele brandstof. Binnen de doelgroep gaat het in 2027 naar schatting om circa 525.000 voertuigen. Dit is exclusief het gedragseffect van de pseudo-eindheffing.

| Aantallen grondslag pseudo-eindheffing in 2027 | |||

|---|---|---|---|

| Basispad (vóór invoeren maatregel) | Fossiel | Elektrisch | Totaal* |

| Doelgroep pseudo-eindheffing personenauto’s | 525.000 | 400.000 | 925.000 |

| Zakelijk wagenpark personenauto’s | 650.000 | 500.000 | 1.150.000 |

| Totaal wagenpark personenauto’s | 8.400.000 | 1.100.000 | 9.500.000 |

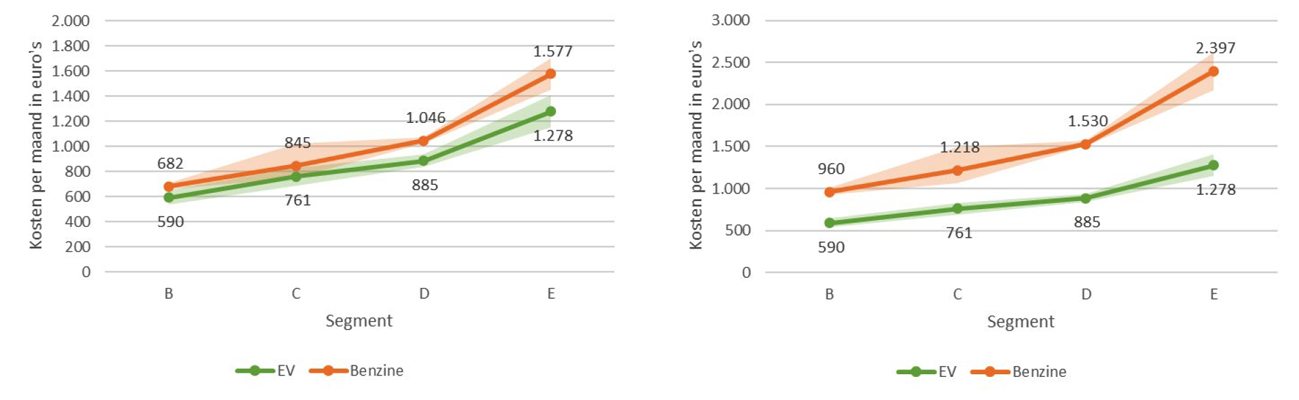

De pseudo-eindheffing moet door de werkgever worden betaald. Met deze maatregel wordt dan ook beoogd om het gedrag van de werkgever te normeren. In de huidige situatie is het voor een werkgever ongeveer even duur om een fossiele of een elektrische personenauto aan te bieden aan de werknemer, zie onderstaande figuur. De pseudo-eindheffing maakt het aanbieden van een fossiele personenauto fors duurder. Onderstaand rekenvoorbeeld illustreert dit voor een leaseauto. In dit geval stijgen de kosten (leaseprijs en brandstofkosten, exclusief btw) van een fossiele C-segment personenauto (bijvoorbeeld een Volkswagen Golf) van € 845 per maand naar € 1.218 per maand. Dit is een lastenstijging van € 373 per maand en € 4.476 per jaar, indien een werkgever besluit om toch een fossiele personenauto voor privédoeleinden ter beschikking te stellen. Waar de kosten in de huidige situatie voor een fossiele personenauto in de lagere segmenten dicht tegen die van een elektrische personenauto aanliggen, wordt het aanbieden van een fossiele personenauto met de pseudo-eindheffing dus aanmerkelijk duurder.

Figuur 1: kosten voor werkgever om een zakelijke leaseauto aan te bieden aan werknemer, uitgesplitst per segment. Links: zonder pseudo-eindheffing. Rechts: met pseudo-eindheffing.

De introductie van de pseudo-eindheffing zorgt er hiermee naar verwachting voor dat een groot deel van de werkgevers enkel of voornamelijk nog een elektrische personenauto aanbiedt. Tegelijkertijd moet in overweging worden genomen dat werknemers voor hun woon-werkverkeer en privékilometers niet verplicht zijn om gebruik te maken van de personenauto die de werkgever ter beschikking stelt. Er is daarom nader onderzoek gedaan naar de mogelijkheid dat een werknemer besluit om de zakelijke elektrische personenauto af te wijzen en over te stappen op een privé fossiele personenauto. In de bijlagen bij dit wetsvoorstel zijn drie onderzoeken opgenomen: 1) vragenlijst onder werkgevers (uitgevoerd door Ipsos), 2) vragenlijst onder werknemers (uitgevoerd door MuConsult) en 3) kwantitatieve analyse van mogelijke uitwijkopties (uitgevoerd door Revnext).

Indien een werknemer privé een personenauto aanschaft, dan kan de werkgever een vergoeding geven via de gerichte vrijstelling voor reiskosten (maximaal € 0,23 per zakelijke kilometer), via hoger loon (al dan niet gelabeld als mobiliteitsbudget) of met een aanvullende – voor de werknemer onbelaste – vergoeding via de vrije ruimte (werkkostenregeling). We verwachten dat een aanvulling vanuit de vrije ruimte niet vaak voorkomt. Deze mogelijkheid is daarom hierna niet verder uitgewerkt.

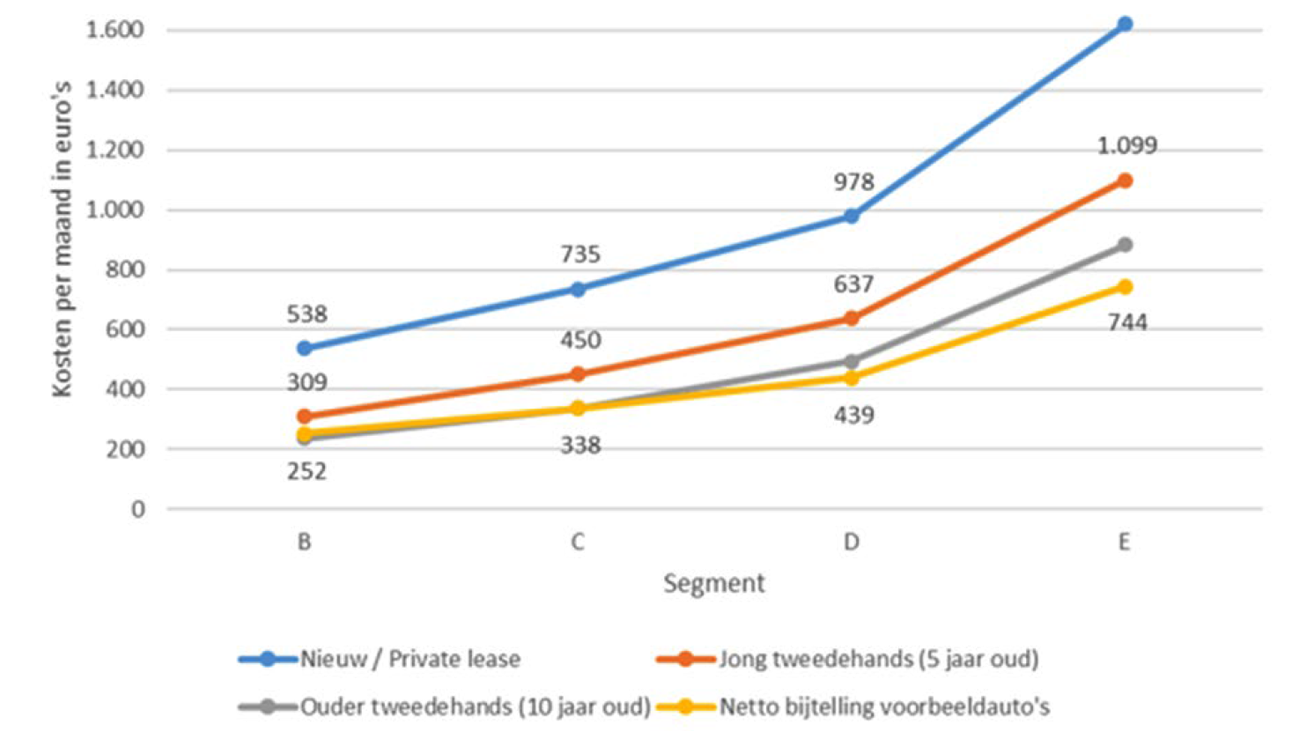

In de hierna opgenomen figuur is de situatie uitgewerkt waarin de werknemer 25.000 kilometer per jaar rijdt, waarbij 60% van de kilometers in aanmerking komen voor een reiskostenvergoeding van maximaal € 0,23 per zakelijke kilometer. Dit betekent een onbelaste vergoeding van afgerond € 288 per maand. In de hierna opgenomen figuur wordt vervolgens getoond wat na verrekening van de reiskostenvergoeding, de nettokosten voor de werknemer zijn in het geval van 1) een private leaseauto (blauwe lijn), 2) een 5 jaar oude personenauto in privé (oranje lijn) en 3) een 10 jaar oude personenauto in privé (grijze lijn). In alle gevallen is de werknemer fors duurder uit dan in de situatie waarin de werknemer gebruik zou maken van de zakelijke leaseauto en, vanwege privégebruik, belasting over de bijtelling verschuldigd is (gele lijn).

Figuur 2: netto kosten werknemer per maand van een benzine personenauto met 25.000 kilometer per jaar en onbelaste reiskostenvergoeding

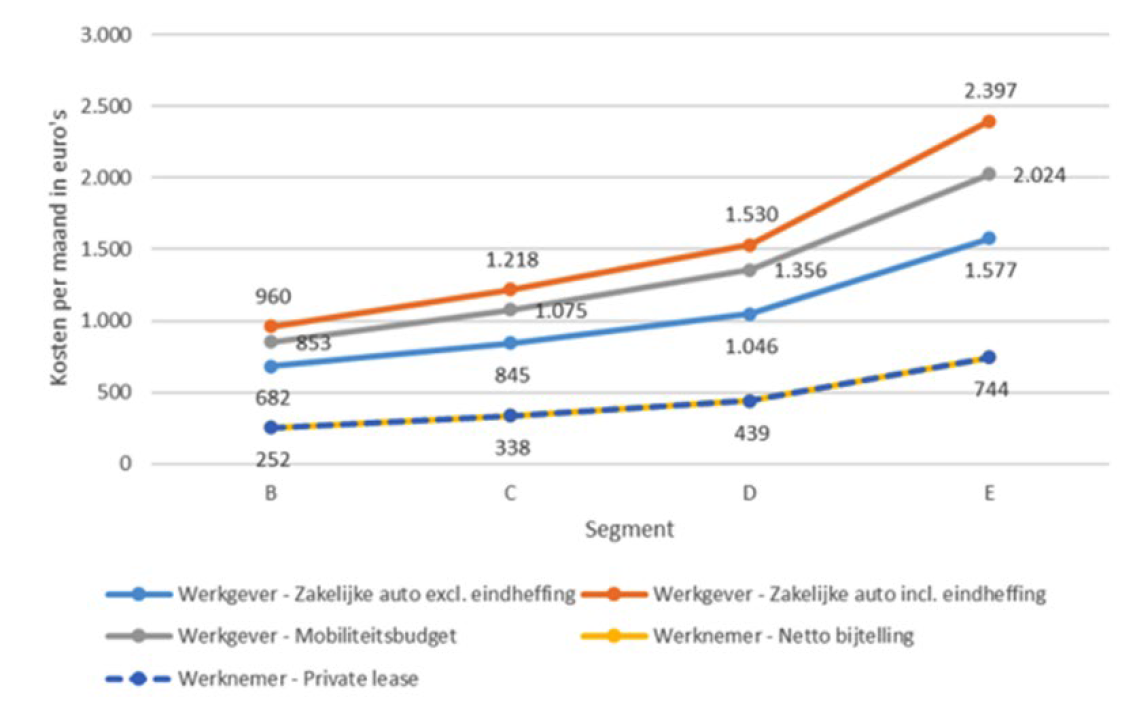

Het voorbeeld in voorgaande figuur laat zien dat de werkgever een hogere vergoeding aan de werknemer moet geven, om werknemer privé tegen dezelfde kosten in een nieuwe personenauto te laten rijden. De werkgever is in dit voorbeeld echter duurder uit, omdat over het extra loon (al dan niet gelabeld als mobiliteitsbudget) deels loonheffingen verschuldigd is (in het rekenvoorbeeld 49,5%), waardoor het bedrag deels moet worden gebruteerd om dezelfde kosten te kunnen betalen. Dit wordt geïllustreerd in onderstaande figuur. In het rekenvoorbeeld is de werknemer in de huidige situatie € 252 per maand kwijt aan kosten voor de zakelijke leaseauto (via de belastingheffing over de bijtelling). In plaats van een zakelijke leaseauto besluit de werknemer in het voorbeeld om privé een soortgelijke B-segment auto te leasen (private lease). Vervolgens is uitgerekend welke kosten de werkgever moet maken om een voldoende hoge vergoeding aan de werknemer te kunnen verstrekken, zodat de werknemer nog maar € 252 per maand kwijt is aan de private leaseauto (inclusief brandstofkosten). En dus even duur uit is als met een zakelijke leaseauto.

Het aanbieden van een zakelijke fossiele personenauto in het B-segment kost in de huidige situatie € 682 voor de werkgever en met pseudo-eindheffing € 960 per maand. Het kost de werkgever € 853 per maand om via extra loon (deels via een onbelaste reiskostenvergoeding), de werknemer tegen gelijke kosten een fossiele private leaseauto te laten rijden (in plaats van een zakelijke leaseauto). In beide gevallen (zakelijke leaseauto of vergoeding voor private lease) is het voor de werkgever duizenden euro’s per jaar duurder om een fossiele personenauto aan te bieden aan de werknemer.

Figuur 3: Kosten werkgever/werknemer van een fossiele zakelijke personenauto met en zonder pseudo-eindheffing en mobiliteitsbudget voor kostenneutraliteit werknemer.

Bovenstaande rekenvoorbeelden illustreren dat de werknemer (fors) meer kosten moet maken om privé een vergelijkbare personenauto als een nieuwe zakelijke leaseauto te rijden, wanneer de werkgever niet meer kosten wil maken dan voor de huidige zakelijke leaseauto’s. Voor oudere tweedehands personenauto’s is die mogelijkheid er wel, maar dan levert de werknemer veel in op het vlak van o.a. luxe, veiligheid en comfort. Op basis van financiële argumenten is het uitwijken naar een fossiele privé personenauto dan ook niet aannemelijk. Bij de keuze voor elektrisch rijden spelen echter niet alleen financiële prikkels een rol. MuConsult en Ipsos hebben enquêtes uitgevoerd onder werknemers en werkgevers. Daaruit blijkt dat niet alle werknemers bereid zijn over te stappen naar elektrisch rijden bij het invoeren van de pseudo-eindheffing. Deze groep blijft fossiel zakelijke rijden of wijkt uit naar onder andere de privémarkt of andere vervoersmiddelen.

Op basis van deze onderzoeken heeft de pseudo-eindheffing naar verwachting een fors positief effect op de ingroei van elektrische personenauto’s. In de raming van de beleidseffecten is daardoor aangenomen dat 80% van de huidige zakelijke rijders die onder de pseudo-eindheffing vallen overstapt naar een emissievrije personenauto van de zaak. Van de overige 20% zal een deel uitwijken naar bijvoorbeeld de privémarkt of het openbaar vervoer (OV), een ander deel zal er alsnog voor kiezen om fossiel te blijven rijden. In de prognoses van de WLO en KEV24 is het aandeel elektrische personenauto’s in de totale nieuwverkoop 60% tot 88%. Door de maatregel stijgt dit aandeel in 2030 naar verwachting naar 76% tot 91%. Ongeveer de helft van alle personenauto’s die in Nederland jaarlijks nieuw worden verkocht zijn zakelijk. Onder de groep zakelijke personenauto’s waarbij de bijtelling van toepassing is, is de verwachting dat het aandeel elektrisch in de nieuwverkoop toeneemt van gemiddeld 83% naar 90% tot 98%. Voor het totale wagenpark zorgt de maatregel voor 110.000 tot 235.000 extra volledig elektrische personenauto’s in 2030. Dit zorgt in 2030 naar verwachting voor een additionele emissiereductie van ongeveer 0,3 tot 0,6 (middenwaarde: 0,4) Mton CO2. Deze maatregel levert hiermee een belangrijke bijdrage aan het halen van het afgesproken klimaatdoel voor de mobiliteitssector (21 Mton restemissies in 2030).

| aandeel EV nieuwverkoop | Onderkant bandbreedte | Bovenkant bandbreedte | midden bandbreedte |

|---|---|---|---|

| basis 2030 | 60% | 88% | 75% |

| na maatregel 2030 | 76% | 91% | 83% |

| verschil | 16% | 3% | 7% |

| aandeel EV nieuwverkoop zakelijk | |||

| basis 2030 | 66% | 92% | 83% |

| na maatregel 2030 | 90% | 98% | 95% |

| verschil | 24% | 6% | 12% |

| Aantallen EV Wagenpark | |||

| basis 2030 | 1.450.000 | 2.540.000 | 1.854.000 |

| na maatregel 2030 | 1.685.000 | 2.648.000 | 2.007.000 |

| verschil | 235.000 | 107.000 | 153.000 |

Het doel van de pseudo-eindheffing is om de ingroei van elektrische personenauto’s in de zakelijke markt te versnellen. De pseudo-eindheffing is een doelmatig instrument om dit te bereiken: er wordt gebruik gemaakt van een bestaande uitvoeringsstructuur en de structurele uitvoeringskosten zijn laag. Dit geldt ook voor de belastingplichtigen: de pseudo-eindheffing moet worden meegenomen in de loonaangifte, waar de belastingplichtigen al bekend mee zijn.

Deze maatregel zal in drie jaar na de inwerkingtreding worden geëvalueerd. Het belangrijkste doel van de normering is om de keuze van werkgevers tussen een fossiele en een niet-fossiele personenauto te beïnvloeden in het voordeel van een niet-fossiele personenauto. Daarom is het doel van de evaluatie onder meer om te bezien hoe werkgevers gereageerd hebben en in welke mate door de maatregel minder fossiele personenauto’s zijn aangeschaft in de zakelijke markt en in hoeverre er een uitwijkeffect richting de privémarkt heeft opgetreden (werknemers die ervoor kiezen om geen zakelijke elektrische personenauto te rijden, maar privé in een fossiele personenauto gaan rijden). Daarbij is het belangrijk om het effect van de heffing zo goed mogelijk te scheiden van de autonome ontwikkeling. Ook de ontwikkeling van het aantal fossiele en niet-fossiele bestelauto’s en motorrijwielen en de positie van de IB-ondernemer zal in de evaluatie meegenomen worden.

Uitvoeringsgevolgen Belastingdienst, Toeslagen en Douane

De Belastingdienst heeft de voorgestelde maatregel getoetst op uitvoerbaarheid. De voorgestelde maatregel is uitvoerbaar per 1 januari 2027. Voor de uitvoering van deze maatregel is vereist dat er een nieuwe rubriek in het collectieve deel van de aangifte loonheffingen komt voor deze pseudo-eindheffing. Hiervoor moet de gegevensspecificatie van de aangifte loonheffingen worden aangepast, en ook de systemen van de Belastingdienst om de aangifte loonheffingen met deze nieuwe rubriek te kunnen ontvangen en verwerken. Hiervoor zijn extra werkzaamheden nodig. Het wetsvoorstel veroorzaakt een vertraging in de modernisering van de systemen (Cool:Gen) in de LH-keten van de Belastingdienst. Het kabinet heeft ervoor gekozen deze maatregel voorrang te geven ten opzichte van de modernisering van de systemen van de Belastingdienst.

De Belastingdienst verwacht gemiddeld veel bezwaren en beroepen tegen deze pseudo-eindheffing. De Belastingdienst verwacht ook dat het aanmerken van woon-werkverkeer als ritten die voor privédoeleinden plaatsvinden, aanleiding kan geven tot bezwaar- en beroepsprocedures. Mede gezien de omvang van de doelgroep leidt dit tot extra benodigde capaciteit bij de Belastingdienst. De pseudo-eindheffing dient door werkgevers te worden aangegeven in de aangifte loonheffingen en als dit niet plaatsvindt is dit, net als voor de overige loonheffingen, niet zichtbaar voor de Belastingdienst. De Belastingdienst heeft via de gegevens die via de aangifte loonheffingen binnenkomen, geen directe informatie over het aantal fossiele voertuigen dat een werkgever ook voor privédoeleinden ter beschikking stelt. De waarde in het economisch verkeer wordt niet gecontroleerd binnen het massale proces loonheffingen. Het is de verwachting dat werkgevers over het algemeen relatief jonge auto’s ter beschikking zullen stellen aan hun werknemers, waardoor niet de waarde in het economische verkeer maar de cataloguswaarde als uitgangspunt dient. Mede gelet hierop is alleen voor de pseudo-eindheffing voorgesteld om de cataloguswaarde te hanteren voor auto’s die niet ouder zijn dan 25 jaar. De cataloguswaarde kan wel eenvoudig wordt vastgesteld.

De Belastingdienst acht de maatregel niet fraudebestendig, in die zin dat de Belastingdienst niet beschikt over gegevens waaruit blijkt welke auto’s door een werkgever voor privédoeleinden ter beschikking zijn gesteld. Voor een groot deel van de gegevens die via de loonaangifte worden gedeeld, is de Belastingdienst afhankelijk van een juiste informatievoorziening door de inhoudingsplichtige. Deze informatie wordt echter wel steekproefsgewijs gecontroleerd via onder andere bedrijfsgesprekken en boekenonderzoeken. De Belastingdienst beschikt niet over geschikte contra informatie om de pseudo-eindheffing geautomatiseerd te controleren. Controle op de juistheid van de afgedragen pseudo-eindheffing loopt mee in het reguliere toezicht op de loonheffingen. Indien tijdens een boekenonderzoek blijkt dat een werkgever ten onrechte een voor privédoeleinden ter beschikking gestelde fossiele personenauto niet heeft opgegeven voor de pseudo-eindheffing, dan kan en zal de Belastingdienst hierop handhaven.