De verduurzaming van de industrie kent op korte termijn grote uitdagingen. In 2050 moet de hele Nederlandse economie klimaatneutraal zijn. Dit vergt omvangrijke investeringen in verduurzaming. Veel bedrijven hebben hier plannen voor ontwikkeld, en voeren die deels al uit. Toch blijven cruciale grote projecten achter.135 Sinds de aanscherping van de emissiereductieopgave in 2023 blijkt de industrie tegen praktische belemmeringen aan te lopen. Door netcongestie kan bij nieuwe aanvragen de doorlooptijd van elektrificatieprojecten bijvoorbeeld oplopen tot begin jaren ’30. Ook stikstofproblematiek werkt soms belemmerend voor vergunningverlening. Voor CCS-projecten is de oplevering van het opslagproject Aramis bepalend. Het kabinet constateert dat de randvoorwaarden voor verduurzaming op dit moment niet altijd op orde zijn. Daardoor kunnen veel bedrijven niet tijdig verduurzamen, terwijl zij wel de CO2-heffing moeten betalen. Het niet volledig beschikbaar zijn van de benodigde infrastructuur, onzekerheid rondom vergunningen en trage vergunningsprocessen, en hoge energieprijzen staan grote investeringsbeslissingen in de weg. Hier komt bovenop dat het speelveld wordt beïnvloed doordat veel van deze bedrijven in een sterk internationaal georiënteerde markt opereren.

Het kabinet erkent de moeilijke positie voor ETS1- en lachgasinstallaties en de internationale markt waar deze bedrijven zich in begeven. In dit voorstel wordt het tarief van de CO2-heffing voor ETS1- en lachgasinstallaties daarom verlaagd naar € 78,67 per ton CO2. Daarnaast wordt de hoeveelheid vrijgestelde rechten verruimd, door de reductiefactor in 2026 te verhogen en na 2026 constant te houden. Deze aanpassingen gelden alleen voor de ETS1- en lachgasinstallaties. Voor afvalverbrandingsinstallaties wordt de CO2-heffing als onderdeel van een breder pakket maatregelen aangescherpt, om extra CO2 te reduceren en de budgettaire derving van het niet invoeren van een circulaire plastic heffing te dekken. Deze aanscherping moet worden gezien als een technische invulling van de dekking.

Deze maatregelen worden in het vervolg van de memorie nader toegelicht. Er wordt gestart met een korte beschrijving van de huidige instrumentenmix en de huidige vormgeving van de CO2-heffing. Daarna wordt toegelicht welke aanpassingen aan de CO2-heffing worden voorgesteld ten aanzien van ETS1- en lachgasinstallaties. Tot slot wordt de aanscherping van de CO2-heffing voor afvalverbrandingsinstallaties toegelicht.

Huidige instrumentenmix

Nederland heeft als doel om in 2030 de broeikasgasemissies met 55% te reduceren ten opzichte van 1990. Dit vergt van alle sectoren een grote inspanning. Ook van de Nederlandse industrie wordt een extra inspanning gevraagd. Het Europese emissiehandelssysteem (ETS1) alleen borgt niet voldoende emissiereductie om het sectordoel van de Nederlandse industrie in 2030 te halen. Het Nederlandse klimaatbeleid bestaat voor de industrie op dit moment daarom uit een combinatie van wortel en stok. In het Klimaatakkoord is in 2019 afgesproken een CO2-heffing industrie te introduceren. Industriële bedrijven betalen alleen deze heffing, als ze niet tijdig hun broeikasgasemissies reduceren. De CO2-heffing industrie maakt het duurder om CO2 uit te stoten, waardoor kosten hoog op kunnen lopen voor bedrijven die niet tijdig verduurzamen. De opbrengsten van de CO2-heffing industrie worden ingezet om de verduurzaming van de industrie te bevorderen via subsidies. Op deze manier betalen de bedrijven die niet verduurzamen mee aan de verduurzamingsopgave van de industrie als geheel. Tegenover de CO2-heffing industrie staat dat er in Nederland – vergeleken met andere landen – bovengemiddeld veel subsidies beschikbaar zijn voor industriële bedrijven om te helpen bij het verduurzamen.

Vormgeving bestaande CO2-heffing industrie

De CO2-heffing industrie geldt voor ETS1-broeikasgasinstallaties, lachgasinstallaties en afvalverbrandingsinstallaties. De afbakening van de CO2-heffing industrie komt echter niet geheel overeen met de afbakening van de klimaatsector industrie. Ten eerste vallen sommige emissies niet onder de CO2-heffing, maar wel onder de klimaatsector industrie. Behalve de lachgasinstallaties en afvalverbrandingsinstallaties valt de overige non-ETS industrie namelijk niet onder de CO2-heffing. Het gaat hier hoofdzakelijk om de groep bedrijven die vanaf 2027 onder het tweede emissiehandelssysteem (ETS2) komt te vallen. Daarnaast vallen emissies gerelateerd aan elektriciteitsopwekking bij ETS bedrijven niet onder de CO2-heffing. Het gaat hier bijvoorbeeld om warmtekrachtkoppelingcentrales. Ten tweede vallen sommige emissies wel onder de CO2-heffing, maar juist niet onder de klimaatsector industrie. Het grootste deel betreft emissies die zijn gerelateerd aan het gebruik van restgassen uit de industrie in de elektriciteitssector (o.a. restgassen van Tata Steel die in een elektriciteitscentrale van Vattenfall worden ingezet).

De CO2-heffing industrie is vormgegeven als een CO2-minimumprijs, wat betekent dat de nationale heffing het verschil is tussen de ETS-prijs en het heffingstarief. Er hoeft alleen heffing te worden betaald, als de ETS-prijs lager ligt dan het heffingstarief. Deze vormgeving heeft als voordeel dat duidelijkheid wordt gegeven over het CO2-prijspad, waar dit binnen het ETS onzeker is. Dit geldt alleen voor de broeikasgasinstallaties die onder het ETS vallen. Lachgasinstallaties en afvalverbrandingsinstallaties betalen daarom het volledige heffingstarief. De impact van de CO2-heffing industrie op de concurrentiepositie van de industrie is afhankelijk van de ontwikkeling van de EU ETS-prijs.

De CO2-heffing moet worden betaald over de emissies die boven het afgesproken restemissiedoel liggen. Voor 2030 geldt een heffingsdoel binnen de CO2-heffing industrie van 28,7 Mton136, waarvan 0,6 Mton voor afvalverbrandingsinstallaties. Het afgesproken restemissiedoel voor de industrie als geheel bedraagt 29,1 Mton in 2030, wat niet helemaal overeenkomt met het heffingsdoel van de CO2-heffing. Dit komt ten eerste doordat de afbakening in welke emissies onder de CO2-heffing versus de klimaatsector industrie vallen, op een aantal punten verschillen (zie hierboven). Ten tweede komt dit doordat in aanvulling op de reductiedoelstelling van de CO2-heffing industrie, een aanvullende reductie voor maatwerkafspraken is vastgelegd. Deze aanvullende reductie is meegeteld in het restemissiedoel van de industrie, maar niet in het heffingsdoel van de CO2-heffing.

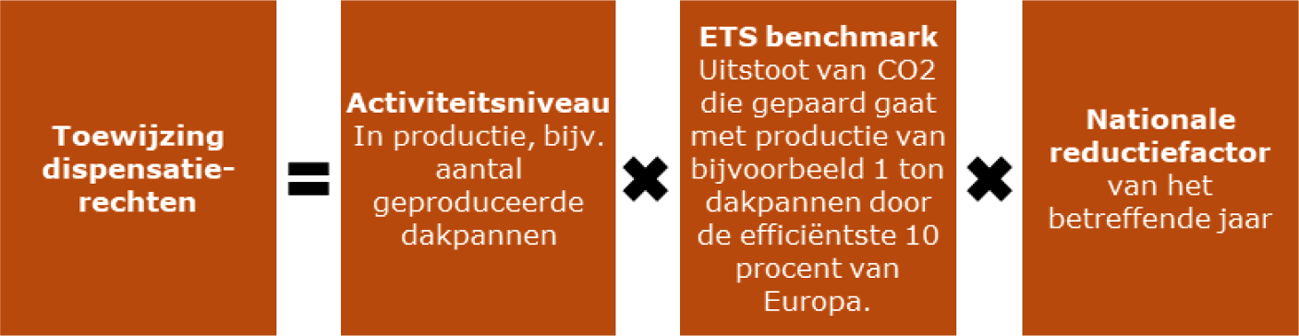

Het heffingsdoel van de CO2-heffing wordt middels dispensatierechten vertaald naar een hoeveelheid vrijgestelde emissies op installatieniveau. De jaarlijkse hoeveelheid dispensatierechten wordt per installatie verschillend berekend137:

Hoeveelheid dispensatierechten ETS1-installatie:

Als de nationale reductiefactor 1 is, dan hoeft een installatie in Nederland alleen CO2-heffing te betalen als de installatie minder efficiënt produceert dan de ETS benchmark. Op basis van de huidige ETS benchmarks bedraagt de nationale reductiefactor 0,667 in 2030. Dat betekent dat bedrijven in 2030 ~33% efficiënter moeten produceren dan de ETS benchmark.

Hoeveelheid dispensatierechten lachgasinstallatie:

Voor lachgasinstallaties bestaat geen ETS benchmark. De hoeveelheid dispensatierechten wordt daardoor bepaald door het activiteitsniveau in ton CO2 eerst te vermenigvuldigen met een procesemissiefactor (conform de systematiek voor toewijzing bij procesemissies onder het EU ETS), en daarna met de nationale reductiefactor (die voor alle installaties onder de CO2-heffing hetzelfde is).

Hoeveel dispensatierechten afvalverbrandingsinstallatie:

Ten opzichte van de berekening voor lachgasinstallaties, geldt voor afvalverbrandingsinstallaties ook een specifieke AVI-correctiefactor (zie ook het Belastingplan 2025). Hiermee geldt voor afvalverbrandingsinstallaties een ander afbouwpad van de vrijgestelde uitstoot, dan voor de andere belastingplichtigen onder de CO2-heffing industrie.

De nationale reductiefactor wordt herijkt op het moment dat er nieuwe Europese benchmarks bekend zijn. Op deze manier blijft de nationale CO2-heffing op hetzelfde heffingsdoel sturen. Bij het herijken van de nationale reductiefactor wordt rekening gehouden met veranderende productievolumes in de industrie. Krimp in de industrie zou betekenen dat de CO2-efficiëntie van de overige industriële installaties minder hoeft toe te nemen om heffingsdoel in 2030 te realiseren. Een deel van de benodigde reductie om het heffingsdoel te halen, wordt dan namelijk al gerealiseerd via krimp. De nationale reductiefactor hoeft in dat geval minder snel omlaag. Voor groei van de industrie geldt hetzelfde, maar dan andersom.

Bedrijven die verregaand verduurzamen krijgen meer dispensatierechten dan dat ze nodig hebben. Dit overschot aan dispensatierechten kunnen bedrijven gebruiken om betaalde heffing in het verleden terug te vorderen. Op deze manier wordt binnen de vormgeving van de CO2-heffing rekening gehouden met de investeringscyclus van bedrijven.

Aanpassing tarief en nationale reductiefactor voor ETS1-installaties en lachgasinstallaties

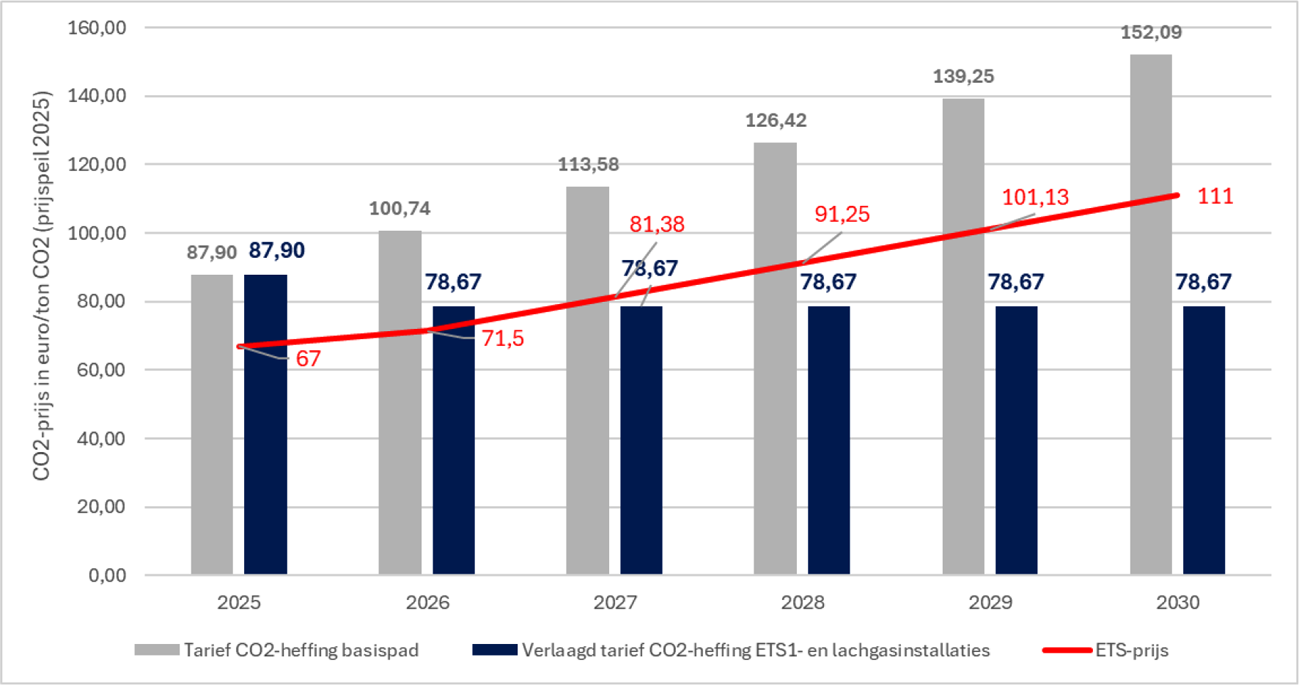

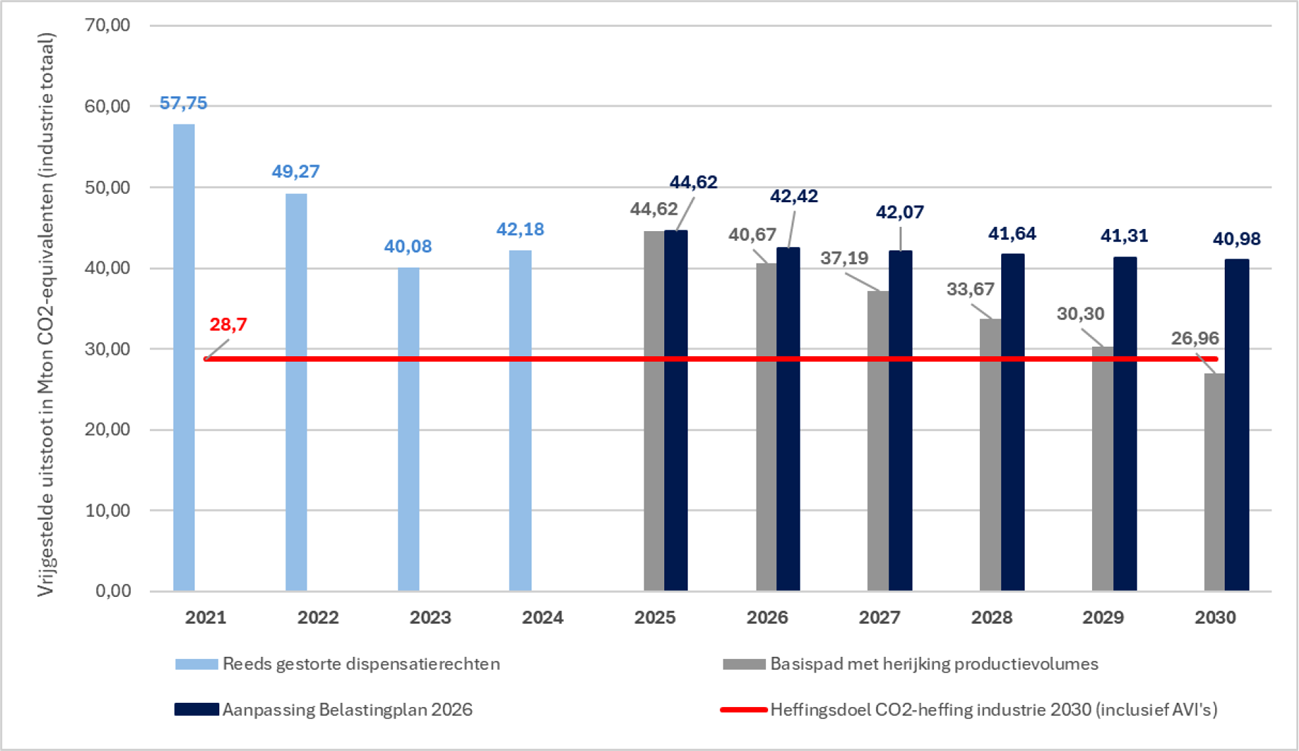

Het kabinet erkent de moeilijke positie voor ETS1- en lachgasinstallaties en de internationale markt waar deze bedrijven zich in begeven. Voor deze installaties wordt het tarief van de CO2-heffing daarom per 1 januari 2026 verlaagd naar € 78,67 per ton CO2. De hoeveelheid dispensatierechten wordt daarnaast in 2026 verruimd naar 1,023 en na 2026 constant gehouden, in plaats van verder afgebouwd. Een nationale reductiefactor van net boven de 1 betekent dat de bedrijven die op of net slechter dan de ETS benchmark presteren voor hun gehele uitstoot dispensatierechten ontvangen. In onderstaande figuur wordt de verandering in het aantal dispensatierechten geïllustreerd voor alle installaties onder de heffing. Het aantal dispensatierechten voor afvalverbrandingsinstallaties neemt na 2026 af, vandaar het totaal aantal dispensatierechten iets daalt tussen 2026 – 2030. Voor ETS1- en lachgasinstallaties blijft het aantal dispensatierechten na 2026 nagenoeg constant (uitgaande van vrijwel gelijk blijvende productievolumes).

Met deze aanpassingen aan de CO2-heffing industrie wordt maximale verlichting geboden aan de industrie, voor wat binnen de grenzen van het Herstel- en Veerkrachtplan (HVP) mogelijk is. Nederland heeft in het HVP twee mijlpalen opgenomen betreffende de CO2-heffing. Hierin is vastgelegd dat Nederland een CO2-heffing introduceert en dat het minimum tarief in 2026 € 82,80 per ton CO2 zal bedragen. Een afwijking van dit tarief tot maximaal 5% is toegestaan, waardoor het tarief minimaal € 78,67 moet zijn. Daarnaast is vastgelegd dat de nationale reductiefactor zo moet worden aangepast, dat het aantal dispensatierechten in 2026 2,4 Mton lager ligt dan dat het met de oorspronkelijke reductiefactor (opgenomen in het pakket Belastingplan 2020, in het Belastingplan 2023 herijkt op basis van aanpassing ETS benchmarks) zou zijn geweest. Het terugdraaien van mijlpalen is gedurende de looptijd van het HVP niet toegestaan.

Hoewel de CO2-heffing niet wordt afgeschaft, leiden de aanpassingen er naar verwachting toe dat de financiële impact van de heffing vanaf 2026 zeer gering is. In 2026 ligt het heffingstarief naar verwachting hoger dan de ETS-prijs en zullen niet alle bedrijven de CO2-heffing volledig kunnen vermijden. Er wordt daarom verwacht dat bedrijven in 2026 voor ongeveer 13 mln. aan CO2-heffing zullen betalen, zie onderstaande tabel138. Doordat de vrijgestelde uitstoot na 2026 echter constant blijft en in de Klimaat- en Energieverkenning van het Planbureau voor de Leefomgeving wordt verwacht dat bedrijven wel verder verduurzamen, ontstaat vanaf 2027/2028 een overschot aan dispensatierechten. Dit overschot kunnen bedrijven verrekenen met de betaalde heffing in 2025 en 2026 via de carry-back. Dit is in onderstaande tabel weergegeven met een min in de jaren vanaf 2028. Hierdoor is de verwachting dat op macroniveau de industrie (ETS1- en lachgasinstallaties) geen netto-kosten ervaart van de CO2-heffing in de periode tot 2030. In hoeverre een bedrijf ook in de praktijk de mogelijkheid heeft om betaalde CO2-heffing in latere jaren te verrekenen, hangt af van de specifieke omstandigheden. Zoals de specifieke mogelijkheden voor het bedrijf om richting 2030 te verduurzamen of om dispensatierechten van andere bedrijven te kopen. Voor 2027 en verder worden de inkomsten van de CO2-heffing sowieso geraamd op nul miljoen euro, omdat dan de ETS-prijs naar verwachting hoger ligt dan het heffingstarief.

| Verwachte inkomsten CO2-heffing ETS1 en lachgasinstallaties | ||||||

|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| Kasinkomsten na maatregel in mln. euro | 48 mln. | 13 mln. | – 15 mln. | – 42 mln. | – 4 mln. | 0 mln. |

| Tekort/overschot aan dispensatierechten na maatregel in Mton | 2,2 Mton | 3,0 Mton | – 0,7 Mton | – 2,9 Mton | – 7,1 Mton | – 9,8 Mton |

Figuur 4: tariefpad CO2-heffing voor ETS1- en lachgasinstallaties in basispad en na verlaging, inclusief vergelijking met verwachte ETS-prijs.

Figuur 5: aantal dispensatierechten CO2-heffing industrie (inclusief afvalverbrandingsinstallaties)

Aannames berekening nationale reductiefactor

Het kabinet heeft de Nederlandse Emissieautoriteit verzocht om de hoogte te berekenen van de nationale reductiefactor voor de periode 2026 tot 2035 en 2035 en daarna. Hiervoor zijn de volgende uitgangspunten meegegeven:

-

– De berekening van sectorale productie (activiteitsniveaus) moet gebaseerd zijn op de meest recente sectorale groeicijfers van het PBL;

-

– De resulterende nieuwe nationale reductiefactor in 2026 moet waarborgen dat er in 2026 2,4 Mton minder dispensatierechten vrijkomen in vergelijking met het aantal dispensatierechten in 2026 in de originele maatvoering van het Klimaatakkoord (met herijking op basis van de herziene ETS benchmarks in 2022). Deze restrictie geldt om te voldoen aan de mijlpalen van het Herstel- en Veerkrachtplan. Voor de overige jaren geldt geen dergelijke restrictie;

-

– In het voorstel blijft de reductiefactor vervolgens constant na 2026.

Ter referentie is ook berekend wat de nationale reductiefactor zou zijn geweest, als het heffingsdoel zou zijn verplaatst naar 2032. Hiervoor zijn de volgende aannames gehanteerd:

-

– Na 2026 loopt de nationale reductiefactor lineair af richting 2035 waarbij de waarde in 2032 overeenkomt met het heffingsdoel;

-

– Het restemissiedoel van 29,7 Mton in 2032 vormt de basis van de berekening; de nationale reductiefactor wordt zo aangepast, dat het aantal dispensatierechten overeenkomt met het restemissiedoel.

-

– Na 2035 loopt de nationale reductiefactor lineair af richting 2039 waarbij deze 0 bedraagt in 2039;

-

– Hanteer dezelfde sectorindeling als bij de voorgaande berekeningen van de nationale reductiefactor.

De verzachting van de CO2-heffing voor ETS1- en lachgasinstallaties leidt er tegelijkertijd toe, dat dit onderdeel uit de beleidsmix voor verduurzaming van de industrie wordt gehaald. Zonder alternatief beleid heeft deze aanpassing een negatief effect op verduurzaming. Het wordt namelijk goedkoper om CO2 uit te stoten, wat de business case van CO2-reductie projecten verslechtert en het aantrekkelijker maakt voor bedrijven om investeringen uit te stellen. Het is hierbij natuurlijk wel van belang dat er ook daadwerkelijk handelingsperspectief is voor bedrijven om te investeren in verduurzaming.

Het kabinet vindt het belangrijk dat de CO2-doelen voor 2030 worden gehaald. Ook de industrie moet hier een bijdrage aan leveren. Het kabinet heeft daarom een onafhankelijk voorzitter gevraagd om met de Overlegtafel CO2-heffing industrie – met vertegenwoordigers van onder andere het Rijk, groene NGO’s en industriële bedrijven – met alternatieven of ideeën voor aanpassingen aan het bestaand borgend instrumentarium te komen.

Aanpassing tarief en correctiefactor voor afvalverbrandingsinstallaties

De verzachting van de CO2-heffing gaat niet gelden voor afvalverbrandingsinstallaties. Voor afvalverbrandingsinstallaties wordt het instrument aangescherpt om een extra prikkel te geven aan afvalverbrandingsinstallaties om CO2 af te vangen en om budgettaire opbrengst te genereren, die wordt ingezet als dekking van het niet doorgaan van de circulaire plasticheffing (derving 567 mln., prijspeil 2025). Van belang is dat deze wijzigingen van de CO2-heffing voor afvalverbrandingsinstallaties worden ingezet als technische dekking, die nu in de wet wordt gezet. Het kabinet biedt de mogelijkheid aan een werkgroep met de afvalsector om – binnen de budgettaire en CO2-reductie randvoorwaarden – te komen met een lijst van alternatieven binnen het afvaldomein voor de generieke tariefsverhoging in de afvalstoffenbelasting en de verhoging van de CO2-heffing voor afvalverbrandingsinstallaties. Deze alternatieve voorstellen zullen door het kabinet in het voorjaar 2026 worden gewogen en het kabinet zal bezien of het in dit wetsvoorstel opgenomen pakket aan maatregelen voor de afvalsector moet worden aangepast.

Het kabinet acht de differentiatie in de CO2-heffing tussen ETS1- en lachgasinstallaties enerzijds en afvalverbrandingsinstallaties anderzijds verdedigbaar. Afvalverbrandingsinstallaties concurreren niet met de ETS1- en lachgasinstallaties en opereren met het verbranden van afval in een aparte productmarkt.139 Het kabinet wil toewerken naar een circulaire economie met minder afvalverbranding, waarbij de afvalverbranding die nog plaatsvindt op een CO2-neutrale manier gebeurt. Op dit moment wordt veel afval nog verbrand en bestaat de afvalverbranding deels uit geïmporteerd afval. In dat licht weegt het kabinet eventuele weglekrisico’s – als gevolg van hogere beprijzing – anders dan bij ETS1- en lachgasinstallaties. Daarbij verwacht het kabinet dat afvalverbrandingsinstallaties makkelijker dan de overige industriële installaties hun kosten kunnen afwentelen via de poorttarieven. Voor afvalverbrandingsinstallaties bestaat er geen verduurzamingsprikkel vanuit het ETS1. Tot slot is ongeveer tweederde van de broeikasgasemissies van afvalverbrandingsinstallaties van biogene oorsprong, waarvoor de CO2-heffing niet geldt. Bij een gelijk tarief is de prikkel voor afvalverbrandingsinstallaties om bijvoorbeeld CO2 af te vangen, hierdoor slechts een derde van de prijsprikkel die ETS1- en lachgasinstallaties zouden hebben.

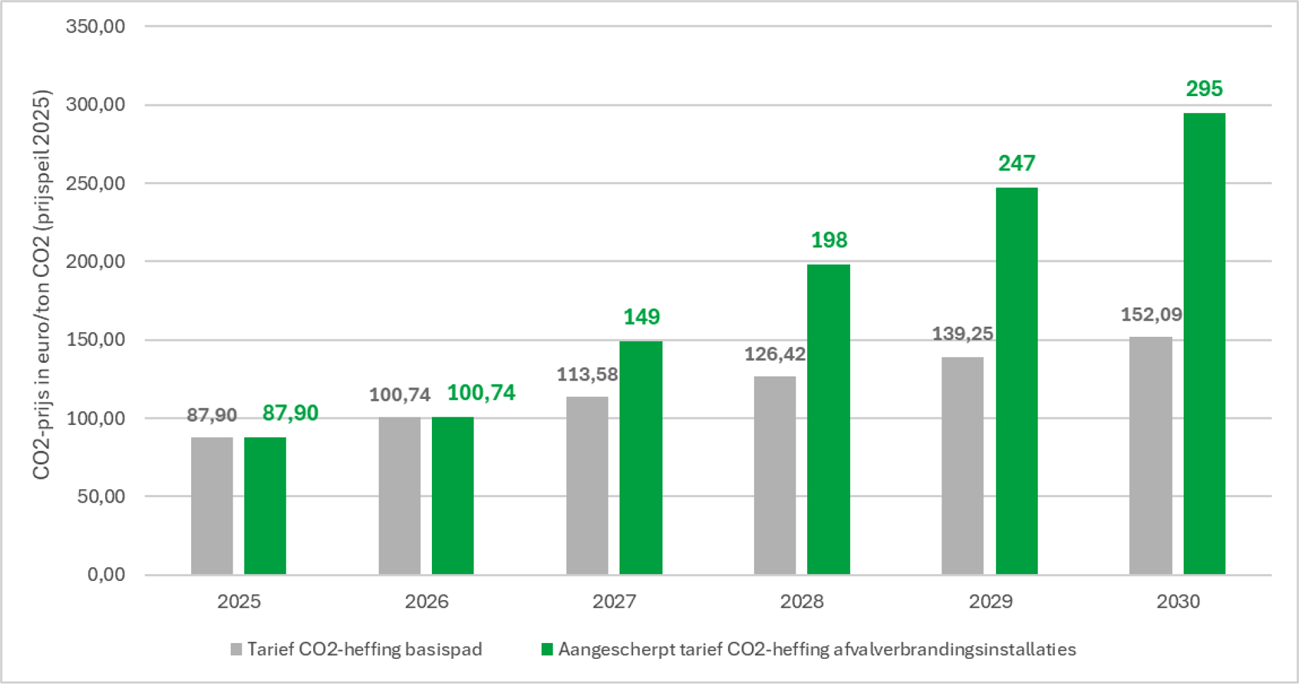

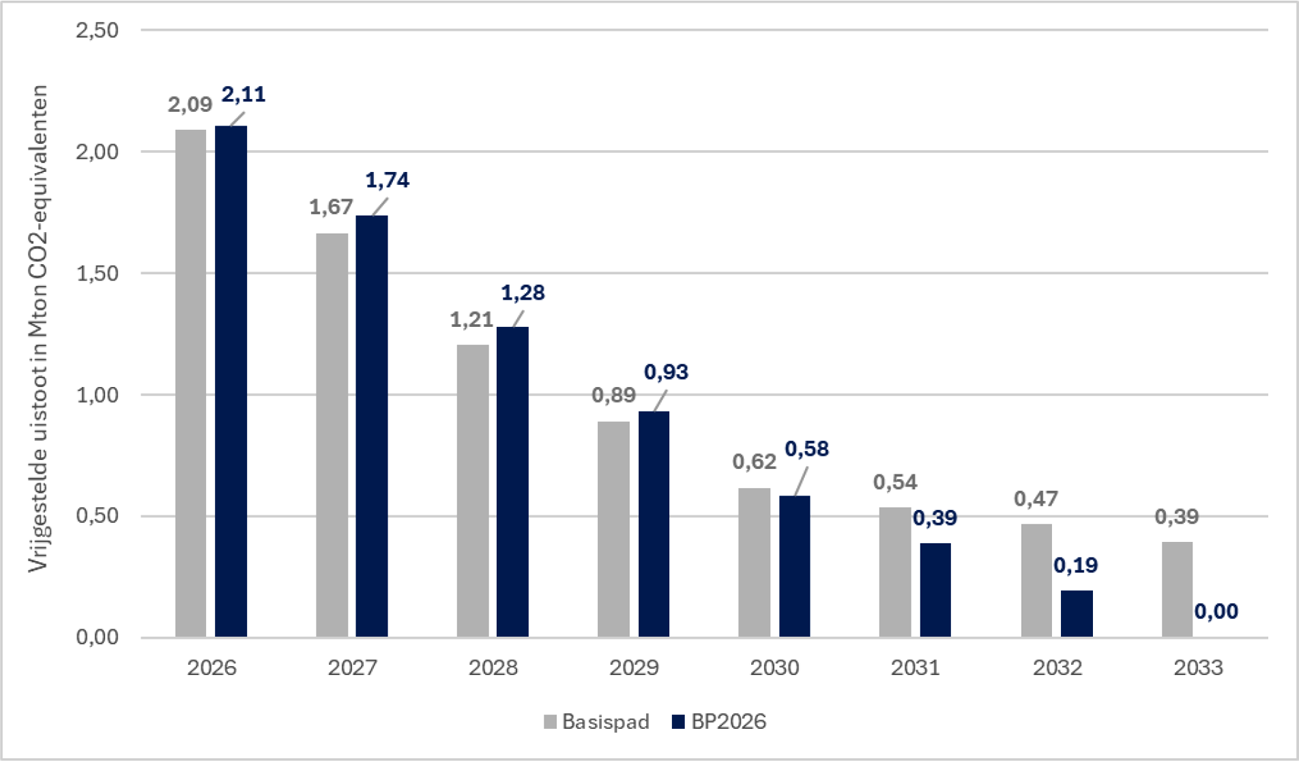

Voor afvalverbrandingsinstallaties wordt de CO2-heffing op een aantal punten aangepast. Ten eerste wordt, als technische maatregel, het tarief stapsgewijs wordt verhoogd naar € 295 per ton CO2 in 2030 (basispad: € 152), zie ook onderstaande figuur. Dit ter gedeeltelijke dekking van het niet doorgaan van de circulaire plasticheffing die in het hoofdlijnenakkoord was aangekondigd. Ratio is dat er bij afvalverbrandingsinstallaties veel opschaalbaar potentieel ligt voor emissiereductie en koolstofverwijdering, in de vorm van CCS. Effectieve borging van het CCS-potentieel heeft een hoger tarief nodig, omdat de CCS-prikkel wordt gedempt door biogene CO2-emissies in de rookgassen, zoals hierboven toegelicht. Met het basispad 2030-tarief van € 152 per ton CO2 wordt daardoor maar circa € 55 heffing vermeden per ton CCS, terwijl de onrendabele top van CCS meer dan € 200 per ton bedraagt. De maatregel leidt tot een lastenstijging voor afvalverbrandingsinstallaties, die niet tijdig kunnen overstappen op CCS.

Ten tweede wordt, als technische maatregel, de vrijgestelde uitstoot voor afvalverbrandingsinstallaties aangepast. Tot en met 2030 blijft het heffingsdoel gelijk aan het basispad, namelijk 0,6 Mton (fossiele) CO2-emissies in 2030. Na 2030 daalt de vrijgestelde uitstoot in gelijke stappen naar nul in 2033. Dit maakt de prijsprikkel effectiever en vergroot de budgettaire opbrengst na 2030. Aanpassing van de vrijgestelde uitstoot voor afvalverbrandingsinstallaties wordt geïnstrumenteerd via aanpassing van de AVI-correctiefactor. Deze factor wordt ook in de jaren voor 2030 aangepast, om te voorkomen dat de aanpassing aan de nationale reductiefactor er onbedoeld toe leidt dat het heffingsdoel voor afvalverbrandingsinstallaties t/m 2030 ook wordt aangepast.

Ten derde wordt handel in dispensatierechten tussen afvalverbrandingsinstallaties en andere industriële installaties uitgesloten. Dit voorkomt dat afvalverbrandingsinstallaties dispensatierechten kunnen kopen van andere industriële installaties, waardoor de beoogde prikkel voor emissiereductie en de beoogde budgettaire opbrengst onder druk zouden komen te staan. Het tarief voor afvalverbrandingsinstallaties ligt immers hoger, en wordt tevens niet gecorrigeerd voor de ETS-prijs. Handel tussen exploitanten van afvalverbrandingsinstallaties en exploitanten van broeikasgasinstallaties of lachgasinstallaties zou de doeltreffendheid van het voorgestelde hogere tarief voor afvalverbrandingsinstallaties belemmeren. Met de voorgestelde maatvoering zullen broeikasgasinstallaties immers een ruim overschot aan dispensatierechten tot hun beschikking hebben richting 2030. Tevens beoogt het kabinet specifiek voor afvalverbrandingsinstallaties een budgettaire opbrengst.

Bovenstaande aanpassingen aan de CO2-heffing voor afvalverbrandingsinstallaties verstevigen de noodzakelijke prijsprikkel om CCS toe te passen, met als doel om extra CO2 te reduceren. Om deze reden heeft het kabinet ervoor gekozen om – als invulling van de dekking van het niet door laten gaan van de circulaire plastic heffing – niet alleen de afvalstoffenbelasting te verhogen, maar ook de CO2-heffing voor afvalverbrandingsinstallaties. Daar staat als nadeel tegenover dat het risico op export van afval naar het buitenland onder de CO2-heffing groter is dan bij de afvalstoffenbelasting: indien een afvalverbrandingsinstallatie niet tijdig CCS toepast of kan toepassen en CO2-heffing betaald moet worden, dan wordt afvalverbranding duurder, terwijl de CO2-heffing niet geldt voor afval dat wordt geëxporteerd. Onder de afvalstoffenbelasting wordt export wel belast, maar wordt geen extra prikkel gegeven om CCS toe te passen. Daarnaast wordt in de uitgevoerde impactanalyse gesignaleerd dat de aanpassingen in de afvalstoffenbelasting leiden tot minder afvalverbranding, wat de business case voor AVI’s verslechtert en mogelijk tot extra investeringsonzekerheid voor AVI’s leidt ten aanzien van CCS.

Het kabinet heeft duidelijk de oproep van de sector gehoord om te werken aan investeringszekerheid voor afvalverbrandingsinstallaties. Een onlangs ingestelde Werkgroep Afvalsector is daarom verzocht om te komen tot een afsprakenpakket dat investeringszekerheid biedt voor verduurzaming van afvalverbranding. Daarnaast biedt het kabinet de mogelijkheid aan deze werkgroep om – binnen de budgettaire en CO2-reductie randvoorwaarden – te komen met een lijst van alternatieven binnen het afvaldomein voor de generieke tariefsverhoging in de afvalstoffenbelasting en de verhoging van de CO2-heffing voor afvalverbrandingsinstallaties. Deze alternatieve voorstellen zullen door het kabinet in het voorjaar 2026 worden gewogen en het kabinet zal bezien of het in dit wetsvoorstel opgenomen pakket aan maatregelen voor de afvalsector moet worden aangepast.

Figuur 6: tarief CO2-heffing basispad en tarief voor afvalverbrandingsinstallaties na aanscherping (prijspeil 2025)

Figuur 7: Hoeveelheid vrijgestelde uitstoot in Mton CO2-equivalenten (aantal dispensatierechten) voor afvalverbrandingsinstallaties in basispad en na aanscherping (inclusief herijking productievolumes) in BP2026

Aanpassing verrekenmogelijkheid («carry back»)

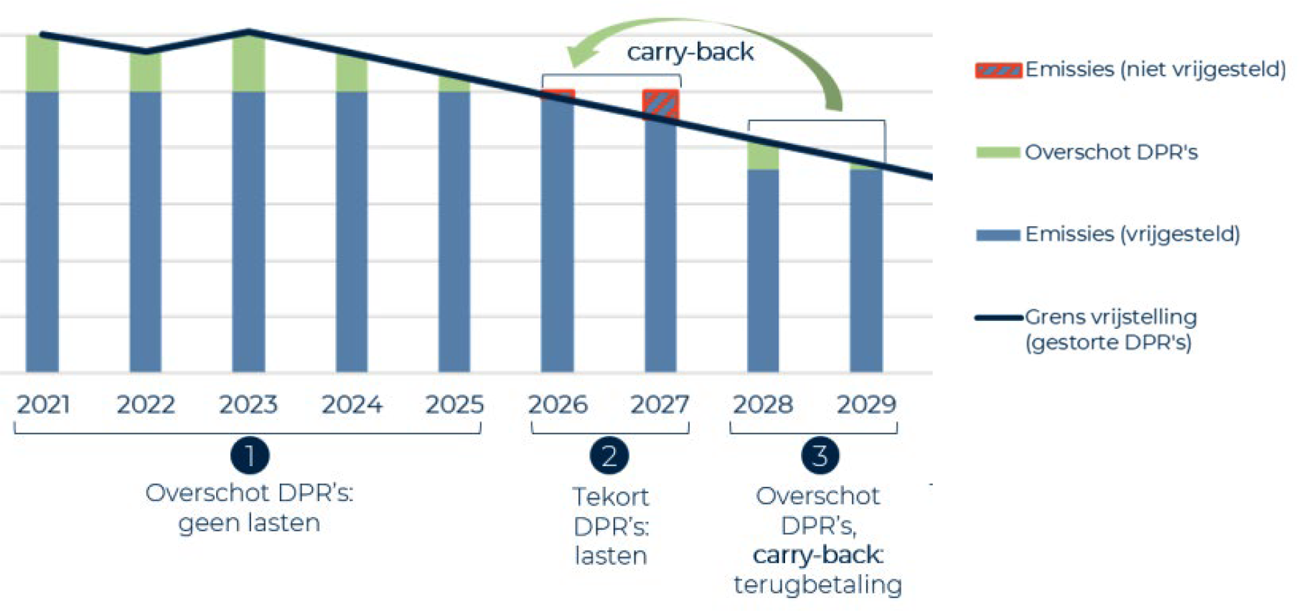

De huidige CO2-heffing kent reeds een verrekenmogelijkheid («carry back»), waarmee betaalde CO2-heffing in een eerder jaar wordt teruggegeven, als een installatie in een later jaar een overschot aan dispensatierechten heeft. Dit wordt geïllustreerd in onderstaande figuur. In dit voorbeeld heeft de installatie een tekort aan dispensatierechten in 2026 en 2027 en moet voor deze jaren heffing worden betaald. In 2028 en 2029 heeft de installatie juist een overschot aan dispensatierechten, dat terugwaarts mag worden verrekend met het tekort in 2026 en 2027. Tot dusver is deze verrekening alleen mogelijk tot en met het jaar 2029 teneinde negatieve gevolgen voor 2030-doelbereik te voorkomen. De verrekening kan daarnaast tot maximaal vijf belastingjaren terug, te beginnen met het oudste belastingjaar. In onderstaand voorbeeld dus eerst verrekenen met 2026 en daarna pas met 2027.

Om alle installaties onder de CO2-heffing industrie (ETS1, lachgas,- en afvalverbrandingsinstallaties) meer flexibiliteit te bieden, worden de regels voor de verrekening aangepast. Ten eerste wordt het voortaan mogelijk om ook na 2029 te verrekenen. Een tekort aan dispensatierechten in 2030 (en verder) kan hierdoor voortaan worden verrekend met een overschot aan dispensatierechten in latere jaren. Het uitbreiden van de verrekening mogelijkheid biedt bedrijven meer gelegenheid om, in het geval van vertraging in verduurzaming, betaalde belastingen terug te krijgen. Ten tweede wordt verrekening financieel aantrekkelijker gemaakt door te verrekenen in een voor bedrijven voordelige volgorde, waarbij het jaar met het hoogste netto tarief (gecorrigeerd voor de EU ETS prijs) als eerst wordt verrekend (in plaats van beginnen met het oudste belastingjaar).

Net als in de bestaande situatie blijft gelden dat verrekening alleen achteraf kan en tot maximaal 5 jaar terug. Indien een industrieel bedrijf bijvoorbeeld in 2031 een belangrijk deel van de installaties verduurzaamt en hierdoor in dit jaar dispensatierechten over heeft, dan kan het overschot aan dispensatierechten tot en met 2026 worden verrekend, als in die jaren sprake was van betaalde CO2-heffing.

Figuur 8: illustratie verrekening systematiek CO2-heffing industrie (Bron: Trinomics. 2024. «onderzoek flexibiliteitsopties CO2-heffing industrie».

Doeltreffendheid, doelmatigheid en evaluatie

In onderstaande tabel wordt per maatregel de doeltreffendheid besproken. De aanpassingen aan de CO2-heffing industrie zijn doelmatig. De CO2-heffing sluit zoveel mogelijk aan bij het Europese emissiehandelssysteem zodat de extra uitvoeringslast voor de Nederlandse Emissieautoriteit (NEa) en de belastingplichtigen beperkt blijft. De aanpassingen in het Belastingplan 2026 zijn uitvoerbaar en lossen gericht knelpunten binnen de CO2-heffing industrie op.

| Maatregel | Toelichting doeltreffendheid |

|---|---|

| 1. Matiging nationale reductiefactor | Het doel van de generieke tariefverlaging voor ETS1- en lachgasinstallaties is om lastenverlichting te bieden aan deze bedrijven, met het oog op de internationale concurrentiepositie. Vanuit dit oogpunt is de aanpassing doeltreffend en doelmatig: door de aanpassingen ondervinden deze installaties geen kosten van de CO2-heffing tot 2030 (ermee rekening houdend dat betaalde heffing in 2025 en 2026 kan worden verrekend met een overschot in latere jaren). Deze aanpassing heeft een negatief effect op de verduurzamingsprikkel en het halen van de klimaatdoelen. Aan de Overlegtafel CO2-heffing industrie is daarom gevraagd om met voorstellen voor alternatief borgend instrumentarium te komen. Dit kunnen ook aanpassingen aan de bestaande CO2-heffing zijn. Hierover vindt nadere besluitvorming in 2026 plaats. |

| 2. Generieke tariefverlaging | |

| 3. Aanpassingen verrekening (carry back) | De aanpassing aan de verrekenmogelijkheid, biedt bedrijven meer flexibiliteit onder de CO2-heffing. De waarde van overschot wordt zekerder ten opzichte van verkoop van dispensatierechten aan andere emittenten. Dit kan worden meegenomen in de business case van een project wat doelbereik ten goede komt. Door de verlaging van de heffing voor ETS1- en lachgasinstallaties zal het effect van de aanpassing aan de verrekensystematiek beperkt zijn. |

| 5. Eigen en hoger tarief AVI’s | Het doel van de aanscherping van de CO2-heffing voor afvalverbrandingsinstallaties (AVI’s), is om een grotere prijsprikkel te bieden voor het toepassen van CCS. In het voorstel wordt het tarief verhoogd naar 295 euro/ton CO2 in 2030 (prijspeil 2025; basispad: 152 euro) en gaat de vrijgestelde uitstoot naar nul in 2033. De prijsprikkel om CCS toe te passen verdubbelt hierdoor ruimschoots, waardoor de verwachting is dat meer AVI’s zullen investeren in CCS. Kanttekening hierbij is dat de business case voor AVI’s verslechtert, doordat het volume verbrand afval afneemt door de maatregelen in de afvalstoffenbelasting. In de uitgevoerde impactanalyse is aangegeven dat dit leidt tot investeringsonzekerheid, wat AVI’s er mogelijk van weerhoudt om daadwerkelijk een investeringsbeslissing in CCS te nemen. Het komend jaar gaat daarom een gezamenlijke werkgroep met afvalverwerkingsbedrijven van start om te inventariseren met welke flankerende maatregelen de investeringszekerheid kan worden vergroot. |

| 6. Daling AVI-correctiefactor | |

| 7. Uitsluiten handel tussen AVIs en overige installaties | De maatregel borgt de doeltreffendheid en budgettaire opbrengst van de CO2-heffing industrie. Zonder de maatregel zouden AVIs de hogere heffing kunnen vermijden door aankoop van goedkope dispensatierechten van andere emittenten binnen het instrument. |

Uitvoeringsgevolgen NEa

De NEa acht de voorgestelde wetswijziging uitvoerbaar en handhaafbaar. Wel merkt de NEa op dat de CO2-heffing de afgelopen jaren herhaaldelijk is aangepast, hetgeen afbreuk doet aan de voorspelbaarheid en stabiliteit van de CO2-prijs. Juist deze voorspelbaarheid is van belang om bedrijven in staat te stellen langjarige investeringsbeslissingen te nemen. Het kabinet onderkent dit punt en benadrukt dat de inrichting van een overlegtafel moet bijdragen aan het ontwikkelen van een stabiel en borgend instrumentarium voor de lange termijn.

De NEa adviseert daarnaast om de administratieve lasten voor bedrijven zoveel mogelijk te beperken. Voor komend jaar acht het kabinet monitoring van de emissies echter noodzakelijk. Indien zou blijken dat het margetarief (het verschil tussen heffingstarief en de EU ETS-prijs) daadwerkelijk nihil wordt, zal het kabinet overwegen om maatregelen te treffen die de administratieve lasten verminderen. Voor het jaar 2026 is dit in elk geval niet aan de orde, zodat de bestaande rapportage- en aangifteplichten vooralsnog van kracht moeten blijven.