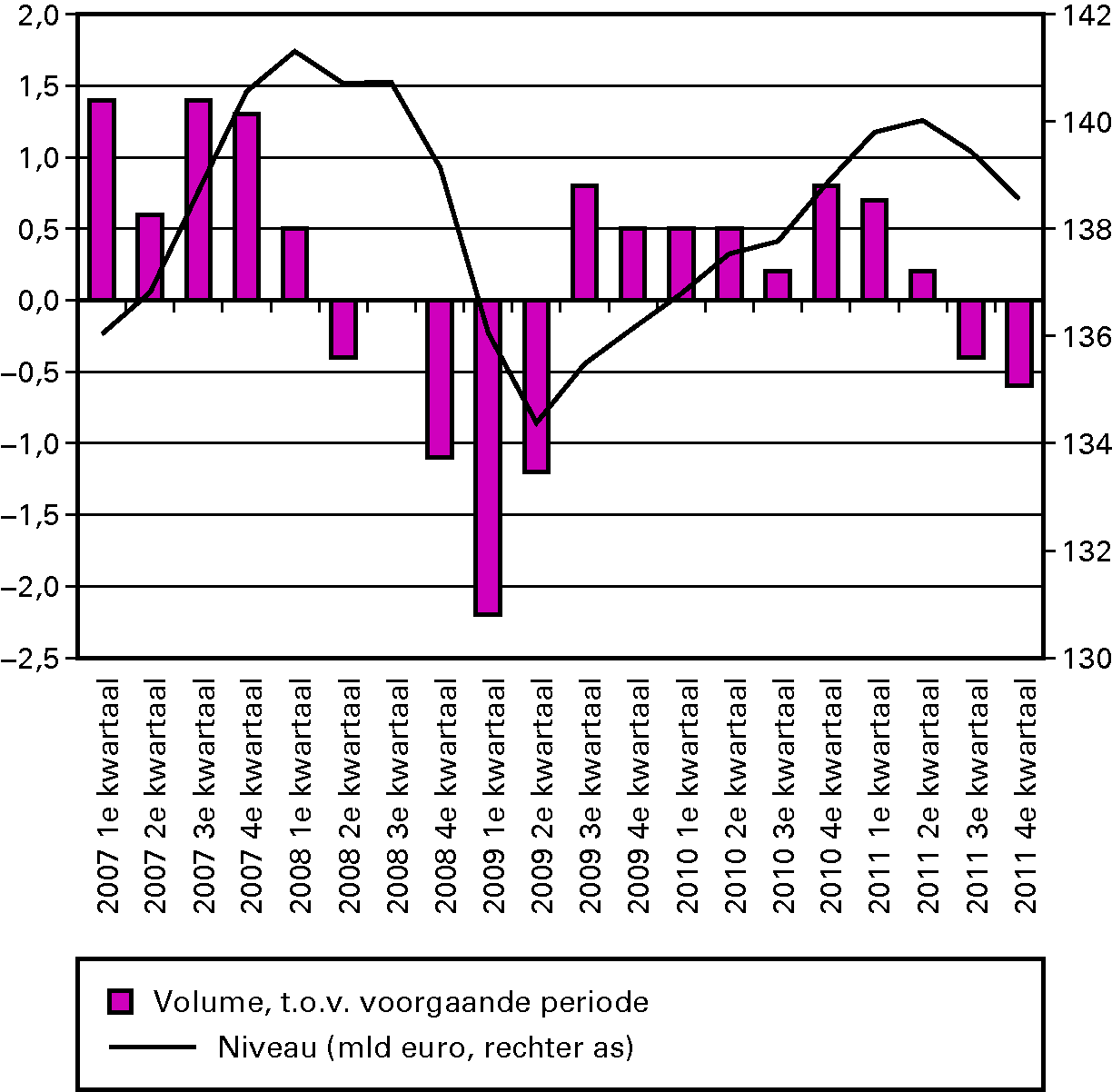

De internationale ontwikkelingen hadden ook hun weerslag op de reële economie. De groei van de wereldhandel nam af en het voorzichtige economische herstel van eind 2009 en 2010 verloor gedurende het jaar 2011 aan kracht. Wereldwijd was sprake van een vertraging van de economische groei. Voor Nederland betekende dit dat de groei van de economie terugviel van 1,7 procent in 2010 naar 1,2 procent in 2011. Dit jaarcijfer maskeert het onderliggende patroon van de groeivertraging die van kwartaal op kwartaal gedurende het jaar optrad. Halverwege het jaar viel de Nederlandse economie terug in recessie.

Figuur 1.1 Bruto binnenlands product, 2007–2011

Bron: CBS, 2009 zijn nader voorlopige cijfers, 2010 en 2011 zijn voorlopige cijfers

Onderstaande tabel 1 geeft de groeibijdrage van verschillende bestedingscategorieën. Net als in 2010 kwam de grootste groeibijdrage vanuit de uitvoer: 0,9 procentpunt van het bbp. Wanneer naar jaargemiddelden wordt gekeken dan ontstaat het beeld dat het economisch herstel in 2011 breder werd gedragen dan in 2010 omdat bedrijfsinvesteringen en investeringen in woningen een relatief grote groeibijdrage leverden. Ook overheidsbestedingen waren in 2011 ondersteunend aan de economische groei, die wel werd geremd door afnemende consumentenbestedingen van huishoudens.

| 2009 | 2010 | 2011 | |

|---|---|---|---|

| consumptie huishoudens | – 0.7 | – 0.1 | – 0.3 |

| investeringen in woningen | – 0.7 | – 0.6 | 0.2 |

| bedrijfsinvesteringen | – 0.8 | 0 | 0.3 |

| overheidsbestedingen | 0.9 | 0.2 | 0.2 |

| uitvoer | – 2.2 | 2.2 | 0.9 |

| totaal (bbp-groei) | – 3.5 | 1.7 | 1.2 |

Bron: CPB Centraal Economisch Plan 2012

Afgezet tegen de Macro-economische Verkenning 2011 (MEV) van het Centraal Planbureau (CPB) groeiden de investeringen in 2011 sneller dan werd voorzien. In de MEV werd een bescheiden herstel van de bruto bedrijfsinvesteringen van 2¾ procent geraamd. Deze kwam uiteindelijk uit op 6,7 procent, na 2006 en 2008 het hoogste groeicijfer sinds 2000. De groeibijdrage van investeringen betrof 0,3 procent van het bbp. Gegeven het relatief geringe gewicht in de binnenlandse productie is dit een relatief grote groeibijdrage. Binnenlandse bestedingen van huishoudens bleven fors achter bij de oorspronkelijke raming (– 0,9 procent tegenover een geraamde groei van ¾ procent in de MEV 2011). Consumentenbestedingen stonden in 2011 onder druk van negatieve vermogenseffecten als gevolg van dalende huizenprijzen en een bij de inflatie achterblijvende loonontwikkeling. Ook het lage consumentenvertrouwen droeg niet bij aan groei van de binnenlandse consumptie. Consumptie van huishoudens leverde zo een negatieve groeibijdrage van – 0,3 procentpunt van het bbp.

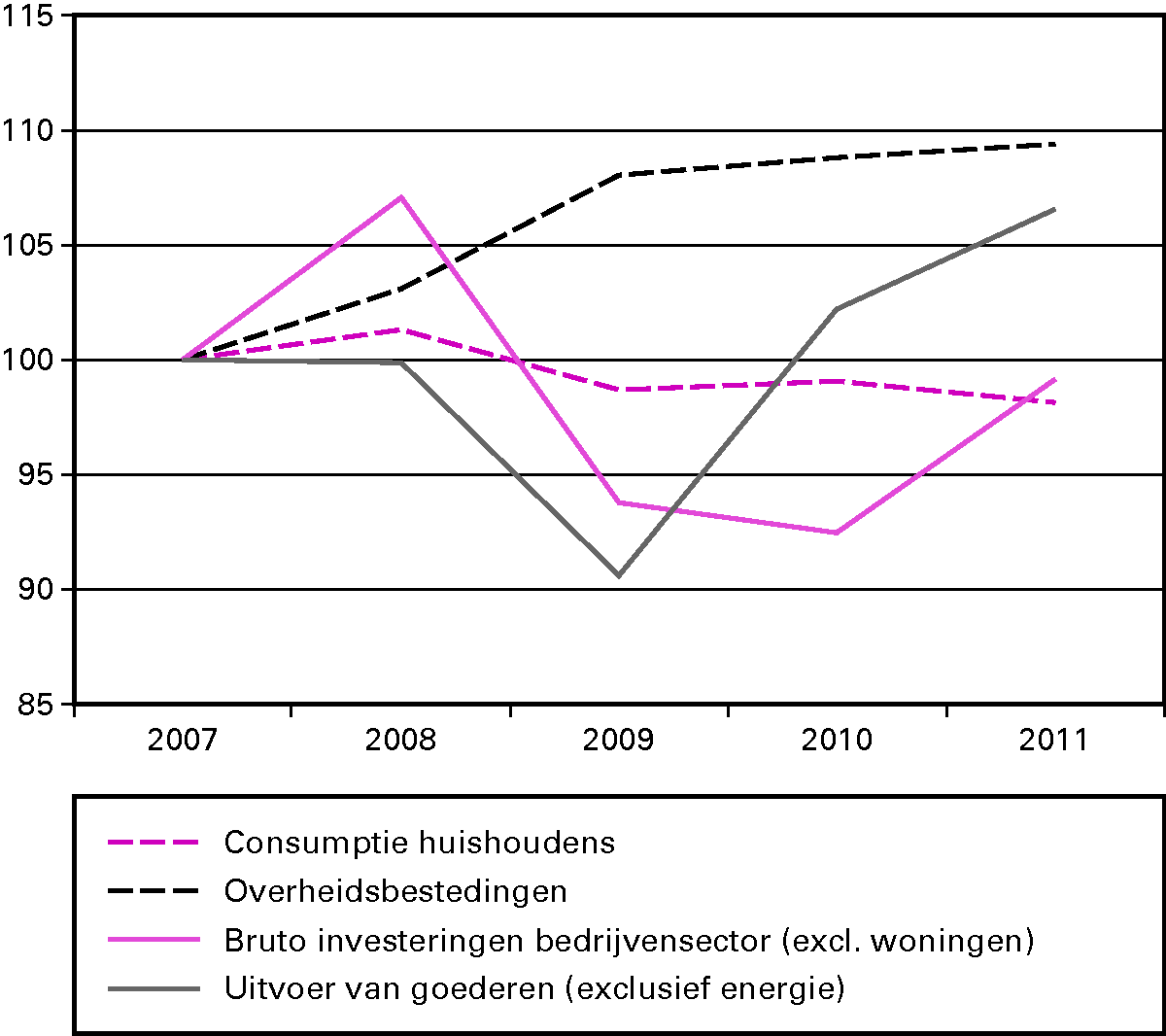

Het bovenstaande is een analyse op basis van de groeicijfers. Kijken naar niveaus geeft contrast aan dit beeld. Figuur 1.2 geeft hiertoe de volumes van de verschillende bestedingscomponenten. Opvallend is het snelle en bestendige herstel van de uitvoer na de economische crisis van 2008 en 2009. Deze bevindt zich in 2011 ruim boven het niveau van voor de crisis. Dit geldt echter niet voor binnenlandse private bestedingen: consumptie en met name investeringen zijn nog niet hersteld van de crisis. Bedrijfsinvesteringen waren in 2011, met name door een goed eerste kwartaal, wel groter dan in 2010.

Figuur 1.2. Volume binnenlandse bestedingen, 2007–2011

Bron: CPB CEP 2012

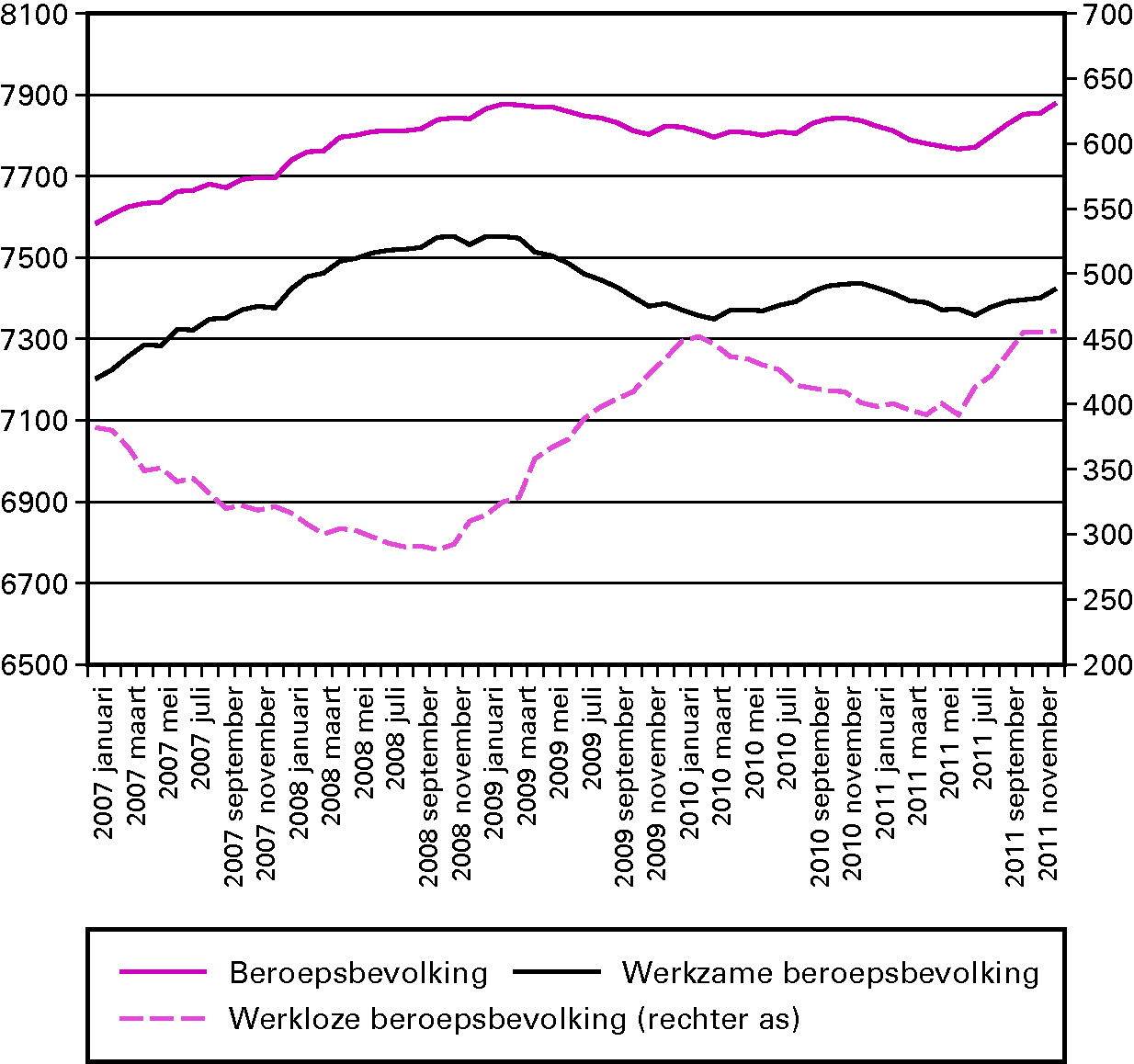

De Nederlandse arbeidsmarkt

Nadat de werkloosheid sinds de piek in februari 2010 geleidelijk afnam, liep deze in de tweede helft van 2011 snel op. In november en december was volgens de nationale definitie 5,8 procent van de beroepsbevolking op zoek naar een baan voor meer dan 12 uur in de week. Op het eerste gezicht past het beeld van een oplopende werkloosheid bij de verslechterende economische vooruitzichten. Na de zomer werden ook enkele grote ontslagrondes aangekondigd. Wanneer echter naar de overige indicatoren van de arbeidsmarktontwikkelingen wordt gekeken ontstaat een diffuser beeld. De banengroei in de marktsector bleef bijvoorbeeld gedurende het jaar positief. Omdat de beroepsbevolking gelijktijdig in grotere mate toenam, stelt het CPB dat de oploop van de werkloosheid vooral komt doordat veel mensen zich aanbieden op de arbeidsmarkt1. Het is evenwel nog te vroeg om de precieze oorzaken achter de oploop van de werkloosheid bloot te leggen.

Figuur 1.3. Arbeidsmarktontwikkelingen 2007–2011 Seizoensgecorrigeerde cijfers (x1000).

De loonontwikkeling was relatief bescheiden en bleef met 1,4 procent in 2011 achter bij de inflatie van consumentenprijzen van 2,3 procent. De arbeidsinkomensquote (het aandeel van de totale loonsom en het aan zelfstandigen toegerekende inkomen in het totale inkomen) bedroeg 78,6 procent in 2011. Deze is vrijwel onveranderd ten opzichte van 2010 (78,7 procent) en ligt ruim een procentpunt hoger dan in de precrisis jaren 2006–2008.