Hoewel enigszins fragiel kenmerkte de wereldeconomie zich in 2014 door aanhoudend herstel van de grote ontwikkelde economische blokken als de VS, de eurozone en het VK. Grote opkomende economieën als China, Rusland en Brazilië zagen hun groei juist vertragen.

Ontwikkelingen eurozone

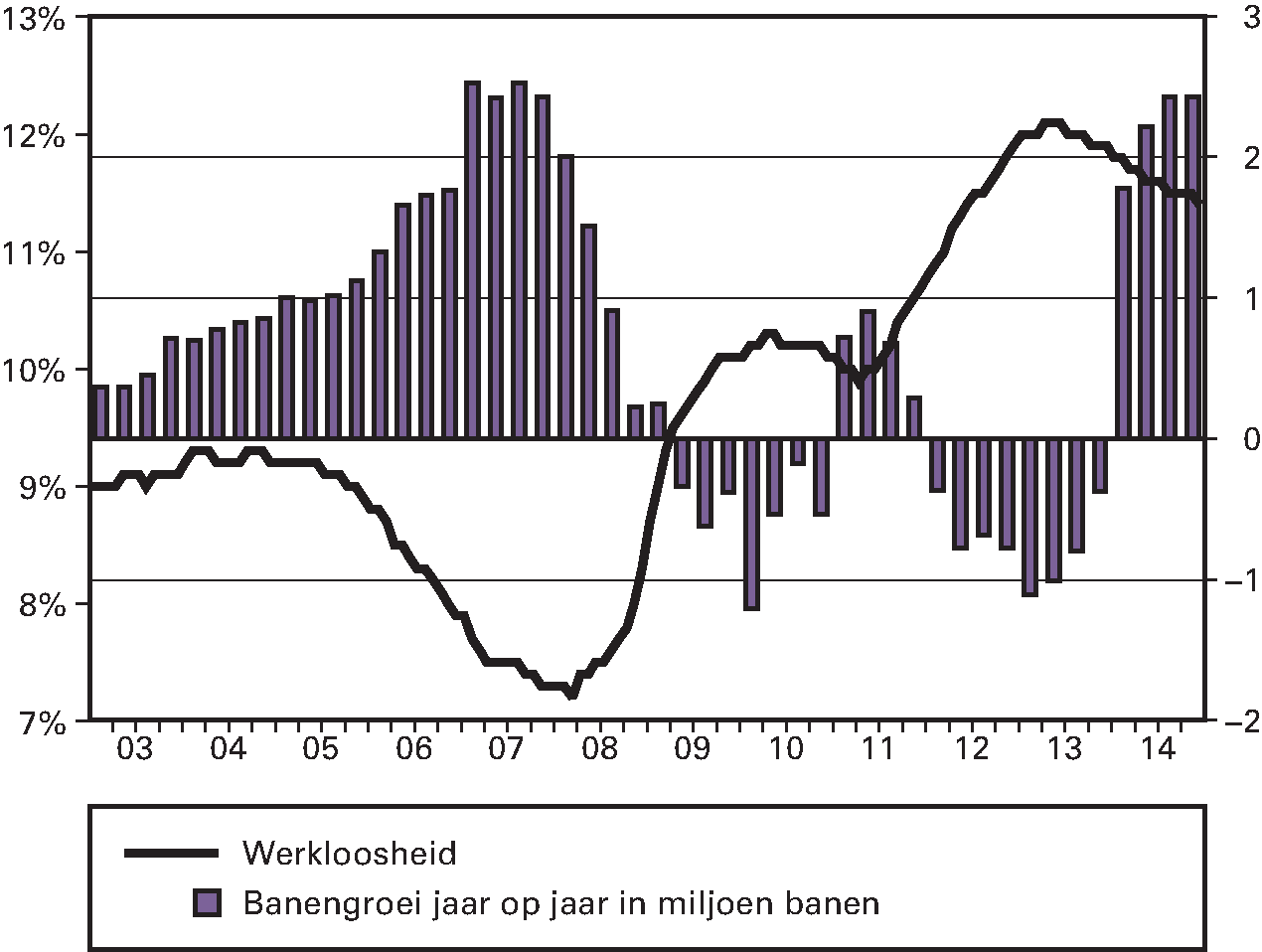

De eurozone, in 2013 nog in recessie, groeide in 2014 met ca. 0,9%, met een sterk afsluitend vierde kwartaal. De werkloosheid is in 2014 licht afgenomen van 11,9% naar 11,3%. Het werkloosheidsniveau tussen lidstaten verschilt nog steeds aanzienlijk, maar het verschil nam af door een dalende werkloosheid in de landen met de hoogste niveaus. Ook werden in de eerste drie kwartalen van 2014 in de eurozone 3 miljoen banen gecreëerd (figuur 1.3.1). De private consumptie in de eurozone steeg in 2014 met 1,0% en droeg in belangrijke mate bij aan het ingezette herstel. In 2013 was nog sprake van een krimp. De binnenlandse vraag liet eenzelfde beeld zien. Hoewel de ontwikkeling van investeringen een sterke variatie tussen lidstaten liet zien, was ook hier een groei waarneembaar (1,0%) afgezet tegen een forse krimp in 2013 (– 2,0%). De kerninflatie in de eurozone bleef laag maar stabiel op 0,7%. Structurele hervormingen zorgden voor relatief sterke groei in voormalige programmalanden als Ierland, Spanje en Portugal. In Ierland kwam de groei uit op 4,8%, in Spanje op 1,4% en in Portugal op 0,9%. De groeicijfers in deze landen lieten zien dat de combinatie van begrotingsconsolidatie, waarbij getracht is de groei te ontzien, en het aanpakken van structurele onevenwichtigheden vruchten begon af te werpen.

In 2014 ging ook de bankenunie van start na de comprehensive assessment. 120 banken, goed voor 82% van de Europese activa, staan nu onder Europees toezicht. De in 2012 ingezette daling van rentes van staatsobligaties in de eurozone zette ook in 2014 door. Dit kwam mede door verdere stappen om de financiële stabiliteit te verbeteren, zoals de bankenunie, de afname van het tempo van publieke schuldopbouw in de eurozone en een geringere behoefte aan inflatiecompensatie onder beleggers. Daarnaast werd door beleggers mogelijk al rekening gehouden met een eventuele toekomstige beslissing van de ECB tot de opkoop van staatsobligaties.

2014 stond daarnaast in het teken van de toetreding van Letland tot de eurozone op 1 januari en de voorbereiding voor de toetreding van Litouwen. Litouwen rondde in 2014 de voorbereidingen af en trad per 1 januari 2015 als negentiende lid van de eurozone toe.

Hoofdstuk 2 behandelt de ontwikkelingen rond het Stabiliteits- en Groeipact.

Figuur 1.3.1 In eurozone daalt werkloosheid en stijgt het aantal banen

Bron: Thomson Reuters Datastream

Overige internationale ontwikkelingen

De Amerikaanse economie herstelde sterk in 2014, met 2,4% groei en een gemiddelde banengroei van circa 260.000 per maand, het hoogste aantal sinds eind vorige eeuw. De werkloosheid daalde van 6,7% eind 2013 naar 5,6% eind 2014 (op het hoogtepunt van de crisis was dit 10,0%). De Federal Reserve kon dankzij de goede cijfers de opkoop van staatsobligaties en door hypotheken gedekt papier (QE3) geleidelijk afbouwen en per oktober 2014 beëindigen. Door de ontwikkelingen in de VS en de groeiende kans dat in 2015 voor het eerst in meer dan negen jaar de beleidsrente zal worden verhoogd, begon de dollar in de tweede helft van 2014 aan een opmars.

Tegelijkertijd overtuigde het Amerikaanse herstel nog onvoldoende. Investeringen trokken weliswaar aan, maar de reële economie bleef achter bij de financiële markten, waar sprake was van een snelle prijsstijging voor financiële activa en van een toenemende mate van schuldfinanciering bij bedrijven. Ook daalde de werkloosheid deels doordat mensen de arbeidmarkt verlieten. Lonen stegen maar beperkt, wat wijst op een resterend reservoir aan potentiële werknemers. Een vergelijkbaar spanningsveld tussen verschillende macro-indicatoren bestond ook in het VK, waar al even indrukwekkende groei in 2014 (2,6%) ook niet resulteerde in reële loongroei.

Ontwikkelingen in Japan werden in 2014 beheerst door de verhoging van de BTW van 5% naar 8% en zwaar accommoderend monetair beleid van de Bank of Japan (BoJ) als onderdeel van het ambitieuze economische programma van de regering Abe (Abenomics). De BTW-verhoging zorgde voor een recessie in het tweede en derde kwartaal, waar Japan in het vierde kwartaal wist uit te kruipen, mede door uitstel van een tweede BTW-verhoging. Hoewel Japan na jaren van gestage deflatie in 2014 weer inflatie kende, dankzij aanzienlijke opkopen van staatsobligaties door de BoJ, bleek het moeilijker dan gedacht de inflatie duurzaam op 2% te brengen. In november 2014 besloot de BoJ daarom tot een aanzienlijke intensivering van haar opkoopprogramma. Structurele hervormingen die de potentiële groei kunnen verhogen kwamen echter maar mondjesmaat op gang in Japan, waardoor de effectiviteit van monetaire en begrotingsstimulus tot nu toe beperkt bleef.

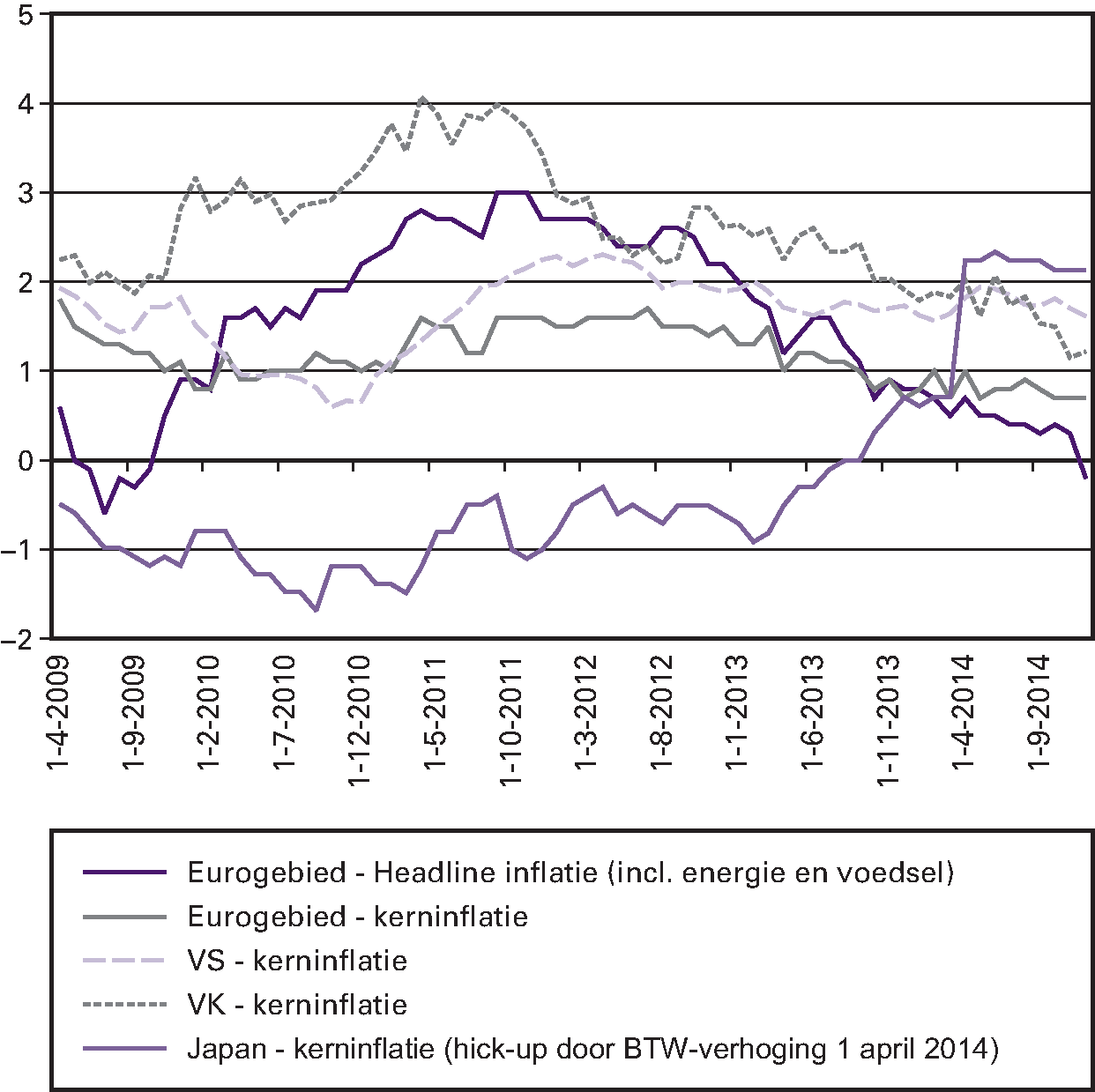

Een belangrijke ontwikkeling was de lage of zelfs dalende inflatie in diverse economische blokken. Net als in de eurozone was de kerninflatie, waarbij producten met traditioneel sterke prijsbewegingen als voedsel en energie niet worden meegerekend, eind 2014 ook in het VK (1,2%) en de VS (1,6%) laag (zie figuur 1.3.2). De lage inflatie lijkt deels een mondiaal fenomeen.

Figuur 1.3.2 Kerninflatie grote ontwikkelde economieën neemt af

Bron: Thomson Reuters Datastream

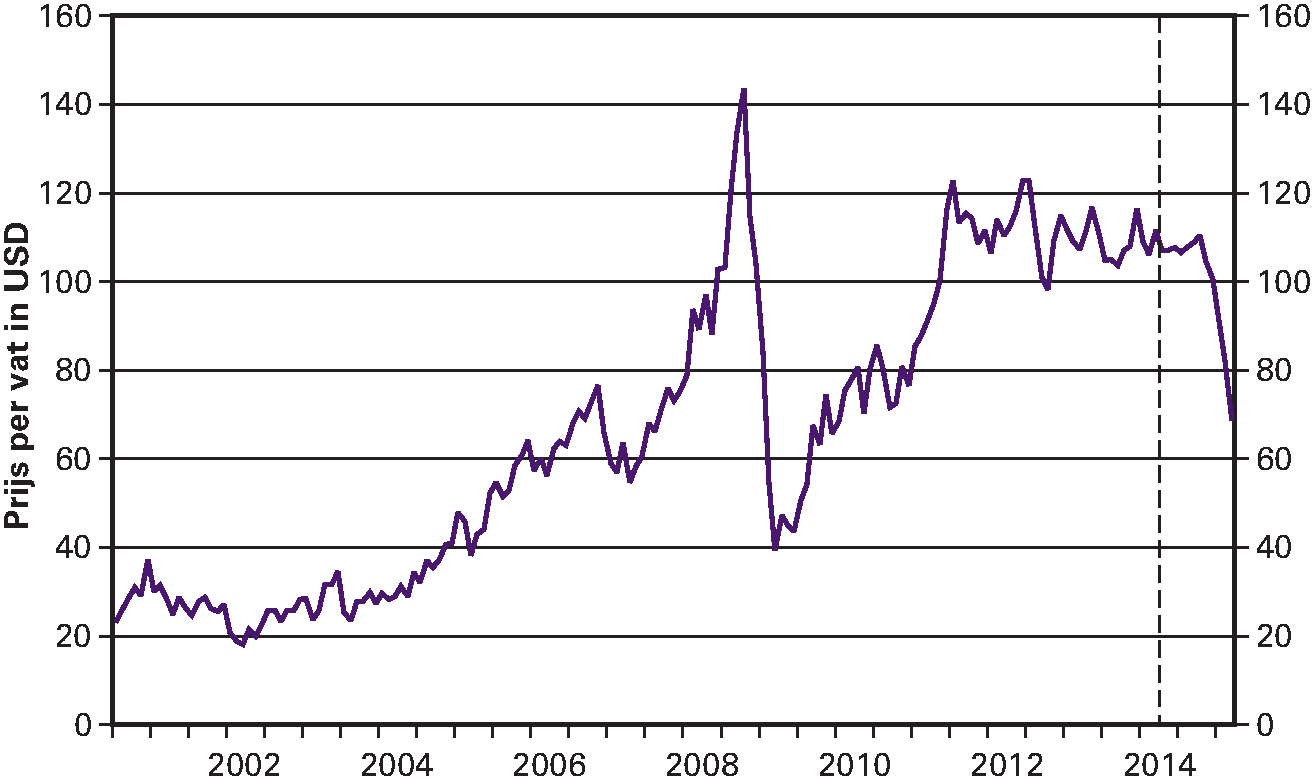

De wereld zag in de tweede helft van 2014 daarbij ook een onverwacht snelle daling van de olieprijs, van 119 dollar voor een vat Brent crude in juli 2014 naar 56 dollar eind december (figuur 1.3.3). In de eurozone daalde de totale inflatie, inclusief energie- en voedselprijzen, hierdoor zelfs tijdelijk van 0,5% naar – 0,2%. Hoewel een deel van de prijsdaling van olie door de lagere vraag kon worden verklaard, lag de oorzaak vooral bij aanbodfactoren, zoals de schaliegasrevolutie in de VS, de beslissing van de OPEC de olieproductie niet te beperken en het onverwacht snelle herstel van de olieproductie in diverse conflictlanden in het Midden-Oosten. Voor veel landen zijn de effecten van de lagere olieprijs nog niet goed zichtbaar in de groeicijfers over 2014, maar omdat vooral aanbodfactoren de lagere olieprijs veroorzaakten, zal de daling waarschijnlijk een positief effect hebben op de groei in 2015.

Opkomende economieën trokken na de crisis in 2008 enkele jaren de wereldeconomie. De laatste tijd viel deze groei terug. Voor 2014 kwam de groei uit op 4,4% (4,7% in 2013, 5,1% in 2012). Trage voortgang van investeringen in infrastructuur, door bureaucratie en andere structurele problemen zoals een zwak ondernemingsklimaat, beperkten de groei. Ook bouwden diverse opkomende economieën, geconfronteerd met de komende normalisatie in het Amerikaanse monetaire beleid, te ruim monetair en begrotingsbeleid af om de inflatie in te dammen en begrotings- en betalingsbalanstekorten te verminderen. Opkomende economieën bleken zich niettemin beter te hebben voorbereid op mogelijke financiële crises dan in de vorige eeuw, bijvoorbeeld via lagere schulden in buitenlandse valuta, hogere buitenlandse reserves en het gebruik van flexibele wisselkoersen voor aanpassingen. De kapitaalstroom naar opkomende economieën groeide in 2014 zelfs weer nadat deze in 2013 was gedaald door onverwachte uitspraken van voormalig Fed-president Bernanke over de afbouw van het ruime monetaire beleid in de VS.

Figuur 1.3.3 Olieprijs daalt snel vanaf midden 2014

Bron: Thomson Reuters Datastream

Structurele factoren drukten ook hun stempel op de ontwikkeling van de Chinese economie, waar de groei daalde van 7,8% in 2013 naar 7,4% in 2014, het laagste niveau in 25 jaar. De sterke groei na de crisis in 2008 lijkt vooral door extra privaat krediet te zijn gerealiseerd (tussen 2007 en 2014 een stijging met 83% naar 217% bbp), wat zorgde voor een grote schaduwbanksector. In 2014 streefden de Chinese autoriteiten naar een geleidelijke overstap op een ander groeimodel – meer gericht op binnenlandse consumptie in plaats van investeringen en export – onder andere via een mix van begrotingsstimulus en hervormingen van de financiële sector.

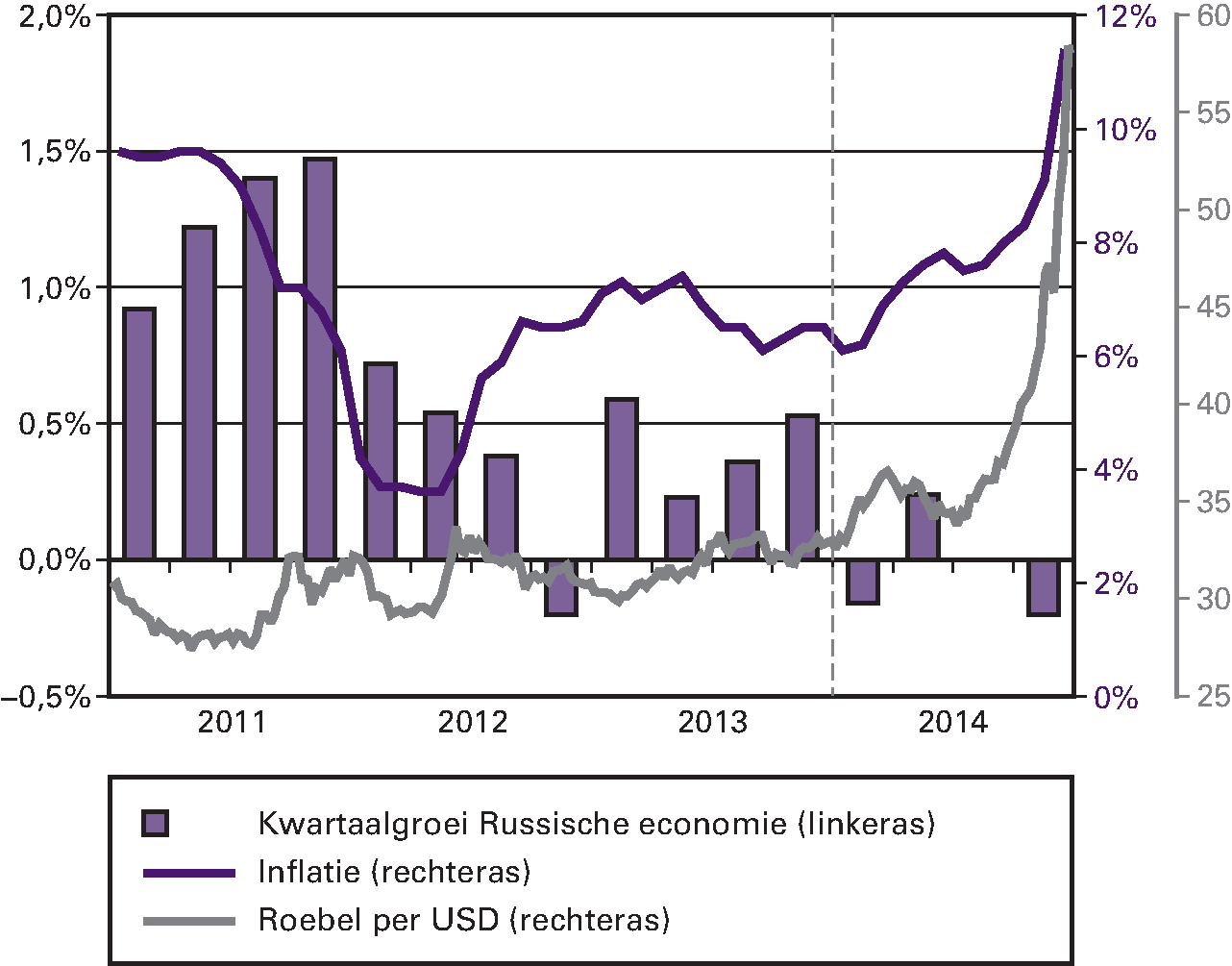

Tot slot zag de wereld in 2014 de terugkeer van geopolitieke risico’s voor de economie, zowel aan de rand van de EU als in het Midden-Oosten. Het conflict in de Oekraïne legde een groot beslag op de toch al fragiele Oekraïense economie, wat resulteerde in een forse kapitaalvlucht en een krimp van het BBP van 7,5% in 2014. Ook de Russische economie groeide in 2014 met 0,6% nauwelijks, deels doordat investeringen daalden als gevolg van afnemend ondernemersvertrouwen alsook door de beperkte toegang tot kapitaal en technologie als gevolg van de sancties. Rusland werd ten slotte als grote olie-exporteur hard geraakt door de daling van de olieprijs waardoor eind 2014 de roebel flink onderuit ging en de inflatie snel steeg (figuur 1.3.4).

Figuur 1.3.4 Russische economie lijdt onder geopolitieke situatie en dalende olieprijs

Bron: Thomson Reuters Datastream