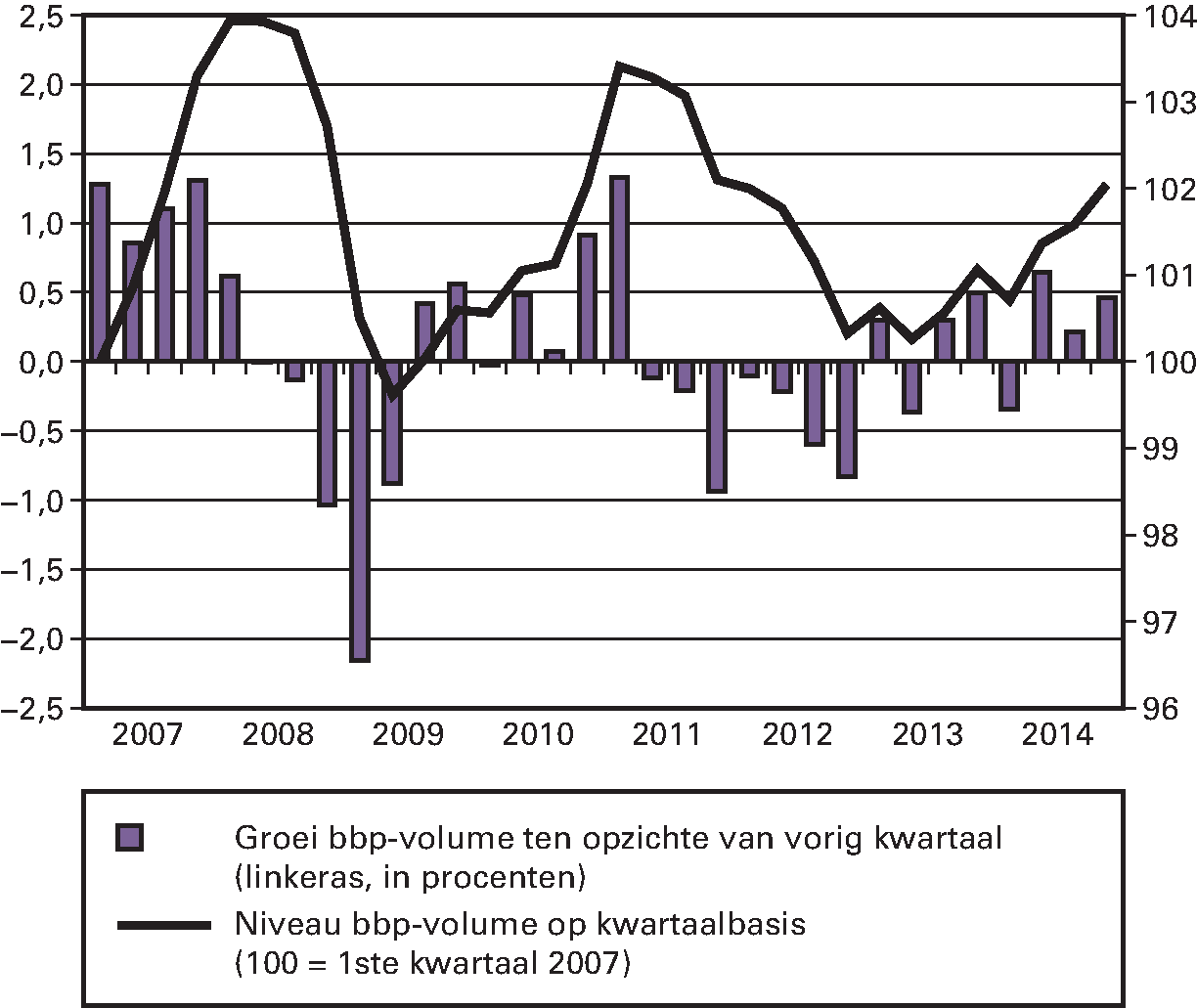

Halverwege 2013 zette het herstel voorzichtig in. De Nederlandse economie zette dit patroon van broos herstel in 2014 voort. De krimp in het eerste kwartaal (– 0,4%) hangt samen met het zachte winterweer en de kleinere gasconsumptie in dat kwartaal. De daaropvolgende drie kwartalen van 2014 groeide de economie (zie figuur 1.2.1).

Figuur 1.2.1 bbp-volume ontwikkeling

Bron: CBS

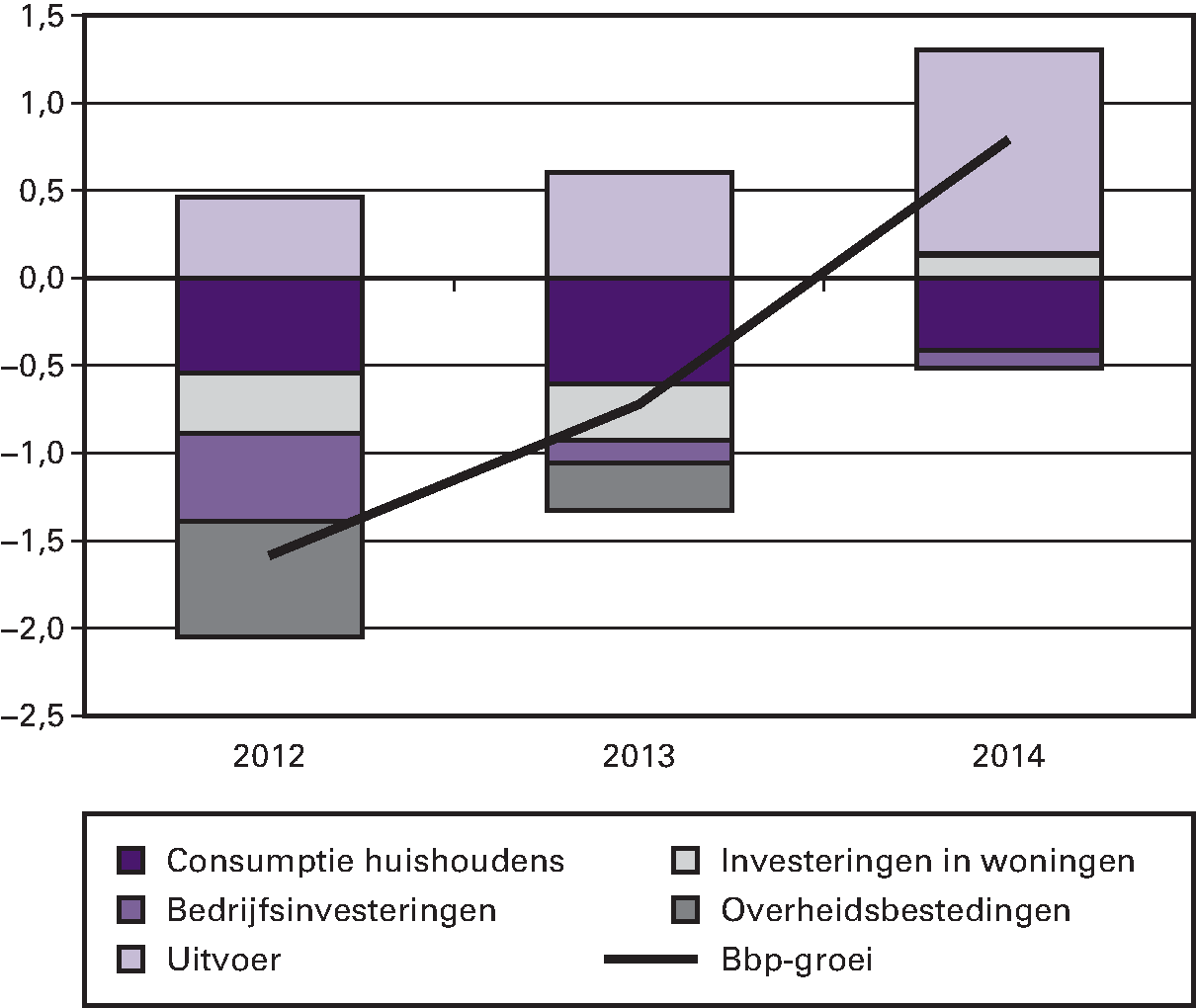

Het economisch herstel werd in 2014 vooral gedragen door de uitvoer. Figuur 1.2.2. toont de economische groei uitgesplitst naar de verschillende bestedingscategorieën. In 2014 draagt vooral de uitvoer bij aan de economische groei. De groeibijdrage van de uitvoer bedraagt 1,2 procentpunt op een bbp-groei van 0,8%. De uitvoergroei bedroeg in 2014 4% op jaarbasis, terwijl dezelfde uitvoergroei 2,0% bedroeg in 2013. De groei van onze uitvoer hing samen met een groei van de voor Nederland relevante economieën (zie ook 1.3 internationale ontwikkelingen).

Figuur 1.2.2 Bijdragen aan bbp-groei

Bron: Centraal Economisch Plan 2015, CPB

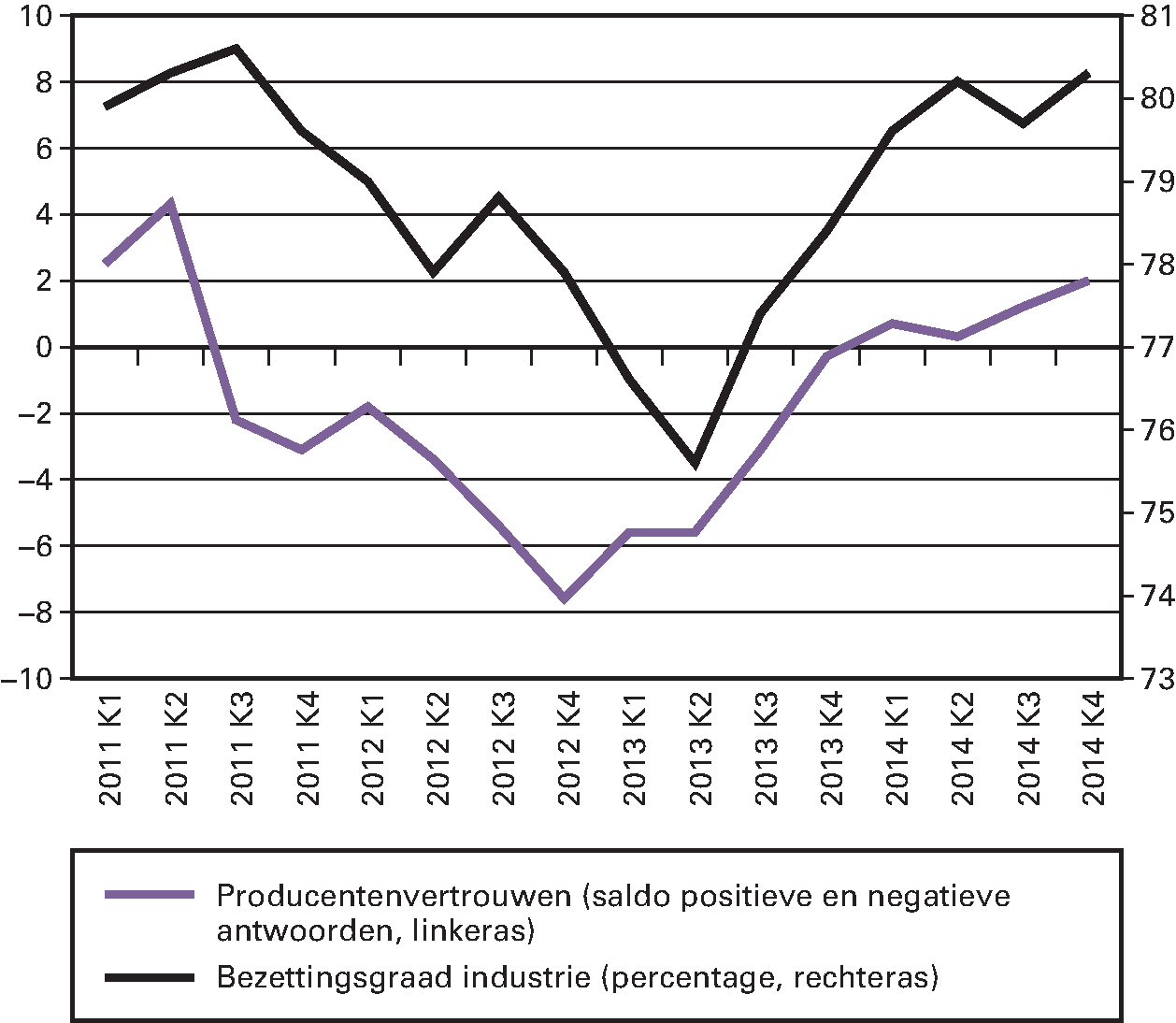

De investeringen veerden in 2014 wat op. De totale investeringen (inclusief voorraden) groeiden met 1,5%, terwijl ze in 2013 nog met 5,8% krompen. De toegenomen bedrijfsinvesteringen hingen samen met de aantrekkende economie en het gestegen ondernemersvertrouwen. Tegelijkertijd steeg ook de bezettingsgraad van de industrie (figuur 1.2.3). In 2014 leverden de investeringen in woningen een positieve, maar bescheiden bijdrage. Dit hing samen met de licht herstellende huizenmarkt. Vooral het aantal huizenverkopen nam toe na de zeer lage aantallen van de voorgaande jaren. In 2014 stegen de verkopen met 39%. De huizenprijzen daarentegen lieten vooral een vlak patroon zien.

Figuur 1.2.3 Producentenvertrouwen en bezettingsgraad van de industrie

Bron: CBS Statline

De consumptie van huishoudens bleef in 2014 nog achter bij de andere bestedingscategorieën, maar de bijna nulgroei (+0,1%) was wel beter dan de krimp van voorgaande jaren. In 2013 daalde de consumptie van huishoudens nog met – 1,6%. De lagere inflatie als gevolg van dalende olieprijzen zorgde voor een hoger reëel beschikbaar inkomen van huishoudens (zie ook 1.3 internationale ontwikkelingen). De mediane koopkracht nam in 2014 met 1,4% toe. In 2013 was de mediane koopkracht nog negatief: – 1,3%.

Wel zijn de balansproblemen bij huishoudens nog niet voorbij. De huizenprijzen stegen beperkt in 2014, waardoor veel huizen nog «onder water» staan. De negatieve vermogenseffecten voor huishoudens met een eigen huis op hun consumptie bleven daardoor langer bestaan. Gecombineerd met de lagere inflatie, met als gevolg een reële stijging van schulden, hadden huishoudens reden om extra te sparen. Hier staat tegenover dat de daling van de huizenprijzen in 2013 is gestopt. Vorig jaar stegen de prijzen immers licht. Huishoudens zien hun huizenvermogen niet langer verminderen. Hierdoor spelen negatieve effecten op de consumptie van deze huishoudens een kleinere rol.

De consumptie en de investeringen groeiden dus trager dan de uitvoer en leverden, rekening houdend met de invoercomponent van deze bestedingscategorieën, een negatieve of geringe bijdrage aan de groei van het bruto binnenlands product (bbp). De behoedzame groei van de consumptie van huishoudens en de investeringen in 2014 volgde op een krimp in de voorgaande jaren. Dit is kenmerkend voor de Nederlandse economie. In de kleine en open Nederlandse economie herstelt meestal eerst de uitvoer en later de investeringen. Daarna volgt pas de particuliere consumptie.

Ontwikkelingen op de arbeidsmarkt

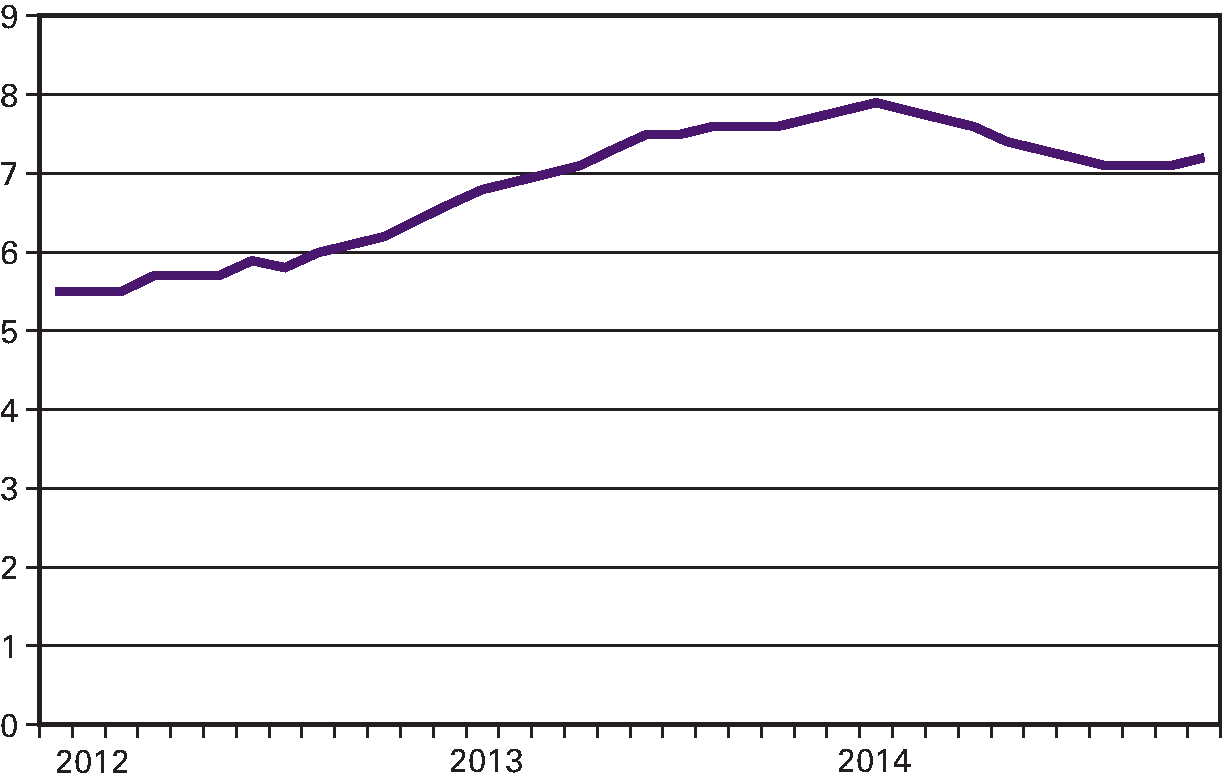

Sinds het begin van de financiële crisis in 2008 liep de werkloosheid flink op. In 2008 bedroeg de werkloosheid 3,7%, in 2011 5,0% en in 2014 was de werkloosheid opgelopen tot 7,4%. Toch zette in 2014 het bescheiden herstel van de arbeidsmarkt in. Op jaarbasis was de werkloosheid in 2014 weliswaar ongeveer even hoog als in 2013 (7,3%), maar figuur 1.2.4 laat zien dat de werkloosheid sinds begin 2014 op maandbasis langzaam dalende is.

Figuur 1.2.4 Werkloosheid als percentage van beroepsbevolking

Bron: CBS Statline (Enquête Beroepsbevolking)

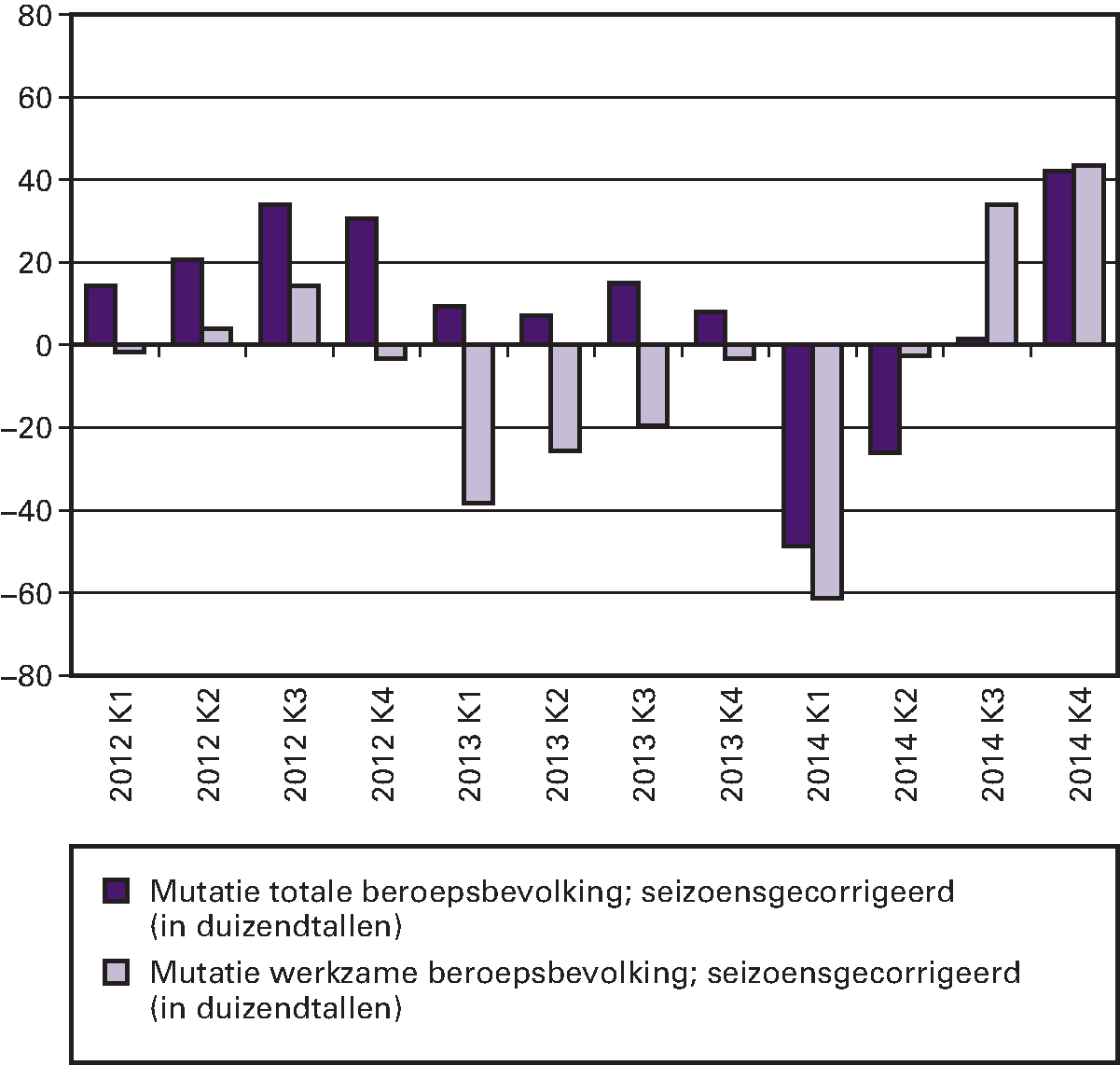

De ontwikkeling van de werkloosheid hing samen met de groei van de werkgelegenheid en de groei van het arbeidsaanbod. Figuur 1.2.5 toont dat in 2013 en de eerste twee kwartalen van 2014 de werkzame beroepsbevolking daalde. De werkgelegenheid daalde dus in deze periode. Dit kantelde in de tweede helft van 2014. De werkzame beroepsbevolking groeide in die periode met ongeveer 77.000 personen in vergelijking met het tweede kwartaal van 2014. De werkgelegenheid trok dus aan.

Tegelijkertijd nam de totale beroepsbevolking (het arbeidsaanbod) in het tweede halfjaar van 2014 toe. In het eerste en tweede kwartaal van 2014 daalde de beroepsbevolking (figuur 1.2.5). Minder mensen boden zich aan op de arbeidsmarkt. Waarschijnlijk waren zij ontmoedigd en zochten ze niet langer naar een baan. In 2013 daalde immers de werkgelegenheid nog. Deze trend keerde in het derde en vierde kwartaal van 2014. Vooral in het vierde kwartaal nam de beroepsbevolking weer toe. In combinatie met de stijgende werkgelegenheid in de laatste twee kwartalen van 2014 daalde de werkloosheid langzaam.

Figuur 1.2.5 Mutaties in de totale en de werkzame beroepsbevolking

Bron: CBS Statline (Enquête Beroepsbevolking)