Agentschappen zijn uitvoerende diensten van ministeries. Agentschappen leveren zelfstandig en tegen betaling producten en/of diensten aan andere organisaties binnen het Rijk of aan derden. Begin 2018 telde het Rijk in totaal 30 agentschappen die beleid van de overheid of bedrijfsvoeringstaken uitvoeren. Agentschappen beheren wegen, innen boetes, verstrekken uitkeringen en bouwen aan de digitale infrastructuur van het Rijk. Bekende agentschappen zijn bijvoorbeeld het Koninklijk Nederlands Meteorologisch Instituut (KNMI), het Centraal Justitieel Incassobureau (CJIB) en Rijkswaterstaat (RWS).

Agentschappen zijn zelfstandiger in hun bedrijfsvoering dan de gewone onderdelen van een ministerie, zonder dat de ministeriële verantwoordelijkheid is ingeperkt. Agentschappen hebben een specifiek sturingsmodel en een ander financieel administratief stelsel. Een agentschap moet aan diverse voorwaarden voldoen. Deze zijn opgenomen in de Regeling agentschappen.

Doorlichtingen 2017

In de Regeling agentschappen is opgenomen dat alle agentschappen worden doorgelicht. Met het doorlichten wordt een beter beeld gevormd van elk agentschap over de sturing, het financieel beheer, de bekostiging en de doelmatigheidsontwikkeling.

In 2017 zijn doorlichtingen afgerond bij de Nederlandse Voedsel- en Warenautoriteit (NVWA), Paresto, P-Direkt en de Nederlandse Emissieautoriteit (NEa). De belangrijkste aanbevelingen uit deze rapporten zijn in Tabel 13.5 opgenomen. Bij het aanbieden van het doorlichtingsrapport aan de eigenaar van het doorgelichte agentschap wordt erop gewezen dat het zijn/haar verantwoordelijkheid is om het rapport integraal te publiceren. Tabel 13.5 geeft tevens weer of het doorlichtingsrapport reeds is gepubliceerd en de vindplaats van de rapportage.

Agentschappen in beeld

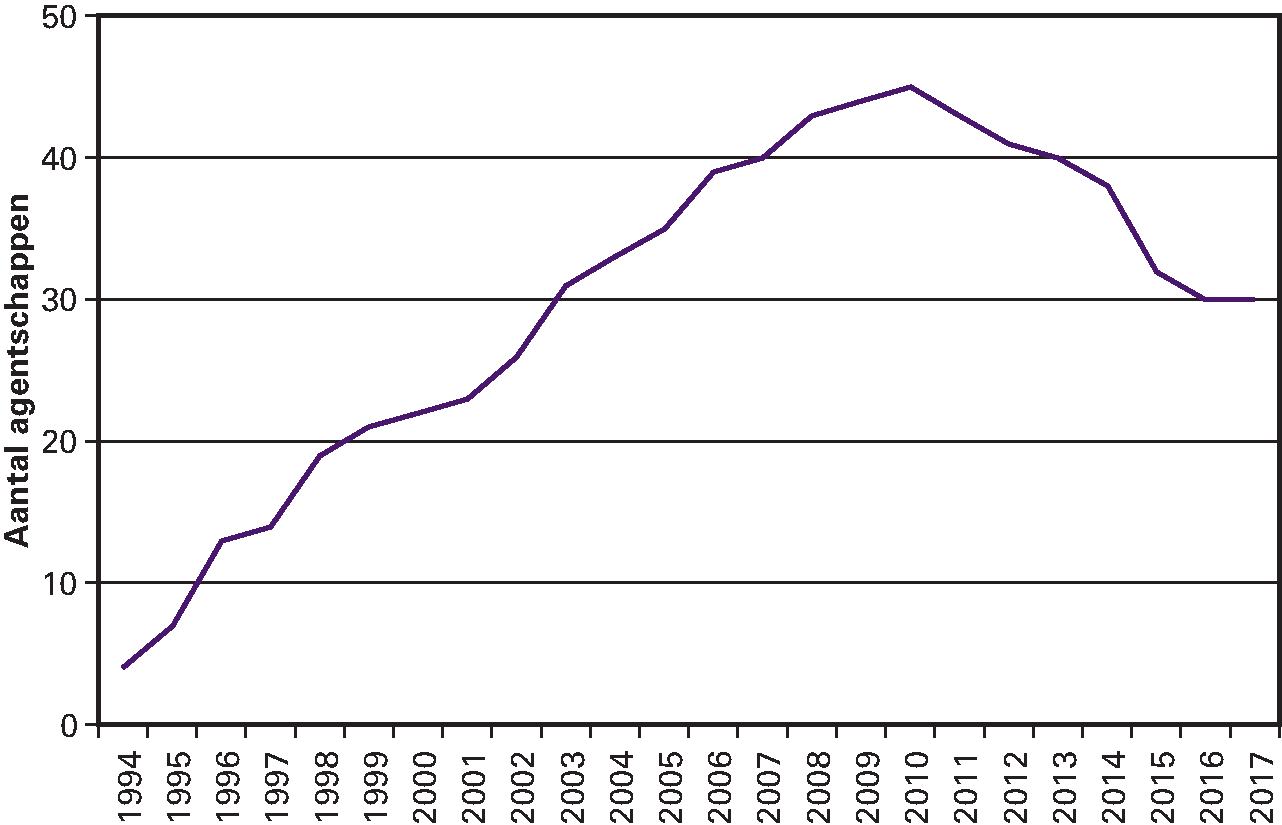

Het aantal agentschappen is van drie in 1994 uitgegroeid tot 30 agentschappen begin 2017. Deze agentschappen variëren in grootte, soms zijn zij uitvoerders van beleid en soms uitvoerders van bedrijfsvoeringstaken. Veel politieke wensen en keuzes van het regeerakkoord Rutte III belanden als taak bij één van de agentschappen. Agentschappen leveren daarmee een grote en belangrijke bijdrage aan de uitvoering van beleid. Het aantal agentschappen nam de laatste jaren af door samenvoegingen, opheffingen en bijvoorbeeld politieke keuzes zoals decentralisaties. In 2017 is het aantal agentschappen gelijk gebleven ten opzichte van 2016. Aan de hand van onderstaande tabellen en grafieken wordt de wereld van agentschappen nader in beeld in gebracht. Over 2017 is weer een dataset met informatie over balans, resultaat en fte’s van agentschappen in meerjarig verband als open data beschikbaar gesteld. Deze dataset is zowel in de vorm van een interactieve infographic, als in de vorm van een te downloaden bestand te raadplegen op https://www.rijksfinancien.nl/verzelfstandigingen/agentschappen

Ministeries en agentschappen

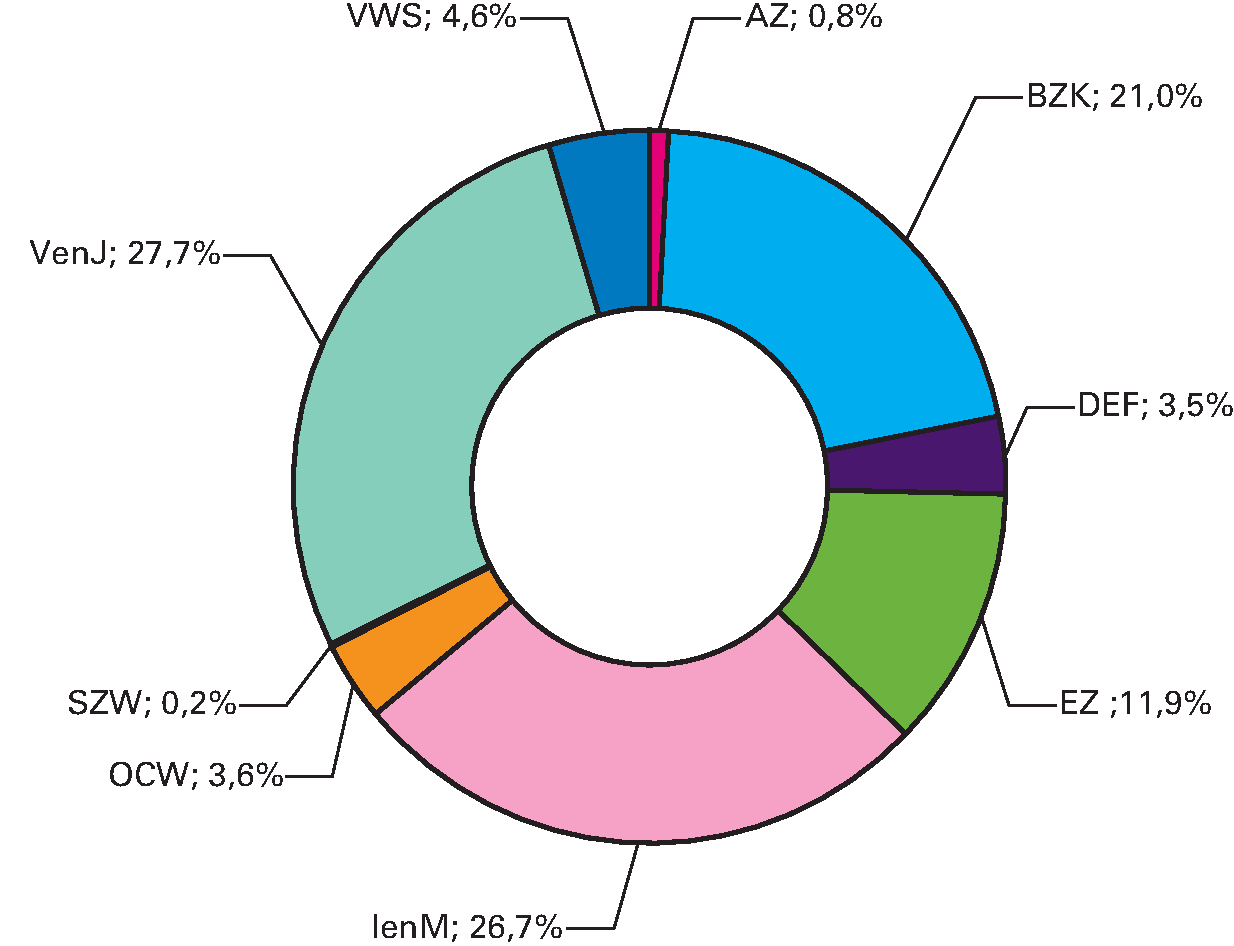

Kenmerkend voor agentschappen is dat er een resultaatgericht sturingsmodel bestaat waarbij de beleids-DG’s binnen de rijksoverheid of derden van buiten de rijksoverheid als opdrachtgever optreden, het agentschap als opdrachtnemer en in principe de secretaris-generaal als eigenaar. De verantwoordelijkheden die bij deze rollen behoren zijn vastgelegd in de Regeling agentschappen. Figuur 13.1 geeft de verdeling weer van de agentschappen naar de verschillende ministeries. In Tabel 13.6 is een lijst met verklarende afkortingen van de agentschappen opgenomen.

Figuur 13.1 Agentschappen per ministerie (stand per 1 januari 2017)

Figuur 13.2 historische ontwikkeling agentschappen 1994–2017

Ontwikkeling omzet agentschappen

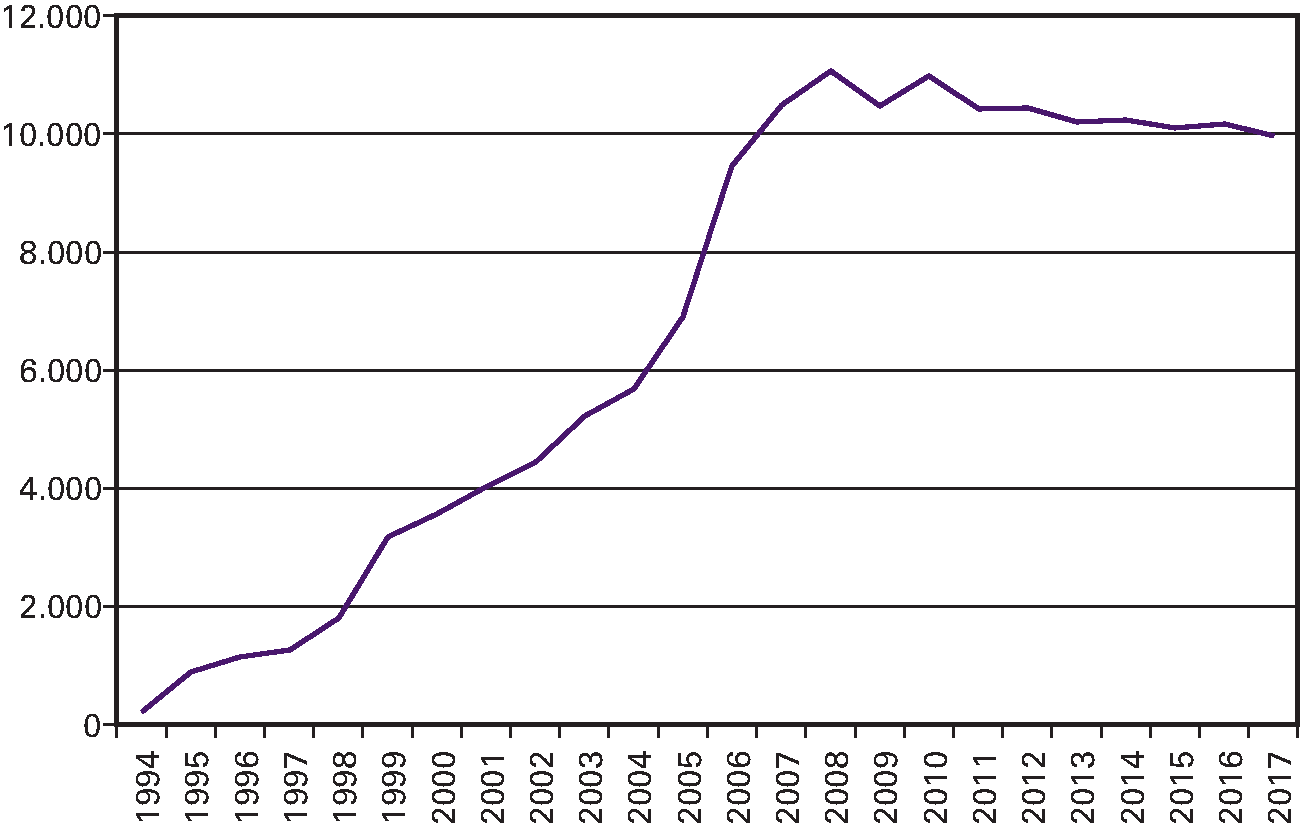

Agentschappen brengen voor hun producenten en diensten tarieven in rekening en genereren daarmee omzet. Deze omzet dient ter dekking van de kosten van de dienstverlening, onder meer voor personeel en materieel. Gekoppeld aan de groei van het aantal agentschappen vanaf 1994 is ook een groei in de totale omzet te zien in dezelfde periode. Na een flinke stijging van de omzet vlakt deze af en stabiliseert die in de laatste jaren. Deze ontwikkeling wordt weergegeven in Figuur 13.3. De omzet van alle agentschappen bij elkaar bedraagt ultimo 2017 9,7 miljard euro.

Figuur 13.3 Historische ontwikkeling omzet van agentschappen (1994–2017)

Omzet agentschappen per ministerie

De agentschappen Rijkswaterstaat (IenW), Dienst Justitiële Inrichtingen (J&V) en het Rijksvastgoedbedrijf (BZK)-vormen samen 56 procent van de totale omzet. Dit is tevens de verklaring voor de procentuele verschillen in omzet tussen departementen zoals is weergegeven in figuur 13.4. Het Ministerie van BZK heeft een groot aantal agentschappen dat tevens een shared service organisatie (sso) is, zoals P-Direkt, FMHaaglanden (FMH), Uitvoeringsorganisatie Bedrijfsvoering Rijk (UBR) en SSC-ICT. Deze agentschappen leveren vooral producten en diensten op het gebied van bedrijfsvoering.

Figuur 13.4 Omzet agentschappen per ministerie (in procenten van de totale omzet, ultimo 2017)

Omvang agentschap

Voor nieuw op te richten agentschappen geldt een instellingsvoorwaarde van een minimum omzetnorm van 50 miljoen euro. Een minimumomvang scherpt de afweging die steeds gemaakt moet worden, namelijk: instellen van een nieuwe zelfstandige organisatie, aansluiten bij reeds bestaande agentschappen of outsourcen.

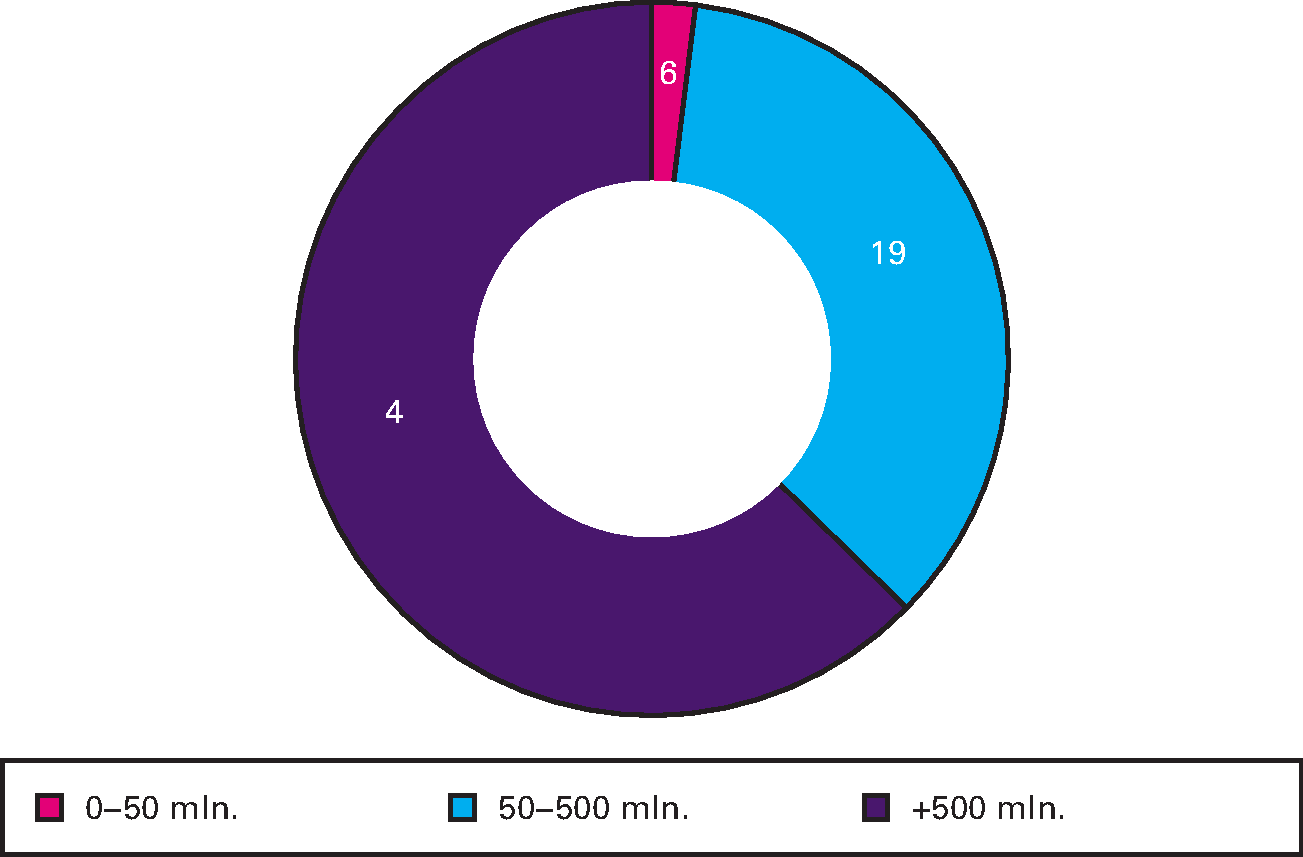

Er zijn grote en kleine agentschappen binnen de rijksoverheid terug te vinden. Dit wordt ook geïllustreerd aan de hand van Figuur 13.5. Deze figuur geeft het relatieve aandeel in de omzet per omzetcategorie van alle agentschappen weer waarbij ook het aantal agentschappen (tussen haakjes) wordt gepresenteerd.

Figuur 13.5 verdeling agentschappen per omzetcategorie

| Agentschap | Ministerie | Omzet (in miljoenen euro) | Aandeel in totale omzet |

|---|---|---|---|

| 1. RWS | IenM | 2.430 | 25% |

| 2. DJI | VenJ | 2.111 | 21% |

| 3. RVB | BZK/WenR | 1.087 | 11% |

| 4. RVO | EZ | 547 | 6% |

| 5.overige 26 | – | 3.717 | 38% |

| Totaal | 9.895 | 100% |

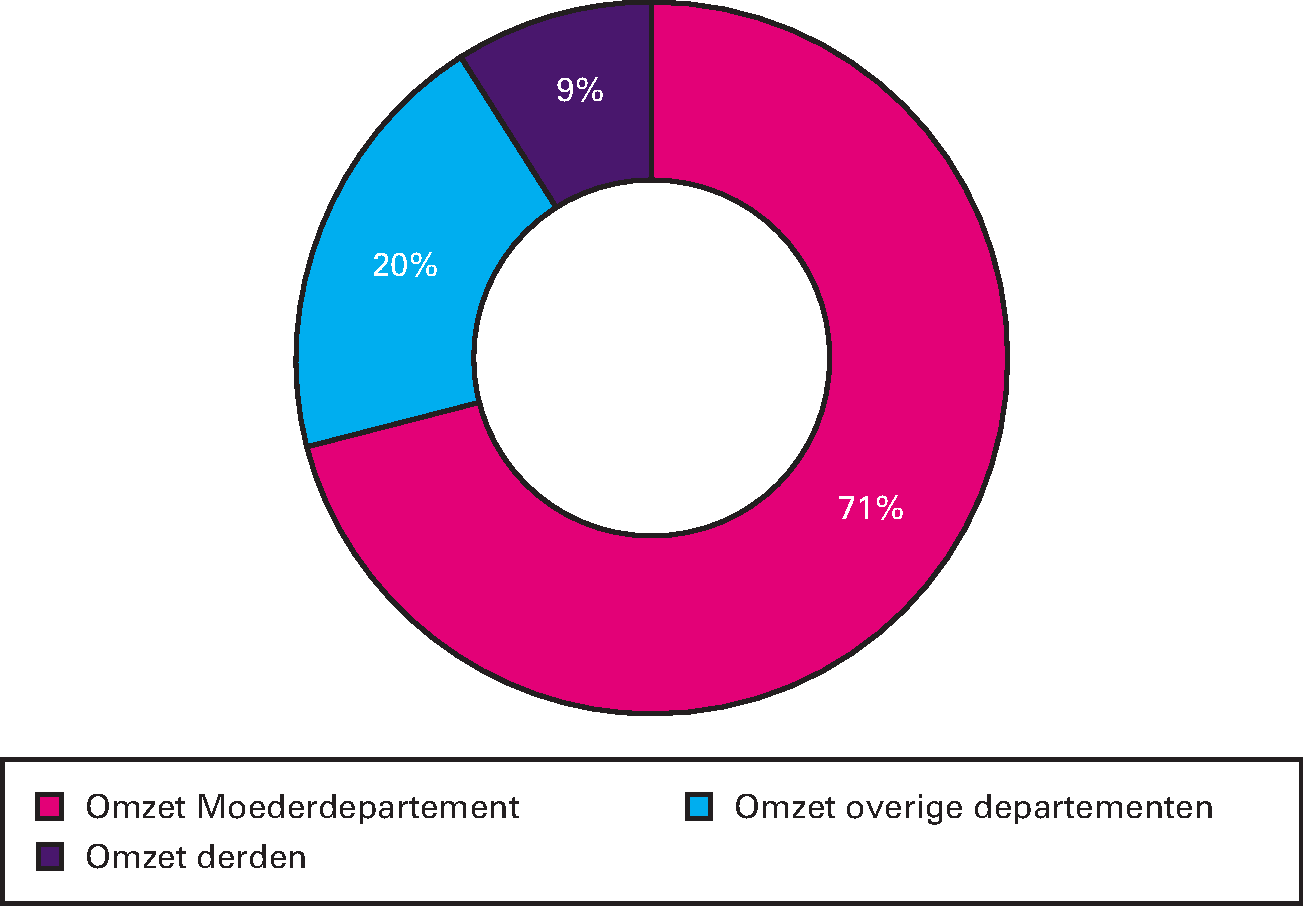

Deze omzet wordt aan de agentschappen verstrekt op basis van prestatieopdrachten en budgetten van opdrachtgevers. Deze opdrachtgevers bevinden zich met name binnen de rijksoverheid. De meeste omzet van agentschappen (72%) komt van de beleidsdirecties van het eigen departement, de zogenaamde omzet van het moederdepartement. Ongeveer 19% van de omzet komt bij andere departementen vandaan en 9% van de omzet is afkomstig van opdrachtgevers buiten het rijk (derden). Dit wordt weergegeven in Figuur 13.6.

Figuur 13.6 Herkomst omzet agentschappen (in procenten van de totale omzet, ultimo 2017)

Administratieve stelsels agentschappen

Er zijn twee soorten agentschappen mogelijk: verplichtingen-kasagentschappen en baten-lastenagentschappen. Beide soorten agentschappen beschikken over specifieke financiële faciliteiten, die aansluiten bij de eigen bewegingsruimte en vrijheid om beslissingen te nemen over de uitvoering.

Verplichtingen-kasagentschap

Het verplichtingen-kasstelsel is een begrotings- en verantwoordingsstelsel waarin de financiële verplichtingen die een agentschap aangaat en de kasuitgaven die een agentschap verricht geïntegreerd worden opgenomen. Het moment waarop een agentschap een verplichting aangaat of een geldbedrag feitelijk uitgeeft of ontvangt, is maatgevend voor opname in de begroting en de verantwoording. In principe werken deze agentschappen met hetzelfde verplichtingen-kasstelsel als ministeries dat ook gebruiken.

Baten-lastenagentschap

In 2017 voerden alle agentschappen het stelsel van baten en lasten. Het baten-lastenstelsel betekent concreet dat agentschappen werken met een stelsel van dubbel boekhouden, waarbij de balans en staat van baten en lasten met elkaar communiceren. De kenmerkende begrippen in de balans zijn activa oftewel bezittingen (zoals inventaris, voorraden of onderhanden werk) en passiva oftewel verplichtingen (zoals leningen, schulden en voorzieningen) en het eigen vermogen. In de staat van baten en lasten wordt gesproken over opbrengsten (baten), kosten (lasten) en nettoresultaat in plaats van ontvangsten en uitgaven zoals in het kasstelsel. Kosten en opbrengsten worden geregistreerd in verslagperiodes en opgenomen in de begrotingen en verantwoordingen over de verslagperiodes waarop zij tot stand zijn gekomen.

Eén van de kenmerken van het baten-lasten stelsel is het kunnen doen van investeringen (in vaste activa). De hieraan verbonden afschrijvingskosten worden doorberekend in de kostprijs. Deze kosten worden gespreid over de levensduur van de investering, in plaats van dat zij in één keer ten laste van het jaar komen waarin de investering is verricht. Dit gaat vooral op bij investeringen in vaste activa zoals bijvoorbeeld huisvesting.

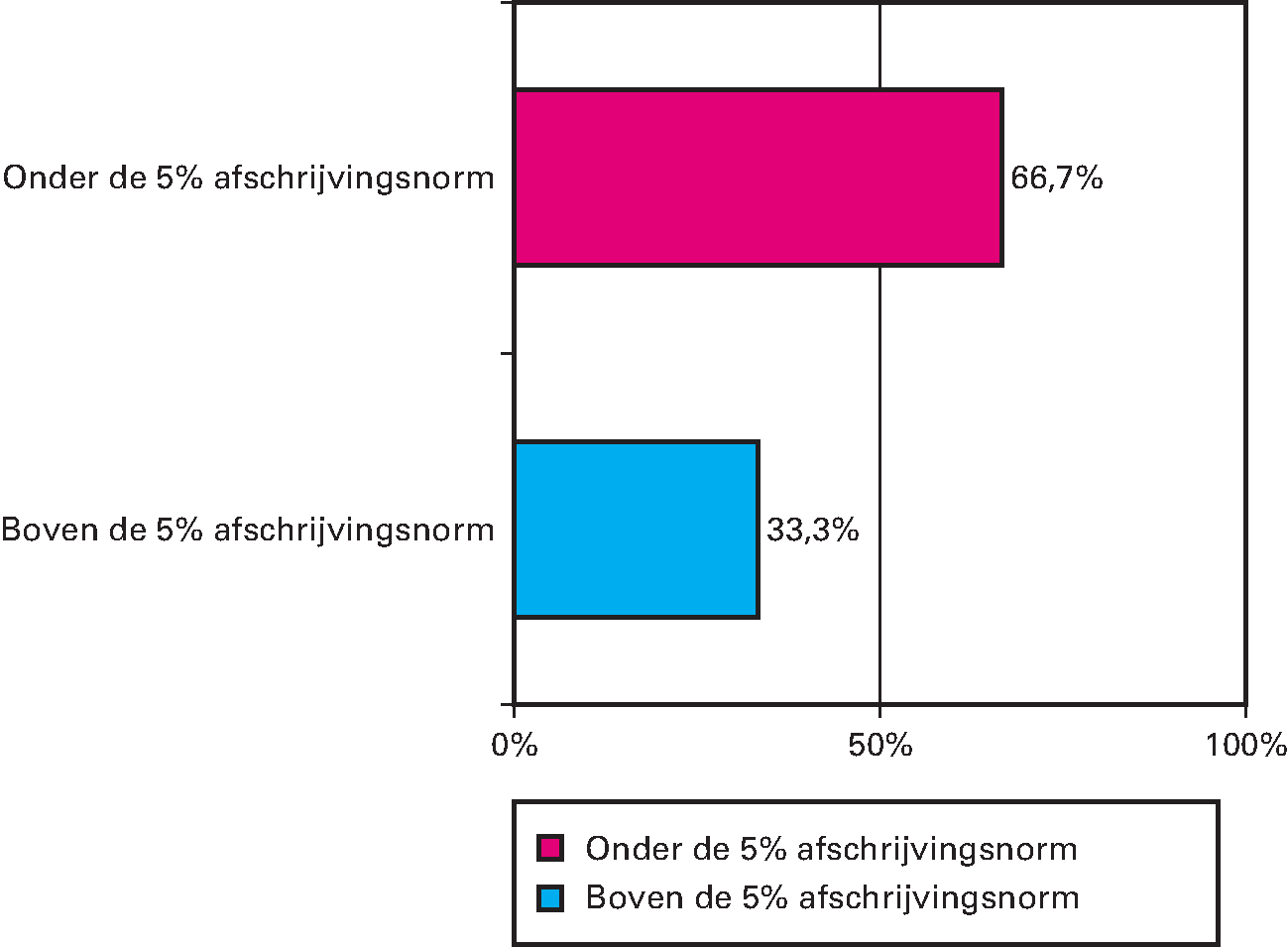

Geringe investeringen en afschrijvingskosten beperken voor agentschappen het nut van het voeren van een baten-lastenstelsel in afwijking van het verplichtingen-kasstelsel van het moederdepartement. Daarom is in de Regeling agentschappen een minimumnorm voor afschrijvingskosten opgenomen. Pas als de afschrijvingskosten meer dan 5% van de totale lasten bedragen, mogen nieuwe agentschappen werken met het baten-lastenstelsel. Figuur 13.6 laat zien dat 33,3% van de agentschappen deze norm haalt volgens de Regeling agentschappen.

Figuur 13.6 Afschrijving ten opzichte van de totale lasten (in procenten van totaal aantal agentschappen, ultimo 2017)

Balans

Tabel 13.3 geeft de totale balans van alle agentschappen bij elkaar weer. Ultimo 2017 bedroeg het totaal van alle bezittingen 17.7 miljard euro.

| Vaste activa | 6.942 | Exploitatiereserve | 296 | |

|---|---|---|---|---|

| Voorraden | 7.872 | Verplichte reserve | 134 | |

| Nog te ontvangen posten | 778 | Onverdeeld resultaat | 55 | |

| Liquide middelen | 2.158 | Voorzieningen | 281 | |

| Leningen FIN | 6.583 | |||

| Kortlopende schulden | 10.400 | |||

| 17.749 | 17.749 |

Staat van baten en lasten

In Tabel 13.4 wordt de cumulatieve staat van baten en lasten van alle agentschappen weergegeven. Ultimo 2017 waren de baten en de lasten nagenoeg in evenwicht. Dit past in het streven om kostendekkend te werken, waarbij door de agentschappen nagenoeg geen winst wordt gemaakt.

| Omzet moederdepartement | 7.098 | |

|---|---|---|

| Omzet overige departementen | 1.970 | |

| Omzet derden | 911 | |

| 9.976 | ||

| Overige baten | 201 | |

| Totaal baten | 10.180 | |

| Personele kosten | 4.357 | |

| Materiële kosten | 3.046 | |

| 7.403 | ||

| Afschrijvingskosten | 531 | |

| Overige lasten | 2.167 | |

| Totaal lasten | 10.101 | |

| Exploitatieresultaat | 79 |

| Jaar | Agentschap | Sturing | Bekostiging en doelmatigheid | Financieel beheer | € 50 mln omvangs-criterium | Overige aanbevelingen |

|---|---|---|---|---|---|---|

| 2012 | FMH | Rolverdeling (opdrachtgevers, opdrachtnemer en eigenaar) moet helder vastgelegd worden. | Het kostprijsmodel dient verder vereenvoudigd te worden t.b.v. transparantie naar de opdrachtgevers en om effectiever te sturen op doelmatigheid. | – | – | – |

| 2012 | CIBG | – Eigenaar: geef meer inzicht in het besluitvormingsproces rondom tarieven. – Opdrachtgevers: maak heldere (meerjarige) financiële afspraken met het CIBG voordat een taak of project wordt gestart of het boekjaar begint. – Stel een opdrachtgeversberaad in waaraan alle opdrachtgevers deel moeten nemen. – Opdrachtnemer: zorg ervoor dat CIBG beter in control is. – professionaliseer het inhuizen van nieuwe taken en zorg voor één aanspreekpunt voor opdrachtgevers. | – Standaardiseer processen en systemen veel meer. – Maak doelmatigheid een belangrijk onderdeel van de centrale sturing. Ontwikkel hiervoor eenduidige prestatie-indicatoren. – Ontwikkel een toekomstvast kostprijsmodel en houd dit daarna voor meerdere jaren constant. – Neem als uitgangspunt dat de dienstverlening tegen een reële kostprijs wordt geleverd, zoveel mogelijk op basis van p x q. – Maak meer gebruik van gegevens uit benchmarks om de doelmatigheid(sontwikkeling) van het CIBG aan te tonen. | Maak met de opdrachtgevers afspraken over aanvullende maatregelen in het kader van de informatiebeveiliging bij uitbestede ICT-taken (TPM-toetsen). | Maak een keuze tussen: – uithuizen taken die niet binnen de focus als registerautoriteit vallen; of – het CIBG wordt dé uitvoerder van VWS. | – |

| 2012 | IVW/ILT | – Noodzakelijk elkaar aan te spreken op de invulling van rollen en verantwoordelijkheden. | – Meer zakelijkheid en elkaar aanspreken op doelmatigheid. – Meer transparantie nodig om scherp inzicht te krijgen in waar de inspectie staat op het gebied van doelmatigheid. | – | – | Afgesproken dat IVW/ILT over 2 jaar opnieuw wordt getoetst aan agentschapscriteria. TK 2012–2013 30 873 nr. 4 |

| 2013 | DRZ | – Intensiveer het contact tussen de eigenaar en de grootste opdrachtgevers. – Versterk de ambassadeursrol van de eigenaar. | Ontwikkel binnen de ruimte die het verplichtingen-kasstelsel biedt een eenduidig vormgegeven bekostigingsmodel voor de verschillende taken/producten van DRZ | Neem in alle meerjarige afspraken tussen opdrachtgevers en opdrachtnemer een risicoparagraaf op. | Herpositioneer DRZ uiterlijk per 1 januari 2015 als regulier dienstonderdeel van een ministerie. | TK 2012–2013 28 737 nr. 23 |

| 2013 | Logius | – Maak heldere afspraken over de rolverdeling, de opdrachtuitvoering en de inhoud van de rapportages daarover. – Leg de verschillende rollen goed vast zodat ze minder persoonsafhankelijk worden. – Logius gaat over het «hoe», de opdrachtgever over het «wat». Spreek duidelijk af op welke terreinen de opdrachtgevers / eigenaar invloed willen op het «hoe». | Investeer in heldere uitleg en transparantie over kostprijsmodel en tariefwijzigingen. Maak het simpeler. | – | – | |

| 2013 | Justis | – Beleg het eigenaarschap bij de SG of de pSG. – Leg de vormgeving van het externe sturingsmodel formeel vast. | Maak in de reguliere managementrapportages de doelmatigheidsontwikkeling expliciet zichtbaar. | Justis dient binnen een overgangsperiode van twee boekjaren de transitie maken naar een VK-agentschap. | Stel het besluit of Justis als agentschap kan voortbestaan uit tot 2015 en laat de ministers van VenJ en Financiën dan opnieuw een (deel)doorlichting uitvoeren waarin o.m. het omvangscriterium centraal staat. | Laat Justis zich de komende jaren nog meer profileren als nationale screeningsautoriteit. |

| 2013 | AT | – Vul het opdrachtgeverschap van de toezichtstaak helder in en maak hierbij onderscheid in systeem-verantwoordelijkheid en uitvoerings-verantwoordelijkheid. – Leg de behartiging van de belangen van de gebruikers / vergunninghouders expliciet bij de eigenaar neer. | – Verbeter de managementrapportage en breng actieve sturing op doelmatigheid aan door kengetallen en prestatie-indicatoren op te nemen en actief te monitoren. – Voer klanttevredenheidsonderzoeken vaker uit. – Volg de aanbevelingen uit de Gatewayreview op. – Pas het kostprijsmodel op zo aan dat er een transparante toerekening van kosten aan eindproducten plaatsvindt. – Zorg er voor dat verrekening met de vergunninghouders jaarlijks plaatsvindt. | Maak op basis van de hernieuwde business case KoBra een duidelijk onderscheid tussen activeerbare kosten en kosten van onderzoek. | – | |

| 2013 | IND | Beleg het eigenaarschap van de IND bij de SG en het opdrachtgeverschap bij de DGVZ. | Breid de huidige marginale kostprijzen uit met componenten uit de lumpsumvergoeding zodat wordt toegerekend naar meer integrale kostprijzen die beter vergelijkbaar zijn. | – | – | – |

| 2014 | RIVM | – Treed als eigenaar nadrukkelijker op de voorgrond bij het ontstaan van problematiek in de relatie tussen opdrachtgever en opdrachtnemer. Betrek als eigenaar de opdrachtgevers bij de start van ontwikkelingen die van invloed zijn op de uitvoering van hun opdrachten. | – Herijk de doelmatigheidsindicatoren. Kwantificeer waar mogelijk de doelmatigheid in termen van kwaliteit (o.a. klanttevredenheid) en productiviteit (o.a. kosten per FTE en % overhead). – Onderzoek de mogelijkheden voor het aanhouden van een kleinere en daarmee doelmatigere voorraad vaccins. Onderzoek de mogelijkheden om vaccins in consignatie te stellen of op basis van contractuele afspraken anderszins op afroep beschikbaar te maken. – Kom tot een structurele oplossing voor de opslagtarieven (i.r.t. labstrategie en kostprijsmodel). | – De uitzondering op het eigen vermogen wordt vanaf het boekjaar 2013 niet langer gecontinueerd. – Eigenaar wordt geadviseerd om het eigen vermogen af te bouwen tot het maximum toegestane eigen vermogen. | ||

| 2014 | CJIB | – Beleg het eigenaarschap van het CJIB bij de SG en het opdrachtgeverschap bij de DGJS. – Stel gezamenlijk als eigenaar, opdrachtgevers bij VenJ en opdrachtnemer voor de nieuwe cyclus van 2015 convenanten op tussen eigenaar – CJIB en opdrachtgevers – CJIB. | – Ontwikkel als CJIB samen met de opdrachtgevers en eigenaar binnen 1 jaar een beperkte set van doelmatigheidsindicatoren die zowel intern als extern wordt gebruikt voor sturing op doelmatigheid. – Beperk als opdrachtgevers de bekostiging op basis van input of projecten tot het minimum en baken deze in tijd voldoende af. | – Voer als CJIB vanaf 2016 een volledig P x Q model voor alle type incasso opdrachten, zodat op een eenduidige wijze de bekostiging van het CJIB tot stand komt. – Gebruik 2014 en de eerste helft van 2015 om als CJIB het kostprijsmodel te herijken, waarbij een kanteling van product naar procesniveau wordt gerealiseerd. | ||

| 2014 | DJI | – Breng binnen een jaar een verdergaande scheiding aan tussen de rollen van eigenaar en opdrachtgever. Hierbij wordt het eigenaarschap verlegd van de huidige positie bij de DGJS. – Breng het interne sturingsmodel op orde. – Beleg een opdrachtgeversoverleg met beide VenJ opdrachtgevers en herzie de opdrachtgeversconvenanten. | – Creëer meer aandacht voor doelmatigheid door binnen een jaar te komen tot een beperkte set doelmatigheidsindicatoren. – Opdrachtgevers dienen meer op kostprijzen en minder op input te sturen. Daarnaast dient de producten- en dienstencatalogus te worden geactualiseerd. | – In navolging op het interne sturingsmodel dient DJI in overleg met eigenaar en FEZ tot een vereenvoudigde interne administratie te komen. – Blijf nut en noodzaak volgen van het voeren van een baten-lasten stelsel. In het geval van een natuurlijk moment om een stelselwijziging door te voeren, wordt samen met het Ministerie van Financiën opnieuw bezien hoe het gebruik van het baten en lastenstelsel is. | – Stel, gezien de aard en omvang van deze aanbevelingen, in overleg met opdrachtgevers, DJI en de SG binnen een halfjaar een actieplan op, waarin de acties worden belegd en uitgezet in de tijd. | |

| 2014 | ASZW | – Herijk de convenanten tussen eigenaar, opdrachtgevers en het agentschap en beleg vanaf 2015 een opdrachtgeversoverleg. | – Creëer meer aandacht voor doelmatigheid naast kwaliteit van de uitvoering. – Ontwikkel doelmatigheidsindicatoren en neem in het jaarplan 2015 streefwaarden op. – Ontwikkel in 2015 een producten en dienstencatalogus (PDC) en kom tot productprijzen. – Elimineer risicomarges en kortingen in het kader van het eigen vermogen als onderdeel van de tariefsberekening. – Heroverweeg de huidige uurtariefberekening om te vormen tot een integraal kostprijsmodel, met waar mogelijk inbegrip van de out of pocket kosten. | – Herijk samen met de directeur FEZ de taken en verantwoordelijkheden in het kader van de eigenaarsondersteuning. | – Stel in 2015 een meerjaren visie en strategie op waarlangs de toekomst van AGSZW kan worden vormgegeven. | |

| 2015 | aCBG | – Stel een convenant op waarin helder de verschillende taken, verantwoordelijkheden en onderlinge werkafspraken van eigenaar, opdrachtgever en opdrachtnemer worden omschreven | – Onderzoek of werkprocessen efficiënter kunnen worden ingericht. Formuleer een kwantitatieve doelmatigheidsdoelstelling. – Voer als eigenaar nog dit jaar een onderzoek uit naar een geschikt kostprijsmodel op basis van reële kosten. | – Het blijven volgen door de eigenaar van nut en noodzaak van een baten-lastenstelsel. Bij een natuurlijk moment om een stelselwijziging door te voeren bezien of het gebruik van het baten-lastenstelsel kan worden gecontinueerd. | ||

| 2015 | DUO | – Formuleer met DUO en een aantal opdrachtgevers een gedragen toekomstvisie over de taken en de rol van DUO. – Professionalleer zowel binnen als buiten OCW de opdrachtgeversrol door een sterke en kritische vraagarticulatie te organiseren. | – Maak per OW 2016 meer gebruik van al beschikbare prestatie-indicatoren die dienen als graadmeter voor de ontwikkeling van de doelmatigheid. – Maak in de MA 2016 inzichtelijk hoe de overheadkosten worden toegewezen en gebruik deze als doelmatigheidsindicator. – Herzie de bekostiging van het basiscontract gebaseerd op het Light-model. | – Maak meer gebruik van de mogelijkheden van het baten-lastenstelsel en kom tot meer integrale kostprijzen. | ||

| 2015 | KNMI | – Vul het opdrachtgeverschap professioneler in en maak gebruik van vraagsturing. – Richt één (strategisch) opdrachtgeversberaad in voor zowel interne als externe opdrachtgevers. | – Stel een transparant kostprijsmodel op dat rekening houdt met diverse manieren van bekostiging van KNMI. – Ontwikkel indicatoren die de doelmatigheidsontwikkeling van het KNMI inzichtelijk maken voor meerjarig gebruik. | – Maak bij VJN 2016 de middelen aardobservatie in begroting expliciet zichtbaar als agentschapbijdrage programma KNMI. – Kom tot een gezond financieel beheer door SMART aanpassingen te formuleren. – Maak gebruik van de leenfaciliteit bij het Ministerie van Financiën indien investeringen of herfinanciering van duurzame activa. | – | |

| 2015 | NFI | – Breng een scheiding aan tussen rollen van eigenaar en opdrachtgever. Hierbij wordt het eigenaarschap verlegd van de huidige positie bij DGRR. – Herijk de convenanten zodat governance-afspraken ook in opzet goed geborgd zijn en neem daarin de hernieuwde governance-afspraken op. | – Zorg dat de uitputting van de SLA centraal inzichtelijk is voor een optimale benutting van de capaciteit. – Vereenvoudig het kostprijsmodel en stuur als eigenaar meer op kostprijzen en minder op input. – Creëer meer aandacht voor doelmatigheid en kom tot doelmatigheidsindicatoren. | – Zorg voor voldoende capaciteit om de verbeterplannen op het gebied van de bedrijfsvoering tot uitvoering te brengen. | – | |

| 2015 | UBR | – Onderzoek de mogelijkheden voor een herordening van UBR en haar onderdelen buiten het agentschap. – Sluit een eigenaarsconvenant. – Onderzoek jaarlijks of de omvang en samenstelling van aanbod van UBR nog aansluit op de vraag en geef opties tot versobering aan. | – Focus op financiële problematiek en breng besparingen in kaart. – Ontwikkel een nieuw kostprijsmodel met uitsluitend onvermijdbare kosten. – Ontwikkel indicatoren die de doelmatigheidsontwikkeling van UBR inzichtelijk maken voor meerjarig gebruik. | – Maak de transitie naar een kas-verplichtingen agentschap. | – | |

| 2016 | DICTU | – Bezie de governance-structuur van DICTU voor verdergaande scheiding tussen eigenaar en opdrachtgever. – Organiseer één bestuurlijk overleg met zowel interne als externe opdrachtgevers en eigenaar. – Zorg dat DICTU intern een centrale regievoering heeft op aannemen van opdrachten. | – Ontwikkel binnen jaar een kostprijsmodel. – Zorg ervoor dat DICTU jaarlijks in zijn begroting rekening houdt met ontwikkelingen die kosten beïnvloeden. – Ontwikkel indicatoren op grond waarvan eenduidiger kan worden vastgesteld wat de doelmatigheid van uitvoering is en hoe deze zich ontwikkelt. | – Zet de ingezette weg van verbeteringen in het financieel beheer voort. Formuleer doelstelling SMART en controleer periodiek. | – | |

| 2016 | NA | – Stel een eigenaar- en opdrachtgeversconvenant op en beleg hierin formeel de rollen. Wijs hierin tevens een formele beleidsopdrachtgever – die ook budgethouder is – aan voor de wettelijke taken van het NA. | – Stel een integrale kostprijs op voor de wettelijke taken. – Beoordeel over twee jaar de doelmatigheidsindicatoren. – Voorzie erin dat projectfinanciering vanuit de opdrachtgevers op basis van liquiditeitsbehoefte gebeurt en bouw de huidige voorziening op de balans af. | – Borg de kwaliteit van de financiële functie, nu en in de toekomst, door onder andere het vastleggen van procesbeschrijvingen. – Maak als NA meer gebruik van de mogelijkheden van het baten-lastenstelsel. Wanneer de komende twee jaar de afschrijvingskosten niet stijgen, stap dan over op een kas-verplichtingenstelsel. | – | |

| 2016 | RWS | – Richt de informatie-voorziening van RWS naar de opdrachtgevers zo in dat opdrachtgevers de mogelijkheid hebben om te prioriteren tussen de inzet van de hen ter beschikking staande middelen en de kwaliteit van de dienstverlening door RWS. – Herijk de convenanten en managementafspraken. Zorg hierbij dat de formele afspraken de werkelijke situatie weerspiegelen. | – Bepaal welke informatie het beste inzicht geeft in de wensen van externe partijen als de AR met expliciete aandacht voor het areaal in beheer (actueel, betrouwbaar, compleet) en de bijdrage van assetmanagement aan betrouwbare begrotingsramingen. – Bestendig de onderbouwing van de benodigde capaciteit en de gebruikte normen en rekenregels. Evalueer de werking hiervan over in 2018. – Kom tot een beperkte en bruikbare set doelmatigheidsindicatoren. | – Verbeter de aansluiting van de baten-lastenparagraaf met de begroting en fondsen van het Ministerie van IenM, maar deze beter inzichtelijk. – Heroverweeg de grens van € 30 mln. die nu leidend is voor de keuze binnen RWS voor het hanteren van het kas-verplichtingenstelsel of het baten-lastenstelsel binnen. | – | |

| 2017 | NVWA | – Richt een bestuurlijk overleg NVWA in onder voorzitterschap van de eigenaar met daarin de opdrachtgevers van VWS en EZ. Laat dit overleg waar mogelijk aansluiten op de begrotingscyclus. En bezie hierbij de inrichting van de rol en taken van de eigenaar(sondersteuning). | – Neem alle kosten op in het kostprijsmodel van de NVWA, zodat de tarieven gebaseerd zijn op integrale kosten. – Ontwikkel met het huidige kostprijsmodel als basis, als opdrachtgevers en NVWA, vereisten aan sturingsinformatie als onderdeel van de voortgangsrapportages. Bouw daarbij voort op de al bestaande (MCS)-rapportages. – Stel in overleg met de eigenaar en opdrachtgevers doelmatigheidsindicatoren vast, waarmee op output en outcome gestuurd kan worden. | – Ga als NVWA door op de ingezette weg en blijf als eigenaar en NVWA aandacht houden voor de vorderingen op het gebied van de financiële functie en het financieel beheer van de NVWA. | – | – |

| 2017 | Paresto | – Leg in een convenant afspraken vast over taak-, risico- en verantwoordelijkheidsverdeling, escalatie en informatie over de opbouw van het kostprijsmodel. – Organiseer één bestuurlijk overleg met zowel Paresto, de opdrachtgever, kaderstellers en eigenaar dat aansluit bij de begrotingscyclus. | – Herzie het huidige kostprijsmodel en kom tot een meer integrale kostprijs. Leg dit kostprijsmodel vervolgens formeel vast. | – | – Maak uiterlijk in 2019 de transitie naar een verplichtingen-kasadministratie. | – |

| 2017 | P-Direkt | – De eigenaar voelt zich verantwoordelijk voor het sturingsmodel en zorgt voor grotere consistentie en kracht in het voorzitterschap van het BO door bijvoorbeeld het verbeteren van de agendasetting van het BO. – Bespreek de operationele onderwerpen in afzonderlijke overleggen, buiten het BO. In het BO komen de strategische besluiten aan bod die vervolgens weer praktisch worden doorvertaald naar de overleggen. – Werk aan de versterking van de rolinvulling door de deelnemers in het BO, bijvoorbeeld door een workshop «appeltje-eitje» te organiseren. | – Actualiseer dit jaar nog de beschrijving van het kostprijsmodel naar de huidige praktijk en kijk hierbij naar de voornaamste cost drivers. Neem alleen toerekenbare kosten op in het tarief. Leg een sterkere relatie tussen bekostiging en kwaliteit bijvoorbeeld door dashboard en tarievennota nadrukkelijker aan elkaar te verbinden. Leg dit document voor aan het Bestuurlijk Overleg. – De centraal opdrachtgever brengt in 2017 per afnemer in kaart hoe het volume afgenomen diensten afwijkt in 2015 en 2016 en beziet of het op grond van de bestaande spelregels «structurele meerkosten kan verhalen bij de vervuiler» – De consequenties van BZK beleid of andere relevante besluitvorming voor de tarieven van SSO’s wordt eerder en zo goed mogelijk in beeld gebracht. Deze kennis wordt gedeeld met de relevante actoren binnen het departement zodat zij meer tijd hebben om deze in te passen. – De tijdswinst die wordt behaald door de gesprekken over de tarieven naar het voorjaar (t-1) te verplaatsen, wordt gebruikt om in het Bestuurlijk Overleg ook het gesprek te voeren over hoe – indien aan de orde – de kwaliteit bijgesteld kan worden om tariefstijgingen op te vangen. P-Direkt doet hiervoor voorstellen. | – Start op korte termijn de gesprekken met de eigenaar en vervolgens het Bestuurlijk Overleg over een investeringsplan voor de komende jaren. Deze aanbeveling heeft sterke samenhang met de andere aanbevelingen omdat het keuzes impliceert rondom het kostprijsmodel en het gewenste kwaliteitsniveau van de dienstverlening. | – | |

| 2017 | Nea | – Vernieuw de managementafspraken en pas de convenanten aan op de eventuele vernieuwde taak-, risico- en verantwoordelijkheidsverdeling. | – Herzie het huidige kostprijsmodel op basis van de nieuwe productgroepen. Leg dit kostprijsmodel vervolgens formeel vast en borg dat de bekostiging gekoppeld is aan prestaties. – Werk met nieuwe doelmatigheidsindicatoren, die onder meer uit het kostprijsmodel volgen. Stel deze in overleg met opdrachtgevers en eigenaar vast. | – Neem als NEa nu geen stappen richting verplichtingen-kasstelsel. Bekijk na de kabinetsreactie (uiterlijk in 2020) op het rapport van de Adviescommissie Verslaggevingsstelsels rijksoverheid of een overgang naar een kasstelsel alsnog opportuun is. | – | |

| Startende doorlichtingen 2018 | – | |||||

| Vindplaats gepubliceerde doorlichtingsrapporten: http://www.rijksoverheid.nl/onderwerpen/rijksoverheid/agentschappen. | ||||||

| Ministerie van Algemene Zaken (AZ) | |

| DPC | Dienst Publiek en Communicatie |

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK/WenR) | |

| RvIG | Rijksdienst voor Identiteitsgegevens |

| DHC | De Huurcommissie |

| UBR | Uitvoeringsbedrijf Bedrijfsvoering Rijk |

| Logius | |

| SSC-ICT | Shared service center ICT |

| P-Direkt | |

| FMH | FM Haaglanden |

| RVB | Rijksvastgoedbedrijf |

| Ministerie van Defensie (DEF) | |

| DTO | Defensie Telematica Organisatie |

| Paresto | |

| Ministerie van Economische Zaken (EZ) | |

| AT | Agentschap Telecom |

| RVO | Rijksdienst voor Ondernemend Nederland |

| NVWA | Nederlandse Voedsel en Warenautoriteit |

| DICTU | Dienst ICT Uitvoering |

| Ministerie van Infrastructuur en Milieu (IenM) | |

| NEa | Nederlandse Emissieautoriteit |

| ILT | Inspectie Leefomgeving en Transport |

| KNMI | Koninklijk Nederlands Meteorologisch Instituut |

| RWS | Rijkswaterstaat |

| Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) | |

| DUO | Dienst Uitvoering Onderwijs |

| NA | Nationaal Archief |

| Ministerie van Sociale Zaken en Werkgelegenheid (SZW) | |

| ASZW | Agentschap SZW |

| Ministerie van Veiligheid en Justitie (VenJ) | |

| DJI | Dienst Justitiële Inrichtingen |

| IND | Immigratie- en Naturalisatiedienst |

| Justis | |

| NFI | Nederlands Forensisch Instituut |

| CJIB | Centraal Justitieel Incassobureau |

| Ministerie van Volksgezondheid, Welzijn en Sport (VWS) | |

| CIBG | |

| aCBG | College ter Beoordeling van Geneesmiddelen |

| RIVM | Rijksinstituut voor Volksgezondheid en Milieu |