Downloads

Gerelateerde visual

Financiën

AAN de voorzitters van de Eerste en Tweede Kamer van de Staten-Generaal

Hierbij bied ik, mede namens de Staatssecretaris van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IXB) over het jaar 2011 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2011 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. Het Financieel jaarverslag van het Rijk over 2011;

b. Het voorstel van de slotwet over 2011 dat met het onderhavige jaarverslag samenhangt;

c. Het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. De verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2011 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2011 alsmede met betrekking tot de Saldibalans van het Rijk over 2011 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Financiën, J. C. de Jager

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de minister van Financiën.

Algemeen

De begrotingshoofdstukken IXA (Nationale Schuld) en IXB (Financiën) en BTW-Compensatiefonds omvatten het beleidsterrein van het ministerie van Financiën. In de jaarverslagen worden de gerealiseerde beleidsdoelen, instrumenten en de ingezette middelen ten opzichte van de ontwerpbegroting 2011 verantwoord.

Dit jaarverslag heeft betrekking op IXB. De focus ligt op beleidsmatige hoofdpunten. Waar relevant wordt verwezen naar Kamerstukken. Voor een toelichting op de belastingontvangsten wordt verwezen naar het Financieel Jaarverslag van het Rijk.

De IXB-beleidsartikelen (paragrafen 4.1 t/m 4.5, 4.7 en 4.8) en niet-beleidsartikelen (paragrafen 5.1 en 5.2) zijn de volgende:

4.1 Belastingen

4.2 Financiële markten

4.3 Financieringsactiviteiten publiek-private sector

4.4 Internationale financiële betrekkingen

4.5 Exportkredietverzekering en investeringsgaranties

4.7 Beheer materiële activa

4.8 Begrotingsbeleid

5.1 Algemeen

5.2 Nominaal en onvoorzien.

Opbouw van het jaarverslag

Na het deel Algemeen, aanbieding van het jaarverslag/dechargeverlening en leeswijzer, paragrafen 1 en 2, bestaat de kern van het jaarverslag uit het Beleidsverslag (paragrafen 3 t/m 6) en de Jaarrekening (paragrafen 7 t/m 10). Tot slot zijn 2 bijlagen opgenomen.

In paragraaf 3 wordt ingegaan op de kredietcrisis en de beleidsprioriteiten uit de beleidsagenda van de ontwerpbegroting IXB over 2011.

Paragraaf 4 bevat de beleidsartikelen, bestaande uit 3 paragrafen:

– Algemene beleidsdoelstelling;

– Budgettaire gevolgen van beleid en een financiële toelichting, waarin opmerkelijke verschillen tussen ontwerpbegroting en realisatie worden toegelicht. Dit betreft de toelichting op de verantwoordingsstaat uit de jaarrekening;

– Operationele doelstellingen. In de beleidsmatige (niet-financiële) toelichting wordt, waar relevant, nader ingegaan op de belangrijkste beleidsresultaten en op opmerkelijke verschillen ten opzichte van de ontwerpbegroting.

In paragraaf 5 komen de niet-beleidsartikelen aan bod. Paragraaf 6 is de bedrijfsvoeringsparagraaf. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van de opmerkelijke zaken in de bedrijfsvoering, mede gebaseerd op risico-analyse. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage echter alle onderdelen worden verplicht vermeld, ook wanneer zich geen noemenswaardige bevindingen hebben voorgedaan.

De Jaarrekening bestaat uit paragraaf 7 verantwoordingsstaten IXB, Domeinen Roerende Zaken (DRZ) en Rijksvastgoed- en ontwikkelingsbedrijf (RVOB), paragraaf 8 saldibalans, paragraaf 9 baten-lastendienst DRZ en RVOB en in paragraaf 10 staat informatie omtrent de topinkomens. Bijlage 1 bevat een overzicht van zelfstandige bestuursorganen (ZBO's) en rechtspersonen met een wettelijke taak (RWT's) waarvoor Financiën beleidsmatig verantwoordelijk is. In bijlage 2 staat informatie betreffende de externe inhuur.

Het beleidsverslag bevat financiële en niet-financiële gegevens. Deze zijn aan verschillende kwaliteitsnormen onderhevig.

Groeiparagraaf1:

In de bedrijfsvoeringsparagraaf wordt expliciet vermeld of er is afgeweken van artikel 3, eerste lid van de Instructie rijksdienst bij aanschaf ICT-diensten of ICT-producten.

In dit beleidsverslag wordt een overzicht gegeven van de maatregelen die door het ministerie van Financiën zijn genomen bij het bestrijden van de kredietcrisis, de landencrisis en het bewaken van de stabiliteit op de financiële markten. Daarnaast wordt in deze paragraaf ingegaan op de voortgang en ontwikkelingen ten aanzien van deze maatregelen. Tevens wordt ingegaan op de beleidsprioriteiten van de ontwerpbegroting van het ministerie van Financiën voor 2011. In paragraaf 3.2 is een tabel met toelichting opgenomen met daarin per beleidsprioriteit informatie over hoofddoelstelling en prestaties.

Inleiding

Als gevolg van de kredietcrisis en de daarop volgende Europese schuldencrisis zijn door de Minister van Financiën diverse maatregelen getroffen om de financiële stabiliteit binnen en buiten Nederland te borgen. Deze maatregelen hebben hun weerslag gevonden in verschillende beleidsartikelen van de begrotingen van het ministerie van Financiën. In de tabel hieronder wordt een totaalbeeld gegeven van de verschillende maatregelen, de budgettaire consequenties en de vindplaatsen ervan in de jaarverslagen. Tevens wordt hierbij ten aanzien van het jaar 2011 ingegaan op de ontwikkelingen en de mate van doelbereiking met betrekking tot deze maatregelen.

Conform de toezegging aan de Tweede Kamer (21 december 2011) zal de Minister van Financiën in het Financieel Jaarverslag van het Rijk 2011 (FJR) ingaan op de budgettaire gevolgen van buitengewone monetaire operaties die door het Europees Stelsel van Centrale Banken (ESCB) zijn uitgevoerd.

| In € mln. 1 | 2008 | 2009 | 2010 | 2011 | Artikel | |

|---|---|---|---|---|---|---|

| A. Verwerving Fortis/RFS/AA en transfer FBN/AA naar ABN AMRO Group N.V. | ||||||

| 1 | Deelneming Fortis/AA | 16 800 | 1 350 | –18 150 | Saldibalans | |

| 2 | Verwerving belang RFS/AA | 6 540 | –6 540 | Saldibalans | ||

| 3 | Verkoop FCI | –350 | Saldibalans | |||

| 4 | ABN AMRO Group N.V./ASR verzekeringen N.V./RFS Holdings B.V. (incl. Z-share en residual N-share) | 27 971 | 27 971 | Saldibalans | ||

| 5 | Overbruggingskredieten Fortis | 44 341 | IXA, art. 1 | |||

| 6 | Aflossingen overbruggingskredieten Fortis | 0 | –36 516 | –3 250 | –825 | IXA, art. 1 |

| 7 | Renteontv. overbruggingskredieten Fortis | –502 | –705 | –167 | –169 | IXA, art. 1 |

| 8 | Dividend ABN AMRO Group | 0 | 0 | 0 | –200 | IXB, art. 3 |

| 9 | Dividend ASR | 0 | 0 | 0 | 0 | IXB, art. 3 |

| 10 | Dividend RFS | 0 | 0 | –6 | –16 | IXB, art. 3 |

| Capital Relief Instrument ABN-AMRO (CRI) | ||||||

| 11 | Garantieverlening (geëffectueerd) | 32 611 | IXB, art. 3 | |||

| 12 | Afname voorwaardelijke verplichting (zonder uitg.) | –32 611 | IXB, art. 3 | |||

| 13 | Premieontvangsten uit CRI | –28 | –165 | IXB, art. 3 | ||

| 14 | Stand openstaande garanties | 32 611 | 0 | 0 | Saldibalans | |

| Mandatory Convertible Notes ABN AMRO (MCN) | ||||||

| 15 | Verstrekte converteerbare lening (MCN 7/09) | 800 | –800 | IXB, art. 3 | ||

| 16 | Renteontvangsten uit MCN’s | 0 | –103 | IXB, art. 3 | ||

| 17 | Verstrekte converteerbare lening (MCN 12/09) | 1 800 | –1 800 | IXB, art. 3 | ||

| Counter Indemnity ABN-AMRO (garantie) | ||||||

| 18 | Garantieverlening (geëffectueerd) | 950 | IXB, art. 3 | |||

| 19 | Premieontvangsten uit garantie | –26 | –26 | IXB, art. 3 | ||

| ∆ Staatsschuld (nr. 1 t/m 10 + 13 +15 t/m 17 +19) | 67 179 | –33 649 | –2 686 | –1 236 | ||

| B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | ||||||

| 20 | Verstrekt kapitaal ING | 10 000 | IXB, art. 3 | |||

| 21 | Verstrekt kapitaal Aegon | 3 000 | IXB, art. 3 | |||

| 22 | Verstrekt kapitaal SNS Reaal | 750 | IXB, art. 3 | |||

| 23 | Aflossing ING | –5 000 | –2 000 | IXB, art. 3 | ||

| 24 | Aflossing Aegon | –1 000 | –500 | –1 500 | IXB, art. 3 | |

| 25 | Aflossing SNS Reaal | –185 | IXB, art. 3 | |||

| 26 | Stand uitstaand kapitaal ING | 10 000 | 5 000 | 5 000 | 3 000 | Saldibalans |

| 27 | Stand uitstaand kapitaal Aegon | 3 000 | 2 000 | 1 500 | 0 | Saldibalans |

| 28 | Stand uitstaand kapitaal SNS Reaal | 750 | 565 | 565 | 565 | Saldibalans |

| 29 | Couponrente ING | –645 | –39 | IXB, art. 3 | ||

| 30 | Couponrente Aegon | –166 | –11 | IXB, art. 3 | ||

| 31 | Couponrente SNS Reaal | –38 | –1 | IXB, art. 3 | ||

| 32 | Repurchase fee ING | –295 | –52 | –1 000 | IXB, art. 3 | |

| 33 | Repurchase fee Aegon | –108 | –52 | –750 | IXB, art. 3 | |

| 34 | Repurchase fee SNS Reaal | 0 | IXB, art. 3 | |||

| ∆ Staatsschuld (nr. 20 t/m 25 + 29 t/m 34) | 13 750 | –7 436 | –655 | –5 250 | ||

| C. Back-up faciliteit ING, EUR/USD wisselkoers | 1,44 | 1,34 | 1,29 | |||

| 35 | Funding fee (rente + aflossing) | 3 903 | 4 345 | 3 242 | IXB, art. 3 | |

| 36 | Management fee | 59 | 47 | 39 | IXB, art. 3 | |

| 37 | Portefeuille ontvangsten (rente +aflossing) | –3 819 | –4 058 | –3 012 | IXB, art. 3 | |

| 38 | Garantiefee | –129 | –103 | –85 | IXB, art. 3 | |

| 39 | Additionele garantiefee | 0 | –154 | –128 | IXB, art. 3 | |

| 40 | Additionele fee | –14 | –77 | –55 | IXB, art. 3 | |

| Saldo Back-up faciliteit (35 t/m 40) | 0 | 0 | 0 | |||

| 41 | Meerjarenverplichting aan ING | 15 857 | 13 084 | 10 264 | Saldibalans | |

| 42 | Alt-A portefeuille | 18 352 | 16 376 | 13 934 | Saldibalans | |

| ∆ Staatsschuld (nr. 35 t/m 40) | 0 | 0 | 0 | |||

| D1. Garantiefaciliteit bancaire leningen (€ 200 mld.) | ||||||

| 43 | Garantieverlening (geëffectueerd) | 2 740 | 47 535 | IXB, art. 2 | ||

| 44 | Afname voorwaardelijke verplichting (zonder uitgaven) | –3 174 | –8 103 | –5 823 | IXB, art. 2 | |

| 45 | Premieontvangsten op basis van garanties bancaire leningen | 0 | –116 | –407 | –366 | IXB, art. 2 |

| 46 | Terugbetaling openstaande fees | 5 | IXB, art. 2 | |||

| 47 | Stand openstaande garanties (nr. 43–44) | 33 175 | Saldibalans | |||

| 48 | Schade-uitkeringen | 0 | 0 | 0 | 0 | IXB, art. 2 |

| D2. Stabiliteitsmechanisme | ||||||

| 49 | Garantieverlening NL-aandeel EU-begroting | 2 946 | –120 | IXB, art. 4 | ||

| 50 | Stand openstaande garanties (nr. 49) | 2 946 | 2 826 | Saldibalans | ||

| 51 | Garantieverlening NL-aandeel EFSF | 25 872 | 71 910 | IXB, art. 4 | ||

| 52 | Stand openstaande garanties (nr. 51) | 25 872 | 97 782 | Saldibalans | ||

| 53 | Deelneming SPV (EFSF) | 1 | 1 | IXB, art. 4 | ||

| D3. Garantie DNB | ||||||

| 54 | Garantie DNB i.v.m. IMF | 13 610 | IXB, art. 4 | |||

| ∆ Staatsschuld (nr. 45 + 46 + 48 + 53) | –116 | –406 | –360 | |||

| E1. IJsland | ||||||

| 55 | Uitkeringen depositogarantiestelsel Icesave | 1 236 | 192 | IXB, art. 2 | ||

| 56 | Uitvoeringskosten IJslandse DGS door DNB | 7 | IXB, art. 2 | |||

| 57 | Vordering op IJslandse DGS | 1 322 | 7 | 1 012 | Saldibalans | |

| 58 | Opgebouwde rente op vordering | 74 | 41 | 42 | Saldibalans | |

| 59 | Correctie n.a.v. nieuw voorgestelde overeenkomst | –64 | Saldibalans | |||

| 60 | Ontvangsten lening IJsland (i.) aflossing | 0 | 0 | –443 | IXB, art. 2 | |

| 61 | Ontvangsten lening IJsland (ii.) rente | 0 | 0 | 0 | IXB, art. 2 | |

| E2. Griekenland | ||||||

| 62 | Lening Griekenland | 1 248 | 1 946 | IXB, art. 4 | ||

| 63 | Vordering Griekenland | 1 248 | 3 194 | Saldibalans | ||

| 64 | Ontvangsten lening Griekenland (i.) aflossing | 0 | 0 | IXB, art. 4 | ||

| 65 | Ontvangsten lening Griekenland (ii.) rente & servicefee | –30 | –115 | IXB, art. 4 | ||

| ∆ Staatsschuld (55, 56, 60, 61, 62, 64 + 65) | 1 236 | 199 | 1 218 | 1 388 | ||

| F. Overige gevolgen | ||||||

| 66 | Uitvoeringskosten en inhuur externen | 11 | 43 | 8 | 3 | IXB, art. 3 |

| 67 | Terug te vorderen uitvoeringskosten inhuur externen | 0 | 3 | 0 | 0 | Saldibalans |

| 68 | Ontvangen uitvoeringskosten externen | –2 | –12 | –5 | –5 | IXB, art. 3 |

| ∆ Staatsschuld | 82 165 | –41 002 | –2 529 | –5 458 | ||

| Staatsschuld cumulatief voor renteberekening | 82 165 | 41 163 | 38 634 | 33 176 | ||

| Berekende rente over gemiddelde staatsschuld 2 | 450 | 2 036 | 1 493 | 1 280 | ||

Vanwege tussentijdse afronding op gehele miljoenen euro’s kan de som der delen afwijken van het totaal.

Door de integrale benadering van schuldmanagement – dat wil zeggen: de financieringsbehoefte van de Staat wordt in haar totaliteit gedekt, ongeacht herkomst van de financiering – is het in principe niet mogelijk het totaal aan gerealiseerde rentelasten exact uit te splitsen naar «reguliere» rentelasten en rentelasten als gevolg van de kredietcrisis. De rentelasten als gevolg van de toename van de staatsschuld door de getroffen crisismaatregelen zijn benaderd door het gemiddelde aandeel van de crisismaatregelen in de totale gemiddelde staatsschuld over 2011 (conform EMU-definitie) te vermenigvuldigen met de totale rente op staatsschuld in 2011. Deze methode is enigszins grof maar geeft een indicatie van de gemiddeld toerekenbare rentelasten. De meerjarenverplichting van de Staat aan ING wordt niet in deze berekening meegenomen, omdat de rente op deze meerjarenverplichting via de funding fee direct aan ING wordt betaald (zie begrotingshoofdstuk IXB, artikel 3). Tegenover deze rentelasten staan ook renteontvangsten (zie tabel).

A. Verwerving ABN AMRO Group N.V., ASR Nederland N.V., ABN AMRO Preferred Investments B.V., RFS Holdings N.V.

Oprichting van beheersorganisatie (NLFI), certificering van de aandelen

Op 1 juli 2011 is de Stichting administratiekantoor beheer financiële instellingen opgericht (NLFI). Met de beheersorganisatie wordt invulling gegeven aan de breed gedragen wens in de Tweede Kamer om het aandeelhouderschap in financiële instellingen op een zakelijke, transparante en niet-politieke wijze in te vullen. Op 29 september 2011 zijn de aandelen van: ABN AMRO Group N.V., ASR Nederland N.V. en ABN AMRO Preferred Investments B.V. aan NLFI overgedragen en gecertificeerd. Het resterende belang in RFS Holdings N.V. is nog niet aan NLFI overgedragen.

In de nieuwe situatie is de Staat certificaathouder, wat zijn invloed beperkt. Evenwel behoudt de minister van Financiën invloed op principiële of zwaarwegende beslissingen en kan hij het bestuur daarvoor bindende steminstructies geven. De minister van Financiën zal de Tweede Kamer informeren over relevante ontwikkelingen (kamerstukken II 2011/12, 31 789, nr. 41).

Interim-dividend ABN AMRO Group N.V. € 200 mln.

In overleg met de Staat heeft ABN AMRO Group N.V. een dividendbeleid geformuleerd dat uitgaat van een uitkering van 40% van de gerapporteerde jaarwinst. Hiermee opereert de bank in lijn met vergelijkbare banken. Over boekjaar 2011 ontving de Staat € 200 mln. interim-dividend.

Dividend uit RFS Holdings B.V. € 16,24 mln.

Het economische belang van de Staat in RFS Holdings B.V. is middels een terugstorting van het nominaal geplaatste aandelenkapitaal (€ 0,24 mln.) teruggebracht tot ongeveer 1,25 %. Aanvullend hebben de aandeelhouders van RFS (de Staat, RBS en Banco Santander) besloten om ook het aanwezige kapitaalsurplus uit te keren. Dientengevolge ontving de Staat € 16 mln. aan dividend.

Counter indemnity premieontvangsten € 25,6 mln.

In het kader van het splitsingsproces van HBU uit het oude ABN Amro in 2010, zijn wederzijdse aansprakelijkheden ontstaan waarvoor ABN Amro destijds een vrijwaring heeft afgegeven. Aangezien ABN Amro het risico van eventuele uitbetaling niet zelf kan lopen, is door de Staat een counter indemnity afgegeven tot een maximum van € 950 mln. Voor deze garantstelling betaalt ABN Amro de Staat jaarlijks een marktconforme vergoeding van € 25,6 mln.

B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.)

Terugbetaling resterende steun Aegon N.V. € 1,5 mld.

Gedurende het afgelopen jaar vonden de terugbetalingen plaats van eerder verstrekte kapitaalsteun. Door Aegon N.V. werd het restant van € 1,5 mld. samen met een vergoeding voor aflossing ter waarde van € 750 mln. terugbetaald. Aegon heeft geen kapitaalsteun meer openstaan. In 2010 keurde de E.C. de tijdelijke steun definitief goed.

Terugbetaling en intentie ING Group N.V. € 2 mld.

Door ING Group N.V. werd het afgelopen jaar € 2 mld. terugbetaald. Hiervoor betaalde ING een premie voor aflossing ter waarde van € 1 mld. en opgebouwde rente van € 472 000. Van de oorspronkelijke in 2008 verstrekte kapitaalsteun, van in totaal € 10 mld., heeft ING na aflossing nog € 3 mld. uit staan. ING heeft te kennen gegeven de Staat zo snel mogelijk volledig te willen terugbetalen, maar dit gezien de aanhoudende crisis in de Eurozone voorzichtig te willen benaderen.

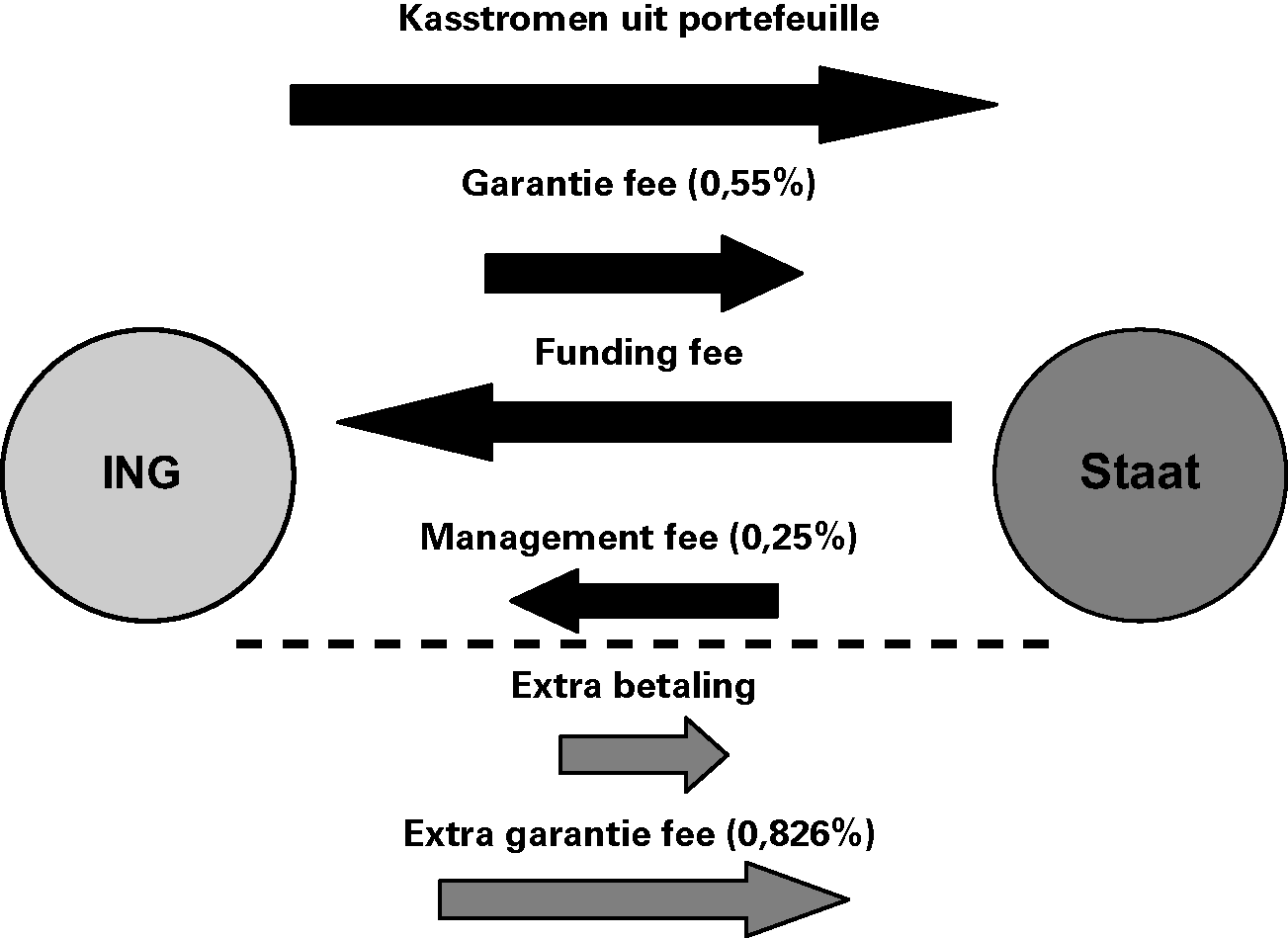

C. Back-up faciliteit ING

Afname verplichting tot € 10,3 mld.

Op 26 januari 2009 is de Staat een back-up faciliteit overeengekomen met ING. Bij aangaan van de transactie bedroeg de gegarandeerde waarde € 21,4 mld. De gegarandeerde waarde is een aangegane meerjaren betalingsverplichting aan ING. De resterende meerjaren betalingsverplichting ultimo 2011 is tot € 10,3 mld. afgenomen. De meerjaren verplichting bestaat uit de gegarandeerde waarde ultimo 2011 plus een verplichting van de Staat aan ING die begin 2012 is voldaan, maar betrekking heeft op december 2011 (€ 0,2 mld.). De meerjaren verplichting aan ING luidt in US dollars en is omgerekend naar euro met de ECB referentie koers per ultimo jaar.

D1. Garantiefaciliteit bancaire leningen (€ 200 mld.)

De garantieregeling interbancaire leningen is in 2008 in het leven geroepen om de financiering van financiële instellingen op gang te brengen, zodat de kredietverlening aan bedrijven en particulieren wordt gewaarborgd. Door een gebrekkig functioneren van de kapitaalmarkt voor middellange termijn financiering konden bij financiële instellingen liquiditeitsproblemen ontstaan, waardoor ook fundamenteel gezonde instellingen zichzelf moeilijk konden financieren. De garantieregeling moet daarbij in samenhang worden gezien met andere maatregelen ter bescherming van de financiële sector. Vanaf 23 oktober 2008, de ingangsdatum van de garantieregeling, tot het einde van 2009 is in totaal € 50,3 mld. aan garanties geëffectueerd. De garantieregeling is op 31 december 2010 afgelopen. Daarmee is aangevangen met de exit strategie van de garantieregeling. Als onderdeel van de exit strategie is door Financiën op de website www.dsta.nl van het agentschap derhalve voor de banken die gegarandeerde leningen hebben de mogelijkheid aangeboden om deze leningen terug te kopen uit de kapitaalmarkt teneinde staatsgegarandeerd schuldpapier om te zetten in reguliere financiering. In 2011 is de openstaande garantieverplichting teruggelopen tot € 33,18 miljard.

Premieontvangsten € 366 mln. en afkoop garanties

Uit hoofde van de geëffectueerde garanties op interbancaire leningen heeft de Staat dit jaar in totaal € 366 mln. premies ontvangen. Een deel hiervan betreft de closing out fees die worden ontvangen bij vervroegde aflossingen (afkoop). Hierbij gaat het om de afkoop van een deel van de Staatsgarantie door NIBC, waarbij de Staat een closing out fee ter waarde van € 0,7 mln. heeft ontvangen en de afkoop door ABN AMRO waarbij een bedrag van € 3,7 mln. is ontvangen. Bij de afkoop door NIBC is overigens het deel van de vooraf ontvangen fee-opbrengsten terugbetaald aan NIBC Het gaat hierbij om € 4,5 mln. De netto premieontvangst (opbrengst) komt hiermee neer op € 361,5 mln.

D2. Stabiliteitsmechanisme

Op 10 mei 2010 besloot de Ecofin Raad tot een totaalpakket aan maatregelen ter borging van de financiële stabiliteit (d.d. 10 mei 2010, kenmerk BFB 2010–548M) met als voorwaarde dat landen die hierop een beroep doen alles in het werk zouden stellen om binnen de afgesproken termijn hun begrotingstekort op orde te brengen. Onderdeel van het pakket is het stabiliteitsmechanisme dat uit twee delen bestaat (het European Financial Stability Mechanism (EFSM) en European Financial Stability Facility (EFSF). Lidstaten van de EU staan via hun aandeel in de Europese begroting garant voor deze leningen. Voor Nederland gaat het dan om een garantstelling voor ca. € 3 mld.

Verder hebben de eurolanden in 2010 het EFSF opgericht dat voor maximaal € 440 mld. aan leningen kan verstrekken. De eurolanden staan garant voor de verplichtingen van het EFSF. Leningen zullen, enkel worden verstrekt onder zeer stringente beleidscondities. Nederland staat voor de verplichtingen die EFSM en EFSF aangaan voor de financiering van het programma's garant. Deze garanties vallen onder de opgenomen garantieverplichtingen.

Tijdens de Europese Raad van 24 en 25 maart 2011 is een akkoord bereikt over de opzet van het permanente noodmechanisme ESM dat als sluitstuk van de versterkte economische beleidscoördinatie in noodgevallen steun kan bieden aan lidstaten. Tijdens de Europese Raad van 8 en 9 december 2011 is besloten dat het ESM vervroegd in werking zal treden, met als streefdatum juli 2012. Het ESM zal de opvolger zijn van de tijdelijke noodmechanismen EFSF en EFSM. Afgesproken is dat het ESM een maatschappelijk kapitaal zal krijgen van 700 miljard euro. Hiervan zal 80 miljard euro gestort worden en 620 miljard euro opeisbaar kapitaal zijn. Het Nederlandse aandeel hierin bedraagt 5,72 procent. Het Nederlandse aandeel in het te storten kapitaal bedraagt 4,6 miljard en het Nederlandse aandeel in het opeisbaar kapitaal is 35,5 miljard euro. Dit opeisbaar kapitaal is vergelijkbaar met een garantieverplichting en leidt niet direct tot kasuitgaven. Voor het oprichten van het ESM wordt een verdrag opgesteld. Dit verdrag zal voorgelegd worden aan het Nederlandse parlement ter ratificatie.

Verhoging garanties aan EFSF + € 71,9 mld.

In 2011 bereikten de eurolanden overeenstemming over het versterken van de slagkracht van het EFSF. Tijdens de bijeenkomst van 21 juli werd afgesproken dat de looptijden van de door EFSF verstrekte leningen verlengd worden. Een langere looptijd leidt tot een hogere garantieverplichting aan het EFSF. Het Nederlandse aandeel in het EFSF bedraagt circa 6,1 procent. Uitgaande van een maximale looptijdverlenging tot 30 jaar, voor de gehele leencapaciteit van het EFSF en een rente van 4 procent over de totale Nederlandse garantie voor het EFSF, is het Nederlandse totaalplafond opgehoogd tot € 97,8 mld. Hiervan is ruim € 44 mld. bestemd voor de (over)garantie op de hoofdsom. Het restant is bestemd voor de (over)garantie op de rente. Aangezien rentestanden zich kunnen ontwikkelen in de toekomst en om de leencapaciteit van 440 miljard zeker te stellen, zullen de garanties voor de rentelasten mee bewegen met deze ontwikkeling. Bij reguliere begrotingsmomenten zullen daarom de garanties voor de rentelasten van EFSF geactualiseerd worden met de dan geldende CPB-ramingen, zoals ook bij andere begrotingsposten het geval is.

Versterking slagkracht EFSF

Om de effectiviteit van het EFSF te vergroten en besmetting te voorkomen zijn op 21 juli 2011 nieuwe instrumenten overeengekomen voor het EFSF en parallel daarmee het Europese Stabilisatie Mechanisme (ESM). Het EFSF kan nu ook leningen aan landen verstrekken ten behoeve van het herkapitaliseren van banken, en kan het in uitzonderlijke omstandigheden interveniëren in de secundaire obligatiemarkt. Ook kan het EFSF een preventief programma opzetten voor lidstaten die aan condities voor een dergelijk programma voldoen als ook interveniëren op de primaire obligatiemarkt. Daarnaast is tijdens de Eurotop van 26 oktober 2011 overeenstemming bereikt over twee leverage opties ter versterking van de slagkracht van het EFSF. Dit betreft enerzijds het verzekeringsmodel waarin een verzekering wordt aangeboden door een apart vehikel aan investeerders bij de uitgifte van een obligatie door een euroland. De tweede modaliteit betreft het bijeenbrengen van private en publieke middelen om de slagkracht van het EFSF te vergroten, door middel van een Co Investment Fund (CIF) dat op de primaire en secundaire markt obligaties kan opkopen.

Programma's Ierland, Portugal

In november 2010 heeft Ierland een aanvraag ingediend voor steun van EFSM, EFSF en het IMF. De Ecofin en Eurogroep hebben besloten steun aan Ierland te verstrekken waarbij EFSF voor € 17,7 mld. steun zal verstrekken vanaf 2011 en EFSM voor € 22,5 mld. In 2011 werd overeenstemming bereikt over een steunprogramma voor Portugal4. Het EFSF en EFSM verstrekken beide voor € 26 mld. aan leningen in dit kader. Deze bijdrage is onderdeel van een programma voor Portugal van € 78 mld. waarvan het EFSM, EFSF en het IMF ieder een derde aan steun zullen verstrekken. Het Nederlands aandeel in de garanties voor de door EFSF in 2011 uitgegeven obligaties bedraagt circa € 1,8 miljard.

Onderstaand is een overzicht van de in 2011 uitgekeerde leningen door EFSF en EFSM aan Ierland en Portugal.

| land | Programma | Aandeel EFSF | Aandeel EFSM | Uitgekeerd EFSF | Uitgekeerd EFSM |

|---|---|---|---|---|---|

| Ierland | 85,0 | 17,7 | 22,5 | 7,6 | 13,9 |

| Portugal | 78,0 | 26,0 | 26,0 | 6,9 | 14,1 |

Bron: EFSF(http://www.efsf.europa.eu/) en EFSM (http://ec.europa.eu/economy_finance/eu_borrower/efsm/).

D3. Garantie DNB i.v.m. IMF + € 13,6 mld.

Tijdens de Europese Raad van 9 december hebben de regeringsleiders en staatshoofden van de EU besloten de financiële slagkracht van het IMF te vergroten. Het IMF wordt hiermee in staat gesteld zijn rol in de schuldencrisis in Europa adequaat te vervullen. De landen van de eurozone hebben een totaal van € 150 miljard aan bilaterale leningen toegezegd om algemene middelen van het IMF te versterken. Het Nederlandse aandeel hierin is € 13,61 miljard. Voor sommige landen geldt dat de toezegging onder voorbehoud van parlementaire goedkeuring is. Dit is ook voor Nederland het geval, op dit moment ligt dit voor in de Eerste Kamer. Zowel de lening als de garantie zijn per balansdatum nog niet geëffectueerd. Voordat DNB de lening aan het IMF kan verstrekken, moet de staatsgarantie aan DNB worden opgehoogd.

E1. IJsland

Terugbetaling IJsland uit boedel Landsbanki € 443 mln.

In 2008 is de Landsbanki failliet verklaard. Aansluitend op het faillissement van Landsbanki stelde de Nederlandse Staat rekeninghouders van Icesave destijds schadeloos. Hierbij werden tegoeden die onder het IJslandse DGS vallen, ofwel de eerste tranche tot aan € 20 887 door de Nederlandse Staat voorgeschoten. Daarnaast werd ook het eigen risico op de tweede tranche (10%), en de verhoging van het Nederlandse DGS tot aan € 100 000 («de topping up») uitgekeerd. In totaal keerde de Staat rekeninghouders een bedrag uit van € 1 428 mln. Na de ontvangst vanuit de Landsbanki-boedel bedraagt de vordering op IJsland nog € 1 012 mln. Tot op heden is geen formele overeenkomst met IJsland gesloten over de terugbetaling van de lening. Het laatste voorstel is middels een IJslands referendum verworpen.

E2. Griekenland

Verstrekking tranches aan Griekenland € 1 946 mln.

Met het oog op het behoud van de financiële stabiliteit in de eurozone, is in mei 2010 voor Griekenland een leningenprogramma gestart van in totaal 110 miljard euro, over een periode van drie jaar. Het betreft een gezamenlijk programma van het IMF en de lidstaten van de eurozone. De bijdrage van het IMF komt neer op 30 miljard euro; het overige deel wordt bijgedragen door de lidstaten van de eurozone. Het Nederlandse aandeel in dit programma is maximaal € 4,7 mld. over de gehele periode 2010–2013. In 2011 is voor ongeveer € 1,9 mld. aan leningen verstrekt. Uit hoofde van deze lening is in 2011 in totaal € 115 mln. aan rente (premie + servicefee) ontvangen.

Op de Eurotop van 11 maart 2011 werd besloten dat de rente die Griekenland betaald op deze leningen wordt verlaagd met 100 basispunten. Tijdens de Eurotop van 21 juli 2011 werd overeenstemming bereikt over een verlenging van de looptijd van de leningen aan Griekenland. Naar aanleiding van de gewijzigde omstandigheden in Griekenland werd tijdens de Eurotop van 26 oktober 2011 akkoord bereikt over de kernelementen van een nieuw steunprogramma.

| land | Programma | Aandeel Nederland | Uitgekeerd programma | Uitgekeerd NL deel t/m 2011 |

|---|---|---|---|---|

| Griekenland | 110 | 4,7 | 73 | 3,2 |

Tweede Kamer, vergaderjaar 2010–2011, 21 501-07 nr. 796

In de ontwerpbegroting IXB 2011 zijn de beleidsprioriteiten van het kabinet op het terrein van het ministerie van Financiën voor 2011 gepresenteerd. In deze paragraaf is een tabel met toelichting opgenomen met daarin de prestaties die in 2011 zijn behaald.

| Beleidsprioriteit | Hoofddoelstelling | Prestaties in 2011 | Hoofddoelstelling behaald? | |

|---|---|---|---|---|

| IXB | ||||

| 1. | Houdbare financiering van beleidsprioriteiten | Het terugdringen van het overheidstekort en de overheidsschuld; Handhaven van de begrotingsregels | Het tekort is ten opzichte van 2010 verbeterd; de schuld is daarentegen ten opzichte van 2010 verder verslechterd. De begrotingsregels zijn gehandhaafd. | Deels |

| 2. | Stabiliteit financieel stelsel: internationaal en nationaal | Herstellen van het vertrouwen in de financiële markten en de reële economie | – Start toezicht Europese toezichthouders; – Overeenkomst bereikt over Code Banken, Code verzekeraars en Code corporate governance; – Aanscherping kapitaal- en liquiditeitseisen; – Hervormingen om de klant meer centraal te stellen bij financiële dienstverlening | De financiële stabiliteit staat nog steeds onder druk, dit maakt het noodzakelijk om nationaal en internationaal de inspanningen te continueren. |

| 3. | Borging continuïteit en dienstverlening | Waarborging continuïteit van de bedrijfsprocessen met prioriteit voor telefoniekanaal en dienstverlening aan het MKB. | – Uitvoering transformatieprogramma; – Verbetering website; – Vermindering correspondentie; – Verbreding dienstenaanbod; – Begeleiding starters en ZZP-ers; – Horizontaal toezicht voor MKB | Nagenoeg volledig |

Toelichting beleidsprioriteiten IXB

1. Houdbare financiering van beleidsprioriteiten

Het in 2010 ingezette herstel van de Nederlandse economie heeft in 2011 niet doorgezet. Dit heeft een weerslag op de overheidsfinanciën. Ten opzichte van 2010 is het EMU-saldo in 2011 weliswaar verbeterd, maar het EMU saldo is met – 4,7 procent bbp in 2011 wel aanzienlijk achtergebleven bij het verwachte EMU-saldo van – 4,0 procent bbp ten tijde van de Startnota van het kabinet. De schuld is in 2011 met 65 procent bbp verslechterd ten opzichte van 2010. Ten opzichte van de raming ten tijde van de Startnota van dit kabinet (66 procent bbp) is de schuld beter uitgekomen.

Beleidsmatige conclusie

Het jaar 2011 is het eerste volledige begrotingsjaar van dit kabinet. De verslechtering van de Nederlandse economie heeft eraan bijgedragen dat de door dit kabinet gestelde budgettaire doelstellingen slechts deels zijn gehaald.

2. Stabiliteit financieel stelsel: internationaal en nationaal

In 2011 zorgde de Europese schuldencrisis voor een voortdurende bedreiging van de financiële stabiliteit. Dit maakte het noodzakelijk om risico’s nauwlettend te monitoren en nieuwe crisismaatregelen te treffen. Een ander belangrijk deel van de werkzaamheden in 2011 bestond uit het trekken van lessen uit de kredietcrisis. Het vertrouwen van consumenten en bedrijven in een goed en stabiel functionerende financiële sector is op de proef gesteld. Daarom is het belangrijk om lessen te trekken zodat er maatregelen kunnen worden getroffen die de financiële stabiliteit beter waarborgen. De financiële sector verleent immers diensten die essentieel zijn voor het dagelijks functioneren van de Nederlandse economie.

Internationaal:

In 2011 werden flinke stappen gezet die er toe moeten leiden dat de activiteiten van financiële instellingen meer gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven. In de financiële markten moeten de risico’s acceptabel en transparant zijn, waarbij de kosten van overmatig risicovol gedrag niet worden afgewenteld op de belastingbetaler. Om dit te bereiken is begonnen met ingrijpende hervormingen op verschillende terreinen. De hervormingen zijn in de volgende vier categorieën in te delen:

– Versterking en verbreding toezicht;

– Beter bestuur van financiële instellingen;

– Aanscherping kapitaal- en liquiditeitseisen;

– Consument meer centraal in financiële dienstverlening.

Op 1 januari 2011 zijn de drie Europese toezichthouders, de European Banking Authority (EBA) voor banken, de European Insurance and Occupational Pensions Authority (EIOPA) voor verzekeraars en pensioenfondsen en de European Securities and Markets Authority (ESMA) voor effecten en markten, gestart met het uitoefenen van toezicht. Daarnaast kent Europa sinds 2011 ook een macroprudentiële toezichthouder, de European Systemic Risk Board (ESRB). Ook is er in 2011 in Europees verband verder gewerkt aan het verbreden van het toezicht, waardoor hedgefondsen en private equity bedrijven, kredietbeoordelaars en de clearing van derivaten onder toezicht zullen komen te staan. Om het toezicht te versterken is ook de governance bij de toezichthouders versterkt door de Wet versterking governance van de Nederlandsche Bank en de Autoriteit Financiële Markten.

Om het bestuur van financiële instellingen te verbeteren is er een drietal Codes afgesproken: de Code Banken, de Code Verzekeraars en de Code Corporate Governance. In deze Codes staan principes over corporate governance, risicomanagement en beloningsbeleid. Door de principes van de Codes na te leven, zijn financiële instellingen verplicht om zelf verantwoordelijkheid te nemen. Uit de rapportages in 20115 blijkt dat er voortgang is geboekt wat betreft de naleving van de Codes. Dit is goed, maar de sector is er nog niet. Op het terrein van beloningsbeleid is er ook wetgeving ingediend bij de Kamer voor een «claw back» bij onterecht toegekende bonussen en een bonusverbod bij instellingen met staatssteun. Ook is afgelopen jaar een geschiktheidseis ingevoerd die aansluit bij de steeds hogere eisen die worden gesteld aan dagelijkse beleidsbepalers en commissarissen van financiële instellingen.

Een sterke financiële sector begint bij sterke buffers en financiële weerbaarheid. Hier richten de hervormingen op het gebied van het aanscherpen van de kapitaal- en liquiditeitseisen zich op. Er zijn het afgelopen jaar grote stappen gezet op het gebied van de twee belangrijkste wetgevingstrajecten: de kapitaaleisenrichtlijn voor banken («Capital Requirements Directive») en de solvabiliteitseisenrichtlijn voor verzekeraars («Solvency II»). Daarnaast is er in 2011 een interventiewet ingevoerd die de overheid meer mogelijkheden geeft om in te grijpen bij financiële ondernemingen indien die zich in moeilijkheden bevinden.

De laatste categorie hervormingen tracht te bewerkstelligen dat klanten en de maatschappij in brede zin in de praktijk merken dat de financiële sector de klant meer centraal stelt. Dit laatste is zowel uit oogpunt van klantbelang als uit oogpunt van stabiliteit essentieel. In 2011 is verder gewerkt aan het vormgeven van een provisieverbod. Het provisieverbod zal bijdragen aan een ontvlechting van de activiteiten van banken en verzekeraars van de activiteiten van onafhankelijke adviseurs. De consument kan er daarmee op vertrouwen dat de adviseur daadwerkelijk aan zijn kant staat.

Beleidsmatige conclusie

De financiële stabiliteit staat nog steeds onder druk, dit maakt het noodzakelijk om nationaal en internationaal de inspanningen te continueren.

3. Borging continuïteit en dienstverlening

In 2009 is op basis van aanbevelingen van McKinsey het transformatieprogramma voor de informatievoorzieningketen gestart. In mei 2011 is door McKinsey een evaluatie uitgevoerd waaruit blijkt dat IV-keten er nu veel beter voor staat dan twee jaar geleden6. Het waarborgen van de continuïteit van het productieproces heeft prioriteit gekregen, de structuur van de ICT-organisatie is vereenvoudigd en het collegiaal management is afgeschaft. Hierdoor zijn de resultaten van de IV-keten verbeterd. Er is sprake van een meerjarig verbetertraject dat ook de komende jaren door zal moeten gaan. Daarbij zijn nog enkele aandachtspunten. Zo moeten om de continuïteit verder te verstevigen, uitwijkscenario’s getest worden en waar nodig applicaties, bedrijfsprocessen en procedures aangepast worden. Daarnaast is verdere professionalisering van de IV-keten noodzakelijk. Portfoliomanagement en (concern)architectuur moeten verder versterkt worden. Ten slotte moet de productiviteit verhoogd worden om de eigen efficiëntiedoelstellingen te realiseren.

Dienstverlening: telefonische bereikbaarheid en internet

De BelastingTelefoon is in 2011 goed bereikbaar geweest en voldoet net als in 2010 aan de doelstelling dat 80 tot 85% van de bellers daadwerkelijk verbinding heeft gekregen.

In 2011 zijn veel activiteiten verricht om te voorkomen dat burgers of bedrijven de telefoon moeten pakken om de juiste informatie te krijgen. Zo is geïnvesteerd in het verbeteren van de website van de Belastingdienst. De nieuwe website is in januari 2012 live gegaan. Verwacht wordt dat deze verbetering in 2012 leidt tot een grotere zelfredzaamheid en vermindering van het aantal vragen bij de BelastingTelefoon. Verder is een aantal massale communicatie-uitingen beoordeeld op begrijpelijkheid. Onduidelijke teksten zijn herschreven, zoals brieven over reisaftrek, loonverschillen en de zorgverzekeringswet. Ook zijn er voorbereidingen getroffen om belastingplichtigen minder brieven te laten ontvangen: vanaf januari 2012 wordt de «Mededeling loonheffingen aangifte doen en betalen» niet meer verzonden (jaarlijkse reductie ca. 7 miljoen brieven). Het afschaffen van de betalingsherinnering Loonheffingen leidde in 2011 al tot een reductie van zo’n 2 miljoen brieven. Voor de Omzetbelasting is het afschaffen van de betalingsherinnering in onderzoek.

Het is nog niet gelukt om veel gestelde vragen bij de BelastingTelefoon via publicatie op www.belastingdienst.nl van een adequaat antwoord te voorzien. Het vaststellen van de precieze vragen en de rubricering ervan kostte meer tijd dan was gepland. Afronding van deze activiteit wordt nu in 2012 voorzien.

In december 2011 is als onderdeel van het nieuwe Toeslagensysteem Mijn Toeslagen live gegaan. Via deze persoonlijke internetpagina kunnen burgers al hun zaken voor toeslagen regelen. In 2012 zal zichtbaar worden wat de impact van Mijn Toeslagen is op het telefoonaanbod. Ook is een voorziening getroffen waarmee particulieren, ondernemers en fiscale dienstverleners bij fiscaalinhoudelijke vragen die niet door de medewerkers van de BelastingTelefoon kunnen worden beantwoord, doorverbonden worden naar daarvoor toegeruste medewerkers van de Belastingdienst. Per 1 januari 2012 is dit van toepassing voor de grote belastingmiddelen (inkomstenbelasting, omzetbelasting, loonheffing en vennootschapsbelasting).

Internet is door zijn kostenefficiëntie en zijn volcontinue bereikbaarheid het voorkeurskanaal van de Belastingdienst. De Belastingdienst stimuleert het gebruik van internet door gerichte kanaalsturing. Daarbij wordt aangesloten op de rijksbrede ontwikkelingen op het gebied van e-overheid. In 2011 is een kanalenstrategie ontwikkeld, die in de periode tot 2015 in uitvoering komt. Daarnaast is in 2011 een procedure getest, waarbij het maken van afspraken voor baliebezoek via de BelastingTelefoon loopt en waarmee onnodig baliebezoek wordt voorkomen. De resultaten waren positief en de faciliteit wordt in gebruik genomen.

Dienstverlening MKB

In lijn met de beleidsprioriteiten is in 2011 voor de MKB-segmenten starters en ZZP-ers een specifieke behandelmethode ontwikkeld om compliant en zelfredzaam ondernemerschap te bevorderen. Voor starters kent de Belastingdienst de startersaanpak. Deze is in 2011 gestandaardiseerd en wordt nu door alle belastingregio's toegepast. Bij het bepalen van de behandelstrategie van beide segmenten is het uitgangspunt dat de aandacht wordt gericht op (groepen van) personen en hun gedragingen en minder op aangifte of belastingmiddel. Hierbij wordt steeds meer samengewerkt met andere uitvoeringsorganisaties, zoals de Kamer van Koophandel op het gebied van voorlichtingen, waartoe in 2011 een convenant is getekend. Van deze voorlichtingen hebben ruim 20 000 starters gebruik gemaakt; het waarderingscijfer is hoog. Via korte bedrijfsbezoeken, gericht op het beoordelen van de opzet van de administratie, is bevorderd dat starters voldoen aan hun aangifte- en betalingsverplichtingen.

Samen met softwareleveranciers heeft de Belastingdienst onderzocht hoe voor starters en ZZP-ers het voeren van de administratie kan worden vereenvoudigd. De Belastingdienst gaat niet zelf boekhoudpakketten maken, maar treedt in overleg met de ontwikkelaars van online pakketten «in the cloud» om te bewerkstelligen dat zoveel mogelijk fiscale controles worden ingebouwd in de pakketten om zo de kwaliteit van de aangifte te verhogen. Voor MKB-bedrijven met personeel is de ingezette lijn via de fiscaal intermediairs en het horizontaal toezicht verder doorgezet. Het aantal MKB-ondernemingen, dat deelneemt aan een intermediair convenant is sterk toegenomen van 6 564 in 2010 tot 33 462 in 2011.

In 2011 is een actief beleid gevoerd op het tijdig ontvangen van aangiften en het stellen van een grens aan de betalingsachterstand bij invordering. De bedrijven die niet tijdig hun aangifte OB en LH indienden zijn gericht benaderd door de Belastingdienst.

Beleidsmatige conclusie

De doelstelling voor het borgen van de continuïteit en dienstverlening en de toezichtdoelstellingen zijn nagenoeg volledig gerealiseerd. Aan MKB en ZZP-ers is voorlichting op maat gegeven en de startende ondernemer is begeleid in het goed nakomen van zijn verplichtingen. Handhaving binnen MKB-ondernemingen met personeel gaat steeds meer gaan lopen via de lijn van de fiscale intermediairs en het horizontaal toezicht. Het overleg met softwareleveranciers over kwalitatief goede administratieve systemen wordt in 2012 voortgezet.

Kamerstukken II 2011–2012, 32 013, nr. 20

Kamerstukken II 2011–2012, 31 083, nr. 42

Kamerstukken II 2010–2011, 31 083, nr. 38

Tweede Kamer, vergaderjaar 2010–2011, 31 066, nr. 103

Algemene doelstelling

Het ontwerpen van beleid gericht op het genereren van inkomsten en het realiseren van niet-fiscale doelstellingen van het overheidsbeleid.

Doelbereiking en maatschappelijke effecten

In 2011 heeft het kabinet de zogenoemde fiscale agenda gepresenteerd. Deze agenda bevat de speerpunten en voornemens van het kabinet op fiscaal terrein. In deze fiscale agenda legt het kabinet de nadruk op het creëren van een eenvoudiger, meer solide en fraudebestendig belastingstelsel. Eenvoudiger in de zin van minder administratieve lasten voor burger en bedrijfsleven en minder uitvoeringskosten voor de Belastingdienst. Een meer solide belasting kan worden gerealiseerd door een andere belastingmix, bijvoorbeeld een lagere loon- en inkomstenbelasting en een hogere BTW, maar ook door grondslagverbreding. Fraudebestendigheid is iets dat permanent de aandacht heeft, maar die versterkt kan worden door het treffen van specifieke (wettelijke) maatregelen.

Een deel van de in de fiscale agenda genoemde speerpunten heeft al in 2012 haar beslag gekregen, bijvoorbeeld in het Belastingplan 2012 c.a. Op de maatregelen die in dit verband zijn genomen ter vereenvoudiging van het belastingstelsel wordt ingegaan onder het hoofdje «4.1.2.2 Operationele doelstelling 2: Het realiseren van niet-fiscale doelstellingen van kabinetsbeleid».

In het kader van het terugdringen van de grondslaguitholling is (bijvoorbeeld) in het Belastingplan 2012 in de vennootschapsbelasting de renteaftrek voor overnameholdings beperkt en is een objectvrijstelling voor vaste inrichtingen geïntroduceerd.

Naast de maatregelen die de Belastingdienst neemt om de handhaving en de naleving te bevorderen zijn in de wet Overige fiscale maatregelen 2012 diverse maatregelen genomen, specifiek gericht op het bevorderen van de fraudebestendigheid van ons belastingstelsel. Noemenswaard zijn in dit kader de introductie van één bankrekeningnummer voor vrijwel alle (terug-)betalingen door de Belastingdienst en de bestrijding van de zogenoemde Edelweissroute.

In 2011 is de zogenoemde Autobrief naar de Tweede Kamer gezonden. Deze Autobrief is uitgewerkt in de Wet uitwerking autobrief die tegelijkertijd met het Belastingplan 2012 aan de Tweede Kamer voorgelegd en in 2011 ook tot wet is verheven. In deze wet is onder meer uitwerking gegeven aan de voornemens van het kabinet op het terrein van de stimulering van (zeer) zuinige auto’s.

Verder zijn in 2011 zijn de eerste stappen gezet om te komen tot de instelling van een commissie ter uitvoering van de motie van de heer Dijkgraaf die een onderzoek zal uitvoeren naar de mogelijke vereenvoudigingen in de inkomstenbelasting.

Tenslotte is in 2011 ook de parlementaire behandeling van de voorstellen met betrekking tot de uniformering van het loonbegrip afgerond.

Externe factoren

Door tijdige parlementaire afronding en kwalitatief hoogwaardige fiscale wet- en regelgeving is de algemene doelstelling grotendeels behaald.

Doelbereiking

De fiscale maatregelen in het Belastingplan 2012 c.a. zijn van invloed geweest op het totale lastenbeeld dat is beschreven in de Miljoenennota 2012. In het Belastingplan 2012 zijn verschillende maatregelen genomen, enerzijds ter uitvoering van het Regeer- en Gedoogakkoord, anderzijds als specifieke dekkingsmaatregelen. De belangrijkste dekkingsmaatregelen zijn:

• Renteaftrekbeperking overnameholding (vennootschapsbelasting);

• Introductie objectvrijstelling vaste inrichtingen (vennootschapsbelasting);

• Maatregelen 30%-regeling (loonbelasting).

Realisatie meetbare gegevens bij de operationele doelstelling

Een meetbaar gegeven is de realisatie van geplande belastingontvangsten. Hiervoor wordt verwezen naar het Financieel Jaarverslag van het Rijk 2011.

Doelbereiking

Naast een inkomstengenererende functie kunnen met het belastinginstrument ook niet-fiscale doelstellingen worden beoogd. Hierbij kan onder andere worden gedacht aan vergroening.

In 2011 heeft het kabinet met het uitbrengen van de fiscale agenda gekozen voor een andere weging van de verschillende operationele doelstellingen. Door nadrukkelijk te kiezen voor het beperken van het fiscaal instrumentalisme met het oog op het bevorderen van een eenvoudiger, meer solide en fraudebestendig belastingstelsel komt de nadruk te liggen op operationele doelstellingen nummers 1 en 3, te weten het genereren van solide inkomsten en het vereenvoudigen van wet- en regelgeving.

In dat licht past ook hetgeen in de fiscale agenda (onder andere) ter zake van het onderwerp fiscale vergroening is opgemerkt: «Ten slotte is met betrekking tot het verbeteren van de belastingmix ook de vergroening

van het belastingstelsel een aandachtspunt. Vergroening is effectief gebleken. In het kader van de vergroening voert dit kabinet een opslag duurzame energie in die zal leiden tot een substantiële verhoging van de overheidsheffingen op energie. Daarnaast betekent een gewenste toename van de BTW in de belastingmix dat consumptie duurder wordt. Bij verdere vergroening moet er goed worden gekeken naar de doeltreffendheid en de risico's voor de schatkist en de concurrentiepositie van het Nederlandse bedrijfsleven. Idealiter worden hierover dan ook in EU-verband afspraken over gemaakt.»

Mede in het licht van dit uitgangspunt is het aantal fiscale vergroeningsmaatregelen (met uitzondering van de zogenoemde Autobrief, zie hierna) in 2011 beperkt.

In 2011 is de zogenoemde Autobrief naar de Tweede Kamer gezonden. Deze Autobrief is uitgewerkt in de Wet uitwerking autobrief die tegelijkertijd met het Belastingplan 2012 aan de Tweede Kamer is voorgelegd en in 2011 ook tot wet is verheven. Aan de Autobrief lag een uitvoerig onderzoek ten grondslag naar de wijze waarop de stimuleringsmaatregelen in de BPM, de MRB en de bijtelling ook in de (nabije) toekomst een stimulans kunnen blijven om steeds te kiezen voor de zuinigste auto. In die aangepaste wetgeving is een balans gevonden waarin zonder grondslaguitholling van de genoemde belastingen toch een maximale bijdrage wordt geleverd aan het terugdringen van de CO2-uitstoot in het verkeer.

De in 2011 ingediende en aanvaarde Geefwet bevat een samenstel aan maatregelen die erop zijn gericht om geefgedrag nog meer te stimuleren en de eventuele onnodige belemmeringen te elimineren, met als achtergrond een terugtredende overheid als het gaat om subsidies, maar waarbij die overheid tegelijkertijd ruimte biedt voor initiatieven vanuit het maatschappelijk middenveld. Die ruimte wordt geboden door bijvoorbeeld het introduceren van de mogelijkheid dat de zogenoemde ANBI-status behouden blijft, ook ingeval door de ANBI commerciële activiteiten worden verricht. In de vennootschapsbelasting is de giftenaftrek verruimd, is het commercieel (cultureel) ondernemerschap bij onder meer ANBI’s en SBBI’s gefaciliteerd. Tegelijkertijd is bijvoorbeeld de definitie van ANBI nader wettelijk ingevuld, zijn de voorwaarden voor de vrijwilligersvergoeding gecodificeerd, is in de loonbelasting de vrijwilligersregeling verruimd, is de negatieve giftenaftrek geïntroduceerd en is een multiplier geïntroduceerd in de giftenaftrek voor giften aan culturele instellingen.

In 2011 zijn in het kader van het bevorderen van een gunstig vestigingsklimaat onderhandelingen gevoerd met onder andere China, Duitsland, Ethiopië, Ierland, India, Indonesië, Jersey, Guernsey, Nieuw-Zeeland, Noorwegen en Tsjechië. Het betrof zowel onderhandelingen ten behoeve van wijziging of algehele herziening van bestaande verdragen ter voorkoming van dubbele belasting als onderhandelingen met het oog op het tot stand brengen van een dergelijk verdrag in gevallen waarin nog geen verdrag bestaat. Daarnaast zijn onderhandelingen gevoerd met acht landen over een verdrag tot uitwisseling van fiscale informatie (Tax Information and Exchange Agreements).

Realisatie meetbare gegevens bij de operationele doelstelling

Naast het genereren van inkomsten is het inzetten van het fiscale instrument er ook op gericht om de niet-fiscale doelstellingen van het kabinetsbeleid te realiseren. Dit zijn, tenzij expliciet anders vermeld, grotendeels doelstellingen van andere departementen. De betreffende departementen verantwoorden zich over de mate van doelbereiking. Hierover worden derhalve geen meetbare gegevens opgenomen binnen de begroting en het jaarverslag IXB.

Doelbereiking

Een deel van de in de fiscale agenda genoemde speerpunten heeft al in 2012 haar beslag gekregen, bijvoorbeeld in het Belastingplan 2012 c.a. Zonder uitputtend te willen zijn, worden hierna een aantal maatregelen genoemd die in het kader van de gewenste vereenvoudiging zijn getroffen. Zo worden zeven kleinere belastingen afgeschaft, is de zelfstandigenaftrek gewijzigd en zijn enkele wijzigingen in het formele belastingrecht aangebracht. Ook het zogenoemde vitaliteitspakket en een nieuwe renteregeling hebben via het Belastingplan 2012 hun beslag gekregen. In dat kader is voorts van belang dat in de Wet uitwerking autobrief is voorzien in een eerste stap naar een vereenvoudiging van de bijtelling voor de bestelauto van de zaak.

Het in 2009 ingediende wetsvoorstel Uniformering loonbegrip is na het demissionair worden van het toenmalige kabinet door de Tweede Kamer controversieel verklaard. In december 2010 is de behandeling van dat wetsvoorstel weer gestart met de opstelling van een nader verslag door de Tweede Kamer. De afronding van het wetsvoorstel heeft in 2011 plaatsgevonden.

Verder is in 2011 gestart met de Verkenning Loonsomheffing.

Realisatie meetbare gegevens bij de operationele doelstelling

De mate waarin het doel bereikt wordt, komt tot uiting bij de meetbare gegevens van de Belastingdienst (zie paragraaf 4.1.3).

Doelbereiking

Door de fiscale wet- en regelgeving te evalueren wordt bezien of de uitgangspunten juist waren en of beoogde doelstellingen ook daadwerkelijk zijn gerealiseerd.

In de Miljoenennota 2012 zijn in bijlage 5 de evaluaties genoemd en samengevat die sinds de Miljoenennota van 2011 gerealiseerd zijn. Dit is ten eerste het onderzoek naar de fiscale stimulering van (zeer) zuinige auto’s. Dit onderzoek is in het voorjaar van 2011 uitgevoerd door onderzoeksbureau Ecorys in opdracht van het Ministerie van Financiën. Daarnaast is de evaluatie van het fiscaal stimuleringspakket naar aanleiding van de crisis, waaronder enkele belastinguitgaven, zoals de willekeurige afschrijving investeringen bedrijfsmiddelen en het verlaagde Btw-tarief voor renovatie en isolatie naar de Tweede Kamer gestuurd. Verder is in de Miljoenennota 2012 gemeld dat de eerdere aangekondigde beleidsevaluaties op het terrein van een aantal bestaande categorieën met het verlaagde Btw-tarief als afgerond worden beschouwd door de beleidsvisie die is uiteengezet in de Fiscale Agenda.

Realisatie meetbare gegevens bij de operationele doelstelling

In het vorige jaarverslag is al melding gemaakt dat in juni 2010 de beleidsdoorlichting evaluaties belastinguitgaven en de conclusies die het Kabinet hieruit trekt naar de Tweede Kamer zijn verzonden. Daaropvolgend zijn hierover in oktober 2010 vragen gesteld door de Vaste Commissie van Financiën en door het Bureau Onderzoek en Rijksuitgaven (BOR). In februari 2011 zijn de antwoorden hierop door de Minister van Financiën naar de Tweede Kamer gestuurd. Belangrijk hierin is het overzicht van welke evaluaties van belastinguitgaven de komende jaren worden meegenomen in de reguliere beleidsdoorlichtingen (bijlage 1. Programmering beleidsdoorlichtingen, Kamerstukken II 2010/11, 31 935, nr. 8).

Algemene doelstelling

Burgers en bedrijven zijn bereid hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

Doelbereiking en maatschappelijke effecten

De doelstellingen zijn gerealiseerd.

Toelichting

De algemene doelstelling van de Belastingdienst is compliance: het bevorderen van regelnaleving en het terugdringen van niet-naleving. Deze doelstelling bestaat uit de elementen terechte registratie voor belastingplicht, tijdig, juist en volledig aangifte doen en tijdig betalen. Daarbij gaat het de Belastingdienst om het vergroten van de mate van zekerheid over de belastingontvangsten (compliance map) en het terugbrengen van nalevingstekorten op de genoemde elementen. De Belastingdienst werkt vanuit handhavingsregie. Dit is het bewust kiezen welke instrumenten in welke combinatie en met welke diepgang, worden ingezet om in een bepaalde situatie verbetering in het nalevinggedrag te bereiken dan wel goed gedrag te ondersteunen. Een subjectgerichte aanpak, gericht op het beïnvloeden van het gedrag van (groepen van) belastingplichtigen staat daarbij steeds meer voorop. De Belastingdienst bevordert compliance door goede dienstverlening te leveren, adequaat toezicht uit te oefenen, massale processen efficiënt en soepel uit te voeren en zonodig naleving strafrechtelijk af te dwingen.

Met behulp van effectgerelateerde prestatie-indicatoren is in 2011 een overgang gemaakt van het sturen op output naar het sturen op compliant gedrag (voor horizontaal toezicht en tijdigheid van aangiften, zie paragraaf 4.1.4.2).

Externe factoren

Externe factoren zijn de economische ontwikkelingen, de complexiteit van de (fiscale) wet- en regelgeving, Europese en internationale samenwerking en de autonome ontwikkeling van het werkpakket van de Belastingdienst. Deze worden toegelicht in de Miljoenennota.

| Prestatie-indicatoren (in %) | 2009 nulmeting | 2010 | Realisatie 2011 |

|---|---|---|---|

| Belastingontduiking is onaanvaardbaar | 92 | 93 | 93 |

| Zelf belasting ontduiken is uitgesloten | 87 | 90 | 88 |

| Belasting betalen betekent iets bijdragen | 31 | 35 | 34 |

Bron: Fiscale monitor

Toelichting

De mate van compliance wordt jaarlijks getoetst door middel van een set enquêtevragen aan burgers en bedrijven in de Fiscale Monitor. De Fiscale Monitor is een enquête onder 4 300 personen, verdeeld over zes doelgroepen: particulieren, toeslaggerechtigden, ondernemers, douaneklanten, fiscaal adviseurs en toeslagintermediairs. De belastingmoraal is gemeten door middel van het voorleggen van een aantal stellingen, waarbij gevraagd is in hoeverre men het ermee eens of oneens is. De stellingen zijn samengevoegd tot een index. Een hogere score betekent een sterkere belastingmoraal. Net als in 2010 bedraagt de gemiddeld score 3,9 op een schaal van 1 tot 5, waarbij toeslagen intermediairs het hoogst scoren (4,2) en particulieren het laagst (3,6).

Tabel budgettaire gevolgen van beleid

| Zie Algemene doelstelling DGFZ en Algemene doelstelling Belastingdienst | Realisatie | Vastgestelde begroting incl. ISB | Verschil | ||||

|---|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | 2011 | 2011 | 2011 | |

| Verplichtingen | 3 635 552 | 3 652 322 | 3 868 142 | 3 346 024 | 3 528 988 | 3 613 721 | –84 733 |

| Uitgaven | 3 625 570 | 3 572 425 | 3 759 696 | 3 414 784 | 3 394 668 | 3 613 721 | –219 053 |

| Programma-uitgaven | |||||||

| Doelstelling 2 Toezicht en opsporing | |||||||

| Heffing- en invorderingsrente | 754 416 | 615 078 | 843 823 | 466 035 | 587 867 | 765 000 | –177 133 |

| Overige programma-uitgaven | 61 274 | 62 861 | 9 210 | 4 940 | 4 427 | 9 663 | –5 236 |

| Apparaatsuitgaven | 2 809 880 | 2 894 486 | 2 906 663 | 2 943 809 | 2 802 374 | 2 839 058 | –36 684 |

| Ontvangsten | 117 950 276 | 119 560 914 | 104 564 951 | 112 796 839 | 109 815 639 | 113 588 164 | –3 772 525 |

| Programma-ontvangsten | |||||||

| Algemene beleidsdoelstelling | |||||||

| Belastingontvangsten | 116 649 325 | 118 263 240 | 103 304 531 | 111 828 592 | 108 883 363 | 112 480 539 | –3 597 176 |

| Doelstelling 2 Toezicht en opsporing | |||||||

| Heffing- en invorderingsrente | 917 115 | 919 902 | 867 065 | 580 676 | 511 029 | 772 900 | –261 871 |

| Overige programma-ontvangsten | 318 638 | 343 038 | 360 794 | 359 297 | 394 396 | 313 753 | 80 643 |

| Apparaatsontvangsten | 65 198 | 34 734 | 32 561 | 28 274 | 26 851 | 20 972 | 5 879 |

Toelichting bij tabel budgettaire gevolgen van beleid

Verplichtingen (– € 85 mln.)

Voor een toelichting op het verschil tussen ontwerpbegroting en realisatie wordt verwezen naar de toelichting op de uitgaven. Het verschil tussen de totalen van de gerealiseerde verplichtingen en de gerealiseerde uitgaven wordt verklaard door een hogere stand van de openstaande betalings- en garantieverplichtingen ultimo 2011.

Uitgaven (– € 219 mln.)

Heffings- en invorderingsrente (– € 177 mln.)

Als gevolg van de lage rentestand is de realisatie € 329 mln. lager. Daarnaast heeft er een tegenvaller plaatsgevonden naar aanleiding van een uitspraak van de Hoge Raad die grotendeels in 2011 is opgevangen (€ 152 mln.).

Overige programma-uitgaven (– € 5 mln.)

De lagere realisatie wordt nagenoeg geheel verklaard door de rentevergoeding depotstelsel. Het depotstelsel zal naar verwachting niet eerder dan in 2014 worden ingevoerd. De voor 2011 geraamde rentevergoeding (€ 5 mln.) komt te vervallen.

Apparaatsuitgaven (– € 37 mln.)

De mutatie in de apparaatsuitgaven betreft een kasschuif van per saldo € 92 mln. van (investerings)uitgaven die niet in 2011 zijn gerealiseerd. Deze middelen zijn doorgeschoven naar 2012 t/m 2015. Het gaat o.a. om middelen in het kader van investeringen in detectiemiddelen van de Douane, ICT trajecten en huisvesting. Het saldo van de apparaatsuitgaven wordt verklaard door ontvangen loon- en prijsbijstelling van circa € 26 mln., en voor in totaal ca. € 29 mln. aan diverse overboekingen van en naar andere departementen en een aantal relatief kleine (technische) mutaties.

Ontvangsten (– € 3 773 mln.)

Programma- ontvangsten (– € 3 779)

Belastingontvangsten (– € 3 597 mln.)

Voor een toelichting op de belastingontvangsten wordt verwezen naar het Financieel Jaarverslag van het Rijk.

Heffings- en invorderingsrente (– € 262 mln.)

Als gevolg van de lage rentestand is de realisatie € 262 mln. lager.

Overige programma-ontvangsten (+ € 81 mln.)

De hogere realisatie wordt met name veroorzaakt door hoger dan geraamde boeteontvangsten. Behalve een incidenteel hoge boeteontvangst van ruim € 25 mln., leidden ook toezichtsacties op ondernemingen die nalatig zijn met het indienen van hun vpb-aangifte en de intensivering van de controles op het eurovignet tot hogere boeteopbrengsten.

Apparaatsontvangsten (+ € 6 mln.)

Werkzaamheden voor derden ( + € 6 mln.)

De mutatie bij apparaatsontvangsten betreft ontvangsten vanwege werkzaamheden voor derden.

Doelbereiking

Alle instrumenten zijn ingezet. De doelstellingen zijn grotendeels gerealiseerd. De kwaliteit van de antwoorden op status- en procesvragen valt net niet binnen de bandbreedte van de streefwaarde. Datzelfde geldt voor de doorloopsnelheid voor afhandeling van klachten, bezwaren en afgifte van nummers (BTW en loonheffing). De telefonische bereikbaarheid, de ervaren kwaliteit van dienstverlening en de klanttevredenheid zijn op niveau.

| Prestatie-indicator (in %) | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Streefwaarde 2011 | Realisatie 2011 |

|---|---|---|---|---|---|---|

| Bereikbaarheid Belastingtelefoon (BT) | 81 | 81 | 74 | 83 | 80–85 | 82 |

| Eén contact | 91 | 90 | 90–95 | 90 | ||

| Kwaliteit beantwoording fiscale vragen BT | 66 | 74 | 81 | 87 | 80–85 | 87 |

| Kwaliteit status en procesvragen BT | – | 85 | 87 | 89 | 90–95 | 89 |

| Tijdige reactie op complexe vragen | ||||||

| – binnen 2 werkdagen en | 85 | 91 | 94 | 87 | 85–90 | 88 |

| – binnen 4 werkdagen | 94 | 98 | 93 | 90–100 | 93 | |

| Versnellen van de processen | ||||||

| – afhandeling BTW- en loonheffingnummer < 5 werkdagen | 87 | 95 | 97 | 95–98 | 93 | |

| – verlenen VAR verklaring < 5 werkdagen | 99 | 93 | 92 | 90–100 | 93 | |

| Afgehandelde bezwaren binnen AWB-termijn2 | 91 | 83 | 87 | 87 | 95–100 | 94 |

| Afgehandelde klachten binnen AWB-termijn | n.v.t. | 88 | 94 | 98 | 98–100 | 96 |

| Ervaren kwaliteit dienstverlening | ||||||

| – ervaren duidelijkheid correspondentie | 82 | 82 | 833 | 85 | 80–85 | 87 |

| – ervaren snelheid afhandeling | 55 | 54 | 813 | 87 | 65–70 | 88 |

| – ervaren bereikbaarheid | 59 | 60 | 723 | 75 | 65–70 | 78 |

| – ervaren nakomen van afspraken | 81 | 81 | 803 | 92 | 85–90 | 94 |

| Klanttevredenheid | ||||||

| – Internet | n.v.t. | n.v.t. | n.v.t. | 89 | 70–75 | 90 |

| – Balie | n.v.t. | n.v.t. | n.v.t. | 91 | 75–85 | 76 |

| – Telefonie | n.v.t. | n.v.t. | n.v.t. | 83 | 70–75 | 82 |

Bron: Fiscale monitor en Belastingdienst/Centrale Administratie

De streefwaarden van de Belastingdienst worden voor zover mogelijk weergegeven in bandbreedtes. Hiermee geeft de Belastingdienst per prestatie-indicator aan wat de onder- en de bovengrens is.

In de meting van de prestatie-indicatoren ontbreekt een beperkt aantal bezwaarschriften van kleine belastingmiddelen (dividend- en kansspelbelasting, milieubelastingen en belastingen van rechtsverkeer), omdat deze niet worden opgenomen in het centraal registratiesysteem. Vanwege het geringe aantal heeft dit geen invloed op de gerealiseerde waarde.

De Fiscale Monitor is in 2010 vernieuwd, omdat de vraagstellingen niet meer goed aansloten bij de doelen van de Belastingdienst en omdat verbeterde meetmethoden zijn ontwikkeld. In 2009 is een nulmeting met de nieuwe Fiscale monitor gehouden waarvan de uitkomst is opgenomen bij de realisatie 2009. Deze vernieuwing maakt vergelijking met oudere jaren (2007, 2008) niet goed mogelijk.

Toelichting

De BelastingTelefoon is in 2011 goed bereikbaar geweest. In december was sprake van enkele pieken in vragen over Toeslagen, wat kwam door de invoering van het nieuwe toeslagensysteem. De bereikbaarheid voor Toeslagen haalde toen een aantal malen niet het gewenste niveau; de overall bereikbaarheid lag in december evenwel slechts een fractie onder de streefwaarde. In 2011 zijn 15,8 miljoen gesprekken binnengekomen, zo’n 900 000 meer dan in 2011.

De kwaliteit van de telefonische beantwoording lag op hetzelfde niveau als in 2010, zo blijkt uit klantonderzoek (via de Fiscale Monitor) en twee monitorsystemen. In de loop van 2011 heeft de BelastingTelefoon een faciliteit ingevoerd waarmee de klanthistorie kan worden weergegeven ten behoeve van de mensen achter de telefoon. Samen met de invoering van een nieuw systeem voor interne kwaliteitsmonitoring moet dat tot een hoger kwaliteitsniveau in 2012 leiden.

De afgifte van BTW- en LH-nummers scoort beneden de streefwaarde door automatiserings- en capaciteitsproblemen aan het begin van het jaar. Die problemen zijn opgelost, maar het bleek niet mogelijk de opgelopen achterstand in de rest van 2011 goed te maken.

De afdoening van bezwaarschriften is ten opzichte van 2010 sterk verbeterd, maar komt nog niet uit binnen de bandbreedte. De verbetering is vooral te danken aan de prestaties van de Belastingregio’s (vorig jaar 84%, nu 93%). Verwacht wordt dat verdere implementatie van de getroffen maatregelen (betere sturing, betere geautomatiseerde ondersteuning en concentratie van processen) ertoe leidt dat de opwaartse trend wordt vastgehouden en doorzet.

De tijdige afdoening van klachten is in het gedrang gekomen door een groei in de klachten rond invordering. De daarvoor benodigde extra capaciteit was niet snel genoeg voorhanden.

In 2011 is de Belastingdienst voor het eerst actief geweest op Twitter. In korte tijd is een twitterteam opgericht in verband met de invoering van het toeslagensysteem. Alhoewel het niet bijzonder druk is op het twitteraccount, stellen burgers het erg op prijs dat een organisatie als de Belastingdienst aanwezig is op social media.

Doelbereiking

Alle instrumenten zijn ingezet. De toezichtsdoelstellingen zijn gerealiseerd met uitzondering van de doelstellingen om door middel van horizontaal toezicht zicht te hebben op de kwaliteit van de opzet, bestaan en werking van de fiscale beheersing voor middelgrote en grote ondernemingen. De doelstelling voor toeslagen is grotendeels gerealiseerd.

Algemeen

Binnen het toezicht onderscheidt de Belastingdienst drie segmenten: Particulieren, Midden- en kleinbedrijf (MKB) en Middelgrote en Zeer Grote ondernemingen (MGO/ZGO). De instrumenten die de Belastingdienst tot zijn beschikking heeft variëren van voorlichting, bedrijfsbezoeken, fiscale surveillance, handhavingscommunicatie, boekenonderzoeken, bestuurlijke boetes tot strafrechtelijke vervolging. Het werken in de actualiteit en de samenwerking met andere overheidsorganisaties zijn leidende principes voor het toezicht. De Belastingdienst zet in op horizontaal toezicht door het afsluiten van convenanten met grote organisaties en met fiscale dienstverleners.

Misbruik en oneigenlijk gebruik

Belastingheffing is gevoelig voor misbruik en oneigenlijk gebruik (M&O), omdat de hoogte van de heffing en de verplichting tot betalen afhankelijk is van gegevens die belastingplichtigen zelf verstrekken. Dit kan van invloed zijn op de volledigheid van de belastingontvangsten. Bij alle uit te voeren fiscale taken wordt de Belastingdienst in meer of mindere mate geconfronteerd met de problematiek van M&O. Het tegengaan van M&O bij de uitvoering van wet- en regelgeving vormt derhalve een geïntegreerd onderdeel van het rechtshandhavingsbeleid. In het Beheersverslag van de Belastingdienst wordt dit meer uitgebreid toegelicht.

| Prestatie-indicator | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Streefwaarde 2011 | Realisatie 2011 |

|---|---|---|---|---|---|---|

| Organisaties waarbij de mogelijkheden tot horizontalisering zijn beoordeeld (als percentage van het aantal organisaties in dit segment): | ||||||

| • MGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 35–45 % | 43% |

| • ZGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 70–80 % | 77% |

| Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de opzet en bestaan van de fiscale beheersing (als percentage van het aantal organisaties in dit segment): | ||||||

| • MGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 20–25 % | 10% |

| • ZGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 40–50 % | 38% |

| Organisaties waarbij de Belastingdienst zicht heeft op de kwaliteit van de werking van de fiscale beheersing (als percentage van het aantal organisaties in dit segment): | ||||||

| • MGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 10–15 % | 4% |

| • ZGO | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 20–30 % | 18% |

Bron: Fiscale monitor en Belastingdienst/Centrale Administratie

Toelichting

De realisatie voor de verschillende fasen opzet en werking laat een vertraging zien. De Belastingdienst voert gesprekken om de voortgang van de activiteiten bij de bedrijven te monitoren en te stimuleren maar deze hebben nog niet geleid tot voldoende inspanningen van de bedrijven om de streefwaarden voor deze fasen geheel te bereiken. De Belastingdienst is hierbij in hoge mate afhankelijk van de inspanningen die bedrijven zelf leveren om hun fiscale beheersing op orde te brengen. Idealiter wordt gebruik gemaakt van de toetsingswerkzaamheden die de onderneming zelf uitvoert. Waar dat niet mogelijk is zijn door de Belastingdienst andere instrumenten ingezet zoals kantoortoetsen en boekenonderzoeken.

In november 2011 heeft de Staatssecretaris van Financiën een commissie van externe deskundigen ingesteld die als opdracht heeft het horizontaal toezicht door de Belastingdienst te evalueren. De commissie zal een analyse maken van de mogelijke knelpunten en kwetsbaarheden en voorstellen doen voor de verdere ontwikkeling van horizontaal toezicht en ingaan op de vraag hoe het succes van horizontaal toezicht kan worden gemeten. De commissie zal in het voorjaar 2012 rapporteren.

| Prestatie-indicator 1 | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Streefwaarde 2011 | Realisatie 2011 |

|---|---|---|---|---|---|---|

| Aantal MKB ondernemingen onder een horizontaal toezichtconvenant (* 1000) | n.v.t. | n.v.t. | n.v.t. | 6 | 15–30 | 33 |

| Percentage contacten met starters: startersbezoeken en klantgesprekken (ten opzichte van het totaal aantal starters) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 15–25 % | 20% |

| Tijdigheid aangiften: | ||||||

| Percentage bereikte belastingplichtigen na verzuim (OB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 50–60 % | 64% |

| Tijdigheid aangiften: | ||||||

| Percentage bereikte belastingplichtigen na verzuim (LH) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 90–95% | 93% |

| Tijdigheid aangiften: | ||||||

| Percentage bereikte belastingplichtigen na verzuim (IH niet winst) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | 90–95 % | 87% |

| Tijdigheid betalen: | ||||||

| Achterstand invordering (in %) | 2,5 | 2,2 | 2,4 | 2,5 | 2,5–3,0 | 2,4 |

Bron: Fiscale monitor en Belastingdienst/Centrale Administratie

Toelichting

De doelstellingen voor bereikte belastingplichtigen na verzuim OB en LH zijn gerealiseerd. Het te bereiken percentage belastingplichtigen na verzuim OB is lager dan voor de LH en de IH niet winst omdat het bereik via belacties verloopt. Voor de IH worden vooral brieven verstuurd waarmee sneller grotere groepen belastingplichtigen worden bereikt. Voor de LH zijn de volumes laag; deze kunnen ook met belacties vrijwel volledig worden bereikt. Het beoogde aantal bereikte belastingplichtigen na verzuim IH niet winst is niet gerealiseerd.

Voor aangiften die niet tijdig zijn binnengekomen heeft de Belastingdienst ambtshalve aanslagen opgelegd. Ook zijn de boetebedragen verhoogd voor belastingplichtigen die niet tijdig aangifte doen.

De aanpak voor de benadering van starters is preventief gericht op het aangiftegedrag en de zekerheid van de belastingontvangsten. In samenwerking met andere uitvoeringsorganisaties, zoals de Kamer van Koophandel hebben ruim 20 000 starters gebruik gemaakt van voorlichtingsbijeenkomsten. Via korte bedrijfsbezoeken, gericht op het beoordelen van de opzet van de administratie, is bevorderd dat starters voldoen aan hun aangifte- en betalingsverplichtingen.

Onderdeel van de aanpak voor het thema tijdigheid aangifte is het zo snel mogelijk benaderen van belastingplichtigen die verzuimen op tijd aangifte te doen. Dit voorjaar hebben ruim 26 000 belastingplichtingen met een voorlopige teruggave IH 2011 een brief ontvangen waarin gewezen is op de consequenties van het niet doen van aangifte. De Belastingdienst heeft een laatste kans geboden om de aangifte alsnog binnen vier weken in te dienen. Dat heeft ertoe geleid dat bijna 8 000 aangiftes alsnog zijn ontvangen. Voor aangiften die niet tijdig zijn binnengekomen heeft de Belastingdienst ambtshalve aanslagen opgelegd voor de jaren 2008, 2009 en 2010.

In de segmenten Particulieren en MKB is het percentage te late aangiften IH als gevolg van voorlichting en handhavingscommunicatie met 30% verminderd.

Systeemfraude

Op 14 april 2011 heeft de staatssecretaris van Financiën de Fiscale agenda aan de Tweede Kamer aangeboden.13 Hierin staan 20 maatregelen tegen systeemfraude, onderverdeeld naar maatregelen op korte- en lange termijn, maatregelen die systeemfraude voorkómen en uitvoeringsmaatregelen die plegers van systeemfraude aanpakken. Alle activiteiten worden gecoördineerd door de zogeheten antifraudebox waarin alle disciplines samenwerken (heffing, inning, toeslagen, centrale administratie, FIOD). Hierna worden de belangrijkste maatregelen toegelicht.

Maatregelen identiteitsfraude

Het verwerkingsproces van de digitaal ontvangen wijzigingsverzoeken van bankrekeningnummers is aangepast door een bevestigingsverzoek naar de aanvrager te zenden. Wijzigingsverzoeken worden daarmee pas verwerkt na ontvangst van de bevestiging.

Maatregelen inkomensheffing

Bij de inkomensheffing gaat het om aangiften die op grond van onjuiste gegevens leiden tot onterechte uitbetaling. Om fraude tegen te gaan, zijn de controlegrenzen aangescherpt en wordt gebruik gemaakt van contra-informatie. Door het blokkeren van onterechte uitbetalingen is in 2011 op zowel ingediende aangiften als verzoeken om voorlopige teruggaaf een bedrag van € 145 miljoen tegengehouden.

Maatregelen omzetbelasting

Van bedrijven die langer dan een jaar nihilaangiften doen worden btw-nummers na beoordeling afgevoerd. In 2011 zijn door de belastingregio’s 27 500 nummers ingetrokken. Daarnaast worden ruim 26 000 btw-nummers van bedrijven vanwege eerdere negatieve ervaringen met het bedrijf permanent gemonitord. De bedrijven hebben een aparte code gekregen in het systeem voor de omzetbelasting. Circa 12 500 btw-nummers zijn ingetrokken naar aanleiding van deze monitoring. In het kader van de bestrijding van de intracommunautaire btw-fraude (carrouselfraude) zijn 340 ondernemingen gestopt. Voor 4 300 ondernemers is het niet meer mogelijk de btw te verleggen, met als gevolg dat zij op het moment van invoer btw verschuldigd zijn. Naheffingen naar aanleiding van fraudesignalen bedroegen in 2011 € 45 miljoen.

| Prestatie-indicator | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Streefwaarde 2011 | Realisatie 2011 |

|---|---|---|---|---|---|---|

| Toeslagen | n.v.t. | n.v.t. | Deels behaald | Deels behaald | Het toezicht wordt volgens planning uitgevoerd. | Groten-deels behaald |

| Percentage processen-verbaal dat leidt tot veroordeling/transactie | 79 | 84 | 86 | 76 | 82–85 | 84 |