HOOFDSTUK 1 – AANBIEDING VAN HET JAARVERSLAG EN VERZOEK TOT DECHARGEVERLENING

AANBIEDING EN DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris van Veiligheid en Justitie, het departementale jaarverslag van het jaar Ministerie van Veiligheid en Justitie over het jaar 2011 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Veiligheid en Justitie decharge te verlenen over het in het jaar 2011 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2011;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2011 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2011, alsmede met betrekking tot de Saldibalans van het Rijk over 2011 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Veiligheid en Justitie,I. W.Opstelten

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

HOOFDSTUK 2 – LEESWIJZER

Algemeen

In dit departementaal jaarverslag 2011 legt de Minister van Veiligheid en Justitie, mede namens de Staatssecretaris van Veiligheid en Justitie, verantwoording af over het gevoerde beleid, de bereikte resultaten van dit beleid en de kosten van het beleid in 2011.

In dit departementaal jaarverslag wordt verantwoord over het gevoerde beleid en beheer over het jaar 2011. Daarbij geldt als uitgangspunt dat dit jaarverslag de spiegel is van de begroting.

In oktober van 2010 is het kabinet Rutte-Verhagen aangetreden, hetgeen voor het toenmalige Ministerie van Justitie heeft geresulteerd in een aantal wijzigingen. De beleids- en interdepartementale herkavelingen die de resultante zijn van het Regeerakkoord resulteerden in (inhoudelijke) aanpassingen van de begrotingen. Daaraan is uiting gegeven door het opstellen van de Incidentele Suppletoire begroting (ISB) (TK 32 780, nr. 1). In dit jaarverslag wordt dan ook gekeken naar de realisatiestanden over het jaar 2011 in vergelijking tot de begroting na de wijzigingen voortvloeiend uit de Incidentele Suppletoire Begroting.

Dit jaarverslag valt uiteen in:

• deel A Algemeen;

• deel B Beleidsverslag;

• deel C Jaarrekening;

• deel D Bijlagen.

Deel A – Algemeen

In deel A zijn opgenomen het verzoek tot dechargeverlening aan de Voorzitters van de Eerste en Tweede Kamer van de Staten-Generaal en deze leeswijzer.

Deel B – Beleidsverslag

In deel B wordt ingegaan op de beleidsmatige resultaten. Hoofdstuk 3 «Beleidsprioriteiten» geeft inzicht in de voortgang van de kabinetsdoelstellingen. Het begrotingsjaar 2011 is het eerste jaar waarin dit kabinet invulling heeft gegeven aan de in het Regeer- en Gedoogakkoord geformuleerde beleidsprioriteiten en -doelstellingen

Hoofdstuk 4 «Beleidsartikelen» schetst per beleidsartikel de resultaten van het in 2011 gevoerde beleid. Dit op basis van de doelstellingen zoals geformuleerd in de begroting 2011. De realisatie van deze doelstellingen wordt in dit jaarverslag toegelicht.

Hoofdstuk 5 bevat de niet-beleidsartikelen. In deel B is tevens de Bedrijfsvoeringparagraaf (hoofdstuk 6) en het hoofdstuk Raad voor de rechtspraak (hoofdstuk 7) opgenomen.

De indeling van de beleidsartikelen volgt de indeling van de Incidentele Suppletoire Begroting, te weten:

11. Nederlandse rechtsorde

12. Rechtspleging en rechtsbijstand

13. Rechtshandhaving en criminaliteitsbestrijding

14. Jeugd

17. Internationale rechtsorde

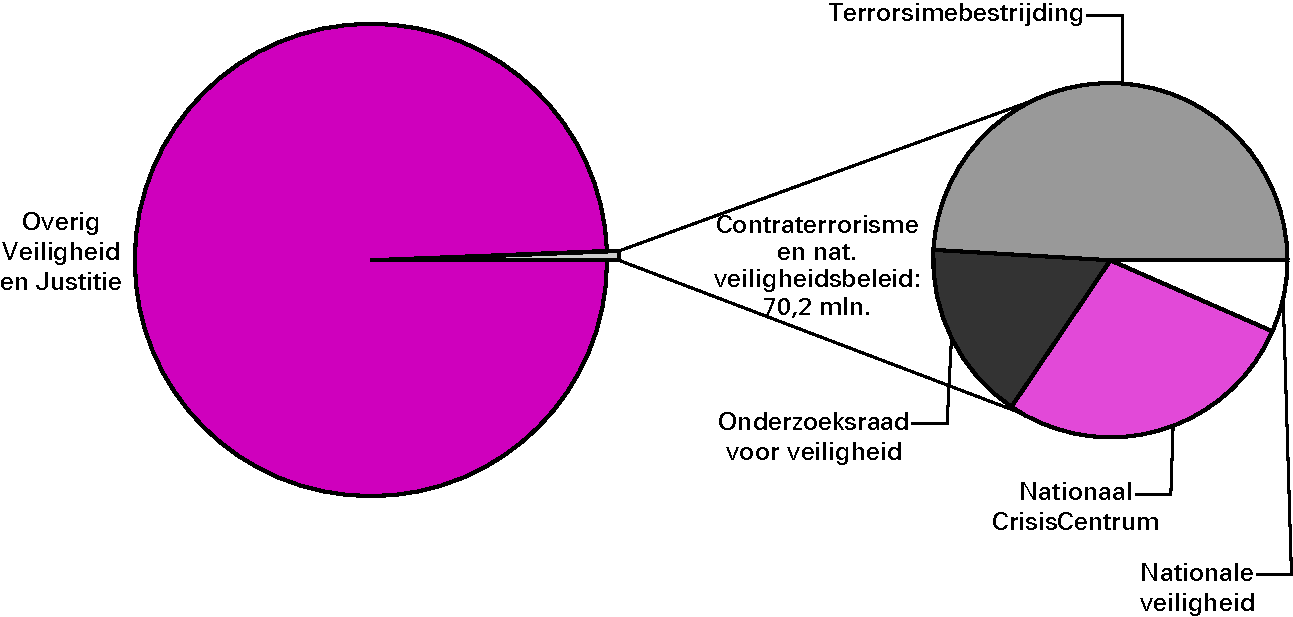

21. Contraterrorisme- en nationaal veiligheidsbeleid

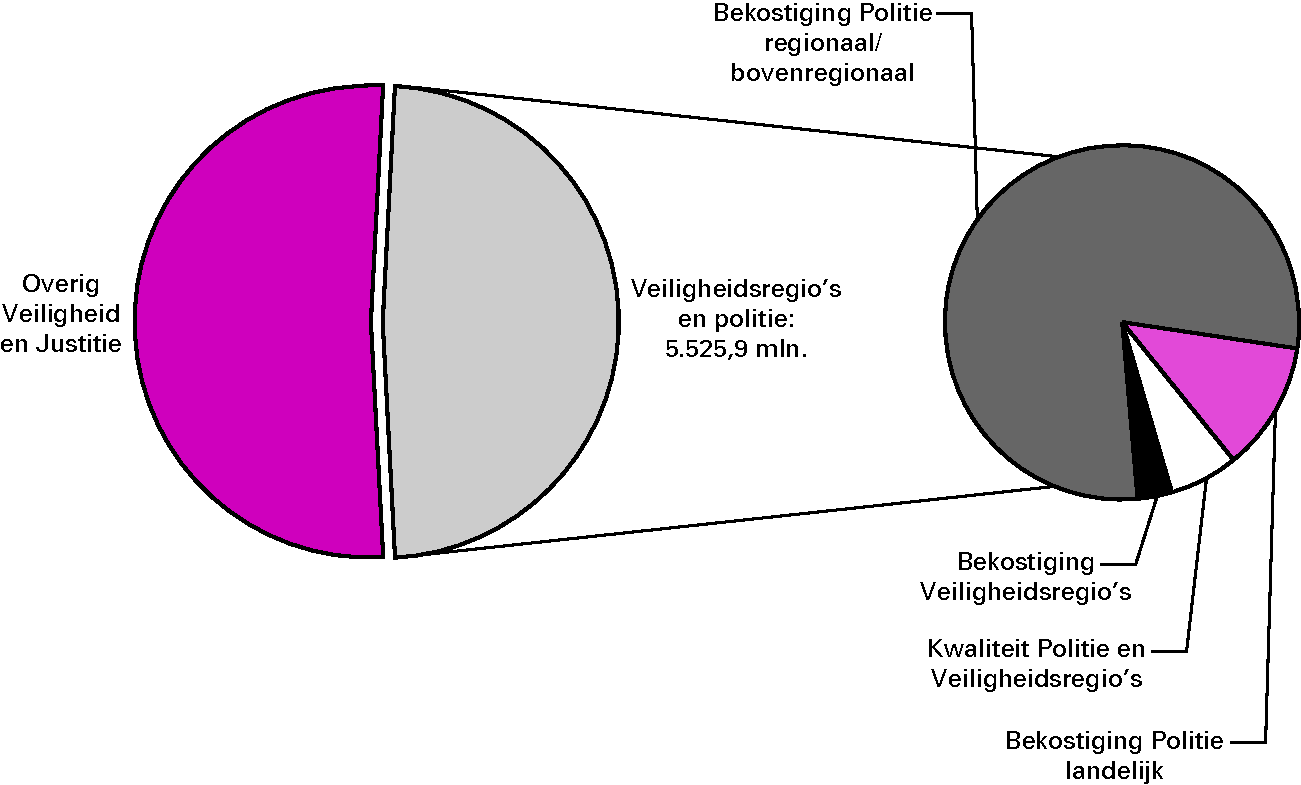

23. Veiligheidsregio’s en Politie

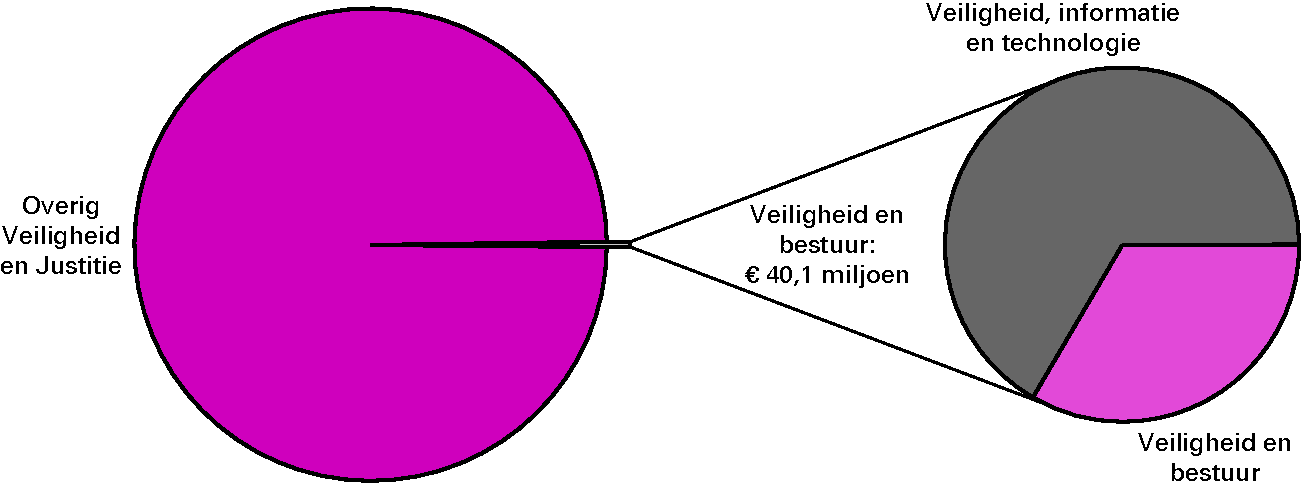

25. Veiligheid en bestuur

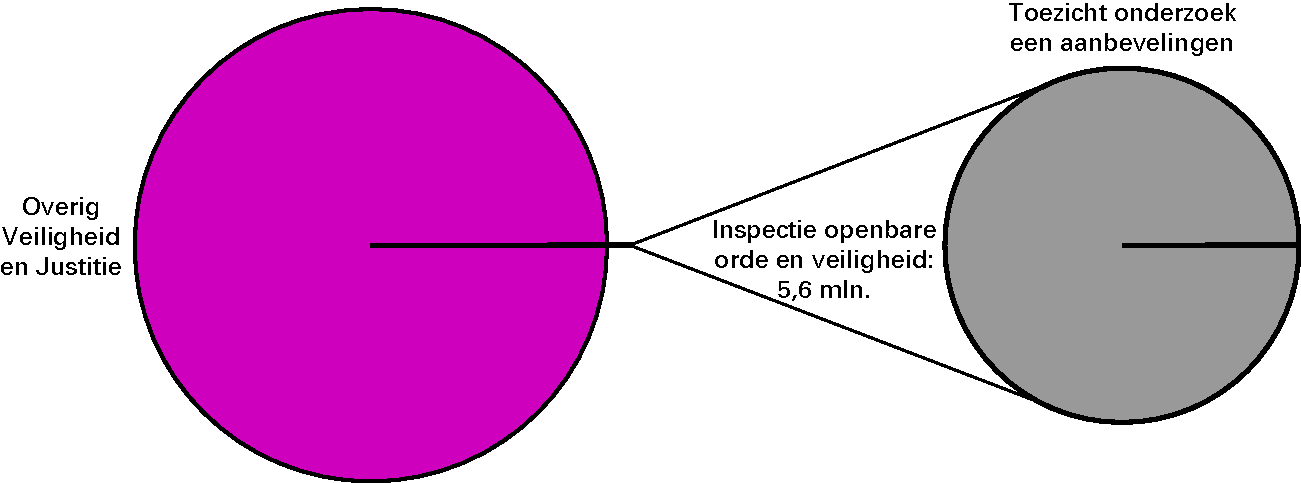

29. Inspectie openbare orde en veiligheid.

Naast deze beleidsartikelen kent Veiligheid en Justitie ook een drietal niet-beleidsartikelen, te weten:

91. Algemeen

92. Nominaal en onvoorzien

93. Geheim

Het beleidsverslag bevat zowel financiële als niet-financiële informatie. Deze zijn aan verschillende kwaliteitsnormen onderhevig. De auditdienst controleert de comptabele rechtmatigheid van de financiële informatie. Zij geeft in de controleverklaring bij het jaarverslag een oordeel over het getrouwe beeld van de financiële informatie. Van de niet-financiële informatie wordt door de auditdienst alleen onderzocht of ze op deugdelijke wijze tot stand is gekomen en of ze niet strijdig is met de financiële informatie.

Deel C – Jaarrekening

Deel C bestaat uit de verantwoordingsstaat van het departement, de departementale saldibalans en de samenvattende verantwoordingsstaat van de baten-lastendiensten. Per baten-lastendienst wordt de balans, de staat van baten en lasten en het kasstroomoverzicht gepresenteerd. Ook is hier het overzicht van de uit publieke middelen gefinancierde topinkomens opgenomen.

In de beleidsartikelen in deel B is het jaarrekeninggedeelte terug te vinden in de tabellen budgettaire gevolgen van beleid met bijbehorende financiële toelichting. In de toelichtende paragraaf zijn verschillen en mutaties toegelicht die groter zijn dan € 5 miljoen, dan wel politiek of anderszins relevant. Mutaties die in eerdere begrotingsstukken (waaronder suppletoire begrotingen) aan de Tweede Kamer zijn gemeld, zijn in de financiële toelichting op hoofdlijnen toegelicht.

Deel D – Bijlagen

Deel D bevat de volgende bijlagen:

– Een overzicht toezichtrelatie ZBO/RWT

– Overzicht niet-financiële informatie over inkoop van adviseurs en tijdelijk personeel

– Overzicht in 2011 in werking getreden wetsvoorstellen

– Lijst met afkortingen en

– Trefwoordenlijst

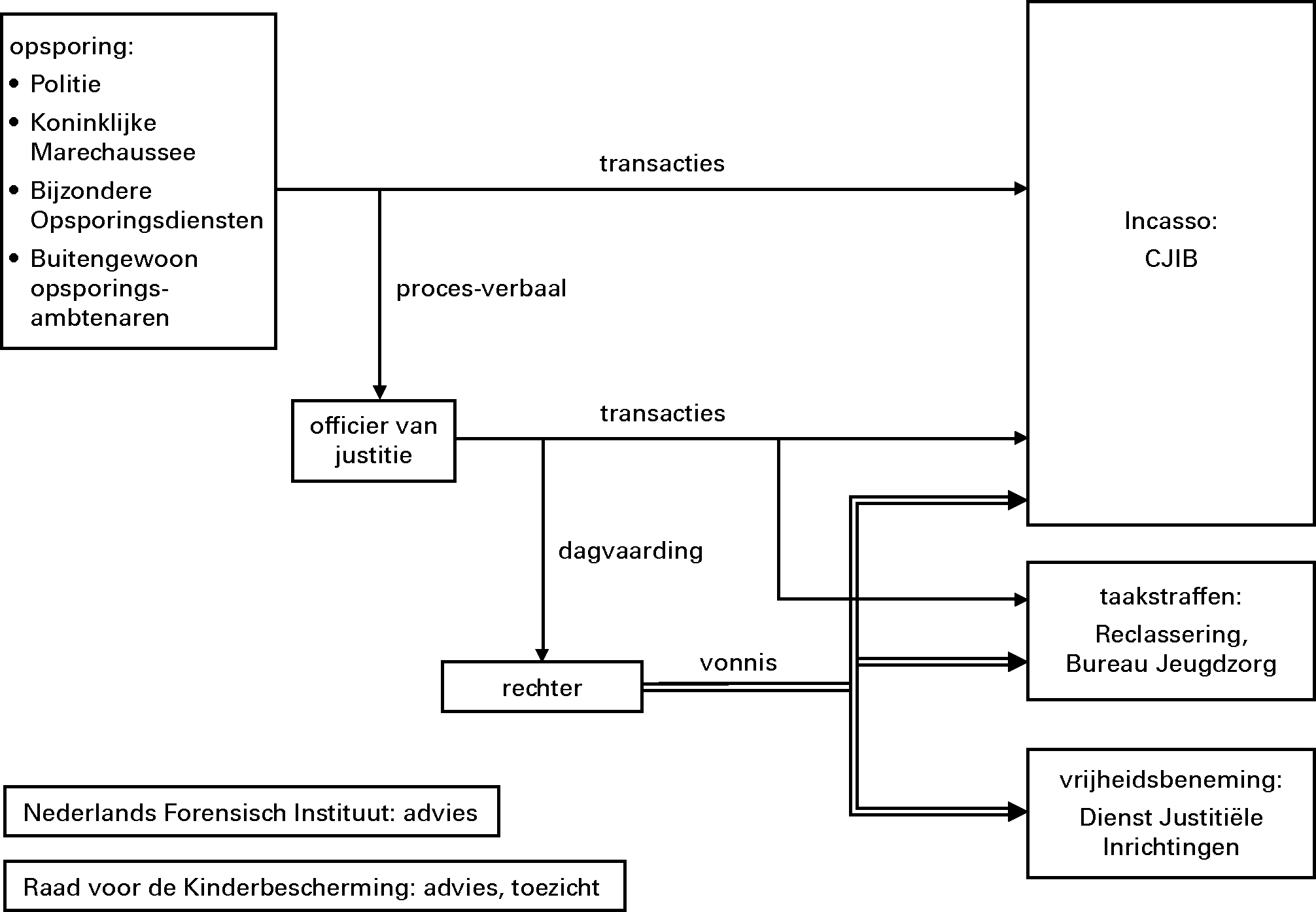

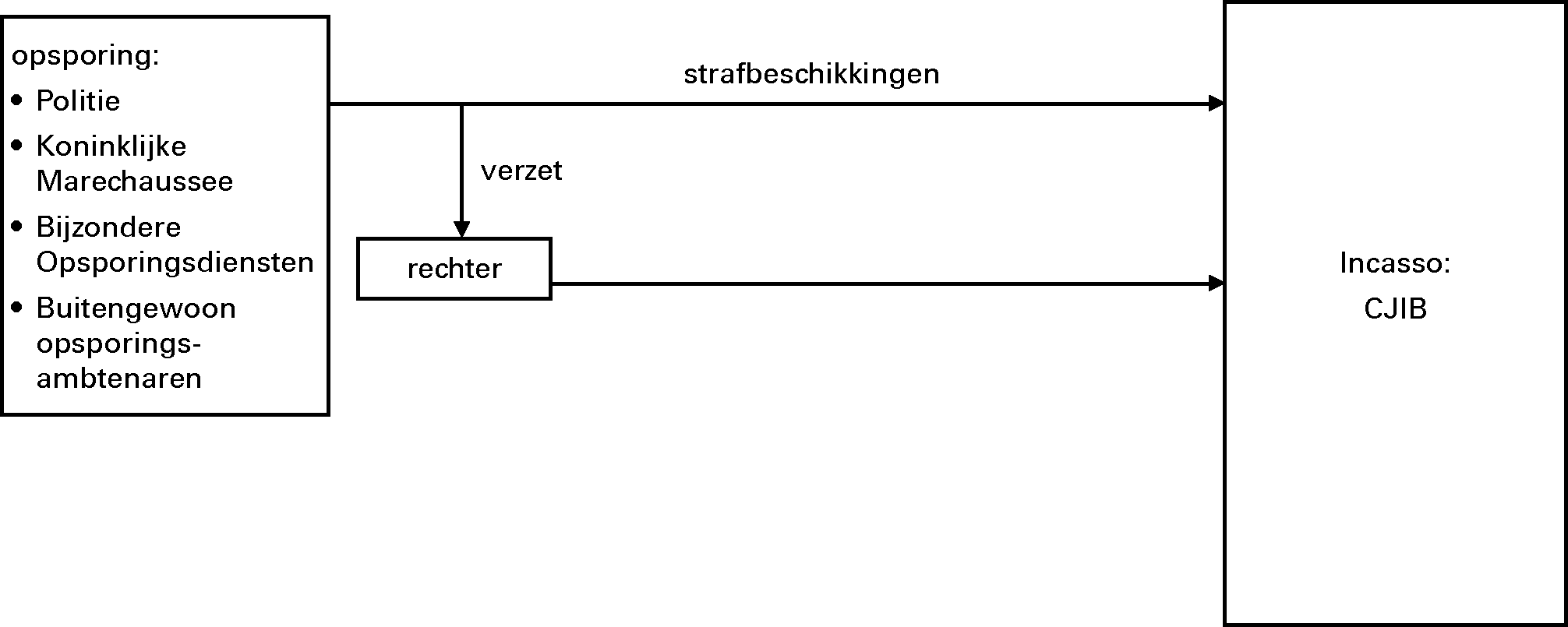

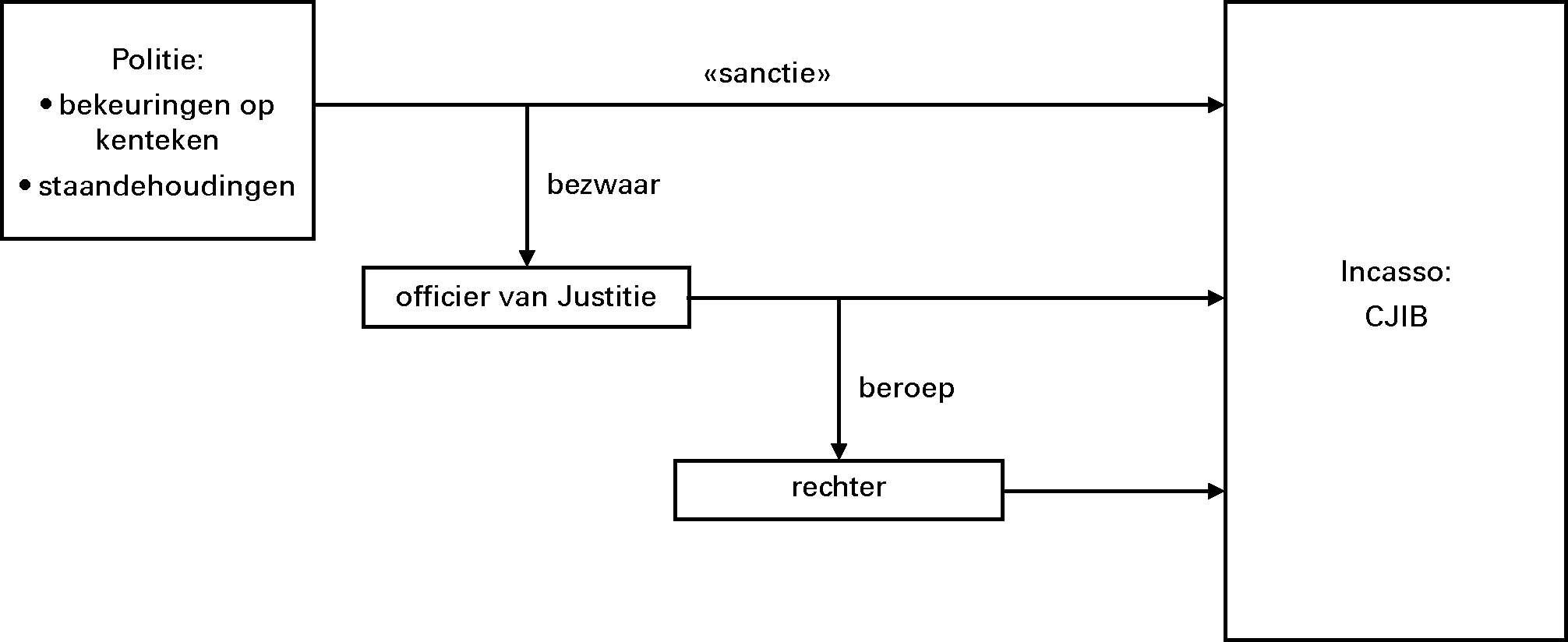

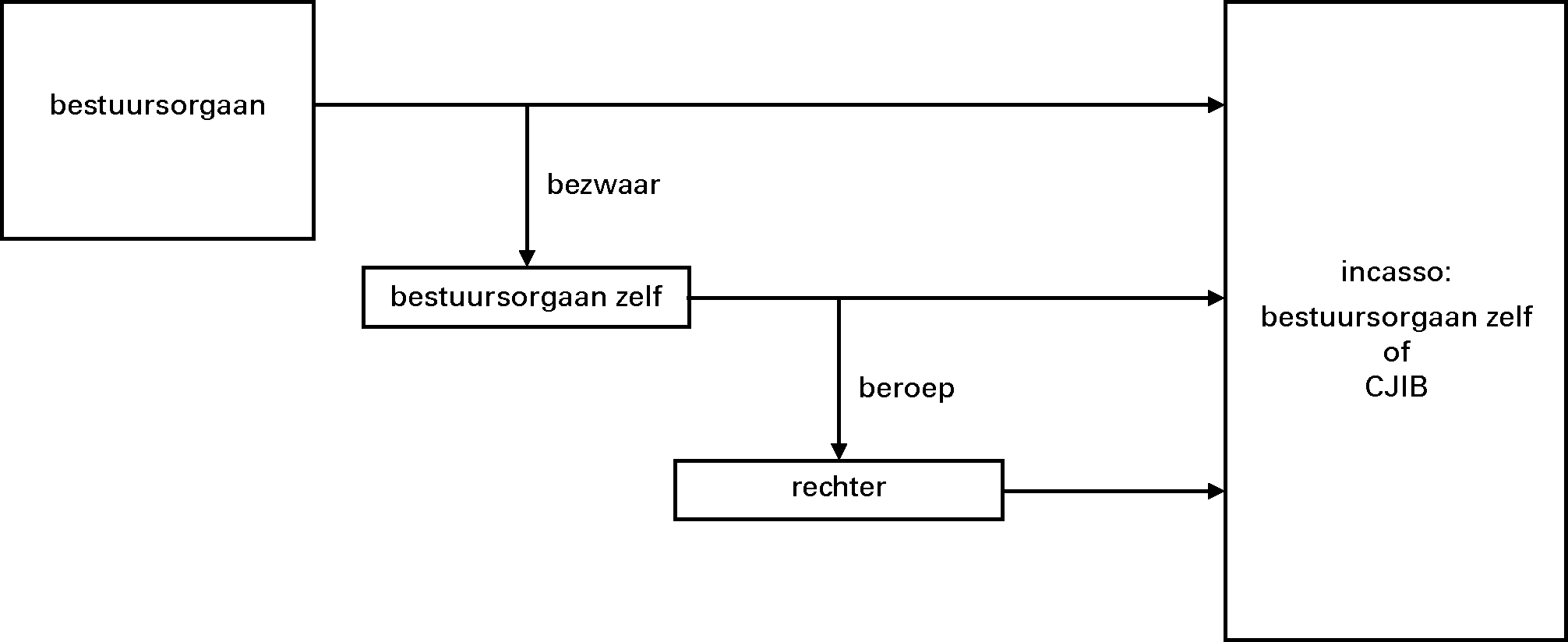

Tevens zijn als sluitstuk van het jaarverslag stroomschema’s opgenomen voor de strafrechtsketen, voor de Wet administratieve handhaving verkeersvoorschriften en voor bestuurlijke boete. Deze schema’s bieden inzicht in de diverse organisatieonderdelen die deel uitmaken van de keten en hun onderlinge relaties.

Afspraken ten aanzien van de begroting 2011

Zoals in de begroting 2011 is vermeld, zijn over een aantal punten specifieke afspraken gemaakt met het Ministerie van Financiën. De afspraken die ook doorwerken in deze verantwoording worden hieronder gememoreerd.

Met het aantreden van het nieuwe Kabinet, in oktober 2010, is de verantwoordelijkheid voor een samenhangend jeugdbeleid overgegaan van de voormalige Minister voor Jeugd en Gezin naar de staatssecretaris van Volksgezondheid, Welzijn en Sport (VWS).

Beleidsverantwoordelijkheden die voor de totstandkoming van Jeugd en Gezin behoorden tot de verantwoordelijkheid van andere ministeries dan VWS – zoals beleid rond kinderbescherming en rond inkomensondersteuning van gezinnen – zijn belegd bij de ministeries van Veiligheid en Justitie (VenJ) respectievelijk Sociale Zaken en Werkgelegenheid (SZW). Het onderdeel jeugdbescherming valt sindsdien onder de verantwoordelijkheid van de Minister van Veiligheid en Justitie. Jeugdbescherming is toegevoegd aan operationele doelstelling 14.1. De formulering van de operationele doelstelling 14.1 «een zorgvuldige uitvoering van en toezicht op interlandelijke adoptie en zaken van internationale kinderontvoering in het licht van de relevante verdragen en Europese verordeningen op dit terrein» is in dit jaarverslag daarop niet aangepast.

Met ingang van diezelfde datum is de Minister voor Immigratie, Integratie en Asiel verantwoordelijk voor het beleid ten aanzien vreemdelingenzaken, met inbegrip van de Immigratie- en Naturalisatiedienst (IND), het Centraal Orgaan opvang Asielzoekers (COA), Dienst Terugkeer en Vertrek (DT&V) en de grensbewaking in vreemdelingenzaken. De Rijkswet op het Nederlanderschap valt sindsdien onder de verantwoordelijkheid van de Minister van Binnenlandse zaken en Koninkrijksrelaties.

Over de voormalig artikelonderdelen 15.3.1 «DJI-Vreemdelingenbewaring» en 15.3.2 «DJI-Uitzetcentra» wordt in dit jaarverslag verantwoord in het nieuwe artikel-onderdeel 13.7 «Vreemdeligenbewaring en uitzetten».

De aangelegenheden op het terrein van veiligheid, behoudens de Algemene Inlichtingen- en Veiligheidsdienst (AIVD), vallen thans onder verantwoordelijkheid van de Minister van Veiligheid en Justitie. Het betreft de artikelen 21 tot en met 29. Waarbij opgemerkt dat de middelen voor terrorismebestrijding niet langer worden verantwoord op operationele doelstelling 13.6 «terrorismebestrijding» maar onder de nieuwe operationele doelstelling 21.4 «Nationaal Coördinator Terrorismebestrijding».

De onderdelen van de voormalig BZK-artikelen 21 tot en met 29, die betrekking hebben op apparaat, zijn gecentraliseerd op het artikel 91 «Algemeen».

Positionering apparaatsuitgaven

Alle apparaatsbudgetten van beleids- en stafdirecties zijn – met uitzondering van het apparaatsbudget van de Directie Wetgeving – bij het niet-beleidsartikel 91 «Effectieve besturing van het Justitie-apparaat» ondergebracht. De apparaatsbudgetten van de Directie Wetgeving staan op de artikelen 11 «Nederlandse rechtsorde» en 17 «Internationale rechtsorde».

Subsidies

Bij de tabellen met de budgettaire gevolgen van beleid worden subsidieverplichtingen niet gespecificeerd.

Toelichten van programma- en apparaatsuitgaven met volume- en prijsgegevens

In overleg met het Ministerie van Financiën zijn apparaats- en programma-uitgaven niet toegelicht met volume- en prijsgegevens indien het Ministerie van Veiligheid en Justitie dit niet zinvol acht.

Raad voor de rechtspraak

In de Wet op de rechterlijke organisatie is de verantwoordelijkheid voor de bedrijfsvoering geattribueerd aan de gerechten en aan de Raad voor de rechtspraak. Daarmee heeft de Minister van Veiligheid en Justitie geen directe verantwoordelijkheid voor de bedrijfsvoering. Wel heeft de Minister een verantwoordelijkheid als toezichthouder.

De bekostigingswijze van de Raad is volledig gebaseerd op outputfinanciering. Over de Raad voor rechtspraak is een apart hoofdstuk opgenomen (deel B, hoofdstuk 7).

Gehanteerde toerekeningssleutels

Het komt voor dat een budgethouder of een organisatie-eenheid een bijdrage levert aan meerdere doelstellingen. Indien geen betere informatie voorhanden is, zijn bij de verantwoording over de begroting van het jaar 2011 de toerekeningssleutels toegepast zoals werden gehanteerd bij de begroting 2011.

Derdeninformatie

Daar waar informatie van derden is opgenomen, wordt dit specifiek in de toelichting bij de betreffende operationele doelstelling vermeld.

Positionering baten-lastendiensten

De bijdragen aan alle uitvoerende diensten, inclusief de baten-lastendiensten van het Ministerie van Veiligheid en Justitie, worden wat betreft de begrotingsindeling aangemerkt als programma-uitgaven.

Overige punten

Het Ministerie van Veiligheid en Justitie draagt aan de diverse baten-lastendiensten (DJI, CJIB, NFI, Dienst Justis, GDI en KLPD) een jaarlijkse bijdrage af. Omdat deze diensten vaak beschikken over meerdere inkomstenbronnen en zij onder andere hun uitgaven ten laste moeten brengen van het jaar waarin de prestatie is geleverd is het niveau van de gerealiseerde uitgaven ten laste van het ministerie (de rijksbijdrage) meestal niet gelijk aan de kosten van het agentschap in het betreffende kalenderjaar. In de begroting en het jaarverslag zijn de (gerealiseerde) rijksbijdragen op de betreffende operationele doelstellingen vermeld. Voor een juist beeld van de kosten en het exploitatieresultaat van de baten-lastendiensten wordt verwezen naar de specifieke verantwoording over de baten-lastendiensten (deel C, hoofdstuk 10).

In dit jaarverslag voor het eerst wordt verantwoord over het KLPD. Dit is het eerste verslagjaar dat deze dienst deel uitmaakt van de begroting van Veiligheid en Justitie. Met ingang van het jaar 2011 wordt de bijdrage voor de IND verantwoord in het departementaal jaarverslag van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

B. BELEIDSVERSLAG

HOOFDSTUK 3 – BELEIDSPRIORITEITEN

1. Inleiding

Het kabinet maakt op het gebied van Veiligheid en Justitie duidelijke keuzes en hecht aan een daadkrachtige aanpak. Het resultaat is er dan ook naar. Een aanzienlijk aantal maatregelen is in 2011 uitgevoerd. Er zijn grote wetgevingstrajecten gestart en belangrijke koerswijzigingen in gang gezet.

In de brief van de Minister-President aan de Tweede Kamer (TK 32 773, nr. 1) waarin de 17 hervormingen van dit kabinet zijn beschreven, worden op het terrein van Veiligheid en Justitie twee hervormingen aangekondigd: de vorming van een nationale politie en de aanscherping van het strafrecht. In dit jaarverslag wordt de stand van zaken gegeven van deze hervormingen. Daarnaast geeft het jaarverslag in dit hoofdstuk een overzicht van de uitvoering van het Regeerakkoord.

Hervormingen

De belangrijkste hervorming op het gebied van Veiligheid en Justitie is, zoals gesteld, de invoering van de nationale politie. Een nieuwe efficiënte en effectiever opererende politieorganisatie onder één beheer, met minder bureaucratie en méér kwaliteit is cruciaal voor het daadwerkelijk veiliger maken van Nederland. In maart 2011 werd het Uitvoeringsprogramma nationale politie naar de Tweede Kamer gezonden en in mei van dat zelfde jaar werd de kwartiermaker nationale politie benoemd. Het wetsvoorstel (wijziging Politiewet) werd in juni naar de Tweede Kamer gezonden. Het wetsvoorstel is in november 2011 met algemene stemmen door de Tweede Kamer aanvaard en vervolgens naar de Eerste Kamer gezonden voor verdere behandeling (TK 30 880).

De tweede hervorming is de aanscherping van het strafrecht. Het kabinet is van oordeel dat taakstraffen ongeschikt zijn voor de bestraffing van ernstige zeden- en geweldsmisdrijven. Het wetsvoorstel, dat de mogelijkheden beperkt om een taakstraf op te leggen voor dergelijke misdrijven, is op 15 november 2011 door de Eerste Kamer aanvaard en op 1 januari 2012 in werking getreden. Ook wordt voor ernstige gewelds- en zedendelicten de verjaringstermijn verlengd. Een wijziging van het Wetboek van Strafrecht dat dit regelt is in september 2011 naar de Tweede Kamer gezonden.

Het kabinet heeft in maart 2011 een wetsvoorstel in consultatie gedaan dat regelt dat minimumstraffen opgelegd kunnen worden in geval van recidive bij misdrijven waarop een gevangenisstraf van 8 jaar of meer is gesteld.

De positie van slachtoffers van criminaliteit wordt versterkt. Daartoe is in 2011 een aantal wetsvoorstellen in consultatie gegaan.

2. Realisatie beleidsprioriteiten

Bij het aantreden van het nieuwe kabinet is het hoofdstuk Veiligheid uit het Regeerakkoord nader uitgewerkt, waarbij 4 grote thema’s zijn geïdentificeerd, te weten:

– De buurt veiliger, voor bewoner en ondernemer.

– Offensief tegen ondermijnende en georganiseerde criminaliteit.

– Slagkracht voor professionals.

– Versterking van de rechtsstaat.

Over deze thema’s zijn resultaatafspraken gemaakt met alle partners in de veiligheidsketen.

2.1. De buurt veiliger, voor bewoner en ondernemer

Burgers moeten veilig door het leven kunnen gaan; thuis, op straat en bij evenementen, tijdens het werk of waar dan ook. Overlast en criminaliteit moet stoppen, intimidatie, agressie en geweld worden hard aangepakt. Overheid, bedrijven en burgers nemen ieder hun eigen verantwoordelijkheid in deze en werken samen aan meer veiligheid.

Het kabinet heeft een breed scala aan maatregelen aangekondigd waarvan een aantal resultaten al zichtbaar is:

– De hardere aanpak van overvalcriminaliteit onder sturing van de Taskforce Overvallen heeft in 2011 geleid tot een daling van 12% vergeleken met 2010.

– De overlast van problematische jeugdgroepen is door intensieve samenwerking tussen Openbaar Ministerie (OM), politie en gemeenten aangepakt en heeft geleid tot doorbreking van de groepsdynamiek. Alles wijst er op dat nu reeds (zomer 2011) 41% van de 89 in beeld gebrachte problematische jeugdgroepen is aangepakt.

– Met betrekking tot de aangekondigde invoering van adolescentenstrafrecht (mede ter ondersteuning van de aanpak van bovengenoemde jeugdgroepen) is 2011 een jaar van beleidsvorming en -voorbereiding geweest. Het wetsvoorstel (de wijziging van een aantal wetten) dat hiervoor nodig is, is eind 2011 in consultatie gegaan.

– De pakkans voor high impact delicten is gestegen naar 31%.

– In mei en oktober 2011 is de Tweede Kamer geïnformeerd over de wijze waarop dit kabinet het coffeeshopbeleid gaat aanscherpen (TK 24 077, nr. 259 en 265). De gedoogcriteria zijn aangescherpt: coffeeshops worden besloten clubs alleen toegankelijk voor leden, een coffeeshop heeft maximaal 2000 leden, geen lidmaatschap voor anderen dan ingezetenen van Nederland van 18 jaar of ouder, en de minimale afstand tussen coffeeshops en scholen bedraagt 350 meter. In december 2011 heeft het kabinet de Tweede Kamer geïnformeerd over de gefaseerde invoering van het nieuwe beleid (TK 24 077, nr. 266).

– Met het oog op de invoering van een dierenpolitie is in 2011 gestart met een specifieke, hierop gerichte opleiding. Eind 2011 waren er 131 dierenagenten full time aan de slag. Het meldnummer 1-4-4 Red een dier is in oktober operationeel geworden. Tegelijkertijd werd door het OM met ingang van 1 oktober het strafvorderingsbeleid verzwaard.

– Op 7 december is het Wetsvoorstel verruiming fouilleringsbevoegdheden naar de Tweede Kamer gezonden (TK 33 112).

2.2. Offensief tegen ondermijnende en georganiseerde criminaliteit

Georganiseerde misdaad is een sluipende bedreiging voor de integriteit van ons financieel-economische stelsel en ondermijnt het functioneren van de rechtsstaat. Veel lokale, zichtbare overlast en criminaliteit zijn een rechtstreeks gevolg van niet zichtbare, criminele organisaties.

– Het kabinet heeft als een van de doelstellingen van de aanpak van georganiseerde criminaliteit een verdubbeling van het aantal aangepakte criminele samenwerkingsverbanden van 20% in 2009 tot 40% in 2014. De nadruk ligt hierbij op de aanpak van mensenhandel en -smokkel, drugscriminaliteit, milieucriminaliteit, witwassen en cybercrime. In 2011 is het aantal projectmatige onderzoeken naar criminele samenwerkingsverbanden verder gestegen, waarmee in de eerste fase van de opsporingsketen een realisatie van 30% is bereikt. Deze stijging komt overeen met de afspraken die zijn gemaakt in het kader van de landelijke prioriteiten voor de politie. Het is op dit moment nog te vroeg om te beoordelen in hoeverre deze stijging van het aantal gestarte onderzoeken zich ook evenredig doorvertaalt naar opgelegde sancties (strafrechtelijk dan wel anderszins) tegen (leden van) criminele samenwerkingsverbanden. De cijfers van strafrechtelijke veroordelingen in 2011 wijzen daar nog niet op. Maar omdat het hier doorgaans langdurige en complexe onderzoeken betreft wordt doorwerking in de sanctie-oplegging naar verwachting pas in 2013 zichtbaar.

– Om het motto van deze regering «Misdaad mag niet lonen!» kracht bij te zetten is het OM dit jaar gestart met het programma «Afpakken». Dit samenwerkingsverband tussen OM, politie en bijzondere opsporingsdiensten heeft geleid tot de vorming van twee landelijke specialistische teams die zich, in samenwerking met onder andere de FIOD en de Nationale recherche, bezighouden met de aanpak van criminele, financiële dienstverleners.

– Op 1 juli 2011 is de wetgeving ter verruiming van de mogelijkheden om crimineel vermogen af te pakken, in werking getreden.

– De bestuurlijke aanpak van georganiseerde criminaliteit is versterkt door structurele financiering van de Regionale informatie- en expertise Centra op basis van het beleidskader (TK 29 911, nr. 54) en het verruimen van de mogelijkheden die Bibob biedt.

– Witwassen van door criminaliteit verkregen vermogen is een bedreiging van de rechtsstaat doordat het de verwevenheid van onder- en bovenwereld mogelijk maakt. Om hiertegen drempels op te werpen is in 2011 een tweetal wetsvoorstellen naar de Tweede Kamer gezonden (het wetsvoorstel naar aanleiding van de aanbevelingen van de Commissie Hammerstein en het wetsvoorstel informatieplicht derdegeldenrekening notarissen (TK 32 250 en TK 32 700)

– Met het oog op digitale veiligheid en de aanpak van digitale criminaliteit is in februari de Nationale Cyber Security Strategie naar de Tweede Kamer gezonden (TK 26 643, nr. 174). Hierin beschrijft het kabinet de aanpak van cyber security. In juni werd de Cyber Security Raad geïnstalleerd die het kabinet adviseert over de uitvoering van de strategie. In de Raad hebben publieke, private en wetenschappelijke partijen zitting. De samenwerking tussen overheid en bedrijfsleven is in de Diginotar-kwestie beproefd en effectief gebleken. De geleerde lessen worden benut bij de uitwerking van de strategie. Ten slotte werd eind december het Cyber Security Beeld Nederland naar de Tweede Kamer gezonden (TK 26 643, nr. 220).

– In december 2011 werd een wijziging van de Wet bescherming persoonsgegevens in consultatie gegeven waarin een meldplicht voor datalekken wordt geregeld.

– Het controleren, identificeren en overdragen van illegale vreemdelingen aan de strafrechtsketen is versterkt. In 2011 is daartoe de implementatie van Progis afgerond.

2.3. Slagkracht voor professionals

Dit kabinet werkt aan slagvaardig opererende opsporings- en vervolgingsdiensten. Onnodige bureaucratie wordt verminderd waardoor er meer blauw op straat komt. In de uitvoering van hun publieke taak worden professionals beter beschermd tegen agressie en geweld. Prioriteit werd in 2011 gegeven aan:

– De voorbereiding van de invoering van de nationale politie (zoals reeds eerder gemeld).

– De bestrijding van bureaucratie. Op 18 februari 2011 is het Actieprogramma «Minder regels, meer op straat» aan de Tweede Kamer gestuurd. Dit actieprogramma, waarin Veiligheid en Justitie nauw samenwerkt met politie en OM, moet leiden tot 25% minder administratieve lasten voor de politie in 2014 (in 2012 5%, 2013 10% en in 2014 de laatste 10%). Door het wegnemen van ergerlijke bureaucratie, het slimmer organiseren van politiewerk en versterking van het vakmanschap wordt het aantal direct inzetbare uren politiewerk verhoogd met een equivalent van circa 1 000 fte. In 2013 en 2014 is dat respectievelijk 3 000 en 5 000 fte. Deze uren komen binnen de afgesproken operationele sterkte van 49 500 fte in de vorm van productiviteitsverhoging beschikbaar voor uitvoering van de primaire politietaken.

– Om de heterdaadkracht bij de politie te vergroten zijn in 2011 enkele pilots gestart. Doel van de pilots is meer heterdaad aanhoudingen en snellere afdoening.

– Ten slotte is een uitgebreid aanvalsprogramma ICT opgesteld. Dit programma moet leiden tot een landelijke, uniforme informatiehuishouding. Het aanvalsprogramma werd in september 2011 naar de Tweede Kamer gezonden.

2.4. Versterking van de rechtsstaat

In een rechtsstaat dient de overheid borg te staan voor onder meer de beschikbaarheid van onafhankelijke en goede rechtspraak, adequate toegang tot het recht, vlot verlopende procedures, een snelle en consequente tenuitvoerlegging van straffen en maatregelen en zorg voor slachtoffers. Om deze borging houdbaar en betaalbaar te houden dient de strafrechtsketen effectiever ingericht te worden en geschikt gemaakt te worden voor de toekomst.

– Om de kwaliteit van de rechtspleging voor de toekomst te borgen en de rechtspraak slagvaardiger te maken, is in september 2011 het wetsvoorstel Herziening gerechtelijke kaart aan de Tweede Kamer aangeboden (TK 32 891, nr. 2). Het wetsvoorstel is in december door de Tweede Kamer aangenomen.

– Om de toegang tot het recht in stand te houden, zijn financiële en innovatieve maatregelen nodig. In het Regeerakkoord is de maatregel geformuleerd dat de rechtspraak meer dan tot nu toe moet worden bekostigd door degenen die daar gebruik van maken. Procederende partijen gaan daarom een hogere bijdrage leveren in de kosten van deze procedures. Personen met lage inkomens worden gecompenseerd. De voorstellen tot wijziging van het stelsel van gesubsidieerde rechtsbijstand zijn met de Tweede Kamer besproken (TK 31 753, nr. 39 en TK 33 071, nr. 6). Het stelsel van geschiloplossing dient bij de tijd te zijn, in te spelen op veranderende wensen en behoeften in de samenleving. Om dit stelsel ook in de toekomst goed te laten functioneren, is innovatie noodzakelijk. In 2014 dient geschiloplossing voor de burger merkbaar beter (eenvoudiger, sneller en/of effectiever) te verlopen. Daartoe is in 2011 een innovatieagenda opgesteld, die in oktober aan de Tweede Kamer is verzonden (bijlage bij TK 33 071, nr. 5).

– Om te komen tot een betere en snellere afdoening van strafzaken zijn in 2011 twee initiatieven in gang gezet. In april is in een drietal regio’s het programma herontwerp keten strafrechtelijke handhaving van start gegaan. Doel van het programma is dat ketenbreed (van politie tot en met rechtspraak) professionals zelf komen tot optimalisering van de eigen werkprocessen. Het Ministerie van Veiligheid en Justitie biedt hierbij een methodiek aan en externe begeleiding. Daarnaast is in een vijftal andere regio’s door politie en Openbaar Ministerie (OM) met ingang van maart gestart met snelle selectie en afdoening van eenvoudige strafzaken van veel voorkomende criminaliteit aan de voorkant. Doel is om binnen 3 dagen na aanhouding te komen tot eerste èn finale beoordeling van de zaak.

In het Regeerakkoord zijn maatregelen aangekondigd om slachtoffers een sterkere positie te geven.

Daartoe is in 2011 een aantal wetsvoorstellen in consultatie gegaan en naar de Tweede Kamer gezonden:

– Wetsvoorstel conservatoir beslag door de staat ten behoeve van het slachtoffer.

– Wijziging van het wetboek van Strafvordering in verband met regeling herziening ten nadele (Wet herziening ten nadele (TK 32044. ). Dit wetsvoorstel is in december 2011 in de Tweede Kamer aangenomen.

– Wetsvoorstel nadere voorzieningen voor het slachtoffer (onder andere uitbreiding spreekrecht).

– Ten slotte is er reeds op 1 januari 2011 een aanwijzing van het OM uit gegaan waarin is vastgelegd dat personen die zichzelf in eigen huis of bedrijf verdedigen tegen overvallers of inbrekers niet worden geconfronteerd met een aanhouding, tenzij de rechter-commissaris op vordering van het OM besluit tot inbewaringstelling van de zelfverdediger.

Andere onderwerpen die in het regeerakkoord aan de orde zijn gesteld en hierboven niet genoemd zijn, betreffen:

• Prioritaire handhaving van het kraakverbod;

• Beperking instroom Tbs en andere maatregelen op dat terrein;

• Intensivering snelheidscontroles en zwaardere boetes bij substantiële snelheidsovertredingen;

• Verbetering van de aanrijtijden van de politie;

• Cybercrime

Deze onderwerpen komen aan de orde in hoofdstuk 4 «Beleidsartikelen», onder andere in de artikelen 13 en 23.

HOOFDSTUK 4 – BELEIDSARTIKELEN

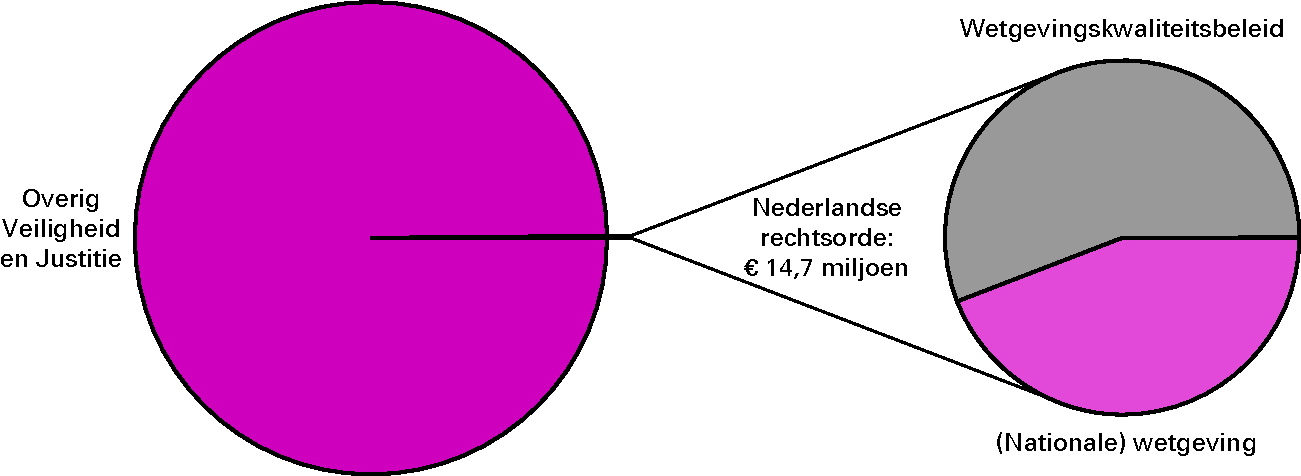

11. NEDERLANDSE RECHTSORDE

Realisatie begrotingsuitgaven Veiligheid en Justitie € 11 438,5 miljoenart. 11 Nederlandse rechtsorde 0,13%

Algemene doelstelling

Een goed functionerende rechtsorde waarbinnen samenleving en burger tot hun recht komen.

Doelbereiking en maatschappelijke effecten

Zorg voor een goed functionerende rechtsorde komt onder meer tot uitdrukking in het beheer en onderhoud van de algemene wetboeken op het terrein van strafrecht en strafvordering, burgerlijk recht en burgerlijk procesrecht en de Algemene wet bestuursrecht. Ook blijft het, ongeacht de politieke context, noodzakelijk om de kwaliteit van wetgeving te bewaken en te bevorderen. Deze taak strekt zich steeds meer uit tot internationale regelgeving die haar weerslag heeft op de nationale rechtsorde. In 2011 lagen zwaartepunten bij:

– stroomlijning van bestuurlijke processen en een effectiever bestuur;

– waarborgen van de toegang tot het recht en betere dienstverlening door de overheid;

– een betrouwbare en slagvaardige rechtspleging;

– coherentie tussen nationale en Europese rechtsorde en uitvoering van Europees rechtelijke instrumenten.

De verwezenlijking van deze doelstelling vindt in belangrijke mate plaats door uitvoering van het wetgevingsprogramma van het kabinet op het terrein van Veiligheid en Justitie. De voortgang wordt gevolgd door de bewindspersonen en de Ministerraad. Onder «Doelbereiking» wordt meer specifiek ingegaan op de stand van zaken.

Externe factoren

Nieuwe sociale, culturele en economische ontwikkelingen hebben hun weerslag op het recht en de wet. Hetzelfde geldt voor zeer uiteenlopende factoren als demografische ontwikkelingen, (terrorisme)dreigingen, de bevolkingsintensiteit en de betekenis daarvan voor economie en milieu.

De uitvoering van het wetgevingsprogramma is afhankelijk van democratische besluitvorming en de maatregelen die nodig zijn ter uitvoering van de wettelijke instrumenten.

Realisatie meetbare gegevens bij de algemene doelstelling

Onder «Doelbereiking» wordt specifiek ingegaan op de stand van zaken en op de realisatie van de doelstellingen op regeldruk en administratieve lasten.

Overzicht onderzoek naar de doelmatigheid en de doeltreffendheid van beleid

Omschrijving

Doelstelling

Start

Afgerond

Vindplaats

Beleidsdoorlichting

Nationale wetgeving en wetgevingsbeleid

11.1

2011

2011

Overig evaluatieonderzoek

Praktijkervaringen in België met de ontbinding van de overeenkomst door de misleide consument

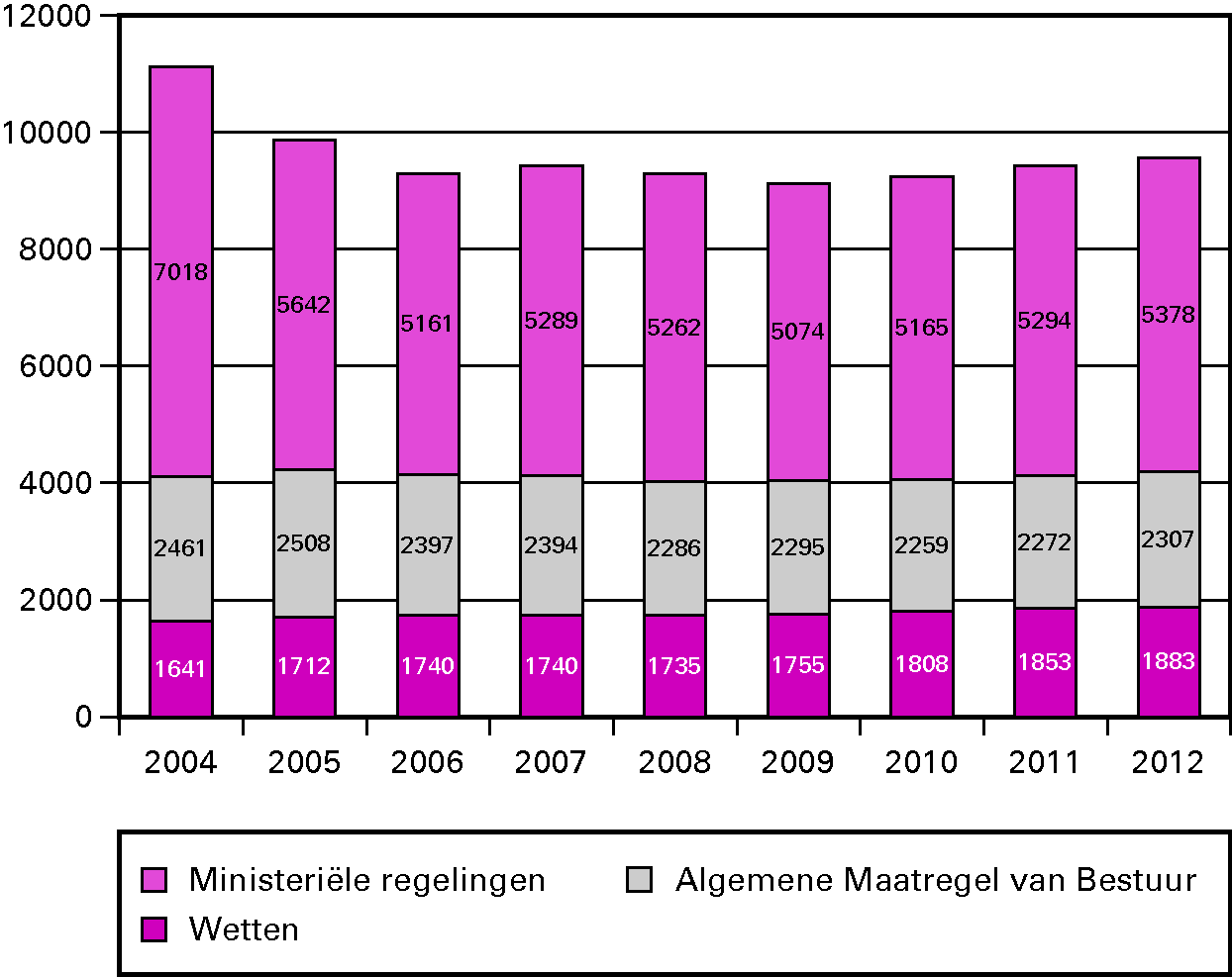

Figuur: Aantal geldende wetten, amvb’s en ministeriële regelingen per 1 januari 2004–2012 zoals opgenomen in het Basiswettenbestand (exclusief BES-regelgeving en materieel uitgewerkte regelingen)

In verband met een gewijzigde meetmethodiek verschillen deze getallen van die in voorgaande jaren gepresenteerd zijn. Zo vallen bijvoorbeeld regelingen die gepubliceerd, maar nog niet of niet meer (materieel) in werking waren op de peilmomenten thans buiten de tellingen.

Eén element van kwalitatief goede wetgeving is dat geen onnodige regelgeving wordt gemaakt. Het aantal geldende regelingen op een bepaald moment zegt niets over de vraag of regelgeving wel of niet onnodig is, maar het aantal regelingen is wel medebepalend voor de regeldruk die wordt ervaren. Waar in het rapport «Alle regels tellen» (2004) nog een gestage groei van het regelingenbestand sinds 1980 werd geconstateerd, is in de periode sinds 2004 het aantal geldende wetten, AMvB’s en ministeriële regelingen min of meer constant gebleven. Per 1 januari 2012 bedroeg het totaal aantal regelingen 9 568 (tegen 9 419 per 1 januari 2011).

De ontwikkeling van de administratieve lasten

Met de komst van het kabinet Rutte per oktober 2010 en de wijzigingen in de departementale indeling zijn nieuwe beginstanden voor de administratieve lasten vastgesteld en zijn tevens nieuwe streefwaarden geformuleerd. De streefwaarden uit de begroting voor 2011 zijn daarom niet meer van toepassing.

In het regeerakkoord is een streefwaarde voor de reductie van de administratieve lasten voor het bedrijfsleven opgenomen van 10% tot en met 2012. Voor de reductie van de administratieve lasten voor burgers geldt tot en met 2012 een nullijn. De administratieve lasten voor burgers worden berekend in tijd en geld. De uitvoering van de streefwaarden tot en met 2012 op het terrein van Veiligheid en Justitie verloopt volgens planning.

Streefwaarden administratieve lasten

Realisatie 2011

Begroting 2011

Administratieve lasten bedrijven uit regelgeving van Veiligheid en Justitie

7,1%

10 % t/m 2012

Administratieve lasten burgers (in tijd) uit regelgeving van Veiligheid en Justitie

1,8%

0 % t/m 2012

Administratieve lasten burgers (in out-of-pocket kosten) uit regelgeving van Veiligheid en Justitie

5,8%

0 % t/m 2012

Budgettaire gevolgen van beleid x € 1 000

Realisatie

Begroting

Verschil

2007

2008

2009

2010

2011

2011

Verplichtingen

11 450

12 289

17 149

17 515

13 293

14 596

– 1 303

Apparaat-uitgaven

11 237

12 187

15 322

18 454

14 737

14 596

141

11.1

(Nationale) wetgeving

6 238

6 219

7 528

7 820

6 501

6 125

376

11.1.1

Directie Wetgeving

6 238

6 219

7 528

7 820

6 501

6 125

376

11.2

Wetgevingskwaliteitsbeleid

4 999

5 968

7 794

10 634

8 236

8 471

– 235

11.2.1

Directie Wetgeving

4 999

5 968

7 794

10 634

8 236

8 471

– 235

Ontvangsten

608

34

34

886

32

0

32

Financiële toelichting

Binnen dit artikel hebben zich geen wijzigingen voorgedaan die een toelichting behoeven.

Operationele doelstelling 11.1

Het tot stand brengen van wet- en regelgeving ter uitvoering van de grondwettelijke opdracht het burgerlijk recht, het strafrecht en het burgerlijk- en strafprocesrecht in algemene wetboeken en algemene regels van bestuursrecht bij wet vast te leggen.

Coherente rechtsorde

Doelbereiking

De wetten Herziening regeling processtukken en Versterking positie rechter-commissaris zijn tot stand gebracht. Het WODC-onderzoek «Vergroting slagvaardigheid strafrecht» is afgerond.

Boek 10 BW is in 2011 door de Eerste Kamer aanvaard en op 1 januari 2012 in werking getreden. De Europese regels over consumentenkrediet hebben voor een deel hun beslag gekregen in titel 2A van boek 7 BW, die op 25 mei 2011 in werking is getreden. Een ontwerp voor huurkoop en een ontwerp voor modernisering van de pandbelening zijn in 2011 op www.internetconsultatie.nl verschenen.

Het bevorderen van toegang tot het recht

Nieuwe wetsvoorstellen die de toegang tot het recht op een effectieve en efficiënte wijze willen bevorderen zijn het in 2011 door de Tweede Kamer aanvaarde wetsvoorstel prejudiciële vragen aan de Hoge Raad en het in 2011 ingediende wetsvoorstel aanpassing Wet collectieve afwikkeling massaschade.

Het wetsvoorstel Verhoging griffierechten is in 2011 bij de Tweede Kamer ingediend. Ook het wetsvoorstel disclosure ligt in de Tweede Kamer. Ter uitvoering van een toezegging aan de Eerste Kamer is een wetsvoorstel ingediend dat enkele technische onvolkomenheden repareert in de in 2010 in werking getreden wet griffierechtenstelsel burgerlijke zaken.

De geschillenregeling collectief beheer is in 2011 gestart op vrijwillige basis, vooruitlopend op behandeling van het wetsvoorstel Versterking toezicht collectieve beheerorganisaties in de Tweede Kamer in 2012. De schriftelijke behandeling in de Tweede Kamer van het wetsvoorstel aanpassing bestuursprocesrecht, dat onder meer is gericht op versobering en finale geschilbeslechting, is afgerond in 2011. Ook de schriftelijke behandeling van het wetsvoorstel digitale aanbrenging dagvaarding is afgerond.

Vertrouwen in de rechtsorde

Het wetsvoorstel herziening ten voordele is door de Tweede Kamer aangenomen. De Tweede Kamer heeft de behandeling van het wetsvoorstel Herziening ten nadele afgerond.

Inspelen op behoeften van de economie

In mei 2011 ontvouwde de staatssecretaris zijn plannen voor een modern auteursrecht in het digitale tijdperk in de beleidsnota Auteursrecht 20@20. De Afdeling advisering van de Raad van State bracht advies uit over het wetsvoorstel auteurscontractenrecht. In mei 2011 ging de Eerste Kamer akkoord met de invoering van het monistisch bestuursmodel voor naamloze vennootschappen. Ondernemingen kunnen kiezen voor een model met een bestuursorgaan en afzonderlijk toezichthoudend orgaan, of het in Anglo-Amerikaanse bedrijven gebruikelijke model met uitvoerende en toezichthoudende bestuurders in één orgaan. In het najaar is het wetsvoorstel aanpassing wetten aan de flex BV door de Tweede Kamer aanvaard. Daarmee wordt ook overige, waaronder fiscale, wetgeving in overeenstemming gebracht met de nieuwe flexibele BV vorm. In nauwe samenwerking met het Ministerie van SZW zijn de wetsvoorstellen die zien op de verhoging van de pensioenleeftijd en de verhoging van de AOW aan de Tweede Kamer aangeboden. De aanvaarding door de Tweede Kamer van het wetsvoorstel buitengerechtelijke incassokosten in 2011 brengt verduidelijking van de aanvaardbaarheid van incassokosten dichterbij en maakt inning van vorderingen gemakkelijker en goedkoper.

Betere dienstverlening door de overheid

Het wetsvoorstel elektronische burgerlijke stand is in 2011 aanvaard door de Tweede Kamer.

Bevorderen dat mensenrechten gerespecteerd worden

In 2011 is het wetsvoorstel College voor de rechten van de mens aanvaard. Dit college zal als taak krijgen om de rechten van de mens, in het bijzonder het recht op gelijke behandeling, in Nederland te beschermen en de naleving ervan te bevorderen. Verder is in 2011 veel energie besteed aan de hervormingen van het Europees Hof voor de Rechten van de Mens (EHRM) en de toetreding van de Europese Unie tot het EVRM, hetgeen onder andere heeft geresulteerd in een Kamerbrief van 3 oktober waarin een kabinetsstandpunt is neergelegd. Het Ministerie heeft een actieve rol gespeeld in de onderhandelingen op internationaal niveau op dit terrein. Bij de verantwoordelijkheid om mensenrechten te bevorderen kan tevens worden gewezen op de ongeveer 250 adviezen die gegeven zijn bij de totstandkoming van regelgeving en beleid. Ten slotte houdt de bevordering van mensenrechten ook in dat verantwoording wordt afgelegd aan internationale toezichtmechanismen. Zo heeft het Ministerie in 2011 veel aandacht besteed aan het bezoek van het CPT (Committee for the prevention of torture) aan ons land en aan enkele honderden zaken die tegen Nederland aanhangig zijn bij het EHRM en de diverse VN-comités. Dit betreft individuele klachten tegen een (vermeende) schending van verdragen door de Nederlandse Staat.

Implementatie Europese en internationale regelgeving

In 2011 is de parlementaire behandeling afgerond van het wetsvoorstel ter implementatie van de richtlijn dataprotectie. Onderhandelingen zijn gestart over de richtlijn toegang raadsman tot politieverhoor, de richtlijn inzake het Europees onderzoeksbevel en de richtlijn inzake het recht op informatie in het strafproces. De Tweede Kamer is akkoord gegaan met het wetsvoorstel uitvoering richtlijn mediation.

Ook in 2011 is veel regelgeving tot stand gekomen ter uitvoering van Europese richtlijnen of werking van verordeningen, waaronder de wet verzekering zeeschepen, de wet uitvoering verdrag en verordening internationale inning levensonderhoud, goedkeuring van het adoptieverdrag, uitvoering van de aanpassing van het verdrag van Montreal over schade als gevolg van ongevallen met vliegtuigen, uitvoering van de EU richtlijn consumentenkrediet, uitvoering van de EU richtlijn verslaggevingvoorschriften bij fusie en splitsing, uitvoering van de EU richtlijn financiële zekerheidsovereenkomsten en de uitvoering EU richtlijn timeshare overeenkomsten.

Indicator

Realisatie meetbare gegevens bij de operationele doelstelling

In hoofdstuk 14 is de voortgang van de belangrijkste onderwerpen en wetgevingsinitiatieven weergegeven die in de begroting 2011 expliciet zijn genoemd.

Kwaliteit algemene wetboeken en wetgeving (operationele doelstelling 1)

(sub) doelstelling

Indicator/verwijzing

Streefwaarde 2011

Realisatie 2011

Coherentie tussen nationale en Europese rechtsorde

Snelheid implementatie Europese richtlijnen, percentage binnen de Europese normen, zoals beschreven in het Scoreboard van de interne markt

– In 0% van de geldende richtlijnen termijnoverschrijding van meer dan 2 jaar (Nederland 0%)

Achterstand per 10 mei 2011: 1 richtlijn (dit is 0.0007% op het totaal van de geldende richtlijnen).

– In ten hoogste 1% van de geldende richtlijnen termijnoverschrijding (Nederland nu: 0,5%)

Achterstand per 10 mei 2011: 1,3%

Bron: Interne Markt-scoreboard, nr. 23, september 2011

Operationele doelstelling 11.2

Het bevorderen van de kwaliteit van wetten en regels, van de onderlinge samenhang en consistentie van de wetgeving en het versterken van de juridische functie binnen de Rijksoverheid.

Doelbereiking

Heldere, uitvoerbare en rechtmatige wetgeving is noodzakelijk voor een rechtsorde waarin mensen vertrouwen stellen. Mensen moeten ruimte krijgen zich te ontplooien en hun onderlinge relaties vorm te geven. Bedrijven moeten kunnen ondernemen en zo bijdragen aan economisch herstel. De leefomgeving moet worden beschermd.

Wetgeving kan daaraan bijdragen door duidelijke regels en kaders te bieden. Regelgeving moet daarvoor voldoen aan hoge kwaliteitseisen en departementen dienen voldoende juridische kwaliteit te leveren. Speerpunten in 2011 waren: aandacht voor nut en noodzaak van wetgeving en voor de uitvoerbaarheid ervan, ruimte voor burgers, professionals, bedrijven en medeoverheden en versnelling van procedures en van het wetgevingsproces zelf.

Kwaliteit van wetgeving

De kwaliteit van wetgeving wordt structureel bewaakt met de volgende instrumenten: opleiding (Academies voor wetgeving en voor overheidsjuristen), kennisdeling (Kenniscentrum wetgeving), interdepartementale samenwerking en beleidsontwikkeling (ICCW, ICER) en toetsing aan algemeen aanvaarde kwaliteitscriteria (Aanwijzingen voor de regelgeving).

Vernieuwing en verbetering van het wetgevingsproces

In 2011 heeft het kabinet besloten tot structurele toepassing van internetconsultatie over nieuwe voorstellen tot regelgeving en tot toepassing van het integraal afwegingskader voor beleid en wetgeving. De digitale ondersteuning van het wetgevingsproces (het programma Legis) is verder ontwikkeld – internetconsultatie is een van de producten van het programma – en ondersteunt onder andere de toepassing van het systeem van vaste verandermomenten. Door nieuwe regelgeving alleen op een beperkt aantal momenten in het jaar in werking te laten treden, worden de uitvoeringslasten van bedrijfsleven en uitvoeringsorganisaties beperkt.

Door tijdens de voorbereiding doorlopend teksten te produceren vergemakkelijkt het programma de kennisneming van nieuwe regelgeving.

Integraal afwegingskader beleid en regelgeving

Het kabinet heeft in 2011 besloten dat voorstellen voor nieuw beleid en regelgeving aan het integraal afwegingskader worden getoetst en aldus de gemaakte keuzes aan de hand van zeven concrete vragen duidelijk te verantwoorden.

Versterking van de juridische functie van het Rijk

Tegelijk met de invoering van het nieuwe functiegebouw Rijk is besloten dat voor de medewerkers die belast zijn met de juridische kerntaken rijksbreed dezelfde functie-eisen gaan gelden. Zo wordt een gezamenlijk personeelsbeleid bevorderd (bijvoorbeeld op het punt van opleiding) en de mobiliteit van juristen tussen de ministeries vergemakkelijkt. Stroomlijning van werkprocessen draagt daar ook aan bij. De beschikbare capaciteit is ingezet op de belangrijkste kabinetsdoelstellingen.

Indicator

Realisatie meetbare gegevens bij de algemene doelstelling

Systematisch monitoren wetgevingskwaliteit en daar algehele beleidslijn t.b.v. wetgevingskwaliteit uit destilleren

Wetsevaluaties worden systematisch bijeengebracht in het clearing house wetsevaluatie en daar aan de hand van een analysekader geanalyseerd om informatie te verzamelen over de werking van wetgeving.

Nieuwe wetsevaluaties bijeenbrengen in het clearing house wetsevaluatie. Het clearinghouse wetsevaluatie stelt in 2011 een tussenrapportage op, die door de Minister van Veiligheid en Justitie aan het parlement wordt gezonden

31 wetsevaluaties zijn geplaatst op de website kenniscentrum wetgeving.

Integrale voorbereiding van beleid en wetgeving en verantwoording van gemaakte keuzes

Toepassing werkwijze van het integraal afwegingskader voor beleid en regelgeving (IAK) en verantwoording van gemaakte keuzes in beleid- en regelgevingsvoorstellen.

Zoveel mogelijk beleidsnota’s en wetsvoorstellen worden voorbereid met behulp van het IAK en dat de gemaakte keuzes expliciet worden verantwoord in de beleidsnota of toelichting bij een wetsvoorstel.

Kabinetsbesluit april 2011 dat elk voorstel voor beleid en regelgeving een adequaat antwoord moeten geven op de zeven IAK-vragen.

Vaste verandermomenten (VVM)

Toepassing VVM en verantwoording hierover in de toelichting bij een wettellijke regeling.

Systematisch monitoren hoeveel van de in werking getreden regelingen toepassing geven aan VVM en in hoeverre hierover verantwoording wordt afgelegd in de toelichting bij een wettelijke regeling.

In 2011 is een digitaal systeem ontwikkeld om toepassing VVM systematisch te monitoren. In 2012 vindt evaluatie plaats.

Voor een overzicht van de in 2011 tot stand gekomen wetten wordt verwezen naar Hoofdstuk 14 «Overzicht van de in 2011 tot stand gekomen wetten».

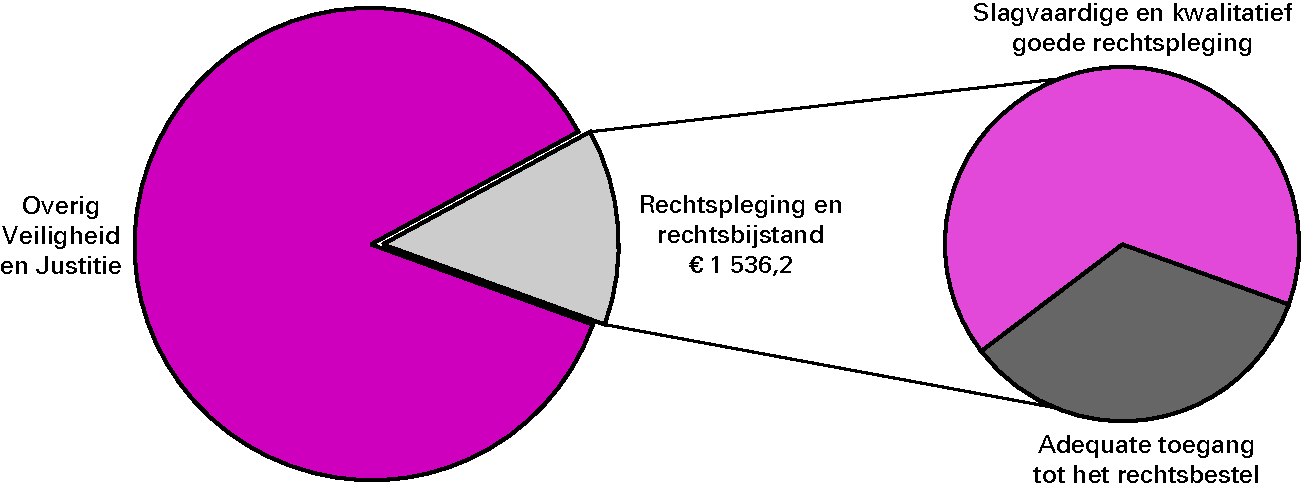

12. RECHTSPLEGING EN RECHTSBIJSTAND

Realisatie begrotingsuitgaven Veiligheid en Justitie € 11 438,5 miljoenart. 12 Rechtspleging en rechtsbijstand 13,4%

Algemene doelstelling

Een doeltreffend en doelmatig rechtsbestel.

Doelbereiking en maatschappelijke effecten

De activiteiten in 2011 zijn er op gericht geweest om de afspraken uit het Regeerakkoord uit te voeren. In het Regeerakkoord is opgenomen dat de rechtspraak op civiel en bestuursrechtelijk terrein vanaf 2013 zo veel mogelijk wordt bekostigd door degenen die daar gebruik van maken. De ingangsdatum van deze maatregel is met een half jaar vervroegd, zodat de besparingen zich eerder voordoen.

Voorts is het de inzet van het kabinet te komen tot een beter functionerend rechtsbestel. De versterking van het toezicht op de juridische beroepen is een van de maatregelen die daar aan bijdraagt.

Externe factoren

Het goed functioneren en de inrichting van de (stelsels van) rechtspraak en rechtsbijstand wordt mede beïnvloed door een aantal externe factoren. Dit betreft met name Europese wetgeving en jurisprudentie. Daarnaast wordt het beroep op het rechtsbestel mede beïnvloed door economische, demografische en sociaal-maatschappelijke ontwikkelingen.

Realisatie meetbare gegevens bij de algemene doelstelling

De bevoegdheid van de Minister van Veiligheid en Justitie ten aanzien van het rechtsbestel is beperkt, slechts voorwaardenscheppend. Toch is de Minster van Veiligheid en Justitie verantwoordelijk voor de doeltreffendheid en doelmatigheid van het rechtsbestel als zodanig.

Deze «normen» voor een adequaat rechtsbestel laten zich niet in indicatoren vatten, die in één oogopslag de beleidseffectiviteit in beeld brengen. Met behulp van monitoren, trendrapportages, beleidsdoorlichtingen en beleidsevaluaties wordt op kwantitatieve, maar ook op kwalitatieve wijze inzicht verkregen in de effecten van het beleid om de toegang tot de rechtspleging te bevorderen (12.2). Voor de rechtspraak (12.3) kan dit slechts met kwalitatieve indicaties.

Daarnaast zijn bij de operationele doelstellingen een aantal input, throughput en outputindicatoren opgenomen die samen inzicht bieden in de effectiviteit van beleidsinstrumenten op de geformuleerde doelstellingen.

Overzicht onderzoek naar de doelmatigheid en de doeltreffendheid van beleid

Omschrijving

Doelstelling

Start

Afgerond

Vindplaats

Overig evaluatieonderzoek

Monitor rechtsbijstand en geschiloplossing

12.2

2011

2012

Raadslieden bij politieverhoor

12.3

2010

2012

Monitor rechtsbijstand en geschiloplossing

De uitgaven aan gesubsidieerde rechtsbijstand zijn de afgelopen jaren sterk toegenomen. Deze monitor behoort bij het Programma Rechtsbijstand en Geschiloplossing, een programma van het Ministerie van Veiligheid en Justitie dat gericht is op het realiseren van zowel verbeteringen in de kwaliteit van de dienstverlening door de overheid binnen het justitiedomein als structurele besparingen op de gesubsidieerde rechtsbijstand en de rechtspraak. Naast de maatregelen zelf bespreekt deze nulmeting ook de terreinen waarop deze maatregelen betrekking hebben. Zoals de aantallen toevoegingen die zijn vastgesteld, de aantallen rechtszaken die zijn gestart of gevoerd en de uitgaven die aan deze toevoegingen en rechtszaken zijn gedaan over de periode 2000–2009.

Raadslieden bij politieverhoor

Naar aanleiding van Europese rechtspraak (onder andere Salduz) is er een nieuwe regeling ontworpen om tegemoet te komen aan het recht van de verdachte op rechtsbijstand voorafgaand aan en – in sommige gevallen ook – tijdens het politieverhoor. De betreffende regeling, de Aanwijzing rechtsbijstand politieverhoor (2010A007), is per 1 april 2010 in werking getreden en blijft in beginsel in de huidige vorm van kracht tot uiterlijk 1 april 2014.

De regeling wordt op dit moment onderzocht door de Erasmus Universiteit. Dit onderzoek betreft een procesevaluatie, een planevaluatie, rechtsvergelijking met de regeling en de praktijkervaringen in Engeland en Wales en een outputevaluatie naar de implicaties bij de politieorganisatie, de piketcentrale en de Raad voor Rechtsbijstand van de invoering van de regeling. Aandachtspunten zijn de samenwerking tussen de genoemde organisaties, de omvang van de verleende rechtsbijstand, de vraag hoe jongeren deze rechtsbescherming ervaren en hoe zij ermee omgaan. Een andere vraag is of de waarde van het verhoor als opsporingsmethode is gedaald, met als mogelijk gevolg een grotere inzet van andere opsporingsmethoden zoals observatie en tappen. Het onderzoek wordt medio 2012 afgerond.

miv de ontwerpbegroting 2010 is de beleidsdoelstelling 12.1 hernummerd tot 12.3.

Verplichtingen

Financiële toelichting

De verschillen tussen vastgestelde begroting 2011 en realisatie 2011 zijn in overeenstemming met hetgeen onder uitgaven wordt toegelicht.

Uitgaven

Op operationele doelstelling 12.2 «adequate toegang tot het rechtsbestel» is € 11,1 miljoen aan het budgettaire kader toegevoegd. In de uitvoering van het optimaliseringsprogramma verkeershandhaving zijn door sterke afhankelijkheid van andere partijen onvoorziene vertragingen ontstaan. Zo moeten gemeenten bij de vervanging van flitspalen in veel gevallen nieuwe bouwvergunningen afgeven en heeft Rijkswaterstaat als wegbeheerder veel invloed bij de plaatsing van trajectcontrolesystemen langs rijkswegen.

Een deel van de subsidie voor de Raad voor Rechtsbijstand bestemd voor het jaar 2010 is pas in 2011 tot uitbetaling gekomen. Daarvoor is het budget in 2011 opgehoogd.

Op operationele doelstelling 12.3 «slagvaardige en kwalitatief goede rechtspleging» is een toename geweest van het aantal zaken voor de rechtspraak. Ook de bestuursrechtspraak heeft te maken gehad met een stijgende capaciteitsbehoefte, onder andere door een toename van bijstandszaken en sociale verzekeringszaken. Het ministerie heeft € 25 miljoen bijgedragen ter dekking van de toename van het aantal zaken.

Daarnaast is een vordering van de Raad voor de rechtspraak op het ministerie inzake de egalisatierekening van bijna € 17 miljoen afgelost. Deze vordering is ontstaan bij het inwerkingtreden van het baten-lastenstelsel per 2005. Daarnaast heeft de Raad voor de rechtspraak een bijdrage ontvangen van € 1,5 miljoen om de implementatiekosten samenhangende met het wetsvoorstel verhoging griffierechten te kunnen financieren.

Ontvangsten

Het verschil tussen de vastgestelde begroting en de gerealiseerde ontvangsten wordt met name verklaard door inwerkingtreding van de nieuwe Wet griffierechten burgerlijke zaken (WGBZ). Hierdoor zijn de griffieontvangsten met 5% stegen. De ontvangstenraming is bij Voorjaarsnota reeds aangepast.

Operationele doelstelling 12.2

Burgers en bedrijven hebben toegang tot een passende en effectieve vorm van geschillenbeslechting en/of rechtspleging.

Doelbereiking

In 2011 heeft de toegang tot het rechtsbestel in relatie met de financiële taakstellingen op de gefinancierde rechtsbijstand en de verhoging van de griffierechten in de politieke en publieke belangstelling gestaan. Bij de uitvoering van de financiële taakstellingen is veel aandacht besteed aan het toegankelijk houden van het rechtsbestel. Daarbij is in het bijzonder gelet op een evenredige verdeling van lasten en bijzondere aandacht gegeven aan de gevolgen van de taakstellingen voor de personen met een gering inkomen.

De verschillende instrumenten die bijdragen aan de toegankelijkheid van het rechtsbestel hangen met elkaar samen en beïnvloeden elkaar in meer of mindere mate. Wijzigingen in de gefinancierde rechtsbijstand beïnvloeden zowel de rechtshulpverlening door advocaten als het aanbod en de kwaliteit van zaken die aan de rechterlijke macht worden voorgelegd. Dat betekent dat steeds een balans moet worden gevonden tussen enerzijds de doelmatigheid van de rechtspleging en geschillenoplossing en de daarmee gemoeide uitgaven en anderzijds de kwaliteit en rechtstatelijkheid van het stelsel. Vanuit dit beleidsperspectief zijn de onderstaande instrumenten in 2011 ingezet.

Rechtsbijstand en alternatieve geschillenbeslechting

Programma rechtsbijstand en geschiloplossing

Op 1 juli 2011 is de AMvB diagnose en triage (Stb. 2011, 322) van kracht geworden. Deze maatregel heeft tot doel de zelfredzaamheid van de burger te versterken en door financiële prikkels te stimuleren dat het juridische probleem aan het Juridisch Loket voorgelegd wordt op een moment dat de kwestie nog niet is geëscaleerd en oplossingen buiten rechte nog mogelijk zijn.

Juridische beroepsgroepen

Raadsman en politieverhoor

Het wetvoorstel Raadsman en politieverhoor is in de maanden april tot en met juni 2011 aan een openbare consultatieprocedure onderworpen. De resultaten van de consultatie zijn geanalyseerd en besproken met de meest betrokken partijen, wat heeft geleid tot een aangepast wetsvoorstel dat – na verkregen advies van de Raad van State – naar verwachting medio 2012 aan de Tweede Kamer wordt voorgelegd.

Op 15 november 2011 is de AMvB Salduz van kracht geworden (Stb. 2011, 526). Deze AMvB voorziet in een vergoedingsregeling voor de advocaat die een verdachte voorafgaande aan het politieverhoor bijstaat (het zogenoemde Salduz consult). De AMvB bevat tevens een vergoedingsregeling voor de bijstand van een advocaat aan minderjarige verdachten tijden het politieverhoor.

Verbeteren van maatschappelijk vertrouwen in notariaat en het professioneel handelen van advocatuur

In 2011 is de wijziging van de Wet op het notarisambt door het parlement aanvaard (Besluit van 13 december 2011) in verband met de invoering van een informatieplicht ten aanzien van gegevens betreffende de bijzondere rekening, bedoeld in artikel 25 van die wet (informatieplicht derdengeldenrekening notariaat) (Stb. 2011, 557) ). Deze wet treedt in de loop van 2012 inwerking. De wijziging van de Advocatenwet (TK 32382) is in 2011 in de Tweede Kamer in behandeling genomen. De voorbereidingen voor een wijziging van de Gerechtsdeurwaarderswet zijn in 2011 aangevangen.

Het WODC heeft in 2011 een rapport uitgebracht inzake de kwaliteit van de notariële dienstverlening (Bijlage bij TK 23 706 nr. 71).

Hierin wordt geconcludeerd dat het notariaat te lijden heeft van de economisch moeilijke vastgoedmarkt. Het WODC signaleert daarbij dat vaste notaristarieven geen oplossing bieden voor het geringere aanbod van werk. Het WODC stelt dat notarissen hun kantoororganisatie moeten aanpassen aan de gewijzigde omstandigheden, meer moeten innoveren en zich meer moeten profileren op andere aspecten van de notariële dienstverlening dan de vastgoedpraktijk.

Kwaliteit juridische beroepen

In de hiervoor genoemde wetsvoorstellen wordt door het versterken van het wettelijk toezicht en de wettelijke tuchtrechtspraak de basis gelegd voor het vergroten en bestendigen van het maatschappelijk vertrouwen in het functioneren van de juridische beroepen. Voorts wordt in de wetsvoorstellen de taakopdracht en de daarbij behorende bevoegdheden inzake het bewaken en bevorderen van de kwaliteit van de beroepsuitoefening expliciet neergelegd bij de onderscheiden beroepsorganisaties. De kwaliteit van de beroepsuitoefening kan door de beroepsorganisaties worden bevorderd door het stellen van verplichte kwaliteitsnormen in verordeningen en het monitoren daarvan door middel van peerreviews.

Schuldsanering

Als gevolg van de economische recessie heeft de groei van de schuldenproblematiek natuurlijke personen zich ook in het jaar 2011 doorgezet. Het beroep op de Wet schuldsanering nam zowel bij particulieren als bij ondernemers toe. In samenwerking met de Minister van Sociale Zaken en Werkgelegenheid is verder vorm gegeven aan een samenhangend stelsel van eerstelijns schuldhulp waarna schuldsanering via de rechter mogelijk is. De Raad voor rechtsbijstand heeft met het oog daarop in het voorjaar 2011 een advies uitgebracht omtrent de verbindingen tussen het buitengerechtelijke en het gerechtelijke traject en de toegang tot de rechter in schuldsaneringszaken. De Raad voor rechtsbijstand blijft zich inzetten voor een kwalitatief goede beroepsgroep van bewindvoerders, bijvoorbeeld door een nieuwe auditronde op te starten. Centraal staat dat de insolventierechter die de benoemingen verricht kan vertrouwen op de afwikkeling door de bewindvoerder.

Kengetallen

Realisatie meetbare gegevens bij de operationele doelstelling

Alternatieve geschillenbeslechting

Mediation

Aantal

Realisatie

Begroting

Verschil

2007

2008

2009

2010

2011

2011

Slagingspercentage mediations binnen het justitiële domein (%)

57

59

58

60

56

60

– 4

Verwijzing door de rechter

3 355

3 708

4 183

4 500

3 067

4 500

– 1433

Verwijzing door het Juridisch Loket

2 137

2 419

2 198

2 500

4 274

2 500

1 774

Afgegeven mediation toevoegingen

4 570

5 524

6 798

6 500

7 341

6 500

841

Bron: Raad voor de Rechtsbijstand en Raad voor de rechtspraak

Er is sprake van een toename van het aantal toevoegingen mediation van 13% ten opzichte van zowel de begroting 2011 als de realisatie 2010. Met name de verhoogde inzet vanuit het Juridisch Loket verklaart deze toename.

Geschillencommissies

Het jaarverslag van de stichting geschillencommissies consumentenzaken kan worden gedownload via: www.degeschillencommissie.nl

Rechtsbijstand

Rechtsbijstand x € 1 000

Realisatie

Begroting

Verschil

2007

2008

2009

2010

2011

2011

Programmauitgaven Rechtsbijstand

Strafzaken (ambtshalve)

Aantal afgegeven toevoegingen

102 617

105 534

101 467

99 927

99 451

99 804

353

Uitgaven (mln.)

€ 110,7

€ 115,5

€ 114,4

€ 111,5

€ 120,5

€ 111,4

– € 9,1

Strafzaken (regulier)

Aantal afgegeven toevoegingen

50 688

51 596

54 079

54 412

50 096

56 468

– 6 372

Uitgaven (mln.)

€ 34,9

€ 36,2

€ 39,7

€ 41,7

€ 37,2

€ 43,2

– € 6,0

Civiele zaken

Aantal afgegeven toevoegingen

216 888

222 715

234 890

243 281

227 199

241 117

– 13 918

Uitgaven (mln.)

€ 153,6

€ 167,9

€ 185,9

€ 199,8

€ 195,0

€ 197,6

– € 2,6

Inverzekeringstellingen

Aantal toevoegingen

82 465

82 368

85 579

90 678

125 916

93 647

32 269

Uitgaven (mln.)

€ 20,8

€ 21,4

€ 23,2

€ 24,8

€ 30,5

€ 26,1

€ 4,4

Lichte adviestoevoeging

Aantal afgegeven toevoegingen

19 846

24 000

15 155

12 257

8 363

12 157

– 3 794

Uitgaven (mln.)

€ 4,8

€ 5,6

€ 3,8

€ 2,8

€ 2,0

€ 2,7

– € 0,7

Asiel

Instroom asielzoekers in AC

8 384

14 173

16 163

15 150

14 630

17 000

– 2 370

Aantal afgegeven toevoegingen

16 038

19 230

23 267

27 000

28 728

25 500

3 228

Uitgaven (mln.)

€ 21,7

€ 34,3

€ 33,2

€ 45,2

€ 46,3

€ 49,2

– € 2,9

Het Juridisch Loket

Aantal klantencontacten

599 383

639 000

770 252

777 955

755 821

785 657

– 29 836

Uitgaven (mln.)

€ 20,7

€ 21,5

€ 21,8

€ 21,8

€ 24,0

€ 21,8

€ 2,2

Uitvoeringslasten Rechtsbijstand

Raad voor Rechtsbijstand

€ 22,2

€ 23,6

€ 30,5

€ 29,7

€ 29,2

€ 29,5

– € 0,3

Totaal uitgaven (mln.)

€ 389,2

€ 426,0

€ 452,4

€ 477,1

€ 484,8

€ 481,5

€ 3,3

Bron:Raad voor de Rechtsbijstand

De aantallen afgegeven toevoegingen wijken af van de aantallen die vermeld worden in het Jaarverslag van de Raad voor de rechtsbijstand. Dit heeft te maken met het feit dat voor de financiering de aantallen over de periode september t-1 tot en met augustus jaar t worden gehanteerd.

Toelichting kengetallen

In het «Overzicht budgettaire gevolgen van beleid» staat voor de Raad voor rechtsbijstand een bedrag van € 458,4 miljoen opgenomen voor het jaar 2010. Het verschil met de bovengenoemde € 477,1 miljoen is te verklaren door een kasschuif van € 7,8 miljoen naar 2011 en een eenmalige afboeking van € 10 miljoen in het kader van de afbouw van de voorschotregeling aan advocaten. Daarnaast worden via de rechtspraak kosten rechtsbijstand betaald die te maken hebben met de inzet van deurwaarders en deskundigen.

Voor 2011 staat in het overzicht budgettaire gevolgen van beleid een uitgave van € 495,4 miljoen. Het verschil met de bovenstaande uitgave van € 484,8 miljoen heeft te maken met de kasschuif van € 7,8 miljoen toegepast in 2010 en de kosten die via de rechtspraak worden betaald voor rechtsbijstand op het gebied van deurwaarders en deskundigen van in totaal € 2,8 miljoen.

In ambtshalve strafzaken zijn de gemiddelde kosten per toevoeging toegenomen ten opzichte van de begroting. Dit is een gevolg van een toename van de bewerkelijke strafzaken waarvoor meer uren worden toegekend.

Reguliere straftoevoegingen zijn met 11% ten opzichte van de begroting afgenomen. Vanaf 2009 zien we een afname van het aantal toevoegingen in reguliere strafzaken. Dit beeld komt ook naar voren uit de PMJ-cijfers voor strafzaken.

Het aantal toevoegingen in civiele zaken is afgenomen met 6% ten opzichte van de begroting 2011. Het ingezette beleid op het gebied van de proactieve overheid en de introductie van diagnose en triage bij het Juridisch Loket per 1 juli 2011 zouden bijgedragen kunnen hebben aan deze afname. Dit beleid vormt onderdeel van de taakstelling van € 50 miljoen uit het Programma «Rechtsbijstand en Geschiloplossing».

Door invoering van consultatie voorafgaand aan het politieverhoor is het aantal piketdiensten met 32 269 toegenomen ten opzichte van de begroting. Een stijging van 34%. Ten opzichte van 2010 is sprake van een toename van 25%. De uitgaven zijn met € 3,5 miljoen gestegen ten opzichte van voorgaand jaar.

De invoering van een hogere eigen bijdrage heeft geleid tot een geleidelijke afname van het aantal lichte adviestoevoegingen. Dit is een dalende trend vanaf 2008, die zich nu lijkt te stabiliseren.

De invoering van de nieuwe asielprocedure per 1 juli 2010 heeft geleid tot een toename van 12,6% ten opzichte van de begroting. Echter ten opzichte van 2010 is sprake van een lichte daling van 1,6%. Per ingestroomde asielzoeker worden gemiddeld bijna 2 toevoegingen voor een procedure afgegeven.

De invoering van diagnose en triage bij het Juridisch Loket betekent een toename van de inzet en dus de kosten, die er toe moeten leiden dat uiteindelijk minder toevoegingen hoeven te worden afgegeven. Doordat gemiddeld meer tijd wordt besteed per klant is het aantal contacten met 4% afgenomen ten opzichte van de begroting.

In totaal wijken de totale kosten voor rechtsbijstand niet veel af van het begrote bedrag van € 481,5 miljoen. De afname van de kosten voor regulier straf, civiele zaken en asielzaken van in totaal € 11,6 miljoen worden teniet gedaan door de toename van de kosten betreffende ambtshalve strafzaken, piketdiensten en het Juridisch Loket van in totaal € 15,7 miljoen.

Voor meer informatie over de rechtsbijstand wordt verwezen naar de jaarlijks uit te brengen Monitor Gesubsidieerde Rechtsbijstand.

Schuldsanering

Voor meetbare gegevens ten aanzien van schuldsanering wordt verwezen naar de Monitor Wet Schuldsanering natuurlijke personen, Zevende meting (TK 33 000 VI, nr. 10). De raad voor rechtsbijstand heeft in samenspraak met de faillissementsrechters, verenigd in Recofa, de modellen voor de Wsnp-rechtspraktijk in 2011 vernieuwd.

De monitor verschaft een trendmatig en cijfermatig beeld van de uitvoeringspraktijk van de Wsnp, zoals het aantal aanvragen, de instroom in de Wsnp, uitkomsten van Wsnp-trajecten, dwangakkoorden, doorlooptijden en proces en aanbod van bewindvoerders. Daarnaast beoogt de monitor antwoord te geven op de vraag naar de doelmatigheid en doeltreffendheid van de Wsnp. Uit de monitor blijkt onder andere dat het percentage succesvol afgeronde schuldsaneringsprocedures stabiel rond de 70% blijft liggen. Naast voormelde reguliere onderwerpen is aandacht besteed aan een aantal beleidsontwikkelingen op het terrein van de Wsnp, zoals de pilot toevoegingen bewindvoerders, jurisprudentie ten aanzien van de 285-verklaring, het breed wettelijk moratorium incassostop en de vergoeding van bewindvoerders.

Operationele doelstelling 12.3

Optimale randvoorwaarden voor een doelmatig en doeltreffend rechtsbestel.

Doelbereiking

Mede door de instelling van de Raad voor de rechtspraak en de invoering van het principe van integraal management bij het besturen van de gerechten is de rechtspraak zelf verantwoordelijk voor het eigen beheer. De Minister van Veiligheid en Justitie is niet verantwoordelijk voor de doelmatigheid van de rechterlijke organisatie, wel heeft de minister een toezichthoudende verantwoordelijkheid.

Dit betekent dat in dit beleidsartikel de beleidsdoelstelling van de Minister van Veiligheid en Justitie ten aanzien van de rechtspleging wordt toegelicht. Daarnaast is in dit jaarverslag een apart hoofdstuk (7) Raad voor de rechtspraak opgenomen, waarin de feitelijke vertaling van de aan de rechterlijke organisatie ter beschikking gestelde bijdrage in concrete beleidsdoelstellingen en prestaties van de Raad en de gerechten wordt gegeven.

In 2011 is, evenals in de afgelopen jaren, ingezet op een doelmatig functionerend rechtsbestel. Door samenwerking in de keten wordt bereikt dat het rechtsbestel doelmatig functioneert. Aan het efficiënt en doelmatig werken binnen het rechtsbestel is gewerkt door het uitvoeren van de herziening van de gerechtelijke kaart, de verbetering van de digitale toegankelijkheid en het bevorderen van het gebruik van moderne technologie. Wegens de stijgende instroom bij de rechtspraak zijn deze projecten ook noodzakelijk.

Herziening gerechtelijke kaart

Met het wetsvoorstel herziening gerechtelijke kaart (TK 32 891, nr. 1, 2, 3) wordt de gebiedsindeling van de rechtbanken (arrondissementen) en gerechtshoven (ressorten) gewijzigd. Het aantal arrondissementen wordt teruggebracht van negentien naar tien en het aantal ressorten van vijf naar vier. Zo ontstaan mogelijkheden om de behandeling van zaken beter te organiseren. De rechtspraak krijgt ook meer ruimte om zich te specialiseren. Verder biedt de nieuwe indeling meer mogelijkheden om maatwerk te leveren en de rechtspraak zichtbaarder te maken voor de burger.

Voor het Openbaar Ministerie betekent het wetsvoorstel een vermindering van het aantal arrondissementsparketten tot tien. De grenzen van de nieuwe gerechtelijke kaart zijn bovendien leidend voor de vorming van de nationale politie (wetsvoorstellen TK 30 880 en TK 32 822). Met een volledige geografische congruentie van de organisatie van eerstelijnsrechtspraak, Openbaar Ministerie en politie wordt de eenduidigheid bevorderd. De Tweede Kamer heeft op 6 december 2011 ingestemd met het wetsvoorstel. Het wetsvoorstel is thans in behandeling bij de Eerste Kamer.

Visie toekomst forensisch onderzoek

De evaluatie van het experiment met de inschakeling van particuliere forensische onderzoeksinstituten is begin 2012 gereed gekomen. Met gebruikmaking daarvan wordt in de eerste helft van dit jaar een standpunt bepaald over een mogelijke structurele rol van particuliere forensische onderzoeksinstituten.

Betere digitale toegankelijkheid en bevorderen gebruik moderne technologie

De digitale toegankelijkheid van de rechtspraak is op een aantal punten verbeterd, bijvoorbeeld doordat advocaten per 1 augustus de mogelijkheid hebben gekregen digitaal te procederen bij de bestuursrechter. Ook is het gezagsregister en het huwelijksgoederenregister beter digitaal ontsloten. Forse vooruitgang is geboekt op het terrein van videoconferentie (telehoren). Vijftien van de negentien rechtbanken hebben op dit moment zittingszalen met voorzieningen voor telehoren. De goede ervaringen van Nederland worden gedeeld met andere EU-landen, waardoor het grensoverschrijdend gebruik van videoconferentie wordt bevorderd.

Normstellende rol Hoge Raad

In 2011 is gewerkt aan de implementatie van de aanbevelingen van de Commissie normstellende rol Hoge Raad (Commissie Hammerstein). De aanbevelingen van deze commissie hebben geleid tot twee wetsvoorstellen; het wetsvoorstel prejudiciële vragen en het wetsvoorstel Versterking cassatierechtspraak (TK 32 576).

College voor Mensenrechten en Gelijke Behandeling

Op 22 november 2011 is het wetsvoorstel (TK 32 467, Handelingen 2011–2012, nr. 8, item 3) College voor de rechten van de mens (CRM) door de Eerste Kamer aanvaard.

Griffierechten

In het Regeerakkoord is de maatregel geformuleerd dat de rechtspraak meer dan tot nu toe wordt bekostigd door degenen die daar gebruik van maken. Slechts vijf procent van de geschillen komt voor de rechter. Het gebruik van de rechtspraak is niet gelijk verdeeld over alle Nederlanders. Het kabinet vindt het daarom gerechtvaardigd dat procederende partijen een hogere bijdrage leveren in de kosten van deze procedures. Personen met lage inkomens worden gecompenseerd.

Op 31 oktober 2011 is het wetsvoorstel verhoging griffierechten naar de Tweede Kamer verzonden (TK 33 108, nr. 1, 2, 3). In het nieuwe stelsel worden on- en minvermogenden en de middeninkomens – in totaal zestig procent van de bevolking – gecompenseerd, waardoor de toegang tot het recht gewaarborgd blijft. Het kabinet streeft naar inwerkingtreding van het wetsvoorstel op 1 juli 2012.

Gelijktijdig met het wetsvoorstel is een innovatieagenda rechtsbestel naar de Tweede Kamer verzonden (TK 33 071, nr. 5).

Realisatie meetbare gegevens bij de operationele doelstelling

Belangrijke kengetallen voor het functioneren van de rechtspraak zijn de verwachte instroomontwikkelingen in relatie tot de financiering van de rechtspraak. Meer informatie daaromtrent is te vinden in hoofdstuk 7 «Raad voor de rechtspraak». In het jaarverslag van de Raad voor de rechtspraak wordt ingegaan op de volume- en prestatiegegevens, concrete ontwikkelingen en de gevolgen voor de doorlooptijden.

Vanaf 2011 worden akten en verklaringen bij kanton niet meer meegeteld als product; indien dit wel het geval zou zijn, zou de mutatie in 2011 + 3% bedragen.

Vanaf 2011 worden akten en verklaringen bij kanton niet meer meegeteld als product; indien dit wel het geval zou zijn, zou de mutatie in 2011 -2% bedragen.

Toelichting kengetallen

Zowel de instroom als het aantal afgehandelde zaken is in 2011 afgenomen ten opzichte van 2010. In 2011 stroomde er ongeveer 1,8 miljoen zaken in bij de gerechten. Het aantal afgehandelde zaken bedroeg eveneens ongeveer 1,8 miljoen.

De daling ten opzichte van 2010 is ogenschijnlijk groter dan in de werkelijkheid het geval is: vanaf 2011 worden akten en verklaringen bij kanton niet meer meegeteld als product. Rekening houdend met deze technisch correctie is er nog steeds sprake een daling van het aantal zaken.

De daling zit met name bij het relatief goedkope product kanton en bij de vreemdelingenkamers. Bij de andere producten is er sprake van een stijging. Rekening houdend met de diverse zaakzwaarten, uitgedrukt in de diverse prijzen, is er in 2011 sprake van een stijging van werklast ten opzichte van 2010.

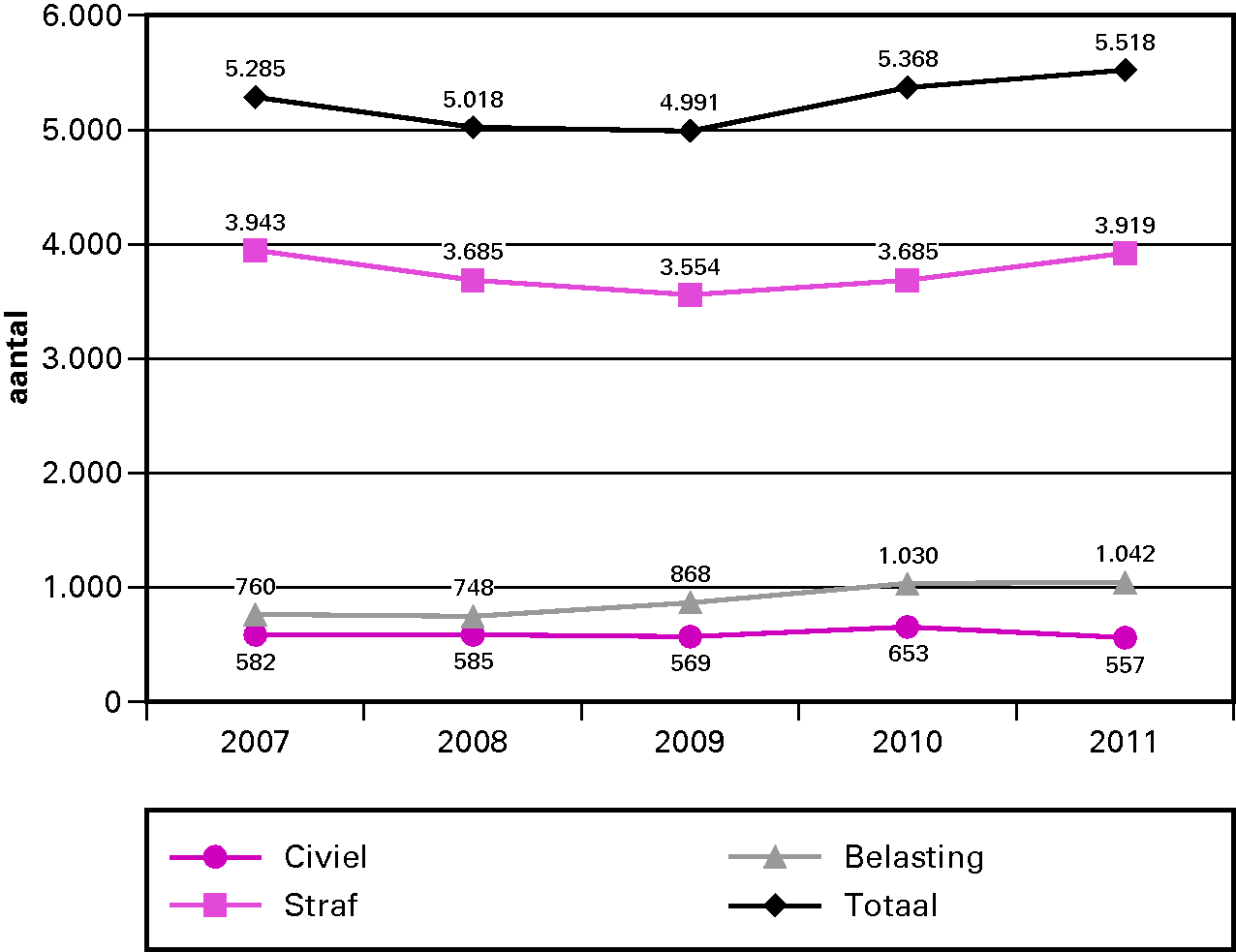

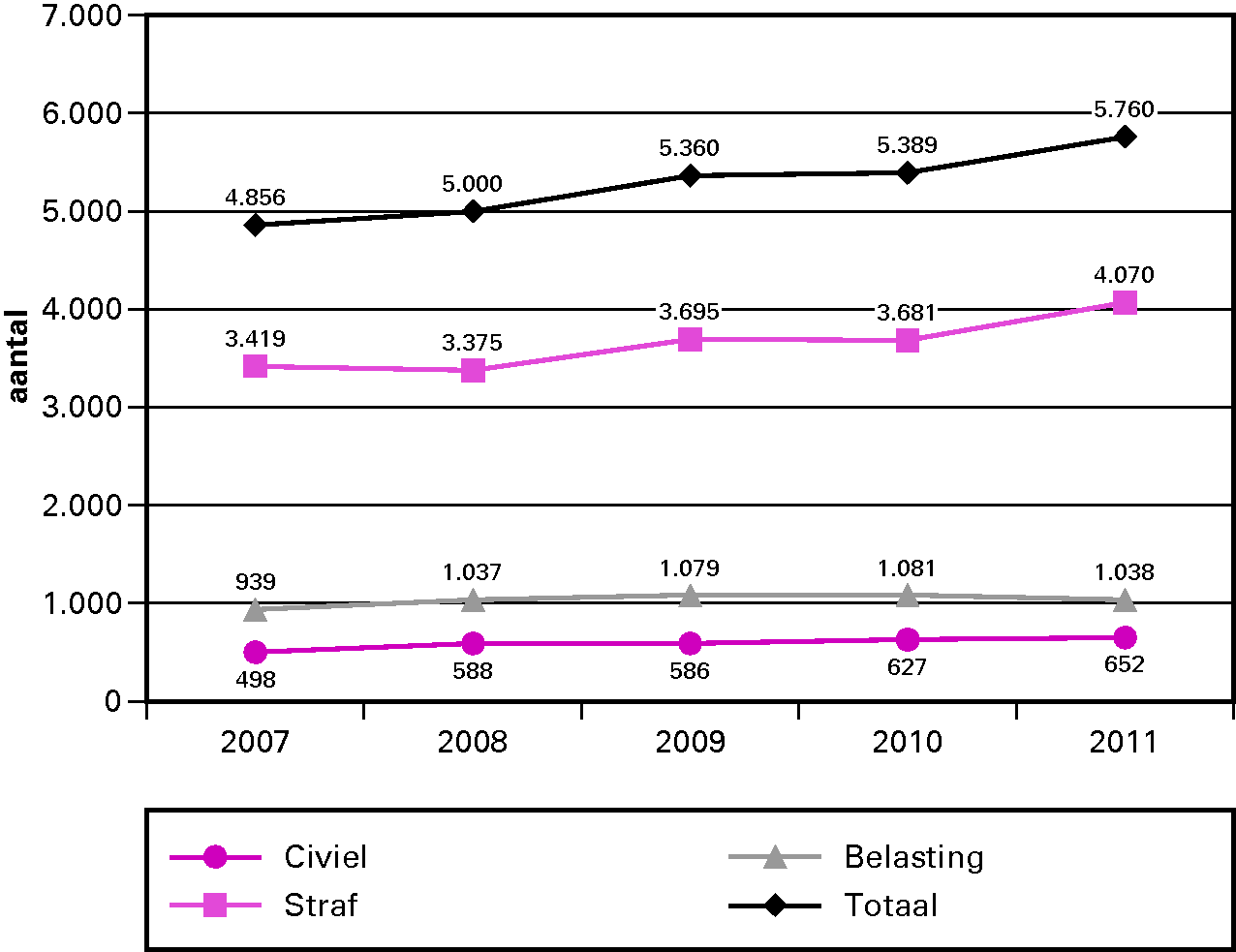

Gerealiseerde instroom Hoge Raad

Gerealiseerde uitstroom Hoge Raad

Gerealiseerde instroom en uitstroom Hoge Raad

Realisatie

Begroting

Verschil

2007

2008

2009

2010

2011

2011

Straf

Instroom

3 943

3 685

3 554

3 685

3 919

3 450

469

Uitstroom

3 419

3 375

3 695

3 681

4 070

3 700

370

Civiel

Instroom

582

585

569

653

557

620

– 63

Uitstroom

498

588

586

627

652

650

2

Belasting

Instroom

760

748

868

1 030

1 042

1 000

42

Uitstroom

939

1 037

1 079

1 081

1 038

1 050

– 12

Totaal

Instroom

5 285

5 018

4 991

5 368

5 518

5 070

448

Uitstroom

4 856

5 000

5 360

5 389

5 760

5 400

360

Bron: Hoge Raad

Toelichting kengetallen

De instroom bij straf is aanmerkelijk hoger uitgekomen dan verwacht. Bij de sector civiel was voor het eerst in jaren de instroom substantieel lager dan het jaar ervoor. De totale uitstroom van zaken is bijna 7% hoger geweest dan opgenomen in de ontwerpbegroting. Deze stijging kwam bijna geheel voor rekening van de strafsector. Als gevolg van deze uitkomsten is de werkvoorraad ten opzichte van 2010 met circa 5% afgenomen.

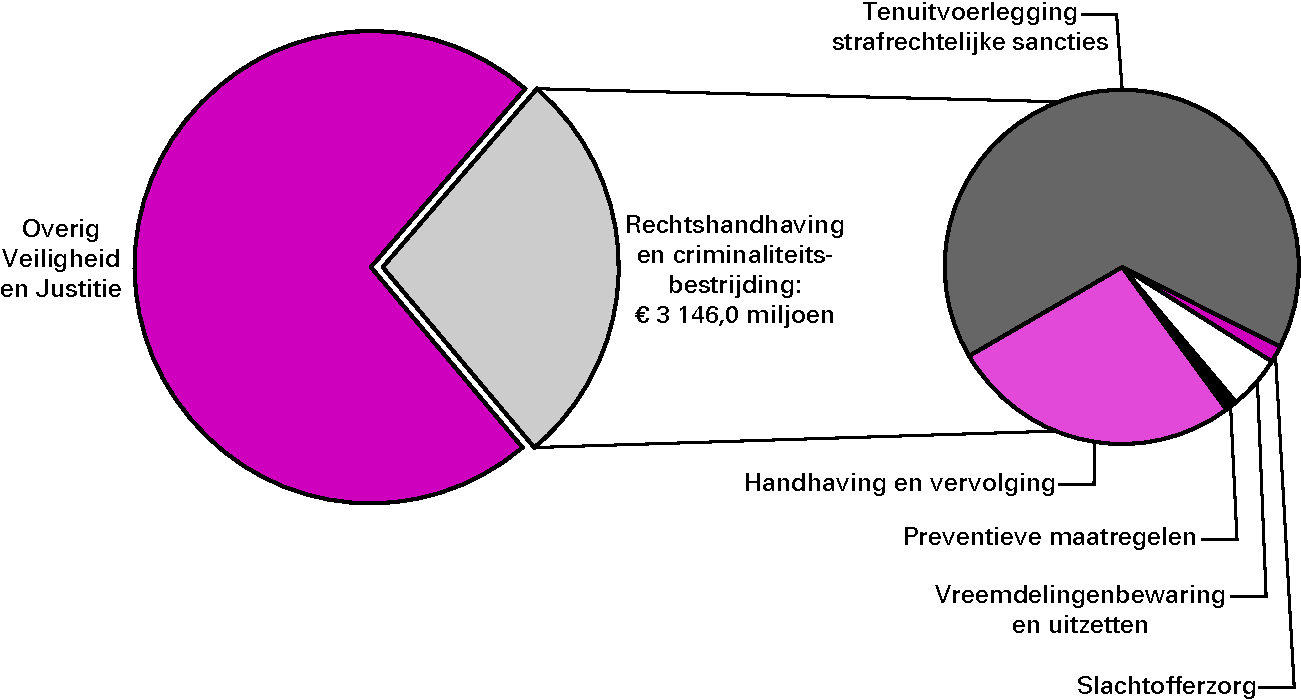

13. RECHTSHANDHAVING EN CRIMINALITEITSBESTRIJDING

Realisatie begrotingsuitgaven Veiligheid en Justitie € 11 438,5 miljoenart. 13 Rechtshandhaving en criminaliteitsbestrijding 27,5%

Algemene doelstelling

Het bestrijden van criminaliteit en terrorisme door een doelmatige en effectieve preventie, rechtshandhaving en sanctietoepassing.

Doelbereiking en maatschappelijke effecten

De trend dat de criminaliteit in Nederland daalt, heeft zich ook in 2011 doorgezet (bron: Integrale Veiligheidsmonitor 2010, politiestatistiek 2010). De aanpak van georganiseerde criminaliteit is verder verstevigd. Dat geldt evenzeer voor de bestrijding van cybercrime en financieel-economische criminaliteit. Voor elk van deze onderwerpen is een versterkingsprogramma uitgevoerd door het Openbaar Ministerie (OM) en de politie. Ook het openbaar bestuur speelt een steeds belangrijkere rol bij het tegengaan van dit soort criminaliteit.

Externe factoren

Het goed functioneren van de strafrechtketen wordt mede bepaald door externe factoren. Opvallend is dat, anders dan menigeen verwachtte, de economische crisis en stijging van de werkloosheid geen, althans nog geen, aantoonbaar effect hebben gehad op de criminaliteit. De uitbouw van de ketensamenwerking gaat gestaag voort en uiteraard hebben ook op het internationale vlak in 2011 ontwikkelingen plaatsgevonden. De val van het kabinet Balkenende IV heeft wel op een aantal beleidsterreinen tot een zekere vertraging geleid, omdat bepaalde beleidsdossiers, zoals het drugsbeleid, «controversieel» zijn verklaard tot het moment van aantreden van het nieuwe kabinet.

Realisatie meetbare gegevens bij de algemene doelstelling

Bron: LORS. Het jaar 2010 wordt als nulwaarde gehanteerd.

2