AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris, het departementale jaarverslag van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) over het jaar 2011 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Volksgezondheid, Welzijn en Sport decharge te verlenen over het in het jaar 2011 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2011;

b. het voorstel van de slotwet over 2011 dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over 2011 met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2011 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2011, alsmede met betrekking tot de Saldibalans van het Rijk over 2011 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Volksgezondheid, Welzijn en Sport,E. I.Schippers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van:

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

2.1 Indeling jaarverslag

Voor u ligt het departementale jaarverslag 2011 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS). Het jaarverslag van VWS bestaat uit vier onderdelen: Algemeen, Beleidsverslag, Jaarrekening en Bijlagen.

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Het Beleidsverslag is opgebouwd uit vier onderdelen:

• De paragraaf beleidsprioriteiten gaat in op de belangrijkste resultaten van het ministerie van VWS over het afgelopen jaar. Het gaat om de hoofdlijnen van het beleid en de beleidsprioriteiten van het huidige kabinet en bewindspersonen.

• De beleidsartikelen bestaan uit een financiële toelichting op opmerkelijke verschillen tussen realisatie en begroting.

• De niet-beleidsartikelen verantwoorden de financiële toelichting bij ministerie- en zorgbrede uitgaven die niet specifiek zijn toe te rekenen aan een van de doelstellingen van de beleidsartikelen, onvoorziene uitgaven, taakstellingen en loon- en prijsbijstellingen.

• De bedrijfsvoeringsparagraaf geeft informatie over bedrijfsvoeringsvraagstukken die zich gedurende het begrotingsjaar hebben voorgedaan en waarvan informatieverstrekking voor het inzicht en oordeelsvorming door de Tweede Kamer van belang is.

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat, de saldibalans inclusief toelichting, de samenvattende verantwoordingsstaat baten-lastendiensten, de jaarverantwoordingen van de onder het ministerie van VWS ressorterende baten-lastendiensten en een overzicht van medewerkers die in het verslagjaar meer verdiend hebben dan het gemiddelde belastbare loon van de ministers.

Tot slot bevat het jaarverslag een aantal bijlagen, te weten de bijlage Financieel Beeld Zorg, zelfstandige bestuursorganen en rechtspersonen met een wettelijke taak, inhuur externen, de lijst met gebruikte afkortingen en het trefwoordenregister.

Afwijking van de rijksbegrotingsvoorschriften

VWS heeft sinds het jaarverslag 2007 meegedaan aan het experiment van het ministerie van Financiën ter verbetering en vereenvoudiging van begroting en jaarverslag. Bij het jaarverslag over 2010 is een einde gekomen aan dit experiment.

Bij de begrotingen 2012 is een start gemaakt met de nieuwe begrotingspresentatie Verantwoord Begroten. Voor de toenmalige experimentdepartementen, waaronder VWS, is 2011 een overgangsjaar waarbij de jaarverslagen in beginsel weer geheel volgens de rijksbegrotingsvoorschriften moeten worden opgesteld.

Het ministerie van Financiën heeft echter toestemming gegeven aan de voormalige experimentendepartementen VWS en Buitenlandse Zaken om bij het jaarverslag 2011 af te wijken van de rijksbegrotingsvoorschriften en deze op te stellen zoals het jaarverslag 2010 (zie brief van december 2011, kenmerk BZ/2011/872M). Dit betekent dat de beleidsartikelen in het jaarverslag 2011 slechts financieel van aard zijn en dat de beleidsinformatie in hoofdlijnen in de paragraaf beleidsprioriteiten terugkomt. Reden voor deze uitzondering is dat de experimentele wijze van jaarverantwoording de afgelopen drie jaar de gangbare praktijk is geweest. Het onverkort volgen van de rijksbegrotingsvoorschriften voor het jaarverslag zou betekenen dat het jaarverslag drie jaar achtereen aanzienlijk van elkaar verschilt.

Vermindering administratieve lastendruk

Het kabinet heeft als doelstelling de administratieve- en nalevingslasten in deze kabinetsperiode (verder) te verminderen. Dit betekent dat aan het eind van deze kabinetsperiode de administratieve lasten met 25 procent verminderd moeten zijn (taakstelling is 5 procent per jaar; cumulatief 25 procent, terwijl er een rijksbrede taakstelling ligt om de nalevingskosten met € 200 miljoen te verminderen.

Net als ieder ander departement heeft VWS daartoe een aanpak opgesteld, die een bijdrage aan die doelstelling zal leveren. Voor VWS betekent dit dat er – naar de stand van ultimo 2011 – een besparing van circa 50 procent op de administratieve lasten plaatsvindt op de gemeten lasten aan het begin van deze kabinetsperiode (berekeningsbasis bedraagt € 436 miljoen).

VWS is zelfs bijna de enige drager van de doelstelling de nalevingslasten te verminderen, doordat in de langdurige zorg serieus werk wordt gemaakt van de verbetering van de uitvoeringspraktijk, zodat dat is beschreven in de aanpak «meer tijd voor de cliënt».

In 2011 is bijvoorbeeld een begin gemaakt met de aanpak van regelarme instellingen, is de indicatiestelling verder vereenvoudigd en is veel input verkregen om knelpunten op te lossen. In 2012 leidt dit tot nadere uitwerking.

2.2 Groeiparagraaf

In de groeiparagraaf wordt aangegeven wat de belangrijkste verbeteringen in het jaarverslag zijn ten opzichte van vorig jaar:

• Het programmaministerie voor Jeugd en gezin is bij aanvang van het huidige kabinet opgeheven (zie Besluit van 14 oktober 2010, nummer 10 002848). Met ingang van de begroting 2011 is een herverkaveling van beleidsterreinen doorgevoerd. Voor VWS betekent dit overheveling van enkele budgetten van het voormalige programmaministerie Jeugd en Gezin en de terugkomst van het «oude» artikel 45 Jeugd;

• In de leeswijzer is een nadere toelichting over het Financieel Beeld Zorg opgenomen (zie pagraaf 2.4);

• Het Financieel Beeld Zorg heeft een verbeterslag ondergaan. Het Financieel Beeld Zorg, waarin een beeld wordt geschetst van de ontwikkelingen van het Budgettair Kader Zorg, heeft een flinke verandering ondergaan. Hiermee wordt uitvoering gegeven aan de motie Van der Veen (TK 32 710 XVI, nr. 7) zoals aangekondigd in de brief van 6 december 2011 (TK 33 000 XVI, nr. 88). Tevens worden enkele aanbevelingen uit het rapport «Uitgavenbeheersing in de zorg» van de Algemene Rekenkamer (TK 33 060, nr. 2) opgevolgd.

2.3 Nadere toelichting van enkele onderdelen uit het jaarverslag

Beleidsprioriteiten

De paragraaf beleidsprioriteiten 2011 is het eerste verslag van het Kabinet Rutte I. Het huidige kabinet trad kort na de lancering van de begroting 2011 aan. De paragraaf beleidsprioriteiten gaat in op de belangrijkste resultaten van het ministerie van VWS over het afgelopen jaar. Het gaat om de hoofdlijnen van het beleid en de beleidsprioriteiten van het huidige kabinet en bewindspersonen. Daarbij geldt dat vooral wordt teruggekeken naar het jaar 2011. Toekomstige acties kunnen worden betrokken bij de beleidsagenda.

De paragraaf beleidsprioriteiten 2011 is een spiegel van de beleidsagenda 2011 en bevat dan ook de elementen uit de beleidsagenda 2011, maar sluit qua opzet en structuur aan bij de strategische agenda’s van de bewindspersonen (de basis voor de beleidsagenda 2012). Op basis van nieuwe beleidsprioriteiten van het huidige kabinet en bewindspersonen kunnen sommige onderwerpen meer of juist minder sterk worden benoemd.

Beleidsartikelen en niet-beleidsartikelen

De beleidsartikelen en de niet-beleidsartikelen zijn financieel van aard.

Voor de programma-uitgaven is per operationele doelstelling het verschil tussen de vastgestelde begroting en de realisatie toegelicht. Dit geldt ook voor de apparaatsuitgaven en de ontvangsten. Het verschil bestaat uit wijzigingen in beleid en uitvoering. Deels zijn deze mutaties al toegelicht in de incidentele suppletoire begroting, de suppletoire begroting Voorjaarsnota en de suppletoire begroting Najaarsnota. Deze toelichtingen liggen vast en worden niet meer gewijzigd. De wijzigingen die zich na de suppletoire begroting najaarsnota hebben voorgegaan, de zogenaamde slotwetmutaties, zijn in het jaarverslag toegelicht. Voor de financiële toelichting op de tabellen budgettaire gevolgen van beleid in de (niet-) beleidsartikelen zijn de volgende criteria gehanteerd:

• Programma uitgaven (beleidsuitgaven): Alle (onderliggende) mutaties ten opzichte van de vastgestelde begroting die groter zijn dan € 3 miljoen of 3% van het vastgestelde begrotingsbedrag op het niveau van de operationele doelstelling zijn toegelicht. Kleinere mutaties zijn toegelicht indien politiek relevant;

• De apparaatsuitgaven in de beleidsartikelen zijn in relatie tot de beleidsuitgaven gering van omvang. Alleen verschillen die groter zijn dan 10% van de vastgestelde begroting zijn daarom toegelicht;

• Conform voorgaande jaarverslagen lichten we de verplichtingenraming niet toe, omdat deze bij VWS vooral een beheersmatig karakter heeft.

Behalve beleidsartikelen bevat deze begroting ook zogenoemde niet-beleidsartikelen. De opbouw van deze niet-beleidsartikelen wijkt af van de hierboven genoemde beleidsartikelen. Artikel 98 bevat de uitgaven die niet specifiek aan een van de beleidsartikelen zijn toe te rekenen. Het gaat daarbij om ministerie- en zorgbrede apparaatsuitgaven, zoals voor het Sociaal en Cultureel Planbureau (SCP), de adviesraden, de Inspectie voor de Gezondheidszorg (IGZ) en de zorg-ZBO’s. Daarnaast worden op artikel 98 de uitgaven aan internationale samenwerking en de uitgaven aan het strategisch onderzoek van het Rijksinstituut voor Volksgezondheid en Milieu (RIVM) en het Nederlands Vaccin Instituut (NVI) verantwoord.

Artikel 99 is een technisch-administratief artikel, waarop de middelen voor de loon en prijsbijstelling en de taakstellingen worden geparkeerd voordat ze worden overgeheveld naar de desbetreffende beleidsartikelen. Ook worden op dit artikel de onvoorziene uitgaven geraamd.

Bedrijfsvoeringsparagraaf

De bedrijfsvoeringsparagraaf heeft betrekking op de bedrijfsvoering van alle onder het ministerie van VWS vallende onderdelen inclusief afzonderlijke administraties. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. De bedrijfsvoeringsparagraaf bestaat uit vier verplichte onderdelen: rechtmatigheid, totstandkoming beleidsinformatie, financieel- en materieel beheer en overige aspecten van de bedrijfsvoering.

In 2007 is bij alle departementen de kwantitatieve grens voor de rapportering in de bedrijfsvoeringsparagraaf van onrechtmatigheden en onzekerheden per artikel verhoogd. De rapporteringstolerantie is afhankelijk van de realisatie van het artikel. Er is sprake van een glijdende schaal die afneemt van 10% naar 3%. Bij onrechtmatigheden is er nog een aanvullende bepaling. Deze vereist dat wanneer de artikeltolerantie hoger is dan de 1% tolerantie die geldt voor de totale verantwoording de laagste van de twee uitkomsten wordt toegepast bij de bepaling of er sprake is van een verplichte vermelding in de bedrijfsvoeringsparagraaf. Daarnaast kunnen ook kwalitatieve overwegingen een rol spelen om onderwerpen in de bedrijfsvoeringsparagraaf op te nemen.

Saldibalans

De saldibalans van het ministerie van VWS per 31 december geeft de financiële posten weer die bij de afsluiting van de begrotingsboekhouding aan het einde van het begrotingsjaar bestaan en meegenomen worden naar volgende begrotingsjaren

2.4 Het Budgettair Kader Zorg (BKZ) en de begroting van VWS

Inleiding

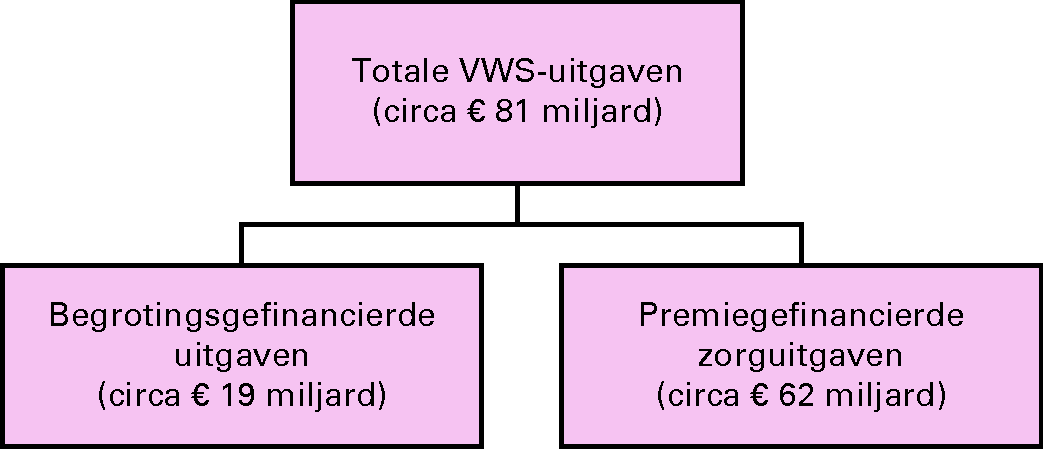

In het departementale jaarverslag 2011 zijn, naast de begrotingsgefinancierde uitgaven van het ministerie van VWS, ook de BKZ-uitgaven opgenomen.

De BKZ-uitgaven worden grotendeels gefinancierd met premiegelden. Zij vallen onder een speciaal uitgavenkader: het Budgettair Kader Zorg. De begrotingsuitgaven worden gefinancierd uit belastinginkomsten. Het onderscheid tussen beide kaders is van belang voor de ministeriële verantwoordelijkheid en het budgetrecht van de Staten-Generaal.

Ministeriële verantwoordelijkheid en budgetrecht van de Staten-Generaal

De minister van VWS beheert zelf de begrotingsgefinancierde middelen. Dat wil zeggen: VWS gaat zelf alle verplichtingen aan en verricht de uitgaven rechtstreeks ten laste van de begroting. Bij de premiegefinancierde zorguitgaven is dat anders; hieraan liggen vooral individuele beslissingen ten grondslag van de partijen die bij de zorg betrokken zijn. Zorgaanbieders leveren zorg aan patiënten/cliënten en declareren de kosten bij zorgverzekeraars en zorgkantoren. VWS is verantwoordelijk voor de randvoorwaarden en de regelgeving. VWS ziet toe op de toegankelijkheid, betaalbaarheid en kwaliteit van de gezondheidszorg, maar verricht de uitgaven niet zelf.

Op de begrotingsgefinancierde uitgaven is het budgetrecht van de Staten-Generaal van toepassing. De Eerste en Tweede Kamer hebben het recht de uitgaven te beoordelen, goed te keuren of te verwerpen. De Tweede Kamer heeft tevens het recht van amendement. Zo bepalen de Staten-Generaal samen met het kabinet welk deel van de belastinginkomsten wordt besteed aan zorggerelateerde uitgaven.

De collectieve zorguitgaven betaald uit de AWBZ en de Zvw worden voor een belangrijk deel uit premies gefinancierd. Zij worden daarom aangeduid als premiegefinancierde zorguitgaven. Deze uitgaven maken op grond van de Comptabiliteitswet geen onderdeel uit van de Rijksbegroting. Zij worden niet opgenomen in de begrotingsstaat van de VWS-begroting. Het budgetrecht is op deze uitgaven niet van toepassing. De uitgaven maken wel deel uit van het beheersingsregime van het Budgettair Kader Zorg. In de begrotingsstukken van VWS is aandacht besteed aan de ontwikkeling van de zorguitgaven en het gevoerde beleid. In het Financieel Beeld Zorg (FBZ) is een overzicht opgenomen van alle uitgaven die onder het Budgettair Kader Zorg vallen.

Overzicht 1 geeft inzicht in de totale VWS-uitgaven onderverdeeld naar financieringsbron.

Overzicht 1: Bruto-uitgaven begroting VWS naar financieringsbron

Het Budgettair Kader Zorg (BKZ)

Het Budgettair Kader Zorg is het kader waarbinnen de zorguitgaven moeten blijven, overeenstemmend met de afspraken in het kabinet. De BKZ-uitgaven bestaan uit de zorguitgaven op grond van de Zorgverzekeringswet (Zvw) en de Algemene Wet Bijzondere Ziektekosten (AWBZ). Een deel van de begrotingsuitgaven van VWS wordt ook toegerekend aan het BKZ. Tot deze categorie horen een deel van de uitgaven aan de zorgopleidingen, de uitgaven van de Wet tegemoetkoming chronisch zieken en gehandicircacapten (Wtcg) en de uitgaven voor zorg, jeugd en welzijn in Caribisch Nederland. Deze uitgaven worden op de VWS-begroting verantwoord. Verder vallen onder de bruto-BKZ-uitgaven middelen die via andere begrotingshoofdstukken beschikbaar komen. Het gaat hierbij om de middelen die via het Gemeentefonds worden uitgekeerd aan gemeenten voor uitgaven voor huishoudelijke hulp in het kader van de Wet maatschappelijke ondersteuning (Wmo). Ten slotte zijn er bedragen gereserveerd op de aanvullende post van het ministerie van Financiën voor onder meer loon- en prijsbijstelling voor de begrotingsgefinancierde BKZ-uitgaven.

Het verplicht eigen risico en de eigen betalingen worden samen gerekend als niet-belastingontvangsten. De bruto-BKZ-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Het Budgettair Kader Zorg is het kader voor de netto-BKZ-uitgaven.

Begroting VWS

De VWS-begroting bevat uitgaven voor onder meer preventie, jeugdzorg en sport. Ook uitgaven om het zorgstelsel goed te laten functioneren, maar die niet direct zijn te relateren aan de zorgverlening, komen rechtstreeks ten laste van de begroting. Voorbeelden hiervan zijn de exploitatiekosten van de Zelfstandige bestuursorganen (ZBO’s), de Nederlandse Zorgautoriteit (NZa) en het College voor zorgverzekeringen (CVZ). Deze uitgaven worden gerekend tot de budgetdisciplinesector Rijksbegroting in enge zin (RBG-eng).

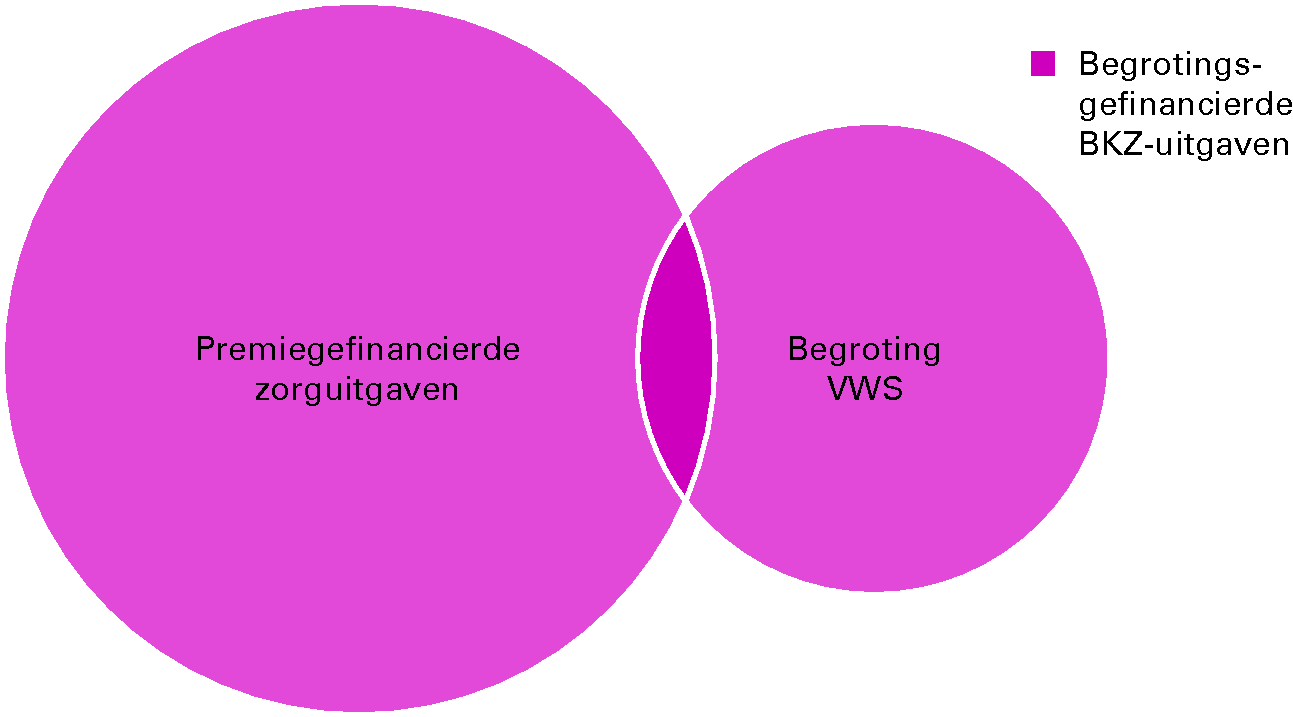

Overzicht 2 toont het onderscheid tussen de premiegefinancierde uitgaven, de begrotingsuitgaven en de begrotingsgefinancierde BKZ-uitgaven. De grote bol betreft de uitgaven die onder het Budgettair Kader Zorg vallen. Het grootste deel hiervan premiegefinancierde uitgaven op grond van de AWBZ en de Zvw. De kleine bol betreft de VWS-begroting. Een deel daarvan wordt gerekend tot het kader Rijksbegroting in enge zin of behoort niet tot een van de drie uitgavenkaders (de rijksbijdragen en de zorgtoeslag). De rijksbijdragen zijn budgetneutrale verschuivingen tussen verschillende onderdelen binnen de collectieve sector en hoeven daarom niet beheerst te worden. De zorgtoeslag is onderdeel van de inkomstenindicator van het kabinet. De overlap tussen de twee bollen bestaat uit uitgaven die onderdeel uitmaken van de begroting van VWS, maar worden toegerekend aan het Budgettair Kader Zorg.

Overzicht 2: Onderscheid tussen Budgettair Kader Zorg (BKZ) en VWS-begroting

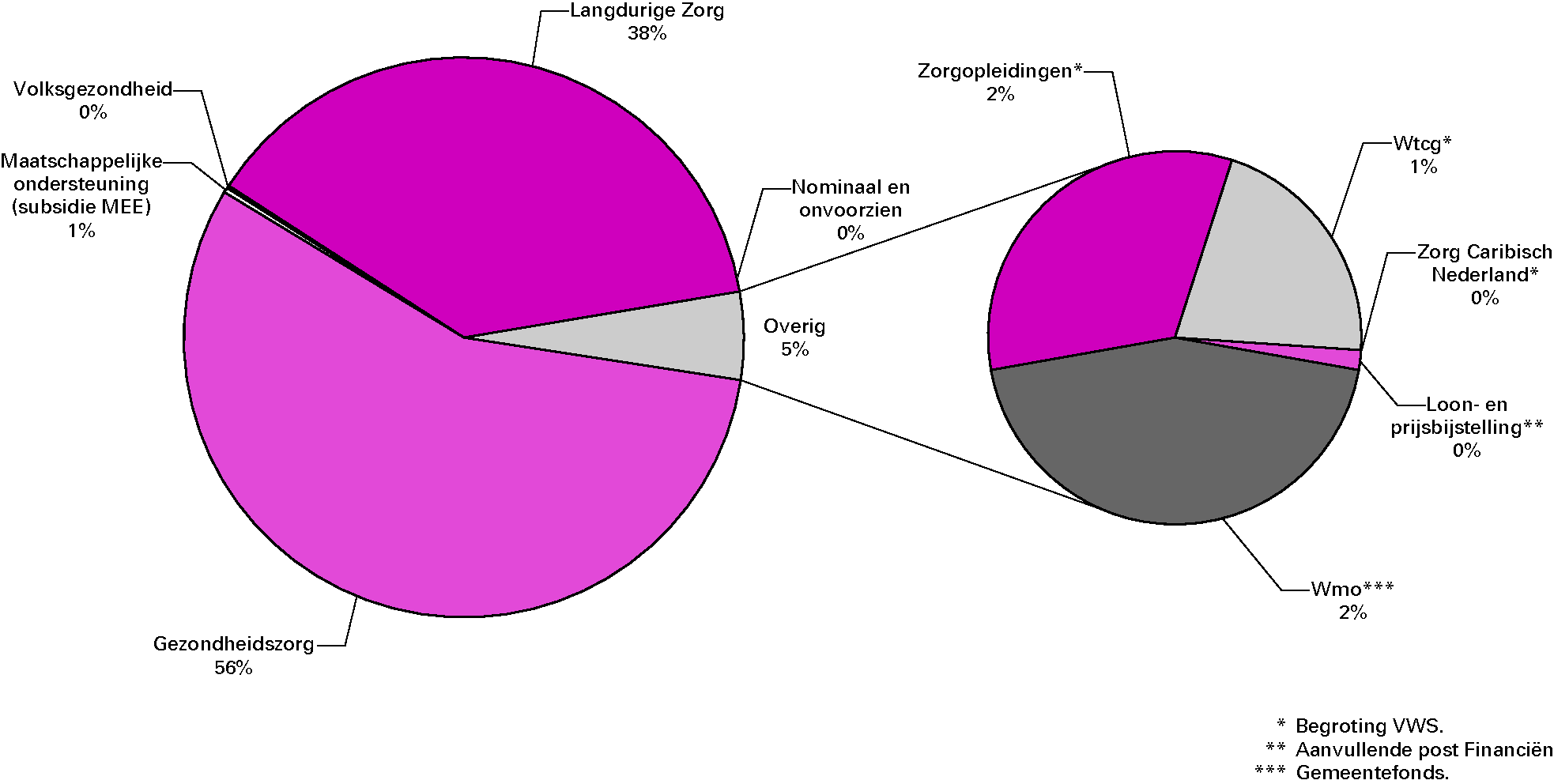

Tabel 1 geeft een overzicht van de bruto-BKZ-uitgaven uitgesplitst naar artikel. In overzicht 3 is deze uitsplitsing visueel gepresenteerd.

Tabel 1 Verdeling van de bruto-BKZ-uitgaven per artikel (bedragen x € 1 000 000)

Begrotings-hoofdstuk

Artikel

Omschrijving

2011

Premie (P) / Begroting (B)

H41

41

Volksgezondheid

105,7

P

H41

42

Gezondheidszorg

36 561,8

P

H41

43

Langdurige zorg

24 876,9

P

H41

44

Maatschappelijke ondersteuning (subsidie MEE)

183,1

P

H41

99

Nominaal en onvoorzien

0,0

P

H16

42.2

Zorgopleidingen

1 073,4

B

H16

42.3

Wtcg

690,3

B

H16

42.4

Zorg Caribisch Nederland

56,7

B

H50

Wmo

1 456,0

B

H80/81

Loon- en prijsbijstelling

0,0

B

Bruto-BKZ-uitgaven stand jaarverslag 2011

65 003,9

Bron: VWS, NZa productieafspraken en voorlopige realisatiegegevens, CVZ voorlopige financieringslasten Zvw en AWBZ.

Overzicht 3: Overzicht van de bruto-BKZ-uitgaven per artikel

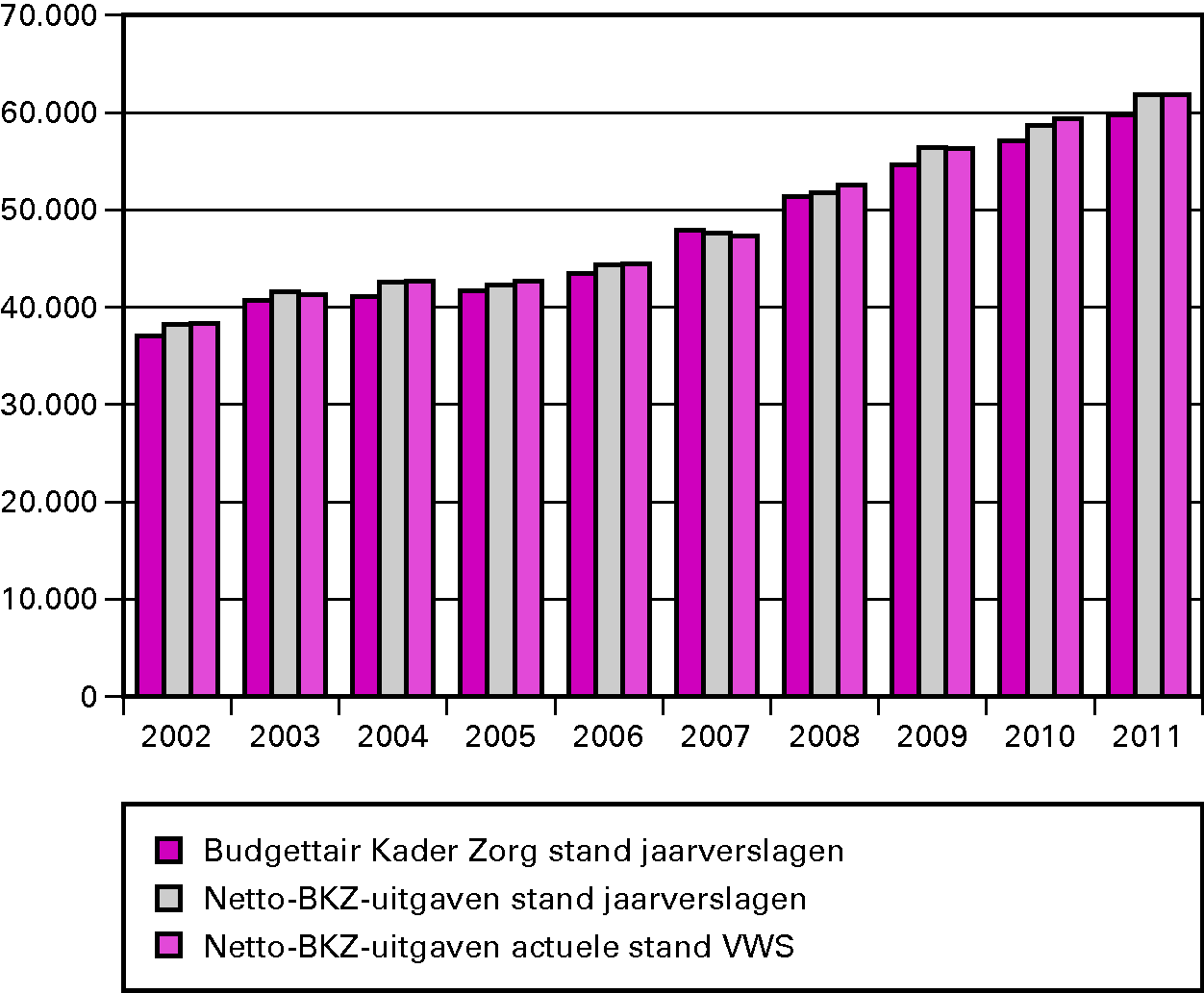

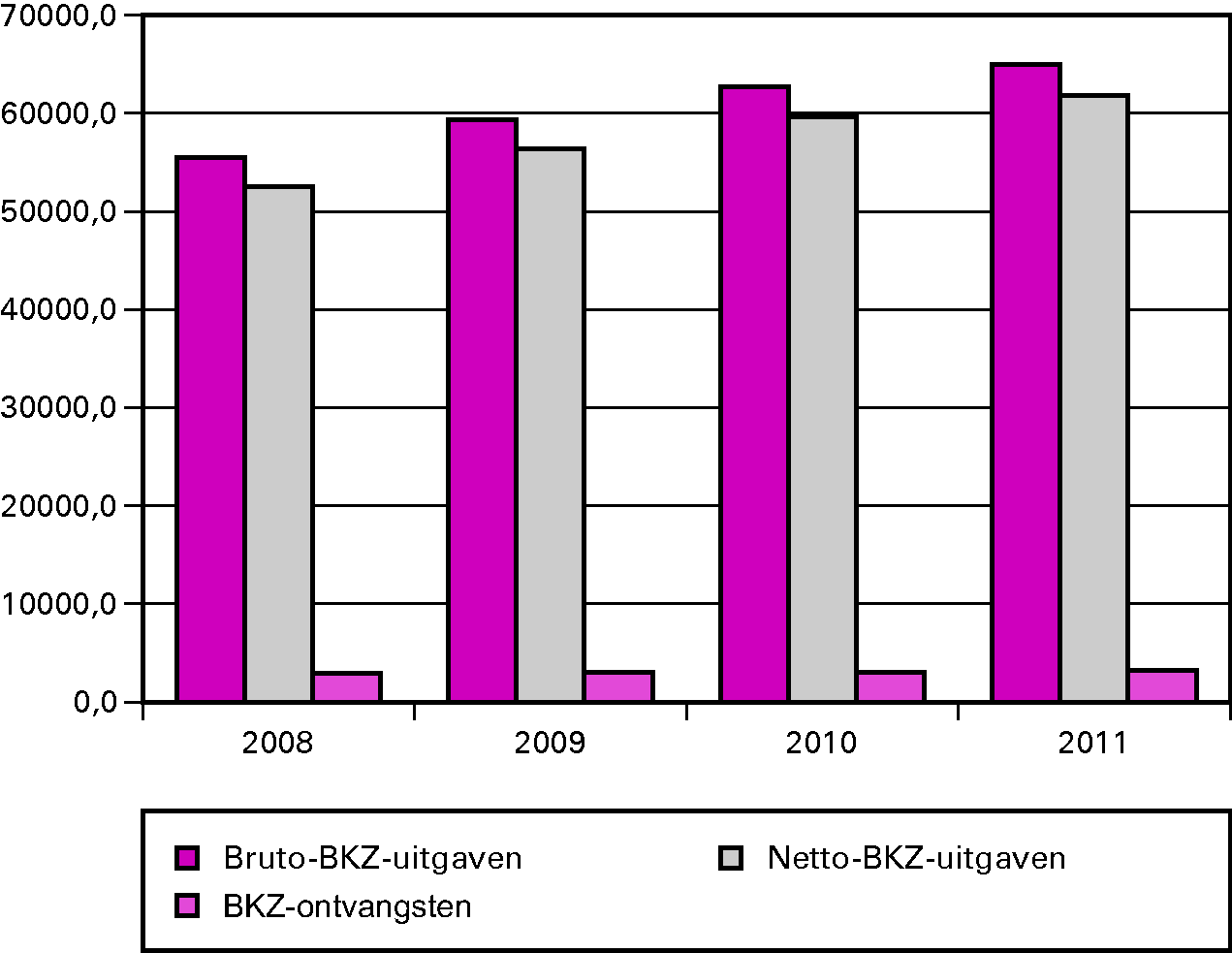

Tabel 2 toont de bruto-BKZ-uitgaven en BKZ-ontvangsten, maar dan uitgesplitst naar financieringsbron. Het verplicht eigen risico en de eigen betalingen zijn niet-belastingontvangsten. De bruto-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Deze netto-BKZ-uitgaven worden getoetst aan het Budgettair Kader Zorg, dat is vastgesteld in de Startnota van het kabinet.

Tabel 2 Samenstelling van de bruto-BKZ-uitgaven en de BKZ-ontvangsten naar financieringsbron (bedragen x € 1 000 000)

2011

Bruto-BKZ-uitgaven stand jaarverslag 2011

65 003,9

Premiegefinancierd

61 727,5

waarvan AWBZ

25 218,4

waarvan Zvw

36 509,1

Begrotingsgefinancierd

3 276,4

waarvan Wmo

1 456,0

waarvan Zorgopleidingen

1 073,4

waarvan Wtcg

690,3

waarvan zorg Caribisch Nederland

56,7

waarvan Overig

0,0

BKZ-ontvangsten stand jaarverslag 2011

3 188,7

waarvan Eigen risico Zvw

1 514,6

waarvan Eigen bijdrage AWBZ

1 623,2

waarvan Terugontvangsten Zorgopleidingen

50,9

Netto-BKZ-uitgaven stand jaarverslag 2011

61 815,2

Bron: VWS, NZa productieafspraken en voorlopige realisatiegegevens, CVZ voorlopige financieringslasten Zvw en AWBZ.

Verschuivingen tussen budgetdisciplinesectoren

Bij tijden worden uitgaven verschoven tussen de budgetdisciplinesectoren. Dergelijke mutaties worden onder de naam ijklijnmutatie in het Financieel Beeld Zorg opgenomen.

Financiering van de zorguitgaven en de sociale fondsen

De collectieve zorguitgaven worden gefinancierd uit premies (nominale ziektekostenpremie, inkomensafhankelijke bijdrage en AWBZ-premie), belastingmiddelen (rijksbijdragen) vanuit de begroting (rijksbijdrage voor de financiering van de premie voor jongeren onder de 18 jaar, Bijdrage in de Kosten van Kortingen (BIKK) en Rijksbijdrage financiering abortusklinieken, het verplicht eigen risico in de Zvw en eigen betalingen. De premie-inkomsten worden gerekend tot de collectieve lasten en tellen daarom mee in de inkomstenindicator van het kabinet. Dit betekent dat iedere verandering in de hoogte van de premies wordt gecompenseerd door lastenverzwaring of lastenverlichting elders.

De Zvw en de AWBZ zijn volksverzekeringen, waar iedere ingezetene in Nederland verplicht premie voor betaalt en aanspraken aan ontleent. Een deel van de financiering loopt via de sociale fondsen, het Zorgverzekeringsfonds (ZVF) en het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). Deze fondsen maken geen onderdeel uit van de Rijksbegroting, maar behoren wel tot de sector overheid. Veranderingen in de financiële positie van de fondsen hebben daarom invloed op het EMU-saldo. De fondsen worden gevoed met premies die door het kabinet worden vastgesteld (de inkomensafhankelijke bijdrage en de AWBZ-premie) en de rijksbijdragen. Ook een eventueel exploitatietekort in het ZVF of het AFBZ kan worden gezien als financiering van de zorguitgaven. Het exploitatiesaldo van de fondsen telt mee in het EMU-saldo en de EMU-schuld van het Rijk. Het Rijk moet hiervoor meer (of minder) lenen.

De nominale ziektekostenpremie wordt niet door het kabinet vastgesteld en wordt rechtstreeks door burgers betaald aan zorgverzekeraars. Het ZVF werkt als een verzekeringsfonds voor zorgverzekeraars. Uit het AFBZ worden de aanspraken betaald die burgers en instellingen hebben op grond van de AWBZ.

In het Financieel Beeld Zorg is aandacht voor de financiering van de zorguitgaven en de financiële positie van de fondsen.

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

1. Inleiding

Het kabinet heeft het afgelopen jaar een voortvarende start gemaakt met de hervormingsagenda voor de zorg. Een agenda die ertoe moet leiden dat de kwaliteit van de Nederlandse zorg op peil blijft, of zelfs daar waar nodig en mogelijk verbetert. Zorg die toegankelijk is en betaalbaar, ook op langere termijn. Dit kabinet werkt aan de toekomstbestendigheid van de zorg in Nederland. In januari 2011 hebben we onze strategische beleidsvisies neergelegd in de brieven «Zorg die werkt» en «Vertrouwen in de zorg» (TK 32 620, nr. 1 en 2). Deze brieven beschrijven de ambities en op hoofdlijnen de maatregelen die nodig zijn om in de komende jaren de zorg dichtbij in de buurt te organiseren, de kwaliteit en financiële houdbaarheid van de (gezondheids)zorg te garanderen en gericht ruimte te bieden aan burger, cliënt, zorgondernemer en medewerker in de zorg.

De collectieve zorguitgaven groeien harder dan de economie. Het is van belang dat de zorg betaalbaar blijft. Het kabinet heeft in 2011 stappen gezet om te komen tot betaalbare zorg die tegelijkertijd van hoge kwaliteit is. In de curatieve zorg is met het bestuurlijk hoofdlijnenakkoord een stevige set aan afspraken voor de periode 2012–2015 gemaakt met ziekenhuizen en medisch specialisten, die een aanzienlijke bijdrage moet leveren aan het beheersen van zorguitgaven. Met dit akkoord zijn ook afspraken gemaakt over specialisatie als er hoogcomplexe ziekenhuiszorg (met weinig patiënten) aan de orde is en dat eenvoudige zorg (die ook in de eerste lijn kan worden genoten) wordt gedecentraliseerd.

Daarnaast is verder gewerkt aan de invoering van prestatiebekostiging per 1 januari 2012. Voor circa 70 procent van de zorgproducten gelden vanaf deze datum vrije prijzen. In 2011 is besloten de macronacalculatie per 1 januari 2012 af te schaffen, waardoor zorgverzekeraars geprikkeld worden zorg scherper in te kopen en te letten op volume.

Ook in de langdurige zorg is het kabinet middels een afgewogen pakket aan maatregelen begonnen aan een omslag. Het kabinet wil daarmee goede zorg voor de meest kwetsbare groep mensen nu en in de toekomst garanderen en tegelijkertijd de groei in dat domein ombuigen. De zorgbehoefte van de cliënt staat bij deze hervorming centraal: de cliënt ontvangt zorg in een instelling als de zorgbehoefte daar om vraagt en thuis als dat kan. De vertrouwensband tussen zorgverlener, netwerk en cliënt dient als basis.

Dit kabinet heeft in 2011 besloten om een aantal maatregelen te nemen rondom het persoonsgebonden budget (pgb). Het kabinet investeert deze kabinetsperiode € 500 miljoen extra in het pgb. Om de verwachte forse stijging van de pgb-uitgaven in lijn te brengen met de beschikbare AWBZ uitgaven en daarmee de groei van de uitgaven aan het pgb te beheersen, is afgelopen jaar daarnaast besloten het pgb vanaf 2012 alleen nog toe te kennen aan cliënten met een verblijfsindicatie.

In 2011 is voortgang geboekt om de uitvoering van de AWBZ door zorgverzekeraars nog deze kabinetsperiode door te kunnen voeren. In september 2011 sloten VWS en zorgaanbieders het convenant Kwaliteitsimpuls langdurige zorg, waarin de afspraken zijn uitgewerkt voor de jaarlijkse besteding van 852 miljoen euro voor extra personeel en opleiding.

Het kabinet heeft vertrouwen in medewerkers en organisaties die actief zijn in de zorg. Vanuit dit uitgangspunt werkt het kabinet aan het terugdringen van administratieve verantwoordingslasten. Verplegend en verzorgend personeel staat het dichtst bij de cliënt. Zij worden gestimuleerd om vanuit hun positie in de instelling of het ziekenhuis en hun professionele inzichten eigen kwaliteitsnormen en richtlijnen te ontwikkelen. Het kabinet vindt dat zij zo veel mogelijk ruimte moeten krijgen om naar inzicht te handelen en heeft in 2011 het Experiment regelarme zorginstellingen geïnitieerd. We hanteren het principe «high trust, high penalty», wanneer dit vertrouwen wordt geschaad.

Het kabinet heeft tegelijkertijd verder gewerkt aan het versterken van de positie van de patiënt en de cliënt. Begin 2011 is een begin gemaakt met de behandeling van de Wet cliëntenrechten zorg (Wcz). Bovendien is in 2011 het voorstel voor de Beginselenwet AWBZ-zorg ingediend bij de Tweede Kamer. Dit wetsvoorstel regelt dat bewoners van instellingen concrete afspraken kunnen maken met de zorgverlener over de inrichting van het dagelijks leven en deze afspraken ook kunnen afdwingen.

Zorg en sport moeten dicht bij de burger worden georganiseerd. Het afgelopen jaar is langs verschillende lijnen gewerkt om dit onderdeel van de hervormingsagenda te realiseren. Er zijn maatregelen genomen om zorg in de zogenoemde nulde en eerste lijn te versterken. Ook is geld vrijgemaakt om sport en bewegen in de buurt te versterken. Er is een fundament gelegd voor de terugkeer van de basiszorg in de buurt. Zo is een start gemaakt met het decentraliseren van diverse taken naar gemeenten. De functie begeleiding (nu nog onderdeel van de AWBZ), de jeugdzorg en cliëntondersteuning voor mensen met een beperking worden op termijn uitgevoerd onder verantwoordelijkheid van gemeenten. Een gemeente kan beter de behoeften van haar burgers inschatten en kan deze taken bovendien efficiënter uitvoeren.

In dit beleidsverslag wordt teruggeblikt op 2011. Het verslag biedt geen compleet overzicht van de behaalde doelen in dat jaar, maar geeft een overzicht van de meest relevante ontwikkelingen en in gang gezette en gerealiseerde beleidsmaatregelen op het terrein van volksgezondheid, welzijn en sport. Wel is een volledig overzicht gegeven van de financiële verantwoording. Omdat de begroting 2011 en de daarmee samenhangende beleidsagenda 2011 een beleidsarm karakter hadden, is ervoor gekozen om de opzet van het beleidsverslag vanuit het oogpunt van herkenbaarheid en samenhang zo veel mogelijk te laten aansluiten bij de hierboven genoemde strategische brieven. In de teksten wordt ook teruggeblikt op de begroting en de beleidsagenda van 2011.

2. Zorg en sport dicht bij de burger

De Tweede Kamer is in oktober 2011 geïnformeerd over de noodzaak om zorg en ondersteuning in de buurt te versterken en dicht bij de burger te organiseren (TK 32 620, nr. 27). Het kabinet beschouwt zorg in de buurt als een topprioriteit. De toename van het aantal chronisch zieken, in combinatie met een krimpende arbeidsmarkt en stijgende kosten, maakt een andere inrichting van zorg en ondersteuning noodzakelijk. Voor deze kabinetsperiode is dan ook een flink aantal beleidsdoelstellingen geformuleerd op dit terrein. In 2011 is een begin gemaakt om deze doelstellingen te verwezenlijken. Afgelopen jaar zijn in dit kader onder andere acties ondernomen voor de versterking van de nulde en eerste lijn, het gezondheidsbeleid en preventie, sport, decentralisatie van begeleiding en jeugdzorg.

Versterking nulde en eerste lijn

In 2011 is begonnen om in kaart te brengen welke juridische, organisatorische en verzekeringstechnische belemmeringen bestaan en welke maatregelen nodig zijn om meer zorg en ondersteuning in de buurt te realiseren. Het idee is dat wanneer eenvoudige zorg (die op dit moment in de duurdere ziekenhuizen plaatsvindt) voortaan dicht bij de patiënt wordt geleverd, de zorg beter en goedkoper kan worden. Dit omdat niet langer medisch specialisten deze zorg leveren, maar de huisarts, de wijkverpleegkundige of de praktijkondersteuner, voor wie andere tarieven gelden. Daartoe moeten bestaande (financiële) schotten tussen stelsels worden aangepast als die adequate zorgverlening (onder andere de inzet van wijkverpleegkundigen) in de weg staan. In de zomer van 2012 zal het kabinet op basis van deze inventarisatie een samenhangend werkplan voor de in te voeren maatregelen presenteren.

Voorzieningen moeten ook op lokaal niveau goed zijn georganiseerd. In 2011 is daartoe een begin gemaakt. Het Erasmus MC is een programma gestart om, in het kader van de vermindering van perinatale sterfte, de verbinding te versterken tussen preventieve activiteiten van de gemeenten en de curatieve zorg. Tevens is er compensatie beschikbaar gesteld voor eerstelijnscentra in grootschalige nieuwbouwwijken vanwege de aanloopproblemen van deze centra. Verder ziet de Inspectie voor de Gezondheidszorg er sinds het voorjaar van 2011 op toe dat de huisartsen bij spoedgevallen binnen dertig seconden bereikbaar zijn. Is dat niet het geval dan volgen er sancties.

Gezondheidsbeleid

In mei 2011 is de landelijke nota gezondheidsbeleid «Gezondheid dichtbij» uitgekomen (TK 32 793, nr. 1 en 2). Het kabinet houdt de speerpunten overgewicht, diabetes, depressie, roken en schadelijk alcoholgebruik vast, maar legt daarbij het accent op bewegen. Bewegen is goed voor de lichamelijke en geestelijke gezondheid en is verbonden met de andere speerpunten. Hiermee wordt ook de verbinding gelegd tussen het gezondheidsbeleid en de ambitie Vitaal Nederland als onderdeel van het Olympisch Plan 2028. De kabinetsvisie bestaat uit drie thema’s: vertrouwen in de gezondheidsbescherming, zorg en sport dichtbij in de buurt en gezonde keuzes gemakkelijker toegankelijk maakt. Belangrijke instrumenten hierbij zijn heldere wet- en regelgeving, betrouwbare en toegankelijke kennis en informatie, herkenbare en toegankelijke zorgvoorzieningen in de buurt of digitaal bereikbaar en het aangaan van publiek private samenwerking (PPS) om de gezonde keuzes aantrekkelijk en toegankelijk te maken.

Om invulling te geven aan de nota gezondheidsbeleid is onder andere de Wet publieke gezondheid, aangescherpt om krachtiger te kunnen optreden bij crises. Ook is de samenwerking en afstemming met het bedrijfsleven versterkt. Het Handvest gezonder voedingsaanbod op scholen is in december 2011 getekend. Om het drankgebruik van in het bijzonder jongeren terug te dringen, alcoholgerelateerde verstoring van de openbare orde te voorkomen en de administratieve lasten te verlichten, is gewerkt aan het wijzigingsvoorstel van de Drank- en Horecawet. Jongeren onder de 16 jaar worden door de wetswijziging strafbaar wanneer zij in het bezit van alcohol zijn op voor het publiek toegankelijke plaatsen. Het voorstel ligt bij de Eerste Kamer. In mei 2011 verscheen in samenwerking met ministerie van Veiligheid & Justitie ook de brief over het Drugsbeleid (24 077, nr. 259) met daarin aandacht voor preventie en vroegsignalering van problematisch middelengebruik. Vanaf 30 augustus 2011 wordt de overtreding van het rookverbod in de horeca zwaarder bestraft en zijn boetes verdubbeld.

Sport

Sporten en bewegen is de basis van een gezonde en actieve leefstijl. Iedere Nederlander moet kunnen sporten en bewegen in de buurt. Het kabinet heeft in zijn beleidsbrief Sport (TK 30 234, nr. 37) drie prioriteiten benoemd: sport en bewegen in de buurt, werken aan een veiliger sportklimaat en uitblinken in sport. Het programma Sport en bewegen in de buurt is in 2011 verder uitgewerkt (TK 30 234, nr. 54). Vooruitlopend daarop zijn afgelopen jaar pilotprojecten gefinancierd voor vraaggericht sport- en beweegaanbod en het stimuleren van particuliere initiatieven in de buurt. Tevens is extra ingezet op de sportparticipatie in het speciaal onderwijs en is een begin gemaakt met sportloketten bij revalidatiecentra, waarbij ook aandacht is voor het herkennen van talenten. Met de 70 miljoen euro die is vrijgemaakt om meer mensen aan het sporten te krijgen, kan ook het aantal buurtsportcoaches worden verdrievoudigd; van 1 000 naar 2 900 vanaf 2012.

NOC*NSF is, in samenwerking met de sportbonden, in 2011 begonnen met de uitvoering van het actieplan Naar een veiliger sportklimaat. Daarmee is invulling gegeven aan het kabinetsbeleid op dit terrein (TK 30 234, nr. 36 en nr. 55). Bij Uitblinken in sport zijn extra middelen ingezet voor de Centra voor Topsport en Onderwijs (CTO’s) gericht op het verbeteren van de aansluiting met het onderwijs en op het verbeteren van de sportmedische begeleiding. Tevens is per 1 juli 2011 het leeftijdsgedifferentieerd stipendium voor topsporters ingevoerd.

Indicator

2003

2007

Streefwaarde 2011

1. Percentage van de Nederlandse bevolking dat minimaal twaalf keer per jaar aan sport doet

60%

65%

65%

Bron

Het Aanvullend Voorzieningengebruik Onderzoek, dat eens in de vier jaar door het Sociaal en Cultureel Planbureau wordt uitgevoerd. Het eerstvolgende onderzoek heeft betrekking op 2011.

Deze indicator geeft aan hoe sportief de Nederlandse samenleving is.

Indicator

2004

2005

2006

2007

2008

2009

2010

Streefwaarde 2012

1. Percentage van de Nederlandse bevolking (vanaf 18 jaar) dat voldoet aan de beweegnorm.

60%

63%

68%

64%

68%

68%

66%

70%

2. Percentage jeugdigen (4 t/m 17 jaar) dat voldoet aan de beweegnorm.

–

–

–

45%

47%

46%

50%

50%

3. Percentage van de Nederlandse bevolking (vanaf 18 jaar) dat inactief is.

8,2%

5,8%

5,3%

5,2%

6,1%

5,5%

5,0%

5,0%

Bron

De gegevens maken onderdeel uit van het standaardonderzoek Ongevallen en Bewegen in Nederland (OBiN), uitgevoerd door onder meer TNO.

Deze indicatoren geven aan hoeveel Nederlanders voldoende bewegen voor hun gezondheid. Dit geeft een indicatie van de behaalde gezondheidswinst door sport.

Als beweegnorm wordt de zogenaamde «combinorm» gehanteerd. Men voldoet aan die norm als men voldoet aan de Nederlandse Norm Gezond Bewegen (NNGB) en/of de Fitnorm. De NNBG vereist minimaal 30 minuten matig intensief bewegen op minstens 5 dagen per week. Voor de jeugd tot 18 jaar is dit 60 minuten op zeven dagen per week. De Fitnorm vereist minimaal 20 minuten intensief bewegen (sport of fitness) op minstens 3 dagen per week.

Decentralisatie van AWBZ naar Wmo

Dit kabinet zet in op de decentralisatie van verschillende zorgvormen. Hierdoor kunnen gemeenten meer samenhang in de ondersteuning aanbrengen. Daarbij wordt enerzijds gestreefd naar samenhang tussen de verschillende gemeentelijke domeinen (wonen, werken, sporten, welzijn, thuiszorg en ondersteuning) en anderzijds naar samenhang tussen zorg en ondersteuning en inzet van vrijwilligers voor de inwoners die dat nodig hebben. Het kabinet heeft er voor gekozen extramurale begeleiding, die nu nog onderdeel uit maakt van de AWBZ, voor nieuwe cliënten per 1 januari 2013 en vanaf 2014 voor iedereen over te hevelen naar gemeenten en onder de Wet maatschappelijke ondersteuning (Wmo) te brengen. Ook de functie kortdurend verblijf en de inloopfunctie worden uit de AWBZ gedecentraliseerd. Om dit goed te regelen moet de Wmo worden aangepast; onder andere door uitbreiding van de compensatieplicht die gemeenten verplicht ondersteuning te bieden aan burgers die beperking ondervinden bij deelname aan de samenleving. Het wetsvoorstel tot wijziging van de Wmo is in december 2011 aangeboden aan de Tweede Kamer. In 2011 zijn bestuurlijke afspraken gemaakt met gemeenten over de randvoorwaarden waaronder begeleiding en kortdurend verblijf kan worden overgeheveld. In 2011 is een TransitieBureau (met medewerkers van de VNG en het ministerie van VWS) opgericht om gemeenten en aanbieders te ondersteunen bij de verandering en betrokken cliënten tijdig en goed te informeren over de aanpassingen. In 2011 zijn in verband met deze overgang 32 bijeenkomsten gehouden waarbij gemeenten en zorgaanbieders kennis konden maken en met elkaar de mogelijkheden konden verkennen voor het bieden van ondersteuning (TK 30 597, nr. 206).

Kengetal

2008

2009

2010

1. Percentage Wmo-cliënten dat aangeeft dat de Wmo ondersteuning bijdraagt aan het zelfstandig wonen en meedoen in de samenleving

91%

–

–

2. Percentage Wmo-cliënten dat aangeeft dat de Wmo ondersteuning bijdraagt aan het langer zelfstandig blijven

–

81%

73%

3. Percentage Wmo-cliënten dat aangeeft dat de Wmo ondersteuning bijdraagt aan meedoen in de samenleving

–

74%

66%

Bron

1. Rapportage tevredenheidsonderzoeken cliënten Wmo SGBO 2008 juni 2008.

2 en 3. Rapportages tevredenheidsonderzoek cliënten Wmo SGBO/BMC 2009 definitief en «Wmo voorzieningen in beeld», resultaten tevredenheidsonderzoek en benchmark Wmo 2011.

De vraag of de ondersteuning van de Wmo bijdraagt aan het zelfstandig kunnen blijven wonen en/of meedoen aan de maatschappij is met ingang van 2009 gesplitst in twee aparte vragen.

Decentralisatie Jeugdzorg

Het kabinet wil een eenvoudiger stelsel van zorg en ondersteuning voor jeugd, waarin kinderen, ouders en andere opvoeders in elke gemeente gemakkelijker terechtkunnen met vragen over opgroeien en opvoeden. Zo worden zij eerder en sneller op maat geholpen, als het niet op eigen kracht lukt. Een stelsel dat kinderen stimuleert en ondersteunt om mee te doen en een bijdrage te leveren aan de samenleving. In lijn met het regeer- en gedoogakkoord moet er ook één financieringsysteem komen voor het stelsel van de jeugdzorg.

Om de gefaseerde overheveling van taken naar de gemeente mogelijk te maken, zijn afspraken gemaakt tussen Rijk, VNG en IPO in de Bestuurlijke Afspraken 2011–2015. Daarbij zijn voorwaarden gesteld aan bovenlokale uitvoering van de jeugdbeschermings- en jeugdreclasseringstaken, kwaliteitscriteria voor gemeenten en uitvoerende instellingen, toezicht en financiering. Tevens zijn afspraken gemaakt over de verantwoordelijkheid van gemeenten voor de JeugdzorgPlus (gesloten jeugdzorg), geestelijke gezondheidszorg voor jongeren (jeugd-ggz), zorg voor jeugd met een licht verstandelijke handicap, de jeugdbescherming en de jeugdreclassering. In 2011 is gestart met het ontwikkelen van kwaliteitseisen voor instellingen die jeugdbescherming en jeugdreclassering gaan aanbieden aan gemeenten in het nieuwe stelsel jeugd. Uiterlijk 2015 moet de decentralisatie van alle onderdelen van de jeugdzorg een feit zijn. De komende jaren worden gebruikt om de decentralisatie voor te bereiden (TK 31 839, nr. 142).

Met de vorming van de Centra voor Jeugd en Gezin (CJG) is de basis gelegd voor het laagdrempelig en in de nabije omgeving aanbieden van opvoedingsondersteuning voor ouders met opgroeiende kinderen. Eind 2011 hadden nagenoeg alle gemeenten een CJG. Om nieuwe taken op het terrein van de zorg voor jeugd goed te kunnen uitvoeren, is het van belang dat gemeenten samenwerken. Veel gemeenten zijn in 2011 bij de (door)ontwikkeling van hun CJG begonnen voor te sorteren op de nieuwe taken in het kader van de stelselherziening zorg voor jeugd.

3. Betere en betaalbare zorg

We moeten investeren in betere kwaliteit en slimmer werken om goede zorg te kunnen garanderen voor mensen nu en in de toekomst. De vraag naar zorg neemt de komende jaren alleen maar toe en de zorguitgaven beslaan een steeds groter deel van de collectieve uitgaven. Het afgelopen jaar heeft dit kabinet gewerkt aan een agenda gericht op kwaliteit en betaalbaarheid van de zorg. De komende jaren wordt dit verder uitgewerkt.

Indicator

2007

2008

2009

2010

2011

Raming 2012

1. Beheerste ontwikkeling gemiddelde nominale premie Zvw in €

1. VWS. De daling van de nominale premie van 2007 op 2008 is deels vertekend door de afschaffing van de no-claim en de invoering van het verplicht eigen risico. De nominale premie is gebaseerd op de MEV 2012 van het Centraal Planbureau.

2. VWS en CVZ. De ontwikkeling 2007–2008 is voor een groot deel te verklaren door de overheveling van de geneeskundige ggz uit de AWBZ naar de Zvw.

3. VWS, NZa productieafspraken en (voorlopige)realisatiegegevens, CVZ (voorlopige) financieringslasten.

Betere kwaliteit

Hervorming: Kwaliteit ouderenzorg is een van de hervormingen uit het Regeerakkoord. Het kabinet versterkt met de Beginselenwet AWBZ zorg de positie van de cliënt in de langdurige zorg. In 2011 is het voorstel voor de Beginselenwet AWBZ zorg bij de Tweede Kamer ingediend. In 2011 is een begin gemaakt met de behandeling van de Wet cliëntenrechten zorg (Wcz) door de Tweede Kamer. In 2011 sloten VWS en zorgaanbieders het convenant Kwaliteitsimpuls langdurige zorg, waarin de afspraken zijn uitgewerkt voor de jaarlijkse besteding van 852 miljoen euro voor extra personeel en opleiding.

We streven ernaar om op 1 januari 2013 het Kwaliteitsinstituut voor de Zorg opgericht te hebben. Dit instituut heeft als doel de kwaliteit van zorg te verbeteren door de kwaliteit en doelmatigheid van zorg inzichtelijk te maken voor burgers, professionals, verzekeraars en anderen, zoals de Inspectie voor de Gezondheidszorg (IGZ) (TK 32 620, nr. 14). In 2011 is langs drie sporen gewerkt aan de totstandkoming van het Kwaliteitsinstituut: een uitgebreide consultatie in het veld, het wetgevingstraject en het verstrekken van de opdracht aan het College voor Zorgverzekeringen (CVZ) om het Kwaliteitsinstituut op te bouwen. Het wetsvoorstel dat de oprichting van het Kwaliteitsinstituut als een sectie bij het CVZ regelt, ligt voor advies bij de Raad van State.

Het programma «Zichtbare Zorg» valt per 2013 onder het Kwaliteitsinstituut. In 2011 heeft een commissie geadviseerd over kaderstellende documenten die de veldpartijen duidelijkheid moeten verschaffen over de verwachtingen van VWS over transparantie. Nu in alle sectoren het ontwikkelen en verzamelen van indicatoren is begonnen, wordt begonnen met het afbouwen van de financiële impuls van VWS en is een start gemaakt met de overgang van het programma Zichtbare Zorg naar het Kwaliteitsinstituut.

Dit kabinet wil dat het gebruik van e-health toepassingen toeneemt, mede ter substitutie van reguliere zorg. Hiervoor is in juni 2011 het programma Zorg voor Innoveren van start gegaan. In dit programma gaan CVZ, NZa, ZonMw en VWS aan de slag met het inrichten en beheer van één centraal informatiepunt zorginnovatie, en meer specifiek e-health. Ook wordt in dit programma gewerkt aan het realiseren van eenduidige procedures voor de toelating tot reguliere zorg. Tevens komt er een subsidieregeling voor anonieme e-mental health-initiatieven.

In de programmabrief «Langdurige Zorg» is het voornemen uit het regeer- en gedoogakkoord opgenomen om vanaf 2012 structureel 852 miljoen euro extra beschikbaar te stellen voor het leveren van goede zorg. Met dit bedrag krijgen instellingen meer financiële armslag en kunnen er 12 000 extra fte worden aangenomen en opgeleid (TK 30 597, nr. 186). Dit heeft ertoe geleid dat op 5 september 2011 de overheid het convenant «Kwaliteitsimpuls langdurige zorg» heeft gesloten met betrokken organisaties (koepelorganisatie van zorgverzekeraars, zorgondernemers, zorg voor mensen met een beperking, geestelijke gezondheidszorg, thuiszorg, opvang en verpleegkundigen en verzorgenden). In het convenant staan afspraken over onder andere de aanwending van de extra gelden, de rollen van de betrokken partijen en het terugdringen van de administratieve lasten. Verpleegkundig specialisten en physician assistants hebben het afgelopen jaar meer bevoegdheden gekregen om bepaalde taken zelfstandig uit te voeren. Het kabinet wil hiermee bereiken dat de zorg doelmatiger wordt en dat tegelijkertijd wordt bijgedragen aan de oplossing van het personeelstekort.

Kengetal

Gemiddeld 2003–2007

2008

2009

2010

2011

1. Werkgelegenheidsontwikkeling zorg en welzijn

2,70%

2,00%

3,80%

3,50%

1,40%

2. Vacaturegraad in zorg en welzijn

16

23

16

14

13

3. Aantal leerlingen in zorg en welzijn opleidingen (mbo en hbo)

240 000

251 000

260 000

268 000

271 000

4. Netto verloop verpleegkundig, verzorgend en agogisch personeel

4,30%

4,00%

4,10%

–

–

5. Ziekteverzuim (1e ziektejaar)

5,50%

5,00%

4,90%

4,80%

4,80%

Bron

De gegevens over 2009 t/m 2011 betreffen voorlopig cijfers.

1. CBS, 4e kwartaal van elk jaar. 2011 is ontwikkeling van het aantal banen in plaats van fte.

2. CBS en CFI/DUO, bewerking Panteia/SEOR/Etil

3. CBS en Prismant, bewerking Panteia/SEOR/Etil. Betreft 3e kwartaal van elk jaar. Het gemiddelde is hier niet 2003–2007, maar 2005–2007.

4. Koppeling werknemersenquêtes Prismant met SSB (CBS). Er is nog geen informatie over 2010 en 2011 bekend.

Bovenstaande tabel laat een relatief gunstige ontwikkeling van de arbeidsmarktsituatie voor de zorg zien. Mede door de financiële crisis is het relatief eenvoudig voor zorginstellingen om personeel te vinden. Dit is terug te zien in de hoge werkgelegenheidsgroei en de daling van de vacaturegraad. Daarnaast is het positief dat meer mbo- en hbo-studenten kiezen voor een opleiding in de zorg en welzijn sector. Het netto verloop laat zien dat zorginstellingen goed in staat zijn om hun personeel te behouden voor de zorg. Het ziekteverzuim is sinds 2003 gedaald van 6,1% naar 4,8% in 2010, waarmee het nog maar 0,5% boven het Nederlands gemiddelde ligt. Rekening houdend met de inherente gezondheidsrisico’s van het werk in de zorg is 4,8% een redelijk laag percentage.

Positie van de cliënt versterken

In 2011 zijn stappen gezet om de transparantie van kwaliteit van zorg te verbeteren. De kwaliteitsinformatie van ziekenhuizen per aandoening op KiesBeter.nl is uitgebreid naar 17 aandoeningen. Het aantal klantervaringen (CQ indices) op basis waarvan behandelingen onderling kunnen worden vergeleken, is aanzienlijk uitgebreid. Ook zijn dit jaar voor het eerst klantervaringen en zorginhoudelijke indicatoren gepubliceerd voor de zorg voor mensen met een beperking. Onderzocht wordt of de taken van KiesBeter op termijn kunnen worden ondergebracht in het Kwaliteitsinstituut.

Indicator (output)

2009

2010

2011

Voor 80 aandoeningen kunnen burgers op www.kiesBeter.nl zien welke kwaliteit ziekenhuizen bieden.

De Wet op de beroepen in de individuele gezondheidszorg (BIG) is zodanig aangepast dat berispingen, boetes en schorsingen in het openbare BIG-register worden opgenomen. Hiermee krijgt de patiënt inzage in het functioneren van beroepsbeoefenaren, is hij beter in staat keuzes te maken en krijgt hij inzicht in het functioneren van instanties die waken over de kwaliteit van de gezondheidszorg (TK 32 261, nr. 23). Tevens is in 2011 een begin gemaakt met een project dat de toegankelijkheid verbetert van de website van het BIG-register. Onderdeel van dit project is de promotie van het gebruik van het BIG-nummer door zorgverleners.

De rechten van de patiënt moeten worden versterkt en individueel afdwingbaar zijn, maar tevens moet erop worden toegezien dat er sprake is van redelijkheid en billijkheid bij de invoering van deze rechten. De Wet cliëntenrechten zorg (Wcz) beoogt de rechtspositie van cliënten in de zorg te verstevigen. Met de Wcz kan een cliënt (patiënt) bijvoorbeeld makkelijker kiezen voor de zorgaanbieder die het beste past bij zijn of haar zorgvraag. Begin 2011 is een begin gemaakt met de behandeling van de Wet cliëntenrechten zorg (Wcz) door de Tweede Kamer.

Het kabinet versterkt daarnaast met de Beginselenwet AWBZ-zorg de positie van de cliënt in de langdurige zorg. In december 2011 is het voorstel voor de Beginselenwet AWBZ-zorg bij de Tweede Kamer ingediend. Na aanvaarding kan de wet in 2013 in werking treden. De wet geeft cliënten een afdwingbaar recht op het maken van afspraken in hun zorgplan, bijvoorbeeld over de dagelijkse hygiënische verzorging en over naar buiten gaan. Ook kunnen cliënten met ernstige klachten over persoonlijke verzorging en bejegening zich rechtstreeks wenden tot de Inspectie voor de Gezondheidszorg. Om mishandeling van ouderen te voorkomen moeten aanbieders van AWBZ-zorg een verklaring omtrent gedrag kunnen overleggen voor nieuwe medewerkers. Tevens zijn zij verplicht gevallen van mishandeling door medewerkers te melden bij de Inspectie.

Zorg die veiliger is

De sector heeft afgesproken dat vermijdbare schade in ziekenhuizen in 2012 moet zijn gehalveerd ten opzichte van 2004. Bij de start van het veiligheidsprogramma Voorkom schade, werk veilig in 2007 hebben de ziekenhuizen afgesproken dat ze de vermijdbare schade en sterfte in de ziekenhuizen met de helft willen terugdringen. Alle ziekenhuizen moeten eind 2012 beschikken over een veiligheidsmanagementsysteem (VMS). De meeste ziekenhuizen dienen hun systeem in 2012 op accrediteerbaar niveau te hebben. De IGZ heeft bij een voortgangsonderzoek in oktober 2011 geconcludeerd dat er al heel wat gebeurt, maar dat het nog allemaal niet snel genoeg gaat. Zonder extra inzet – met name op het gebied van risicomanagement – lijkt voor een groot aantal ziekenhuizen een volwaardig VMS in 2012 niet haalbaar.

Om professionals in de eerstelijnszorg beter te leren omgaan met incidenten, is in november 2011 voor de tweede keer de Nationale meldweek patiëntveiligheid gehouden.

Indicator (output)

2004

2006

2008

2009

2010

2011

1. Aantal vermijdbare incidenten in ziekenhuizen

30 000

–

–

–

–

30 000

(+ 2004)

2. Vermijdbare sterfte in ziekenhuizen (meting bij huidige stand technologie)

1 735

–

–

–

–

1 735*

3. Percentage ziekenhuizen dat de speerpunten 2009 op het gebied van het Veiligheidsmanagementsysteem (VMS) heeft geïmplementeerd

–

–

–

–

in ontwikkeling

in ontwikkeling

4. Het aantal ziekenhuizen dat op de thema’s van het programma «voorkom schade, werk veilig» participeert of aantoonbaar vergelijkbare initiatieven ontplooit

–

–

82

93

–

–

5. Het aantal ziekenhuizen dat deelneemt aan de HSMR (Hospital Standardised Mortality Rate)

–

69

–

–

68

–

6. Aantal gevallen van vermijdbare ziekenhuisopname ten gevolge van medicijngebruik

–

19 000

–

–

–

13 300*

* = Streefwaarde

Bron

1. en 2. De basiswaarden zijn gemeten door het EMGO/Nivel in 2004. Eind 2008 zijn de resultaten van de tweede landelijke dossierstudie over 2008 beschikbaar gekomen. De meting betreft circa de helft van het aantal dossiers dat in de nulmeting van 2004 betrokken was. De resultaten van de derde en laatste meting worden in het voorjaar 2013 gepubliceerd.

3. IGZ. Vier keer (2009, 2010, 2011 en 2012) controleert de IGZ steekproefsgewijs hoever de ziekenhuizen zijn met het implementeren van het VMS aan de hand van de extra speerpunten voor dat jaar uit het VMS. Voor de IGZ is dat een indicator voor certificatie/accreditatie van het VMS eind 2012 van alle ziekenhuizen. De conclusie van het onderzoek over 2010 was dat de scores van de onderzochte ziekenhuizen, bezien vanuit de speerpunten voor 2010, op schema liggen. De conclusie van het onderzoek over 2011 was dat er onvoldoende vooruitgang is ten opzichte van de resultaten van 2010. Begin 2013 zal moeten blijken hoeveel ziekenhuizen certificatie/accreditatie van het VMS hebben behaald.

4. VWS op basis van VMS. Cijfer is inclusief UMC’s.De laatste Quick-scan van VMS (juni 2011) geeft aan dat 97% van de ziekenhuizen verwachten de doelstellingen van het VMS eind 2012 te halen. De eindresultaten van het VMS programma komen in mei 2013.

5. VNZ/NFU. Het gaat hier om gecorrigeerde sterftecijfers. In 2010 hebben alle ziekenhuizen reeds hun ongecorrigeerde sterftecijfers openbaar gemaakt over het jaar 2009. In 2011 zijn voor het eerst door 68 van de 93 ziekenhuizen gestandaardiseerde cijfers openbaar gemaakt over het jaar 2010. Dat is 73%. Deelname aan de HSMR wordt door de IGZ gemeten.

6. Eindrapport Hospital Admissions Related to Medication (Harm), Universiteit Utrecht.

Zorg belonen naar prestatie

Hervorming: De invoering van prestatiebekostiging in de medisch specialistische zorg is één van de hervormingen uit het Regeerakkoord. Met het bestuurlijk hoofdlijnenakkoord zijn in 2011 afspraken gemaakt over de ziekenhuiszorg, zoals de invoering per 2012 van prestatiebekostiging, uitbreiding tot 70% van de behandelingen waar vrije prijsvorming geldt, en het afbouwen van de achteraf compensaties voor zorgverzekeraars. Het wetsvoorstel dat gereguleerde winstuitkering in de zorg mogelijk maakt, is in 2011 voor advies naar de Raad van State gestuurd.

In 2011 hebben overheid, zorgverzekeraars en zorgaanbieders afspraken gemaakt voor een beheerste uitgavenontwikkeling van 2,5 procent (exclusief loon- en prijsontwikkeling) voor de periode 2012–2015 en vastgelegd in een bestuurlijk hoofdlijnenakkoord. Dit akkoord richt zich verder op selectieve zorginkoop, vermindering van praktijkvariatie, spreiding en specialisatie van ziekenhuisfuncties, het doelmatiger voorschrijven van geneesmiddelen en het verbeteren van de informatievoorziening over de verleende zorg (TK 29 248, nr. 215). Ook zijn in het akkoord afspraken gemaakt over de inzet van het MBI mocht deze beheerste uitgavenontwikkeling zich toch niet voordoen. Het bestuurlijk hoofdlijnenakkoord is daarmee een stevige afsprakenset die een aanzienlijk bijdrage moet leveren aan het beheersen van de zorguitgaven en de verbetering van de zorg. Het akkoord vraagt de komende jaren om een forse inspanning van alle betrokken partijen.

Onderdeel van het bestuurlijk hoofdlijnenakkoord is de prestatiebekostiging ziekenhuizen, die per 1 januari 2012 zal ingaan. Vanaf 2012 gelden vrije prijzen voor 70 procent van de ziekenhuisbehandelingen. De systematiek van het declareren van zorgprestaties is vereenvoudigd.

Het aantal dbc’s (diagnosebehandelcombinaties) is teruggebracht van circa 30 000 dbc’s naar 4 400 DOT’s. De DOT-zorgproducten (nieuwe naam voor dbc’s) zijn beter medisch herkenbaar, kostenhomogener en specialisme-overstijgend. De DOT-systematiek is per 1 januari 2012 in werking getreden. Voor de realisatie van het eindperspectief van prestatiebekostiging is aanpassing van wetgeving vereist. In 2011 zijn de wijzigingsvoorstellen voor de Wet marktordening gezondheidszorg (Wmg), de Zorgverzekeringswet (Zvw) en de Wet op de Bijzondere Medische Verrichtingen (WMBV) naar de Tweede Kamer gestuurd.

Om de in het voorjaar geconstateerde forse overschrijdingen in de uitgaven voor curatieve geestelijke gezondheidszorg terug te halen, is in de zomer van 2011 besloten tot ingrijpende maatregelen in deze sector. Mede daarom is in het najaar overleg gestart met verschillende veldpartijen (GGZ Nederland, Meer-GGZ, NVvP, ZN en LPGGZ) over de toekomst van de geestelijke gezondheidszorg. Dit overleg is gebaseerd op een gezamenlijke toekomstvisie op goede samenhangende zorg die past binnen het beschikbare budgettaire kader, waarin mensen met een psychische aandoening snel en effectief worden geholpen. Daarbij wordt gestreefd naar afspraken omtrent versterking van de eerstelijnszorg, meer inzet van e-mental health en preventie, hulp aan huis, de invoering van prestatiebekostiging binnen het budgettair kader, vergroting van de risicodragendheid door verzekeraars conform het Regeerakkoord, inkoop verzekeraars, informatieaanlevering,en het transparanter maken van de kwaliteit van zorg. Naar verwachting kan in de loop van 2012 een bestuurlijk akkoord geestelijke gezondheidszorg worden bereikt.

In 2011 heeft het kabinet flinke stappen gezet om te komen tot vrije tarieven en nieuwe prestatiebeschrijvingen voor apothekers en apotheekhoudende huisartsen. De tarieven worden per 1 januari 2012 niet meer landelijk vastgesteld door de overheid. Apothekers en zorgverzekeraars maken afspraken over tarieven voor farmaceutische zorg. Het betreft afspraken over de prijs van een geneesmiddel en de (kwaliteit van) dienstverlening. De overheveling van (dure) medisch specialistisch geneesmiddelen naar de ziekenhuisbekostiging is in 2011 voorbereid. Met ingang van 2012 zijn de TNF-alfaremmers als eerste overgeheveld. Met de invoering van prestatiebekostiging in de ziekenhuiszorg is ook invulling gegeven aan nieuwe bekostiging (add on) van dure geneesmiddelen.

In verband met het experiment vrije prijsvorming in de mondzorg heeft de Nederlandse Zorgautoriteit (NZa) op 8 september 2011 een prestatiebeschrijvingbeschikking vastgesteld. Daarin zijn de prestaties beschreven die met ingang van 1 januari 2012 in rekening mogen worden gebracht door tandartsen, orthodontisten, mondhygiënisten en tandprothetici. Het experiment betreft het vrijgeven van de prijzen voor mondzorg voor een periode van 3 jaar. Hiermee wordt een advies opgevolgd van de Nza uit 2008. Het experiment beoogt betere kwaliteit en meer transparantie. Gedurende het experiment zullen de ontwikkelingen op de markt gemonitord worden.

De wet Opsporing onverzekerden (Zvw) die op 15 maart 2011 in werking is getreden, werpt inmiddels zijn vruchten af. Na de inwerkingtreding van de wet zijn bijna 160 000 onverzekerden aangeschreven. Op 1 december 2011 was het aantal onverzekerden al met circa 100 000 personen afgenomen. In reactie op de aanschrijving door het CVZ hebben circa 63 000 onverzekerde burgers een ziektekostenverzekering afgesloten, daarnaast bleken ruim 37 000 niet (meer) verzekeringsplichtig. Op dit moment is sprake van een restant van 57 965 onverzekerden, die zich in diverse fasen van het traject van opsporing en aanschrijving bevinden.

Indicator (outcome)

2007

2008

2009

2010

2011

Streefwaarde 2012

1. Aantal onverzekerden op 1 mei van een jaar

231 000

153 000

152 000

136 000

–

< 136 000

2. Aantal wanbetalers aan het einde van een jaar bij zorgverzekeraars

240 000

257 000

318 000

0

0

0

3. Aantal wanbetalers aan het einde van het jaar bij het CVZ

–

–

29 000

282 000

318 000

< 282 000

Bron

1. CBS.

2. CBS. Deze regel is gesplitst ten opzichte van de begroting 2011. Regel 2 geeft thans het aantal wanbetalers weer die geen premie betaalden aan hun zorgverzekeraar. Sinds de inwerkingtreding van de Wet structurele maatregelen wanbetalers zorgverzekering op 1 september 2009 zijn deze wanbetalers overgeheveld van de zorgverzekeraars naar het bestuursrechtelijk premieregime bij het CVZ. Daarmee is het aantal wanbetalers, met een achterstand van meer dan zes maanden dat geen premie betaalt aan de eigen zorgverzekeraar, tot 0 gereduceerd.

3. CVZ. Betreft het aantal wanbetalers dat in het bestuursrechtelijk premieregime is opgenomen en waarbij het CVZ de premie int. Zoals is aangegeven in de VWS-Verzekerdenmonitor 2010 (TK 29 689, nr. 299) wordt in rapportages over de omvang van het aantal wanbetalers niet langer uitgegaan van cijfers van het CBS, maar van het aantal wanbetalers bij het CVZ. Het realisatiecijfer 2011 is afkomstig uit de CVZ-maandrapportage december 2011.

Sinds de invoering van de Zorgverzekeringswet (Zvw) hebben elders in Europa wonende Nederlanders bezwaar gemaakt tegen het verplichte karakter van de ziektenkostendekking uit hoofde van het EU-verdragsrecht. Hierover zijn de afgelopen jaren verschillende rechtszaken gevoerd. In december 2011 heeft de Centrale Raad van Beroep geoordeeld dat de ziektekostendekking verplicht is en dat Nederland hiervoor een bijdrage mag heffen. Tevens concludeerde de Raad dat bij de invoering van de Zvw de overheid de in het buitenland wonende Nederlanders niet heeft benadeeld ten opzichte van andere Nederlanders. Daarmee is een einde gekomen aan een juridische strijd die zes jaar heeft geduurd. Dit betekent een aanzienlijke vermindering van de uitvoeringslast door het CVZ.

Een toekomstbestendige langdurige zorg

Hervorming: De herziening in de AWBZ is een van de hervormingen uit het Regeerakkoord. Het kabinet heeft in 2011 maatregelen getroffen zodat de toegang tot het persoonsgebonden budget (pgb) per 2012 is beperkt en de voorwaarden strenger zijn geworden. Daarbij behoudt iedereen zijn recht op AWBZ zorg, maar alleen cliënten met een verblijfsindicatie kunnen nog kiezen voor een pgb. De functies dagbesteding en begeleiding wil het kabinet overhevelen van de AWBZ naar de Wet maatschappelijke ondersteuning (Wmo). Het kabinet vindt dat deze functies het best dichtbij de cliënt geregeld kunnen worden. De gemeenten, die de Wmo uitvoeren, staan dichterbij de cliënt en kunnen dus meer maatwerk leveren. Het wetsvoorstel tot wijziging van de Wmo dat daartoe moet dienen, is in 2011 aan de Tweede Kamer gezonden.

Het kabinet treft deze kabinetsperiode tal van maatregelen om de kwaliteit van de langdurige zorg te verbeteren, de zorg beter te laten aansluiten bij de wensen van de cliënt en de medewerkers meer zeggenschap en ruimte te geven. Ook worden de uitgaven beheerst zodat de AWBZ behouden blijft voor hen die deze zorg het meest nodig hebben.

Het afgelopen jaar is duidelijk geworden dat de pgb-uitgaven sterk zijn gegroeid. Volgens de meest recente inzichten zal bij ongewijzigd beleid in 2015 een tekort van 0,7 miljard euro ontstaan op de uitgaven voor het pgb (TK 30 597, nr. 218). Dat is onhoudbaar. Het kabinet heeft (naast een investering van 500 miljoen euro) daarom maatregelen getroffen om het beroep op het pgb terug te dringen. Daarnaast wordt het pgb vanaf 2014 wettelijk verankerd. Vanaf 2012 komen alleen mensen met een indicatie voor verblijf in een zorginstelling in aanmerking voor een pgb. Mensen die anders in een instelling terecht zouden komen krijgen bovendien 5% extra.

De mensen die in 2011 een pgb hebben, behouden deze bijna altijd tot 1 januari 2014. Dit geldt niet voor de mensen die in 2013 voor begeleiding worden geherindiceerd. Vanwege de decentralisatie van deze functie naar de gemeenten, is vanaf dat moment de gemeente verantwoordelijk voor het aanbieden van begeleiding. Door de pgb-maatregelen zullen meer personen een beroep doen op zorg in natura. Omdat de zorg in natura nog niet voor iedereen de gewenste zorg kan bieden, is vanaf 1 januari 2012 de Vergoedingsregeling persoonlijke zorg geïntroduceerd. Cliënten met een complexe zorgvraag (van minimaal tien uur per week) kunnen onder voorwaarden een beroep doen op deze vergoedingsregeling. In 2011 zijn maatregelen voorbereid ter voorkoming van pgb-fraude. Deze zijn op 1 januari 2012 ingevoerd. Het gaat bijvoorbeeld om betere voorlichting en ondersteuning van aspirant-budgethouders, het invoeren van een zorgplan en het alleen toestaan van bancaire betalingen.

In 2009 zijn de Zorgzwaartepakketten (ZZP’s) ingevoerd om de beschikbare middelen voor de kwetsbare AWBZ-cliënten beter te verdelen. Uitgangspunt is dat iedere cliënt de zorg ontvangt die hij of zij nodig heeft. Onderzoek uit 2010 naar de ZZP’s heeft ertoe geleid dat vanaf 1 maart 2011 een ondersteuningsprogramma voor aanbieders is ingesteld. In dit programma, «Werken met ZZP’s», worden aanbieders geholpen met de invoering van zorgzwaartebekostiging door middel van regiobijeenkomsten, workshops, een website met praktijkvoorbeelden en hulp op locatie (TK 30 597, nr. 242). Het ZZP-onderhoud is in 2011 overgedragen aan de Nederlandse Zorgautoriteit (NZa). Om de langdurige zorg meer cliëntgericht te maken, is de koppeling van financiering van zorg aan het resultaat voor de cliënt van groot belang: resultaatsfinanciering. Dit model wordt begin 2012 verder uitgewerkt.

Het streven is om de AWBZ per 1 januari 2013 te laten uitvoeren door zorgverzekeraars voor eigen verzekerden. Hiermee wordt een aantal belangrijke voordelen verwacht, zoals vergroting van de keuzevrijheid voor verzekerden en cliënten, een grotere klantgerichtheid, verbetering van kwaliteit en meer kostenefficiency. Het conceptwetsvoorstel waarmee de beoogde uitvoering van de AWBZ voor eigen verzekerden wordt ingevoerd, is in september 2011 aan de Raad van State ter advisering aangeboden. De verwachting is dat het wetsvoorstel na ontvangst van het advies begin 2012 aan de Kamer ter behandeling kan worden aangeboden.

Een toekomstbestendige jeugdzorg

In de beleidsbrief «Geen kind buiten spel» van 8 november 2011 zijn de hoofdlijnen van het nieuwe jeugdstelsel geschetst (TK 31 839, nr. 142). De ambitie van het kabinet is dat alle kinderen gezond en veilig opgroeien, hun talenten ontwikkelen en meedoen. De hoofddoelen van de stelselwijziging zijn eerdere ondersteuning aansluitend op de eigen kracht van jeugd en gezin, problemen minder snel medicaliseren, betere samenwerking rond gezinnen, zorg op maat en meer ruimte voor professionals. Hiermee wordt invulling gegeven aan de afspraak in het Regeerakkoord om alle ondersteuning en zorg voor de jeugd over te hevelen naar gemeenten, zowel bestuurlijk als financieel. Gemeenten zijn op deze wijze in staat om samenhangend beleid te ontwikkelen en maatwerk te bieden, afgestemd op de lokale situatie en de behoeften van de individuele kinderen, jongeren en hun ouders. De kabinetsvoorstellen zijn in het Wetgevingsoverleg Jeugd van 19 december 2011 besproken met de Tweede Kamer. Het wetsvoorstel wordt voorjaar 2012 voor consultatie aan het veld voorgelegd en eind 2012 ingediend bij het parlement. Invoering van het nieuwe stelsel is voorzien per 1 januari 2015. Over het transitietraject zijn bestuurlijke afspraken gemaakt met VNG en IPO.

De vraagstukken, waar het kabinet bij de uitwerking van het nieuwe jeugdstelsel voor staat, zien we terug in de hervorming van jeugdzorg, de decentralisatie van de begeleiding, het passend onderwijs, en werk en inkomen (Wet werken naar vermogen). In de verschillende sectoren is de vraag aan de orde hoe de participatie naar vermogen voorop komt te staan, de eigen kracht en eigen verantwoordelijkheid van mensen opnieuw wordt ingevuld en hoe professionals meer ruimte krijgen. Deze beleidsterreinen staan niet los van elkaar. Het betreft immers deels dezelfde mensen. Een goede intersectorale afstemming is nodig. Het kabinet beziet daarom de uitwerking van de verschillende decentralisaties naar gemeenten in samenhang. Hierdoor wordt het voor instellingen en professionals die werkzaam zijn in zorg, onderwijs en participatie, beter mogelijk hun inspanningen op elkaar af te stemmen. De minister van SZW heeft daartoe in 2011 de coördinatie gekregen.

Zorg voor oorlogsgetroffenen en herinnering

Kern van het kabinetsbeleid op het terrein van oorlogsgetroffenen is het garanderen van de kwaliteit en continuïteit van de uitvoering van ondersteuning aan oorlogsgetroffenen, ondanks de gestaag kleiner wordende doelgroep. Dit doel is in 2011 een stuk dichterbij gebracht. Met ingang van 1 januari 2011 is het cliëntbeheer van de Pensioen- en Uitkeringsraad (PUR) naar de Sociale Verzekeringsbank overgebracht. Dankzij een zorgvuldige voorbereiding hebben de cliënten geen hinder ondervonden van de overgang. Tevens is per 1 januari 2011 een aantal taken op het terrein van educatie en voorlichting overgedragen aan het Nationaal Comité 4 en 5 mei.

Indicatoren (output)

2008

2009

2010

2011

Streefwaarde

≥ 2012

1. Percentage apparaatskosten PUR (SVB) in verhouding tot de

uitgaven voor pensioenen en uitkeringen

4,8%

4,6%

4,6%

5,9%

4,5%

2. Percentage eerste aanvragen die door de PUR binnen de (verlengde) wettelijke termijn zijn afgehandeld

85%

84%

82%

90%

84%

3. Percentage vervolgaanvragen die door de PUR binnen de (verlengde) wettelijke termijn zijn afgehandeld

86%

83%

78%

94%

84%

Bron

1. Jaarverslagen PUR 2009 en 2010.

2. Jaarverslagen PUR 2009 en 2010.

3. Jaarverslagen PUR 2009 en 2010. De basiswaarden en de streefwaarden voor de afhandeling van eerste aanvragen en vervolgaanvragen betreffen een gewogen gemiddelde van de Wet uitkeringen vervolgingsslachtoffers 1940–1945 (Wuv), de Wet uitkeringen burgeroorlogsslachtoffers 1940–1945 (Wubo) en de Wet buitengewoon pensioen 1940–1945 (Wbp). Deze indicatoren worden jaarlijks gepubliceerd in het jaarverslag van de PUR. De percentages over 2011 kunnen nog veranderen als aanvragen in voorraad nog binnen de wettelijke termijnen worden afgehandeld.

Kengetal

2008

2009

2010

2011

Wuv

Gemiddeld aantal betaalbare uitkeringen (inclusief uitkeringen art. 21b)

16 624

15 881

14 682

14 266

Uitgaven Wuv totaal (bedragen x € 1 miljoen)

182,0

179,0

177,2

172,0

Wubo

Gemiddeld aantal betaalbare uitkeringen (inclusief toeslag art. 19)

13 338

13 407

13 214

12 936

Uitgaven Wubo totaal (bedragen x € 1 miljoen)

69,2

70,9

72,3

70,1

Wbp

Gemiddeld aantal betaalbare pensioenen

4 044

3 744

3 415

3 241

Uitgaven Wbp totaal (bedragen x € 1 miljoen)

85,5

78,5

72,1

64,3

AOR

Gemiddeld aantal uitkeringen

1 831

2 025

2 187

2 333

Uitgaven AOR totaal (bedragen x € 1 miljoen)

6,4

6,6

6,9

7,9

Bron

PUR, Stichting Administratie Indonesische Pensioenen, januari 2012. De cijfers over 2011 betreffen voorlopige cijfers.

Het gemiddeld aantal uitkeringen bij Wuv, Wubo en Wbp daalt geleidelijk. Bij de AOR-regeling is nog sprake van een stijging, direct of indirect als gevolg van het projecten «Gerichte benadering» en «Brede benadering».

4. Ruimte voor mensen in de zorg

Zorgverleners, zorgbestuurders en goede particuliere initiatieven hebben meer ruimte nodig. Zij ervaren belemmeringen om te innoveren en te investeren in betere zorg. De hoge administratieve lasten zijn een van de belemmeringen die zij ervaren. Ook ontbreekt het aan voldoende dynamiek in de zorg. Door meer mogelijkheden te bieden voor het aantrekken van privaat kapitaal bij investeringen, kunnen we de zorg vitaler maken. Het afgelopen jaar is deze agenda, die mensen in de zorg meer ruimte moet bieden, langs verschillende wegen uitgewerkt.

A. Meer vrijheid en verantwoordelijkheid voor zorgaanbieders

Winstuitkering in de zorg

Het is belangrijk dat zorgaanbieders meer ruimte en meer verantwoordelijkheid krijgen. Hiervoor is het noodzakelijk dat zij meer mogelijkheden krijgen om kapitaal aan te trekken. De mogelijkheid om winst uit te keren draagt hieraan bij. Om die reden is in januari 2011 aangekondigd dat aanbieders van medisch specialistische zorg onder voorwaarden winst mogen uitkeren (TK 32 620, nr. 1). In de zomer van 2011 is aan de Raad van State advies aangevraagd over het wetsvoorstel dat gereguleerde winstuitkering in de zorg mogelijk maakt. De Raad van State heeft in oktober advies uitgebracht, waarna het wetsvoorstel met inachtneming van dat advies op 8 februari 2012 naar de Tweede Kamer is verstuurd (TK 33 168, nr. 1).

Zorgspecifieke fusietoets

Niet alle fusies in de zorg zijn in het belang van de patiënt. Om ongewenste fusies te voorkomen heeft het kabinet aangekondigd een zorgspecifieke fusietoets in het leven te roepen. Deze toets beoogt risico’s voor de kwaliteit en de bereikbaarheid van de zorg tijdig te signaleren en maakt het mogelijk zo nodig op grond van kwaliteit of bereikbaarheid van zorg fusies tegen te houden dan wel aan voorwaarden te verbinden. De fusietoets, die de Nederlandse Zorgautoriteit (NZa) – in overleg met de IGZ – zal uitvoeren, vindt plaats voorafgaand aan een eventuele fusietoets door de NMa uit hoofde van de Mededingingswet (TK 32 620, nr. 15). Het wetsvoorstel over de zorgspecifieke fusietoets is eind 2011 voor advies voorgelegd aan de Raad van State. De bevoegdheid om zorginstellingen te splitsen wordt een aanvulling op het bestaande regels in het kwaliteitstoezicht in de zorg. Het opleggen van een dergelijke maatregel is een zeer zware interventie die uitdrukkelijk bedoeld is als uiterste middel.

Verbod op verticale integratie van zorgverzekeraars en zorgaanbieders

In het Regeerakkoord staat dat een fusieverbod tussen zorgverzekeraars en zorgaanbieders geregeld zal worden. Over de Europeesrechtelijke houdbaarheid van een dergelijk «verbod van verticale integratie» is in 2011 de Europese Commissie geraadpleegd. Deze stelde eind november 2011 dat het verbod een belemmering van de Europese vrijverkeersregels zal inhouden, maar dat deze belemmering in het licht van recente jurisprudentie van het Europees Hof van Justitie en de grote vrijheid die lidstaten op het terrein van de volksgezondheid hebben om hun zorgstelsel in te richten, zou kunnen vallen onder de situaties waarin zo'n belemmering gerechtvaardigd kan zijn. Aangezien het kabinet van mening is dat van een dergelijke rechtvaardigingsgrond inderdaad sprake is, wordt sinds december 2011 gewerkt aan een wetsvoorstel waarin verticale integratie van zorgverzekeraars en zorgaanbieders wordt verboden. Verwacht wordt dat het wetvoorstel in het tweede kwartaal van 2012 aan de Tweede Kamer zal kunnen worden aangeboden. Toezicht op het verbod van verticale integratie zal gehouden worden door de Nederlandse Zorgautoriteit (NZa). De NZa krijgt twee mogelijkheden om zorgverzekeraars desgevraagd tijdelijk van dit verbod te ontheffen: indien de zorgverzekeraar anders niet aan zijn zorgplicht kan voldoen en indien dit wenselijk is met het oog op innovatie van de geleverde zorg.

B. Vereenvoudigen en verminderen verantwoordingslasten

Regelarme instellingen

Het kabinet streeft ernaar de verantwoordingslasten voor zorginstellingen te verminderen. In het Regeerakkoord is aangekondigd dat de mensen die werken in verpleging en verzorging hun vak terug moeten krijgen zonder overbodige administratieve belasting. In juli 2011 is de Tweede Kamer geïnformeerd over het stappenplan om overbodige administratieve lasten weg te nemen (TK 31 765, nr. 50). Zorgaanbieders in de langdurige zorg is gevraagd te melden welke regels het meest hinderen. Het ministerie van VWS en Zorg ZBO’s gaan hier op basis van een werkprogramma mee aan de slag. Verder is zorginstellingen gevraagd voorstellen in te dienen voor het experiment regelarme instellingen. In 2012 wordt begonnen met 28 experimenten voor regelarme instellingen.

Indicatiestelling AWBZ