Downloads

Gerelateerde visual

Defensie

AANBIEDING EN VERZOEK TOT DECHARCHEVERLENING

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het departementale jaarverslag van het Ministerie van Defensie over het jaar 2014 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Defensie decharge te verlenen over het in het jaar 2014 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

1. het gevoerde financieel beheer en materieel beheer;

2. de ten behoeve van dat beheer bijgehouden administraties;

3. de financiële informatie in het jaarverslag;

4. de betrokken saldibalans;

5. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

6. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

1. het Financieel jaarverslag van het Rijk over 2014;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2014 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2014, alsmede met betrekking tot de Saldibalans van het Rijk over 2014 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Defensie, J. A. Hennis-Plasschaert

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ....

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ...

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

Opzet jaarverslag

In het jaarverslag 2014 wordt verantwoording afgelegd over de gerealiseerde uitgaven ten opzichte van de begroting 2014 (Kamerstuk 34 750-X, nr. 1). Het jaarverslag bestaat uit de aanbieding en dechargeverlening, de leeswijzer, het beleidsverslag, de (niet-) beleidsartikelen, de jaarrekening, gegevens over de agentschappen en een aantal bijlagen. In het jaarverslag wordt onderscheid gemaakt tussen financiële en niet-financiële informatie. De financiële informatie valt onder de reikwijdte van de door de Audit Dienst Rijk afgegeven controleverklaring.

Beleidsprioriteiten

De kern van het jaarverslag wordt gevormd door het beleidsverslag (deel B).

Beleidsartikelen

Budgettaire gevolgen van beleid

Bij de beleidsartikelen zijn algemene doelstellingen geformuleerd en de financiële gevolgen daarvan worden ten aanzien van de opmerkelijke verschillen (grensbedrag van € 2,5 miljoen voor artikel 1 Inzet en € 5 miljoen voor de overige beleidsartikelen) per defensieonderdeel toegelicht bij de tabellen «Budgettaire gevolgen van beleid».

Investeringsprojecten

De verantwoording over investeringsprojecten is opgenomen in beleidsartikel 6 Investeringen krijgsmacht. Bij de investeringsprojecten is een toelichting opgenomen bij die projecten waarvan de realisatie afwijkt van de begroting 2014. Een toelichting wordt gegeven bij relevante verschillen (groter dan € 10 miljoen bij de opdracht «Voorzien in nieuw materieel» en «verkoopopbrengsten groot materieel» en groter dan € 5 miljoen bij de overige uitgaven en ontvangsten).

Niet-beleidsartikelen

Dit betreft een toelichting op de artikelen «Algemeen», «Centraal apparaat», «Geheime uitgaven» en «Nominaal en onvoorzien».

Bedrijfsvoeringparagraaf

De bedrijfsvoeringparagraaf bestaat uit vier onderdelen: rechtmatigheid, de totstandkoming van beleidsinformatie, financieel en materieelbeheer en overige aspecten van de bedrijfsvoering.

De bedrijfsvoeringparagraaf heeft betrekking op alle defensieonderdelen, inclusief de agentschappen. Daarnaast zijn de toezeggingen aan de Algemene Rekenkamer in deze paragraaf opgenomen.

Jaarrekening

In dit hoofdstuk zijn opgenomen de verantwoordingsstaat en de saldibalans van het Ministerie van Defensie. Ook is de verantwoording van de agentschappen opgenomen. Ten slotte is de rapportage over de Wet Normering Topinkomens opgenomen als onderdeel van de Jaarrekening.

Bijlagen

Als bijlagen zijn opgenomen een overzicht met toezichtrelaties en ZBO’s en RWT’s (bijlage 1), een overzicht van externe inhuur (bijlage 2), een overzicht met afgerond evaluatie- en overig onderzoek (bijlage 3), een overzicht van integriteitsmeldingen (bijlage 4), een bijlage milieu (bijlage 5), de rapportage burgerbrieven (bijlage 6), de rapportage over de voortgang van de maatregelen beleidsbrief 2011 en de nota In het belang van Nederland (bijlage 7), de rapportage over inzetbaarheidsdoelstellingen in 2014 (bijlage 8) en een lijst met afkortingen (bijlage 9).

Groeiparagraaf

– Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstuk 31 865, nr. 26). De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de Minister en laat een duidelijke splitsing tussen apparaat en programma zien. In het jaarverslag zijn alle begrotingsartikelen ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel budgettaire gevolgen van beleid. Door de nieuwe indeling kunnen in sommige tabellen geen gegevens worden opgenomen voor de jaren 2010, 2011 en 2012.

– Beleidsartikel 6: Investeringen Krijgsmacht. Vanaf de begroting 2013 is een centraal investeringsartikel opgenomen. Over dit artikel zijn de volgende aanvullende afspraken voor 2014 gemaakt met het Ministerie van Financiën:

• Een ongelimiteerde eindejaarsmarge op het beleidsartikel 6, met daarin de budgetten voor investeringen en de aan investeringen gerelateerde uitgaven aan materieel (inclusief bijbehorende instandhouding, afstotingskosten en verkoopopbrengsten). Onder materieel wordt verstaan de wapensystemen, infrastructuur en aan de krijgsmacht gerelateerde IT-systemen. Voor de rest van de begroting geldt de gebruikelijke 1 procent van het begrotingstotaal als eindejaarsmarge;

• De verkoopopbrengsten voor groot materieel worden op de voor Defensie gebruikelijke behoedzame wijze geraamd en komen altijd ten bate van het beleidsartikel investeringen, zodat deze ook meerjarig kunnen worden meegenomen. Dit vervangt de eerdere middelenafspraken;

• Naast de ongelimiteerde eindejaarsmarge wordt twee keer per jaar (voorjaar en augustus) beoordeeld of de budgetten een andere fasering behoeven naar enig jaar. Ook kan de Minister van Financiën vragen om aanpassingen van de fasering ter ontlasting van het kader in enig jaar.

– Vanaf de begroting voor 2014 zijn de operationele toelagen, conform de rijksbrede definities, gepresenteerd als apparaatsuitgaven. Dit betreft de volgende wijzigingen:

• Bij de operationele commando’s zijn uit de post «gereedstelling» de operationele toelages overgeheveld van het programma naar het apparaat;

• Bij het Commando Zeestrijdkrachten is de post «inzet» die betrekking heeft op de Kustwacht in Nederland en het Caribisch gebied samengevoegd bij de post gereedstelling van het programma.

– In het jaarverslag wordt informatie verstrekt over de mate waarin Defensie voldoet aan de inzetbaarheidsdoelstellingen en over de stand van zaken van de maatregelen als gevolg van de beleidsbrief 2011 en de nota In het belang van Nederland. Informatie over de uitvoering van het Herbeleggingsplan Vastgoed Defensie wordt zowel bij de begroting als bij het jaarverslag afzonderlijk verstrekt.

– Batenlastenagentschappen: Om de apparaatsuitgaven binnen de baten-lastenagentschappen beter te laten aansluiten bij de uitgavenbegroting, worden Rijksbreed de betalingen aan de baten-lastenagentschappen zichtbaar gemaakt in de uitgavenbegroting, onder de noemer «waarvan bijdragen aan SSO’s» (Shared Service Organisations).

– Beleidsartikelen:

• In beleidsartikel 1 Inzet wordt de inzet van de krijgsmacht verantwoord. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded Navo- en EU-operaties, inzet voor nationale en koninkrijkstaken en overige inzet. Het artikel bevat ook een overzicht van de structurele inzet die in andere beleidsartikelen is verantwoord, bijvoorbeeld door de Koninklijke Marechaussee, de Explosieven Opruimingsdienst Defensie en de Kustwachten.

• In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord voor zeestrijdkrachten, landstrijdkrachten, luchtstrijdkrachten, de marechaussee en de inzet waartoe zij gemandateerd zijn, voor zover deze niet valt onder artikel 1.

• In beleidsartikel 6 zijn de investeringen verantwoord voor de krijgsmacht, te weten investeringen in materieel, infrastructuur en ICT. Daarnaast zijn de verkoopopbrengsten van afstoting van materieel en infrastructuur in dit beleidsartikel verantwoord.

• In de beleidsartikelen 7 Ondersteuning door Defensie Materieel Organisatie en 8 Ondersteuning door Commando DienstenCentra zijn de uitgaven en verplichtingen verantwoord voor de ondersteunende en dienstverlenende defensieorganisaties.

– Niet-beleidsartikelen:

• In het niet-beleidsartikel 9 Algemeen worden de niet specifiek aan een defensieonderdeel toe te wijzen programma-uitgaven opgenomen.

• In het niet-beleidsartikel 10 Centraal apparaat worden de uitgaven ten behoeve van het centrale apparaat van Defensie verantwoord, waaronder de uitgaven voor de Bestuursstaf en de Militaire Inlichtingen- en Veiligheidsdienst (MIVD), alsmede de niet aan een specifiek artikel toe te wijzen uitgaven voor pensioenen en wachtgelden.

• Ten slotte worden in de niet-beleidsartikelen 11 en 12 de Geheime uitgaven opgenomen respectievelijk de verantwoording voor Nominaal en onvoorzien.

Inleiding

De beleidsagenda van de begroting 2014 vloeide voort uit de nota In het Belang van Nederland (Kamerstuk 33 763, nr. 1), waarin het kabinet kiest voor een operationeel en financieel duurzame krijgsmacht, gericht op (internationale) samenwerking. In de nota werden maatregelen aangekondigd om financiële problematiek oplopend van € 234 miljoen in 2014 tot € 348 miljoen in 2018 het hoofd te bieden. In oktober 2013 kondigde het kabinet aanvullende afspraken aan (Begrotingsafspraken 2014, Kamerstuk 33 750, nr. 19), waarmee onder meer € 115 miljoen structureel voor Defensie beschikbaar kwam. Een deel van dit bedrag is aangewend om het effect van onvolledige uitkering van prijscompensatie in 2014 op te vangen. Daarnaast konden maatregelen uit de nota worden verzacht. De afspraken zijn verwerkt in de financiële kaders van de begroting. De uitwerking hiervan is beschreven in een aanvulling op de nota In het Belang van Nederland (Kamerstuk 33 763, nr. 7). De nota en de aanvullende brief behelzen, net als de beleidsbrief 2011 Defensie na de Kredietcrisis (Kamerstuk 32 733, nr. 1), veranderingen voor Defensie. In 2014 hebben de maatregelen uit de beleidsbrief 2011 verder hun beslag gekregen en is er intensief gewerkt aan de uitvoering van de maatregelen die voortvloeien uit eerdergenoemde nota en aanvullende brief. Parallel hieraan is op basis van de nota gewerkt aan het groeitraject financiële duurzaamheid. Hierbij zijn vooral twee elementen van belang: 1) verantwoord handelen en 2) meer inzicht in de kosten van het hebben en gebruiken van wapensystemen.

Met ingang van 2014 was op de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking € 250 miljoen beschikbaar voor de uitvoering van de geïntegreerde benadering voor internationale vrede en veiligheid. Het Budget Internationale Veiligheid (BIV) is in 2014 onder meer aangewend voor uitgaven aan crisisbeheersingsoperaties, de inzet van transportvliegtuigen, de nazorg van militairen, de inzet van Vessel Protection Detachments en capaciteitsopbouw in ontwikkelingslanden. In september 2014 heeft het kabinet besloten het BIV, met ingang van 2015, over te hevelen naar de begroting van Defensie. Het geïntegreerde karakter van het BIV voor de gerichte inzet van diplomatie, ontwikkelingssamenwerking en militaire activiteiten blijft gewaarborgd.

Het beroep op de krijgsmacht in 2014, nationaal en internationaal, was groot. Als gevolg van zorgwekkende ontwikkelingen in het Midden-Oosten, Noord-Afrika, de Sahel-regio en Oekraïne besloot het kabinet militaire bijdragen te leveren aan onder meer de VN-missie MINUSMA in Mali en de strijd tegen ISIS in Noord-Irak. Om deze extra inzet (financieel) mogelijk te maken, is het BIV-budget achtereenvolgens verhoogd met ruim € 177 miljoen en ruim € 120 miljoen vanuit de HGIS, verdeeld over 2014 en 2015. Daarnaast is Defensie gecompenseerd voor uitgaven in het kader van de inzet van defensiepersoneel en -materieel bij de MH-17 vliegtuigramp. Ook het beroep op de krijgsmacht voor nationale incidentele militaire bijstand en steunverlening steeg ten opzichte van 2012 en 2013.

Aangepaste maatregelen

Sinds de begroting 2014 en het verschijnen van de nota In het belang van Nederland zijn enige maatregelen aangepast, onder meer op grond van de begrotingsafspraken 2014. De belangrijkste aanpassingen zijn:

• Het 45e pantserinfanteriebataljon blijft behouden. Dit wordt mogelijk gemaakt door de omvorming van de 13e gemechaniseerde brigade in Oirschot naar een gemotoriseerde brigade. De aanwezige CV90’s worden vervangen door een combinatie van bij Defensie aanwezige wielvoertuigen (Bushmaster, Mercedes-Benz en Fennek) en de nieuw in te stromen Boxer.

• Het Joint Support Ship (JSS) Karel Doorman is in 2014 overgedragen aan Defensie. Het schip is in 2014 tweemaal ingezet voor transport van hulpgoederen naar door Ebola getroffen gebieden in West-Afrika. Het JSS wordt in eerste instantie alleen voor de maritieme bevoorradingsfunctie in dienst gesteld en derhalve met een gereduceerde bemanning.

• De marinierscompagnie op Aruba blijft bestaan, waardoor geen compagnieën op roulatiebasis vanuit Nederland nodig zijn. De bataljons in Nederland blijven zo intact, waardoor hun inzetbaarheid toeneemt.

• Met het oog op de regionale werkgelegenheid blijft de Johan Willem Frisokazerne in Assen behouden. Ook is de maatregel vervallen om de vliegbasis Leeuwarden vooruitlopend op de invoering van de F-35 om te vormen naar een kleinere Deployable Operating Base. De toekomstige inrichting van de basis wordt meegenomen in de transitieplannen voor de invoering van de F-35 en de MALE UAV.

• De Van Ghentkazerne in Rotterdam blijft behouden op grond van de uitkomsten van de business case waarin de gemeente Rotterdam en het Ministerie van Veiligheid en Justitie medegebruik gaan maken van de Van Ghentkazerne (Kamerstuk 33 763, nr. 37).

• Bij de Koninklijke Marechaussee wordt de regionale indeling van capaciteiten vervangen door een benadering die berust op informatiegestuurd optreden. In dit kader is in het najaar het Landelijk Tactisch Commando (LTC) van de Koninklijke Marechaussee opgericht. De militaire politietaken nemen minder af dan verwacht. De financiële taakstelling die hiermee samenhangt zal met doelmatigheidswinst van informatiegestuurd optreden worden bereikt.

In bijlage 7 van dit jaarverslag wordt gerapporteerd over de voortgang van de maatregelen uit de beleidsbrief 2011 en de nota In het belang van Nederland, inclusief deze aanpassingen.

Personeel

In 2013 is het grootste deel van de reorganisaties naar aanleiding van de beleidsbrief 2011 voltooid. Dit betekent dat veel medewerkers in 2014 volgens een nieuwe taak- en verantwoordelijkheidsverdeling zijn gaan werken. Het reorganisatietraject van de Defensie Gezondheidszorgorganisatie (DGO) is in 2014 hervat, nadat overeenstemming was bereikt met de centrales van overheidspersoneel over het voorzieningenniveau van de gezondheidszorg. Ook is de doorontwikkeling ingezet van de Divisie Personeel & Organisatie Defensie (DPOD). Daarnaast is gestart met de uitvoering van de maatregelen uit de nota In het belang van Nederland. In het Actieplan Werving en Behoud (Kamerstuk 33 763, nr. 29) en de Agenda voor de toekomst van het personeelsbeleid bij Defensie (Kamerstuk 33 750 X, nr. 45) is de Kamer geïnformeerd over het plan van aanpak om tot een goede personele vulling te komen. Voor de verbetering van de instroom van personeel is geïnvesteerd in de lastig te werven categorieën zoals vliegers, officieren techniek, luchtvaart- en elektrotechnici en verkeers- en gevechtsleiders. Manschappen en onderofficieren werden in 2014 bij voorkeur geworven vanuit de ROC-opleidingen Veiligheid en Vakmanschap. Het vertrouwen van het personeel in de organisatie begint weer toe te nemen en ook de werving van nieuw personeel trekt aan. In 2014 bedroeg de instroom van militair en burgerpersoneel respectievelijk 86 procent en 73 procent van de planning. Voor burgerpersoneel is dit een positiever beeld dan voorgaande jaren. Bij de defensieopleidingen is de certificering van de initiële opleidingen vrijwel voltooid. Enkele honderden militairen hebben hierdoor hun MBO-diploma behaald.

Met de inwerkingtreding van het Veteranenbesluit is op de tiende Veteranendag, 28 juni 2014, een belangrijk wetgevingstraject voltooid. De Veteranenwet, uitgewerkt in het Veteranenbesluit, vormt de grondslag voor de erkenning van en de waardering voor de (bijzondere) zorg voor veteranen. De opening van het Veteranenloket is hiervan een voorbeeld. Hiermee wordt de toegang tot en de coördinatie van de zorg aan veteranen, militaire oorlogs- en dienstslachtoffers en hun relaties gewaarborgd.

De Reservistennota is in oktober 2014 aangeboden aan de Kamer. De nota beschrijft de intensivering van het reservistenbeleid van Defensie zoals die in eerdere brieven was aangekondigd (Kamerstuk 33 400 X, nr. 81 en Kamerstuk 33 750-X, nr. 10). Ook introduceert de nota de pilots die de defensieonderdelen gaan uitvoeren om de inzet van reservisten concreet vorm te geven. De pilots hebben betrekking op uiteenlopende terreinen bij de zeven defensieonderdelen en hebben elk een eigen tijdschema.

Gereedstelling en inzet

Inzetbaarheid

Defensie voldeed in 2014 grotendeels aan de inzetbaarheidsdoelstellingen, zoals gepresenteerd in de nota In het belang van Nederland. Zoals uiteengezet in de brief van 9 oktober 2014 (Kamerstuk 33 763, nr. 57) is de inzet wel degelijk aan beperkingen onderhevig. Deze beperkingen hebben bijvoorbeeld invloed op het vermogen om operaties langdurig uit te voeren. In bijlage 8 van dit jaarverslag wordt gerapporteerd over de mate waarin Defensie in 2014 in staat was de inzetbaarheidsdoelstellingen te halen.

Internationale operaties en crisisbeheersing

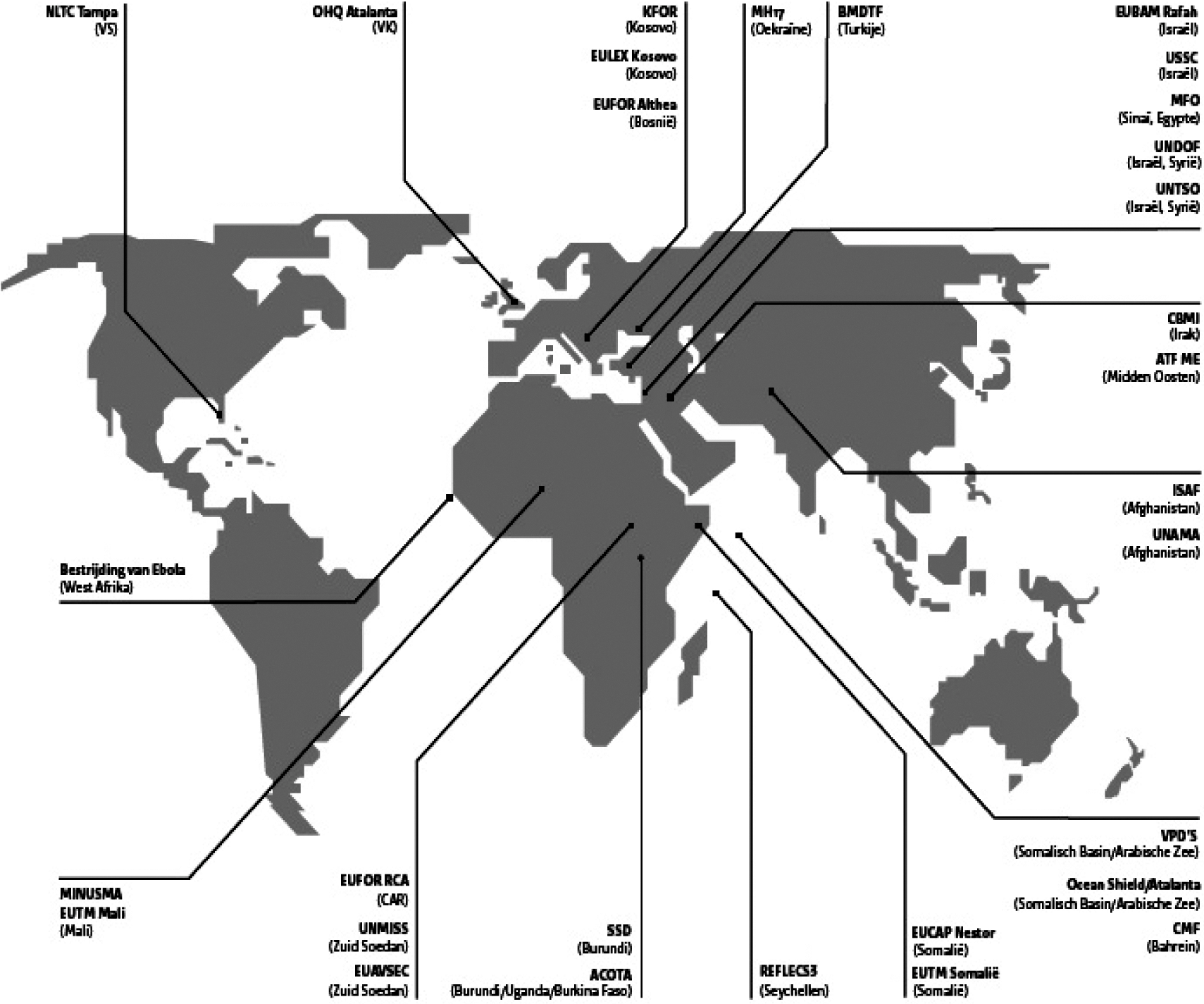

Evenals in voorgaande jaren is de krijgsmacht ingezet in crisisbeheersingsoperaties, tegen piraterij en voor de opbouw van veiligheidsorganisaties in onder meer Afghanistan, Afrika en het Midden-Oosten en op de Balkan. Tevens heeft Nederland besloten tot bijdragen aan de VN-operatie MINUSMA in Mali en aan de strijd tegen ISIS in Noord-Irak. Daarnaast was de krijgsmacht actief in het Caribische deel van het Koninkrijk. Ook was Defensie intensief betrokken bij de repatriëring van slachtoffers en hun eigendommen van de MH-17 vliegtuigramp.

Afghanistan

Nederland is in 2014 bij Afghanistan betrokken geweest met het Rule of Law programma in de provincie Kunduz, de inzet van civiel politiepersoneel in EUPOL, de militaire bijdrage aan het ISAF-hoofdkwartier en de inzet van de F-16’s in Mazar-e-Sharif. De Navo-operatie ISAF is eind 2014 beëindigd en hetzelfde geldt voor de defensie-bijdrage aan het ISAF-hoofdkwartier en de inzet van de Nederlandse F-16’s. In september 2014 besloot het kabinet tot de Nederlandse deelneming aan de nieuwe Navo-missie Resolute Support in Afghanistan per 1 januari 2015 (Kamerstuk 29 521, nr. 254). Nederland levert honderd militairen voor fase 1 van de missie. Zij zijn vooral geplaatst in Mazar-e-Sharif. In Kabul gaat het om enkele staffuncties.

Irak – strijd tegen ISIS

Op 24 september 2014 besloot het kabinet een militaire bijdrage te leveren aan de strijd tegen ISIS, voor de duur van maximaal een jaar. De Nederlandse bijdrage bestaat uit zes F-16’s (plus twee in reserve), inclusief 250 militairen, en circa 130 trainers om Iraakse en Koerdische strijdkrachten in staat te stellen ISIS op de grond te bestrijden. Begin oktober 2014 is het F-16 detachement volledig ontplooid. Vanaf 7 oktober 2014 zijn er dagelijks meerdere missies gevlogen. De voorbereiding voor de Nederlandse bijdrage aan de trainingsmissie is in 2014 begonnen. Over de voortgang van de Nederlandse bijdrage aan de strijd tegen ISIS is de Kamer op 19 december 2014 en 5 februari 2015 geïnformeerd (Kamerstuk 27 925, nr. F en Kamerstuk 27 925, nr. 528).

Navo Ocean Shield en EU Atalanta

Nederland heeft ook in 2014 deelgenomen aan de strijd tegen piraterij. Het betrof de internationale maritieme operaties van de Navo (Ocean Shield) en de EU (Atalanta) en zelfstandige militaire teams (Vessel Protection Detachments) ter bescherming van koninkrijksgevlagde schepen. De Navo en EU-mandaten van beide missies gelden tot en met december 2016. Over de verlenging van de Nederlandse bijdrage aan de EU-operatie Atalanta is de Kamer op 14 november 2014 geïnformeerd (Kamerstuk 29 521, nr. K). De Nederlandse bijdrage aan de Navo-operatie Ocean Shield wordt in 2015 niet voortgezet.

European Union Training Mission Somalia (EUTM Somalië)

Nederland levert sinds 2013 een bijdrage aan de EUTM Somalië. De EUTM heeft tot doel de training van Somalische veiligheidstroepen ter versterking van de Somali Federal Government. Ook traint de EUTM het hogere kader en de civiele component van het Somalische Ministerie van Defensie ter bevordering van de civiele controle over de krijgsmacht. De Kamer is in december 2013 geïnformeerd over de voortzetting van de missie in Mogadishu (Kamerstuk 29 521, nr. 222). Het Nederlandse mandaat behelst de inzet van maximaal vijftien personen en loopt tot en met 31 maart 2015.

United Nations Mission in the Republic of South Sudan (UNMISS)

Nederland levert sinds de aanvang van deze missie in april 2012 een bijdrage aan UNMISS. Deze bijdrage bestaat uit een militair en een civiel deel. Het gaat om een bijdrage van maximaal dertig personen, zowel militairen als civiele politiefunctionarissen. De Nederlandse bijdrage is in december 2013 verlengd tot 28 februari 2015 (Kamerstuk 29 521, nr. 255). Sinds de crisis in Zuid-Soedan uitbrak in december 2013 is de aard van de missie veranderd. Het takenpakket van de Nederlanders, vooral in het UNPOL-deel, is daarom aangepast. UNMISS houdt zich niet langer bezig met staatsopbouw. Het hoofddoel van de missie is nu bescherming van de burgerbevolking. Concreet houdt dit in dat de Nederlanders in UNPOL niet langer trainingsactiviteiten uitvoeren, maar met name toezien op de veiligheid in de kampen waar een deel van de bevolking zijn toevlucht heeft gezocht.

European Union Training Mission Mali (EUTM Mali)

Nederland heeft in 2014 één militair bijgedragen aan EUTM Mali. Deze missie heeft tot doel de capaciteit van operationele eenheden en de hervorming van de commandostructuur van het Malinese leger te bevorderen. De EU heeft het mandaat van de missie in 2014 verlengd tot 18 mei 2016.

Multidimensional Integrated Stabilisation Mission in Mali (MINUSMA)

Nederland heeft in 2014 zijn bijdrage aan MINUSMA ontplooid. De Nederlandse bijdrage heeft als hoofddoel een effectieve en overdraagbare inlichtingenketen binnen de missie tot stand te brengen. De bijdrage bestaat uit de All Source Intelligence Fusion Unit (ASIFU) met een Intelligence, Surveillance and Reconnaissance (ISR)-eenheid, het helikopterdetachement (Chinook en Apache) en speciale eenheden. In totaal zijn ongeveer 450 Nederlandse militairen werkzaam in MINUSMA, aangevuld met nationale eenheden die vooral betrokken zijn bij de opbouw van het Nederlandse kamp in Gao. Nederland levert ook een bijdrage aan de civiele component van MINUSMA met maximaal twintig marechaussees, tien politiefunctionarissen en enkele functionarissen van de Ministeries van Buitenlandse Zaken en van Veiligheid en Justitie.

Patriots Turkije

Eind 2013 werd de plaatsing van twee Nederlandse Patriot-systemen in Turkije met twaalf maanden verlengd tot eind januari 2015 (Kamerstuk 32 623, nr. 117). In augustus 2014 heeft het kabinet besloten deze plaatsing niet nogmaals te verlengen (Kamerstuk 32 623, nr. 136), omdat de inzet sinds begin 2013 het uiterste heeft gevergd van materieel en personeel en een nieuwe verlenging een te zware belasting zou vormen. Inmiddels heeft Spanje besloten de Nederlandse taken over te nemen. De redeployment is derhalve eind 2014 in gang gezet.

EU Battlegroup

In de tweede helft van 2014 nam Nederland deel aan een door België geleide EU Battlegroup. De Nederlandse bijdrage bestond onder meer uit twee infanteriecompagnieën met CV-90’s en Bushmasters, twee Chinook-transporthelikopters, een Role 1 medische faciliteit en een chirurgisch team.

NATO Response Force

In 2014 heeft Nederland wederom eenheden gereed gesteld voor de snelle reactiemacht van de Navo, de NATO Response Force (NRF). Nederland leverde een amfibisch transportschip als varend commandoplatform en acht F-16’s aan de Immediate Response Force (IRF), de initiële reactiemacht van de NRF. Hiervan zijn, in samenspraak met de Navo, vier F-16’s teruggetrokken en ingezet voor Baltic Air Policing. Daarnaast werd vanaf maart en vanaf augustus twee keer voor een periode van drie tot vier maanden een mijnenjager beschikbaar gesteld aan de IRF. Ook leverde Nederland de eerste helft van 2014 een fregat voor een Navo-oefening in de Baltische regio. Tot slot heeft Nederland in de tweede helft van 2014 een onderzeeboot aangeboden voor de Response Forces Pool (RFP).

Reassurance

In 2014 leverde Nederland ook een bijdrage aan de maatregelen ter geruststelling van de bondgenoten aan de oostflank van het Navo-verdragsgebied. Nederland leverde een KDC-10 met Air-to-Air Refuelingcapaciteit ter ondersteuning van de AWACS (Airborne Warning and Control System) operaties en een mijnenjager aan de Standing NATO Mine Countermeasures Group 2. Voorts namen vier Nederlandse F-16’s deel aan Baltic Air Policing in Polen en was een F-16 beschikbaar als reserve van september tot en met december 2014. Tot slot nam Nederland deel aan diverse Navo-oefeningen in het oostelijke deel van het Navo-verdragsgebied en werden nationale oefeningen opengesteld voor Navo-partners.

Nationale inzet

Defensie verricht dagelijks tal van activiteiten, incidenteel en regulier, ten behoeve van de veiligheid in Nederland en de Caribische delen van het Koninkrijk. De laatste jaren doen civiele autoriteiten steeds vaker een beroep op de krijgsmacht. In 2014 is de krijgsmacht ruim 2.500 keer ingezet, tegenover 2.300 keer in 2013 en 1.900 keer in 2012. De gevraagde inspanning is daarmee structureel groter dan het FNIK (Financiering Nationale Inzet Krijgsmacht)-budget voor incidentele bijstand en steunverlening.

In 2014 zijn de ministeries van Defensie, Veiligheid en Justitie en Binnenlandse Zaken en Koninkrijksrelaties begonnen met de herijking van het FNIK-convenant, met als doel het budget weer in verhouding te brengen met de werkelijke kosten.

In 2014 is Defensie veelvuldig ingezet voor incidentele militaire bijstand en steunverlening. In het eerste kwartaal zijn verschillende krijgsmachtsonderdelen ingezet bij de ondersteuning van de tweedaagse Nuclear Security Summit (NSS) in de regio Den Haag, met een dagelijkse inzet van 8.000 militairen. In het paasweekeinde ondersteunde het CLSK met een blushelikopter de brandweer bij het bestrijden van een grote brand op de Hoge Veluwe. Met het neerstorten van MH-17 zijn opnieuw grote delen van Defensie ingezet. Daarnaast is de Defensie Duik Groep in 2014 veelvuldig ingezet om onder water naar vermiste personen te zoeken. De Advanced en Intermediate Search Teams van de genie zijn ingezet ter ondersteuning van de politie bij het zoeken naar bijvoorbeeld wapens, munitie, geld en verdovende middelen in verborgen ruimtes. Naast de uitvoering van structurele taken van de krijgsmacht in het Caribische deel van het Koninkrijk heeft de EODD explosieven geruimd. Daarnaast hebben mariniers op Sint Maarten hulp verleend in het orkaanseizoen. Ook ondersteunde Defensie het Openbaar Ministerie op Curaçao bij de bestrijding van de georganiseerde misdaad.

In het kader van het programma Versterking Civiel Militaire Samenwerking (VCMS) werkte Defensie in 2014 samen met V&J aan verbeterde samenwerking met crisisdiensten. Toenemende samenwerking in de voorbereidende «koude» fase van crisisbeheersing en voorkoming, zoals voorzien in het programma Versterkte Civiel Militaire Samenwerking is in 2014 verder ontwikkeld. Dit kwam tot uiting in meerdere, decentraal gesloten convenanten tussen defensie en haar crisispartners. Defensie verstevigde de ondersteuning van haar partners door het verder ontwikkelen en professionaliseren van de militaire adviescapaciteit. De bij iedere veiligheidsregio aanwezige Officier Veiligheidsregio (OVR) is een zichtbare weergave van de structurele verankering in de nationale veiligheidssector.

MH-17

Om de slachtoffers van de ramp met vlucht MH-17 en hun persoonlijke eigendommen thuis te brengen, is een repatriëringsmissie opgezet. Defensie was hier intensief bij betrokken met zowel personeel als materieel. Militair luchttransport is ingezet tussen Oekraïne en de vliegbasis Eindhoven. De identificatie van de slachtoffers van rampvlucht MH-17 werd uitgevoerd door het Landelijk Team Forensische Opsporing in de Korporaal van Oudheusden Kazerne in Hilversum. Hieraan hebben ook buitenlandse deskundigen meegewerkt.

Begin augustus werd de (grootschalige) missie opgeschort vanwege de veiligheidssituatie op de rampplek in Oost-Oekraïne. Vanaf toen werd dagelijks bekeken wat mogelijk was. Defensie droeg samen met de Nationale Politie zorg voor een «interim presentie» in Kiev en Kharkiv. Deze functionarissen konden de snelle hervatting van de operatie voorbereiden. Als de situatie het toeliet, borg een missieteam stoffelijke resten en verzamelde het persoonlijke bezittingen. Deskundigen hebben in november en december wrakstukken van het vliegtuig geborgen ten behoeve van het onderzoek naar de toedracht van de ramp door de Onderzoeksraad voor Veiligheid.

Investeren in de toekomst en versterken operationele duurzaamheid

Defensie werkt samen met kennisinstituten en het bedrijfsleven om nu en in de toekomst te kunnen voorzien in de behoefte aan modern, kwalitatief hoogwaardig en betaalbaar materieel, dat breed toepasbaar is en een groot aanpassingsvermogen heeft. Het bij de nota In het belang van Nederland geïntroduceerde Concept Development and Experimentation (CD&E-)proces bevordert de doorontwikkeling van kennis en technologie tot inzetbare capaciteiten voor Defensie.

In 2014 nam Nederland deel aan diverse internationale CD&E-initiatieven, onder meer de programma’s Optimising Fire Support en Effective protection against Rocket Artillery Mortars and Class 1 UAV threat van de Navo. Daarnaast stimuleert Defensie Nederlandse bedrijven, vooral het MKB, in de ontwikkeling van innovatieve producten met de CODEMO-regeling. Op het gebied van energieafhankelijkheid bij het operationele optreden werkte Defensie in 2014 samen met het Smart Energy Team van de Navo en het project Military Green van de EU.

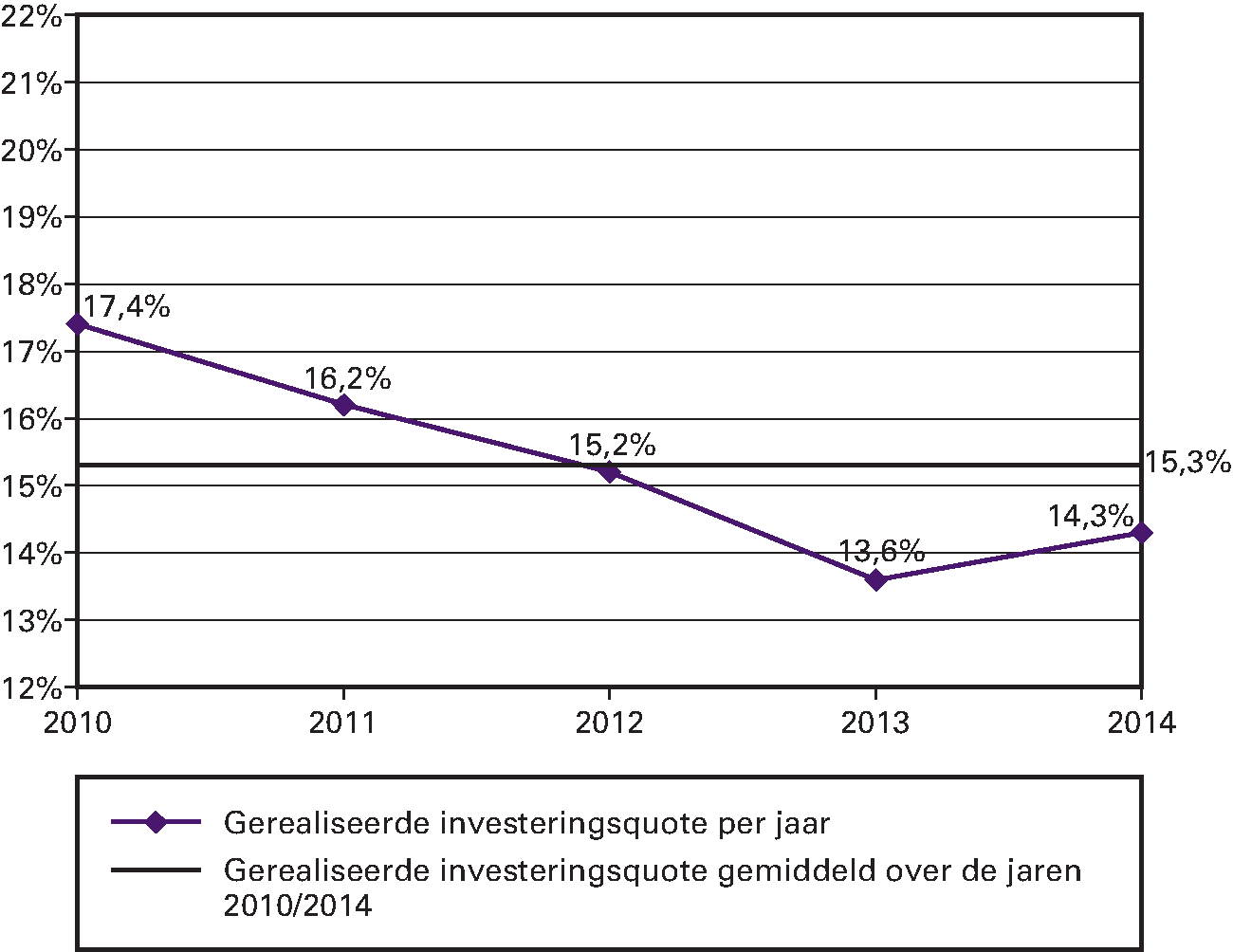

In de nota In het belang van Nederland streeft Defensie ernaar om op termijn 20 procent van het budget te besteden aan investeringen. Onder druk van financiële taakstellingen is in de begroting 2014 het geraamde investeringspercentage voor 2014 verlaagd naar 15,7 procent. Dit bleek in de praktijk een uitdaging vanwege knelpunten in de verwervingsketen en onverwachte vertragingen bij veel projecten. Bij de tweede suppletoire begroting (Kamerstuk 34 085-X, nr. 3) is de Kamer geïnformeerd over uitgaven aan investeringsprojecten die later dan gepland tot realisatie zullen gaan komen. Bij de eindrealisatie is het gerealiseerde investeringspercentage uiteindelijk uitgekomen op 14,3 procent. Het gerealiseerde investeringspercentage in 2014 is ten opzichte van 2013 gestegen.

Op het gebied van cyber zijn er in het afgelopen jaar forse stappen gezet om de capaciteiten van Defensie verder te ontwikkelen. Alle speerpunten van de Defensie Cyber Strategie (DCS) zijn in uitvoering. Het Defensie Computer Emergency Response Team (DefCERT) is versterkt met extra personeel en ondersteunt de beveiliging van de meest kritieke netwerken en systemen van Defensie. Hierbij werkt het centrum onder meer samen met het Nationaal Cyber Security Centrum van het Ministerie van Veiligheid en Justitie. Daarnaast is de inlichtingencapaciteit in het digitale domein van de MIVD geïntensiveerd door uitbreiding van het personeel en investeringen in materieel. Een deel van deze capaciteit betreft de oprichting van de gezamenlijke Joint Sigint Cyber Unit (JSCU) van de AIVD en de MIVD in de zomer van 2014. Ook heeft Defensie een eerste stap gezet in de ontwikkeling van offensieve cybercapaciteiten door de lancering van het Defensie Cyber Commando (DCC) in het najaar van 2014. Tot slot werkt Defensie nauw samen met de publieke en private partners in het cyberdomein en levert een bijdrage aan cyberprogramma’s van de Navo en de EU.

Internationale defensiesamenwerking

Een speerpunt in het defensiebeleid in 2014 was de versterking van internationale militaire samenwerking. Defensie zette zich in 2014 in voor verdere verdieping van militaire samenwerking in multilateraal verband (Navo en EU) en met gelijkgezinde landen in bilateraal verband.

Navo

In 2014 is vooral de samenwerking in Navo-verband in een stroomversnelling geraakt. Vanwege de Russische annexatie van de Krim en de destabilisering van Oost-Oekraïne heeft de Navo maatregelen genomen ter geruststelling van de oostelijke bondgenoten. Nederland heeft bijdragen geleverd aan diverse Navo-maatregelen (zie paragraaf «gereedstelling en inzet»).

Verder heeft de Navo maatregelen genomen die de gereedheid en paraatheid van het bondgenootschap moeten vergroten. Tijdens de Navo-top in Wales op 4 en 5 september 2014 is hiertoe een aanzet gegeven met het Readiness Action Plan (RAP). In het kader van het RAP is binnen het kader van de NATO Response Force de Very High Readiness Joint Taskforce (VJTF) opgericht, die het mogelijk moet maken om binnen zeer korte tijd troepen in te zetten. Op de top bood Nederland een compagnie met daarbij behorende ondersteuning aan.

Europese Unie

In 2014 is gewerkt aan de uitvoering van de afspraken die zijn gemaakt tijdens de Europese Raad van december 2013. Dit heeft onder andere geleid tot de vaststelling van een Europese maritieme veiligheidsstrategie en een bijbehorend actieplan. Nederland, Defensie in het bijzonder, heeft een actieve rol gespeeld bij het opstellen van deze strategie en beziet nu samen met andere departementen hoe ons land de implementatie ervan kan bevorderen.

In november hebben de EU-ministers van de Defensie een overkoepelend beleidskader vastgesteld voor structurele defensiesamenwerking. Voor Nederland is dit beleidskader een belangrijke stap op weg naar meer defensiesamenwerking in Europa.

In 2014 vervulde Nederland een voortrekkersrol bij samenwerkingsinitiatieven in het kader van pooling & sharing en het project gericht op de gezamenlijke verwerving, de instandhouding en het gebruik van tankertransportvliegtuigen (Multi Role Tanker Transport). In het kader van dit project is in december 2014 besloten tot een procedure met de firma Airbus voor de verwerving van vier vliegtuigen. Tot slot is in november 2014, voor het project Joint Deployable Exploitation Analysis Laboratory, een oefenlaboratorium geopend in Soesterberg voor de verbeterde opsporing van Improvised Explosive Devices (IED’s).

Bilaterale samenwerking

Bilateraal werkt Defensie intensief samen met de Benelux en met Duitsland. De Benelux-samenwerking heeft in februari een belangrijke mijlpaal bereikt met de ondertekening van het Memorandum of Understanding over het gemeenschappelijke wapenbeheersingsbureau (Benelux Arms Control Agency) dat is gevestigd in het Belgische Peutie. Personeel van dit bureau is in 2014 voor de OVSE ingezet tijdens de crisis in Oekraïne. Verder zijn vorderingen gemaakt met het verdrag over de integratie van de luchtruimbewaking. In de samenwerking met Duitsland is op 12 juni de integratie gemarkeerd van de Nederlandse Luchtmobiele Brigade in de Duitse Division Schnelle Kräfte met een ceremonie in aanwezigheid van beide ministers van Defensie.

Daarnaast heeft Nederland in 2014 de bilaterale samenwerking geïntensiveerd met onder meer het Verenigd Koninkrijk, door zich aan te sluiten bij het Joint Expeditionary Force (JEF) initiatief. Met Noorwegen werkt Nederland aan een gecoördineerde aanpak van de bestaande samenwerking in internationale verbanden, zoals de Navo, de Northern Group en JEF. Met de Verenigde Staten werkte Nederland nauw samen op meerdere gebieden, zoals bij anti-drugsoperaties in het Caribisch gebied en de ontwikkeling van de F-35. Met Estland zijn, na de verkoop van 44 CV-90 infanterievoertuigen, afspraken gemaakt over informatie-uitwisseling ten aanzien van het gebruik en onderhoud. In april heeft de Minister van Defensie haar Georgische collega bezocht en gesproken over de zes samenwerkingsinitiatieven waarmee Defensie de Georgische krijgsmacht ondersteunt en over de politieke situatie in de regio en de positie van Georgië. Aansluitend aan dit bezoek bracht zij een bezoek aan China, met als doel nadere kennismaking, informatie-uitwisseling over de veiligheidssituatie in bepaalde regio’s en bespreking van de samenwerking in VN-verband, in het bijzonder in het kader van MINUSMA. In februari sloot Nederland met Indonesië een Memorandum of Understanding over verdieping van de defensierelatie. Tijdens een bezoek aan Israël in mei is de Minister met haar Israëlische collega overeengekomen om ten behoeve van de onderlinge samenwerking nadere afspraken te maken over de status van het bezoekende defensiepersoneel en over uitvoeringsaspecten zoals de financiën.

Bedrijfsvoering

Financiële Duurzaamheid (Life Cycle Costing)

Het afgelopen jaar is de levensduursystematiek verder uitgewerkt. Het stappenplan in de brief van 1 november 2013 Inzicht in kosten en uitgaven van wapensystemen en plan van aanpak daarvoor (Kamerstuk 33 763, nr. 27) vormt hiervoor de basis. In 2014 is bepaald welke informatie per wapensysteem in de huidige administratie is opgenomen. Tevens is bepaald hoe in de ontwerpbegroting van 2015 de inrichting op basis van wapensystemen het beste kon worden weergegeven, rekening houdend met de huidige begrotingsindeling en andere begrotingseisen. Er wordt steeds meer en beter inzicht verkregen in de kosten van het hebben en gebruiken van wapensystemen. Duidelijk is dat risico’s en/of budgettaire problematiek eerder dan voorheen erkend worden en dus ook geadresseerd moeten worden.

SAP

Na het beëindigen van het programma SPEER in 2013 heeft de lijnorganisatie gewerkt aan de voltooiing van de basisimplementatie ERP. Het grootste deel van de organisatie is inmiddels gemigreerd. De geplande einddatum voor de migratie van de F-16 is niet gehaald. De ERP-migratie is een arbeidsintensief proces en beperkt het gebruik van de F-16. Dit kon niet worden gecombineerd met de inzet van de F-16’s in 2014. De migratie van de F-16’s zal derhalve niet in één keer gebeuren, maar gefaseerd. De Kamer is hierover op 9 januari 2015 geïnformeerd (Kamerstuk 31 460, nr. 51). Na voltooiing van de basisimplementatie ERP ontvangt de Kamer in 2016 een eindevaluatie over het bereiken van de doelstellingen van ERP.

Sourcing

De sourcingsagenda van Defensie concentreert zich op de volgende zeven projecten: Defensie Bewakings- en Beveiligingssysteem, Defensiebrede Vervanging Operationele Wielervoertuigen tot 7,5 kN, Vastgoeddiensten, Uitbesteding Cateringdiensten Defensie, Sourcing P&O-diensten, de Michiel Adriaanszoon de Ruyterkazerne en IV/ICT. Voor het project Defensiebrede Vervanging Operationele Wielervoertuigen is in 2014 het testprogramma voor de VW Amaroks succesvol afgesloten. Vanaf oktober 2014 zijn de eerste voertuigen ingestroomd. Voor het project Vastgoeddiensten heeft Defensie zich aangesloten bij het Rijksvastgoedbedrijf, dat is opgericht in juli 2014. Daarnaast is de aanbesteding gestart voor het project Defensie Bewakings- en Beveiligingssysteem. In juli 2014 is aan de Kamer gemeld dat de aanpak van sourcing IV/ICT wordt herijkt, zodat deze aansluit bij de IT-visie van Defensie (Kamerstuk 31 125, nr. 45). Het afgelopen jaar is sourcing, door belegging in de lijn, onderdeel geworden van de reguliere bedrijfsvoering. Over de voortgang van de geselecteerde sourcingprojecten is de Kamer op 26 november 2014 (Kamerstuk 31 125, nr. 44) geïnformeerd.

Vastgoed

In 2014 kregen maatregelen uit het Herbeleggingsplan Vastgoed Defensie hun beslag en zijn aanvullende maatregelen uit de nota In het belang van Nederland uitgewerkt. Als gevolg van de vastgoedmaatregelen uit die nota steeg de totale incidentele investeringsbehoefte van € 395 miljoen naar € 483 miljoen. De verwachte structurele besparing op de jaarlijkse vastgoedexploitatie na voltooiing van de maatregelen loopt ook op, van € 41,9 miljoen in 2019 tot € 66,4 miljoen in 2020. De stijging is onder meer het gevolg van de besparingen ten gevolge van de afstoting van het Marine Etablissement Amsterdam, een hogere opbrengst bij de herinrichting van de munitieketen bij DMO en de maatregelen uit de nota In het belang van Nederland. De Kamer is in augustus en november geïnformeerd over de voortgang en uitwerking van de vastgoedmaatregelen (Kamerstuk 33 763, nr. 53 en Kamerstuk 33 763, nr. 60). Op 1 juli 2014 is het Rijksvastgoedbedrijf (RVB) opgericht. Vanaf die datum is het overgrote deel van het personeel van de Dienst Vastgoed Defensie gedetacheerd bij het RVB, vooruitlopend op verdere integratie.

| Artikel | Nummer artikel | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | geheel artikel |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Inzet | nee | |||||||

| 2 | Taakuitvoering zeestrijdkrachten | ||||||||

| 3 | Taakuitvoering landstrijdkrachten | ||||||||

| 4 | Taakuitvoering luchtstrijdkrachten | nee | |||||||

| 5 | Taakuitvoering marechaussee | nee | |||||||

| 6 | Investeringen krijgsmacht | ||||||||

| 7 | Ondersteuning krijgsmacht door Defensie Materieel Organisatie | ||||||||

| 8 | Ondersteuning krijgsmacht door Commando DienstenCentra | nee |

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link:

Defensie richt zich in beleidsdoorlichtingen op de verantwoording van het gevoerde beleid van verrichte activiteiten en geleverde prestaties. Per beleidsdoorlichting worden zoveel mogelijk daaraan gerelateerde defensieuitgaven verantwoord. De indeling van de defensiebegroting is echter gekoppeld aan organisatieonderdelen van Defensie, in plaats van een indeling naar beleidsdoelstellingen. Om die reden hebben beleidsdoorlichtingen van Defensie geen betrekking op een geheel artikel.

Toelichting

De beleidsdoorlichting «Bescherming kwetsbare scheepvaart nabij Somalië» is in 2014 verzonden aan de Kamer.

De beleidsdoorlichting «Wijziging samenstelling Koninklijke Marine (2005)» is vanwege gewijzigde prioritering niet in 2014 voltooid. De Kamer is hierover per brief geïnformeerd (Kamerstuk 31 516, nr. 7).

De beleidsdoorlichting «Flexibel personeelssysteem» is niet voltooid in 2014. Daarvoor zijn verschillende oorzaken, in het bijzonder de tijdens de uitvoering verruimde onderzoeksopzet in combinatie met beperkte beschikbaarheid van gegevens, problemen bij het raadplegen van bronnen en beperkte capaciteit. De Kamer is hierover per brief geïnformeerd (Kamerstuk 31 516, nr. 9).

Het Interdepartementaal Beleidsonderzoek Wapensystemen (IBO) is gestart in 2014. Dit IBO onderzoekt de mogelijkheden om aanschaf, beheer en onderhoud van wapensystemen doelmatiger te organiseren door middel van meer internationale samenwerking en het gebruik van geïntegreerde contracten.

Overzicht van risicoregelingen

Per 31 december 2014 is er één openstaande garantie. Het betreft een overeenkomst met de Vereniging Verbond van Verzekeraars over de verzekerbaarheid van personeel. De looptijd is onbepaald en er is geen gegarandeerd bedrag vastgesteld. De overeenkomst regelt de verhouding tussen het Ministerie van Defensie en de vereniging, met als doel de belemmeringen weg te nemen die defensieambtenaren in het maatschappelijk verkeer ondervinden als gevolg van uitsluitingsclausules bij levensverzekeringen, gekoppeld aan de financiering van een woning. In 2014 zijn er geen aanspraken geweest.

| Artikel (Bedragen x € 1.000) | Omschrijving | Uitstaande garantie 2013 | Geraamd te verlenen 2014 | Geraamd te vervallen 2014 | Uitstaande garanties 2014 | Garantieplafond 2014 | Geraamd te verlenen 2015 | Geraamd te vervallen 2015 | Uitstaande garanties 2015 | Garantieplafond 2015 | Totaal plafond |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Artikel 8 – Ondersteuning krijgsmacht door Commando DienstenCentra | Garantie overeenkomst vredes- en humanitaire operaties | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

| Totaal | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Financiële gevolgen

| Stand begroting 2014 | 7.602.033 |

| Beleidsmatige mutaties | |

| Doorwerking eindrealisatie 2013 | – 31.171 |

| Bijdrage vanuit het BIV voor crisisbeheersingsoperaties | 326.350 |

| Bijstelling ontvangsten | – 25.884 |

| Kasschuif naar latere jaren | – 113.000 |

| Vrijgave deel van de hoofdsom ABP-lening | – 19.208 |

| Overhevelingen tussen departementen | – 15.960 |

| Begrotingsafspraken 2014 (intensivering) | 50.000 |

| Bijdrage MH-17 | 14.900 |

| Bijstelling uitgaven | 88 |

| Loon/prijsbijstelling | 13.263 |

| Totaal beleidsmatige mutaties | 199.378 |

| Autonome mutaties | |

| Bijstelling ontvangsten | – 9.743 |

| Bijstelling uitgaven | – 3.917 |

| Totaal autonome mutaties | – 13.660 |

| Totaal jaarrekening 2014 | 7.787.751 |

Toelichting

Doorwerking eindrealisatie 2013

Het defensiebudget is voor 2014 met € 31,2 miljoen verlaagd als gevolg van de begrotingsuitvoering in 2013.

Bijdrage vanuit het BIV

Vanuit het artikel Budget Internationale Veiligheid van de BHOS-begroting is € 326,4 miljoen toegevoegd aan de defensiebegroting voor uitgaven aan crisisbeheersingsoperaties (waaronder de VN-missie MINUSMA en de strijd tegen ISIS), internationale criminaliteitsbestrijding (VPD’s), civiele militaire capaciteit, luchttransport en training- en capaciteitsopbouw in Afrika.

Bijstelling ontvangsten

De lagere ontvangsten (– € 25,9 miljoen) worden vooral veroorzaakt door het verschuiven van de verkoopontvangsten (– € 48,5 miljoen) van roerende en onroerende goederen naar latere jaren als gevolg van afnemende mogelijkheden op de markt. Hier tegenover staan de hogere ontvangsten als gevolg van een restitutie van de belastingdienst van eerder betaalde WIA-premies en sociale lasten (€ 15,6 miljoen) en overige personele en materiële ontvangsten (€ 7,1 miljoen).

Verschuivingen naar latere jaren

Bij de eerste suppletoire begroting 2014 is met een kasschuif een deel van de budgetten (€ 35 miljoen) voor de Sociaal Beleidskaderregelingen doorgeschoven naar 2015, omdat er dan naar verwachting een hogere instroom is in de desbetreffende regelingen. Bij de tweede suppletoire begroting is er besloten een bedrag van € 68 miljoen van de investeringen groot materieel van de DMO in 2014 door te schuiven naar 2015. Ook voor de missie in Mali is voor € 10 miljoen doorgeschoven naar 2015.

Vrijgave niet relevant deel van de hoofdsom ABP lening

Vanwege het volledig op kapitaaldekking brengen van de militaire ouderdomspensioenen is het Ministerie van Defensie met het ABP een aantal leningen overeengekomen. In 2014 is geen gebruik gemaakt van de leencapaciteit. In 2014 is deze lening niet nodig.

Overheveling van/naar andere departementen

De budgetoverhevelingen tussen de departementen bedragen per saldo – € 16 miljoen. Dit betreft onder meer de overgang van de Audit Functie Defensie naar het Ministerie van Financiën (– € 8,9 miljoen) vanwege centralisatie, de bijdrage van Defensie in de exploitatiekosten van het project C2000 (– € 6,3 miljoen) van het Ministerie van Veiligheid en Justitie, de bijdrage in de Joint Sigint Cyber Unit (JSCU; – € 2,8 miljoen) van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties en de bijdrage in de overige zakelijke lasten (structureel – € 2,0 miljoen) en de bijdrage voor het afdoen van de openstaande egalisatieschuld (– € 4,8 miljoen) voor het Rijksvastgoedbedrijf. Daar staat tegenover de bijdrage van het Ministerie van Veiligheid en Justitie voor het project noodsleephulp (€ 3,7 miljoen) en het project Advanced Passenger Information (€ 4,8 miljoen) en overige kleinere overhevelingen (per saldo € 0,4 miljoen).

Begrotingsafspraken 2014 (intensivering)

De begroting is gewijzigd door de uitkomst van het begrotingsakkoord van oktober 2013.

Bijdrage MH-17

Dit betreft de compensatie voor de uitgaven voor de inzet van defensiepersoneel en -materieel bij de ramp met de MH-17.

Loon- en prijsbijstelling

Dit betreft de uitkering van loon- en prijsbijstelling voor de defensiebegroting.

Autonome mutaties

Het verschil tussen de stand tweede suppletoire begroting en de gerealiseerde ontvangsten en uitgaven is bijgesteld met autonome mutaties.

Algemene doelstelling

De Nederlandse krijgsmacht stelt eenheden gereed om invulling te kunnen geven aan zijn drie hoofdtaken:

– Bescherming van het eigen en het bondgenootschappelijk grondgebied, met inbegrip van de Caribische delen van het Koninkrijk, en van de belangen van het Koninkrijk wereldwijd;

– Bevordering van de internationale rechtsorde en stabiliteit;

– Ondersteuning van civiele autoriteiten bij rechtshandhaving, rampenbestrijding en humanitaire hulp, zowel nationaal als internationaal.

Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor het beschikbaar stellen en daadwerkelijk inzetten van eenheden om de veiligheid van het eigen en bondgenootschappelijk grondgebied te handhaven. Verder is de Minister in samenwerking met bondgenoten verantwoordelijk voor de uitvoering van bijdragen aan missies voor conflictpreventie, crisisbeheersing en vredesopbouw, zowel in Europa als daarbuiten. Het Koninkrijk der Nederlanden draagt daarmee bij aan de handhaving en bevordering van de internationale rechtsorde. De eenheden kunnen ook worden ingezet ten behoeve van nationale taken en het verlenen van (internationale) noodhulp.

Opzet artikel

Onder Beleidsartikel 1 Inzet wordt een overzicht geboden van de gehele inzet van de krijgsmacht. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded Navo- en EU-operaties, inzet voor nationale en koninkrijkstaken en overige inzet. Het artikel is daartoe uitgebreid met één niet-financieel overzicht voor de structurele inzet voor nationale en koninkrijkstaken, bijvoorbeeld door de KMar, de Explosieven Opruimingsdienst Defensie (EODD) en de Kustwachten. In Beleidsartikel 1 is de verantwoording opgenomen van de additionele uitgaven voor inzet onder verantwoordelijkheid van de Commandant der Strijdkrachten. In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord voor zeestrijdkrachten, landstrijdkrachten, luchtstrijdkrachten, de marechaussee en de aan hen gemandateerde inzet, voor zover deze niet valt onder artikel 1.

Beleidsconclusie

De krijgsmacht is in 2014, ondanks de ingrijpende veranderingen in de organisatie, ingezet voor alle drie de hoofdtaken in operaties op verschillende plaatsen in de wereld en in Nederland. Het beroep op Defensie in 2014 was groot. De krijgsmacht is onder meer ingezet in Afghanistan, Mali, de hoorn van Afrika, het Midden-Oosten, de Balkan en Turkije. Ook de nationale inzet, waaronder die van de Koninklijke Marechaussee, de explosievenopruimingsdienst, luchtruimbewaking, de kustwacht en militaire bijstand en steunverlening ging onverminderd door, evenals de inzet in het Caribisch deel van het Koninkrijk. Er was in 2014 bovendien een groeiende vraag naar ondersteuning door Defensie binnen Nederland. Het kost Defensie echter uiterste inspanningen om aan de gevraagde inzet te kunnen voldoen.

| Artikel 1 Inzet (Bedragen x € 1.000) | Realisatie 2010 | Realisatie 2011 | Realisatie 2012 | Realisatie 2013 | Realisatie 2014 | Begroting 2014 | Verschil |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 302.029 | 223.487 | 165.904 | 153.728 | 263.764 | 6.250 | 254.514 |

| Programma-uitgaven | 318.319 | 186.102 | 191.231 | 177.246 | 252.576 | 6.250 | 246.326 |

| Opdracht Inzet | |||||||

| – waarvan crisisbeheersingsoperaties (HGIS) | 318.319 | 186.102 | 185.351 | 170.420 | 228.517 | 228.517 | |

| – waarvan financiering nationale inzet krijgsmacht | 2.366 | 2.581 | 1.939 | 2.250 | – 311 | ||

| – waarvan overige inzet | 3.514 | 4.245 | 22.120 | 4.000 | 18.120 | ||

| Programma-ontvangsten | 9.347 | 3.214 | 8.384 | 4.807 | 11.645 | 1.407 | 10.238 |

| – waarvan crisisbeheersingsoperaties (HGIS) | 9.347 | 3.214 | 4.286 | 1.603 | 8.293 | 1.407 | 6.886 |

| – waarvan overige inzet | 4.098 | 3.204 | 3.352 | 3.352 |

Toelichting algemeen

Binnen artikel 1 worden alleen uitgaven voor inzet begroot en verantwoord:

1. Voor zover deze uitgaven additioneel zijn. Dit betekent dat vormen van inzet budgettair niet zichtbaar zijn in dit artikel indien geen sprake is van aanvullende uitgaven ten opzichte van de uitgaven voor gereedstelling en instandhouding binnen de artikelen van de operationele commando’s (bijvoorbeeld de inzet van helikopters voor Search and Rescue) of indien deze worden verrekend met tweeden of derden (bijvoorbeeld noodhulp die wordt verrekend met het Ministerie van Buitenlandse Zaken).

2. Voor zover deze inzet onder directe verantwoordelijkheid van de Commandant der Strijdkrachten wordt uitgevoerd. Verschillende vormen van inzet zijn gemandateerd aan de operationele commando’s, zoals bijvoorbeeld de inzet voor de Kustwacht, en worden daarom in die artikelen begroot en verantwoord.

Toelichting op de financiële instrumenten

Verplichtingen

In de defensiebegroting 2014 is geen budget voor crisisbeheersingsoperaties opgenomen. De begrote verplichtingenstand voor crisisbeheersingsoperaties was hierdoor nihil. Het budget was gereserveerd op de begroting 2014 van BZ/BHOS. Met de eerste suppletoire begroting is het budget voor crisisbeheersingsoperaties overgeheveld naar de defensiebegroting en dit heeft derhalve geleid tot benodigde ruimte voor het aangaan van verplichtingen. Dit verklaart het verschil tussen de stand in de defensiebegroting 2014 en de realisatie 2014.

Uitgaven

In de defensiebegroting 2014 is geen budget voor crisisbeheersingsoperaties opgenomen. Met de eerste suppletoire begroting is het budget voor crisisbeheersingsoperaties overgeheveld van de BHOS-begroting naar de defensiebegroting. In 2014 is voor het uitvoeren van crisisbeheersingsoperaties € 228,5 miljoen uitgegeven.

Toelichting crisisbeheersingsoperaties (HGIS)

De uitgaven per missie zien er als volgt uit:

| Bedragen x € 1.000 | Realisatie 2010 | Realisatie 2011 | Realisatie 2012 | Realisatie 2013 | Realisatie 2014 | Begroting 2014 | 1e supp. begroting 2014 | Verschil |

|---|---|---|---|---|---|---|---|---|

| Uitgaven missies | ||||||||

| AFGHANISTAN | 64.146 | 107.275 | 118.244 | 97.645 | 38.195 | 0 | 50.050 | – 11.855 |

| OCEAN SHIELD | 4.386 | 7.788 | 21.191 | 6.043 | 6.048 | 0 | 7.800 | – 1.752 |

| EU ATALANTA | 11.049 | 3.297 | 6.188 | 21.148 | 13.714 | 0 | 14.500 | – 786 |

| EUFOR ALTHEA | 7.281 | 6.105 | 312 | 206 | 234 | 0 | 255 | – 21 |

| KFOR | 538 | 561 | 489 | 452 | 343 | 0 | 300 | 43 |

| CMF | 196 | 244 | 265 | 164 | 247 | 0 | 250 | – 3 |

| NLTC | 29 | 124 | 144 | 11 | 17 | 0 | 175 | – 158 |

| UNTSO | 587 | 559 | 551 | 571 | 612 | 0 | 600 | 12 |

| EULEX | 588 | 606 | 501 | 598 | 568 | 0 | 300 | 268 |

| MISSIES ALGEMEEN | 1.398 | 1.825 | 2.608 | 2.316 | 4.913 | 0 | 5.500 | – 587 |

| NS2AU (voorheen AMIS) | 8 | 49 | 54 | 98 | 0 | 100 | – 2 | |

| UNMISS | 1.266 | 1.514 | 1.784 | 0 | 1.300 | 484 | ||

| MFO | 234 | 273 | 0 | 182 | 91 | |||

| PATRIOTS TURKIJE (BMTF) | 18.620 | 18.224 | 0 | 21.900 | – 3.676 | |||

| EUCAP NESTOR | 10 | 0 | 600 | – 590 | ||||

| EUTM SOMALIE | 372 | 609 | 0 | 1.200 | – 591 | |||

| EUAVSEC | 59 | 5 | 0 | 10 | – 5 | |||

| EUTM Mali | 43 | 80 | 0 | 50 | 30 | |||

| UNDOF | 30 | 105 | 0 | 80 | 25 | |||

| MINUSMA | 218 | 87.672 | 0 | 108.300 | – 20.628 | |||

| EUFOR CAR | 38 | 0 | 200 | – 162 | ||||

| STRIJD TEGEN ISIS (ATF ME & CMBI) | 15.983 | 0 | 0 | 15.983 | ||||

| Beëindigde missies | 213.533 | 39.924 | 12.954 | 0 | 0 | |||

| Uitgaven contributies | 14.580 | 17.794 | 20.589 | 20.121 | 38.745 | 0 | 17.200 | 21.545 |

| Opbouw regionale vredeshandhavingscapaciteit | 0 | 0 | 0 | |||||

| Overig, waaronder beveiliging, internationale criminaliteitsbestrijding en overige enablers | 0 | 0 | 0 | |||||

| Voorziening Crisisbeheersingsoperaties | 0 | 1.822 | – 1.822 | |||||

| Totale uitgaven aan missies | 318.319 | 186.102 | 185.351 | 170.420 | 228.517 | 0 | 232.674 | – 4.157 |

In de defensiebegroting 2014 is geen budget voor crisisbeheersingsoperaties opgenomen. Het budget was gereserveerd op de Begroting 2014 van BZ/BHOS. Met de eerste suppletoire begroting is het budget voor crisisbeheersingsoperaties overgeheveld naar de defensiebegroting. Daarom wordt in deze tabel en de toelichting daarop, in afwijking van de andere tabellen in dit jaarverslag, de realisatie afgezet tegen de eerste suppletoire begroting.

Hieronder worden de verschillen groter dan € 2,5 miljoen per missie toegelicht.

Afghanistan

ISAF heeft in 2014 in Afghanistan bijgedragen aan de opbouw van de Afghaanse veiligheidstroepen en de verantwoordelijkheid voor de veiligheid verder overgedragen aan de Afghaanse regering zodat Afghanistan niet opnieuw een vrijhaven voor terroristen zal worden. Nederland heeft in 2014 met enkele honderden militairen deelgenomen aan ISAF middels de Air Task Force (ATF) en een bijdrage aan de hoofdkwartieren van ISAF. De ATF is per 1 juli beëindigd. De ISAF-missie is 31 december 2014 beëindigd en opgevolgd door de Resolute Support Mission (RSM).

United Nations Assistance Mission in Afghanistan (UNAMA)

UNAMA heeft, als politieke missie, in 2014 ondersteuning gegeven aan de Afghaanse regering en de Afghaanse bevolking door het creëren van draagvlak voor duurzame vrede en de ontwikkeling van goed bestuur. Nederland leverde in 2014 één militair aan UNAMA.

Financiële toelichting

De raming (verdiepingshoofdstuk 2014) bedroeg € 62 miljoen. Met de eerste suppletoire begroting is de raming met € 12 miljoen neerwaarts bijgesteld naar € 50 miljoen. Dit kan worden verklaard doordat de voor de redeployment geraamde transportkosten met de SAC C-17 uit de GPM-begroting zijn verschoven naar de post «Contributies» binnen het BIV. Met de tweede suppletoire begroting is de raming met € 3,7 miljoen verlaagd tot € 46,3 miljoen. Deze bijstelling is het gevolg van het twee maanden eerder redeployen van de ATF.

De eindrealisatie bedroeg in totaal € 38,2 miljoen (voor ISAF, GPM, UNAMA en Resolute Support). De onderrealisatie wordt voor € 8,1 miljoen verklaard door naar 2015 overlopende verplichtingen en achterblijvende betalingen aan coalitiepartners en de Navo om het gebruikte materieel terug te brengen in de originele staat.

Patriots Turkije (BMDTF)

De Patriotsystemen zijn in 2014 ingezet in Turkije met als doel de bevolking en het grondgebied van deze Navo-bondgenoot te beschermen door het onderscheppen van eventuele inkomende ballistische raketten en zo bij te dragen aan de de-escalatie van de crisis langs de zuidoostelijke grenzen van het bondgenootschap. Nederland heeft in 2014 enkele honderden militairen ingezet in Turkije.

Financiële toelichting

Voor de Patriots in Turkije bedroeg de raming € 21,9 miljoen. Dit bedrag is met de eerste suppletoire begrotingswet toegevoegd aan de defensiebegroting. Met de tweede suppletoire begroting is de raming met € 1,7 miljoen verlaagd tot € 20,2 miljoen. Deze bijstelling is het gevolg van minder wegtransport, minder brandstofverbruik en minder uitgaven voor internet en telefonie. De eindrealisatie bedroeg € 18,2 miljoen. De onderrealisatie van € 2 miljoen ten opzichte van de tweede suppletoire begroting wordt verklaard door lagere transportuitgaven als gevolg van het gebruik van eigen transportcapaciteit.

United Nations Multidimensional Integrated Stabilisation Mission in Mali (MINUSMA)

MINUSMA heeft zich in 2014 gericht op begeleiden van Mali naar een functionerende overheid die veiligheid en andere diensten aan de bevolking levert in het gehele land. In 2014 is de Nederlandse bijdrage aan MINUSMA ontplooid naar Mali. Nederland leverde in 2014 een bijdrage aan MINUSMA van enkele honderden militairen en enkele helikopters.

Financiële toelichting

De raming voor de missie in Mali bedroeg € 108,3 miljoen. Dit bedrag is met de eerste suppletoire begroting toegevoegd aan de defensiebegroting. De realisatie bedroeg € 87,7 miljoen. De onderrealisatie van € 20,6 miljoen is hoofdzakelijk ontstaan door latere ontplooiing van de hoofdmacht en door vertraging in de definitieve oplevering van kamp Castor.

Strijd tegen ISIS (Irak)

Een internationale coalitie is in 2014, op verzoek van de Iraakse regering, gestart met het bijdragen in de strijd tegen ISIS. De Nederlandse militaire bijdrage van enkele honderden militairen is initieel gericht op het stoppen van de opmars van ISIS en het ondersteunen van Iraakse en Koerdische strijdkrachten (Kamerstuk 27 925, nr. 506). De Nederlandse bijdrage aan de strijd tegen ISIS bestond in 2014 uit een Air Task Force Middle East (ATF-ME), Planning Liaison Teams in Bagdad en Erbil in voorbereiding op de trainingsmissie en noodhulp aan Noord-Irak.

Financiële toelichting

Voor de missie ter bestrijding van ISIS is initieel € 30 miljoen geraamd in 2014, waarvan € 18,5 miljoen voor de ATF-ME en € 11,5 miljoen voor de Capacity Building Mission Iraq (CBMI) voor de trainingseenheden. Het bedrag van € 30 miljoen is met de tweede suppletoire begroting toegevoegd aan de defensiebegroting. De realisatie in 2014 bedroeg € 16 miljoen. De onderrealisatie van € 14 miljoen wordt grotendeels verklaard door het niet starten van de trainingsmissie CBMI in 2014. Hierdoor zijn er slechts geringe uitgaven gedaan in de voorbereidingsfase.

De onderrealisatie van ruim € 2 miljoen op het budget van de ATF-ME wordt veroorzaakt door goedkopere huisvesting en voeding.

Uitgaven contributies

De contributie-uitgaven zijn € 21,5 miljoen hoger uitgekomen dan begroot. Dit komt voornamelijk omdat per 2014 de bijdrage aan het project SAC C-17 wordt gefinancierd uit contributies, daar waar dit voorheen uit het bredere budget voor crisisbeheersingsoperaties werd betaald.

Opbouw regionale vredeshandhavingscapaciteit en overig

De budgetten voor opbouw regionale vredeshandhavingscapaciteit en overig (waaronder beveiliging, internationale criminaliteitsbestrijding en overige enablers) zijn overgeheveld naar Buitenlandse Zaken.

Toelichting overige Inzet

MH-17

Voor MH-17 was in totaal € 14,9 miljoen begroot. Dit werd met de tweede suppletoire begroting toegevoegd aan de defensiebegroting. De eindrealisatie bedroeg € 11,2 miljoen. De onderrealisatie van € 3,7 miljoen wordt voor € 1,1 miljoen verklaard doordat in 2014 aangegane verplichtingen nog niet tot betaling zijn gekomen. Ook zijn de geplande activiteiten in de Oekraïne anders uitgevoerd dan bij de initiële raming was voorzien, met name door de inzet van minder mensen.

Inzet Vessel Protection Detachments (VPD’s)

Voor VPD's was € 9,4 miljoen begroot. Met de tweede suppletoire begroting is het budget met € 3,0 miljoen verlaagd naar € 6,4 miljoen. Dit was het gevolg van een verlaging van de inschatting van het aantal te realiseren VPD-opdrachten van (75 naar 60). De eindrealisatie bedroeg € 4,3 miljoen. Deze onderrealisatie wordt verklaard door het nog lagere aantal gerealiseerde VPD's (53).

Toelichting op ontvangsten

Ontvangsten HGIS

In 2014 is € 11,6 miljoen ontvangen. Hiervan is € 8,3 miljoen binnen crisisbeheersingsoperaties ontvangen, waarvan € 5,4 miljoen bijdragen van de VN voor de missie MINUSMA, € 2,4 miljoen contributies en € 0,5 miljoen voor overige missies.

Ontvangsten VPD’s (overige inzet)

Voor de inzet van VPD’s is in totaal € 3,3 miljoen van Nederlandse reders ontvangen. Dat is € 2 miljoen minder dan begroot (€ 5,3 miljoen). Dit wordt veroorzaakt doordat er minder VPD’s zijn ingezet dan geraamd in de begroting.

Beleidsmatige informatie resterende operaties en missies

In het kader van de levering van een bijdrage aan een duurzame internationale rechtsorde en stabiliteit heeft Nederland deelgenomen aan verscheidene operaties. Hieronder worden de desbetreffende operaties beschreven voor zover zij hierboven niet aan de orde zijn gekomen.

Operatie Ocean Shield (OOS)

OOS heeft zich in 2014 ingezet tegen piraterij in de omgeving van Somalië door middel van het beschermen van koopvaardijschepen in de Golf van Aden en het patrouilleren in gebieden met een verhoogde dreiging van piraterij. Nederland heeft in 2014 Zr.Ms. Evertsen ingezet in OOS. De Nederlandse bijdrage aan OOS is per 31 december 2014 beëindigd (Kamerstuk 29 521, nr. 267).

European Naval Force (EUNAVFOR) Atalanta

EUNAVFOR heeft in 2014 bijgedragen aan het beschermen van schepen van het VN World Food Program, het beschermen van koopvaardijschepen in de Golf van Aden, en het patrouilleren in gebieden met een verhoogde dreiging van piraterij. Nederland heeft in 2014 Zr.Ms. De Zeven Provinciën en Zr.Ms. Van Speijk ingezet in EUNAVFOR. De regering heeft het Nederlandse mandaat in 2014 verlengd tot 31 december 2015 (Kamerstuk 29 521, nr. 267).

European Union Force (EUFOR) Althea

EUFOR Althea heeft in 2014 bijgedragen aan een safe and secure environment in Bosnië en Herzegovina en heeft ondersteuning geboden bij de uitvoering van het executieve mandaat door de Hoge Vertegenwoordiger. Nederland nam in 2014 met enkele militairen deel aan het trainingsgedeelte van de EU-missie. De regering heeft in 2014 het Nederlandse mandaat verlengd tot 15 november 2015 (Kamerstuk 21 501-02, nr. 1421).

European Union Rule of Law in Kosovo (EULEX Kosovo)

EULEX heeft in 2014 bijgedragen aan de capaciteitsopbouw van de rule of law sector in Kosovo. Nederland nam in 2014 met ongeveer 15 militairen deel aan deze EU-missie. Als gevolg van een herstructurering van de missie is de Nederlandse militaire bijdrage teruggebracht. De regering heeft in 2014 het Nederlandse mandaat verlengd tot 14 juni 2016 (Kamerstuk 29 521, nr. 252).

Kosovo Force (KFOR)

KFOR heeft in 2014 bijgedragen aan een veilige omgeving en de handhaving van de openbare orde in Kosovo. Nederland nam in 2014 met enkele militairen deel aan KFOR. De regering heeft het Nederlandse mandaat in 2014 verlengd tot 1 oktober 2015 (Kamerstuk 21 501-02, nr. 1421).

Combined Maritime Force (CMF)

CMF heeft zich in 2014 gericht op de strijd tegen het internationale terrorisme en piraterijbestrijding. Nederland heeft in 2014 met enkele militairen deelgenomen aan de staf van CMF in Bahrein.

United Nations Truce Supervision Organization (UNTSO)

UNTSO heeft in 2014 toegezien op de naleving van de bestaande bestandsafspraken tussen Syrië, Israël en Libanon. Nederland nam in 2014 met een ruim tien militairen deel aan UNTSO.

United Nations Mission in the Republic of South Sudan (UNMISS)

UNMISS heeft zich in 2014 vooral gericht op de bescherming van de burgerbevolking en het creëren van een veilige omgeving. Nederland nam in 2014 met enkele tientallen militairen deel aan UNMISS. De regering heeft in 2014 het Nederlandse mandaat verlengd tot 28 februari 2015 (Kamerstuk 29 521, nr. 231).

Multinational Force and Observers (MFO)

MFO heeft in 2014 toegezien op de naleving van het vredesverdrag tussen Egypte en Israël op het Sinaï-schiereiland en heeft zich ingezet ter voorkoming van schendingen van het verdrag. Nederland heeft in 2014 enkele militairen ingezet in de operatie van de MFO. De regering heeft het Nederlandse mandaat in 2014 verlengd tot 1 februari 2015 (Kamerstuk 21 501-02, nr. 1383).

European Union Training Mission (EUTM) Somalië

EUTM heeft in 2014 Somalische veiligheidstroepen getraind ter versterking van de Somali Federal Government (SFG). Nederland heeft in 2014 met een tiental militairen deelgenomen aan EUTM.

European Union Training Mission (EUTM) Mali

EUTM heeft in 2014 de Malinese krijgsmacht ondersteund met training en advisering op het gebied van commandovoering, logistieke en personele aangelegenheden en mensenrechten. Nederland nam in 2014 met één militair in een Belgische eenheid deel aan de trainingsmissie. De regering heeft het Nederlandse mandaat in 2014 verlengd tot 18 mei 2016 (Kamerstuk 29 521, nr. 243).

United Nations Disengagement Observer Force (UNDOF)

UNDOF heeft in 2014 toegezien op het staakt-het-vuren tussen Syrië en Israël. Daarnaast heeft UNDOF bescherming geleverd aan de (ongewapende) UNTSO-missie. Nederland nam in 2014 met enkele militairen deel aan UNDOF. De Nederlandse regering heeft in 2014 het Nederlands mandaat verlengd tot 31 augustus 2015 (Kamerstuk 21 501-02, nr. 1401).

United States Security Coordinator (USSC)

USSC heeft in 2014 bijgedragen aan de professionalisering van de Palestijnse veiligheidssector, zowel als basisvoorwaarde voor een levensvatbare toekomstige Palestijnse staat als om een veilige leefomgeving voor Palestijnse burgers en de regio te creëren. Nederland heeft in 2014 met enkele militairen bijgedragen aan het samenwerkingsprogramma USSC.

European Union Border Assistance Mission Rafah (EUBAM Rafah – Gaza)

EUBAM is gericht op de monitoring en begeleiding van de Palestijnse grensbewaking bij de grensovergang Rafah ter bevordering van veilig grensverkeer en vergroting van de beweging van goederen en personen. Als gevolg van de machtsovername in de Gazastrook door Hamas en het sluiten van de grensovergang Rafah in juni 2007, is EUBAM Rafah opgeschort. Nederland heeft in 2014 enkele militairen stand-by gehad voor de EUBAM-missie. De Nederlandse regering heeft in 2014 het Nederlandse mandaat verlengd tot 30 juni 2015 (Kamerstuk 21 501-02, nr. 1421).

European Union Aviation Security Mission (EUAVSEC)

EUAVSEC had als doel bij te dragen aan het effectief, volgens internationale standaarden opereren van Juba International Airport. Als gevolg van de onrust in Zuid-Soedan heeft EUAVSEC haar activiteiten eind 2013 moeten staken. De EUAVSEC-missie is op 18 januari 2014 beëindigd. Nederland nam met enkele militairen deel aan EUAVSEC.

Regional Fusion Law Enforcement Centre for Safety and Security at Sea (REFLECS3)

REFLECS3 heeft in 2014 bijgedragen aan het aanpakken van piraterij door het bevorderen van informatiedeling over piratenleiders, financiers en onderhandelaars, het plegen van onderzoek naar deze individuen, en het vergroten van capaciteit van landen in de regio op het gebied van onderzoek naar en vervolging van piraten. Nederland leverde in 2014 één militair aan REFLECS3. De Nederlandse bijdrage is per 1 oktober 2014 beëindigd.

Security Sector Development (SSD) Burundi

Het SSD-programma heeft in 2014 bijgedragen aan een professionele en onder civiel toezicht staande Burundese veiligheidssector, die door de Burundese bevolking als legitiem wordt gezien. Nederland heeft in 2014 met enkele militairen deelgenomen aan dit samenwerkingsprogramma.

Africa Contingency Operations Training and Assistance (ACOTA)

Het ACOTA-samenwerkingsprogramma heeft in 2014 bijgedragen aan de versterking van de capaciteit van Afrikaanse partnerlanden zodat zij kunnen deelnemen aan multinationale operaties onder leiding van de VN of AU. Nederland heeft in 2014 enkele tientallen militairen ingezet in verschillende trainingen.

Toelichting op Nationale inzet

| Taak | Realisatie | Artikel | |

|---|---|---|---|

| Explosieven opruiming | Aantal ruimingen | 1998 | CLAS/FNIK |

| Patiëntenvervoer | Aantal uitgevoerde transporten | 224 | CLSK |

| SAR | Aantal uitgevoerde vluchten | 21 | CLSK |

| Onderschepping luchtruim | Aantal onderscheppingen | 7 | CLSK |

| Incidentele militaire bijstand en steunverlening | Aantal aanvragen | Artikel | |

| Bijstand Caribisch Gebied | 15 | CZSK/FNIK | |

| Bijstand Caribisch Gebied door KMAR | 8 | KMAR/FNIK | |

| Bijstand Politiewet 2012 – artikel 57 (KMAR) | 19 | KMAR/FNIK | |

| Strafrechtelijke Handhaving Rechtsorde (Politiewet 2012) | 85 | Alle krijgsmachtdelen/FNIK | |

| Handhaving Openbare Orde (Politiewet 2012) | 19 | Alle krijgsmachtdelen/FNIK | |

| Steunverlening Openbaar belang | 59 | Alle krijgsmachtdelen/FNIK | |

| Bijstand Wet Veiligheidsregios | 11 | Alle krijgsmachtdelen/FNIK | |

Defensie voert een groot aantal nationale taken uit, zowel structureel als incidenteel. De financiële middelen van de structurele nationale taken zijn opgenomen in de verschillende begrotingsartikelen van Defensie. Incidentele militaire bijstand en steunverlening wordt verantwoord via het FNIK-budget in dit artikel. Incidentele inzet met een uitzonderlijk karakter, zoals bij de NSS en de MH-17, is niet uit het FNIK-budget gefinancierd. Hiervoor ontving Defensie compensatie vanuit de HGIS en de generale middelen.

Structurele nationale taken

Defensie voert een groot aantal structurele taken uit ten behoeve van civiele overheden. Structurele taken zijn vastgelegd in wet- of regelgeving, inclusief ministeriële besluiten, convenanten of arrangementen. Onder de structurele taken vallen de taken van de KMar, de Kustwacht in Nederland en het Caribisch gebied, de luchtruimbewaking, de Bijzondere Bijstandseenheden en de Explosievenopruiming.

Incidentele nationale taken: militaire bijstand en steunverlening

Defensie verleent militaire bijstand voor de handhaving van de openbare orde en veiligheid en voor de strafrechtelijke handhaving van de rechtsorde op basis van de Politiewet 2012. Deze bijstand wordt zowel door de KMar geleverd (op grond van artikel 57) als door andere defensie-eenheden (artikel 58). Daarnaast wordt bijstand verleend op grond van de Wet Veiligheidsregio’s 2010 in geval van een ramp of crisis, of de vrees voor het ontstaan daarvan. Steunverlening aan bestuursorganen wordt verleend op grond van de regeling militaire steunverlening in het openbaar belang uit 2007.

In 2014 is Defensie veelvuldig ingezet voor militaire bijstand of steunverlening. De onderstaande voorbeelden illustreren de incidentele nationale inzet in 2014.

Het eerste kwartaal 2014 stond in het teken van de Nuclear Security Summit (NSS) die in Den Haag is gehouden van 24 tot en met 26 maart. Grote delen van de krijgsmacht zijn ingezet voor de ondersteuning van de civiele autoriteiten bij de beveiliging van deze top. De KMar voerde naast haar organieke taken ook ceremoniële taken uit. Het CLSK zorgde voor de bewaking van het luchtruim en het CZSK voerde de maritieme bewaking en beveiliging uit. Het CLAS is vooral ingezet voor het bewaken en beveiligen van de routes tussen Schiphol en Den Haag en leverde onder andere ook luchtverdediging en ondersteuning met interne verbindingen. Het CDC had een groot aandeel in de legering en voeding van militairen en politie.

In het Paasweekeinde van april 2014 ondersteunde het CLSK met een blushelikopter de brandweer bij het bestrijden van een grote brand op de Hoge Veluwe. Mede dankzij de inzet van de blushelikopter kreeg de brandweer deze brand snel onder controle. In juni van 2014 hebben Defensie en het Ministerie van Veiligheid en Justitie, in samenwerking met de Veiligheidsregio Noord en Oost Gelderland, een vernieuwd convenant voor de inzet van blushelikopters getekend.