1. AANBIEDING VAN HET JAARVERSLAG EN VERZOEK TOT DECHARGEVERLENING

AANBIEDING EN VERZOEK TOT DECHARCHEVERLENING

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het departementale jaarverslag van het Ministerie van Defensie over het jaar 2015 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Defensie decharge te verlenen over het in het jaar 2015 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

1. het gevoerde financieel beheer en materieel beheer;

2. de ten behoeve van dat beheer bijgehouden administraties;

3. de financiële informatie in het jaarverslag;

4. de betrokken saldibalans;

5. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

6. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

1. het Financieel jaarverslag van het Rijk over 2015;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2015 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2015, alsmede met betrekking tot de Saldibalans van het Rijk over 2015 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Defensie,J.A.Hennis-Plasschaert

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ....

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ...

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

Opzet jaarverslag

In het jaarverslag 2015 wordt verantwoording afgelegd over de gerealiseerde uitgaven ten opzichte van de begroting 2015 (Kamerstuk 34 000-X, nr. 1). Het jaarverslag bestaat uit de aanbieding en het verzoek tot dechargeverlening, de leeswijzer, het beleidsverslag, de (niet-)beleidsartikelen, de jaarrekening, gegevens over de baten-lastenagentschappen, publicatie personele topinkomens en een aantal bijlagen. In het jaarverslag wordt onderscheid gemaakt tussen financiële en niet-financiële informatie. De financiële informatie valt onder de reikwijdte van de door de Audit Dienst Rijk afgegeven controleverklaring. Er zijn over de verantwoording van het begrotingsjaar 2015 geen rijksbrede focusonderwerpen die op Defensie van toepassing zijn.

Beleidsprioriteiten

De kern van het jaarverslag wordt gevormd door het beleidsverslag (deel B).

Beleidsartikelen

Bij de beleidsartikelen zijn algemene doelstellingen geformuleerd en de financiële gevolgen van de opmerkelijke verschillen (grensbedrag van € 2,5 miljoen voor artikel 1 Inzet en € 5 miljoen voor de beleidsartikelen 2, 3, 4, 5, 7 en 8) worden per defensieonderdeel toegelicht bij de tabellen «Budgettaire gevolgen van beleid».

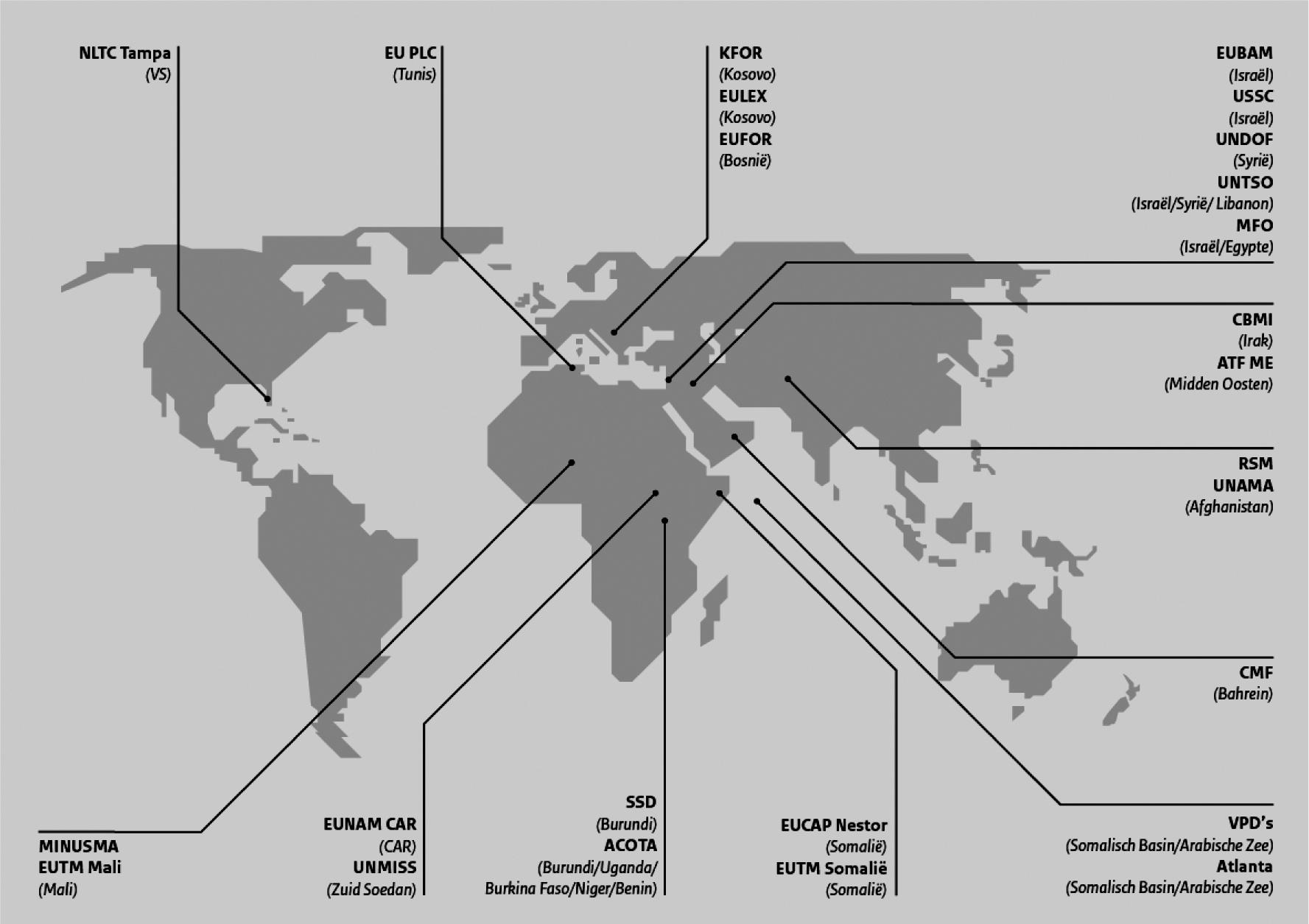

In beleidsartikel 1 Inzet wordt de inzet voor de krijgsmacht verantwoord. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded Navo- en EU-operaties, inzet voor nationale en Koninkrijkstaken en overige inzet. Het artikel bevat ook een overzicht van de structurele inzet die in andere beleidsartikelen is verantwoord, bijvoorbeeld door de Koninklijke Marechaussee, de Explosieven Opruimingsdienst Defensie en de Kustwachten.

In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord voor Zeestrijdkrachten, Landstrijdkrachten, Luchtstrijdkrachten, Marechaussee en de inzet waartoe zij gemandateerd zijn, voor zover deze niet valt onder artikel 1.

In beleidsartikel 6 zijn de investeringen verantwoord voor de krijgsmacht, te weten investeringen in materieel, infrastructuur en IT. Daarnaast zijn de verkoopopbrengsten van afstoting van materieel en infrastructuur in dit beleidsartikel verantwoord. Bij de investeringsprojecten is een toelichting opgenomen bij die projecten waarvan de realisatie afwijkt van de begroting 2015. Een toelichting wordt gegeven bij relevante verschillen (groter dan € 10 miljoen bij de opdracht «Voorzien in nieuw materieel» en «verkoopopbrengsten groot materieel» en groter dan € 5 miljoen bij de overige uitgaven en ontvangsten).

In de beleidsartikelen 7 Ondersteuning door Defensie Materieel Organisatie en 8 Ondersteuning door Commando DienstenCentra zijn de uitgaven en verplichtingen verantwoord voor de ondersteunende en dienstverlenende defensieorganisaties.

Niet-beleidsartikelen

Bij de niet-beleidsartikelen worden de financiële gevolgen van de opmerkelijke verschillen (grensbedrag van € 5 miljoen) per niet-beleidsartikel toegelicht.

In het niet-beleidsartikel 9 Algemeen worden de niet specifiek aan een defensieonderdeel toe te wijzen programma-uitgaven opgenomen. In het niet-beleidsartikel 10 Centraal apparaat worden de uitgaven ten behoeve van het centrale apparaat van Defensie verantwoord. Hieronder vallen de uitgaven voor de Bestuursstaf, de Militaire Inlichtingen- en Veiligheidsdienst (MIVD) en de pensioenen en wachtgelden. Ten slotte worden in de niet-beleidsartikelen 11 en 12 de Geheime uitgaven en de verantwoording voor Nominaal en onvoorzien opgenomen.

Bedrijfsvoeringparagraaf

De bedrijfsvoeringparagraaf bestaat uit vier onderdelen: rechtmatigheid, de totstandkoming van beleidsinformatie, financieel en materieelbeheer en overige aspecten van de bedrijfsvoering.

De bedrijfsvoeringparagraaf heeft betrekking op alle defensieonderdelen, inclusief de agentschappen en het voormalige agentschap DVD. Daarnaast zijn de toezeggingen aan de Algemene Rekenkamer in deze paragraaf opgenomen.

Jaarrekening

In dit hoofdstuk zijn opgenomen de verantwoordingsstaat en de saldibalans van het Ministerie van Defensie. Ook is de verantwoording van de agentschappen en het voormalige agentschap DVD opgenomen. Tenslotte is de rapportage over de Wet Normering Topinkomens opgenomen als onderdeel van de Jaarrekening.

Bijlagen

Als bijlagen zijn opgenomen een overzicht met toezichtrelaties, ZBO’s en RWT’s (bijlage 1), een overzicht van het Budget Internationale Veiligheid (bijlage 2), een overzicht van externe inhuur (bijlage 3), een overzicht met afgerond evaluatie- en overig onderzoek (bijlage 4), een overzicht van integriteitsmeldingen (bijlage 5), de rapportage burgerbrieven (bijlage 6), de rapportage voortgang van de maatregelen beleidsbrief 2011 en nota In het belang van Nederland (bijlage 7), de rapportage inzetbaarheidsdoelstellingen in 2015 (bijlage 8) en een lijst met afkortingen (bijlage 9).

Groeiparagraaf

• Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstuk 31 865, nr. 26). De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de Minister en laat een duidelijke splitsing tussen apparaat en programma zien. In het jaarverslag zijn alle begrotingsartikelen ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel budgettaire gevolgen van beleid. Door de nieuwe indeling kunnen in sommige tabellen geen gegevens worden opgenomen voor de jaren 2011 en 2012.

• Beleidsartikel 6: Investeringen Krijgsmacht. Vanaf de begroting 2013 is een centraal investeringsartikel opgenomen. Over dit artikel zijn de volgende aanvullende afspraken voor 2015 gemaakt met het Ministerie van Financiën:

– Een ongelimiteerde eindejaarsmarge op het beleidsartikel 6, met daarin de budgetten voor investeringen en de aan investeringen gerelateerde uitgaven aan materieel (inclusief bijbehorende instandhouding, afstotingskosten en verkoopopbrengsten). Onder materieel wordt verstaan de wapensystemen, infrastructuur en aan de krijgsmacht gerelateerde IT-systemen. Voor de rest van de begroting geldt de gebruikelijke 1 procent van het begrotingstotaal als eindejaarsmarge;

– De verkoopopbrengsten voor groot materieel worden op de voor Defensie gebruikelijke behoedzame wijze geraamd en komen altijd ten bate van het beleidsartikel investeringen, zodat deze ook meerjarig kunnen worden meegenomen. Dit vervangt de eerdere middelenafspraken;

– Naast de ongelimiteerde eindejaarsmarge wordt twee keer per jaar (voorjaar en augustus) beoordeeld of de budgetten een andere fasering behoeven naar enig jaar. Ook kan de Minister van Financiën vragen om aanpassingen van de fasering ter ontlasting van het kader in enig jaar.

• Vanaf de begroting voor 2014 zijn de operationele toelagen, conform de rijksbrede definities, gepresenteerd als apparaatsuitgaven. Dit betreft de volgende wijzigingen:

– Bij de operationele commando’s zijn uit de post «gereedstelling» de operationele toelagen overgeheveld van het programma naar het apparaat;

– Bij het Commando Zeestrijdkrachten is de post «inzet» die betrekking heeft op de Kustwacht in Nederland en het Caribisch gebied samengevoegd bij de post gereedstelling van het programma.

• Batenlastenagentschappen: Om de apparaatsuitgaven binnen de baten-lastenagentschappen beter te laten aansluiten bij de uitgavenbegroting, worden Rijksbreed de betalingen aan de baten-lastenagentschappen zichtbaar gemaakt in de uitgavenbegroting, onder de noemer «waarvan bijdragen aan SSO’s» (Shared Service Organisations).

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

Inleiding

Het kabinet sprak in de miljoenennota de intentie uit om, waar mogelijk en nodig, de trend van dalende defensie-uitgaven te keren. Geopolitieke ontwikkelingen en internationale en nationale veiligheidsanalyses geven daar alle aanleiding toe. Met de begroting 2015 maakte het kabinet extra middelen vrij voor Defensie. Het ging om € 50 miljoen in 2015, € 150 miljoen in 2016 en vanaf 2017 € 100 miljoen per jaar. Met deze verhoging onderstreepte het kabinet de noodzaak en de urgentie van versterking van de Krijgsmacht. De aanwending van de extra middelen berust op de uitgangspunten zoals uiteengezet in de nota In het belang van Nederland (Kamerstuk 33 763, nr. 1). Centraal staan operationele en financiële duurzaamheid, toekomstbestendigheid en de verdere intensivering van samenwerkingsverbanden, nationaal en internationaal.

Op 27 februari 2015 liet het kabinet weten de veiligheidsketen op een aantal punten substantieel te versterken in het kader van contraterrorisme (Kamerstuk 29 754, nr. 302). Voor Defensie betreft het € 19,5 miljoen in 2015, € 57 miljoen in 2016, € 55 miljoen in 2017 en vanaf 2018 € 51 miljoen per jaar. De middelen worden onder meer ingezet voor de beveiliging van kwetsbare objecten door de Koninklijke Marechaussee (KMar), een versterking van de Militaire Inlichtingen- en Veiligheidsdienst (MIVD) en een versterking van de Dienst Speciale Interventies (DSI) om bij een verhoogde dreiging of aanslag zeer snel ter plaatse te kunnen zijn.

Met ingang van 2015 is het Budget Internationale Veiligheid (BIV) van de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking (BH&OS) naar de begroting van Defensie overgedragen. De geïntegreerde benadering blijft onveranderd het uitgangspunt.

Inzetbaarheidsdoelstellingen

Het beroep op de Krijgsmacht in 2015, nationaal en internationaal, was groot. De Krijgsmacht is onder meer ingezet in Afghanistan, Mali, de Hoorn van Afrika, het Midden Oosten, de Balkan en bij diverse kleine missies. Ook de nationale inzet ging onverminderd door. In de tweede helft van 2015 sprong de geïntensiveerde inzet van de KMar in het oog voor de bewaking van hoog risico objecten en voor mobiele toezichtscontroles door de eenheden van Mobiel Toezicht Veiligheid (MTV), bijvoorbeeld langs wegen en op het spoor.

Zoals bekend kampt de Krijgsmacht met een aantal beperkingen die het vermogen aantasten om operaties langdurig uit te voeren en om verschillende operaties gelijktijdig uit te voeren. Dit betekent dat de Krijgsmacht bij gelijktijdige inzet op land, ter zee en in de lucht, niet of niet volledig kan voorzien in de eigen (gevechts)ondersteuning, tenzij het gaat om dezelfde missie in hetzelfde operatiegebied. Vooral vuursteun, medische ondersteuning, transport- en CIS-capaciteiten zijn krap bemeten. Voorts staat de algehele geoefendheid onder druk door onder meer de uitvoering van eenzijdige missies. Ook materiële beperkingen en een gebrek aan gespecialiseerd personeel beïnvloeden de operationele gereedheid van de Krijgsmacht in negatieve zin. Zie bijlage 8 voor de rapportage inzetbaarheidsdoelstellingen over het jaar 2015 en Kamerstuk 33 763, nr. 84 voor de rapportage over de eerste helft van 2015.

Verbetering slagkracht Krijgsmacht

Met het extra geld dat beschikbaar kwam in 2015, heeft Defensie onder meer de volgende maatregelen getroffen:

• Helikopters: Helikoptercapaciteit is schaars, zowel in Nederland als daarbuiten. Defensie heeft voor de transporttaken extra Cougar-helikopters opnieuw in gebruik genomen. Op 7 september 2015 is de Kamer geïnformeerd over de aanschaf van veertien nieuwe Chinook-helikopters ter vervanging van elf oudere types (Kamerstuk 27 830, nr. 157);

• Bushmasters: In 2015 zijn 22 Bushmasters aanbesteed. Zoals gemeld in het Materieelprojectenoverzicht 2015 (Kamerstuk 27 830, nr. 158) stromen de Bushmasters gefaseerd in bij het CLAS. Door de aanschaf van de extra voertuigen wordt de beschikbaarheid van deze voertuigen voor opleiding, training en inzet structureel verbeterd en zijn meer eenheden inzetbaar met hetzelfde voertuigtype;

• CBRN-bescherming: Bij de start van het project in 2015 bleek dat de planning van het project aangepast moest worden als gevolg van benodigde (voor)studie om te komen tot een programma van eisen en de onderlinge afhankelijkheid met het project Defensie Operationeel Kledingsysteem (DOKS). Beproeving en selectie van middelen is voorzien in de periode tot en met 2017 en invoering in 2018;

• Cyber: Cyberaanvallen en -spionage leiden tot ernstige verstoringen van onze samenleving. In 2015 investeerde Defensie dan ook verder in de kennis en deskundigheid van haar personeel en in extra personele capaciteit op het gebied van inlichtingen, rechtshandhaving en operaties. Een belangrijk deel van het bestaande personeel heeft aanvullende opleidingen en cursussen gevolgd;

• Inzetvoorraden: met de begroting 2015 is budget ter beschikking gesteld voor het aanvullen van munitievoorraden voor belangrijke zee-, land- en luchtwapensystemen. Voor de SM-2 raketten voor de LC-fregatten is in 2015 een Memorandum of Understanding gesloten en gerealiseerd. Levering van de raketten is voorzien in 2018 en 2019. De aanvulling van de verbeterde MK-48 torpedo voor de Walrusklasse is gevoegd in het bestaande project. Het proces loopt om de aanvulling van de torpedo onder het bestaande FMS-contract te brengen. Ik heb de Kamer hierover geïnformeerd op 30 januari 2015 (Kamerstuk 27 830, nr. 145). Ook de aanvullingen van de AIM-9X raketten voor de F-16 zijn gevoegd in de bestaande projecten. Voor de raketten voor de Apache helikopter is in juni 2015 een contract getekend. Voor de precision guided munition voor de pantserhouwitser zijn in 2015 contracten gesloten en levering is voorzien in de periode tot en met 2018. Ook zijn in 2015 de aantallen munitie voor de CV-90 verhoogd onder een lopend contract;

• Command & Control: In 2015 is begonnen met het inventariseren van projecten die de mogelijkheden van genetwerkt militair optreden vergroten. De planning van dit project is aangepast door de koppeling met het project Verbeterd Operationeel Soldaat Systeem (VOSS). De Kamer is in juni 2015 geïnformeerd dat het project VOSS vertraging heeft opgelopen en in de periode tot 2021 wordt gerealiseerd (Kamerstuk 34 000 X, nr. 98);

• Inlichtingen en veiligheid: Om tegemoet te kunnen komen aan de toenemende vraag naar inlichtingen en veiligheidsinformatie over risicogebieden en (potentiële) inzetgebieden wordt de MIVD versterkt en wordt geïnvesteerd in specialistische IT. In 2015 is de MIVD begonnen met het werven van personeel hiervoor. De investeringsprojecten in IT lopen over meerdere jaren en bevinden zich in een voorbereidende fase.

Internationale inzet

In 2015 leverde Nederland gemiddeld 1.300 functies voor meer dan 20 missies, groot en klein, in het buitenland. Voor een uitgebreide behandeling van de grotere bijdragen aan operaties en missies wordt verwezen naar de voortgangsrapportages en artikel 100-brieven.

Afghanistan

Nederland neemt per 1 januari 2015 tot eind 2016 deel aan de Navo-missie Resolute Support in Afghanistan (Kamerstuk 27 925, nr. 541). De Nederlandse inzet bedraagt maximaal 100 militairen in Kabul en in de noordelijke provincie Balk, in de omgeving van de stad Mazar-e-Sharif, waar Duitsland de leiding heeft. De Nederlandse inzet bedraagt ongeveer tien personen voor advisering van de Afghan National Defence and Security Forces (ANDSF). Verder wordt met 25 personen medische capaciteit geleverd in Mazar-e-Sharif. In Mazar-e-Sharif zijn voorts 30 personen aanwezig voor het transport en de beveiliging van adviseurs en 20 personen voor nationale ondersteuning. Ook zijn vijftien stafofficieren werkzaam op de missie-hoofdkwartieren in Mazar-e-Sharif en Kabul.

Mali

Sinds januari 2014 neemt Nederland deel aan de VN-missie in Mali, MINUSMA. De Nederlandse militaire inzet bedraagt ongeveer 450 militairen. Het belangrijkste doel van de Nederlandse militaire bijdrage aan MINUSMA is het leveren van een bijdrage aan een goede en overdraagbare inlichtingenketen op te zetten. Het fundament is hiervoor gelegd in 2015. De Nederlandse militaire bijdrage bestaat uit analisten en inlichtingenpersoneel voor de hoofdkwartieren in Bamako en Gao. Ook levert Nederland een verkenningseenheid die vanuit Gao opereert, evenals speciale eenheden. Op het vliegveld nabij Gao is voorts een helikopterdetachement met vier Apache-gevechtshelikopters en drie Chinook-transporthelicopters gestationeerd.

Tevens levert Nederland ook een bijdrage aan de politiecomponent van MINUSMA, met maximaal twintig marechaussees en tien politiefunctionarissen. In juni 2015 is besloten de bijdrage met een jaar te verlengen, tot eind 2016 (Kamerstuk 29 521, nr. 293).

In 2015 is met Europese partners gesproken over de overdracht van bepaalde Nederlandse taken in de missie. Hierover is de Kamer geïnformeerd in de voortgangsrapportage MINUSMA die op 18 december 2015 is verzonden (Kamerstuk 29 521, nr. 309).

Nederland heeft voorts met één militair bijgedragen aan de European Union Training Mission (EUTM) in Mali. Deze missie heeft tot doel de commandostructuur van het Malinese leger te bevorderen. Het mandaat van de missie loopt tot 18 mei 2016.

Irak

Op 24 september 2014 besloot het kabinet een militaire bijdrage te leveren aan de strijd tegen ISIS voor de duur van een jaar. Op 19 juni 2015 is de bijdrage verlengd met wederom een jaar (Kamerstuk 27 925, nr. 539). De Nederlandse bijdrage bestaat vanaf oktober 2014 uit vier operationele F-16’s, inclusief 200 militairen, en ongeveer 130 trainers om Iraakse en Koerdische strijdkrachten in staat te stellen ISIS op de grond te bestrijden.

Zuid-Soedan

Nederland levert sinds de aanvang van de United Nations Mission in the Republic of South Sudan (UNMISS) in april 2012 een bijdrage van maximaal dertig personen aan deze missie. Sinds de crisis in Zuid-Soedan uitbrak in december 2013 is de aard van de missie veranderd. Het takenpakket van de Nederlanders, vooral in het UN Police (UNPOL)-deel, is daarom aangepast. Het hoofddoel van de missie is nu het beschermen van de burgerbevolking. Dit betekent dat de Nederlanders in UNPOL niet langer trainingsactiviteiten uitvoeren, maar vooral toezien op de veiligheid in de kampen waar een deel van de bevolking zijn toevlucht heeft gezocht. De bijdrage van Nederland bestaat uit een militair deel en een civiel deel (politiefunctionarissen). De Nederlandse bijdrage is per 30 januari 2015 verlengd tot 28 februari 2016 (Kamerstuk 29 521, nr. 281).

Somalië

Nederland levert sinds 2013 een bijdrage van maximaal vijftien personen aan de EUTM Somalië. De EUTM heeft tot doel het trainen van Somalische veiligheidstroepen ter versterking van de Somali Federal Government. Ook traint en adviseert de EUTM het hogere kader en de civiele component van het Somalische Ministerie van Defensie ter bevordering van de civiele controle over de krijgsmacht. Het Nederlandse mandaat loopt tot eind 2016 (Kamerstuk 29 521, nr. 288).

Turkije

De Nederlandse bijdrage aan de Patriotmissie in Turkije (Ballistic Missile Defence Taskforce) is eind januari 2015 beëindigd (Kamerstuk 32 623, nr. 136).

Antipiraterij

Nederland heeft in 2015 met twee marineschepen, inclusief helicopters deelgenomen aan de internationale maritieme operatie van de EU (Atalanta) in de wateren rond Somalië. Ook zette Nederland zelfstandige militaire beveiligingsteams (Vessel Protection Detachments) in aan boord van koninkrijksgevlagde schepen. De Kamer is op 18 december 2015 geïnformeerd over de verlenging van de Nederlandse bijdrage aan de EU-operatie Atalanta (Kamerstuk 29 521, nr. 307).

Nationale inzet

Op basis van de Politiewet 2012 verleent Defensie desgevraagd bijstand in het kader van de handhaving van de openbare orde en veiligheid en voor de strafrechtelijke handhaving van de rechtsorde. Daarnaast verleent Defensie bijstand op grond van de Wet Veiligheidsregio’s 2010 in geval van een ramp of crisis, of de vrees voor het ontstaan daarvan. Op verzoek van het Ministerie van Buitenlandse Zaken verleent Defensie internationale noodhulp op basis van convenanten, waaronder Urban Search and Rescue (USAR). Onder de structurele taken vallen de taken van de KMar, de Kustwacht in Nederland en het Caribisch gebied, luchtruimbewaking, de Bijzondere Bijstandseenheden en de EODD.

In 2015 is Defensie ongeveer 2000 keer ingezet voor de aan haar toegewezen structurele taken. Dat zijn vooral inzetten door de Explosieven opruimingsdienst (EODD) (1.837 keer) en tot medio 2015 nog 172 vluchten voor patiëntenvervoer vanaf de Friese Waddeneilanden. De Kamer is in augustus 2015 geïnformeerd over de tijdelijke regeling voor het patiëntenvervoer van de Friese Waddeneilanden, waarbij het vervoer is overgedragen aan de helikopters van de Kustwacht (Kamerstuk 34 000 X, nr. 110).

Incidentele inzet (243 keer) concentreerde zich vooral op steunverlening door bijvoorbeeld Advanced Search Teams, maar ook de component bewaken en beveiligen is uitgebreid en sneller beschikbaar gemaakt. Voorts is Defensie een enkele keer specifiek ingezet, bijvoorbeeld voor het slaan van waterputten op de Veluwe voor de brandweer, het zoeken naar een vermiste persoon in Suriname en de inzet van een tijdelijke veerpont naar het eiland Tiengemeten. Na de verwoestende aardbeving in Nepal van april 2015 heeft Defensie de USAR-organisatie met een KDC-10 overgebracht. Het calamiteitenhospitaal is voor de repatriëring van Nederlanders uit Nepal geopend.

Defensie heeft op verzoek van de Minister van Veiligheid en Justitie de migratieketen op diverse onderdelen ondersteund. Zo leverde Defensie in september 2015 ondersteuning aan het COA bij het opvangen van migranten en zijn de KMar teams Mobiel Toezicht Veiligheid (MTV) uitgebreid.

In het kader van de contraterrorisme maatregelen heeft de KMar in 2015 de bewaking en beveiliging van een aantal Hoog Risico objecten, waaronder het Parlement, van de politie overgenomen (Kamerstuk 29 754, nr. 302). Hierdoor houdt de politie voldoende capaciteit om haar kerntaken in de wijk te vervullen. Bovendien is de KMar toegerust voor bewakings- en beveiligingstaken waarbij het mogelijk is snel op- en af te schalen.

Budget Financiering Nationale Inzet Krijgsmacht (FNIK)

In 2015 is het FNIK-convenant voor de financiering van additionele nationale inzet van de Krijgsmacht ter ondersteuning van civiele autoriteiten herijkt. Het budget is vastgesteld op structureel € 3,1 miljoen per jaar. De structurele bijdragen zijn afkomstig van de begrotingen van Binnenlandse Zaken en Koninkrijksrelaties, Veiligheid en Justitie en het Gemeentefonds. Hiermee is het FNIK-budget op de defensiebegroting de komende jaren naar verwachting meer in verhouding met het aantal aanvragen en de daaraan verbonden uitgaven.

Personeel

De uitwerking van de Agenda voor de toekomst van het personeelsbeleid (Kamerstuk 34 000 X, nr. 32) is in 2015 ter hand genomen. Dat is veelal gebeurd in overleg met de bonden en heeft in april 2015 geresulteerd in een eerste deelakkoord arbeidsvoorwaarden Defensie. Hierin zijn onder meer afspraken gemaakt over loopbaanbegeleiding voor burgerpersoneel, de doorontwikkeling van het flexibel personeelssysteem (FPS), de introductie van een nieuw diensteindestelsel en een toekomstbestendig pensioenstelsel voor militairen. Deze afspraken worden in volgende deelakkoorden verder uitgewerkt. De aanbevelingen van de in mei 2015 naar de Kamer verzonden beleidsdoorlichting FPS (Kamerstuk 31 516, nr. 10) worden meegenomen in de doorontwikkeling van het FPS. Op 2 oktober 2015 hebben Defensie en drie van de vier centrales van overheidspersoneel een definitieve loonovereenkomst voor de sector Defensie gesloten. Hierdoor kan het defensiepersoneel in 2015 en 2016 een loonsverhoging tegemoet zien, oplopend tot in totaal 5,05 procent.

De instroom van technisch personeel vraagt blijvend aandacht. In het verlengde daarvan is het vergrijzend bestand burgerpersoneel bij vooral de onderhoudsbedrijven een aandachtspunt. Defensie zoekt voortdurend naar mogelijkheden om de werving van technisch personeel te verbeteren, zowel in de werving- en selectieketen als in de arbeidsmarktcommunicatie. Specifiek voor de werving van technisch personeel is op 23 en 24 september 2015 voor middelbare scholieren wederom de tweedaagse TechBase georganiseerd. Met oog op de schaarste van technisch personeel zal het behalen van een hoger wervingsresultaat lastig blijven.

In 2015 is het nieuwe Defensie Geneeskundig Opleidings- en Trainingscentrum (DGOTC) opgericht en is de reorganisatie van het Coördinatiecentrum Expertise Arbeidsomstandigheden en Gezondheid (CEAG fase 1) voltooid en geïmplementeerd. Voorts zijn na overleg met de centrales van overheidspersoneel en de medezeggenschapscommissies de reorganisatieplannen van het Eerstelijns Gezondheidzorg Bedrijf (EGB), en het CEAG fase 2 (afdeling bedrijfsgeneeskundige zorg) goedgekeurd. Deze bedrijven worden in de eerste helft van 2016 opgericht. Goedkeuring van het reorganisatieplan van de Defensie Tandheelkundige Dienst (DTD) wordt begin 2016 verwacht.

In 2015 heeft Defensie de samenwerking met andere overheidsdiensten, het bedrijfsleven en onderwijsinstellingen verder versterkt. Zo heeft Defensie de al bestaande samenwerking met zeven ROC’s verder geïntensiveerd. Bij deze middelbaar beroepsonderwijsinstellingen worden centra voor excellent vakmanschap ingericht die zich vooral richten op opleidingen voor de doorstroom van defensiepersoneel. Met HBO- en WO-instellingen zijn verkennende gesprekken gevoerd over nauwere samenwerking. Daarnaast is Defensie aangehaakt bij de Rijkscampus en het project Leren en ontwikkelen Rijk.

Veteranen

Defensie en het v-fonds hebben afspraken gemaakt over het voortzetten van financiële ondersteuning van nuldelijnsondersteuning voor veteranen (Kamerstuk 30 139, nr. 145). Voorts hebben het v-fonds en het Veteranenplatform afspraken gemaakt over de financiële ondersteuning van activiteiten van veteranenverenigingen (Kamerstuk 30 139, nr. 155). Hierdoor is een meerjarige en nauwe betrokkenheid van het v-fonds bij de veteranengemeenschap gewaarborgd.

Reservisten

Het afgelopen jaar hebben de defensieonderdelen door middel van pilots geëxperimenteerd met de inzet van reservisten. Tevens is onderzocht op welke wijze andere landen gebruik maken van reservisten. De eerste bevindingen van de pilots en de internationale landenvergelijking zijn eind 2015 verstrekt aan de Kamer (Kamerstuk 34 300 X, nr. 70). Deze zullen mede de basis vormen voor de verdere vormgeving van het reservistenbeleid.

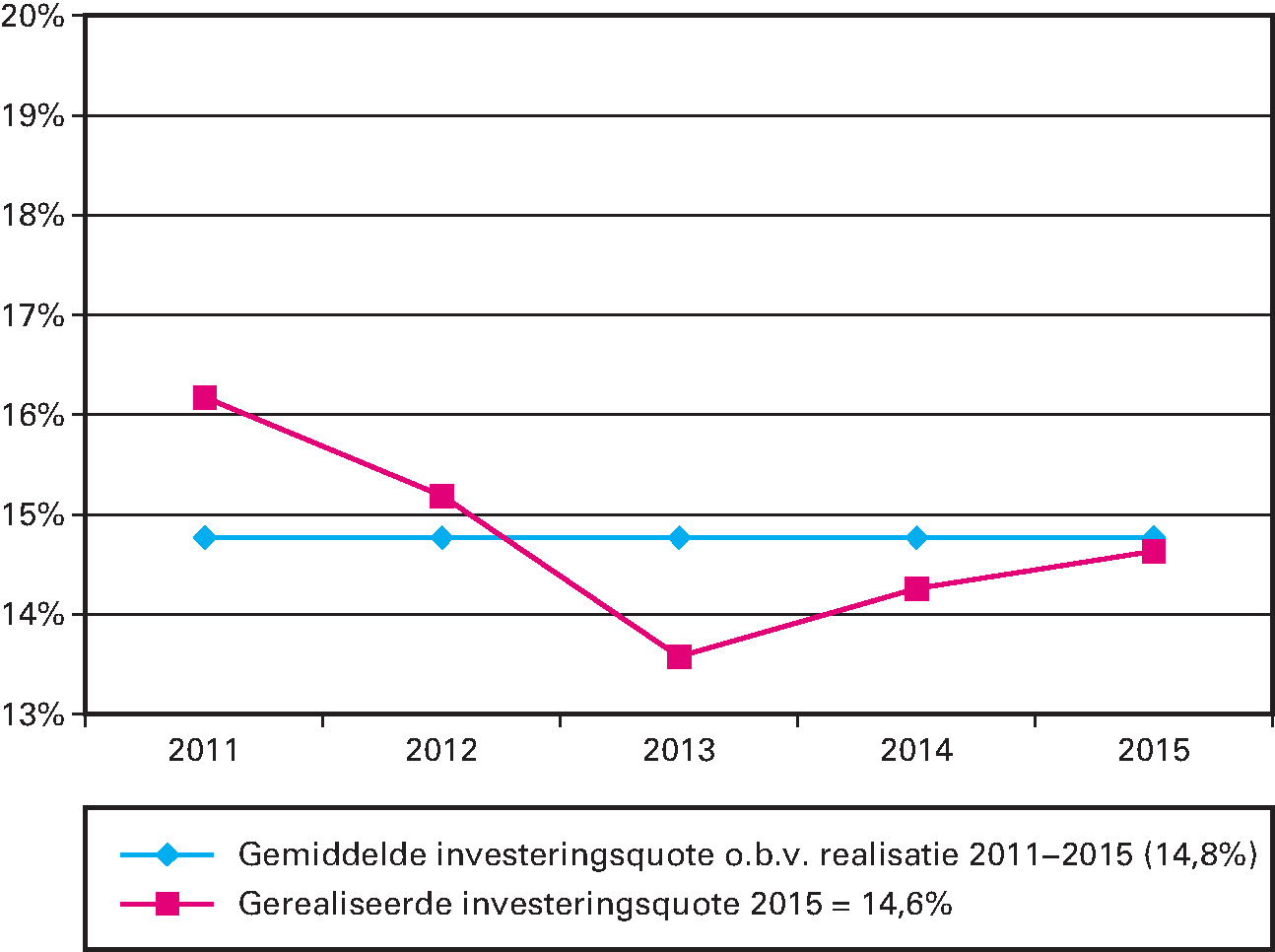

Investeringen

In de begroting 2015 was een investeringsquote geraamd van 18 procent voor het jaar 2015. De gerealiseerde investeringsquote is uitgekomen op afgerond 15 procent in 2015. De gerealiseerde investeringsquote is daarmee hoger dan vorig jaar. Ook zijn voor ruim € 2 miljard verplichtingen aangegaan.

Voorbeelden van investeringsprojecten die in 2015 de aandacht hadden:

• F-35: Defensie bereidt de instroom voor (vanaf 2019) van de F-35. Daartoe heeft Defensie in maart 2015 aan het F-35 Joint Program Office (JPO) gemeld dat voor acht toestellen de eerste financiële verplichtingen kunnen worden aangegaan. De Kamer is daarover begin 2015 met de D-brief geïnformeerd (Kamerstuk 26 488, nr. 369);

• MALE UAV: In september 2015 (in de begroting 2016) is de Kamer geïnformeerd over de herschikking van diverse projecten ten opzichte van de begroting 2015 (Kamerstuk 34 300 X, nr. 2). Het project MALE UAV is in de tijd geschoven naar de periode van 2022 tot 2027;

• SMART-L: In april 2015 is met Thales een onderhoudscontract getekend voor de instandhouding van vier SMART-L Early Warning Capability (EWC) radars voor de marine en twee grondgebonden SMART-L EWC radars voor de luchtmacht. Het onderhoud voor de scheeps- en landradarsystemen is op elkaar afgestemd en wordt door Defensie en Thales gezamenlijk uitgevoerd. Door dit op langere termijn vast te leggen, zijn de kosten beter beheersbaar;

• Defensie Cyber Commando (DCC): Het DCC is midden 2015 opgericht. Naar verwachting is het DCC eind 2016 volledig operationeel;

• Counter-IED: In 2015 zijn materialen, tactieken, technieken en procedures voor het detecteren en storen van IED’s structureel ingebed in de organisatie. Voorts werkte Defensie aan de verwerving van een volgende generatie jammers en aan de verdere ontwikkeling en implementatie van biometrische systemen en geo-profiling;

• VOSS: in 2015 is het contract getekend voor de verwerving van het smart vest. Het vest voorziet onder meer in draag- en bepakkingsystemen, ballistische bescherming en verbindingen. Voorts is Defensie begonnen met de voorbereidingen voor gebruikerstesten in 2016 en 2017. De Kamer is in juni 2015 geïnformeerd over de resultaten van de verwervingsvoorbereidingsfase van VOSS (Kamerstuk 34 000 X, nr. 98);

• Onderzeeboten: Vanwege hun specifieke eigenschappen zijn de onderzeeboten van de Walrusklasse een waardevolle nichecapaciteit voor de Navo en de EU. Defensie heeft op 9 juni 2015 de Kamer geïnformeerd over de toekomst van de onderzeedienst en de vervanging van de Walrusklasse (Kamerstuk 34 225, nr. 1). Optimale benutting van de samenwerkingsmogelijkheden met partnerlanden vormt het uitgangspunt. Ook de nationale kennisinstituten en de defensie- en veiligheidsgerelateerde industrie worden in een vroeg stadium bij het proces betrokken.

Innovatie

Defensie heeft nu en in de toekomst behoefte aan modern, kwalitatief hoogwaardig en betaalbaar materieel. Het materieel moet voorts breed inzetbaar zijn en over een groot aanpassingsvermogen beschikken. Defensie investeert voortdurend in kennisopbouw en technologieontwikkeling. De Strategische Kennis- en Innovatieagenda (SKIA) beschrijft de kennis- en expertisegebieden waarin extra geïnvesteerd moet worden. De geactualiseerde SKIA wordt in 2016 in plaats van in 2015 uitgebracht.

In 2015 heeft Defensie de belangrijkste innovaties in beeld gebracht die relevant zijn voor de Nederlandse krijgsmacht. Ook zijn diverse onderzoeksprogramma’s voltooid, onder meer over scheephydrodynamica, mijnenbestrijding, elektronische oorlogsvoering, cyber, modelering & simulatie en geautomatiseerde gedragsprofilering. Voorts is in 2015 aandacht besteed aan het innovatiegevoeliger maken van de defensieorganisatie. Een voorbeeld is de oprichting van het Innovatiecentrum Air van het CLSK en het internationale samenwerkingsverband JDEAL (Joint Deployable Exploitation and Analysis Laboratory). JDEAL is een Nederlands initiatief en opgezet als samenwerkingsproject vanuit het European Defence Agency (EDA). Het is een mobiel onderzoekslaboratorium, inzetbaar in missiegebieden bij het opsporen van makers en leggers van bermbommen. JDEAL brengt specialisten met diverse specialisaties (forensisch, documentatie en media, elektronica, chemie en mechanica) samen. In april 2015 is de eerste JDEAL-basisopleiding gedraaid met elf cursisten uit diverse Europese landen. Het eerste volledige mobiele laboratorium is inmiddels voltooid.

Defensie maakt steeds meer gebruik van Concept Development and Experimentation (CD&E). Het doel van dit instrument is dat nieuwe capaciteiten en concepten beter voldoen aan de wensen van de gebruiker. Sprekende voorbeelden uit 2015 zijn de Vector en de Waste reducer Energy Recovery generator (WER). De Vector is een voertuig ontwikkeld voor special forces van de Nederlandse krijgsmacht. Voor dit voertuig bestaat ook belangstelling in het buitenland. De WER-capaciteit is ontwikkeld om in afgelegen gebieden afval om te zeten in brandstof voor gebruik in generatoren.

Cyber

Defensie heeft het afgelopen jaar stappen gezet in de verdere opbouw van cybercapaciteiten, het versterken van het inlichtingenvermogen en de integratie van cybercapaciteiten in het militair optreden. Deze stappen leiden ertoe dat Defensie digitaal weerbaarder wordt. Meer specifiek heeft Defensie in 2015 gewerkt aan het boeien en binden van cyberprofessionals, het verruimen van de mogelijkheden om snel te innoveren, het bundelen van krachten binnen Defensie en het intensiveren van de samenwerking met anderen. Ook de kennis over het digitale domein is verbreed en verdiept.

Medio 2015 is het Defensie Cyber Commando (DCC) opgericht. Naar verwachting is het DCC eind 2016 volledig operationeel. In 2015 heeft Defensie voorts een bescheiden bijdrage geleverd aan de organisatie van de Global Conference on Cyber Space (GCCS).

Internationale defensiesamenwerking

Navo

Nederland heeft in 2015 een substantiële bijdrage geleverd aan de NATO Response Force (NRF). Samen met Duitsland en Noorwegen leverde Nederland de landcomponent van de Immediate Response Force (IRF), het snelst inzetbare deel van de NRF. De Nederlandse bijdrage aan de IRF omvatte het hoofdkwartier van de 11 Luchtmobiele Brigade, een bataljonstaakgroep met ondersteunende eenheden, vier Apache-gevechtshelikopters en twee Chinook-transporthelikopters. De Nederlandse, Duitse en Noorse IRF-eenheden vervulden in 2015 tevens de rol van interim Very High Readiness Joint Task Force (VJTF). Met een deel van deze eenheden is het VJTF test bed uitgevoerd.

Verder leverde Nederland in 2015 twee mijnenjagers aan de Standing Naval Mine Counter Measures Group 1, voor periodes van drie tot vier maanden. Gedurende het gehele jaar voerde Nederland het commando over dit multinationale vlootverband. Nederland leverde in 2015 ook een fregat aan het vlootverband de Standing NATO Maritime Group 1. Tot slot heeft Nederland in de tweede helft van 2015 een onderzeeboot aangeboden aan de Response Forces Pool binnen de NRF.

Europese Unie

Tijdens de Europese Raad van 25-26 juni 2015 hebben de regeringsleiders de noodzaak herhaald voor het verder werken aan een effectief, zichtbaar en resultaatgericht Gemeenschappelijk Veiligheids- en Defensiebeleid (GVDB), de verdere ontwikkeling van zowel civiele als militaire capaciteiten en de versterking van de Europese defensiemarkt en -industrie. De regeringsleiders kwamen ook overeen dat meer aandacht moet worden besteed aan systematische Europese samenwerking, zoals het mobiliseren van EU-instrumenten om hybride dreigingen tegen te gaan en het versterken van partnerschappen met organisaties als de VN, Navo, OVSE en de Afrikaanse Unie. Ook heeft de Europese Raad besloten dat EU Hoge Vertegenwoordiger Mogherini in juni 2016 een nieuwe EU Buitenland- en Veiligheidsstrategie dient te presenteren. Nederland heeft daarbij ingezet op een sterke veiligheids- en defensiedimensie.

Voorts is in 2015 onder leiding van Nederland gewerkt aan het gezamenlijke Multi-Role Tanker Transport (MRTT)-project. In juni 2015 heeft de OCCAR (organisatie voor samenwerking op defensiematerieelgebied) namens de deelnemende landen en de Navo een request for proposal gestuurd aan fabrikant Airbus. In reactie hierop heeft Airbus in augustus 2015 een offerte gestuurd die door de deelnemende landen wordt beoordeeld.

In 2015 zijn ook besluiten genomen over de opzet en het bestuur van een proefproject voorafgaand aan de Preparatory Action (PA). De PA moet vanaf 2017 GVDB-gerelateerd onderzoek financieren uit het EU-budget. Dit moet het voor lidstaten aantrekkelijker maken om te investeren in onderzoek en technologieontwikkeling. In 2015 zijn besluiten genomen over de opzet en het bestuur van een proefproject dat aan PA vooraf moet gaan. Het proefproject wordt in het eerste kwartaal van 2016 gestart.

Bilaterale samenwerking

Defensie heeft in 2015 de samenwerking met enkele belangrijke partners verder versterkt. België, Luxemburg en Nederland hebben op 4 maart 2015 in Den Haag een verdrag getekend over de integratie van de luchtruimbewaking tegen civiele luchtvaartuigen waarvan een terroristische dreiging uitgaat (Renegade). Bij deze samenwerking zullen België en Nederland bij toerbeurt jachtvliegcapaciteit leveren voor de bewaking van het luchtruim van de drie landen. Het verdrag zorgt voor meer doelmatigheid.

Ook met Duitsland zijn de banden verder aangehaald. Op 15 september 2015 hebben Duitsland en Nederland de integratie aangekondigd van de 43e Gemechaniseerde Brigade in de Eerste Duitse Pantserdivisie. Bovendien wordt een Duits tankbataljon geïntegreerd in de Nederlandse brigade en zal Nederland het personeel leveren voor een van de drie compagnieën van dit Duitse bataljon. De ongeveer 100 Nederlandse militairen van deze compagnie, die wordt gestationeerd in het Duitse Bergen-Hohne, zullen gebruikmaken van achttien Duitse tanks. Als gevolg van deze samenwerking kan Nederland de kennis en expertise van het optreden met en tegen tanks behouden en krijgt Nederland weer de beschikking over tankcapaciteit.

Noorwegen en Nederland hebben in 2015 intensief samengewerkt in het kader van de VJTF, waarbij ook Duitsland was betrokken. Op 29 oktober 2015 hebben Nederland en Noorwegen bovendien een Memorandum of Understanding (MoU) getekend over samenwerking bij kennis en innovatie door te streven naar een complementaire kennisbasis. De twee landen zullen zich, samen met de betrokken kennisinstituten, richten op verschillende onderdelen van het kennisdomein en deze kennis vervolgens aan elkaar ter beschikking stellen. Daarnaast is in oktober 2015 een aanvulling op de bestaande Declaration of Intent bekrachtigd over de oprichting van een overlegstructuur voor de coördinatie van de verschillende samenwerkingsinitiatieven.

Op 30 november hebben Denemarken, Estland, Letland, Litouwen, Nederland, Noorwegen en het Verenigd Koninkrijk een FoundationMoU getekend over de door het Verenigd Koninkrijk geleide Joint Expeditionary Force (JEF). Dit is een snel inzetbare expeditionaire eenheid die is opgebouwd rond Britse eenheden, concepten en voorzieningen. De JEF moet in 2018 volledig inzetbaar zijn. De deelnemende landen zullen eenheden ter beschikking stellen aan een pool van capaciteiten voor de JEF. Nederland zal in eerste instantie bijdragen met de UK/NL Amphibious Force bestaande uit eenheden van het Korps Mariniers, en schepen zoals het Joint Support Ship (JSS). De Nederlandse inzet in het kader van de JEF blijft afhankelijk van beschikbaarheid en politieke besluitvorming.

Verbeteringen en veranderingen in de bedrijfsvoering

Defensie werkt aan verbeteringen en veranderingen in de bedrijfsvoering. De Kamer is in 2015 geïnformeerd over de voortgang van trajecten in afzonderlijke brieven en rapportages.

IT

Begin 2015 heeft Defensie de Kamer geïnformeerd over een IT-ontwerp met een daarbij passende sourcingstrategie (Kamerstuk 31 125, nr. 57). Met dit ontwerp zet Defensie een grote stap op IT-gebied. Het ontwerp beschrijft een IT die aanpasbaar is, wat voortdurende innovatie mogelijk maakt. Dit geldt zowel voor infrastructuur als voor toepassingen. Om dit te bereiken wordt de infrastructuur modulair vormgegeven, zodat die stapsgewijs kan worden aangepast en uitgebreid. De modules moeten geschikt zijn voor gebruik in Nederland en voor expeditionaire inzet. Waar Defensie eerst nog uitging van een IT-sourcingstrategie waarin eigen personeel gedwongen zou overgaan naar de markt, kiest Defensie nu voor samenwerkingsverbanden met meerdere marktpartijen. Defensie zal bij de modernisering van de IT de regie en de eindverantwoordelijkheid in eigen hand houden. De Kamer is op 7 december 2015 geïnformeerd over de voortgang van de IT-vernieuwing (Kamerstuk 31 125, nr. 64).

Enterprise Resource Planning (ERP)

De basisimplementatie is voltooid, met uitzondering van de F-16 en een deel van de functionaliteit voor het brandstoffenbedrijf. Na voltooiing van de basisimplementatie ERP beschikt Defensie in het materieellogistieke en financiële domein voor het eerst over een grotendeels defensiebreed geïntegreerde en gestandaardiseerde bedrijfsvoering. Dit vereenvoudigt de samenwerking. De invoering van ERP betreft een grote verandering, waarbij het personeel steeds meer bekend raakt met het nieuwe systeem en het juiste gebruik daarvan.

Financiële duurzaamheid

Met de nota In het belang van Nederland (Kamerstuk 33 763, nr. 1) heeft het kabinet gekozen voor een krijgsmacht die operationeel en financieel duurzaam is. De levensduurbenadering voor wapensystemen is een van de instrumenten voor het versterken van de financiële duurzaamheid. De toepassing van de levensduurbenadering geeft inzicht in de kosten van het hebben en gebruiken van systemen, inclusief de (financiële) gevolgen van gewijzigd gebruik, veroudering, modernisering en vervanging. Dit is van belang om investeringen en exploitatie beter in samenhang en over een langere termijn te kunnen bezien. Risico’s en budgettaire problematiek komen duidelijker en eerder in beeld. Het inbedden van de levensduurbenadering in de bedrijfsvoering verloopt via het stappenplan zoals opgenomen in het plan van aanpak (Kamerstuk 33 763, nr. 27). Naar verwachting zal een wijziging van de administratie een geleidelijk proces zijn dat nog enkele jaren in beslag zal nemen en niet al in 2017 zijn voltooid. Bij de uitwerking van de stappen zijn de uitgangspunten vastgesteld voor het versterken van de financiële duurzaamheid en de levensduurbenadering. Dit betreft het verbeteren van ramingen en risicomanagement en het, voor interne sturing noodzakelijke, inzicht in de kosten van wapensystemen. Voor het verbeteren van de kwaliteit van ramingen en plannen past Defensie bijvoorbeeld simulatietechnieken toe om risico’s en onzekerheden in beeld te brengen. Bij complexe projecten, zoals het project F-35, kan hiermee de hoogte van de projectreserve worden bepaald. Hierbij wordt rekening gehouden met de gehele levensduur met daarbij een duidelijke relatie tussen investeringen en exploitatie. Daarnaast worden de ramingen uitgebreider intern getoetst, waarmee uitvoering wordt gegeven aan de aanbevelingen van het Interdepartementaal Beleidsonderzoek (IBO) Wapensystemen (Kamerstuk 33 726, nr. 15). Ook werkt Defensie aan het verder professionaliseren van de inkoop- en controlfunctie door bijvoorbeeld het aanscherpen van de financiële toetsingskaders en (control op) het toepassen van kosten-batenanalyses bij grote investeringsprojecten.

«Voorzien in»-keten

Op 28 oktober 2015 is de Kamer geïnformeerd over de resultaten van het onderzoek naar de oorzaken van de onderrealisatie in de «voorzien in»-keten van Defensie (Kamerstuk 34 300 X, nr. 39). Het rapport hanteert bewust de term «voorzien in»-keten (in tegenstelling tot verwervingsketen) om uit te drukken dat het niet gaat om verwerving in engere zin (contractvorming), maar de hele keten van planning, behoeftestelling, onderzoek, verwerving en financieel management. In het rapport worden verschillende oorzaken van onderrealisatie genoemd, geclusterd in thema’s strategie, proces en organisatie. Defensie laat de aanbevelingen uit het rapport concretiseren in samenhang met andere initiatieven die zijn genomen om de onderrealisatie in de investeringen aan te pakken.

Reservedelen

Per wapensysteem doen zich verschillende problemen voor met reservedelen. De Kamer is hierover in 2015 geïnformeerd in de inzetbaarheidsrapportage Defensie (Kamerstuk 33 763, nr. 84) en de brief over de knelpunten in de materiële gereedheid (Kamerstuk 33 763, nr. 74). Het extra budget in de begroting 2016 wordt onder meer aangewend voor extra reservedelen. Het aanvullen van reservedelen kost echter tijd, bijvoorbeeld door lange levertijden.

Financieel beheer

In 2015 zijn wederom stappen gezet om het financieel beheer te verbeteren. Bij het verplichtingenbeheer zijn verbeteringen zichtbaar. Door de oprichting van het Financieel Administratieve Beheer Kantoor (FABK) is de werkwijze van het beheer van verplichtingen geüniformeerd. Voorts heeft de digitalisering van het verificatieproces voor een verbetering gezorgd in het betaalproces. Op basis van diverse onderzoeken zijn in 2015 aandachtspunten geformuleerd voor het verder verbeteren van het financieel beheer. De verbeterpunten worden over de gehele keten opgepakt. Hiermee geeft Defensie invulling aan de aanbeveling van de Algemene Rekenkamer over regie op de keten.

Vastgoed

Defensie heeft in 2015 het strategisch vastgoedbeleid Defensie vastgesteld. Dit vastgoedbeleid volgt op de review vastgoed die Defensie in 2014 samen met de Algemene Rekenkamer heeft uitgevoerd en vormt de leidraad bij besluitvorming over de vastgoedportefeuille. Dit nieuwe beleid is toegesneden op het besturingsmodel van Defensie en de vorming van het Rijksvastgoedbedrijf (RVB) waarin de Dienst Vastgoed Defensie (DVD) op 1 juli 2014 is opgegaan. Het RVB is sindsdien als opdrachtnemer verantwoordelijk voor de instandhouding van defensiegebouwen en -terreinen. Defensie heeft nu de rol van opdrachtgever. De formele overgang van defensiepersoneel naar het RVB heeft op 1 augustus 2015 plaatsgevonden. De Kamer is in 2015 twee keer geïnformeerd over de voortgang en de uitwerking van de vastgoedmaatregelen die voortvloeien uit de beleidsbrief 2011, zoals vastgelegd in het Herbeleggingsplan Vastgoed Defensie, en uit de nota In het belang van Nederland van 2013 (Kamerstuk 33 763, nr. 79 en Kamerstuk 33 763 nr. 92).

Voor de realisatie van andere onderzoeken, zie de bijlage «afgerond evaluatie- en overig onderzoek» (bijlage 4).

Toelichting

De Kamer is op 3 juli 2015 geïnformeerd over de opzet en vraagstelling van de beleidsdoorlichting Wijziging Samenstelling Koninklijke Marine. Op 28 oktober 2015 is aan de Kamer gemeld dat de beleidsdoorlichting in het voorjaar 2016 naar de Kamer wordt gestuurd (Kamerstuk 31 516, nr. 13). De brief van 3 juli 2015 ging nog uit van verzending voor het eind van 2015 (Kamerstuk 31 516, nr. 11).

De Kamer is op 28 oktober 2015 geïnformeerd over de opzet en vraagstelling van de beleidsdoorlichting Budget Internationale Veiligheid (Kamerstuk 31 516, nr. 13). De beleidsdoorlichting wordt in 2016 uitgevoerd.

Zoals gemeld in de begroting 2016 is de beleidsdoorlichting Defensie Materieel Proces gewijzigd in een evaluatie. Deze evaluatie is op 15 december 2015 aan de Kamer gestuurd (Kamerstuk 27 830, nr. 166).

Overzicht van risicoregelingen

Per 31 december 2015 is er één openstaande garantie. Het betreft een overeenkomst met de Vereniging Verbond van Verzekeraars over de verzekerbaarheid van personeel. De looptijd is onbepaald en er is geen gegarandeerd bedrag vastgesteld. De overeenkomst regelt de verhouding tussen het Ministerie van Defensie en de Vereniging, met als doel de belemmeringen weg te nemen die defensieambtenaren in het maatschappelijk verkeer ondervinden als gevolg van uitsluitingsclausules bij levensverzekeringen, gekoppeld aan de financiering van een woning. In 2015 is er een eenmalige uitkering geweest aan de bond van verzekeraars in verband met het overlijden van een militair (€ 80 K). Dit is ten laste gegaan van de Defensiebegroting.

Financiële gevolgen

Overzicht verloop begroting 2015

Overzicht verloop begroting 2015 x € 1.000

Stand begroting 2015

8.000.363

Beleidsmatige mutaties

1. Eindejaarsmarge 2014

72.856

2. Interdepartementale overboeking vanuit Budget Internationale Veiligheid

– 44.743

3. Overhevelingen tussen departementen & mutaties generale middelen

– 6.437

4. Bijstelling ontvangsten

88.926

5. Kasschuif herijking DIP

– 96.600

6. Loon en prijsbijstelling

26.599

7. Vrijgaven vrije ruimte BIV en doorwerking meer ontvangsten BIV

– 44.000

8. Boven sectoraal loonakkoord

39.832

9. Aflossen SDD-EMU lening

– 62.558

10. Overloop naar 2016 wettelijke betalingen

– 53.600

11. Overloop investeringen

– 142.400

12. Lening ABP

– 20.223

Totaal beleidsmatige mutaties

– 242.348

13. Beleidsmatige mutaties na de 2e suppletoire begroting

Bijstelling uitgaven

51.656

Bijstelling ontvangsten

11.002

14. Autonome mutaties

Bijstelling ontvangsten

11.963

Bijstelling uitgaven

– 16.793

Totaal mutaties na 2e suppletoire begroting

57.828

Totaal jaarrekening 2015

7.815.843

Toelichting

Algemeen

Ten opzichte van de begroting 2015 is de begroting met de 1e suppletoire begroting met € 6 miljoen verlaagd.

Dit is enerzijds veroorzaakt door een investeringskasschuif naar latere jaren (– € 96,6 miljoen) en een overheveling vanuit het BIV-budget naar het Ministerie Buitenlandse Zaken en BH&OS (– € 45 miljoen). Anderzijds heeft Defensie loon- en prijsbijstellingen (€ 26,8 miljoen) toegekend gekregen en was er sprake van een eindejaarsmarge van € 72,9 miljoen.

In de 2e suppletoire begroting is de begroting met € 235,6 miljoen neerwaarts bijgesteld. Dit komt enerzijds door het niet tot besteding komen van investeringen en exploitatie (€ 195,6 miljoen), het aflossen van de SDD EMU lening voor het project verwerving F-35 (€ 62,6 miljoen), de aflossing ABP (€ 20 miljoen) en het vrijgeven van de VN ontvangsten (€ 17 miljoen).

Anderzijds heeft Defensie het bovensectoraal loonakkoord uitgekeerd gekregen (€ 39,8 miljoen). Het restant aan mutaties zijn de budgetoverhevelingen tussen de departementen.

Met de Slotwet zijn wederom de ontvangsten bijgesteld met € 22 miljoen. Het uitgavenkader is met € 57,8 miljoen overgeschreden. Dit komt met name door hogere realisatie bij investeringen en instandhouding.

1. Eindejaarsmarge 2014

Het defensiebudget is opwaarts bijgesteld met een bedrag van € 72,9 miljoen. Dit betreft de definitieve eindejaarsmarge als gevolg van de (lager) gerealiseerde bedragen in 2014, waarvan € 32,3 miljoen betrekking heeft op de Homogene Groep Internationale Samenwerking (HGIS)/Budget Internationale Veiligheid (BIV) en € 40,5 miljoen op Defensie.

2. Interdepartementale overboeking vanuit Budget Internationale veiligheid

Er is € 60 miljoen uit het BIV overgeheveld naar het Ministerie van Buitenlandse Zaken en BH&OS voor activiteiten ten behoeve van (onder andere) de hervorming van de veiligheidssector, beveiliging van diplomaten en ambassades in gebieden waar dat noodzakelijk is, rechtstaatontwikkeling en capaciteitsopbouw. Defensie heeft hiervan € 15,3 miljoen ontvangen voor de beveiliging van diplomaten en ambassades door de Brigade Speciale Beveiligsopdrachten (BSB).

3. Overhevelingen tussen departementen & mutaties generale middelen

Overhevelingen tussen het Ministerie van Defensie en andere departementen betreffen onder meer de bijdrage van Defensie in de exploitatiekosten van het project C2000 (– € 6,4 miljoen) van het Ministerie van Veiligheid en Justitie, de bijdrage in commerciële inhuur Search and Rescue (SAR) capaciteit en de restitutie van het budget SAR naar het Ministerie van Infrastructuur en Milieu (– € 12,3 miljoen voor 2015) en de financiering van formatieplaatsen bij de Dienst Terugkeer & Vertrek (DT&V) van het Ministerie van Veiligheid en Justitie (– € 2,2 miljoen structureel). Tevens betreft het een vergoeding van € 0,3 miljoen (structureel) van DT&V voor het escorteren van uitgeprocedeerde asielzoekers.

Uit de generale middelen komt de structurele bijdrage voor de maatregelen in verband met contraterrorisme (€ 19,5 miljoen voor 2015) en de bijdrage voor de activiteiten in het kader van de vliegramp met de MH-17 (€ 3,1 miljoen).

Met de 2e suppletoire begroting hebben budgetoverhevelingen plaatsgevonden van en naar het Ministerie van Veiligheid en Justitie voor de inzet van Air Marshalls (€ 0,3 miljoen) en de invoering van het No-Q systeem voor geautomatiseerde grenspassage op de luchthaven Schiphol (€ 1,9 miljoen). Daarnaast heeft het Ministerie van Defensie in 2014 budget ontvangen om eventuele kosten te dekken voor de beveiliging van de Global Conference on Cyber Space (GCCS). Er is echter maar een beperkt beroep op het Ministerie van Defensie gedaan. Het restant van het voorschot (€ 2,8 miljoen) is nu terug gegeven aan het Ministerie van Buitenlandse Zaken.

4. Bijstelling ontvangsten

De uitgavenbegroting is met € 88,9 miljoen verhoogd vanwege hogere ontvangsten. De hogere ontvangsten zijn het saldo van de hogere verkoopopbrengsten van roerende goederen (onder meer de vervroegde verkoop van tanks aan Finland) (€ 55,7 miljoen), de lagere ontvangsten van onroerende goederen (€ 20,4 miljoen), de bijstelling van Commissie Defensie Materieel Ontwikkeling (CODEMO) ontvangsten (€ 10,5 miljoen), de ontvangsten vanuit de Navo (€ 12,2 miljoen), bijstelling IT ontvangsten (€ 1,4 miljoen) en de overige personele en materiële ontvangsten. De overige ontvangsten zijn bijgesteld met € 32,3 miljoen. De lagere materiële ontvangsten doen zich vooral voor bij het CZSK (€ 3,6 miljoen) en het CLAS (€ 4 miljoen). Aan de andere kant doet zich bij artikel Inzet een meer ontvangsten voor van € 14,2 voornamelijk door vervroegde VN-ontvangsten voor de missie MINUSMA. Het artikel 9 Algemeen wordt verhoogd als gevolg van de ontvangsten voor de exploitatiesubsidie aan de Stichting Defensie Musea (€ 5,8 miljoen). Ten slotte werkt bij artikel 10 Centraal apparaat de aflossing van de lening ABP 2005 binnen het kapitaaldekkingsstelsel door (€ 14,9 miljoen).

5. Kasschuif herijking Defensie Investeringsplan

Vanwege de vertraging van een aantal projecten en de herijking van een aantal behoeftestellingen, is een andere fasering van de investeringsuitgaven noodzakelijk. Het betreft onder meer de projecten VF-35, Defensie Vervanging Operationele Wielvoertuigen (DVOW), Chinook vervanging en modernisering, vervangende capaciteit M-fregatten en vervanging van de onderzeeboten.

6. Loon- en prijsbijstelling

Dit betreft de uitkering van de loon- en prijsbijstelling tranche 2015.

7. Vrijgave vrije ruimte Budget Internationale Veiligheid en doorwerking meerontvangsten BIV

Ruimte binnen het BIV (€ 26,5 miljoen) in 2015 wordt ingezet voor de verlenging van lopende crisisbeheersingsoperaties in 2016. Bij de vrijgave van de meerontvangsten is voorgesteld deze ontvangsten via de eindejaarsmarge mee te nemen naar 2016 en 2017 waar deze ontvangsten geraamd staan.

8. Bovensectoraal loonakkoord

De mutaties betreffen de verdeling over de defensieonderdelen van de aanvullende middelen ten behoeve van de uitvoering van de loonruimteovereenkomst publieke sector. Daarnaast wordt ter dekking, conform de afspraken uit het akkoord, de FPU (Flexibel Pensioen en Uittreden) premie in 2015 verlaagd.

9. Aflossen System, Development and Demonstration (SDD) lening

Het Ministerie van Defensie lost in 2015 haar deel van de SDD-lening van de F-35 af (€ 62,6 miljoen). Dit genoemde bedrag is het restantbedrag van de totale lening van € 116 miljoen die Defensie in 2002 is aangegaan ten behoeve van de ontwikkelfase van de F-35.

10. Overloop 2016 wettelijke betalingen

Als gevolg van de latere uitvoering van diverse regelingen bij de artikelen 8 CDC, 9 Algemeen, 10 Centraal Apparaat en 12 Nominaal en Onvoorzien apparaat komt € 53,6 miljoen niet tot betaling in 2015 maar in 2016. Dit budget wordt via de eindejaarsmarge meegenomen naar 2016.

11. Overloop investeringen

Bij diverse investeringsprojecten komen geplande uitgaven in 2015 niet tot besteding. Bij artikel 6, onderdeel voorzien in nieuw materieel, is bij de volgende projecten een vertraging opgetreden die leidt tot een latere betaling dan geraamd; Groot Pantser Wielvoertuig (GPW) Boxer, ICMS/CBRN, verwerving F-35, Joint Support Ship (JSS), IGV productie en training en de F-16 IR geleide luchtraketten. Tevens is in 2015 kapitale munitie die verbruikt is in Irak met het BIV verrekend. De verrekening leidt tot lagere investeringsuitgaven in 2015 van € 32 miljoen. Hierdoor is in totaal op artikel 6 (Voorzien in nieuw materieel) € 100 miljoen niet gerealiseerd. Ook bij artikel 6, onderdeel voorzien in IT komen geplande uitgaven in 2015 niet tot besteding. Het gaat hier om € 35 miljoen aan bandbreedte- en overige IT investeringen. Tenslotte komt bij artikel 6, onderdeel bijdrage aan de Navo een bedrag van € 7,4 miljoen niet in 2015 tot betaling. Dit budget van in totaal € 142,4 miljoen wordt via de eindejaarsmarge meegenomen naar 2016.

12. Lening ABP

Defensie is met het ABP een lening overeengekomen voor het op kapitaaldekking brengen van de militaire ouderdomspensioenen. Het voorlopige bedrag voor de lening voor 2015 is op basis van de geactualiseerde kapitaalbehoefte aangepast van € 15,3 miljoen naar € 10,1 miljoen. Daarnaast is de lening die in 2005 is aangegaan conform afspraak afgelost (€ 14,9 miljoen).

13. Beleidsmatige mutaties

Het betreft een budgetoverheveling tussen het Ministerie van Veiligheid en Justitie vanwege het verkorten van de Notice to Move bij het verlenen van militaire bijstand, voor een bedrag van € 0,6 miljoen. De uitgaven voor investeringen zijn in totaal € 62 miljoen hoger uitgekomen ten opzichte van het budget van de tweede suppletoire begroting. Daarvan betreft € 52 miljoen hogere realisatie bij Voorzien in Nieuw Materieel. Projecten die hebben bijgedragen aan de hogere realisatie zijn het groot pantserwielvoertuig Boxer, de vervanging en modernisering van de Chinook, langer doorvliegen met de F-16 en de verwerving van precision guided ammunition. De overschrijding bij de Investeringen in ICT (€ 16 miljoen) wordt veroorzaakt door hogere uitgaven voor met name het aanpassen van legacysystemen, waarvoor de facturering later geschiedde dan verwacht. Daarentegen vallen de uitgaven bij investeringen voor infrastructuur en Navo € 6 miljoen lager uit vanwege de vertraging in de uitvoering van projecten bij het Rijksvastgoedbedrijf en het niet tijdig realiseren van de opdrachten.

De beleidsmatige ontvangsten betreffen de hogere verkoopopbrengsten van € 11 miljoen.

14. Autonome mutaties

Het verschil tussen de stand 2e suppletoire begroting en de gerealiseerde ontvangsten en uitgaven is bijgesteld.

De hogere ontvangsten betreffen met name de eerder ontvangen VN bijdrage (€ 11,1 miljoen), de overige ontvangsten voor de lopende missies (€ 3,3 miljoen) en de hogere materiële ontvangsten bij de ondersteunende diensten (€ 4 miljoen). Bij de operationele commando’s is er sprake van tegenvallende ontvangsten van € 6,4 miljoen.

De lagere uitgaven betreffen het saldo van enerzijds de lagere realisatie bij artikel 1 en de niet-beleidsartikelen (pensioenen, Sociaal Beleidskader-regelingen en Navo contributies) en anderzijds de hogere uitgaven voor gereedstelling en instandhouding bij de defensieonderdelen. Hierdoor vallen de uitgaven € 16,8 miljoen lager uit.

De krijgsmacht is er voor de verdediging en bescherming van de belangen van het Koninkrijk, alsmede voor de handhaving en de bevordering van de internationale rechtsorde. Tevens ondersteunt de krijgsmacht civiele autoriteiten bij rechtshandhaving, rampenbestrijding en humanitaire hulp, zowel nationaal als internationaal. Om deze taken te kunnen uitvoeren stelt Defensie militaire eenheden gereed die daarvoor kunnen worden ingezet.

Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor het beschikbaar stellen en daadwerkelijk inzetten van eenheden om de veiligheid van het eigen en bondgenootschappelijk grondgebied te handhaven. Verder is de Minister in samenwerking met bondgenoten verantwoordelijk voor de uitvoering van bijdragen aan missies voor conflictpreventie, crisisbeheersing en vredesopbouw, zowel in Europa als daarbuiten. Het Koninkrijk der Nederlanden draagt daarmee bij aan de handhaving en bevordering van de internationale rechtsorde. De eenheden kunnen ook worden ingezet ten behoeve van nationale taken en het verlenen van (internationale) noodhulp.

In Beleidsartikel 1 Inzet wordt een overzicht geboden van de gehele inzet van de krijgsmacht. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded Navo- en EU-operaties, inzet voor nationale en koninkrijkstaken en overige inzet. Het artikel is daartoe uitgebreid met één niet-financieel overzicht voor de structurele inzet voor nationale- en koninkrijkstaken, bijvoorbeeld door de KMar, de Explosieven Opruimingsdienst Defensie (EODD) en de Kustwachten. In Beleidsartikel 1 is de verantwoording opgenomen van de additionele uitgaven voor inzet onder verantwoordelijkheid van de Commandant der Strijdkrachten. In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord van de Zeestrijdkrachten, Landstrijdkrachten, Luchtstrijdkrachten, de Marechaussee en de aan hen gemandateerde inzet, voor zover deze niet valt onder artikel 1.

Beleidsconclusie

De gevolgen van de verslechterde veiligheidssituatie worden voor Europa en de Nederlandse samenleving steeds tastbaarder. Het beroep op Defensie was in 2015 dan ook groot. Gemiddeld waren er in 2015 1.300 militairen uitgezonden op missies over de gehele wereld. Zo heeft Nederland met ongeveer 450 militairen bijgedragen aan het bevorderen van de stabiliteit en het herstellen van staatsgezag in Mali in het kader van de VN-missie MINUSMA, zette de krijgsmacht de bestrijding van piraterij voort in de EU-operatie Atalanta bij de hoorn van Afrika en werd er in Afghanistan met 100 militairen bijgedragen aan een professioneel en zelfredzaam veiligheidsapparaat van Afghanistan in de Navo-missie Resolute Support. Ook werd de strijd tegen ISIS in 2015 voortgezet. Nederland stelde in eerste instantie zes operationele F-16’s, ongeveer 200 militairen en 130 trainers beschikbaar aan de internationale coalitie. Daarnaast droeg Nederland bij aan 25 kleinschalige VN- en EU-missies met een gemiddelde omvang van 4 militairen bijvoorbeeld in het Midden-Oosten, Balkan en Afrika. De nationale inzet, waaronder die van de KMar, de EODD, het CLSK en de Kustwacht in het kader van militaire bijstand en steunverlening was onverminderd groot, evenals de inzet in het Caribische deel van het Koninkrijk.

Het vergt uiterste inspanningen van Defensie om aan de gevraagde inzet te kunnen voldoen. De instabiliteit in de ring rond Europa en de gevolgen die dit heeft voor onze nationale veiligheid vereisen echter een ambitieuze inzet van Defensie. Om die reden is in sommige missieramingen compensatie opgenomen om de negatieve effecten van deze missies op de gereedheid en geoefendheid van de krijgsmacht te verkleinen.

bijdrage door SSO's betreft DTO/DMO OPS (€ 3,184 miljoen) en Paresto (€ 0,304 miljoen).

Toelichting algemeen

In artikel 1 worden alleen uitgaven voor inzet begroot en verantwoord:

1. Voor zover deze uitgaven additioneel zijn. Dit betekent dat vormen van inzet budgettair niet zichtbaar zijn in dit artikel indien geen sprake is van aanvullende uitgaven ten opzichte van de uitgaven voor gereedstelling en instandhouding binnen de artikelen van de operationele commando’s (bijvoorbeeld de inzet van helikopters voor Search and Rescue) of indien deze worden verrekend met tweeden of derden (bijvoorbeeld noodhulp die wordt verrekend met het Ministerie van Buitenlandse Zaken).

2. Voor zover deze inzet onder directe verantwoordelijkheid van de Commandant der Strijdkrachten wordt uitgevoerd. Verschillende vormen van inzet zijn gemandateerd aan de operationele commando’s, zoals bijvoorbeeld de inzet voor de Kustwacht, en worden daarom in die artikelen begroot en verantwoord.

3. Om het geïntegreerde karakter te borgen wordt besluitvorming over het BIV interdepartementaal voorbereid en uitgevoerd, waarna jaarlijks bij de 1e suppletoire begroting middelen worden overgeheveld naar de begrotingen van het Ministerie van Buitenlandse Zaken en BH&OS (€ 60 miljoen) en andere artikelen binnen de Defensiebegroting (€ 59,5 miljoen). De stand van de Ontwerpbegroting 2015 bevat deze middelen nog wel.

Toelichting op de financiële instrumenten

Verplichtingen

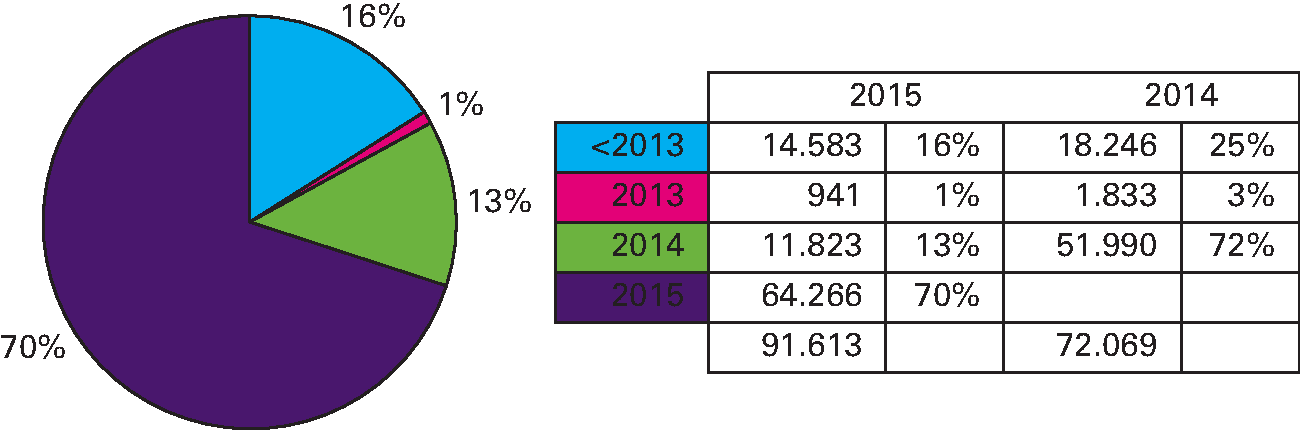

Verplichtingen op artikel 1 leiden direct tot uitgaven in hetzelfde begrotingsjaar. Aangezien de geprognosticeerde uitgaven niet allemaal binnen dit artikel tot realisatie zijn gekomen (– € 131,4 miljoen), zijn er daardoor ook minder verplichtingen aangegaan (€ 135,8 miljoen). De oorzaak van lagere uitgaven wordt hieronder toegelicht.

Uitgaven

De lagere realisatie van ongeveer € 131,4 miljoen wordt door de volgende mutaties veroorzaakt. Bij de 1e suppletoire begroting is € 31,6 miljoen via de eindejaarsmarge aan artikel 1 toegevoegd, tegelijkertijd is er na interdepartementale besluitvorming vanuit artikel 1 € 59,5 miljoen toegedeeld aan de overige artikelen van de defensiebegroting. Het gaat hierbij om activiteiten ten behoeve van training en capaciteitsopbouw, civiel-militaire capaciteiten, luchttransport ten behoeve van missies en operaties, de uitzendbare KMar-pool en nazorg. Daarnaast is er € 60 miljoen uit artikel 1 overgeheveld naar de begrotingen van Buitenlandse Zaken en BH&OS. Van dit bedrag worden activiteiten gefinancierd op het terrein van veiligheidssectorhervorming, beveiliging van diplomaten en ambassades in gebieden waar dat noodzakelijk is, rechtstaatontwikkeling en capaciteitsopbouw.

De uitgaven voor artikel 1 Inzet zijn met de Ontwerpbegroting 2015 vastgesteld op € 304 miljoen. Middels een nota van wijziging is dit voor 2015 met € 100 miljoen verhoogd vanwege de Nederlandse bijdrage aan de strijd tegen ISIS (Kamerstuk 34 000 X, nr. 41).

Bij de 2e suppletoire begroting is € 26,5 miljoen vanuit het BIV vrijgegeven voor de verlenging van lopende crisisbeheersingsoperaties in 2016. Daarnaast is € 4 miljoen overgeheveld naar het CDC (voor hogere attachéuitgaven) en het CLAS (compensatie effecten MINUSMA) en is het uitgavenkader met ongeveer € 3 miljoen verlaagd vanwege minderontvangsten VPD’s.

In 2015 is voor het uitvoeren van crisisbeheersingsoperaties € 267,5 miljoen uitgegeven. Inclusief Contributies, Financiering Nationale Inzet Krijgsmacht (FNIK) en Overige Inzet zijn de totale uitgaven in 2015 € 272,6 miljoen. Dit is € 17,4 miljoen lager dan is opgegeven in de 2e suppletoire begroting. Dit is voornamelijk toe te schrijven aan een gewijzigde fasering van munitieverrekeningen van de Strijd tegen ISIS (€ 8,5 miljoen), het vertraagd tot betaling komen van havenbezoeken in de operatie Atalanta (€ 2,2 miljoen) en een lagere realisatie van de Navo-missie Resolute Support vanwege een kleinere logistieke footprint door intensieve samenwerking met Duitsland (€ 5,7 miljoen).

In de tabel op pagina 31 is een overzicht gegeven van de uitgaven aan crisisbeheersoperaties binnen het BIV. Op verzoek van de Algemene Rekenkamer is in bijlage 2 een integraal overzicht gegeven van de uitgaven vanuit het BIV, inclusief het gedeelte dat elders binnen de defensiebegroting of op de begroting van het Ministerie van Buitenlandse Zaken en BH&OS wordt verantwoord.

Toelichting crisisbeheersingsoperaties (HGIS)

Crisisbeheersingsoperaties

Bedragen x € 1.000

Realisatie 2011

Realisatie 2012

Realisatie 2013

Realisatie 2014

Realisatie 2015

Begroting 2015

Verschil

Uitgaven missies

AFGHANISTAN

107.275

118.244

97.645

38.195

21.347

10.400

– 10.947

OCEAN SHIELD

7.788

21.191

6.043

6.048

36

0

– 36

EU NAVFOR ATALANTA

3.297

6.188

21.148

13.714

12.557

0

– 12.557

EUFOR ALTHEA

6.105

312

206

234

318

0

– 318

KFOR

561

489

452

343

359

0

– 359

CMF

244

265

164

247

352

250

– 102

NLTC

124

144

11

17

54

175

121

UNTSO

559

551

571

612

591

600

9

EULEX

606

501

598

568

289

0

– 289

MISSIES ALGEMEEN

1.825

2.608

2.316

4.913

5.309

5.500

191

NS2AU

49

54

98

74

0

– 74

UNMISS

1.266

1.514

1.784

1.820

0

– 1.820

MFO

234

273

41

10

– 31

Patriots Turkije (BMDTF)

18.620

18.224

4.742

10.500

5.758

EUCAP NESTOR

10

0

0

0

EUTM SOMALIE

372

609

686

300

– 386

EUAVSEC

59

5

0

0

0

EUTM Mali

43

80

73

0

– 73

UNDOF

30

105

120

80

– 40

MINUSMA

218

87.672

78.943

80.850

1.907

EUFOR CAR

38

24

0

– 24

STRIJD TEGEN ISIS (ATF-ME & CBMI)

15.983

103.931

100.000

– 3.931

VPD'S

4.293

13.300

9.007

EUBAM RAFAH

4

– 4

EUMAM RCA

112

– 112

EU NAVFOR MED

36

– 36

EUCAP SAHEL MALI

6

– 6

Beëindigde missies

39.924

12.954

0

0

Uitgaven contributies

17.794

20.589

20.121

38.745

31.372

33.000

1.628

Totale uitgaven aan missies

186.102

185.351

170.420

228.517

267.491

254.965

– 12.526

De uitgaven per missie zien er als volgt uit:

In bovenstaande tabel wordt bij de stand «Begroting 2015» weergegeven hoeveel budget er op dat moment vanuit het BIV beschikbaar was voor crisisbeheersingsoperaties. Hieronder worden de verschillen groter dan € 2,5 miljoen per missie toegelicht.

Afghanistan

De raming van € 10,4 miljoen was gebaseerd op de uitgaven voor de Nederlandse bijdragen aan de operationele hoofdkwartieren in Afghanistan en de reset van het teruggekeerde materieel van de Air Task Force en de Police Training Group. Gedurende 2015 is besloten deel te nemen aan de vervolgmissie Resolute Support in Afghanistan. De overrealisatie is een gevolg van deze deelname. De raming Afghanistan is ter financiering van de missie naar boven bijgesteld met € 15 miljoen. De onderrealisatie ten opzichte van deze verhoging is het gevolg van een kleinere logistieke footprint in de Navo-missie Resolute Support dan initieel geraamd.

EU NAVFOR ATALANTA

In december 2014 is de Tweede Kamer geïnformeerd over de verlenging van EU ATALANTA tot eind 2016 (Kamerstuk 29 521, nr. 267). De additionele uitgaven voor deze verlenging zijn geraamd op € 13,9 miljoen. Met de 1e suppletoire begroting is deze raming vanuit de BIV-voorziening als missiebudget opgenomen. De realisatie is uiteindelijk € 1,3 miljoen lager uitgekomen dan begroot in 2015. Ten opzichte van de begroting 2015 betekent dit een overrealisatie van € 12,6 miljoen.

Patriots Turkije (BMDTF)

Voor het opnieuw gereedstellen van het materieel dat is ingezet in Turkije bedroeg de raming € 10,5 miljoen. De onderrealisatie is een gevolg van een gewijzigde wijze van onderhoud aan de raketten. De nieuwe werkwijze is goedkoper dan initieel geraamd.

Strijd tegen ISIS (ATF-ME & CBMI)

Voor de missie ter bestrijding van ISIS was initieel € 100 miljoen geraamd in 2015, waarvan € 60 miljoen voor de Air Task Force – Middle East en € 40 miljoen voor de Capacity Building Mission Iraq (CBMI). Voor de verlenging van de missie met drie maanden in 2015 is met de 2e suppletoire begroting € 22 miljoen toegevoegd aan het missiebudget. De realisatie in 2015 bedroeg € 103,9 miljoen. De uiteindelijke onderrealisatie op het missiebudget deed zich voor bij de Capacity Building Mission Iraq. Ten opzichte van de begroting 2015 betekent dit een overrealisatie van € 3,9 miljoen.

Vessel Protection Detachements (VPD’s)

De inzet van VPD's wordt deels gefinancierd vanuit het BIV. De onderrealisatie is ontstaan doordat er minder VPD’s zijn aangevraagd dan waarvoor initieel budget was gereserveerd in de begroting.

Toelichting op ontvangsten

Ontvangsten crisisbeheersingsoperaties

In 2015 is totaal € 35,3 miljoen ontvangen. Dit is € 33,8 miljoen meer dan initieel begroot. Dit wordt voornamelijk veroorzaakt door € 28,8 miljoen meerontvangsten van de VN voor MINUSMA. Voor de inzet van VPD’s is op dit artikelonderdeel in totaal € 2,75 miljoen meer van Nederlandse reders ontvangen. Dit wordt veroorzaakt doordat de raming van de ontvangsten voor de VPD’s in 2015 is toegevoegd aan dit artikelonderdeel.

De herschikking van de inzet VPD’s is de oorzaak van het grote verschil op de post «ontvangsten overige inzet». Vanaf de 1e suppletoire begroting zijn deze ontvangsten namelijk begroot onder «ontvangsten crisisbeheersingsoperaties».

Structurele taken ter ondersteuning van de civiele autoriteiten op grond van wetgeving en formele afspraken

Taak

Realisatie

Artikel

Explosieve opruiming

Aantal ruimingen

1.837

CLAS/FNIK

Patiëntenvervoer

Aantal uitgevoerde transporten

172

CLSK

SAR

Aantal uitgevoerde vluchten

5

CLSK

Onderschepping luchtruim

Aantal onderscheppingen

5

CLSK

Incidentele militaire bijstand en steunverlening

Aantal aanvragen

Artikel

Bijstand Caribisch Gebied

18

CZSK/FNIK

Bijstand Caribisch Gebied door KMAR

8

KMAR/FNIK

Bijstand Politiewet

2012 – artikel 57 (KMAR)

19

KMAR/FNIK

Strafrechtelijke Handhaving

Rechtsorde (Politiewet 2012)

92

Alle krijgsmachtdelen/FNIK

Handhaving Openbare Orde

(Politiewet 2012)

32

Alle krijgsmachtdelen/FNIK

Steunverlening Openbaar belang

63

Alle krijgsmachtdelen/FNIK

Bijstand Wet Veiligheidsregios

11

Alle krijgsmachtdelen/FNIK

Structurele nationale taken

Defensie voert structurele taken uit ten behoeve van civiele overheden. De financiële middelen van deze structurele taken zijn opgenomen in de verschillende begrotingsartikelen van Defensie. Deze structurele taken zijn vastgelegd in wet- en regelgeving, inclusief ministeriële besluiten, convenanten of arrangementen. Onder de structurele taken vallen de taken van de KMar, de Kustwacht in Nederland en het Caribisch gebied, luchtruimbewaking, de Bijzondere Bijstandseenheden en de EODD.

Op 1 juli 2015 zou Defensie met patiëntenvervoer van de Friese Waddeneilanden stoppen. Door problemen bij de aanbesteding had de Regionale Ambulance Voorziening (RAV) Fryslân tot 22 augustus geen vervanging voor de defensiecapaciteit. Op 22 augustus was de laatste reguliere vlucht vanaf de Waddeneilanden. Op 4 september 2015 is nog een keer een patiëntenvervoer vlucht uitgevoerd om een drenkeling te zoeken, op te pikken en te vervoeren.

Search and Rescue (SAR) is sinds 1 januari 2015 geen defensietaak meer. In 2015 zijn nog één SAR vlucht in Europees Nederland en twee SAR vluchten in het Caribisch gebied uitgevoerd. Hierna is nog twee keer een arts van het CLSK met Noordzee Helikopters Vlaanderen (NHV) meegevlogen. Per 1 juli 2015 vliegt civiel medisch personeel mee met NHV en heeft Defensie geen rol meer in SAR.

Militaire bijstand en steunverlening (FNIK)

Defensie verleent militaire bijstand voor de handhaving van de openbare orde en veiligheid en voor de strafrechtelijke handhaving van de rechtsorde op basis van de Politiewet 2012. Deze bijstand wordt zowel door de KMar geleverd (op grond van artikel 57) als door andere defensieonderdelen (artikel 58). Daarnaast wordt bijstand verleend op grond van de Wet Veiligheidsregio’s 2010 in geval van een ramp of crisis, of de vrees voor het ontstaan daarvan. Steunverlening aan bestuursorganen wordt verleend op grond van de Regeling Militaire Steunverlening in het Openbaar Belang uit 2007. Tenslotte wordt op verzoek van het Ministerie van Buitenlandse Zaken internationale noodhulp verleend op basis van convenanten, waaronder USAR.