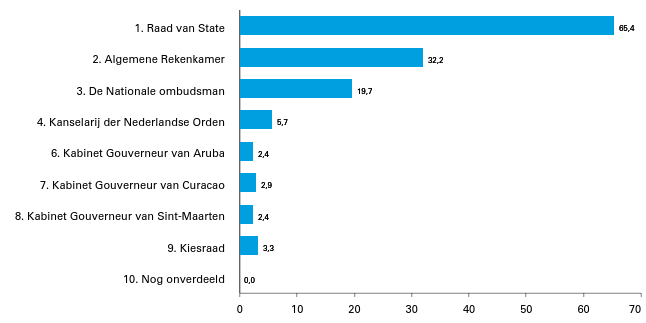

Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 134.034.000,-

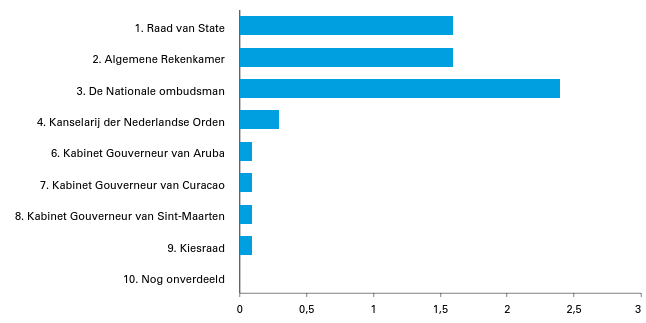

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.) Totaal € 6.225.000,-

A. ALGEMEEN

1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik u het het jaarverslag van de begroting van de overige Hoge Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad (IIB) over het jaar 2019 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Binnenlandse Zaken en Koninkrijksrelaties decharge te verlenen over het in het jaar 2019 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

a. het gevoerde begrotingsbeheer, financieel beheer, materiele bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

b. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financien;

c. de financiële verantwoordingsinformatie in de jaarverslagen;

d. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

e. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

a. het Financieel jaarverslag van het Rijk over 2019;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2019 opgenomen rekening van uitgaven en ontvangsten over 2019, alsmede over de saldibalans over 2019 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,K.H. Ollongren

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2019 van de overige Hoge Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad.

Het jaarverslag 2019 is als volgt opgebouwd:

A. een algemeen deel met de dechargeverlening;

B. het beleidsverslag met de artikelen en de bedrijfsvoeringsparagraaf;

C. de jaarrekening met de verantwoordingsstaat, de saldibalans en de WNT-verantwoording 2019.

Specificatie appparaatsuitgaven

De begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad heeft geen apart centraal apparaatsartikel. In de beleidsartikelen is bij de toelichting onder de tabel budgettaire gevolgen van beleid een uitsplitsing opgenomen van de apparaatsuitgaven.

Groeiparagraaf

Er zijn dit jaar geen nieuwe ontwikkelingen voor de groeiparagraaf te melden.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2020. Voor de begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast.

Focusonderwerpen

De Tweede Kamer heeft voor de verantwoording 2019 focusonderwerpen aangewezen, welke door het Ministerie van Financiën geïllustreerd worden middels een aantal specifieke casussen. Deze casussen hebben geen betrekking op de begrotingen van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Beleidsverslag

Beleidsprioriteiten

Een College dient, conform de Comptabiliteitswet 2016, artikel 2.1 lid 7 betreffende een niet-departementale begroting, enkel haar taken en bedrijfsvoering weer te geven. Derhalve bevat de niet-departementale begroting – in vergelijking met departementale begrotingen waarbij wel een weergave van het beleid wordt opgenomen – geen beleidsprioriteiten. In aansluiting hierop worden geen beleidsprioriteiten opgenomen in het jaarverslag.

Beleidsartikelen

Een beleidsartikel is opgebouwd uit de volgende elementen:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Budgettaire gevolgen van beleid;

E. Toelichting op de financiële instrumenten.

Het niet-beleidsartikel is opgebouwd uit de tabel budgettaire gevolgen en de toelichting op de tabel.

Toelichting op de financiële instrumenten

In de toelichting op de financiële instrumenten wordt een toelichting gegeven bij verschillen tussen de vastgestelde begroting 2019 en de realisatie 2019. Indien van toepassing wordt er verwezen naar de eerste en tweede suppletoire begroting 2019.

Bedrijfsvoeringsparagraaf

Voor de overige Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad is een afzonderlijke bedrijfsvoeringsparagraaf opgenomen.

Jaarrekening

Verantwoordingsstaat

In de jaarrekening treft u de verantwoordingsstaat voor de overige Hoge Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad.

Saldibalans

In de jaarrekening wordt de saldibalans opgenomen met de bijbehorende toelichting.

WNT-verantwoording

Het jaarverslag wordt afgesloten met de verantwoording van de Wet Normering Topinkomens (WNT) van de overige Hoge Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad.

Als adviseur voor wetgever en bestuur en als hoogste algemene bestuursrechter bijdragen aan behoud en versterking van de democratische rechtsstaat en daarbinnen aan de eenheid, legitimiteit en kwaliteit van het openbaar bestuur in brede zin, alsmede aan de rechtsbescherming van de burger.

De Grondwet en de Wet op de Raad van State vormen het wettelijk kader, waarbinnen de Raad van State zijn taken verricht. Het Statuut voor het Koninkrijk der Nederlanden vormt de grondslag voor zijn werkzaamheden als Raad van State van het Koninkrijk.

De Afdeling advisering van de Raad van State is belast met het onafhankelijk toezicht op de naleving van de (Europese) begrotingsregels, als bedoeld in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB) en artikel 5 van Verordening (EU) 473/2013.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de Staten-Generaal en van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie.1

De afdeling advisering

De taak van de afdeling advisering is het op de meest doelmatige en kwalitatief goede wijze afdoen van binnengekomen adviesaanvragen. Tijdigheid, kenbaarheid en voorspelbaarheid zijn daarbij belangrijke kernbegrippen.

In de onderstaande tabel zijn de realisaties voor de jaren 2016–2019 weergegeven. Voor het jaar 2019 is een vergelijking gemaakt tussen de vastgestelde begroting 2019 en de realisatie.

Tabel 1 Instroom en afhandeling adviesaanvragen (in aantallen)

Realisatie

Vastgestelde begroting

2016

2017

2018

2019

2019

Instroom

447

416

410

427

450

Afhandeling

430

442

392

420

450

De aantallen instroom en afhandeling voor het jaar 2019 zijn in lijn met de trend uit de voorgaande jaren. De in de vastgestelde begroting opgenomen aantallen voor instroom en afhandeling zijn, mede door de afhankelijkheid van externe factoren, indicatief.

De afdeling bestuursrechtspraak

Taak van de afdeling bestuursrechtspraak is het op de meest doelmatige en kwalitatief goede wijze afdoen van binnengekomen zaken. Tijdigheid, kenbaarheid en voorspelbaarheid en bruikbare rechtsvorming zijn daarbij belangrijke aspecten.

De afdeling bestuursrechtspraak bestaat uit drie kamers: de Ruimtelijke-ordeningskamer, de Algemene kamer en de Vreemdelingenkamer.

In de onderstaande tabel is de realisatie van de afhandeling van zaken door de afdeling bestuursrechtspraak weergegeven. De gemiddelde doorlooptijden van alle afdoeningen (hoofdzaken en Voorlopige Voorzieningen) zijn weergegeven.

Tabel 2 Doorlooptijd in weken

Norm doorlooptijd

Realisatie 2019 gemiddelde doorlooptijd

Realisatie 2018 gemiddelde doorlooptijd

Ruimtelijke ordeningskamer

52

48

31

Algemene kamer

40

34

38

Vreemdelingenkamer

23

11

9

Tabel 3 Instroom en afhandeling van zaken van de afdeling bestuursrechtspraak (Hoofdzaken en Voorlopige Voorzieningen)

Afgedaan

Vastgestelde begroting

Ingekomen

2016

2017

2018

2019

2019

2019

Ruimtelijke ordeningskamer

1.409

1.327

1.107

1.315

1.500

1.019

Algemene kamer

3.688

3.161

3.295

3.405

3.800

3.106

Vreemdelingenkamer

5.853

6.402

8.216

8.829

7.210

8.368

Totaal bestuursrechtspraak

10.950

10.890

12.618

13.549

12.510

12.493

De in de vastgestelde begroting 2019 opgenomen instroomverwachtingen van de Ruimtelijke-ordeningskamer en de Algemene kamer zijn gebaseerd op ervaringsgegevens en een verondersteld ongewijzigd beleid bij de wetgever en de bestuursorganen. De veronderstellingen van de instroom en de uitstroom van hoger beroepen van vreemdelingen wordt doorgaans in de maand november voorafgaand aan het uitvoeringsjaar in het overleg van de partners in de vreemdelingenketen vastgesteld. De verwerking van de budgettaire gevolgen van deze actualisatie vindt plaats bij gelegenheid van de Voorjaarsnota en in de suppletoire begrotingen.

In 2019 was het totaal aantal ingekomen zaken in lijn met het in de vastgestelde begroting 2019 genoemde aantal. Het aantal afgedane zaken in de Ruimtelijke-ordeningskamer was hoger dan het aantal ingekomen zaken, zodat de aantallen onderhanden werk geslonken zijn. Hetzelfde was het geval bij de Algemene kamer.

De afdeling bestuursrechtspraak is na de Immigratie- en Naturalisatiedienst en de rechtbanken de laatste schakel in de vreemdelingenketen. De instroom van zaken binnen de Vreemdelingenkamer is grotendeels de uitkomst van de instroom, doorstroom en uitstroom bij de genoemde ketenpartners. In 2019 was de instroom van zaken hoger dan het in de ontwerpbegroting vermelde aantal. Doordat het aantal afgedane zaken hoger was dan de instroom is ook binnen de Vreemdelingenkamer het onderhanden werk afgenomen.

Tabel 4 Budgettaire gevolgen van beleid artikel 1 Raad van State (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

59.570

58.906

54.691

63.633

67.900

59.844

8.056

Uitgaven

59.502

57.616

56.173

60.428

65.394

59.844

5.550

1.1 Advisering

0

7.375

7.519

5.193

6.084

6.080

4

1.2 Bestuursrechtspraak

0

50.241

24.832

28.598

31.475

31.805

‒ 330

1.4 Raad van State gemeenschappelijke diensten

59.502

0

23.822

26.637

27.835

21.959

5.876

Ontvangsten

2.017

1.725

1.899

1.704

1.557

1.950

‒ 393

Tabel 5 Specificatie apparaatsuitgaven artikel 1

2019

Totaal apparaat

65.394

waarvan personeel

Eigen personeel

50.454

Externe inhuur

3.979

Overig personeel

2.521

waarvan materieel

8.440

1.1 Advisering

Bij gelegenheid van de tweede suppletoire begroting 2019 is de raming van het artikelonderdeel advisering verhoogd. Deze verhoging betrof de toevoeging van het bedrag voor de loon- en prijscompensatie en toevoeging van begrotingsgelden uit hoofde van de taken- en middelenanalyse.

Binnen het artikelonderdeel zijn de gerealiseerde personele uitgaven voor het jaar 2019 hoger dan die in het jaar daarvoor. In 2019 is een relatief hoog aantal lastig te vervullen vacatures (ambtelijke capaciteit) met succes vervuld. Daarnaast zijn gedurende geheel 2019 ten behoeve van de nieuwe taak uit hoofde van de Klimaatwet (Kamerstukken II, 34534) voorbereidings- en uitvoeringskosten gemaakt.

1.2 Bestuursrechtspraak

Bij gelegenheid van de eerste suppletoire begroting 2019 is de uitgavenraming van het artikelonderdeel Bestuursrechtspraak verhoogd. Deze verhoging was het gevolg van een opwaartse bijstelling van de instroom- en productieraming in het Hoger Beroep Vreemdelingen. Bij gelegenheid van de tweede suppletoire begroting 2019 is het bedrag van de loon- en prijscompensatie aan de raming toegevoegd.

De ambtelijke capaciteit die beschikbaar is voor de bestuursrechtspraak is, in vergelijking met het jaar 2018, licht gestegen. De aan bestuursrechtspraak toe te rekenen personele uitgaven zijn navenant gestegen.

1.4 Gemeenschappelijke diensten

Bij gelegenheid van de eerste suppletoire begroting 2019 is de uitgavenraming van het artikel onderdeel gemeenschappelijke diensten met € 2,4 mln. verhoogd. Deze toevoeging betrof een deel van de middelen uit hoofde van de taken- en middelenanalyse. Bij gelegenheid van de tweede suppletoire begroting 2019 is het bedrag van de loon- en prijscompensatie aan de raming toegevoegd.

De in 2019 gerealiseerde uitgaven zijn als gevolg van een aantal projecten op het vlak van de bedrijfsvoering en als gevolg van gestegen inhuur van externe capaciteit op het vlak van IT-ontwikkeling en beheer hoger dan de realisatie 2018.

De beschikbare begrotingsgelden voor het programma digitaal procederen zijn in 2019 vrijwel volledig besteed.

Ontvangsten

De ontvangsten uit hoofde van de griffierechten vallen lager uit dan begroot. Dit is in hoofdzaak het gevolg van jurisprudentie inzake «betalingsonmacht» die onder voorwaarden on- en minvermogenden vrijstelling van het tarief van griffierechten verleent.

De Algemene Rekenkamer is belast met het onderzoek van de ontvangsten en uitgaven van het Rijk. Zij heeft als doel het rechtmatig, doelmatig, doeltreffend en integer functioneren van het Rijk en de daarmee verbonden organen te toetsen en te helpen verbeteren. Daarbij toetst zij ook de nakoming van verplichtingen die Nederland in internationaal verband is aangegaan.

De taak van de Algemene Rekenkamer als Hoog College van Staat is vastgelegd in de Grondwet (artikel 76 en artikel 105.3) en in de Comptabiliteitswet 2016. Zij vormen de basis voor het onderzoek van de Algemene Rekenkamer.

Hierin ligt enerzijds de basis van de klassieke wettelijke opdracht om jaarlijks de rechtmatigheid te onderzoeken van het financieel beheer van het Rijk en een goedkeurende verklaring te geven bij de Rijksrekening. Het wettelijk kader bevat naast controle op rechtmatigheid anderzijds ook de opdracht om de doeltreffendheid en de doelmatigheid van het gevoerde beleid te onderzoeken. De taken van de Algemene Rekenkamer vereisen een grondwettelijk geborgde, onafhankelijke positie ten opzichte van de regering en het parlement. Het vereist niet alleen een degelijke wettelijke basis, maar ook een bestendige financiële basis, die de ruimte om in onafhankelijkheid keuzes te kunnen maken ondersteunt.

De Algemene Rekenkamer heeft een onafhankelijke positie ten opzichte van de regering en het parlement. Zij dient geen ander belang dan het goed en integer functioneren en presteren van het openbaar bestuur. De Algemene Rekenkamer laat op onpartijdige wijze zien hoe de rijksoverheid, inclusief de daaraan verbonden organen, in de praktijk functioneert en presteert en welke verbeteringen mogelijk zijn, ongeacht de samenstelling van het parlement en het kabinet. Daarmee wil zij ook een bijdrage leveren aan het vertrouwen van burgers dat de overheid zorgvuldig, zuinig en zinnig omgaat met publiek geld.

De Algemene Rekenkamer publiceert op haar website een actueel overzicht van lopend onderzoek met de verwachte publicatiedatum. Dit overzicht wordt periodiek geactualiseerd.

De Algemene Rekenkamer voorziet de regering, de Staten-Generaal en degenen die verantwoordelijk zijn voor de aan het Rijk verbonden organen van bruikbare en relevante informatie, aan de hand waarvan zij kunnen bepalen of het beleid van een Minister rechtmatig, doelmatig en doeltreffend is uitgevoerd. Deze informatie bestaat uit onderzoeksbevindingen, oordelen en aanbevelingen over organisatie, beheer en beleid en is in beginsel openbaar. De Algemene Rekenkamer bepaalt zelf welke onderzoeken zij doet.

Daarnaast rekent zij het tot haar verantwoordelijkheden om een bijdrage te leveren aan goed openbaar bestuur door kennisuitwisseling en samenwerking in binnen- en buitenland.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de Staten-Generaal en van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie2.

Strategie en onderzoeksprogramma’s

Op grond van de strategie ‘Inzicht als basis voor vertrouwen’ kiest de Algemene Rekenkamer er nadrukkelijk voor publiek geld scherp te volgen. Daarbij ligt de focus op terreinen waar de functie van de Rekenkamer de meeste toegevoegde waarde heeft.

Dit heeft de laatste jaren geresulteerd in twee Rekenkamer-brede regieprogramma’s en drie thematische programma’s, namelijk:

– Doorontwikkeling Verantwoordingsonderzoek; «Uitbouwen moderne en adequate verantwoording";

– DOEN; «Investeren in methoden & technieken»;

– Premiesectoren Zorg en Sociale Zekerheid (ZSZ);

– Toekomstbestendige Overheidsfinanciën (TOF);

– Ontvangsten ontcijferd.

In 2019 is besloten dat de programma’s DOEN en TOF eindigen in 2020 en dat de Algemene Rekenkamer in de loop van 2020 besluit over de vraag of de programma’s «Ontvangsten Ontcijferd» en «Zorg en Sociale Zekerheid» al dan niet doorlopen in de nieuwe strategische periode. Verder is besloten om in 2020 een nieuw onderzoeksprogramma’s ‘Energietransitie’ op te starten.

Resultaten

In 2019 heeft de Algemene Rekenkamer in totaal 55 publicaties opgeleverd3:

– 40 rapporten (inclusief Staat voor de Rijksverantwoording en Nationale Verklaring), waarvan 20 verantwoordingsonderzoeken;

– 13 begrotingsbrieven aan de Tweede Kamer;

– 2 updates van een webdossier.

In 2019 heeft de Algemene Rekenkamer veel zorg besteed aan de kwaliteit van haar onderzoeken. Zo is in 2019 op verzoek van de Algemene Rekenkamer een peer review gestart door drie buitenlandse rekenkamers. Daarnaast laat de Algemene Rekenkamer jaarlijks tien onderzoeken extern toetsen. De formatie-opbouw voor de komende jaren is op hoofdlijnen vastgesteld in het Strategisch Personeelsplan (SPP) en de P&C-cyclus is verder ontwikkeld. Ook is een organisatieontwikkelingstraject in gang gezet voor het verder verbeteren van de interne beheersing en externe oriëntatie.

Samenvattend waren het op dit artikel uitgevoerde beleid en de bijbehorende resultaten het afgelopen jaar conform de verwachtingen. Er zijn geen grote afwijkingen of een noodzaak tot bijstelling aan het licht gekomen. Eerder ingezette doelen worden voortgezet.

Tabel 6 Budgettaire gevolgen van artikel 2 Algemene Rekenkamer (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

28.531

29.159

28.555

31.088

33.307

30.223

3.084

Uitgaven

28.714

28.868

28.576

30.574

32.214

30.223

1.991

2.1 Recht- en doelmatigheidsbevordering

28.714

28.868

28.576

30.574

32.214

30.223

1.991

Ontvangsten

1.137

802

1.153

1.592

1.584

1.217

367

Tabel 7 Specificatie apparaatsuitgaven

2019

Totaal apparaat

32.214

waarvan personeel

Eigen personeel

24.381

Externe inhuur

3.328

Overig personeel

102

waarvan materieel

ICT

1.404

Bijdrage aan SSO's

913

Overig materieel

2.086

2.1 Recht- en doelmatigheidsbevordering

Verplichtingen

De oorspronkelijk vastgestelde begroting 2019 van € 30,2 mln. was zowel voor de verplichtingen als de uitgaven gelijk gesteld. De omvang van de begrote verplichtingen na de tweede suppletoire begroting 2019 bedroeg € 32,4 mln. Met ingang van 2018 worden (meerjarige) verplichtingen voor externe inhuur, inleen en detacheringen vastgelegd in het jaar waarin zij zijn aangegaan. Hierdoor zijn de verplichtingen hoger, hetgeen is gemeld in de Kamerbrief na Najaarsnota 2019 (Kamerstukken II 2019/20, 35300 IIA, nr. 9).

Uitgaven

De oorspronkelijke begroting 2019 bedroeg € 30,2 mln. Bij de eerste en tweede suppletoire begroting 2019 is extra budget toegevoegd in verband met onder andere reorganisatiekosten en loon- en prijsontwikkeling. De stand na de tweede suppletoire begroting 2019 bedroeg € 32,4 mln. Het restant bedraagt € 0,175 mln. De lagere uitputting van € 32,2 mln. is vooral het gevolg van personele onderbezetting in 2019. Door forse wervingsinspanningen tijdens het jaar (instroom van 50 medewerkers) is de onderbezetting aan het einde van het jaar nagenoeg ingelopen. De onderbezetting is tijdens het jaar deels gecompenseerd door externe inhuur van medewerkers.

Ontvangsten

De ontvangstenbegroting voor 2019 bedroeg circa € 1,2 mln. De gerealiseerde ontvangsten waren circa € 0,4 mln. hoger dan begroot. Dit kwam vooral door het realiseren van meerontvangsten voor internationale projecten en voor de detachering van medewerkers.

De burger heeft recht op behoorlijke behandeling door de overheid. Meestal gebeurt dat ook, maar het lukt niet altijd. Dan kan de burger terecht bij de Nationale ombudsman. De missie van de Nationale ombudsman is: Wij geloven dat het perspectief van burgers geborgd moet worden in alles wat de overheid doet.

– Door burgers (op weg) te helpen als het misgaat tussen hen en de overheid.

– Door burgers de weg te wijzen naar het juiste loket. Door ze te empoweren met adviezen en tools. En door op een effectieve manier onderzoek te doen (reactief).

– Door overheden uit te dagen anders te kijken naar diensten, processen en innovaties.

– Door met een team van specialisten te kijken naar alles wat de overheid doet. Door na te denken over manieren waarop het anders en beter kan. Met meer oog voor het perspectief van de burger. Om overheden hier vervolgens op aan te spreken. En ze uit te dagen om zaken te verbeteren (proactief).

De Kinderombudsman en de Veteranenombudsman hebben tot doel te bevorderen dat de rechten van respectievelijk jeugdigen en veteranen worden geëerbiedigd door bestuursorganen en door privaatrechtelijke organisaties. De Kinderombudsman en de Veteranenombudsman zijn onderdeel van de Nationale ombudsman.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de Staten-Generaal en van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie4.

Taken en middelenanalyse

De Minister van BZK heeft in haar brief d.d. 17 april 2018 de Tweede Kamer geïnformeerd over de afronding van de tijdens het Verantwoordingsdebat 2016 door de Minister van Financiën toegezegde taken- en middelenanalyse. Hierdoor is de organisatie beter in staat om de wettelijke taken uit te voeren. Enerzijds door het behandelen van verzoeken, en anderzijds door proactief een behoorlijke behandeling van de burger door de overheid te bevorderen. Dit wordt gedaan met inzet van een breed scala aan activiteiten. Medewerkers van de Nationale ombudsman trekken het land in om gesprekken te voeren met burgers, hulpverleners en maatschappelijke organisaties. Om zo te horen welke problemen mensen ondervinden in het contact met de overheid. Met overheidsinstanties worden gesprekken gevoerd en er worden werkbezoeken afgelegd om te horen en te zien wat al aan die problemen wordt gedaan.

De signalen die worden opgehaald, worden gebruikt om aandacht voor deze problemen te vragen. Dat kan door overleg, brieven of het instellen van een onderzoek uit eigen beweging. De Nationale ombudsman heeft in 2019 wederom ingezet op het verbeteren van de dienstverlening bij de overheid door het aanbieden en verzorgen van workshops over bijvoorbeeld professionele klachtbehandeling en complex klaaggedrag. Ook het door de ombudsman in 2019 georganiseerde congres «Wie doet er mee» maakt onderdeel uit van het proactieve werk. Veel van deze activiteiten worden gepubliceerd op de website van de Nationale ombudsman.

Bedrijfsvoering

In 2019 is de kwaliteit op specifieke bedrijfsvoering onderwerpen zoals informatiebeveiliging, privacy en kwaliteitsbewaking verder verbeterd. De aandacht is met name uitgegaan naar het actualiseren en verbeteren van het informatiebeleid, het veiliger omgaan met informatie en het verbeteren van de daarbij behorende processen. Er is continue gewerkt aan het voldoen aan de gestelde wettelijke verplichtingen.

Aan de hand van de uitkomsten van de strategische personeelsplanning is voor 2019 een opleidingsplan gemaakt en uitgevoerd. Het doel voor 2019 was om de kennis over klachtbehandeling op een gelijk niveau te brengen binnen de hele organisatie. Dat is gerealiseerd. De strategische invulling hiervan is doorgeschoven naar 2020. Dit omvat de permanente educatie van medewerkers. Dit sluit aan bij het feit dat de Nationale ombudsman een kennisintensieve organisatie is en dat daarnaast (innovatieve) ontwikkeling in aansluiting op ontwikkelingen in de maatschappij steeds noodzakelijk is.

Wetsevaluatie Kinderombudsman

De knelpunten en aanbevelingen uit de Wetsevaluatie zijn door de Kinderombudsman vertaald naar maatregelen en activiteiten die de Kinderombudsman in staat stellen een adequate invulling te geven aan de wettelijke taken.

Kennisdelen

De ombudsman wil zijn kennis over klachtbehandeling delen. Hij heeft daartoe samen met klachtbehandelaars van verschillende overheden de «Ombudsvisie op professionele klachtbehandeling» (rapportnummer 2018:005, maart 2018) ontwikkeld. Om echt effectief te zijn, en ervoor te zorgen dat overheidsinstanties met deze visie aan de slag gaan in hun dagelijks werk, is o.a. een workshop ontwikkeld voor klachtbehandelaars. Medewerkers zijn in 2019 zowel op verzoek als uit eigen initiatief het land ingegaan om workshops over professionele klachtbehandeling en complex klaaggedrag te geven. Het beoogde effect hiervan is dat burgers sneller en beter worden geholpen met hun klachten, waardoor klachtbehandeling door de Nationale ombudsman in bepaalde gevallen kan worden voorkomen.

Internationaal Beleid

In 2019 zijn medewerkers bij de Nationale ombudsman vaker naar het buitenland geweest om kennis en ervaringen te delen. Tijdens deze reizen zoeken zij actief naar verbeterkansen voor het instituut, zoals in het samenwerkingsproject met de ombudsman van Indonesië. Dit project heeft als resultaat dat de ombudsman van Indonesië nu ook gebruik maakt van de door de Nationale ombudsman ontwikkelde methode om op informele wijze oplossingsgericht klachten te behandelen.

In 2019 zijn onderzoeken uitgevoerd met zusterinstellingen in andere landen om de effectiviteit van alle betrokken instituten te versterken. In 2019 is samen met de Griekse en Baskische ombudsman een eerste onderdeel van een groter onderzoek naar vluchtelingen en asielzoekers afgerond. Dit onderzoek is uitgevoerd op verzoek van de Europese afdeling van de International Ombudsman Institute en richtte zich op integratie.

Tabel 8 Budgettaire gevolgen van beleid artikel 3 De Nationale ombudsman (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

17.674

16.662

16.131

17.949

19.172

17.961

1.211

Uitgaven

17.016

16.306

16.266

18.339

19.672

17.961

1.711

3.1 Reguliere klachten

14.472

14.035

14.112

16.089

17.006

15.788

1.218

3.2 Klachten van medeoverheden

2.544

2.271

2.154

2.250

2.666

2.173

493

Ontvangsten

3.192

2.775

2.580

2.357

2.360

2.189

171

Tabel 9 Specificatie apparaatsuitgaven artikel 3

2019

Totaal apparaat

19.672

waarvan personeel

Eigen personeel

13.564

Externe inhuur

632

Overig personeel

493

waarvan materieel

4.983

3.1 Reguliere klachten

Dit betreft de uitgaven voor klachtbehandeling door de Nationale ombudsman waaronder ook het onderzoek op eigen initiatief. Daarnaast ook uitgaven voor de uitvoering van taken van de Kinderombudsman en de Veteranenombudsman.

Gedurende het jaar is er bij de eerste en tweede suppletoie begroting 2019 in totaal € 1,3 mln. aan dit artikelonderdeel toegevoegd. Vanaf 2019 is structureel budget beschikbaar gesteld voor de taken van de Nationale ombudsman door de Rijksoverheid (2019 € 0,38 mln., 2020: € 0,83 mln., 2021: € 1,03 mln.: vanaf 2022: € 1,13 mln.) naar aanleiding van de uitgevoerde taken- en middelenanalyse.

Vanaf 2019 is er eveneens structureel budget toegekend voor de uitvoering van de taken van de Kinderombudsman (2019: € 0,35 mln. en vanaf 2020: € 0,5 mln.). Dit is in overleg geweest met de Minister van VWS. Hiermee heeft de Kinderombudsman voornamelijk de capaciteit van het team verhoogd om er zo voor te zorgen dat de Kinderombudsman meer kinderen en jongeren kan bereiken. Er is afgesproken dat VWS en de Kinderombudsman de komende jaren in gesprek blijven over de benodigde middelen om op een adequate manier invulling te geven aan haar taak.

Het overige budget dat beschikbaar is gekomen heeft betrekking op de eindejaarsmarge (€ 0,163 mln.) en loon- en prijsbijstelling (€ 0,432 mln.).

Tabel 10 Aantal klachten naar ontvangst

Realisatie

Klachten

2016

2017

2018

2019

klachten per post

3.860

3.140

3.250

3.560

klachten digitaal

6.810

6.490

7.230

9.410

Mondeling

24.160

19.750

15.190

14.510

Niet geregistreerde klachten

0

0

2.800

3.300

Totaal

34.830

29.380

28.470

30.780

Naast de in bovenstaande tabel vermelde klachten worden ook klachten behandeld voor de Kinderombudsman en de Veteranenombudsman. De Kinderombudsman heeft 2110 verzoeken ontvangen. Dit is een toename van 100 verzoeken (2018: 2000) klachten ten opzichte van het jaar daarvoor. De Veteranenombudsman heeft 280 klachten ontvangen. Dat is een toename van 80 (2018: 200) klachten ten opzichte van het jaar daarvoor.

3.2 Klachten van medeoverheden

Op Artikel 3.2 worden alle uitgaven van de klachtbehandeling voor de mede overheden zichtbaar.

Tabel 11 Aantal klachten naar ontvangst mede overheden

Ontvangen klachten

2016

2017

2018

2019

Totaal ontvangen klachten

6.740

6.145

5.239

5.075

18% van alle klachten die de Nationale ombudsman heeft ontvangen, heeft betrekking op gemeenten, gemeenschappelijke regelingen, provincies en waterschappen. Het aantal geregistreerde klachten is in 2019 afgenomen t.o.v. 2018 (3%). In totaal zijn er 5.075 klachten geregistreerd.5

In het jaarverslag van de Nationale ombudsman over 2019 wordt ingegaan op alle activiteiten van zowel de Nationale ombudsman, de Kinderombudsman als de Veteranenombudsman.

Ontvangsten

De ontvangsten hebben voornamelijk betrekking op de klachtbehandeling voor de medeoverheden.

4

Comptabiliteitswet 2016, artikel 4.4 lid 4

5

Ongeveer 10% van de ontvangen klachten in 2018 en 12% van de ontvangen klachten in 2019 zijn niet ingevoerd in het registratiesysteem en zijn niet opgenomen in bovenstaande tabel.

De Kanselarij der Nederlandse Orden (KNO) is bij Koninklijk Besluit (KB) van 3 juni 1844 ingesteld. De Kanselarij der Nederlandse Orden is de organisatie die:

– het Kapittel voor de Civiele Orden en het Kapittel der Militaire Willems-Orde huisvest en ambtelijk ondersteunt in hun advisering over de voorstellen tot decoratieverlening;

– zorg draagt voor het beheer van de versierselen van de onderscheidingen en voor de correcte verzending ervan aan de betrokken Ministeries;

– zorgt dat registers worden aangehouden van in het Koninkrijk der Nederlanden onderscheiden personen.

Kapittel der Militaire Willems-Orde

De taken van het Kapittel der Militaire Willems-Orde behelzen:

– het adviseren van het hoofd van het betrokken departement van algemeen bestuur over de voordrachten voor benoeming of bevordering in en ontslag uit de Orde dan wel over aanvragen om in de Orde te worden opgenomen of bevorderd;

– het verstrekken van inlichtingen aan het hoofd van het betrokken departement van algemeen bestuur alsmede het geven van inzage in alle zakelijke gegevens en bescheiden aan deze departementen;

– het aanhouden van registers voor elk der vier klassen van ridders;

– het houden van aantekening van verlening van het ordeteken aan onderdelen van de krijgsmacht.

Kapittel voor de Civiele Orden

Het Kapittel voor de Civiele Orden heeft als adviescollege op landelijk niveau tot taak Onze Minister wie het aangaat te adviseren over het verlenen van onderscheidingen in één van de Civiele Orden.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de Staten-Generaal en van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie6.

De Kanselarij der Nederlandse Orden en al haar ketenpartners maken voor de aanvraag en behandeling van Koninklijke onderscheidingen gebruik van een in 2001 gebouwd ICT-systeem, genaamd Daisy. Dit systeem diende vervangen te worden uit hoofde van continuïteit en zekerheid. De implementatie van de 1e (basis)release van het nieuwe ICT-systeem (LINT) heeft in 2019 plaatsgevonden.

Tabel 12 Budgettaire gevolgen van beleid artikel 4 Kanselarij der Nederlandse Orden (bedragen x € 1.000)

De uitgaven op apparaatskosten zijn hoger (€ 1,993 mln.) dan de oorspronkelijk vastgestelde begroting. Deze extra uitgaven hebben voornamelijk betrekking op de implementatie van de (basis)release van het nieuwe decoratiesysteem LINT. Bij de eerste suppletoire begroting 2019 is er een bedrag van € 1,4 mln. toegevoegd.

4.2 Decoraties

De gerealiseerde uitgaven van decoraties op de begroting heeft onder andere te maken met de jaarlijkse bestelling van versierselen en toebehoren (zoals verpakkingen en oorkondes). De lagere uitgaven in 2019 kunnen verklaard worden door een lagere bestelling van decoraties om de voorraad bij de KNO niet te groot te laten worden. Daarnaast is er een vertraging in de levering van kokers voor oorkondes opgelopen.

4.3 Riddertoelagen

Aan de in leven zijnde Ridders Militaire Willems-Orde, de weduwen/weduwnaren van Ridders Militaire Willems-Orde of de minderjarige kinderen van Ridders Militaire Willems-Orde wordt van rechtswege een jaarlijkse riddertoelage uitgekeerd.

Ontvangsten

Er zijn in 2019 meer borgsommen ontvangen dan was begroot voor het voor onbepaalde tijd in bruikleen houden van Koninklijke onderscheidingen door gedecoreerden of erven van gedecoreerden.

De missie van het Kabinet van de Gouverneur van Aruba is het optimaal ondersteunen van de Gouverneur in de uitoefening van zijn taken. Gezien deze ondersteunende rol zijn de taken van het kabinet een afgeleide van de wettelijke taken en bevoegdheden van de Gouverneur. De belangrijkste taken en bevoegdheden zijn opgenomen in het Statuut voor het Koninkrijk, de Staatsregeling van Aruba en het Reglement van de Gouverneur. Verder is de regelgeving voor naturalisatie, paspoorten en visa van belang (de rijkswet op het Nederlanderschap, de Paspoortwet, de Paspoortuitvoeringsregeling Nederlandse Antillen en Aruba en de visuminstructies van de Minister van Buitenlandse zaken en de Staatssecretaris van Veiligheid en Justitie). De taken en inrichting van het kabinet zijn vastgelegd in een instellings- en beheersbesluit, alsmede een organisatie en formatieplan.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie.7

De bestuurlijke rol van de Gouverneur zowel binnen Aruba als landsorgaan, als in relatie tot het Koninkrijk als Koninkrijksorgaan brengt met zich mee dat op het hele werkveld van deze overheden contacten worden onderhouden, ook door het kabinet ten behoeve van de Gouverneur met de Staten van Aruba, met Ministers, andere bestuurders en instituties in het Koninkrijk, Aruba en Nederland. De relaties met de Gouverneurs van Sint-Maarten en van Curaçao zijn geïnstitutionaliseerd en worden onderhouden.

Met name bij de uitvoering van rijkswetgeving werkt het kabinet samen met verschillende Ministeries, agentschappen en diensten. Dit zijn in het bijzonder de Immigratie- en Naturalisatiedienst, de Rijksdienst voor Identiteitsgegevens en het Ministerie van Buitenlandse Zaken. Binnen het land Aruba heeft het kabinet intensief contact met de Staten, de Raad van Ministers, de Hoge Colleges van Staat en met overige landsdiensten. De Gouverneur van Aruba heeft de procedure van de aanvraag en uitgifte van nationale paspoorten aan ingezetenen van Aruba deels gemandateerd aan de Dienst Bevolking en Burgerzaken (Censo).

Er zijn in 2019 geen beleidswijzigingen geweest.

Tabel 14 Budgettaire gevolgen van beleid artikel 6 Kabinet van de Gouverneur van Aruba (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

2.000

1.978

2.006

1.876

2.399

1.855

544

Uitgaven

2.000

1.978

2.006

1.876

2.399

1.855

544

6.1 Apparaat van het Kabinet van de Gouverneur van Aruba

afwijking ten opzichte van de budgettaire tabel betreft koersverschillen.

6.1 Apparaat van het Kabinet van de Gouverneur van Aruba

Het Kabinet van de Gouverneur van Aruba is de laatste jaren niet tot volledige uitputting van het budget gekomen door onder andere het uitblijven van doorbelastingen van loonkosten en uitzendvergoedingen van uitgezonden medewerkers, het uitstellen van vervangingsinvesteringen en een vertraging in het nodige onderhoud van gebouwen en installaties.

In 2019 is ervoor gezorgd dat de loonkosten en uitzendvergoedingen van de reeds in 2018 vertrokken uitgezonden krachten betaald konden worden. Tevens is in 2019 een begin gemaakt met onderhoud van gebouwen en het realiseren van vervangingsinvesteringen.

De overschrijding van het uitgavenbudget vindt zijn oorzaak met name in de betaling van de loonkosten en uitzendvergoedingen van drie in 2018 vertrokken uitgezonden medewerkers. Hier was een bedrag van € 198.000 mee gemoeid.

De verrekening van onderwijskosten met een reeds in 2018 vertrokken uitgezonden kracht heeft nog niet plaats kunnen vinden. De verrekening zal naar verwachting in 2020 plaatsvinden.

De restantgelden van de twee stichtingen zijn in 2019 niet aangewend voor maatschappelijke/sociale doelen. Er wordt bezien op welke manier deze stichtingen kunnen worden opgeheven.

Ontvangsten

In 2019 is een niet in gebruik zijnde oude balansrekening afgeboekt (€ 18.000), daartegenover zijn twee oude/oninbare vorderingen afgeboekt (€ 4.000). De stand van ontvangsten geeft in het kader daarvan enigszins een vertekend beeld daar deze bedragen geen «echte» ontvangsten vertegenwoordigen.

De missie van het Kabinet van de Gouverneur van Curaçao is het optimaal ondersteunen van de Gouverneur in de uitoefening van zijn taken in zijn beide hoedanigheden: als het hoofd van de regering van het land Curaçao en als orgaan van het Koninkrijk. De taken van het kabinet zijn afgeleid van de wettelijke taken, bevoegdheden en verantwoordelijkheden van de Gouverneur. De belangrijkste taken en bevoegdheden van de Gouverneur van Curaçao zijn opgenomen in het Statuut voor het Koninkrijk, de Staatsregeling van Curaçao, verschillende (organieke) Curaçaose landsverordeningen, Koninkrijkswetgeving en het Reglement van de Gouverneur van Curaçao.

Aan het feit dat de Gouverneur het bevoegde orgaan is in de uitvoeringsregelingen van de Rijkswet op het Nederlanderschap en van de Paspoortwet ontleent het Kabinet van de Gouverneur dienstverlenende, uitvoerende consulaire werkzaamheden. De taken en inrichting van het kabinet zijn vastgelegd in een instellings- en beheersbesluit, evenals in een organisatie- en formatieplan.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties is verantwoordelijk voor het beheer van de begroting van de «overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad». De colleges en kabinetten voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie8.

De bestuurlijke rol van de Gouverneur zowel binnen Curaçao als landsorgaan, als in relatie tot het Koninkrijk als Koninkrijksorgaan brengt met zich mee dat op het gehele werkveld van deze overheden contacten worden onderhouden. Ook onderhoudt het Kabinet ten behoeve van de Gouverneur contacten met de Staten van Curaçao, met ministers, andere bestuurders en instituties in het Koninkrijk, Curaçao en Nederland. Verder zijn de relaties met de collega Gouverneurs van Aruba en Sint Maarten geïnstitutionaliseerd.

Met name bij de uitvoering van rijkswetgeving werkt het kabinet samen met verschillende Nederlandse ministeries en diensten. Dit zijn in het bijzonder de Immigratie- en Naturalisatiedienst, de Rijksdienst voor Indentiteitsgegevens en het Ministerie van Buitenlandse Zaken. Binnen het land Curaçao werkt het kabinet intensief samen met de Staten, de Raad van Ministers en met diverse landsdiensten.

De meest relevante omgevingsfactor is de omvang van de externe vraag naar dienstverlening door het kabinet (consulaire zaken, waaronder de verlening van visa voor Nederland, de BES-eilanden en het Schengengebied, reisdocumentenverstrekking en aanvragen voor verlening van het Nederlanderschap door naturalisatie en optie ) en het beroep op de Gouverneur van Curaçao om als orgaan van het Koninkrijk toezicht te houden op bestuursdaden in de diverse werkterreinen van de overheid.

De beperkte omvang van het kabinet brengt met zich mee dat de vereiste expertise en adviescapaciteit niet altijd beschikbaar is. Enige flexibiliteit bij de inzet van derden is daarom aangewezen.

Bij een aantal uitvoerende processen is het kabinet afhankelijk van de informatie die door landsdiensten wordt verstrekt. De kwaliteit en de bereidheid tot en de mate van samenwerking is daarom bepalend voor het resultaat.

Tabel 16 Budgettaire gevolgen van beleid artikel 7 Kabinet van de Gouverneur van Curaçao (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

3.196

3.227

3.052

3.008

2.945

2.819

126

Uitgaven

3.497

3.227

3.052

3.008

2.945

2.819

126

7.1 Apparaat van het Kabinet van de Gouverneur van Curaçao

Afwijking ten opzichte van de budgettaire tabel betreft koersverschillen.

7.1 Apparaat van het Kabinet van de Gouverneur van Curaçao

Ondersteunen van de Gouverneur

Het kabinet analyseert maatschappelijke, politieke, juridische, bestuurlijke, economische, sociale en financiële ontwikkelingen en adviseert de Gouverneur hierover. Het gaat hierbij om een veelheid aan onderwerpen, van belastingwetgeving tot constitutionele verhoudingen, van armoedebeleid tot budgetdiscipline, van privatisering tot non-gouvernementele organisatie (NGO)-beleid. Het kabinet is geen beleidsvormend orgaan. De informatieverwerving en analyses zijn uitsluitend bedoeld ter advisering aan de Gouverneur. De ambtelijke ondersteuning van de Gouverneur is erop gericht dat de Gouverneur zijn taken als Lands- en Koninkrijksorgaan op adequate wijze kan vervullen.

Bekrachtiging Landsverordeningen en Landsbesluiten

De Gouverneur is belast met het toezicht op de naleving van rijkswetten, algemene maatregelen van rijksbestuur en verdragen. In verband hiermee bereidt het kabinet de toetsing voor van de aan de Gouverneur voorgelegde Curaçaose (concept-) regelgeving aan het hoger wettelijk kader, Koninkrijksbelangen en algemene beginselen van behoorlijk bestuur. Aangeboden stukken worden tijdig en in correcte vorm aan de Gouverneur ter tekening of ter goedkeuring voorgelegd.

Uitvoeringstaken

Uit enkele verdragen en rijkswetten vloeit voort, dat de Gouverneur de uitvoering (van delen daarvan) daarvan verzorgt. Hierbij gaat het met name om de rijkswet op het Nederlanderschap, en de Paspoortwet en de vigerende visumregelgeving. Het kabinet bereidt de afkondiging van rijkswetten en algemene maatregelen van rijksbestuur voor, behandelt de aanvragen voor overvliegvergunningen en havenbezoeken, verzoekschriften en voorstellen voor Koninklijke onderscheidingen. Aanvragen voor naturalisatie en/of optie, paspoorten en visa worden volgens de geldende voorschriften behandeld. Op de - deels gemandateerde - uitgifte van paspoorten door het land Curaçao wordt actief toezicht gehouden.

Ontvangsten

Het Kabinet van de Gouverneur van Curaçao heeft behalve de ontvangsten uit consulaire producten, geen eigen inkomsten. De consulaire producten die een opbrengst (leges) genereren zijn naturalisaties en opties, nationale paspoorten en nooddocumenten en visa.

8

Comptabiliteitswet 2016, artikel 4.4 lid 4

Artikel 8 Kabinet van de Gouverneur van Sint-Maarten

De missie van het Kabinet van de Gouverneur van Sint-Maarten is het ondersteunen van de Gouverneur in zijn hoedanigheid van vertegenwoordiger van de Koning als hoofd van de regering van het land Sint Maarten en als vertegenwoordiger van de regering van het Koninkrijk.

De taken en bevoegdheden van de Gouverneur van Sint-Maarten zijn opgenomen in het Statuut voor het Koninkrijk, de Staatsregeling van Sint Maarten, verschillende (organieke) Sint-Maartense landsverordeningen, Koninkrijkswetgeving en het Reglement voor de Gouverneur van Sint-Maarten.

Aan het feit dat de Gouverneur bevoegd orgaan is tot uitvoering van de rijkswet op het Nederlanderschap en van de rijkswet Paspoortwet ontleent het Kabinet van de Gouverneur veel dienstverlenende, uitvoerende werkzaamheden. De taken en inrichting van het kabinet zijn vastgelegd in een instellings- en beheersbesluit, evenals in een organisatie- en formatieplan.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de overige Hoge Colleges van Staat, de Kabinetten van de Gouverneurs en de Kiesraad. De Colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de Colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie9.

De bestuurlijke rol van de Gouverneur zowel binnen Sint-Maarten als landsorgaan, als in relatie tot het Koninkrijk als Koninkrijksorgaan brengt met zich mee dat door het kabinet ten behoeve van de Gouverneur op het gehele werkveld van deze overheden contacten worden onderhouden met de Staten van Sint-Maarten, met Ministers, andere bestuurders en instituties in het Koninkrijk, Sint-Maarten en Nederland. De relaties met de Gouverneurs van Aruba en van Curaçao zijn geïnstitutionaliseerd en worden onderhouden.

Met name bij de uitvoering van (rijks-)wetgeving werkt het kabinet samen met verschillende Ministeries, agentschappen en diensten. Dit zijn in het bijzonder de Immigratie- en Naturalisatiedienst, de Rijksdienst voor Identiteitsgegevens en het Ministerie van Buitenlandse Zaken. Binnen het land Sint-Maarten heeft het kabinet intensief contact met de Staten, de Raad van Ministers, de Hoge Colleges van Staat en met overige landsdiensten. De Gouverneur van Sint-Maarten heeft de procedure van de aanvraag en uitgifte van nationale paspoorten aan ingezetenen van Sint-Maarten deels gemandateerd aan de landsdienst voor Burgerzaken (Census Office).

Het Kabinet van de Gouverneur van Sint Maarten verzamelt informatie aangaande politieke, juridische, bestuurlijke, economische, financiële en (sociaal)maatschappelijke ontwikkelingen en informeert de Gouverneur van Sint Maarten hierover. Het Kabinet is geen beleidsvormend orgaan. Het Kabinet voert de correspondentie namens de Gouverneur en begeleidt deze bij binnenlandse en buitenlandse bezoeken. Voorts behandelt en geleidt het Kabinet de aan de Gouverneur verrichte verzoekschriften door. De ambtelijke ondersteuning van de Gouverneur is erop gericht dat de Gouverneur zijn taken als Lands- en Koninkrijksorgaan op adequate wijze kan vervullen.

Voor de uitvoering van de consulaire werkzaamheden hebben zich weinig bijzonderheden voorgedaan. Naast een significante afname van afgifte reisdocumenten en de behandeling van naturalisatieverzoeken 2019 is een kleine toename waarneembaar in de behandeling van visa. Verder is een significante toename van de optieverzoeken 2019 ten opzichte van het jaar 2018 waarneembaar.

Tabel 18 Budgettaire gevolgen van beleid artikel 8 Kabinet van de Gouvereur van Sint-Maarten (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

2.338

2.299

2.168

2.472

2.400

2.024

376

Uitgaven

2.365

2.321

2.194

2.472

2.400

2.024

376

8.1 Apparaat van het Kabinet van de Gouverneur van Sint Maarten

afwijking ten opzichte van de budgettaire tabel betreft koersverschillen.

8.1 Apparaat van het Kabinet van de Gouverneur van Sint Maarten

Ondersteunen van de Gouverneur

De uitvoering van de begroting 2019 van het Kabinet van de Gouverneur heeft ertoe geleid dat de voorgenomen uitgaven niet volledig zijn gerealiseerd. Dit met name aangezien het Kabinet van de Gouverneur van Sint Maarten de, als uitgezonden fte gekenmerkte, vacature van senior adviseur/plv. directeur halverwege het jaar 2019 met een lokaal aangestelde kracht heeft ingevuld. Verder heeft het Kabinet van de Gouverneur van Sint Maarten de afrekening van het Pensioenfonds over de jaren 2012-2018 ontvangen alwaar een aanzienlijk creditbedrag is verrekend met de pensioenbetalingen in de laatste maanden van het jaar 2019.

Bekrachtigen landsverordeningen en Landsbesluiten

De Gouverneur is belast met het toezicht op de naleving van rijkswetten, algemene maatregelen van rijksbestuur en verdragen. In verband hiermee toetst het Kabinet de aan de Gouverneur voorgelegde Sint Maartense (concept-) landsregelgeving en landsbesluiten aan het hoger wettelijk kader, Koninkrijksbelangen en algemene beginselen van behoorlijk bestuur.

Uitvoeringstaken

Het Kabinet draagt zorgt voor afkondiging van rijkswetten en algemene maatregelen van rijksbestuur. In diverse verdragen en rijkswetten is bepaald dat de Gouverneur belast is met de uitvoering daarvan. Hierbij gaat het bijvoorbeeld om de Paspoortwet, het Verdrag van Schengen en de rijkswet op het Nederlanderschap. Zo geeft het kabinet paspoorten, laissez-passers en visa uit, beoordeelt en besluit op optieverklaringen, registreert en geleidt naturalisatieverzoeken door en organiseert de naturalisatieceremonies. Ook behandelt het kabinet aanvragen voor militaire bijstand van de landsregering en aanvragen voor toestemming van vreemde militaire schepen en militaire luchtvaartuigen die de Sint Maartense wateren respectievelijk het luchtruim willen bezoeken dan wel willen doorkruisen.

Paspoortuitgifte aan ingezetenen Sint Maarten

De Gouverneur heeft de uitgifte van paspoorten aan ingezeten van Sint Maarten met ingang van 10 oktober 2011 gemandateerd aan het Hoofd van de Burgeradministratie (Census). Tegelijkertijd blijft het op 10-10-‘10 gesloten convenant - en het daarin opgenomen toezichtsinstrument - onverkort van kracht. Op basis daarvan vindt, aan de hand van maandrapportages, maandelijks overleg plaats tussen het hoofd Burgeradministratie en de directeur van het Kabinet van de Gouverneur van Sint Maarten.

Ontvangsten

Het Kabinet van de Gouverneur van Sint Maarten heeft behalve de ontvangsten uit consulaire producten, geen eigen inkomsten. De consulaire producten die een opbrengst (leges) genereren zijn naturalisaties en opties, nationale paspoorten en nooddocumenten en visa.

De Kiesraad fungeert als centraal stembureau voor de verkiezingen van de Tweede Kamer, de Eerste Kamer en het Europese parlement. De Kiesraad registreert partijaanduidingen, nummert kandidatenlijsten en stelt de officiële verkiezingsuitslagen voor deze verkiezingen vast. Daarnaast is de Kiesraad het adviesorgaan voor het kabinet en parlement op het terrein van het kiesrecht en de organisatie en uitvoering van verkiezingen. Verder verschaft de Kiesraad informatie aan gemeenten, provincies, politieke partijen, burgers en media over kiesrecht en verkiezingen.

De Kiesraad treedt het gehele jaar door op als kennis- en informatiepunt over kiesrecht en verkiezingen voor gemeenten, provinciale griffies, politieke partijen, kiezers en media. Voorts adviseert de Kiesraad de Afdeling bestuursrechtspraak van de Raad van State over kiesrechtelijke geschillen waarbij de Kiesraad niet zelf partij is.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verantwoordelijk voor het beheer van de begroting van de Staten-Generaal en van de begroting van de overige Hoge Colleges van Staat, Kabinetten van de Gouverneurs en de Kiesraad. De Colleges voeren zelf het beheer over hun begroting of hun begrotingsdeel. Over de inhoud van dit beheer bestaan afspraken (de zogenoemde beheerafspraken) tussen de Minister en de Colleges, waarin recht gedaan wordt aan hun staatsrechtelijke positie.10

De Kiesraad was in 2019 voor de verkiezingen voor de Eerste Kamer en Europees Parlement centraal stembureau en in die hoedanigheid verantwoordelijk voor de kandidaatstelling van die verkiezingen, alsmede voor de vaststelling van de uitslag.

Bij verkiezingen maken politieke partijen, gemeenten en hoofdstembureaus en centrale stembureaus gebruik van Ondersteunende Software Verkiezingen (OSV). In 2019 is de software ingezet bij de Provinciale Staten- en Waterschapsverkiezingen, bij de verkiezingen voor de Nederlandse leden van het Europees Parlement en bij de Eerste Kamerverkiezing.

In 2019 is gewerkt aan het vervangen van de huidige OSV-software door een geheel nieuwe versie, die zal worden ingezet bij de herindelingsverkiezingen 2020 en bij de Tweede Kamerverkiezing 2021. Om dit te realiseren is in 2019 een traject ingezet waarbij de huidige functionaliteiten van OSV worden omgezet naar de nieuwe versie, waarin de beveiliging en het up-to-date zijn van de softwarecomponenten grote prioriteit heeft. Naast de nieuwe versie van OSV, is in 2019 gewerkt aan nieuwe digitale hulpmiddelen.

De Kiesraad bracht in 2019 negen adviezen uit, waarvan zeven adviezen werden uitgebracht op verzoek van en gericht aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De evaluatieadviezen over de verkiezingen voor Provinciale Staten, algemene besturen waterschappen en kiescolleges van 20 maart 2019 en over de verkiezing voor het Europees Parlement en de Eerste Kamer van resp. 23 mei 2019 en 27 mei 2019 werden op eigen initiatief uitgebracht.

Met het oog op de reeks verkiezingen in de eerste helft van 2019 werd van medio oktober 2018 tot medio juni 2019 een Informatiepunt Verkiezingen ingesteld. Het Informatiepunt was actief in aanloop naar de gecombineerde Provinciale Staten- en Waterschapsverkiezingen, de eilandsraadsverkiezingen, kiescollegeverkiezingen, de Eerste Kamerverkiezing én de verkiezing van de Nederlandse leden van het Europees Parlement. In totaal behandelde het Informatiepunt 4.272 vragen.

In 2019 werd zes keer beroep ingesteld tegen een besluit van de Kiesraad in zijn functie als centraal stembureau. In deze rechtszaken trad de Raad als verweerder op. In twee beroepsprocedures werd het beroep ongegrond verklaard en in drie beroepsprocedures werd het beroep niet-ontvankelijk verklaard. In één beroepszaak achtte de rechtbank zich onbevoegd om over een besluit te oordelen waarvan door de wet bepaald is dat ertegen geen beroep kan worden ingesteld.

De Kiesraad was als extern deskundige betrokken bij vier rechtszaken. Hierbij verstrekte de Kiesraad op verzoek van de Afdeling bestuursrechtspraak van de Raad van State inlichtingen.

De Kiesraad heeft in 2019 namen (aanduidingen) en logo’s geregistreerd van politieke partijen die willen deelnemen aan de verkiezingen voor de Tweede Kamer (TwK) en het Europees Parlement (EP). Het register voor de TwK-verkiezing is in 2019 uitgebreid met vier aanduidingen; het register voor EP-verkiezingen is uitgebreid met twee aanduidingen en drie logo’s en daarnaast zijn zeven aanduidingen en vier logo’s geschrapt.

De Kiesraad benoemt nieuwe leden in (tijdelijke) vacatures in de Eerste Kamer en Tweede Kamer en in vacatures (Nederlandse leden) in het Europees Parlement.

Tabel 20 Aantal benoemingen in vacatures

2015

2016

2017

2018

2019

Tweede Kamer

15

13

15

16

15

Eerste Kamer

2

4

9

11

10

Europees Parlement

2

0

3

0

2

Tabel 21 Budgettaire gevolgen van beleid artikel 9 Kiesraad (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

2.526

5.144

2.345

2.799

Uitgaven

2.393

3.275

2.345

930

9.1 Kiesraad

2.393

3.275

2.345

930

Ontvangsten

0

95

0

95

Tabel 22 Specificatie apparaatsuitgaven

2019

Totaal apparaat

3.275

waarvan personeel

Eigen personeel

1.307

Externe inhuur

195

Overig personeel

517

waarvan materieel

1.256

9.1 Kiesraad

Bij de eerste suppletoire begroting 2019 heeft een ophoging van de begroting met circa € 0,15 mln. plaatsgevonden voor toetsing van de verkiezingssoftware door een onafhankelijke instantie. Bij gelegenheid van de tweede suppletoire begroting 2019 heeft een ophoging van de begroting plaatsgevonden van € 0,056 mln. als gevolg van loon- en prijsbijstelling 2019. Daarnaast zijn kosten gemaakt voor het vervaardigen van een nieuwe versie van de programmatuur, die gebruikt wordt om de verkiezingsuitslag te berekenen (€ 0,7 mln.). Voor deze nieuwe versie van de Ondersteunende Software Verkiezingen (OSV) is een meerjarige verplichting aangegaan.

Toetsing verkiezingssoftware

In 2019 werd de OSV getoetst. In aanloop naar de verschillende verkiezingen heeft een onafhankelijke instantie onderzoek gedaan naar de beveiliging van de software. Het onderzoeksrapport is op 14 maart 2019 opgeleverd en is beschikbaar gesteld op de website van de Kiesraad. De bij de eerste suppletoire begroting 2019 ontvangen financiële middelen zijn voor een belangrijk deel hiervoor gebruikt.

Nieuwe versie verkiezingssoftware

In 2019 is gestart met het vervangen van de huidige OSV-software door een geheel nieuwe versie van de software. Deze nieuwe versie wordt ingezet bij de herindelingsverkiezingen 2020 en de Tweede Kamerverkiezing van maart 2021.

De bij de tweede suppletoire begroting 2019 ontvangen financiële middelen zijn hiervoor gebruikt.

Ontvangsten

De ontvangsten omvatten overwegend vergoedingen voor drie detacheringen.

Tabel 23 Nog onverdeeld budgettaire gevolgen (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2015

2016

2017

2018

2019

2019

2019

Verplichtingen

0

0

0

0

0

0

0

Uitgaven

10.1 Loonbijstelling

0

0

0

0

0

0

0

10.2 Prijsbijstelling

0

0

0

0

0

0

0

10.3 Onvoorzien

0

0

0

0

0

0

0

0

Ontvangsten

0

0

0

0

0

0

0

Toelichting

Vanuit dit artikel wordt de loon- en prijsbijstelling naar de artikelen geboekt. Ook worden er taakstellingen op dit artikel geplaatst die nog niet aan de artikelen zijn toegedeeld.

5. Bedrijfsvoeringsparagraaf

Bedrijfvoeringsparagraaf Raad van State

De Raad van State besteedt op een gestructureerde wijze aandacht aan het primair proces, aan de ondersteunende processen en aan de hiermee samenhangende beheerstaken. De Raad beschikt over een planning en controlcyclus, die voorziet in momenten waarop (financiële) managementinformatie wordt beoordeeld.

Paragraaf 1. Uitzonderingsrapportage

Rechtmatigheid

In 2019 zijn de tolerantiegrenzen voor de rechtmatigheid niet overschreden. Er is sprake van een getrouwe weergave.

De Raad van State heeft geen regelingen die vallen binnen het kader van misbruik en oneigenlijk gebruik.

Grote lopende ICT-projecten

De Raad van State is geen ministerie en valt derhalve niet onder de rapportageplicht voor grote ICT-projecten.

Gebruik open standaarden en open source software

In 2019 zijn geen nieuwe projecten gestart die hieronder vallen, vandaar niet van toepassing.

Betaalgedrag

In 2019 wordt gemiddeld 99,0% van de facturen binnen dertig dagen betaald.

Audit Committees

Dit punt is niet van toepassing aangezien de Raad van State geen Audit Committee kent.

Paragraaf 3. Belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering

In 2019 zijn voorbereidingen getroffen voor de aansluiting van de Raad van State per 1 januari 2020 bij de dienstverlening van het samenwerkingsverband P-direkt.

In 2020 zal aandacht worden gegeven aan de verbetering van het vastleggen van bewijsstukken van door externe leveranciers geleverde prestaties. Een effectieve primaire registratie in het financiële pakket zorgt voor een doelmatige en aantoonbare controle van de rechtmatigheid. In 2020 zal eveneens de juiste, tijdige en volledige registratie van verplichtingen en vorderingen een punt van aandacht blijven.

De inkopen verlopen conform de voorgeschreven procedures. De vastlegging van documenten en controles die de verantwoording over de rechtmatigheid kunnen aantonen zal in 2020 verbeterd worden.

Bedrijfsvoeringsparagraaf Algemene Rekenkamer

Paragraaf 1. Uitzonderingsrapportage

De Algemene Rekenkamer besteedt op een gestructureerde wijze aandacht aan het primaire proces, aan de ondersteunende processen en aan de hiermee samenhangende beheerstaken. De Algemene Rekenkamer beschikt over een planning- en control cyclus, die voorziet in momenten waarop (financiële) managementinformatie wordt beoordeeld. In deze paragraaf worden opvallende zaken in de bedrijfsvoering toegelicht.

Rechtmatigheid

In 2019 zijn de tolerantiegrenzen voor de rechtmatigheid niet overschreden. De financiële overzichten geven een getrouw beeld van de uitkomsten van de begrotingsuitvoering.

Begrotingsbeheer, financieel beheer en de materiële bedrijfsvoering

Verbeterplan Financieel Beheer

De extern ingehuurde openbare accountant heeft over 2018 een aantal verbeterpunten geconstateerd op het gebied van het financieel beheer. Daarom is in 2019 door middel van een verbeterplan financieel beheer gewerkt aan het verbeteren van het financiële beheer en de bedrijfsvoering. In dit verband is een pilot uitgevoerd voor een tussentijdse afsluiting (medio 2019).

Uit de uitgevoerde halfjaarcontrole 2019 bleek dat het financieel beheer nog verdere verbetering behoeft. Verplichtingen zijn in 2019 niet altijd tijdig geboekt. Dit is gecorrigeerd, ook voor meerjarige verplichtingen, en het werkproces is aangepast. Verder zijn het contractenbeheer en –registratie verder aangescherpt en zijn de vorderingen geanalyseerd. Dit zal ook in 2020 regelmatig aandacht krijgen bij het monitoren en bespreken van het eerder genoemde verbeterplan financieel beheer.

De inrichting van de accountantscontrole bij de Algemene Rekenkamer

Voor 2019 is gekozen voor een controlemodel waarbij de Auditdienst (ADR) aanvullend op hun controleverklaring bij Hoofdstuk IIB de financiële stromen en standen van de Algemene Rekenkamer verdergaand controleert op 4% materialiteitsniveau. In aanvulling hierop reviewt de extern ingehuurde openbare accountant (conform COS 610) de werkzaamheden van de ADR (zoals risicoanalyse, systeemgerichte werkzaamheden, gegevensgerichte werkzaamheden) en geeft de openbare accountant een controleverklaring af bij de financiële verantwoording van de Algemene Rekenkamer.

Interne Controle (IC)

In het licht van de bevindingen van de openbare accountant zijn in 2019 werkprocessen tegen het licht gehouden en aangepast en wordt de IC aangescherpt. Dit zal ook leiden tot aanpassing van het interne controleplan en verdere aanscherping in 2020. Verder zijn steekproefsgewijs controles op het materiële budget uitgevoerd. Ook is er een spendanalyse uitgevoerd. Bevindingen moeten leiden tot het aanbrengen van verdere procesverbeteringen, bijv. bij het contractbeheer.

Overige aspecten van de bedrijfsvoering

Informatiebeveiliging

De Algemene Rekenkamer heeft de beheersing van de informatiebeveiliging zodanig ingericht, dat op basis van risicomanagement wordt gestuurd op maatregelen die de vertrouwelijkheid, integriteit en de beschikbaarheid van informatie moeten waarborgen.

In 2019 is de risicoanalyse geactualiseerd. De maatregelen zijn gebaseerd op de Baseline Informatiebeveiliging Rijksdienst 2017 (BIR 2017/BIO). In het integraal beveiligingsbeleid van 15 april 2019 is de CISO-functie opgenomen en ingevuld.

In 2019 hebben zich negen beveiligingsincidenten voorgedaan. Daarbij is het beveiligingsbeleid effectief gebleken in de zin dat incidenten tijdig zijn gedetecteerd c.q. gemeld en door de getroffen maatregelen niet tot ernstig nadelige gevolgen hebben geleid. Er is nog een aantal verbeterpunten op het vlak van het formaliseren en uitwerken van het beleid.

Reorganisatiekosten

De reorganisatie in 2017 had tot doel een substantieel lagere personeelsformatie en –bezetting te realiseren. Om die beoogde personeelsreductie te bereiken is in 2017 het Van Werk Naar Werk-beleid van het rijk toegepast. De nog in 2019 doorlopende kosten van de reorganisatie kunnen als volgt worden weergegeven:

Tabel 24 Reorganisatie kosten (in €)

2017

2018

2019

2020

Stimuleringspremies

455.451

208.940

0

0

Buitengewoon verlof

271.852

1.231.701

223.144

65.000

Begeleiding en inhuur deskundigheid

603.579

108.438

5.677

0

Totaal

1.330.882

1.549.079

228.821

65.000

Externe inhuur

In 2019 was € 3,328 mln. gemoeid met externe inhuur (inclusief inhuur voor onderzoeksopdrachten, die onder de categorie uitzendkrachten is opgenomen). Afgezet tegen de personele uitgaven ging het om 12%. Daarmee overschrijdt de Algemene Rekenkamer de voor departementen geldende beleidsregel (Rijksbegrotingsvoorschriften 2020) dat 10% van de loonkosten aan inhuur mag worden besteed. De doelstelling is dat de kosten voor externe inhuur de komende jaren minder dan 10% van het personeelsbudget zullen bedragen.

Er is vooral ingehuurd om de onderbezetting bij de start van 2019 (uitvloeisel van de reorganisatie van 2017) op te vangen en voor de verdere doorontwikkeling van de organisatie. Daarbij ging het onder meer om expertise op het gebied van onderzoek, accountancy, financiën, administratieve organisatie en organisatieontwikkeling. Daarnaast worden er uitzendkrachten ingehuurd (waaronder secretaresses), bijvoorbeeld in de vakantieperioden.

In 2019 is 92% van de facturen binnen dertig dagen na factuurdatum betaald. De Algemene Rekenkamer voldoet nog niet aan de rijksbrede doelstelling om ten minste 95% binnen dertig dagen te betalen (comply or explain-beginsel). De belangrijkste oorzaken waren het kritischer toetsen van dispuutfacturen, de werkdruk en wijzigingen in het werkproces, vooral bij de facturen over inhuur en uitzendkrachten (meer nadruk op toetsen urenstaten vanwege de rechtmatigheid ) en het aanscherpen van het verplichtingenproces. De verwachting is dat de norm in 2020 gehaald wordt.

Audit Advisory Committee (AAC)

Het Audit Advisory Committee is door de Algemene Rekenkamer zelf ingesteld en legt zich voornamelijk toe op advisering over de ‘brede bedrijfsvoering’ van de Algemene Rekenkamer. Onder brede bedrijfsvoering wordt verstaan de wijze waarop de Algemene Rekenkamer met haar organisatie en bedrijfsvoering is toegesneden op haar mandaat en op de daaruit voortvloeiende missie en strategie. Onderwerpen die zijn besproken, zijn onder meer de planning en control cyclus, staf van de toekomst, huisvesting en het strategisch personeelsbeleid. In 2019 is het AAC zes maal bijeengekomen. In 2020 wordt het interne functioneren van het AAC geëvalueerd.

Paragraaf 3. Belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering

Staf van de toekomst

In het kader van continu verbeteren heeft de Algemene Rekenkamer het plan staf van de toekomst opgesteld, waarin een aantal hardnekkige vraagstukken is aangepakt, een proces van continu verbeteren is gestart en de organisatiestructuur hierop wordt aangepast. De structuurdiscussie heeft in december 2019 geleid tot een organisatiebesluit van de secretaris, waarbij binnen de staf een structuurverandering plaatsvindt per 1 maart 2020.

Project huisvesting

In 2018 is het project huisvesting Algemene Rekenkamer gestart. Redenen hiervoor zijn dat de huidige huisvesting niet meer voldoet aan de moderne maatstaven, dat er dringend onderhoud en reparatie nodig is en dat een herijking van de visie op huisvesting noodzakelijk werd geacht. In februari 2019 heeft het college het ‘ambitiedocument huisvesting’ vastgesteld. Op basis daarvan is door het Rijksvastgoedbedrijf (RVB) een ruimtelijke verkenning uitgevoerd met verschillende scenario’s. Deze verkenning vormde samen met de financiële doorrekeningen de basis voor de business case, waarop het college in oktober 2019 voorkeur heeft uitgesproken voor een van de scenario’s. Naar verwachting zal in 2020 een keuze worden gemaakt inzake het ontwerp dat wordt uitgevoerd.

Bedrijfsvoeringsparagraaf Nationale ombudsman

Paragraaf 1. Uitzonderingsrapportage

Rechtmatigheid

Er zijn geen overschrijdingen en bijzonderheden te melden.

Bij het tot stand komen van de niet-financiële informatie is geconstateerd dat niet alle mondeling ontvangen klachten zijn geregistreerd. Hiervan is een inschatting gemaakt en dit is herkenbaar opgenomen in de verantwoording.

Begrotingsbeheer, financieel beheer en de materiële bedrijfsvoering

Er zijn geen bijzonderheden te melden.

Overige aspecten van bedrijfsvoering

Ook al is het geen verplichting om aan de Baseline Informatiebeveiliging Overheid (BIO) te voldoen, de organisatie heeft wel de ambitie om hier aan te voldoen. Op basis van een interne audit is in 2019 intensief gewerkt aan inventarisatie van maatregelen ter verbetering van de informatiebeveiliging. De organisatie weet welke maatregelen nog moeten worden getroffen en is op weg naar in control. Dit wordt in 2020 verder opgepakt.

Paragraaf 2. Rijksbrede bedrijfsonderwerpen

Er zijn geen bijzonderheden te melden.

Paragraaf 3. Belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering

In 2019 is het inkoopbeleid volledig vernieuwd. De mensen in de organisatie zijn zich bewust van wat goed inkopen is. Door de ontwikkelde hulpmiddelen is de organisatie beter in staat om goed in te kopen.

Ook is in 2019 nieuw beleid op het gebied van informatievoorziening ontwikkeld. Op basis van dit beleid kan de informatievoorziening goed worden ingericht, zodat de huidige werkprocessen én de ambities efficiënt en effectief worden ondersteund.

Bedrijfsvoeringsparagraaf Kanselarij der Nederlandse Orden

Paragraaf 1. Uitzonderingsrapportage

Rechtmatigheid

Tabel 25 Overzicht overschrijdingen rapporteringstoleranties fouten en onzekerheden artikel 4

(1) Rapporterings-tolerantie

(2) Verantwoord bedrag in € (omvangsbasis)

(3) Rapporterings-tolerantie voor fouten en onzekerheden in €

(4) Bedrag aan fouten in €

(5) Bedrag aan onzekerheden in €

(6) Bedrag aan fouten en onzekerheden in €

(7) Percentage aan fouten en onzekerheden t.o.v. verantwoord bedrag = (6)/(2)*100%

Artikel 4 Verplichtingen

6.739.730

673.973

855.633

0

855.633

12,7%

De overschrijding van € 0,9 mln. op de verplichtingen van artikel 4 wordt veroorzaakt door een foutieve administratieve contractverlenging.

Gegevens over naturalisatieverzoeken, reisdocumenten, visa en optieverzoeken worden ontleend aan de wettelijke registratie, tezamen met de verplichting tot archiveren van de bijbehorende documenten. Voornoemde registraties worden ondersteund door geautomatiseerde gegevensbestanden (zoals RAAS en NVIS). Voorts worden gegevens voor de andere categorieën ontleend aan het Document Management System, waarin alle inkomende en uitgaande stukken waarop een archiveringsverplichting ligt, worden geregistreerd.

Begrotingsbeheer, financieel beheer en de materiële bedrijfsvoering

Het financieel beheer voldoet aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid en is zo doelmatig mogelijk ingericht. Zomer 2019 is een Hoofd Bedrijfsvoering aangesteld. Met zijn komst zijn belangrijke stappen gezet richting optimalisering van zowel het financieel als het materieel beheer. Een voorbeeld hiervan is het herinrichten van het financiële administratiesysteem.

De in 2018 in gang gezette integratie van de consulaire kas binnen het gehanteerde financiële administratiesysteem is in 2019 stilgelegd. Dit onder andere als gevolg van de genoemde herinrichting van het financiële administratiesysteem dat in 2020 in gebruik genomen zal worden. Daarnaast is besloten om andere op IT-gebied minder ingrijpende opties te verkennen voor de verwerking van de consulaire kas in de financiële administratie.