Downloads

IX Financiën en Nationale Schuld

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

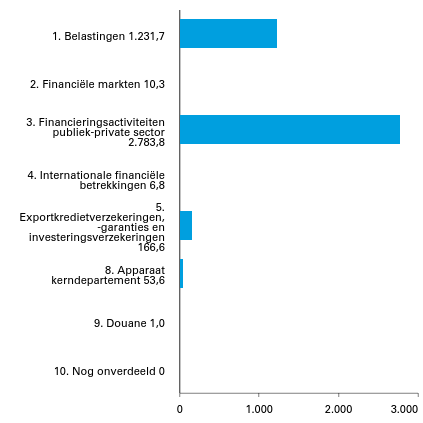

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleids- en niet-beleidsartikelen (x € 1 mln.). Totaal € € 9.434,5 mln.

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 163.660,3 mln.

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 159.406,5 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleids- en niet-beleidsartikelen (x € 1 mln.). Totaal € 4.253,8 mln.

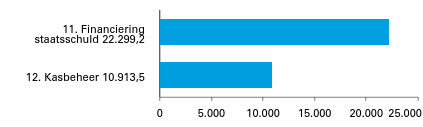

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 42.022,2 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 33.212,7 mln.

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IX) over het jaar 2019 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2019 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2019;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2019 opgenomen rekening van uitgaven en ontvangsten over 2019, alsmede over de saldibalans over 2019 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van FinanciënW.B. Hoekstra

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2019 van het Ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. Het jaarverslag is de spiegel van de begroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Simpel gezegd: heeft de Minister van Financiën bereikt wat hij wilde bereiken, op de manier zoals voorzien, met de financiële middelen die daarvoor stonden? Belangrijke verschillen met de begroting, zowel op beleidsmatig als cijfermatig gebied, worden op hoofdlijnen toegelicht in het jaarverslag. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

• Algemeen;

• Beleidsverslag;

• Jaarrekening;

• Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2019? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2019, waarin de belangrijkste beleidsdoelen voor 2019 staan. In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting. Ook is een samenvatting van de Nationale Schuld opgenomen. Hoofdstuk 3 wordt afgesloten met een overzicht van de gerealiseerde beleidsdoorlichtingen en een overzicht risicoregelingen.

Daarna wordt in beleidsartikelen (hoofdstuk 4) en niet-beleidsartikelen (hoofdstuk 5) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2019. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald.

Hoofdstuk 4 bevat de volgende beleidsartikelen Financiën en Nationale Schuld:

• artikel 1 Belastingen;

• artikel 2 Financiële markten;

• artikel 3 Financieringsactiviteiten publiek-private sector;

• artikel 4 Internationale financiële betrekkingen;

• artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen;

• artikel 6 Btw-compensatiefonds;

• artikel 9 Douane;

• artikel 11 Financiering staatsschuld (Nationale Schuld);

• artikel 12 Kasbeheer (Nationale Schuld).

De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

1. Algemene doelstelling;

2. Rol en verantwoordelijkheid;

3. Beleidsconclusies;

4. Tabel Budgettaire gevolgen van beleid;

5. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belastingen (Grote Uitvoerende Dienst) een nadere toelichting opgenomen in een aanvullend onderdeel F:

F1. Fiscaal beleid en wetgeving;

F2. Belastingdienst.

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

• artikel 8 Apparaat kerndepartement;

• artikel 10 Nog onverdeeld.

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Omvang verplichtingen/uitgaven/ontvangsten begrotingsartikel (stand ontwerpbegroting) | Ondergrens beleidsmatige mutaties | Ondergrens technische mutaties |

< 50 | 1 | 2 |

≥ 50 en < 200 | 2 | 4 |

≥ 200 en < 1.000 | 5 | 10 |

≥ 1.000 | 10 | 20 |

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het Ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer (AR) geconstateerde onvolkomenheden bij het vorige jaarverslag (2018) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2019) en de jaren daarna weg te werken. Ook wordt er gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn vier bijlagen opgenomen. Bijlage 1 bevat een overzicht van Rechtspersonen met een Wettelijke Taak (RWT’s) en Zelfstandige Bestuursorganen (ZBO’s) waarvoor het Ministerie van Financiën beleidsmatig verantwoordelijk is. Bijlage 2 geeft een overzicht van afgerond evaluatie- en overig onderzoek. Bijlage 3 geeft informatie betreffende externe inhuur en bijlage 4 is een lijst van afkortingen.

Controlenormen financiële en niet-financiële gegevens en rol auditors

Het jaarverslag bevat financiële en niet-financiële gegevens, die aan diverse kwaliteits- en controlenormen onderhevig zijn. In het kader van de wettelijke controletaak geeft de Auditdienst Rijk (ADR) jaarlijks een controleverklaring af bij het jaarverslag. Daarnaast heeft de ADR een wettelijke taak om zowel de totstandkoming van de niet-financiële informatie als het gevoerde financiële en materiële beheer en de daartoe bijgehouden administraties te onderzoeken. Over de belangrijkste bevindingen van deze onderzoeken en van eventuele onderzoeken naar overige aspecten van de bedrijfsvoering brengt de ADR verslag uit in het jaarlijkse auditrapport. Deze bevindingen vallen niet onder de reikwijdte van de controleverklaring.

De AR biedt op verantwoordingsdag (derde woensdag in mei) een rapport aan de Tweede Kamer aan omtrent resultaten van het verantwoordingsonderzoek 2019. Hierin staan onder andere oordelen over de kwaliteit van de financiële informatie en de beleids- en bedrijfsvoeringsinformatie in dit jaarverslag en over de kwaliteit van de bedrijfsvoering zelf.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2020 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Groeiparagraaf

Het Ministerie van Financiën werkt doorlopend aan stapsgewijze verbeteringen in de informatievoorziening aan de Kamer en de burger. Dit is een samenspel van eigen ambities en inzichten, en wensen vanuit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2018 zijn een aantal verbeteringen doorgevoerd.

Artikel 9 Douane

De Tweede Kamer is op 21 juni 2018 door de Minister van Financiën geïnformeerd over het voornemen van een separaat begrotingsartikel Douane op begrotingshoofdstuk IX1. Met dit voornemen wordt invulling gegeven aan aanbeveling 4 uit het rapport van de Commissie Onderzoek Belastingdienst (COB)2 naar de besluitvormingsprocedure binnen de Belastingdienst. Met ingang van de begroting IX 2019 is een apart artikel 9 voor Douane opgenomen, waarbij gekozen is voor een ingroeimodel om te komen tot een toekomstbestendig begrotingsartikel. Budgettair gezien bevatte artikel 9 Douane in de begroting 2019 alleen de directe verplichtingen, uitgaven en ontvangsten van de Douane, zoals de personele en materiële uitgaven en de apparaatsontvangsten. Dit zijn de budgetten die direct aan het dienstonderdeel Douane kunnen worden toegerekend. In dit jaarverslag wordt er voor het eerst verantwoording afgelegd over de uitgaven, verplichtingen en ontvangsten in een apart artikel 9 voor de Douane, en worden er conclusies getrokken over de resultaten van het voorgenomen beleid.

Prestatie-indicatoren en kengetallen

Het Ministerie van Financiën vindt meetbaarheid van beleid en prestaties van groot belang. Dit onderwerp kwam tevens terug tijdens het wetgevingsoverleg verantwoording 2018 en in de vragenbrief van de vaste commissie van Financiën over de begroting 2019. Het onderwerp leeft dus zowel bij het ministerie als de Kamer.

Zoals aangekondigd in de groeiparagraaf van de begroting 2020 zijn in dit jaarverslag 2019 nieuwe kengetallen met realisatiecijfers opgenomen voor artikel 2 Financiële markten en artikel 5 Exportkredietverzekeringen. Voor artikel 2 zijn kengetallen opgenomen over de stabiliteit van de Nederlandse financiële sector (leverage ratio en de CET1-ratio) en over het betalingsverkeer (contante en girale betalingen – aandeel aantal transacties). Voor artikel 5 is op basis van een pilot een kengetal opgenomen over vergroening van de ekv-portefeuille.

Voor de Belastingdienst (artikel 1 Belastingen) worden in 2020 de prestatie-indicatoren voor de begroting vanaf begrotingsjaar 2021 vernieuwd. In het jaarplan 2019 Belastingdienst zijn de doelstellingen op dit gebied beschreven. De Belastingdienst is in 2019 gestart met het vertalen van de strategische doelstelling van de Belastingdienst (naleving) naar meetbare prestaties. Het streven is gericht op minder indicatoren met meer zeggingskracht. Gekoppeld aan de uitvoerings- en toezichtstrategie wordt de samenhang tussen doelen en indicatoren op verschillende niveaus vastgesteld. Het eindproduct is een gebalanceerde set aan indicatoren die zicht biedt op het bereiken van de strategische doelstelling van de Belastingdienst. Deze set is in 2019 opgeleverd en wordt in 2020 getest zodat hierover vanaf de begroting 2021 kan worden gerapporteerd.

Het evalueren van prestatie-indicatoren en kengetallen betreft een doorlopend, meerjarig en intensief traject, waarbij elk jaar verbeteringen worden doorgevoerd waar nodig en mogelijk.

De Tweede Kamer is op 27 februari 2020 door de beide staatssecretarissen van Financiën geïnformeerd over de aanpak problemen Belastingdienst, Douane en Toeslagen.3 Als onderdeel van deze aanpak zijn goede managementinformatie en risicomanagement benoemd. Het is van groot belang goed zicht te krijgen op het functioneren van de Belastingdienst, Douane en Toeslagen. Dit gebeurt door activiteiten en middelen transparant te maken in de begroting. Douane heeft nu een eigen begrotingsartikel. Het ligt in de rede dat ook Toeslagen een eigen artikel krijgt binnen de begroting van Financiën & Nationale Schuld. Bezien wordt of een nieuw begrotingsartikel Toeslagen voor de ontwerpbegroting 2021 haalbaar is.

Voor de verantwoording over het jaar 2019 is het thema ‘de onderbouwing van de ramingen van inkomsten en uitgaven’ als focusonderwerpen aangewezen. Hieraan wordt invulling gegeven in het FJR 2019, met casussen van verschillende departementen. In het FJR wordt tevens een toelichting gegeven op de raming van de belastingontvangsten. Deze worden verantwoord in dit jaarverslag onder artikel 1 (Belastingen).

Een tweede focusonderwerp voor de verantwoording over het jaar 2019 is ‘onderschrijdingen ten opzichte van het geraamde uitgavenkader’. Hieraan wordt invulling gegeven bij de toelichtingen op de budgettaire tabellen in hoofdstuk B.4 van dit jaarverslag. Voor ieder beleidsartikel worden de belangrijkste verschillen tussen begroting en realisatie nader toegelicht. In het FJR worden de ontwikkelingen van de uitgaven en ontvangsten onder de verschillende uitgavenplafonds nader toegelicht.

1

Kamerstukken II 2017–2018, 34 775 IX, nr. 26.

2

Kamerstukken II 2016–2017, 31 066, nr. 330.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Verantwoording beleidsprioriteiten

Inleiding

Het was een bewogen jaar voor het ministerie van Financiën, waarin de problematiek bij de kinderopvangtoeslag vol in de schijnwerpers kwam te staan, en in december leidde tot het vertrek van de staatssecretaris. De Combiteam Aanpak Facilitators (CAF)-zaken hebben het vertrouwen in de overheid geschaad en dat vertrouwen moet herwonnen worden. De Belastingdienst is één van de grootste uitvoeringsorganisaties en van cruciaal belang voor ons land. Met de belastingopbrengsten worden de zaken die we allemaal belangrijk vinden betaald, zoals de zorg, de leraren in het onderwijs en de politie. De toeslagen zijn voor veel mensen onmisbaar om elke maand rond te komen en de Douane en FIOD zijn cruciale diensten in de aanpak van witwassen en ondermijning. Deze noodzakelijke en veelomvattende taken brengen een grote maatschappelijke verantwoordelijkheid met zich mee. Er is de komende jaren veel werk te verzetten bij de Belastingdienst: de menselijke maat moet het uitgangspunt zijn in ons contact met de burger, de personele bezetting moet op peil worden gehouden, een cultuurverandering is nodig en de ICT-problemen verdienen bijzondere aandacht.

In dit beleidsverslag kijken we terug op de negen beleidsprioriteiten uit de beleidsagenda van de begroting 2019. Een financieel gezond Nederland en evenwichtige overheidsfinanciën, dat is waar het ministerie van Financiën met toewijding aan werkt. Nationale en internationale ontwikkelingen en onzekerheden zijn van invloed op de overheidsfinanciën en vragen om aandacht. Als schatkistbewaarder waren Gezonde overheidsfinanciën ook in 2019 een belangrijk thema (prioriteit 1). In 2019 is een overschot op de begroting gerealiseerd en is het schuldniveau verder gedaald. Met de Operatie Inzicht in Kwaliteit hebben we in 2019 de eerste stappen gezet met als doel het vergroten van onze kennis over de effecten van beleid en het stapsgewijs verbeteren van het evaluatiestelsel (prioriteit 2). Ook was er aandacht voor een betere uitvoerbaarheid van het belastingstelsel en een beter handhavingsbeleid van de Belastingdienst. Op het gebied van Fiscale voornemens hebben we ingezet op onder andere lastenverlichting voor burgers, het tegengaan van belastingontwijking en -ontduiking en verdere vergroening (prioriteit 3).

In 2019 heeft de Belastingdienst doorgewerkt aan Beheerst vernieuwen (prioriteit 4). Niettegenstaande de stappen die onder Beheerst Vernieuwen zijn gezet, is besloten om in te grijpen in de structuur van de Belastingdienst. Ingrijpen in de structuur is geen geneesmiddel voor alle kwalen, maar wel een noodzakelijke stap om te komen tot verbetering in de sturing en verdere aanpak van de problemen. Op 11 januari 2020 is de Kamer geïnformeerd over het besluit de onderdelen Douane en Toeslagen te ontvlechten vanuit de Belastingdienst om deze als bestuurlijk zelfstandige onderdelen te positioneren binnen het ministerie van Financiën.

Aan een innoverende, betrouwbare en integere financiële sector (prioriteit 5) is zowel op Europees niveau als met diverse nationale initiatieven gewerkt. Ook zijn extra stappen gezet om de financiële sector te betrekken bij de mondiale klimaatopgave. Hiernaast is in 2019 Invest-NL conform planning opgericht. Hiermee heeft het kabinet een volgende stap gezet in het stimuleren van nieuwe, kansrijke investeringen in binnen- en buitenland (prioriteit 6).

De onderhandelingen over het Meerjarig Financieel Kader (MFK) (prioriteit 7) van de EU en over de Brexit (prioriteit 8) zijn in 2019 op volle kracht doorgegaan. Tot slot zijn op Europees niveau (prioriteit 9 Europese samenwerking) in 2019 belangrijke stappen gezet om het European Stability Mechanism (ESM) te hervormen en om de bankenunie te voltooien. Hieronder volgen per beleidsprioriteit de belangrijkste resultaten.

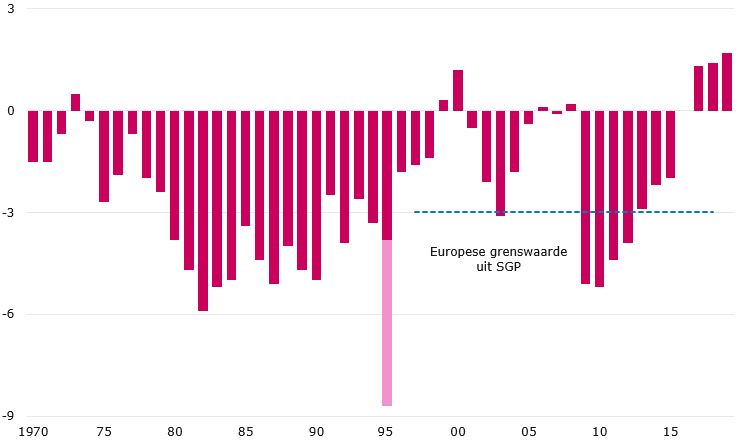

1. Gezonde overheidsfinanciën

In 2019 is voor het vierde jaar op rij een overschot op de begroting gerealiseerd. Dit is een historisch uitzonderlijke situatie (zie figuur 1). Het saldo kwam in 2019 uit op € 14 mld. Dit komt overeen met 1,7 procent van het bbp, iets boven het overschot van 1,4 procent in 2018. De gunstige begrotingscijfers zijn te danken aan het goede economische beeld in 2019 en de maatregelen die in de afgelopen jaren genomen zijn om het tekort terug te brengen. Door in goede tijden een overschot op de begroting te laten zien wordt er een buffer opgebouwd. Zo hoeft er niet direct bezuinigd te worden als het economisch minder gaat.

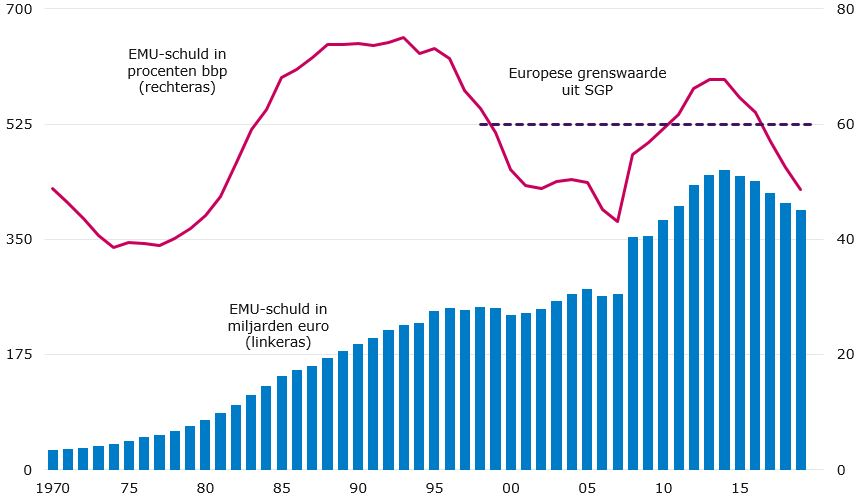

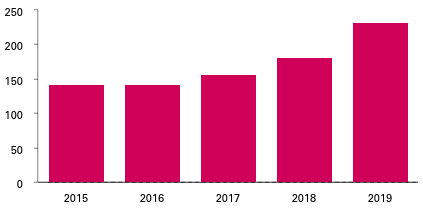

De overheidsschuld is in 2019 uitgekomen op 48,6 procent van het bbp, een daling ten opzichte van 2018 toen de schuld op 52,4 procent bbp stond. De schuldratio daalt sinds 2015 (zie figuur 2). De daling van afgelopen jaar is het gevolg van zowel de groei van het bbp (noemereffect) als het overschot dat op de begroting is gerealiseerd. Als gevolg van het overschot daalde de schuld niet alleen als percentage van het bbp, maar ook gemeten in euro's. De schuld kwam uit op € 395 mld., ten opzichte van € 406 mld. een jaar eerder.

Figuur 8 Ontwikkeling EMU-schuld (bedragen × € 1 mld. en % bbp)

Met deze cijfers voldeed Nederland ruim aan de Europese tekortnorm van 3% en de schuldnorm van 60%. Lidstaten moeten ook voldoen aan de zogenoemde middellangetermijndoelstelling (Medium Term Objective, MTO). Voor Nederland is de MTO een structureel saldo van ‒ 0,5 procent. Deze indicator schoont het overheidssaldo voor het effect van de conjunctuur en grote incidentele mee- en tegenvallers. Met een structureel overschot op de begroting is in 2019 ook hieraan voldaan.

Beleidsmatige conclusie

In 2019 is een overschot op de begroting gerealiseerd en is het schuldniveau verder gedaald. Door in goede tijden een overschot op de begroting te laten zien en de schuld te laten dalen is er in mindere tijden ruimte om het tekort en de schuld te laten oplopen. De begrotingscijfers van 2019 pasten binnen de Europese normen.

2. Operatie Inzicht in Kwaliteit

Na de start in 2018 heeft de operatie Inzicht in Kwaliteit in 2019 op verschillende terreinen voortgang geboekt. Deze beleidsprioriteit heeft voor het Ministerie van Financiën een dubbele betekenis. De operatie staat voor de opgave om rijksbreed veranderingen in gang te zetten om meer inzicht te krijgen in de resultaten van beleid en deze inzichten meer te benutten om zo de maatschappelijke toegevoegde waarde van beleid te vergroten. Hierbij is het eveneens van belang dat het ministerie van Financiën als vakdepartement hiermee aan de slag gaat. In rapportages over de voortgang naar de Kamer is uitgebreid toelichting gegeven op de resultaten van de operatie Inzicht in Kwaliteit5,6. Hieronder wordt allereerst teruggeblikt op de rijksbrede rol die vanuit Financiën is vervuld het afgelopen jaar.

Ten eerste geeft het ministerie invulling aan een faciliterende en coördinerende rol door best practices te delen en relevante kennis en innovaties van buiten de overheid naar binnen te halen. Zo heeft het ministerie op 4 november 2019 een congres georganiseerd voor circa 200 deelnemers van alle departementen, kennisinstellingen, de Algemene Rekenkamer en de ondersteuning van de Tweede Kamer. Tijdens het congres gingen de deelnemers in gesprek over de invulling van de veranderopgaven, namelijk strategisch evalueren, continu verbeteren en samen leren. Deze verandering is een proces van de lange adem en het kabinet kan het niet alleen. Daarom waren er onder meer workshops van het Planbureau voor de Leefomgeving over lerend evalueren (dat verantwoorden en leren combineert), van Behavioural Insights Netwerk Nederland (BIN NL) over gedragsinzichten om de effectiviteit van beleid te verbeteren en van het Instituut voor Briljante Mislukkingen over het belang om fouten te durven maken en daarvan te leren.

Ten tweede kijkt de operatie kritisch naar het huidige evaluatiestelsel. Zoals in de eerste voortgangsrapportage is vermeld zijn beleidsdoorlichtingen waardevol maar leiden ze zelden tot scherpe inzichten die bijdragen aan het verbeteren van beleid. Mede daarom werken we aan het opzetten van strategische evaluatieagenda’s zoals aangekondigd in de tweede voortgangsrapportage. Een ander belangrijk onderdeel van het evaluatiestelsel is artikel 3.1 uit de Comptabiliteitswet 2016 (‘CW3.1’)7. Het doel van dit wetsartikel is om te komen tot een betere verantwoording en evaluatie van beleid. In 2019 is hiertoe tweemaal een monitor uitgevoerd naar de toepassing8 waaruit bleek dat er nog ruimte is voor verbetering. De tweede monitor laat een verbetering zien als het gaat om de feitelijke naleving van de verplichtingen uit CW 3.1. De evaluatieparagraaf ontbreekt echter nog vaak en de kwaliteit van de toelichtingen kan beter.

Ten derde monitoren we de resultaten van de operatie. Deze bestaan uit bovenstaande acties en producten maar ook uit de bijdrage aan de departementale initiatieven. Daarnaast lopen op verschillende beleidsterreinen in totaal 16 initiatieven voor het vergroten van concrete bruikbare inzichten9. De eerste drie initiatieven zijn inmiddels afgerond. De initiatieven leveren lessen op over wat nodig is om goede evaluaties en monitoring uit te voeren gegeven de veelal imperfecte onderzoeksomgevingen. Een voorbeeld hiervan is dat evaluaties meer gebruikt kunnen worden als aangrijpingspunt voor verbetering. In de praktijk vinden evaluaties maar beperkt hun weg naar beleidsverbetering. De initiatieven tonen dat ondanks de hindernissen het toch mogelijk is om met evaluaties rechtstreeks input te genereren voor beleidsverbetering. Zo voeden de initiatieven dus de ideeën en uitwerking van aanpassingen aan het evaluatiestelsel. De initiatieven tonen aan op welke onderwerpen en vaardigeden behoefte is aan kennisdeling, vaardighedenopbouw en ondersteuning bij gedragsverandering.

Ook binnen het eigen vakdepartement Financiën wordt gewerkt om de evaluatiefunctie te verbeteren en versterken. De Commissie Beleidsevaluatie, die hiertoe in 2018 binnen Financiën is opgericht, heeft in 2019 verdere stappen gezet. De informatievoorziening over beleidsopbouw en evaluaties is vergroot, bijvoorbeeld door middel van het organiseren van bijeenkomsten over de onderbouwing van beleid middels een beleidstheorie en de toepassing van art. CW 3.1 in beleidsdocumenten. Doordat alle verschillende onderdelen van het ministerie vertegenwoordigd worden in de Commissie kan van elkaar worden geleerd, doordat ervaring en kennis op het gebied van beleidsvoorbereiding en evalueren wordt gedeeld. Zo zijn de beleidsdoorlichtingen van dit jaar, de plannen van aanpak voor de beleidsdoorlichtingen van volgend jaar en de drie Financiën initiatieven uit de Operatie Inzicht in Kwaliteit diverse malen besproken in de Commissie om de kwaliteit hiermee te verbeteren. De komende tijd wordt gewerkt aan een strategische evaluatieagenda.

Beleidsmatige conclusie

De interdepartementale operatie Inzicht In Kwaliteit heeft de voor 2019 gestelde doelstellingen gehaald. Op alle departementen vinden initiatieven plaats die concrete inzichten geven in wat werkt en die kunnen worden ingezet om beleid te verbeteren. De rijksbrede monitoring op artikel CW 3.1 betekent bovendien een versterking van het evaluatiestelsel in Nederland. Het vakdepartement heeft verdere stappen gezet in het versterken en verbeteren van de evaluatiefunctie binnen het ministerie. Via de Commissie Beleidsevaluatie is de informatievoorziening over beleidsopbouw en evaluaties toegenomen en is de kwaliteit van de beleidsdoorlichtingen uit 2019, de plannen van aanpak voor de beleidsdoorlichtingen 2020 en de initiatieven voor de Operatie Inzicht in Kwaliteit verbeterd.

3. Fiscale voornemens (artikel 1 Belastingen)

Het kabinet is in 2019 voortvarend doorgegaan met het omzetten van fiscale voornemens in beleid en wetgeving. Als vervolg op de Fiscale beleidsagenda die op 23 februari 2018 naar de Eerste en Tweede Kamer is verstuurd, heeft de staatssecretaris van Financiën op 27 mei 2019 een tweede brief gestuurd waarin hij teruggeblikte op behaalde resultaten en ook vooruitkeek.10

In de Fiscale beleidsagenda presenteert het kabinet vijf fiscale beleidsprioriteiten:

• Aantrekkelijk houden van het Nederlandse vestigingsklimaat voor bedrijven met reële activiteiten;

• Verlichten van de lasten voor burgers, vooral door de lasten op arbeid te verlagen;

• Aanpak van de internationale belastingontduiking en strijd tegen belastingontwijking;

• Verdere vergroening van het belastingstelsel;

• Inzetten op een betere uitvoerbaarheid van het belastingstelsel en een beter handhavingsbeleid door de Belastingdienst.

De fiscale beleidsprioriteiten zijn en worden uitgewerkt in wetgeving. Zo is per 1 januari 2019 allereerst het pakket Belastingplan 2019 in werking getreden.11 Direct daarna is gestart met diverse beleids- en wetswijzigingen, onder andere met het pakket Belastingplan 2020.12 Dit pakket is eind 2019 door beide Kamers aangenomen en bestaat uit zes wetten met maatregelen die verder uitvoering geven aan de vijf fiscale beleidsprioriteiten.

Zo worden de vennootschapsbelastingtarieven in stappen verlaagd (vestigingsklimaat) en is er lastenverlichting voor burgers door de versnelde invoering van het tweeschijvenstelsel, de verhoging van arbeidskorting en de algemene heffingskorting. Het pakket Belastingplan 2020 draagt bij aan het tegengaan van belastingontwijking en belastingontduiking onder andere door de invoering van een bronbelasting op rente en royalty’s, grondslagverbreding in de vennootschapsbelasting en de mogelijkheid van openbaarmaking van vergrijpboetes die aan medeplegende intermediairs zijn opgelegd. Daarnaast is de tweede Europese richtlijn antibelastingontwijking (ATAD2) geïmplementeerd met de Wet implementatie tweede EU-richtlijn antibelastingontwijking13 en is de Wet implementatie EU-richtlijn meldingsplichtige grensoverschrijdende constructies aangenomen.14 Aan de verdere vergroening van het fiscale stelsel is in 2019 een belangrijke bijdrage geleverd met de totstandkoming van het Klimaatakkoord. De fiscale maatregelen uit het Klimaatakkoord zijn geïmplementeerd (de wetgeving voor de CO₂-heffing industrie volgt in 2020). Ook is in 2019 het wetsvoorstel Wet vliegbelasting ingediend15 evenals het wetsvoorstel Wet minimum CO₂-prijs elektriciteitsopwekking.16

Een betere uitvoerbaarheid van het belastingstelsel en een beter handhavingsbeleid door de Belastingdienst is een kompas bij elke aanpassing in de belastingwetgeving. Bij alle voorgenomen wetgeving is een uitvoeringstoets door de Belastingdienst opgesteld. Voor de langere termijn heeft de staatssecretaris op 15 april 2019 de brief «Bouwstenen voor een beter belastingstelsel» naar de Kamer verstuurd. Het doel is concrete bouwstenen en voorstellen voor verbeteringen (doelmatiger en doeltreffender) en vereenvoudigingen van het stelsel op te leveren. In het Voorjaar van 2020 worden de bouwstenen opgeleverd.17

Overige beleidsvoorbereiding in 2019 heeft onder meer geresulteerd in een brief over de aanpassing van box 3 die de staatssecretaris op 6 september 2019 heeft gestuurd aan de Kamer. Verder is in 2019 een onderzoek gestart naar de wijze waarop in Nederland op effectieve wijze kan worden omgegaan met het belasten van inkomsten door particulieren of ondernemers via digitale platforms, ook wel de deel- en kluseconomie genoemd. In OESO-verband zijn stappen gezet om tot internationaal gecoördineerde oplossingen te komen voor de uitdagingen van digitalisering van de economie op het terrein van de winstbelasting. Op het terrein van toeslagen is in de loop van 2019, onder meer door de problemen bij de uitvoering van de kinderopvangtoeslag (CAF-11), steeds meer twijfel ontstaan over de houdbaarheid van het huidige stelsel. Naar aanleiding van deze gebeurtenis wordt nagedacht over een toekomstbestendig toeslagenstelsel of een mogelijke toekomst zonder toeslagen. Onder meer het in 2019 uitgevoerde Interdepartementaal Beleidsonderzoek (IBO)-toeslagen biedt input voor deze gedachtevorming.

Beleidsmatige conclusie

In de Fiscale Beleidsagenda18 zijn fiscale voornemens uit het Regeerakkoord toegelicht en nader uitgewerkt in plannen per beleidsprioriteit (zie opsomming hiervoor). Dit heeft geresulteerd in een groot aantal maatregelen in het pakket Belastingplan 2019 en 2020. Aan de aanpak van belastingontwijking en -ontduiking is daarnaast in 2019 verder invulling gegeven door de implementatie van ATAD2. In het kader van fiscale vergroening zijn werkzaamheden verricht voor de totstandkoming en implementatie van het Klimaatakkoord. Ook is het wetsvoorstel Wet vliegbelasting bij de kamer ingediend, evenals het wetsvoorstel Wet minimum CO₂-prijs elektriciteitsopwekking. De fiscale voornemens voor 2019 zijn in beleid en wetgeving uitgewerkt en er zijn toezeggingen gedaan om fiscale voornemens verder te verwezenlijken in de komende jaren.

4. Beheerst vernieuwen Belastingdienst (artikel 1 Belastingen)

Om de Belastingdienst aan de eisen van deze tijd te laten voldoen en toekomstbestendig te maken, werkt de dienst aan een grondige modernisering. De richting daarvoor is bepaald in de aanpak Beheerst vernieuwen19, met als pijlers ICT, personeel en sturing & beheersing. In 2019 is de aanpak uitgebreid met een vierde pijler: cultuur.20 Met deze pijler investeert de Belastingdienst in leiderschap en cultuur, zodat de menselijke maat meer centraal komt te staan.

Voor de activiteiten op deze pijlers zijn bestedingsplannen opgesteld en middelen vrijgegeven. Nadere toelichting staat in de budgettaire paragraaf van artikel 1.

Een van de belangrijkste uitgangspunten van de aanpak Beheerst vernieuwen is het gefaseerd en beheerst vormgeven van een juiste balans tussen vernieuwing, continuïteit en de veranderopgave van de Belastingdienst. Ondanks de resultaten op deze pijlers21blijft een aantal problemen hardnekkig zoals blijkt uit de ontwikkelingen rond de kinderopvangtoeslag22. Daarom heeft het kabinet een aantal interventies aangekondigd die toezien op de ambtelijke sturing, managementinformatie, ICT, dienstverlening en cultuur. Hierover is de Tweede Kamer op 11 januari 2020 per brief geïnformeerd23. In de brief van de staatssecretaris van 27 februari 2020 zijn de vervolgstappen beschreven. Deze interventies raken ook de aanpak van Beheerst vernieuwen. De activiteiten die in 2019 zijn ontplooid op de vier pijlers worden hieronder weergegeven.

Personeel

De Belastingdienst heeft maatregelen getroffen om de gevolgen van de uitstroom van medewerkers vanwege het bereiken van de pensioengerechtigde leeftijd en van de vertrekregeling op te kunnen vangen. Deze maatregelen zijn gericht op het vergroten van de zichtbaarheid op de arbeidsmarkt door een nieuwe arbeidsmarktcampagne, een continu aanbod van vacatures en het versnellen van alle stappen in het wervingsproces (werving, selectie, arbeidsvoorwaardengesprekken). Hierdoor is de bezetting toegenomen met 1.306 fte. Tevens is de tijdsduur tussen de datum van de selectie en de datum van de indiensttreding teruggebracht. Ook hebben nieuwe medewerkers deelgenomen aan het onboarding’-programma, gericht op introductie, opleiding en begeleiding. Het ontwikkelde wervingsarsenaal zetten we onverminderd in voor de wervingsopgave in 2020 en volgende jaren. We geven stapsgewijs invulling aan het strategisch personeelsbeleid 2025. In 2019 hebben alle directies meerjarige personeelsplannen opgesteld om de kwantitatieve en kwalitatieve behoefte aan personeel op middellange termijn in kaart te brengen.

De werving voor IT-functies is in 2019 geïntensiveerd, omdat zich daarin nog een onderbezetting voordeed, met als resultaat dat de onderbezetting is ingelopen. Om ICT-kennis structureel vast te houden in de eigen organisatie en de opstart- en afbouwkosten van ICT-projecten te verminderen, heeft de Belastingdienst meer ICT’ers in vaste dienst aangenomen. De vaste capaciteit bij Directie Informatievoorziening is per saldo met ca. 80 medewerkers (3%) toegenomen.

ICT

Het project Modernisering IV-Landschap (MIV) heeft tot doel om in de periode van 2019-2022 de ICT-systemen van de Belastingdienst robuuster en wendbaarder maken. Dit is nodig om de continuïteit duurzaam te borgen en de doorlooptijd te verkleinen bij het doorvoeren van wetswijzigingen en andere procesvernieuwingen. Technisch verouderde applicaties worden zoveel mogelijk gesaneerd. De Belastingdienst hanteert een methodiek om applicaties periodiek te beoordelen op zowel technische kwaliteit als bedrijfswaarde, uitgedrukt op een schaal van 0 tot 100%. Die score vormt een belangrijke indicator bij het beantwoorden van de vraag of vernieuwing van de applicatie nodig is. Applicaties die een score voor technische kwaliteit hebben die lager is dan 50%, krijgen het predicaat «achterstallig onderhoud». Dit wordt in de ICT-wereld «technische schuld» genoemd. Het MIV-project heeft uiteindelijk tot doel de technische schuld in de periode van 2019-2022 stapsgewijs terug te brengen van 52% naar 30%. In 2019 is het percentage technische schuld volgens planning gedaald tot 44%.

Naast het terugbrengen van de technische schuld heeft de Belastingdienst in 2019 gewerkt aan een aantal specifieke vernieuwingsprojecten. Deze projecten hebben tot doel om dienstverlening aan burgers en bedrijven door de Belastingdienst en toezicht en invordering te verbeteren, dan wel de interne werkprocessen te verbeteren en zo indirect de interactie met burger en bedrijf ten goede te komen. In 2019 zijn de volgende voorzieningen gerealiseerd:

• Deformalisering en risicotool bezwaren inkomensheffing: wijzigingen op aangiftes worden niet langer als bezwaar behandeld, maar als verzoek.24 Met de risicotool kan de Belastingdienst op deze digitale aanvullingen een geautomatiseerde selectie toepassen van risicovolle aangiftes;

• Online bezwaarvoorziening: ondernemers die zelf een bezwaar over een aanslag inkomensheffing willen indienen, kunnen dit sinds medio 2019 online doen. Burgers kunnen al sinds 8 maart 2018 digitaal bezwaar indienen voor de inkomensheffing. Met de online bezwaarvoorziening zijn in 2019 ruim 40.000 bezwaren ingediend;

• Automatisering van het proces middeling (een regeling om belasting terug te vragen bij een sterk wisselend inkomen over drie aaneengesloten belastingjaren): het arbeidsintensieve handmatige proces is vervangen door een geautomatiseerd middelingsproces. Voor de burgers is het nu niet meer verplicht om een berekening van het potentiële bedrag van de middeling mee te sturen. Deze berekening maakt de Belastingdienst;

• Betalingsregeling: bij de Belastingtelefoon en het landelijk incassocentrum is een nieuwe werkwijze in gebruik genomen voor het behandelen van een verzoek om een betalingsregeling. Met een zogenoemd stoplichtenmodel krijgen burgers sneller duidelijkheid over de uitkomst van het verzoek;

• Kennisnetwerk: voor maatschappelijk dienstverleners, zoals vak- en ouderenbonden en belastingwinkels, zijn de onderdelen Leren en Informeren, op de onderwerpen inkomensheffing en toeslagen, in gebruik genomen. Hierdoor kunnen de medewerkers van maatschappelijk dienstverleners beter de benodigde kennis opdoen om hulp te verlenen aan burgers.

Ondanks de gerealiseerde vernieuwingen en de reductie van de technische schuld kampt de Belastingdienst nog met achterstallig onderhoud. Daardoor kan de Belastingdienst aan burgers en bedrijven en de eigen medewerkers niet het gewenste serviceniveau bieden dat de dienst nastreeft en zijn er risico’s voor de continuïteit van processen.25 Uit onderzoeken van KPMG en EY is geconstateerd dat de Belastingdienst nog een aanzienlijke weg te gaan heeft in het verbeteren van de IV-organisatie en het IV-portfolioproces. De Tweede Kamer is met de brief van 17 januari 202026 over de reactie van het kabinet op de twee onderzoeken en de vervolgstappen geïnformeerd. Het Bureau ICT-toetsing (BIT) is gevraagd een toets uit te voeren op het programma MIV. Het onderzoek is inmiddels uitgevoerd. Zodra het definitieve advies binnen is, wordt de Tweede Kamer hierover ingelicht.

Sturing & beheersing

Om te kunnen sturen op zowel ‘going concern’ als vernieuwing werkt de Belastingdienst aan adequate en samenhangende informatie over zijn prestaties in relatie tot het budget en de inzet van personeel en ondersteunende middelen. In zijn Jaarplan 2019 heeft de Belastingdienst op basis van de uitvoerings- en toezichtstrategie voor de doelgroepen particulieren, MKB-ondernemers en toeslaggerechtigden keuzes gemaakt voor de inzet van de beschikbare mensen en middelen. In het ‘Jaarplan 2019 Belastingdienst’ wordt toegelicht hoe de Belastingdienst bepaalt waar de activiteiten op gericht worden. Het uitgangspunt daarbij is steeds om fouten te voorkomen en zoveel mogelijk te werken in de actualiteit. Over de voortgang van het jaarplan is in 2019 gerapporteerd in viermaandelijkse voortgangsrapportages. Ook voor 2020 heeft de Belastingdienst een Jaarplan gemaakt.

In 2019 is gestart met het programma Managementinformatie en Risicomanagement (MI/RM) om de kwaliteit van managementinformatie en risicomanagement te verbeteren en daarmee de Belastingdienst in staat te stellen op keten- en concernniveau effectiever te kunnen sturen en verantwoorden. In de brief van 11 januari 2020 ‘Versterken besturing Belastingdienst’27 is aangekondigd dat het programma Managementinformatie en Risicomanagement verder geïntensiveerd zal worden om de sturing op het juiste niveau te brengen. Dit betekent een intensievere aanpak, waarin het beschikbaar maken van informatie ten aanzien van de fiscale processen prioriteit krijgt. Voor de ketens Auto, Inning & Betalingsverkeer en Bezwaar, Beroep & Klachten is de veranderopgave op het gebied van managementinformatie en risicomanagement in kaart gebracht en is vastgesteld welke concrete verbeteringen kunnen worden doorgevoerd.

Voor de overige tien ketens is het huidige ontwikkelniveau in kaart gebracht en zijn van deze tien ketens er daar drie opgepakt, waaronder de keten Schenk en erf. Verder is een concerndashboard in ontwikkeling voor de prestatie-indicatoren uit de begroting en wordt gewerkt aan een nieuwe set effectgerichte prestatie-indicatoren voor de Begroting IX, waarmee de Belastingdienst kan sturen op het bereiken van zijn strategisch doel.28

Cultuur

In 2019 is de aanpak van Beheerst vernieuwen uitgebreid met een vierde pijler: cultuur. Daarmee is het in maart 2019 opgestarte programma ‘Leiderschap en cultuur’ geïntensiveerd en wordt meer aandacht besteed aan de menselijke kant van de vernieuwingsopgave van de Belastingdienst.

De Belastingdienst, Toeslagen en Douane hebben voor een belangrijk deel een gelijke opgave: we willen een dienstverlenende en open dienst zijn die handelt met oog voor de menselijke maat en die betrouwbaar is. Binnen de gehele organisatie moet sprake zijn van een open en veilige cultuur, waar dilemma’s worden besproken en er continue reflectie is op wat beter kan. In dat kader zijn in de Kamerbrieven van 11 januari en 27 februari jl. stappen aangekondigd die onder mee toezien op leiderschap, een veilige werkomgeving en de bescherming van klokkenluiders. Verder is een externe klankbordgroep met experts ingericht en vindt er een extern onderzoek plaats naar de cultuur bij de Belastingdienst.

Uitvoering Fiscale beleidsagenda

De Belastingdienst spant zich voortdurend in voor beleid, wet- en regelgeving die beter uitvoerbaar is en gemakkelijker te handhaven. De Belastingdienst wil voorgenomen wetgeving toetsen op uitvoerbaarheid en heeft daartoe 141 uitvoeringstoetsen opgesteld. Bij dertien voorstellen betrof het een voorbereidende uitvoerbaarheidsanalyse (bijvoorbeeld ten behoeve van een Interdepartementaal Beleidsonderzoek/IBO). Bij vier van de overige 128 voorstellen waren er dusdanige kanttekeningen bij de uitvoering dat het eindoordeel ‘problematisch’ of ‘onuitvoerbaar’ was. Een beperkt aantal toetsen had kanttekeningen bij de uitvoerbaarheid, zoals afhankelijkheden met tijdige afronding van systeemaanpassingen of de noodzaak dat andere organisaties tijdig gegevens leveren. Bij de overige toetsen was het eindoordeel onverkort uitvoerbaar. Daarnaast is teruggekeken naar de invoering van maatregelen waar in het verleden uitvoeringstoetsen voor zijn gedaan, om te bezien of de verwachte uitvoeringsgevolgen daadwerkelijk hebben plaatsgevonden. De uitkomsten van het onderzoek worden meegenomen in de verdere ontwikkeling van het instrument uitvoeringstoets.

Een van de prioriteiten uit de Fiscale beleidsagenda betreft de aanpak van internationale belastingontwijking en belastingontduiking. In het regeerakkoord heeft het kabinet aangekondigd de informatiepositie en de opsporingscapaciteit van de Belastingdienst te versterken. Daartoe zijn extra middelen beschikbaar gekomen, waarmee de informatiepositie en de opsporingscapaciteit voor het programma Verhuld Vermogen en de FIOD is versterkt.

Beleidsmatige conclusie

De afgelopen tijd is helder geworden dat de problemen bij de Belastingdienst groot zijn. Er is sprake van een geschaad vertrouwen, omdat in het kinderopvangtoeslagendossier de dienst meer tegenover dan naast de burger stond. Ook is sprake van hardnekkige uitvoeringsproblemen, onder meer de bereikbaarheid van de Belastingtelefoon en de afhandeling van bezwaarschriften. In de bedrijfsvoeringsparagraaf wordt hier nader op ingegaan. Dit laat onverlet dat de Belastingdienst wel degelijk stappen heeft gezet op de vier pijlers van Beheerst vernieuwen: de gevolgen van de uitstroom van personeel voor de continuïteit van de bedrijfsprocessen zijn opgevangen door intensieve werving, de ICT-doelstelling voor 2019 om het percentage applicaties met technische schuld substantieel terug te dringen is gerealiseerd en diverse vernieuwingsprojecten zijn opgeleverd. Voor de sturing en beheersing zijn verbeteringen doorgevoerd door de oplevering aan de Tweede Kamer van een extern Jaarplan Belastingdienst en de verantwoording daarover door middel van periodieke voortgangsrapportages.

5. Innoverende, betrouwbare en integere financiële sector (artikel 2 Financiële markten)

Een robuuste financiële sector met weerbare en integere instellingen is van groot belang voor het publieke vertrouwen in deze sector en voor het bevorderen van innovatie. Het ministerie van Financiën heeft eind 2018 de Agenda voor de financiële sector (hierna: de Agenda) gepubliceerd.29 Het centrale thema in deze agenda is de dienstbaarheid van de financiële sector aan de samenleving, zowel aan burgers als aan bedrijven. Drie domeinen staan hierbij centraal: stabiliteit, integriteit en innovatie. In 2019 is er uitvoering gegeven aan de aangekondigde maatregelen uit de Agenda.

Stabiliteit

In 2019 is een definitief akkoord bereikt over de voorstellen van de Europese Commissie (EC) om de risico’s in de bankensector verder terug te dringen. Hiermee is een belangrijke stap gezet in de verbetering en versterking van de Europese bankenunie aan de hand van de zogenoemde routekaart uit 2016. De voorstellen zijn vooral gericht op de buffers die banken dienen aan te houden, die moeten hoger zijn en van betere kwaliteit. De maatregelen worden ingevoerd door bestaande Europese richtlijnen en verordeningen aan te passen. In Europees verband is onder leiding van de EC een start gemaakt met de uitwerking van het akkoord over de afronding van kapitaalraamwerk Bazel III. Dit moet in 2020 leiden tot een voorstel van de EC om dit akkoord te implementeren in Europese wetgeving.

Nederland hecht groot belang aan verdere verdieping van de Europese kapitaalmarktenunie en is daarom in 2019 samen met Duitsland en Frankrijk een onafhankelijke werkgroep (NextCMU) gestart. De werkgroep bracht in oktober 2019 haar eindrapport met aanbevelingen uit. De minister van Financiën heeft zijn reactie hierop aan de Tweede Kamer gestuurd.30 Ook nam de ECOFIN Raad in 2019 conclusies aan waarin het belang van verdere verdieping van de kapitaalmarktenunie wordt benadrukt. De Commissie wordt daarin opgeroepen om te komen met een nieuwe roadmap voor verdere verdieping. De Commissie zelf is daarnaast in 2019 een high level forum gestart dat naar verwachting in mei 2020 een rapport met aanbevelingen oplevert over versterking van de kapitaalmarktenunie.

Integriteit

Ook op het gebied van integriteit is veel werk verzet. Het is van groot belang dat binnen financiële instellingen een klimaat heerst waarin aandacht is voor integriteit en dat bestuurders zich persoonlijk committeren aan het voorkomen van betrokkenheid bij financieel-economische criminaliteit. In dit verband is in juni 2019 het plan van aanpak witwassen naar de Tweede Kamer gestuurd.31 Tevens heeft Nederland zich op Europees niveau ingezet voor Europees anti-witwastoezicht op banken en andere financiële ondernemingen. Ook is in 2019 het register van uiteindelijk belanghebbenden van vennootschappen en andere juridische entiteiten (UBO-register) verder ontwikkeld, en is een start gemaakt met aanvullende functionaliteiten daarin, zoals de ‘terugmeldvoorziening’.32 Het wetsvoorstel voor de invoering van het UBO-register is eind 2019 aangenomen door de Tweede Kamer. Het UBO-register zal naar verwachting begin 2020 worden opgeleverd. Met de implementatie van de herziene vierde anti-witwasrichtlijn komen virtuele valuta ook onder de reikwijdte van de Wet op het financieel toezicht (Wft). Het wetsvoorstel ter implementatie van deze richtlijn is in 2019 aangenomen door de Tweede Kamer. De minister heeft zich verder ingezet voor een Europees regelgevend kader voor virtuele valuta, met als resultaat bijvoorbeeld de gezamenlijke verklaring van de Raad en de Commissie over zogenaamde stablecoins33 en een openbare consultatie vanuit de Europese Commissie over de regulering van virtuele valuta.

De belangrijke maatschappelijke rol van de financiële sector moet tot uiting komen in het gedrag en de cultuur. Daarom is in 2019 gewerkt aan het wetsvoorstel nadere beloningsmaatregelen financiële sector, met daarin de in de Agenda aangekondigde beloningsmaatregelen. Ook was in 2019 de aftrap van het Actieplan Consumentenkeuzes, waarin de sector, consumentenorganisaties en kennisinstituten uitgenodigd zijn om samen initiatieven te stimuleren die (kwetsbare) consumenten ondersteunen bij het maken van financiële keuzes. Aan de bescherming van consumenten is gewerkt door de Regeling aanpak flitskrediet op te stellen die per 1 januari 2020 inwerking is getreden. Eind 2019 is in opdracht van het ministerie de evaluatie van het toezicht op het productieontwikkelingsproces gestart. Uit deze evaluatie zal in 2020 blijken of er beleidswijzigingen nodig zijn. Daarnaast zijn met verschillende partijen afspraken gemaakt over het verbeteren van toegang en betaalbaarheid van overlijdensrisicoverzekeringen voor ex-kankerpatiënten. Via het platform Wijzer in geldzaken is er – samen met de sector en maatschappelijke organisaties – gewerkt aan het vergroten van de financiële fitheid van Nederland. In mei 2019 lanceerde het platform een nieuwe koers, waarin meer aandacht is voor kwetsbare groepen.34

Innovatie

Ook zijn er stappen gezet om de financiële sector innovatiever te maken. Om te komen tot een effectief beleid ten aanzien van FinTech is een onderzoek naar FinTech in Nederland uitgevoerd, waarbij onderzocht is tegen welke potentiële belemmeringen FinTech-bedrijven aanlopen. Daarnaast is de ACM op verzoek van de minister gestart met het monitoren van ontwikkelingen op de Nederlandse betaalmarkt in relatie tot BigTechs. Tevens is DNB in 2019 begonnen met een onderzoek naar de mogelijkheden van aliasgebruik (het koppelen van een alias aan een bankrekeningnummer) om overstappen in Nederland te vereenvoudigen. In 2019 is ook de Wet implementatie herziene betaaldienstenrichtlijn (PSD2) in werking getreden. Hierdoor is het voor nieuwe betaaldienstverleners makkelijker geworden om toe te treden tot de markt.

Duurzaamheid

In 2019 heeft Nederland zich op nationaal en Europees niveau ingezet om de financiële sector te betrekken bij de mondiale klimaatopgave. Zo zijn er afgelopen jaar onderhandelingen gevoerd over de verordening betreffende informatieverschaffing over duurzaamheid in de financiële sector35 en de verordening betreffende totstandbrenging van een raamwerk om duurzame beleggingen te bevorderen36 (hierna: «de taxonomie»). De taxonomie zorgt voor een gemeenschappelijke taal tussen investeerders, bedrijven en beleidsmakers op het gebied van groene investeringen en beleggingen. Binnen de convenanten voor internationaal maatschappelijk verantwoord ondernemen (IMVO) met de financiële sector (pensioensector, verzekeringssector en bankensector) heeft het ministerie zich in 2019 samen met de sector, ngo’s en vakbonden ingezet op het voldoen aan de environmental, social en governance (ESG)-criteria. Tot slot heeft de financiële sector op 10 juli 2019 een ‘klimaatcommitment’ ondertekend. Dit commitment is onderdeel van het Klimaatakkoord. De financiële sector onderschrijft hierin de klimaatdoelen van het kabinet. De deelnemende financiële instellingen hebben in hun commitment verder vastgelegd dat zij het CO2-gehalte van al hun relevante financieringen en beleggingen in kaart gaan brengen, hierover openbaar gaan rapporteren en actieplannen zullen opstellen om de impact terug te brengen. Jaarlijks zal een overkoepelende rapportage worden opgesteld die verslag doet van de inspanningen en resultaten van de afspraken in het commitment. Hiertoe wordt een commissie opgericht, de Commissie Financiële Sector Klimaatcommitment (CFSK). De commissie zal de rapportage jaarlijks aanbieden aan de Tweede Kamer.

Beleidsmatige conclusie

De financiële sector moet dienstbaar zijn aan burgers en bedrijven. Met de Agenda voor de financiële sector is een belangrijke stap gezet naar een financiële sector die innovatief en duurzaam is, en klaar is voor de toekomst. Hoewel er veel aandacht is besteed aan de drie domeinen die in de Agenda centraal staan, blijft verdere inzet op deze terreinen belangrijk. Gedurende het begrotingsjaar is de inzet op duurzaamheid geïntensiveerd. Dit heeft geleid tot bovengenoemde resultaten.

6. Invest-NL (artikel 3 Financieringsactiviteiten publiek-private sector)

In december 2019 is de Machtigingswet oprichting Invest-NL in werking getreden. Op basis hiervan heeft de minister van Financiën Invest-NL N.V. opgericht met de Staat als enig aandeelhouder. De eerste kapitaalstorting bedroeg € 50 mln.

Invest-NL zal onder andere een rol spelen in het ondersteunen van ondernemingen die zich bezighouden met de energietransitie. Hiertoe worden zowel ontwikkelingsactiviteiten als financiering (inclusief risicokapitaal) ingezet. Voor alle activiteiten van de instelling geldt dat zij aanvullend aan de markt werken: er moet sprake zijn van marktfalen. Voorwaarden voor de activiteiten zijn, dat deze zijn gestoeld op bedrijfseconomische principes en een rendement op het eigen vermogen, waarmee de kapitaalstortingen kwalificeren als financiële transacties en voldoen aan de staatssteuneisen. Het Ministerie van Financiën voert het aandeelhouderschap uit zoals in het deelnemingenbeleid beschreven. Dit gebeurt in overleg met het Ministerie van Economische Zaken en Klimaat.

Beleidsmatige conclusie

In 2019 zijn Invest-NL N.V. en twee dochtervennootschappen Invest-NL Business Development B.V. en Invest-NL Capital N.V. opgericht. Daarmee is de oprichting volgens planning verlopen. Begin 2020 is gestart met de daadwerkelijke ontwikkel- en investeringsactiviteiten die moeten bijdragen aan de in de Machtigingswet gestelde doelen. Er is tevens verder gewerkt aan de oprichting van Invest International. Het streven is om de machtigingswet tot oprichting van deze nieuwe instelling vóór het zomerreces 2020 bij de Tweede Kamer in te dienen.37

7. Meerjarig Financieel Kader EU (artikel 4 Internationale financiële betrekkingen)

In 2019 zijn de onderhandelingen over het volgende MFK (2021-2027) voortgezet. Er is met name discussie gevoerd over de beleidsinhoudelijke onderdelen en de onderliggende verordeningen van het MFK-voorstel. De posities van de lidstaten bleken echter nog te veel uiteen te liggen om een akkoord te kunnen bereiken. In december vond tijdens de Europese Raad een eerste gedachtewisseling plaats over de omvang en verdeling van budgetten. Hiermee is de laatste fase van de onderhandelingen ingegaan die naar verwachting in ieder geval tot en met het voorjaar van 2020 zal duren.

Nederland is zich in 2019 tijdens de onderhandelingen blijven inzetten voor een modern en financieel houdbaar MFK, dat nieuwe prioriteiten zoals innovatie en onderzoek, veiligheid, migratie en klimaat weerspiegelt. Vanwege het aangekondigde vertrek van het Verenigd Koninkrijk (VK) uit de EU en om ruimte te creëren voor nieuwe prioriteiten zijn bezuinigingen op bestaand beleid noodzakelijk. Doelstelling van het kabinet is om een stijging van de afdrachten als gevolg van de Brexit te voorkomen. Daarvoor zal naast het beperken van de omvang van de uitgaven ook een korting op de Nederlandse afdrachten aan de EU nodig zijn. Het kabinet streeft naar substantiële bezuinigingen binnen traditionele beleidsterreinen zoals het gemeenschappelijk landbouwbeleid en het cohesiebeleid, waarmee een aanvullende Nederlandse bijdrage als gevolg van Brexit vermeden kan worden en die ruimte bieden voor de financiering van nieuwe beleidsprioriteiten. Ook blijft Nederland inzetten op versterkte voorwaarden op het gebied van rechtsstatelijkheid, structurele hervormingen en migratie.

Beleidsmatige conclusie

De MFK-onderhandelingen zijn in 2019 trager verlopen dan in eerste instantie door de Europese Commissie gepland. Voor Nederland gaat kwaliteit van het MFK-akkoord boven snelheid. Hoewel de laatste fase van de onderhandelingen is ingegaan, moeten er volgens het kabinet nog flinke stappen gezet worden om het MFK modern en financieel houdbaar te maken. Nederland heeft deze positie in 2019 breed gedeeld met de andere lidstaten.

8. Brexit (meerdere artikelen)

Algemeen

De Brexit-datum is in 2019 tot vier keer toe uitgesteld, uiteindelijk tot 31 januari 2020. Op 17 oktober 2019 werd overeenstemming bereikt over het terugtrekkingsakkoord, dat in januari 2020 zowel door het Verenigd Koninkrijk als de Europese Unie is geratificeerd. Per 1 februari 2020 is het VK officieel uit de EU getreden en is de overgangsperiode ingegaan die loopt tot en met 31 december 2020. Gedurende deze periode wordt het VK nog behandeld alsof het een EU-lid is en blijven EU-wetten en regels in het VK van toepassing. Deze periode kan eenmalig verlengd worden tot eind 2022 op basis van wederzijdse instemming. Stand van zaken in het VK is dat in de concept-wetgeving is opgenomen dat het VK daar geen gebruik van gaat maken, echter indien het VK toch wil verlengen dient het VK dit voor 1 juli 2020 kenbaar te maken.

Ondertussen zullen de EU en het VK onderhandelen over een nieuw samenwerkingsakkoord. Feitelijk vinden de veranderingen op douanegebied pas plaats als de overgangsperiode eindigt.

Indien de EU en het VK niet tot een nieuwe handelsrelatie komen gedurende de overgangsperiode, zal het VK per 31 december 2020 terugvallen tot een ‘derde land’ waarmee de EU geen handelsakkoord heeft gesloten, waarbij de standaard WTO-voorwaarden op de onderlinge handel van toepassing zullen zijn. De Nederlandse inzet blijft erop gericht om tot een zo breed en diep mogelijke toekomstige relatie met het VK te komen, binnen de voorwaarden van de EU.

Het ministerie heeft ook nauw samengewerkt met de andere departementen bij de uitvoering van de zogenoemde contingency planning, zodat Nederland ook voorbereid zal zijn op de mogelijkheid dat de onderhandelingen over het terugtrekkingsakkoord niet zouden slagen (no-deal Brexit).

Douane

De Douane heeft zich in 2019 - conform de opdracht van het Kabinet - voorbereid op het ‘worst-case’ scenario (een no-deal Brexit). Op 29 maart 2019 – de eerste Brexit-datum – waren de initiële Brexit-doelstellingen gehaald.

De Douane heeft in 2018 en 2019 in zeven tranches circa 930 fte geworven ter voorbereiding op een no-deal Brexit. Op 31 oktober 2019 zijn circa 930 fte ingestroomd, waarvan op die datum circa 600 fte inzetbaar waren voor werkzaamheden die een no-deal Brexit met zich mee had gebracht (dus opgeleid, al dan niet verkort of taakgericht). Naar verwachting zijn medio 2020 alle 930 fte inzetbaar. Omdat in 2019 nog geen sprake was van een Brexit is de extra capaciteit in overleg met de opdrachtgevers van de Douane anders ingezet. Daarnaast is in 2019 hard gewerkt aan het gereedmaken van de nationale en Europese douanesystemen om de gevolgen van de Brexit te verwerken. Kern van de aanpassingen is dat de systemen in staat moeten zijn om een forse toename van het elektronisch berichtenverkeer te verwerken. De Douane heeft de IT-systemen doorlopend getest om te borgen dat zij bij een Brexit stabiel zijn.

In aanloop naar de eerdere Brexit-data is het crisisplan Douane geactualiseerd en indien noodzakelijk kan snel opgeschaald worden in de nationale crisisstructuur.

De Douane heeft op 26 juni 2019 aan Deloitte de opdracht gegund om te evalueren of de aanbevelingen van Ernst & Young (oktober 2018) en Capgemini (eind maart 2019) zijn uitgevoerd en of alle acties zijn opgepakt die door de Douane zijn toegezegd. De conclusie is dat bijna alle door de Douane toegezegde acties op de aanbevelingen zijn uitgevoerd en in voldoende mate zijn afgehandeld. Een aantal aanbevelingen is op een andere wijze ingevuld, maar dekt wel in voldoende mate het beoogde resultaat. Op basis van de rapportage kan worden geconcludeerd dat het de Douane is gelukt:

• de aanbevelingen uit een eerder onderzoek op te volgen;

• in korte tijd een groot aantal nieuwe medewerkers te werven, te selecteren en op te leiden;

• de automatisering tijdig op orde te hebben, mede in relatie tot de ketenpartners.

Belastingdienst (excl. Douane)

Voor de overige dienstonderdelen van de Belastingdienst is een overkoepelend programma opgezet ter voorbereiding op de Brexit. Na 31 januari is het VK geen EU-land meer. Op 1 februari ging een overgangsperiode van start, die duurt tot en met 31 december 2020. In deze periode blijven alle EU-wetten en regels nog steeds gelden voor het VK. Er verandert daardoor in 2020 vrijwel niets. In de tussentijd maken de EU en het VK nieuwe afspraken voor de periode na 31 december 2020.

Pas dan kan de impact op het toezicht door de Belastingdienst vastgesteld worden.

In aanvulling op de rijksbrede communicatiestrategie blijft de Belastingdienst aandacht besteden aan het up-to-date houden van de communicatie richting burgers en bedrijven over de nodige te treffen voorbereidingen op de Brexit.

Financiële markten

Het Ministerie van Financiën heeft de financiële toezichthouders, de AFM en DNB, reeds in 2018 gevraagd zich voor te bereiden op Brexit. Deze organisaties hebben daar ook in 2019 verdere invulling aan gegeven door extra personele capaciteit aan te trekken en IT-investeringen te doen. Hierdoor zijn zij goed voorbereid op de mogelijke gevolgen van Brexit. In de praktijk blijft de situatie rondom Brexit en de impact daarvan op de financiële markten echter onzeker en lastig te voorspellen. Een aantal financiële partijen hebben zich inmiddels in Nederland gevestigd en handel overgebracht naar Nederland. Een significante verhoging van de daadwerkelijke handel is, door de onzekerheid omtrent de uitkomst van Brexit, vooralsnog uitgebleven. Het Ministerie van Financiën en de financiële toezichthouders blijven de situatie monitoren gedurende de overgangsperiode.

Beleidsmatige conclusie

In 2019 is het ministerie van Financiën nauw betrokken geweest bij de contingency planning ter voorbereiding op een mogelijke no-deal Brexit. De Douane en de overige dienstonderdelen van de Belastingdienst hebben zich voorbereid op het ‘worst-case’ scenario (een no-deal Brexit) en hiervoor de noodzakelijke voorbereidingen getroffen. Deze voorbereidingen blijven relevant nu Brexit een feit is en er nog geen deal is. De impact op de financiële markten blijft onzeker en lastig te voorspellen.

9. Europese samenwerking (meerdere artikelen)

In het kader van Europese samenwerking zijn gedurende 2019 diverse resultaten behaald.

De afspraken over de hervorming van het European Stability Mechanism (ESM) zijn uitgewerkt in concrete verdragsteksten en aanpalende documenten. Tevens is er in 2019 binnen de eurozone gewerkt aan het begrotingsinstrument voor convergentie en concurrentievermogen (BICC), is er verder gewerkt aan onderdelen uit risicoreductie-dossiers en is de hoogambtelijke High Level Working Group (HLWG) gemandateerd om verder te werken aan alle elementen van de Europese bankenunie.

Uitwerking ESM-verdrag

De afspraken over de hervorming van het European Stability Mechanism (ESM) zoals overeengekomen op de Eurotop van 14 december 2018 zijn uitgewerkt in concrete ESM-verdragsteksten en aanpalende documenten. Daarbij is een aantal voor Nederland belangrijke voorwaarden op adequate wijze verwerkt. De principes dat het ESM enkel leent aan lidstaten met een houdbare overheidsschuld en adequate terugbetaalcapaciteit en dat deze programma’s op een transparante en voorspelbare manier wordt uitgevoerd zijn herbevestigd. Hierdoor lopen belastingbetalers uit andere eurozonelanden minder risico en worden ESM-middelen niet onnodig ingezet. Ook zijn er maatregelen in het Verdrag vastgelegd die vanaf 2022 het proces van een noodzakelijke herstructurering efficiënter maken en bespoedigen, doordat het voor onwelwillende crediteuren lastiger is om een positie te verwerven waarin ze de herstructurering kunnen blokkeren. Tot slot wordt bij het ESM de gemeenschappelijke achtervang voor het gemeenschappelijk resolutiefonds ondergebracht (Single Resolution Fund, SRF). Dankzij deze achtervang heeft het resolutiefonds extra vuurkracht bij een grote financiële crisis. De bankensector moet de leningen van het ESM zelf terugbetalen. De verwachting is dat in de eerste helft van 2020 de ratificatie van het in december overeengekomen principeakkoord zal starten.

Begrotingsinstrument voor convergentie en concurrentievermogen

Als uitkomst van de discussie in 2018 over een eurozonebegroting voor het stabiliseren van asymmetrische schokken, is binnen het kader van het meerjarig EU-begrotingsraamwerk gewerkt aan een instrument waarmee het concurrentievermogen en de verdere convergentie tussen eurozone-economieën kan worden versterkt: het begrotingsinstrument voor convergentie en concurrentievermogen (BICC). Mede op aandringen van Nederland zal het instrument steun verlenen aan coherente plannen van hervormingen en investeringen. De Nederlandse inzet is er daarnaast op gericht om te voorkomen dat het instrument alsnog wordt ingezet ter stabilisatie van economische neergang.

Versterken Europese bankenunie

Al sinds het Nederlandse voorzitterschap van de Raad in 2016 wordt via de Ad Hoc Working Party on the Strengthening of the Banking Union (AHWP) gewerkt aan stappen om de bankenunie te versterken. In juni 2016 werd de Europese Commissie dan ook door de Raad opgeroepen tot het doen van voorstellen op specifieke risicoreducerende maatregelen. Dit leidde ertoe dat de Europese Commissie op 23 november 2016 voorstellen deed, het zogeheten bankenpakket. In 2019 zijn alle onderdelen uit het bankenpakket definitief afgerond. Dit pakket dwingt banken bijvoorbeeld om extra buffers voor bail-in aan te houden. Daarmee is aan alle risicoreducerende maatregelen waartoe de Raad de Europese Commissie in 2016 opriep opvolging gegeven. Ook zijn er aanvullende stappen gezet met het actieplan voor niet-presterende leningen. Naast het monitoren van de voortgang op de risicoreductie-dossiers, wordt in de voornoemde AHWP een Europees depositoverzekeringsstelsel (EDIS) technisch verkend. Door een hoogambtelijke werkgroep (High Level Working Group; HLWG) is in 2019 verder gewerkt aan een nieuwe routekaart om de politieke onderhandelingen over EDIS te starten. Daarin is onder andere gesproken over het functioneren van het crisisraamwerk, grensoverschrijdende consolidatie, de behandeling van staatsobligaties in de regelgeving en de financiële stabiliteit. De voorzitter van de HLWG rapporteerde in 2019 aan de Eurogroep. De Eurogroep concludeerde dat verder technisch werk nodig blijft en heeft de HLWG daarom gemandateerd om verder te werken aan alle elementen van de bankenunie, inclusief een EDIS, en conclusies daarover in juni 2020 opnieuw te rapporteren.

Beleidsmatige conclusie

In 2019 zijn belangrijke stappen gezet om het ESM te hervormen. In lijn met de Nederlandse inzet zijn de risico’s voor lidstaten die garant staan voor het ESM verlaagd, en zal het ESM bijdragen aan een grotere vuurkracht voor het gemeenschappelijk resolutiefonds voor de banken. Er is verdere invulling gegeven aan het begrotingsinstrument voor concurrentievermogen en convergentie, waarbij conform de Nederlandse inzet vooralsnog geen middelen worden ingezet voor stabilisatie. Daarnaast zijn er verdere stappen gezet om de bankenunie te versterken en om een Europees depositoverzekeringsstelsel te verkennen.

5

Kamerstukken II 2018-2019, 31 865, nr. 126.

6

Kamerstukken II 2019-2020, 31 865, nr. 156.

7

Artikel 3.1 van de Comptabiliteitswet (CW3.1) is sinds januari 2018 in werking en vraagt om betere verantwoording en evalueerbaarheid van beleidsvoorstellen. Om precies te zijn vraagt het artikel om een toelichting op: de doelstellingen, de doeltreffendheid en de doelmatigheid die worden nagestreefd; de beleidsinstrumenten die worden ingezet; de financiële gevolgen voor het Rijk en waar mogelijk, voor maatschappelijke sectoren. In aanvulling op deze verplichting geldt, naar aanleiding van de motie Van Weyenberg/Dijkgraaf, voor substantiële wets- of beleidswijzigingen ook het vereiste van het opnemen van een evaluatieparagraaf, waarin moet worden aangegeven of en hoe het voorstel zal worden geëvalueerd.

8

Kamerstukken II 2018-2019, 31 865, nr. 126, bijlage 4 en Kamerstukken 2019-2020, 31 865, nr. 156, bijlage 2.

9

Kamerstukken II 2019-2020, 31 865, nr. 156, bijlage 1.

10

Kamerstukken II 2018/19, 32140, nr. 51.

11

Kamerstukken II 2018/19, 35200, nr. 1.

12

Kamerstukken II 2019/20, 35302, nr. 6.

17

Kamerstukken II 2018/19, 35026, nr. 74.

18

Kamerstukken II 2018/19, 32140, nr. 51.

19

Kamerstukken II 2017-2018, 31 066, nr. 403.

20

Kamerstukken II 2019–2020, 31 066, nr. 533.

21

Kamerstukken II 2019–2020, 31 066, nr. 533.

22

Kamerstukken II 2019–2020, 31 066, nr. 546, 549, 550 en 576.

23

Kamerstukken II 2019–2020, 31 066, nr. 588.

24

Kamerstukken II 2019–2020, 31 066, nr. 533.

25

Kamerstukken II 2019–2020, 31 066, nr. 588.

26

Kamerstukken II 2019/2020, 31066, nr. 589.

27

Kamerstukken II 2019–2020, 31 066, nr. 588.

29

Kamerstukken II 2018-2019, 32 013, nr. 200.

30

Kamerstukken II 2019-2020, 22 112, nr. 2829.

31

Kamerstukken II 2018-2019, 31 477, nr. 41.

32

Het register van uiteindelijk belanghebbenden van vennootschappen en andere juridische entiteiten (UBO-register) volgt uit de gewijzigde vierde antiwitwasrichtlijn. Dit is de voorziening waarmee Wwft-instellingen en bevoegde autoriteiten discrepanties kunnen melden bij de Kamer van Koophandel tussen hun eigen gegevens en die in het UBO-register.

37

Kamerstukken II 2018-2019, 28 165, nr. 317.

3.2 Samenvatting Nationale Schuld

De EMU-schuld (overheidsschuld) is de uitstaande schuld van de hele collectieve sector en is eind 2019 uitgekomen op € 394,6mld. De staatsschuld is onderdeel van de EMU-schuld en betreft de schuld van de Rijksoverheid. Dit is de schuld die door het Agentschap wordt gefinancierd. De staatsschuld bedroeg ultimo 2019 € 318,0 mld., dat is € 10,0 mld. lager dan geraamd in de begroting. De belangrijkste oorzaak van deze daling is dat de kasoverschotten van 2018 en 2019, beide nog onbekend tijdens het opstellen van de begroting, hoger zijn uitgevallen.

Realisatie | Vastgestelde begroting | Verschil | |

Stand schuld (ultimo 2019) | |||

EMU-schuld | 394,6 | 403,5 | ‒ 8,9 |

Staatsschuld | 318,0 | 328,0 | ‒ 10,0 |

Schuldverhouding met ABN AMRO | ‒ 0,8 | ‒ 0,8 | 0 |

Interne schuldverhouding | 9,1 | 9,0 | 0,1 |

Rentelasten relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 5,5 | 5,6 | ‒ 0,1 |

Rentelasten interne schuldverhouding (art. 12) | ‒ 0,1 | ‒ 0,1 | 0 |

Totaal | 5,4 | 5,5 | ‒ 0,1 |

Niet relevant voor het EMU-saldo | |||

Rentelasten derivaten | ‒ 1,1 | ‒ 1,4 | 0,3 |

Totaal | ‒ 1,1 | ‒ 1,4 | 0,3 |

De Nederlandse Staat heeft eind 2019 nog een vordering op ABN AMRO van € 0,8 mld. De rente die op deze vordering van ABN AMRO is ontvangen is meegeteld in de € 5,5 mld. aan netto rentelasten van artikel 11 en bedraagt € 34 mln.

De Staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. De volgende groepen doen mee aan schatkistbankieren: ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden (veelal instellingen met een publieke taak of instellingen die publieke middelen beheren). Deelnemers hebben vorderingen (via rekening-couranttegoeden en deposito’s) en schulden bij de Staat (via leningen en roodstand op de rekening-courant). Het saldo van de vorderingen en schulden wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2019 € 9,1 mld. positief. Dit houdt in dat de Staat per saldo een schuld heeft aan de deelnemers van het schatkistbankieren. In 2019 is de interne schuldverhouding met € 9,4 mld. toegenomen (€ 0,1 mld. meer dan begroot), met name veroorzaakt door een afname van de roodstand op de rekeningen-courant van de sociale fondsen.

De voor het EMU-saldo relevante rentelasten voor de financiering van de staatsschuld zijn uitgekomen op € 5,4 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 Financiering staatsschuld) en de interne schuldverhouding (artikel 12 Kasbeheer). De rentelasten zijn lager dan in de begroting 2019 werd geraamd. De belangrijkste oorzaak hiervoor is dat de rentepercentages in 2019 lager waren dan de rentepercentages waarmee in de begroting 2019 rekening is gehouden.

De rentebaten op derivaten zijn met € 0,3 mld. gedaald ten opzichte van de begroting (negatieve rentelasten van ‒ € 1,1 mld. in plaats van ‒ € 1,4 mld.). Deze daling is veroorzaakt doordat eind 2018 na het opstellen van de miljoenennota nog rentederivaten voortijdig zijn beëindigd. Deze voortijdige beëindigingen hebben plaatsgevonden om de gemiddelde looptijd van de schuldportefeuille te verhogen en om het gemiddelde Renterisicobedrag (RRB) onder de 18% te houden, hetgeen in lijn is met het renterisicokader 2016-2019. Bij de voortijdige beëindiging van rentederivaten wordt de netto contante waarde van de toekomstige rentestromen in één keer ontvangen. Als gevolg hiervan dalen de rentebaten op derivaten in latere jaren.

Financieringsbehoefte

Realisatie1 | |

Financieringsbehoefte | |

Aflossingen kapitaalmarkt in 2019 | 30,1 |

Geldmarkt ultimo 2018 incl. uitzettingen | 20,2 |

Mutatie onderpand in contanten 2019 | ‒ 1,3 |

Kassaldo Rijk 2019 (-/- is kasoverschot) | ‒ 12,5 |

Totaal | 36,4 |

Dekking | |

Kapitaalmarktuitgifte 2019 (op kasbasis2) | 22,1 |

Geldmarkt ultimo 2019 incl. uitzettingen | 14,3 |

Totaal | 36,4 |

2

De kapitaalmarktuitgifte is in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 21,1 mld. Daarnaast is bij de uitgifte van de leningen € 1,0 mld. aan agio ontvangen. Agio is het bedrag dat een belegger boven de nominale waarde op een lening stort wanneer de prijs van de aangeboden obligatie hoger was dan de nominale waarde. In de verantwoordingsstaten wordt het agio gedurende de looptijd van de lening als rentebaten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.