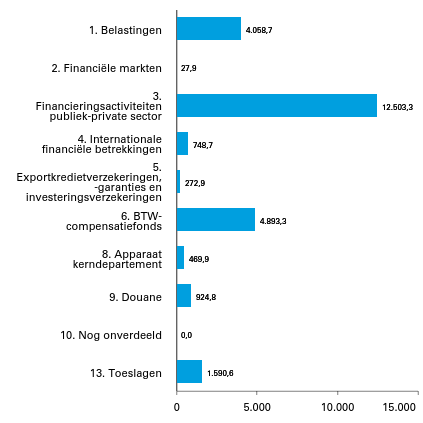

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 25.490,4 mln.

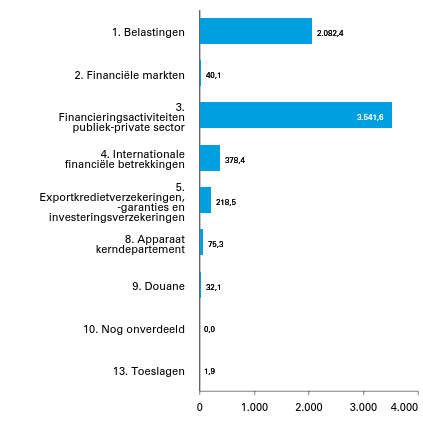

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 243.628,1 mln.

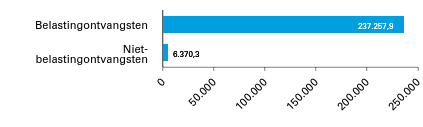

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 237.257,9 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 6.370,3 mln.

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 31.728,3 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 61.449,3 mln.

1 2. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën en Nationale Schuld (IX) over het jaar 2025 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2025 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

– het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

– de centrale administratie van de schatkist van het Rijk van het ministerie van Financiën;

– de financiële verantwoordingsinformatie in de jaarverslagen;

– de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

– de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

– het Financieel jaarverslag van het Rijk over 2025;

– het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

– het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

– de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2025 opgenomen rekening van uitgaven en ontvangsten over 2025, alsmede over de saldibalans over 2025 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van FinanciënEHeinen

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

3. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2025 van het ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

A. Algemeen

Dit gedeelte bestaat uit de gerealiseerde uitgaven en ontvangsten, de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

Beleidsprioriteiten

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 4): welke resultaten zijn bereikt in 2025? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2025, waarin de belangrijkste beleidsdoelen voor 2025 staan. Ook is een samenvatting van de Nationale Schuld, een overzicht van de gerealiseerde beleidsdoorlichtingen, een overzicht risicoregelingen, een openbaarheidsparagraaf, de onderuitputting en het focusonderwerp van het Financieel Jaarverslag Rijk voor 2025 ‘Risico’s voor de goede inning en besteding van belasting- en premiegeld’

Beleidsartikelen

Daarna wordt in de beleidsartikelen (hoofdstuk 5) en de niet-beleidsartikelen (hoofdstuk 6) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2025. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald. De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Tabel Budgettaire gevolgen van beleid;

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belasting een toelichting opgenomen in een aanvullend onderdeel F.

Niet-beleidsartikelen

In hoofdstuk 6 komen de niet-beleidsartikelen aan bod:

– artikel 8 Apparaat kerndepartement;

– artikel 10 Nog onverdeeld.

Tabel budgettaire gevolgen van beleid

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Tabel 1 Ondergrenzen toelichtingen (bedragen x € 1 mln.)

Omvang begrotingsartikel (stand ontwerpbegroting)

Beleidsmatige mutaties (ondergrens)

Technische mutaties (ondergrens)

< 50

1

2

≥ 50 en < 200

2

4

≥ 200 en < 1.000

5

10

≥ 1.000

10

20

Bedrijfsvoeringsparagraaf

Hoofdstuk 7 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer geconstateerde onvolkomenheden bij het vorige jaarverslag (2024) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2025) en de jaren daarna weg te werken. Ook wordt gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 8 tot en met 10 vormen de jaarrekening. Hoofdstuk 8 geeft de verantwoordingsstaten weer, hoofdstuk 9 de saldibalans met toelichtingen en hoofdstuk 10 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn vijf bijlagen opgenomen:

– Bijlage 1: Toezichtsrelaties zelfstandige bestuursorganen (ZBO’s) en rechtspersonen met een wettelijke taak (RWT’s)

– Bijlage 2: Afgerond evaluatie- en overig onderzoek

– Bijlage 3: Inhuur externen

– Bijlage 4: Budgettair overzicht Oekraïne

– Bijlage 5: Lijst van afkortingen

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling Rijksbegrotingsvoorschriften 2026 en de Regeling agentschappen 2024. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lastenagentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting 2025.

Groeiparagraaf

Het ministerie van Financiën blijft de informatievoorziening aan de Kamer en burgers stapsgewijs verbeteren, op basis van eigen ambities en wensen uit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2024 zijn enkele verbeteringen doorgevoerd:

– Het onderwerp onderuitputting (focus van 2023) en het nieuwe focusonderwerp ‘Risico’s voor de inning en besteding van belasting- en premiegeld’ zijn opgenomen in het beleidsverslag.

– Het overzicht moties en toezeggingen en het overzicht coronasteunmaatregelen zijn niet meer opgenomen. Gegevens over Caribisch Nederland staan voortaan alleen nog bij het betreffende beleidsdepartement.

B. BELEIDSVERSLAG

4. Beleidsprioriteiten

4.1 Verantwoording beleidsprioriteiten

Inleiding

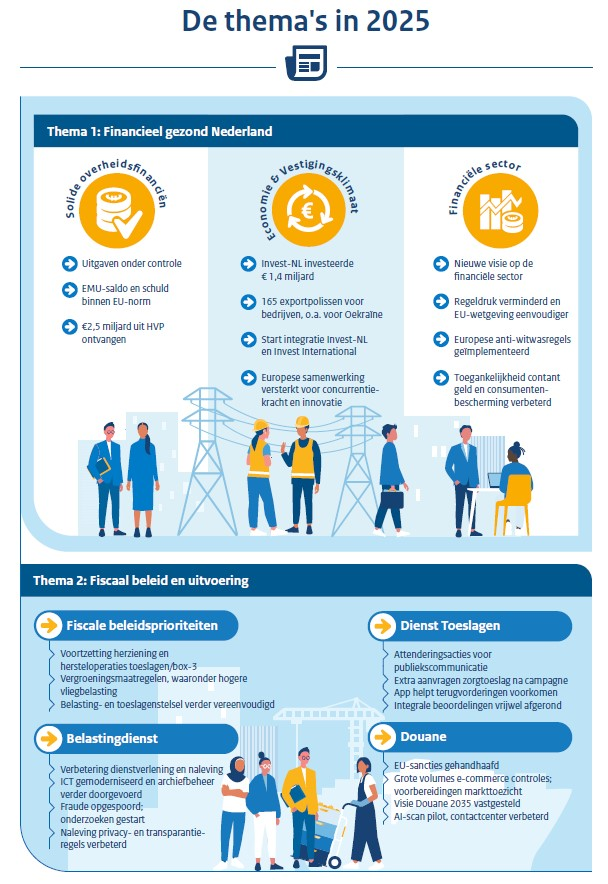

Dit beleidsverslag blikt terug op de resultaten van de beleidsprioriteiten uit de beleidsagenda van de begroting 2025. Voor het ministerie van Financiën stond 2025 in het teken van werken aan een financieel gezond Nederland. Ontwikkelingen zoals de voortdurende oorlog in Oekraïne, toenemende geopolitieke spanningen en groeiende handelsbelemmeringen hadden invloed op het werkterrein van het ministerie. Tevens onderstreepten zij het belang van een veerkrachtige economie, gezonde overheidsfinanciën en nauwere samenwerking binnen de Europese Unie.

Na de val van het kabinet op 3 juni 2025 heeft het kabinet-Schoof zich terughoudend opgesteld in het voorbereiden van nieuw beleid. Tegelijkertijd nam het kabinet actie waar besluitvorming niet kon wachten. Daarbij ging het om veiligheid, hersteloperaties en het nakomen van internationale afspraken en verplichtingen, waaronder de steun aan Oekraïne. Zo heeft Nederland Oekraïne in 2025 geholpen met financiële ondersteuning voor wederopbouw en stabiliteit, deelname aan EU-leningen en garanties, en militaire steun in internationaal verband.

Ook op diverse andere terreinen is in 2025 voortgang geboekt. Op de eerste plaats zijn er, op advies van de Expertgroep Realistisch Ramen in de Voorjaarsnota 2025 maatregelen genomen om de rijksuitgaven realistischer te ramen, in lijn met het feitelijke bestedingspatroon en de uitvoerbaarheid van beleid.

Op de tweede plaats is een oplossing gevonden voor de kapitaalbehoefte van zowel TenneT Nederland als TenneT Duitsland.1 De staat heeft TenneT Nederland een garantie verleend, waardoor financiering tegen gunstige voorwaarden mogelijk is. Voor TenneT Duitsland zijn drie private investeerders gevonden die 9,5 miljard euro in TenneT Duitsland zullen investeren. Hiermee is de kapitaalbehoefte van TenneT Duitsland ingevuld. Daarnaast is op 3 februari 2026 aangekondigd dat de Duitse staat een deel van TenneT Duitsland zal kopen2.

Op de derde plaats is het staatsbelang in ABN AMRO verder teruggebracht. Op 25 juli 2025 is een verkoopprogramma afgerond waarmee het staatsbelang is afgebouwd tot 30,5%.3 Op 9 september 2025 is een nieuw verkoopprogramma aangekondigd waarmee het belang verder wordt afgebouwd tot circa 20%.4

Verder zijn de integrale beoordelingen van de hersteloperatie toeslagen inmiddels vrijwel afgerond. Met de introductie van MijnHerstel5 is een begin gemaakt om het financiële herstelproces uiterlijk eind 2027 te voltooien. Dienst Toeslagen heeft ervoor gezorgd dat ruim zes miljoen huishoudens elke maand hun toeslagen ontvingen, waarbij steeds meer mensen direct het juiste bedrag van hun toeslag uitbetaald kregen.

Tot slot heeft de Belastingdienst met de Meerjarenstrategie 2025-20306 helder richting gegeven aan haar werkzaamheden voor de komende jaren. De Douane verwerkte ongeveer een miljard aangifteregels afgelopen jaar en boekte grote successen in het bestrijden van drugscriminaliteit.

Figuur 7

Thema 1: Financieel gezond Nederland

Solide overheidsfinanciën

Het kabinet hanteerde ook in 2025 een trendmatig begrotingsbeleid. Dit biedt houvast aan Nederlandse burgers en bedrijven. Het trendmatig begrotingsbeleid is gebaseerd op drie principes: 1) efficiënte allocatie van publieke middelen, 2) beheersen van de overheidsfinanciën, en 3) stabilisatie van de economie. Het kabinet acht begrotingsdiscipline belangrijk voor de Nederlandse belastingbetaler. Het is de taak van het ministerie van Financiën om erop toe te zien dat het geld van de Nederlandse overheid volgens deze principes wordt besteed.

De overheidsfinanciën voor 2025 vallen positiever uit dan eerder geraamd. Het EMU-saldo komt uit op ‒ 1,6 procent en de EMU-schuld komt uit op 44,4 procent van het bbp. Hiermee blijft Nederland binnen de Europese referentiewaarden voor het saldo en de schuld van het Stabiliteits-en Groeipact (SGP).

Het eerste budgettair structureel plan voor de middellange termijn (FSP) is op 10 oktober 2024 aan het parlement aangeboden en vervolgens aan de Europese Commissie toegezonden. In dit plan is ingegaan op het begrotingsbeleid, wat raakt aan de budgettaire landspecifieke aanbevelingen. Het FSP en de overige Europese rapportageverplichtingen zijn ingepast in de nationale begrotingssystematiek. Het Annual Progress Report (APR) is gelijktijdig met de Voorjaarsnota 2025 aan het parlement aangeboden7 en het Draft Budgetary Plan (DBP) gelijktijdig met de Miljoenennota 2026.8

Met het Nederlandse Herstel- en Veerkrachtplan (HVP) maakt Nederland aanspraak op 5,4 miljard euro. Daarvan is reeds 2,5 miljard euro uitgekeerd.9 Nederland heeft eind 2025 het derde betaalverzoek ingediend van ruim 550 miljoen euro. Aanspraak op de resterende middelen volgt in betaalverzoeken 4 en 5 in 2026. Het niet of te laat uitvoeren van de maatregelen in het Nederlandse HVP voor de uiterlijke deadline van 31 augustus 2026 kan daarbij leiden tot korting op de te ontvangen Nederlandse HVP-middelen.

Brede welvaart

In de ‘Factsheet Brede Welvaart 2026 bij het jaarverslag van het ministerie van Financiën» zijn bredewelvaartsindicatoren opgenomen die te maken hebben met de (rijks)begroting en het beleidsterrein van het ministerie van Financiën. De Factsheets Brede Welvaart zijn in 2026 voor het eerst op Verantwoordingsdag gepubliceerd, waarmee deze beter geïntegreerd worden in de begrotings- en verantwoordingscyclus. De indicatoren hebben namelijk een terugkijkend karakter. Brede welvaart in het jaarverslag helpt bij een lerende overheid en kan bijdragen aan het verbeteren van toekomstig beleid.

Op veel beleidsterreinen van het ministerie zijn er positieve ontwikkelingen zichtbaar.10 De schuld van de overheid bevindt zich op een relatief laag niveau, maar het vergt inspanning om dat zo te houden. Ook de werkloosheid onder de beroepsbevolking is laag, wat bijdraagt aan een gezonde economie. Verder is waarneembaar dat de mediane solvabiliteit van niet-financiële bedrijven (financiële veerkracht) een stijgende lijn vertoont. Tot slot is de belastingmoraal de afgelopen jaren stabiel gebleven, echter is hier op het moment van schrijven enkel data van 2021 tot 2023 beschikbaar.

Economie en vestigingsklimaat

Concurrentiekracht EU

Een sterke en stabiele Europese economie is cruciaal voor Nederland. Voor het kabinet is het daarom belangrijk om in Europa een constructieve speler te zijn. Het ministerie van Financiën investeerde daarom ook in 2025 in goede relaties met andere lidstaten en met de (financiële) instellingen van de Europese Unie.

Aandacht voor de houdbaarheid van de overheidsfinanciën en het verhogen van duurzame economische groei bleef van groot belang, ook in Europa. Nederland heeft daarom ook mede ingezet op een gedegen implementatie van het herziene Stabiliteits- en Groeipact, met aandacht voor het begrotingsbeleid, publieke investeringen en structurele hervormingen.

In de voorstellen voor het volgende Meerjarig Financieel Kader (vanaf 2028) heeft de nieuwe Europese Commissie veel aandacht voor het versterken van de Europese concurrentiekracht, onder andere met een Europees Concurrentievermogen Fonds. Hoewel Nederland kritisch is op andere delen van het MFK-voorstel, ondersteunt Nederland deze inzet en de nadruk op onderzoek, innovatie en productiviteitsgroei.

In oktober 2023 heeft Nederland met het derde steunpakket voor Oekraïne de exportkredietverzekeringsfaciliteit (ekv) voor Oekraïne geopend. Hierdoor kan er ondanks de grote risico’s tóch ondersteuning worden geboden voor Nederlandse exporttransacties naar en investeringen in Oekraïne. In 2025 zijn er verschillende dekkingstoezeggingen en polissen (€ 24,1 mln.) onder de faciliteit verstrekt. Daarnaast heeft het kabinet besloten het mandaat van de Oekraïne-faciliteit uit te breiden. Naast ondersteuning van transacties voor herstel en wederopbouw kunnen voortaan ook de betalingsrisico’s van defensietransacties verzekerd worden.

Vestigingsklimaat

Nederland staat voor uitdagingen op het gebied van het ondernemings- en vestigingsklimaat, innovatie, transities en strategische autonomie. Staatsdeelnemingen, waar de minister van Financiën de rol van aandeelhouder vervult, spelen hierin een belangrijke rol. In 2025 droeg Invest-NL hieraan bij met investeringen in innovatieve bedrijven en de verduurzaming van de Nederlandse economie. Tot en met het derde kwartaal van 2025 investeerde Invest-NL bijna 1,4 miljard euro11 aan eigen en ander publiek fondsvermogen.12

Verder droeg Invest International bij aan de positie van Nederlandse bedrijven in het buitenland, waarbij de politieke en strategische positie van Nederland verstevigd wordt. In 2025 heeft het kabinet gewerkt aan de verkenning naar het samengaan van Invest-NL en Invest International. Geconcludeerd is dat er een grotere, geïntegreerde en meer slagkrachtige financieringsinstelling nodig is om de uitdagingen voor de Nederlandse economie aan te pakken. In de tweede helft van 2025 is aan deze integratie gewerkt en zijn opties voor een nationale investeringsinstelling onderzocht. 13

Een ander voorbeeld waarin het kabinet het ondernemingsklimaat voor het Nederlandse bedrijfsleven heeft ondersteund, is de exportkredietverzekeringsfaciliteit. In 2025 zijn er 165 polissen afgegeven.14

Op fiscaal vlak heeft het kabinet per 2025 het afschaffen van de inkoopfaciliteit in de dividendbelasting teruggedraaid, net als de tariefsverhoging in box 2 en de verlaging van de winstvrijstelling voor het midden- en kleinbedrijf. Daarnaast is de renteaftrekbeperking verruimd zodat tot 24,5% procent van de EBITDA (een maatstaf voor winst) aan rentes kan worden afgetrokken, in plaats van 20%.15 Hiermee loopt Nederland meer in de pas met het Europees gemiddelde.

Financiële sector

Een sterke en betrouwbare financiële sector is van groot belang voor stabiele economische groei. We kunnen in Nederland trots zijn op onze financiële sector. Nederlandse financiële instellingen zijn efficiënt, innovatief en dienstverlenend.

Begin 2025 heeft de minister een visie op de financiële sector naar de Tweede Kamer gestuurd.16 De visie geeft richting aan het beleid. Er worden keuzes gemaakt op drie overkoepelende thema’s: (1) goed functionerende markten, (2) verminderen regeldruk en goed toezicht en (3) toegankelijk betalingsverkeer en bescherming van de consument.

Op verschillende onderdelen van de visie zijn belangrijke stappen gezet. Zo heeft het kabinet een duidelijke en ambitieuze inzet op versterking van de Europese kapitaalmarktunie naar de Kamer gestuurd, met aandacht voor meer centralisatie van toezicht in Europa en voor het mobiliseren van vermogen van particuliere beleggers. Ook is in Europa een akkoord bereikt over de herziening van het Europese crisisraamwerk voor banken.17 Daarnaast zijn goede resultaten geboekt bij het verminderen van regeldruk en het versimpelen van regelgeving voor de financiële sector. Zo wordt bij nationale implementatie van Europese regelgeving waar mogelijk gekozen voor de meest lastenluwe optie, zoals bijvoorbeeld de (lopende) implementatie van herziene prudentiële raamwerken voor banken en verzekeraars. Op Europees niveau is er actief gewerkt aan het vereenvoudigen van regelgeving voor financiële dienstverlening, zoals duurzaamheidsrapportages en securitisaties. Daarbij is steeds gelet op het waarborgen van financiële stabiliteit en het hanteren van internationale standaarden. In oktober 2025 is ook de Wijzigingswet accountancysector18aangenomen in de Eerste Kamer met als doel om de kwaliteit van de wettelijke controle te verhogen.

In maart is het wetsvoorstel chartale infrastructuur bij de Tweede Kamer ingediend, met als doel om contant geld bereikbaar, beschikbaar en betaalbaar te houden. In juli 2025 is de implementatiewet van het nieuwe Europese anti-witwaspakket geconsulteerd.19 Hiermee worden de regels om witwassen en terrorismefinanciering te voorkomen Europees geharmoniseerd, zodat de effectiviteit vergroot wordt en een gelijk speelveld behouden blijft. Daarnaast is in juli het wetsvoorstel voor de beperking van toegang tot het UBO-register in werking getreden, waarmee de privacy van UBO’s wordt gewaarborgd.20 Eind 2025 heeft de Tweede Kamer de voortgang op de nieuwe anti-witwasaanpak ontvangen. 21Hiermee krijgen zakelijke klanten, zoals ondernemers en non-profitorganisaties, betere toegang tot een betaalrekening.

Tot slot is gewerkt aan de financiële weerbaarheid van huishoudens. In 2025 vond de 14e editie van de Week van het geld plaats, met als thema ‘Hoe maak jij je gelddromen waar?’. Kinderen en jongeren leerden aan de hand van dit thema hoe verstandige geldkeuzes kunnen bijdragen aan het realiseren van hun gelddromen. Met deze communicatiecampagne is ook in 2025 ingezet op de preventie van geldzorgen onder jongeren.

Thema 2. (Fiscaal) beleid en de uitvoering

Fiscale beleidsprioriteiten

Er zijn belangrijke stappen gezet voor de hersteloperatie en de invoering van een nieuw stelsel in box 3. Na de arresten van de Hoge Raad van 6 juni 202422 is aanvullend rechtsherstel nodig in box 3. Dit is het geval als het werkelijke rendement lager is dan het forfaitaire rendement. Om de arresten van de Hoge Raad te codificeren is de Wet tegenbewijsregeling box 3 opgesteld. Het wetsvoorstel is op 13 maart 2025 ingediend23 en is inmiddels aangenomen door de Eerste en Tweede Kamer. De Belastingdienst is hierna gestart met de uitvoering van de tegenbewijsregeling. Vanwege de werkzaamheden voor de tegenbewijsregeling is invoering van het nieuwe stelsel in box 3 een jaar uitgesteld tot 1 januari 2028. Het nieuwe stelsel is uitgewerkt in het wetsvoorstel Wet werkelijk rendement box 324. Dit wetsvoorstel is op 19 mei 2025 naar de Tweede Kamer gestuurd. Dit wetsvoorstel is op 12 februari 2026 door de Tweede Kamer aangenomen. In het coalitieakkoord Aan de slag is afgesproken dat het stelsel van belasten van werkelijk rendement wordt doorontwikkeld naar een vermogenswinstsystematiek. Ook de Tweede Kamer heeft zich hiervoor uitgesproken.

Door de demissionaire status van het kabinet-Schoof zijn er geen besluiten genomen over enkele prioriteiten uit de begroting 2025. Het gaat om een nieuw toeslagen- en belastingstelsel en de aanpak van fiscale regelingen en constructies.

In het pakket Belastingplan 2026 zijn verschillende maatregelen genomen om Nederland verder te vergroenen. Op de eerste plaats de norm dat personenauto’s die werkgevers in de zakelijke markt beschikbaar stellen aan werknemers, vanaf 2027 volledig elektrisch moeten zijn. Voor het ter beschikking stellen van fossiele personenauto’s, moeten werkgevers vanaf 2027 een pseudo-eindheffing betalen. Op de tweede plaats is de verhoging van de vliegbelasting per 2027, gedifferentieerd naar afstand. Tot slot is een beprijzingspakket gericht op afvalverbrandingsinstallaties opgenomen in het Belastingplan. Dit pakket bestaat onder andere uit een verhoging van de afvalstoffenbelasting en aanscherping van de CO2-heffing voor afvalverbrandingsinstallaties. Hiermee beoogt het kabinet de prikkel om te verduurzamen in de afvalsector te vergroten.

Belastingdienst

De ambitie voor de komende jaren is: ‘Een Belastingdienst waar burgers en bedrijven vertrouwen in hebben en medewerkers trots op zijn’. In de Meerjarenstrategie 2025 ‒ 203025 is opgeschreven hoe de Belastingdienst deze ambitie wil bereiken.

De Belastingdienst wil zijn dienstverlening verbeteren en toegankelijker maken. Tijdens de aangiftecampagne was de BelastingTelefoon extra goed bereikbaar. Ultimo 2025 is er een bereikbaarheidspercentage van 87,2% gehaald. Een lichte daling ten opzichte van 2024 (87,8%). De toegankelijkheid van de website van de Belastingdienst is verder verbeterd, waardoor de website opnieuw is bekroond met de A-status, de hoogste toegankelijkheidsstatus. Het programma Vroegsignalering heeft drie pilots uitgevoerd: beeldondersteuning voor burgers en balies, outbound bellen met contactkaartjes voor Geldteruggavebrief-doelgroepen en naar buitenlandse belastingplichtigen. Ook is de pilot ‘Triage Stella’ uitgevoerd, wat heeft geleid tot een nieuwe werkwijze die de toebedeling van Stella-casussen efficiënter maakt. Verder heeft de Belastingdienst verhuld vermogen en btw-fraude aangepakt, onder meer in samenwerking met de FIOD en het Openbaar Ministerie. Zo heeft het programma verhuld vermogen een opbrengst van afgerond 139 miljoen euro opgeleverd en 1.495 signalen afgehandeld.26 In 2025 zijn er in het fiscale domein door de FIOD 101 strafrechtelijke onderzoeken gestart, waarvan 20 in de specifieke aanpak van Btw-carrouselfraude, Btw-netwerkfraude en verhuld vermogen.27

De Belastingdienst heeft een belangrijke stap gezet richting een toekomstbestendige informatievoorziening met de ingebruikname van het Generiek platform voor Document en Archiefbeheer (GDA). Daarnaast moderniseert de Belastingdienst zijn ICT-landschap om de continuïteit van de uitvoering te borgen. Zo is er onder andere een nieuw softwarepakket aangeschaft (er is gegund) ter vervanging van het systeem voor de omzetbelasting, maar de implementatie moet nog volgen. Daarnaast zijn er stappen gezet in de uitfasering van de ontwikkelsoftware Cool:Gen.

De Belastingdienst wil zijn naleving van wet- en regelgeving verbeteren. Dit is een meerjarig traject, gericht op onder andere de Algemene verordening gegevensbescherming (AVG) en de Wet open overheid (Woo). Voor de uitvoering van de Woo zijn stappen gezet door de taken te centraliseren en is gerealiseerd dat wordt voldaan aan alle in werking getreden tranches voor actieve openbaarmaking. De doorlooptijd van de afhandeling van Woo-verzoeken blijft een aandachtspunt. In 2025 zijn de volgende activiteiten gerealiseerd waarmee de naleving van de AVG op punten is verbeterd: er is een centraal en actueel verwerkingenregister gerealiseerd, voor alle hoogrisicoprocessen is een analyse gemaakt van privacyaspecten (134 DPIA’s), en er zijn verbeteringen doorgevoerd in het meldproces voor datalekken. Het toezichttraject van de Autoriteit Persoonsgegevens (AP) op dit onderdeel is afgerond.

Waar fouten in de uitvoering zijn ontstaan, wil de Belastingdienst deze identificeren en herstellen. In 2025 zijn daarom onder andere de volgende acties ondernomen. Zo is het onderzoek naar de Fraude Signalering Voorziening (FSV) afgerond. Begin 2025 zijn de laatste betrokkenen geïnformeerd over het effect van hun registratie in FSV. Voor de herstelactie Box 3 is het formulier voor opgave van werkelijk rendement voor box 3 gerealiseerd en zijn voorbereidingen getroffen voor de behandeling van de ingediende herstelaanvragen. Verder is de herstelactie minnelijke schuldsanering natuurlijke personen (MSNP) op 1 juli 2025 gestart; naar verwachting zal deze actie begin 2026 worden afgerond. De invoeringstoets is in 2025 doorontwikkeld en ingebed in de staande organisatie.28 Daarnaast zijn in hetzelfde jaar zeven nieuwe toetsen opgestart.

Dienst Toeslagen

Dienst Toeslagen heeft zich in 2025 ingezet om29 haar taken beter uit te voeren, stelselaanpassingen en -alternatieven te onderzoeken, en zich onverminderd in te spannen voor een positieve afronding van het herstel voor burgers die onrecht is aangedaan.

In 2025 heeft een succesvolle attenderingsactie op het recht op zorgtoeslag plaatsgevonden waarbij ruim 200.000 brieven zijn verstuurd. Naar aanleiding van deze brief zijn ruim 70.000 aanvragen zorgtoeslag30 2024 gedaan. De app, die continu wordt doorontwikkeld en waarmee burgers laagdrempelig wijzigingen kunnen doorvoeren, wordt steeds beter gebruikt. De app draagt bij aan het verminderen van terugvorderingen. Tegelijkertijd wijst de Dienst Toeslagen burgers op een persoonlijke betalingsregeling om terugvorderingen terug te betalen.

Dienst Toeslagen heeft ook in 2025 meegewerkt aan stelselaanpassingen, bijvoorbeeld via het wetsvoorstel verbetermaatregelen toeslagen en een vereenvoudiging van het partnerbegrip (afschaffen samengesteld gezin-criterium).

Stand van zaken vervolgacties Parlementaire Onderzoekscommissie Kinderopvangtoeslag (POK)

In 2025 zijn vrijwel alle Integrale Beoordelingen afgerond, waardoor gedupeerde ouders een belangrijke stap in hun herstelproces hebben gezet. De compensatie is minimaal 30.000 euro (Catshuisregeling)31 en kan via de Integrale Beoordeling hoger uitvallen.

Voor aanvullende schade is in 2025 de nieuwe schaderoute MijnHerstel gestart, waarmee opvolging is gegeven aan het advies van de Commissie Van Dam om het schadeproces te vereenvoudigen naar twee duidelijke routes: de Stichting Gelijkwaardig Herstel (SGH) en MijnHerstel. Ouders die op de wachtrij staan voor de Commissie Werkelijke Schade (CWS) zullen worden benaderd voor een mogelijke overstap. Voor enkele specifieke doelgroepen en voor de inzet van de CWS moet nog nadere besluitvorming plaatsvinden.

Gedupeerde ouders en hun (ex-)toeslagpartner krijgen kwijtschelding van publieke schulden en hulp bij private schulden. Sinds de start is 321,06 miljard euro aan overheidsschulden kwijtgescholden, 216 miljoen euro aan private betalingsachterstanden betaald en ruim 5 miljoen euro aan eerder betaalde private schulden teruggegeven aan ouders.33

De Belastingdienst en Dienst Toeslagen hebben hun dienstverlening aan burgers en bedrijven verbeterd. In 2025 zijn 184.244 hulpverzoeken34 afgehandeld, verschillende pilots gestart en de bereikbaarheid vergroot door digitalisering (zoals de app Toeslagen) en proactieve communicatie.

Douane

Om haar taken effectief uit te voeren in een steeds complexere context, bleef de Douane ook in 2025 inzetten op internationale samenwerking. De Douane benut expertise en data, en de inzet van digitale middelen en vernieuwde apparatuur om het toezicht te versterken.

In 2025 nam de Europese Unie drie sanctiepakketten aan tegen Rusland en Belarus. De aangenomen pakketten betekenen voor de Douane een continuering van de intensieve handhaving op de sanctiemaatregelen tegen Rusland en Belarus. Zo hield de Douane onder meer toezicht op de verschillende import- en exportverboden en op mogelijke sanctieomzeiling.

In 2025 hebben meerdere ontwikkelingen centraal gestaan voor de Douane. De Europese douane-unie wordt ingrijpend hervormd en het aantal niet-fiscale douanetaken breidt uit. De geopolitieke onrust heeft gezorgd voor aandacht voor het versterken van de weerbaarheid van de Douane, het handhaven van sancties en het uitvoeren van handelsafspraken.

E-commerce en markttoezicht

Er is sprake van een zeer groot volume e-commerce pakketjes dat via Nederland de EU binnenkomt en een aanzienlijk nalevingstekort op het gebied van Europese producteisen. De Douane heeft zich in 2025 voorbereid op de invoering van een mogelijke handling fee om, samen met de betrokken departementen en handhavingspartners, douanecapaciteit vrij te maken voor controles op de e-commerce stroom.

Sturen op maatschappelijke effecten

In 2025 is de visie van de Douane voor 2035 ‘Van maatschappelijke waarde’35 vastgesteld. De Douane wil de inzet van zijn mensen en middelen meer gaan richten op de effecten op de samenleving en zo de maatschappelijke waarde vergroten. Om dit te concretiseren is de Douane het programma Sturen op maatschappelijke effecten36 gestart.

Ook is de toepasbaarheid van een douanebrede risicoanalyse onderzocht. De Douane gaat de risico’s over taakgebieden heen inhoudelijker duiden en explicieter aangeven op welke taken meer óf minder ingezet moet worden.

Digitale transformatie

Op het terrein van Scan- en detectie zijn de noodzakelijke werkzaamheden verricht om over te kunnen gaan op een nieuwe scan-analyseomgeving. Ook is met succes Artificial Intelligence ingezet in een pilot voor analyse van scanbeelden. In het kader van de digitale Douane is de website gemoderniseerd en daarnaast is het Douane Contact Center (DCC) gevormd. Hiermee heeft de Douane de kwaliteit van de informatievoorziening vergroot en kunnen vragen van bedrijven beter en efficiënter worden beantwoord.

Deze teksten zijn gebaseerd op indicatoren uit de Monitor Brede Welvaart en SDG’s 2025 en de Factsheets Brede Welvaart 2024. De meest recente data is op Verantwoordingsdag door het CBS gepubliceerd in de Factsheets Brede Welvaart 2026.

Zie visie van de Douane voor 2035 ‘Van maatschappelijke waarde - voetnoot 20

4.2 Samenvatting Nationale Schuld

De EMU-schuld is de uitstaande schuld van de hele collectieve sector. Eind 2025 bedroeg de EMU-schuld € 523,5 mld. De staatsschuld, gefinancierd door het Agentschap, is hier onderdeel van. De staatsschuld bedroeg ultimo 2025 € 448,7 mld., dat is € 24,6 mld. lager dan begroot. De belangrijkste oorzaak van deze daling is dat het kastekort in 2025, nog onbekend bij het opstellen van de begroting, lager is uitgevallen.

Tabel 2 Kerncijfers ontwerpbegroting en realisaties 2025 (bedragen x € 1 mld.)1

Realisatie

Vastgestelde begroting

Verschil

Stand schuld (ultimo 2025)

EMU-schuld

523,5

548,4

‒ 24,9

Staatsschuld

448,7

473,3

‒ 24,6

Interne schuldverhouding

96,3

91,4

4,9

Rentelasten

Rentelasten vaste en vlottende schuld (art. 11)

6,4

7,7

‒ 1,3

Rentelasten interne schuldverhouding (art. 12)

2,3

2,7

‒ 0,4

Totaal

8,7

10,4

‒ 1,7

1

Als gevolg van afrondingen kan de som der delen afwijken van het totaal.

De Nederlandse staat heeft een schuldverhouding met publieke instellingen die deelnemen aan schatkistbankieren, zoals sociale fondsen, agentschappen, RWT’s, decentrale overheden en enkele derden. Het saldo van de vorderingen en schulden van deze deelnemers bij de staat wordt de interne schuldverhouding genoemd. Ultimo 2025 is deze € 96,3 mld. positief, wat betekent dat de staat per saldo een schuld heeft aan de deelnemers. In 2025 is de interne schuldverhouding met € 11,7 mld. gestegen ten opzichte van vorig jaar en € 4,9 mld. hoger dan begroot. Dit komt vooral door een toename van de rekening-courantstanden van de sociale fondsen (+ € 11,4 mld.).

De rentelasten bedroegen € 8,7 mld. Dit betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 financiering staatsschuld) en de interne schuldverhouding (artikel 12 kasbeheer). Dit is € 1,7 mld lager dan in de begroting 2025 werd geraamd. Door een lagere financieringsbehoefte is minder schuld uitgegeven op de kapitaal- en geldmarkt, wat de rentelasten heeft verlaagd. Ook is nieuwe schuld tegen gemiddeld lagere rentetarieven afgesloten. Daarnaast vielen de rentelasten over de interne schuldverhouding lager uit dan verwacht: hoewel het saldo daarvan steeg, was het rentepercentage gemiddeld lager. Per saldo leidde dit tot lagere rentelasten.

Financieringsbehoefte

Tabel 3 Opbouw en dekking van de financieringsbehoefte van het Rijk in 2025, inclusief de geldmarkt (bedragen x € 1 mld.)1

Als gevolg van afrondingen kan de som der delen afwijken van het totaal.

2

De kapitaalmarktuitgifte en aflossingen zijn in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 40,7 mld. Hierbij is bij de uitgifte van de leningen € 2,0 mld. aan disagio gerealiseerd. Bij disagio ontvangt de Staat minder geld dan de nominale waarde van een lening. In de verantwoordingsstaten wordt het agio of disagio gedurende de looptijd van de lening als rentebaten of -lasten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio of disagio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.

De financieringsbehoefte bedroeg in 2025 € 82,5 mld, voornamelijk door herfinanciering van af te lossen leningen. Verder hangt de financieringsbehoefte af van het kassaldo van het Rijk en de verandering van het onderpand in contanten. Onderpand betreft kasgeld dat tegenpartijen, bijvoorbeeld bij het aangaan van swaps, bij de Nederlandse staat plaatsen om het risico te ondervangen dat de tegenpartij niet meer aan zijn verplichtingen voldoet. In de begroting was een kastekort van € 49,0 mld geraamd. Door lagere uitgaven kwam het kastekort uit op € 24,9 mld. Uit de bovenstaande tabel blijkt dat de financieringsbehoefte is gedekt door de uitgifte van langlopende leningen op de kapitaalmarkt en kortlopende leningen op de geldmarkt.

In 2025 zijn twee periodieke rapportages afgerond. De eerste periodieke rapportage, de Evaluatie crisismaatregelen COVID-19 pandemie IFI's en Europese instellingen, concludeert dat internationale instellingen doeltreffend de gevolgen van de COVID-crisis bestreden hebben. Kanttekeningen hierbij behelzen de de toegang tot steun van bepaalde landen en bedrijven en de soms lange doorlooptijd van maatregelen. In de tweede, de Periodieke rapportage Schuldfinanciering, wordt geconcludeerd dat het financieringsbeleid en het renterisicokader van de Nederlandse staat doeltreffendheid en doelmatig zijn geweest. Om het beleid te verbeteren wijst de evaluatie onder andere op het inrichten van een ordentelijk proces voor de vaststelling van de risico-indicatoren en op het nut van een evaluatie van het groene obligaties programma.

De beleidsdoorlichting Toezicht van de Belastingdienst is tevens in 2025 aan de Kamer aangeboden; het onderliggende onderzoek was echter reeds in 2024 afgerond. De belangrijkste bevindingen en aanbevelingen van deze periodieke rapportages en beleidsdoorlichting alsmede hun opvolging komen uitgebreid aan bod in de jaarlijkse Kamerbrief Opvolging in beeld die ten tijde van de Jaarverantwoording met de Kamer zal zijn gedeeld.

Voor de periodieke rapportage Stabiele, integere en betrouwbare financiële markten geldt dat het onderliggende onderzoek reeds is uitgevoerd maar de evaluatie nog niet naar de Kamer is verzonden door vertraging in de afrondende fase. De afronding van de evaluatie wordt binnenkort verwacht.

Vanwege de overgang van beleidsdoorlichtingen (BD) naar periodieke rapportages (PR) geeft de onderstaande tabel de realisatie van beide evaluatiesoorten weer gedurende de afgelopen zeven jaar.

SEA-thema's waarvoor nog geen periodieke rapportage is afgerond: 3: Financiële sector (artikel 2) en 6: Toeslagen (artikel 13).

Voor het meest recente overzicht van de programmering van periodieke rapportages en beleidsdoorlichtingen, zie het overzicht ingepland en uitgevoerd onderzoek op www.rijksfinancien.nl. Voor de realisatie van deze en andere grote (evaluatie)onderzoeken, zie de bijlage <<Afgerond evaluatie- en overig onderzoek>>.

4.4 Overzicht van risicoregelingen

Tabel 5 Overzicht verstrekte Garanties (bedragen x € 1.000)

Support to mitigate Unemployment Risks in an Emergency (SURE)

5.983.913

0

18.853

5.965.060

0

5.965.060

n.v.t.

27

4

Internationale financiële betrekkingen

Garantie Wereldbank - IBRD garantie kapitaal

5.825.681

‒ 674.787

0

5.150.894

0

5.150.894

n.v.t.

28

4

Internationale financiële betrekkingen

Garantie Wereldbank - IBRD garantie Oekraïne

100.000

0

0

100.000

0

100.000

n.v.t.

29

4

Internationale financiële betrekkingen

Oekraïne Faciliteit

1.999.309

102.624

0

2.101.933

0

2.101.933

n.v.t.

30

4

Internationale financiële betrekkingen

MFB-ULCM

3.416.000

78.045

1.649.440

1.844.605

0

1.844.605

n.v.t.

31

4

Internationale financiële betrekkingen

SAFE instrument

0

15.286.784

0

15.286.784

0

15.286.784

0

170.555.364

16.746.118

3.435.483

183.866.000

0

183.866.000

32

5

Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen

Exportkrediet-verzekering (ekv)

17.540.563

3.370.913

6.225.351

14.686.125

10.000.000

0

830.706

33

5

Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen

Herverzekering leveranciers-kredieten

0

0

0

0

0

0

n.v.t.

17.540.563

3.370.913

6.225.351

14.686.125

10.000.000

0

Totaal

212.831.655

69.932.470

9.738.569

273.025.556

10.000.336

258.339.391

1

In 2025 is de garantieregeling voor DGBES vervallen. De begrotingsreserve van € 6 mln. is niet afgeboekt in 2025. Daardoor resteert er een eindsaldo risicovoorziening van € 6 mln. voor deze regeling. In voorjaar van 2026 vervalt ook de begrotingsreserve.

Tabel 6 Overzicht uitgaven en ontvangsten Garanties (bedragen x € 1.000)

Nr.

Art.

Omschrijving

Uitgaven 2024

Ontvangsten 2024

Saldo 2024

Uitgaven 2025

Ontvangsten 2025

Saldo 2025

1

1

Belastingen

Garantie procesrisico's

182

0

‒ 182

18

0

‒ 18

2

2

Financiële markten

DGS BES-eilanden

0

0

0

0

0

0

3

2

Financiële markten

Garantie Stichting Waarborgfonds Motorverkeer

0

0

0

0

0

0

4

2

Financiële markten

NBM

0

0

0

0

0

0

5

2

Financiële markten

Terrorismeschades (NHT)

0

536

536

0

536

536

6

2

Financiële markten

Waarborgfonds motorverkeer

0

0

0

0

0

0

7

2

Financiële markten

WAKO (kernongevallen)

0

108

108

0

1.726

1.726

8

3

Financierings-activiteiten publiek-private sector

FCI

0

0

0

0

0

0

9

3

Financierings-activiteiten publiek-private sector

NWB

0

0

0

0

0

0

10

3

Financierings-activiteiten publiek-private sector

Financierings-maatschappij voor ontwikkelingslanden (FMO)

0

1.000

1.000

0

1.000

1.000

11

3

Financierings-activiteiten publiek-private sector

Garantie TenneT

0

0

0

0

0

0

12

4

Internationale financiële betrekkingen

Asian Infrastructure Investment Bank (AIIB)

0

0

0

0

0

0

13

4

Internationale financiële betrekkingen

DNB - deelneming in kapitaal IMF

0

0

0

0

0

0

14

4

Internationale financiële betrekkingen

EIB - kredietverlening in ACP en OCT

0

0

0

4.375

0

‒ 4.375

15

4

Internationale financiële betrekkingen

EIB - pan-Europees Garantiefonds

17.941

0

‒ 17.941

28.493

0

‒ 28.493

16

4

Internationale financiële betrekkingen

European Bank for Reconstruction and Development (EBRD)

De bovenstaande tabellen tonen de verstrekte garanties, de bijbehorende uitgaven en ontvangsten, en de verstrekte leningen. Hieronder worden garanties groter dan 1 miljoen euro en uitgaven en ontvangsten boven 1 miljoen euro binnen de garantieregelingen toegelicht. Zowel nieuwe garanties, vervallen garanties als bijstellingen zijn meegenomen. De kolom ‘vervallen’ sluit aan op de balanspost garantieverplichtingen. Garantieregelingen onder de algemene faciliteit voor schatkistbankieren (beleidsartikel 11 & 12, Nationale Schuld) zijn niet opgenomen in het overzicht risicoregelingen. Zie voor meer informatie het overzicht risicoregelingen in de begroting.

2. Depositogarantiestelsel (DGS) BES-eilanden

Verleende en vervallen garanties

In 2017 is in Caribisch Nederland een Depositogarantiestelsel (DGS BES) ingevoerd. Dit stelsel is in 2021 geëvalueerd. Het DGS BES wordt op drie punten aanpast, onder andere de financiering van het fonds verandert. Banken gaan vooraf meebetalen aan de opbouw van het fonds. De financieringsopzet met voorfinanciering door de Staat is niet langer noodzakelijk en in plaats daarvan zal het stelsel door de sector zelf worden gefinancierd. Dit houdt tevens in dat de op dit moment aangehouden garantie op de begroting van Financiën, inclusief de bijbehorende jaarlijkse dotatie aan de begrotingsreserve, voor deze voorfinanciering is komen te vervallen in 2025.

7. WAKO

Ontvangsten, uitgaven en verloop risicovoorziening

De doelstelling is dat een premie wordt geïnd die een reële weergave vormt van het risico voor de Staat. Voor de berekeningssystematiek wordt aangesloten bij de premieberekening die de markt hanteert voor kernongeval schadeverzekeringen. In 2025 betroffen de premieontvangsten voor de staat € 1,7 mln. Dit is hoger dan eerdere jaren. Dit komt doordat de vergoeding van 2024 voor de staatsgarantie van EPZ niet in 2024 is ontvangen, maar begin 2025.

8. FCI

Verleende en vervallen garanties

Bij de verkoop van Fortis Corporate Insurance N.V. (FCI) aan Amlin (Overseas Holdings) Limited (Amlin) in 2009 heeft de staat een vrijwaring afgegeven met een waarde van maximaal € 5,5 mln. Deze vrijwaring is sinds 2009 in de saldibalans van het ministerie opgenomen. Hoewel de vrijwaring geen vervaltermijn kent, is het waarschijnlijk dat alle relevante verzekeringsclaims die onder de vrijwaring zouden kunnen vallen reeds zijn ingediend en afgehandeld bij FCI of Amlin. Het is ook waarschijnlijk dat dergelijke verzekeringsclaims zoveel jaar na dato zijn verjaard. In het licht hiervan, is de vrijwaring afgeboekt.

10. Financieringsmaatschappij voor ontwikkelingslanden (FMO)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Financieringsmaatschappij voor ontwikkelingslanden is met € 1,8 mld. naar beneden bijgesteld vanwege de wisselkoers (USD/EUR). De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

Ontvangsten, uitgaven en verloop risicovoorziening

De Staat ontvangt premieontvangsten gedurende de looptijd van de garantie. In 2025 betrof dit € 1 mln.

11. Garantie TenneT

Verleende en vervallen garanties

De financieringsbehoefte van TenneT Nederland werd voorheen ingevuld met een combinatie van eigen vermogen en vreemd vermogen. Door de grote investeringsagenda neemt de financieringsbehoefte fors toe. Om te zorgen dat TenneT Nederland deze investeringsopgave kan financieren, heeft het kabinet besloten in 2025 een garantie af te geven. Als gevolg hiervan kan TenneT Nederland meer en goedkoper schuld ophalen op de kapitaalmarkt. Het plafond van de garantie aan TenneT bedraagt in 2025 € 51,6 mld.

12. Asian Infrastructure Investment Bank (AIIB)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Asian Infrastructure Investment Bank (AIIB) is met € 92,0 mln. naar beneden bijgesteld vanwege de wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

13. DNB – deelneming in kapitaal IMF

Verleende en vervallen garanties

De uitstaande garantie aan DNB is met € 2.034,5 mln. naar beneden bijgesteld vanwege de wisselkoers. De garantie is in Special Drawing Rights (SDR) ten opzichte van de Rijksbegroting in EUR.

14. EIB - kredietverlening in ACP en OCT

Verleende en vervallen garanties

De European Investment Bank (EIB) verricht onder andere activiteiten in de Afrikaanse, Caribische en Pacifische landen, alsmede in Europese Overzeese Gebieden. Hiervoor heeft Nederland een garantie afgegeven. Op één van deze activiteiten is een tegenvaller ontstaan.

Ontvangsten, uitgaven en verloop risicovoorziening

De tegenvaller in 2025 leidde voor Nederland tot een betaling van € 4,4 mln. in 2025. De uitstaande garantieverplichting wordt met dit bedrag naar beneden bijgesteld.

15. EIB – pan Europees Garantiefonds

Verleende en vervallen garanties

De EIB heeft in 2020 het pan-Europees garantiefonds (EGF) opgericht om de negatieve economische gevolgen van de coronacrisis te beperken. De garantie is met € 28,5 mln. naar beneden bijgesteld vanwege de uitgaven die in 2025 zijn gedaan.

Ontvangsten, uitgaven en verloop risicovoorziening

Het EGF zit nu in een fase waarin de garanties ingeroepen kunnen worden. De verliezen van dit fonds worden door de lidstaten naar rato gedragen. De netto-verliezen voor Nederland zijn opgenomen in de begroting als uitgaven in artikel 4, gebaseerd op een ruwe schatting. De daadwerkelijke uitgaven bedroegen € 28,5 mln. in 2025.

17. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

De uitstaande garantie aan het EFSM is met € 118,9 mln. naar boven bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie. Daarnaast is er een negatieve bijstelling van € 161,8 mln. verwerkt vanwege het afbouwpad van deze garantie.

De uitstaande headroomgarantie MFB is met € 57,3 mln. naar boven bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie.

De uitstaande garantie aan de Balance of Payments facility (BoP-faciliteit) is met € 204,0 mln. naar boven bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie.

De uitstaande garantieverplichting aan de Multilateral Investment Guarantee Agency (MIGA) is met € 3,7 mln. naar beneden bijgesteld vanwege de wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

25. Next Generation EU (NGEU)

Verleende en vervallen garanties

De uitstaande garantie is in 2025 met € 3,7 mld. naar boven bijgesteld als gevolg van een actualisatie van het geraamde bni-aandeel en de (verwachte) renteontwikkeling. Daarnaast nam de garantie in 2025 af met € 1,6 mld., als gevolg van de beschikbare data over uitgegeven bonds en verstrekte leningen aan lidstaten onder NGEU in het kaderjaar. Zo kan voor het gebruikte deel van NGEU een preciezere inschatting gemaakt worden van de rentekosten.

26. Support to mitigate Unemployment Risks in an Emergency (SURE)

Verleende en vervallen garanties

De Nederlandse garantie aan de Europese Commissie voor het SURE instrument is met € 18,9 mln. gedaald. Dit is het gevolg van vrijval van een deel van de garantie.

27. Wereldbank - IBRD

Verleende en vervallen garanties

De garantie aan de International Bank for Reconstruction and Development (IBRD) is met € 674,8 mln. naar beneden bijgesteld vanwege de wisselkoers. Deze garantie is in USD ten opzichte van de Rijksbegroting in EUR.

29. Oekraïne faciliteit

Verleende en vervallen garanties

De uitstaande garantie is met € 102,6 mln. naar boven bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie.

30. MFB-ULCM

Verleende en vervallen garanties

De uitstaande headroomgarantie MFB-ULCM is met € 78,0 mln. naar boven bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie. Daarnaast is in 2025 € 1,6 mld. van deze garantie vrijgevallen. Aanleiding hiervoor was de toetreding van de Verenigde Staten in dit steunpakket, daarmee werd het aandeel van Nederland in deze garantie lager.

31. SAFE

Verleende en vervallen garanties

In 2025 is door de Raad van de Europese Unie en het Europees parlement besloten tot de oprichting van het ‘Security Action for Europe’-instrument (SAFE). Dit instrument is bedoeld om financiële steun te verlenen aan lidstaten om te voorzien in de toegenomen behoefte aan overheidsuitgaven voor de productie van defensiemateriaal en gezamenlijke aanschaf van defensieproducten en diensten te bevorderen. De bijstelling van € 15,3 mld. is het gevolg van een nieuwe nationale garantie gebaseerd op het Nederlandse bni-aandeel in het EU-bni en een inschatting van de rentekosten.

32. Exportkredietverzekering (ekv)

Verleende en vervallen garanties

In 2025 is er € 3,4 mld. aan nieuwe verplichtingen aangegaan en wordt de garantie voor € 6,2 mld. verlaagd als gevolg van de vervallen en uitgaven op de garantieverplichtingen. Atradius Dutch State Business (ADSB) kan een deel van het risico herverzekeren bij een andere export credit agency (ECA). In 2025 is in totaal € 194,8 mln. herverzekerd. Het uitstaande obligo van de ekv bedraagt in totaal € 14,7 mld. Met de ekv biedt de Staat (additioneel aan de markt) exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de financieringsverzekering, de koersrisicoverzekering, de exportkredietverzekering en de verzekering van garanties.

Ontvangsten, uitgaven en verloop risicovoorziening

In 2025 zijn de uitgaven op de ekv € 109,0 mln., dit betreft met name de gerealiseerde schade uitkeringen ekv in 2025. De ontvangsten bedragen € 180,9 mln., dit is het totaal van de ontvangen premies, schaderestituties en ontvangsten vanuit herverzekerde schades over 2025.

Voor de ekv is een begrotingsreserve ingericht. De begrotingsreserve werkt als buffer om per jaar het verschil tussen enerzijds premieontvangsten en schaderestituties (op polissen vanaf 1999 tot 2019) en anderzijds definitieve schades (vanaf 2019) en kostenvergoeding op te vangen. De begrotingsreserve bedroeg begin 2025 € 724,9 mln. In 2025 is er per saldo € 105,9 mln. in de begrotingsreserve gestort, wat het resultaat is van een onttrekking en een storting. De onttrekking in 2025 bedraagt € 24,4 mln. en bestaat uit definitieve schades (vanaf 2019) en de kostenvergoeding ADSB. De storting in 2025 bedraagt € 130,2 mln. en bestaat het merendeel uit premieontvangsten. Per abuis zijn de te betalen premies en restituties (op polissen vanaf 1999 tot 2019) voor herverzekerde schades in de realisatie nog volgens de oude systematiek verwerkt, ze zijn gecorrigeerd op de ontvangsten en lopen daardoor mee in de storting in plaats van in de onttrekking. Daarmee bedraagt de nieuwe stand van de begrotingsreserve € 830,7 mln. ultimo 2025.

33. Herverzekering Leverancierskredieten

Ontvangsten, uitgaven en verloop risicovoorziening

De herverzekering leverancierskredieten betreft een coronamaatregel waarbij er door de Staat voorkomen werd dat de kortlopende kredietverlening in de private verzekeringssector stilviel. De tijdelijke regeling is per 1 juli 2021 beëindigd, echter kunnen uitgaven en ontvangsten nog langer doorlopen. Zo zijn er in 2025 nog schades uitgekeerd (€ 9,9 mln.) en uitvoeringskosten gemaakt (€ 1,0 mln.). Tevens zijn er premieontvangsten (€ 8,9 mln.) en schaderestituties (€ 4,3 mln.) uit hoofde van de herverzekering leverancierskredieten ontvangen.

Verstrekte leningen

Lening TenneT

De Nederlandse Staat heeft begin 2024 een aandeelhouderslening aan TenneT verstrekt van € 25 mld. voor 2024 en 2025. Dit betreft een overbrugging tot het moment dat TenneT Duitsland verkocht is, of totdat er een andere lange termijn oplossing voor de financiering van TenneT is gevonden. TenneT mag de lening gedurende deze periode in tranches opnemen en kan daarbij maandelijks aangeven welke looptijd zij wil, waarbij de maximale looptijd 16 jaar is. Reguliere terugbetaling van de lening gaat op z'n vroegst lopen vanaf 2030. TenneT betaalt een marktconforme rente over de lening. Daarnaast betaalt TenneT twee additionele vergoedingen. Dit betreft een eenmalige vergoeding over de gehele € 25 mld. en daarnaast een vergoeding over het gehele ongebruikte deel van het toegezegde bedrag gedurende de periode dat de leenfaciliteit open staat. De totale ontvangsten in 2025 bedragen € 570,1 mln.

Lening Griekenland

In 2010 kreeg Griekenland als eerste lid van de Eurozone financieringsproblemen. De andere lidstaten en het IMF boden steun via de Greek Loan Facility (GLF), met € 80 mld. aan bilaterale leningen van de eurozone en € 30 mld. van het IMF. In 2011 werden niet-uitgekeerde leningen overgeheveld naar het EFSF. In totaal werd € 52,9 mld. uit de GLF-leningen aan Griekenland verstrekt, waarvan € 3,2 mld. uit Nederland. Sinds 2012 zijn er geen nieuwe leningen verleend en sinds 2020 lost Griekenland af. Eind 2025 bedraagt het Nederlandse aandeel in de GLF € 1,6 mld.

Lening Oekraïne

In 2022 verstrekte Nederland een bilaterale lening van € 200 mln. aan Oekraïne via een speciale IMF-kredietlijn. Deze steun helpt Oekraïne bij het financieren van dagelijkse uitgaven en het draaiend houden van de economie. Na een respijtperiode wordt de lening in halfjaarlijkse termijnen binnen 10 jaar volledig terugbetaald.

Lening Wereldbank IBRD

In 2024 nam Nederland deel aan de aankoop van hybride kapitaal, een schuldinstrument zonder stemrecht maar met rente. De looptijd is oneindig, maar het kan bij een toekomstige kapitaalverhoging worden omgezet in regulier kapitaal. De Wereldbank kan hiermee nieuwe obligaties uitgeven en de opgehaalde middelen de komende 10 jaar inzetten voor 'Global Public Goods', zoals klimaat, pandemieparaatheid en fragiliteit. Elke ingelegde euro levert in 10 jaar € 8 aan extra leencapaciteit op.

4.5 Openbaarheidsparagraaf

Woo-verzoeken en actieve openbaarmaking

Sinds 2024 bestaat een centrale Woo-afdeling binnen het ministerie van Financiën. Deze afdeling behandelt alle Woo-verzoeken van het beleidsdepartement en de gevoelige verzoeken van de Belastingdienst, Dienst Toeslagen en Douane. De overige Woo-verzoeken worden door de Belastingdienst, Dienst Toeslagen en Douane zelf afgehandeld. Daarnaast is de afdeling aan zet voor de implementatie van actieve openbaarmaking binnen het ministerie.

In 2025 zijn belangrijke doelstellingen gerealiseerd: er is een toename in het aantal afgehandelde Woo-verzoeken en de werkvoorraad neemt sterk af. In 2025 zijn 378 zaken afgerond, in vergelijking tot 260 in 2024. Dit ondanks dat het aantal binnengekomen Woo-verzoeken tevens is gestegen: van 252 verzoeken in 2024 tot 308 binnengekomen verzoeken in 2025.

Er is direct contact met elke WOO-verzoeker en er is inzicht in Woo-cijfers. De systemen voor het behandelen van Woo-verzoeken zijn verder ontwikkeld om optimaal aan te sluiten bij het proces en om zicht te krijgen op de knelpunten en succesfactoren. Daarnaast zijn de eerste stappen gezet naar een eigen publicatieplatform in samenwerking met het ministerie van VWS. Komend jaar verwacht het ministerie deze systemen optimaal ingericht te hebben. Deze maatregelen zijn getroffen om het proces rond de afhandeling van Woo-verzoeken te versnellen en te verbeteren. Binnen het departement is steeds meer aandacht voor de Woo.

De behandelduur van Woo-verzoeken in 2025 is 178 dagen (ongeacht datum binnenkomst Woo-verzoek), in vergelijking tot 223 dagen in 2024. De doorlooptijden blijven aandacht vragen. De onderliggende trend is echter positief.37

Het ministerie van Financiën heeft de eerste twee maatschappelijk relevante dossiers op een begrijpelijke en overzichtelijke wijze aangeboden middels een tijdlijn in het kader van de inspanningsverplichting (art. 3.1 Woo). Het ministerie voldoet daarnaast aan de wettelijke verplichtingen voor openbaarmaking van de Woo-categorieën (artikel 3.3 Woo).

Het verkorten van de doorlooptijd voor externe en interne rapporten blijft in 2026 een belangrijk aandachtspunt. In 2025 zijn 1135 beslisnota’s actief openbaar gemaakt (722 in 2024). Daarnaast zijn 126 externe en ADR-rapporten gepubliceerd met een gemiddelde doorlooptijd van 75 dagen (95 rapporten, 49 dagen in 2024).38 Hoewel het aantal openbaar gemaakte rapporten is gestegen, blijft de doorlooptijd boven de gestelde termijn van 28 dagen, mede door het wegwerken van oudere dossiers. Er wordt blijvend ingezet op verdere bewustwording en verbeterde monitoring van het aanleverproces.

Ten slotte heeft het ministerie op verschillende vlakken contact gezocht met burgers, journalisten en maatschappelijke organisaties om te spreken over de huidige informatievoorziening en de verbetering daarvan.

Verbeteren van de informatiehuishouding

In 2025 heeft het ministerie van Financiën aantoonbare vooruitgang geboekt in de informatiehuishouding. In de jaarlijkse volwassenheidsmeting van BZK steeg het departement van een 2,6 in 2024 naar een score van 2,8 in 2025. Het departement is daarmee op koers om in 2026 de ambitiescore van 3 (op een schaal van 1 tot 4) te bereiken.

In 2025 is de verbeteropgave succesvol voortgezet onder leiding van de Concerndirectie Informatievoorziening en Openbaarmaking. In het hele departement ondersteunen informatieprofessionals de directies bij informatiebeheer, ondersteund door opleidingsplannen. Alle medewerkers krijgen instructies over veilige omgang met informatie, vanaf de onboarding. Bij het beleidsdepartement zijn 2300 dossiers op orde gebracht. Alle onderdelen hebben nu ervaring met zelfevaluatie voor het interne kwaliteitssysteem.

Archiveringssystemen zoals het Generiek Document en Archiefbeheersysteem en Digidoc zijn verder uitgerold bij Belastingdienst, Toeslagen en Douane. Interdepartementaal is gewerkt aan de voorbereiding van een gezamenlijke aanbesteding voor een content services platform en aan een voorziening voor e-mailarchivering. Door technische problemen is de implementatie van het e-mailarchief vertraagd en daarom blijven interimmaatregelen voor het veiligstellen van e-mail van kracht.

Tot slot is gestart met het integreren van informatiebeheer in datagovernance, architectuur en applicatieontwikkeling, zoals M365 bij Douane en Belastingdienst, om archiving by design te realiseren.

De cijfers over 2025 zijn afkomstig uit data uit het zaaksysteem OpenFin.

4.6 Onderuitputting

De onderstaande tabel toont de onderuitputting op begroting 9A en 9B. Dit zijn niet volledig bestede middelen van begrote budgetten op specifieke beleidsterreinen en betreft het saldo van uitgaven minus ontvangsten. De grootste meevallende realisaties worden toegelicht; overige meevallers zijn gebundeld onder «overige meevallers». De onderuitputting bestaat uit 307 miljoen euro die bij Najaarsnota is vrijgevallen plus het verschil tussen realisaties en de begrotingsstand bij Najaarsnota (dit wijkt dus af van de verschillen die worden toegelicht in de beleidsartikelen, dit is namelijk het verschil tussen realisatie en stand Ontwerpbegroting 2025).

Tabel 8 Grootste posten met onderuitputting in 2025

Bedrag in miljoenen euro

Als percentage van de vastgestelde ontwerpbegroting 2025

Toeslagen Herstel

‒ 390,6

‒ 1,6%

Meevaller niet-belastingontvangsten

‒ 89,0

‒ 0,4%

Meevaller apparaatsuitgaven en -ontvangsten artikel 8 (Apparaat)

‒ 18,8

‒ 0,1%

Overschrijding apparaats- en programmauitgaven Douane

Door afrondingsverschillen kan het totaal afwijken van de som der delen

Toelichting

Toeslagen Herstel

Inclusief de onderuitputting bij de tweede suppletoire begroting van € 302,0 mln. bedraagt de totale onderuitputting voor Toeslagen Herstel € 390,6 mln. (exclusief kasschuiven naar latere jaren die al in het lopende begrotingsjaar zijn verwerkt). Zowel de aanmeldingen en productie van aanvullende schade vielen in 2025 lager uit dan verwacht. Dit leidt ertoe dat niet alle gereserveerde middelen hiervoor in 2025 tot besteding zijn gekomen. Daarnaast viel met name de realisatie op het kwijtschelden van private schulden lager uit dan eerder verondersteld en verschuiven de uitbetalingen van de wettelijke rente grotendeels naar 2026.

Meevaller niet-belastingontvangsten artikel 1

De niet-belastingontvangsten artikel 1 (Belastingen) betreffen ontvangsten uit de doorbelasting van kosten van invorderingsmaatregelen (bijv. aanmaning en dwangbevel) en uit verzuim- en vergrijpboetes. Hier is een meevaller van in totaal € 89,0 mln. ontstaan (inclusief de bij Ontwerpbegroting 2026 en tweede suppletoire begroting verwerkte € 49,0 mln.), doordat de realisaties hoger liggen dan voorgaande jaren en pre corona. De toename ziet vooral op de boeteontvangsten en is onder andere toe te schrijven aan hogere boeteontvangsten in relatie tot de omzetbelasting en de motorrijtuigenbelasting. Daarnaast zijn de boetebedragen (op basis van de Algemene wet inzake rijksbelastingen) vanaf 1-1-2025 geïndexeerd.

Meevaller apparaatsuitgaven en -ontvangsten artikel 8 (Apparaat)

De apparaatsuitgaven vallen € 18,8 mln. lager uit. Dit komt met name door een meevaller op onder andere UWV ontvangsten en opbrengsten van Domein Roerende Zaken (DRZ) voor circa € 12,7mln. Ook zijn er openstaande vacatures bij de Auditdienst Rijk (ADR), de Belangenbehartiger (BBT) en DG Rijksbegroting (DGRB).

Overschrijding apparaats- en programmauitgaven Douane

Op artikel 9 Douane doet zich een tegenvaller voor van € 26,5 mln. Dit komt door een hogere bezetting dan verwacht (€ 22,6 mln.). Dit was grotendeels verwerkt in de 2e suppletoire begroting. Ook is er een extra onvoorziene betaling gedaan voor vertragingsrente op de Traditionele Eigen Middelen (TEM) van circa € 2,3 mln.

Overige meevallers (en tegenvallers)

Onder overige meevallers van per saldo € 31,2 mln. vallen beperkte meevallende uitgaven (< 10 miljoen euro) op de specifieke budgetten van artikel 2 Financiële markten, artikel 4 Internationale financiële betrekkingen, artikel 5 exportkredietverzekeringen, artikel 10 Onverdeeld en op de apparaats- en programmauitgaven van de Belastingdienst (artikel 1) en Toeslagen regulier (artikel 13). Op artikel 11 Financiering staatsschuld en artikel 3 Financieringen een lichte overschrijding van <2 miljoen euro.

4.7 Focusonderwerp 2025 - Risico’s voor de goede inning en besteding van belasting- en premiegeld

De Commissie voor de Rijksuitgaven heeft het Kabinet gevraagd om bij de verantwoording over het jaar 2025 in te gaan op het focusonderwerp: Risico’s voor de goede inning en besteding van belasting- en premiegeld. In deze paragraaf wordt daarom nader ingegaan op drie budgettair omvangrijke en beleidsmatig belangrijke onderwerpen.

Selectie risico’s

Voor de selectie van deze drie risico’s is aangesloten bij de brief van de Algemene Rekenkamer (AR) bij de begroting 2025 van het Ministerie van Financiën. De Rekenkamer wijst daarin op het beperken van fiscale regelingen en benoemt financiële risico’s en onzekerheden rond de herstel operatie Toeslagen, het Herstel- en Veerkrachtplan, de werkvoorraad bezwaren bij UHT en de herstelkosten van Box-3-arresten. Uit deze lijst gaan we in deze paragraaf in op drie thema’s: fiscale regelingen, herstelkosten Box-3 en de kosten van de hersteloperatie Toeslagen. Daarbij is meegewogen dat in de brief van de AR bij de begroting 2026 de risico’s van het Herstel- en Veerkrachtplan en de werkvoorraad bezwaren UHT niet meer worden genoemd, maar de andere drie thema’s wel.

Beperken fiscale regelingen

Fiscale regelingen worden ingezet om beleidsdoelen te behalen, zoals gedragssturing of inkomensverdeling. Er zijn ongeveer 200 regelingen. Hiervan worden er 125 budgettair gemonitord39, met een geschatte budgettaire omvang van 188 miljard euro in 2026. Uit evaluaties blijkt echter dat veel (circa 42%) van deze regelingen niet aantoonbaar doeltreffend en doelmatig zijn, de complexiteit verhogen of zelfs achterhaald zijn.40 De budgettaire omvang van deze negatief geëvalueerde fiscale regelingen bedraagt 89,4 miljard euro in 2026.

Het ministerie van Financiën werkt daarom al jaren aan het aanpakken van dit probleem via aangescherpt toezicht, monitoring en evaluaties. Het doel is een eenvoudiger stelsel en betere inzet van middelen. In juni 2025 verscheen een ambtelijk rapport met beleidsopties voor negatief geëvalueerde regelingen. De grootste uitdaging voor de aanpak van fiscale regelingen is maatschappelijk en politiek draagvlak. Doordat het vaak gaat om voordelen voor specifieke groepen die al lange tijd bestaan blijkt het moeilijk om aanpassingen door te voeren. In het genoemde ambtelijk rapport is hier expliciet aandacht aan geschonken, onder meer door contact met stakeholders en door bij beleidsopties ook in te gaan op hoe middelen op een goede manier anders ingezet kunnen worden of teruggesluisd kunnen worden naar burgers en bedrijven.

Afgelopen jaar zijn reeds beleidsmaatregelen genomen, zoals de gefaseerde afbouw van de stakings- en meewerkaftrek, het verhogen en afschaffen van het heffingsplafond in de leidingwaterbelasting en het afschaffen van diverse kwarttarieven in de motorrijtuigenbelasting (MRB). Het doel is het vereenvoudigen van het belastingstelsel en het inzetten van de middelen voor andere beleidsdoelen. Het nieuwe Kabinet Jetten I zet tevens in op het schrappen van de 41tegemoetkoming specifieke zorgkosten en lage btw sierteelt.

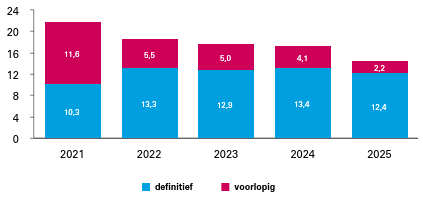

Kosten Herstel Box 3

Het doel van de Wet tegenbewijsregeling box 3, die op 19 juli 2025 in werking is getreden42, is om het box 3-stelsel in overeenstemming te brengen met de arresten van de Hoge Raad van juni 202443. Belastingplichtigen kunnen, vanaf de zomer van 2025, via deze regeling aantonen dat hun werkelijke rendement lager was dan het forfaitair rendement, zodat ze alleen belasting betalen over het werkelijke rendement. De regeling werkt met terugwerkende kracht voor aanslagen vanaf 2017, waardoor te veel betaalde belasting kan worden teruggegeven aan benadeelden, in lijn met de eisen van de Hoge Raad.

De herstelkosten van de Wet tegenbewijsregeling box 3 zijn geraamd en de raming is gecertificeerd door het CPB.44 De regeling leidt naar verwachting tot een derving van circa € 12,4 miljard aan belastinginkomsten over 2017-2027. De exacte derving blijft onzeker vanwege schommelingen op de beurs en in vastgoedprijzen die van invloed zijn op het werkelijk rendement van de belastingbetaler.

Handhaving op de naleving van de regeling is een omvangrijke en complexe operatie. Medio 2025 is het handhavingsplan herstel box 3 vastgesteld. Aan de hand van de ervaringen uit (de opstart van) de hersteloperatie en in beeld zijnde en komende risico’s zal dit handhavingsplan in 2026 nader worden bijgewerkt.

De uitvoering, handhaving en financiële gevolgen worden de komende jaren gemonitord, mede op verzoek van de Tweede Kamer. Er zijn diverse uitvoeringsrisico’s, zoals beschreven in de uitvoeringstoets.45 De Belastingdienst heeft meer dan 650.000 tegenbewijzen ontvangen46; grootschalige vermindering van aanslagen start in 2026. Door de omvang van de operatie en onzekerheden over het aantal verzoeken en benodigde capaciteit, zijn minimaal twee herijkingen van de uitvoeringstoets gepland. De eerste herijking volgt uiterlijk in de eerste helft van 2026. Daarnaast bestaat er een juridisch risico dat het herstel mogelijk duurder uitvalt, bijvoorbeeld als de Hoge Raad oordeelt dat ook niet-bezwaarmakers recht hebben op herstel.

Kosten Hersteloperatie Toeslagen

In 2025 werd de hersteloperatie voortgezet om financieel en emotioneel herstel te bieden aan gedupeerde ouders, hun kinderen en ex-partners. Verschillende organisaties voeren de regelingen uit volgens de Wet hersteloperatie toeslagen. Bij de uitvoering staat het verhaal en de behoefte van de ouder centraal. De afhandeling van aanvullende schade vond plaats via drie routes: maatwerk door de Commissie Werkelijke Schade (CWS), de regieroute-Vaststellingsovereenkomst (VSO) en een forfaitaire route via de Stichting Gelijkwaardig Herstel (SGH).

De operatie is zeer complex en het grote aantal gedupeerde ouders die we willen helpen zorgt ervoor dat de uitvoering van bijvoorbeeld de aanvullende financiële compensatie minder snel verloopt dan gewenst. Daarom zijn in 2025, mede op advies van de commissie Van Dam, stappen gezet om het proces te versnellen en afronding dichterbij te brengen.47 De grootste onzekerheid blijft de omvang en uitvoering van aanvullende schade; deze ontwikkeling wordt gemonitord en zo nodig worden de ramingen hierop bijgesteld. De Rekenkamer heeft in de begrotingsbrief voor 2025 gewaarschuwd voor deze onzekerheden. Op dit moment blijft de totale raming van Hersteloperatie Toeslagen binnen het totaal beschikbare budget van € 11,6 mld.

In het afgelopen jaar is een centraal aanmeldportaal ontwikkeld en is MijnHerstel gelanceerd. Eind 2025 zijn de eerste dossiers in behandeling genomen. Ook zijn blokkades bij de SGH aangepakt. Deze stappen maken naar verwachting verdere versnelling en opschaling mogelijk.48

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering door de Belastingdienst van die wet- en regelgeving dragen bij aan de bereidheid van burgers en bedrijven om hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

Onder ‘compliance’ verstaat de Belastingdienst dat burgers en bedrijven bereid zijn hun wettelijke fiscale verplichtingen ten aanzien van de Belastingdienst structureel uit zichzelf na te komen. De term ‘bereidheid’ geeft aan dat de Belastingdienst ernaar streeft dat belastingplichtigen uit zichzelf fiscale regels naleven, zonder (dwingende en kostbare) acties van de kant van de Belastingdienst. Als burgers en bedrijven hun wettelijke verplichtingen nakomen, dan komt belastinggeld de staatskas binnen zoals de wetgever beoogt.

De minister van Financiën is verantwoordelijk en heeft een regisserende rol op het terrein van de fiscaliteit. Daarbij gaat het om:

– het te voeren fiscale beleid;

– het opstellen van fiscale wet- en regelgeving;

– het internationaal behartigen van de Nederlandse fiscale belangen.

De minister van Financiën is verantwoordelijk en heeft een uitvoerende rol op het terrein van:

– de heffing en inning van de rijksbelastingen

– de heffing en inning van de premies werknemers- en volksverzekeringen;

– de heffing en inning van de inkomensafhankelijke bijdragen Zorgverzekeringswet;

– de heffing en inning voor derden van een aantal belastingen, heffingen en overige vorderingen;

– handhavingstaken op het gebied van de economische ordening en financiële integriteit.

Op grond van de Algemene wet inzake rijksbelastingen (Awr) en de Invorderingswet 1990 voert de Belastingdienst de heffing en inning van de rijksbelastingen uit. Op grond van de Wet op de bijzondere opsporingsdiensten voert de Fiscale Inlichtingen- en Opsporingsdienst de handhavingstaken uit op het gebied van de economische ordening en financiële integriteit.

De minister bevordert, door inzet van de Belastingdienst, naleving van wet- en regelgeving door passende dienstverlening te leveren, massale processen juist en tijdig uit te voeren, adequaat toezicht uit te oefenen en waar nodig naleving bestuurs- of strafrechtelijk af te dwingen.

Aanvullende beleidsinformatie, zoals de strategie, doelen en prestatie-indicatoren van de Belastingdienst zijn te vinden in onderdeel F2 van dit artikel.