4.4.1 Inleiding

Het kabinet streeft naar een activerende en evenwichtige inkomensontwikkeling. Bij het inkomensbeleid speelt constant een afweging tussen het bestrijden van de armoedeval (werk moet lonen), het streven naar een evenwichtige inkomensontwikkeling en het streven naar evenwichtige overheidsfinanciën. Een maatregel die één of twee doelstellingen dichterbij brengt, leidt er toe dat een andere doelstelling lastiger bereikbaar wordt. Het verlagen van de uitkeringen is bijvoorbeeld goed voor de armoedeval en de overheidsfinanciën, maar zorgt ervoor dat de koopkrachtontwikkeling van werkenden en uitkeringsgerechtigden uit elkaar gaat lopen.

Deze afweging is voor 2013 in grote mate bepaald door de noodzakelijke bezuinigingen om de overheidsfinanciën gezond te maken. Allereerst zijn er maatregelen uit het regeerakkoord, zoals het beperken van de zorgtoeslag en de afbouw van de dubbele heffingskorting in het referentieminimumloon. Als gevolg van een verslechtering van de economische situatie begin 2012 dreigden de overheidsfinanciën voor 2013 verder te verslechteren. Het Begrotingsakkoord dat als reactie daarop is gesloten bevat maatregelen die de koopkracht van alle Nederlanders raken. Inzet van de partijen die het begrotingsakkoord hebben gesloten was de koopkrachteffecten evenwichtig te verdelen, met bijzondere aandacht voor mensen met lage inkomens. Positief voor de koopkracht is de stijging van de contractlonen, die via de koppeling ook doorwerkt naar de uitkeringsontvangers. De mediane koopkracht daalt in 2013 met ¾%. De koopkracht daalt hiermee voor het vierde jaar op rij.

In deze bijlage wordt de koopkrachtontwikkeling voor 2013 uitgebreid toegelicht. In de eerste plaats wordt het generieke inkomensbeeld gepresenteerd in de vorm van een standaard koopkrachtoverzicht. Hierbij is rekening gehouden met generieke factoren, die voor iedereen in een bepaalde standaardgroep gelden. Naast de generieke maatregelen zijn er in 2013 ook specifieke maatregelen die slechts gelden voor een deel van de huishoudens in een bepaalde standaardgroep. In paragraaf 4.4.3 wordt hier aandacht aan besteed in de vorm van een puntenwolk en frequentietabel. Verder wordt in paragraaf 4.4.4 ingegaan op de ontwikkeling van financiële prikkels voor werkaanvaarding, waarbij onderscheid wordt gemaakt tussen de werkloosheidsval, herintredersval en de deeltijdval. In paragraaf 4.4.5 wordt een nadere toelichting gegeven op alle maatregelen die de koopkracht van verschillende huishoudens raken. De hier gepresenteerde effecten en maatregelen hebben alleen betrekking op Europees Nederland. In paragraaf 4.4.6 wordt ingegaan op de maatregelen die de inkomens op Bonaire, Sint-Eustatius en Saba (Caribisch Nederland) raken.

4.4.2 Generiek koopkrachtbeeld

Het generieke inkomensbeeld wordt gepresenteerd in de vorm van een standaard koopkrachtoverzicht zoals gepresenteerd in tabel 4.1. Deze cijfers laten voor achttien standaardhuishoudens de koopkrachtontwikkeling zien als gevolg van de gemiddelde loon- en prijsontwikkeling en als gevolg van generieke maatregelen, zoals aanpassingen in belastingen, (ziektekosten)premies, zorgtoeslag, kinderbijslag en kindgebonden budget, die voor iedereen in de betreffende groep gelden. Voor huishoudens met kinderen wordt in de berekeningen uitgegaan van twee kinderen tussen 6 en 11 jaar oud.

Veel standaardhuishoudens zien hun koopkracht in 2013 dalen. Door de slechte economische situatie stijgen de contractlonen nauwelijks meer dan de inflatie en worden pensioenen gekort. Deze korting draagt in belangrijke mate bij aan de negatieve koopkrachtontwikkeling van ouderen met een aanvullend pensioen. Belangrijke ontwikkelingen die leiden tot het generieke koopkrachtbeeld in 2013 zijn:

-

• De geraamde verhoging van de contractlonen met gemiddeld 2 ¼%.

-

• De korting van aanvullende pensioenen met ¾%.

-

• De stijging van het wettelijk bruto minimumloon met 1 ¾%. Door de koppeling werkt dit ook door naar de uitkeringen.

-

• De stijging van de consumentenprijzen met 2%.

-

• De geraamde stijging van de nominale zorgpremie met gemiddeld € 20 van € 1 253 naar € 1273. Door de verhoging van het eigen risico en door pakketwijzigingen, stijgen de gemiddelde eigen betalingen onder het eigen risico van € 133 naar € 199.

-

• Het constant blijven van de gemiddelde pensioenpremie (werknemersdeel) op 5,11%.

Naast bovenstaande ontwikkelingen is er veel beleid in 2013 dat het standaardkoopkrachtbeeld beïnvloedt. Naast de bezuinigingen uit het regeerakkoord die in 2013 neerslaan zijn er de aanvullende bezuinigingen uit het begrotingsakkoord. Ook zorgt de wet uniformering loonbegrip (ULB) voor koopkrachteffecten voor alle huishoudens. Ondanks de slechte economische situatie en de forse bezuinigingen zijn de standaardkoopkrachteffecten voor de meeste standaardhuishoudens relatief beperkt.

De volgende maatregelen zorgen voor het generieke koopkrachtbeeld in tabel 4.1. De genoemde maatregelen worden in paragraaf 4 uitgebreid toegelicht.

-

• De spreiding in het koopkrachtbeeld wordt voor een belangrijk deel veroorzaakt door de wet Uniformering Loonbegrip (ULB). ULB is gefaseerd ingevoerd in 2012 en 2013. Relevant voor de koopkracht in dit verband is de maatregel dat werkgevers de inkomensafhankelijke bijdrage voor de zorgverzekeringswet direct gaan afdragen aan het Zorgverzekeringsfonds. Deze bijdrage vervalt op de loonstrook van werknemers. Hierdoor daalt hun belastbaar inkomen. Dit werkt door in de loonbelasting en inkomensafhankelijke regelingen. Om deze wijziging inkomens- en budgettair neutraal vorm te geven is een pakket aan maatregelen doorgevoerd, zoals verlaging van de inkomensafhankelijke bijdrage Zvw over de AOW, aanpassing van de tarieven en schijflengten inkomstenbelasting, heffingskortingen en inkomensafhankelijke regelingen.

-

• Alle huishoudens hebben nadeel van de btw-verhoging en fiscale vergroeningsmaatregelen. Dit leidt tot een hogere inflatie. De lastenruimte van € 1,5 miljard die is ontstaan door de btw-verhoging wordt voor het grootste deel ingezet om de arbeidskorting en de zorgtoeslag te verhogen. Dit geeft een positief koopkrachteffect voor werkenden en huishoudens die recht hebben op zorgtoeslag.

-

• De schijfgrenzen en heffingskortingen worden bevroren. Het gemiddelde koopkrachteffect van deze maatregel is circa € 150 per huishouden, ofwel -½% bij een besteedbaar inkomen van € 30 000 (1,5*modaal).

-

• Het eigen risico in de Zorgverzekeringswet (Zvw) wordt verhoogd van € 220 naar € 350. Lage inkomens worden volledig gecompenseerd via de zorgtoeslag, ook als zij hun eigen risico volmaken. Gemiddeld hebben lage inkomens een positief koopkrachteffect, omdat in de standaardkoopkracht met een gemiddeld eigen risico wordt gerekend van € 199. Huishoudens die geen recht hebben op zorgtoeslag hebben een negatief koopkrachteffect van – ¼% tot – ½%.

-

• De pakketmaatregelen in de Zvw zorgen voor een negatief koopkrachteffect voor alle huishoudens, omdat dit hun gemiddelde eigen betalingen verhoogt.

-

• Zoals uit bovenstaande maatregelen blijkt leiden verschillende maatregelen tot een verhoging van de zorgtoeslag. Daar staat de bezuiniging in het regeerakkoord tegenover. Per saldo wordt de zorgtoeslag in 2013 verhoogd. Wel wordt de zorgtoeslag sneller afgebouwd, waardoor huishoudens met een hoger inkomen een lager bedrag aan zorgtoeslag ontvangen.

-

• Gezinnen met kinderen hebben voordeel van de verhoging van het kindgebonden budget voor het tweede kind met € 75. Dit vergroot de koopkracht van gezinnen met kinderen en lage inkomens met ¼% tot ½%. Het bevriezen van de kinderbijslagbedragen leidt tot een beperkt koopkrachtverlies.

-

• Ouderen met een inkomen tot € 35 450 hebben voordeel van het verhogen van de ouderenkorting met € 70. Alleenstaande ouderen hebben voordeel van het verhogen van de alleenstaande ouderenkorting met € 60. Dit leidt tot een positief koopkrachteffect van 1% voor alleenstaanden met alleen AOW en ¾% voor paren met een aanvullend pensioen van € 10 000.

-

• Alleenverdieners hebben nadeel van het geleidelijk afbouwen van de fiscale overdraagbaarheid van de algemene heffingskorting. In 2013 wordt de overdraagbaarheid met 6 2/3% beperkt, dit komt overeen met een bedrag van circa € 135.

-

• De afbouw van de dubbele algemene heffingskorting in het referentieminimumloon beïnvloedt de koopkracht van bijstandontvanger negatief. Hierdoor wordt de stijging van de uitkering in 2013 voor een paar met € 100 beperkt.

Naast deze generieke maatregelen die zijn meegenomen in tabel 4.1 zijn een aantal specifieke maatregelen die een significant effect hebben voor bepaalde huishoudtypes. Dit betreffen de uitzonderingen op de afbouw van de fiscale overdraagbaarheid van de algemene heffingskorting, de bezuiniging op de kinderopvangtoeslag, de bezuiniging op de huurtoeslag, en het afschaffen van de onbelaste reiskostenvergoeding. Deze effecten zijn opgenomen in de voetnoten bij de tabel.

| Actieven5 | Raming 2012 | Raming 2013 | ||

|---|---|---|---|---|

| Alleenverdiener met kinderen | ||||

| modaal2 | – 2 ¼ | – ½ | ||

| 2 x modaal2 | – 2 ¾ | – ¼ | ||

| Tweeverdieners | ||||

| modaal + ½ x modaal met kinderen3 | – ¾ | – ¼ | ||

| 2 x modaal + ½ x modaal met kinderen3 | – 1 ½ | – ¼ | ||

| modaal + modaal zonder kinderen | – ¾ | 1 | ||

| 2 x modaal + modaal zonder kinderen | – 1 ¾ | ½ | ||

| Alleenstaande | ||||

| minimumloon4 | – 1 | ½ | ||

| modaal | – 1 | ¾ | ||

| 2 x modaal | – 2 ¼ | ¼ | ||

| Alleenstaande ouder | ||||

| minimumloon3, 4 | – 1 ½ | ¾ | ||

| modaal3 | – 1 | 0 | ||

| Inactieven | Raming 2012 | Raming 2013 | ||

| Sociale minima4 | ||||

| paar met kinderen | – 2 ¼ | – 1 | ||

| alleenstaande | – 1 ½ | -1 ¼ | ||

| alleenstaande ouder | – 1 ¾ | -1 ¼ | ||

| AOW (alleenstaand) | ||||

| (alleen) AOW4 | – 1 | 1 ¼ | ||

| AOW + € 10 000 | – 1 | – 2 ¾ | ||

| AOW (paar) | ||||

| (alleen) AOW4 | – 1 ½ | 1 ½ | ||

| AOW + € 10 000 | – 1 ½ | – 3 | ||

Bron: SZW-berekeningen

1 In het beeld (en elders in de begroting) is gerekend met de raming van de nominale zorgpremie van het ministerie van VWS. Deze raming valt in 2013 € 18 lager uit dan de raming van het CPB. Hierdoor valt de koopkracht van huishoudens zonder zorgtoeslag in 2013 ca. 0,1%-punt gunstiger uit dan wanneer zou zijn gerekend met de raming van de nominale zorgpremie van het CPB. Een onderbouwing van de raming van het ministerie van VWS is opgenomen in de begroting van het ministerie van VWS.

2 In het beeld is alleen rekening gehouden met de reguliere afbouw van overdraagbaarheid voor alleenverdieners. Bij alleenverdieners met een partner geboren tussen 1963 en 1972 of met kinderen onder de 6 jaar is de koopkracht in 2013 gemiddeld ¼%-punt lager. Voor alleenverdieners met een partner geboren voor 1963 is de koopkracht in 2013 gemiddeld ½%-punt hoger.

3 In het beeld is geen rekening gehouden met de bezuinigingen in de kinderopvangtoeslag. De koopkrachtontwikkeling van huishoudens die gebruik maken van kinderopvang ligt in 2013 gemiddeld ¾%-punt lager.

4 In het beeld is geen rekening gehouden met de bezuiniging in de huurtoeslag. Deze zorgt voor een negatief effect op de koopkracht in 2013 van gemiddeld ½%-punt voor ontvangers van de huurtoeslag.

5 Werknemers met reiskostenvergoeding ondervinden in 2013 een additioneel koopkrachteffect van gemiddeld -1 ½%-punt.

4.4.3 Koopkrachtbeeld inclusief effecten specifieke maatregelen

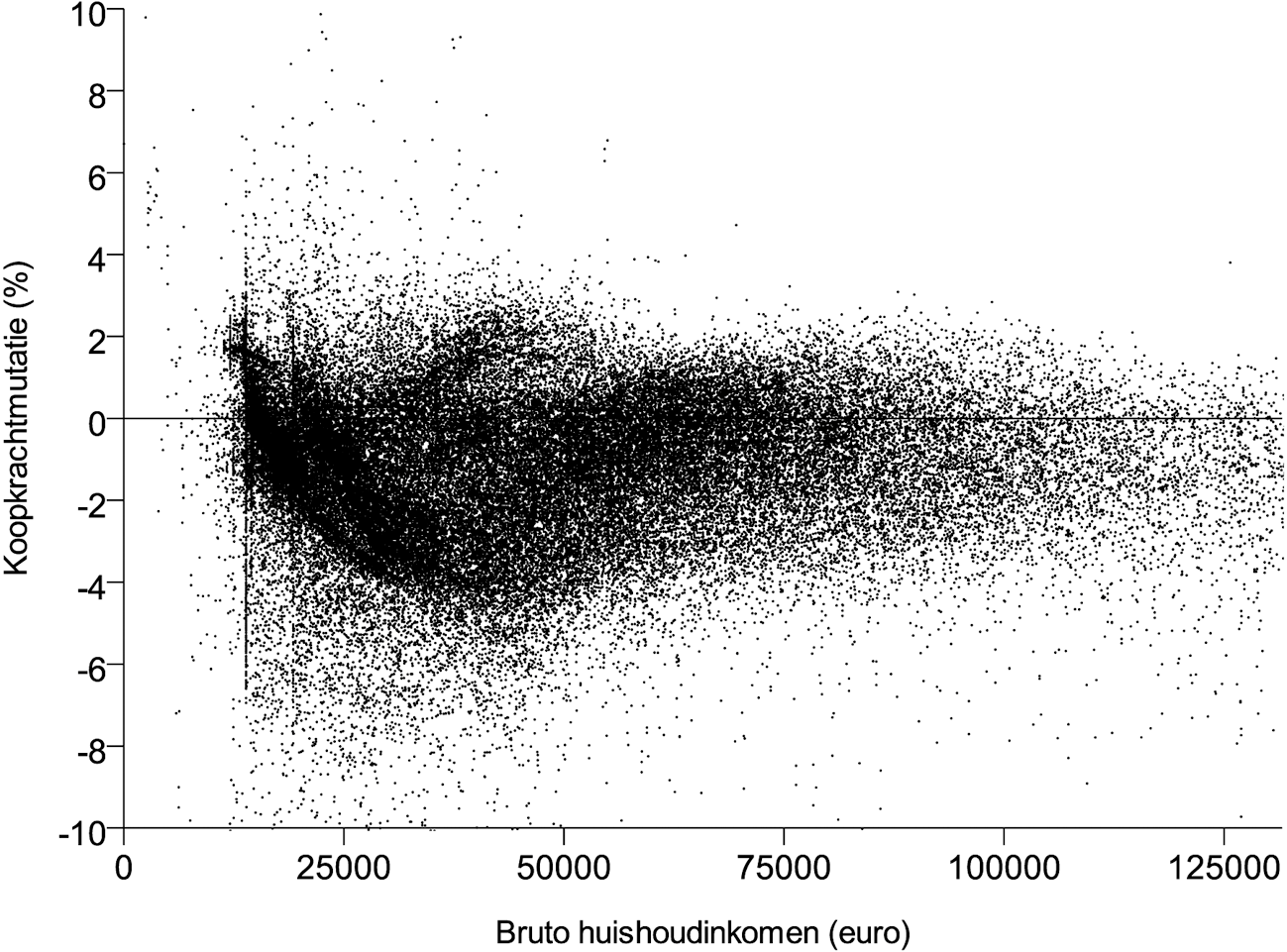

Het generieke koopkrachtbeeld houdt geen rekening met verschillen tussen specifieke huishoudens en specifieke maatregelen die een deel van de bevolking raken, zoals maatregelen in de kinderopvangtoeslag of het afschaffen van de onbelaste reiskostenvergoeding. De spreiding in huishoudkenmerken en de specifieke maatregelen zorgen voor een grotere spreiding in het koopkrachtbeeld dan het generieke koopkrachtbeeld suggereert. De spreiding in het koopkrachtbeeld wordt getoond in figuur 4.1. In deze puntenwolk wordt voor een representatieve steekproef van 54 000 huishoudens in kaart gebracht welke koopkrachteffecten zich voordoen, rekening houdend met de specifieke kenmerken van de huishoudens zoals de verdeling van inkomen over partners, de kosten van de woning, en het aantal kinderen en een breed scala aan specifieke maatregelen die bovenop het generieke beeld komen. Bij deze berekeningen is – zoals gebruikelijk – verondersteld dat zich geen veranderingen voordoen in de persoonlijke situatie van huishoudens, zoals bijvoorbeeld werkloosheid, baanaanvaarding of gezinsuitbreiding. Dergelijke veranderingen in de persoonlijke situatie hebben in veel gevallen een veel groter effect op de koopkracht van huishoudens dan de hier gepresenteerde statische koopkrachteffecten.

De keuze om maatregelen al dan niet op te nemen in de puntenwolk is afgestemd met het CPB. De puntenwolk geeft een goed overzicht van de patronen in koopkrachteffecten die zich voordoen bij huishoudens in verschillende situaties.

Figuur 4.1: Statische koopkrachtontwikkeling huishoudens

Bron: SZW-berekeningen

Uit een puntenwolk is niet goed af te lezen hoeveel huishoudens precies te maken hebben met een koopkrachteffect van een bepaalde omvang. Ter aanvulling is daarom onderstaande tabel opgenomen die inzicht geeft in de verdeling van de koopkrachtontwikkeling uitgesplitst naar inkomenshoogte, actief/inactief en het al dan niet hebben van kinderen.

| <–5% | –5 tot –2% | –2 tot 0% | 0 tot 2% | 2 tot 5% | >5% | Totaal | Aantal huish. (x1 000) | |

|---|---|---|---|---|---|---|---|---|

| Inkomenshoogte | ||||||||

| Minimum | 1% | 5% | 56% | 31% | 7% | 1% | 100% | 480 |

| Minimum-modaal | 5% | 25% | 40% | 27% | 3% | 0% | 100% | 2 390 |

| 1x-1,5x modaal | 7% | 37% | 28% | 23% | 5% | 0% | 100% | 1 690 |

| 1,5x-2x modaal | 2% | 27% | 43% | 27% | 2% | 0% | 100% | 1 210 |

| >2x modaal | 2% | 22% | 47% | 28% | 1% | 0% | 100% | 1 710 |

| Actief/inactief | ||||||||

| Actieven | 2% | 17% | 44% | 33% | 4% | 0% | 100% | 4 290 |

| Inactieven 65- | 11% | 20% | 46% | 21% | 2% | 0% | 100% | 1 240 |

| Inactieven 65+ | 3% | 50% | 29% | 15% | 2% | 0% | 100% | 1 950 |

| Kinderen | ||||||||

| Geen kinderen | 4% | 27% | 37% | 28% | 4% | 0% | 100% | 5 520 |

| Wel kinderen | 3% | 22% | 52% | 22% | 2% | 0% | 100% | 1 950 |

| Gehele bevolking | 4% | 26% | 41% | 26% | 3% | 0% | 100% | 7 480 |

Bron: SZW-berekeningen

Over de hele bevolking bezien, gaat in 2013 naar verwachting zo’n 29% van de huishoudens er per saldo in koopkracht op vooruit, en 71% er op achteruit. 30% van de huishoudens gaat er meer dan 2% op achteruit. Een kleine groep, 4%, heeft een koopkrachtachteruitgang van meer dan 5%. Bij deze laatste groep is sprake van cumulatie van specifieke omstandigheden en maatregelen.

Kijkend naar huishoudgroepen bij verschillende (gezamenlijke) inkomenshoogte valt op dat het koopkrachteffect voor de laagste inkomens beperkt is gebleven. Voor de inkomens rond modaal is de ontwikkeling iets negatiever. Deze groep heeft last van de snellere afbouw van de zorgtoeslag met het inkomen en het belasten van de reiskostenvergoeding. Over het algemeen hebben werkenden echter juist weer vaker dan inactieven een positieve koopkrachtontwikkeling. De negatieve koopkrachtontwikkeling van 65+-huishoudens kan worden verklaard door de korting van aanvullende pensioenen, snellere afbouw van de zorgtoeslag met het inkomen, en maatregelen rond de wet ULB. Het verschil in koopkrachtontwikkeling tussen huishoudens met en zonder kinderen blijft beperkt.

4.4.4 Financiële prikkels voor werkaanvaarding

Naast een evenwichtig inkomensbeeld is het van belang dat het inkomensbeeld activerend is. Dat houdt in dat werken en/of meer werken loont en niet leidt tot een armoedeval. Hierbij wordt onderscheid gemaakt naar de werkloosheidsval, de herintredersval en de deeltijdval.

De presentatie van de arbeidsmarktprikkels is gewijzigd ten opzichte van de begroting van vorig jaar, mede naar aanleiding van de beleidsdoorlichting inkomensbeleid die vorig jaar aan de Kamer is aangeboden. In de aanbiedingsbrief19 is aangekondigd dat de herintreders- en inkomensval zou worden aangepast en dat het aantal indicatoren zou worden verkleind. Het resultaat is te zien in tabel 4.3.

De werkloosheidsval laat het verschil in inkomen zien tussen werk en een bijstanduitkering. Een positieve werkloosheidsval bij het aanvaarden van werk tegen minimumloon betekent dat werken loont. Uit tabel 4.3 blijkt dat zowel alleenverdieners met kinderen als alleenstaanden er op vooruit gaan bij het aanvaarden van werk tegen het minimumloon. Deze huishoudens kennen dus geen werkloosheidsval, al is de financiële vooruitgang voor een alleenverdiener die gaat werken tegen minimumloon bescheiden. Dat ligt anders bij alleenstaande ouders indien zij vier dagen gaan werken. Zij gaan er financieel op achteruit wanneer zij vanuit de bijstand vier dagen tegen het minimumloon aan het werk gaan. Deze werkloosheidsval wordt voornamelijk veroorzaakt doordat de tegemoetkoming in de kosten van kinderen veel hoger is voor alleenstaande ouders in de bijstand dan voor werkende alleenstaande ouders. Dit wordt uitgebreid toegelicht in de kamerbrief over kindregelingen20.

De herintredersval gaat over de inkomensvooruitgang van alleenverdieners met een niet-werkende partner die weer aan het werk gaat. De herintredersval wordt gemeten door te kijken naar welk deel van het extra inkomen het huishouden inlevert aan belastingen, minder toeslagen, en kosten kinderopvang als de partner 3 dagen gaat werken. Dit wordt de marginale druk genoemd.

Vooral het huishouden waarvan de hoofdkostwinner het minimumloon verdient en de partner 3 dagen aan het werk gaat tegen het minimumloon, kent een hoge marginale druk van 79% in 2013. Dat betekent dat van het bruto loon van de partner die drie dagen gaat werken 79% op gaat aan belastingen, minder toeslagen en kosten kinderopvang en dus niet resulteert in een hoger beschikbaar inkomen.

De deeltijdval laat zien hoeveel een huishouden inlevert als de minst verdienende partner een dag meer gaat werken. Ook de deeltijdval wordt gemeten in termen van marginale druk. Een marginale druk van 73% betekent dat van het bruto loon dat de minstverdienende partner verdient door een dag extra te gaan werken 73% op gaat aan belastingen, minder toeslagen en extra kosten voor kinderopvang. De hoge marginale druk wordt bij lagere inkomens voornamelijk veroorzaakt doordat inkomensafhankelijke regelingen zoals de zorgtoeslag, kindgebonden budget en vooral de huurtoeslag afnemen met het inkomen. Bij hoge inkomens wordt de hoge marginale druk vooral verklaard door de kosten van kinderopvang.

2013 laat een wisselend beeld zien voor wat betreft de gevolgen van alle maatregelen voor de armoedeval. De werkloosheidsval is verbeterd. Het loont dus meer voor mensen om vanuit een uitkering aan het werk te gaan. De herintredersval en deeltijdval zijn daarentegen verslechterd. De marginale druk stijgt bij de meeste gepresenteerde voorbeeldhuishoudens. Dat betekent dat het financieel minder aantrekkelijk is geworden voor een partner om aan het werk te gaan of meer te gaan werken.

Belangrijke maatregelen in 2013 met effecten op de arbeidsmarktprikkels zijn:

-

• Het afbouwpercentage in de zorgtoeslag wordt verhoogd van 5,435% naar 8,713%. Hierdoor stijgt de marginale druk voor huishoudens met een inkomen boven het minimumloon, omdat het recht op zorgtoeslag sneller afbouwt. Dat is slecht voor de herintredersval en deeltijdval voor huishoudens met zorgtoeslag. De zorgtoeslag is vanwege de verhoging van het afbouwpercentage eerder volledig afgebouwd. Dat verbetert juist de marginale druk voor huishoudens die eerst wel, maar nu geen zorgtoeslag meer ontvangen. Daarnaast worden ook de normpercentages verlaagd, waardoor lage inkomens meer zorgtoeslag ontvangen. De maatregelen in de zorgtoeslag zijn de belangrijkste oorzaak van de verslechtering van de herintredersval en deeltijdval in 2013.

-

• De eigen bijdrage in de huurtoeslag wordt met € 4,87 verhoogd. Hierdoor ontvangen minder huishoudens huurtoeslag. Dit is goed voor de deeltijdval en herintredersval.

-

• De arbeidskorting bouwt sneller op zodat werkenden vanaf het minimumloon al recht hebben op de maximale arbeidskorting. Daarnaast wordt dit maximum verhoogd met € 112. Dit verbetert de herintredersval en deeltijdval voor werkenden met een inkomen tot circa € 40 000. Vanaf dat punt wordt de afbouw van de arbeidskorting versneld waardoor huishoudens met een inkomen vanaf € 40 000 hun marginale druk zien verslechteren. Dat is slecht voor de herintredersval en deeltijdval van deze inkomens.

-

• Negatief voor de marginale druk is de stijging van het tarief eerste schijf van 33,10% tot 37% en de verhoging van tarief tweede schijf van 41,95% tot 42%. Deze stijging van tarieven is voor een belangrijk deel compensatie voor het vervallen van de inkomensafhankelijke bijdrage voor de zorgverzekeringswet. Het vervallen van deze inkomensafhankelijke bijdrage is juist positief voor de marginale druk.

-

• In 2013 wordt de dubbele algemene heffingskorting in het referentieminimumloon verder afgebouwd. Het inkomen van bijstandsgerechtigden stijgt hierdoor minder waardoor de stap naar werken aantrekkelijker wordt. Hierdoor is de werkloosheidsval in 2013 licht gedaald.

-

• De kinderopvangtoeslag voor het eerste kind wordt afgebouwd naar 0% voor huishoudens met een hoog verzamelinkomen. Dit verhoogt de marginale druk voor huishoudens met een inkomen tussen circa € 80 000 en € 115 000. Bovendien wordt de kinderopvangtoeslag sneller afgebouwd. Dit verhoogt de marginale druk voor alle huishoudens die gebruik maken van de kinderopvangtoeslag. Dit is slecht voor de herintredersval en deeltijdval.

| vooruitgang in % | |||

|---|---|---|---|

| 2012 | 2013 | Verschil 1 | |

| Werkloosheidsval | |||

| (inkomensvooruitgang bij aanvaarden werk in plaats van bijstand tegen minimumloon) 2 | |||

| Alleenverdiener met kinderen3 | 3% | 3% | 0% |

| Alleenstaande | 14% | 16% | 2% |

| Alleenstaande ouder (gaat 4 dagen werken)3 | -5% | -5% | 1% |

| marginale druk in % | |||

| 2012 | 2013 | Verschil 1 | |

| Herintredersval | |||

| (marginale druk bij aanvaarden werk niet-werkende partner)2 | |||

| Hoofd minimumloon, partner 3 dagen werk (0,6xminimumloon)3 | 74% | 79% | 5% |

| Hoofd modaal partner 3 dagen werk (1/2xmodaal)3 | 48% | 50% | 1% |

| Hoofd 2xmodaal partner 3 dagen werk (1/2xmodaal)3 | 47% | 49% | 3% |

| marginale druk in % | |||

| 2012 | 2013 | Verschil 1 | |

| Deeltijdval minstverdienende partner2 | |||

| (marginale druk bij dag extra werk) | |||

| Hoofd minimumloon, partner van 3 naar 4 dagen werk (0,8xminimumloon)3 | 68% | 73% | 6% |

| Hoofd modaal partner van 3 naar 4 dagen werk (2/3xmodaal)3 | 58% | 58% | 0% |

| Hoofd 2xmodaal partner van 3 naar 4 dagen werk (2/3xmodaal)3 | 69% | 71% | 1% |

Bron: SZW-berekeningen

1 Vanwege afronding zijn de waarden niet altijd gelijk aan het verschil in de eerste twee kolommen

2 Er wordt uitgegaan van een voltijdbaan (5 dagen), tenzij anders vermeld

3 Er wordt uitgegaan van een huishouden met 2 kinderen tussen 6 en 11 jaar en gebruik van buitenschoolse opvang

4.4.5. Beschrijving maatregelen inkomensbeeld

In deze paragraaf wordt een nadere toelichting gegeven op de maatregelen die de koopkracht van verschillende huishoudens raken. In tabel 4.4 staan de maatregelen die voor 2013 van belang zijn. Hierbij is ook aangegeven in hoeverre deze maatregelen al dan niet in de puntenwolk en de frequentietabel in paragraaf 4.4.3 zijn opgenomen.

| Thema | Beleidsmaatregel | Inkomens-effect | In puntenwolk zichtbaar |

|---|---|---|---|

| 1. Fiscaal generiek | Uniformering loonbegrip | +/– | ja |

| Btw-maatregelen | – | ja (via inflatie) | |

| Podiumkunsten | + | ja (via inflatie) | |

| Bevriezen van belastingschijven en heffingskortingen | – | ja | |

| Aanpassingen belastingtarieven en schijven | – | ja | |

| Verhogen algemene heffingskorting | + | ja | |

| Wijzigingen in de arbeidskorting | +/– | ja | |

| Versobering uitbetaling algemene heffingskorting | – | ja | |

| 2. Kinderen | Niet indexeren kinderbijslag | – | ja |

| Aanpassing en niet indexeren kindgebonden budget | +/– | ja | |

| Invoering vermogenstoets kindgebonden budget | – | ja | |

| Maatregelen kinderopvangtoeslag | – | ja | |

| 3. Zorg | Verhoging eigen risico Zvw | – | ja |

| Wijzigingen in de zorgtoeslag | +/– | ja | |

| Invoering vermogenstoets zorgtoeslag | – | ja | |

| Invoering vermogensinkomensbijtelling AWBZ | – | nee | |

| Pakketmaatregelen Zvw | – | ja | |

| Bevriezen bedragen en inkomensgrenzen WTCG | – | ja | |

| Verzachten eigen bijdrage GGZ | + | nee | |

| 4. Wonen | Structurele verlaging overdrachtsbelasting | + | nee |

| Ten minste annuïtair aflossen hypotheken | – | nee | |

| Hogere huurstijging inkomens | – | ja (via inflatie) | |

| Maatregelen huurtoeslag | – | ja | |

| 5. Onderwijs | Beperken studentenreisrecht | – | nee |

| Collegegeldverhoging langstudeerders | – | nee | |

| Meer-inkomen studentondernemers | + | nee | |

| 6. Sociale Zekerheid | Geleidelijke verhoging AOW-leeftijd met ingang van 2013 | – | nee |

| Afschaffen huishoudinkomenstoets in de bijstand | + | nee | |

| Afschaffen WWIK | +/– | nee | |

| AOW vanaf verjaardag | – | nee | |

| Woonlandbeginsel in diverse sociale zekerheidsregelingen | – | nee | |

| Verandering in ouderenkortingen en in MKOB | +/– | ja | |

| Afbouw dubbele heffingskorting in het referentieminimumloon | – | ja | |

| Vereenvoudiging uitvoering UWV en SVB | +/– | nee | |

| 7. Vergroening | Maatregelen reiskostenvergoeding en auto van de zaak | – | ja |

| Verhoging energiebelasting aardgas | – | ja (via inflatie) | |

| 8. Overig | Verhoging accijnzen op tabak en alcohol | – | ja (via inflatie) |

| Invoering vitaliteitssparen, inclusief overgangsregeling levensloop | – | ja | |

| Niet invoeren werkbonus en afschaffen doorwerkbonus | – | ja | |

| Maatregelen aftrek scholingsuitgaven | + | nee | |

| Premiedeel heffingskortingen tijdsevenredig verlagen | – | nee | |

| Verhogen MKB-winstvrijstelling | + | ja |

De maatregelen uit de bovenstaande tabel worden hieronder verder toegelicht:

1. Fiscaal generiek

Uniformering loonbegrip

Met de Wet Uniformering Loonbegrip wordt per 2013 een uniform loonbegrip ingevoerd voor de heffing van loonbelasting/premie volksverzekeringen, premies werknemersverzekeringen en inkomensafhankelijke bijdrage Zvw. De onderdelen van de diverse loonbegrippen die momenteel niet uniform zijn, de zogenaamde discoördinatiepunten, worden opgeheven. Relevant voor de koopkracht in dit verband is met name de maatregel dat werkgevers de inkomensafhankelijke bijdrage voor de zorgverzekeringswet direct gaan afdragen aan het Zorgverzekeringsfonds.

De financiering van de zorgverzekering vindt plaats via nominale premies en inkomensafhankelijke bijdragen. Hiernaast betaalt de overheid de premie voor verzekerden tot achttien jaar via een rijksbijdrage. De inkomensafhankelijke bijdrage wordt geheven over loon uit dienstbetrekking (waaronder sociale uitkeringen en pensioenen), winst uit onderneming, resultaat uit overige werkzaamheden en periodieke uitkeringen en verstrekkingen tot een maximum van (in 2012) € 50 064. Over de vergoeding die de werkgever betaalt is de werknemer loonbelasting en premie volksverzekeringen verschuldigd. Doordat de werkgeversvergoeding belast is, telt deze ook mee voor het toetsingsinkomen bij de inkomensafhankelijke regelingen. De verplichte werkgeversvergoeding behoort echter niet tot het loon voor de premies werknemersverzekeringen en de inkomensafhankelijke bijdrage zelf. In de Wet Uniformering Loonbegrip wordt dit discoördinatiepunt opgeheven door de vergoeding die de werkgever moet betalen af te schaffen. In plaats hiervan betaalt de werkgever een heffing die direct naar het Zorgverzekeringsfonds gaat. Een en ander gaat dan geheel buiten de werknemer en diens loonstrook om. Hierdoor wordt de grondslag voor de loon- en inkomstenbelasting versmald. Om de daardoor optredende derving van loon- en inkomstenbelasting te voorkomen is per 2013 een pakket aan maatregelen genomen. Het gaat hierbij – wat betreft zaken die de koopkracht van burgers raken – om:

-

• verlaging van de inkomensafhankelijke bijdrage Zvw over AOW;

-

• aanpassing tarieven en lengtes van de eerste en tweede belastingschijf;

-

• aanpassing van heffingskortingen, waaronder aanpassing van bedragen van de algemene heffingskorting; arbeidskorting en (aanvullende) ouderenkorting, introductie van een ouderenkorting voor inkomens boven de grens van de ouderenkorting en een specifieke tijdelijke korting voor Vutters en mensen met prepensioen;

-

• verhoging van de MKB-winstvrijstelling;

-

• verlaging van de AOW-tegemoetkoming;

-

• aanpassing van grenzen in het kindgebonden budget en de kinderopvangtoeslag, en van de normbedragen en het afbouwpercentage van de zorgtoeslag.

In totaal wordt ca. € 7 miljard verschoven in de sfeer van belasting- en premieheffing. Een aantal van deze tarieven en bedragen verandert in 2013 ook al in het kader van maatregelen uit het Regeerakkoord, uit het Begrotingsakkoord 2013 en/of de besluitvorming rond de koopkracht in augustus 2012. In het vervolg van deze paragraaf wordt aangeduid wat de uiteindelijke mutatie van 2012 naar 2013 is per onderdeel. Het is onvermijdelijk dat introductie van de wet ULB zorgt voor spreiding in het koopkrachtbeeld. Als geheel zijn de inkomenseffecten voor de meeste huishoudens echter beperkt.

Btw-maatregelen

Het algemene btw-tarief van 19% wordt in oktober 2012 met twee procentpunt verhoogd. Dit leidt tot extra belastinginkomsten van € 1 miljard in 2012 en € 4,1 miljard in 2013. Omdat in 2012 een kwartaal lang nog het lagere btw-tarief geldt, komt het gemiddelde btw-tarief in 2012 lager uit dan in 2013 en is er van 2012 naar 2013 een prijsverhogend effect. Dit effect wordt meegenomen bij de berekening van de consumentenprijsindex, en werkt zo door in het koopkrachtbeeld van beide jaren. Alle huishoudens worden hierdoor geraakt. Een deel van deze btw-verhoging (€ 1,5 miljard) wordt al in 2013 teruggesluisd via de arbeidskorting, zorgtoeslag, kindgebonden budget en ouderenkorting.

Podiumkunsten

Per 1 juli 2012 is verder op de podiumkunsten, kunstvoorwerpen, voorwerpen voor verzameling en antiquiteiten het verlaagde btw-tarief van toepassing. Dit leidt tot een derving aan belastinginkomsten van € 90 miljoen. Ook dit effect is meegenomen bij de berekening van de consumentenprijsindex.

Bevriezen van belastingschijven en heffingskortingen

Normaliter worden alle fiscale bedragen – zoals inkomensgrenzen en heffingskortingen – jaarlijks geïndexeerd met de zogenoemde tabelcorrectiefactor, het voor beleid geschoonde inflatiecijfer. In 2013 wordt deze indexering achterwege gelaten, waardoor huishoudens in veel gevallen meer belasting moeten betalen. De totale opbrengst van deze maatregel wordt geraamd op € 1,23 miljard. Het gemiddelde koopkrachteffect van deze maatregel is circa € 150 per huishouden, ofwel -½% bij een besteedbaar inkomen van € 30 000 (1,5*modaal).

Aanpassingen belastingtarieven en schijven

Het tarief eerste schijf wordt verhoogd van 33,10% naar 37%. 3,45%-punt verhoging komt door de wet ULB. De resterende 0,45%-punt is compenserende lastenverzwaring samenhangend met maatregelen in de zorg zoals afgesproken in het begrotingsakkoord. Het tarief tweede schijf wordt met 0,05%-punt verhoogd in verband met introductie van de wet ULB. De bovengrens van het tarief eerste schijf wordt met € 700 verhoogd en de bovengrens van het tarief tweede schijf wordt met € 500 verlaagd.

Verhogen algemene heffingskorting

De algemene heffingskorting wordt met € 32 verhoogd, met name door de introductie van de wet ULB.

Wijzigingen in de arbeidskorting

Er zijn wijzigingen in de arbeidskorting doorgevoerd in het kader van enerzijds de wet ULB en anderzijds de gedeeltelijke terugsluis van de btw-verhoging in 2013 die is afgesproken in het begrotingsakkoord. In verband met de gedeeltelijke terugsluis wordt € 1,2 miljard aan de arbeidskorting toegevoegd met als doel werkenden met lage inkomens te ondersteunen. Het maximum van de arbeidskorting wordt met ingang van 2013 al op het wettelijk minimumloon bereikt. Verder wordt de maximale arbeidskorting per saldo € 112 verhoogd ten opzichte van 2012. Tegelijkertijd krijgen hogere inkomens eerder en sterker te maken met afbouw van de arbeidskorting: het punt waarop afbouw plaatsvindt wordt vervroegd naar € 40 248, terwijl het afbouwpercentage toeneemt van 1,25% naar 4%, en de maximale afbouw toeneemt van € 78 naar € 1 173. Werkenden met een loon tot ca. € 43 000 hebben per saldo baat bij het geheel van de maatregelen in de arbeidskorting; werkenden met een inkomen boven € 43 000 gaan er per saldo op achteruit door de versnelde en grotere afbouw. Deze sterkere afbouw is onderdeel van het aanvullend pakket in het kader van de wet ULB en compenseert het voordeel van het vervallen van de inkomensafhankelijke bijdrage Zvw voor de hogere inkomens.

Versobering uitbetaling algemene heffingskorting

De minstverdienende partner die niet genoeg belastbaar inkomen heeft om de algemene heffingskorting te verzilveren, krijgt deze toch uitbetaald als de partner genoeg belasting betaalt. Het gevolg hiervan is dat de minstverdienende partner een kleinere prikkel ervaart om (meer) te gaan werken. Om de arbeidsparticipatie te bevorderen wordt daarom sinds 2009 stapsgewijs over een periode van 15 jaar de uitbetaling van de algemene heffingskorting afgebouwd. Hierop zijn in eerste instantie twee uitzonderingen gemaakt, namelijk voor gezinnen met kinderen tot 6 jaar en voor belastingplichtigen geboren voor 1 januari 1972. Door de reguliere afbouw ondervinden in 2013 ongeveer 150 000 huishoudens een gemiddeld negatief effect van ½%.

Met ingang van 2012 worden deze uitzonderingen in drie gelijke stappen afgeschaft voor de gezinnen met kinderen tot 6 jaar en voor belastingplichtigen geboren tussen 1 januari 1963 en 1 januari 1972. Vanaf 2014 geldt deze uitzondering alleen nog voor de minstverdienende partner geboren vóór 1 januari 1963. In 2013 zijn er ongeveer 370 000 huishoudens die niet langer onder de uitzondering op de afbouw van overdraagbaarheid vallen. Zij ondervinden een gemiddeld negatief effect op de koopkracht van ¾%.

2. Kinderen

Niet indexeren kinderbijslag

De halfjaarlijkse indexatie van de kinderbijslagbedragen per 1 januari 2013 blijft achterwege. Dit raakt ongeveer 1,9 miljoen huishoudens met kinderen. Het inkomenseffect hiervan is gemiddeld 0% tot –0,1%.

Aanpassing en niet indexeren bedragen kindgebonden budget

In 2013 wordt het bedrag voor het tweede kind verhoogd met € 75 om de koopkracht van gezinnen met lagere inkomens te ondersteunen, zoals afgesproken in het begrotingsakkoord. Verder worden de bedragen in het kindgebonden budget in 2013 niet geïndexeerd. Per saldo hebben deze twee maatregelen een gering inkomenseffect voor huishoudens die kindgebonden budget ontvangen. Ten slotte wordt vanwege de wet ULB, waardoor eenzelfde salaris een lager verzamelinkomen oplevert, het afbouwpunt van het kindgebonden budget verlaagd met € 2 750.

Invoering vermogenstoets kindgebonden budget

In het kindgebonden budget wordt per 2013 een vermogenstoets ingevoerd – evenals in de zorgtoeslag. Huishoudens met een vermogen in box 3 dat hoger is dan het heffingsvrije vermogen plus € 80 000 kunnen geen aanspraak meer maken op het kindgebonden budget. Circa 4% van de huishoudens die kindgebonden budget ontvangen wordt hierdoor geraakt. Het inkomenseffect varieert sterk en is gemiddeld -3¼% voor de betreffende huishoudens.

Maatregelen kinderopvangtoeslag

Met ingang van 2013 wordt de vaste voet in de eerste-kindtabel afgebouwd, naast een proportionele verlaging van de toeslag in deze tabel. Dit laatste is vormgegeven op zodanige wijze dat de eigen bijdrage met dezelfde verhouding toeneemt ongeacht het inkomen. Door deze vormgeving worden lage inkomens, waaronder de meeste alleenstaande ouders, relatief ontzien. Daarnaast zullen de grenzen voor de toetsingsinkomens in de toeslagtabel in 2013 niet worden geïndexeerd. Ten slotte is er een technische aanpassing van de inkomensgrenzen in de tabel als gevolg van de wet ULB. Huishoudens met kinderopvang ondervinden een gemiddeld effect op de koopkracht van –¾%.

3. Zorg

Verhoging eigen risico Zvw met compensatie onderkant

In 2013 wordt het eigen risico binnen de Zorgverzekeringswet (Zvw) verhoogd van € 220 naar € 350. Dit is € 115 meer dan de reguliere indexatie. De verhoging van het eigen risico acht het kabinet noodzakelijk in het kader van de beheersing van de collectieve zorguitgaven. Lage inkomens worden ontzien met een verhoging van de zorgtoeslag met € 115. De compensatie voor het eigen risico bij chronisch zieken (CER) wordt in 2013 verhoogd van € 85 naar € 94. De verhoging van het eigen risico heeft een drukkend effect op de premie van alle verzekerden van ca. € 60, omdat meer kosten voor eigen rekening komen. Per saldo hebben lage inkomens die het eigen risico niet volledig vol maken een voordeel omdat de compensatie via de zorgtoeslag groter is dan de extra kosten die zij maken. Voor andere huishoudens is het precieze inkomenseffect afhankelijk van de balans tussen enerzijds de kosten die voor eigen rekening komen en anderzijds de verwachte premiedaling.

Wijzigingen in de zorgtoeslag

De zorgtoeslag wordt in 2013 door een reeks aan maatregelen beïnvloed, waaronder een verhoging van de houdbaarheid, het regeerakkoord, uniformering loonbegrip, terugsluis btw en de compensatie voor de verhoging van het eigen risico. Tabel 4.5 vat de mutaties samen. Per saldo daalt het normpercentage voor alleenstaanden met 0,735%-punt en daalt het normpercentage voor paren met 0,835%-punt, terwijl het afbouwpercentage toeneemt met 3,278%-punt. Lagere inkomens ondervinden een positief inkomenseffect door de lagere normpercentages, hogere inkomens ondervinden een negatief inkomenseffect door de snellere afbouw.

| 2012 | Houdbaarheid | RA | ULB | terugsluis BTW | verhoging eigen risico | 2013 | |

|---|---|---|---|---|---|---|---|

| Norm alleen | 2,93 | 0,015 | 0,200 | 0,25 | -0,6 | -0,6 | 2,195 |

| Norm paar | 5,53 | 0,015 | 0,500 | 0,25 | -0,4 | -1,2 | 4,695 |

| Afbouw% | 5,435 | 0,030 | 0,375 | 0,25 | 1,7 | 0,923 | 8,713 |

Invoering vermogenstoets zorgtoeslag

Evenals in het kindgebonden budget wordt in de zorgtoeslag per 2013 een vermogenstoets ingevoerd. Huishoudens met een vermogen in box 3 dat hoger is dan het heffingsvrije vermogen plus € 80 000 kunnen geen aanspraak meer maken op zorgtoeslag. Circa 6% van de huishoudens met zorgtoeslag wordt hierdoor geraakt. Het inkomenseffect varieert sterk. Voor een alleenverdiener met een modaal inkomen en een vermogen boven de grens betekent het verlies van de zorgtoeslag een negatief inkomenseffect van circa -3 ¾%. In de meeste gevallen zal het inkomenseffect lager liggen.

Invoering vermogensinkomensbijtelling AWBZ

De eigen bijdrage AWBZ is inkomensafhankelijk, waarbij de eigen bijdrage afhangt van het verzamelinkomen. Het vermogen telt hierbij voor 4% mee via het box3-inkomen in de inkomstenbelasting. Om vermogende huishoudens meer te laten meebetalen, zal per 2013 in het toetsinkomen voor de eigen bijdrage AWBZ het vermogen voor 12% meetellen.

Pakketmaatregelen Zvw

In 2013 wordt het Zvw-pakket op diverse onderdelen aangepast. Het gaat hierbij om:

-

• opnemen «Stoppen-met-rokenprogramma»;

-

• opnemen vergoeding dieetadvisering voor verzekerden onder de 18 jaar;

-

• beperkingen rond ivf-pogingen;

-

• schrappen vergoeding voor rollator en overige eenvoudige mobiliteitshulpmiddelen.

Hiernaast wordt een eigen bijdrage ingevoerd van € 7,50 per ligdag voor medisch-specialistische zorg en komt er een eigen bijdrage van 25% voor hoortoestellen.

Per saldo dalen door deze wijzigingen de kosten van het Zvw-pakket, en daarmee de Zvw-premies. Het saldo-effect is afhankelijk van het specifieke zorggebruik. Bij deze pakketuitnamen en pakkettoevoegingen gaat het in merendeel om onderdelen die niet specifiek zijn toegesneden op chronisch zieken en gehandicapten. Mogelijk worden de vervallen onderdelen (deels) opgenomen in de aanvullende verzekering.

Bevriezen bedragen en inkomensgrenzen WTCG

De inkomensgrenzen en bedragen voor de WTCG- tegemoetkoming worden in 2013 niet geïndexeerd. Het inkomenseffect van het niet indexeren van de bedragen is 0% tot -¼%) en raakt alle ontvangers van een tegemoetkoming. Het niet indexeren van de inkomensgrenzen heeft voor de kleine groep huishoudens die net de inkomensgrens overschrijden en daardoor een tegemoetkoming kwijtraken een effect van circa -2%.

Verzachten eigen bijdrage GGZ

Verzekerden voor de zorgverzekering met een inkomen van niet meer dan 110% van het sociaal minimum, uitgaande van de norm voor 65- voor alleenstaanden en paren, krijgen een tegemoetkoming voor de betaalde eigen bijdrage voor de behandeling in de tweedelijns GGZ. Dit heeft een positief effect op de koopkracht voor betrokken huishoudens van € 100 a € 200.

4. Wonen

Structurele verlaging overdrachtsbelasting

In het begrotingsakkoord 2013 is afgesproken om de tijdelijke verlaging van de overdrachtsbelasting, van 6% naar 2% in de periode 1 juli 2011 – 30 juni 2012, structureel te maken om een impuls te geven aan de doorstroming in de koopsector. Deze maatregel is niet meegenomen in de koopkrachtcijfers voor 2013 omdat ten opzichte van 2012 geen sprake is van een wijziging.

Ten minste annuïtair aflossen hypotheken

Vanaf 1 januari 2013 geldt een nieuwe definitie voor de eigenwoningschuld. Het recht op renteaftrek bestaat alleen als op de lening contractueel, ten minste annuïtair en in maximaal 30 jaar volledig wordt afgelost. Eigenwoningschulden die op 31 december 2012 bestaan, blijven tot dat bedrag voor het restant van de 30-jaarstermijn onder het huidige regime vallen (geen aflossingen nodig).

Huurstijging hogere inkomens

In de Eerste Kamer ligt een wetsvoorstel waarmee de mogelijkheid wordt geboden om voor inkomens hoger dan € 43 000 in de gereguleerde huursector de huur met maximaal 5% extra te verhogen. De bedoeling is dat deze maatregel per 2013 ingaat. Hiermee wordt de doorstroming bevorderd. Hiernaast biedt het begrotingsakkoord 2013 ruimte om de huren met maximaal 1% extra te verhogen voor inkomens tussen de € 33 000 en € 43 000. Ook hiervan is het de bedoeling dat deze maatregel per 2013 ingaat. In hoeverre er voor mensen met dergelijke inkomens daadwerkelijk sprake zal zijn van een hogere huurprijsstijging is afhankelijk van de mate waarin verhuurders van deze mogelijkheid tot huurverhoging gebruik gaan maken. Tegelijk wordt de betaalbaarheid voor lage inkomens gewaarborgd door voor overige inkomens uit te gaan van inflatievolgend huurbeleid.

Maatregelen huurtoeslag

De huurtoeslag laat een tegenvaller zien die oploopt van € 166 miljoen in 2013 tot € 266 miljoen in 2017. Dit is het gevolg van de economische situatie en de hoogte van de bijstand die minder snel stijgt dan geraamd. De normhuur is gekoppeld aan de bijstandsontwikkeling (mits die lager is dan de huurprijsstijging), en loopt dus ook minder snel op. In het begrotingsakkoord is afgesproken dat de tegenvallers voor (slechts) € 60 miljoen binnen de huurtoeslag zelf gedekt hoeven te worden (structureel vanaf 2013). Deze bezuiniging wordt ingevuld door de opslag op de normhuur (eigen bijdrage) te verhogen met € 4,87 per maand naar € 27,44. Deze opslag komt boven op de opslag van € 3,93, die reeds in 2011 is vastgelegd. Dit geeft een inkomenseffect van circa -½%.

5. Onderwijs

Beperking studentenreisrecht

Het recht op de reisvoorziening voor studenten in het hoger onderwijs wordt per 1 september 2012 met twee jaar ingekort. Het maximale recht wordt daarmee teruggebracht van de «nominale studieduur plus drie jaar» naar de «nominale studieduur plus één jaar». Voor de toekenning van de reisvoorziening worden de studieduur van de bachelor- en masterfase tezamen bezien. Veruit de meeste studenten zullen pas vanaf 1 januari 2013 gevolgen van de maatregel ondervinden. Studenten behouden namelijk de rechten die zij voor kalenderjaar 2012 toegekend hebben gekregen. Studenten die voorafgaand aan 1 september 2012 al langer dan de nominale studieduur plus één jaar gebruik hebben gemaakt van de reisvoorziening en binnen 10 jaar een diploma halen, krijgen de toegekende reisvoorziening volledig omgezet in een gift.

Collegegeldverhoging langstudeerders

Vanaf het studiejaar 2012–2013 wordt het collegegeld voor langstudeerders verhoogd met € 3 063. Studenten die per 2012/13 langer dan één jaar zijn uitgelopen in hun bachelor- of masterfase, krijgen met deze collegegeldverhoging te maken. De verwachting is dat het hier gaat om ca. 79 000 langstudeerders, die voor het studiejaar 2012/13 € 181 miljoen extra collegegeld moeten betalen (voor het jaar 2012 € 62 miljoen). De langstudeerders kunnen het verhoogde collegegeld lenen. Voor de jaren erna is de verwachting dat het aantal langstudeerders afneemt, tot structureel circa € 54 300. Hiermee zijn collegegeldinkomsten van structureel € 163 miljoen gemoeid.

Meerinkomen studentondernemers

Voor de berekening van het meerinkomen wordt de winst uit de onderneming van een studerende in het kalenderjaar van afstuderen niet meegeteld, zoals is toegezegd in de brief Onderwijs en Ondernemerschap van 6 oktober 201121.

6. Sociale Zekerheid

Geleidelijke verhoging AOW-leeftijd met ingang van 2013

In 2013 start de stapsgewijze verhoging van de AOW-leeftijd, waarbij in 2013 de AOW-leeftijd met 1 maand opschuift. Dit raakt mensen die in 2013 65 jaar worden. De ingangsdatum van hun AOW-pensioen schuift een maand op, waardoor zij ook een maand langer AOW-premie moeten betalen over hun inkomen.

Afschaffen huishoudinkomenstoets in de bijstand

Het zittend bestand in de bijstand op 31 december 2011 zou met ingang van 1 juli 2012 met de invoering van de huishoudinkomenstoets te maken krijgen. De inkomenseffecten hiervan zouden vanwege het overgangsrecht deels optreden in 2013. Als gevolg van het wetsvoorstel afschaffen huishoudinkomenstoets in combinatie met het verzoek aan gemeenten om hierop te anticiperen, zal de huishoudinkomenstoets helemaal niet (dus ook niet per 1 juli 2012) toegepast worden op het zittend bestand en treden de verwachte inkomenseffecten van de invoering van de huishoudinkomenstoets niet op.

Ook voor personen die tussen 1 januari en 1 juli reeds te maken hebben gehad met de huishoudinkomenstoets geldt dat de invoering van de huishoudinkomenstoets wordt teruggedraaid. Er is daarbij een beperkte groep mensen voor wie toepassing van de huishoudinkomenstoets tot een hogere uitkering leidt dan zonder toepassing van de huishoudinkomenstoets. Voor deze groep is overgangsrecht opgenomen tot en met 1 januari 2013. Dit geldt bijvoorbeeld voor een alleenstaande met een inwonend meerderjarig kind waarbij tenminste één van hen een uitkering op grond van de Wet werk en arbeidsondersteuning jonggehandicapten (Wajong) ontvangt.

Afschaffen WWIK

De Wet Werk en Inkomen Kunstenaars (WWIK) voorzag kunstenaars van een aanvulling op het inkomen wanneer er niet in het eigen levensonderhoud kon worden voorzien. Omdat het kabinet het niet passend vindt dat voor kunstenaars andere regels gelden dan voor andere werknemers of ondernemers is de WWIK met ingang van 1 januari 2012 beëindigd. Voor kunstenaars die voor 1 januari 2012 recht hadden op een WWIK-uitkering is er sprake van een tijdelijke overgangsregeling tot 1 juli 2012. De voorziene inkomenseffecten voor deze groep (zoals vermeld in de SZW-begroting 2012) treden daarom voor ongeveer de helft op in 2012 en voor de andere helft in 2013.

AOW vanaf verjaardag

Met ingang van 1 april 2012 start het AOW-pensioen niet meer op de eerste dag van de maand waarin iemand de pensioengerechtigde leeftijd bereikt, maar met ingang van de dag waarop iemand die leeftijd bereikt. Dit betekent dat mensen die 65 jaar worden eenmalig maximaal één maand (voor mensen die tegen het einde van de maand jarig zijn) minder AOW-pensioen ontvangen. Het gaat daarbij om circa 200 000 mensen per jaar. Omdat deze maatregel voor een deel nog niet in werking is in 2012 werkt deze maatregel door in de koopkracht van 2013.

Woonlandbeginsel in diverse sociale zekerheidsregelingen

Om de export van uitkeringen te beperken is per 1 juli 2012 het zogenoemde woonlandbeginsel ingevoerd voor landen buiten de Europese Unie in de algemene kinderbijslag (AKW), Algemene nabestaandenwet (Anw) en de vervolguitkering van de regeling WGA. Het woonlandbeginsel wordt vanaf 2013 ook ingevoerd in het kindgebonden budget. Dat betekent dat de – doorgaans lagere – kosten van het land waar iemand woont bepalend worden voor de hoogte van de uitkering, niet de kosten in het land dat de uitkering verstrekt. Dit raakt ook de koopkracht van in Nederland verblijvenden, op het moment dat zij kinderbijslag en eventueel ook kindgebonden budget ontvangen voor een in het buitenland verblijvend kind. Er zijn circa 50 000 kinderen waarvoor recht op kinderbijslag bestaat in het buitenland, waarvan circa 14 000 buiten de EU, en circa 12 300 kinderen waarvoor recht op kindgebonden budget bestaat in het buitenland, waarvan circa 1 700 buiten de EU.

Veranderingen in ouderenkortingen en de MKOB

In het kader van uniformering loonbegrip en de terugsluis van de btw-verhoging uit het begrotingsakkoord zijn mutaties doorgevoerd in de ouderenkorting (per saldo: € 270) en de aanvullende ouderenkorting (per saldo: € 0). Verder wordt voor ouderen met hogere inkomens (meer dan € 35 450), die geen recht meer hebben op de reguliere ouderenkorting een nieuwe ouderenkorting van € 150 ingevoerd. Tegelijkertijd wordt de MKOB met bruto € 75 verlaagd.

Voor vutters en geprepensioneerden wordt in het kader van uniformering loonbegrip een nieuwe heffingskorting geïntroduceerd van 1% met een maximum van € 182.

Afbouw dubbele heffingskorting in het referentieminimumloon

Tijdens de vorige kabinetsperiode is besloten de overdraagbaarheid van de algemene heffingskorting in de fiscaliteit in vijftien jaar af te bouwen. Hiermee is in de uitkeringshoogte nog geen rekening gehouden. Dat heeft als gevolg dat na de overgangsperiode een paar in de bijstand erop achteruit zou gaan als een van beide partners gaat werken. Om ervoor te zorgen dat werk blijft lonen, wordt vanaf 2012 de dubbele algemene heffingskorting in het referentieminimumloon in twintig jaar afgebouwd. Deze maatregel betekent voor bijstandsgerechtigden (WWB, WIJ, AIO, IOAW en IOAZ) en Anw-gerechtigden een jaarlijks negatief inkomenseffect van ½% tot ¾%. Hiernaast werkt de maatregel door in de Toeslagenwet (TW). Het jaarlijkse inkomenseffect is voor personen met een toeslag uit de TW identiek aan dat bij bijstandsgerechtigden. Omdat hun toeslag in veel gevallen relatief beperkt is, zullen zij vaak niet gedurende de hele periode met inkomenseffecten te maken hebben. Deze maatregel is bij bijstandsgerechtigden ook verwerkt in de standaard koopkrachttabel.

Vereenvoudiging uitvoering UWV en SVB

In het kader van deregulering wordt een aantal wijzigingen doorgevoerd in regelingen die uitgevoerd worden door het UWV en de SVB (Wet vereenvoudiging regelingen UWV en Wet vereenvoudiging regelingen SVB). Relevant voor de koopkrachtontwikkeling in 2013 is vooral het integreren van de halfwezenuitkering met de nabestaandenuitkering. Aangezien de wijziging in werking treedt halverwege het jaar per 1 juli 2013 is het effect op de koopkracht de helft van het in het wetsvoorstel genoemde inkomenseffect. Dit is verder afhankelijk van de precieze huishoudsituatie en het inkomen. Voor alleenstaande nabestaanden met een halfwezenuitkering varieert het effect op de koopkracht in 2013 van 0% voor minimuminkomens tot circa -2 ½% voor modaal. Voor een hertrouwde of samenwonende nabestaande verdwijnt het recht op de halfwezenuitkering. Dit geldt ook voor verzorgers van halfwezen die zelf geen nabestaande zijn. Het effect op de koopkracht in 2013 kan oplopen tot circa -4 ¾%, hoewel dit gemitigeerd kan worden door een hogere huurtoeslag, en neemt af naarmate het inkomen toeneemt. De vereenvoudigingen in de kinderbijslag (afschaffen onderhoudstoets voor enkelvoudige kinderbijslag, beperken tijdbestedingsvoorwaarden) leiden ertoe dat voor circa 4 900 kinderen recht op kinderbijslag ontstaat en eventueel daaraan gekoppeld kindgebonden budget. Dit heeft een positief effect op de koopkracht.

7. Vergroening

Maatregelen reiskostenvergoeding en auto van de zaak

Vergoedingen en verstrekkingen voor het woon-werkverkeer, ongeacht de vorm waarin dit plaatsvindt, kunnen na 1 januari 2013 niet langer onbelast plaatsvinden. OV-abonnementen die vóór 25 mei 2012 zijn aangeschaft en die ook na 1 januari 2013 geldig zijn blijven onbelast gedurende de geldigheid daarvan. Ten behoeve van de bijtelling voor de auto van de zaak worden de woon-werkverkeerkilometers aangemerkt als privékilometers. Voor de auto van de zaak waarvoor vóór 25 mei 2012 een contract is aangegaan of die vóór die datum op de balans van de ondernemer stonden en waarvoor geen bijtelling gold omdat deze minder dan 500 km privé wordt gereden, geldt gedurende de looptijd van het contract of tot 1 januari 2017 een verlaagd bijtellingtarief van 25% van het normale tarief.

Het belasten van de reiskostenvergoeding raakt naar schatting 30% van de huishoudens. Voor deze huishoudens is het negatieve effect op de koopkracht gemiddeld circa -1 ½%.

Verhoging energiebelasting aardgas

De aardgastarieven van de energiebelasting worden over de gehele linie verhoogd. Dit slaat voor ongeveer 48% neer bij burgers en 52% bij het bedrijfsleven. Het deel dat bij burgers neerslaat is meegenomen in de berekening van de consumentenprijsindex.

8. Overig

Verhoging accijnzen op tabak en alcohol

In het begrotingsakkoord is afgesproken dat de accijnzen op tabak en alcohol worden verhoogd. Dit effect is meegenomen in de berekening van de consumentenprijsindex.

Invoering vitaliteitssparen, inclusief overgangsregeling levensloop

Vanaf 1 januari 2013 kunnen alle werkenden, dus ook zelfstandigen, gebruik maken van vitaliteitssparen. Daarmee kunnen ze fiscaal voordelig sparen voor bijvoorbeeld scholing, verlof voor (mantel)zorgtaken of deeltijdpensioen. Deelnemers mogen tot € 20 000 fiscaal gefaciliteerd sparen. Ze mogen maximaal € 5 000 per jaar inleggen. Er wordt ingelegd van het netto loon, maar de inleg is aftrekbaar in box 1. Opname van het tegoed is belast. De regeling is bestedingsvrij; deelnemers mogen het geld naar eigen inzicht opnemen. Aan opname is een maximum van € 20 000 per jaar verbonden en vanaf het jaar waarop een deelnemer op 1 januari 62 jaar oud is, geldt een maximum opnamebedrag van € 10 000 per jaar. Hierdoor is vervroegd uittreden effectief niet meer mogelijk, maar het spaargeld kan bijvoorbeeld wel gebruikt worden als inkomensaanvulling bij deeltijdpensioen.

De huidige deelnemers aan de levensloopregeling mogen deel blijven nemen aan de levensloopregeling indien zij op 31 december 2011 een spaartegoed van minimaal € 3 000 hadden. Instroom van nieuwe deelnemers is sinds 1 januari 2012 niet meer mogelijk. Deelnemers met een tegoed van minder dan € 3 000 kunnen het tegoed dit jaar opnemen (na belastingheffing) of in 2013 onbelast doorstorten naar vitaliteitssparen. Deelnemers met meer dan € 3 000 spaartegoed zijn niet verplicht om deel te blijven nemen aan de overgangsregeling, zij kunnen het spaartegoed ook onbelast doorstoren naar vitaliteitssparen. In 2013 kan ook het tegoed boven € 20 000 (maximum vitaliteitssparen) onbelast worden doorgestort. Na 2013 is doorstorten mogelijk maar wordt het meerdere boven € 20 000 belast. Het is niet mogelijk om deel te nemen aan zowel levensloopregeling als vitaliteitssparen.

Niet-invoeren werkbonus en afschaffen doorwerkbonus

In het begrotingsakkoord is besloten dat de middelen die in het Vitaliteitspakket waren bestemd om langer doorwerken van oudere werknemers verder te stimuleren komen te vervallen. Zowel de werkbonus werknemers als de werkbonus werkgevers, de voormalige premiekorting voor het in dienst houden van 62+werknemers, komen te vervallen.

Per 2013 wordt de doorwerkbonus afgeschaft. Werkenden van 62 jaar en ouder ontvangen deze bovenop de reguliere arbeidskorting. De hoogte van de doorwerkbonus hangt af van de leeftijd (1,5% bij 62 jaar; 6% bij 63 jaar; 8,5% bij 64 jaar; 2% bij 65 en 66 jaar; 1% bij 67 jaar) en loopt op met inkomen vanaf een arbeidsinkomen van € 9 295 en waarbij het maximum wordt bereikt bij een arbeidsinkomen van € 57 166. Het effect van het afschaffen op de koopkracht hangt af van leeftijd en inkomen. Naar schatting 170 000 huishoudens ondervinden een negatief effect op de koopkracht van gemiddeld 1 ½%.

Maatregelen aftrek scholingsuitgaven

In 2013 wordt de drempel in de aftrek scholingsuitgaven gehalveerd van € 500 naar € 250. Daarnaast wordt de aftrek beperkt tot de verplicht gestelde en noodzakelijke kosten voor de opleiding of studie. Tevens wordt de systematiek eenvoudiger en transparanter gemaakt. Het effect op de koopkracht varieert per situatie. Per saldo resulteert gemiddeld een lastenverlichting.

Premiedeel heffingskortingen tijdsevenredig verlagen

Personen die slechts een deel van het jaar verzekerd en premieplichtig zijn voor de volksverzekeringen, hebben nu voor het gehele jaar recht op het premiedeel van de heffingskortingen. Vanaf 2013 worden de heffingskortingen voor de premies voor de volkverzekeringen tijdsevenredig herleid naar rato van de tijd dat men verzekerd en premieplichtig is.

Verhogen MKB-winstvrijstelling

Het percentage MKB-winstvrijstelling wordt verhoogd van 12% naar 14%, in verband met de wet ULB.

Tot slot: samenhang

Sinds de start van het kabinet is er (politieke) aandacht voor de samenhang van de regeerakkoordmaatregelen in het sociale domein. Vanwege de uitdaging voor gemeenten (veel nieuwe taken in een korte tijd voor een complexe doelgroep) en vanwege de mogelijke gevolgen voor kwetsbare groepen (cumulatieve effecten). De Ministerraad heeft de Minister van SZW aangewezen als coördinerend bewindspersoon voor de samenhang van regeerakkoordmaatregelen in het sociale domein. Hij vormt het aanspreekpunt en ziet toe op de activiteiten die het kabinet en gemeenten ondernemen om ongewenste effecten te voorkomen.

Door de val van het kabinet is het aantal decentralisaties met bijbehorende taakstellingen sterk beperkt. Ook overige maatregelen die effecten zouden kunnen hebben op kwetsbare groepen zijn sterk ingeperkt. Hiermee is ook de rol van de minister van SZW iets gewijzigd. Er kan immers geen sprake zijn van substantiële samenloop van effecten van regeerakkoordmaatregelen bij kwetsbare groepen nu een groot deel hiervan geen doorgang vindt. Niettemin blijft het ook nu van belang om aandacht te schenken aan samenhang in het sociale domein en in te zetten op een integrale aanpak. Ook binnen het huidige stelsel is immers winst te behalen; slimme verbindingen tussen de terreinen arbeidsmarkt, zorg en onderwijs worden nog te weinig gelegd en er is ook niet altijd iemand die de regie neemt. In dit kader onderneemt het kabinet samen met gemeenten een aantal acties. Ten eerste maken betrokken departementen in samenwerking met gemeenten een integraal databestand om in kaart te brengen hoeveel mensen met verschillende regelingen in het sociale domein te maken hebben. Daartoe worden gegevens van de domeinen zorg, sociale zekerheid en onderwijs met elkaar gecombineerd. Daarnaast zijn 12 focusgemeenten geselecteerd. Deze gemeenten worden gevolgd om te zien welke werkwijzen zij ontwikkelen om een integrale aanpak te bewerkstelligen en om knelpunten te signaleren. De minister van SZW is hiervoor verantwoordelijk als coördinerend bewindspersoon voor de samenhang van regeerakkoordmaatregelen in het sociale domein. De motie-Sterk22 wordt hiermee beschouwd als afgedaan.

4.4.6 Maatregelen Caribisch Nederland

De eilanden Bonaire, Sint-Eustatius en Saba zijn met ingang van 10 oktober 2010 onderdeel geworden van het land Nederland. Daarom wordt vanaf de begroting 2012 ook aandacht besteedt aan maatregelen en ontwikkelingen die de inkomens in Caribisch-Nederland raken. Voor Caribisch-Nederland beschikt SZW niet zoals voor Europees Nederland over betrouwbare ramingen van de contractloonontwikkeling, de indexatie van de pensioenen en de inflatie. Hierdoor is het niet mogelijk om koopkrachtplaatjes te maken voor Caribisch-Nederland zoals die voor de Europees-Nederlandse situatie worden opgesteld. Wel wordt de inflatie-ontwikkeling nauwgezet door het CBS gemonitord. In het kabinetsstandpunt bij het koopkrachtonderzoek van Ecorys (Tweede kamer, vergaderjaar 2011–2012, 33 000-H) is aangegeven dat het kabinet ervoor kiest om in overleg met de eilanden wanneer nodig specifiek onderzoek uit te (laten) voeren om inzicht te behouden in de sociaal-economische situatie op de eilanden. Het koopkrachtonderzoek van Ecorys is daar een goed voorbeeld van. Een ander voorbeeld is de analyse van armoede op Caribisch-Nederland23.

Er is het afgelopen jaar veel aandacht geweest voor de ontwikkeling van de koopkracht sinds de transitie. Aanleiding was de relatief hoge inflatie in 2011 in vergelijking met voorgaande jaren. Er ontstonden vragen over hoe deze inflatie werd veroorzaakt, hoe dit zich verhoudt tot omliggende (ei)landen, welke effecten het had op de koopkracht en welke relatie er is met de situatie voor de transitie. Daarop heeft het kabinet Ecorys gevraagd hier onderzoek naar te doen. Het onderzoeksrapport en kabinetsstandpunt zijn op 11 juni 2012 aan de Tweede kamer aangeboden. Voornaamste uitkomst van het onderzoek is dat de meeste ingezetenen van Caribisch-Nederland er door het nieuwe fiscale stelsel financieel op vooruit zijn gegaan. De perceptie van veel inwoners is echter dat zij er in koopkracht op achteruit zijn gegaan. In de kabinetsreactie bij het onderzoek wordt opgemerkt dat een mogelijke verklaring is dat het nieuwe belastingstelsel beter wordt nageleefd dan het oude belastingstelsel.

Prijsontwikkeling en indexering van uitkeringen

De inflatie in 2011, bepalend voor de indexering van de bedragen in 2012, bedroeg 5,9% op Bonaire, 11,2% op Sint Eustatius en 6,6% op Saba. De inflatie neemt inmiddels flink af. In het tweede kwartaal van 2012 bedroeg de inflatie op Bonaire 3%, op Saba 3,9% en op Sint Eustatius 5,3%. Het minimumloon, de AOV, de AWW en de Onderstand worden per 1 januari 2013 geïndexeerd op basis van de gerealiseerde prijsontwikkeling in het derde kwartaal van 2012. Hiermee wordt gecompenseerd voor de prijsstijgingen.

Meeopbrengsten belastingstelsel

De staatssecretaris van Financiën heeft met de eilandbesturen van Caribisch Nederland afgesproken dat de opbrengst van het nieuwe belastingstelsel op macro basis, rekening houdend met de invloed van de inflatie, in het jaar van invoering ongeveer gelijk zou moeten zijn aan de opbrengst die het oude Nederlands Antilliaanse belastingstelsel op de Caribisch Nederlandse eilanden genereerde. In het najaar van 2012 wordt de definitieve opbrengst van het nieuwe belastingstelsel voor Caribisch-Nederland bekend. Op dat moment kan worden bepaald of er sprake is van een eventuele «meeropbrengst» die op grond van de met de eilandbesturen gemaakte afspraken via compenserende maatregelen aan de inwoners van de Caribisch-Nederlandse eilanden zal worden teruggegeven.