4.1 Totaal beeld

Deze paragraaf gaat in op de financiering van de zorguitgaven die vallen onder het BKZ. Het grootste deel van de zorguitgaven betreft uitgaven in het kader van de Zorgverzekeringswet (Zvw) of de Algemene Wet Bijzondere Ziektekosten (AWBZ). Een beperkt deel betreft uitgaven die verlopen via de rijksbegroting. Een uitsplitsing voor het jaar 2013 staat in tabel 14. In het vervolg van deze paragraaf wordt dieper ingegaan op de financiering van de ZVW en de AWBZ afzonderlijk. De overheidsuitgaven die vallen onder het BKZ worden gefinancierd via belastinginkomsten.

|

| 2013 |

|---|---|

| Zorgverzekeringswet | 41,1 |

| w.v. eigen betalingen | (2,9) |

| AWBZ | 27,3 |

| w.v. eigen betalingen | (1,8) |

| Overheid (opleidingen/Wtcg/Caribisch Nederland) | 0,7 |

| Overheid (gemeentefonds) | 1,5 |

| Bruto BKZ-uitgaven stand VWS ontwerpbegroting 2013 | 70,5 |

Bron: VWS

4.2 De financieringssystematiek

De Zorgverzekeringswet

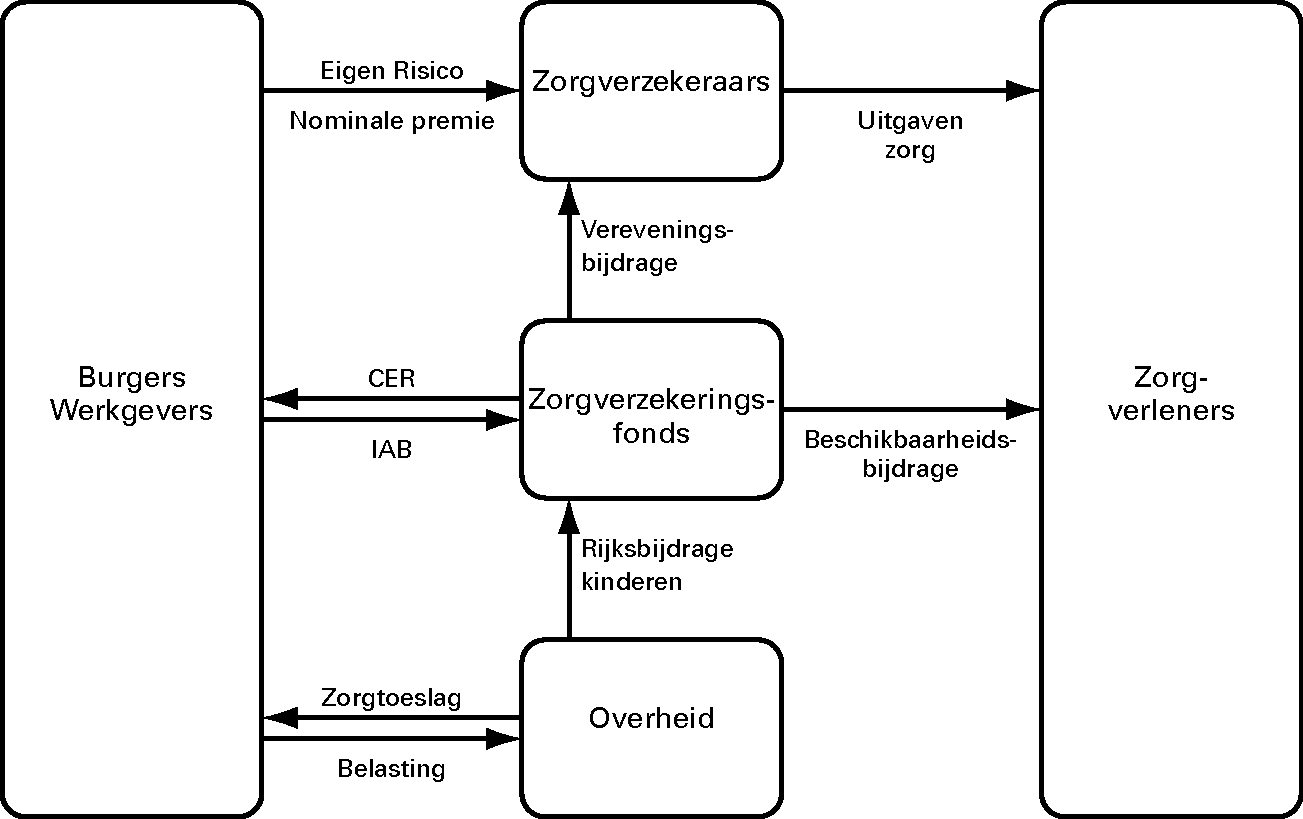

Het overgrote deel van de zorguitgaven in het kader van de zorgverzekeringswet (Zvw) loopt via zorgverzekeraars. Zij betalen zorgaanbieders voor de zorg die gebruikt is door hun verzekerden. Een beperkt deel van de zorguitgaven wordt aan zorgaanbieders betaald door het zorgverzekeringsfonds (ZVF). Dit betreft vooral de beschikbaarheidsbijdrage. Het gaat daarbij om zorgprestaties waarvoor het niet mogelijk en/of wenselijk is de kosten aan verzekerden toe te rekenen. De grootste onderdelen zijn de kosten van opleidingen en de zogenaamde academische component. Daarnaast betreft het enkele kleinere onderdelen zoals brandwondenzorg, traumazorg, spoedeisende zorg en een deel van de kapitaallasten. Naast de beschikbaarheidsbijdrage betaalt het zorgverzekeringsfonds ook een deel van de grensoverschrijdende zorg.

Figuur 3 Financieringsstromen Zorgverzekeringswet

Ter financiering van de uitgaven ontvangen verzekeraars een nominale premie, het eigen risico en eigen bijdragen. Daarnaast ontvangen zij een vereveningsbijdrage uit het zorgverzekeringsfonds (ZVF). Elke verzekeraar ontvangt zo’n bijdrage ter gedeeltelijke dekking van de zorguitgaven. Dit bedrag is zodanig dat een verzekeraar – rekeninghoudend met het risicoprofiel van zijn verzekerdenpopulatie en met het eigen risico en de eigen bijdrage die hij ontvangt – per premiebetalende verzekerde naar verwachting een gelijk bedrag per volwassen verzekerde op zijn zorgkosten tekort komt. Dit bedrag is de zogenaamde nominale rekenpremie. Deze systematiek zorgt voor een gelijk speelveld voor alle verzekeraars. Ook ontvangen verzekeraars uit het ZVF een vergoeding voor de beheerskosten van verzekerde kinderen. Uit de hiervoor genoemde inkomsten moeten verzekeraars ook hun beheerskosten dekken. Verder dienen zij reserves op te bouwen om zeker te stellen dat zij altijd aan hun verplichtingen kunnen voldoen. De Nederlandsche Bank (DNB) stelt minimumeisen aan deze reserves. Verzekeraars kunnen de beheerskosten en de reserveopbouw financieren door een opslag te leggen op de rekenpremie: de opslagpremie. In die opslag kunnen verzekeraars ook winsten en verliezen uit het verleden, afwijkende inschattingen ten aanzien van de zorguitgaven of risico-opslagen verwerken.

Het ZVF ontvangt ter financiering van zijn uitgaven de inkomensafhankelijke bijdrage (IAB) en een rijksbijdrage. Daarnaast ontvangt het ZVF de premievervangende bijdrage van verdragsgerechtigden en rente. Vanuit het fonds worden verzekeraars gedeeltelijk gecompenseerd voor kosten van wanbetaling. Vanuit het ZVF worden ook twee compensatieregelingen betaalt: de compensatie eigen risico en de compensatie eigen bijdrage ggz. In de Zvw is geregeld dat het ZVF niet structureel mag werken met tekorten of overschotten. Daarom dient een gebleken negatief vermogen snel te worden weggewerkt via meer dan lastendekkende premies.

De overheid verstrekt een rijksbijdrage aan het ZVF. Deze bijdrage maakt het mogelijk dat bij kinderen geen nominale premie in rekening hoeft te worden gebracht. De overheid betaalt daarnaast zorgtoeslag aan huishoudens met lage- en middeninkomens ter gedeeltelijke compensatie van de nominale premie en het eigen risico. De rijksbijdrage en de zorgtoeslag worden gedekt uit belastinginkomsten.

De zorgtoeslag waarborgt dat geen enkel huishouden een groter deel van zijn inkomen aan ziektekostenpremie hoeft te betalen dan wat aan de hand van deze wet als aanvaardbaar wordt berekend. De lasten die daar boven uit stijgen komen in aanmerking voor compensatie via de zorgtoeslag. Het aanvaardbare deel van het inkomen is in de wet vastgelegd in percentages. Maatgevend voor de premielasten zijn in het kader van de zorgtoeslag niet de feitelijke, door de burger betaalde premies, maar de standaardpremie. Deze is bepaald als het gemiddelde van de premies die worden betaald in de markt, vermeerderd met het gemiddelde bedrag dat een verzekerde aan eigen risico betaalt1. De zorgtoeslag maakt geen onderdeel uit van het uitgavenkader, maar telt net als de zorgpremies mee in de inkomstenindicator. Dat betekent dat het kabinet een hogere zorgtoeslag beschouwt als een vorm van lastenverlichting.

Uiteindelijk worden alle zorguitgaven betaald door burgers en bedrijven via de nominale premie, de inkomensafhankelijke bijdrage, eigen betalingen en belastingen. In de Zvw is vastgelegd dat evenveel inkomsten worden gegenereerd via de inkomensafhankelijke bijdrage als via de nominale premie, de eigen betalingen en de rijksbijdrage samen (de 50/50 verdeling). De 50/50 verdeling impliceert dat uitgavenstijgingen bij verzekeraars voor 50% moeten worden gedekt uit de IAB. Dat wordt bereikt door de bijdrage uit het fonds aan verzekeraars te verhogen. Omgekeerd dient een stijging van de rechtstreekse uitgaven van het fonds voor de helft te worden opgevangen via nominale premies. Dat wordt bereikt door de bijdrage aan de verzekeraars te verlagen.1

De Algemene Wet Bijzondere Ziektekosten (AWBZ)

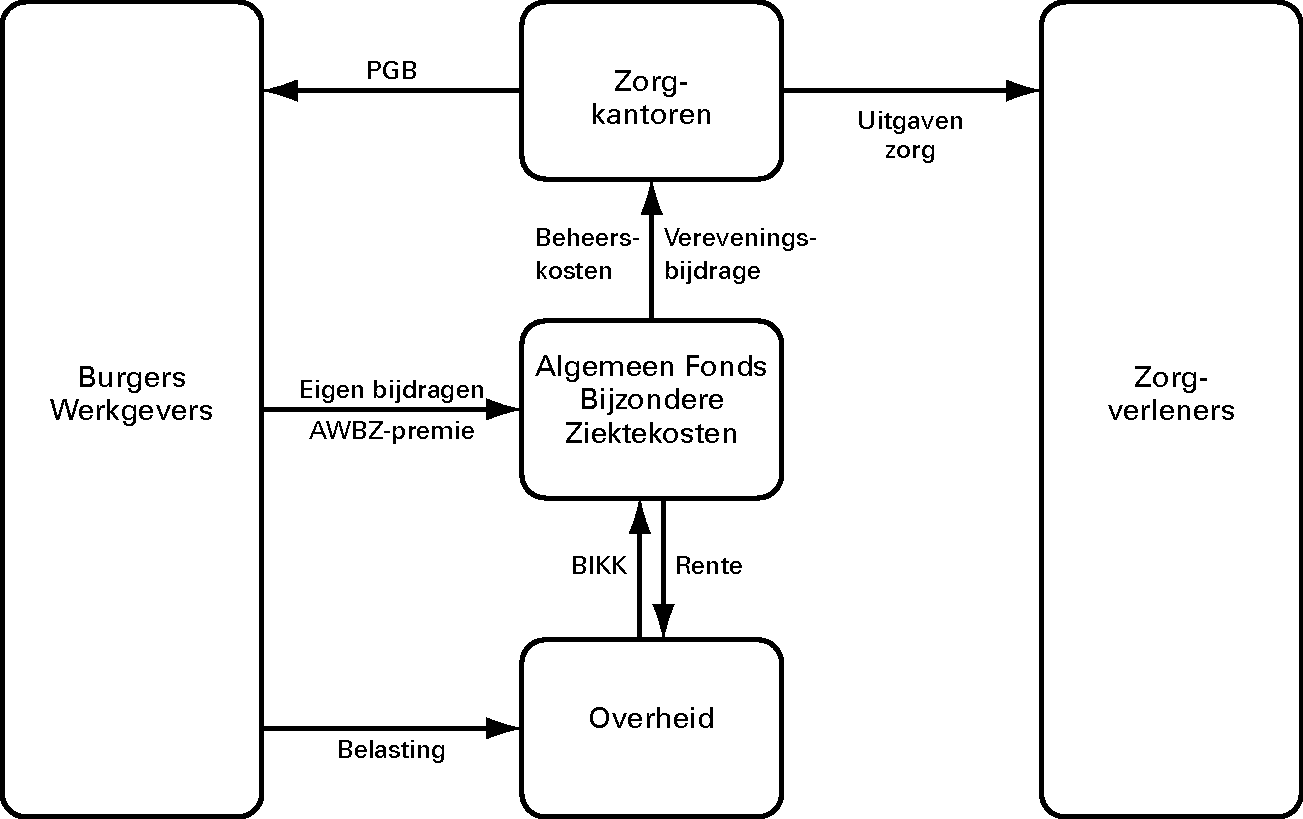

Het overgrote deel van de zorguitgaven in het kader van AWBZ loopt via zorgkantoren naar zorgaanbieders (of via het Centraal Administratiekantoor (CAK) in opdracht van zorgkantoren). De uitzondering hierop vormen persoonsgebonden budgetten (PGB’s). Daarbij wordt geld door zorgkantoren overgemaakt naar burgers die zelf zorg inkopen. Zorgkantoren ontvangen hun geld uit het Algemeen Fonds Bijzondere Ziektekosten (AFBZ).

Het AFBZ ontvangt ter financiering van zijn uitgaven (door toedoen van de belastingdienst) de AWBZ-premie. De AWBZ-premie wordt geheven als percentage over het inkomen in de eerste en tweede belastingschijf, na aftrek van een deel van de heffingskortingen. Deze heffingskortingen (die bestaan sinds de belastingherziening 2001) beperken voor burgers de te betalen loon- en inkomstenheffing. Ze beperken dus zowel de te betalen inkomsten- en loonbelasting als de te betalen premies volksverzekeringen (AWBZ, AOW en ANW). Voor 2001 waren er aftrekposten die zwaarder drukten op de belastingen en minder op de premies volksverzekeringen. Het AFBZ ontvangt van de overheid een bijdrage in de kosten van kortingen (BIKK). Via deze bijdrage wordt het fonds gecompenseerd voor het drukkend effect op de AWBZ-premies dat uitgaat van de belastingherziening 2001. Het AFBZ ontvangt van burgers (via het CAK) de eigen bijdrage AWBZ en betaalt rente aan de overheid.

In de AWBZ geldt – anders dan in de Zvw – niet de eis dat het fonds geen tekorten of overschotten mag hebben. Daartoe is ook geen noodzaak. Het saldo van het AFBZ telt mee in het saldo van de totale overheid (het EMU-saldo). Als dat saldo zich acceptabel ontwikkelt, is het niet erg als het AFBZ een groot tekort heeft en andere onderdelen van de overheid een overschot. Omdat de uitgaven sinds 2007 de inkomsten van het AFBZ (fors) te boven gaan, is er al die jaren een negatief exploitatiesaldo in het fonds. Dat leidt tot een fors oplopend negatief vermogen in het AFBZ.

Figuur 4 Financieringsstromen AWBZ

4.3 De financiering in 2013

De Zorgverzekeringswet

Tabel 15 geeft een overzicht van de uitgaven en inkomsten uit hoofde van de Zorgverzekeringswet (Zvw). De zorguitgaven van verzekeraars, de belangrijkste uitgavenpost op grond van de Zvw, stijgen met € 2,8 miljard van 2012 naar 2013. Voor € 0,8 miljard hangt dit samen met de overheveling van geriatrische revalidatiezorg uit de AWBZ. De rechtstreekse betalingen van het zorgverzekeringsfonds (beschikbaarheidsbijdragen en uitgaven in het kader van internationale verdragen) groeien met € 1,3 miljard. Dit komt vooral door de overheveling van de opleidingskosten uit de begroting. Bij de beheerskosten en de winst van verzekeraars wordt een terugkeer naar het niveau van 2011 verondersteld. Verondersteld is dat verzekeraars in 2012 hun reserves eenmalig hebben verhoogd in verband met het hogere risico dat zij lopen in samenhang met de afschaffing van de macro-nacalculatie.

Als gevolg van tegenvallers bij inkomsten en uitgaven in 2006 tot en met 2012 zijn er tekorten ontstaan in het zorgverzekeringsfonds (ZVF). Om deze tekorten weg te werken dienen de inkomsten van het fonds in 2013 € 2,0 miljard hoger te zijn dan de uitgaven; het saldo is € 0,8 miljard meer dan thans voorzien voor 2012. De overige baten van het zorgverzekeringsfonds zijn vrijwel constant.

De hierboven beschreven ontwikkeling van lasten, saldo en overige baten leidt ertoe dat er in 2013 € 45,1 miljard aan premies, rijksbijdragen en eigen betalingen nodig zijn; dit is een groei van € 4,0 miljard ten opzichte van 2012.1

Zowel de inkomensafhankelijke bijdragen als de nominale premie, de eigen betalingen en de rijksbijdrage kennen van 2012 naar 2013 een groei. Die groei wordt later in deze paragraaf toegelicht.

De meeste cijfers in de kolom 2011 zijn afkomstig van of afgeleid van CVZ-cijfers. De rechtstreeks uitgaven van het ZVF en het cijfer voor de zorguitgaven van verzekeraars (voor alle sectoren behalve ziekenhuizen en ggz) zijn opgenomen uit de junilevering van het CVZ. Voor de ziekenhuizen en de ggz is het cijfer deels gebaseerd op CVZ- en deels op NZa-cijfers. De uitkering van het Zvf aan verzekeraars is afgeleid van de raming van de zorguitgaven van verzekeraars. De beheerskosten/reserveopbouw bij verzekeraars en de nominale premie zijn overgenomen van het CPB. De cijfers voor de inkomensafhankelijke bijdrage en de rijksbijdrage zijn overgenomen uit de maartlevering van het CVZ. Dit geldt ook deels voor de post overige baten (rentebaten). Een ander deel van deze post (wanbetalers, onverzekerden, verdragsgerechtigden) is overgenomen uit het financieel verslag uitvoeringstaken 2011 van het CVZ.

| 2011 | 2012 | 2013 | |

|---|---|---|---|

| Uitgaven ten laste van de macropremielast | |||

| Zorguitgaven verzekeraars | 35,6 | 35,9 | 38,7 |

| Rechtstreekse uitgaven zorgverzekeringsfonds | 0,9 | 1,0 | 2,3 |

| BZK-relevante uitgaven | 36,5 | 37,0 | 41,0 |

| Beheerskosten/reserveopbouw verzekeraars | 1,8 | 2,7 | 1,8 |

| Overige baten zorgverzekeringsfonds | 0,1 | 0,2 | 0,2 |

| Saldo zorgverzekeringsfonds | 1,1 | 1,2 | 2,0 |

| Totaal te financieren | 39,4 | 41,1 | 45,1 |

| Financiering | |||

| Inkomensafhankelijke bijdrage | 19,7 | 20,1 | 22,7 |

| Nominale premie | 15,9 | 16,7 | 16,9 |

| Rijksbijdrage kinderen | 2,3 | 2,4 | 2,6 |

| Eigen betalingen | 1,5 | 1,9 | 2,9 |

| Totaal | 39,4 | 41,1 | 45,1 |

Bron: VWS

Het zorgverzekeringsfonds (ZVF)

In tabel 16 staan de uitgaven en inkomsten van het zorgverzekeringsfonds en de individuele verzekeraars.1 Hierin staan de posten uit tabel 15, maar daarnaast betalingen van het ZVF aan de verzekeraars.

| 2011 | 2012 | 2013 | |

|---|---|---|---|

| ZORGVERZEKERINGSFONDS | |||

| Uitgaven | 20 750,0 | 20 899,8 | 22 896,8 |

| – Uitkering aan verzekeraars voor zorg | 19 649,4 | 19 679,8 | 20 384,7 |

| – Uitkering voor beheerskosten kinderen | 173,1 | 173,6 | 172,3 |

| – Rechtstreekse uitgaven ZVF | 927,5 | 1 045,4 | 2 339,8 |

| Inkomsten | 21 809,1 | 22 128,7 | 24 806,5 |

| – Inkomensafhankelijke bijdrage | 19 665,9 | 20 094,7 | 22 722,6 |

| – Rijksbijdrage kinderen | 2 318,5 | 2 379,0 | 2 565,5 |

| – Compensatie Eigen Risico | – 106,4 | – 169,8 | – 241,8 |

| – Overige baten | – 68,9 | – 175,2 | – 239,8 |

| Exploitatiesaldo | 1 059,0 | 1 229,9 | 1 909,7 |

| Vermogen Zorgverzekeringsfonds | – 5009,7 | – 3 779,9 | – 1870,2 |

| Vermogensnorm1 | – 1636,5 | – 1636,5 | – 1763,2 |

| Vermogenssaldo Zorgverzekeringsfonds | – 3373,2 | – 2 143,3 | – 107,0 |

| INDIVIDUELE VERZEKERAARS | |||

| Uitgaven | 37 339,3 | 38 659,5 | 40 594,9 |

| – Zorg | 35 558,0 | 35 940,9 | 38 836,7 |

| – Beheerskosten/exploitatiesaldi | 1 781,3 | 2 718,7 | 1 758,2 |

| Inkomsten | 37 339,9 | 38 659,5 | 40 594,9 |

| – Uitkering van ZVF voor zorg | 19 649,4 | 19 679,8 | 20 384,7 |

| – Uitkering voor beheerskosten kinderen | 173,1 | 173,6 | 172,3 |

| – Nominale rekenpremie | 14 291,8 | 13 987,1 | 15 358,6 |

| – Nominale opslagpremie | 1 608,2 | 2 704,2 | 1 585,9 |

| – Eigen risico | 1 616,8 | 1 968,6 | 2 865,3 |

| – Overige baten | 0.0 | 146,2 | 228,2 |

Bron: VWS

Het feitelijk vermogen van het zorgverzekeringsfonds wordt vanaf 2008 negatief beïnvloed door een zuiver boekhoudkundige verschuiving in verband met de introductie van dbc’s in de ggz. Deze verschuiving is niet relevant voor het EMU-saldo en het BKZ. Via de vermogensnorm van – € 1,6 miljard wordt voorkomen dat deze boekhoudkundige verschuiving wel premieconsequenties heeft. Deze vermogensnorm is vanaf 2013 – € 1,8 in verband met de hiervoor genoemde dbc-hobbel bij de geriatrische revalidatiezorg.

Uit tabel 16 blijkt dat de uitgaven van het ZVF van 2012 naar 2013 stijgen met € 2,0 miljard en de inkomsten met € 2,7 miljard. De inkomsten moeten harder stijgen dan de uitgaven om te komen tot een groter exploitatiesaldo. Zoals hiervoor is toegelicht dient dit saldo (gecorrigeerd voor de effecten van de dbc-hobbel bij de revalidatie)2 uit te komen op € 2,0 miljard; € 0,8 miljard hoger dan in 2012.

De inkomsten van het ZVF bestaan vooral uit de inkomensafhankelijke bijdrage en de rijksbijdrage ter dekking van de fictieve premielast van kinderen tot 18 jaar.

De inkomensafhankelijke bijdrage groeit van 2012 naar 2013 met € 2,6 miljard. Deze groei wordt vooral verklaard door de groei van de in tabel 15 gepresenteerde stijging van de totale te financieren last met € 4,0 miljard. De helft hiervan (€ 2,0 miljard) wordt gedekt door een stijging van de inkomensafhankelijke bijdrage. Door tegenvallers bij de inkomensafhankelijke bijdrage en hoger dan geraamd vastgestelde nominale premies, ligt het aandeel van de inkomensafhankelijke bijdragen in 2012 duidelijk onder de 50%. Het weer toepassen van de 50/50-verdeling in 2013 leidt tot een € 0,5 miljard hogere inkomensafhankelijke bijdrage. Het corrigeren van de scheve verhouding uit het verleden leidt nog tot een extra stijging van € 0,1 miljard.

De rijksbijdrage volgt de ontwikkeling van het aantal kinderen en de ontwikkeling van de nominale premie plus eigen betalingen.

Verzekeraars ontvangen uit het ZVF een vergoeding voor de beheerskosten van verzekerde kinderen. Deze volgt de ontwikkeling van het aantal verzekerde kinderen. De rechtstreekse betalingen uit het ZVF (beschikbaarheidsbijdragen en uitgaven internationale verdragen) stijgen vooral vanwege de overheveling van de opleidingen. Via het ZVF lopen ook de compensatie eigen risico en de overige baten (rentelasten, premievervangende bijdragen verdragsgerechtigden en kosten wanbetalers). Deze worden bij de inkomsten geboekt.

De grootste uitgavenpost van het zorgverzekeringsfonds is de bijdrage aan de verzekeraars ter gedeeltelijke dekking van de zorgkosten. De stijging hierin van € 0,7 miljard resulteert uit de groei van de inkomensafhankelijke bijdrage (die groeit met € 2,6 miljard) en de groei van de rijksbijdrage (die groeit met € 0,2 miljard). Deze hogere inkomsten (van € 2,8 miljard) worden doorgegeven aan de verzekeraars, voor zover zij niet nodig zijn in het fonds. Dat laatste is het geval met de stijging van de rechtstreeks uitgaven van het fonds (die met € 1,3 miljard stijgen), met het hogere saldo van het zorgverzekeringsfonds (dat met € 0,7 miljard stijgt1) en met de overige baten en de twee compensatieregelingen (deze stijgen samen € 0,1 miljard).

Het vermogenssaldo van het ZVF per ultimo 2012 wordt geschat op – € 2,1 miljard. Dit is circa € 1 miljard lager dan werd geraamd in de begroting 2012. Dit is vooral het gevolg van hogere uitgaven van verzekeraars in 2010 tot en met 2012 die daarvoor macro via een uitkering uit het ZVF gecompenseerd worden (per saldo € 0,8 miljard). Daarnaast wordt thans gerekend met lagere rente-inkomsten in 2006 tot en met 2012, lagere kosten in verband met wanbetaling, hogere inkomensafhankelijke bijdragen 2010 en met lagere inkomensafhankelijke bijdragen in 2012 (gesaldeerd een tegenvaller van € 0,3 miljard).

Het tekort van € 2,1 miljard wordt in 2013 naar huidig inzicht vrijwel volledig weggewerkt door de premies hoger vast te stellen dan louter ter dekking van de uitgaven.

De verzekeraars

De uitgaven van de verzekeraars worden gevormd door de uitgaven aan zorg en de beheerskosten/reserveopbouw. De ontwikkeling hiervan is hierboven toegelicht. Dat geldt ook voor de bijdrage die verzekeraars ontvangen uit het ZVF ter gedeeltelijke dekking van de zorgkosten die zij moeten betalen.

Verzekeraars ontvangen ook het eigen risico en de eigen bijdragen van hun verzekerden. De opbrengst daarvan stijgt met € 1,0 miljard in verband met de verhoging van het eigen risico en de introductie van eigen bijdragen waartoe in het Begrotingsakkoord 2013 besloten is.

De totale nominale premie stijgt in 2013 met € 0,3 miljard. Deze groei wordt net als bij de inkomensafhankelijke bijdrage voor € 2 miljard verklaard door de groei van de in tabel 15 gepresenteerde stijging van de totale te financieren lasten. De groei van de nominale premie wordt beperkt met € 1,0 miljard door de stijging van de eigen betalingen en met € 0,2 miljard door de groei van de rijksbijdrage. De groei bij de compensatie eigen risico en de compensatie eigen bijdrage ggz vergroot de stijging echter met € 0,1 miljard. Het rechttrekken van de hiervoor genoemde ongelijke verdeling in 2012 beperkt de stijging van de nominale premie met € 0,5 miljard. Het corrigeren van de «foute verhouding» uit het verleden leidt nog tot een extra daling van € 0,1 miljard.

De stijging van de nominale premie betreft een stijging van € 1,4 miljard bij de rekenpremie en een daling van € 1,1 miljard bij de opslagpremie. Alle hiervoor genoemde ontwikkelingen slaan neer in de rekenpremie, afgezien van de daling van € 0,9 miljard van de beheerskosten/reserveopbouw bij verzekeraars en een deel van de bijstelling in verband met het «rechttrekken» van de 50/50 verdeling. Die twee effecten slaan neer in de opslagpremie.

De nominale premies en inkomensafhankelijke bijdragen

Hiervoor is toegelicht hoe de uitgaven en inkomsten zich op macroniveau naar huidig inzicht ontwikkelen tussen 2012 en 2013. Daarbij wordt rekening gehouden met de huidige inzichten voor 2012. Die waren nog niet bekend toen de premies 2012 werden vastgesteld. Bij het verklaren van de premiestijging van 2012 naar 2013 op microniveau moet het huidige beeld 2013 worden vergeleken met het beeld 2012 ten tijde van de premievaststelling. Dat is in de meeste gevallen de begroting 2012.

De inkomensafhankelijke bijdrage stijgt van 7,10% in 2012 naar 7,75% in 2013. Bij de nominale premie wordt een stijging geraamd van gemiddeld € 1 253 in 2012 naar gemiddeld € 1 273 in 2013. Voor deze bijstellingen is een aantal oorzaken te benoemen.

De belangrijkste oorzaak van de premiestijging is de stijging van de zorguitgaven van verzekeraars van de in de begroting 2012 beoogde stand voor 2012 naar de huidige inzichten voor 2013 met € 3,1 miljard. Die groei van de zorguitgaven is duidelijk hoger dan de groei van het aantal premiebetalers. Dit leidt tot een stijging van de nominale premie van circa € 115. De groei van de zorguitgaven is ook hoger dan de groei van het premieplichtig inkomen. De uitgavenstijging leidt daarom tot een stijging van de inkomensafhankelijke bijdrage met 0,3 procentpunt.

Een tweede oorzaak is de verhoging van de eigen betalingen. Het eigen risico gaat in 2013 van € 220 naar € 350. Daarnaast worden enkele eigen bijdragen geïntroduceerd. Daar tegenover staat dat de compensatie eigen risico beperkt stijgt en dat er een compensatieregeling voor de eigen bijdrage GGZ komt. Per saldo stijgen de eigen betalingen hierdoor met circa € 1,0 miljard. Deze bijstelling slaat – anders dan alle andere bijstellingen – volledig neer in de nominale premie, die hierdoor met € 1,0 miljard daalt, ofwel circa € 80.

Een derde oorzaak van de premiestijging is de groei van de rechtstreekse uitgaven van het zorgverzekeringsfonds (vooral door de overheveling van de opleidingskosten) met € 1,3 miljard, wat leidt tot een stijging van de nominale premie met circa € 45 en van de inkomensafhankelijke bijdrage met circa 0,2 procentpunt.

Een vierde oorzaak is de ontwikkeling van het beoogde saldo van het zorgverzekeringsfonds. In de begroting 2012 werd ingezet op een fondssaldo van € 1,8 miljard in 2012. Thans wordt voor 2013 gerekend met een fondssaldo van € 2,0 miljard. De toename met € 0,2 miljard leidt tot een stijging van de nominale premie met circa € 10 en een stijging van circa 0,05 procentpunt voor de inkomensafhankelijke bijdrage.

De beperking van de reserveopbouw door verzekeraars met € 0,9 miljard leidt tot een daling van de nominale premie met € 40 (- € 80 bij de opslagpremie en + € 40 bij de rekenpremie) en een daling van de inkomensafhankelijke bijdrage van 0,15 procentpunt.

De groei van de rijksbijdrage met € 0,2 miljard slaat volledig neer in lagere nominale premies. Die komen hierdoor € 15 lager uit.

Bij de overige baten van het fonds doet zich een groei van € 0,1 miljard voor wat leidt tot een stijging van de nominale premie met € 5 en een marginaal effect op de inkomensafhankelijke bijdrage.

Een laatste verklaring is gelegen in de regels ten aanzien van de 50/50-verdeling. Per saldo wordt er in de jaren 2006 tot en met 2011 meer opgehaald via het nominale deel dan met de inkomensafhankelijke bijdrage (onder andere door tegenvallers bij de inkomensafhankelijke bijdragen in 2012 en hoger vastgestelde nominale premies 2012 dan in de begroting 2012 geraamd). Hierdoor dient de premieverhouding in 2012 te worden gecorrigeerd (meer inkomensafhankelijk dan nominaal). Omdat de inkomensafhankelijke bijdrage in 2012 minder dan de helft van de totale premielast opleverde, stijgt het aandeel van de inkomensafhankelijke bijdrage in de totale premielast van 2012 naar 2013. Dit heeft een neerwaarts effect op de nominale premie van circa € 20 en een opwaarts effect op de inkomensafhankelijke bijdrage van 0,25%.

De nominale premie wordt overigens vastgesteld door de verzekeraars en het gemiddelde kan dus ook anders uitkomen dan de nu geraamde bedragen.

| 2011 | 2012 | 2013 | |

|---|---|---|---|

| Inkomensafhankelijke bijdrage normaal (in %) | 7,75 | 7,10 | 7,75 |

| Inkomensafhankelijke bijdrage verlaagd (in %) | 5,65 | 5,00 | 5,65 |

| Nominale rekenpremie | 1 088 | 1 050 | 1 154 |

| Nominale opslagpremie (gemiddeld)2 | 136 | 203 | 119 |

| Nominale premie totaal (gemiddeld)2 | 1 224 | 1 253 | 1 273 |

| Nominale premie totaal 18- | 0 | 0 | 0 |

| Standaard premie2 | 1 374 | 1 426 | 1 513 |

| Eigen risico (gemiddeld)2 | 123 | 148 | 215 |

| Verplicht eigen risico (maximaal) | 170 | 220 | 350 |

| Compensatie eigen risico (CER)2 | 56 | 85 | 94 |

De zorgtoeslag

De percentages die de hoogte van de zorgtoeslag bepalen wijzigen met ingang van 2013 fors. Dit komt enerzijds door een maatregel uit 2011 waarin is besloten deze percentages in vier stappen te verhogen (van 2012 tot en met 2015). Anderzijds komt dit door een tweede bijstelling van de percentages die gedaan is om effecten op de zorgtoeslag te voorkomen van de Wet Uniformering Loonbegrip. Tot slot gaan er effecten uit van twee maatregelen uit het Begrotingsakkoord 2013. Dit betreft de compensatie van het eigen risico voor de laagste inkomens en de compensatie van de verhoging van de BTW voor de laagste inkomens. Deze laatste twee maatregelen zorgen voor een hogere zorgtoeslag voor lagere inkomens en minder zorgtoeslag voor middeninkomens.

Voor de zorgtoeslag 2013 wordt in deze begroting uitgegaan van de raming van de standaardpremie die hoort bij de nominale premie uit deze begroting. De raming voor deze standaardpremie 2013 bedraagt € 1 513. Dit komt overeen met de eerder genoemde raming van de nominale premie van € 1 273 plus het geraamde gemiddelde eigen risico van personen die geen CER ontvangen plus een correctie voor de premiekorting in collectieve polissen. De Belastingdienst/toeslagen ontvangt – voordat de zorgtoeslag feitelijk wordt uitgekeerd – een geactualiseerde inschatting van de hoogte van de nominale premie nadat de verzekeraars hun premie bekend hebben gemaakt.

De Algemene Wet Bijzondere Ziektekosten

| 2011 | 2012 | 2013 | |

|---|---|---|---|

| ALGEMEEN FONDS | |||

| Uitgaven | 25 224,0 | 27 472,4 | 27 295,6 |

| – Zorgaanspraken en subsidies | 25 012,9 | 27 298,3 | 27 112,8 |

| – Beheerskosten | 211,1 | 174,1 | 182,8 |

| Inkomsten | 21 845,0 | 22 426,8 | 22 832,5 |

| – Procentuele premie | 15 099,0 | 15 698,0 | 17 729,5 |

| – Eigen bijdragen | 1 623,2 | 1 656,4 | 1 819,4 |

| – Rijksbijdrage | 12,1 | 12,5 | 13,4 |

| – BIKK | 5 248,3 | 5 275,7 | 3 719,4 |

| – Overige baten | – 137,6 | – 215,8 | – 449,2 |

| Exploitatiesaldo | – 3379,0 | – 5 045,6 | – 4463,0 |

| Vermogen Algemeen Fonds | – 10 422,4 | – 15 468,0 | – 19 931,1 |

| Procentuele premie (in %) | 12,15 | 12,15 | 12,65 |

Bron: VWS

De uitgaven in het kader van de AWBZ worden gefinancierd uit het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). Tabel 18 geeft een overzicht van de uitgaven en inkomsten van dit fonds.

De uitgaven in tabel 18 komen overeen met de AWBZ-uitgaven uit tabel 10. De zorguitgaven kennen van 2012 op 2013 een beperkte daling vanwege de overheveling van de geriatrische revalidatiezorg naar de Zvw en vanwege de maatregelen uit het Begrotingsakkoord 2013.

De inkomsten van het fonds worden gedomineerd door de premie-inkomsten, de eigen bijdragen en de Bijdrage in de Kosten van Kortingen (BIKK). De AWBZ-premie-inkomsten stijgen van 2012 op 2013 met € 2 miljard. Voor circa € 0,8 miljard is dit het gevolg van de stijging van de AWBZ-premie van 12,15% in 2012 naar 12,65% in 2013 in samenhang met een even grote daling van de ANW-premie. Een andere belangrijke oorzaak is de verminderde toerekening van heffingskortingen aan de AWBZ-premies door de aanpassing van de belasting- en premiepercentages in de eerste schijf. Naast het AWBZ- en ANW-percentage verandert ook het belastingpercentage in de eerste schijf; dat stijgt van 1,95% naar 5,85%. Daardoor wordt een groter deel van de heffingskortingen toegerekend aan de belastingen en een kleiner deel aan de AWBZ, AOW en ANW. Als gevolg hiervan stijgen de AWBZ-premie-inkomsten. Daar tegenover staat dat de BIKK € 1,6 miljard lager uitkomt. Daarnaast dalen de AWBZ-premie-inkomsten, omdat in het kader van de Wet uniformering loonbegrip geen AWBZ-premie meer hoeft te worden betaald over de inkomensafhankelijke bijdrage Zvw die de werkgever afdraagt.

De meeste cijfers in de kolom 2011 zijn afkomstig of afgeleid van CVZ-cijfers. De cijfers zijn overgenomen uit de kwartaalrapportage van het CVZ. Voor de premieopbrengsten is het CBS-cijfer in de EMU-definitie gebruikt en voor de eigen bijdragen het CAK-cijfer. Het vermogen van het AFBZ per ultimo 2011 is afgeleid van het cijfer voor 2010 uit het financieel jaarverslag fondsen 2010 van het CVZ.

4.4 Wat betaalt de gemiddelde burger aan zorg

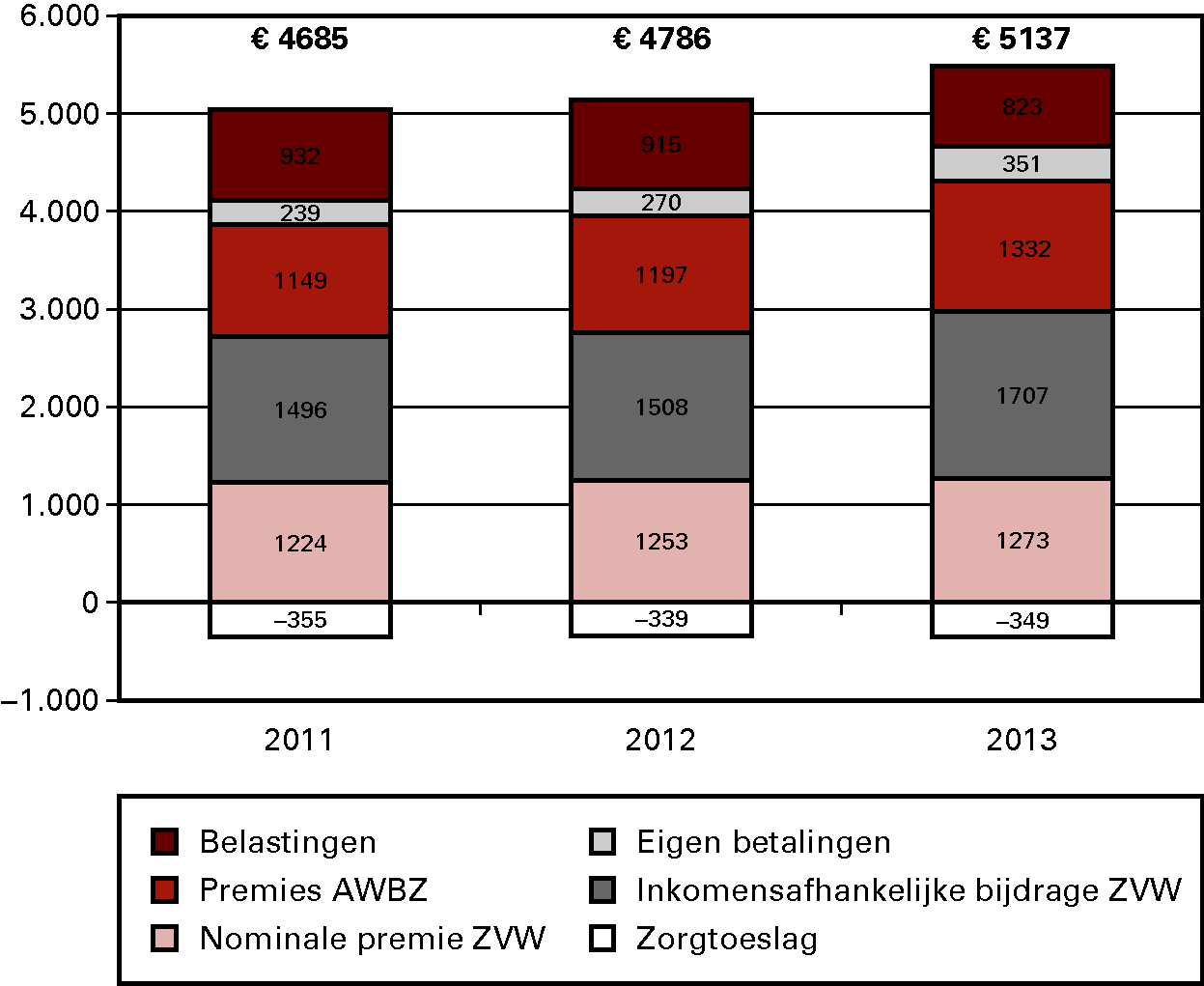

Figuur 3 laat zien dat de gemiddelde volwassene in Nederland ruim € 5 000 betaalt aan collectieve zorg. Dat betreft niet alleen de nominale premie en de eigen betalingen. Een Nederlander betaalt gemiddeld ook een fors bedrag aan AWBZ premie. De inkomensafhankelijke bijdrage wordt voor een beperkt deel rechtstreeks door burgers betaald (gepensioneerden en zelfstandigen) en voor het grootste deel door werkgevers. Dat laatste deel beïnvloedt wel de loonruimte en is daarom wel meegenomen. Via de zorgtoeslag ontvangt de gemiddelde burger een bedrag ter gedeeltelijke betaling van de nominale premie en het eigen risico. Als laatste is meegenomen het bedrag dat via belastingen wordt opgebracht ter dekking van de rijksbijdragen en de zorgtoeslag. De gemiddelde lasten voor de financiering van de zorg komen voor een volwassene daarmee uit op € 5 137 voor het jaar 2013.

Dit bedrag is het gemiddelde per volwassene. Sommige mensen betalen meer en anderen betalen minder. Hoeveel iemand precies betaalt is afhankelijk van zijn inkomen (en bij recht op zorgtoeslag ook het inkomen van zijn partner). Huishoudens met een laag inkomen betalen duidelijk minder dan € 5 137 per jaar en huishoudens met een hoger inkomen duidelijk meer, omdat de meeste posten inkomensafhankelijk zijn. Dat is duidelijk bij de inkomensafhankelijke AWBZ-premies, de inkomensafhankelijke bijdrage Zvw, de inkomensafhankelijke eigen bijdrage AWBZ en de belastingen. Omdat huishoudens met een laag- of middeninkomen een inkomensafhankeljike zorgtoeslag ontvangen ter compensatie van de nominale premie en het eigen risico, geldt ook daarbij dat ze in samenhang met de zorgtoeslag toenemen met het inkomen.

Figuur 5: Lasten per volwassene aan zorg in 2011, 2012, 2013 (in euro’s per jaar)

In de grafiek zijn de betalingen opgenomen die gerelateerd zijn aan de Zvw en de AWBZ. Daarnaast zijn er ook andere zorggerelateerde regelingen die niet (of niet expliciet) zichtbaar zijn in de grafiek.

De grootste post is de aftrekpost voor specifieke zorgkosten in de fiscaliteit. Via deze regeling ontvangen burgers € 0,5 miljard terug (circa € 40 per volwassene). Dit bedrag zit impliciet in de post belastingen. De kosten van deze regeling worden immers opgebracht door de gezamenlijke belastingbetalers. In de post belastingen is dus zowel de aftrekpost als de dekking daarvan meegenomen.

Een andere grote post is de Wtcg. Deze bedraagt € 0,4 miljard (€ 31 per volwassene). Deze is niet meegenomen. Dat geld ook voor de belastinginkomsten waaruit de regeling wordt betaald.

De compensatie eigen risico en de compensatie eigen bijdrage ggz bedragen samen € 0,24 miljard. Deze regelingen zitten gesaldeerd in de post eigen betalingen. Deze post bevat dus het netto eigen risico (eigen risico minus compensatie eigen risico) en de netto eigen bijdrage ggz. Daarnaast zit hier ook de eigen bijdrage AWBZ in.