4.1 Totaalbeeld

Dit hoofdstuk gaat in op de financiering van de zorguitgaven die toegerekend worden aan het Uitgavenplafond zorg. Het grootste deel van de zorguitgaven betreft uitgaven in het kader van de Zorgverzekeringswet (Zvw) en de Wet langdurige zorg (Wlz). Een ander substantieel deel van de zorguitgaven verloopt via de rijksbegroting en wordt gefinancierd via belastinginkomsten. Een uitsplitsing voor het jaar 2019 staat in tabel 10. In het vervolg van dit hoofdstuk wordt dieper ingegaan op de financiering van de Zvw en de Wlz afzonderlijk.

| 2019 | |

|---|---|

| Zvw | 50,4 |

| w.v. eigen betalingen | (3,1) |

| Wlz | 23,7 |

| w.v. eigen betalingen | (1,9) |

| Overheid (Arbeidsmarktbeleid/Caribisch Nederland) | 0,6 |

| Overheid (Gemeentefonds/Wmo beschermd wonen) | 1,7 |

| Bruto Zorguitgaven stand VWS ontwerpbegroting 2019 | 76,4 |

Bron: VWS

4.2 De financieringssystematiek

Zorgverzekeringswet (Zvw)

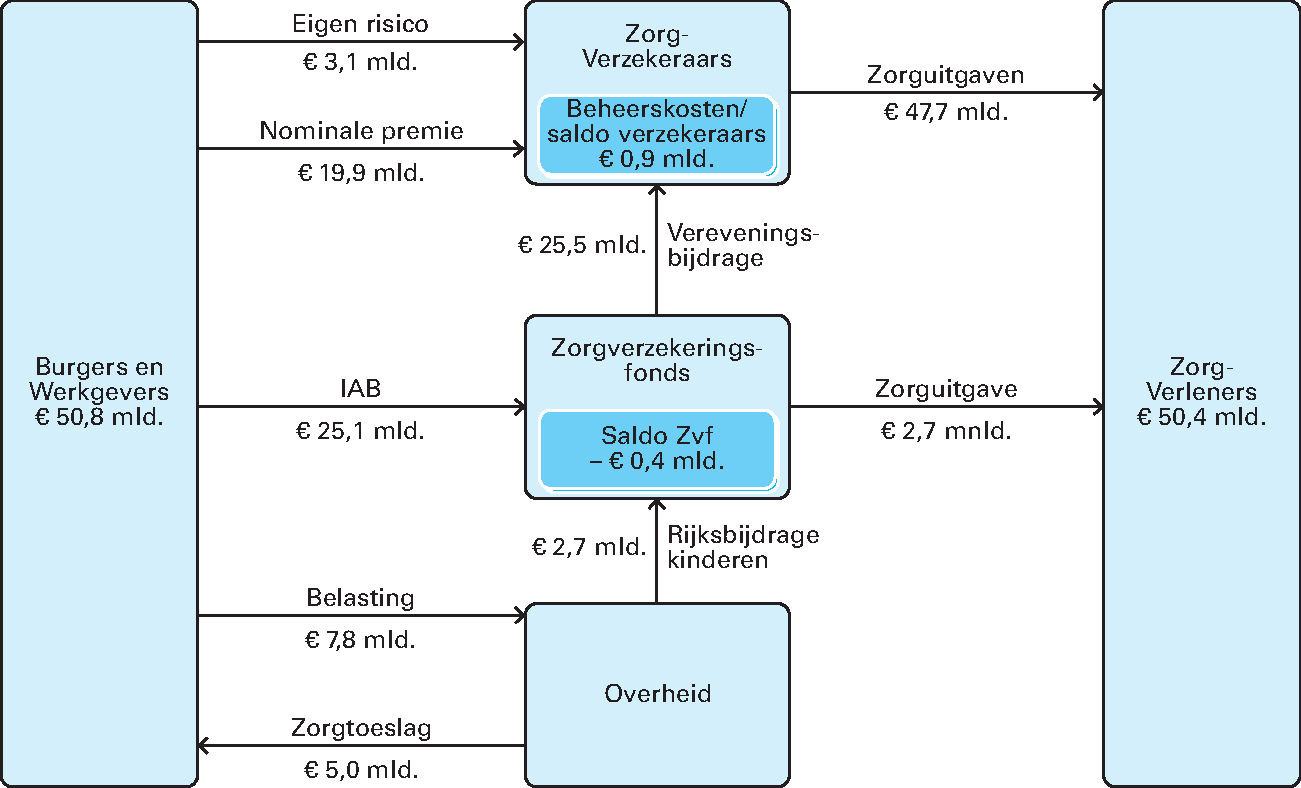

Het overgrote deel van de zorguitgaven in het kader van de Zorgverzekeringswet (Zvw) loopt via zorgverzekeraars. Zij betalen zorgaanbieders voor de zorg die is geleverd aan hun verzekerden. Een beperkt deel van de zorguitgaven wordt rechtstreeks aan zorgaanbieders betaald vanuit het Zorgverzekeringsfonds (ZVF). Dit betreft vooral de beschikbaarheidbijdragen. Het gaat daarbij om zorgprestaties waarvoor het niet mogelijk en/of wenselijk is de kosten aan individuele verzekerden toe te rekenen. De grootste beschikbaarheidbijdragen zijn die voor (zorg)opleidingen en de academische zorg. Daarnaast gaat het om enkele kleinere bijdragen zoals voor gespecialiseerde brandwondenzorg, traumazorg, spoedeisende hulp en acute verloskunde. Naast de beschikbaarheidbijdragen wordt vanuit het Zorgverzekeringsfonds ook een deel van de grensoverschrijdende zorg betaald.

Figuur 4: Financieringsstromen Zvw 2019

Ter financiering van de uitgaven ontvangen zorgverzekeraars van hun verzekerden een nominale premie en het eigen risico. Daarnaast ontvangt elke zorgverzekeraar een vereveningsbijdrage uit het ZVF. Dit bedrag houdt rekening met het risicoprofiel van de verzekerdenpopulatie van iedere zorgverzekeraar en met het eigen risico dat hij ontvangt. Het zorgt zodoende voor een gelijk speelveld voor zorgverzekeraars. Dat is nodig omdat verzekeraars zich moeten houden aan de wettelijke acceptatieplicht van verzekerden. Ook ontvangen zorgverzekeraars uit het ZVF een vergoeding voor de beheerskosten voor verzekerde kinderen in hun bestand.

De nominale premie bestaat uit twee delen. Het eerste deel is een door VWS vastgestelde rekenpremie die voor alle verzekeraars hetzelfde is. Samen met de opbrengsten uit eigen betalingen en de bijdrage die zorgverzekeraars uit het fonds krijgen, kunnen zij hier in de optiek van VWS hun zorguitgaven mee betalen. Daarnaast bevat de nominale premie een opslagpremie, die verzekeraars zelf vaststellen en dus per verzekeraar verschilt. Zorgverzekeraars moeten uit hun inkomsten ook hun beheerskosten dekken. Verder moeten zij reserves opbouwen om zeker te stellen dat zij altijd aan hun verplichtingen kunnen voldoen. De Nederlandsche Bank (DNB) stelt minimumeisen aan deze reserves. Zorgverzekeraars kunnen de beheerskosten en de reserveopbouw financieren door middel van die opslagpremie. In de opslagpremie kunnen zorgverzekeraars ook winsten en verliezen uit het verleden, van de VWS raming afwijkende inschattingen ten aanzien van de zorguitgaven of risico-opslagen verwerken. Door verschillen in de opslagpremie concurreren verzekeraars met elkaar om verzekerden, die jaarlijks kunnen overstappen naar een andere verzekeraar.

Het ZVF ontvangt ter financiering van zijn uitgaven de inkomensafhankelijke bijdrage (IAB) en een rijksbijdrage kinderen. In verband met de overhevelingen van AWBZ naar Zvw is besloten tot een tijdelijke rijksbijdrage HLZ, die voorkwam dat zowel de nominale premie als de IAB in 2015 fors moesten stijgen. Deze tijdelijke rijksbijdrage loopt in vier jaar geleidelijk af naar nul in 2019. Het ZVF ontvangt verder de premievervangende bijdrage van verdragsgerechtigden en rente. Vanuit het fonds worden zorgverzekeraars gecompenseerd voor derving van inkomsten als gevolg van wanbetaling bij de nominale premie. Ook worden uit het fonds kosten betaald in het kader van de regeling onverzekerden. In de Zvw is geregeld dat het ZVF niet structureel mag werken met tekorten of overschotten. Daarom dient een gebleken negatief vermogen snel te worden weggewerkt via meer dan lastendekkende premies en een positief vermogen via minder dan lastendekkende premies.

De overheid verstrekt een rijksbijdrage kinderen aan het ZVF. Deze bijdrage maakt het mogelijk dat bij kinderen tot 18 jaar geen nominale premie in rekening hoeft te worden gebracht. De overheid betaalt daarnaast zorgtoeslag aan huishoudens met lage inkomens en middeninkomens ter gedeeltelijke compensatie van de nominale premie en het eigen risico. De rijksbijdrage kinderen en de zorgtoeslag worden betaald uit belastinginkomsten.

De zorgtoeslag waarborgt dat geen enkel huishouden een groter deel van zijn inkomen aan zorgpremie en eigen risico hoeft te betalen dan wat op grond van de wet als aanvaardbaar wordt beschouwd. De zorgtoeslag compenseert de lasten die daarboven uitstijgen. Daarbij is de zogenaamde standaardpremie maatgevend en niet de feitelijke, door de individuele burger betaalde premies. De standaardpremie is bepaald als het gemiddelde van de nominale premies die worden betaald in de markt, vermeerderd met het gemiddelde bedrag dat een verzekerde aan eigen risico betaalt. De zorgtoeslag maakt geen onderdeel uit van het uitgavenkader, maar telt net als de zorgpremies mee in het inkomstenkader. Dat betekent dat het kabinet een hogere zorgtoeslag beschouwt als een vorm van lastenverlichting.

Uiteindelijk worden alle collectieve zorguitgaven betaald door burgers en bedrijven via de nominale premie, de inkomensafhankelijke bijdrage, eigen betalingen en belastingen. In de Zvw is vastgelegd dat evenveel inkomsten worden gegenereerd via de inkomensafhankelijke bijdrage als via de nominale premie, de eigen betalingen en de rijksbijdrage kinderen samen (de 50/50-verdeling). De 50/50-verdeling impliceert dat uitgavenstijgingen bij verzekeraars voor 50% moeten worden gedekt uit de IAB. Dat wordt bereikt door de bijdrage uit het fonds aan verzekeraars te verhogen. Omgekeerd dient een stijging van de rechtstreekse uitgaven van het fonds voor de helft te worden opgevangen via nominale premies. Dat wordt bereikt door de bijdrage aan de zorgverzekeraars te verlagen.5

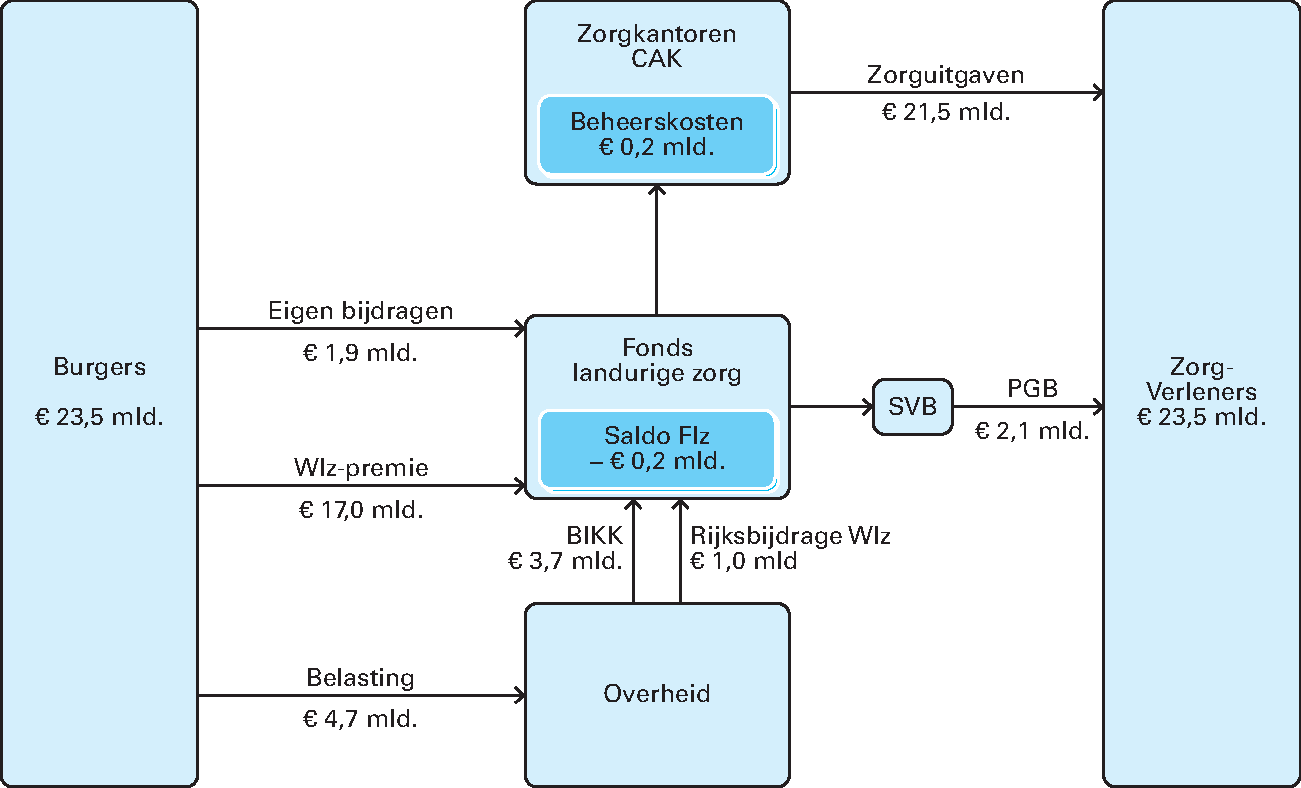

De Wet langdurige zorg (Wlz)

Het overgrote deel van de zorguitgaven in het kader van de Wlz loopt in opdracht van zorgkantoren via het CAK naar zorgaanbieders. De uitzondering hierop vormen persoonsgebonden budgetten (pgb’s). Daarbij wordt geld door de SVB overgemaakt naar zorgverleners in opdracht van burgers die zelf zorg inkopen (trekkingsrechten). De benodigde middelen komen uit het Fonds langdurige zorg (Flz).

Het Flz ontvangt ter financiering van zijn uitgaven (via de belastingdienst) de Wlz-premie. De Wlz-premie wordt geheven als percentage over het inkomen in de eerste en tweede belastingschijf, na aftrek van een deel van de heffingskortingen. Deze heffingskortingen (die bestaan sinds de belastingherziening 2001) beperken voor burgers de te betalen loon- en inkomstenheffing. Ze beperken dus zowel de te betalen inkomsten- en loonbelasting als de te betalen premies volksverzekeringen (Wlz, AOW en ANW). Voor 2001 waren er aftrekposten die zwaarder drukten op de belastingen en minder op de premies volksverzekeringen. Het Flz ontvangt daarom van de overheid een bijdrage in de kosten van kortingen (BIKK). Via deze bijdrage wordt het Flz gecompenseerd voor het drukkend effect op de Wlz-premies dat uitgaat van de belastingherziening 2001. Het Flz ontvangt daarnaast van burgers (via het CAK) de eigen bijdrage Wlz en betaalt rente aan de overheid. Tot slot ontvangt het Flz met ingang van 2019 een rijksbijdrage Wlz.

In de Wlz werd in de vorige kabinetsperiode gestreefd naar een binnen een kabinetsperiode constante lastendekkende premie. In augustus 2014 is besloten tot een Wlz-premie van 9,65%, omdat bij die premie op basis van de toenmalige ramingen een vermogen van circa nul in 2017 resulteerde. Op basis van de actuele ramingen lijkt het vermogen van het Flz per ultimo 2017 een tekort te vertonen van ruim € 0,8 miljard. Dit kabinet heeft besloten om niet langer te werken met een in een kabinetsperiode lastendekkende premie, maar om de Wlz premie constant te houden op 9,65% en ter voorkoming van tekorten in het Flz een rijksbijdrage te introduceren. Het doel van die rijksbijdrage is dat het Flz een vermogen heeft van nul.

Figuur 5: Financieringsstromen Wlz 2019

4.3 De financiering in 2019

4.3.1 Zorgverzekeringswet (Zvw)

Tabel 11 geeft een overzicht van de uitgaven en inkomsten uit hoofde van de Zorgverzekeringswet (Zvw).

De ontwikkelingen bij de financiering van de Zvw in 2019 worden gedomineerd door vier zaken:

-

– De groei van de zorguitgaven. Deze groei komt vooral doordat de oplopende loon- en prijsstijging hoger is dan in de afgelopen jaren, wat leidt tot een premiestijging.

-

– Het in 2019 wegvallen van de rijksbijdrage die in 2015 is geïntroduceerd om de premiegevolgen van de overhevelingen van AWBZ naar Zvw geleidelijk te laten verlopen. Hierdoor stijgen de premies vanaf 2019.

-

– De relatief lage vaststelling van de nominale premie 2018 door verzekeraars. Hierdoor is de beoogde 50/50-verhouding tussen nominale premie en inkomensafhankelijke bijdrage (IAB) niet gerealiseerd. In 2019 moet deze 50/50-verhouding worden hersteld, waardoor de nominale premie meer dient te stijgen dan de IAB.

-

– De veronderstelde lagere afbouw van reserves door verzekeraars ten opzichte van 2018. Hiermee wordt de premiestijging minder gedempt dan in 2018.

De Zvw-uitgaven vallend onder het Uitgavenplafond zorg worden voor 2019 geraamd op € 50,4 miljard; een groei van € 2,7 miljard ten opzichte van de geraamde uitgaven in 2018. De ontwikkeling van de Zvw-uitgaven wordt elders in dit Financieel Beeld Zorg toegelicht. De groei van de Zvw-uitgaven betreft vooral groei bij de zorguitgaven van zorgverzekeraars. Deze stijgen met € 2,5 miljard van 2018 naar 2019. De rechtstreekse betalingen vanuit het Zorgverzekeringsfonds (beschikbaarheidbijdragen en uitgaven in het kader van internationale verdragen) groeien naar verwachting met € 0,3 miljard.

Bij de beheerskosten en reserveontwikkeling van zorgverzekeraars wordt een stijging van € 0,1 miljard verwacht ten opzichte van de raming voor 2018. Deze stijging treedt op omdat de zorgverzekeraars naar verwachting weliswaar (€ 0,45 miljard) zullen interen op hun reserves, maar minder dan in 20186. Hoewel zorgverzekeraars de afgelopen vijf jaar circa € 6 miljard hebben ingezet ter verlaging van de premie, beschikken zorgverzekeraars naar verwachting nog over voldoende reserves om ook de premieontwikkeling 2019 enigszins te mitigeren. Verondersteld wordt dat zorgverzekeraars in 2019 € 0,45 miljard aan reserves inzetten ter verlaging van de premiestijging. Bij de raming van de premie is ervan uitgegaan dat zorgverzekeraars met een geleidelijke inzet van reserves een stabiele premieontwikkeling beogen.

De overige baten van het ZVF (rentebaten, bijdragen van verdragsgerechtigden, kosten en opbrengsten wanbetalers en onverzekerden) zijn vrijwel constant.

Naar huidige inschatting zal het Zorgverzekeringsfonds per ultimo 2018 een vermogenssaldo van circa € 0,5 miljard hebben. Er dient in 2019 dus een overschot van € 0,5 miljard te worden weggewerkt7.

De hierboven beschreven ontwikkeling van lasten, saldo en overige baten leidt ertoe dat er in 2019 € 50,8 miljard aan premies, rijksbijdragen en eigen betalingen nodig zijn; dit is € 3,0 miljard meer dan in 2018. Deze € 50,8 miljard wordt door de inkomensafhankelijke bijdragen, de nominale premie, de rijksbijdrage kinderen en de eigen betalingen gefinancierd zoals weergegeven in tabel 11. De ontwikkelingen daarbij worden later in deze paragraaf toegelicht.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Uitgaven ten laste van de macropremielast | |||

| Zorguitgaven zorgverzekeraars | 43,0 | 45,2 | 47,7 |

| Rechtstreekse uitgaven Zorgverzekeringsfonds | 2,3 | 2,4 | 2,7 |

| Uitgaven onder het Uitgavenplafond zorg | 45,2 | 47,6 | 50,4 |

| Beheerskosten/mutatie reserves zorgverzekeraars | 0,6 | 0,8 | 0,9 |

| Overige baten Zorgverzekeringsfonds | – 0,1 | 0,0 | 0,0 |

| Saldo Zorgverzekeringsfonds | 0,6 | – 0,2 | – 0,4 |

| Totaal te financieren | 46,3 | 48,2 | 50,8 |

| Rijksbijdrage HLZ | – 0,9 | – 0,5 | 0,0 |

| Te financieren uit premies /eigen betalingen | 45,4 | 47,8 | 50,8 |

| Financiering | |||

| Inkomensafhankelijke bijdrage | 22,2 | 23,9 | 25,1 |

| Nominale premie | 17,6 | 18,0 | 19,9 |

| Rijksbijdrage kinderen | 2,5 | 2,7 | 2,7 |

| Eigen risico | 3,2 | 3,2 | 3,1 |

| Totaal | 45,4 | 47,8 | 50,8 |

Bron: VWS. De meeste cijfers in de kolom 2017 zijn afkomstig van of afgeleid van informatie van het Zorginstituut Nederland (ZiNL). De rechtstreekse uitgaven van het ZVF en voor de zorguitgaven van zorgverzekeraars zijn gebaseerd op ZiNL-informatie van juni 2017. De opbrengst van de nominale premie is voor 2017 en 2018 bepaald als de gemiddelde nominale premie zoals bepaald door de Nederlandse Zorgautoriteit (NZa) maal het aantal verzekerden uit de opgave van ZiNL. De inkomensafhankelijke bijdrage is voor 2017 en 2018 overgenomen van het CPB. De rijksbijdrage is gebaseerd op het VWS-jaarverslag en komt overeen met ZiNL-informatie van maart. De post overige baten (rentebaten, wanbetalers, onverzekerden, verdragsgerechtigden) is een extrapolatie gebaseerd op het financieel jaarverslag fondsen 2016 van ZiNL. De post beheerskosten/mutatie reserve zorgverzekeraars is in 2017 en 2018 het saldo van de opbrengst van de nominale premies, eigen betalingen en de bijdrage aan verzekeraars uit het fonds enerzijds en de geraamde zorguitgaven van zorgverzekeraars anderzijds (toevoegingen en onttrekking aan reserves worden in deze post meegenomen).

Het Zorgverzekeringsfonds (ZVF)

In tabel 12 staan de uitgaven en inkomsten van het ZVF en de individuele zorgverzekeraars. Hierin staan de posten uit tabel 11, maar daarnaast betalingen van het fonds aan de zorgverzekeraars.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| ZVF | |||

| Uitgaven | 25.070,1 | 27.212,2 | 28.222,4 |

| – Uitkering aan zorgverzekeraars voor zorg | 22.669,8 | 24.628,6 | 25.381,6 |

| – Uitkering voor beheerskosten kinderen | 138,5 | 137,8 | 136,1 |

| – Rechtstreekse uitgaven ZVF | 2.261,8 | 2.445,9 | 2.704,7 |

| Inkomsten | 25.661,7 | 27.029,0 | 27.786,2 |

| – Inkomensafhankelijke bijdrage | 22.211,7 | 23.926,1 | 25.077,1 |

| – Rijksbijdrage kinderen | 2.490,5 | 2.695,9 | 2.749,1 |

| – Rijksbijdrage HLZ | 902,0 | 451,0 | 0,0 |

| – Overige baten | 57,5 | – 44,0 | – 40,1 |

| Exploitatiesaldo | 591,7 | – 183,2 | – 436,2 |

| Vermogen ZVF | – 48,4 | – 231,6 | – 667,9 |

| Vermogensnorm | – 689,0 | – 689,0 | – 689,0 |

| Vermogenssaldo ZVF | 640,7 | 457,4 | 21,2 |

| INDIVIDUELE VERZEKERAARS | |||

| Uitgaven | 43.545,5 | 45.932,9 | 48.516,1 |

| – Zorg | 42.965,1 | 45.173,2 | 47.655,0 |

| – Beheerskosten/exploitatiesaldi | 580,4 | 759,7 | 861,0 |

| Inkomsten | 43.545,5 | 45.932,9 | 48.516,1 |

| – Uitkering van ZVF voor zorg | 22.669,8 | 24.628,6 | 25.381,6 |

| – Uitkering van ZVF voor beheerskosten kinderen | 138,5 | 137,8 | 136,1 |

| – Nominale rekenpremie | 18.095,9 | 18.178,5 | 19.158,5 |

| – Nominale opslagpremie | – 545,9 | – 219,7 | 724,9 |

| – Eigen risico | 3.187,1 | 3.207,7 | 3.114,9 |

De grootste uitgavenpost van het Zorgverzekeringsfonds is de vereveningsbijdrage; de bijdrage aan de verzekeraars ter gedeeltelijke dekking van de zorgkosten. Deze bijdrage resulteert uit toepassing van de 50/50-regel. Die regel bepaalt – gegeven de totale lasten en gegeven de ontwikkeling van het eigen risico en de rijksbijdrage – hoe de inkomensafhankelijke bijdrage en de nominale premie zich moeten ontwikkelen. Daaruit volgt voor 2019 een stijging van de opbrengst van de nominale premie met € 1,9 miljard8. Gegeven de geraamde ontwikkeling van de zorguitgaven van verzekeraars, eigen betalingen, beheerskosten en reserveafbouw van verzekeraars, wordt dit mogelijk via een stijging van de bijdrage uit het ZVF aan de zorgverzekeraars met € 0,8 miljard.

De inkomsten van het ZVF bestaan vooral uit de inkomensafhankelijke bijdrage en de rijksbijdrage ter dekking van de fictieve premielast van kinderen tot 18 jaar. Van 2015 tot en met 2018 is er daarnaast een tijdelijke rijksbijdrage HLZ. Via deze rijksbijdrage worden de per saldo resulterende gevolgen van de overheveling van AWBZ-uitgaven naar de Zvw en de overheveling van de jeugd-ggz van de Zvw naar de gemeenten op de Zvw-premies gecompenseerd. In 2018 is de compensatie 20% en in 2019 wordt deze nul.

De opbrengst van de inkomensafhankelijke bijdrage stijgt van 2018 naar 2019 met € 1,2 miljard. Dit is het saldo van twee ontwikkelingen. Ten eerste stijgen de totale uit premies te financieren kosten van 2018 op 2019 met € 3,0 miljard. Dit staat gepresenteerd in tabel 11. Hierdoor stijgt de IAB met € 1,5 miljard. Daarnaast is er een stijging van € 0,4 miljard als gevolg van een correctie op de de 50/50-regel9. De rijksbijdrage voor kinderen stijgt € 0,1 miljard. Deze volgt de ontwikkeling van het aantal kinderen en de ontwikkeling van de geraamde opbrengst nominale premie plus eigen betalingen. Zorgverzekeraars ontvangen uit het ZVF een vergoeding voor de beheerskosten van verzekerde kinderen die afhankelijk is van het aantal verzekerde kinderen. Via het ZVF lopen ook de overige baten (rentebaten, premievervangende bijdragen verdragsgerechtigden, kosten en opbrengsten wanbetalers en kosten en opbrengsten onverzekerden). Deze worden bij de inkomsten geboekt omdat ze niet relevant zijn voor het Uitgavenplafond zorg10.

Zowel het feitelijk vermogen als het vermogenssaldo11 van het Zorgverzekeringsfonds komen in 2018 naar huidige inschatting met € 0,4 miljard hoger uit dan geraamd in de begroting 2018. Omdat het Zorgverzekeringsfonds hierdoor per ultimo 2018 een vermogenssaldo van circa € 0,5 miljard heeft, dient er in 2019 een overschot van € 0,5 miljard te worden weggewerkt.

De individuele verzekeraars

De uitgaven van de zorgverzekeraars bestaan uit de uitgaven aan zorg en de beheerskosten/ reserveontwikkeling. De ontwikkeling hiervan is hiervoor toegelicht. Dat geldt ook voor de bijdrage die zorgverzekeraars ontvangen uit het ZVF ter gedeeltelijke dekking van de zorgkosten die zij moeten betalen. Zorgverzekeraars ontvangen ook het eigen risico van hun verzekerden. De opbrengst van het eigen risico daalt van 2018 op 2019 met € 0,1 miljard.

De totale geraamde opbrengst nominale premie stijgt van 2018 op 2019 met € 1,9 miljard. Deze stijging betreft een stijging van € 1,0 miljard bij de rekenpremie en een stijging van € 0,9 miljard bij de opslagpremie12.

De nominale premies en inkomensafhankelijke bijdragen

Hiervoor is toegelicht hoe de uitgaven en inkomsten zich op macroniveau naar huidig inzicht ontwikkelen tussen 2018 en 2019. Daarbij wordt rekening gehouden met de huidige inzichten voor 2018. Die waren nog niet bekend toen de premies 2018 werden vastgesteld. Bij het verklaren van de premiestijging van 2018 naar 2019 op microniveau moet het huidige beeld 2019 worden vergeleken met het beeld 2018 ten tijde van de premievaststelling 2018. Dat is bij de rekenpremie en de inkomensafhankelijke bijdrage de begroting 2018 na verwerking van de wetswijziging ter stabilisering van het eigen risico13 en bij de opslagpremie de premiestelling door verzekeraars in het najaar van 2017. De opslagpremie is door de verzekeraars € 63 lager vastgesteld dan geraamd in de begroting. Dit gebeurde vooral omdat verzekeraars uitgingen van lagere zorguitgaven en van een hogere reserveafbouw dan verondersteld in de begroting 2018.

De inkomensafhankelijke bijdrage komt in 2019 uit op 6,95%; 0,05 procentpunt hoger dan in 2018. Bij de nominale premie wordt een stijging geraamd van € 124; van gemiddeld € 1.308 in 2018 naar gemiddeld € 1.432 in 2019. Voor deze bijstelling is een aantal oorzaken te benoemen.

| IAB | Reken-premie | Opslag- premie | Nominale premie | |

|---|---|---|---|---|

| Premies in 2018 | 6,90% | 1.324 | – 16 | 1.308 |

| a. Groei zorguitgaven | 0,13% | 80 | – | 80 |

| b. Saldo Zorgverzekeringsfonds | – 0,04% | – 10 | – | – 10 |

| c. Reserveontwikkeling verzekeraars | 0,03% | – 8 | 16 | 8 |

| d. Afbouw rijksbijdrage HLZ | 0,06% | 16 | – | 16 |

| e. Rechttrekken 50/50-verhouding | – 0,15% | – 35 | 66 | 31 |

| f. Overig en afronding | 0,02% | 13 | – 14 | – 1 |

| Totaal | 0,05% | 56 | 68 | 124 |

| Premies in 2019 | 6,95% | 1.380 | 52 | 1.432 |

-

a. Groei zorguitgaven

De zorguitgaven in 2019 komen naar huidige inschatting € 2,5 miljard hoger uit dan volgens de raming 2018 van verzekeraars toen zij de premie 2018 bepaalden. Deze uitgavenstijging leidt -als ook rekening wordt gehouden met de stijging van het aantal verzekerden – tot een stijging van de nominale premie met € 80. De uitgavenstijging van € 2,5 miljard betreft voor circa € 1,6 miljard de doorvertaling van lonen en prijzen uit de economie naar de zorgsector. De uitgavenstijging leidt ook tot een stijging van de noodzakelijke IAB-opbrengsten. Die leidt, rekening houdend met de ontwikkeling van de IAB-grondslag, tot een stijging van de inkomensafhankelijke bijdrage met 0,13 procentpunt.

-

b. Saldo Zorgverzekeringsfonds

Voor 2019 wordt gerekend met een beoogd saldo van – € 0,5 miljard. Bij de premiestelling 2018 is gerekend met een saldo van – € 0,2 miljard. De ontwikkeling van het saldo van het Zorgverzekeringsfonds leidt daarom tot een daling van de nominale premie (met € 10) en een daling van de inkomensafhankelijke bijdrage (met 0,04 procentpunt).

-

c. Reserveontwikkeling verzekeraars

Voor 2019 wordt gerekend met een afbouw van reserves van € 0,45 miljard. Dit is € 0,2 miljard minder dan de reserveafbouw waarvan verzekeraars uitgingen bij hun premiestelling 2018. De lagere reserveafbouw dan in 2018 werkt volledig door in hogere opslagpremies, die daardoor stijgen met € 16. Omdat de reserveopbouw deel uitmaakt van de totale uit premies te financieren lasten, dient de lagere reserveafbouw voor de helft neer te slaan in een hogere IAB en voor de helft in een hogere nominale premie. Dat gebeurt door de rekenpremie te verlagen (met € 8), waardoor de bijdrage aan verzekeraars stijgt en een stijging van de IAB met 0,03 procentpunt nodig is. De totale nominale premie stijgt daarom met € 8 als gevolg van de reserveontwikkeling (€ 16 – € 8).

-

d. Afbouw rijksbijdrage HLZ

De overheveling van AWBZ-uitgaven naar de Zvw wordt deels gedekt via een tijdelijke rijksbijdrage HLZ die in vier jaar geleidelijk afloopt. Deze rijksbijdrage bedraagt € 0,5 miljard in 2018 en € 0,0 miljard in 2019. De daling van deze rijksbijdrage met € 0,5 miljard leidt tot een stijging van de nominale premie met € 16 en tot een stijging van de IAB met 0,06 procentpunt.

-

e. Rechttrekken 50/50-verhouding

De verzekeraars hebben de premie 2018 € 63 lager vastgesteld dan geraamd in de VWS-begroting 2018 (macro € 0,9 miljard). Dit gebeurde vooral omdat zij bij hun premiestelling uitgingen van lagere zorguitgaven en van een hogere afbouw van reserves dan verondersteld in de begroting. Indien in de VWS-begroting al gerekend was met de aannames van de verzekeraars, dan zouden de lagere lasten van € 0,9 miljard 50/50 verdeeld zijn over hogere nominale premies en een hogere IAB. De andere veronderstellingen zijn in 2018 geheel neergeslagen in hogere nominale premies. Die nominale premie is daardoor in 2018 lager uitgekomen dan resulteert uit de 50/50-verhouding. In de raming wordt ervan uitgegaan dat in 2019 weer wordt voldaan aan de 50/50-verhouding. Daarnaast dient de «fout» uit het verleden in vier jaar gecompenseerd te worden. Dat leidt tot een stijging van de nominale premie met € 31 en tot een daling van de IAB met 0,15 procentpunt14.

-

f. Overige posten en afronding

De ontwikkelingen bij de overige posten (beheerskosten en overige lasten verzekeraars, eigen risico en overige baten van het fonds) plus afrondingsverschillen leiden per saldo tot kleine bijstellingen van de nominale premie en de inkomensafhankelijke bijdrage15.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Inkomensafhankelijke bijdrage normaal (in %) | 6,65 | 6,90 | 6,95 |

| Inkomensafhankelijke bijdrage verlaagd (in %)2 | 5,40 | 5,65 | 5,70 |

| Nominale rekenpremie | 1.326 | 1.324 | 1.380 |

| Nominale opslagpremie (gemiddeld)3 | – 40 | – 16 | 52 |

| Nominale premie totaal (gemiddeld)3 | 1.286 | 1.308 | 1.432 |

| Nominale premie totaal 18- | 0 | 0 | 0 |

| Verplicht eigen risico | 385 | 385 | 385 |

| Standaardpremie3 | 1.530 | 1.546 | 1.656 |

| Maximale zorgtoeslag eenpersoonshuishouden3 | 1.066 | 1.139 | 1.233 |

| Maximale zorgtoeslag meerpersoonshuishouden3 | 2.043 | 2.121 | 2.402 |

Bron: VWS

De zorgtoeslag

De Wet op de zorgtoeslag bepaalt dat een huishouden maximaal een bepaald percentage van het inkomen dient bij te dragen aan de nominale premie en het verplicht eigen risico. De hoogte van de zorgtoeslag wordt bepaald door de standaardpremie (de geraamde gemiddelde nominale premie voor een zorgverzekering plus het geraamde gemiddelde te betalen bedrag vanwege het verplicht eigen risico) en het huishoudinkomen van de ontvanger16.

Het kabinet heeft – zoals reeds was vastgelegd in het regeerakkoord – besloten dat de percentages die bepalen hoeveel een huishouden zelf moet betalen te verlagen voor meerpersoonshuishoudens. Het normpercentage voor meerpersoonshuishoudens daalt ten opzichte van 2018 met 0,435%-punt. Deze daling is het saldo van een stijging van 0,015%-punt waartoe is besloten door het kabinet Balkenende IV en de bijstelling waartoe is besloten in het regeerakkoord. Het normpercentage voor alleenpersoonshuishoudens stijgt ten opzichte van 2018 met 0,15%-punt op grond van de besluitvorming van het kabinet Balkenende IV.

De raming voor de standaardpremie 2019 bedraagt € 1.656. Dit komt overeen met de eerder genoemde raming van de nominale premie van € 1.432 plus het geraamde gemiddelde eigen risico. Per saldo zal door de ontwikkeling van de standaardpremie, de stijging van het wettelijk minimumloon en de hiervoor beschreven bijstellingen van de percentages de stijging van de nominale premie en het gemiddeld eigen risico voor rechthebbenden op zorgtoeslag grotendeels worden gecompenseerd via een stijging van de zorgtoeslag. Voor een alleenstaande met een minimuminkomen stijgt de gemiddelde nominale premie met € 124, terwijl de zorgtoeslag stijgt met € 94. Voor meerpersoonshuishoudens met een minimuminkomen stijgt de gemiddelde premie met € 248, terwijl de zorgtoeslag stijgt met € 281.

De zorgtoeslag die de Belastingdienst/toeslagen in 2019 uitkeert wordt gebaseerd op een geactualiseerde inschatting van de hoogte van de nominale premie nadat de zorgverzekeraars hun premie bekend hebben gemaakt.

4.3.2. Wet langdurige zorg (Wlz)

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| FONDS LANGDURIGE ZORG | |||

| Uitgaven | 20.347,4 | 21.564,4 | 23.730,1 |

| – Zorguitgaven | 20.169,7 | 21.365,5 | 23.525,9 |

| – Beheerskosten | 177,7 | 198,9 | 204,2 |

| Inkomsten | 20.036,3 | 22.343,7 | 23.499,4 |

| – Procentuele premie | 14.686,4 | 16.903,6 | 16.955,0 |

| – Eigen bijdragen | 1.833,2 | 1.838,1 | 1.868,3 |

| – BIKK | 3.516,7 | 3.602,8 | 3.676,1 |

| – Rijksbijdrage Wlz | – | – | 1.000,0 |

| – Overige baten | 0,0 | 0,0 | 0,0 |

| Exploitatiesaldo | – 311,2 | 779,3 | – 230,7 |

| Vermogen Algemeen Fonds | – 821,2 | – 42,0 | – 272,7 |

| Procentuele premie (in %) | 9,65 | 9,65 | 9,65 |

Bron: VWS

De uitgaven in het kader van de Wlz worden gefinancierd uit het Fonds Langdurige Zorg (Flz).

Tabel 15 geeft een overzicht van de uitgaven en inkomsten van dit fonds.

De uitgaven in deze tabel komen overeen met de Wlz-uitgaven uit tabel 6.

De inkomsten van het fonds worden gevormd door de premie-inkomsten, de eigen bijdragen, de Bijdrage in de Kosten van Kortingen (BIKK) en (vanaf 2019) de rijksbijdrage Wlz. De Wlz-premie is in de begroting 2015 meerjarig vastgesteld op 9,65% omdat met dit percentage en de toenmalige ramingen per ultimo 2017 een vermogen van circa nul in het Flz zou ontstaan. Op basis van de huidige ramingen lijkt er per ultimo 2017 een vermogen van – € 0,8 miljard te resulteren17. Dit negatieve vermogen is ontstaan als saldo van hogere uitgaven en hogere premie-inkomsten.

Omdat de geraamde premie-inkomsten harder stijgen dan de uitgaven (vooral vanwege het geraamde kaspatroon bij de premie-inkomsten) resulteert er in 2018 een positief saldo in het Flz, waardoor het vermogen per ultimo 2018 vrijwel uitkomt op nul.

In 2019 groeien de geraamde uitgaven echter sterker dan de bestaande inkomsten (vooral vanwege de kwaliteitsimpuls verpleeghuizen). Gegeven de geraamde groei van de Wlz-uitgaven na 2019 ligt het in de rede dat dit ook in de jaren daarna het geval zal zijn. Het kabinet heeft daarom besloten tot instelling van een rijksbijdrage Wlz, die zodanig wordt vastgesteld dat het vermogen van het Flz naar verwachting jaarlijks op nul uitkomt. In tabel 15 staat nog een vermogen van – € 0,3 miljard per ultimo 2019. Dat zal naar verwachting nul worden, omdat er na de begroting 2019 nog een bedrag wordt overgeheveld van de Wlz naar de Wmo in verband met de geraamde loon- en prijsbijstelling.

Tabel 16 geeft weer hoeveel burgers en werkgevers aan zorg betalen18.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Burgers (Nominale premie Zvw, Wlz-premie, eigen betalingen, deel IAB) | 43,6 | 46,5 | 48,7 |

| Compensatie burgers door zorgtoeslag | – 4,3 | – 4,6 | – 5,0 |

| Burgers totaal | 39,3 | 42,0 | 43,7 |

| Werkgevers (IAB) | 15,9 | 17,3 | 18,2 |

| Burgers en bedrijven (uit belastingen) | 13,3 | 13,5 | 14,8 |

| Totaal | 68,5 | 72,8 | 76,7 |

Burgers betalen de nominale premie en het eigen risico Zvw, de premie en de eigen bijdragen Wlz, en gepensioneerden en zelfstandigen betalen de inkomensafhankelijke bijdrage Zvw (IAB). Voor burgers staat tegenover de nominale premie Zvw de compensatie door de zorgtoeslag.

Werkgevers betalen de inkomensafhankelijke bijdrage Zvw voor hun werknemers.

De Wmo- uitgaven voor beschermd wonen, de uitgaven op de VWS-begroting, de rijksbijdragen en de zorgtoeslag worden gedekt uit belastingen. Daarvan valt niet op voorhand te zeggen of het lasten van burgers of werkgevers betreft. Om een in de tijd vergelijkbare reeks te krijgen is bij de uit belastingen gefinancierde uitgaven in 2017 en 2018 geen rekening gehouden met de Wmo- en jeugdzorgactiviteiten die vanaf 2019 niet meer vallen onder het uitgavenplafond zorg.

De cijfers in tabel 16 zijn overgenomen uit de (onderbouwing van) de tabellen 12 en 15 en figuur 6.

4.4 Wat betaalt de gemiddelde burger aan zorg?

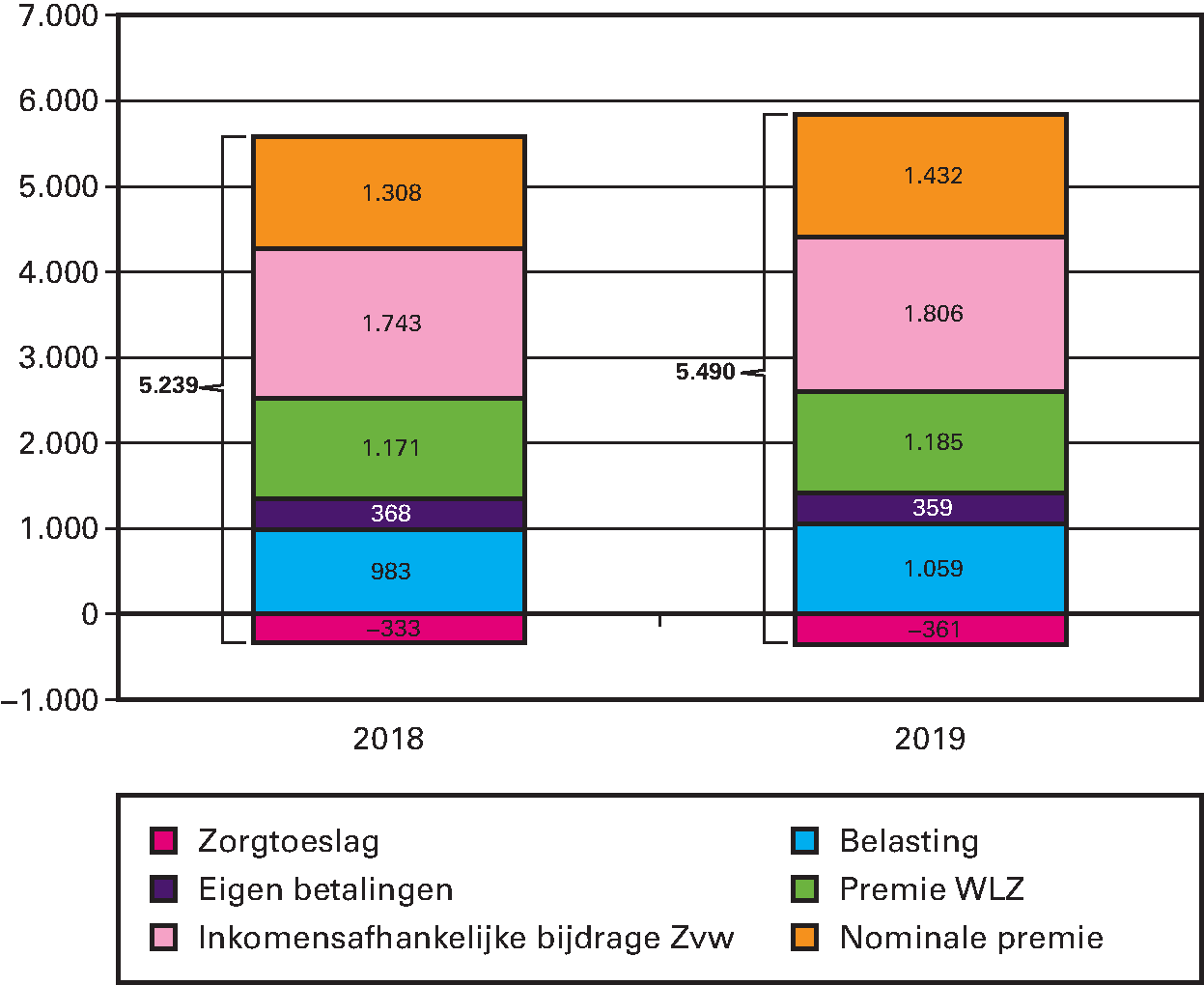

Figuur 6 laat zien dat de gemiddelde volwassene in Nederland in 2018 en 2019 op basis van de ramingen in deze begroting € 5.239 respectievelijk € 5.490 betaalt aan collectief gefinancierde zorg.

De bijdrage van de burgers betreft niet alleen de nominale premie en de eigen betalingen (eigen risico en eigen bijdragen Wlz). Een Nederlander betaalt gemiddeld ook een fors bedrag aan Wlz-premie. De inkomensafhankelijke bijdrage wordt voor een beperkt deel rechtstreeks door burgers betaald (gepensioneerden en zelfstandigen) en voor het grootste deel door werkgevers. Dat laatste deel beïnvloedt de loonruimte en is daarom meegenomen. Via de zorgtoeslag ontvangt de gemiddelde burger een bedrag ter gedeeltelijke compensatie van de nominale premie en het eigen risico. Als laatste is het bedrag meegenomen dat via belastingen gemiddeld wordt opgebracht ter dekking van de begrotingsgefinancierde zorguitgaven, de rijksbijdragen en de zorgtoeslag.

Het bedrag dat de gemiddelde burger bijdraagt aan de zorg stijgt (als omwille van de vergelijkbaarheid in 2018 wordt gecorrigeerd voor het het per 2019 verdwijnen van de Jeugdzorg en het grootste deel van de Wmo uit het Uitgavenplafond zorg per) van 2018 op 2019 met 4,8 (zie figuur 6). Dit is het saldo van een aantal, deels samenhangende ontwikkelingen. Zo stijgt de nominale premie van 2018 op 2019 onder andere omdat de rijksbijdrage HLZ daalt van 2018 op 2019. Die dalende rijksbijdrage leidt ertoe dat via belasting minder hoeft te worden opgebracht. Daarnaast hangt de stijging van de zorgtoeslag rechtstreeks samen met de stijging van de nominale premie.

De bedragen in de figuur zijn een gemiddelde per volwassene. Sommige mensen betalen meer en anderen betalen minder. Hoeveel iemand precies betaalt is afhankelijk van zijn inkomen (en bij recht op zorgtoeslag ook van het inkomen van zijn partner). Huishoudens met een laag inkomen betalen minder dan € 5.490 per persoon en huishoudens met een hoger inkomen meer, omdat de meeste posten inkomensafhankelijk zijn. Dat is het geval bij de inkomensafhankelijke Wlz-premies, de inkomensafhankelijke bijdrage Zvw (IAB), de inkomensafhankelijke eigen bijdrage Wlz en de belastingen. Omdat huishoudens met een laag of middeninkomen een inkomensafhankelijke zorgtoeslag ontvangen ter compensatie van de nominale premie en het eigen risico, geldt ook bij de nominale premies en het eigen risico dat de nettolast hiervan in samenhang met de zorgtoeslag toeneemt met het inkomen.

Figuur 6: Lasten per volwassene aan zorg in 20181 en 2019 (in euro’s per jaar)

1 Het jaar 2018 is gecorigeerd voor Jeugdzorg en het grootste deel van de Wmo, om de lasten per volwassene vergelijkbaar te maken met het jaar 2019.