Downloads

XVI Volksgezondheid, Welzijn en Sport

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat/begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat/begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 2

Onder het Ministerie van Volksgezondheid, Welzijn en Sport ressorteren de volgende agentschappen die een baten-lastenstelsel voeren: het Agentschap College ter Beoordeling van Geneesmiddelen, het Centraal Informatiepunt Beroepen Gezondheidszorg en het Rijksinstituut voor Volksgezondheid en Milieu.

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld. De in de begroting opgenomen begrotingsartikelen worden toegelicht in onderdeel B (begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2020 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport;

2. de begrotingsstaat inzake de agentschappen van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Volksgezondheid, Welzijn en Sport,H.M. de Jonge

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2020 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport;

2. de begrotingsstaat inzake de agentschappen van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Volksgezondheid, Welzijn en Sport,H.M. de Jonge

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2020 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport;

2. de begrotingsstaten inzake de agentschappen van dit ministerie;

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Volksgezondheid, Welzijn en SportH.M.de Jonge

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1 Overzicht belangrijkste suppletoire uitgavenmutaties 2020 (Slotwet)

In deze paragraaf worden de belangrijkste uitgavenmutaties toegelicht.

Uitgaven 20201 | ||

|---|---|---|

Stand oorspronkelijk vastgestelde begroting 2020 | 18.846.295 | |

Mutaties 1e suppletoire begroting | 5.349.608 | |

Stand 1e suppletoire begroting 2020 | 24.195.903 | |

Mutaties 2e suppletoire begroting | 3.490.943 | |

Stand 2e suppletoire begroting 2020 | 27.686.846 | |

Slotwetmutaties | ‒ 437.023 | |

Stand Realisatie 2020 | 27.249.823 |

Art.nr. | Uitgaven 20201 | |

|---|---|---|

Belangrijkste slotwetmutaties | ||

Realisaties COVID-19 | 1 | ‒ 367.540 |

Realisaties COVID-19 | 2 | ‒ 315.729 |

Realisaties COVID-19 | 3 | ‒ 58.790 |

Realisaties subsidies | 3 | 40.658 |

Realisaties COVID-19 | 4 | ‒ 52.594 |

Realisaties bekostiging | 4 | ‒ 30.637 |

Realisaties subsidies | 4 | ‒ 11.144 |

Realisatie Zorgtoeslag | 8 | ‒ 9.082 |

Desaldering Zorgtoeslag | 8 | 460.000 |

Realisaties COVID-19 | 9 | 43.127 |

Realisatie apparaat | 10 | ‒ 19.002 |

Overige Slotwetmutaties en onderuitputting | Diverse artikelen | ‒ 116.290 |

Totaal slotwetmutaties | ‒ 437.023 |

1. LEESWIJZER

Inleiding

Voor u ligt de begroting 2020 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

-

– Beleidsagenda

-

– Beleidsartikelen en de niet-beleidsartikelen

-

– Begroting agentschappen

-

– Financieel Beeld Zorg

-

– Diverse bijlagen

De beleidsprioriteiten met betrekking tot de Zorgverzekeringswet en de Wet langdurige zorg worden vermeld in het Financieel Beeld Zorg.

Groeiparagraaf

De VWS-monitor, zoals de afgelopen jaren opgenomen in zowel de begroting als het jaarverslag, wordt naar aanleiding van het wetgevingsoverleg d.d. 18 juni 2019 over het jaarverslag 2018 van VWS niet opgenomen in de begroting, maar wordt separaat aan de Tweede Kamer verzonden tegelijk met de stukken van de ontwerpbegroting van VWS.

Voorts wordt invulling gegeven aan de motie van de leden Van den Berg en Kerstens uit datzelfde wetgevingsoverleg. Met de indicatoren die in die beleidsagenda en de beleidsartikelen zijn toegevoegd voldoen wij aan het verzoek om de begroting 2020 conform het verzoek van de vaste Kamercommissie VWS van 2015 op te stellen.

In deze begroting zijn de budgettaire tabellen bij de beleidsartikelen gewijzigd zodat de budgettaire gevolgen van beleid meer aansluiten bij de beoogde beleidsdoelen en in samenhang worden gepresenteerd. Bij de diverse artikelen wordt een nadere toelichting gegeven op de wijzigingen.

Afzonderlijke posten in de budgettaire tabellen in de beleidsartikelen worden toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten hoger is dan € 2,5 miljoen. Daar waar het kleinere bedragen betreft worden deze alleen toegelicht indien deze politiek relevant zijn.

VWS is in 2018 met de pilot Lerend evalueren gestart. Het doel van de pilot is het verbeteren van het inzicht in de kwaliteit van het beleid door de evaluaties op te nemen in de beleidscyclus en zodoende te leren van de resultaten van de evaluatie.

1 Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven of binnen de premie-uitgaven, uit overboekingen van en naar andere begrotingshoofdstukken, uit financieringsverschuivingen tussen premiemiddelen en begrotingsmiddelen en uit middelen die generaal aan de VWS-begroting zijn toegevoegd, dan wel middelen die generaal vrijvallen. De gepresenteerde cijfers sluiten aan bij de Voorjaarsnota 2020, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

1. Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

2. Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven.

3. Er zijn in deze suppletoire begroting geen begrotingsstaten van de agentschappen opgenomen.

Aan de suppletoire begroting zijn twee extra onderdelen toegevoegd. Allereerst is zoals gebruikelijk is het Financieel Beeld Zorg opgenomen. Daarnaast is ook een bijlage opgenomen met twee toetsingskaders voor garanties die VWS heeft afgegeven in het kader van COVID-19.

1 Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven, overboekingen van en naar andere begrotingshoofdstukken, financieringsverschuivingenen middelen die ten laste of ten gunste van het generale beeld aan de begroting van VWS worden toegevoegd of vrijvallen.

De gepresenteerde cijfers sluiten aan bij de Najaarsnota 2020, die de Minister van Financiën aan de Tweede Kamer aanbiedt. Voor informatie over de uitgaven met betrekking tot COVID-19 wordt u tevens verwezen naar de reeds verzonden incidentele suppletoire begrotingen voor 2020 van VWS. Voor de volledigheid is er een overzicht met maatregelen tot en met de vierde incidentele suppletoire begroting opgenomen.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

• Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het totale mutatiebedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Het totale mutatiebedrag is de som van de mutaties bij de Miljoenennota en de overige mutaties 2e suppletoire begroting. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

• Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven. In een enkel geval wordt bij zeer grote verplichtingenmutaties een toelichting gegeven.

Voor wat betreft de uitgaven en ontvangsten behorend tot het Uitgavenplafond Zorg worden mutaties die groter zijn dan € 10 miljoen toegelicht.

2 Overzicht belangrijkste suppletoire verplichtingenmutaties 2020 (Slotwet)

In deze paragraaf worden de belangrijkste verplichtingenmutaties toegelicht.

Verplichtingen 20201 | ||

|---|---|---|

Stand oorspronkelijk vastgestelde begroting 2020 | 18.616.455 | |

Mutaties 1e suppletoire begroting | 1.731.167 | |

Stand 1e suppletoire begroting 2020 | 20.347.622 | |

Mutaties 2e suppletoire begroting | 5.000.566 | |

Stand 2e suppletoire begroting 2020 | 25.348.188 | |

Slotwetmutaties | 9.603.336 | |

Stand Realisatie 2020 | 34.951.524 |

Art.nr. | Verplichtingen 20201 | |

|---|---|---|

Realisaties COVID-19 | 1 | ‒ 1.192.239 |

Betreft overboeking naar 2020 van verplichtingen voor LCH | 1 | 300.000 |

Betreft aanpassing verplichtingenruimte voor subsidies t.b.v. IC-opschaling | 1 | 302.200 |

Betreft overboeking naar 2020 van verplichtingen voor de BIKK | 3 | 4.039.200 |

Betreft overboeking naar 2020 van verplichtingen voor de Rijksbijdrage WLZ | 3 | 6.850.000 |

Realisatie BIKK | 3 | ‒ 3.765.900 |

Realisatie Rijksbijdrage WLZ | 3 | 192.900 |

Betreft overboeking naar 2020 van verplichtingen voor subsidies t.b.v. opleidingen | 4 | 376.500 |

Betreft overboeking naar 2020 voor het vastleggen van de bijdragen aan de SVB voor de uitkeringen en uitvoeringskosten 2021 | 7 | 192.000 |

Realisatie Zorgtoeslag | 8 | ‒ 9.082 |

Desaldering Zorgtoeslag | 8 | 460.000 |

Overige Slotwetmutaties en onderuitputting | Divesre artikelen | 1.857.757 |

Totaal slotwetmutaties | 9.603.336 |

2. BELEIDSAGENDA

2 Beleid

2 Beleid

1. Inleiding: zorg voor de toekomst

In de afgelopen twee jaar zijn we samen met ziekenhuizen, zorginstellingen, brancheorganisaties, patiëntenverenigingen, professionals en al die andere partijen die aan een gezond Nederland werken, voortvarend aan de slag gegaan met het uitwerken van het regeerakkoord. Met een reeks van programma’s, vijf afgesloten hoofdlijnenakkoorden, het Nationaal Preventieakkoord, het Sportakkoord en diverse andere trajecten blijven we werken aan toegankelijke en betaalbare zorg die merkbaar beter wordt voor mensen, nu en in de toekomst. Hierbij hoort ook een verschuiving van de focus op ziekte en zorg naar een focus op gezondheid en gedrag. Van medicalisering en hospitalisering naar zorg en ondersteuning dichtbij mensen. Van denken in eerste-, tweede- en derdelijnszorg naar samenhangende zorg rondom mensen. Van complexiteit, regeldruk en offline, naar anders en slimmer werken, datagedreven en digitaal.

Daarbij staan de mogelijkheden voor mensen om zo goed mogelijk te functioneren centraal, of dat lichamelijk, psychisch of sociaal is, bij voorkeur in hun eigen leefomgeving. En anders dan vroeger, hebben mensen als het even kan, zelf de regie in handen, samen met naasten en professionals. Want wat passende zorg en ondersteuning is, is voor ieder mens anders, en dus moeten zij zelf kunnen beslissen hoe zij zorg en ondersteuning het liefste ontvangen.

Ons uitgangspunt is daarom dat we niet óver patiënten praten zonder hen daarbij te betrekken. We zorgen dat we ervaringsdeskundigen, patiënten, cliënten en/of hun familieleden en mantelzorgers aan tafel hebben bij het bedenken van nieuw beleid. Zo willen we bereiken dat de zorg aansluit bij wat mensen echt nodig hebben.

Zorg waarin de mens centraal staat, vraagt om een andere organisatie van de zorg en ondersteuning. Het vraagt om een beweging naar de juiste (voor)zorg op de juiste plek: het voorkomen van (duurdere) zorg, het verplaatsen van zorg (dichterbij mensen thuis) en het vervangen van zorg (door andere zorg zoals e-health). Deze beweging is in gang gezet op veel terreinen en plekken in Nederland, en vraagt nu om verbreding, versterking en versnelling. Dit vraagt actieve inzet van alle betrokkenen (paragraaf 2).

De opdracht om de zorg toegankelijk en betaalbaar te houden, is onverminderd urgent. Uit studies van het Sociaal en Cultureel Planbureau (SCP, 2019) blijkt dat mensen over het geheel genomen tevreden zijn over de kwaliteit van zorg, maar tegelijkertijd ook bezorgd zijn over oplopende hoge kosten, toenemende personeelstekorten en mogelijk groeiende wachtlijsten. Er zijn dus zorgen over de zorg in de toekomst. En die bezorgdheid is terecht.

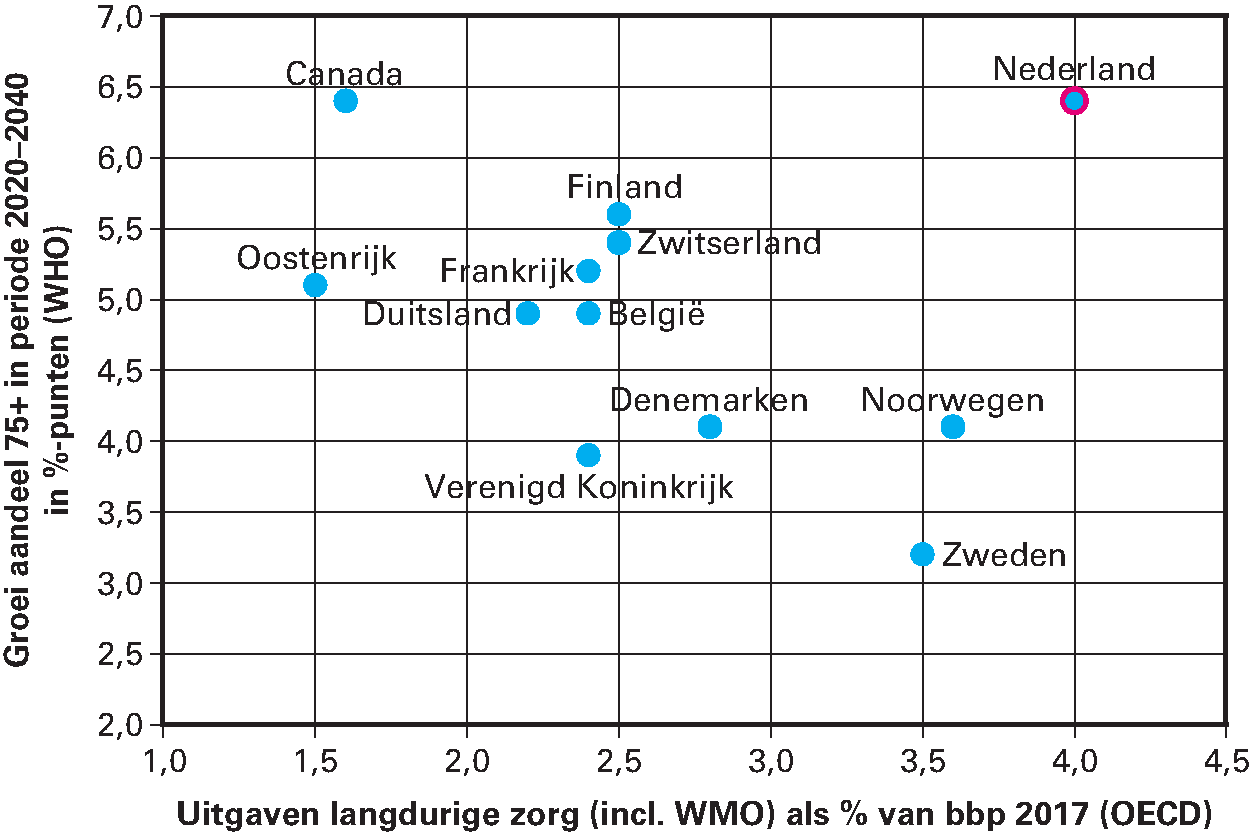

In 2018 hadden ongeveer 5,4 miljoen mensen in Nederland meerdere chronische aandoeningen tegelijk. Naar verwachting groeit dit aantal naar bijna 6,5 miljoen in 2040, hetgeen een toename van 21% betekent. Het gaat met name om artrose, diabetes, COPD, hartfalen en (jeugd-) reuma, waarbij het aantal mensen met dementie zal verdubbelen. De kans op het krijgen van één of meer chronische aandoeningen neemt toe met de leeftijd, maar sommige aandoeningen komen steeds vroeger in het leven voor. Bovendien hebben mensen vaak meerdere chronische aandoeningen. Medische vooruitgang leidt ertoe dat mensen langer en beter met ziekten kunnen leven. Dat is een groot goed, maar het vraagt ook veel van mensen zelf, van hun omgeving en van de professionele hulp die nodig is. Dit onderstreept het belang om de mogelijkheden om chronische aandoeningen te voorkomen, beter te benutten.

Een tweede, deels samenhangende, ontwikkeling is de vergrijzing van Nederland. Met een relatief jonge bevolking moet de echte groei van het aantal 75-plussers nog komen: van ongeveer 1,4 miljoen begin 2019 (8,1% van de bevolking) tot naar verwachting bijna 2,6 miljoen over 20 jaar (14,2% van de bevolking). In vergelijking met andere OESO-landen is deze stijging zeer sterk, terwijl onze uitgaven aan ouderen nu al op een hoog niveau liggen. Trekken we de demografische lijnen uit het verleden door, dan zien we dat het aantal mensen ouder dan 75 verdubbelt tot aan 2040, dat het aantal mensen boven de 90 bijna wel verdrievoudigt en het aantal mensen boven de 100 jaar bijna verviervoudigt.

Waar de zorgkosten de afgelopen jaren minder stegen dan de economische groei, is het beeld naar de toekomst dus minder rooskleurig. Onderzoekers van het RIVM verwachten zelfs dat, als we niets doen, de zorgkosten in 2040 twee keer zo hoog zijn als in 2015. De betaalbaarheid van de zorg en daarmee de solidariteit van het stelsel staan dus sterk onder druk (paragraaf 3). Maar we lopen ook aan tegen de grenzen van de organiseerbaarheid. We staan samen voor goede en toegankelijke zorg, betaalbaar voor iedereen, maar kunnen we dat echt waar maken?

Tegenover de groeiende zorgvraag staat dat het aantal potentiële mantelzorgers voor een hoogbejaarde met twee derde afneemt terwijl de totale beroepsbevolking krimpt. Nu werkt één op de zeven mensen in de zorg, in 2040 zou dat één op de vier moeten zijn. Een dergelijk beroep op de arbeidsmarkt is volstrekt onrealistisch. Doorgaan op de huidige voet betekent dat we vastlopen. Dat merken we vandaag al. Bijvoorbeeld in de acute zorg, waar de krapte op de arbeidsmarkt op verschillende plekken in het land voelbaar is.

De Juiste Zorg Op de Juiste Plek is dus niet alleen gewenst om mensen in hun functioneren te ondersteunen en te versterken, het is ook een harde noodzaak om de zorg organiseerbaar en betaalbaar te houden. Die urgentie vraagt om aanspreekbaarheid van alle betrokken partijen, inclusief de overheid, om de zorg en ondersteuning beter te maken. Het vraagt om regie op resultaat. Niet alleen op ieders eigen domein, maar juist ook op domeinoverstijgende samenwerking.

We willen daarom in samenspraak met betrokken partijen verkennen hoe de governance binnen ons zorgstelsel kan en moet worden versterkt om de (toekomstige) zorgvraag in de regio in te kunnen vullen. Als de urgentie («het waarom») steeds duidelijker wordt, de richting («het wat») steeds breder gedragen, dan is het aangewezen te bepalen «hoe» we de transformatie verder brengen en wat daarvoor nodig is op nationaal en regionaal niveau en op het gebied van het toezicht. Dat kan ook aanpassingen binnen het stelsel vergen. Daartoe brengen we voor het zomerreces van 2020 een contourennota uit om in het parlement te bespreken. Hierbij maken we gebruik van de inzichten en ontwikkelingen uit de beweging de Juiste Zorg Op de Juiste Plek. De nota gaat vervolgens in op wat er bestuurlijk nodig is om de organiseerbaarheid en betaalbaarheid van de (voor)zorg en ondersteuning te verbeteren. Daarbij wordt ook bezien welke aanpassingen in wet- en regelgeving nodig zijn om dit te realiseren (paragraaf 4).

Het vervolg van deze beleidsagenda staat in het teken van de uitvoering van programma’s, akkoorden en andere trajecten rondom de volgende thema’s: werken in de zorg (paragraaf 5), preventie (paragraaf 6), gezondheidsbescherming (paragraaf 7), sporten en bewegen (paragraaf 8), jeugd en gezin (paragraaf 9), waardig ouder worden (paragraaf 10), meedoen met een beperking (paragraaf 11), psychische gezondheid (paragraaf 12) en medische ethiek (paragraaf 13). Steeds worden beleidsdoelen geformuleerd, acties neergezet en de voortgang in beeld gebracht.

Tot slot: in 2019 en 2020 herdenken en vieren we dat we 75 jaar geleden werden bevrijd. Het bewustzijn van de cruciale betekenis van vrijheid, recht, democratie en internationale samenwerking verbindt ons. Ook in het besef dat deze waarden geenszins vanzelfsprekend zijn, onderhouden moeten worden, soms zelfs weerloos zijn. Ons stilstaan bij 75 jaar vrijheid wordt afgesloten met de viering van de oprichting van de Verenigde Naties (paragraaf 14).

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Artikelnummer | Uitgaven 2020 | |

|---|---|---|

Vastgestelde begroting 2020 | 18.846.295 | |

Belangrijkste suppletoire mutaties | ||

1) Dak- en thuislozen | 1,3 | 75.000 |

2) Tegenvaller subsidieregeling onverzekerde (verwarde) personen | 2 | 31.000 |

3) Vangnet cruciale jeugdhulp | 5 | 20.000 |

4) Middelen Transitieautoriteit Jeugd | 5 | 33.500 |

5) Bouw en onderhoud sportaccommodaties | 6 | 25.000 |

6) Zorgtoeslag | 8 | 22.600 |

7) Loon- en prijsbijstelling | 11 | 120.908 |

8) Overige mutaties | 1.214.790 | |

Stand 1e suppletoire begroting 2020 | 20.389.093 |

Toelichting

1. Een verdubbeling van het aantal daklozen in tien jaar vraagt een tijdelijke impuls (van € 75 miljoen) om het aantal dak- en thuislozen te verminderen.

2. Als gevolg van een toename van zorg aan onverzekerde (verwarde) personen doen meer zorgaanbieders een beroep op de subsidieregeling en zullen de kosten naar verwachting € 31 miljoen hoger uitvallen.

3. De Jeugdautoriteit ontvangt € 20 miljoen als vangnet voor cruciale jeugdhulp.

4. Doorgeschoven subsidie vanuit 2019 naar 2020 (ad € 33,5 miljoen) aan instellingen overeenkomstig de regeling Transitieautoriteit Jeugd (TAJ).

5. Compensatie van de btw-maatregel voor de subsidieregeling Bouw en onderhoud sportaccommodaties (BOSA).

6. Bijstelling van de uitgavenraming zorgtoeslag op basis van actuele raming CPB in het kader van het CEP.

7. De tranche 2020 van de loon- en prijsbijstelling is overgemaakt naar de departementale begroting.

Artikelnummer | Ontvangsten 2020 | |

|---|---|---|

Vastgestelde begroting 2020 | 133.631 | |

Belangrijkste suppletoire mutaties | ||

1) Teruggave overschot bestemmingsreserves | 1 | 10.000 |

2) Afromen eigen vermogen CIBG | 9 | 6.431 |

3) Desaldering RIVM en CIBG | 10 | 6.168 |

4) Desaldering bijdrage EMA huurkosten | 10 | 5.150 |

5) Desaldering Intravacc | 10 | 3.484 |

6) Overige mutaties | 295.990 | |

Stand 1e suppletoire begroting 2020 | 460.854 |

Toelichting

1. Overschot bestemmingsreserves 2013-2019 van screeningsorganisties (SO’s) vloeien terug naar de begroting van VWS.

2. Uitkering van het (surplus) eigen vermogen van het CIBG conform Regeling agentschappen.

3. Desaldering van ontvangsten van het RIVM en CIBG in verband met bijdragen aan SSC ICT 2020.

4. Desaldering van ontvangsten van de EMA voor huurbetalingen welke door VWS aan het Rijksvastgoedbedrijf worden gedaan.

5. Desaldering Intravacc betreft ontvangsten opdracht derden.

Artikelnummer | Uitgaven 2020 | |

|---|---|---|

1) Onderzoek inzake COVID-19 ZonMW | 1 | 20.000 |

2) Onderzoek en testen COVID-19 RIVM en GGD | 1 | 12.650 |

3) Aanschaf en distributie medische hulpmiddelen | 2 | 970.100 |

4) Patiëntenspreiding en mobiel medisch vervoer | 2 | 5.500 |

5) Abonnementstarief Wmo | 3 | 18.000 |

6) Zorgkosten Caribisch Nederland | 4 | 31.700 |

7) Opleiden extra zorgpersoneel | 4 | 24.810 |

8) Bijdrage aan stichting ZWIC | 4 | 10.000 |

9) Elektronisch platform huisartsen | 4 | 6.280 |

10) Stichting waarborgfonds voor sportverenigingen | 6 | 10.500 |

11) Bijdrage vaccinonderzoek (CEPI) | 9 | 50.000 |

12) Overige maatregelen | 11 | 3.191 |

Totaal uitgaven | 1.162.731 | |

Ontvangsten 2020 | ||

Verkoop medische hulpmiddelen | 2 | ‒ 290.000 |

Totaal ontvangsten | ‒ 290.000 | |

Dekking vanuit VWS begroting | ‒ 40.841 | |

Totaal VWS begroting | 831.890 |

Toelichting

Hieronder treft u per post een korte toelichting. Ook in de artikelen is een toelichting opgenomen.

1. Dit betreft door ZonMw – in nauw overleg met RIVM – geprioriteerde onderzoeksvoorstellen gericht op voorkomen van verdere verspreiding van het coronavirus en op bespoedigen van herstel van de Nederlandse bevolking.

2. Extra kosten bij het RIVM en de GGD voor het uitvoeren van tests, contactonderzoek en voor een track en trace systeem.

3. Inkoop van medische hulpmiddelen (circa € 700 miljoen) en beademings- en monitoringsapparatuur (circa € 250 miljoen).

4. Kosten van het Landelijk Coördinatiecentrum Patiënten Spreiding (LCPS) en patiëntenvervoer.

5. Met uitzondering van cliënten met voorzieningen beschermd wonen en opvang, zijn alle Wmo-cliënten voor de maanden april en mei 2020 vrijgesteld van een eigen bijdrage. De geraamde kosten bedragen € 9 miljoen per maand (totaal € 18 miljoen).

6. Versterking van medische zorg voor Caribisch Nederland, waaronder uitbreiding IC capaciteit, personele capaciteit en apparatuur (totaal geraamd op € 31,7 miljoen) in verband met COVID-19.

7. Opleidingskosten voor extra personeel dat is ingezet bij de medische zorgverlening aan coronapatiënten.

8. Bijdrage aan de stichting Zorg na Werk in Coronazorg (ZWIC), waaruit zorgprofessionals of hun nabestaanden een tegemoetkoming kunnen krijgen.

9. Kosten voor het elektronisch platform huisartsen, zodat artsen informatie over coronapatiënten sneller kunnen ontsluiten (€ 5,7 miljoen).

10. Bijdrage aan de Stichting waarborgfonds sportverenigingen van waaruit verenigingen die door de corona uitbraak in financiële problemen komen, een lening kunnen krijgen.

11. Bijdrage aan de ontwikkeling van een vaccin tegen COVID-19 door het Coalition for Preparedness Innovations (CEPI), waaraan ook Duitsland, Engeland en Noorwegen bijdragen.

12. Het betreft overige kleinere maatregelen zoals controles van passagiers uit hoog risicolanden, support desk voor de specialist ouderen geneeskunde en beschikbaarheid van een landelijk telefoonnummer partnergeweld en opvoedhulp in verband met COVID-19.

Artikel | Omschrijving | Uitstaande garanties 2019 | Verleend 2020 | Uitstaande garanties 2020 | Vervalt per datum1 | Totaal plafond | Totaalstand risico voorziening |

|---|---|---|---|---|---|---|---|

Artikel 2. Curatieve zorg | Garantie NVZA | 0 | 20.400 | 20.400 | 1 juli 2020 | 20.400 | geen |

Artikel 2. Curatieve zorg | Garantie LHC (Mediq) | 0 | open | niet ge-maximeerd | 23 juni 2020 | geen | geen |

ToelichtingAls onderdeel van de noodmaatregelen voor de beheersing van COVID-19 zijn op 23 maart en 7 april 2020 garanties afgegeven om de inkoop van noodzakelijke genees- en hulpmiddelen te borgen. Met de garantieregeling Landelijk Consortium Hulpmiddelen (Mediq) is beoogd de inkoop van medische hulpmiddelen (waaronder mondkapjes en andere beschermingsmaterialen) te borgen en met de garantieregeling met de Nederlandse Vereniging van Ziekenhuisapothekers (NVZA) wordt beoogd om de aankoop van geneesmiddelen, grondstoffen en andere geneeskundige middelen voor de gezondheidszorg gerelateerd aan de behandeling van COVID-19 patiënten te borgen.

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Maatregel1 | Bedrag 20202 | Bedrag 2021 | Bedrag 2022 |

|---|---|---|---|

1) Aanschaf en distributie medische beschermingsmiddelen | 1.810 | ‒ 146 | ‒ 11 |

2) GGD'en en veiligheidsregio's | 477 | 467 | |

3) IC-capaciteit | 118 | 174 | 154 |

4) Ondersteuning sportsector | 84 | 60 | |

5) Ondersteuning zorgpersoneel | 15 | 22 | |

6) Onderzoek inzake COVID-19 | 52 | 40 | |

7) Testcapaciteit RIVM en GGD | 929 | 1.375 | |

8) Vaccin ontwikkeling en medicatie | 123 | 635 | |

9) Zorgbonus | 2.001 | 970 | |

10) Zorgkosten en bijstand Caribisch Nederland | 78 | 13 | |

11) Overige maatregelen (plafond Rijksbegroting) | 62 | 123 | |

12) Meerkosten COVID-19 Wlz (plafond Zorg) | 190 | ||

13) Overige maatregelen (plafond Zorg) | 16 | 45 | |

Totaal | 5.955 | 3.778 | 143 |

Bovenstaand overzicht geeft een totaaloverzicht van alle COVID-19 gerelateerde uitgaven en ontvangsten op de VWS-begroting, zoals verwerkt in de relevante begrotingsstukken. Het betreft de corona gerelateerde mutaties zoals opgenomen in de eerste suppletoire begroting 2020, de eerste incidentele suppletoire begroting 2020, de nota van wijziging op de eerste incidentele suppletoire begroting 2020, de tweede incidentele suppletoire begroting 2020, de ontwerpbegroting 2021, de derde incidentele suppletoire begroting 2020, de eerste nota van wijziging op de ontwerpbegroting 2021, de nota van wijziging op de tweede incidentele suppletoire begroting, de tweede nota van wijziging op de ontwerpbegroting 2021, de vierde incidentele suppletoire begroting 2020 en de derde nota van wijziging op de ontwerpbegroting 2021. De totaal tabel is inclusief de mutaties van deze tweede suppletoire begroting 2020.

Onderstaand overzicht bevat de belangrijkste uitgaven en ontvangsten zoals opgenomen in deze tweede suppletoire begroting 2020, waarvoor de autorisatie van de Kamer wordt gevraagd.

Art. | Uitgaven 2020 | |

|---|---|---|

Vastgestelde begroting 2020 | 18.846.295 | |

Stand 1e suppletoire begroting 2020 | 24.195.903 | |

Belangrijkste suppletoire mutaties | ||

1) Kasschuif vertraging in uitvoering van programma's ZonMw | 1 | ‒ 76.000 |

2) Extra middelen aanpak dak- en thuislozen | 1 | ‒ 73.000 |

3) Hogere deelname Griep- en pneumokkkenvaccinatie | 1 | 12.429 |

4) Compensatie AHOY/MECC | 2 | 14.100 |

5) Kasschuif Versnellingsprogramma informatieuitwisseling patiënt en professional (VIPP) | 2 | ‒ 18.281 |

6) Stimuleringsmaatregel E-Heath Thuis (SET) | 3 | 85.000 |

7) SET COVID 2.0 regeling | 3 | ‒ 38.000 |

8) Compensatie inkomstenderving eigen bijdrage Wmo | 3 | ‒ 18.000 |

9) Kasschuif Stimuleringsregeling Wonen en Zorg | 3 | ‒ 14.300 |

10) Rijksbijdrage Wlz | 3 | 2.850.000 |

11) BIKK WLZ | 3 | ‒ 33.500 |

12) Kasschuif sectorplan plus | 4 | ‒ 62.197 |

13) Ophoging budget Zorgbonus | 4 | 800.000 |

14) Kasschuif middelen continuïteit cruciale jeugdzorg | 5 | ‒ 20.000 |

15) Onderhoud Sportaccommodatie (BOSA) | 6 | ‒ 20.000 |

16) Compensatie sportclubs | 6 | 25.000 |

17) Zorgtoeslag | 8 | 130.900 |

18) Overige mutaties | ‒ 37.208 | |

Stand 2e suppletoire begroting 2020 | 27.702.846 |

Toelichting

1. Kasschuif naar latere jaren door vertraging programma’s ZonMw als gevolg van de coronacrisis.

2. Centrum- en regiogemeenten hebben voor 2020 en 2021 extra middelen ontvangen voor dak- en thuislozen.

3. Extra middelen vaccins voor inenting van pneumokokken en griep in verband met een verwacht hoger aantal deelnemers.

4. Tegemoetkoming voor tijdelijke extra beddencapaciteit voor coronapatiënten in zwaar getroffen regio’s.

5. Kasschuif van middelen voor het Versnellingsprogramma informatie-uitwisseling patiënt en professional (VIPP) wegens naar achteren schuiven (als gevolg van COVID-19) van toekomstige digitalisering.

6. Ophoging subsidieplafond voor e-health toepassingen bij o.m. thuiszorg en wijkverpleging.

7. Een gedeeltelijke vrijval van de middelen voor Stimuleringsregeling E-Health Thuis (SET) COVID-19 2.0 in verband met een daling van het aantal aanvragen.

8. Vrijstelling eigen betalingen voor april en mei 2020 i.v.m. niet volledig geleverde zorg door COVID-19.

9. Kasschuif voor Stimuleringsregeling Wonen en Zorg.

10. De rijksbijdrage aan de Wlz wordt aangepast naar aanleiding van de actuele raming van het Centraal Planbureau. De middelen worden gestort zodat er geen negatief saldo ontstaat in het Fonds langdurige zorg.

11. In de Macro Economische Verkenning van het CPB opgenomen mutatie van bijdragen in de kosten van kortingen (BIKK) Wlz.

12. Verschuiving naar volgende jaren van het aan Regioplus toegekende bedrag.

13. Ophoging budget Zorgbonus.

14. Kasschuif naar 2021 ten behoeve van subsidieregeling continuïteit cruciale jeugdzorg.

15. De subsidieregeling bouw en onderhoud sportaccommodaties is minder benut dan vooraf geraamd, dit als gevolg van achterblijvende investeringen door COVID-19.

16. Compensatie sportclubs.

17. De uitgavenraming zorgtoeslag is op basis van de actuele raming van het Centraal Planbureau naar boven bijgesteld.

Art. | Ontvangsten 2020 | |

|---|---|---|

Vastgestelde begroting 2020 | 133.631 | |

Stand 1e suppletoire begroting 2020 | 170.854 | |

Belangrijkste suppletoire mutaties | ||

1) Transitie Autoriteit Jeugd | 5 | ‒ 22.000 |

2)Meerontvangsten ZonMw | 4 | 11.909 |

6) Overige mutaties | 29.081 | |

Stand 2e suppletoire begroting 2020 | 189.034 |

Toelichting

1. VWS brede dekking i.v.m. besparingsverlies Transitie Autoriteit Jeugd (TAJ).

2. Op basis van de jaarrekening 2019 van ZonMw is de overschrijding van de overlooppost teruggevorderd.

2. De beweging naar de Juiste Zorg Op de Juiste Plek

De beweging van de Juiste Zorg Op de Juiste Plek is vorig jaar verwoord door de gelijknamige Taskforce en bestuurlijk verankerd in de hoofdlijnenakkoorden, het preventieakkoord en wordt ook praktisch handen en voeten gegeven in de diverse programma’s. De inzichten van het rapport van de Taskforce bouwden voort op een beweging die al gaande is in de praktijk, waar we al vele voorbeelden zien. Als we de mogelijkheden en wensen van mensen om zo goed mogelijk te functioneren echt als vertrekpunt nemen, dan vraagt dat om een andere manier van organiseren en verlenen van zorg. Een ingrijpend en complex transformatieproces, maar met perspectief voor ons allemaal. Het vraagt om een cultuuromslag en leiderschap, want we kunnen dit niet aan het toeval overlaten. We hebben alle partijen nodig om de zorg klaar voor de toekomst te maken.

Een betere organisatie van zorg is in het belang van alle patiënten en verzekerden. Tegelijkertijd laat zich de onvolkomenheid van de huidige organisatie het meest voelen wanneer mensen kwetsbaar zijn en problematiek zich stapelt, wanneer mensen verschillende vormen van zorg ontvangen of hobbels ondervinden als ze van het ene naar het ander domein overstappen omdat hun behoefte aan zorg en ondersteuning verandert. Zulke patiënten vragen om flexibele zorgprofessionals, bestuurders en inkopers. Het systeem staat die flexibiliteit meestal niet in de weg, maar prikkelt daartoe vaak onvoldoende. Het vraagt ook om leiderschap om tot een andere organisatie te komen.

We zien in de praktijk bijvoorbeeld dat de samenwerking tussen en over domeinen (Zorgverzekeringswet (Zvw), Jeugdwet, Wet maatschappelijke ondersteuning (Wmo), Wet langdurige zorg (Wlz)) te wensen overlaat, waardoor mensen in de knel komen en professionals onbedoeld langs elkaar heen werken. Denk aan mensen die bij een huisarts komen voor problemen die eigenlijk bij de gemeente thuishoren, zoals problematische schulden of eenzaamheid. Aan ouderen die in het weekend noodgedwongen op de spoedeisende hulp terecht komen en onnodig lang in het ziekenhuis liggen bij gebrek aan een alternatief. Of aan personen met verward gedrag die meer gebaat zijn bij opvang en huisvesting met goede begeleiding dan bij een opname in een instelling. Of aan jongeren die hun intensieve zorg onderbroken zien worden na hun achttiende verjaardag. Als je zorg nodig hebt, ben je er niet mee bezig of je onder de Jeugdwet, Zvw, Wmo of Wlz valt. Je hebt de juiste zorg nodig, op het juiste moment, op de juiste plek, van de juiste professional. Liefst dichtbij huis als dat kan. Of verder weg, als dat vanwege kwaliteit nodig is. Het kan immers beter zijn om bepaalde complexe zorg te concentreren in instellingen waar ervaren teams de beste zorg aan de patiënt leveren.

De beste manier om mensen te helpen in hun dagelijks functioneren is door het voorkomen van (duurdere) zorg. Meer aandacht voor preventie voorkomt dat zwaardere zorg in de toekomst nodig is of kan zelfs een aandoening omkeren, zoals dat bij diabetes type 2 mogelijk is via aanpassingen in de leefstijl. Door (duurdere) zorg te voorkomen wordt de grootste bijdrage geleverd aan het welbevinden en functioneren van mensen. Om duurdere zorg te voorkomen, is het essentieel om te evalueren wat werkt en niet werkt. Zorgevaluatie moet daarom onderdeel zijn van het zorgproces. Daardoor krijgt de patiënt de bewezen beste zorg en wordt ook bijgedragen aan het betaalbaar houden van de zorg. Dat is de kern van het gezamenlijke programma Zorgevaluatie en Gepast Gebruik (ZE&GG).

Als mensen zorg nodig hebben, kan het dan zo dichtbij als mogelijk, door de zorg te verplaatsen naar de thuissituatie of werkplek? Want hoe prettig is het om geen middag vrij te hoeven nemen voor een afspraak op de poli, maar via een beeldconsult te overleggen met je medisch specialist? Of niet je kind te hoeven vragen om je naar de huisartsenpraktijk te rijden voor periodieke controle, maar via de app op afstand te worden gemonitord? Mensen krijgen bijvoorbeeld wel medicatie voor de behandeling van hun psychiatrische aandoening, maar er is beperkt aandacht voor het opbouwen van sociale contacten. De zorg zou minder in hokjes moeten plaatsvinden, meer met en rond mensen, met ruimte voor verschillen tussen mensen.

Tot slot zal, mede ingegeven door de enorme druk op de arbeidsmarkt die de aankomende jaren ontstaat, meer reguliere zorg moeten worden vervangen door e-health of andere innovaties. Er kan veel vaker dan nu gebruik gemaakt worden van de mogelijkheden die de techniek biedt. We kennen al mooie voorbeelden van toepassingen. Zoals de Luchtbrug voor COPD-patiënten, waarbij ze van de app ook feedback krijgt om hun gedrag aan te passen en een opname te voorkomen. E-health bevordert preventie en zelfmanagement. Het monitoren op afstand in plaats van standaardcontroles op de poli stelt mensen in staat om hun dagelijks leven voort te zetten, geeft de arts meer tijd voor mensen als dat echt nodig is en stelt beide partijen in staat om de gezondheidssituatie op basis van de verzamelde data te beoordelen in plaats van een algemeen beeld van de voorgaande periode zoals men het zich herinnert.

We spannen ons in om de opschaling van innovatieve toepassingen van gezondheids-technologie te versnellen. Veel technologieën met low tech, high impact, zoals contact op afstand, gebruik van slimme sensoren en zelfmetingen, zijn ook steeds meer zichtbaar in de zorg. Op deze manier kunnen we zorg verplaatsen (dichtbij huis), vervangen of voorkomen. Samenwerking binnen de zorg bij het invoeren van innovatieve toepassingen is cruciaal. We hebben met partijen afspraken gemaakt hoe te komen tot meer uniforme toepassing en financiering, die het makkelijk en lonend maakt voor zorgaanbieders om slimme zorg thuis actief aan te bieden aan patiënten/burgers.1

Ondanks de goede intenties waarmee mensen in de zorg hun werk dagelijks doen, kunnen de resultaten beter. De zorg is sterk gefragmenteerd, waardoor professionals niet altijd van elkaar weten wat hun bijdrage is aan het geheel. De fragmentatie leidt ertoe dat de patiënt zich vaak moet voegen naar de aanbieders van de zorg. Idealiter is de zorg samen met, maar minimaal rond, de patiënt georganiseerd, wisselen zorgaanbieders informatie uit en weten zij van elkaar wat zij doen. De beschikking als patiënt over een persoonlijke gezondheidsomgeving ondersteunt daarin. Hiermee voeren mensen regie over hun eigen gegevens en kunnen op basis van die gegevens en op basis van (verwachte) uitkomsten samen met het zorgnetwerk beslissen over de voor hen juiste zorg. De patiënt heeft daarbij zeggenschap over zijn eigen informatie en beslist zelf met wie hij of zij de informatie deelt. Daarom moet digitaal het «nieuwe normaal» worden en gaan we in concrete stappen elektronische gegevensuitwisseling wettelijk verplicht stellen. Zorgverleners en zorginstellingen worden verplicht tot digitale dossiervoering en tot de elektronische uitwisseling van gegevens en moeten daarbij voldoen aan voorschriften voor taal en techniek. Met het Programma Elektronische gegevensuitwisseling in de Zorg biedt VWS hierbij concrete ondersteuning.

In de hoofdlijnenakkoorden is afgesproken dat partijen in de regio verantwoordelijkheid nemen om de ontwikkeling van de zorgbehoefte in beeld te brengen en deze af te zetten tegen het huidige aanbod om zo een gezamenlijke opgave te bepalen. Diverse regio’s zijn hier al volop mee bezig, al dan niet op basis van de data die regiobeeld.nl hen biedt. Het RIVM heeft deze data-website samen met andere partijen opgezet en heeft ook een informatieloket geopend. De knelpunten van regio’s verschillen vaak te sterk van elkaar om dat in een blauwdruk te vatten. Oplossingen moeten daarom op maat beschikbaar komen.

De gezamenlijk bepaalde opgave in de regio vraagt vervolgens om een vertaling in de inkoopafspraken die gemeenten, zorgverzekeraars en zorgkantoren met zorgorganisaties maken. Zij hebben dus een belangrijke taak om de beweging naar de Juiste Zorg Op de Juiste Plek te versterken en lonend te maken. Daartoe zijn in het hoofdlijnenakkoord medisch-specialistische zorg aparte transformatiemiddelen beschikbaar gesteld, bijvoorbeeld om minder zorg tussen de muren van het ziekenhuis te verlenen maar dichterbij bij mensen thuis. Nemen we de financiële kaders van de akkoorden samen, dan vindt de komende jaren een verschuiving plaats van ziekenhuiszorg naar wijkverpleging en de eerste lijn, met meer tijd voor patiënten. Het richten van financiële afspraken op de transformatie kan overwegend binnen de huidige bekostigingssystematiek. Voor vragen kunnen partijen terecht bij het loket zorgvoorinnoveren.nl.

Er worden vaak meer beperkingen in het systeem gezien dan terecht is, zo blijkt uit de ervaring van veel koplopers. Dit neemt niet weg dat op specifieke onderdelen aanpassingen in de bekostiging nodig kunnen zijn. Dat geldt bijvoorbeeld voor e-health en digitaal ondersteunde zorg, de gecombineerde leefstijlinterventie en het belonen van coördinatie en samenwerking tussen zorg- en hulpverleners. VWS, het Zorginstituut en de Nederlandse Zorgautoriteit (NZa) hebben deze punten opgepakt of werken met partijen aan (praktische) oplossingen.

VWS ondersteunt ook initiatieven waarbij financiële afspraken over de domeinen van de Zvw, Wlz, Jeugdwet en Wmo heen worden gemaakt. In de gemeenten Ede, Dongen en Hollandscheveld werken zorgverzekeraars, Wlz-uitvoerders, gemeenten en zorgaanbieder(s) samen onder de noemer «experiment domeinoverstijgend werken». Met als doel dat kwetsbare ouderen (en hun naasten) langer het leven kunnen blijven leven zoals ze dat willen, in hun eigen vertrouwde omgeving. Eén professional is hierbij als arrangeur (ook wel leefcoach) verantwoordelijk voor het organiseren van alle ondersteuning en zorg van de oudere. Om dat te kunnen doen verlenen de gemeente en de zorgverzekeraar mandaat aan de arrangeur om zowel voor de Zvw (wijkverpleging) als de Wmo te kunnen optreden. Het experiment loopt tot eind 2020 en wordt dan geëvalueerd. VWS is bereid ook andere mogelijkheden voor domeinoverstijgende financiering te bekijken als daaraan behoefte bestaat. De verschillende initiatieven voor een sociale benadering van dementie zijn ook een goede vorm van domeinoverstijgend werken.

Naast wettelijke aanpassingen voor elektronische gegevensuitwisseling, het opzetten van regiobeeld.nl en hulp en ondersteuning bij contractering en bekostiging, ontplooit VWS samen met het Zorginstituut, de NZa, ZonMw en het RIVM een reeks van praktische activiteiten ter ondersteuning van de Juiste Zorg Op de Juiste Plek. Zo zijn er vouchers voor regionale samenwerking, data-analyses en de vergoeding voor de betrokkenheid van de patiënten. De grote belangstelling voor deze vouchers getuigt van veel energie op dit punt. Partijen leveren zelf goede voorbeelden aan op dejuistezorgopdejuisteplek.nl, waar mensen de juiste collega’s kunnen vinden om van elkaar te leren en niet onnodig het wiel opnieuw uit te vinden. Zo ontstaat een community van voorlopers en aanhakers. Regionale en thema-workshops bieden handvatten om een begin te maken met het toepassen van onderdelen van de Juiste Zorg Op de Juiste Plek, zoals een bijeenkomst over samenwerken tussen de eerste lijn en het sociaal domein. Ook willen we met de oprichting van een kennisplatform tot meer inzicht komen: welke vormen van de Juiste Zorg Op de Juiste Plek werken wel en welke niet? En onder welke voorwaarden is opschaling mogelijk? Het kennisplatform zal een kennisagenda opstellen met thema’s waar verder onderzoek nodig is en die richting kan geven aan VWS en kennisinstellingen.

Last but not least, haakt VWS actief aan bij de ontwikkelingen in de regio om te weten wat er speelt, wat er nodig is, wie daarbij aan zet is en wat VWS verder kan doen ter ondersteuning. Zo is VWS betrokken bij initiatieven in Flevoland, Land van Cuijk, Drenthe, Zeeland en Den Haag. De komende tijd zal die betrokkenheid in meerdere regio’s vorm krijgen. Ook de NZa denkt en werkt mee met regionale initiatieven.2

In juni is de rapportage over de voortgang van de Juiste Zorg Op de Juiste Plek en de rol van VWS naar de Kamer gestuurd.3 De voortgang wordt ook met regelmaat met bestuurlijke partijen van de hoofdlijnenakkoorden besproken en is onderwerp van de beleidsevaluatie in het kader van de pilot «Lerend evalueren». Gaandeweg wordt steeds meer duidelijk dat de beweging alleen tot stand komt als veldpartijen en overheid samen in beweging komen, of sterker nog: samen de beweging vormen. Er zijn voorlopers en steeds meer partijen haken aan, achterblijven mag geen optie meer zijn. Daarbij heeft ieder zijn kracht en verantwoordelijkheid, maar met hetzelfde doel: om de terechte zorgen over de betaalbaarheid en organiseerbaarheid van de zorg te verminderen.

We willen dat mensen de juiste zorg en ondersteuning op de juiste plek krijgen. Als het kan in de eigen omgeving. Het liefst gewoon thuis.

We willen dat in 2030 zorg 50% meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) wordt georganiseerd, samen met het netwerk van mensen.4

| 0-meting | Actuele stand | Doelstelling | |

|---|---|---|---|

| Zorg meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) | – | – | + 50% (2030) |

1

Kamervragen lid Rutte e-health bekostiging dd. 4 juli 2019 (2019D29731).

2

VWS, Visiebrief Medische zorg, 12 juli 2019 (TK 32 620, nr. 233)

3

VWS, Voortgang de Juiste Zorg op de Juiste Plek, 18 juni 2019 (TK 29 689, nr. 95)

4

In het kader van het vernieuwde Topsectorenbeleid heeft het Ministerie van VWS in samenwerking met andere departementen en stakeholders in april 2019 missies vastgesteld op het gebied van Gezondheid en Zorg (TK, 33 009, nr. 70). De missies, bedoeld voor het Topsectorenbeleid, hebben betekenis voor het VWS-beleid.

De centrale missie is: In 2040 leven alle Nederlanders tenminste vijf jaar langer in goede gezondheid, en zijn de gezondheidsverschillen tussen de laagste en hoogste sociaaleconomische groepen met 30% afgenomen.

Daaronder vallen 4 missies die elk bijdragen aan de realisatie van de centrale missie:

-

1: In 2040 is de ziektelast als gevolg van een ongezonde leefstijl en ongezonde leefomgeving met 30% afgenomen;

-

2: In 2030 wordt zorg 50% meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) georganiseerd, samen met het netwerk rond mensen;

-

3: In 2030 is van de mensen met een chronische ziekte of levenslange beperking het deel dat naar wens en vermogen kan meedoen in de samenleving met 25% toegenomen;

-

4: In 2030 is de kwaliteit van leven van mensen met dementie met 25% toegenomen.

3. De betaalbaarheid van de zorg onder druk

Als je zorg nodig hebt, dan kun je maar het beste in Nederland wonen. Onze zorg is goed, al gaat dat gepaard met hoge kosten. We willen de zorg voor iedereen toegankelijk, maar ook betaalbaar houden. Gelukkig delen we de kosten in belangrijke mate met elkaar. Voor mensen met lage inkomens is er de zorgtoeslag en we hebben ervoor gekozen om het eigen risico niet verder te laten stijgen. Daarnaast pakken we de stapeling van eigen bijdragen aan.

Als gevolg van onder andere demografische ontwikkelingen zullen de zorgkosten blijven stijgen. In het Jaarverslag 2018 hebben we echter laten zien dat de groei van de zorguitgaven voor het zesde jaar op rij onder de economische groei is uitgekomen. Dit is een significante trendbreuk met het verleden en laat zien dat het beleid gericht op kostenbeheersing zijn vruchten afwerpt.

Dit betekent niet dat we op onze handen kunnen gaan zitten. De verwachting is dat de zorgkosten in de toekomst zullen blijven stijgen. Onderzoekers van het RIVM verwachten zelfs dat, als we niets doen, de zorgkosten in 2040 twee keer zo hoog zijn als in 2015. Een dergelijke groei is niet alleen onwenselijk; het leveren van zoveel extra zorg is ook niet realistisch en niet organiseerbaar. Er zijn simpelweg niet voldoende mensen om het werk te doen. Daarom moet de zorg beter georganiseerd worden.

De afgesloten hoofdlijnenakkoorden met de medisch-specialistische sector, de geestelijke gezondheidszorg, wijkverpleegkundigen en huisartsen leveren door middel van volume- en kwaliteitsafspraken tot en met 2022 een belangrijke bijdrage aan het beheersen van de zorguitgaven. Dit gaat telkens hand in hand met nadenken over de Juiste Zorg Op de Juiste Plek. Zo mag in 2020 het volume in de medisch-specialistische zorg met maximaal 0,6% toenemen en in de geestelijke gezondheidszorg met maximaal 1,1%. Om de verplaatsing van zorg naar de eerste lijn mogelijk te maken, mag het volume in de huisartsenzorg in 2020 met 2,5% groeien en in de wijkverpleging met 2,4%. Ook gemeenten hebben zich recent gecommitteerd aan de ambulantisering in het ggz-domein, zodat mensen hun ggz-zorg zoveel mogelijk in hun eigen woonomgeving kunnen krijgen en zoveel mogelijk mee kunnen doen in de maatschappij. Hiermee worden weer belangrijke stappen gezet in het verbeteren van de kwaliteit, toegankelijkheid en de betaalbaarheid van de zorg. In de akkoorden hebben de betrokken partijen bovendien de ambitie afgesproken de zorguitgaven op termijn niet sneller te laten stijgen dan de economische groei.

Ook de bestuurlijke afspraken over de paramedische zorg leveren een belangrijke bijdrage aan het realiseren van de Juiste Zorg Op de Juiste Plek en daarmee aan de betaalbaarheid van de zorg. In de bestuurlijke afspraken is vastgelegd dat partijen een plan van aanpak opstellen om de organisatie van de paramedische zorg te verbeteren en dat zij blijven investeren in de kwaliteitsverbetering van de paramedische zorg. Denk aan wetenschappelijk onderzoek, richtlijnontwikkeling, toepassing van kennis en dataverzameling.

Ook in 2020 nemen we maatregelen om de stapeling van eigen betalingen voor zorg en ondersteuning te beperken. Met de invoering van het abonnementstarief voor maatwerkvoorzieningen is een eerste stap gezet. Vanaf 2020 wordt de invoering van het abonnementstarief voor Wmo-voorzieningen via een wetswijziging volledig gerealiseerd. Het abonnementstarief gaat dan gelden voor zowel de maatwerkvoorzieningen als voor een belangrijk deel van de algemene voorzieningen (waarbij sprake is van een duurzame hulpverleningsrelatie). Dit leidt ertoe dat voorzieningen als begeleiding en huishoudelijke hulp onder het abonnementstarief komen te vallen, ongeacht of het algemene of maatwerkvoorzieningen zijn.

Ook in de volgende kabinetsperiode moet de zorg betaalbaar blijven. Ter voorbereiding daarvan lopen er verschillende trajecten. Zo voert de Sociaal-Economische Raad (SER) een verkenning uit naar de gevolgen van de stijging van de zorgkosten. Daarnaast zal de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) een advies uitbrengen over de beheersing van de zorgkosten op de langere termijn. De commissie Toekomst zorg thuiswonende ouderen adviseert over de organisatie en betaalbaarheid van de zorg thuis. Zorgkeuzes in Kaart zal een breed scala aan beleidsopties op verzoek van politieke partijen doorrekenen. Tot slot is de Brede Maatschappelijke Heroverweging «Een toekomstbestendig zorgstelsel» gestart.

Betaalbare geneesmiddelen dragen bij aan betaalbare, toegankelijke zorg. Dat is in het belang van ons allemaal, en vooral in het belang van patiënten. Bij nieuwe, dure medicijnen blijven we onderhandelen over de prijs. Het gaat daarbij om geneesmiddelen die jaarlijks meer dan 50.000 euro per patiënt kosten, of voor alle patiënten samen meer dan € 40 miljoen euro per jaar.

Vanaf 2020 wordt de Wet geneesmiddelenprijzen aangepast. Hiermee worden de maximumprijzen van geneesmiddelen lager vastgesteld. Dit levert een forse besparing op. Via het Programma Goed Gebruik worden er ook besparingen gerealiseerd. We zien dat het geneesmiddelenbeleid steeds meer op Europees niveau wordt geregeld. We blijven daarom met andere Europese landen internationale horizonscans uitvoeren, zodat we ons kunnen voorbereiden op de komst van medicijnen die een grote impact hebben op het zorgbudget. Dat helpt om in een vroeg stadium onderhandelingen over prijzen te starten. We willen dat verantwoorde geneesmiddelenuitgaven hand in hand gaan met een gunstig klimaat voor innovatieve middelen. Daarvoor is het nodig dat fabrikanten transparanter worden over de totstandkoming van de prijzen van hun geneesmiddelen. We gaan daarom aandringen op meer openheid over de opbouw van medicijnprijzen en zullen zowel nationale als internationale farmaceutische bedrijven blijven aanspreken op hun verantwoordelijkheid.

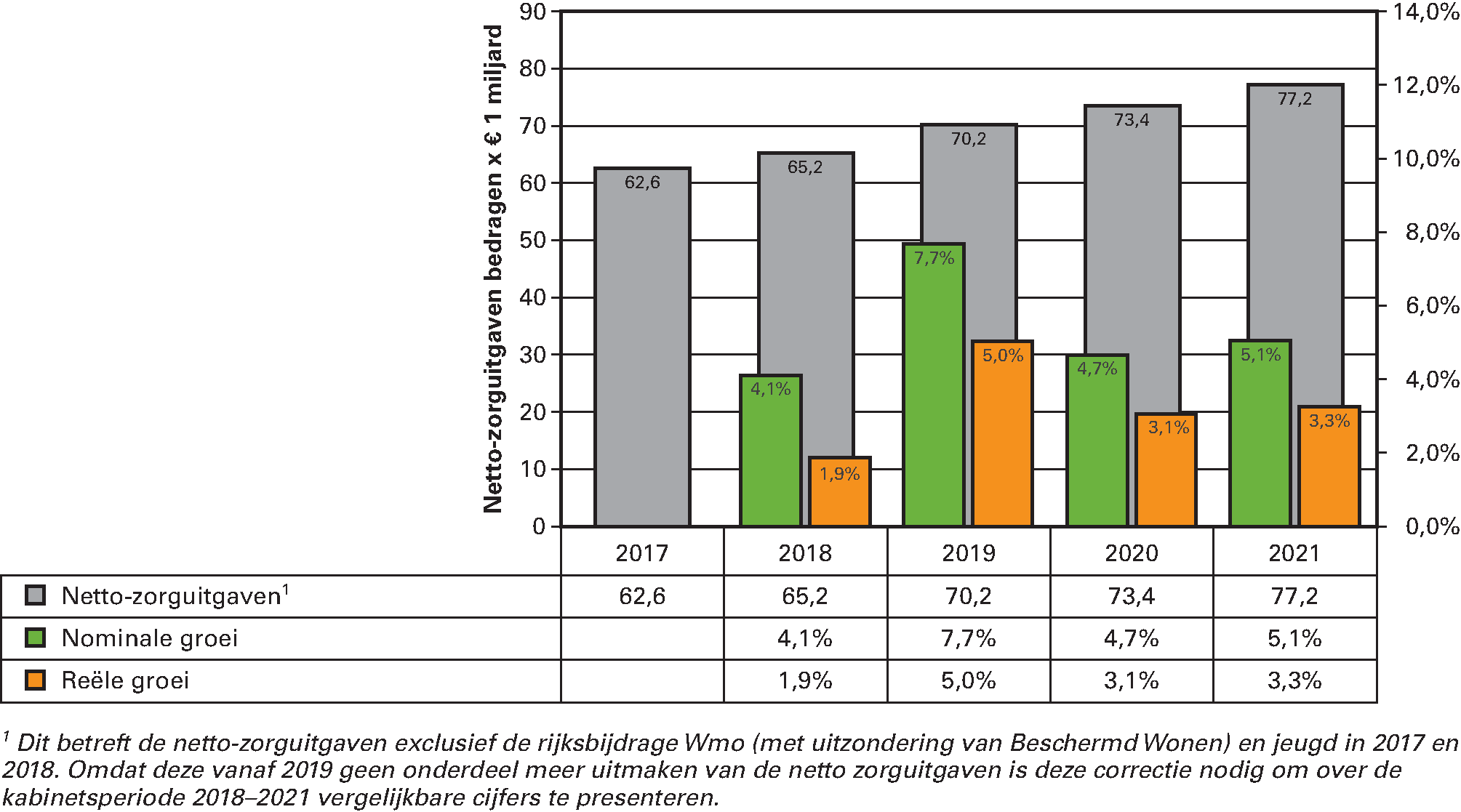

De directe, beïnvloedbare indicator voor de betaalbaarheid is de plafondtoets voor de zorg, omdat die aangeeft of de zorguitgaven binnen het door het kabinet gestelde maximum blijven. Daarmee is dit een streefcijfer. Zoals in het Financieel Beeld Zorg (VWS-begroting 2020) beschreven blijven de netto-zorguitgaven jaarlijks meer dan € 1 miljard onder dat gestelde plafond. De bruto-zorguitgaven inclusief de uitgaven aan de Wmo en jeugdzorg en die op de VWS-begroting lopen op naar € 92 miljard in 2021.

Twee bredere en meer maatschappelijk relevante indicatoren voor de betaalbaarheid van de zorg betreffen het aandeel van het BBP dat besteed wordt aan zorg en de gemiddelde lasten per volwassene. De eerste laat tussen 2013 en 2018 een dalende trend zien en bedraagt in 2018 9,9% (OESO-definitie). De lasten per volwassene stijgen naar verwachting tussen 2017 (€ 5.047) en 2021 (€ 5.924) met gemiddeld 4,1% per jaar. Ter vergelijking: de contractlonen stijgen in diezelfde periode met gemiddeld 2,3% per jaar.

4. Naar een betere organiseerbaarheid van de zorg

Gelet op de toekomstige zorgvraag die op ons afkomt en het feit dat we tegen de grenzen aanlopen van de organiseerbaarheid van de zorg moeten we op tijd gaan verkennen over hoe we de zorg organiseerbaar houden. Dat doen we in samenspraak met betrokken partijen.

De overtuiging is dat dit vraagstuk vanuit de regio moet worden bezien. Daar moet de samenwerking plaatsvinden, tussen zorg- en hulpverleners, tussen hun organisaties, en tussen gemeenten, verzekeraars en zorgkantoren als inkopende partijen. Het primaat ligt immers in de praktijk, en de ene regio is de andere niet. Dat blijkt ook als in een regio een beeld wordt gemaakt waarbij de ontwikkelingen in de zorgbehoefte worden afgezet tegen het aanbod. In de praktijk zien we dat de vraag en het aanbod per regio verschillend is. Ook de samenstelling en de ontwikkeling van de bevolking en de bevolkingsdichtheid varieert per regio, denk bijvoorbeeld aan krimpregio’s versus groeiende steden. De geografie, infrastructuur en openbaar vervoer zijn ook verschillend. Hierdoor heeft elke regio zijn eigen mogelijkheden om de zorg te organiseren rond de mensen in een regio, waarbij sommige voorzieningen op bovenregionaal georganiseerd moeten worden.

De opgaven in regio’s komen op een aantal punten overeen. Denk aan het belang meer in te zetten op preventie voor risicogroepen, betere zorg voor kwetsbare ouderen in de wijk, adequate jeugdhulp en ondersteuning aan mensen met verward gedrag. Maar ze verschillen ook. Het is van belang dat elke regio in beeld krijgt wat nodig is. Dat kan vervolgens de samenwerking voeden en richting geven: wat is hier nodig, hoe gaan we dat bereiken, welke verantwoordelijkheid pakt eenieder op, hoe maken we het samen waar? In sommige regio’s komt de gewenste samenwerking van de grond en werken partijen hard aan het organiseren van de Juiste Zorg Op de Juiste Plek. Vaak is dat door urgentie gedreven, bijvoorbeeld in krimpgebieden of wanneer schaarste aan personeel dwingt tot keuzes. Dat is echter lang niet overal het geval. De urgentie wordt niet overal gevoeld of het ontbreekt aan visie hoe de (voor)zorg en ondersteuning in de regio slimmer en beter te organiseren. We kunnen de voortgang echter niet aan omstandigheden of toeval overlaten. Omwille van de betaalbaarheid en de organiseerbaarheid van de zorg is er meer nodig. Het vraagt erom dat partijen in beweging komen, de beweging vormen. De vrijblijvendheid voorbij.

Het is daarom zaak de aanspreekbaarheid van partijen te vergroten. We verwachten van partijen dus dat ze het gedeelde beeld maken en de daaruit voortkomende opgave oppakken. We verwachten dat ze bepalen of in de regio een brede basis van preventie, ondersteuning en zorg op orde is en dat er actie wordt ondernomen als dat onvoldoende het geval blijkt te zijn. We verwachten dat ze afspraken maken over de samenwerking op en rond de grensvlakken van de verschillende zorgdomeinen, om te beginnen voor kwetsbare groepen.

De samenwerking in de regio kan op initiatief van verschillende partijen plaatsvinden. De afspraak in de hoofdlijnenakkoorden is dat de inkopende partijen de rol op zich nemen om tot dat gedeelde beeld te komen als het initiatief ontbreekt. Dat beeld voedt vervolgens in elke regio het gezamenlijke gesprek over de opgave in de regio, en die opgave zal zich vervolgens moeten vertalen in de praktijk van de zorgverleners en het inkoopbeleid van gemeenten, zorgverzekeraars en zorgkantoren. Deze partijen hebben aangegeven dat de zorgkantoorregio’s daarvoor de geëigende regio-indeling vormen, maar flexibiliteit is mogelijk.

VWS heeft een datasite en vouchers beschikbaar gesteld om tot een goed regiobeeld te komen, het proces in de regio te ondersteunen en de betrokkenheid van patiënten mogelijk te maken. De bestuurlijke afspraak is ook dat een bestuurlijke interventie door key players van de hoofdlijnenakkoorden geboden is als de samenwerking in een regio niet op gang komt. Ook kunnen op dat niveau ervaringen worden gedeeld over wat regionaal werkt en wat niet, en wat op nationaal niveau moet worden geregeld.

VWS wil meer inzicht in wat er in de regio’s gebeurt. Een eerste inventarisatie van de gemaakte regiobeelden wordt begin 2020 opgemaakt. Om partijen samen te brengen en de samenwerking verder te brengen als dat nodig is. Om hulp te bieden bij concrete knelpunten, op regionaal niveau als het kan, op nationaal niveau als het moet, waaronder in wet- en regelgeving. Daarmee is het Rijk onderdeel van de beweging en ook aanspreekbaar op de voortgang.

De transformatie van fragmentatie en ondoelmatigheid naar zorg en ondersteuning in samenhang, vraagt veel van verschillende partijen. Het komt neer op het repareren van een schip, niet in het droge dok, maar op volle zee. Want elke dag moet goede zorg en ondersteuning verleend worden. Bovendien duldt actuele problematiek, in het bijzonder bij de spoedeisende zorg, in de jeugdzorg en de zorg aan mensen met psychische problematiek, geen uitstel. Daar gaat – terecht – veel energie in zitten van veel betrokken partijen.

Het is belangrijk om het organiserend vermogen in de regio te versterken, zodat toekomstige uitdagingen tijdig worden gesignaleerd en aangepakt. Het is belangrijk dat patiënten en verzekerden een stevige stem hebben in de noodzakelijke verandering; zorg is alleen juist als het mensen verder helpt in hun functioneren. We ondersteunen patiënten daarom in hun betrokkenheid in de regio en versterken de invloed van verzekerden bij verzekeraars. Het organiserend vermogen van zorgorganisaties moet worden versterkt om de samenwerking op te zoeken, zodat patiënten de goede, samenhangende zorg krijgen die zij nodig hebben. We zouden bijvoorbeeld niet meer moeten spreken van ontslag uit het ziekenhuis, maar van overdracht. We zien dat koepelorganisaties en partijen in het veld hiervoor veel goede initiatieven ontwikkelen.

De omslag naar samenhangende zorg en ondersteuning vereist ook organiserend vermogen van gemeenten, verzekeraars en zorgkantoren om via hun inkoop koers en regie aan te brengen; hun zorgplicht kan niet beperkt blijven tot één domein, de plicht tot goede zorg overstijgt de domeinen. Het gaat er om dat in elke regio een brede basis van preventie, ondersteuning en zorg op orde is. Dat mensen de garantie hebben dat ze niet tussen wal en schip vallen, dat de structuren staan en stevig zijn. En dat we beter omgaan met schaarste aan middelen en mensen. Zorginkopers zijn veroordeeld tot elkaar om dat de komende tijd waar te maken. In de brief die Zorgverzekeraars Nederland (ZN) in aanloop naar het Algemeen Overleg Ziekenhuiszorg van 13 februari jl. aan de Tweede Kamer heeft gestuurd, hebben zorgverzekeraars aangegeven hoe ze dit gaan invullen op regionaal niveau en dat ze elkaar in de praktijk meer gaan volgen als er goede initiatieven plaatsvinden.

Bovendien hebben de Vereniging van Nederlandse Gemeenten (VNG) en ZN afgesproken toe te werken naar een sluitend samenwerkingsnetwerk waardoor inwoners in elke regio verzekerd zijn van een goede samenwerking tussen gemeenten en zorgverzekeraars op zorg en ondersteuning. Deze samenwerking is de afgelopen jaren sterk uitgebreid, met name ten aanzien van ouderenzorg, preventie en geestelijke gezondheidszorg. Waar verzekeraars meer bij elkaar aansluiten, zal dat ook aan de kant van gemeenten in de regio’s moeten gebeuren. In het najaar van 2019 presenteren de partijen een concrete en landelijk dekkende invulling. In het eerste kwartaal van 2020 nemen ze de stand op van het samenwerkingsproces.

Als we vinden dat goede zorg alleen zorg is die in samenhang moet worden verleend en de Juiste Zorg Op de Juiste Plek onderdeel is van de zorgplicht van de inkopende partijen, dan vraagt dat ook om een herbezinning op de inhoud en organisatie van het toezicht. De Inspectie Gezondheidszorg en Jeugd (IGJ) houdt toezicht op zorginstellingen, de NZa op zorgkantoren en zorgverzekeraars, en in gemeenten zijn toezichthouders actief en leggen colleges verantwoording af aan de gemeenteraad (Wmo en Jeugdwet). Vanuit dit bredere perspectief houdt de IGJ nu meer toezicht op netwerken dichtbij de patiënt, bijvoorbeeld specialistische verpleging en zorg bij kinderen thuis. Ook hanteert de IGJ een toetsingskader e-health en kijkt ze bij toezicht meer naar de regionale samenhang. Voor de drie toezichthouders geldt dat het toezicht verbreed zal moeten worden en de samenwerking opgezocht moet worden. De Autoriteit Consument en Markt (ACM) brengt in het najaar een leidraad uit over de ruimte binnen de Mededingingswet voor samenwerking in het kader van de Juiste Zorg Op de Juiste Plek.5

De komende periode gaan we verder met de uitvoering van de programma’s, akkoorden en andere trajecten. Parallel daaraan willen we met betrokken partijen verkennen hoe de governance binnen ons zorgstelsel kan en moet worden versterkt om aan de (toekomstige) zorgvraag in de regio tegemoet te kunnen komen gegeven de toenemende schaarste aan personeel en middelen. Als de urgentie («het waarom») steeds duidelijker wordt, de richting («het wat») steeds breder gedragen, dan is het aangewezen te bepalen «hoe» we de transformatie verder brengen en wat daarvoor nationaal en regionaal in bestuurlijke zin en ten aanzien van toezicht nodig is.

Daartoe brengen we voor het zomerreces van 2020 een contourennota uit om in het parlement te bespreken. Hierbij maken we gebruik van de inzichten en ontwikkelingen uit de beweging de Juiste Zorg Op de Juiste Plek. Daartoe wordt in beeld gebracht in welke mate de genoemde verwachtingen ten aanzien van wat er in de regio moet gebeuren, gerealiseerd worden:

-

• Is er een gedeeld regiobeeld met een daaruit voorkomende opgave voor de regio?

-

• Is een brede basis van preventie, ondersteuning en zorg in de regio op orde of niet?

-

• Zijn er afspraken gemaakt over samenwerking, in elk geval op domeinoverstijgende onderwerpen?

Vervolgens verkent de contourennota wat er in de regio (nog meer) nodig is om de organisatie van de (voor)zorg en ondersteuning te verbeteren om aan de (toekomstige) zorgvraag in de regio te voldoen en welke aanpassingen in de governance dit vraagt. Zo moet duidelijk worden waarover zorgpartijen in de regio’s (nadere) afspraken moeten maken, welke regio-indeling daarbij wordt gehanteerd, welke partij het aanspreekpunt is in de regio en wat er in bestuurlijke zin nog meer nodig om de organiseerbaarheid te verbeteren.6 Vanuit de wenselijkheid om de huidige zorgplicht van inkopende partijen breder in te vullen, gaat het ook om de vraag hoe een regionaal opdrachtgeverschap (sterker) kan worden vormgegeven.

Daarbij adresseert de contourennota de mogelijkheden die wet- en regelgeving kan bieden om de verschillende partijen verantwoordelijk en aanspreekbaar te maken op het realiseren van samenhang tussen de domeinen. We kijken ook naar de prikkels, de ruimte en het toezicht die nodig kunnen zijn voor de verschillende partijen om hun rol te pakken bij de domeinoverstijgende samenwerking en tastbare resultaten te boeken. Denk aan prikkels van gemeenten om de instroom in de langdurige zorg te verminderen en aan mogelijkheden om vanuit de langdurige zorg te investeren in het sociale domein. Op deze en andere wijze gaan we na hoe wet- en regelgeving kan bijdragen aan een betere organiseerbaarheid en betaalbaarheid van de zorg.

5

Er is al een concept beschikbaar https://www.acm.nl/nl/publicaties/consultatiedocument-toezicht-acm-op-verplaatsing-zorg-bij-juiste-zorg-op-juiste-plek

6

In het specifieke geval van acute zorg heeft een dergelijke discussie eerder geleid tot de oprichting van een Regionaal Overleg Acute Zorg (ROAZ) in elke regio. Daarin maken bestuurders van de belangrijkste partijen in regionaal verband afspraken over de toegankelijkheid en samenwerking in de keten van acute zorg. De ROAZ-structuur wordt momenteel versterkt.

5. Werken in de zorg

Zonder mensen die in de zorg willen werken, staat de zorg stil. Het is daarom belangrijk het dreigende tekort aan arbeidskrachten in de zorg terug te dringen. We willen niet alleen meer mensen aantrekken, maar vooral ook de mensen behouden die nu in de zorg werken. De uitstroom van mensen is nu te hoog. Met goed werkgeverschap, het terugdringen van overbodige administratie en een lagere werkdruk willen we die uitstroom stoppen.

Met een andere manier van werken, inclusief meer gebruik van technologische mogelijkheden en ontwikkelingen op het gebied van e-health en andere innovaties, kunnen zorgprofessionals zich concentreren op waar het in de zorg écht om draait: zorg voor mensen. Daarvoor is wel vernieuwing in het onderwijs nodig, met meer aandacht voor innovatie en technologie en meer modulair en flexibel opleiden, rekening houdend met wat iemand al kan. Alleen zo houden we de zorg goed georganiseerd, van hoog niveau, en betaalbaar. We intensiveren het actieprogramma Werken in de Zorg.

Voldoende medewerkers die goed toegerust en tevreden zijn met het werk dat zij doen: dát is onze doelstelling. We ondersteunen deze doelstelling met extra middelen voor zorginstellingen vanuit SectorplanPlus om nieuwe medewerkers te scholen, door loopbaanoriëntatie via Sterk in je Werk, via de sociale partners met een bijdrage voor marktconforme loonontwikkeling in de zorg, de wervingscampagne Ik Zorg en een nieuw regioteam om in de regio extra ondersteuning te geven.

We monitoren de voortgang van onze aanpak via een aantal kernindicatoren.7 We rapporteren tweemaal per jaar in de vorm van een voortgangsrapportage aan de Tweede Kamer. In de tabel met indicatoren is de stand van zaken weergegeven met betrekking tot de hoofdambitie van voldoende, goed toegeruste en tevreden medewerkers.

Taakherschikking is de komende jaren belangrijk om in te spelen op de veranderende en stijgende zorgvraag. Door taakherschikking doen professionals werkzaamheden die echt tot hun kerntaken en specialisme behoren. Dit komt het werkplezier en daarmee het behoud van medewerkers, de kwaliteit én de doelmatigheid van professionals ten goede en daarmee de effectiviteit van de zorg. In 2020 start het experiment met taakverschuiving van tandartsen naar mondhygiënisten. Middelen uit de bestuurlijke akkoorden medisch-specialistische zorg en huisartsenzorg en de bestuurlijke afspraken paramedische zorg ondersteunen de taakherschikking.

Naast taakherschikking kan ook jobcarving en jobcrafting gerichter worden ingezet door werkgevers. Dit betekent dat veel meer naar de persoon met zijn of haar talenten wordt gekeken en niet alleen naar wat een concrete vacature vraagt. Taakherschikking, jobcarving en jobcrafting leveren een positieve bijdrage aan het actieprogramma Werken in de Zorg en daarmee aan het terugdringen van de personeelstekorten.

Het zwaartepunt van de aanpak ligt ook hier in de regio. Overal zijn regionale actieplannen aanpak tekorten (RAAT) gemaakt met een beeld van de regionale opgave, duidelijke ambities en concrete afspraken. Zaken die niet in de regio kunnen worden opgelost, pakken we samen met landelijke partijen op. Bijvoorbeeld via sectorale tafels en de hoofdlijnenakkoorden voor de medisch specialistische zorg en de wijkverpleging. Concrete ondersteuning van de regio’s, door het delen van voorbeelden en het aanpakken van knelpunten, is er vanuit het Actie Leer Netwerk. De Commissie Werken in de Zorg volgt de voortgang in de regio’s en adviseert de partijen en VWS.

Het verwachte personeelstekort in 2022 pakt op basis van de meest actuele prognoses lager uit en het aantal werknemers stijgt sinds de start van het actieprogramma. Over medewerkerstevredenheid en de mate waarin zij vinden dat ze goed zijn toegerust komen in het najaar van 2019 de eerste meetresultaten tijdens het actieprogramma (meetmoment voorjaar 2019) beschikbaar. Een actuele visuele weergave van alle kernindicatoren van het actieprogramma is te vinden op https://dashboards.cbs.nl/v1/AZWDashboard/ onder het kopje «Werken in de Zorg».

| 0-meting | Actuele stand | |

|---|---|---|

| Verwachte personeelstekort in 2022 | 100–125 dzd (2018) | 80 dzd. (2019) |

| Aantal werknemers, seizoensgecorrigeerd | 1.172 dzd. (Q4 2017) | 1.214 dzd. (Q1 2019) |

| Percentage medewerkers binnen zorg en welzijn1 dat (zeer) tevreden is | 67% (2017) | – |

| Percentage medewerkers binnen zorg en welzijn1 dat vindt dat ze goed toegerust zijn | 89% (2017) | – |

7

Op verzoek van de vaste Kamercommissie van VWS om tot een nadere duiding van de voortgangsrapportage te komen zijn de kernindicatoren bij brief van 21 december 2018 reeds aan de Tweede Kamer gecommuniceerd (TK 29 282, nr. 346).

6. Preventie

Wie gezonde keuzes maakt, heeft minder kans om ziek te worden en kan zo lang mogelijk meedoen aan de samenleving. Wie gezonde keuzes maakt, heeft een grotere kans om zo lang mogelijk in goede gezondheid van het leven te kunnen genieten. Als minder mensen ziek worden, scheelt dat bovendien in de zorgkosten. Preventie is daarom een belangrijk onderdeel van onze agenda.

Samen met zo’n 70 partijen hebben we het Nationaal Preventieakkoord gesloten. Dit zijn onder andere patiëntenorganisaties, zorgaanbieders, zorgverzekeraars, gemeenten, sportverenigingen en sportbonden, bedrijven en maatschappelijke organisaties. Met elkaar hebben we stevige ambities geformuleerd en worden meer dan 200 acties uitgevoerd om roken, problematisch alcoholgebruik en overgewicht terug te dringen. We hebben voor deze drie thema’s gekozen, omdat ze van grote invloed zijn op de gezondheid en vitaliteit van mensen en dus op de kwaliteit van leven en van invloed zijn op het verschil in levensverwachting tussen hoger en lager opgeleiden.

De eerste gezamenlijke ambitie is een rookvrije generatie. Dit betekent dat in 2040 geen jongere meer begint met roken en dat van de volwassenen minder dan 5% rookt. We hebben in het preventieakkoord verschillende maatregelen afgesproken. Onder meer: een pakje sigaretten wordt in 2020 één euro duurder, verpakkingen van sigaretten en shag krijgen in 2020 een neutraal uiterlijk, rookwaren worden uit het zicht verkocht vanaf 2020 bij supermarkten, alle schoolterreinen zijn vanaf schooljaar 2020/2021 rookvrij, het rookverbod wordt uitgebreid met de e-sigaret en in 2020 worden regels ingevoerd om illegale handel tegen te gaan. Daarbij loopt de meerjarige massamediale campagne gericht op stoppen met roken en rookvrij opgroeien (met aandacht voor roken in de auto) door in 2020. Verder worden zorgprofessionals (van huisarts tot verloskundige) gestimuleerd tot gesprekken over stoppen met roken en krijgen organisaties uit de zorg-, sport-, speel-, school- en kinderopvangsector ondersteuning bij het rookvrij maken van hun instelling. Ook is er in 2020 ondersteuning voor gemeenten die een rookvrije generatie nastreven. Het RIVM heeft berekend dat met dit pakket de ambitie voor volwassenen realiseerbaar lijkt.

De tweede ambitie is dat het aantal mensen met overgewicht en obesitas in 2040 is gedaald tot het niveau van 22 jaar geleden. Dat is een ingewikkelde opgave omdat de oorzaken en invloeden zowel op persoonlijk vlak als in de omgeving liggen. Voeding, bewegen, slapen, de sociale en fysieke omgeving, ze spelen allemaal mee. We maken het daarom in 2020 voor mensen makkelijker om gezond te kiezen. In de supermarkt, in de kantine op school, bij de sportclub en in het ziekenhuis. We stimuleren dit via subsidies waardoor deze omgevingen gezonder worden. Eveneens wordt gestimuleerd meer te bewegen en heeft straks de helft van alle kinderopvanglocaties een geschoolde medewerker voor gezondheid. Er wordt geïnvesteerd in betere ondersteuning en zorg voor volwassenen of gezinnen die kampen met obesitas. Steeds meer gemeenten worden JOGG-gemeente (Jongeren op Gezond Gewicht) en een kwart van alle scholen in het basisonderwijs, het voortgezet onderwijs en het middelbaar beroepsonderwijs de aanpak Gezonde School gebruiken. Bij 1.000 scholen is een watertappunt geplaatst.

De derde ambitie is een samenleving waarin volwassenen zich bewust zijn van de risico’s van alcohol en er minder problematische alcoholgebruikers zijn. Dit betekent dat geen jongeren onder de 18 jaar en zwangeren alcohol drinken. Ook daalt het percentage overmatige drinkers en zware drinkers. Hiervoor zetten we in 2020 in op de uitvoering van de acties uit het Preventieakkoord met opdrachten en subsidies. Zo zijn er e-learnings ontwikkeld die verstrekkers helpen bij een betere naleving van de wet. Ook zijn er pilotgemeenten en pilothoreca die zich extra gaan inspannen voor een betere naleving en toezicht, aan de hand van opgestelde protocollen. Zorgprofessionals en scholen worden ondersteund met nieuwe effectieve interventies. De sportsector krijgt middelen om zich in te zetten voor een gezondere sportomgeving. En er worden onderzoeken gedaan om alcoholmarketing beter te reguleren, zoals door de evaluatie van de Alcoholcode.

Met de afspraken, acties en maatregelen in het Nationaal Preventieakkoord willen we alle goede initiatieven die al bestaan in ons land, ondersteunen. Zoals Jongeren op Gezond Gewicht en rookvrije gemeenten. Ook in 2020 worden gemeenten – met ondersteuning van de VNG – gestimuleerd om de afspraken te vertalen naar een lokale aanpak.

Ook snelle opsporing van ziekten kan vaak erger voorkomen. Het is daarom goed dat ouders ervoor kiezen hun pasgeboren baby te laten onderzoeken op 19 zeldzame aandoeningen via de hielprik. Vanaf 2019 is de hielprik uitgebreid met onderzoek naar nieuwe aandoeningen.

In 2019 is het bevolkingsonderzoek darmkanker volledig ingevoerd. Vanaf dat jaar krijgen jaarlijks naar schatting bijna 2,3 miljoen mensen een uitnodiging om mee te doen.

Om gemeenten en zorgverzekeraars te stimuleren gezamenlijk werk te maken van preventie voor risicogroepen, zoals mensen met overgewicht en kwetsbare ouderen, voeren we het programma Preventie in het zorgstelsel uit. Wij willen kansrijke, effectieve (leefstijl)interventies verder brengen. Daarvoor is samenwerking tussen het medische en het sociale domein nodig.

Tevens willen wij in 2020 zorgen dat de Gecombineerde Leefstijl Interventie (GLI) in het hele land beschikbaar is voor iedereen die hier aanspraak op maakt.

We willen ons harddrugspreventiebeleid verder versterken, om het gebruik van harddrugs en de normalisering van gebruik tijdens het uitgaan tegen te gaan. Hiertoe worden – bovenop onze huidige inspanningen – extra maatregelen genomen. Deze staan in de beleidsvisie drugspreventie 2019.

Tegelijkertijd willen wij de ondersteuning aan ouders van verslaafde jongeren uitbreiden, effecten van maatregelen beter monitoren en de maatregelen aanpassen als dat de effectiviteit ten goede komt. Ook gaan we de registratie van druggerelateerde sterfte verbeteren.

De afgelopen jaren is hard gewerkt om de medische zorg in Caribisch Nederland te verbeteren. Nu gaan we aan de slag met jeugdhulp, welzijn en sport. Toegesneden op de gezondheidsuitdagingen op de eilanden gaan we ook investeren in preventie. Zo zijn er in 2019 voor de eilanden Sport- en Preventieakkoorden Caribisch Nederland ondertekend. Tevens zetten we in op het voorkomen van en ondersteunen bij onbedoelde (tiener)zwangerschappen.

De uitvoering van het zevenpuntenplan onbedoelde zwangerschappen wordt in 2020 voortgezet. Thema’s in dit plan zijn onder meer: preventie op scholen, voorlichtingscampagnes, kennisontwikkeling, specifiek beleid op hoog-risicogroepen en keuzehulpgesprekken.

Het voorkomen van «vermijdbare sterfte» heeft onverminderd onze aandacht. Ook in 2020 spant het kabinet zich extra in voor het verbeteren van de patiëntveiligheid. Vooral het stellen van diagnoses, het toepassen van medische technologie en de zorg na een operatie krijgen meer aandacht.

In onderstaande tabel zijn diverse indicatoren op dit gebied opgenomen. Alle indicatoren zijn opgenomen in de Staat van VenZ; de indicatoren die betrekking hebben op jongeren en zwangere vrouwen zijn ook in de VWS-monitor opgenomen. Het gaat om gedragsveranderingen waarbij het enige tijd vergt voordat de effecten van beleid zich materialiseren. Voorts is van belang dat de langjarige trend met betrekking tot roken dalend is. De langjarige trend met betrekking tot overmatig drinken onder volwassenen en overgewicht is vlak.