Downloads

XVI Volksgezondheid, Welzijn en Sport

GERAAMDE UITGAVEN EN ONTVANGSTEN

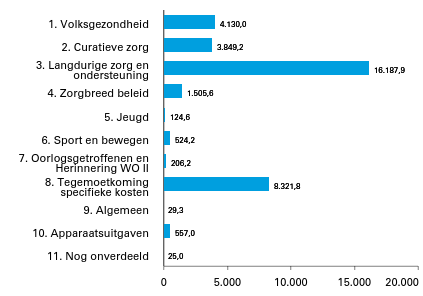

Figuur 1 Geraamde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 35.460,7

Figuur 2 Geraamde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 168,1

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat/begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld en worden de verplichtingen, ontvangsten en uitgaven van verplichtingen-kasagentschappen voor het onderhavige jaar vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De Minister van Volksgezondheid, Welzijn en Sport,E.J.Kuipers

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Inleiding

Voor u ligt de begroting 2023 van het ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

• Beleidsagenda

• Beleidsartikelen en de niet-beleidsartikelen

• Begroting agentschappen

• Financieel Beeld Zorg

• Diverse bijlagen

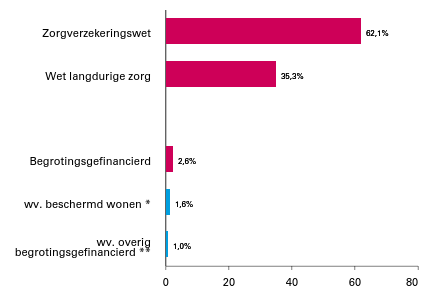

De budgettaire verwerking van de beleidsprioriteiten met betrekking tot de Zorgverzekeringswet en de Wet langdurige zorg worden vermeld in het Financieel Beeld Zorg.

Groeiparagraaf

De VWS-monitor wordt naar aanleiding van het wetgevingsoverleg over het VWS-jaarverslag en de Slotwet 2018 d.d. 18 juni 2019 separaat aan de Tweede Kamer verzonden tegelijk met de ontwerpbegroting van VWS. Voorts wordt invulling gegeven aan de motie van de leden Van den Berg en Kerstens uit datzelfde wetgevingsoverleg. Met de indicatoren die als bijlage zijn toegevoegd stellen we de begroting 2023 conform het verzoek van de vaste Kamercommissie VWS van 2015 op.

Toelichting Budgettaire tabel

Afzonderlijke posten in de budgettaire tabellen in de beleidsartikelen worden toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten hoger is dan € 2,5 miljoen. Daar waar het kleinere bedragen betreft worden deze alleen toegelicht indien deze politiek relevant zijn.

COVID-19

De begroting 2023 bevat bij de beleidsagenda een overzicht met uitgaven voorhet beheersen van de coronacrisis. De uitgaven hebben betrekking op 2021, 2022 en 2023 en doorloop naar latere jaren.

2. Beleidsagenda

2.1 Beleidsprioriteiten

Gezondheid is voor ons allemaal belangrijk. Als we iets mankeren, willen we zorg die bij ons past, op een plek waar we ons het prettigst voelen. Het liefst thuis. De vraag naar zorg neemt toe. Dat komt doordat we allemaal ouder worden, doordat de zorg steeds meer kan en doordat steeds meer mensen een blijvende (chronische) aandoening hebben. Dat maakt dat veel mensen zich afvragen of de zorg voor hen nog wel betaalbaar en beschikbaar is. Soms nu al, maar zeker in de toekomst.

Ons doel is dat de zorg wél toegankelijk en betaalbaar blijft. Dat lukt alleen als we de zorg anders organiseren en tegelijkertijd proberen de vraag naar zorg af te remmen. Dat laatste kunnen we bereiken met een stevig preventiebeleid. Daarbij moeten we breder kijken naar gezondheid. Want onze gezondheid wordt door veel factoren beïnvloed. Inkomen, onderwijs, sport, huisvesting, een fijne buurt, opvoeding, relaties, alles kan invloed hebben op onze gezondheid.

Een brede blik op gezondheid tekent ook het beleid van VWS. We laten ons leiden door 3 uitgangspunten:

(1) In een gezonde samenleving kunnen mensen hun leven leiden, bijdragen en meedoen, mét of zonder aandoening of beperking;

(2) In een gezonde samenleving streven we naar zo min mogelijk gezondheidsverschillen;

(3) In een gezonde samenleving kijken we om naar elkaar en helpen we elkaar waar dat nodig is.

Tot slot willen we inzetten op «duurzame» zorg. Dit betekent minder afval, minder CO2-uitstoot en meer hergebruik van materialen.

Om al deze veranderingen in te zetten zijn we aan de slag gegaan met vijf grote trajecten: het Gezond en Actief Leven Akkoord (GALA), het Integraal Zorgakkoord (IZA), het programma Wonen, Ondersteuning en Zorg voor Ouderen (WOZO), een toekomstbestendige Wmo en de Hervormingsagenda Jeugd. Met deze ambitieuze hervormingsagenda’s zetten we stevige stappen naar zorg en ondersteuning die beter kan omgaan met de stijgende zorgvraag. We investeren in de gezondheid van Nederlanders, remmen de groei van de zorg en zorgen er tegelijkertijd voor dat deze toegankelijk is – en waar nodig toegankelijker wordt - voor mensen die zorg nodig hebben. We organiseren de zorg anders, werken beter samen vanuit een goede digitale infrastructuur en schalen bewezen innovaties snel en effectief op. Alle genoemde programma’s hebben hun eigen opgave(n) en doelstellingen, maar hebben oog voor de centrale en overkoepelende opgave en principes, zoals hierboven geschetst. In het volgende hoofdstuk wordt hier nader op in gegaan.Integraal Zorgakkoord

De toegankelijkheid van de zorg staat onder druk. In veel zorgsectoren stijgt de vraag naar zorg, terwijl er tegelijkertijd een brede krapte op de arbeidsmarkt is. Dit trekt ook een wissel op de zorgprofessionals. Aan hun inzet en professionaliteit ligt het niet. Zij zijn intrinsiek gemotiveerd en betrokken, maar hebben te maken met een hoge werkdruk, veel regeldruk, weinig autonomie en in sommige gevallen zelfs een onveilige werkomgeving. Daarnaast zijn er grote verschillen in de (ervaren) gezondheid van mensen in Nederland. Helaas doet het er toe waar iemand is geboren, opgegroeid, woont of welke opleiding of baan iemand heeft. Ook de kwaliteit van de zorg en ondersteuning vragen aandacht. Er zijn in Nederland uitgebreide voorzieningen die over het algemeen breed toegankelijk en van goede kwaliteit zijn. Tegelijkertijd is de zorg versnipperd en moet de samenhang en samenwerking tussen zorgaanbieders uit verschillende zorgsectoren en de samenwerking met het sociaal domein beter. Meer mensen of geld is niet de oplossing. Nu al werkt 1 op de 6 werknemers in de zorg en geven we 13% van ons nationale inkomen uit aan zorg. De komende decennia neemt de zorgvraag alleen maar verder toe vanwege de vergrijzing. Met alle sectoren in de curatieve zorg bieden we middels de afspraken in het IZA een antwoord op deze opgaven.

In het IZA kiezen we met ‘passende zorg als norm’ voor een perspectief dat invulling geeft aan de brede maatschappelijke afweging tussen hoge kwaliteit, brede toegankelijkheid en schaarse capaciteit. Dat betekent onder meer dat zorg en ondersteuning aantoonbaar effectief zijn, meerwaarde hebben voor de patiënt, plaatsvinden in een prettige werkomgeving en gericht zijn op gezondheid en kwaliteit van leven, in plaats van ziekte. Dat keuzes tot stand komen in overleg tussen patiënt, naasten en professional(s) en dat de juiste zorg geleverd wordt op het juiste moment en de juiste plek.

Dit perspectief van passende zorg is niet nieuw, maar een bevestiging van de eerder ingeslagen weg voor bestaande programma’s en trajecten. Hierbij is de kern dat deze trajecten in samenwerking en vanuit wederzijds vertrouwen worden doorgevoerd, met meer gelijkgerichtheid en focus, en minder versnippering en vrijblijvendheid.

De transformatie naar passende zorg gaan we niet binnen één kabinetsperiode realiseren. Passende zorg als norm is onze ambitie voor de lange(re) termijn. Om die te realiseren maken we in het IZA voor de komende jaren niet meer per sector, maar in samenhang afspraken die bijdragen aan het realiseren van passende zorg in de curatieve zorg.

Om de zorg voor iedereen kwalitatief goed, toegankelijk en betaalbaar te houden sluit het kabinet een Integraal Zorgakkoord met sectoren in de curatieve zorg. Hierbij zien de afspraken toe op:

• Preventie en leefstijl;

• Waardegedreven zorg met de patiënt, kwaliteit, uitkomstgerichte zorg, pakketbeheer en contractering;

• Samenwerking sociaal domein, huisartsenzorg en ggz;

• Versterken organisatiegraad basiszorg;

• Regionale samenwerking;

• Arbeidsmarkt en ontzorgen van zorgprofessionals;

• Digitalisering en gegevensuitwisseling.

Wonen, Ondersteuning en Zorg voor Ouderen (Wlz en sociaal domein)

De samenkomst van veranderende voorkeuren van ouderen, het toenemende aantal ouderen en toenemende schaarste van zorgpersoneel vergt een majeure omslag in denken en doen. Zodat de zorg toekomstgericht aansluit op de wens van ouderen om zo lang mogelijk thuis te wonen. We willen anders, we moeten anders en we kunnen anders.

Het WOZO-programma draagt bij aan het maken van een omslag in de organisatie van ondersteuning en zorg voor ouderen. Met het WOZO-programma wordt erop ingezet dat ondersteuning en zorg worden aangepast op de voorkeur van ouderen om zo lang mogelijk regie op het eigen leven te houden en dat zware, complexe zorgvragen zo lang mogelijk worden uitgesteld of zelfs worden voorkomen.

Om de noodzakelijke beweging te realiseren sluiten we aan op het gevoel van urgentie en de creativiteit die al leven in de sector. Door gezamenlijk te zoeken naar oplossingen onstaat er energie om gezamenlijk deze beweging te maken. Het spreekt voor zich dat ouderen en de patiënten/ cliënten een belangrijke stem in deze beweging hebben.

Het WOZO-programma is tot stand gekomen na intensieve gesprekken en met bijdragen van tal van organisaties. Al deze partners onderschrijven de maatschappelijke opgave, delen met elkaar het gevoel van urgentie en zijn het met elkaar eens over het toekomstperspectief en de nieuwe norm. De norm wordt: zelf als het kan; thuis als het kan; digitaal als het kan. Met deze nieuwe norm zetten we helder neer wat we willen bereiken. We zetten een transformatie in gang met als doel dat het werken in de zorg en welzijn dusdanig anders wordt georganiseerd en ingericht dat met minder meer medewerkers goede zorg geleverd blijft worden.

Door met de gehele sector samen te werken wordt vanuit diverse perspectieven gekeken naar de te zetten stappen en dragen we zorg voor de uitvoerbaarheid. Daar hebben organisaties een gezamenlijke, maar ook een onderscheidende, verantwoordelijkheid. Vanuit het ministerie van VWS leggen en bewaken we, naast de andere verantwoordelijkheden die we hebben binnen de beweging, daarnaast de verbinding met andere programma’s die bijdragen aan de maatschappelijke opgave.

Langs vijf actielijnen wordt het WOZO-programma, in onderlinge samenhang en in verbinding met aanpalende programma’s en trajecten, nader uitgewerkt. Gezamenlijk geven we sturing aan de uitvoering en monitoren we de resultaten.

Het WOZO-programma gaat over een lange termijn perspectief, dat we met elkaar willen, moeten en kunnen realiseren. In deze kabinetsperiode zetten we robuuste stappen, zodat een volgend kabinet hierop kan verder bouwen. We starten een beweging die we stapsgewijs, samen en in samenhang vormgeven. Voortschrijdend inzicht kan met zich brengen dat gaandeweg nieuwe initiatieven en maatregelen aan de beweging worden toegevoegd. Het WOZO-programma wordt daarmee een platform voor beleid dat bijdraagt aan de gewenste beweging en de gestelde norm. Het betekent ook dat partners de ruimte hebben om hun inzichten en belangen bij deze uitwerking in te brengen. Juist daardoor wordt de beweging sterker. De overheid is onderdeel van deze beweging, stimuleert deze en bevordert de samenwerking tussen partners.

Toekomstbestendige Wmo

De vraag naar ondersteuning en zorg blijft de komende decennia stijgen. Tegelijkertijd krimpt de arbeidsmarkt, worden de gevolgen van de vergrijzing steeds merkbaarder en neemt de druk op mantelzorgers toe. Via het IZA werken we samen met relevante partners aan het toekomstbestendig maken van de zorg. Specifiek voor de Wmo werkt het kabinet samen met veldpartijen aan passende ondersteuning en betaalbaarheid van voorzieningen.

Er wordt gewerkt aan standaardisatie in de uitvoering, waardoor processen voor gemeenten en aanbieders eenduidiger en eenvoudiger worden. Daardoor is er meer tijd voor maatwerk en kwaliteit van ondersteuning.

Verder werkt het kabinet aan een passende eigen bijdrage, waarmee de aanzuigende werking van huishoudelijke hulp wordt afgeremd. Zo moet ondersteuning in het kader van de Wmo beschikbaar blijven. Tevens wordt ook gekeken naar bewezen (kosten)effectiviteit in de Wmo. Om passende ondersteuning vanuit de Wmo doelmatig in te kunnen zetten, is beschikbaarheid en vindbaarheid van kennis over werkzame elementen en de effectiviteit van aanpakken voor professionals in het sociaal domein van belang. Samen met de kennisinstituten in het sociaal domein wordt dan ook ingezet op verdere ontwikkeling en toepassing van effectieve interventies. Daarnaast wordt ingezet op het verbeteren van de benodigde sturingsinformatie, de professionalisering van het sociaal werk, het verbeteren van de toegang en de optimalisering van de kennisinfrastructuur voor het sociaal domein, zodat binnen het sociaal domein meer kennisgedreven wordt gewerkt.

Een toekomstbestendige Wmo schept ook de noodzakelijke randvoorwaarden voor het toekomstperspectief dat in het programma WOZO is geschetst. Bij de uitwerking van maatregelen die specifiek ouderen betreffen stellen we de nieuwe norm centraal: zelfstandig als het kan, thuis als het kan, digitaal als het kan. Voor wat betreft de aanpak van dakloosheid wordt extra ingezet op preventie en ‘wonen eerst’. Door stevig in deze fundamenteel nieuwe benaderingswijze te investeren, is de verwachting dat het aantal dakloze mensen dat een beroep doet op maatschappelijke opvang de komende jaren fors en structureel afneemt.

In de Hoofdlijnenbrief toekomst Wmo is reeds aangekondigd dat er een houdbaarheidsonderzoek naar de Wmo 2015 komt. Het doel van dit onderzoek is dat Rijk en gemeenten gezamenlijk een analyse uitvoeren van hoe het gebruik van de Wmo zich de komende jaren (zo mogelijk 5-20 jaar) zal ontwikkelen, tegen de achtergrond van verschillende maatschappelijke ontwikkelingen. Op basis van deze analyse kunnen de betrokken partijen keuzes maken over de inrichting van de Wmo 2015 in de toekomst.

Hervormingsagenda Jeugdzorg

Gemeenten, aanbieders, jongeren en het Rijk zijn het erover eens dat flinke hervormingen in de jeugdzorg nodig zijn om te zorgen dat kinderen en gezinnen de juiste zorg op de juiste plek krijgen, het stelsel zorginhoudelijk en organisatorisch te verbeteren en duurzaam houdbaar te maken. Om die reden geven het Rijk en de VNG in 2023 uitvoering aan het opstellen van de Hervormingsagenda Jeugd, in samenwerking met aanbieders, professionals en cliënten. De Hervormingsagenda bestaat uit een set van maatregelen waarmee de jeugdhulp verbetert binnen een beheersbaar financieel kader, onder meer door te kijken naar een vernieuwd bekostigingsstelsel en andere risicoverdeling. Ook willen we de arbeidsmarkt voor jeugdzorg verbeteren en beter inzicht krijgen in de werking van het jeugdzorgstelsel. Bij de uitwerking van de noodzakelijke hervormingen van de zorg voor jeugd hanteren wij vijf leidende principes.

Het eerste principe is dat passende zorg beschikbaar is en altijd moet zijn voor de meest kwetsbare kinderen en jongeren. Wij gaan de regionale samenwerking en inkoop van specialistische zorg verplichten en werken toe naar sterke regio’s van een zekere omvang waar deze inkoop goed georganiseerd wordt. In het toekomstscenario verbeteren we samen met het ministerie van JenV de jeugdbeschermingsketen, door deze meer gezinsgericht, eenvoudig en transparant in te richten.

Het tweede principe is het versterken van de veerkracht van kinderen en gezinnen in hun dagelijkse leven. We zetten in op collectieve laagdrem pelige voorzieningen aan de voorkant: in het normale leven van kinderen thuis, in de wijk en op school. Daarnaast zetten we in op stevige lokale teams die zelf ondersteuning/zorg leveren en formuleren een duidelijk beeld hoe deze teams eruit moeten zien. Om een onnodig beroep op jeugdzorg terug te dringen en de jeugdzorg financieel houdbaar te maken gaan we in de Jeugdwet de reikwijdte van de jeugdhulpplicht beperken.

Het derde principe is minder marktwerking, meer samenwerking en betere inkoop van zorg. We sturen op goede inkoopprocedures, afspraken, en verantwoording, schrijven voor hoe transparante en reële tarieven tot stand komen en pakken excessieve winsten aan. We verminderen de administratie voor zorgver leners, gemeenten en aanbieders en standaardiseren de contracten – mogelijk met een verplichting hiertoe – in de Jeugdwet.

Het vierde principe heeft betrekking op de verbetering van kwaliteit en effectiviteit van jeugdzorg.

We ontwikkelen eenduidige kwaliteitskaders, net als in andere sectoren van de zorg. Zorg die bewezen niet effectief is sluiten we uit en behandelingen waarvan we de effectiviteit nog niet weten worden nader onderzocht. We stellen hiervoor een kwartiermaker aan die daar met partijen een landelijke kennisagenda voor opstelt en een kennisinfrastructuur effectiviteit jeugdhulp ontwikkelt.

Het vijfde principe is betere samenwerking in het sociaal domein. Bij vragen van gezinnen is jeugdhulp niet altijd het goede antwoord. We gaan daarom breder bezien wat nodig is naast zorg: schulden, huisvesting of GGZ problematiek bij ouders. We leggen daarnaast betere verbindingen tussen zorg en onderwijs en leveren ondersteuning of zorg waar dat het beste past en kijken dus in een breder perspectief naar de zorgbehoefte.

Met deze principes wordt beoogd de jeugdzorg aan te laten sluiten op de vraag van gezinnen en jongeren zelf, met een passend en betaalbaar aanbod en vanuit een goed functionerend stelsel.

Het kabinet zet zich volop in voor een gezond, fit en veerkrachtig Nederland. Met een veerkrachtige jeugd, een gezonde beroepsbevolking, vitale ouderen en minder gezondheidsachterstanden. Dat vraagt om een sterk en kabinetsbreed preventiebeleid, waarbij wij een gezonde leefstijl in een gezonde leefomgeving stimuleren. Gezondheid is ons kapitaal, als mens en als samenleving. Investeren in gezondheid is een investering in de generatie van vandaag en in het gezondheidskapitaal voor de toekomst. Daarom is meer aandacht voor preventie nodig, van jongs af aan, met als doel een gezonde generatie in 2040.

Met het Nationaal Preventieakkoord gericht op stoppen met roken, terug dringen van problematisch alcoholgebruik en tegengaan van overgewicht zijn belangrijke ambities gesteld en afspraken gemaakt. Het RIVM heeft aangegeven dat de afgesproken inzet nog onvoldoende is om de gestelde ambities te realiseren en heeft aanvullende voorstellen gedaan om de doelstelling wel te halen. Uit cijfers van het CBS over 2021 blijkt dat het aantal rokers, overmatige en zware drinkers en mensen met overgewicht en obesitas nog ver boven de gestelde doelen liggen die in het Nationaal Preventieakkoord voor 2040 zijn gesteld. We zetten ons daarom onverminderd in om de ambities en afspraken te halen. Daarvoor gaan we acties aanscherpen en aanvullen. Voorbeelden hiervan zijn de verhoging van accijnzen op tabak en suikerhoudende, niet-alcoholische dranken (frisdranken), stoppen met roken, en een andere sociale norm rond alcoholgebruik.

De preventie-aanpak is verbreed met het thema mentale gezondheid. De coronacrisis heeft een vergrootglas gelegd op de problematiek rondom mentale gezondheid en heeft bij sommige mensen voor extra leed gezorgd. Het is belangrijk om meer aandacht te hebben voor het mentale welzijn van met name jongeren en jongvolwassenen. Met de kabinetsbrede aanpak voor een mentaal gezond Nederland wordt ingezet op een veerkrachtige samenleving waarin we naar elkaar omkijken en oog hebben voor de mentale gezondheid van onszelf én van elkaar. Door het vergroten van de mentale weerbaarheid en het verminderen van risicofactoren in onze maatschappij die bijdragen aan een slechte mentale gezondheid.

Sporten en bewegen dragen bij aan een gezonde leefstijl. De helft van de Nederlanders beweegt onvoldoende volgens de geldende beweegrichtlijnen. Ook zijn er grote verschillen in sport- en beweeg deelname tussen groepen in de samenleving (leeftijd, inkomen en opleiding). Het doel is dat in 2040 75% van de Nederlanders aan de beweegrichtlijnen voldoet. We zetten in op drie doelstellingen, namelijk: 1) het versterken van de sportsector zodat mensen die willen sporten en bewegen dit ook kunnen, 2) het vergroten van de kansengelijkheid in de sport- en beweegdeelname en 3) stimuleren van bewegen in het dagelijks leven. Hiertoe is in 2022 de Beweegalliantie opgericht die in 2023 verder wordt uitgebouwd. Bewegen draagt aanzienlijk bij aan het beperken van vermijdbare ziektelast en aan het vergroten van het aantal gezonde levensjaren. Daarom is het van belang dat meer Nederlanders aan de beweegrichtlijnen voldoen en dat de verschillen tussen de groepen kleiner worden. Bewegen en sporten hebben daarnaast de potentie om bij te dragen aan sociale ontmoeting en cohesie en kunnen hiermee ook een positief effect hebben op de mentale gezondheid.

Voor een gezonde samenleving is het noodzakelijk dat sporten en bewegen in 2040 een vanzelfsprekend onderdeel is van het leven van iedere Nederlander. In de vorige kabinetsperiode is overal in Nederland gewerkt aan de totstandkoming van lokale sportakkoorden. Lokale coalities zijn ontstaan, waarin gewerkt wordt om mensen aan het sporten en bewegen te krijgen. Daarbij spelen ook buurtsportcoaches een belangrijke rol, die al jaren vele Nederlanders weten te bereiken. In 2023 wordt het Sportakkoord doorgezet en versterken we de lokale (Sportakkoord) coalities. De Brede Regeling Combinatiefuncties (buurtsportcoaches) wordt doorgezet en herzien, zodat deze aansluit bij de ambities die het huidig kabinet stelt. Om de vitale sport- en beweegsector te behouden en te versterken zijn kwaliteit, toegankelijkheid en veiligheid van belang, zodat sport en bewegen voor zoveel mogelijk mensen een waardevolle rol in hun leven kan spelen. Ook wordt ingezet om de maatschappelijke waarde van topsport te vergroten. Dit draagt bij aan een actieve en sportieve samenleving. Over alle thema’s heen is meer aandacht voor jongeren en het tegengaan van gezondheidsverschillen.

In 2022 is gestart gemaakt met de versterking van onze pandemische paraatheid. In de beleidsagenda pandemische paraatheid die in april naar de Tweede Kamer is gestuurd, zijn de hoofdlijnen van een versterkte pandemische paraatheid geschetst. In het najaar volgt een verdere uitwerking van het beleidsprogramma voor pandemische paraatheid.

Versterkte publieke gezondheid

In 2023 zullen we belangrijke stappen zetten op het terrein van de versterkte publieke gezondheid. Om goed zicht te houden op (potentiële) pandemieën werken we aan een toekomstig landschap voor monitoring en surveillance. Het RIVM levert hiervoor eind 2022 een advies op. In 2023 loopt de uitvoering van het actieplan zoönose volop. De landelijke functionaliteit infectieziektebestrijding (LFI) zal verder worden ingericht. Dit draagt bij aan de mogelijkheid om tijdens een volgende pandemie beter te kunnen sturen en daarmee betere instrumenten te hebben om een virusuitbraak tegen te gaan. Met het RIVM, GGD-en en vele andere partijen werken we hard aan de bouw van de LFI. Vanaf 2023 gaat de LFI haar functies operationaliseren, zodat zij zo snel mogelijk (in ieder geval vanaf medio 2023) de coördinerende rol op zich kan nemen in de uitvoering bij een (volgende) pandemie. Denk aan het maken van en werken met scenario’s, maar ook het voeren van communicatie en monitoring.

Belangrijk zijn ook investeringen in de ICT en informatievoorziening, zodat deze voldoet aan de eisen die worden gesteld aan datagedreven en opschaalbare infectieziektebestrijding. In 2022 en 2023 werken we de concrete eisen uit voor de verschillende onderdelen van de informatievoorziening. Ook stellen we samen met betrokken partners, waaronder de GGD’en, GGD GHOR NL/LCCB en het RIVM, een meerjarige werkagenda op die in 2023 start.

We zetten in op het versterken van de infectieziektebestrijding bij de GGD- en. Dit begint bij investeringen om de geleerde lessen te borgen. We vergroten het aantal opleidingsplekken voor infectieziektebestrijdings- artsen (IZB-artsen) structureel. Netwerken in de regio worden opgebouwd en versterkt. In 2023 wordt geïnvesteerd om de basis van infectieziektebestrijding op orde te krijgen en een volledig structureel versterkingsprogramma vorm te geven.

Vaccinaties zullen bij een toekomstige pandemie waarschijnlijk één van de instrumenten zijn in de bestrijding. De uitvoering van de vaccinatiezorg vraagt bijzondere aandacht. In 2023 wordt de haalbaarheid van een vacci natievoorziening voor volwassenen bij de GGD’en nader onderzocht en uitgewerkt. In 2022 zijn het RIVM en GGD GHOR gevraagd hiervoor dit jaar een uitvoeringstoets te doen. In 2023 gaan we aan de slag met specifieke vervolgvragen en/of nadere onderzoeksvragen.

Vaccinaties vormen ook een belangrijk onderwerp in de kennis- en innovatieagenda en programmering op het domein van pandemische paraatheid. Multidisciplinaire samenwerking tussen kennispartijen zorgt ervoor dat de kans groter wordt dat partijen tijdens een pandemie met elkaar sneller oplossingen en interventies kunnen bieden. Dat helpt bij de bestrijding en betere handelingsperspectieven die maatschappelijke schade verminderen. We hebben programma’s op het gebied van gedrag, virusverspreiding, ventilatie, detectie en voorspelling, en therapieontwikkeling.

Naast de belangrijke onderwerpen die hierboven worden toegelicht zetten we stappen voorwaarts in de internationale en Europese samenwerking voor pandemische paraatheid, mede in het kader van de «Global Health Strategy», via inzet en bijdragen aan de Gezondheidsunie, de verbeteringen van de International Health Regulations, Coalition voor Epidemic Preparedness Innovations en de kennissamenwerking in een EU Horizon programma.

Flexibele en opschaalbare zorg

Daarnaast moet de zorgcapaciteit flexibel worden, zodat snel kan worden opgeschaald. Dat kan alleen bij goede samenwerking in de zorg. Een flexibele opschaling vraagt om paraatheid op verschillende vlakken, waaronder voldoende flexibel inzetbaar personeel. Het kabinet stuurt aan op de totale zorgcapaciteit, zodat tijdig en efficiënt opgeschaald kan worden.

Bij een grote gezondheidscrisis is het ook van belang dat de hele zorgketen in de regio samenwerkt en betrokken is, waarbij de verbinding met het generieke stelsel van crisisbeheersing is geborgd. Het Regionaal Overleg Acute Zorg (ROAZ) is de plek om deze samenwerking in de zorgketen te laten plaatsvinden. De verbinding die in de ROAZ’en is gelegd tussen partijen in de curatieve zorg, langdurige zorg en de publieke gezondheid wil het kabinet behouden en waar nodig uitbreiden. Dit is niet alleen in crisistijd nodig, maar juist ook daarbuiten, zodat de bestaande samenwerking tijdens een crisis snel en vloeiend kan worden opgeschaald.

Mantelzorgers en vrijwilligers hebben een belangrijke rol in de samenleving. Altijd, maar nog meer tijdens een pandemie. Zorg van naasten is een redmiddel wanneer reguliere zorg niet kan doorgaan. Ook de nationale zorgreserve van zorgprofessionals kan een belangrijke rol spelen bij het opschalen van zorg.

Naast de nationale zorgreserve zet het kabinet zich in om de opleidingen ruim aan te bieden gezien de positieve ervaringen daarmee, de groeiende instroom en de flexibele inzet van medewerkers in verschillende zorgbranches. Ook wordt in 2022 en in 2023 uitvoering gegeven aan het advies van de Taskforce Ondersteuning optimale inzet zorgverleners, met daarin concrete maatregelen voor de korte en (middel)lange termijn om de beschikbaarheid van zorgmedewerkers in crisistijd te vergroten. Tot de zomer 2022 kunnen zorginstellingen nog gebruik maken van de subsidieregeling opschaling IC-capaciteit voor bekostiging van de opleiding Basis Acute Zorg (BAZ-opleiding). Voor de periode daarna zal een nieuwe subsidieregeling worden opgezet, die het mogelijk maakt dat in elk geval in 2022 nog 800 studenten kunnen starten met de BAZ-opleiding en deze in 2023 kunnen afronden. De subsidieregeling is uitgewerkt en heeft als opzet om te voorzien in een vergoeding aan opleidende zorginstellingen van € 25.000 per student die aantoonbaar de BAZ-opleiding heeft afgerond. Hiervoor zijn financiële middelen beschikbaar.

Versterkte leveringszekerheid

In 2023 versterken we de leveringszekerheid van medische producten voor patiënten en de zorg. Het gaat om geneesmiddelen, waaronder vaccins, medische hulpmiddelen en persoonlijke beschermingsmiddelen waarvan de zorg afhankelijk is. Dit doen we nationaal en in Europees verband. Voor geneesmiddelen is besloten tot een minimale voorraadverplichting. Voor persoonlijke beschermingsmiddelen en kritische medische hulpmiddelen verken ik wat de voor- en nadelen van eventuele voorraadvorming zijn. In het kader van pandemische paraatheid zet ik in op het investeren in opschaalbare en duurzame productiecapaciteit in Nederland van essentiële medische producten (zoals geneesmiddelen, persoonlijke beschermingsmiddelen en kritische medische hulpmiddelen). In Europees verband zetten wij ons in voor het verminderen van kwetsbaarheden en ongewenste afhankelijkheden in de productie- en toeleveringsketen van medische producten en een sterkere strategische autonomie, onder meer via de Europese gezondheidscrisisorganisatie (HERA), en door inzet op productie dicht bij huis in Nederland en de EU en diversificatie van toele veringsketens. In dat kader verkennen we ook deelname aan de IPCEI (Important Projects of Common European Interest) Health, een geïntegreerd EU-project dat bestaat uit meerdere nationale projecten van bedrijven en/of onderzoeksinstellingen die complementair zijn, synergie hebben en bijdragen aan de leveringszekerheid. De eerste ‘wave’ is onder meer gericht op modernisering en vergroening van productieprocessen en productie dicht bij huis in Nederland en de EU van geneesmiddelen. Ontwikkeling van geneesmiddelen en vaccins is essentieel gebleken in de strijd tegen infectieziekten. Ontwikkeling van geneesmiddelen en vaccins is essentieel gebleken in de strijd tegen infectieziekten. Ik ben daarom voornemens verder in te zetten op de versnelling van ontwikkeling en toepassing van nieuwe therapieën en vaccins en verken of bestaande organisaties zoals het FAST-initiatief (Future Affordable and Sustainable Therapies) daarvoor benut kunnen worden.

(Lessen) coronacrisis

De ontwikkeling van het coronavirus en de epidemiologische situatie is onzeker. Het is daarom belangrijk om: klaar te staan als het nodig is en af te schalen als dit kan. Ook in 2023 wordt ingezet op het openhouden van de samenleving, waar we gezamenlijk verantwoordelijk voor zijn. Naast de eigen regie en de basisregels, zorgt het kabinet dat kwetsbare groepen getest kunnen worden of specifieke doelgroepen zelftesten ontvangen. Vaccineren is belangrijk, naast het doormaken van een infectie, voor de opbouw van immuniteit. Als het nodig is om een hervaccinatie aan te bieden, zullen we daar klaar voor staan. Het kabinet blijft ook investeren in de monitoring van het virus, zodat we op tijd kunnen anticiperen op ontwikkelingen. Juist in een relatief rustige periode bereiden we ons voor op verschillende scenario’s. Verder werken we aan het in beeld brengen van de geleerde lessen en bekijken we hoe we deze structureel kunnen borgen in het overige beleid, zoals de versterking van de publieke gezondheid. Daarnaast kijken we wat de samenleving kan doen en wat we binnen de eigen organisatie nodig hebben.

Art. | Omschrijving maatregel | realisatie 20211 | 20222 | 2023 | 2024 | 2025 | Vindplaats uitgaven 2022 |

|---|---|---|---|---|---|---|---|

A. Begrotingsgefinancierd | |||||||

2, 1 en 3 | 1) Aanschaf en distributie medische beschermingsmiddelen | 213 | 79 | 34 | 2 | 2 | ISB4, ISB6, ISB7 |

1 | 2) GGD'en en veiligheidsregio's | 2.862 | 1.934 | 1.265 | ISB6, ISB7 | ||

1 | 3) IC-capaciteit | 190 | 162 | ||||

6 | 4) Ondersteuning sportsector | 279 | 158 | ISB1, ISB2 | |||

4 | 5) Ondersteuning zorgpersoneel | 2 | |||||

1, 2 en 4 | 6) Onderzoek inzake COVID-19 | 100 | 121 | 92 | 6 | 2 | ISB4, ISB6, ISB7, OW |

1 | 7) Testcapaciteit | 2.260 | 1.544 | 626 | ISB1, ISB3, ISB4, ISB6, ISB7, OW | ||

1 en 9 | 8) Vaccin ontwikkeling, implementatie en medicatie | 830 | 1.643 | 523 | ISB1, ISB2, ISB4, ISB6, ISB7 | ||

4 | 9) Zorgbonus | 777 | 19 | 1 | |||

4 | 10) Omscholen personeel voor arbeidsmarkt zorg | 86 | 8 | 45 | ISB2, OW | ||

4 | 11) Zorgkosten en bijstand Caribisch Nederland | 97 | 53 | 13 | ISB6 | ||

1, 2, 3, 4, 5, 9 en 10 | 12) Overige maatregelen (plafond Rijksbegroting) | 379 | 250 | 75 | 4 | 0 | ISB4, ISB6 |

1 | 13) Garanties | 135 | 112 | ISB1, ISB4, ISB7 | |||

Totaal A | 8.208 | 6.083 | 2.674 | 12 | 4 | ||

B. Premiegefinancierd | |||||||

13) Meerkosten COVID-19 Wlz (plafond Zorg) | 162 | 200 | ISB6 | ||||

14) Overige maatregelen (plafond Zorg) | 100 | 74 | 43 | ISB6 | |||

Totaal B | 262 | 274 | 43 | 0 | 0 | ||

Totaal A+B=C | 8.470 | 6.357 | 2.717 | 12 | 4 |

1

ISB1 Kamerstukken II 2020/21, 35678, nr. 1, ISB2 Kamerstukken II 2020/21, 35684, nr. 1, ISB3 Kamerstukken II 2020/21, 35703, nr. 1, ISB4 Kamerstukken II 2020/21, 35763, nr. 1, ISB6 Kamerstukken II 2020/21, 35815, nr. 1, ISB7 Kamerstukken II 2020/21, 35841, nr. 1, ISB8 Kamerstukken II 2020/21, 35854, nr. 1, ISB9 Kamerstukken II 2020/21, 35884, nr. 1, ISB 10 Kamerstukken II 2020/21, 35895, nr. 1, ISB11 Kamerstukken II 2020/21, 35906, nr. 1, ISB12 Kamerstukken II 2020/21, 35944, nr. 1, ISB13 Kamerstukken II 2021/22, 35970, nr. 1, NJN Kamerstukken II 2021/22, 35975-XVI, ISB14 Kamerstukken II 2021/22, 35988, nr. 1

2

Stand op basis van ISB12 Kamerstukken 2020/21, 35944, nr. 1 aangevuld met NvW 1 Kamerstukken 2021/22, 35925-XVI-10 en NvW 2 Kamerstukken 2021/22, 39925-XVI-106, ISB1 Kamerstukken II 2021/22, 35989, nr. 1, ISB2 Kamerstukken II 2021/22, 35994, nr. 1, ISB3 Kamerstukken II 2021/22, 36010, nr. 1, ISB4 Kamerstukken II 2021/22, 36025, nr. 1, ISB6 Kamerstukken II 2021/22, 36086, nr. 1 en ISB7. De vijfde incidentele suppletoire begroting betreft een bijstelling inzake zorg en ondersteuning voor vluchtelingen uit Oekraïne. Derhalve heeft deze vijfde incidentele suppletoire begroting geen invloed op de corona gerelateerde uitgaven op de VWS-begroting.

De lange termijn strategie covid-19

In bovenstaand overzicht zijn de coronagerelateerde uitgaven op de VWS- begroting voor de jaren 2021 (reeds gerealiseerd), 2022, 2023 en doorwerking naar de latere jaren opgenomen.

De uitgaven sluiten aan bij het huidige kabinetsbeleid en de lange termijn strategie voor corona.

In het kader van de lange termijn strategie covid-19 is het van belang voorbereid te zijn op verschillende scenario’s. Immers de ontwikkeling van het coronavirus en de epidemiologische situatie is onzeker. Daarvoor heeft het kabinet een basisparaatheid voor vaccineren, monitoren, testen en traceren beschikbaar en is een juridisch instrumentarium nodig om zo nodig maatregelen te kunnen treffen. Het RIVM geeft aan dat we de komende periode met mogelijke oplevingen te maken krijgen. Het is daarom van belang dat we in 2023, afhankelijk van de epidemiologische situatie, over de genoemde instrumenten kunnen beschikken om sociaal-maatschappe lijke en economische continuïteit/vitaliteit en toegankelijkheid van de gehele zorgketen te waarborgen. Zo kan worden op- en afgeschaald wanneer dit nodig is. Ook vanuit het belang om de samenleving open te houden. Hier zijn we gezamenlijk verantwoordelijk voor. Naast de eigen regie en de basisregels, zorgt het kabinet dat kwetsbare groepen getest kunnen worden of specifieke doelgroepen zelftesten ontvangen. Vaccineren is belangrijk, naast het doormaken van een infectie, voor de opbouw van immuniteit. Als het nodig is om een hervaccinatie aan te bieden, zullen we daar klaar voor staan. Het kabinet blijft ook investeren in de monitoring van het virus, zodat we op tijd kunnen anticiperen op ontwik kelingen. Juist in een relatief rustige periode bereiden we ons voor op verschillende scenario’s. Ook werken we aan het in beeld brengen van de geleerde lessen, en hoe we deze structureel ook kunnen borgen in het overige beleid, zoals de versterking van de publieke gezondheid, maar kijken we ook wat de samenleving kan doen en wat we binnen de eigen organisatie nodig hebben.

Vaccineren

Een besluit om bepaalde groepen een herhaalvaccinatie aan te bieden wordt onder andere gebaseerd op wetenschappelijk advies. De ontwik keling van nieuwe vaccins die mogelijk beter of langduriger beschermen worden in de gaten gehoudenen waar nodig aangepast. Voor de uitvoering van eventuele vaccinatiecampagnes en de mogelijkeaanschaf van nieuwe vaccins moeten kosten gemaaktworden. Hoe hoog deze kostenzullen zijn hangt af van (de omvang van) het aantal geadviseerde campagnes. In 2023 worden voorbereidingen getroffen voor een inbedding van de coronavaccinatie in het reguliere vaccinatielandschap.

Testen

In 2022 wordt een besluit genomen over het testlandschap vanaf 2023. Beleidsmatig wordt, ook in 2023, aangesloten bij de lange termijn visie.

DCC, Reizen, Quarantaine

Er wordt rekening gehouden met de mogelijkheid dat maatregelen, zoals de quarantaineplicht of testverplichting voor inreizigers, weer van kracht worden. Hier hangen uitvoeringskosten mee samen. Gelieerd aan reizen is het digitaal coronacertificaat (DCC). Op basis van de van de Europese Verordening Digitaal Coronacertificaat (2021/953) is Nederland verplicht om tot 1 juli 2023 te blijven voorzien in het uitgeven van test-, vaccinatie- en herstelbewijzen in de vorm van een DCC.

Dashboard, Data, Onderzoek, Ontwerp: kernzinnen

Het is van belang dat er sprake is van continue inzet van het RIVM vanuit haar wettelijke taken m.b.t. monitoring, surveillance en onderzoek te kunnen uitvoeren1, op de corona aanpak, náást de activiteiten t.a.v. pandemische paraatheid en reguliere infectieziektebestrijding. Inzet van het RIVM op corona én gedragsinterventies zijn in de langetermijnstrategie cruciaal om snel te kunnen reageren door kabinet, burgers en sectoren en ernstige maatregelen zo lang mogelijk te voorkomen. Het beschikken over data en in stand van houden van een goede informatievoorziening wordt ook in continue bijgewerkt en toegankelijk gemaakt.

2.2 Belangrijkste beleidsmatige mutaties

Art. | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2022 (inclusief NvW) | 30.163.078 | 28.179.929 | 30.397.052 | 31.546.536 | 33.241.122 | 0 | |

Belangrijkste mutaties | |||||||

Maatregelen Rutte IV coalitieakkoord | |||||||

Pandemische paraatheid | 1,2,3,5 en 10 | 58.250 | 208.295 | 168.113 | 116.700 | 70.400 | 50.500 |

Preventieakkoord | 1, 6 en 10 | 42.600 | 71.240 | 63.330 | 62.830 | 0 | 0 |

Dak- en thuislozen | 3 en 10 | 3.100 | 65.000 | 0 | 0 | 0 | 0 |

Eén tegen eenzaamheid | 3 en 10 | 10.000 | 6.000 | 13.000 | 11.000 | 0 | 0 |

Kansrijke start | 1 | 10.000 | 23.000 | 23.000 | 23.000 | 23.000 | 23.000 |

Sportstimulering | 6 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 |

Suïcide preventie | 2 | 2.000 | 2.000 | 2.000 | 2.000 | 2.000 | 2.000 |

Verbeteren palliatieve zorg | 3 en 10 | 10.000 | 20.000 | 30.000 | 40.000 | 50.000 | 0 |

Woon-zorg combinaties en stimulering langer thuis wonen | 3 en 10 | 37.500 | 75.000 | 87.500 | 100.000 | 0 | 0 |

Respijtzorg | 3 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

Passende zorg als norm in Zvw | 2 | 5.106 | 23.293 | 16.775 | 17.614 | 13.644 | 5.632 |

Integraal zorgakkoord | 2 | 200 | 22.200 | 23.000 | 24.500 | 25.000 | 0 |

Scheiden wonen en zorg | 3 | 300 | 98.850 | 104.350 | 101.600 | 104.000 | 0 |

Versterking organisatiegraad basiszorg | 2 | 350 | 22.350 | 42.100 | 42.100 | 43.100 | 0 |

NVWA | 1 | 9.000 | 12.600 | 12.600 | 12.600 | 12.600 | 12.600 |

Reductie narcosegassen | 4 | 1.000 | 0 | 0 | 0 | 0 | 0 |

Standaardisatie gegevensuitwisseling | 4 en 10 | 7.957 | 32.761 | 1.480 | 656 | 157 | 0 |

Werk aan uitvoering | 2, 3, 4 en 10 | 12.000 | 31.600 | 37.650 | 37.350 | 35.750 | 30.200 |

In het coalitieakkoord is afgesproken dat Maatschappelijke diensttijd wordt overgeheveld naar OCW | 4 | ‒ 94.677 | ‒ 95.102 | ‒ 95.409 | ‒ 95.412 | ‒ 95.413 | ‒ 95.413 |

Huisartsen meer tijd | 11 | 0 | 2.000 | 2.000 | 2.000 | 0 | 0 |

Valpreventie | 1, 3, 10 en 11 | 0 | 63.000 | 55.000 | 55.000 | 56.333 | 58.334 |

Volksziekten | 1, 2, 3, 6 en 10 | 0 | 90.000 | 87.500 | 86.380 | 0 | 0 |

Rijksbijdrage 18- | 2 | 0 | 15.700 | 2.200 | ‒ 300 | ‒ 26.000 | ‒ 44.100 |

Rijksbijdrage WLZ | 3 | 200.000 | 300.000 | 50.000 | ‒ 400.000 | ‒ 450.000 | 350.000 |

Corona maatregelen | |||||||

Middelen voor GGD meerkosten voor testen, traceren en vaccineren. | 1 | 710.322 | 948.250 | 0 | 0 | 0 | 0 |

Analyse van NAAT testen. | 1 | 594.750 | 381.425 | 0 | 0 | 0 | 0 |

Kosten voor de aanschaf van zelftesten en antigeencontractering. | 1 | 188.500 | 354.250 | 0 | 0 | 0 | 0 |

LCCB | 1 | ‒ 73.258 | 305.000 | 0 | 0 | 0 | 0 |

Corona Toegangs Bewijs. | 1 | ‒ 103.378 | 161.070 | 0 | 0 | 0 | 0 |

Middelen voor opdrachten en vaccinimplementatie. | 1 | ‒ 29.150 | 88.375 | 0 | 0 | 0 | 0 |

Middelen voor het RIVM vaccinatieprogramma. | 1 | 15.750 | 57.250 | 0 | 0 | 0 | 0 |

Aanpassing van de raming voor de aanschaf van vaccins. | 1 | 0 | ‒ 22.500 | 0 | 0 | 0 | 0 |

Voor diverse activiteiten binnen het RIVM Programma-19 worden middelen beschikbaar gesteld. | 1 | 0 | 29.100 | 0 | 0 | 0 | 0 |

Kosten voor onderzoeken gerelateerd aan covid. Dit is voor zowel testen als vaccineren-onderzoeken. | 1 | 8.867 | 13.310 | 0 | 0 | 0 | 0 |

Veiligheidsregio's worden gecompenseerd voor extra inzet in de coronacrisis. | 1 | 0 | 12.000 | 0 | 0 | 0 | 0 |

Instandhouding van informatie en data voor corona | 1 | 3.000 | 9.600 | 0 | 0 | 0 | 0 |

Middelen voor uitvoering en handhaving bij eventuele inzet van de quarantaineplicht | 1 | 4.000 | 8.000 | 0 | 0 | 0 | 0 |

Betreft ondersteuning Covid-zorg CAS-BES. | 4 | 19.297 | 12.713 | 0 | 0 | 0 | 0 |

Digitale ondersteuningsmiddelen Covid-19. | 10 | 7.549 | 34.403 | 0 | 0 | 0 | 0 |

Overige maatregelen | |||||||

De verwachting is dat in 2023 wederom de opkomst voor het griepvaccin hoger is dan voorgaande jaren. Om een tekort te voorkomen zijn extra griepvaccins ingekocht. | 1 | 26.883 | 28.521 | 30.165 | 31.803 | 26.745 | 26.745 |

Betreft de benodigde aanvulling op het budget voor de HPV inhaalcampagne van 18-26 jaar. | 1 | 31.692 | 14.938 | 0 | 0 | 0 | 0 |

Bijstelling uitgavenraming rijksbijdrage 18- naar aanleiding van de actuele ramingen van het CPB. | 2 | 0 | 105.800 | 208.800 | 224.900 | 311.600 | 455.400 |

De uitvoering van de motie Hijing en Bikker worden extra financiële middelen vrijgemaakt voor de verhoging van de zorgsalarissen. | 2 | 21.400 | 20.800 | 20.600 | 20.900 | 21.200 | 0 |

Dit betreft de benodigde middelen voor de structurele bekostiging patiëntenspreiding voor het Landelijk Coördinatiecentrum Patiënten Spreiding (LCPS) en de Regionale Coördinatiecentra Patiënten Spreiding (RCPS’en). Het budget is overgeheveld naar de premiegefinancierde middelen. | 2 | ‒ 4.000 | ‒ 9.800 | ‒ 11.500 | ‒ 11.500 | ‒ 11.500 | ‒ 11.500 |

Middelen voor het project PharmaNL vanuit het Nationaal Groeifonds. | 2 | 0 | 17.400 | 29.500 | 3.400 | 12.700 | 12.500 |

Dit betreft aanvullende leningen voor de projectkosten Pallas 2023. | 2 | 0 | 129.000 | 0 | 0 | 0 | 0 |

Op basis van de realisatiecijfers van het CAK wordt de raming verhoogd voor de vergoeding van zorg aan onverzekerde personen. | 2 | 12.000 | 12.000 | 12.000 | 12.000 | 12.000 | 12.000 |

Transportkosten medische evacuees Oekraïne | 2 | 0 | 8.000 | 0 | 0 | 0 | 0 |

Bijstelling uitgavenraming rijksbijdrage BIKK naar aanleiding van actuele ramingen van het CPB. | 3 | 49.400 | 599.400 | 743.900 | 758.500 | 803.500 | 780.400 |

Bijstelling uitgavenraming rijksbijdrage WLZ naar aanleiding van actuele ramingen van het CPB. | 3 | ‒ 350.000 | 200.000 | 150.000 | 100.000 | 300.000 | 800.000 |

Het kabinet compenseert gemeenten voor extra kosten die zij maken in het sociaal domein voor Oekraïense ontheemden. Er zijn extra middelen gereserveerd voor de verhoogde raming van 75.000 ontheemden in Q3 en Q4 van 2022 en Q1 en Q2 van 2023. | 3 | 5.000 | 15.000 | 0 | 0 | 0 | 0 |

Betreft een bijstelling op basis van subsidieaanvragen op grond van de Regeling aardbevingsbestendige zorg in Groningen en de actualisatie van het projectbureau. | 3 | 0 | 14.500 | 14.500 | 11.000 | 0 | 0 |

Het financiële kader van CIZ wordt herijkt om de verwachte volumeontwikkeling op te vangen. | 3 | 0 | 13.870 | 8.395 | 8.933 | 10.288 | 11.847 |

Dit betreft de financiële middelen voor de Toekomstagenda gehandicaptenzorg, die de Tweede Kamer op 26 mei 2021 heeft ontvangen.1 | 3 | 0 | 13.500 | 13.500 | 13.500 | 9.000 | 0 |

Betreft bredere inzet van gespecialiseerde cliëntondersteuning op basis van succesvol afgeronde pilots. | 3 | 0 | 9.000 | 18.000 | 27.000 | 29.000 | 10.000 |

Betreft financiering van de Generieke Digitale Infrastructuur (GDI). | 4 | 0 | ‒ 24.781 | ‒ 24.781 | ‒ 24.781 | ‒ 24.781 | ‒ 24.781 |

Er is door meer mensen een beroep gedaan op de tegemoetkomingsregeling naar aanleiding van het rapport van cie. de Winter, hierdoor moet de raming naar boven worden bijgesteld. | 5 | 17.700 | 8.000 | 0 | 0 | 0 | 0 |

Betreft de bijdrage vanuit OCW aan de buurtsportcoach regeling. | 6 | 0 | 12.661 | 12.661 | 12.661 | 12.661 | 0 |

Bijstelling eigen risico zorgtoeslag naar aanleiding van actuele ramingen CPB. | 8 | 183.952 | 112.868 | 334.151 | 322.374 | 313.177 | 66.900 |

Voor de uitvoering van de motie Hijing en Bikker worden extra financiële middelen vrijgemaakt voor de verhoging van de zorgsalarissen. | 8 | 70.948 | 72.732 | 74.249 | 75.426 | 76.623 | 0 |

In het kader van de koopkrachtbesluitvorming wordt de zorgtoeslag in 2023 incidenteel met ruim € 400 per huishouden verhoogd. Dit leidt tot een verhoging van de uitgaven aan zorgtoeslag met 2,1 miljard in 2023. | 8 | 0 | 2.117.000 | 0 | 0 | 0 | 0 |

Verhoging apparaatskosten eigen personeel in verband met corona. | 10 | 13.273 | 17.673 | 0 | 0 | 0 | 0 |

Om de toenemende hoeveelheid corona gerelateerde Wob-verzoeken af te kunnen handelen is versterking van de huidige Wob-capaciteit noodzakelijk. | 10 | 5.764 | 12.582 | 0 | 0 | 0 | 0 |

Totaal | 31.943.025 | 35.217.626 | 32.792.381 | 33.407.270 | 35.042.906 | 2.567.264 | |

Overige mutaties | 1.237.762 | 243.065 | 387.221 | 379.976 | 348.006 | 33.810.097 | |

Stand ontwerpbegroting 2023 | 33.180.787 | 35.460.691 | 33.179.602 | 33.787.246 | 35.390.912 | 36.377.361 |

Art. | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2022 (inclusief NvW) | 209.862 | 147.522 | 145.122 | 145.122 | 154.522 | 0 | |

Belangrijkste mutaties | |||||||

Op basis van de gerealiseerde ontvangsten van de laatste jaren is de ontvangstenraming verhoogd met € 10 miljoen. | 1 | 29.640 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

De ontvangstenraming wordt verhoogd. De hogere ontvangstraming heeft betrekking op de specifieke uitkering sport (SPUK Sport) in verband met teruggave van te veel verkregen compensatie. | 6 | 37.000 | 23.000 | 12.000 | 0 | 0 | 0 |

Overige mutaties | 21.384 | ‒ 12.400 | ‒ 8.000 | ‒ 7.000 | ‒ 7.816 | 147.022 | |

Stand ontwerpbegroting 2023 | 297.886 | 168.122 | 159.122 | 148.122 | 156.706 | 157.022 |

2.3 Openbaarheidsparagraaf

Openbaarheidsparagraaf

Een goede informatievoorziening met een ordentelijke informatiehuishouding is noodzakelijk en van groot belang in een democratische rechtsstaat. Belanghebbenden, het parlement, journalisten en de wetenschap dienen toegang te hebben tot de voor hen noodzakelijke informatie. Een open overheid voorziet hierin door tijdens en na afloop van het maken van beleid en wetgeving transparant te zijn in de gemaakte keuzes.

Binnen het Ministerie van VWS zijn meerdere ontwikkelingen in het kader van transparantie. Naast het programma Implementatie Wet open overheid (Woo) loopt ook het vijf jaar durende programma VWS Open op Orde (2021-2026). Dit programma richt zich op twee speerpunten, namelijk: actieve openbaarmaking en verbetering van de informatiehuishouding.

Actieve openbaarmaking

Sinds 1 juli 2021 worden beslisnota’s bij Kamerstukken over beleidsvorming en wetgeving meegestuurd naar de Kamer. Medio september 2022 wordt dit uitgebreid naar Kamerstukken over voortgang, kennisdeling, begroting en internationale en Europese onderhandelingen. Het programma VWS Open op Orde ondersteunt (beleidsdirecties) in de voorbereidingen op het openbaar maken van de beslisnota’s zodat dit op een eenduidige manier gebeurd.

VWS Open op Orde verzorgt ook workshops voor kleine groepen medewerkers, zodat aan de slag kan worden gegaan met een eigen casus. Als laatste worden een aantal medewerkers per directie opgeleid m.b.t. actieve openbaarmaking.

Passieve openbaarmaking

Vanuit het programma Implementatie Woo wordt gewerkt aan de verbetering van de passieve openbaarmaking. Het doel van deze verbetering ligt nadrukkelijk op het inkorten van de huidige afhandeltermijnen.

Verbetering van de informatiehuishouding

Om te kunnen verantwoorden en de bedrijfsprocessen goed te laten verlopen is het belangrijk om overheidsinformatie goed op te slaan. Als we onze informatie op orde hebben, kunnen we als Ministerie van VWS goed samenwerken, open, transparant en betrouwbaar zijn. Dit vindt plaats aan de hand van vier actielijnen.

Vanuit de actielijn Informatieprofessionals is in samenwerking en afstemming met de concernonderdelen van VWS is een project voor de implementatie gestart. Hierbij zal gebruik gemaakt worden van de generiek aangeboden implementatiehulp: een overzicht van de voor informatiehuishouding relevante KWIV-profielen (waarbij KWIV staat voor Kwaliteitsraamwerk Informatievoorziening), een overzicht van de soft skills informatieprofessionals, de inzet van organisatieadviseurs die organisaties kunnen ondersteunen bij de implementatie van het KWIV, verdere ondersteuning bij de implementatie in de vorm van kennissessies, het beschikbaar stellen van relevante documenten en delen van best practices.

Vanuit de actielijn Informatiesystemen geldt het Uitgangspunt voor de duurzame toegankelijkheid 'archiving by design': systemen van de rijksoverheid dienen aan de voorkant zo ingericht te worden dat informatie duurzaam toegankelijk is gedurende de hele levenscyclus. VWS zal starten met een analyse van de huidige architectuur afspraken. Op basis daarvan zal inzichtelijk worden gemaakt op welke punten aanpassing nodig is van de architectuur. Tevens wordt inzichtelijk gemaakt welke systemen al voldoen aan de eisen van duurzame toegankelijkheid en welke niet. Op grond van deze analyse wordt bezien in hoeverre dit problematisch is, en welke aanpassingen mogelijk zijn binnen de systemen als er aanpassingen nodig zijn.

Vanuit de actielijn Informatievolume is het uitgangspunt duurzaam informatiebeheer vanuit de DUTO normen (waarbij DUTO staat voor duurzame toegankelijke overheidsinformatie). Met behulp van dit kader kan bezien worden op welke punten het informatiebeheer verbeterd moet worden. Door de coronacrisis zijn binnen VWS en in elk geval het RIVM in heel korte tijd, veel documenten gemaakt. Dit vraagt veel extra tijd van de archiefteams van VWS en andere concernonderdelen. Verder wordt gekeken of en in welke mate deze werkwijzen meer structureel kunnen bijdragen aan de versterking van het informatiebeheer binnen VWS.

Vanuit de laatste actielijn Bestuur/naleving wordt voorzien in monitoring van de gezette stappen in de verbetering van de informatiehuishouding van VWS binnen VWS.

2.4 Strategische Evaluatie Agenda (SEA)

Opzet strategische evaluatieagenda VWS

De Strategische Evaluatieagenda (SEA) heeft als doel om betere en meer bruikbare inzichten te krijgen in de (voorwaarden voor) doeltreffendheid en doelmatigheid van beleid, het benutten van deze inzichten om daarmee uiteindelijk een hogere maatschappelijke toegevoegde waarde van beleid te realiseren.

In 2018 heeft VWS een vernieuwende opzet van de evaluatieagenda geïntroduceerd als onderdeel van de pilot Lerend evalueren. De pilot is in 2022 ex durante geëvalueerd2 De uitkomsten van de evaluatie ondersteunen de koers die VWS met lerend evalueren heeft ingezet. Evalueren als integraal onderdeel van het beleidsproces en de praktijk betrekken bij evaluaties zijn goede punten om te behouden. VWS gaat verder met het verbeteren van het lerend evalueren.

In de rijksbrede evaluatie Eerste ervaringen met de SEA3 wordt VWS als good practice genoemd voor lerend evalueren: Als resultaat van de pilot ‘Lerend Evalueren’ heeft VWS in de agendering extra aandacht besteed aan 1) het verbreden van de evaluatieagenda met beleidsevaluaties op het gebied van informatievoorziening, innovatie en zorgvernieuwing, 2) het aanbrengen van meer samenhang in de evaluatie- en analyse-inspanningen door het opnemen van IBO’s en Brede Maatschappelijke Heroverwegingen in de meerjarenprogrammering en 3) het versterken en zoeken naar synergie tussen kennis, beleid en uitvoering, onder andere door het toevoegen van lerende evaluaties van de verschillende concernorganisaties.

In 2022 heeft VWS de evaluatieagenda verder ontwikkeld door:

• Het verstevigen van de goede ervaringen met de pilot Lerend evalueren, te weten: kort-cyclisch leren, reflecteren en verantwoording afleggen met en in de praktijk en experimenteren met verschillende onderzoeksmethoden.

• Een betere aansluiting op de beleidscyclus; De SEA faciliteert tussentijdse bijsturing van beleid op basis van opgedane inzichten uit vooraf strategisch geplande evaluaties.

• Het verder versterken en zoeken naar synergie tussen kennis; Beleid en uitvoering door o.a. het toevoegen van lerende evaluaties van de verschillende concernorganisaties.

• Het formuleren van inzichtbehoeften in de SEA. De inzichtbehoeften vormen het fundament voor het maken van strategische keuzes rond het programmeren van (ex-ante, ex-durante en ex-post) evaluatieonderzoeken. De inzichtbehoeften komen onder meer voort uit (een prioritering van) kennislacunes, naderende besluitvormingsmomenten en vaststaande (verplichte) evaluatiemomenten.

Prioriteitstelling evaluatie agenda VWS

De huidige SEA is opgesteld voor de jaren 2023-2026. De uitdagingen voor een goed functionerend gezondheidszorgstelsel voor nu en straks zijn groot. In de SEA zijn daarom de belangrijke thema’s voor houdbare zorg geaccentueerd. De prioriteitstelling uit de SEA van vorig jaar blijft behouden.

1. Preventie, gezondheid en aanpak covid-19 (art. 1, art. 6 begroting VWS)

2. Organisatie, regie en vernieuwing zorg (art. 2, art. 4 begroting VWS)

3. Ouderenzorg (art. 3 begroting VWS)

4. Jeugdzorg (art. 5 begroting VWS)

De thema’s uit het coalitieakkoord: coronacrisis, preventie en het gezondheidsstelsel sluiten aan op bovenstaande prioriteiten. Op deze wijze zijn alle maatschappelijk relevante thema’s en thema’s met groot financieel beslag in de SEA opgenomen. De resultaten van de evaluaties kunnen worden gebruikt om al tijdens de uitvoering het beleid waar nodig te verbeteren.

Hierna volgt een toelichting bij bovengenoemde thema’s.

Ad 1: Preventie, gezondheid en aanpak covid-19 (art. 1, art. 6)

In het coalitieakkoord staat: Gezondheid is voor iedereen van groot belang. Dat realiseren we ons des te meer door de coronacrisis. We willen meer aandacht voor preventie en een gezonde levensstijl van jongs af aan.

In deze SEA zijn de onderzoeken opgenomen zoals Pandemische paraatheid en Uitgestelde zorg. Daarnaast bevat de SEA o.a. onderzoeken naar de resultaten van het Preventieakkoord en het Rijksvaccinatieprogramma, beide evaluaties die al op de SEA stonden.

Ad 2: Organisatie, regie en vernieuwing zorg (art. 2, art. 4)

Om ervoor te zorgen dat het zorgaanbod beter aansluit bij wat mensen echt nodig hebben en om de doelmatigheid van de zorg te vergroten, zijn verdergaande afspraken nodig over het voorkomen, verplaatsen en vervangen van zorg. Dat vergt een intensivering van samenwerking tussen alle betrokken partijen, over de grenzen van traditionele domeinen heen en in de regio. Ook is van belang dat de coördinatie tussen verschillende zorgsoorten verbetert. De complexiteit van de wijze waarop we de zorg hebben georganiseerd mag er niet toe leiden dat mensen niet de hulp krijgen die ze nodig hebben. Relevant evaluatieonderzoek uit de SEA passende bij deze prioriteit is o.a. het Integraal Zorgakkoord (IZA) & Passende zorg.

Ad 3: Ouderenzorg (art. 3)

Mensen in Nederland worden steeds ouder. In 2030 zijn er 2,1 miljoen mensen ouder dan 75 jaar. De Rijksoverheid wil dat iedereen waardig oud kan worden. Het beleid is gericht op het samen met het veld te werken aan een samenleving waar (toekomstige) ouderen zelf de regie kunnen houden en hun eigen gezondheid en welzijn op peil kunnen houden. Dit thema is maatschappelijk zeer relevant en de uitgaven zijn groot en groeien de komende jaren o.a. door de vergrijzing. In de SEA is o.a. opgenomen een evaluatie van de maatregelen in het kader van het programma Wonen, Ondersteuning en Zorg voor Ouderen (WOZO).

Ad 4: Jeugdzorg (art. 5)

Goede, tijdige en passende jeugdzorg, met een belangrijke rol voor de eigen omgeving, voorkomt zwaardere zorg. Hiervoor wordt er samen met betrokken partijen gewerkt aan de invulling en uitvoering van de Hervormingsagenda Jeugd. Deze agenda heeft twee doelen die nadrukkelijk aan elkaar zijn gekoppeld:

• Betere en tijdige zorg en ondersteuning, op de juiste plek en wanneer dit nodig is.

• Een beheersbaar en daarmee duurzaam financieel houdbaar stelsel.

De hervormingsagenda beschrijft de aanpak van de grote veranderopgave waar VWS de komende jaren mét alle partners voor staan. De monitoring en evaluatie van deze agenda is opgenomen in de SEA.

Voor de begroting van volgend jaar wordt de SEA van het ministerie van VWS aangepast om te voldoen aan de herziene Regeling Periodiek Evaluatieonderzoek (RPE). Hiervoor gaat VWS het komende jaar vroegtijdig in gesprek met het ministerie van Financiën. Als gevolg hiervan kan de evaluatieprogrammering en thema-indeling volgend jaar wijzigen.

Strategische Evaluatieagenda 2023-2026 VWS

De SEA is gezondheidszorg breed opgezet in lijn met de contouren van het Financieel Beeld Zorg. In bijlage 5 is de uitwerking Strategische Evaluatieagenda opgenomen. Hierin zijn evaluaties opgenomen uit deze paragraaf en aanvullende relevante evaluaties aansluitend bij de thema’s. De bijlage is ook geactualiseerd voor de planperiode 2023-2026, waarbij ook de relevante wetsevaluaties en monitors zijn opgenomen.

Beleidsthema voor evaluatie | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|

Volksgezondheid | ||||

Preventieakkoord | ED* | ED | ED | ED |

Volksziektes | ED | |||

Rijksvaccinatieprogramma | EP | |||

Uitgestelde zorg | EP | |||

Curatieve zorg | ||||

IZA & Passende zorg | EA | ED | ||

Jeugdzorg en maatschappelijke ondersteuning | ||||

Herziening Jeugdzorg | ED | |||

Dak- en thuislozen | ED | |||

Houdbaarheid Wmo | ED | |||

Langdurige zorg | ||||

Maatregelen ihkv WoZo | EA | ED | ||

Kwaliteitskader verpleeg(huis)zorg | EA | EP | ||

Toekomstagenda gehandicaptenzorg | EA | ED | ||

VWS-/Rijksbreed | ||||

Pandemische paraatheid | EA | |||

Digitalisering zorg | EA | ED | ||

Thuiswonende ouderen | ED | |||

Valpreventie tussen stelselwetten | ED | |||

Meerjarig contracteren | ED | |||

PGB 2.0 | ED | |||

Evaluatie NZa | EP | |||

Technische werkgroep macrobeheersing zorguitgaven | EA | |||

Evaluatie pilot Lerend evalueren | EP | |||

Hieronder worden de onderzoeken uit de SEA 2023-2026 die in 2023 worden uitgevoerd nader toegelicht.

Preventieakkoord (ED)

Het Nationaal Preventieakkoord is in 2018 afgesloten om ervoor te zorgen dat er minder mensen roken, overgewicht hebben of problematisch drinken. Hiervoor zijn afspraken gemaakt met meer dan 70 partijen. Daarnaast zijn er middelen vrijgemaakt voor het creëren van een basisinfrastructuur voor geoormerkt en doelgericht investeren in preventie op lokaal niveau èn met regionale gezondheidsarrangementen.

Vanuit de SEA wordt de jaarlijkse voortgangsrapportage van het akkoord gevolgd.

Onderzoeksvragen zijn: Wat is de impact van de landelijke maatregelen/ interventies op de leefstijl? Welke doelgroepen worden bereikt met de maatregelen/interventies? Welke interventies werken wel en welke lijken niet te werken?

Kwaliteitskader verpleeg(huis)zorg (EA)

De afgelopen jaren is de personeelsbezetting in de verpleeghuiszorg sterk toegenomen dankzij de implementatie van het Kwaliteitskader (KWK) verpleeghuiszorg. Tegen de achtergrond van de steeds krapper wordende arbeidsmarkt voor de zorg, de vereisten van het KWK en op de lange termijn houdbaar en uitvoerbaar houden, vindt onder regie van het Zorginstituut een doorontwikkeling plaats.

Deze ontwikkeling wordt op een lerende aanpak uitgevoerd met feedbackloops voor een goede uitwerking en inbedding van het KWK in en met de praktijk.4

Toekomstagenda gehandicaptenzorg (EA)

Met het programma Volwaardig Leven (vanaf eind 2018) heeft VWS samen met partijen in het veld een beweging in gang gezet naar een toekomstbestendige gehandicaptenzorg. De betrokken veldpartijen willen gezamenlijk de bereikte resultaten borgen voor de toekomst en de succesvolle samenwerking voortzetten via de Toekomstagenda. De ex ante evaluatie kijkt naar de stand van zaken en ontwikkelt indicatoren om de voortgang te kunnen monitoren.

Pandemische paraatheid (EA)

Het kabinet stelt een toekomstige pandemische paraatheid voor op een ‘nieuw en toekomstbestendig’ niveau. Hiervoor zijn in het regeerakkoord middelen voorzien die deels bestemd zijn voor deze begroting. Het kabinet clustert de aanpak in drie grote beleidsopgaven waarop we in het kader van de pandemische paraatheid versterkingen voorstellen 1) versterkte publieke gezondheidszorg en infectiebestrijding 2) een goed voorbereide, flexibele en opschaalbare zorg en 3) versterking van de leveringszekerheid en toegang tot medische producten. Daarnaast zet het kabinet in op de thema’s sturing en regie, internationale samenwerking, kennis en innovatie en ICT. In 2023 wordt een ex ante onderzoek gedaan naar mogelijke indicatoren op de voortgang van (onderdelen van) het programma pandemische paraatheid.

Thuiswonende ouderen (ED)

Naar verwachting zijn er in 2040 2,5 miljoen 75 plussers en het percentage thuiswonenden hiervan circa 95%. Dit betekent dat in ongeveer twintig jaar er ruim 1 miljoen thuiswonende 75-plussers bijkomen. Doorgaans wordt verondersteld dat 75-plussers die langer thuis kunnen blijven wonen een betere kwaliteit van leven ervaren en zij minder zorgkosten maken. Het doel van deze onderzoeken is om enerzijds factoren te signaleren die met kwaliteit van leven samenhangen (wat meegenomen kan worden in beleid) en anderzijds om in kaart te brengen wat het effect van verpleeghuisopname op de zorgkosten (zowel Zvw als Wlz) is.

Evaluatie NZa

De NZa draagt zorg voor toegankelijke, betaalbare en kwalitatieve zorg. Zij houdt toezicht op basis van de Wet marktordening en gezondheidszorg (Wmg) op de Wlz en Zvw. De Kaderwet zelfstandige bestuursorganen is op de NZa van toepassing. Op basis hiervan wordt de NZa vijfjaarlijks geëvalueerd ten behoeve van de beoordeling van de doeltreffendheid en doelmatigheid van elk zelfstandig bestuursorgaan. Deze evaluaties worden aan de Tweede Kamer aangeboden.

Technische werkgroep houdbare zorg (EA)

Om ook in de toekomst weloverwogen keuzes te kunnen maken, stelt het kabinet een technische werkgroep in om ten behoeve van de volgende kabinetsperiode verschillende uitvoeringsvarianten te verkennen om de beheersing van de zorguitgaven op macroniveau te verbeteren.

Onderzoeksvragen zijn: Hoe wordt in de huidige situatie de ontwikkeling van zorguitgaven beheerst? Welke alternatieve uitvoeringsvarianten zijn er om de zorguitgaven te beheersen? En welke veranderingen en transitiepaden vergen zij? Wat zijn de gevolgen van de uitvoeringsvarianten voor kwaliteit, toegankelijkheid, betaalbaarheid en uitvoerbaarheid van de zorg, alsmede de verhouding tussen collectieve en private financiering?

2

Kamerstukken II 2021/202, 31865 , nr. 212, Ex durante evaluatie pilot Lerend evalueren van het ministerie van VWS.

3

Kamerstukken II 2021/22, 31865, nr. 206, p.16

2.5 Overzicht risicoregelingen

In reactie op het rapport van de Commissie Risicoregelingen heeft het kabinet in 2013 voor nieuwe en bestaande risicoregelingen een garantiekader opgesteld (Kamerstukken II 2013/14, 33750, nr. 13). In lijn met het kabinetsbeleid gaat VWS terughoudend om met het gebruik van risicoregelingen. Conform de afspraken binnen het kabinet worden in deze paragraaf de garanties en achterborgstelling van VWS uitgebreid toegelicht.

Artikel | Omschrijving | o.g.v. | Uitstaande Garanties 2021 | Geraamd te verlenen 2022 | Geraamd te vervallen 2022 | Uitstaande garanties 2022 | Geraamd te verlenen 2023 | Geraamd te vervallen 2023 | Uitstaande Garanties 20231 | Garantie plafond | Totaal plafond |

|---|---|---|---|---|---|---|---|---|---|---|---|

2 | Voorzieningen tbv De Hoogstraat | Begrotingswet | 6.377 | 832 | 5.545 | 833 | 4.712 | 5.545 | |||

2 | Voorzieningen tbv Ziekenhuizen | Regeling 1958 | 116.198 | 22.007 | 94.191 | 19.124 | 75.067 | 94.191 | |||

3 | Voorzieningen tbv Verpleeghuizen | Financiering | 4.556 | 899 | 3.657 | 845 | 2.812 | 3.657 | |||

3 | Voorzieningen tbv Psychiatrische instellingen | Regeling 1958 | 10.928 | 4.337 | 6.591 | 1.970 | 4.621 | 6.591 | |||

3 | Voorzieningen tbv Zwakzinnigen inrichtingen | Regeling 1958 | 1.926 | 526 | 1.400 | 346 | 1.054 | 1.400 | |||

3 | Voorzieningen tbv Overige instellingen | Regeling 1958 | 65 | 42 | 23 | 23 | 0 | 23 | |||

3 | Voorzieningen tbv Instellingen gehandicapten | Regeling 1958 | 9.176 | 1.765 | 7.411 | 1.576 | 5.835 | 7.411 | |||

3 | Voorzieningen tbv Zwakzinnigen inrichtingen | Rijksregeling | 2.590 | 253 | 2.337 | 253 | 2.084 | 2.337 | |||

3 | Voorzieningen tbv instellingen gehandicapten | Rijksregeling | 34.664 | 5.344 | 29.320 | 3.150 | 26.170 | 29.320 | |||

2 | Voorzieningen tbv Ziekenhuizen | Rijksregeling | 0 | 0 | 0 | 0 | 0 | 0 | |||

3 | Niet sedentaire personen | 234 | 102 | 132 | 102 | 30 | 132 | ||||

2 | Garantie NRG Petten22 | 22.624 | 0 | 22.624 | 0 | 22.624 | 22.624 | ||||

1 | Garantiestelling analysecapaciteit | 188.300 | 188.300 | 0 | 0 | 0 | 0 | ||||

1 | Bestuurs-aansprakelijkheid SON | 2.500 | 0 | 2.500 | 0 | 2.500 | 2.500 | ||||

Totaal | 400.138 | 224.407 | 175.731 | 28.222 | 147.509 | 175.731 |

Toelichting

Doel en werking garantieregeling

De in de tabel vermelde verstrekte garanties komen grotendeels voort uit drie aparte regelingen: de Garantieregeling inrichtingen voor gezondheidszorg 1958, de Rijksregeling Dagverblijven voor gehandicapten inzake erkenning, subsidiëring, verlening van garanties en toezicht uit 1971 en de Rijksregeling Gezinsvervangende Tehuizen voor gehandicapten, ook uit 1971. De betreffende regelingen dateren uit een tijd dat de overheid een expliciete verantwoordelijkheid had voor bouw en spreiding van intramurale zorgvoorzieningen. Door het afgeven van de garanties was het voor zorginstellingen eenvoudiger om via institutionele beleggers, en in latere jaren door banken, financiering te krijgen voor investeringen in hun vastgoed.

Beheersing risico’s en versobering

De Rijksgarantieregelingen zijn rond de eeuwwisseling gesloten voor nieuwe gevallen waardoor het financiële risico van het ministerie van VWS door reguliere en vervroegde aflossing van de uitstaande leningen geleidelijk wordt afgebouwd. De laatste rijksgegarandeerde lening loopt af in 2043. Het monitoren van de instellingen aan wie een rijksgarantie verstrekt is, alsmede van de leningen, wordt sinds 2004 in mandaat uitgevoerd door het Waarborgfonds voor de Zorgsector (WFZ) namens de minister van VWS (Besluit van 17 december 2003, Stcrt. 2004, nr. 7, blz. 11).

Instellingen die financieel in de gevarenzone dreigen te komen, worden door het WFZ onder verscherpte bewaking gesteld waarbij onder meer frequent informatie wordt ingewonnen. Indien een zorginstelling met een geborgde lening niet in staat is aan zijn financiële verplichtingen te voldoen dan neemt het ministerie van VWS in een dergelijk geval de betalingsverplichting van de zorginstelling over. Dit betekent dat een schade niet ineens hoeft te worden uitgekeerd, maar ook verspreid over de resterende looptijd van de lening kan worden betaald.

Premiestelling en kostendekkendheid

Voor de afgegeven garanties worden geen risicopremies doorberekend en dit is op basis van de afgesloten contracten ook niet mogelijk.

Omschrijving | 2021 | 2022 | 2023 |

|---|---|---|---|

Achterborgstelling | 6.192,7 | 6.146,8 | 5.939,7 |

Bufferkapitaal | 304,0 | 308,5 | 312,5 |

Obligo | 186,9 | 184,0 | 177,8 |

Toelichting

Doel en werking garantieregeling

De bovenstaande tabel is gebaseerd op gegevens van het Waarborgfonds voor de Zorgsector (WFZ). Het WFZ verstrekt garanties aan financiële instellingen voor leningen van de bij het WFZ aangesloten leden. De Staat is achterborg voor het WFZ. Het WFZ is voortgekomen uit de financieringsproblemen voor zorginstellingen die ontstonden begin jaren '90 van de vorige eeuw. Het WFZ is door de koepels in de sector opgericht om de financiering voor zorginstellingen te vergemakkelijken en daarmee de continuïteit van de zorg veilig te stellen. Het totaalbedrag aan uitstaande verplichtingen is volgens de raming van het WFZ € 5,9 miljard in 2023.

Beheersing risico’s en versobering

De risico’s voor het ministerie van VWS van de achterborg worden beperkt door een aantal maatregelen. Allereerst kent het WFZ een selectieve toelating. Voor deelname aan het WFZ moeten zorginstellingen hun financiële situatie voldoende op orde hebben. Daarnaast worden garanties alleen verstrekt aan vertrouwenwekkende investeringen. Te risicovolle projecten worden niet geborgd. Verder zijn aangesloten leden gebonden aan het reglement van het WFZ en de daarin omschreven risicobeperkende bepalingen. Een deelnemer mag bijvoorbeeld niet zonder toestemming van het WFZ gebruik maken van rentederivaten. In het kader van het kabinetsbeleid van versobering van risicoregelingen heeft een evaluatieonderzoek van het WFZ plaatsgevonden.

Premiestelling en kostendekkendheid

Het ministerie van VWS ontvangt geen premie voor de achterborg. Zorginstellingen betalen een eenmalige premie (disagio) voor de garantstelling aan het WFZ. Hiermee bouwt het WFZ een risicovermogen op waarmee eventuele claims kunnen worden gedekt. Als dit risicovermogen onvoldoende zou zijn om eventuele schades te dekken, kunnen de deelnemers aan het WFZ via de zogenaamde obligo worden verplicht een financiële bijdrage te leveren van maximaal 3% van de uitstaande garanties van de instelling. Als het risicovermogen van het WFZ en de obligoverplichting van de deelnemers tezamen niet voldoende zijn voor het WFZ om aan zijn verplichtingen richting geldverstrekkers te kunnen voldoen, kan het WFZ zich richting VWS beroepen op de achterborg. Dit houdt in dat op dat moment VWS het WFZ van een lening zal voorzien zodat het WFZ aan zijn verplichtingen kan voldoen. Het WFZ heeft nog nooit een beroep hoeven doen op de obligoverplichting van de WFZ-deelnemers.

Begrotingsreserve

Het is nog nooit nodig geweest voor het WFZ om de achterborg van het Rijk in te roepen. Niettemin is besloten om in het kader van de verdere beperking van de risico’s vanaf het jaar 2017 een begrotingsreserve aan te leggen voor eventuele schade in het kader van de achterborg. Deze begrotingsreserve is opgenomen onder artikel 9.

3. Beleidsartikelen

3.1 Artikel 1 Volksgezondheid

Een goede volksgezondheid, waarbij mensen zo min mogelijk blootstaan aan bedreigingen van hun gezondheid én zij in gezondheid leven.

1981 | 2005 | 2010 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|

1. Absolute levensverwachting in jaren:1 | |||||||||

- mannen | 72,7 | 77,2 | 78,8 | 79,9 | 80,1 | 80,2 | 80,5 | 79,7 | 79,72 |

- vrouwen | 79,3 | 81,6 | 82,7 | 83,1 | 83,3 | 83,3 | 83,6 | 83,1 | 83,02 |

2. Waarvan jaren in goed ervaren gezondheid:3 | |||||||||

- mannen | 59,9 | 62,5 | 63,9 | 64,9 | 65,0 | 64,2 | 64,8 | 66,4 | 65,4 |

- vrouwen | 62,4 | 61,8 | 63,0 | 63,3 | 63,8 | 62,7 | 63,2 | 65,8 | 65,1 |

1

De levensverwachting van in Nederland geboren vrouwen in 2021 bedroeg 83,0 jaar. Dat is 3,3 jaar hoger dan die van mannen (79,7 jaar). Sinds 1981 is het verschil in levensverwachting tussen de seksen kleiner geworden. Mannen boekten vanaf 1981 een winst van 7 jaar, vrouwen zijn gemiddeld 3,7 jaar ouder geworden.

3

Voor het berekenen van levensverwachting in goed ervaren gezondheid is het aantal 'gezonde' jaren bepaald op basis van een vraag naar de ervaren gezondheid. In de loop der jaren is de vraag naar de ervaren gezondheid op twee (vrijwel identieke) manieren gesteld, namelijk: 1. Hoe is het over het algemeen met uw gezondheid? 2. Hoe is over het algemeen de gezondheidstoestand van de onderzochte persoon? Mensen die deze vraag beantwoorden met 'goed' of 'zeer goed' worden gezond genoemd.

Een belangrijke beleidsopgave voor de minister is het beschermen en bevorderen van de gezondheid van burgers. Mensen zijn in eerste instantie echter wel zelf verantwoordelijk voor hun gezondheid en dienen zichzelf – indien mogelijk – te beschermen tegen gezondheidsrisico’s.

De minister vervult de volgende rollen:

Stimuleren: van het maken van gezonde keuzes, van de beschikbaarheid van betrouwbare informatie over gezonde keuzes, en van een gezonder aanbod van voeding.

Financieren: van (bevolkings-)onderzoeken/screeningen, van diverse nationale programma’s, projecten en organisaties die zich bezig houden met de bescherming en bevordering van de gezondheid van burgers en preventie van ziekten.

Regisseren: het opstellen van wettelijke kaders voor verschillende manieren om burgers te beschermen tegen gezondheidsrisico’s.

Mentale GezondheidMentale gezondheid en weerbaarheid zijn belangrijke voorwaarden om gezond te leven en gezond op te groeien. De aanpak van mentale gezondheid ligt niet alleen op het VWS-domein. De verschillende risicofactoren bevinden zich ook in andere domeinen. We zien dan ook veel raakvlakken met andere beleidsterreinen en de verbinding met andere departementen is reeds gelegd. Samen zetten wij (landelijke overheid, doelgroep en stakeholders) ons in voor ‘mentale gezond: van ons allen’ vanuit een vijftal actielijnen. Met deze actielijnen is er daarnaast aanvullend aandacht voor jongeren en jongvolwassenen, werkenden en inwoners met een kwetsbare sociaal economische positie. Ons streven: mentale weerbaarheid bij alle in Nederland verblijvende personen te versterken en om de maatschappelijke kosten en sociale impact van mentale gezondheidsklachten te verminderen. We zetten daarbij in op een mix van activiteiten, maatregelen en interventies om de lokale partners te ondersteunen en bewustwording over mentale klachten te vergroten.

Nationaal PreventieakkoordHet Nationaal Preventieakkoord heeft als doel om roken, overgewicht en overmatig alcoholgebruik onder de Nederlandse samenleving terug te dringen. Deze ambities worden doorgezet en de aanpak geïntensiveerd, met als doel een gezonde generatie in 2040 met een focus op de jeugd door sport, voeding en bewegen.

NIPTVanaf 1 april 2023 wordt de niet-invasieve prenatale test (NIPT) structureel onderdeel van het programma prenatale screening. Sinds 2017 wordt de NIPT aangeboden in onderzoeksverband als eerste screeningstest op down-, edwards- en patausyndroom. Vanaf 1 april 2023 zal de NIPT kosteloos worden aangeboden, waar op dit moment in onderzoeksverband nog een eigen betaling van € 175,- geldt. Dit is conform het coalitieakkoord.

Zwangere vrouwen kunnen van het aanbod gebruik maken als zij dat wensen. Hierbij kunnen zij er ook voor kiezen om eventuele nevenbevindingen gerapporteerd te krijgen. Om een weloverwogen keuze te maken om al dan niet deel te nemen aan (onderdelen van) de prenatale screening, vindt er counseling plaats.

Kansrijke StartIn 2023 zetten we het actieprogramma Kansrijke Start voort zoals aangegeven in de vervolgaanpak die op 13 juni 2022 naar de Tweede Kamer gestuurd is. De ambitie van deze vervolgaanpak is dat in elke gemeente structureel een lokale Kansrijke Start-aanpak komt (inclusief de inzet van interventies), zodat (aanstaande) ouders in een kwetsbare situatie tijdig de juiste zorg en ondersteuning ontvangen, aansluitend op hun hulpbehoefte. Deze ambitie volgt uit het coalitieakkoord waarin is opgenomen dat het kabinet inzet op een gezonde generatie 2040 en dat Kansrijke Start in iedere gemeente ingezet wordt. Het RIVM monitort de voortgang van het actieprogramma en rapporteert hierover jaarlijks aan het ministerie.