Downloads

Bijlagen

Het kabinet werkt aan gezonde overheidsfinanciën en versterking van de economie. Het kabinet maakt daarbij een overtuigde keuze voor een compacte en meer doelmatige overheid en meer ruimte voor een krachtige private sector. Dat is cruciaal voor het behoud van onze toekomstige welvaart. Dat betekent echter niet dat de gevolgen van de consolidatie geen pijn zullen doen. Op het dieptepunt van de kredietcrisis, toen de economie met 3,5 procent kromp, voelden de Nederlanders daar weinig van.1 Integendeel, de koopkracht steeg met bijna 2 procent! Dat gebeurde omdat de overheid de klap opving door extra geld te lenen. De rekening kan echter niet kosteloos blijven worden doorgeschoven naar toekomstige generaties. De komende jaren zal de koopkracht onder druk staan. De ingetreden vergrijzing en het meerjarige proces van schuldafbouw zullen een drukkend effect hebben op de economische groei. Het kabinet neemt daarom belangrijke maatregelen om het groeivermogen van de economie te versterken, zodat Nederland de gevolgen van de vergrijzing kan opvangen en welvarend kan blijven in een veranderende wereld. De aanhoudende onrust in de wereldeconomie en de daarmee gepaard gaande onzekerheden benadrukken daarbij het belang van de ambities van dit kabinet: financiële stabiliteit, een voortvarende consolidatie van de overheidsfinanciën, een sterke economie, en een kleine krachtige overheid.

De crisis heeft onderliggende trends in de wereldeconomie sterker aan de oppervlakte gebracht. Deze ontwikkelingen bepalen de gemeenschappelijke uitdagingen en prioriteiten in de rijke landen (ontwikkelde economieën) en in Nederland. Deze paragraaf gaat in op het toegenomen belang van de opkomende economieën, op de hogere schulden in de rijke landen en op de gevolgen van de vergrijzing.

Groei in opkomende economieën

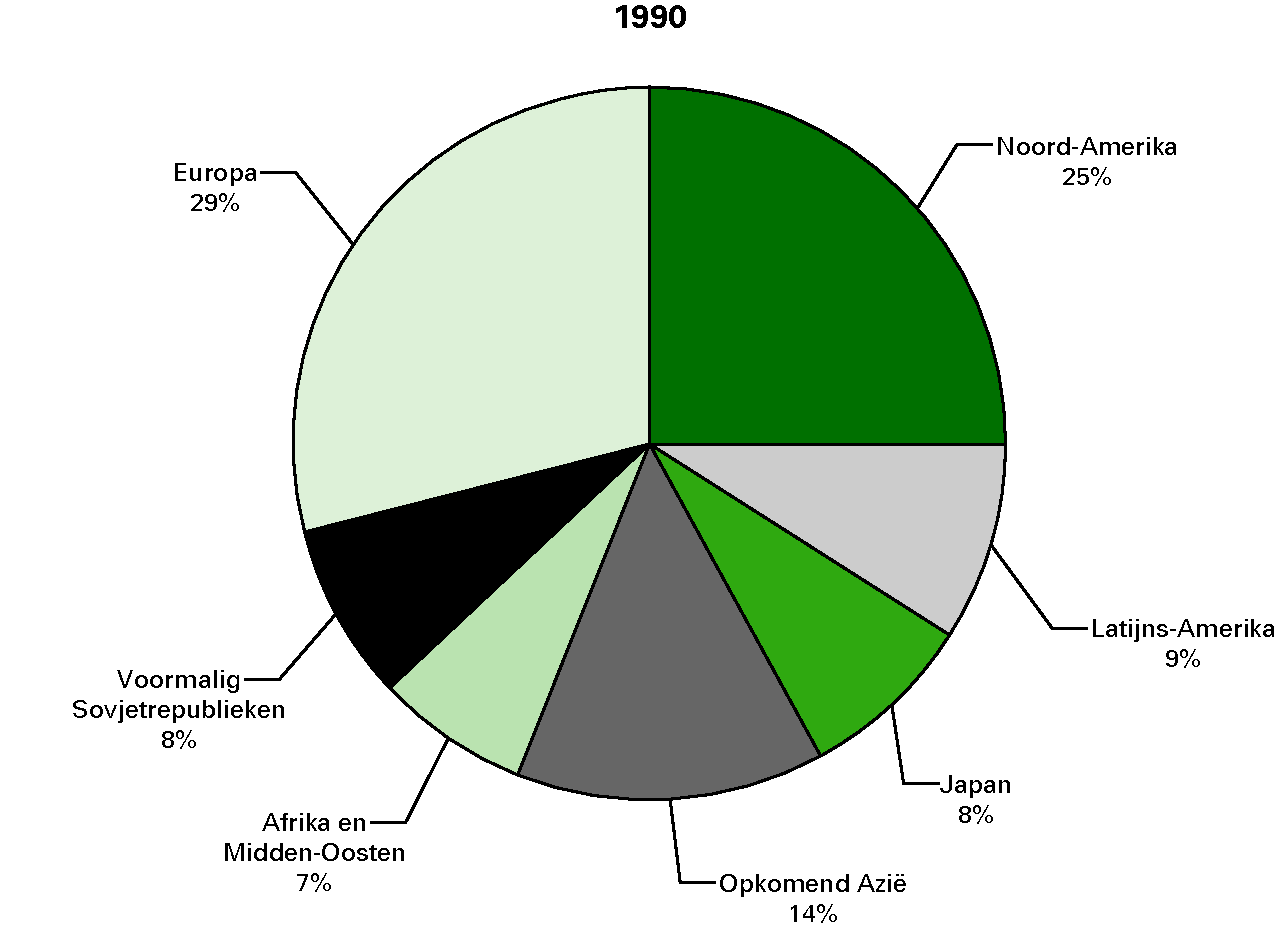

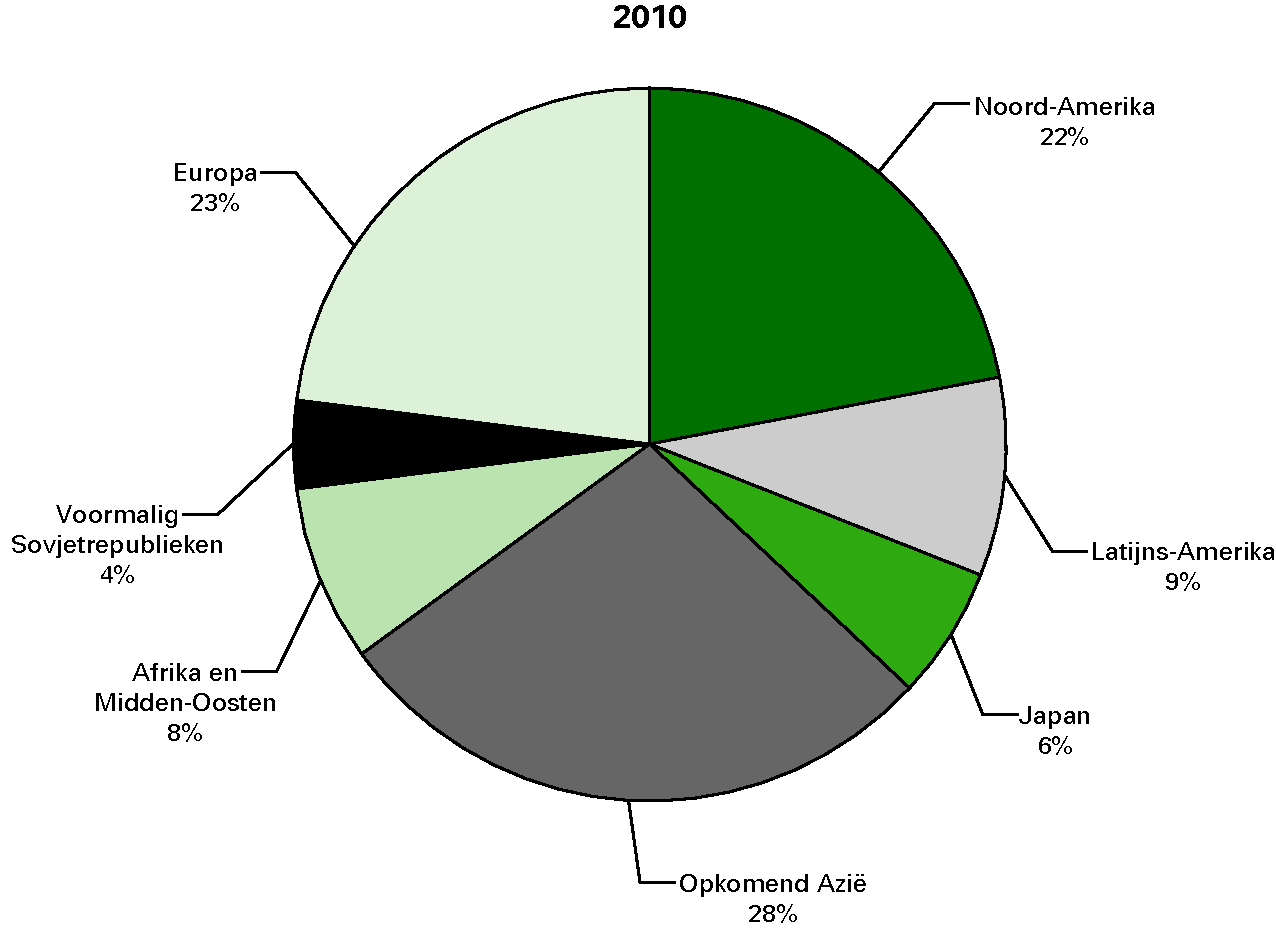

De wereldeconomie is bezig aan een gestage metamorfose. Opkomende economieën zoals China, India en Brazilië nemen een steeds groter deel van de wereldhandel voor hun rekening. China is sinds kort de tweede economie ter wereld. Deze ontwikkeling, die al een tijd aan de gang is (zie figuur 1.1), is het gevolg van een proces van catching up. De opkomende economieën groeien langzaam toe naar het (nog altijd fors hogere niveau van het) bbp per hoofd van de ontwikkelde economieën. Tijdens de crisis zijn de economieën van de rijke landen gekrompen, terwijl de opkomende economieën zijn doorgegroeid. Ook in 2011 en 2012 zal de groei in de opkomende economieën naar verwachting aanzienlijk hoger liggen. Terwijl voor de opkomende economieën oververhitting van de economie dreigt, kampen de rijke landen met de gevolgen van de kredietcrisis en schuldproblemen.2

Figuur 1.1 Bbp-aandelen wereldeconomie

Een sterke concurrentiekracht

Met hun snelle groei spelen de opkomende economieën momenteel een belangrijke rol in het onzekere mondiale herstel. De opkomst van landen als China en India biedt bovendien goede kansen voor het bedrijfsleven, in de vorm van nieuwe afzetmarkten en investeringsmogelijkheden.3 De uitdaging is om de concurrentiekracht van Nederland te behouden in deze veranderende wereld. Vooralsnog lukt dat uitstekend. Ondanks de sterk toegenomen wereldhandel is Nederland opgeklommen van de zevende exporteur ter wereld in 1970 tot de nummer vijf in 2008.4 Op de Global Competitiveness Index van het World Economic Forum (WEF), een graadmeter voor de concurrentiekracht van landen, scoort Nederland relatief goed met een zevende plaats. Het WEF noemt als sterke kanten van Nederland het hoge opleidingsniveau van de beroepsbevolking, de sterke instituties en de goede infrastructuur zoals de Rotterdamse haven en Schiphol.

Hoge schuld in ontwikkelde economieën

Tegelijk met de sterke groei in opkomende economieën ondervinden de rijke landen de nodige problemen. Diverse Europese landen, de Verenigde Staten en Japan hebben de afgelopen jaren omvangrijke publieke en private schulden opgebouwd. Deze hoge schulden vormen momenteel een belangrijk risico bij het herstel van de wereldeconomie.5 Naast het versterken van de internationale concurrentiekracht is het daarmee voor veel rijke landen een prioriteit om de schulden af te bouwen. De ervaring uit eerdere financiële crises leert dat dit een langdurig proces is dat de groei gedurende meerdere jaren kan drukken.6 De komende jaren zullen de besparingen van huishoudens in diverse landen omhoog moeten, de kapitaalbuffers in de financiële sector moeten worden hersteld, en de overheidsfinanciën moeten op orde worden gebracht. De schuldproblemen in de rijke landen vormen daarbij ook een risico voor de opkomende economieën. Zo is een kwart van de Amerikaanse staatsschuld in handen van China.

Figuur 1.2 Schuldquote ontwikkelde en opkomende economieën

De vergrijzing slaat toe

In veel landen zal het afbouwen van de hoge (overheids)schulden worden bemoeilijkt door de vergrijzing. Vooral West-Europa en Japan voelen nu al de economische en budgettaire gevolgen van een vergrijzende bevolking. In de Verenigde Staten wordt de omvang van het probleem wat beperkt door de aanhoudende immigratie, terwijl voor China de vergrijzing in de toekomst steeds relevanter wordt. De vergrijzing leidt er in veel landen toe dat het arbeidsaanbod in personen minder snel toeneemt dan in het verleden of zelfs gaat dalen. De economische groei wordt dan bepaald door het aantal gewerkte uren per hoofd van de bevolking en de stijging van de arbeidsproductiviteit. Dat benadrukt het belang van hervormingen om het structurele groeivermogen te bevorderen.

Forse oploop vergrijzingskosten

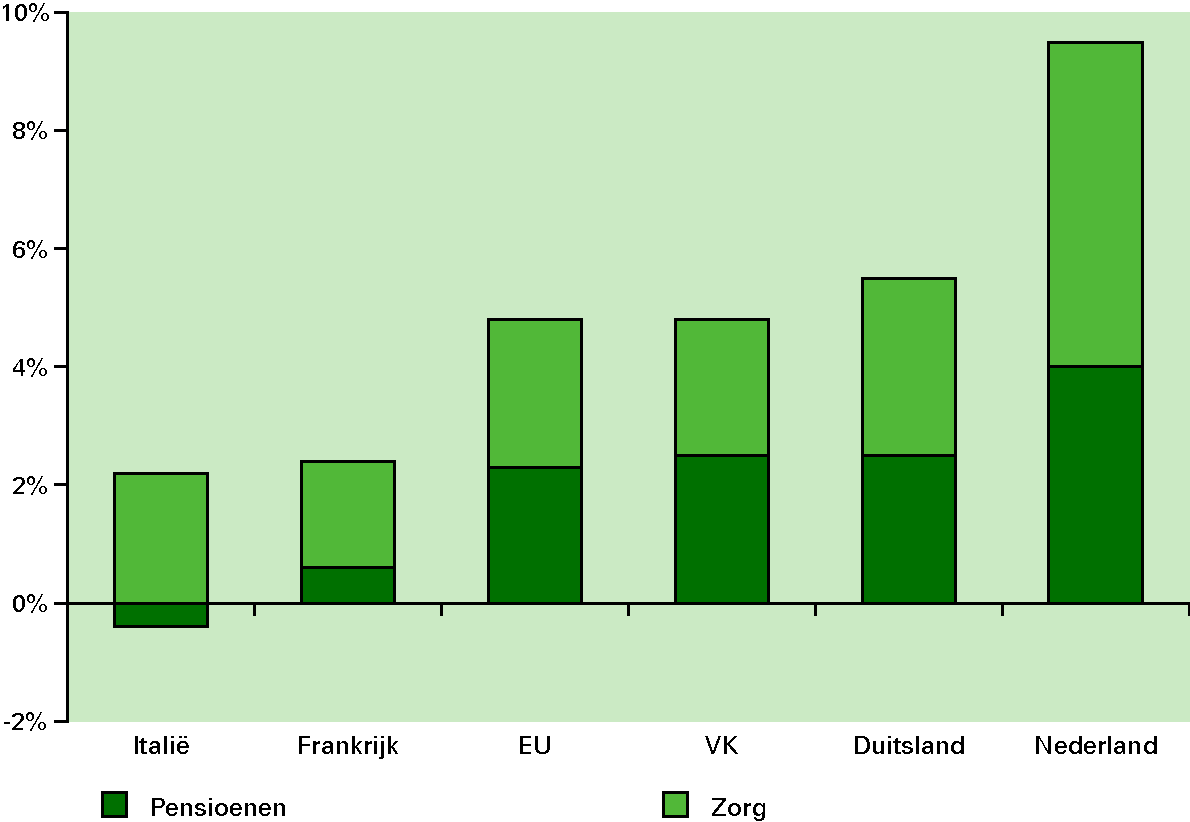

De vergrijzende bevolking zal bovendien een opwaartse druk geven op de collectieve lasten om de stijging van AOW-uitgaven en zorgkosten te dekken. Hierdoor komt de houdbaarheid van de overheidsfinanciën stevig onder druk te staan. Figuur 1.3 laat zien dat een groot aantal Europese landen te maken krijgt met hoge vergrijzingskosten. Volgens de Europese Commissie stijgen de overheidsuitgaven aan AOW en zorg in Nederland met bijna 10 procent bbp.7 Deze toename is fors in vergelijking met de andere EU-landen. Dit komt door het hoge uitgangsniveau (Nederland geeft nu al relatief veel uit aan zorg) in combinatie met een relatief sterke demografische vergrijzing. Vooral de ouderenzorg en de curatieve zorg (bijvoorbeeld ziekenhuiszorg) lopen sterk op als het beleid ongewijzigd blijft. Daar staat tegenover dat Nederland relatief veel gespaard heeft in de tweede pijler van het pensioensysteem. De omvangrijke aanvullende pensioenen leiden tot extra belastinginkomsten voor de overheid. Het kabinet hanteert de houdbaarheidssommen van het Centraal Planbureau (CPB) als uitgangspunt. Volgens het CPB was er in 2010 sprake van een houdbaarheidsgat in de Nederlandse overheidsfinanciën van 29 miljard, circa 4,5 procent bbp.8

Figuur 1.3 Oploop in vergrijzingsgerelateerde uitgaven (2007-2060, in procent bbp)

De veranderende omgeving vraagt wereldwijd om aanpassingen in de economie en in het beleid. De uitdagingen van de rijke landen hebben een gemeenschappelijke deler. Zij zullen de komende jaren de financiële stabiliteit moeten herstellen, de schulden moeten afbouwen en het groeivermogen op een hoog inkomensniveau moeten borgen.

Nederland staat er daarbij, ondanks de omvangrijke vergrijzingsopgave, relatief goed voor. Aan de vooravond van de crisis waren de overheidsfinanciën redelijk op orde en de afgelopen decennia zijn belangrijke structurele hervormingen doorgevoerd. Nederland heeft in de jaren voor de crisis een reputatie van solide begrotingsbeleid opgebouwd. Acute schuldproblemen als in andere landen zijn niet opgetreden. Wel is ook in Nederland de goede begrotingspositie door de crisis behoorlijk beschadigd. Door voortvarend in te grijpen kan Nederland blijven profiteren van de stabiliteit die gezonde overheidsfinanciën brengen en buffers vormen om nieuwe klappen op te vangen. De grote onzekerheden in de wereldeconomie en het eurogebied benadrukken dit belang. De open economie, de Europese integratie en de grote financiële sector hebben Nederland veel welvaart gebracht, maar betekenen ook een kwetsbaarheid voor externe schokken. De maatregelen van het kabinet gericht op het op orde brengen van de overheidsfinanciën hebben een goede ontvangst gehad op de markten, waardoor Nederland nu goedkoop kan blijven lenen.

De prioriteiten

Voor de komende jaren zijn de prioriteiten financiële stabiliteit, het weer gezond maken van de overheidsfinanciën en het versterken van het groeivermogen van de economie. De doelstellingen hangen daarbij met elkaar samen. Gezonde overheidsfinanciën zijn immers moeilijk te realiseren met een stagnerende economie en instabiele financiële markten. De crisis in landen als Spanje en Ierland heeft laten zien dat onevenwichtigheden in de economie een solide begrotingsbeeld kunnen breken.

Deze paragraaf gaat in op de ontwikkelingen in Europa en de gemeenschappelijke uitdaging waarvoor de landen van het eurogebied op dit moment staan, en wat dit betekent voor de prioriteiten in het beleid.

De Europese interne markt en de euro hebben het Nederlandse bedrijfsleven en de bevolking veel voordelen gebracht. Een muntunie die bestaat uit landen met verschillende financiële en economische uitgangsposities, kent echter ook een zekere kwetsbaarheid. Bij de invoering van de euro waren de lidstaten zich bewust van die kwetsbaarheid. Er werd daarom een structuur gebouwd om de stabiliteit van het eurogebied te verankeren: de begrotingsregels van het EU-verdrag en het Stabiliteits- en Groeipact, een lichte vorm van economische beleidscoördinatie, Europese richtlijnen voor de financiële sector, en een volledig onafhankelijke Europese Centrale Bank (ECB).

Onvoldoende discipline

Een belangrijk element van deze structuur voor stabiliteit was dat regels werden gecombineerd met marktdiscipline. De financiële markten zouden landen met riskante overheidsfinanciën een hogere rente vragen vanwege het hogere risico. Nadat de euro was ingevoerd, bleek de disciplinerende werking van de regels onvoldoende. Inmiddels hebben alle landen in het eurogebied het Stabiliteitspact geschonden. Toen enkele landen niet voldeden aan de Europese aanbevelingen om hun tekorten te reduceren, werden de vooraf afgesproken sancties niet toegepast. Ook de disciplinerende werking door de financiële markten bleek onvoldoende. Griekenland hoefde op de markt lange tijd nauwelijks meer rente te betalen dan Duitsland. Pas sinds kort maken de markten daadwerkelijk onderscheid naar het risicoprofiel van landen en dan gelijk in zeer sterke mate.

Anders dan verwacht bij de start van de euro heeft ook slechts beperkt economische convergentie plaatsgevonden in het eurogebied.9 Landen die traditioneel concurrerend waren, bleven dat door de lonen te matigen en structurele hervormingen door te voeren. Landen die traditioneel slechts konden concurreren door hun munt af te waarderen, namen daarentegen weinig maatregelen. Zij werden dan ook steeds minder concurrerend nu de wisselkoers vast lag. Tegelijkertijd leidde de massale instroom van goedkoop kapitaal in deze landen niet tot investeringen die de productiviteit ten goede kwamen, maar tot hogere huizenprijzen en buitensporige publieke en private consumptie.10 De financiële markten reageerden hier niet op. De economische beleidscoördinatie in Europa bood geen mogelijkheden om de landen te dwingen tot de noodzakelijke aanpassingen. Bij de totstandkoming van de euro is tot slot weinig aandacht geweest voor de verwevenheid in de financiële sector, die later een hoge vlucht zou nemen.11 In het financiële en monetaire beleid werd bovendien geen onderscheid gemaakt naar het risicoprofiel van de eurolanden.

De stabiliteit verankeren

Nu de regels en de marktdiscipline onvoldoende gewerkt hebben, staan de lidstaten voor de gemeenschappelijke uitdaging om de stabiliteit te herstellen en duurzaam te verankeren. Dit betekent ten eerste dat de landen in problemen de noodzakelijke maatregelen moeten nemen om hun begrotingen op orde te brengen en het groeivermogen te herstellen. Als gevolg zullen zij soms moeilijke keuzes moeten maken; overheden zullen kritisch moeten nadenken over wat zij nog wel doen en wat niet meer. Ten tweede zal Europa moeten werken aan het beteugelen van de onrust (crisisbestrijding), zodat het vertrouwen van de financiële markten wordt hersteld. Ten derde moeten maatregelen genomen worden om de kans te verkleinen op toekomstige herhaling van de problemen (crisispreventie). Dit betekent onder andere een strengere beleidsvoering (governance), zodat meer druk kan worden uitgeoefend op de lidstaten die noodzakelijke maatregelen niet nemen.

Een stabiel eurogebied is bij uitstek van belang voor Nederland vanwege de open economie en de grote financiële sector. Het kabinet zet zich dan ook hard in voor de Nederlandse belangen. Er is daarbij een duidelijke koppeling tussen crisisbestrijding en crisispreventie; Nederland doet alleen mee aan de crisisbestrijding als ook de crisispreventie wordt versterkt. Door de stabiliteitsstructuur te versterken, kan Nederland blijven profiteren van de voordelen die de euro brengt. Nederland kan daarbij effectief opereren in Europa door duidelijk te zijn over zijn voorwaarden en samen te werken met gelijkgezinde landen, bijvoorbeeld Duitsland en Oostenrijk maar ook Frankrijk.

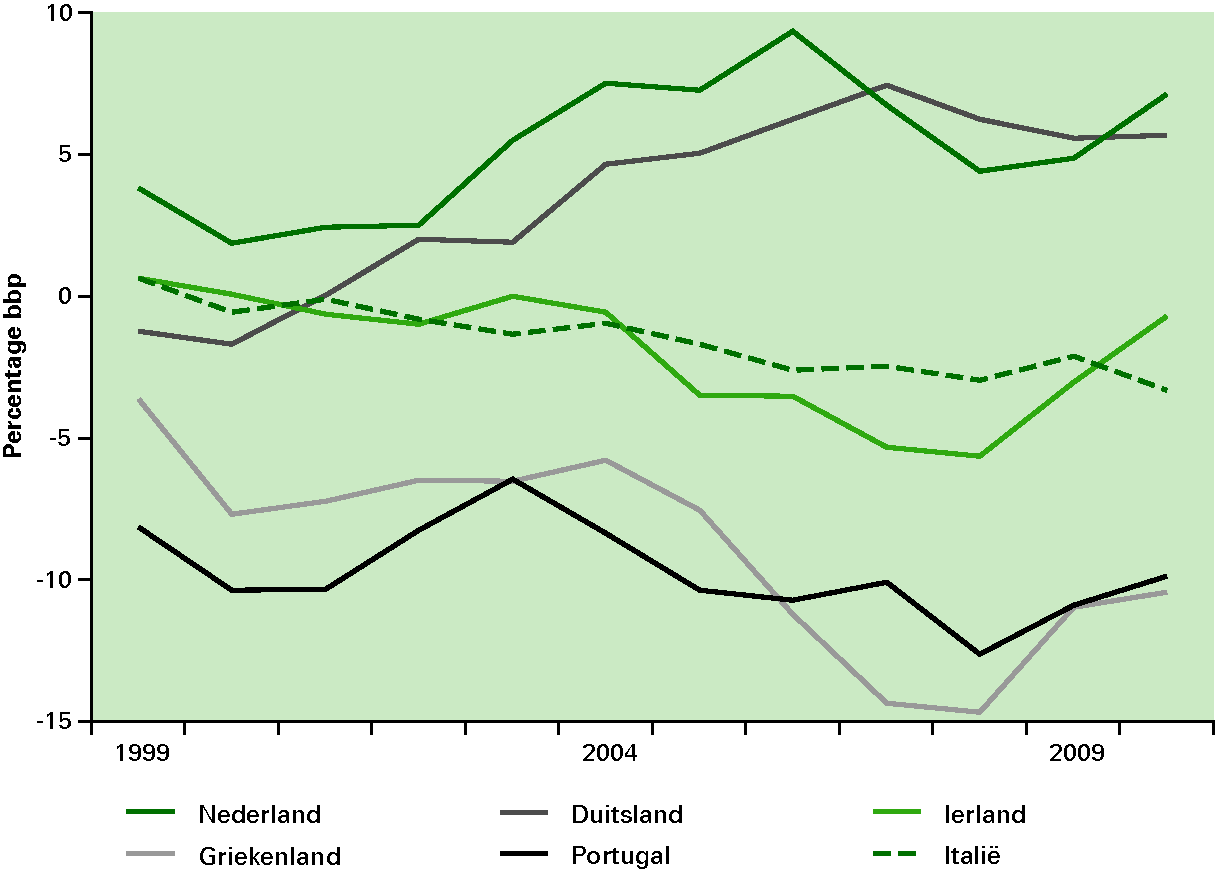

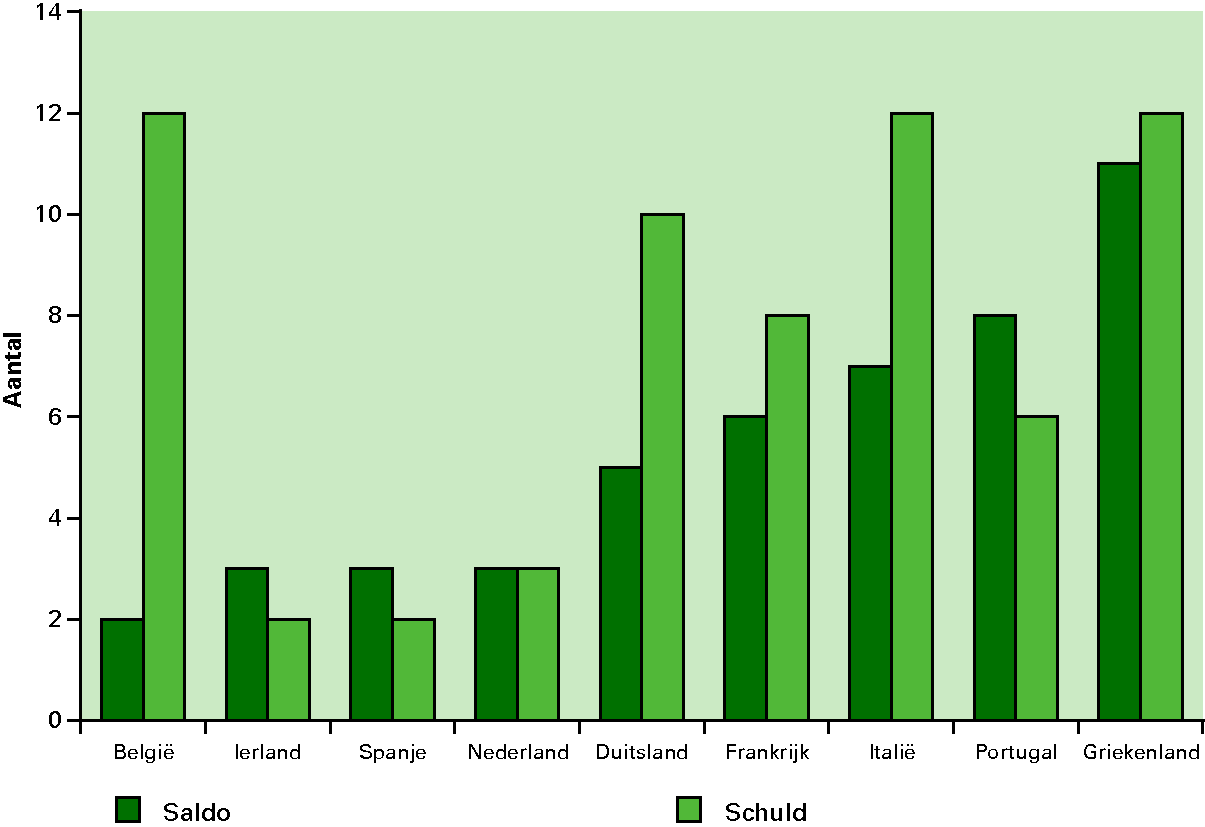

Binnen Europa is de gemeenschappelijke uitdaging de financiële stabiliteit te herstellen. De crisis in het eurogebied laat bij uitstek zien hoe belangrijk het is dat landen hun economische kracht en budgettaire stabiliteit bewaken. De landen die dit onvoldoende hebben gedaan, betalen daarvoor nu de rekening. Waar het eurogebied als geheel in 2010 een beeld van voorzichtig economisch herstel liet zien, krompen de economieën van Griekenland, Ierland en Spanje. De vooruitzichten voor 2011 zijn matig en met grote onzekerheden omgeven, met negatieve groei in Griekenland en ook Portugal. De landen in problemen hebben nog een relatief lange weg te gaan in de schuldafbouw. Voor Griekenland, Italië, en Portugal gaat het vooral om het afbouwen van de hoge overheidsschulden en het versterken van de concurrentiekracht. In Ierland zijn de problemen begonnen in de financiële sector en vervolgens overgeslagen naar de overheidsfinanciën.

Problemen in Zuid-Europa en Ierland

De hoge rente die de landen in problemen momenteel betalen, bemoeilijkt het proces van schuldafbouw en heeft als risico dat productieve overheidsuitgaven worden verdrongen. Terwijl de binnenlandse vraag wordt geremd door de schuldafbouw, kan het aantrekken van de buitenlandse vraag in de muntunie niet meer worden gerealiseerd via een afwaardering van de munt. Structuurversterkende maatregelen, zoals arbeidsmarkten meer flexibel maken, bieden dan een uitweg. Ook hebben enkele landen de ambtenarensalarissen fors verlaagd zodat de lonen en de productiviteit meer in lijn worden gebracht. Dat kan ook doorwerken naar de lonen in de marktsector.

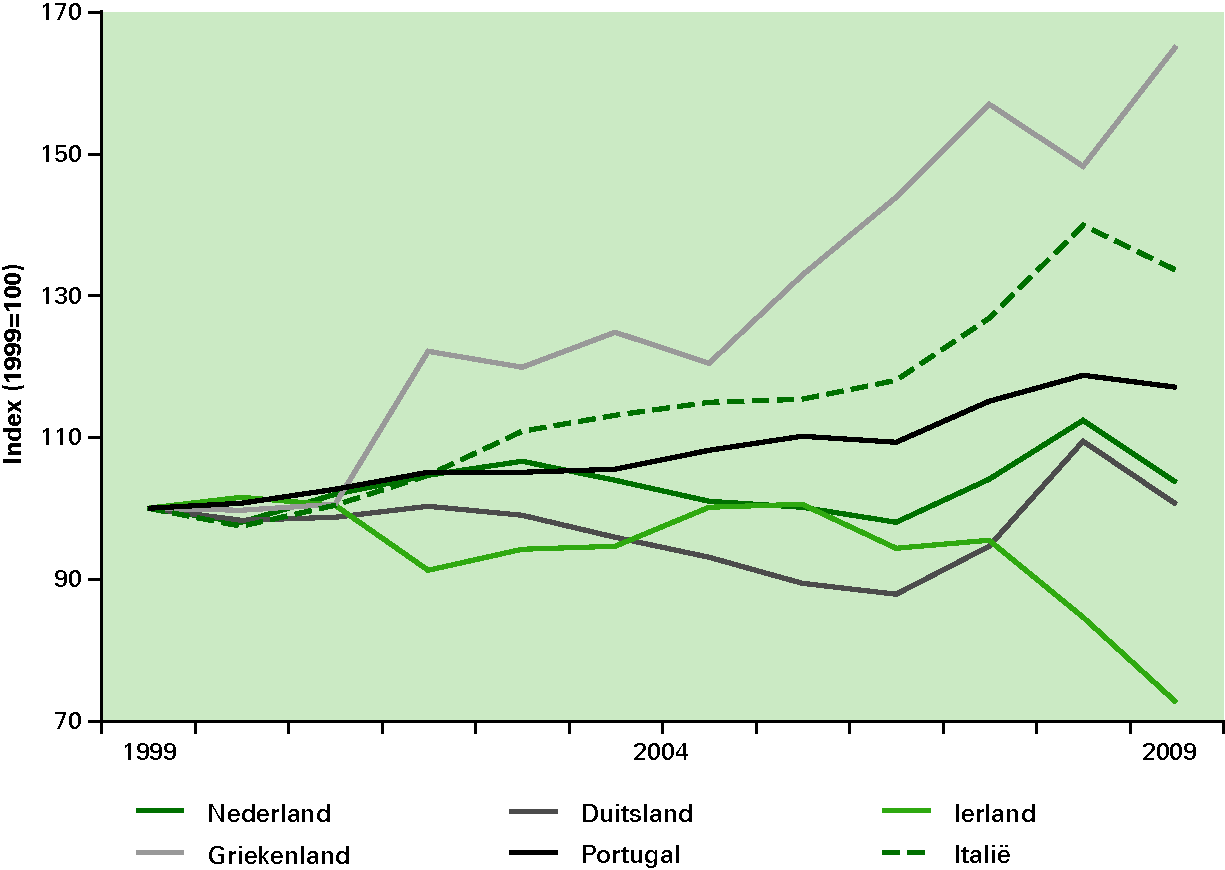

Sinds de start van de Economische Monetaire Unie (EMU) zijn de arbeidskosten in veel landen harder gestegen dan de arbeidsproductiviteit. Voordat de EMU van start ging, konden landen hun munt afwaarderen zodat hun producten toch goedkoop bleven. Met de euro is dat niet meer mogelijk en hebben diverse landen zich uit de markt geprijsd. Figuur 1.4 laat de ontwikkeling zien van de arbeidskosten per eenheid product van de verwerkende industrie (tradeables). In Nederland en Duitsland hebben deze zich gematigd ontwikkeld. Dit geldt ook voor Ierland, waar de arbeidskosten in de crisis sterk zijn gedaald. In Portugal, Italië en vooral Griekenland zijn de kosten echter aanzienlijk gestegen sinds 1999. De internationale concurrentiepositie van Nederland is dus nog goed. Om deze positie te behouden zijn een beheerste loonontwikkeling, innovatie en productiviteit van belang. Paragraaf 1.3 gaat hier verder op in.

Figuur 1.4 Arbeidskosten per eenheid product, verwerkende industrie

De concurrentiepositie beïnvloedt de handelsbalans (overigens hebben ook vele andere factoren invloed op de handelsbalans). De handelsbalans binnen het eurogebied is onevenwichtig. Overschotten in Noord-Europa staan tegenover tekorten in Zuid-Europa. De crisis heeft laten zien dat de tekorten in het zuiden ook voor het noorden een risico vormen. De Europese Unie werkt nu aan waarschuwingssignalen bij onevenwichtigheden op de lopende rekening, zodat als dat nodig is tijdig kan worden ingegrepen.

Figuur 1.5 Saldo lopende rekening

Grote tekorten of overschotten op de handelsbalans betekenen niet direct dat er sprake is van onevenwichtigheden. Een uitspraak daarover is pas mogelijk als wordt gekeken naar de onderliggende oorzaken. Zo hebben het Nederlandse overschot en het Italiaanse tekort mede te maken met verschillen in de demografische ontwikkeling. Nederland krijgt te maken met een relatief grote vergrijzingsgolf en spaart nu om straks te kunnen ontsparen. Italië vergrijst al twee decennia en leent nu. Ook moet gekeken worden naar de geografische spreiding van de goederenstromen. Nederland heeft een overschot met Zuid-Europa maar een tekort met de opkomende economieën in Azië. Het feit dat veel Zuid-Europese landen een tekort hebben met vrijwel alle handelspartners geeft een aanwijzing voor een structureel probleem in de concurrentiekracht.

Onzeker herstel elders

Landen als Duitsland, Nederland en Finland profiteren momenteel van hun relatief goede financiële uitgangspositie. Het proces van schuldafbouw beperkt zich vooral tot de financiële sector en de overheid. De financiële markten verplaatsen momenteel hun beleggingen van de risicolanden naar de veilige havens. Dat verhoogt de rente in Zuid-Europa en Ierland, maar verlaagt die in het noorden. De problemen in Zuid-Europa hebben bovendien een wat negatief effect op de koers van de euro. De exporteurs in het eurogebied profiteren hier direct van. Tegelijkertijd blijven de schuldproblemen in diverse landen nadrukkelijk een risico voor het herstel in het eurogebied als geheel.

Naar convergentie in het eurogebied

Het verschil in groeiprestaties tussen Noord-Europa en de landen in problemen is gedeeltelijk een correctie van de onevenwichtigheden in de eerste tien jaar van de euro. De groeicijfers in Zuid-Europa en Ierland werden toen opgeblazen door de instroom van goedkoop geleend geld. Bovendien weken loon- en prijsontwikkelingen af van de onderliggende productiviteit. Het Europese beleid en de internationale financiële markten maakten geen of weinig onderscheid naar risico tussen landen. Momenteel zien we op de markten een correctie die, mogelijk gevoed door het feit dat de financiële markten landenrisico's in eerste aanleg onderschat hebben, wellicht verder doorschiet dan de fundamenten rechtvaardigen. Schuldafbouw, structurele hervormingen en loonmatiging in de landen in problemen leggen echter de basis voor duurzame convergentie op termijn.

Crisisbestrijding in het eurogebied

De Europese landen hebben het afgelopen jaar uitzonderlijke maatregelen genomen om de stabiliteit van de euro te borgen. In mei vorig jaar kwam Griekenland door de sterk opgelopen rentekosten in acute betalingsproblemen. Het eurogebied reageerde hierop met een reddingspakket voor Griekenland. Tegelijkertijd werd besloten tot de oprichting van Europese steunfaciliteiten, het EFSF en het EFSM.12 Inmiddels is gebleken dat deze faciliteiten niet voor niets zijn opgericht. In november 2010 was de Ierse regering gedwongen om financiering uit het EFSF aan te vragen. Portugal volgde in april 2011. Voor Griekenland bleek het aanvankelijke pakket niet afdoende. Aanvullende steun van het EFSF, het Internationaal Monetair Fonds (IMF) en de private sector, en extra bezuinigingen, privatiseringen en hervormingen in Griekenland bleken noodzakelijk.

Het Nederlandse belang

Nederland profiteert als handelsland met een beperkte binnenlandse markt bij uitstek van Europa. Volgens het CPB levert alleen de Europese interne markt de Nederlander al ongeveer 2000 euro per jaar op.13 De Europese interne markt leidt via schaalvoordelen en intensievere concurrentie tot betere en goedkopere producten. In sectoren waar nog geen sprake is van één Europese interne markt, zoals de bouw en diverse dienstensectoren, ligt de productiviteit en innovatie aanzienlijk lager dan in de Verenigde Staten.14 Volgens de Europese Commissie leidt voltooiing van de interne markt tot 4 procentpunt extra bbp-groei in de komende tien jaar.15 Nederland, transportland met een grote haven en luchthaven, heeft een bijzonder belang bij het wegvallen van de grenzen. De interne markt heeft geleid tot een toename van de Nederlandse export met 18 procent in de loop der jaren.13

Ook de euro heeft een bijdrage geleverd aan deze toename van het handelsvolume.16 Nederlandse ondernemers geven aan substantiële voordelen van de euro te hebben.17 Bedrijven profiteren van het wegvallen van het wisselkoersrisico en transactiekosten. De concurrentie tussen de eurolanden is vergroot en prijsverschillen zijn direct inzichtelijk geworden. Dat resulteert in een betere prijs-kwaliteit verhouding van producten. Momenteel vindt ruim zestig procent van de Nederlandse handel plaats binnen het eurogebied. Duitsland is de grootste handelspartner, maar Nederland handelt ook veel met Italië, Spanje, Portugal, Griekenland en Ierland: 12 procent van onze totale export gaat naar deze landen. Door de muntunie valt de mogelijkheid van een eigen wisselkoers- en monetair beleid weg. De nadelen hiervan zijn het meest zichtbaar in de minder concurrerende economieën.

Beteugelen onrust

Er staat dus veel op het spel voor Nederland met de huidige onrust in het eurogebied. Niet alleen is er een risico dat de genoemde jaarlijkse economische voordelen van de muntunie gedeeltelijk verloren gaan, de directe kosten van de problemen kunnen aanzienlijk zijn.18 Het Nederlandse bedrijfsleven en de financiële sector hebben in Zuid-Europa en Ierland omvangrijke bezittingen opgebouwd, waarvan de waarde nu onder druk staat. Daarbij bestaat een risico dat in de schuldencrisis een vergelijkbare of zelfs ernstigere kettingreactie ontstaat als in de kredietcrisis. Het terugbrengen van financiële stabiliteit is dus voor alle landen in het eurogebied van groot belang.

Door de jaren heen hebben de Nederlandse pensioenfondsen en banken staatspapier van Zuid-Europese overheden gekocht. Als de landen hierop niet terugbetalen, zouden de verliezen dus ook in Nederland neerslaan. Het alternatief zou zijn om de Nederlandse instellingen direct te steunen, maar de rekening kan dan aanzienlijk hoger uitpakken door de grote verwevenheid van het bankwezen. Als een land niet meer aan zijn verplichtingen kan voldoen, kunnen namelijk ook de banken in dat land dit niet meer. Dat kan weer de banken elders in het eurogebied, die bezittingen hebben in Zuid-Europa, in de problemen brengen. Dat de rekening in zo'n geval hoog kan zijn, blijkt wel uit de kredietcrisis, die de Nederlandse overheidsschuld met ruim 20 procent bbp deed oplopen.

In de Europese schuldencrisis hebben we gezien dat er een sterke relatie bestaat tussen landen. Als bijvoorbeeld Griekenland niet meer aan zijn verplichtingen kan voldoen, kan het marktsentiment ontstaan dat ook terugbetaling door andere eurolanden niet gegarandeerd is. De markten kunnen dan ook de andere probleemlanden een hogere rente vragen, wat tot gevolg kan hebben dat deze landen verder onder druk komen.19 Dat heeft ook weer gevolgen voor de banken in deze landen en hun tegenpartijen, de banken elders in het eurogebied. Kortom, er kan een keten van negatieve spillovers in gang gezet worden; een domino-effect. Nederland met zijn open economie en grote financiële sector kan in zo’n scenario forse verliezen leiden.

De leningen stellen de landen in staat om aan hun verplichtingen aan andere landen te blijven voldoen. De voorwaarden van de lening zijn daar ook op aangepast. In ruil voor de leningen moeten de landen zeer ingrijpende hervormingen doorvoeren en de overheidsfinanciën op orde brengen. De overheidsuitgaven worden verlaagd, de belastingen gaan omhoog en belastingontduiking wordt tegengegaan.

Crisisbestrijder IMF vecht mee

In ruil voor zijn deelname aan de Europese steun heeft Nederland harde voorwaarden gesteld. Een eerste cruciale eis van Nederland was dat het IMF betrokken zou worden bij de steun. Het IMF heeft uitgebreide ervaring met de aanpak van schuldencrises, brengt een onafhankelijke blik, zorgt voor aanvullende financiering en schuwt een harde aanpak niet.20 Als onafhankelijke partij kan het IMF goed in de gaten houden of de lenende landen zich daadwerkelijk aan de afspraken houden. Zo constateerde het Fonds in juni dat de tekortreductie in Griekenland achterbleef bij de gemaakte afspraken en werden de uitbetalingen uitgesteld. Betrokkenheid van het IMF was overigens verre van vanzelfsprekend. Diverse landen vonden dat het eurogebied geen inmenging van buiten moest toestaan.

De private sector betaalt mee

Een tweede cruciale voorwaarde van Nederland bij de uitbreiding van de steun aan Griekenland was dat de private sector zou mee betalen. Ook de private houders van Grieks staatspapier hebben immers belang bij het feit dat Griekenland aan zijn verplichtingen kan blijven voldoen (zie box 1.2). Het is vanuit dat perspectief niet meer dan redelijk dat zij ook meedoen aan het verlengen van de leningen om een acuut betalingsprobleem te voorkomen. En door participatie van de private sector op deze wijze zeker te stellen, wordt voorkomen dat als zich in de toekomst onverhoopt verliezen op de leningen voordoen, deze geheel voor rekening van de belastingbetaler komen.21

Structurele hervormingen noodzakelijk

De leningen aan de landen in problemen beperken hun afhankelijkheid van de financiële markten. Hierdoor krijgen ze tijd om orde op zaken te stellen. Deze kostbare tijd die is gekocht moeten de landen gebruiken om de nodige hervormingen door te voeren. Hierover zijn strikte afspraken gemaakt, waaraan moet worden voldaan voordat uitbetaling van de leningen in gedeeltes plaatsvindt. Geld lenen aan de landen in financiële problemen vormt namelijk geen duurzame oplossing voor schuldproblemen. Het saneren van hun begrotingen is cruciaal. Bovendien zijn structurele hervormingen noodzakelijk om de concurrentiekracht te herstellen. In die zin zijn de opgaven voor deze landen vergelijkbaar met die voor Nederland. De omvang van de benodigde aanpassingen en de urgentie waarmee zij doorgevoerd moeten worden, zijn echter aanzienlijk groter.

De begrotingen moeten op orde

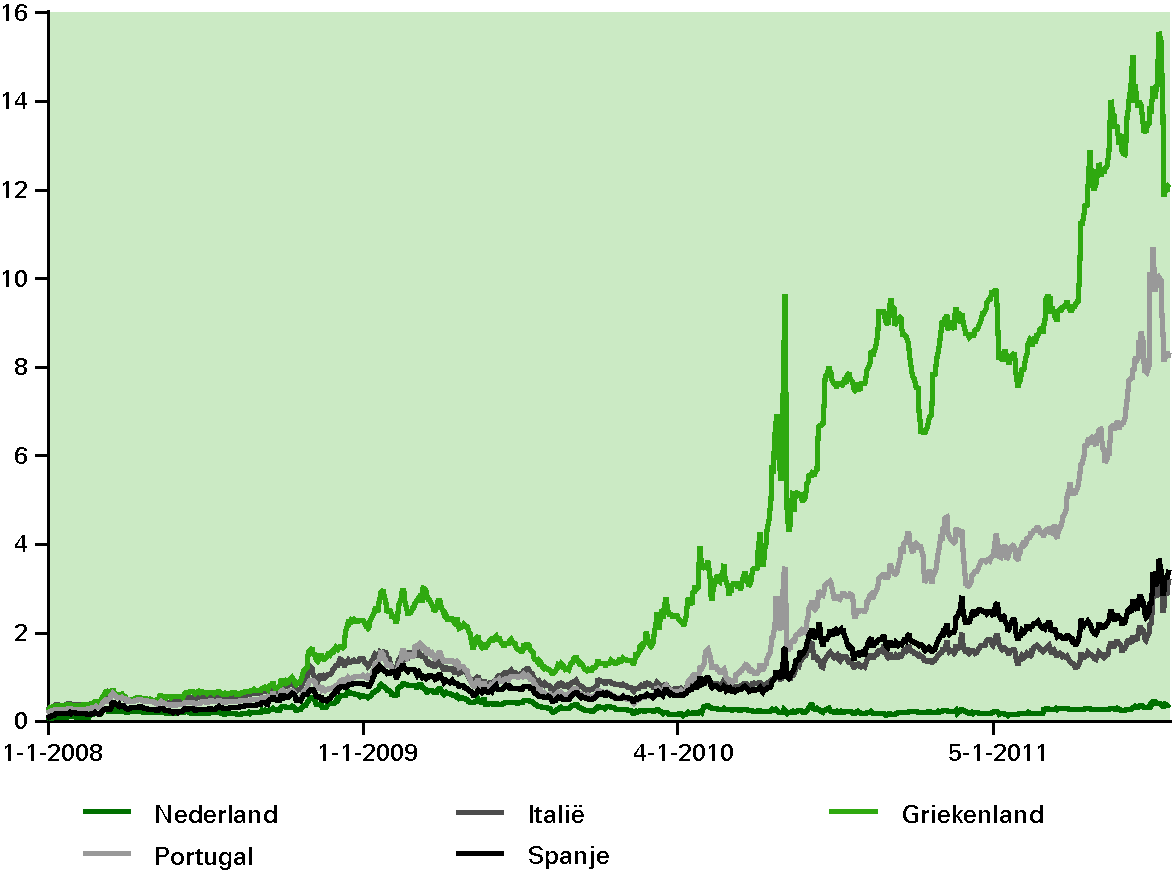

Diverse eurolanden nemen omvangrijke maatregelen om de begrotingspositie op orde te brengen. Griekenland heeft bijvoorbeeld het tekort in 2010 met zo’n 5 procent bbp teruggebracht. Bij de noodleningen van het IMF en de Europese Unie is afgesproken dat Griekenland, Portugal en Ierland in de komende jaren zeer forse maatregelen van zo’n 10 procent bbp moeten nemen om hun begrotingstekorten te reduceren. Dat geeft aan hoe moeilijk het is om een eenmaal ontspoorde begrotingspositie te herstellen. In tijden van onrust reageren financiële markten op hoge schulden door een hoge rente te vragen (zie figuur 1.6). Dat leidt weer tot verdere schuldopbouw. Consolidatie is noodzakelijk om het vertrouwen op de financiële markten te herstellen, wat de kosten van het financieren van de staatsschuld beperkt. Zoals in de Miljoenennota 2011 al werd betoogd, kan een geloofwaardige consolidatiestrategie bovendien via positieve vertrouwenseffecten gunstige effecten hebben op de economische groei.

Figuur 1.6 Spreads Europa

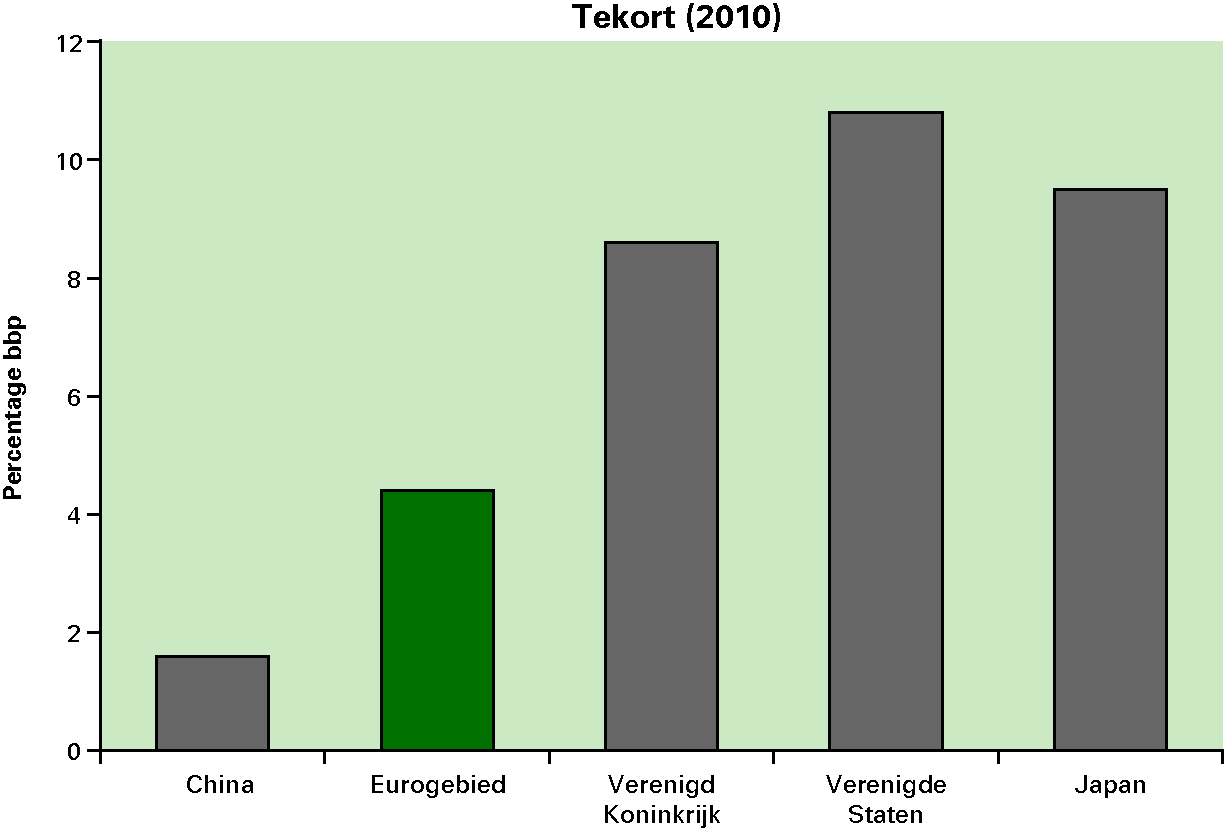

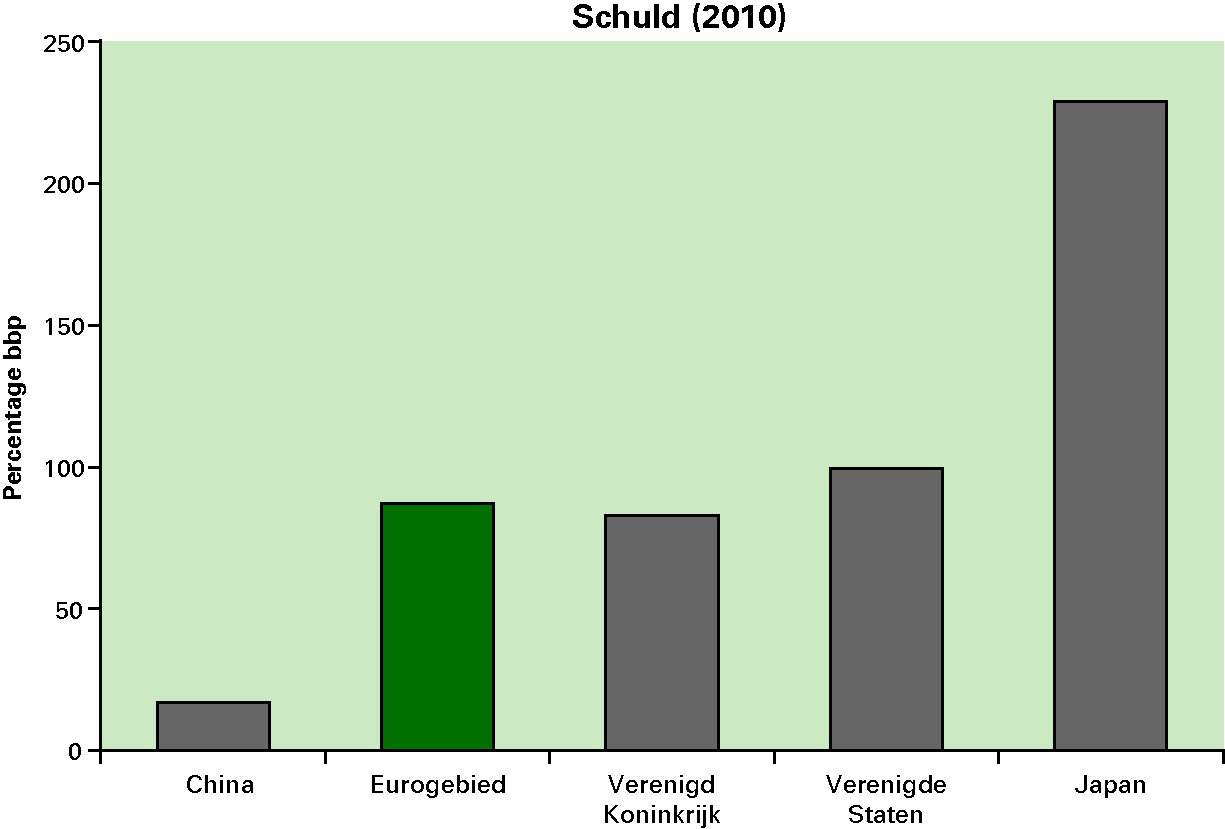

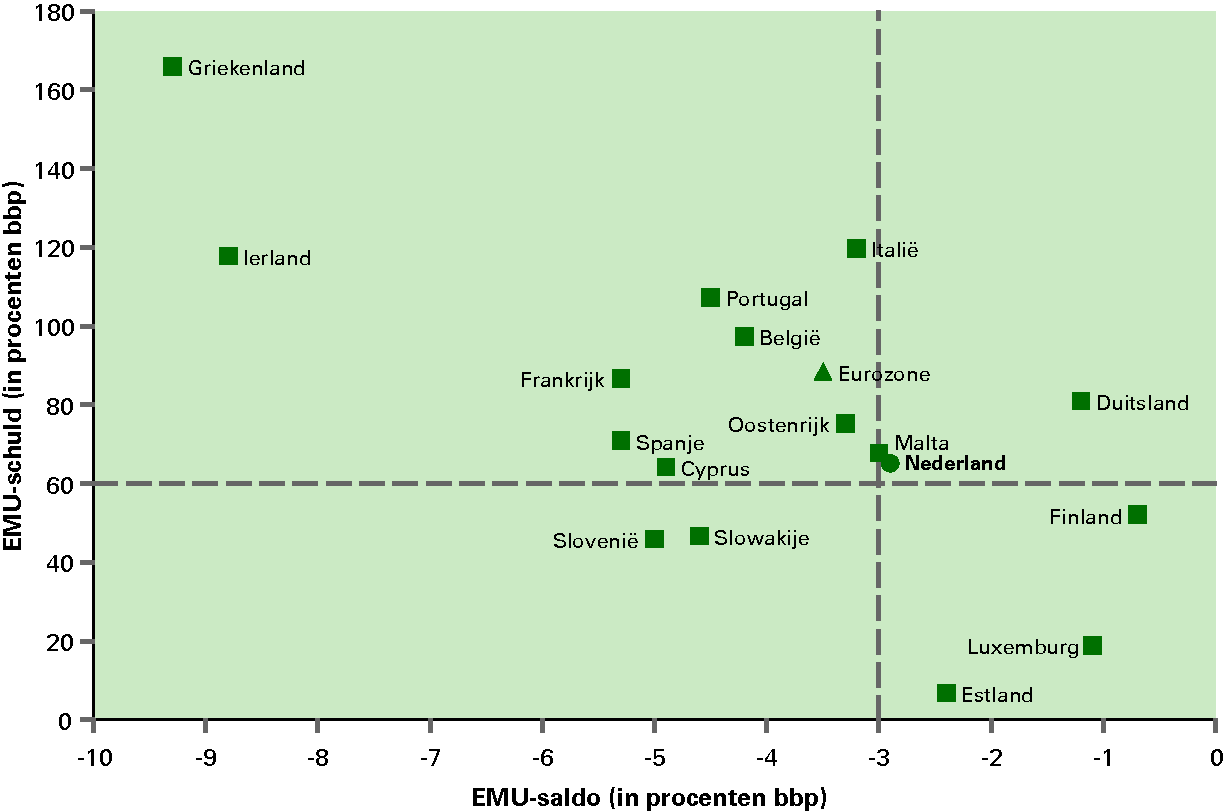

Ook elders in het eurogebied werken overheden hard aan gezondere overheidsfinanciën. In 2011 vermindert het gemiddelde tekort in het eurogebied naar verwachting tot 4,3 procent, terwijl de tekorten in de VS, Japan en het Verenigd Koninkrijk in 2011 nog respectievelijk 10,0, 9,7 en 8,4 procent bbp bedragen (zie figuur 1.7). In dat licht zijn ook de cijfers van Zuid-Europese lidstaten niet bijzonder slecht. Een illustratie hiervan is de tekortdoelstelling van Spanje van 6,1 procent bbp en een schuld van 60,1 procent bbp in 2011. Dat dit land toch onder druk staat van de financiële markten, is het gevolg van de inmiddels gebarsten bubbel in de vastgoedsector die heeft geleid tot hoge private schulden, in combinatie met problemen bij de spaarbanken en een haperende economie. Landen in het eurogebied kunnen in reactie op dit soort onevenwichtigheden geen eigen monetair beleid voeren. Ook beschikken zij niet over een eigen munt die in waarde kan dalen om het evenwicht te herstellen. Vanwege de beperkte mogelijkheden om onevenwichtigheden te corrigeren, hebben eurolanden dus extra redenen om grote schuldopbouw te vermijden. Dit geldt te meer omdat ook de andere eurolanden last krijgen van schuldproblemen, via de verwevenheid van de economieën en financiële sector in het eurogebied. Dit benadrukt het belang van maatregelen gericht op crisispreventie en de naleving van gemaakte afspraken.

Figuur 1.7 Overheidsfinanciën eurogebied in mondiaal perspectief

Crisispreventie in het eurogebied

De euro kan worden gezien als een gemeenschappelijk goed. Iedereen profiteert van de stabiliteit of lijdt onder instabiliteit. Bovendien heeft slecht financieel-economisch beleid in het ene land consequenties voor de ontwikkeling in het andere land (er zijn negatieve grensoverschrijdende spillovers). Dat pleit voor gemeenschappelijke regels om de stabiliteit te bewaken. Met de begrotingsregels die zijn vastgelegd in het EU-verdrag en het Stabiliteits- en Groeipact (SGP) is voorzien in dergelijke regels. Ondanks de inspanningen van Nederland, is de handhaving van deze regels echter onvoldoende geweest (zie figuur 1.8). Het kabinet zet zich daarom hard in om het SGP te versterken met meer automatische sancties en aan te vullen met sterkere nationale regels.

Figuur 1.8 Aantal overtredingen van begrotingsregels SGP, 1999-2010

Uit deze figuur blijkt ook duidelijk dat het handhaven van begrotingsdiscipline geen garantie is voor financiële stabiliteit. Ierland en Spanje hadden bij aanvang van de crisis bijvoorbeeld een goede staat van dienst op het terrein van de overheidsfinanciën. Zij hadden echter te maken met grote onevenwichtigheden in de economie zoals hoge schulden in de private sector. Een grote instroom van goedkoop geld leidde in deze landen onder andere tot snel stijgende huizenprijzen. Sinds de start van de EMU is bovendien de concurrentiekracht in een aantal landen verslechterd.

Nu de gevolgen van instabiliteit zo pijnlijk duidelijk geworden zijn, is de bereidheid onder de eurolanden toegenomen om betere afspraken te maken om de stabiliteit van het eurogebied te verankeren. Voor landen die uit zichzelf al een sterke economie en gezonde overheidsfinanciën weten te realiseren – waaronder Nederland – is dit een belangrijke stap voorwaarts. De regels verkleinen namelijk het risico dat de stabiele landen geraakt worden door instabiliteit elders.

De Europese schuldencrisis toont aan dat betere spelregels en betere naleving daarvan noodzakelijk zijn om financiële stabiliteit in de toekomst te blijven garanderen. Nederland heeft zich hier hard voor ingezet. De lidstaten zijn momenteel in de laatste fase van onderhandelingen met het Europese Parlement over een pakket dat een sterke verbetering zal betekenen van beleidsafspraken in Europa.

1) Versterking preventieve werking SGP: lidstaten met grote risico’s voor de houdbaarheid van de overheidsfinanciën moeten meer doen om hun begrotingssaldo te verbeteren. Meer aandacht voor schuld en overheidsuitgaven.

2) Versterking correctieve werking SGP: naast het EMU-tekort wordt in de toekomst ook meer naar de hoogte van de schuld gekeken. Het wordt zodoende mogelijk om landen aan te pakken die een relatief klein tekort, maar wel een zeer hoge schuld hebben.

3) Nieuwe sancties in het SGP: de Commissie kan in een eerder stadium boetes voorstellen. Lidstaten krijgen minder mogelijkheden om besluiten te blokkeren. Doel is de naleving van het SGP te versterken met meer automatische sancties.

4) Introductie onevenwichtighedenprocedure: schadelijke macro-economische onevenwichtigheden, zoals een aanhoudend tekort op de lopende rekening of opgeblazen huizenprijzen, moeten worden voorkomen.

5) Sancties in onevenwichtighedenprocedure: lidstaten die de stabiliteit van het eurogebied ondermijnen, kunnen sancties krijgen opgelegd.

6) Richtlijn minimumeisen nationale begrotingsraamwerken: lidstaten zullen moeten voldoen aan een richtlijn met minimumeisen op het gebied van nationale begrotingsraamwerken.

Naast het directe belang van het borgen van de stabiliteit van het eurogebied krijgt Nederland te maken met de eerder geschetste uitdagingen: het concurrerend blijven in een veranderende wereld, de afbouw van de schulden, en het opvangen van de gevolgen van de vergrijzing. Het antwoord van het kabinet op deze uitdagingen kent twee sporen. In de eerste plaats brengt het kabinet de overheidsfinanciën op orde. Tegelijkertijd neemt het kabinet maatregelen om de economie te versterken. Het groeivermogen wordt centraal gesteld op de uiteenlopende beleidsterreinen. Dat betekent meer aandacht voor bewezen effectieve uitgaven, en een compacte en krachtige dienstbare overheid.

EMU-saldo

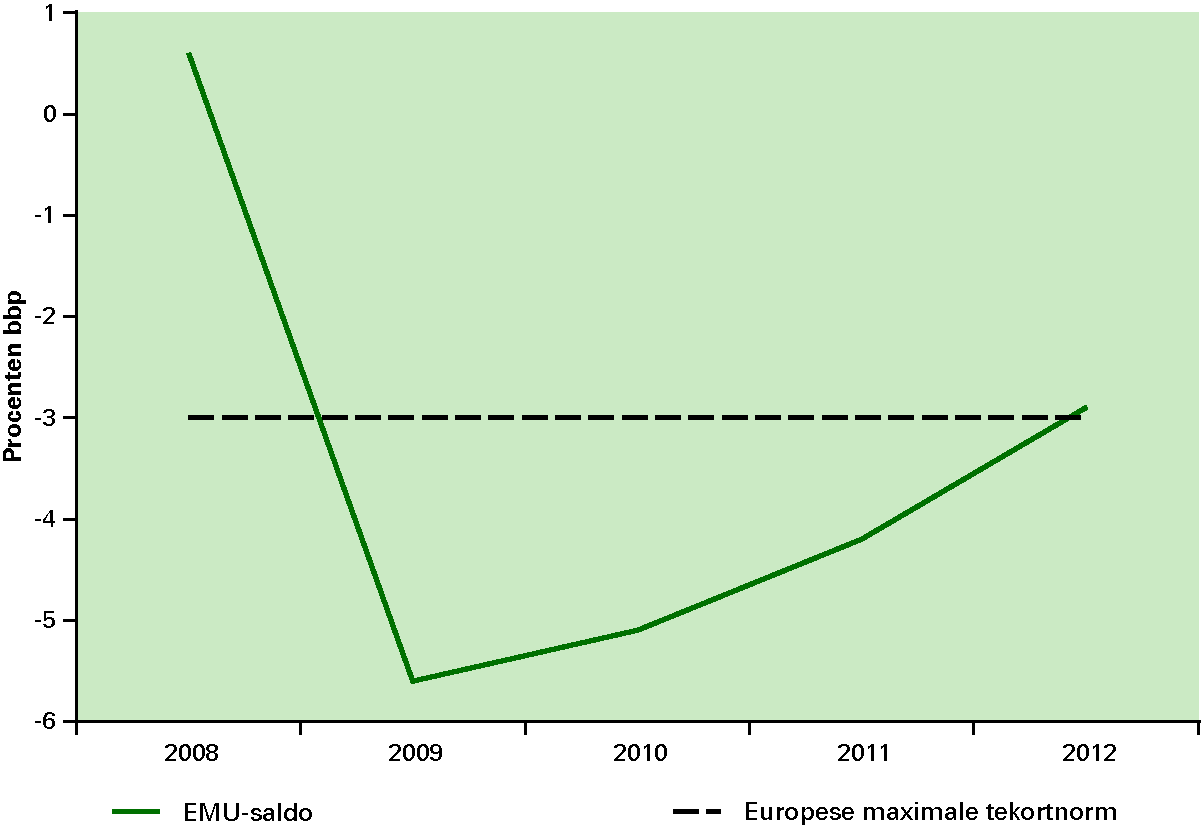

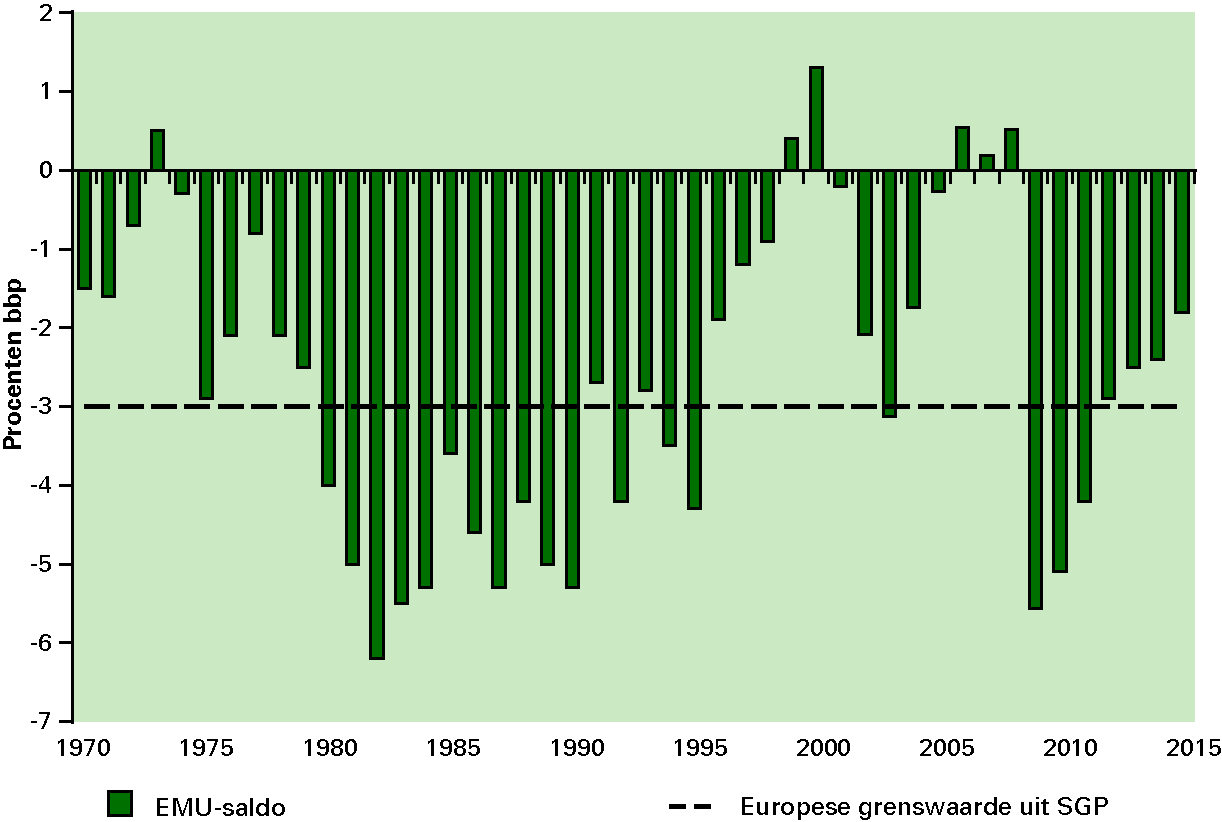

Nederland heeft de crisis beter doorstaan dan een aantal andere Europese landen. Voor een deel hangt dit samen met de relatief goede uitgangspositie: met een overschot op de begroting stond Nederland er vlak voor de crisis relatief goed voor. Daardoor kon de overheid de klap van de crisis opvangen (zie box 1.4). De Nederlandse overheidsfinanciën zijn daardoor flink uit het lood geslagen. In 2008 liet de Nederlandse begroting een overschot zien van 0,5 procent bbp. In 2009 was sprake van een tekort van 5,6 procent bbp. Afbouw van het tekort is cruciaal voor de kredietwaardigheid van Nederland en de reputatie op financiële markten. Het op orde brengen van de overheidsfinanciën is eveneens van groot belang om in internationaal onzekere tijden voldoende bewegingsruimte te hebben om schokken op te kunnen vangen.

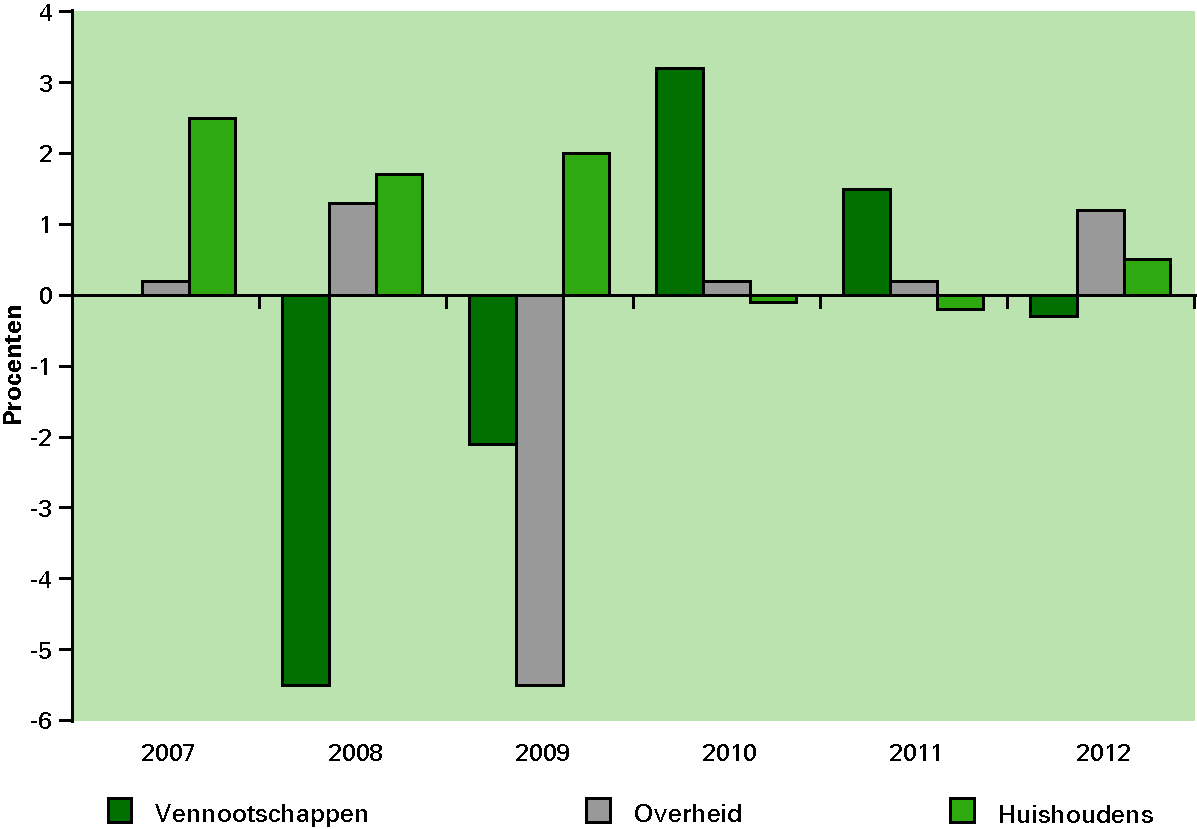

Bedrijven vingen in 2008 de eerste klappen van de crisis op. In 2009 stimuleerde het kabinet Balkenende IV de economie met verschillende maatregelen (Aanvullend beleidsakkoord).22 Door in economische slechte tijden niet extra te bezuinigen in reactie op hogere overheidsuitgaven en lagere overheidsinkomsten, ving de overheid toen de klappen van de crisis op. Ondanks dat in 2009 de economie met 3,5 procent kromp, was er voor gezinnen nog sprake van een verbetering van de (statische23) koopkracht met bijna 2 procent. Dit beeld komt ook naar voren als gekeken wordt naar hoe het netto nationale inkomen is verdeeld.24 Gezinnen lijken in het algemeen de crisis relatief goed te hebben doorstaan, terwijl de overheid en bedrijven de grootste klappen van de crisis opvingen.

Figuur 1.9 Verdeling groei nationaal inkomen gezinnen, bedrijven en overheid

De rekening kan echter niet kosteloos worden doorgeschoven naar toekomstige generaties; de buffers zijn na de financiële crisis van 2008 en 2009 op. De komende jaren zullen de koopkracht van burgers en de bestedingen voor collectieve voorzieningen onder druk staan. Het kabinet neemt maatregelen om de negatieve koopkrachteffecten voor ouderen, lage inkomens en middeninkomens met kinderen te beperken.

Figuur 1.10 EMU-Saldo in procenten bbp

Daar staat tegenover dat als gevolg van de naar beneden bijgestelde economische groei het EMU-tekort in 2011 en 2012 groter is dan geraamd werd in de eerste helft van 2011. Door de tegenvallende groei ontwikkelt het EMU-saldo zich inmiddels duidelijk slechter dan werd verwacht bij aanvang van de kabinetsperiode.

Het saldopad verankeren

De huidige situatie vraagt om duidelijkheid en standvastigheid. Daarom zal het kabinet het regeerakkoord onverkort uitvoeren en de begrotingsregels handhaven. Het kabinet bewaakt de kaders en zal de automatische stabilisatoren laten werken binnen de begrotingsregels. In tegenstelling tot in 2008 zijn er nu minder buffers om de automatische stabilisatoren onbeperkt te laten werken. Het opvangen van een nieuwe terugslag brengt saldo en schuld dan al snel richting de gevarenzone. De crisis is nu juist mede ontstaan door het laten oplopen van het saldo en onvoldoende geloofwaardige consolidatie in diverse landen. Daarom is er nu geen ruimte voor extra stimuleren zoals ten tijde van het Aanvullend Beleidsakkoord.

Om zeker te stellen dat het saldo niet te ver wegzakt in slechte economische tijden heeft het kabinet op advies van de Studiegroep Begrotingsruimte een zogenoemde signaalmarge afgesproken. Dit betekent dat het kabinet ingrijpt als de ontwikkeling van het EMU-saldo meer dan één procent afwijkt van het pad dat werd voorzien in het regeerakkoord. Op dit moment is dat niet aan de orde. Aan het einde van deze kabinetsperiode komt het saldo met de huidige ramingen echter wel gevaarlijk dicht in de buurt van de grens.

Verder worden de vereisten voor de overheidsfinanciën zoals vastgelegd in het Stabiliteits- en Groeipact verankerd in de wet Houdbare Overheidsfinanciën (Wet Hof). In lijn met de wens van de Tweede Kamer worden in deze wet ook de uitgangspunten van het Nederlandse begrotingsbeleid opgenomen.

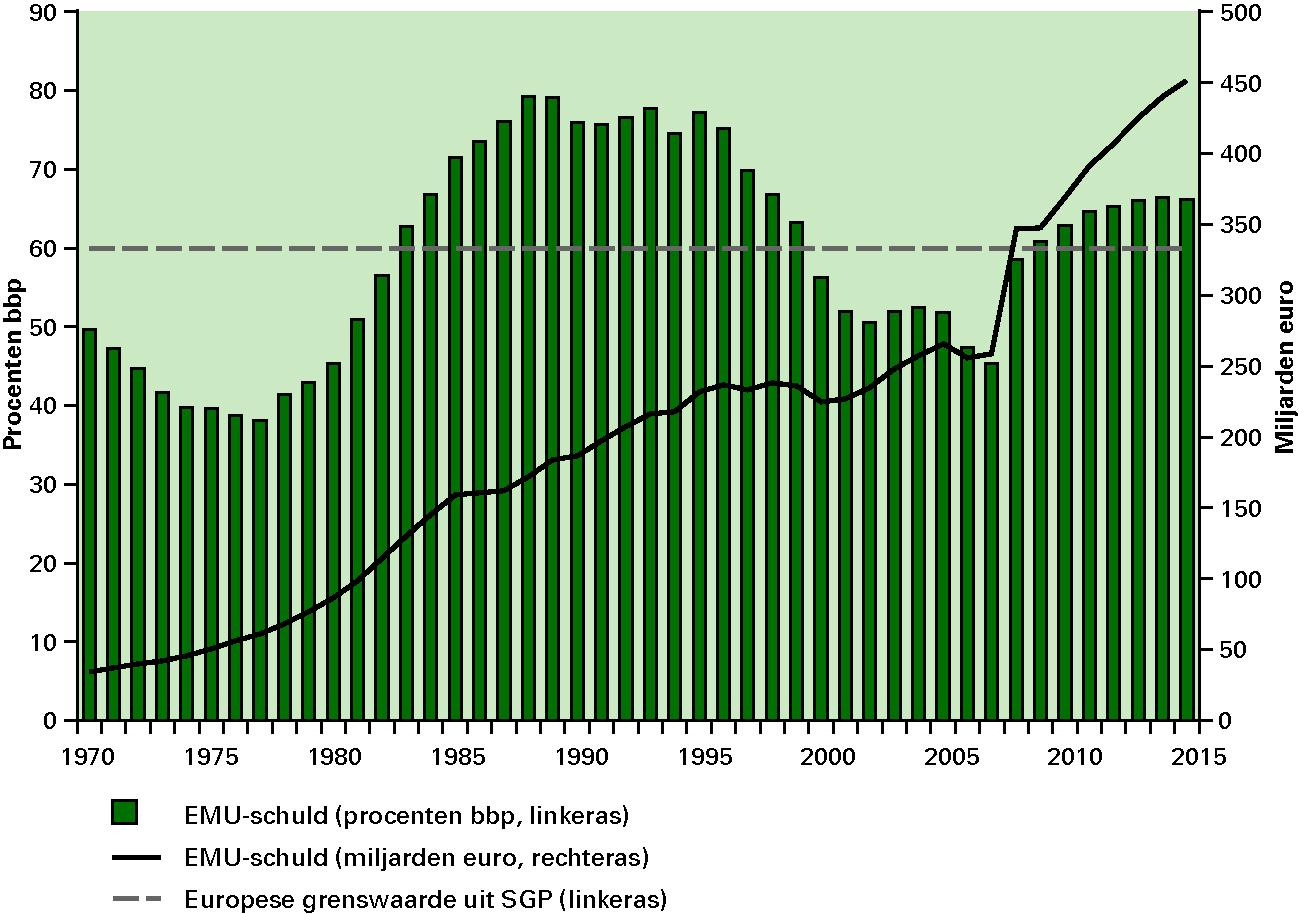

EMU-schuld

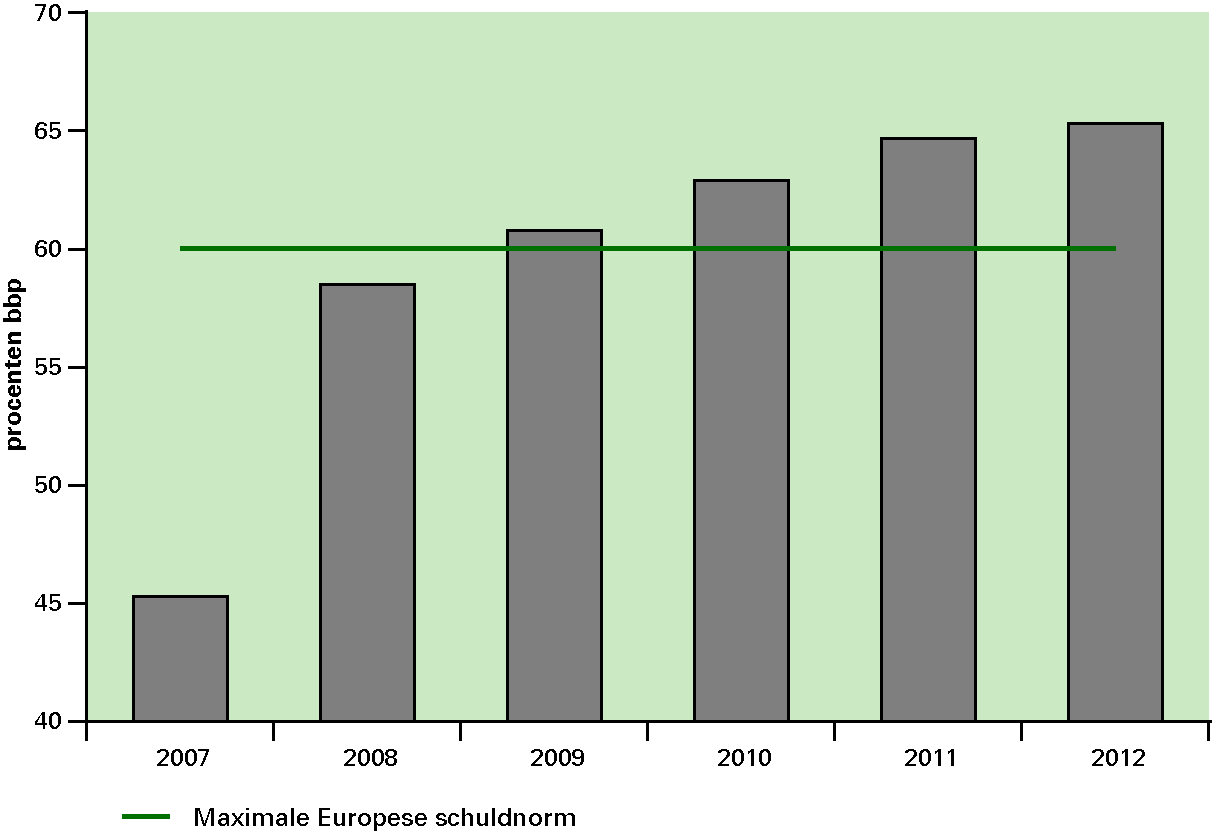

Figuur 1.11 EMU-schuld in procenten bbp

De EMU-schuld komt in 2012 lager uit dan werd verwacht bij de start van dit kabinet. Dit is het gevolg van een lagere dan geraamde schuld bij de lokale overheden. De lagere realisatie werkt door in de schuldraming voor latere jaren. Desondanks blijft de schuld deze kabinetsperiode boven de Europese schuldengrens van 60 procent bbp liggen. Hoewel het EMU-saldo deze kabinetsperiode naar verwachting verbetert, neemt de schuld nog steeds toe. Daarom is het niet zeker dat de Europese buitensporigtekortprocedure wordt gestopt zodra het tekort beneden 3 procent bbp is gebracht. Het stopzetten van de procedure is namelijk afhankelijk van ontwikkelingen in het EMU-saldo, de EMU-schuld en het zogenoemde structurele saldo (het EMU-saldo gecorrigeerd voor de stand van de conjunctuur). Tot slot heeft de Nederlandse overheid omvangrijke garanties afgegeven als gevolg van de kredietcrisis en de Europese schuldencrisis. Deze garanties vormen een risico voor de overheidsfinanciën.

Gedurende de crisis heeft de overheid omvangrijke interventies gedaan om de financiële stabiliteit te waarborgen. Tevens heeft de overheid garanties afgegeven om de kredietverlening in Nederland op gang te houden. Deze garanties zijn vaak niet zichtbaar in de schuld- of tekortcijfers. Dat betekent niet dat garanties risicoloos zijn. Bij negatieve ontwikkelingen kunnen ze worden ingeroepen en de overheidsfinanciën onder druk zetten. Ter illustratie kan gewezen worden op Ierland. Het land gaf een zeer uitgebreide garantie op zijn bankensysteem. Toen de garantie werd aangesproken vanwege de problemen bij de grote banken, schoot het al forse tekort omhoog tot 32 procent bbp. Toen was Ierland genoodzaakt bij het IMF en de Europese Unie aan te kloppen voor financiële steun.

Het kabinet heeft een schokproef van de Nederlandse overheidsfinanciën uitgevoerd om inzicht te krijgen in de impact van fictieve schokken op de overheidsfinanciën. Deze wordt op korte termijn naar de Tweede Kamer gestuurd. De analyse biedt inzicht in de schokbestendigheid van de Nederlandse overheidsfinanciën in uitzonderlijke omstandigheden. Daarbij wordt rekening gehouden met de mogelijke samenhang tussen verschillende risico’s. Het rapport kijkt naar de directe budgettaire effecten van de economische verslechtering, maar ook naar mogelijke interventies in de financiële sector of het inroepen van overheidsgaraties. De schokproef laat zien dat interventies en garanties een aanzienlijk effect op de overheidsfinanciën kunnen hebben. Maatregelen om de schuldpositie te verbeteren zijn dan ook belangrijk, zodat ruimte wordt gecreëerd om negatieve klappen op te vangen. Daarnaast is het belangrijk om de risico’s van de garanties zelf te beheersen, bijvoorbeeld door een goede vormgeving, zodat de impact op de overheidsfinanciën wordt verkleind.

Gegeven de risico’s van garanties heeft het kabinet het «nee-tenzij»-beleid aangescherpt. De overheid verstrekt alleen nog garanties, leningen of verzekeringen als er een publiek belang is en de risico’s niet in de markt gedragen kunnen worden.

Lange weg schuldquote

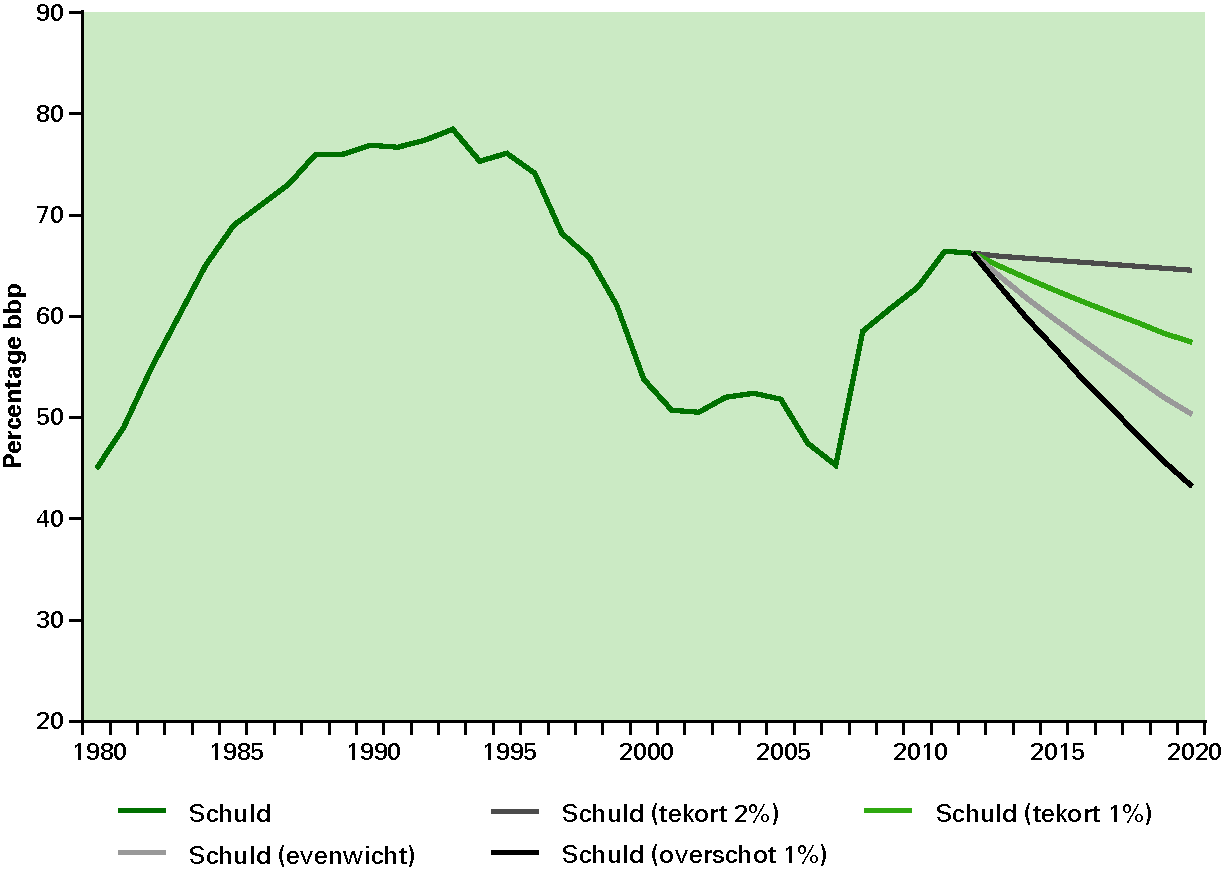

Ondanks de verbetering van het EMU-saldo in 2011 en 2012, is Nederland momenteel nog ver af van reparatie van de beschadigde overheidsfinanciën. De schuld bedroeg 45 procent bbp in 2007. Als gevolg van de crisis is de schuldquote opgelopen tot 65 procent. Terugkeer naar een lagere schuld is niet vanzelfsprekend. Bij een structurele groei van 1,5 procent en een inflatie van 2 procent, blijft de schuldquote oplopen zolang het EMU-tekort groter is dan 2,2 procent bbp. Bij begrotingsevenwicht duurt het nog altijd tot ver na 2020 voor de schuld weer terug is op het niveau van 2007. Bij een terugkeer naar overschotten op de begroting wordt de beschadiging van de overheidsfinanciën wel relatief snel gerepareerd. Dat is ook nodig om de noodzakelijke buffers op te bouwen voor de vergrijzing. Overigens streeft het kabinet ernaar de belangen in de financiële instellingen weer af te bouwen, wat ook een belangrijke bijdrage kan leveren aan een lagere overheidsschuld.

Figuur 1.12 Schulddynamiek in verschillende varianten

Kwetsbaarheid Nederland

Door de opgelopen schuldquote is de ruimte om nieuwe klappen op te vangen afgenomen. De Nederlandse schuld ligt nog wel beneden het gemiddelde van de rijke landen, maar dat is geen reden om tevreden achterover te leunen. Ten eerste kent Nederland in verhouding tot andere landen een grote toename van vergrijzingskosten. Ten tweede betekent het feit dat anderen een groot probleem hebben niet dat ons probleem minder groot is. Schuldproblemen in andere landen kunnen de Nederlandse economie via de financiële markten en de export hard treffen. Ten derde is Nederland als zeer open economie met een grote financiële sector en gelegen in het eurogebied, kwetsbaar voor externe schokken van wat voor aard dan ook. Deze kwetsbaarheid onderstreept het belang van een prudent financieel-economisch beleid.

De economische literatuur geeft geen optimale hoogte voor staatsschuld. Het ligt voor de hand om de schuld beperkt te houden om financierings- en houdbaarheidsproblemen te vermijden. Bij een hogere schuld moet de overheid over een groter bedrag aan rente betalen. Bovendien kunnen de financiële markten een hoger rentepercentage vragen. De hogere rentelasten kunnen de financierbaarheid van de overheidsschuld bemoeilijken en private investeringen ontmoedigen. Deze negatieve effecten kunnen binnen een monetaire unie via de rente, wisselkoers en financiële sector ook gevolgen hebben voor andere landen. Het Europese verdrag legt daarom een grens vast van 60 procent bbp, de gemiddelde schuldwaarde bij start van de EMU.25

Uit onderzoek blijkt dat de groei in landen met een hogere staatsschuld lager ligt, wat verlaging/stabilisatie van de schuldquote dus nog moeilijker zou maken. Analyse van het IMF toont aan dat een 10 procentpunt hogere schuld leidt tot een 0,15 procentpunt lagere groei.26 Reinhart & Rogoff laten zien dat de groei significant lager ligt in landen met een staatsschuld boven 90 procent bbp.27

Als de rentelasten sterk oplopen, kan dit leiden tot onhoudbaarheid van de overheidsfinanciën als gevolg van een negatieve spiraal. Door de hogere rentelasten loopt de schuld op. Dat leidt weer tot hogere rentelasten, wat weer resulteert in een verdere stijging van de schuld, enzovoort. Waar precies het omslagpunt naar onhoudbaarheid ligt, is afhankelijk van diverse factoren zoals de wijze waarop de schuld is gefinancierd, de bezittingen van de overheid, de totale balanspositie van de economie, de potentiële groei en het sentiment op de financiële markten.

In de schokproef van de overheidsfinanciën wordt gekeken naar de mogelijke effecten van nieuwe schokken op de overheidsfinanciën. De schokproef laat zien dat de budgettaire en economische effecten van een nieuwe crisis aanzienlijk kunnen zijn. In de gepresenteerde simulaties krijgt de economische groei een behoorlijke klap en loopt de overheidsschuld flink op. De 60 procentgrens uit het EU-verdrag raakt in de simulaties ver uit zicht. Gegeven de mogelijkheid van een negatieve schok is het prudent om een zekerheidsmarge aan te houden. Dat is ook de les uit deze crisis. Nederland profiteerde van de goede schuldpositie bij aanvang van de crisis. Deze buffer maakte het mogelijk om de klap op te vangen door de automatische stabilisatoren te laten werken en met interventies de stabiliteit van het financiële systeem te borgen.

De vergrijzing adresseren

Het repareren van de beschadigde overheidsfinanciën is ook noodzakelijk vanwege de vergrijzing. De effecten van de vergrijzing op de beroepsbevolking worden al in de nabije toekomst merkbaar. Het CPB heeft in diverse studies de grote budgettaire gevolgen van de vergrijzing inzichtelijk gemaakt. Op basis van dit werk heeft de Studiegroep Begrotingsruimte becijferd dat in de komende kabinetsperioden 29 miljard euro aan consolidatie nodig is om de overheidsfinanciën op een houdbaar pad te brengen. De Studiegroep stelt dat het prudent is om hiervan 18 miljard euro te realiseren in de huidige kabinetsperiode.28 Het kabinet hecht zeer aan stabiele overheidsfinanciën en heeft deze suggestie overgenomen.

Voor de reparatie van de overheidsfinanciën zijn de begrotingsregels van groot belang. In het begrotingsbeleid is namelijk sprake van een zogenoemde tijdsinconsistentie. Op korte termijn kunnen meer uitgaven of lagere belastingen goed zijn voor de economie. Als op termijn echter geen adequate dekking wordt gevonden, resulteert op langere termijn een hogere staatsschuld en hogere rentelasten. In 2004 wonnen Kydland en Prescott de Nobelprijs voor hun werk dat aantoont dat in het geval van tijdsinconsistentie regels en onafhankelijke instellingen het langetermijnbelang kunnen bewaken.29 Dit werk was van toepassing op het monetaire beleid, waar in de jaren tachtig steeds meer landen de stap hadden gezet naar een onafhankelijke centrale bank met een wettelijke inflatiedoelstelling. Inmiddels zetten ook voor het budgettaire beleid veel landen een stap van discretie naar regels.30

In Nederland spelen de onafhankelijke instituten CPB en Centraal Bureau voor de Statistiek (CBS) al sinds decennia een rol in het begrotingsproces. Met de introductie van het trendmatige begrotingsbeleid in de jaren negentig zijn de begrotingsregels versterkt. Deze regels bleken inderdaad aanzienlijk succesvoller dan de eerdere discretie (sturen op tekortdoelstellingen). De cijfers voor de EMU-schuld bieden een indicatie van het succes: bij de introductie van het trendmatige begrotingsbeleid in 1994 lag de schuld op bijna 80 procent bbp, vlak voor de crisis was de schuld gedaald richting 40 procent. Internationaal onderzoek bevestigt dat landen met sterke begrotingsregels en -instituties succesvoller zijn in het realiseren van hun tekortdoelstellingen.31 Overigens is de causaliteit hier niet eenduidig: landen die de begroting op orde willen brengen, zijn mogelijk eerder geneigd begrotingsregels in te voeren. Feit is dat van ambitieuze consolidatieplannen minder blijkt te komen zonder sterke begrotingsregels.

Kortom, ambitieuze consolidatieplannen en versterking van de begrotingsregels gaan hand in hand. Het kabinet heeft er daarom voor gekozen de begrotingsregels te versterken; hoofdstuk 2 gaat hier verder op in. Dankzij de sterke Nederlandse regels kunnen de financiële markten erop vertrouwen dat het pakket van 18 miljard euro ook daadwerkelijk wordt gerealiseerd en de overheidsfinanciën weer op een houdbaar pad worden gebracht. Dat resulteert direct in lagere rentelasten.32

Ruimte voor de private sector

Het pakket van 18 miljard draagt bij aan het behoud van het vertrouwen van de financiële markten in de houdbaarheid van de overheidsfinanciën. Dat resulteert in lagere rentelasten voor de overheid en biedt ruimte aan de private sector. Een terugtrekkende overheid doet een kleiner beroep op de kapitaalmarkt, zodat het bedrijfsleven makkelijker aan leningen kan komen. Verder zijn de kredietwaardigheid van het bedrijfsleven en de overheid van invloed op elkaar. Dit geldt zeker voor het bankwezen, waar de credit ratings van banken sterk samenhangen met de rating van het land. De hoge kredietwaardigheid van de Nederlandse overheid verstevigt de stabiliteit van het financiële systeem en de Nederlandse economie. Bovendien verlaagt het de financieringskosten van banken, zodat zij goedkoop kunnen uitlenen aan burgers en bedrijven.

Werken aan financiële stabiliteit

Gezonde overheidsfinanciën en het bestrijden van de schuldencrisis maken deel uit van een bredere agenda om de financiële stabiliteit in Nederland en het eurogebied te verankeren. Meer transparantie, beter toezicht en striktere regels zijn daarbij de kernbegrippen.

Het kabinet zet vol in op een transparante en schokbestendige financiële sector. Op het gebied van transparantie is met het openbaar maken van de Europese stresstesten van financiële instellingen een grote stap gezet. Alle Nederlandse banken die aan de test meededen, zijn positief uit de test gekomen.

Betere regels

De afgelopen periode zijn diverse maatregelen genomen om de kans op financiële crises te beperken. Voorbeelden zijn de invoering van striktere kapitaal- en liquiditeitseisen onder Basel III, verbetering van het depositogarantiestelsel via risicogewogen bijdragen en een scherper toezicht op de beloningsstructuren. Verder wordt het nu beter mogelijk om bij een financiële crisis snel, effectief en tegen de voor de belastingbetaler laagst mogelijke kosten in te grijpen. De belangrijkste maatregel is hier het wetsvoorstel Bijzondere maatregelen financiële ondernemingen (Interventiewet). Dit wetsvoorstel heeft tot doel de interventiemogelijkheden bij financiële ondernemingen in problemen uit te breiden.

Ook op Europees niveau wordt gewerkt aan een kader om de schade van wanordelijke faillissementen in de financiële sector te voorkomen. Zo zullen financiële instellingen en overheden zogeheten recovery and resolution plans opstellen. In deze plannen wordt vastgelegd hoe de instelling zich in een eventuele crisissituatie kan herstructureren zonder hulp van de overheid. Het toezicht op de Europese financiële sector is versterkt met de oprichting van de European Systemic Risk Board (ESRB). Het doel van deze instelling is risico’s in het Europese financiële systeem te signaleren, zodat voortijdig kan worden ingegrepen.

Minder risico’s

Ook elders gaat het kabinet onverantwoorde financiële risico’s tegen. Zo zijn in 2011 de excessen in hypothecaire kredietverlening aangepakt met de aangescherpte Gedragscode Hypothecaire Financieringen (GHF). De invoering van de bankenbelasting draagt eveneens bij aan financiële stabiliteit door de financiering met risicovol vreemd vermogen minder aantrekkelijk te maken.

In 2008 en 2009 zag de overheid zich genoodzaakt tot uitzonderlijke maatregelen om de financiële stabiliteit in Nederland te bewaren. Inmiddels is de overheidssteun aan de Nederlandse financiële instellingen voor een groot gedeelte terugbetaald. Zo heeft ING inmiddels 7 miljard euro terugbetaald van de oorspronkelijke 10 miljard euro. De staat heeft hierop een rendement gemaakt van 17 procent op jaarbasis. Aegon heeft in juni 2011 het laatste gedeelte afgelost van de oorspronkelijke financiering van 3 miljard euro. Het rendement hierop was 18 procent per jaar.

Financiële stabiliteit en houdbare overheidsfinanciën

Het op orde brengen van de overheidsfinanciën en financiële stabiliteit hangen direct samen met de doelstelling van een concurrerende, dynamische economie. Enerzijds zijn gezonde overheidsfinanciën op termijn niet mogelijk als er onevenwichtigheden zijn in de economie. De eurocrisis heeft dat laten zien. Anderzijds zijn stabiele overheidsfinanciën een voorwaarde voor een sterke economie. Landen die hun overheidsfinanciën niet op orde brengen, zetten hun toekomstige vermogen tot groeiversterkende uitgaven op het spel.33 Juist vanwege de samenhang tussen financiële stabiliteit en economische groei zijn maatregelen om de overheidsfinanciën op orde te brengen het meest effectief als deze worden aangevuld met beleid dat de groei versterkt.34

Het tweede antwoord van het kabinet op de uitdagingen is dan ook het versterken van het groeivermogen van de economie. Het kabinet legt daarbij de nadruk op bevordering van het groeivermogen door de economische structuur te versterken. Bij een sterke economie past een compacte, krachtige overheid. Een overheid die geen onevenredig beslag legt op de draagkracht van de marktsector, een overheid die effectief opereert, zonder overbodige bestuurslagen, onnodige regels en ondoelmatige subsidies.

Versterken economisch groeivermogen

Bevorderen concurrentievermogen

De concurrentiekracht is het samenspel van instituties, beleid en productiefactoren (kapitaal en arbeid) dat de productiviteit in een land bepaalt.35 Deze productiviteit bepaalt op zijn beurt het groeivermogen van een land. Dat is vooral belangrijk omdat economische groei mensen en bedrijven helpt om kansen te grijpen. Groei blijkt te leiden tot een hogere sociale mobiliteit en meer tolerantie en solidariteit in de samenleving.36 Concurrentievermogen is daarmee van groot belang voor de toekomstige welvaart van een vergrijzend Nederland, in een omgeving van wereldwijde concurrentie. Een krachtige overheid legt de basis voor economische groei door de voorwaarden te scheppen voor goed onderwijs, een sterke rechtstaat, een gunstig fiscaal klimaat, goede prikkels voor het arbeidsaanbod en een goede infrastructuur.

Welke factoren beïnvloeden het concurrentievermogen van een economie? Er is een uitgebreide theoretische en empirische literatuur die antwoord probeert te geven op deze vraag.37 In de empirische literatuur worden veel verschillende variabelen gebruikt om groeiverschillen te verklaren (waaronder exotische, zoals het percentage boeddhisten in een land). De theoretische basis van de gebruikte variabelen in deze exercities is niet altijd evident. Vaak is er discussie mogelijk over de vraag hoe de causaliteit loopt en de resultaten van de studies zijn niet altijd even robuust.38 Desondanks bieden de studies aanknopingspunten voor beleid.

Uit veel van de studies blijkt dat goede investeringen in fysiek en menselijk kapitaal (onderwijs) en in Research & Development positief bij dragen aan de economische groei. De uitkomsten suggereren dat de economische structuur versterkt kan worden door effectief en goed onderwijs, onderzoek en innovatie en een hoogwaardige fysieke infrastructuur. Ook openheid draagt bij aan de economische groei, wat het belang van een versterking van de interne markt nog eens onderstreept. Het kabinet werkt aan de versterking van het groeivermogen van Nederland, door de effectiviteit van het beleid op deze terreinen centraal te stellen. Uitgangspunt is dat de overheid niet stuurt met regels en subsidies, maar ondernemers en onderzoekers uitnodigt om voorstellen te doen die het Nederlandse groeivermogen versterken.

Vergroten rendement onderwijsuitgaven

In het onderwijs zet het kabinet in op het optimaal benutten van talent, ieder op zijn niveau. Om dit te bereiken moet de kwaliteit van het onderwijs omhoog. Het kabinet streeft naar een betere aansluiting van het onderwijs op de arbeidsmarkt en neemt maatregelen voor opbrengst gericht werken, meer excellentie, betere leraren en sneller ingrijpen bij zwakke scholen. In het mbo wil het kabinet meer onderwijskwaliteit door de onderwijsintensiteit te verhogen en de complexiteit van het opleidingenaanbod te reduceren. De instroom van voldoende nieuwe studenten bij de technische opleidingen is hier een belangrijk aandachtspunt. In het hoger onderwijs wordt eveneens de complexiteit verminderd en wordt de lat hoger gelegd. Het kabinet ontziet het onderwijs bij zijn maatregelen voor gezonde overheidsfinanciën. Bovendien streeft het kabinet ernaar dat middelen effectiever worden ingezet. Via prestatieafspraken over onder meer kwaliteit en benutting van kennis krijgen mbo’s, hogescholen en universiteiten meer prikkels om te excelleren. Dit alles om Nederland uit te rusten voor een positie in de voorhoede van kenniseconomieën.

Stimuleren innovatie

Nederland is de zestiende economie ter wereld, heeft de achtste financiële sector en is de vijfde investeerder wereldwijd. Het kabinet wil de kracht van het bedrijfsleven verder benutten door gebruik te maken van de expertise van bedrijven en door bedrijven beter te ondersteunen met een nieuw bedrijfslevenbeleid. In negen topsectoren hebben bedrijfsleven, kennisinstellingen en overheid een samenhangende actieagenda ontwikkeld met acties op de volle breedte van het overheidsbeleid; van buitenlandbeleid tot infrastructuur en van regeldruk tot onderwijs en onderzoek.

Onderzoek en innovatie leveren een belangrijke bijdrage aan de concurrentiekracht en daarmee onze welvaart. Nederlandse universiteiten en kennisinstellingen voeren op veel gebieden excellent onderzoek uit. De toepassing van dit onderzoek door het bedrijfsleven blijkt echter achter te blijven vergeleken met andere landen.39 In de topsectoren worden de actieagenda’s uitgewerkt tot zogenoemde innovatiecontracten, waarin de betrokken partijen aangeven hoe ze hun onderzoeksinspanningen beter op elkaar laten aansluiten. Zo kan het onderzoek van kennisinstellingen eerder worden benut door het Nederlandse bedrijfsleven. Dat is van belang voor het innovatieve vermogen van de Nederlandse economie.

Bedrijven investeren uit zichzelf minder in innovatie dan maatschappelijk gezien optimaal is. Zij nemen in hun afweging niet mee dat ook andere bedrijven en de economie als geheel meeprofiteren van de toegenomen kennis. Volgens het CPB ligt het maatschappelijke rendement van extra uitgaven aan innovatie maar liefst 50 tot 100 procent boven het private rendement.40 Daarom stimuleert het kabinet bedrijven om op zo effectief mogelijke wijze om te investeren in Research & Development. Het kabinet trekt 500 miljoen euro uit voor een nieuwe fiscale aftrek voor Research & Development (RDA), zodat het fiscaal aantrekkelijker wordt om te investeren in innovatie.

Versterken infrastructuur

Voor een sterke economie is goede infrastructuur van groot belang. De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) noemt congestie momenteel één van de grootste problemen van de Nederlandse economie.41 Congestie leidt naast directe kosten zoals files, vertraging en reisongemak tot een minder goed functionerende arbeidsmarkt.42 Het kabinet doet daarom investeringen in infrastructuur op de plekken waar de files het langst en treinen het volst zijn. Het permanent maken van de Crisis- en herstelwet levert eveneens een bijdrage aan het voortvarend aanpakken van knelpunten in de infrastructuur.

Vrijheid en verantwoordelijkheid

Concurrentievermogen begint bij privaat initiatief. Het kabinet gelooft in de kracht van mensen en bedrijven om kansen te grijpen. Dat mensen zich eigenaar tonen van hun leven, verantwoordelijkheid nemen, en zich vrij voelen in hun ontplooiing. Door meer ruimte te scheppen voor privaat initiatief, wil het kabinet het groeivermogen van de economie versterken. Minder regels, minder administratieve drukte en een soepeler ruimtelijk ordeningsbeleid helpen de private sector kansen te pakken. Doel is een overheid die ondersteunt, niet hindert. Het kabinet streeft daarom naar 10 procent administratieve lastenreductie tot en met 2012 en in de periode daarna 5 procent per jaar. Voorbeelden van concrete maatregelen zijn het vereenvoudigen van het loonstrookje, het limiteren van inspectiebezoeken aan bedrijven en het versoepelen van het omgevingsrecht.

Ook toekomstige wijzigingen in het belastingstelsel staan in het teken van het versterken van de concurrentiekracht van de Nederlandse economie en het op orde brengen van de overheidsfinanciën. De visie van het kabinet ten aanzien van het belastingstelsel is verwoord in de Fiscale agenda en steunt op drie uitgangspunten: soliditeit, eenvoud en fraudebestendigheid. Zo heeft het kabinet besloten tot afschaffing van 7 van de 22 rijksbelastingen. In de inkomstenbelastingen wordt de zelfstandigenaftrek omgevormd zodat ondernemers makkelijker kunnen doorgroeien. In het Belastingplan 2012 wordt bovendien de tijdelijke verlaging van de overdrachtsbelasting geformaliseerd en wordt de autobelasting aangepast om de aanschaf van zuinige auto’s meer te stimuleren.

Een compacte en meer doelmatige overheid

Een sterke economie gaat samen met een compacte en doelmatig werkende overheid. Een overheid die geen onevenredig financieel en personeel beslag legt op de economie, een overheid die keuzes maakt en effectief opereert, zonder overbodige bestuurslagen, onnodige regels en ondoelmatige subsidies.

Uitgaven verlagen

Net als in andere landen is in Nederland het beslag van de overheid op de economie de laatste jaren toegenomen. Mede door de economische krimp is de collectieve uitgavenquote toegenomen van 45 procent bbp in 2000 tot 50 procent in 2010. Bovendien heeft de overheid in de crisis risico’s op zich moeten nemen die in de private sector thuishoren. Onderliggend leiden de vergrijzing en de deels daarmee samenhangende stijgende zorgkosten tot opwaartse druk op de collectieve lasten. Dat vormt een risico voor de economische dynamiek in de toekomst. Hogere lasten om hogere overheidsuitgaven te financieren leiden tot zwakkere prikkels voor mensen en bedrijven om te werken en te ondernemen en dat heeft een negatief effect op de economische groei. Vanuit dat perspectief concentreert dit kabinet zich op het verlagen van de overheidsuitgaven.43 Lagere overheidsuitgaven kunnen in sommige gevallen private uitgaven uitlokken, bijvoorbeeld als lagere publieke uitgaven aan zorg leiden tot hogere private uitgaven aan zorg. Ook kunnen bezuinigingen de overheid dwingen efficiënter te werken en betere prioriteiten te stellen, waardoor de productiviteit van de overheidsuitgaven toeneemt. Tot slot is in Nederland tijdens de crisis de stijging van de uitgavenquote groter geweest dan de daling van de inkomstenquote. Dat is een aanvullend argument om de nadruk bij de consolidatie op de uitgavenkant te leggen.44

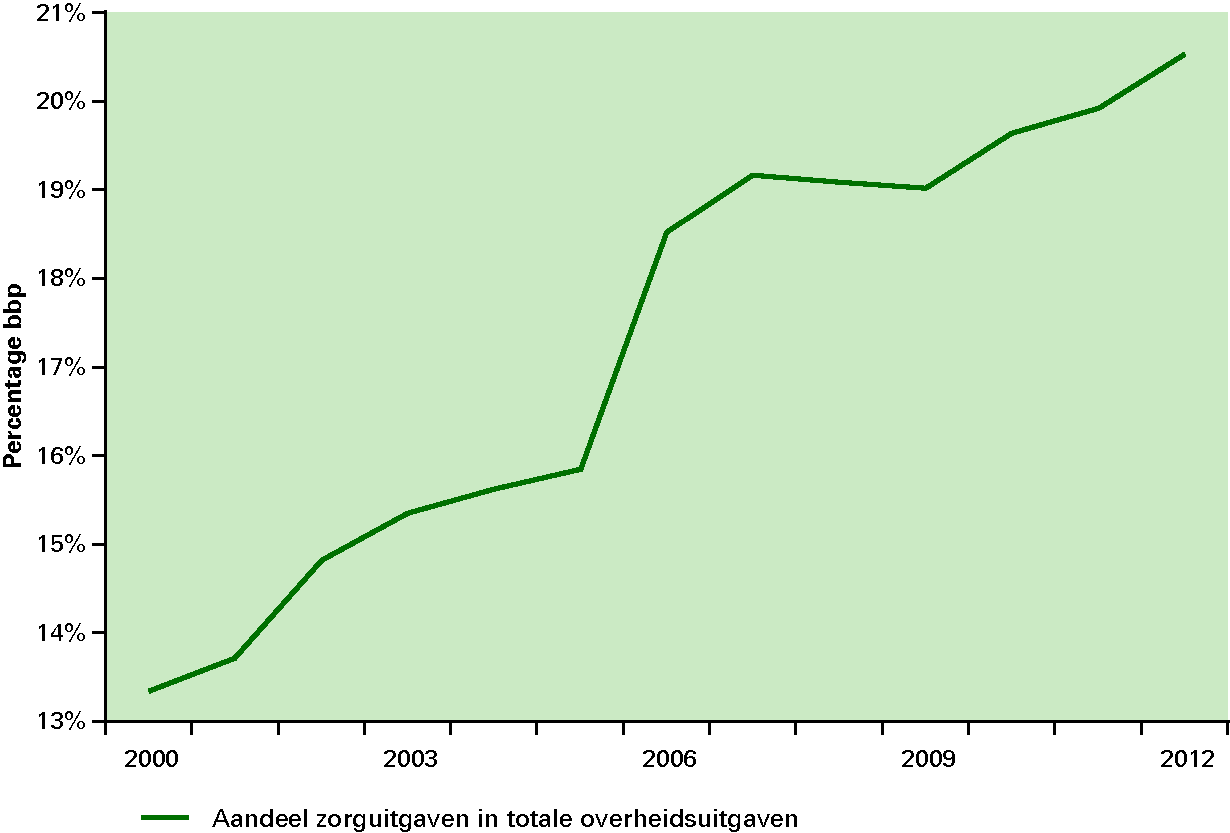

De stijging van de collectieve zorguitgaven is een grote bedreiging voor de houdbaarheid van de overheidsfinanciën. Tot de eeuwwisseling ging de stijging van de collectieve zorguitgaven gelijk op met de groei van de economie. Sinds de eeuwwisseling stijgen de zorguitgaven fors sneller. Zoals uit figuur 1.13 blijkt, vormen de zorguitgaven een steeds groter onderdeel van de collectieve uitgaven: de stijgende zorguitgaven worden (deels) opgevangen door de groei van andere collectieve uitgaven te beperken.45 Het almaar stijgende aandeel van de zorguitgaven heeft daarmee voor de toekomst als risico dat uitgaven op andere beleidsterreinen worden verdrongen.

Figuur 1.13 Zorgkosten als percentage van de collectieve uitgaven

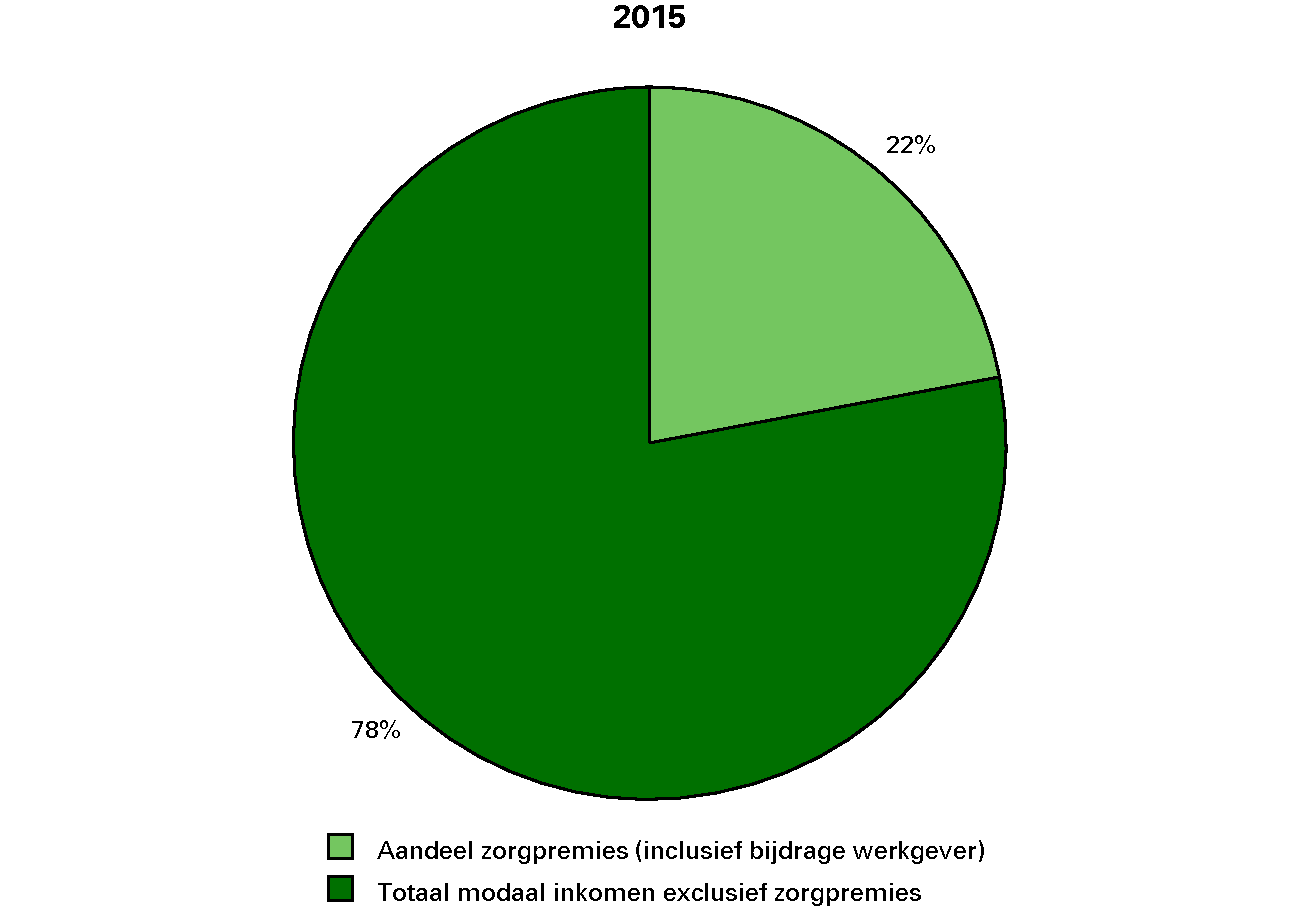

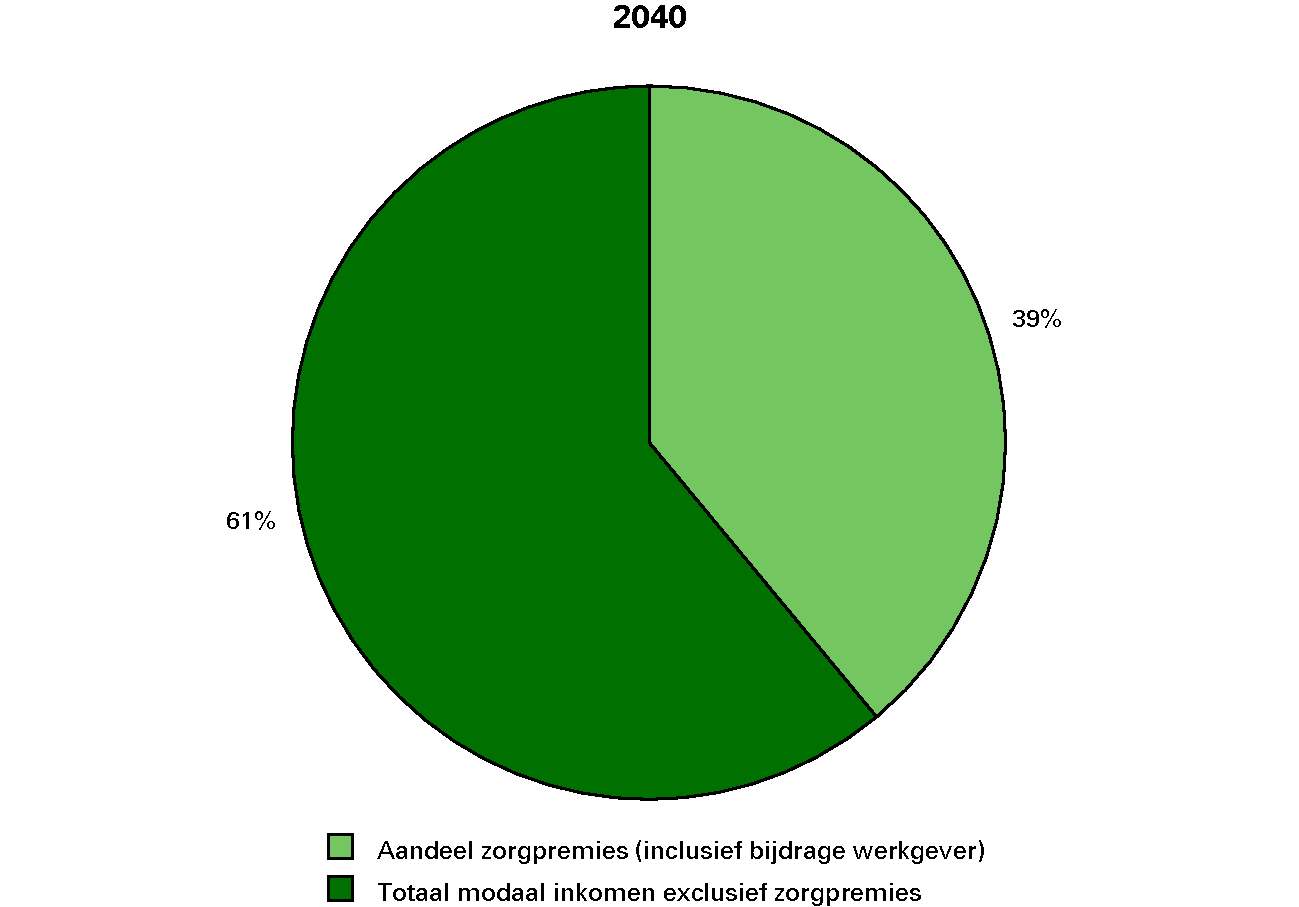

Het afgelopen decennium zijn de zorgkosten in reële termen met zo’n 4 procent per jaar gestegen. Als deze stijging zich voortzet zullen de zorguitgaven toenemen van 10 procent bbp nu naar circa 18 procent in 2040. Het lijkt onvermijdelijk dat als gevolg de collectieve lasten op termijn ook zullen oplopen. Diverse studies tonen aan dat dit de arbeidsparticipatie kan remmen en daarmee een belangrijk welvaartsverlies tot gevolg kan hebben.46 De stijgende zorgkosten hebben ook een belangrijke invloed op het inkomen van huishoudens. Op dit moment geeft een modaal inkomen al meer dan een vijfde van zijn inkomen uit aan zorg. Zonder kostenbeheersende maatregelen loopt dit op tot bijna 40 procent in 2040. Voor een gedeelte is dit een inkomensafhankelijke premie die via de werkgever loopt en waar de werknemer belasting over betaalt. Een stijgende inkomensafhankelijke premie gaat ten koste van de loonruimte die de werkgever beschikbaar heeft.

Figuur 1.14 Toename zorgpremies

Om de negatieve gevolgen van de stijgende zorgkosten te beteugelen, heeft het kabinet maatregelen genomen gericht op een betere kostenbeheersing. Dit gebeurt onder andere met het verder doorzetten van de gereguleerde concurrentie in de curatieve zorg om zo de geleverde zorg per euro betaalde premie te verbeteren. Ook de decentralisatie van een deel van de Algemene Wet Bijzondere Ziektekosten (AWBZ) naar gemeenten maakt betere kostenbeheersing mogelijk. Het kabinet beperkt de collectieve zorgkosten door behandelingen met een lage ziektelast vanaf 2015 niet langer in het basispakket op te nemen. Tegelijkertijd is duidelijk dat gegeven de verwachte aanhoudende kostenstijging in de toekomst aanvullende stappen noodzakelijk blijven om de zorgkosten ook op termijn beheersbaar te houden.

Kortom, de overheid mengt zich, deels gedwongen, in forse en toenemende mate in de economie. Om de financiële en economische stabiliteit in Nederland te borgen, heeft de overheid banken moeten steunen, is het beroep van de overheid op de kapitaalmarkt fors toegenomen en zijn omvangrijke garanties aan het bedrijfsleven afgeven. In aanvulling op de directe beschadiging van de overheidsfinanciën door de crisis, leiden de financiële en economische kosten van de vergrijzing tot opwaartse druk op de overheidsuitgaven.47 Het kabinet neemt nu maatregelen om de overheidsuitgaven te verlagen.

Minder beslag op arbeidsmarkt

Het gaat overigens niet alleen om het financiële beslag van de overheid op de economie. Een gevolg van de inzet op een compacte overheid is dat de overheid ruimte schept op een krappe arbeidsmarkt. Dit is des te meer noodzakelijk omdat de overheid bij ongewijzigd beleid in de komende jaren een relatief fors beslag op de instroom van het arbeidsaanbod legt als gevolg van een relatief vergrijsd personeelsbestand en een hoge vervangingsvraag. Het afnemende beslag van de overheid op de beroepsbevolking helpt op termijn om het oplopende aantal vacatures in de marktsector te vervullen. In aanvulling daarop stimuleert het kabinet het arbeidsaanbod door het aantrekkelijker te maken om te gaan werken.

Keuzes maken

Een compacte en doelmatige overheid betekent ook kritisch nadenken over wat de overheid nog wel doet en wat niet meer. Door bijvoorbeeld het aantal subsidies te verminderen kan ook het aantal ambtenaren dat de subsidieregelingen uitvoert, worden teruggebracht. Het kabinet heeft besloten het aantal ministeries te verminderen en het ambtenarenbestand fors af te slanken. Daarnaast zijn de ambtenarensalarissen voor twee jaar bevroren. Het beslag van het overheidsapparaat op de economie neemt daardoor zowel in financiële als in personele zin af. Het kabinet stelt bovendien voor het aantal leden van de Eerste en Tweede Kamer te verminderen en komt met voorstellen om het aantal bestuurders bij de gemeenten, provincies en waterschappen te verlagen. Tot slot zijn ook medeoverheden van plan om het aantal ambtenaren fors te verminderen.48

Minder bestuurslagen, decentralisatie

Volgens de OESO kan een goede taakverdeling tussen de verschillende overheden in Nederland aanzienlijke besparingen opleveren.49 Het kabinet kiest ervoor de verantwoordelijkheden neer te leggen bij één bestuurslaag, daar waar ze het meest passen. Daarnaast worden de komende jaren taken gedecentraliseerd naar provincies, gemeenten en waterschappen. Dit draagt bij aan een compacte, krachtige overheid die zich tot haar kerntaken beperkt en de taken zo dicht mogelijk bij de mensen legt. Decentralisatie gaat gepaard met een grote overheveling van budgetten: circa 8,5 miljard euro. De bestuursafspraken 2011–2015 tussen het Rijk en de lokale overheden zijn erop gericht om de decentralisatie de komende jaren in goede banen te leiden.

Ook in Europa

Volgens dezelfde filosofie is het kabinet van mening dat subsidiariteit cruciaal is in de taakverdeling tussen de Europese Unie en de lidstaten. Als er duidelijke spill-overs zijn tussen lidstaten, is het belangrijk om zaken op Europees niveau goed te regelen. Wat echter beter op het niveau van de lidstaten geregeld kan worden, hoeft niet in Brussel te worden besloten. Deregulering moet ook in de EU een doelstelling zijn. Het kabinet zet zich bovendien hard in voor een substantiële vermindering van de Nederlandse EU-afdrachten. De EU moet niet tegenwerken, maar juist bijdragen aan de inspanningen van vele lidstaten om de begroting op orde te brengen en het groeivermogen te versterken. Dit geldt te meer omdat de samenstelling van de EU-begroting voornamelijk historisch bepaald is in plaats van gericht op groeibevordering in de EU.50

Slot

Het kabinet neemt belangrijke maatregelen om de overheidsfinanciën op orde te brengen en het groeivermogen te versterken. Dat is noodzakelijk om onze welvaart te verankeren in een veranderende wereld. Juist de huidige onrust in de wereldeconomie toont daarbij het belang van een voortvarende en koersvaste aanpak. Het kabinet houdt dan ook vast aan de prioriteiten: financiële stabiliteit, gezonde overheidsfinanciën, een sterke economie en een compacte, krachtige overheid.

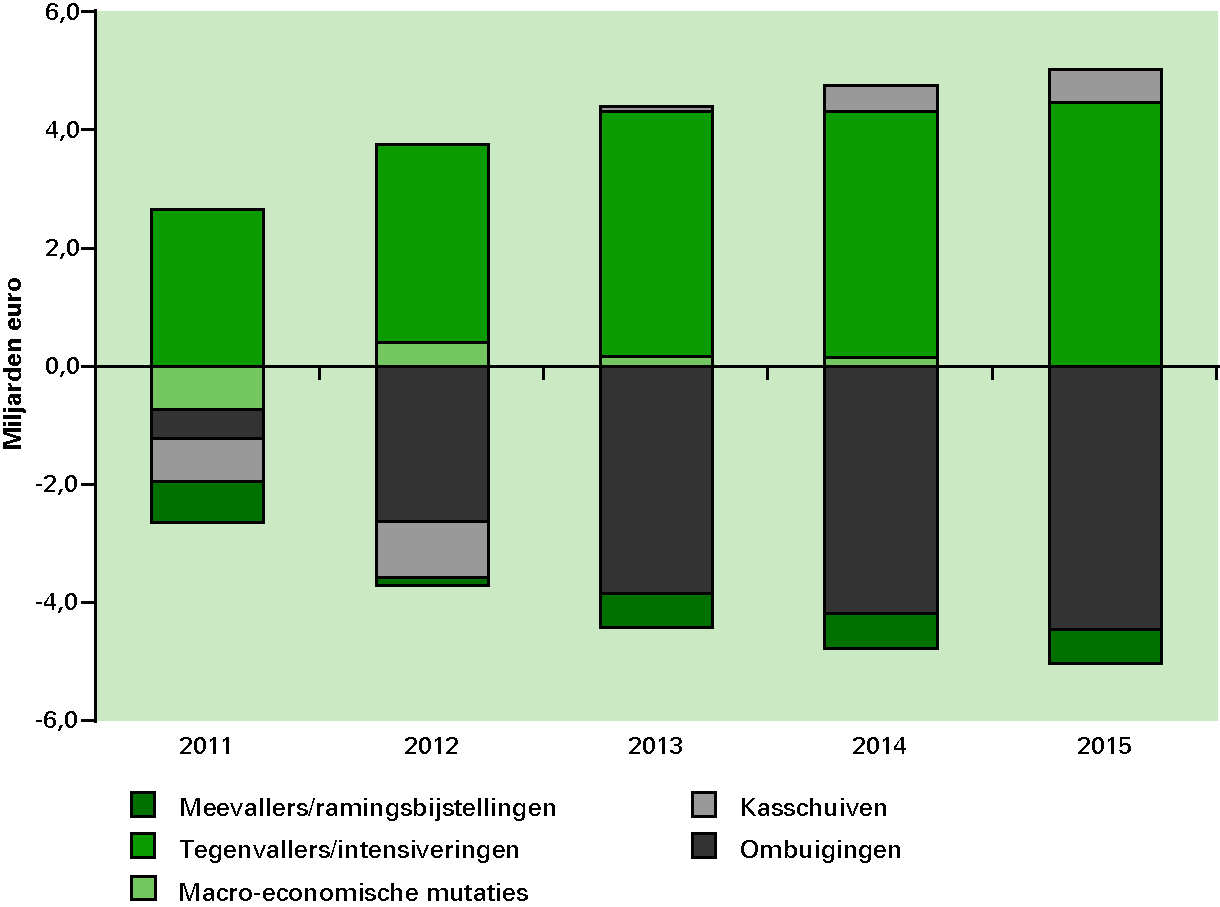

De overheidsfinanciën kruipen voorzichtig uit een diep dal. Naar verwachting verbeteren de overheidsfinanciën deze kabinetsperiode sterk door de besparingsmaatregelen van in totaal 18 miljard euro uit het regeerakkoord van het kabinet Rutte-Verhagen.

De overheidsfinanciën zijn echter nog niet op orde. De overheid geeft – zelfs inclusief de kabinetsmaatregelen van 18 miljard euro – aan het eind van de kabinetsperiode nog steeds meer uit dan binnenkomt. Hierdoor vertoont het EMU-saldo in 2015 een tekort. Een overheidstekort heeft een opwaarts effect op de EMU-schuld. Immers, zolang de overheid moet lenen om de uitgaven te financieren, groeit de overheidsschuld. Bovendien worden de overheidsfinanciën nog steeds overschaduwd door aanzienlijke onzekerheden. Met de huidige saldoverwachting komt het signaalpad uit de startnota aan het einde van deze kabinetsperiode gevaarlijk dicht in de buurt (en wordt in 2014 zelfs geraakt). Bovendien is het totaal aan overheidsgaranties door de crisis flink gestegen, hetgeen een onzekere factor binnen de overheidsfinanciën vormt. Ook blijft de economische ontwikkeling onzeker en de internationale schuldencrisis een groot risico voor Nederland.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| Inkomsten (belastingen en sociale premies) | 221,2 | 231,9 | 241,0 | 250,8 | 259,6 |

| Netto uitgaven onder de kaders | 245,7 | 249,5 | 257,6 | 267,6 | 274,0 |

| Rijksbegroting in enge zin | 114,9 | 116,3 | 118,8 | 122,8 | 123,6 |

| Sociale Zekerheid en Arbeidsmarkt | 69,7 | 69,7 | 71,8 | 74,1 | 76,4 |

| Budgettair Kader Zorg | 61,2 | 63,5 | 67,0 | 70,7 | 74,0 |

| Overige netto uitgaven | – 3,4 | – 4,1 | – 4,2 | – 3,8 | – 4,1 |

| Zorgtoeslag | 4,6 | 4,1 | 3,6 | 3,7 | 3,3 |

| Gasbaten | – 11,6 | – 12,1 | – 10,8 | – 9,3 | – 8,9 |

| Overig | 3,6 | 3,8 | 3,1 | 1,7 | 1,4 |

| Totale netto uitgaven | 242,3 | 245,3 | 253,4 | 263,8 | 269,9 |

| EMU-saldo centrale overheid | – 21,1 | – 13,4 | – 12,5 | – 13,0 | – 10,3 |

| EMU-saldo lokale overheden | – 4,4 | – 4,4 | – 3,3 | – 2,7 | – 1,7 |

| Feitelijk EMU-saldo | – 25,6 | – 17,8 | – 15,8 | – 15,8 | – 12,1 |

| Feitelijk EMU-saldo (in procenten bbp) | – 4,2% | – 2,9% | – 2,5% | – 2,4% | – 1,8% |

| EMU-schuld | 391,4 | 407,0 | 425,2 | 440,1 | 451,5 |

| EMU-schuld (in procenten bbp) | 64,7% | 65,3% | 66,1% | 66,4% | 66,2% |

| Bruto binnenlands product (bbp) | 604,9 | 623,0 | 643,6 | 662,7 | 682,4 |

Leeswijzer

Tabel 2.1 bevat de belangrijkste cijfers uit het budgettaire beeld van de overheid. In dit hoofdstuk worden deze kerncijfers verder uitgelegd en toegelicht. Paragraaf 2.2 zoomt in op het jaar 2012. Hierin wordt onder meer uitgelegd hoe het saldo in 2012 verbetert ten opzichte van het jaar 2011 en waarom het EMU-saldo in deze Miljoenennota afwijkt van het EMU-saldo uit de financiële vertaling van het regeerakkoord.51 Paragraaf 2.3 gaat vervolgens dieper in op de ontwikkeling van de rijksuitgaven en in paragraaf 2.4 wordt de inkomstenontwikkeling behandeld.

Paragraaf 2.5 beschrijft één van de belangrijkste ambities van het kabinetsbeleid: de overheidsfinanciën op orde brengen. In deze paragraaf wordt uitgelegd hoe het kabinet de besparingsopgave van 18 miljard euro heeft verwerkt in het budgettaire beeld en hoe daar gedurende deze kabinetsperiode mee wordt omgegaan. De ontwikkelingen in Europa hebben een belangrijke invloed op het Nederlandse budgettaire beeld en het gevoerde begrotingsbeleid; deze worden beschreven in paragraaf 2.6. Dit hoofdstuk wordt afgesloten met de toetsing van de vastgestelde kaders (paragraaf 2.7); ook worden de ontwikkelingen binnen de financiële functie bij de overheid toegelicht (paragraaf 2.8).

Macro-economische veronderstellingen

De overheidsfinanciën zijn in grote mate afhankelijk van macro-economische ontwikkelingen. Wanneer bijvoorbeeld de economische groei of de werkloosheid verandert, beïnvloedt dit veelal direct de verwachtingen over saldo en schuld. In Nederland wordt in de budgettaire ramingen traditioneel gebruik gemaakt van de macro-economische veronderstellingen van het Centraal Planbureau (CPB). Met de onafhankelijke ramingen van het CPB wordt voorkomen dat opportunisme de boventoon voert en Nederland zich daardoor onterecht rijk rekent. De traditie van onafhankelijke cijfers vindt nu navolging in Europa. Ook op Europees niveau is afgesproken om met objectieve veronderstellingen te werken. In tabel 2.2 zijn de macro-economische veronderstellingen opgenomen die zijn gehanteerd in deze Miljoenennota.

| 2011 | 2012 | |

|---|---|---|

| Bruto binnenlands product (in miljarden euro) | 605 | 623 |

| Volume bbp | 1½% | 1% |

| Inflatie (consumentenprijsindex) | 2% | 2% |

| Contractloon marktsector | 1¾% | 2% |

| Werkloze beroepsbevolking (in duizenden personen) | 397 | 406 |

| Lange rente | 3¼% | 3¼% |

| Eurokoers ($) | 1,42 | 1,43 |

| Olieprijs ($ per vat) | 110 | 106 |

Bron: Macro Economische Verkenning 2012 (CPB)

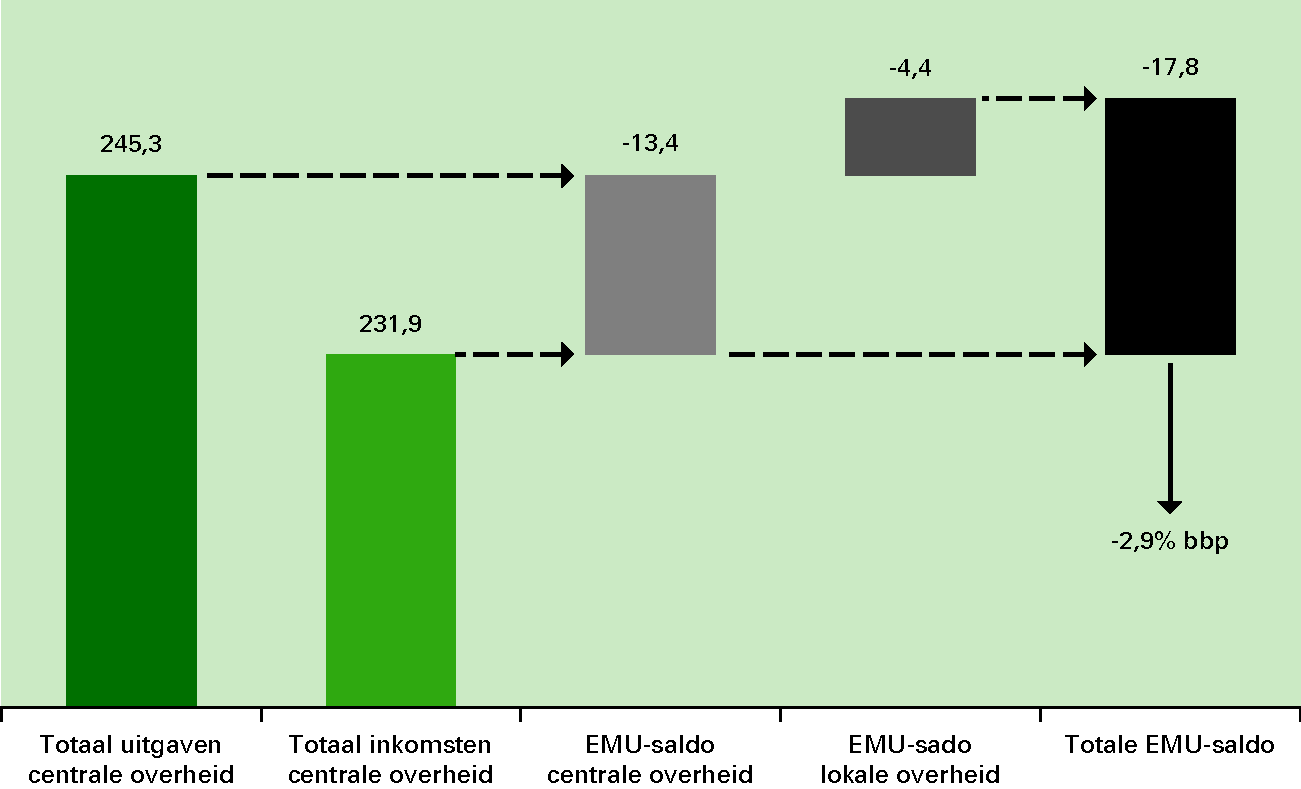

Totale uitgaven centrale overheid in 2012: 245,3 miljard euro

In 2012 komt het begrotingstekort naar verwachting uit op 17,8 miljard euro (uitgedrukt in een percentage van de economie is dit 2,9 procent bbp). De totale uitgaven bedragen in 2012 naar verwachting 245,3 miljard euro, waarvan ruim de helft wordt besteed aan sociale zekerheid en zorg.

Totale inkomsten centrale overheid in 2012: 231,9 miljard euro

De totale inkomsten worden voor 2012 geraamd op 231,9 miljard euro, met als grootste categorieën de omzetbelasting en de loon- en inkomstenbelasting (in totaal ongeveer een derde van de inkomsten). Het verschil tussen deze uitgaven en inkomsten maakt het begrotingstekort van de centrale overheid (in 2012 een tekort van 13,4 miljard euro). Behalve de centrale overheid, hebben ook de lokale overheden een tekort op de begroting. Het tekort van de lokale overheden wordt voor 2012 geraamd op 4,4 miljard euro. Het saldo van de centrale overheid plus het saldo van de lokale overheden maakt het saldo van de gehele collectieve sector, oftewel het totale EMU-saldo van de overheid (zie figuur 2.1 voor de samenhang tussen uitgaven, inkomsten en EMU-saldo).

Figuur 2.1 Samenhang uitgaven, inkomsten en EMU-saldo 2012 (in miljarden euro)

Om de overheidsfinanciën te beheersen, hanteert het kabinet het zogenoemde trendmatig begrotingsbeleid. De spelregels van het begrotingsbeleid worden de begrotingsregels genoemd.52 Het trendmatig begrotingsbeleid – ook bekend als de Zalmnorm – bestaat sinds 1994. De belangrijkste uitgangspunten hiervan zijn ongewijzigd:

– De uitgaven- en de inkomstenzijde van de begroting zijn strikt gescheiden. Dit betekent bijvoorbeeld dat extra uitgaven moeten worden gecompenseerd door te bezuinigen op andere uitgaven en niet door de belastingen te verhogen.

– De uitgavenzijde bevat alle uitgaven, verminderd met de zogenoemde niet-belastingontvangsten. Niet-belastingontvangsten zijn alle ontvangsten die geen belasting- of premieontvangst zijn, bijvoorbeeld de gasbaten, verkeersboetes en de dividenden uit staatsdeelnemingen. De uitgavenzijde van de begroting wordt onderverdeeld in drie sectoren: Rijksbegroting in enge zin (RBG-eng), Sociale Zekerheid en Arbeidsmarktbeleid (SZA), en Budgettair Kader Zorg (BKZ). Voor elke sector is een reëel uitgavenplafond (of uitgavenkader) opgesteld, optellend tot één totaal uitgavenkader. Eventuele overschrijdingen moeten in principe binnen het desbetreffende deelkader worden gecompenseerd. Compensatie tussen de afzonderlijke deelkaders kan alleen in uitzonderlijke omstandigheden en indien de Ministerraad daartoe besluit. Het kabinet mag het totale uitgavenkader niet overschrijden. Zie voor de werking van het uitgavenkader verder box 2.6 Werking van het uitgavenkader in paragraaf 2.7.

– De inkomstenzijde bevat alle belasting- en premieontvangsten van het Rijk. Ook aan de inkomstenzijde wordt een kader gehanteerd, het zogenoemde inkomstenkader. Aan de inkomstenkant moeten alle beleidswijzigingen worden gecompenseerd. Wanneer het kabinet bijvoorbeeld besluit een belasting beleidsmatig te verhogen, dan moet het een andere last verlagen. De inkomsten fluctueren overigens niet alleen door beleidswijzigingen, maar ook door de economische ontwikkeling. Als de economie namelijk verbetert, nemen in de regel ook de belastinginkomsten toe (de endogene effecten). Deze invloed op de inkomsten valt buiten het inkomstenkader, wordt niet gecompenseerd en loopt direct in het EMU-saldo. Op deze wijze ademt de inkomstenzijde van de begroting (vanzelf) mee met de conjunctuur. Dit wordt automatische stabilisatie genoemd.

Dit kabinet heeft ervoor gekozen om het begrotingsbeleid op een beperkt aantal punten aan te scherpen ten opzichte van het beleid van het vorige kabinet. De belangrijkste aanpassingen zijn:

– Door het gevoerde begrotingsbeleid fluctueert de rijksbegroting (en dus het EMU-saldo) met het ritme van de economie, maar dit conjuncturele effect is gemaximeerd. Om zeker te stellen dat het saldo niet helemaal wegzakt in slechte economische tijden heeft het kabinet een zogenoemde signaalmarge van één procentpunt van het bbp afgesproken. Dit betekent dat het kabinet extra moet bezuinigen wanneer het EMU-saldo meer dan één procentpunt van het bbp neerwaarts afwijkt ten opzichte van het saldopad uit de startnota.

– De signaalmarge speelt in op situaties waarin het slechter gaat met het saldo dan verwacht. Het kan ook beter gaan dan nu wordt geraamd. In het geval Nederland met het structurele saldo voldoet aan de doelstelling voor de middellange termijn (MTO) uit het Stabiliteits- en Groeipact (SGP) en daarbij het feitelijk EMU-saldo een meerjarig overschot laat zien, dan wordt de helft van het overschot gebruikt ter aflossing van de staatsschuld en de andere helft voor lastenverlaging.