Wereldwijde toename schulden

Hoge overheidsschulden drukken groei

Mondiaal blijven de schulden van overheden toenemen, vooral in de ontwikkelde economieёn. De ervaring leert dat eenmaal opgebouwde schulden hardnekkig kunnen zijn. Dit wordt onderbouwd door recent onderzoek van de economen Reinhart, Reinhart en Rogoff.10 Als landen te maken krijgen met een overheidsschuld groter dan 90 procent van het bbp, duurt het gemiddeld 23 jaar voordat deze weer tot onder 90 procent is gedaald. Gedurende een dergelijke periode ligt de economische groei per jaar gemiddeld 1,2 procentpunt lager dan in periodes met lagere schulden. In de meeste gevallen ging een hoge schuld gepaard met hoge rentes. In enkele gevallen bleven de rentes relatief laag, maar ook dan deden zich negatieve groei-effecten voor.

Aanhoudende onrust over houdbaarheid schulden Europa

Grote verschillen schuldpositie landen eurozone

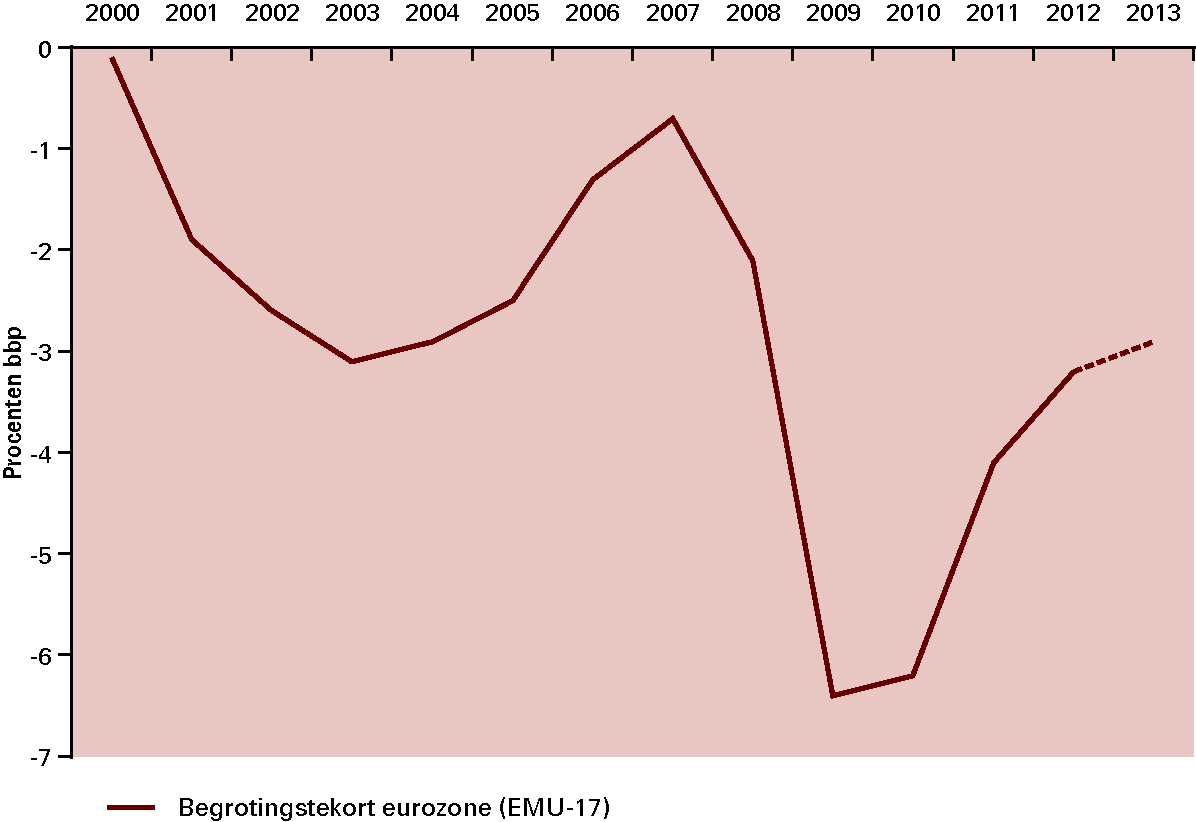

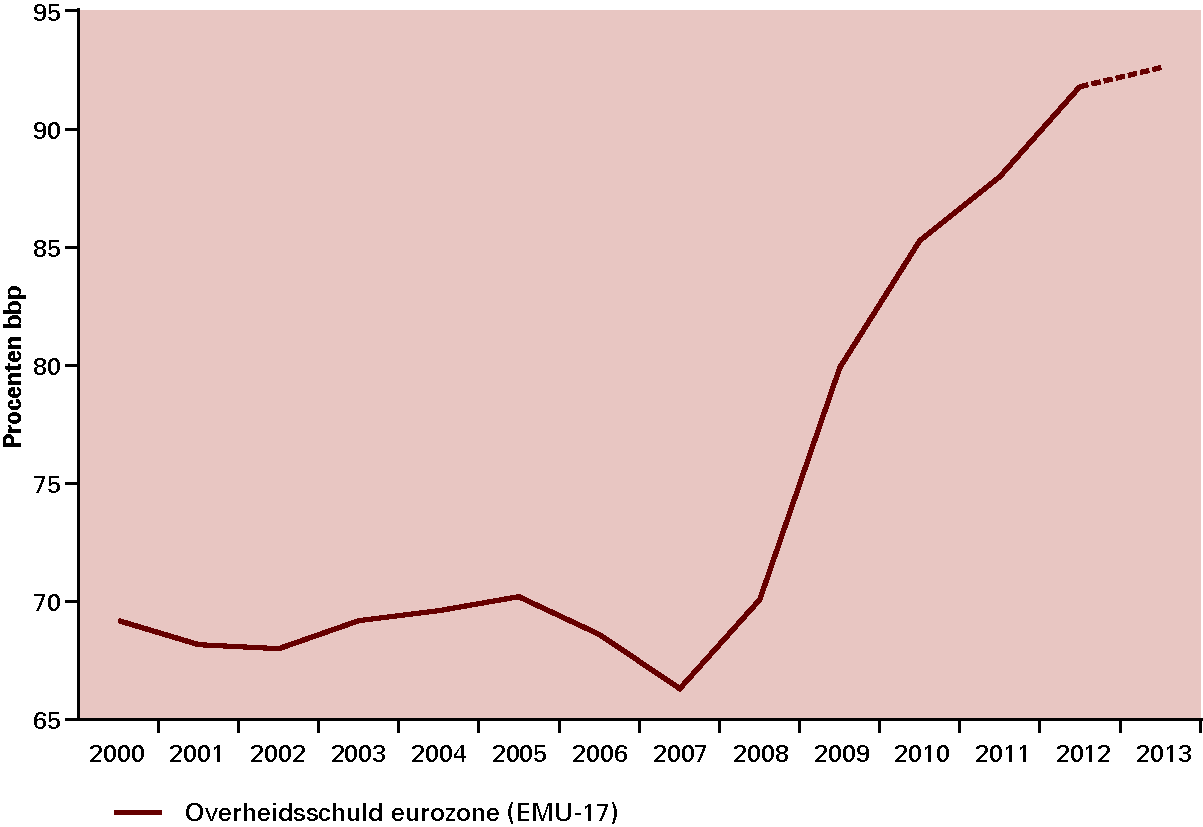

Begrotingstekorten in de eurozone dalen over het algemeen geleidelijk, maar dit is nog niet voldoende om de overheidsschulden te stabiliseren. Sinds het begin van de crisis zijn de schulden gemiddeld met ruim 20 procentpunt opgelopen tot bijna 90 procent van het bbp (zie figuren 1.3 en 1.4). Hierachter gaan echter grote verschillen schuil. Zo zijn de schulden in landen als Ierland, Griekenland en Portugal veel sterker opgelopen dan in bijvoorbeeld Duitsland of Finland.

Daarnaast verkeren enkele landen in financiële problemen. Griekenland, Ierland en Portugal ontvangen al enige tijd steun via het IMF en de Europese noodfondsen European Financial Stability Facility (EFSF) en European Financial Stabilisation Mechanism (EFSM). In juli 2012 kende de Eurogroep11 Spanje een lening toe van maximaal 100 miljard euro om banken te ondersteunen. In juni 2012 kwam Cyprus al met een officieel verzoek voor steun.

Figuur 1.3 Begrotingstekort eurozone verbetert

Bron: Europese Commissie; cijfers voor 2012 en 2013 zijn ramingen Spring Forecast 2012

Figuur 1.4 Overheidsschuld eurozone blijft oplopen

Bron: Europese Commissie; cijfers voor 2012 en 2013 zijn ramingen Spring Forecast 2012

Oorzaken schuldencrisis

Onverstandig beleid...

De twee belangrijkste oorzaken van de schuldencrisis in Europa zijn het economische beleid sinds de invoering van de euro en het uitbreken van de financiёle crisis. In de aanloop naar de muntunie hadden de economieën van de toekomstige eurolanden hun economische beleid op elkaar afgestemd. De veronderstelling was dat de landen met deze uitgangspositie na invoering van de euro vanzelf naar elkaar toe zouden groeien qua concurrentiekracht en inkomen. Dit bleek niet het geval. Zo hebben niet alle landen het verstandige begrotingsbeleid doorgezet, dat nodig was om tot de muntunie toe te kunnen treden.

...en niet naleven afspraken basis schuldencrisis

Toen de euro werd ingevoerd, liepen de renteverschillen wel snel terug en deze bleven lange tijd heel klein. Markten gingen er, achteraf onterecht, van uit dat eurolanden hun schulden altijd zouden terugbetalen. Voor een aantal economieën daalden de kapitaalkosten sterk door de dalende rentes. Maar goedkoop geld werd niet altijd gebruikt voor productieve bestedingen die de economie versterken. Het leidde in sommige landen tot oplopende private schulden, vastgoedbubbels of een te ruim bestedingspatroon van overheden. Ook werden de Europese regels over begrotingstekort en overheidsschuld onvoldoende nageleefd. De benodigde structurele hervormingen, bijvoorbeeld om de arbeidsmarkt beter te laten functioneren, werden in deze landen uitgesteld en lonen stegen sneller dan de productiviteit. Hierdoor verslechterde de concurrentiepositie, wat leidde tot mindere exportprestaties en lagere economische groei.

Financiёle crisis toont zwakheden

De financiële crisis legde de zwakheden in het groeimodel van een aantal eurolanden bloot. Door de terugvallende groei liepen begrotingstekorten snel op en daarmee ook de overheidsschulden. Hierdoor ontstond op financiёle markten twijfel of alle landen hun schulden in de toekomst wel terug konden betalen. Onder invloed van vertrouwensverlies liepen de rentes op staatsleningen in deze landen op en daalde de marktwaarde van deze leningen, wat tot problemen leidde in sommige financiële instellingen. In landen met leeglopende vastgoedbubbels ontstonden extra problemen in de bankensector aangezien de lokale banken de belangrijkste financiers waren van het vastgoed dat nu snel in waarde daalde.

Negatieve dynamiek probleembanken en zwakke overheidsfinanciën

Rol banken verergert schuldencrisis

Het verloop van de crisis laat zien hoe zwakke overheidsfinanciën en problemen bij banken elkaar negatief kunnen beïnvloeden. Toen de crisis uitbrak, waren de overheden van IJsland en Ierland al snel niet meer in staat de last van hun omvangrijke en failliete bankensector te dragen. Beide landen moesten internationale steun aanvragen. De afgelopen jaren laten vooral Zuid-Europese landen een negatieve dynamiek zien tussen banken en overheid. Als een dreigend bankfaillissement de financiële stabiliteit in een land op het spel zet, dan moet de overheid ingrijpen. Zo kan zij voorkomen dat het financiële stelsel als geheel gevaar loopt. Als hiervoor grootschalige financiële steun vereist is, bijvoorbeeld een kapitaalinjectie of overname van een bank, dan moet de overheid hiervoor geld lenen op de kapitaalmarkt. Maar als de overheid zelf moeite heeft geld te lenen op de kapitaalmarkt, kan er twijfel ontstaan of de overheid wel in staat is de bankensector te steunen.

Zo ontstaat dus het risico dat de achtervang van de overheid wegvalt. Dit schaadt de kredietwaardigheid van banken en vergroot zo de kans op een financiële crisis. Vervolgens kan dit ertoe leiden dat de rente op staatsleningen verder oploopt. De waarde van bestaande leningen, met een lagere rente, daalt hierdoor. Omdat banken vaak veel van deze staatsleningen in handen hebben, nemen hierdoor de problemen bij banken verder toe. Hierbij komt dat de zwakke positie van banken de economische groei verder afremt, onder meer doordat de banken minder kredieten verlenen en hogere rentes in rekening brengen. Dit verslechtert vervolgens weer de overheidsfinanciën. Deze negatieve spiraal tussen banken en overheid is moeilijk te doorbreken en kan de situatie in een land snel doen verslechteren.

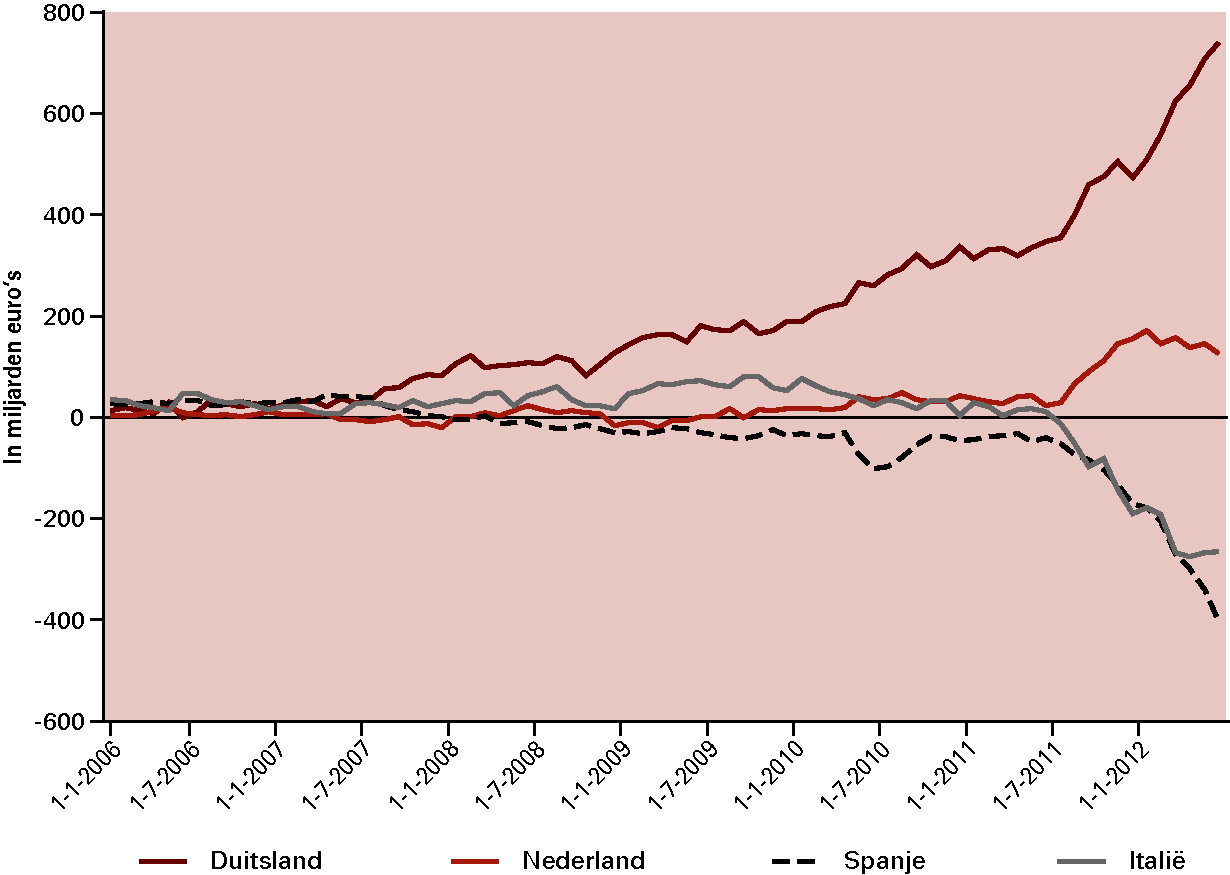

Geldstroom uit Zuid-Europa naar Noord-Europa

Zuid-Europese banken worden daarnaast geconfronteerd met een geldstroom naar het noorden. Dit heeft verschillende oorzaken: Noord-Europese banken financieren hen niet langer, beleggers uit Noord-Europese landen haken af, en lokale bedrijven en particulieren zetten hun geld weg bij Noord-Europese banken. Deze tendens vergroot de liquiditeitsbehoefte bij Zuid-Europese banken. Zij verpanden daarom een steeds groter deel van hun activa aan de Europese Centrale Bank (ECB) en de lokale centrale bank om zo extra liquide middelen te verkrijgen.

De geldstroom naar Noord-Europa leidt bij sommige banken in het noorden juist tot overliquiditeit. Zij stallen dit liever veilig bij de ECB dan het uit te lenen aan banken met een liquiditeitstekort. De geldstroom van zuid naar noord wordt weerspiegeld in het TARGET2-betaalsysteem van de Europese centrale banken. Met dit systeem verrichten de commerciële banken in de eurozone onderling betalingen. Als een land een positief saldo heeft in dit systeem, dan komt er meer geld binnen dan er uitstroomt. Vice versa krijgt een land een negatief saldo bij netto uitstroom. Inmiddels hebben Duitsland, Nederland, Luxemburg en Finland grote vorderingen op de overige banken. Zo is per saldo ruim 700 miljard euro naar Duitse en circa 150 miljard euro naar Nederlandse banken overgemaakt (zie figuur 1.5).

Figuur 1.5 Geldstroom van zuid naar noord

Noot: TARGET-2 saldi

Bron: Eigen schattingen op basis van IMF-data