De huidige laagconjunctuur kent een lange aanloop. In de tweede helft van de jaren ’90 groeide de Nederlandse economie met gemiddeld ongeveer 4 procent per jaar. Naast de uitvoer, groeiden de binnenlandse bestedingen in deze jaren sterk. Ten dele kwam dit door een sterke groei van de arbeidsparticipatie in deze jaren en de gerelateerde inkomensontwikkeling.1 De groei van binnenlandse bestedingen kwam ook voor een aanzienlijk deel voort uit kredietverlening en vermogenswinsten, zoals huizenprijzen en aandelenvermogen.2 Een forse groei van hypotheekleningen vertaalde zich in deze periode in consumptieve bestedingen (bijvoorbeeld woningverbeteringen als nieuwe badkamers en keukens) en voedde huizenprijzen. Na de eeuwwisseling nam de intensiteit van dit proces af, maar onevenwichtigheden bleven zich opbouwen.

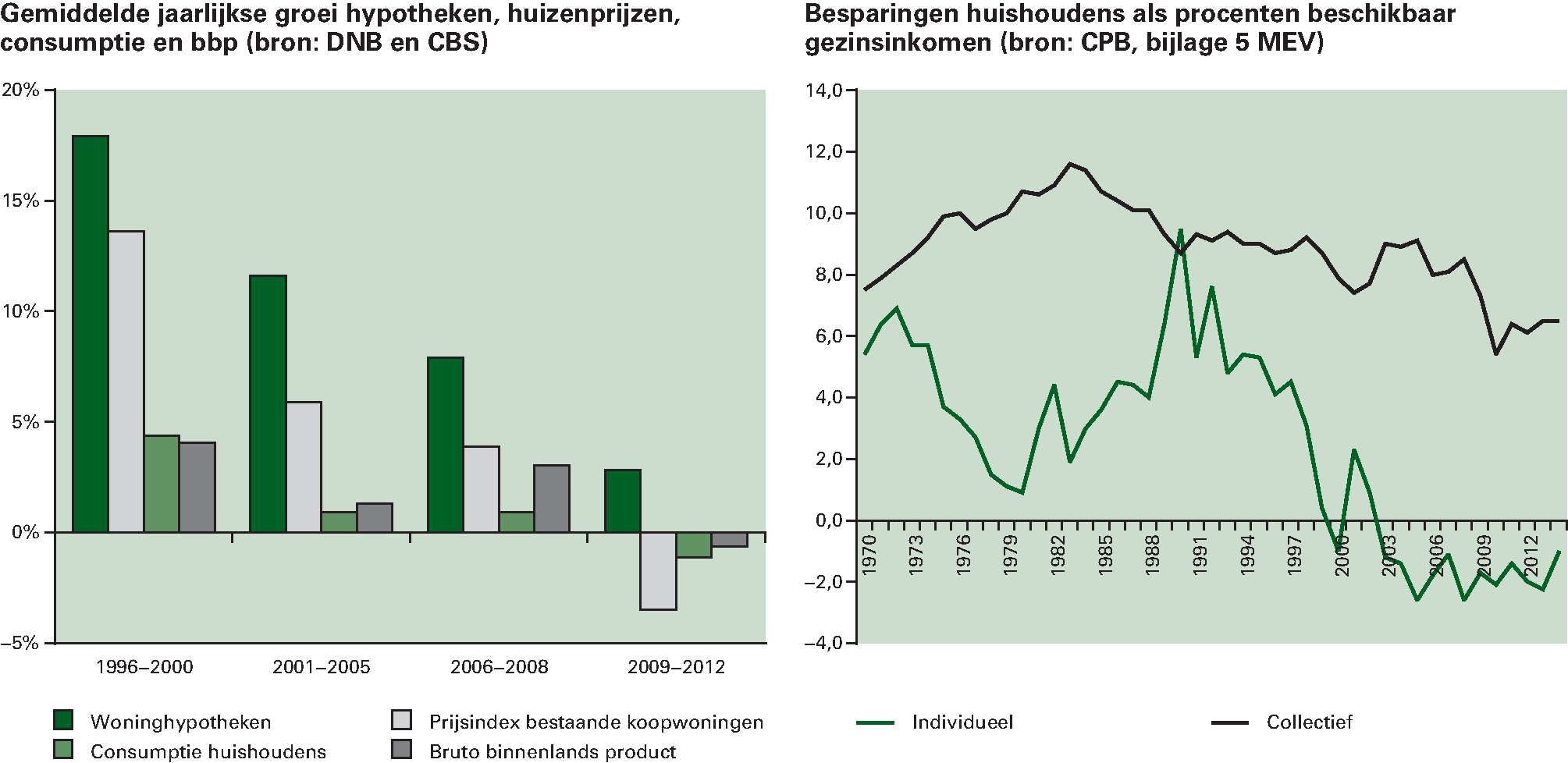

Voorafgaand aan de crisis groeiden de consumptie en schulden van huishoudens in Nederland sterk. Figuur 1.1 toont links hoe tussen 1995 en 2008 woninghypotheken en huizenprijzen aanzienlijk sneller groeiden dan het bruto binnenlands product (bbp). Ook de consumptie van huishoudens en het bbp groeiden in de tweede helft van de jaren ’90 onstuimig. Na de eeuwwisseling nam het groeitempo van de consumptie echter aanzienlijk af. Dit werd ingegeven door een minder snelle groei van vermogens, maar ook door stagnatie van het beschikbare gezinsinkomen.3 Tot en met 2008 bleef de groei van woninghypotheken hoog. De groei van huizenprijzen bleef zo een stimulerende werking op de consumptie houden. De rechter figuur laat zien dat de vrije besparingen van huishoudens sinds 2003 negatief zijn: de consumptie was groter dan het beschikbare gezinsinkomen. De vrije besparingen waren daarbij ook veel lager dan historisch gebruikelijk. Hoewel de netto vermogenspositie van huishoudens gemiddeld genomen sterk positief was en is, bleek de gelijktijdige oploop van huizenprijzen en hypotheekschulden een risico voor veel mensen die in de jaren voorafgaand aan de crisis een huis hadden gekocht.

Figuur 1.1 Groei hypotheken en afnemende vrije besparingen

In deze ontwikkelingen verschilt Nederland van de landen om ons heen. In Duitsland zijn de huizenprijzen en de consumptie in de afgelopen decennia bijvoorbeeld beduidend trager gestegen, waardoor daar nu sprake is van een andere woningmarktdynamiek. Dit geldt ook voor landen als Frankrijk en België. Hoofdstuk 2 laat zien dat de Nederlandse economie over een langere periode goed presteert: in 1997 lag onze welvaart (bbp per capita) vlak boven het gemiddelde van de eurozone. Momenteel heeft Nederland één van de hoogste bbp per capita cijfers van de Europese Unie.

De financiële crisis was een kantelpunt. Vijf jaar geleden, op 15 september 2008, vroeg de Amerikaanse zakenbank Lehman Brothers surseance van betaling («chapter 11») aan. De financiële crisis – die zich tot dat moment leek te concentreren op enkele specifieke vermogensmarkten – escaleerde. De wereldeconomie kreeg een forse klap van het opdrogen van geld- en kapitaalmarkten en de forse terugval van de mondiale handel in de laatste maanden van 2008. In Europa bleek in 2009 dat de verslechterde concurrentiepositie en fors toegenomen kredietverlening in sommige eurolanden niet langer houdbaar was. In de wereldwijde crisisomgeving waarbij investeerders kritischer kijken naar de risico’s, konden Zuid-Europese banken en overheden zichzelf niet langer financieren, waardoor een acuut risico ontstond voor de Europese financiële stabiliteit. In deze crisisomgeving bleek dat de schokbestendigheid van balansen van banken, huishoudens en pensioenfondsen grenzen kende.

De schok van de crisis vertaalt zich in een fase van balansherstel en mogelijk langdurig lagere groei. De Nederlandse economie bevindt zich momenteel in een fase van balansherstel, waarbij huishoudens, banken, pensioenfondsen en overheden werken aan herstel van de vermogenspositie.4 Nederland kent een grote financiële sector (banken, verzekeraars en pensioenfondsen), terwijl de balans van huishoudens in de jaren voorafgaand aan de crisis snel is gegroeid: tegenover een toenemend huizenvermogen stonden nog sneller toenemende hypotheekschulden. De crisis heeft laten zien dat niet alleen banken, maar ook burgers kwetsbaar zijn voor waardedalingen van bezittingen. Vooral door de huizenprijsdalingen staan veel huizenbezitters met hun hypotheek «onder water» (de hypotheekschuld is dan groter dan de actuele waarde van het huis). Tussen 2008 en 2011 is het aandeel huishoudens met onderwaarde verdubbeld van 13 procent tot 25 procent, waarbij vooral de jongere huishoudens zijn getroffen.5 In de afgelopen jaren zijn huizenprijzen verder gedaald en is dit aantal gestegen. Balansherstel zet onoverkomelijk een rem op consumptie en nieuwe investeringen. Ervaringen uit het verleden laten hierbij zien dat het herstel vanuit een financiële crisis, met name wanneer sprake is van een verstoorde balansverhouding in de private sector, veel tijd vergt.6 Bovendien ligt de economische groei in zo’n periode van herstel langdurig lager dan men op basis van de voorgaande jaren gewend was.

De vergrijzing is daarbij nu daadwerkelijk ingetreden. Naast conjuncturele factoren zoals balansherstel en een financiële crisis, beïnvloeden ook structurele factoren het groeipotentieel van de Nederlandse economie in de komende periode. De naoorlogse babyboomgeneratie verlaat op dit moment de arbeidsmarkt. Met een minder snel groeiend en binnenkort krimpend arbeidsaanbod zal de economie in de toekomst minder sterk groeien dan in het verleden.7 Het Centraal Planbureau (CPB) rekent deze kabinetsperiode met een gemiddelde potentiële groei van 1,3 procent per jaar. In de periode 2008–2012 was dit nog 1,6 procent gemiddeld en bijvoorbeeld in de periode 1998–2002 nog 2,7 procent gemiddeld per jaar.

Balansherstel vraagt veel van burgers en bedrijven. Balansherstel betekent dat huishoudens meer gaan sparen (om bijvoorbeeld af te lossen op de hypotheek) en minder consumeren. Balansherstel in de financiële sector betekent dat banken nieuw kapitaal moeten aantrekken of hun balans moeten verkorten. Dit laatste kan op vele manieren, bijvoorbeeld door buitenlandse bezittingen te verkopen, maar kan er ook toe leiden dat banken minder geld uitlenen. Economische stagnatie uit zich in minder productie, minder werkgelegenheid en een oplopende werkloosheid. De productie en werkgelegenheid in de marksector zijn beide met ongeveer 5 procent gedaald ten opzichte van de piek vóór de crisis. Achter deze landelijke gemiddelden zitten grote sectorale verschillen. In sommige arbeidsintensieve sectoren, zoals bijvoorbeeld de nieuwbouw van koopwoningen, is de teruggevallen productie in zeer sterke mate voelbaar. Andere meer op het buitenland of op de publieke sector gerichte sectoren zoals internationale handelsbedrijven, delfstoffenwinning of zorg en onderwijs, zitten in minder zwaar weer. Maar ook hier is het effect van de crisis duidelijk merkbaar.

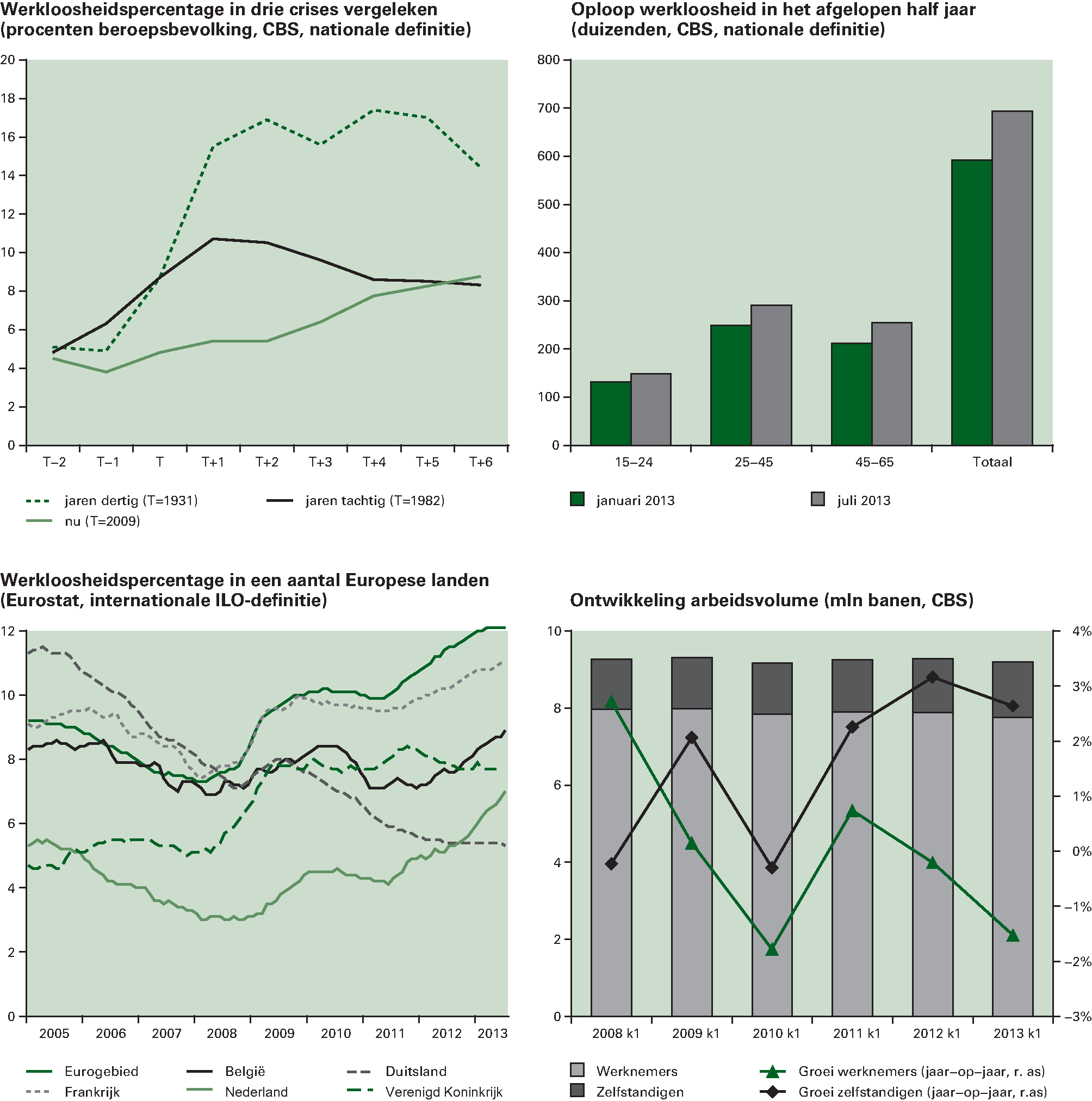

De werkloosheid is ondertussen- gedreven door minder werkgelegenheid en een toegenomen arbeidsaanbod8 – opgelopen naar bijna 700 duizend mensen.9 Figuur 1.2 schetst de arbeidsmarktontwikkelingen. Het werkloosheidspercentage is met name het laatste jaar sterk gestegen. In absolute aantallen is de werkloosheid onder ouderen relatief sterker toegenomen dan de werkloosheid onder andere leeftijdscategorieën. In vergelijking met andere Europese landen is het niveau van de werkloosheid in Nederland nog altijd relatief laag, maar de oploop sinds 2011 sterk. Deze oploop hangt deels samen met een toegenomen arbeidsaanbod; de ontwikkeling van de werkgelegenheid is relatief bestendig.10 Maar ook nu geldt dat het aantal banen sinds 2011 afneemt, waarbij ook een verschuiving optreedt: sinds de werkgelegenheid (gemeten aan het aantal banen) piekte in het eerste kwartaal van 2009 op 9,3 miljoen banen, werken in het tweede kwartaal van 2013 circa 250 duizend mensen minder in loondienst en zijn er circa 100 duizend zelfstandigen bijgekomen op de arbeidsmarkt. Deze ontwikkelingen geven aan dat bij de structurele opgave om de werking van de arbeidsmarkt te verbeteren, voldoende oog moet zijn voor de conjuncturele dynamiek van dit moment. Op korte termijn wordt het arbeidsmarktbeleid daarom gericht op behoud van werkgelegenheid door middel van een extra stimulans en een sectorale aanpak. Het kabinet werkt samen met sociale partners aan een nieuwe balans tussen vast en flexibel en hervormingen van de WW en het ontslagrecht worden later ingevoerd.

Figuur 1.2 Arbeidsmarktontwikkelingen

De koopkracht staat ook in 2014 onder druk. Daardoor neemt de koopkracht af voor het vijfde jaar op rij. Het CPB raamt voor 2014 een verdere daling van de koopkracht, met – ½ procent in doorsnee.11 Deze negatieve ontwikkeling van de koopkracht laat voor een belangrijk deel het offer zien dat van alle mensen wordt gevraagd. De cijfers en koopkrachtplaatjes zijn een gedeeltelijke en gestileerde weergave van de echte pijn die in veel huiskamers wordt ervaren. De daadwerkelijke pijn van niet-vrijwillige werkloosheid is natuurlijk veel groter dan wat ooit zou kunnen blijken uit de cijfers. Om die reden is het van belang om verder te kijken dan de tabellen en figuren en oog te hebben voor de meest getroffenen. Deze groep heeft de minste buffers om op terug te vallen en heeft potentieel het meest te verliezen bij bezuinigingen van de overheid op bijvoorbeeld de sociale zekerheid.

Ouderen worden vaak gezien als een kwetsbare groep: in sommige gevallen klopt dit beeld, in sommige gevallen ook niet meer. Het beeld is dat ouderen vaak arm, ziek en en hulpbehoevend zijn. Echter: armoede komt onder Nederlandse ouderen relatief zeer weinig voor – zowel ten opzichte van jongeren als ten opzichte van ouderen in andere landen. Ouderen hebben tegenwoordig juist vaak een goede inkomens en/of vermogenspositie. Bovendien is de inkomensondersteuning aan ouderen in de loop der jaren flink gegroeid. Tegelijkertijd zijn er ook groepen ouderen waarvoor dit algemene beeld niet geldt, en waar in potentie maatregelen stapelen. Deze groepen hebben bijzondere aandacht. We voorkomen dat zij door het ijs zakken. Dat is essentieel om te komen tot een evenwichtige aanpak.

De overheidsuitgaven zijn gebaseerd op een – achteraf gezien – te positief verondersteld groeipad. De collectieve uitgaven groeiden in de afgelopen jaren fors sneller dan de economie, terwijl de belastinginkomsten – net als de economische ontwikkeling – steeds achterbleven bij de meerjarige projecties. In 2014 wordt naar verwachting 306,7 miljard euro uitgegeven en bedragen de inkomsten 286,7 miljard euro12. Het begrotingstekort komt uit op bijna 20 miljard euro, ofwel 3,3 procent van het bbp. Per dag wordt bijna 55 miljoen euro meer uitgegeven dan binnenkomt. Sinds de crisis zijn de overheidsuitgaven in procenten van het bbp bijna 5 procentpunt opgelopen van 45,4 procent bbp in 2007 naar 50,4 procent bbp in 2014. De lastenquote in dezelfde periode is opgelopen van 38,7 naar 40,8 procent bbp. Ondanks de forse ombuigingsinspanningen van de verschillende kabinetten blijven ook in de huidige kabinetsperiode de collectieve uitgaven op peil: er wordt «minder meer» uitgegeven. De verschillende besparingspakketten hebben dus niet geleid tot een betekenisvolle daling van de overheidsuitgaven (paragraaf 3.4).

Voornamelijk als gevolg van de grote begrotingstekorten loopt de schuld op van 45 procent bbp in 2007 naar pm procent bbp in 2014.13 Dit betekent een oploop van de EMU-schuld van 259 miljard in 2007 naar 466 miljard in 2014. Grip op de overheidsfinanciën – de collectieve voorzieningen via de uitgaven- en de inkomstenzijde van de begroting – is belangrijk om de kredietwaardige reputatie van Nederland en Nederlandse bedrijven te behouden.14 Zonder rekening te houden met macro-economische doorwerkingen betekent een 1 procentpunt hogere rente een extra rentelast van ongeveer 4,7 miljard euro op termijn; een bedrag dat overeenkomt met ongeveer de helft van de jaarlijkse begroting van het ministerie van Infrastructuur en Milieu en ongeveer net zo veel als in een jaar aan wetenschappelijk onderwijs en onderzoek wordt uitgegeven. Extra rente is daarbij «zondegeld» dat enkel risico compenseert richting investeerders zonder dat er productieve overheidsuitgaven tegenover staan.

De langdurige opgebouwde problemen vragen om duurzame oplossingen. De risico’s op herhaling van de crisis moeten worden teruggedrongen. Dat gebeurt niet met «quick fixes». Met slechts een oplossing voor de huidige conjuncturele dip komt Nederland er niet; de schuldopbouw in sommige sectoren van de Nederlandse economie moet worden teruggedrongen. De drie pijlers van het regeerakkoord – werken aan duurzame economische groei, toekomstbestendige overheidsfinanciën en een evenwichtige inkomensverdeling – blijven in dit proces onverminderd relevant.