Inleiding

Met ingang van 1 januari 2008 is in verschillende fiscale regelingen de eerste stap gezet om de aanschaf en het gebruik van (zeer) zuinige personenauto’s te stimuleren. In het Belastingplan 2009 en in het Belastingplan 2010 zijn deze maatregelen uitgebreid.

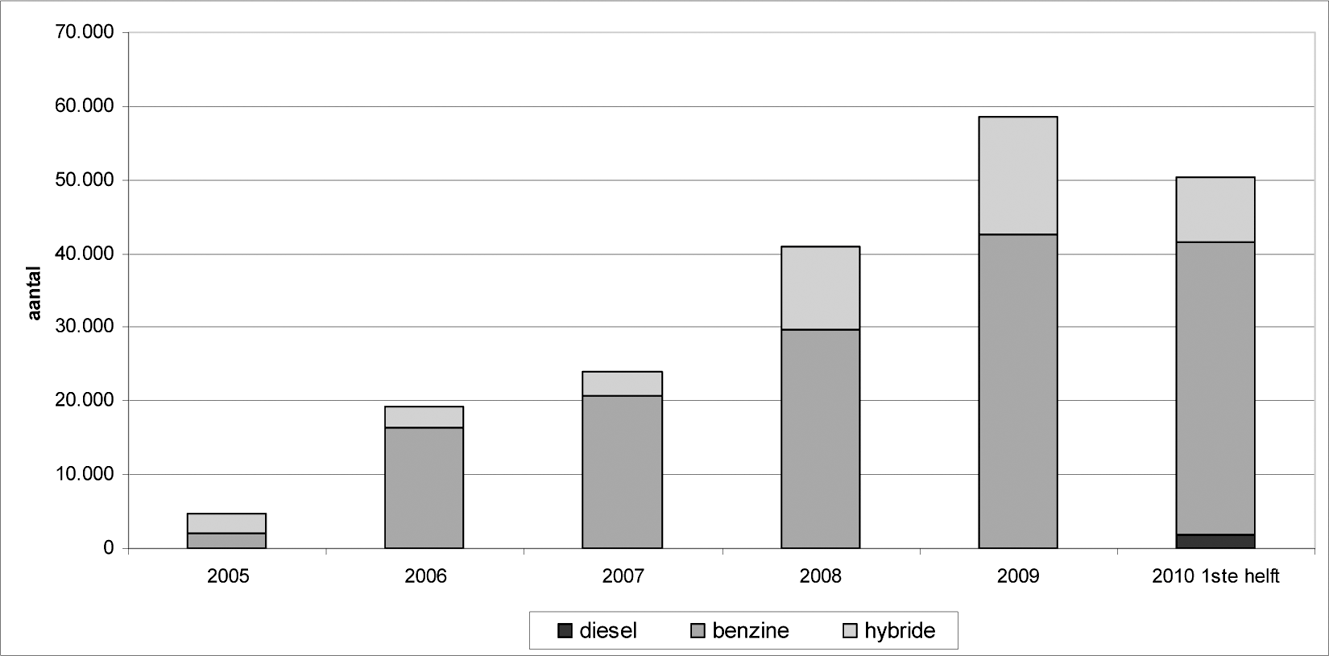

Het aantal zeer zuinige auto’s is in Nederland toegenomen van een paar duizend in 2005 tot een kleine 200 000 op 1 juli 2010. Met name sinds 2007 is het aantal hard gegroeid. Zoals grafiek 2 laat zien, zijn er in 2007 24 000 nieuwe zeer zuinige personenauto’s verkocht. In 2008 ging het om 41 000 auto’s op een totaal van 500 000. In 2009 betrof het 58 000 zeer zuinige auto’s terwijl de verkopen van nieuwe auto’s fors waren teruggelopen (geheel 2009: 388 000). In de eerste helft van 2010 zijn er al ruim 50 000 zeer zuinige auto’s verkocht, waaronder voor het eerst een substantieel aantal zeer zuinige diesels. Het aandeel zeer zuinige auto’s vormt daarmee 19% van de verkopen in de eerste helft van 2010 (270 000).

Grafiek 2: Verkopen zeer zuinig auto’s

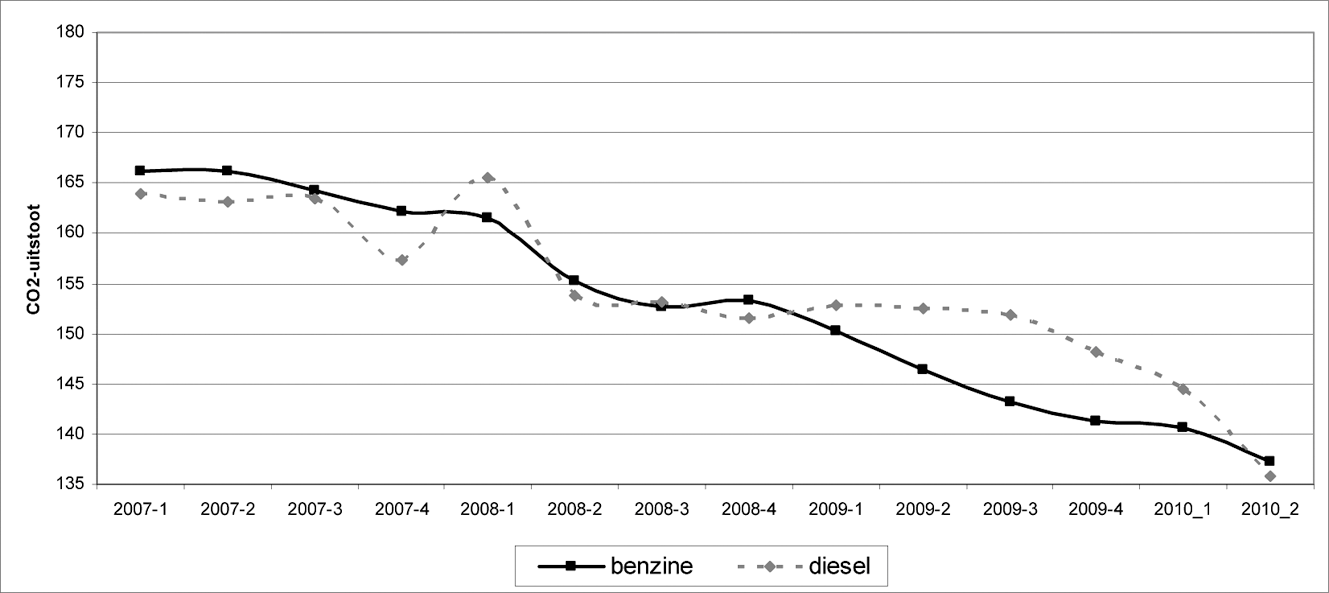

Ook het aantal aangeboden modellen dat als zeer zuinig wordt aangemerkt, neemt snel toe. Per 1 januari 2010 zijn er inmiddels 14 verschillende uitvoeringen. De groei in de verkopen van zeer zuinige modellen is groter dan verwacht. Daarbij spelen naast de fiscale maatregelen ook de economische situatie en de autonome daling van de CO2-uitstoot van nieuwe personenauto’s een rol. Niet alleen als gevolg van de toename van het aantal verkochte zeer zuinige auto’s, maar ook door het over het algemeen zuiniger worden van auto’s, is de gemiddelde CO2-uitstoot van nieuwverkochte auto’s in de afgelopen jaren sterk gedaald: van 165 gram per kilometer in het eerste kwartaal van 2007 tot 137 gram per kilometer in het tweede kwartaal van 2010, een daling van 17% (zie grafiek 3).

Grafiek 3: Gemiddelde CO2-uitstoot van nieuw verkochte auto’s per kwartaal

Indien de definitie van (zeer) zuinige personenauto’s ongewijzigd blijft en de huidige trend wat betreft het zuiniger worden van de nieuw verkochte auto’s zich voortzet, dan zal op termijn een onevenredig groot deel van het wagenpark kwalificeren als (zeer) zuinig. Echter, een auto die naar de huidige maatstaven als zuinig of zelfs zeer zuinig wordt aangemerkt is dat over 10 jaar uiteraard niet meer. Het is dan ook, zoals bij de introductie van de faciliteiten ook is aangegeven, niet logisch om langere tijd dezelfde grenzen te hanteren of om bepaalde vrijstellingen onbeperkt te handhaven. Dit zou mensen er zelfs van kunnen weerhouden om een nieuwere en (substantieel) zuiniger auto aan te schaffen. Het is daarom noodzakelijk om bijvoorbeeld de definitie van zeer zuinige auto’s voldoende uitdagend te houden. Aan de andere kant moet bijvoorbeeld een vrijstelling van de MRB of een verlaagde bijtelling voor zeer zuinige auto’s een zodanige periode beslaan dat het mede om die reden aantrekkelijk is om die auto aan te schaffen en te blijven gebruiken.

Onderzoek naar periodieke bijstelling en zekerheid faciliteiten voor automobilisten

In de memorie van toelichting van het Belastingplan 2009 is reeds aangekondigd dat mede aan de hand van de gerealiseerde daling van de CO2-uitstoot van nieuw verkochte auto’s zal worden bekeken of de tarieven in de BPM bijstelling behoeven.20 Bij de behandeling van het Belastingplan 2010 is een periodieke herziening van de definitie van zeer zuinige personenauto’s toegezegd.21 Met het oog hierop zouden de ontwikkelingen op het vlak van nulemissieauto’s en zeer zuinige personenauto’s goed worden gevolgd. Dit omvat mede de op de markt komende elektrische auto’s met een zogenoemde «range extender», die deels elektrisch, deels conventioneel zijn en de plug-in hybrides.

Dit jaar zal een onderzoek worden gestart naar de wijze waarop de stimuleringsmaatregelen in de BPM, de MRB en de bijtelling ook in de verdere toekomst een stimulans kunnen blijven om steeds te kiezen voor de zuinigste auto. In dat onderzoek, dat in 2011 zal worden afgerond, zal met de volgende aandachtspunten rekening worden gehouden.

Voor de verschillende fiscale regelingen dient te worden bezien met welke regelmaat CO2-uitstootgrenzen moeten worden aangepast en op basis van welke grondslag. Vanuit een oogpunt van eenvoud en helderheid dient te worden gestreefd naar dezelfde definities voor alle fiscale regelingen, met name de BPM-vrijstelling, de MRB-vrijstelling en de verlaagde bijtelling. Vanuit dat oogpunt is het wenselijk dat voor alle regelingen eenzelfde aanpassing op dezelfde datum ingaat. In dit kader is van belang dat voor de bijtelling privégebruik auto van de zaak reeds een aanpassingsmechanisme bestaat. Dit vierjaarlijks aanpassingsmechanisme22 in de bijtelling leidt tot aanpassing van de CO2-uitstootgrenzen per 1 januari 2013.

Een ander aandachtspunt is dat belanghebbenden van te voren willen weten waar zij aan toe zijn, waarop zij kunnen rekenen en voor hoe lang. Met name doet dit aandachtspunt zich voor bij die faciliteiten die per tijdvak in plaats van tijdstip van toepassing zijn. Ofwel: hoe kan voldoende zekerheid worden gegeven aan de autokoper dat deze een redelijke termijn kan profiteren van een MRB-vrijstelling. Bijvoorbeeld door een overgangstermijn van enkele jaren en/of een lange aankondigingstermijn van een eventuele aanpassing. Dit probleem doet zich in mindere mate voor bij de BPM omdat dit een tijdstipbelasting betreft. Wel dient daar ten minste zes maanden vooraf duidelijkheid over verschaft te worden in verband met de voorraadplanning van het autobedrijf. Met betrekking tot de derde faciliteit, de verlaagde bijtelling, is nu reeds wettelijk vastgelegd dat de faciliteit is gekoppeld aan het moment van het op kenteken zetten van het voertuig zodat hier de gewenste zekerheid reeds bestaat.

Het genoemde onderzoek zal de twee bovenstaande principes koppelen, te weten enerzijds de wens tot een aanscherping van de grenzen om de prikkel effectief te houden in verband met het feit dat ook zonder de stimulering autofabrikanten steeds zuinigere modellen op de markt brengen en anderzijds de wens om de autokoper zoveel als wenselijk wordt geacht zekerheid te bieden op een wat langere termijn over het voortbestaan van de fiscale faciliteit. Daarom zal worden bezien op welke wijze toepassing van stimuleringsmaatregelen zoals de MRB-vrijstelling op grond van de «oude» CO2-uitstootgrenzen, na bijstelling van de CO2-uitstootgrenzen in de tijd begrensd kan worden. Dit mede omdat bijvoorbeeld een in 2010 aangeschafte zeer zuinige auto waarvoor de MRB-vrijstelling geldt, in 2020 bij lange na niet meer als zeer zuinig kan worden beschouwd, gelet op de autonome daling van de CO2-uitstoot van nieuwe auto’s. Daarmee ligt een beperking in de tijd van de MRB-vrijstelling voor een periode van bijvoorbeeld (tenminste) drie jaar voor de hand om recht te doen aan beide principes. Het is overigens goed om in verband met de gewenste zekerheid hier te vermelden dat een aanpassing van de uitstootgrenzen in de MRB en daaraan gekoppeld het vervallen van de vrijstelling voor thans zeer zuinige auto’s niet vóór 2013 is te verwachten. Bij het vervallen van de MRB-vrijstelling zou ook gedacht kunnen worden aan een overgangsperiode. Daardoor zou voor auto’s die niet meer voldoen aan de nieuwe CO2-uitstootgrenzen in de MRB, de MRB-vrijstelling weliswaar vervallen, maar dan behoeft niet direct het reguliere tarief van toepassing te worden maar zou gedurende een (beperkte) periode kunnen worden teruggegrepen op (bijvoorbeeld) het halftarief in de MRB.

Een ander aspect in dit onderzoek is de dieseltoeslag in de BPM en in de MRB. Deze dieseltoeslag dient ter compensatie voor het accijnsverschil met benzine.23 Voor zeer zuinige dieselauto’s is als gevolg van de vrijstelling in de BPM en in de MRB geen dieseltoeslag verschuldigd. Dit heeft tot effect dat het verschil in BPM en in de MRB tussen een dieselauto die onder de vrijstelling voor zeer zuinige auto’s valt en een dieselauto die (net) niet onder de vrijstelling valt, zeer groot wordt. Bij een aanpassing dient oog voor deze effecten te zijn. Ook hier is aandacht voor gevraagd bij de behandeling van het Belastingplan 2010. Dit aspect wordt daarom meegenomen in het eerdergenoemde onderzoek naar de wijze waarop de stimuleringsmaatregelen voldoende uitdagend blijven.