Downloads

XVI Volksgezondheid, Welzijn en Sport

A. ALGEMEEN

AANBIEDING EN DECHARGEVERLENGING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris, het departementale jaarverslag van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) over het jaar 2015 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Volksgezondheid, Welzijn en Sport decharge te verlenen over het in het jaar 2015 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

-

a. het gevoerde financieel en materieelbeheer;

-

b. de ten behoeve van dat beheer bijgehouden administraties;

-

c. de financiële informatie in het jaarverslag;

-

d. de betrokken saldibalans;

-

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

-

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

-

a. het Financieel Jaarverslag van het Rijk over 2015;

-

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

-

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

-

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2015 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2015, alsmede met betrekking tot de Saldibalans van het Rijk over 2015 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Volksgezondheid, Welzijn en Sport, E.I. Schippers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring doorgezonden aan de Minister van Financiën.

LEESWIJZER

1. Indeling jaarverslag

Voor u ligt het departementale jaarverslag 2015 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS).

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Het beleidsverslag is opgebouwd uit vier onderdelen:

-

• De beleidsprioriteiten. Deze paragraaf gaat in op de belangrijkste resultaten van het Ministerie van VWS over het afgelopen jaar. Het gaat om de hoofdlijnen van het beleid en de beleidsprioriteiten van het huidige kabinet en bewindspersonen.

-

• De beleidsartikelen. Hierin wordt per artikel de algemene doelstelling vermeld en wat de rol en verantwoordelijkheden zijn van de Minister. Daarnaast bevat elk beleidsartikel beleidsconclusies waarin een oordeel wordt gegeven over de uitvoering van beleid in het afgelopen jaar. Ten slotte wordt de budgettaire tabel vermeld inclusief een toelichting op de belangrijkste bestedingen van middelen en op de opmerkelijke verschillen tussen de gerealiseerde en begrote uitgaven en ontvangsten.

-

• De niet-beleidsartikelen. De artikelen bestaan uit een budgettaire tabel en een toelichting op de opmerkelijke verschillen tussen de gerealiseerde en begrote uitgaven en ontvangsten.

-

• De bedrijfsvoeringsparagraaf geeft informatie op het gebied van rechtmatigheid, totstandkoming beleidsinformatie, financieel en materieel beheer en overige aspecten van de bedrijfsvoering.

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat, de samenvattende verantwoordingsstaat agentschappen, de jaarverantwoordingen van de agentschappen, de saldibalans en de topinkomens.

Vervolgens wordt het Financieel Beeld Zorg (FBZ) gepresenteerd. Het FBZ geeft een integraal beeld van de ontwikkeling van de uitgaven en ontvangsten onder het Budgettair Kader Zorg (BKZ).

Tot slot bevat het jaarverslag een aantal bijlagen, te weten de toezichtrelaties op de Zelfstandige Bestuursorganen (ZBO’s) en Rechtspersonen met een Wettelijke Taak (RWT’s), afgerond evaluatie- en overig onderzoek, externe inhuur, de lijst met gebruikte afkortingen en het trefwoordenregister.

2. Groeiparagraaf

In de groeiparagraaf wordt aangegeven wat de belangrijkste verbeteringen in het jaarverslag zijn ten opzichte van vorig jaar:

De focusonderwerpen decentralisaties Wmo en Jeugdwet, wijkverpleging en uitvoering pgb’s worden besproken in het beleidsverslag en de beleidsartikelen 3 (langdurige zorg en ondersteuning) en 5 (jeugd).

3. Afwijkingen van de Rijksbegrotingsvoorschriften

De begroting 2015 is geheel volgens de systematiek van Verantwoord Begroten opgesteld. Dit jaarverslag is vervolgens ook vormgegeven conform de voorschriften van Verantwoord Begroten. Deze nieuwe indeling heeft er voor gezorgd dat de historische realisatiecijfers (T-3) niet volledig gereconstrueerd konden worden.

4. Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma’s een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting.

5. Norm toelichting verschillen tussen budgettaire raming en realisatie

In de beleidsartikelen zijn de verschillen tussen de budgettaire raming en de realisatie in het verslagjaar toegelicht:

-

– Het verschil groter of gelijk is aan € 2,5 miljoen.

-

– Als het verschil tussen de € 1 miljoen en € 2,5 miljoen ligt en dit verschil 3% of meer is van de stand vastgestelde begroting.

-

– Als het verschil kleiner dan € 1 miljoen is, maar het onderdeel van beleidsmatig of politiek belang is.

B. BELEIDSVERSLAG

Beleidsprioriteiten

1. Inleiding

Of je nu jong of oud bent, gezond of ziek, krap bij kas of met een goed gevulde portemonnee: elke Nederlander kan rekenen op goede gezondheidszorg. Dat was zo, dat is zo en dat moet ook in de toekomst zo blijven.

Om de zorg nu en voor komende generaties toegankelijk, betaalbaar en van goede kwaliteit te houden, heeft het kabinet op basis van het regeerakkoord een samenhangende, strategische zorgagenda opgesteld. Deze strategische agenda speelt in op verschillende maatschappelijke trends, zoals het groeiend aantal ouderen en chronisch zieken, het toenemende belang van preventie en de mondiger wordende burger. Ook medisch-technologische ontwikkelingen kunnen helpen bij verbetering van de zorg.

Uitgangspunt in die zorgagenda is dat er een omslag moet worden gemaakt van het denken in systemen naar het denken in mensen. Mensen die een beroep kunnen doen op goede zorg als ze dat nodig hebben en die deze zorg ook kunnen betalen. Daarom was het in de afgelopen periode nodig om financieel orde op zaken te stellen en de jaarlijkse uitgavengroei op een houdbaar pad te brengen.

In de curatieve zorg is de positie van de patiënt ten opzichte van artsen, ziekenhuizen en zorgverzekeraars de afgelopen jaren sterk verbeterd. Verzekerden kunnen weg bij hun verzekeraar als ze vinden dat deze zijn werk niet goed genoeg doet. Patiënten hebben medezeggenschap en steeds meer informatie over hun zorg. Maar het kan en het moet beter.

2015 stond in het teken van deze positieversterking:

Zo is de positie van de patiënt ten opzichte van de zorgverzekeraar versterkt met de brief Kwaliteit Loont. Zorgverzekeraars moeten patiënten op een begrijpelijke manier en bijtijds informeren over het inkoopbeleid, patiënten krijgen inspraak in het beleid van de zorgverzekeraar en zorgverzekeraars zijn verplicht om goede informatie te verstrekken aan vergelijkingssites. In de Wet kwaliteit klachten geschillen in de zorg (Wkkgz) is de juridische positie van de patiënten en cliënten in de gezondheidszorg versterkt. De positie van de patiënt bij een geschil is verbeterd.

De patiënt krijgt ook een betere positie tegenover de zorgaanbieder. Daar is informatie voor nodig. Het Jaar van de Transparantie is ingesteld om de patiënt toegang te geven tot informatie die cruciaal is om het juiste ziekenhuis te kiezen, de juiste arts en de juiste behandeling. Zo is afgelopen jaar met medisch-specialisten, patiënten, ziekenhuizen, verzekeraars en het Kwaliteitsinstituut afgesproken dat over de 30 belangrijkste aandoeningen versneld informatie beschikbaar komt. Ook in de cosmetische sector is de positie van consumenten en patiënten sterk verbeterd. Enerzijds door de veiligheid van deze zorg te verbeteren door hogere eisen en meer toezicht. Anderzijds door de patiënt een betere positie te geven, onder meer door de informatievoorziening te verbeteren.

In de eerste fase van deze kabinetsperiode lag de focus in de strategische agenda van de langdurige zorg vooral op het vaststellen van nieuwe wetten en het herinrichten van processen. Dit was noodzakelijk om het uiteindelijke doel te bereiken: het leven en de behoefte van de patiënt en cliënt centraal stellen in de zorg.

Het afgelopen jaar stond nadrukkelijk in het teken van het daadwerkelijk invoeren van maatregelen. Belangrijk onderdeel daarvan is dat gemeenten per 1 januari 2015 verantwoordelijk zijn geworden voor de zorgtaken op het terrein van ondersteuning thuis en jeugdhulp.

Het resultaat van deze inspanningen is dat zorg dicht bij de patiënt en cliënt kan worden georganiseerd (en deze meer in staat worden gesteld om eigen regie te voeren), mensen langer thuis kunnen blijven wonen en er ruimte ontstaat om met nieuwe, duurzame zorgvormen te experimenteren. Mede hierdoor kunnen de scheidslijnen tussen preventie, cure en care ook langzaam verdwijnen.

Geconstateerd kan worden dat de continuïteit van (passende) zorg en ondersteuning voor de cliënten in deze overgangsfase is gewaarborgd. Op veel plaatsen ontstonden bovendien veelbelovende, nieuwe zorginitiatieven. Met Waardigheid en Trots heeft het kabinet geïnvesteerd in de kwaliteit van de verpleeghuiszorg.

Tegelijkertijd waren er ook zaken die nog niet goed liepen. Met name het pgb vergde veel aandacht en vroeg om bijsturing.

Voor zowel de curatieve zorg als de langdurige zorg geldt dat mensen de mogelijkheid moeten hebben zelf regie te voeren. eHealth kan daarbij een belangrijke rol spelen. Op een aantal terreinen is groei in het gebruik van eHealth te zien. Maar er is nog veel werk te verzetten zodat eHealth echt vanzelfsprekend wordt en de potentie van innovatie volledig wordt benut.

Een bijzonder resultaat van 2015 dat niet onvermeld mag blijven, betreft het besluit dat is genomen om op morele gronden over te gaan tot een financiële regeling voor de genoegdoening van niet uitbetaalde salarissen aan ambtenaren en militairen die in dienst waren van het Nederlands-Indisch Gouvernement gedurende de Japanse bezetting en nu zelf nog in leven zijn.

In de volgende hoofdstukken van dit beleidsverslag blikt het kabinet uitgebreider terug op het afgelopen jaar. Het beleidsverslag biedt geen compleet overzicht van de behaalde doelen, maar geeft een overzicht van de meest relevante ontwikkelingen en in gang gezette en gerealiseerde beleidsmaatregelen op het terrein van het Ministerie van Volksgezondheid, Welzijn en Sport. De Tweede Kamer heeft daarnaast voor de Jaarverantwoording 2015 gevraagd specifiek aandacht te besteden aan decentralisaties Wmo en Jeugdwet, uitvoering pgb’s en wijkverpleging.

2. Dwars door schotten heen

In 2015 werd doorgegaan op de ingeslagen weg om relevante zorgbrede thema’s gezamenlijk (dwars door schotten heen) op te pakken en uit te werken. Meer in het bijzonder ging het daarbij om reeds ingezette trajecten op het terrein van fraude en fouten, verspilling, regeldruk, innovatie en arbeidsmarkt. Voor een goed werkend gezondheidszorgstelsel moet de aansluiting tussen preventie, jeugdzorg, ondersteuning, curatieve en langdurige zorg worden verbeterd. Obstakels tussen de domeinen die de samenwerking en nieuwe initiatieven bemoeilijken, wil het kabinet wegwerken.

Geld voor zorg besteden aan zorg

Het kabinet heeft het afgelopen jaar belangrijke stappen gezet om de rechtmatigheid van de zorg te versterken. VWS heeft in nauw overleg met zorgaanbieders, zorgverzekeraars, gemeenten, handhavingspartners en organisaties van patiënten en cliënten het programmaplan Rechtmatige Zorg: aanpak fouten en fraude 2015–2018 opgesteld dat op 27 maart 2015 aan de Tweede Kamer is aangeboden (TK 28 828, nr. 89). Partijen nemen hun verantwoordelijkheid in de aanpak van fouten en fraude en ze weten elkaar daarbij steeds beter te vinden.

Zo is de samenwerking tussen partijen voor de komende jaren in het Bestuurlijk Overleg Integriteit Zorgsector in een hernieuwd convenant vastgelegd. Dat er meer dan voorheen wordt samengewerkt en de aanpak wordt versterkt, biedt een stevig fundament voor verdere verbetering. De eerste resultaten zijn veelbelovend: kennis wordt actiever gedeeld door onder meer het organiseren van het congres Rechtmatige Zorg op 1 oktober 2015, gemeenten worden ondersteund bij hun nieuwe taken en nieuwe toetreders worden beter getoetst. Daarnaast zijn controles door zorgverzekeraars geïntensiveerd en kunnen patiënten en cliënten hierbij door meer inzicht in zorgkosten beter assisteren. Zo rapporteert ZN dat in 2014 na controle 449 miljoen euro door zorgverzekeraars is teruggevorderd omdat declaraties onjuist bleken. Door fraudeonderzoek door zorgverzekeraars is in 2014 bijna 53 miljoen euro aan onjuistheden aan het licht gebracht. Daarvan is bijna 19 miljoen euro aan daadwerkelijke fraude vastgesteld.Dit is bijna een verdubbeling ten opzichte van het jaar ervoor.Tot slot is in 2015 de capaciteit voor handhaving extra uitgebreid (TK 28 828, nr. 93). De Nederlandse Zorgautoriteit (NZa), de Inspectie SZW (I-SZW) en het Openbaar Ministerie (OM) hebben de extra beschikbaar gestelde middelen ingezet om specifieke functies en kennisgebieden te specialiseren en te professionaliseren. Met deze extra capaciteit kunnen de partijen structureel meer toezichttrajecten en opsporingsonderzoeken draaien.

Het tegengaan van verspilling in de zorg en het verbeteren van kwaliteit van de zorg gaan hand in hand. Het Meldpunt Verspilling bestond op 25 mei twee jaar en krijgt nog dagelijks meldingen binnen. Eind 2015 stond de teller op ruimt 22.000 meldingen. Op basis hiervan zijn ruim twintig acties geformuleerd (www.verspillingindezorg.nl/onze-aanpak). Die richten zich ondermeer op het meer op maat voorschrijven van medicijnen bij de eerste uitgifte en in de laatste levensfase, op het opschalen van goede voorbeelden in de curatieve zorg (waaronder doelmatige overdracht en gedeelde besluitvorming) en op verdere aanpak van registratielasten in de langdurige zorg. Een voorbeeld is de toolkit «Minder papier, meer tijd voor zorg».

Ook te zware of zinloze administratieve lasten zijn een vorm van verspilling. Aan de ene kant is registreren in de zorg belangrijk en onvermijdelijk; zo heeft registreren ten behoeve van bijvoorbeeld de kwaliteit een grote toegevoegde waarde. Maar als de administratieve lasten geen nuttig doel dienen, ten koste gaan van het contact met de patiënt, als de omvang zo fors is dat zorgverleners het plezier in hun werk verliezen of als innovaties hierdoor onvoldoende van de grond komen, dan gaat iets niet goed. In 2015 zijn dan ook maatregelen genomen om tot merkbaar minder regeldruk te komen. Huisartsen, zorgverzekeraars, de NZa, de ACM en VWS hebben in het kader van «het roer moet om» afspraken gemaakt om registraties te schrappen wanneer overbodig, eenvoudiger te maken, en waar nodig te verduidelijken. Resultaat: minder formulieren en machtigingen. Momenteel wordt onder leiding van de zorgverzekeraars eenzelfde traject bewandeld met de rest van de eerstelijn. (TK 33 578, nr. 19 en bijlagen en TK 29 515, nr. 372).

Het experiment regelarme instellingen in de langdurige zorg wordt geëvalueerd zodat de lessen hieruit kunnen worden meegenomen door andere partijen. Ook is een werkagenda opgesteld om de administratieve lasten tussen gemeenten en zorgaanbieders terug te dringen. Daarnaast is in het najaar van 2015 de Innovatieplaats Cure gelanceerd. In dit programma is plaats voor 15 experimenten waarbij zorgaanbieders bepaalde regels tijdelijk buiten werking kunnen stellen zodat zij innovatieve, regelarme werkwijzen in de praktijk kunnen brengen (TK 29 515, nr. 371).

Naar aanleiding van de bevindingen van de Kafkabrigade is vanaf begin 2016 gestart met een speciaal praktijkteam bestaande uit experts van het Ministerie van VWS. Dit praktijkteam «Zorg op de juiste plek» helpt zorgverleners bij vragen of problemen bij de overdracht van kwetsbare patiënten (meestal ouderen). Het team helpt bij het zoeken naar oplossingen (TK 31 765, nr. 193).

Arbeidsmarkt

Zorg is en blijft mensenwerk. Zonder voldoende goed gekwalificeerde zorgmedewerkers loopt de zorg- en dienstverlening in de toekomst gevaar. Tegen de achtergrond van de veranderingen in de zorgsector en de effecten op de zorgberoepen op langere termijn is in het voorjaar van 2015 het op het verzoek van dit kabinet opgestelde advies Naar nieuwe zorg en zorgberoepen gepresenteerd door de commissie Innovatie Zorgberoepen & Opleidingen van het Zorginstituut Nederland. Deze analyse is gebaseerd op de zorgvraag tot 2030 en de vaardigheden die dan van zorgprofessionals gevraagd worden. Volgens de commissie moeten de zorgprofessionals van de toekomst beschikken over vakkennis van een aantal generalistische bekwaamheden die bijdragen aan het bevorderen en herstellen van het functioneren van mensen (TK 29 282, nr. 221).

In het verlengde van voornoemde rapport is met het Zorgpact van Doekle Terpstra een impuls gegeven aan de verbinding tussen onderwijs- en zorginstellingen en lokale overheid zodat zij beter inspelen op huidige ontwikkelingen. Een mooi resultaat hiervan zijn de breed gedragen regionale actieagenda’s. Vanuit de regionale agenda’s worden allerlei nieuwe initiatieven ontplooid. Op 2 december 2015 zijn de eerste vijf «regionale Zorgpacten» gepresenteerd (TK 29 282, nr. 244).

Om de veranderingen in de organisatie van de langdurige zorg en ondersteuning en de gevolgen voor de arbeidsmarkt in goede banen te leiden heeft het kabinet de Transitiecommissie Sociaal Domein (TSD) gevraagd om samen met koplopers van aanbieders en gemeenten een «Code verantwoordelijk marktgedrag thuisondersteuning» en de «Toekomstvisie ondersteuning thuis» op te stellen (TK 34 104, nr. 70). In het verlengde daarvan zijn in december van het vorig jaar afspraken gemaakt met FNV, CNV en VNG over een gezamenlijk plan van aanpak op het terrein van arbeidsmarkt. Deze afspraken zijn gericht op het creëren van nieuw perspectief voor langdurige zorg en ondersteuning enerzijds en verantwoordelijk marktgedrag met reguliere banen en fatsoenlijke arbeidsvoorwaarden anderzijds. Ze moeten zorgen voor nieuwe functies voor ondersteuning van mensen thuis waarbij huishoudelijke hulp bijvoorbeeld wordt gecombineerd met vormen van begeleiding en persoonlijke verzorging. Daarnaast zijn extra waarborgen vastgelegd voor goede arbeidsvoorwaarden voor medewerkers. Om dit in de praktijk te realiseren, wordt de code verantwoordelijk marktgedrag via een AMvB wettelijk verankerd en wordt zo ook een basis gelegd om het oneigenlijk gebruik van alfahulpconstructies verder tegen te gaan (TK 29 282, nr. 238).

Innovatie en eHealth

eHealth kan onze zorg mensgerichter maken en mensen beter in staat stellen om regie te voeren over hun eigen leven, ook wanneer zorg nodig is. Bovendien kan eHealth leiden tot verhoging van kwaliteit en veiligheid van zorg tegen lagere kosten en minder zorggebruik. Steeds meer patiënten willen handige online toepassingen en apps voor zorg en gezondheid. Zij zien ook voordelen in het opzoeken van informatie over zorg en gezondheid op het internet. Steeds meer burgers houden gegevens over hun gezondheid digitaal bij: bijna een op de vijf zorggebruikers heeft in 2015 een apparaat of mobiele app gebruikt om lichamelijke activiteit bij te houden.

Om eHealth te stimuleren heeft het kabinet een drietal harde doelstellingen en ambities geformuleerd. Binnen vijf jaar moet 80% van de chronisch zieken direct toegang tot bepaalde medische gegevens hebben, kunnen chronisch zieken en kwetsbare ouderen zelfstandig thuis metingen uitvoeren, en kan iedereen die zorg en ondersteuning thuis ontvangt – desgewenst – 24 uur per dag beeldschermzorg ontvangen.

Uit de derde eHealth-monitor blijkt dat eHealth ook steeds meer wordt gebruikt door zorgverleners in de praktijk. Meer dan een derde van de huisartsen, ruim de helft van de medisch specialisten en twee derde van de psychiaters heeft in het afgelopen jaar meegedaan aan een proef met eHealth-toepassingen. In meer dan 70% van de gevallen is het gebruik na de proefperiode voortgezet. En het gebruik van beeldbellen onder verpleegkundigen in de care steeg van ruim een tiende (12%) in 2014 naar ruim een vijfde (23%) in 2015 (TK 27 529, nr. 134).

Ondanks de hierboven genoemde positieve ontwikkelingen blijkt uit de resultaten van het tussenrapport eHealth monitor 2015 (zie bijlage bij TK 27 529, nr. 134) en de eHealth-monitor met de toepasselijke naam «Tussen vonk en vlam» (zie bijlage bij TK 27 529, nr. 134) dat er nog een hoop werk is te verzetten op de eerder geselecteerde doelstellingen.

Zowel ten aanzien van gegevensinzicht, het gebruik van eHealth als beschikbaarheid van beeldschermzorg blijven de percentages achter bij de gestelde doelen. Er is een aantal obstakels die de opschaling en inzet van eHealth belemmeren, zoals onbekendheid bij zorgverleners en patiënten, vragen en zorgen over informatie-uitwisseling en knelpunten in de bekostiging. Ook goede elektronische gegevensuitwisseling blijkt onontbeerlijk om processen in de zorg echt te vernieuwen.

Om een extra impuls te geven aan de inzet van medisch-technologische mogelijkheden heeft het kabinet in 2015 besloten tot extra aandacht voor duurzame innovaties (TK 32 637, nr. 202). Met het veld en private partijen wordt gezocht naar oplossingen voor de geconstateerde belemmeringen. De aanpak richt zich op vier terreinen: de juiste informatie op het juiste moment op de juiste plek, ruimte en aanpassing in bekostiging, meer kennis delen, en bewustwording vergroten. In het afgelopen jaar is met een brede alliantie in de zorg (koepels, NPCF, verzekeraars) een gezamenlijk programma ontwikkeld gericht op het vergroten van inzicht van patiënten in hun eigen gegevens en het creëren van de randvoorwaarden voor breed gebruik van persoonlijk gezondheidsdossiers (PGD’s). Daarnaast is een netwerk opgericht waarin bestaande initiatieven gericht op het stimuleren, financieren en/of begeleiden van start-ups in de zorg samenwerken aan de verbetering van het innovatieklimaat (TK 27 529, nr. 134).

3. Preventie en gezondheidsbescherming

Bij het werken aan gezondheidsbescherming, een gezonde leefstijl en veilige leefomgeving heeft iedereen een rol en is niet alleen de overheid aan zet. Het kabinet heeft ook in 2015 met verschillende andere partijen de samenwerking gezocht om preventie nog beter van de grond te krijgen en ook burgers aangesproken op hun verantwoordelijkheid. Het verbeteren van de gezondheid draagt immers bij aan een vitale maatschappij en een vitale economie. Alhoewel er de nodige gunstige trends waarneembaar zijn, is alertheid en extra inzet op specifieke gezondheidsbedreigingen noodzakelijk. We zien nog veel ongezond gedrag.

Uit de Volksgezondheid Toekomst Verkenning blijkt dat het relatief goed gaat met onze gezondheid. De levensverwachting is de afgelopen tien jaar sterk gestegen en een aantal trends in leefstijl is niet langer ongunstig. Uit internationale vergelijkingen blijkt ook dat Nederland op het terrein van ziektepreventie bovengemiddeld scoort. Zo is mede door screening de borstkankersterfte in de afgelopen 25 jaar met ruim 30% gedaald en de baarmoederhalskankersterfte met 50%. Met de hielprik worden jaarlijks gemiddeld bij ongeveer 180 pasgeborenen ernstige aandoeningen opgespoord. Het afgelopen jaar heeft het kabinet daarom besloten – op advies van de Gezondheidsraad – de hielprikscreening uit te breiden met veertien aandoeningen. Hierdoor kunnen ziektes worden opgespoord waarbij het belangrijk is snel een behandeling in te zetten om ernstige schade aan de ontwikkeling van een kind te voorkomen of te beperken (TK 29 323, nr. 96).

Preventief (zelf)onderzoek geeft mensen de keuze om zelf hun gezondheid door te lichten en aandoeningen vroegtijdig op te sporen. Dit kan leiden tot gezondheidswinst en lagere zorgkosten door preventie. Ook het afgelopen jaar heeft het kabinet preventief (zelf)onderzoek gestimuleerd. Wel vergroot zelfonderzoek de kans op «overdiagnose», bijvoorbeeld als ziekten die worden opgespoord niet levensbedreigend zijn. Voor de aanbieders van preventieve gezondheidsonderzoeken is door het kabinet daarom een «Richtlijn Preventief Medisch Onderzoek» opgesteld. Deze richtlijn stelt kwaliteitseisen aan het aanbod van dergelijk onderzoek.

Consumenten hebben steeds meer aandacht voor wat ze eten en drinken. Zij willen vaker weten hoe hun voedsel wordt geproduceerd en waar het vandaan komt. Met het actieplan «Voedselvertrouwen is verantwoordelijkheid nemen» heeft de Taskforce voedselvertrouwen gewerkt aan acties om het voedselvertrouwen te vergroten (TK 26 991, nr. 471). Ook de toezichthouder kan bijdragen aan een groter vertrouwen in het voedsel. De samenleving vraagt om voorspelbaar toezicht, met heldere kaders en waar nodig een stevige aanpak. In oktober van 2015 is daarom het Toezichtkader NVWA opgesteld als basis voor de verdere professionalisering en de handhaving door de NVWA (TK 33 835, nr. 15).

Een gezond voedingspatroon is belangrijk voor een goede gezondheid en het voorkomen van gezondheidsklachten. Het kabinet vindt daarom dat het kiezen van gezonde producten makkelijker moet worden voor consumenten. Het eerder gesloten akkoord verbetering productsamenstelling heeft ertoe geleid dat het gehalte aan zout en verzadigde vetten in veel populaire vleeswaren in 2015 verder is teruggebracht.

De voedselmarkt is in essentie een internationale markt. Daarom maakt dit kabinet ook op EU-niveau de noodzakelijke afspraken om de samenstelling van producten te verbeteren en gezonder te maken. Dit is één van de prioriteiten tijdens het EU-voorzitterschap in de eerste helft van 2016. Nederland werkt hard aan het verkrijgen van steun van alle lidstaten voor een «Roadmap for Action» (TK 32 793, nr. 205).

In december 2015 heeft het kabinet ingestemd met de Landelijke Nota Gezondheidsbeleid 2016–2019. Centraal hierin staan het bevorderen van gezondheid door preventie, gezondheidsbescherming, het verminderen van gezondheidsverschillen en een integrale aanpak. Het kabinet heeft daarbij het afgelopen jaar al een flinke slag gemaakt (TK 32 793, nr. 204). Met het Nationaal Programma Preventie «Alles is gezondheid» is een beweging in gang gezet om Nederland steeds gezonder en vitaler te maken. Bijna 1.300 organisaties hebben zich hier inmiddels aan verbonden. De kracht van het programma is vooral dat het niet van bovenaf is opgelegd, maar van «onderop» vorm krijgt. Zaak is nu de energie vast te houden, te werken aan bundeling van de vele initiatieven en aan verankering in de samenleving, zodat we duurzaam resultaten kunnen boeken.

Uit de jaarlijkse monitor «Sport en Bewegen in de Buurt» blijkt dat het programma Sport en Bewegen in de Buurt inmiddels goed is verankerd. In totaal hebben 371 gemeenten nu circa 2.900 buurtsportcoaches. Ook is via de regeling Sportimpuls geld beschikbaar gesteld voor sport- en beweegaanbieders om nieuw sport- en beweegaanbod te creëren. Naast de reguliere Sportimpuls hebben ook de «Sportimpuls Jeugd in lage inkomensbuurten» en de «Sportimpuls Kinderen sportief op gewicht» de kans gekregen om meer specifiek sport- en beweegaanbod in de eigen buurt toe te passen (zie bijlage bij TK 30 234, nr. 141).

Met ingang van 1 januari 2015 is het Convenant Gezond Gewicht opgeheven. De opvolger is «Stichting Jongeren Op Gezond Gewicht». Deze stichting zet zich in om het percentage kinderen met een gezond gewicht te doen stijgen in 75 gemeenten. Samen met gemeenten, maatschappelijke organisaties en het bedrijfsleven is gestart met een integrale aanpak van overgewicht. Zo is ingezet op gezond eten in kantines van scholen en helpen innovaties als de iGrow-app bij het gezond opvoeden van kinderen tot 18 jaar (TK 31 899, nr. 25).

Het afgelopen jaar zijn door het kabinet met ziekenhuizen en huisartsen afspraken gemaakt om problemen aan te pakken die ontstaan doordat steeds meer bacteriën resistent zijn tegen antibiotica. Zonder ingrijpen is het risico dat ziektes die nu eenvoudig te genezen zijn in de toekomst weer levensgevaarlijk kunnen worden. Betrokken zorgpartijen hebben in 2015 daarom gezamenlijk een aantal doelstellingen geformuleerd, waaronder het inzetten van een daling van het aantal vermijdbare zorggerelateerde infecties en een reductie van 50% van het gebruik van onjuist voorgeschreven antibiotica. Ook is in de veehouderij – samen met dierenartsen – gewerkt aan het verder terugdringen van het gebruik van antibiotica. Dit heeft geleid tot een daling van 58% tussen 2009 en 2015. Een verdere daling is nodig. Daarnaast is het belangrijk de mensen goed te informeren over antibioticaresistentie. Niet alleen over de risico’s maar ook wat mensen zelf eraan kunnen doen. Daarom hebben in 2015 bijna 4.500 huisartsen en 1.900 apothekers in het land een aantal exemplaren van de strip Suske & Wiske: Tante Biotica ontvangen. Deze zijn speciaal bestemd voor de wachtruimte (TK 32 620, nr. 159).

Het kabinet heeft het afgelopen jaar hard gewerkt om in de EU van alle lidstaten steun te verkrijgen voor een One Health-benadering bij de aanpak van antibioticaresistentie, in voorbereiding op het EU-voorzitterschap in de eerste helft van 2016 (TK 32 620, nr. 159). Dat heeft geresulteerd in een bijeenkomst waarbij voor het eerst in de geschiedenis van Europa ministers van gezondheidszorg en landbouw bijeen kwamen om hierover te spreken.

Voor het kabinet zijn gemeenten een belangrijke partner binnen het gezondheidsbeleid. Gemeenten geven in hun lokale nota’s Gezondheidsbeleid invulling aan het landelijke kader. Zo is het aantal gemeenten met een preventie- en handhavingsplan voor alcohol het afgelopen jaar sterk gestegen. Ruim 80% van alle gemeenten heeft inmiddels een handhavingsplan (zie bijlage bij TK 24 077, nr. 358).

Het tabaksbeleid is erop gericht om te voorkomen dat jongeren beginnen met roken. Inmiddels is bijna 53% van de schoolpleinen in het voortgezet onderwijs rookvrij, zoals blijkt uit onderzoek van de VO-raad. Dat aantal moet uiteindelijk naar 100%. Verschillende maatregelen zijn daarvoor al genomen: de leeftijdsgrens voor tabaksproducten is verhoogd, de horeca is rookvrij en het programma «Gezonde School» is gestart. Daarnaast waren het afgelopen jaar extra maatregelen op het terrein van de e-sigaret in voorbereiding. Zo mogen deze in de loop van 2016 niet meer worden verkocht aan jongeren onder de 18 en is reclame voor e-sigaretten niet meer toegestaan. De cijfers van het Continu Onderzoek Rookgewoonte (COR) laten een lichte daling zien van het aantal rokers, maar het kabinet is pas tevreden als het aantal nog verder daalt (zie bijlage bij TK 24 077, nr. 358).

4. Curatieve zorg

Het goed, toegankelijk en betaalbaar houden van zorg voor iedereen bepaalde ook het afgelopen jaar het kabinetsbeleid voor de curatieve sector. Het versterken van de positie van de patiënt vormde daarbij de kern van de agenda voor 2015. Dat gebeurde onder andere door te investeren in de permanente beschikbaarheid van goede, begrijpelijke informatie over kwaliteit, zodat patiënten samen met hun zorgaanbieders kunnen bepalen hoe hun zorg wordt ingevuld: dicht bij huis als het kan en verder weg als dat beter is. En aansluitend op persoonlijke omstandigheden en mogelijkheden. Een eerste stap daarbij is de keuze voor een aanbieder, de tweede stap betreft de keuze voor een arts, de derde stap gaat om de keuze voor een bepaalde behandeling.

Om een versnelling te krijgen bij het ontsluiten van de betrouwbare informatie die hiervoor nodig is, is het kabinet in maart 2015 gestart met het Jaar van de Transparantie. Met medisch-specialisten, patiënten, ziekenhuizen, verzekeraars en het Kwaliteitsinstituut is afgesproken dat over de 30 belangrijkste aandoeningen versneld informatie beschikbaar komt. Daarmee maakt het kabinet een keuze voor de kwaliteit van informatie, in plaats van voor de kwantiteit en wil het focus houden in de veelheid van initiatieven die op dit terrein lopen. Ook krijgen patiënten vooraf meer inzage in de kosten van een behandeling. Tevens zijn we goed op weg om behandelrichtlijnen van artsen samen te vatten in begrijpelijke taal en is op de website Kiesbeter.nl informatie beschikbaar gekomen over honderden behandelingen (TK 32 620, nr. 169).

In oktober heeft de Eerste Kamer ingestemd met het wetsvoorstel Kwaliteit, klachten en geschillen zorg (Wkkgz). Deze wet is een grote stap in de verbetering van de juridische positie van de patiënt ten opzichte van de zorgaanbieder. De wet waarborgt dat patiënten kunnen vertrouwen op goede zorg en een goede, snelle en laagdrempelige afhandeling van klachten en geschillen. Zo heeft de patiënt recht op informatie over onder meer de prestaties van zorgaanbieders, zodat hij een goede keuze kan maken tussen zorgaanbieders en moeten medische missers en fouten verplicht aan de patiënt gemeld worden. Ook krijgt de inspectie hierdoor de mogelijkheid beter toezicht te houden op alle zorgsectoren en in te grijpen bij misstanden (Staatsblad 2015, 407).

Ook in de cosmetische sector is de positie van consumenten en patiënten sterk verbeterd. Enerzijds door de veiligheid van mensen te beschermen via wet- en regelgeving; anderzijds door de informatievoorziening te verbeteren, waardoor mensen ook in deze sector weloverwogen keuzes kunnen maken en zich bewust zijn van de risico’s (TK 31 765, nr. 158).

Met de brief Kwaliteit loont is de positie van de patiënt ten opzichte van de zorgverzekeraar versterkt. Zorgverzekeraars moeten patiënten op een begrijpelijke manier en bijtijds informeren over het inkoopbeleid, patiënten krijgen inspraak in het beleid van de zorgverzekeraar en zorgverzekeraars zijn verplicht om goede informatie te verstrekken aan vergelijkingssites. Het programma bestaat uit 21 maatregelen die de balans in de sector tussen patiënten, verzekeraars en aanbieders verbetert en er voor moeten zorgen dat (inzetten op) kwaliteit ook daadwerkelijk loont. Zo wil het kabinet zorgverzekeraars bewegen om in de contracten die zij afsluiten met zorgaanbieders meer aandacht te besteden aan de kwaliteit van de zorg. Sinds de start van het traject begin 2015 wordt er hard gewerkt aan het programma en wordt er ook forse vooruitgang geboekt (TK 31 765 nr. 172).

Met de aanpassingen in het risicovereveningsmodel, met name gericht op chronische zieken en andere kwetsbare groepen, wordt bevorderd dat de zorgverzekeraars zich meer richten op deze groepen die veel zorg nodig hebben. Zij kunnen dat doen door bij de inkoop van zorg meer rekening te houden met de behoeften van chronisch zieken en betere afspraken met zorgaanbieders te maken over kwalitatief goede en beter afgestemde zorg voor deze groepen, hetgeen kan leiden tot lagere kosten. Dat voordeel kunnen zorgverzekeraars aan hun verzekerden teruggeven. Daarbij kunnen verzekeraars patiënten die naar bepaalde gecontracteerde aanbieders gaan, geen eigen risico in rekening brengen. Dit gebeurt vooral bij preventieve zorg, maar is bij alle zorgvormen mogelijk. Zorgverzekeraars ondernemen daarnaast de nodige activiteiten specifiek gericht op chronisch zieken en andere kwetsbare groepen verzekerden die veel zorg gebruiken. Daarnaast heeft het kabinet de NZa gevraagd erop toe te zien dat verzekeraars het basispakket en de aanvullende verzekering niet als één verzekering presenteren en zo nodig handhavend op te treden. De NZa heeft de regels voor informatie op vergelijkingssites explicieter in een nieuwe beleidsregel opgenomen. Ook is de positie van verzekerden versterkt door de verbetering van het inzicht in de kwaliteit van zorg in het kader van het «Jaar van de Transparantie». Ten slotte geven zorgverzekeraars meer inzicht in hun zorgpolissen en de criteria waarop zij zorgaanbieders contracteren. Dit is in regelingen vastgelegd (TK 31 765, nr. 172). Vanaf 1 april 2016 zullen zorgverzekeraars hun contracteerbeleid openbaar maken, zodat iedereen – aanbieders en verzekerden – inzicht heeft in de inkoopcriteria.

De eerstelijnszorg, zoals de huisarts, tandarts en de fysiotherapeut, kan de meeste gezondheidsproblemen oplossen. Veel mensen melden zich nog bij de spoedeisende hulppost terwijl hun zorgvraag goed kan worden behandeld bij een huisartsenpost. Dit brengt onnodig veel kosten met zich mee, ook voor de patiënt. Daarom stimuleert het kabinet dat de eerste lijn zoveel mogelijk mensen helpt.

In oktober heeft het kabinet samen met de huisartsen van «Het roer moet om», NZA, ACM en zorgverzekeraars een plan gepresenteerd dat moet leiden tot een merkbare verbetering in de huisartsenzorg. Naast het verminderen van regeldruk en administratieve lasten – zoals eerder in dit verslag gemeld – is met dit plan ook afgesproken dat zorgverzekeraars en huisartsen met elkaar in overleg gaan over de contractering. Het plan moet leiden tot een herstel van vertrouwen tussen alle partijen en een focus op kwaliteit. Dit is belangrijk om de samenwerking van de grond te laten komen in het belang van goede huisartsenzorg (TK 29 515, nr. 368). Deze werkwijze wordt momenteel onder leiding van zorgverzekeraars voortgezet met andere eerstelijns zorgverleners.

Wijkverpleegkundigen werken nauw samen met huisartsen om patiënten in de eerste lijn zo goed mogelijk te behandelen. De wijkverpleegkundige is daarmee, in samenwerking met de huisarts, voor de cliënt de eerste toegang tot professionele zorg en speelt een verbindende rol tussen zorgvragers en zorgaanbieders. De wijkverpleegkundige moet weer een centrale figuur in de zorg in buurten worden en blijven. Daarom is blijvende aandacht nodig voor het beroep van wijkverpleegkundige. In 2015 zijn verschillende trajecten in gang gezet om de dreigende tekorten aan wijkverpleegkundigen zoveel mogelijk te beperken (TK 34 104, nr. 99).

De nieuwe beroepen Verpleegkundig Specialist (VS) en Physician Assistant (PA) in de zorg zijn succesvol, zo blijkt uit evaluatieonderzoek. De afgelopen jaren hebben de VS en PA zelfstandig voorbehouden handelingen mogen uitvoeren in de vorm van een experiment. Een groot deel van deze voorbehouden handelingen wordt nu definitief in de Wet BIG geregeld. Met de inzet van de VS en de PA worden taken van bijvoorbeeld artsen en specialisten overgenomen, de zogenoemde taakherschikking. Voor mensen die werken in de zorg is dit aantrekkelijk want het biedt meer perspectief op doorgroeien en ontwikkelen (TK 29 282, nr. 237 en bijlage).

Naar aanleiding van signalen over het onder druk komen te staan van de betaalbaarheid en toegankelijkheid van dure geneesmiddelen, heeft het kabinet in 2015 afspraken gemaakt met zorgverzekeraars en zorgaanbieders over een integraal pakket aan maatregelen om de betaalbaarheid en toegankelijkheid van dure – vaak oncologische – medicijnen beter te borgen. Uitgangspunt is en blijft dat verzekerden niet om financiële redenen mogen worden uitgesloten van dure geneesmiddelen (TK 29 477, nr. 344). Zorgverzekeraars zijn hier vanuit hun zorgplicht verantwoordelijk voor. Zorgaanbieders moeten de zorg leveren conform de zorgstandaarden. Zij hebben gegarandeerd dat zij – indien medisch noodzakelijk – dure medicijnen aan patiënten zullen blijven voorschrijven.

De ontwikkelingen op de geneesmiddelenmarkt, nopen het Kabinet om vol te blijven inzetten op betaalbaarheid en toegankelijkheid van medicijnen. Er komen op dit moment veel nieuwe, veelbelovende geneesmiddelen op de markt die van grote betekenis kunnen zijn voor ernstig zieke mensen. De keerzijde is dat deze geneesmiddelen vaak extreem duur zijn, vooral als de fabrikant het monopolie bezit of, naast het patentrecht, gebruik maakt van aanvullende (Europese) beschermingsmechanismen. Afgelopen jaar heeft het kabinet hard gewerkt aan een nieuwe visie op geneesmiddelen, die begin 2016 naar de Tweede Kamer is verzonden. Zowel nationale maatregelen als internationale samenwerking maken deel uit van deze koerswijziging in het geneesmiddelenbeleid. De geneesmiddelenmarkt is immers internationaal en Nederland kan alleen in samenwerking met andere landen invloed uitoefenen op het gedrag en de ondoorzichtige prijsstelling van fabrikanten (TK 29 477, nr. 358).

In de ggz heeft de sector zelf het afgelopen jaar het voortouw genomen bij het opstellen van een «Agenda voor transparantie en gepast gebruik». Kernpunten van de agenda zijn: het vroeger signaleren van psychische klachten, gezamenlijke besluitvorming tussen patiënt en professional over de behandeling, meer zorg op maat en goede keuze-informatie voor mensen die psychische zorg nodig hebben. De ggz-partijen maken daarmee een duidelijke keuze voor kwaliteit en gepast gebruik. Er gaat vaker gemeten worden wat het effect van een behandeling is. De bekostiging van de ggz ondergaat daarom ook wijzigingen. Niet langer is de tijdsduur van de behandeling het uitgangspunt, maar de zorginhoud (TK 25 424, nr. 292). Ook is door de partijen in de ggz onder aanvoering van de NVvP een onderzoeksagenda met thema’s voor de komende 10 jaar opgesteld (TK 25 424, nr. 306).

Ggz-patiënten moeten deel uit blijven maken van de samenleving en zoveel mogelijk in hun eigen huis de zorg krijgen die ze nodig hebben. Dit gaat nog niet overal goed gelet op het toenemend aantal berichten en meldingen over mensen die verward gedrag vertonen. Vanwege de urgentie van de problematiek heeft het kabinet in 2015 samen met de VNG een plan van aanpak opgesteld voor een aanjaagteam voor ondersteuning en zorg voor verwarde personen. In de korte tijd dat het team bestaat heeft het een aantal onderwerpen benoemd waar gericht op zal worden ingezet. Dit zijn onder andere: het verbeteren van informatie-uitwisseling tussen betrokken partijen (waaronder ook de familie), het verbeteren van de vroegsignalering, beoordeling en doorgeleiding, toegang tot ondersteuning en zorg in acute en niet acute situaties, en het verbeteren van de acceptatie van personen die verward gedrag vertonen in de samenleving (TK 25 424, nr. 290).

5. Langdurige zorg en ondersteuning

Ouderen willen zo lang mogelijk thuis blijven wonen. En mensen met een beperking willen zo zelfstandig mogelijk leven. Daarbij zijn kwaliteit van leven en waardigheid, maar ook participatie en informele zorg kernbegrippen. Daarom heeft het kabinet per 2015 de zorg anders georganiseerd. De leidende doelinstelling bij alle maatregelen was en is te zorgen voor goede en toekomstbestendige zorg en ondersteuning die aansluit bij de wensen en mogelijkheden van mensen en hun omgeving. In de eerste fase stond een zorgvuldige overgang van oud naar nieuw centraal. Dat ging op veel plekken goed; daar waar dit tot fouten en onzekerheden leidde heeft het kabinet bijgestuurd.

Het eerste jaar van de hervorming langdurige zorg ligt achter ons. De continuïteit van (passende) zorg en ondersteuning van cliënten is gewaarborgd. Dit dankzij de grote inzet en het verantwoordelijkheidsbesef van alle betrokkenen. In de afgelopen periode die in het teken heeft gestaan van het voorbereiden op en het inregelen van de nieuwe uitvoering, is een solide basis gelegd voor de verdere hervorming. In de praktijk ging al veel goed, maar er zijn ook dossiers en thema’s die in meer of mindere mate vroegen om een snelle en gerichte verbetering. Door vertegenwoordigers van cliënten, zorgverleners, gemeenten en de Tweede Kamer zijn signalen en casuïstiek aangedragen die hun waarde hebben bewezen en geleid hebben tot aanvullende afspraken, bijstelling van kaders of nader onderzoek. Dat de uitvoering zich op onderdelen verder heeft moeten inregelen, is verklaarbaar. De ingezette veranderingen betreffen immers een majeure hervorming die deels om een nieuwe werk- en denkwijze vraagt en dus ook het nodige van betrokkenen vergt (TK 34 104, nr. 83). Vanuit de verschillende sectorspecifieke agenda’s worden met de veldpartijen de hervormingen en de verbeteringen opgepakt.

Zo is het afgelopen jaar veel aandacht uitgegaan naar een goede uitvoering van het persoonsgebonden budget (pgb). Bij de invoering van het trekkingsrecht voor het pgb per 1 januari 2015 zijn problemen opgetreden die ertoe leiden dat pgb-betalingen mogelijk niet tijdig en/of juist plaatsvonden. Hierdoor is hinder, ongemak en stress ontstaan bij pgb-houders en hun zorgverleners. Het afgelopen jaar is voorrang verleend aan het uitbetalen van zorgverleners. Mede dankzij alle ketenpartners zijn de betalingen van de pgb’s inmiddels gestabiliseerd: ruim 95% van ingediende declaraties wordt binnen 10 werkdagen uitbetaald. Tevens zijn maatregelen genomen om de uitvoering van het trekkingsrecht structureel te verbeteren. Om de jaarovergang zo soepel mogelijk te laten verlopen om daarmee tijdige uitbetalingen in 2016 voort te zetten, is in het najaar van 2015 door betrokken partijen een gezamenlijke aanpak vastgesteld. Daarbij zijn bestuurlijke afspraken gemaakt over de momenten waarop gemeenten en zorgkantoren budgethouders over hun situatie in 2016 informeren en over de gegevens die over dat jaar bij de SVB aangeleverd dienen te worden. Ook zijn afspraken gemaakt over de tijdige verwerking door de SVB. De ketenregisseurs zien toe op het nakomen van deze afspraken en adviseren zo nodig de bestuurlijke partners over te ondernemen acties (TK 25 657, nr. 227).

Daarnaast heeft het kabinet de hoofdlijnen van een compensatieregeling voor budgethouders en zorgaanbieders uitgewerkt. De regeling is bedoeld voor mensen die aantoonbaar materieel nadeel hebben ondervonden van betalingsproblemen bij de invoering van het trekkingsrecht pgb. Momenteel wordt de uitvoerbaarheid van de concept-compensatieregeling getoetst. Voor de uitvoering van de regeling is tussen de 15 en 20 miljoen euro beschikbaar inclusief uitvoeringskosten (TK 25 657, nr. 226).

Wanneer mensen langer thuis blijven wonen, wordt er meer van hun omgeving gevraagd. Betere ondersteuning voor mantelzorgers en vrijwilligers is dan ook cruciaal. Het kabinet heeft per 2015 het zorgverlof verruimd. Zo is de personenkring voor het kort- en langdurend zorgverlof uitgebreid naar tweede graadbloedverwanten en anderen met wie de werknemer een sociale relatie heeft. Het langdurend zorgverlof is uitgebreid met de zorg voor zieken en hulpbehoevenden. Deze maatregel moet mantelzorgers helpen de mantelzorg voor hun naaste, in combinatie met werk, vol te houden (TK 30 169, nr. 38 en 42).

Dementie is een ingrijpende ziekte die veel invloed heeft op de patiënt en zijn omgeving. Het Kabinet vindt het belangrijk dat mensen met dementie zo lang mogelijk de gelegenheid krijgen om mee te doen in de maatschappij. Zo moet een fundament gelegd worden voor de verwachte toename van het aantal mensen met dementie door de toekomstige vergrijzing. Het Kabinet kiest hierbij voor een brede benadering die onder andere gericht is op het komen tot een dementievriendelijke samenleving. Zo is onder andere gestart met het programma «Dementievrienden». Dit initiatief is erop gericht dat mensen kennis opdoen over dementie en leren die kennis om te zetten in hulp aan mensen met dementie. Daarvoor worden verschillende instrumenten ingezet zoals een online ontmoetingsplek, een servicedesk en modules om mensen voor te lichten en uit te rusten met de juiste vaardigheden (TK 25 424, nr. 281).

Mensen die uit het ziekenhuis komen moeten altijd op goede opvang kunnen rekenen. Om te voorkomen dat wachtlijsten voor eerstelijns verblijf ontstaan, heeft het Kabinet het afgelopen jaar extra middelen beschikbaar gesteld. Eerstelijns verblijf is tijdelijke opname in een verpleeghuis, verzorgingshuis of logeerhuis, bijvoorbeeld voor mensen die na ontslag uit het ziekenhuis nog niet naar huis kunnen of waarbij het thuis tijdelijk niet gaat. Deze vorm van verblijf is enorm belangrijk, omdat het onnodig lang ziekenhuisverblijf (en daarmee hoge kosten) voorkomt en daarnaast bijdraagt aan het mogelijk langer thuis blijven wonen van kwetsbare ouderen (TK 34 104, nr. 85). Het eerder genoemde praktijkteam kan ook hier een bijdrage leveren.

De Tweede Kamer heeft begin 2016 de wetsvoorstellen in verband met de voorgenomen ratificatie van het VN-verdrag Handicap waarin de rechten van mensen met een handicap zijn vastgelegd (EK 34 104, brief F), aangenomen. Concreet betekent dit onder andere dat alle gebouwen, winkels, openbaar vervoer en ook websites geleidelijk toegankelijk moeten worden voor mensen met een beperking. Bedrijven kunnen geleidelijk beginnen met eenvoudige aanpassingen. Ratificatie geeft een belangrijke impuls aan een meer inclusieve samenleving.

In de brief «Waardigheid en trots: Liefdevolle zorg voor onze ouderen» is het beleid ter verbetering van de kwaliteit van de verpleeghuizen uiteengezet. Het programma stimuleert toe te groeien naar verpleeghuiszorg voor cliënten die zichzelf kunnen zijn, met trotse professionals, deuren die wagenwijd openstaan voor mantelzorgers en bestuurders en toezichthouders die de dialoog aangaan. Het Kabinet wil in ieder verpleeghuis zorg van goed geëquipeerde medewerkers die bijdraagt aan een waardige oude dag. Dit is een grote maatschappelijke opgave die met de meerjarige inzet van alle betrokken partijen moet worden gerealiseerd. In 2015 zijn activiteiten binnen het programma ontplooid. Zo is er een start gemaakt met een nieuw kwaliteitskader dat zich richt op persoonsgerichte en veilige zorg, werken aan welbevinden en het bieden van comfort. Daarnaast zijn bestuurlijke afspraken gemaakt met Actiz en Zorgverzekeraars Nederland over de inzet van extra middelen voor een zinvolle daginvulling en deskundigheidsbevordering. En ten slotte is meer ruimte geboden voor ruim 600 verpleeghuislocaties die de ambitie hebben om best practice te worden. De extra middelen die voor het programma beschikbaar zijn gesteld worden voor het leeuwendeel ingezet voor extra activiteiten die bijdragen aan een zinvolle dag van cliënten en voor deskundigheidsbevordering van medewerkers, zodat hun kennis beter aansluit op de wensen, behoeften en mogelijkheden van cliënten (TK 31 765, nr. 171).

6. Jeugdhulp

Het afgelopen jaar is het gedecentraliseerde jeugdstelsel van start gegaan. De per 2015 ingevoerde nieuwe Jeugdwet stimuleert gemeenten om een omslag in de jeugdhulp te maken. Kern van deze omslag is dat zeggenschap over preventie en hulp bij kinderen en ouders zelf wordt gelaten en uitgaat van hun behoeften en mogelijkheden. Gemeenten zoeken daarbij steeds naar wat in hun eigen lokale situatie het beste aansluit bij wat kinderen en jongeren nodig hebben. Aan de hand van de ervaringen in het eerste jaar constateert het Kabinet dat de gemeentelijke toegang is ingericht (en de basis voor het stelsel staat) maar tegelijkertijd nog in ontwikkeling is.

Het afgelopen jaar hebben gemeenten helderheid gekregen over de budgetten voor 2015 en de komende jaren en de wijze waarop de verdeling tot stand komt. Dit was een belangrijke randvoorwaarde voor gemeenten om de gesprekken met de aanbieders van jeugdhulp aan te gaan over inkoop voor 2016 en de jaren erna. Zo kan ook de komende tijd de continuïteit van de jeugdhulpverlening worden geborgd.

Het Kabinet heeft in 2015 nadrukkelijk zicht gehouden op de gevolgen van de stelselwijziging voor ouders en kinderen. De belangrijkste conclusie is dat zorgcontinuïteit aan kinderen en ouders niet in het geding is geweest. Er hebben zich geen grote problemen voorgedaan als gevolg van de transitie in het jeugdstelsel (TK 31 839, nr. 497). De wijze waarop gemeenten er met aanbieders van jeugdhulp voor zorgen dat een complexe operatie als deze in korte tijd tot een werkend nieuw stelsel leidt, verdient veel waardering.

Het afgelopen jaar heeft het kabinet ook de vinger aan de pols gehouden en de regie genomen als er knelpunten moesten worden opgelost. Zo zijn cliëntenorganisaties in staat gesteld met een cliëntenmonitor de decentralisatie vanuit de ervaringen van cliënten te volgen. In een cockpitoverleg met gemeenten en branches heeft het kabinet knelpunten periodiek besproken en de gezamenlijk inspecties hebben toezicht uitgeoefend op de uitvoering van de wet. Gegevens over de ontwikkeling van het jeugdhulpgebruik worden op het verzoek van het kabinet verzameld door het Centraal Bureau voor de Statistiek (CBS). Gemeenten kunnen deze cijfers gebruiken om hun jeugdhulpgebruik met elkaar te vergelijken, trends te volgens in het jeugdhulpgebruik en deze te spiegelen aan zes maatschappelijke indicatoren over wonen, school, werk, middelengebruik, politiecontacten en kindermishandeling (zie bijlagen bij TK 31 839, nr. 497).

De Transitie Autoriteit Jeugd (TAJ) is 1 april 2014 opgericht, om te voorkomen dat bij overgang van de jeugdhulp naar de gemeenten onmisbare functies in het gedrang zouden komen. De TAJ heeft voor en achter de schermen bijgedragen aan een verantwoorde transitie, door gesprekken te voeren en te bemiddelen wanneer het inkoopproces vast dreigde te lopen en door advies te geven over subsidies aan instellingen die door de transitie in financiële problemen zijn geraakt.

Gezinnen moeten kunnen rekenen op de juiste hulp door goed opgeleide deskundige professionals. Daarom steunt het Kabinet de branche- en beroepsorganisaties, cliëntenorganisaties en gemeenten in het vierjaren-programma Professionalisering Jeugdhulp 2015–2018. Dit programma heeft als doel dat alle professionals in de jeugdhulp met een HBO-opleiding of hoger geregistreerde professionals worden.

In 2015 is ook een begin gemaakt met vernieuwing van de jeugdhulp. In de Vernieuwingsagenda Jeugd 2015–2018 (zie bijlage bij TK 31 839, nr. 465) zijn de thema’s benoemd waarop een veranderslag nodig is: meer inzet van preventie en eigen kracht, nieuwe toegang tot jeugdhulp, participatie van jeugdigen en ouders, integraal werken, samenwerking met jeugdgezondheidszorg en (passend) onderwijs, vernieuwing jeugdbescherming, zorgvernieuwing en regionale inkoop van specialistische jeugdhulp. In de notitie «Ruimte voor jeugdhulp» (zie bijlage bij TK 31 839, nr. 465) hebben de VNG en de brancheorganisaties als prioriteiten benoemd: verbeteren van de kwaliteit van de wijkteams, meer ambulante hulp en een verantwoorde capaciteitsvermindering van de meer specialistische vormen van jeugdhulp.

Gemeenten en onderwijsinstellingen moeten tezamen werken aan een goede aansluiting tussen jeugdhulp en passend onderwijs. Deze samenwerking is nodig om kinderen optimaal te kunnen ondersteunen. Onderdeel van deze samenwerking is het onderwijs-zorgarrangement. Hiermee ontvangen leerlingen, naast ondersteuning in het onderwijs, ook aanvullende zorg op school. Bijvoorbeeld omdat zij zich fysiek of mentaal niet alleen kunnen redden. Onderwijs-zorgarrangementen komen altijd tot stand door samenwerking tussen jeugdhulpinstellingen en scholen. Sinds 1 januari 2015 zijn gemeenten en samenwerkingsverbanden voor passend onderwijs daar samen verantwoordelijk voor. Zo hebben jongeren en ouders zo min mogelijk last van de veranderingen in het zorg- en onderwijsstelsel.

7. Financieel beeld op hoofdlijnen

Om de zorgagenda van het kabinet uit te kunnen voeren was het ook nodig om financieel orde op zaken te stellen. De reële uitgavengroei in de zorg lag jarenlang hoger dan op de lange termijn houdbaar was. Dat pad lijkt nu doorbroken.

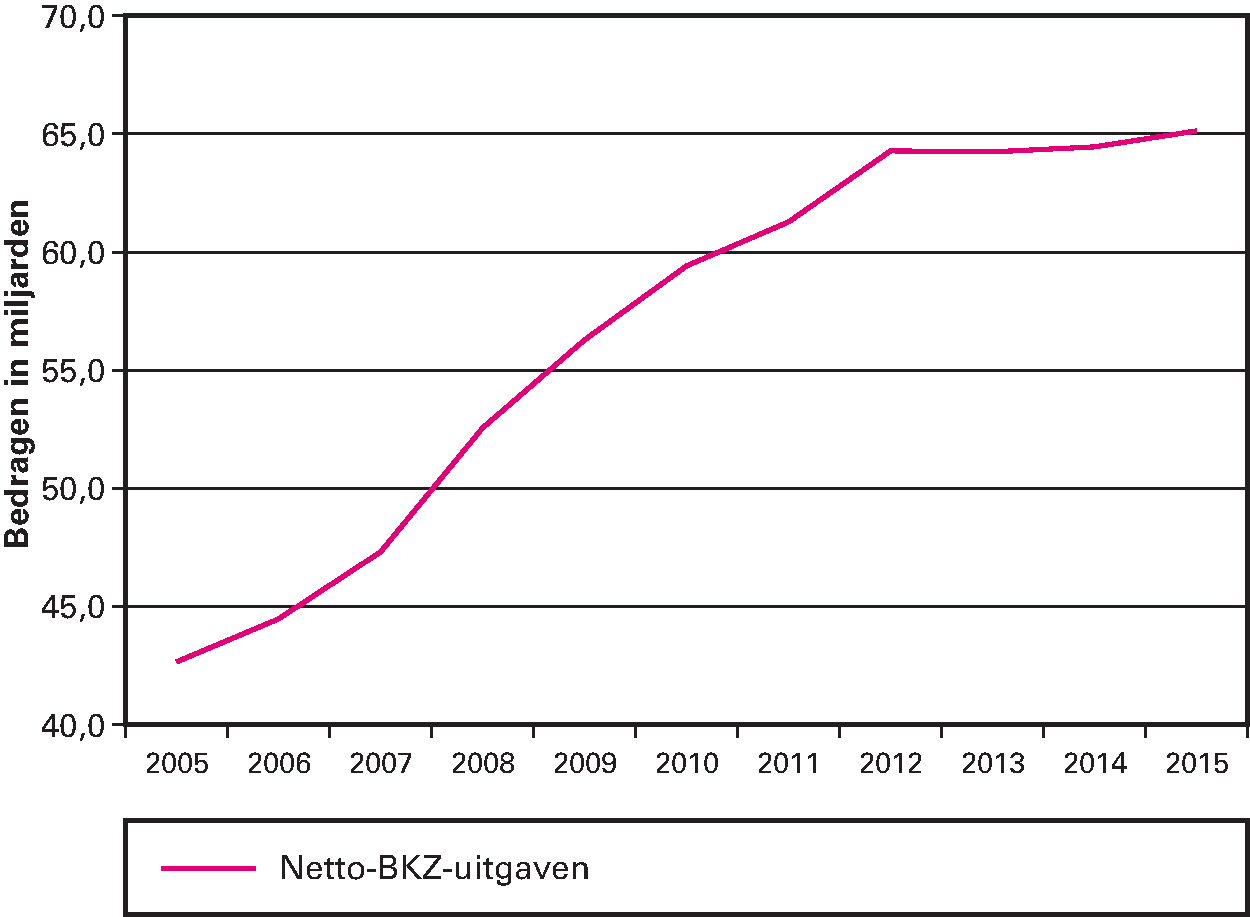

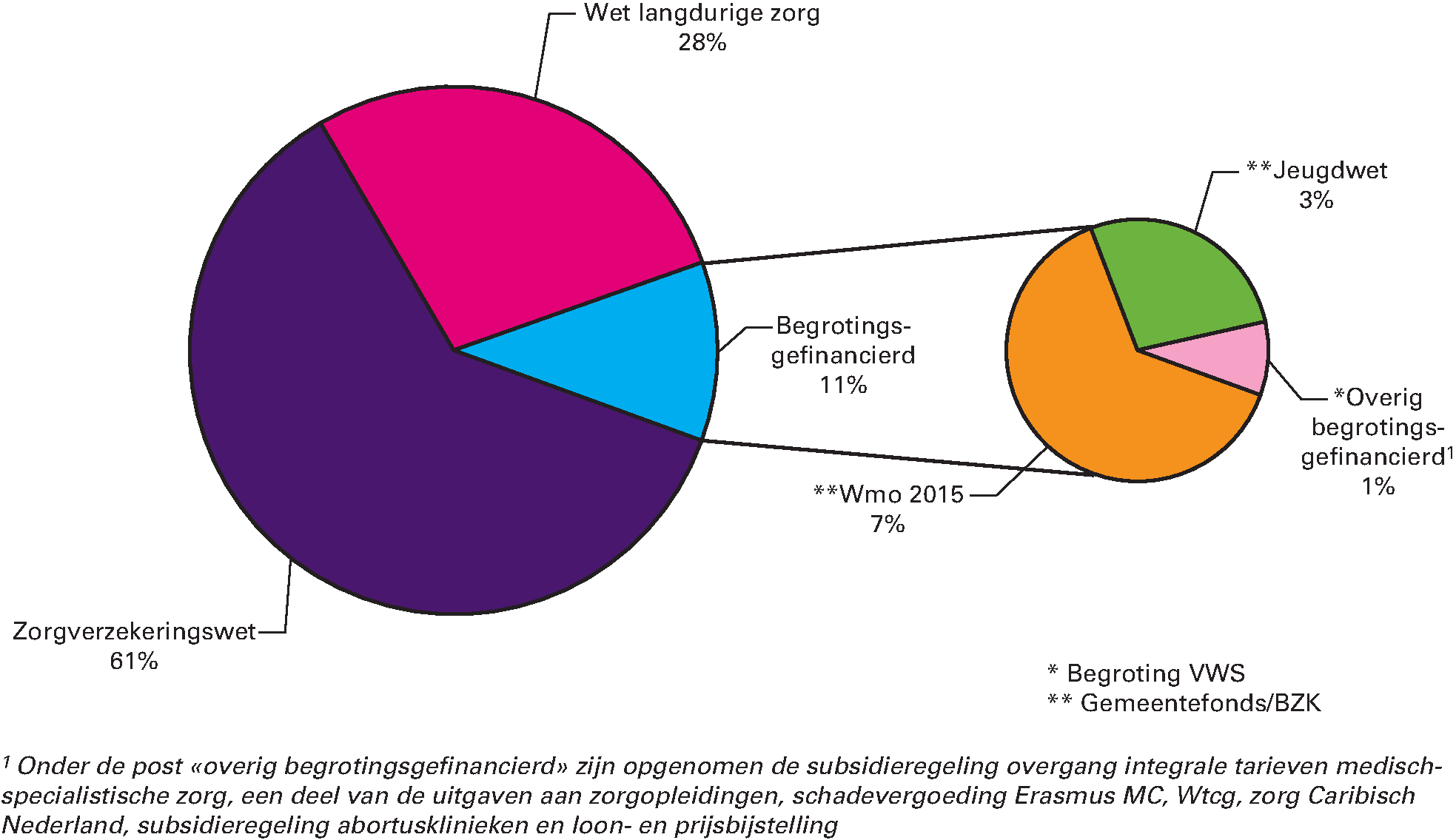

Vanaf de start van dit kabinet in 2012 stabiliseren de zorguitgaven zich, zoals blijkt uit onderstaande figuur die de historische ontwikkeling van de BKZ-uitgaven over de laatste tien jaar weergeeft. Uit deze figuur blijkt dat de netto-BKZ-uitgaven van circa € 43 miljard in 2005 fors gestegen zijn tot circa € 64 miljard in 2012. Na 2012 is evenwel sprake van een zeer gematigde groei.

Historische ontwikkeling BKZ-uitgaven 2005-2015

In dit jaarverslag 2015 kan net als in de jaren 2013 en 2014 een onderschrijding van de zorguitgaven worden gemeld. Sinds de stand ontwerpbegroting 2015 is het kader onderschreden met circa € 0,6 miljard. Van deze € 0,6 miljard is het grootste deel (circa € 0,5 miljard) reeds in eerdere budgettaire nota’s opgenomen. Ten opzichte van de stand tweede suppletoire wet 2015 is er sprake van een toename van de onderschrijding met circa € 0,1 miljard.

De onderschrijding van € 0,6 miljard is het saldo van een verlaging van het kader met circa € 0,7 miljard en circa € 1,2 miljard1 aan lagere uitgaven. De Zvw-uitgaven komen circa € 1,5 miljard lager uit dan in de ontwerpbegroting 2015, voor een belangrijk deel als gevolg van de reeds bij de Voorjaarsnota gemelde onderschrijding bij de genees- en hulpmiddelen. De onderschrijding bij de genees- en hulpmiddelen is het gevolg van een samenhangend geheel van eerdere maatregelen dat is uitgevoerd door de betrokken partijen (waaronder het afsluiten van convenanten met het veld, het geven van bevoegdheid tot het voeren van preferentiebeleid en vrij onderhandelbare tarieven voor apotheekhoudenden), het uit patent lopen van geneesmiddelen en het inkoopbeleid van zorgverzekeraars. Dit heeft geleid tot een lagere volumegroei en een daling van de prijzen. Ook de in de curatieve zorg afgesloten hoofdlijnenakkoorden waar onder andere groeiafspraken zijn gemaakt, blijven een belangrijke bijdrage leveren aan een beheerste ontwikkeling van de zorguitgaven.

De netto-Wlz-uitgaven kwamen daarentegen circa € 0,3 miljard hoger uit dan geraamd, voornamelijk als gevolg van een langzamer tempo van extramuralisering en door de zogenaamde financieringsmutatie. De contracteerruimte voor zorg in natura en het pgb-kader bleken in totaal per saldo toereikend te zijn in 2015.

Voor de komende periode is het de prioriteit van dit kabinet de gematigde groei vast te houden en tegelijkertijd de kwaliteit te verbeteren. Met de ingezette hervormingen van het zorgstelsel is hiervoor de basis gelegd. Daarmee is een begin gemaakt met de daadwerkelijke omslag naar betere en betaalbare zorg. Een overzicht van alle mutaties is opgenomen in het Financieel Beeld Zorg (FBZ).

| Art. | Naam artikel | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Geheel artikel? |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Volksgezondheid | Nee | |||||||

| Gezondheidsbescherming | |||||||||

| Ziektepreventie | |||||||||

| Gezondheidsbevordering | |||||||||

| Ethiek | |||||||||

| 2 | Curatieve Zorg | Ja | |||||||

| Kwaliteit en veiligheid | |||||||||

| Toegankelijkheid en betaalbaarheid | |||||||||

| Bevordering werking stelsel | |||||||||

| 3 | Langdurige zorg en ondersteuning | Nee | |||||||

| Stimulering zelfredzaamheid mensen met beperkingen | |||||||||

| Zorgdragen voor goede en toegankelijke langdurige zorg tegen maatschappelijk aanvaardbare kosten | |||||||||

| 4 | Zorgbreed beleid | Nee | |||||||

| Positie cliënt | |||||||||

| Opleidingen, beroepenstructuur en arbeidsmarkt | |||||||||

| Kwaliteit, transparantie en kennisontwikkeling | |||||||||

| Inrichten uitvoeringsactiviteiten | |||||||||

| Zorg, welzijn en jeugdzorg op Caribisch Nederland | |||||||||

| 5 | Jeugd | Nee | |||||||

| 6 | Sport en bewegen | Ja | |||||||

| 7 | Oorlogsgetroffenen en Herinnering WO II | Ja | |||||||

| 8 | Tegemoetkoming specifieke kosten | Ja |

1

De Tweede Kamer is gemeld dat de beleidsdoorlichting bevordering van de werking van het stelsel (artikel 2.3) in 2016 worden aangeboden (TK 34 300, nr. 150)

2

Beleidsdoorlichting positie cliënt is eind januari aan de Tweede Kamer aangeboden (TK 32 772, nr. 10)

-

1. De meest recente meerjarenplanning beleidsdoorlichtingen vindt u hier.

-

2. In de bijlage afgerond evaluatie- en overig onderzoek worden overige onderzoeken naar doeltreffendheid en doelmatigheid van beleid, evenals ander beleidsonderzoek vermeld.

Overzicht van risicoregelingen

| Artikel | Omschrijving | Uitstaande garanties 20141 | Verleend 2015 | Vervallen 2015 | Uitstaande garanties 2015 | Garantieplafond | Totaal plafond | Totaalstand risicovoorziening | |

|---|---|---|---|---|---|---|---|---|---|

| 2 | Voorzieningen tbv De Hoogstraat | begrotingswet | 10.028 | 397 | 9.631 | 9.631 | |||

| 2 | Voorzieningen tbv ziekenhuizen | 1958 | 369.300 | 46.361 | 322.939 | 322.939 | |||

| 3 | Voorzieningen tbv verpleeghuizen | financiering | 22.228 | 3.013 | 19.215 | 19.215 | |||

| 3 | Voorzieningen tbv psychiatrische instellingen | 1958 | 30.608 | 2.984 | 27.624 | 27.624 | |||

| 3 | Voorzieningen tbv zwakzinnigen inrichtingen | 1958 | 11.716 | 1.741 | 9.975 | 9.975 | |||

| 3 | Voorzieningen tbv overige instellingen | 1958 | 1.033 | 171 | 862 | 862 | |||

| 3 | Voorzieningen tbv instellingen gehandicapten | 1958 | 26.785 | 2.117 | 24.668 | 24.668 | |||

| 3 | Voorzieningen tbv zwakzinnigeninrichtingen | rijksregeling | 7.955 | 588 | 7.367 | 7.367 | |||

| 3 | Voorzieningen tbv instellingen gehandicapten | rijksregeling | 96.588 | 17.047 | 79.541 | 79.541 | |||

| 2 | Voorzieningen tbv ziekenhuizen | rijksregeling | 551 | 48 | 503 | 503 | |||

| 3 | Niet sedentaire personen | 1.099 | 127 | 972 | 972 | ||||

| Totaal | 577.891 | 0 | 74.594 | 503.297 | 0 | 503.297 | 0 |

Toelichting

De verstrekte garanties uit de tabel komen voort uit drie aparte regelingen: de Garantieregeling inrichtingen voor gezondheidszorg 1958, de Rijksregeling Dagverblijven voor gehandicapten inzake erkenning, subsidiëring, verlening van garanties en toezicht uit 1971 en de Rijksregeling Gezinsvervangende Tehuizen voor gehandicapten, ook uit 1971. De betreffende regelingen dateren uit een tijd dat de overheid een expliciete verantwoordelijkheid had voor bouw en spreiding van intramurale zorgvoorzieningen.

De Rijksgarantieregelingen zijn gesloten voor nieuwe gevallen waardoor het financiële risico van VWS door reguliere en vervroegde aflossing van de uitstaande leningen geleidelijk wordt afgebouwd. De laatste rijksgegarandeerde lening loopt af in 2043. Het monitoren van de instellingen aan wie een rijksgarantie verstrekt is, alsmede van de leningen (bijv. renteherziening), wordt sinds 2004 in mandaat uitgevoerd door het Waarborgfonds voor de Zorgsector (WFZ) namens de Minister van VWS (Besluit van 17 december 2003, Stcrt. 2004, nr. 7, blz. 11).

In 2014 is de Stichting Vastgoed Pasana failliet verklaard. Deze stichting beschikte over garanties voor een aantal leningen op grond van bovenstaande garantieregelingen. Het Rijk is vervolgens gehouden aan het overnemen van de rente en aflossing over de resterende looptijd van deze leningen. In 2015 heeft het Rijk deze financiële verplichtingen aan de BNG (Bank Nederlandse Gemeenten) in één keer afgelost voor een bedrag van ruim € 2,6 miljoen (TK 32 299, nr. 43).

| Artikel | Omschrijving | Uitgaven 2014 | Ontvangsten 2014 | Saldo 2014 | Uitgaven 2015 | Ontvangsten 2015 | Saldo 2015 | Mutatie volume begrotingsreserve 2014 en 2013 |

|---|---|---|---|---|---|---|---|---|

| 2 | Voorzieningen t.b.v. instellingen gehandicapten | 0 | 0 | 0 | 2.630 | 0 | 2.630 | 0 |

| TOTAAL | 0 | 0 | 0 | 2.630 | 0 | 2.630 | 0 |

Toelichting

In verband met het faillissement van de Stichting Vastgoed Pasana heeft VWS in 2015 ruim € 2,6 miljoen betaald voor de afwikkeling van de financiële verplichtingen aan de BNG. In 2015 is er geen sprake geweest van ontvangsten.

| Artikel | Omschrijving | Uitstaande garanties 2014 | Verlenen 2015 | Vervallen 2015 | Uitstaande garanties 2015 | Garantieplafond | Totaal plafond | Totaal stand begrotingsreserve |

|---|---|---|---|---|---|---|---|---|

| 2 | GO Cure | 28.248 | 0 | 1.397 | 26.851 | 26.851 | 26.851 | 0– |

| TOTAAL | – |

Toelichting

Garantie Ondernemingsfinanciering Cure

De tijdelijke regeling Garantie Ondernemingsfinanciering Curatieve Zorg (GO Cure) is in het kader van de kredietcrisis ingesteld om de bouw in de gezondheidszorg te stimuleren. Ziekenhuizen, categorale instellingen, geestelijke gezondheidszorg en zelfstandige behandelcentra hebben tot en met 2012 gebruik kunnen maken van de regeling. Bij de GO Cure heeft de overheid garanties verstrekt voor 50% van een nieuwe banklening vanaf € 1,5 tot € 50 miljoen, met een maximale looptijd van 8 jaar. De verstrekte garanties lopen af in 2020. De Go Cure maakt deel uit van de bredere Garantieregeling Ondernemingsfinanciering (GO) die wordt uitgevoerd door de Rijksdienst voor Ondernemend Nederland (RVO), onderdeel van het Ministerie van Economische Zaken. De cijfermatige gegevens van de GO Cure zijn daarom eveneens opgenomen onder de GO in het jaarverslag van het Ministerie van Economische Zaken.

Toelichting

Het Ministerie van VWS is achterborg voor het Waarborgfonds voor de Zorgsector (WFZ). Het totaal bedrag aan uitstaande verplichtingen is, volgens informatie van het WFZ, € 8.330,3 miljoen. Dit bedrag is de uitstaande restschuld per 2015. VWS staat daadwerkelijk borg, indien het risicovermogen van het WFZ en de obligoverplichting van 3% van het restant geborgde leningen van de deelnemers tezamen niet voldoende is om het WFZ aan zijn verplichtingen jegens geldgevers te laten voldoen. Via renteloze leningen van VWS aan het WFZ wordt in die situatie invulling gegeven aan het borg staan. In het kader van het kabinetsbeleid voor versobering van risicoregelingen is besloten om, vanaf het jaar 2017 een begrotingsreserve aan te leggen voor eventuele schade in het kader van de achterborg.

| Artikel | Omschrijving | Uitstaande lening | Looptijd lening |

|---|---|---|---|

| 2 | IJsselmeerziekenhuis | 4.000 | 3 |

Toelichting

De Stichting IJsselmeerziekenhuizen heeft in het voorjaar van 2009 twee leenovereenkomsten (van € 12,5 respectievelijk € 2 miljoen) gesloten met VWS als gevolg van financiële problemen. De IJsselmeerziekenhuizen werden destijds aangemerkt als systeemziekenhuis waarbij de continuïteit van zorg moest worden gewaarborgd. In mijn brief aan de Kamer van 10 december 2014 over de inventarisatie van specifieke financiële toezeggingen staan deze leningen vermeld (TK 34 000-XVI, nr. 95). Over de afbetaling van de twee leningen zijn afspraken gemaakt. Op grond daarvan komt terugbetaling van de achtergestelde lening van € 2 miljoen te vervallen. Het afboeken van deze vordering wordt verwerkt in de eerstvolgende begroting van VWS.

BELEIDSARTIKELEN

Artikel 1 Volksgezondheid

1. Algemene beleidsdoelstelling

Een goede volksgezondheid, waarbij mensen zo min mogelijk bloot staan aan bedreigingen van hun gezondheid én zij gezond leven.

| 2000 | 2003 | 2005 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1. Absolute levensverwachting in jaren: | |||||||||||

| – mannen | 75,5 | 76,2 | 77,2 | 78,0 | 78,3 | 78,5 | 78,8 | 79,2 | 79,1 | 79,4 | 79,9 |

| – vrouwen | 80,6 | 80,9 | 81,6 | 82,3 | 82,3 | 82,6 | 82,7 | 82,9 | 82,8 | 83,0 | 83,3 |

| 2. Waarvan jaren in goed ervaren gezondheid: | |||||||||||

| – mannen | 61,5 | 62,4 | 62,5 | 64,7 | 63,7 | 65,3 | 63,9 | 63,7 | 64,7 | 64,6 | 64,9 |

| – vrouwen | 60,9 | 61,6 | 61,8 | 63,4 | 63,5 | 63,8 | 63,0 | 63,3 | 62,6 | 63,5 | 64,0 |

1. Bron absolute levensverwachting: CBS-Statline De levensverwachting van in Nederland geboren vrouwen in 2014 bedroeg 83,3 jaar. Dat is 3,4 jaar hoger dan die van mannen (79,9 jaar). Sinds 1980 is het verschil in levensverwachting tussen de seksen kleiner geworden. Mannen boekten vanaf 1980 een winst van 7,2 jaar, vrouwen zijn gemiddeld 4,0 jaar ouder geworden.

2. Bron levensverwachting in goed ervaren gezondheid: CBS-Statline – Gezonde levensverwachting; vanaf 1981. Voor het berekenen van levensverwachting in goed ervaren gezondheid is het aantal «gezonde» jaren bepaald op basis van een vraag naar de ervaren gezondheid. In de loop der jaren is de vraag naar de ervaren gezondheid op twee (vrijwel identieke) manieren gesteld, namelijk:

1. Hoe is het over het algemeen met uw gezondheid?

2. Hoe is over het algemeen de gezondheidstoestand van de onderzochte persoon?

Mensen die deze vraag beantwoorden met «goed» of «zeer goed» worden gezond genoemd.

2. Rol en verantwoordelijkheid Minister

Een belangrijke beleidsopgave van de Minister van VWS is het beschermen en bevorderen van de gezondheid van burgers. Dit laat onverlet dat mensen in eerste instantie zelf verantwoordelijk zijn voor hun gezondheid en zichzelf – indien mogelijk – dienen te beschermen tegen gezondheidsrisico’s. De verantwoordelijkheid voor veilig voedsel en veilige producten ligt primair bij het bedrijfsleven. De Nederlandse Voedsel- en Warenautoriteit (NVWA), een agentschap van het Ministerie van Economische Zaken (EZ), ziet namens VWS onder meer toe op de naleving van de Warenwet en de Tabakswet. Op het gebied van voedselveiligheid en consumenteninformatie zijn vrijwel uitsluitend Europese Verordeningen rechtstreeks van toepassing.

De Minister is verantwoordelijk voor:

Stimuleren:

-

– Bevorderen dat mensen gezonder leven door gezonde keuzes makkelijker te maken en te zorgen voor betrouwbare informatie over een gezonde leefstijl.

Financieren:

-

– Financiering van de secretariaten toetsingscommissies (euthanasie, de Stichting donorgegevens kunstmatige bevruchting en de centrale deskundigencommissie late zwangerschapsafbreking en levensbeëindiging bij pasgeborenen).

-

– Financiering van de abortusklinieken.

-

– Financiering Centrale Commissie Mensgebonden Onderzoek (CCMO).

-

– Financiering voor het uitvoeren van wettelijke taken en beleidsondersteuning zorgbreed door het RIVM. Dit betreft onder andere infectieziektebestrijding en medische milieukunde.

-

– Financieren van doelmatige, kwalitatieve en toegankelijke bevolkingsonderzoeken ter voorkoming en vroegtijdige opsporing van levensbedreigende ziekten, zoals borstkanker, baarmoederhalskanker en darmkanker.

-

– Vroegtijdige opsporing en bestrijding van infectieziekten. Dit betreft onder andere de financiering van het Rijksvaccinatieprogramma en de bescherming tegen infectieziekten.

Regisseren:

-

– Het opstellen van een wettelijk kader voor bescherming van consumenten tegen onveilige producten en levensmiddelen en het handhaven ervan door de NVWA.

-

– Het waar mogelijk verder reduceren van antibioticagebruik in de gezondheidszorg en de veehouderij in nauwe samenwerking met het Ministerie van EZ.

-

– Opstellen wettelijk kader en doen handhaven kwaliteit jeugdgezondheidszorg.

-

– Opstellen van het wettelijk kader voor de bescherming van de gezondheid van burgers tegen de risico’s van het gebruik van alcohol en tabak en doen handhaven ervan door gemeenten respectievelijk de NVWA.

-

– Inzetten op een gezonder aanbod van voeding (Akkoord Verbetering Productsamenstelling) en aandacht voor een gezonde, beweegvriendelijke en veilige omgeving waarin de gezonde keuze de makkelijke keuze is.

-

– Coördinatie interdepartementaal drugsbeleid en verantwoordelijk voor het wettelijk kader (Opiumwet) en voor de gezondheidsaspecten van het drugsbeleid.

-

– Het formuleren van wet- en regelgeving en beleid op het terrein van medisch-ethische vraagstukken.

3. Beleidsconclusies

Het op dit artikel uitgevoerde beleid en de bijbehorende resultaten waren het afgelopen jaar nagenoeg conform de verwachtingen, zoals vermeld in de begroting.

De meeste overheidsprogramma’s en -activiteiten van het Nationaal Programma Preventie (NPP) liggen op schema, het aantal betrokken maatschappelijke organisaties bij het NPP is in 2015 uitgebreid, er zijn meer verbindingen tot stand gekomen tussen de verschillende domeinen en er is een begin gemaakt met het opschalen van effectieve activiteiten en het structureel borgen van de resultaten. Dit neemt niet weg dat er, binnen de programmakaders, in 2016 extra inspanningen nodig zijn om goed initiatieven breder op te pakken en preventie in het dagelijks leven te borgen. De Kamer zal begin 2016 geïnformeerd worden over de resultaten van het tweede jaar van het Nationaal Programma Preventie (NPP).

In 2015 hebben 164 gemeenten een decentralisatie-uitkering ontvangen om gezondheidsachterstanden lokaal en integraal aan te pakken. Hiervoor was € 20 miljoen beschikbaar. Zij zijn daarbij inhoudelijk ondersteund door het landelijk stimuleringsprogramma «Gezond in...», uitgevoerd door Pharos en Platform31. Voor dit programma was € 1,5 miljoen beschikbaar. De Tweede Kamer zal begin 2016 nader geïnformeerd worden over de bereikte resultaten.

In 2015 is een traject gestart met als doel dat er meer zicht komt op de inzet en effectiviteit van de publieke gezondheidszorg. Ook voor het versterken en beter waarborgen van de positie van de GGD’en op de vier pijlers, zoals beschreven in de brief van augustus 2014 over de betrouwbare publieke gezondheid (TK 32 620, nr. 132), zijn de eerste stappen gezet. De huidige activiteiten en budgetten van de GGD’en zijn beschreven om de werkzaamheden in het kader van de vier pijlers uit te voeren. Dit document is een belangrijke eerste stap voor het uiteindelijk resultaat van deze exercitie, het benoemen van veldnormen. De Kamer is in oktober geïnformeerd over de stand van zaken (TK 32 620, nr. 166).

Op 19 juni 2015 is het wetsvoorstel (TK 34 234) tot implementatie van de Tabaksproductenrichtlijn aangeboden aan de Tweede Kamer en is de AMvB ter internetconsultatie voorgelegd (Tabaksproductenrichtlijn). Hiermee is het voornemen uit de begroting voor 2015 gerealiseerd en liggen we op schema voor de beoogde planning gericht op de inwerkingtreding van het wetsvoorstel op 20 mei 2016.

Daarnaast is in 2015 een nieuw wetgevingstraject gestart gericht op het vaststellen van regels voor de elektronische sigaret zonder nicotine en kruidenrookproducten. Dit wetsvoorstel is eind 2015 aangeboden aan de Raad van State en genotificeerd bij de Europese Commissie.

4. Budgettaire gevolgen van beleid

| Realisatie | Realisatie | Realisatie | Realisatie | Oorspronkelijk vastgestelde begroting | Verschil | |||

|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2015 | 2015 | |||

| Verplichtingen | 442.213 | 571.788 | 614.940 | 625.302 | 637.324 | – 12.022 | ||

| Uitgaven | 465.780 | 462.031 | 494.841 | 591.257 | 642.082 | – 50.825 | ||

| 1. Gezondheidsbescherming | 97.595 | 103.671 | 104.033 | 101.274 | 2.759 | |||

| Subsidies | 1.453 | 1.716 | 2.134 | 5.014 | – 2.880 | |||

| waarvan onder andere: | ||||||||

| Uitvoering landelijke nota gezondheidsbeleid / Nationaal Programma preventie | 963 | 934 | 2.020 | 4.443 | – 2.423 | |||

| Crisisbeheersing Volksgezondheid | 135 | 345 | 114 | 546 | – 432 | |||

| Opdrachten | 3.223 | 4.600 | 1.227 | 1.765 | – 538 | |||

| waarvan onder andere: | ||||||||

| Crisisbeheersing Volksgezondheid | 2.560 | 3.550 | 72 | 268 | – 196 | |||

| Nieuwe etikettering huishoudchemicaliën | 0 | 417 | 413 | 413 | 0 | |||

| Bijdragen aan agentschappen | 92.892 | 97.052 | 100.569 | 94.374 | 6.195 | |||

| waarvan onder andere: | ||||||||

| Nederlandse Voedsel en Warenautoriteit | 74.115 | 77.672 | 79.647 | 78.994 | 653 | |||

| RIVM: wettelijke taken en beleidsondersteuning zorgbreed | 18.479 | 19.024 | 20.526 | 13.653 | 6.873 | |||

| Bijdragen aan ZBO’s/RWT’s | 0 | 209 | 21 | 0 | 21 | |||

| Bijdragen aan medeoverheden | 27 | 94 | 82 | 121 | – 39 | |||

| waarvan onder andere: | ||||||||

| College Toetsing | 0 | 0 | 0 | 121 | – 121 | |||

| 2. Ziektepreventie | 295.238 | 321.563 | 416.453 | 467.592 | – 51.139 | |||

| Subsidies | 192.112 | 201.112 | 207.238 | 209.838 | – 2.600 | |||

| Ziektepreventie | 4.133 | 4.477 | 5.555 | 6.214 | – 659 | |||

| Jeugdgezondheidszorg | 2.269 | 3.024 | 2.078 | 2.125 | – 47 | |||

| RIVM | 185.710 | 193.612 | 199.604 | 201.499 | – 1.895 | |||

| Opdrachten | 585 | 464 | 284 | 15.413 | – 15.129 | |||

| waarvan onder andere: | ||||||||

| (Vaccin)onderzoek | 578 | 0 | 284 | 15.307 | – 15.023 | |||

| Bijdragen aan medeoverheden | 0 | 984 | 1.579 | 966 | 613 | |||

| Bijdragen aan agentschappen | 102.541 | 119.003 | 207.352 | 241.375 | – 34.023 | |||

| RIVM: Opdrachtverlening Centra | 102.541 | 119.003 | 207.352 | 241.375 | – 34.023 | |||

| 3. Gezondheidsbevordering | 50.809 | 51.796 | 50.805 | 53.554 | – 2.749 | |||

| Subsidies | 33.064 | 33.615 | 33.082 | 33.154 | – 72 | |||

| waarvan onder andere: | ||||||||

| Preventie van schadelijk middelengebruik (alcohol, drugs en tabak) | 0 | 1.185 | 1.787 | 2.172 | – 385 | |||

| Verslavingszorg | 10.179 | 9.153 | 9.163 | 7.638 | 1.525 | |||