Downloads

IX Financiën en Nationale Schuld

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

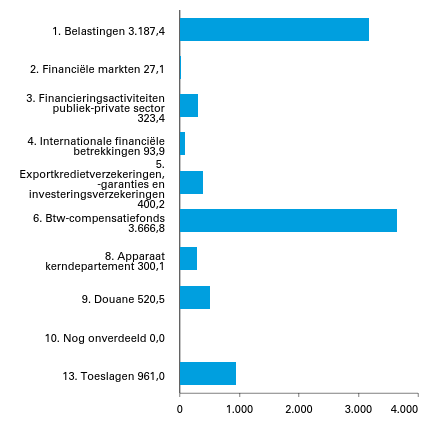

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleids- en niet-beleidsartikelen (x € 1 mln.). Totaal € 9.480,5 mln.

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 172.147,5 mln.

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 168.935,0 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleids- en niet-beleidsartikelen (x € 1 mln.). Totaal € 3.212,5 mln.

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 48.049,2 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 78.272,9 mln.

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IX) over het jaar 2021 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2021 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

– het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

– de centrale administratie van de schatkist van het Rijk van het ministerie van Financiën;

– de financiële verantwoordingsinformatie in de jaarverslagen;

– de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

– de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

– het Financieel jaarverslag van het Rijk over 2021;

– het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

– het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

– de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2021 opgenomen rekening van uitgaven en ontvangsten over 2021, alsmede over de saldibalans over 2021 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van FinanciënSigrid A.M. Kaag

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2021 van het ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

A. Algemeen;

B. Beleidsverslag;

C. Jaarrekening;

D. Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

Beleidsprioriteiten

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2021? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2021, waarin de belangrijkste beleidsdoelen voor 2021 staan. In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting. Ook is een samenvatting van de Nationale Schuld, een overzicht van de gerealiseerde beleidsdoorlichtingen, een overzicht risicoregelingen en een openbaarheidsparagraaf opgenomen. Hoofdstuk 3 wordt afgesloten met een bijlage met daarin een overzicht van de coronamaatregelen.

Beleidsartikelen

Daarna wordt in beleidsartikelen (hoofdstuk 4) en niet-beleidsartikelen (hoofdstuk 5) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2021. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald. De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Tabel Budgettaire gevolgen van beleid;

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belastingen, artikel 9 Douane en artikel 13 Toeslagen een toelichting opgenomen in een aanvullend onderdeel F.

Niet-beleidsartikelen

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

• artikel 8 Apparaat kerndepartement;

• artikel 10 Nog onverdeeld.

Tabel budgettaire gevolgen van beleid

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Omvang verplichtingen/uitgaven/ontvangsten begrotingsartikel (stand ontwerpbegroting) | Ondergrens beleidsmatige mutaties | Ondergrens technische mutaties |

< 50 | 1 | 2 |

≥ 50 en < 200 | 2 | 4 |

≥ 200 en < 1.000 | 5 | 10 |

≥ 1.000 | 10 | 20 |

Bedrijfsvoeringsparagraaf

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer geconstateerde onvolkomenheden bij het vorige jaarverslag (2020) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2021) en de jaren daarna weg te werken. Ook wordt gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn vijf bijlagen opgenomen:

– Bijlage 1: een overzicht van Rechtspersonen met een Wettelijke Taak (RWT’s) en Zelfstandige Bestuursorganen (ZBO’s) waarvoor het ministerie van Financiën beleidsmatig verantwoordelijk is.

– Bijlage 2: een overzicht van afgerond evaluatie- en overig onderzoek.

– Bijlage 3: een overzicht van inhuur externen

– Bijlage 4: het focusonderwep FJR 2021

– Bijlage 5: een lijst van afkortingen.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling Rijksbegrotingsvoorschriften 2022 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Groeiparagraaf

Het ministerie van Financiën werkt doorlopend aan stapsgewijze verbeteringen in de informatievoorziening aan de Kamer en de burger. Dit is een samenspel van eigen ambities en inzichten, en wensen vanuit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2020 zijn een aantal verbeteringen doorgevoerd.

– Bij artikel 1 Belastingen is, conform de ontwerpbegroting IX 2021, een vernieuwde set van indicatoren opgenomen. Dit moet zorgen voor een beter inzicht in de mate waarin de Belastingdienst de naleving bevordert door burgers en bedrijven een adequate behandeling te geven, effectief te informeren, gemak te bieden en op gepaste wijze corrigerend op te treden.

– Een aantal dienstonderdelen van de Belastingdienst doet uitgaven ter ondersteuning van de Douane. Om dit in artikel 9 Douane zichtbaar te maken, wordt een deel van deze uitgaven vanaf de ontwerpbegroting IX 2021 aan dit artikel toegerekend en hierin toegelicht. Alleen voor het dienstonderdeel Informatievoorziening (IV) zijn de uitgaven in 2021 nog niet aan artikel 9 Douane toegerekend. Dit gebeurt vanaf begrotingsjaar 2022.

– Verder zijn in artikel 9 Douane het percentage tijdig binnen de Awb-termijn door Douane afgehandelde bezwaren en het percentage tijdig afgehandelde klachten als indicatoren nieuw opgenomen.

– Met ingang van de ontwerpbegroting IX 2021 is een nieuw beleidsartikel geïntroduceerd: artikel 13 Toeslagen.

– De bijlage focusonderwerp FJR 2021 is eenmalig opgenomen.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Verantwoording beleidsprioriteiten

In dit beleidsverslag kijken we terug op de beleidsprioriteiten uit de beleidsagenda van de begroting 2021. Deze zijn onderverdeeld in vijf thema's, die het gehele werkterrein van het ministerie van Financiën weerspiegelen.

Het ministerie van Financiën stond het afgelopen jaar opnieuw in grote maatschappelijke en politieke belangstelling en heeft onder druk grote stappen gezet in de realisatie van haar beleidsprioriteiten. Zo heeft de Autoriteit Persoonsgegevens geconcludeerd dat de Belastingdienst door het verwerken van persoonsgegevens in de Fraude Signalering Voorziening (FSV) in strijd heeft gehandeld met de beginselen van rechtmatigheid, doelspecificatie, juistheid en opslagbeperking van de Algemene verordening gegevensbescherming (AVG)1. Hierdoor zijn burgers en bedrijven geraakt, onder meer door het op onjuiste gronden weigeren van verzoeken tot minnelijke schuldhulpverlening. Het vertrouwen dat de samenleving in het ministerie van Financiën heeft, is daardoor - na de reeds eerder bekend geworden problematiek rond de kinderopvangtoeslag - verder onder druk komen te staan. Het ministerie zet alles op alles om dit vertrouwen van burgers, bedrijven en de samenleving terug te winnen. Zo is bijvoorbeeld gestart met het plan Herstellen, Verbeteren, Borgen (HVB) om problemen op te lossen in de wijze waarin de Belastingdienst is omgegaan met (persoons)registraties, risicomodellen en het gebruik van persoonsgegevens zoals nationaliteit. Daarnaast is er met volle kracht gewerkt om de ouders die gedupeerd zijn door de problemen met de kinderopvangtoeslag te helpen, door onder andere compensatiebetalingen voortkomend uit de € 30.000-regeling te doen, schulden te pauzeren en integrale beoordelingen te verrichten. In 2021 is hiertoe ruim € 1 mld. toegevoegd aan de begroting van Financiën middels Incidentele Suppletoire Begrotingen (ISB’s). Hiermee bedraagt het in totaal beschikbare budget voor toeslagenherstel € 5,2 mld. Ook is een programma DG Herstel Toeslagen opgericht om de coördinatie rondom beleid en uitvoering van de hersteloperatie te versterken.

Met ingang van 1 januari 2021 zijn de Douane en Toeslagen als zelfstandige directoraten-generaal binnen met ministerie van Financiën gepositioneerd. Deze DG’s nemen dienstverlening van diverse onderdelen van de Belastingdienst af. Ook heeft de Belastingdienst stappen gezet in het oplossen van tekortkomingen in de bedrijfsvoering, het financieel beheer en de ICT. De modernisering van de ICT moet er onder andere voor zorgen dat de Belastingdienst in de toekomst wendbaarder wordt. Om de zorg voor vakmanschap, fiscaliteit en rechtsstatelijkheid binnen de Belastingdienst te versterken, is de functie van plaatsvervangend directeur-generaal Fiscaliteit Belastingdienst aan de organisatie toegevoegd. In 2021 is de basis gelegd voor de formele start van de inspectie belastingen, toeslagen en douane per 1 januari 2022. Deze nieuwe toezichthouder zal toezien op compliance van de uitvoering aan geldende wet- en regelgeving waaronder de algemene beginselen van behoorlijk bestuur op het rechtsstatelijk handelen en juridische kwaliteit.

Ook heeft corona voor het tweede jaar op rij impact gehad op het werkterrein van het ministerie van Financiën. Het Kabinet-Rutte III heeft in reactie op de pandemie besloten tot een uitgebreid nood- en steunpakket voor bedrijven en zelfstandigen. Hierbij is onder andere tot uitstel van betaling van belastingschulden en tot het tijdelijk op 0,01% zetten van de invorderingsrente besloten. Om te voorkomen dat handelsstromen tot stilstand komen is daarnaast besloten om het herverzekeren van leverancierskredieten te verlengen tot 1 juli 2021. Het doel van deze maatregelen was om de bedrijvigheid en werkgelegenheid zoveel mogelijk te behouden en de schade voor werkenden en het bedrijfsleven zo veel mogelijk te beperken.

Deze coronasteunmaatregelen hebben in 2021 geleid tot extra uitgaven op de Financiënbegroting en tot lagere (niet-)belastingontvangsten. Zo hebben eind 2021 ruim 264.000 ondernemers een totale openstaande belastingschuld van € 18,5 mld. De robuuste staat van de overheidsfinanciën voorafgaand aan de pandemie maakt het relatief goed mogelijk om deze uitgaven op te vangen. De coronapakketten hebben vanzelfsprekend wel gevolgen voor de hoogte van de overheidsschuld. Het EMU-saldo is in 2021 uitgekomen op € -22 mld. ofwel ‒ 2,5% bbp, en de EMU-schuld op € 448 mld. ofwel 52,1% bbp. De schuld blijft hiermee onder de Europese grenswaarde van 60%.

Daarnaast heeft de pandemie impact gehad op de wijze waarop taken konden worden uitgevoerd. Bijvoorbeeld bij de Belastingdienst en Toeslagen op het gebied van het uitoefenen van toezicht, dwanginvordering en de hulp bij aangifte. Ondanks het thuiswerken zijn telefonische en digitale oplossingen gezocht om de werkzaamheden en de dienstverlening aan burgers en bedrijven zo goed mogelijk voort te zetten. Daarmee zijn de reguliere processen ook in 2021 doorgegaan.

Het wegwerken van de problemen uit het verleden, de hedendaagse uitdagingen zoals de coronacrisis en het verbeteren van de sturing en de prestaties van het ministerie van Financiën heeft in 2021 grote druk gelegd op het personeel en de ICT capaciteit. Met het gestaag werken aan deze agenda heeft het ministerie in 2021 bijgedragen aan het versterken van een financieel gezond Nederland.

1

Kamerstukken II 2021-2022, 31 066, nr. 911

Thema 1. Nederland financieel gezond: stabiliseren en groeien na economische schok coronacrisis

Nieuw financieringskader

Het beleidskader voor schuldfinanciering heeft als doel het financieren van overheidsschulden tegen zo laag mogelijke kosten en een acceptabel risico voor de begroting. Het raamwerk wordt in 2026 in zijn geheel geëvalueerd. Iedere twee jaar volgt een interne evaluatie. Dat gebeurde in 2021 voor het eerst. Sinds de invoering van het raamwerk 2020-2025 zijn de financieringsbehoefte en de schuldenlast aanzienlijk toegenomen. Het Agentschap is er ook in deze periode in geslaagd om alle benodigde bedragen binnen de afgesproken kaders te financieren. Over 2021 is de gemiddelde looptijd van de portefeuille van het Agentschap met een jaar verlengd van 6,9 jaar ultimo 2020 naar 7,9 jaar ultimo 2021. Het renterisicobedrag (RRB) is ruim onder de 30% grens gebleven.

Een stabiele, integere en innovatieve financiële sector en veerkrachtige huishoudens

Stabiliteit

Op 3 december 2021 is de kabinetsinzet ten aanzien van de voorstellen van de Europese Commissie voor implementatie van de Bazel III standaarden met de Kamer gedeeld.2 In de onderhandelingen in de Europese Raad heeft Nederland samen met andere lidstaten gepleit voor het waarborgen van een sterke kapitalisatie van banken. Daarnaast heeft Nederland samen met Frankrijk een non-paper opgesteld over de herziening van Solvency II.3 De inzet van Nederland voor de richtlijn consumentenkrediet is met de Kamer gedeeld in een BNC-fiche.4 Er is in 2021 ook onderzoek gedaan naar de ontwikkeling van de markt voor private lease. Daarnaast is het tijdelijke besluit om de maximale kredietvergoeding te verlagen verlengd en wordt momenteel een voornemen voor structurele verlaging geconsulteerd.

Voor de financiële weerbaarheid van huishoudens hebben Wijzer in geldzaken en haar partners het afgelopen jaar huishoudens geïnformeerd over de financiële gevolgen en regelingen rondom de coronacrisis. Ook zijn er inzichten en best practices verzameld in een waaier5 om financieel kwetsbare groepen beter te bereiken en helpen.

De onafhankelijke Evaluatiecommissie Conservatrix heeft in opdracht van de minister en De Nederlandsche Bank (DNB) onderzoek gedaan naar het faillissement van levensverzekeraar Conservatrix. Het rapport met daarin een aantal aanbevelingen is in december 2021 aan de Tweede Kamer gestuurd.6

Voorts heeft Nederland zich ingezet voor een weerbare, gezonde en transparante bankenunie, door bijvoorbeeld het belang van risicoreductie te benadrukken in de gesprekken over de totstandkoming van een Europees depositogarantiestelsel (EDIS). Op het gebied van niet-presterende leningen (NPL’s) is het afgelopen jaar een akkoord bereikt over de richtlijn die voorziet in een kader voor secundaire markten voor NPL’s. Ook is gestart met de uitvoering van het actieplan kapitaalmarktunie. Afgelopen najaar zijn de eerste wetgevende voorstellen hieruit gepubliceerd.

Integriteit

Op 20 juli 2021 publiceerde de Europese Commissie een wetgevend pakket met voorstellen om witwassen en terrorismefinanciering te voorkomen. Nederland neemt actief deel aan de besprekingen in de Europese Raad en is betrokken bij het opstellen van verschillende non-papers.7 Tevens is de Implementatiewet registratie uiteindelijk belanghebbenden van trusts en soortgelijke juridische constructies door het parlement aanvaard. De Kamer van Koophandel is gestart met de technische realisatie van dit register. Hiermee wordt het verplicht de identiteit van uiteindelijk belanghebbenden vast te stellen.

Om de kwaliteit in de accountancysector duurzaam te verhogen is het wetsvoorstel toekomst accountancysector in 2021 geconsulteerd. Ook is gewerkt aan de overgang van het toezicht op de niet-OOB8 accountantsorganisaties, dat vanaf 1 januari 2022 volledig door de Autoriteit Financiële Markten (AFM) wordt uitgevoerd.

Innovatie

In 2021 is op een groot deel van de aangekondigde acties uit het FinTech9-actieplan voortgang geboekt en is een aantal acties ook afgerond. Ook is in november 2021 is een Raadsakkoord gesloten op de verordening Markten in Crypto-activa MiCA en digitale operationele weerbaarheid in de financiële sector DORA10.

Investeringen in bestrijding ondermijning en witwassen

Eind 2021 is door de verantwoordelijk ministers, de korpschef van de politie en het College van procureurs-generaal het instellingsbesluit genomen tot oprichting van het Multidisciplinair Interventieteam (MIT). Het MIT bestaat uit medewerkers van de politie, het Openbaar Ministerie, de Koninklijke Marechaussee, de FIOD, de Belastingdienst en de Douane. Het doel is het blootleggen en duurzaam verstoren van criminele structuren, bedrijfsprocessen en verdienmodellen, die verweven zijn met of misbruik maken van legale structuren en de legale economie. Het ministerie van Financiën levert een bijdrage aan het Multidisciplinair Interventieteam (MIT) door operationele inzet én inzet van kennis en expertise van de Belastingdienst, FIOD en Douane. De medewerkers die de Belastingdienst, FIOD en Douane ter beschikking stellen aan het MIT, voeren hun werkzaamheden uit op basis van hun eigen taken en bevoegdheden.

Nationaal Groeifonds

Het kabinet heeft het in 2021 operationeel geworden Nationaal Groeifonds (NGF) opgericht voor publieke investeringen in ons toekomstige verdienvermogen. In april heeft het Kabinet de Tweede Kamer geïnformeerd over de uitkomst van de eerste ronde. Hierbij is een bedrag van € 646 mln. toegekend en € 3.471 mln. gereserveerd, in totaal dus € 4.117 mln. Voor de tweede ronde zijn in oktober 37 voorstellen ingediend door departementen met gebruikmaking van eerder aangedragen Groeiplannen vanuit het veld. In november is het wetsvoorstel Nationaal Groeifonds naar de Tweede Kamer gestuurd. Daarin wordt het fonds voorgesteld als een apart begrotingsfonds in plaats van een niet-departementale begroting. De begrotingsstukken voor het NGF (hoofdstuk 19 van de Rijksbegroting) worden opgesteld onder regie van het ministerie van Economische Zaken & Klimaat.

Operatie Inzicht in Kwaliteit

Met de operatie Inzicht in Kwaliteit (2018-2021) is gewerkt aan beter inzicht in de doeltreffendheid en doelmatigheid van beleid en het meer benutten van dit inzicht gedurende de héle beleidscyclus. In 2021 is de nieuwe werkwijze ‘Beleidskeuzes uitgelegd’ (de naleving van artikel 3.1 van de Comptabiliteitswet) van start gegaan. Hierdoor worden doeltreffendheid en doelmatigheid centraal gezet in de beleidsvoorbereiding. Eind 2021 is een voorstel11 voor een herziene Regeling Periodiek Evaluatieonderzoek (RPE) naar de Tweede Kamer verzonden. Deze regeling borgt de belangrijkste wijzigingen omtrent de SEA.

7

Kamerstukken II 2020-2021, 21 501-07, nr. 1778

11

Kamerstukken II 2020-2021, 31 865, nr. 203

Thema 2. Nederland in Europa en de wereld

Herziening Europese begrotingsregels (Stabiliteits- en Groeipact)

De gesprekken over een eventuele herziening van het Stabiliteits- en Groeipact (SGP), de Europese begrotingsregels, zijn met een mededeling van de Commissie in oktober 202112 herstart, nadat deze door de coronacrisis in 2020 zijn uitgesteld. Nederland is van mening dat het SGP kan worden hervormd om de effectiviteit te vergroten, waarbij houdbaarheid van de overheidsfinanciën voor duurzame economische groei en stabiliteit het leidende principe is. Nederland benadert de gesprekken over een eventuele herziening van de regels constructief maar merkt hierbij op dat vooral verbetering op het gebied van naleving en handhaving nodig is. Het vorige kabinet heeft in de brief van 12 december 202113 de Nederlandse inbreng in de consultatiesessies uiteengezet.

Brexit: toekomstige relatie EU-Verenigd Koninkrijk

Op 31 januari 2020 heeft het Verenigd Koninkrijk de Europese Unie (EU) verlaten. De Handels- en Samenwerkingsovereenkomst, het kader voor het nieuwe partnerschap tussen het Verenigd Koninkrijk en de EU, trad op 1 januari 2021 voorlopig en op 1 mei 2021 officieel in werking. Hiermee is het zogenaamde ‘cliff-edge’ scenario afgewend. In de laatste maanden van het jaar zijn er, door zorgen van het Verenigd Koninkrijk over de handelsstromen tussen het Verenigd Koninkrijk en Noord-Ierland, nieuwe onderhandelingen gestart tussen het Verenigd Koninkrijk en de EU. Het is vooralsnog onduidelijk wanneer deze onderhandelingen worden afgerond.

De Douane heeft zich samen met haar ketenpartners zo goed mogelijk voorbereid op de uittreding van het Verenigd Koninkrijk. Terugkijkend op de eerste maanden van 2021 blijkt dat grote logistieke problemen zijn uitgebleven. De Brexit heeft geleid tot een intensieve samenwerking en afstemming tussen alle schakels in de logistieke sector, zowel publiek als privaat. Dat heeft bijgedragen aan een beheerste overgang naar de nieuwe werkelijkheid.

Invest International

Invest International is op 27 juli 2021 opgericht en 1 oktober 2021 officieel gestart. Aandeelhouders zijn de Staat (51 procent) en de Nederlandse Financieringsmaatschappij voor Ontwikkelingslanden (FMO, 49 procent). Invest International ondersteunt Nederlandse bedrijven in het buitenland en draagt bij aan wereldwijde duurzaamheidsdoelstellingen. Belangrijk uitgangspunt hierbij is dat Invest International aanvullend aan de markt opereert, en slechts financiering verstrekt wanneer private financiers daar niet of onvoldoende in voorzien. De instelling richt zich op de sectoren waar Nederlandse bedrijven in uitblinken, zoals Agrifood en Water en op de regio’s waar de toegevoegde waarde het grootst is: Afrika, Zuidoost Azië, Europa, India en Latijns-Amerika. Door het samenbrengen van reeds bestaande onderdelen van FMO en de Rijksdienst voor Ondernemend Nederland (RVO), en door de overname van een door FMO opgebouwde leningenportefeuille, kan Invest International een vliegende start maken.

Vestigingsklimaat

Voor een aantrekkelijk vestigingsklimaat spelen fiscale factoren een belangrijke rol. In dit kader heeft dit kabinet het vennootschapsbelastingtarief in de eerste tariefschijf per 2021 verlaagd van 16,5% (2020) naar 15%. Verder is de eerste tariefschijf verlengd van € 200.000 naar € 245.000 in 2021 en vanaf 2022 naar € 395.000.

Het kabinet heeft de aangekondigde baangerelateerde investeringskorting (BIK) met terugwerkende kracht tot 1 januari 2021 ingetrokken. Uit informeel overleg met de Europese Commissie bleek dat er een kans bestond dat zij de gehele BIK als ongeoorloofde staatssteun zouden gaan beschouwen. Om het voor de BIK beschikbare budget zo snel mogelijk ten goede te laten komen aan het bedrijfsleven, heeft het kabinet per 1 augustus 2021 de premie voor het Algemeen Werkloosheidsfonds (AWf) verlaagd. Het verlagen van de AWf-premie betekent een verlaging van de loonkosten en verbetering van de liquiditeit en solvabiliteit van bedrijven en dat vergroot daarmee de ruimte om te investeren en/of externe financiering voor die investeringen te vinden.

In 2021 is ingezet op het versterken en moderniseren van het Nederlandse belastingverdragennetwerk. Verschillende internationale indexen laten zien hoe het in de wereld is gesteld met logistiek en grensafhandeling. Nederland en de Douane staan daarin steevast hoog genoteerd. Hiermee draagt de Douane bij aan de concurrentiekracht van Nederland en Europa.

Aanpak internationale belastingontduiking en -ontwijking

De Wet bronbelasting 2021 is per 1 januari 2021 in werking getreden. Op grond van deze wet wordt een bronheffing geheven op renten en royalty’s naar landen en gebieden met lage winstbelastingtarieven14en in misbruiksituaties. Daarnaast heeft het kabinet een aanvullende maatregel genomen tegen dividendstromen naar deze landen en gebieden. Deze aanvullende bronheffing zal per 2024 in werking treden. Verder wordt er met de inwerkingtreding van de belastingplichtmaatregel voor gezorgd dat een in Nederland gevestigd of naar Nederlands recht opgericht samenwerkingsverband per 1 januari 2022 in bepaalde situaties belastingplichtig wordt voor de vennootschapsbelasting. Hiermee wordt een oorzaak van een zogenoemde ‘hybridemismatch' aangepakt. Tot slot is in 2021 de wet voorkoming mismatches bij toepassing van het zakelijkheidsbeginsel aangenomen, waarmee mismatches worden bestreden. Binnen een concern moet op grond van het zakelijkheidsbeginsel net zo zakelijk met elkaar worden gehandeld als onafhankelijke partijen dat doen. Als een ander land dat beginsel niet of anders toepast, kunnen in internationale situaties verschillen (‘mismatches’) ontstaan.

Nederland vervulde een voortrekkersrol bij het project van het Inclusive Framework15, dat is georganiseerd door de OESO voor de herziening van het internationale belastingsysteem. In oktober 2021 is een akkoord gesloten over een nieuw raamwerk voor internationale belastingheffing, dat steunt op twee pijlers. De eerste pijler regelt een andere verdeling van winsten en heffingsrechten tussen landen voor de grootste en meest winstgevende multinationals, waaronder grote digitale bedrijven. De tweede pijler bevat afspraken over een wereldwijd minimumniveau van belastingheffing bij multinationals.

13

Kamerbrief Nederlandse inbreng consultatiesessies inzake het Stabiliteits- en Groeipact (SGP); Kamerstukken II 2021-2022, 21501-07 nr. 1806.

14

Anguilla, Bahama’s, Bahrein, Barbados, Bermuda, Britse Maagdeneilanden, Guernsey, Isle of Man, Jersey, Kaaimaneilanden, Turkmenistan, Turks- en Caicoseilanden, Vanuatu, Verenigde Arabische Emiraten (zogenoemde laagbelastende jurisdicties met een winstbelastingtarief van minder dan 9%) en Amerikaanse Maagdeneilanden, Amerikaans Samoa, Fiji, Guam, Palau, Panama, Samoa, Trinidad en Tobago en Vanuatu (opgenomen op de geldende EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden).

15

Het OESO/G20 Inclusive Framework on BEPS is in 2016 gevormd met het oog op implementatie van de maatregelen uit het OESO/G20-project om grondslaguitholling en winstverschuiving tegen te gaan (het BEPS-project) en verdere internationale samenwerking op het gebied van belastingheffing. Binnen het Inclusive Framework werken lidstaten en niet-lidstaten van de OESO op gelijke voet samen

Thema 3. Verduurzaming en vergroening van de economie

Vergroening fiscaal stelsel

Nadat het wetgevingsproces in 2020 was afgerond, traden in 2021 de CO2-heffing industrie en de nationale vliegbelasting in werking. Hiermee zijn alle fiscale maatregelen uit het Klimaatakkoord ingevoerd. Het wetsvoorstel CO2-minimumprijs voor elektriciteitsopwekking16 is daarnaast aangenomen door de Tweede Kamer en de behandeling in de Eerste Kamer is gestart. Tot slot zijn met het Belastingplan 202217 de steunpercentages in de Milieu-Investeringsaftrek verhoogd, zodat ondernemers een groter financieel voordeel kunnen krijgen bij het investeren in innovatieve milieuvriendelijke bedrijfsmiddelen. Naast het uitwerken van vergroeningsmaatregelen in wetgeving, is ook verdiepend onderzoek gedaan naar verdere fiscale vergroening in de rapporten «Bestemming Parijs: Wegwijzer voor klimaatkeuzes 2030, 2050»,18 «Normeren en beprijzen stikstofemissies»19 en «Evaluatie energiebelasting».20

Een financiële sector die bijdraagt aan de verduurzaming van de economie

Het ministerie van Financiën heeft zich in 2021 ingezet voor het betrekken van de financiële sector bij de mondiale klimaatopgave. Zo wordt bijgedragen aan de ontwikkeling en het gebruik van (internationale) rapportagestandaarden. Daarnaast is gepleit voor de opname van duurzaamheidsrisico’s in de prudentiële toezichtraamwerken voor banken en verzekeraars. Ten slotte heeft het ministerie zich ingezet voor invulling van het klimaatcommitment van de financiële sector. In oktober 2021 is de tweede voortgangsrapportage opgeleverd en de Tweede Kamer is hier per brief over geïnformeerd.21 Het ministerie heeft de financiële sector aangemoedigd om de OESO-richtlijnen en de United Nations Guiding Principles te implementeren in het kader van de IMVO-convenanten (Internationaal Maatschappelijk Verantwoord Ondernemen) en de high level expert pool voor de bancaire sector.

Energietransitie deelnemingen

De staatsdeelnemingen Gasunie, Havenbedrijf Rotterdam en TenneT spelen een belangrijke rol in de energietransitie. Zo nam Gasunie in 2021 de investeringsbeslissing voor een warmtetransportnet in Zuid-Holland. Daarnaast is in 2021 het voornemen uitgesproken om Gasunie te vragen om een gedeelte van de huidige gasleidingen om te bouwen tot een landelijk dekkend waterstofnet, de ‘waterstofbackbone’. Het kabinet heeft € 750 miljoen gereserveerd voor de realisatie van dit project. TenneT heeft in 2021 geïnvesteerd en blijft investeren in het creëren van meer capaciteit op het landelijke elektriciteitsnet en in de aansluiting van windparken op zee.

Met het oog op de voorbeeldrol ten aanzien van Maatschappelijk Verantwoord Ondernemen (MVO) is de Staat als aandeelhouder in 2021 actief het gesprek aangegaan met de staatsdeelnemingen over hun MVO-ambities en naleving van internationale richtlijnen.

Klimaat doelstellingen Internationale Financiële Instellingen (IFI’s)

Mede op aandringen van Nederland hebben IFI’s in 2021 verschillende stappen gezet om hun portefeuilles in lijn te brengen met het Parijs-akkoord. Op de 26e VN-klimaatconferentie (COP2226) hebben de IFI’s een gezamenlijke verklaring gepresenteerd. IFI's verhogen hun aandeel in klimaatfinanciering, streven naar het mobiliseren van meer private financiering voor klimaatactie en ze ondersteunen landen bij het ontwikkelen en implementeren van ambitieuze klimaatplannen.23 Daarnaast heeft de Europese Investeringsbank (EIB) op de COP26 een plan gepresenteerd om financiële intermediairs te stimuleren om al hun activiteiten in lijn te brengen met de doelstellingen van het Parijs Akkoord. De Europese Bank voor Wederopbouw en Ontwikkeling (EBRD) heeft eind 2021 een publieke consultatie uitgevoerd voor nieuw beleid dat zich richt op het stimuleren van financiële intermediairs om hun beleid in lijn te brengen met het Parijs-akkoord. Mede op verzoek van Nederland en gelijkgestemde landen, is de Aziatische Infrastructuur Investeringsbank (AIIB), eind 2021 gestart met de herziening van het energiebeleid (Energy Sector Strategy). Ook de Wereldbank heeft in 2021 een nieuw klimaatbeleid aangenomen (Climate Change Action Plan) waarbij het doel is om uiterlijk in juli 2023 de financiering in lijn te brengen met de doelen van het Parijs-akkoord.

Vergroening ekv-portefeuille

Aangezien investeringen in nieuwe groene technologieën vaak risicovoller zijn (onder meer vanwege het ontwikkelingsrisico), is het niet altijd makkelijk voor bedrijven om een lening te krijgen. Met de in 2021 door het kabinet geïntroduceerde groendekking wordt dat eenvoudiger en kunnen exporteurs het vergroeningsproces versnellen. Van het totale bedrag dat in verzekering is genomen in 2021, is 28% te classificeren als groen.

In november heeft Nederland de COP26-verklaring getekend om overheidssteun aan de internationale fossiele energiesector per eind 2022 te beëindigen.24Tegelijkertijd moet een gelijk speelveld worden gewaarborgd. Daarom is ingezet op samenwerking met gelijkgezinde landen en het agenderen van vergroening van de ekv in internationaal verband. Mede in dit kader heeft Nederland op 14 april 2021 met zes andere landen de Export Finance for Future (E3F) coalitie opgericht. Nederland organiseerde de tweede E3F Summit op 24 november. Daar is de coalitie verder uitgebreid en zijn verdere afspraken gemaakt over het implementeren van klimaatdoelen in de ekv.

16

Kamerstukken II, 2018-2019, 35 216, nr. 2.

17

Kamerstukken II, 2021-2022, 35 927, nr. 2.

18

Bijlage bij Kamerstukken II, 2020-2021, 32 813, nr. 664.

19

Bijlage bij Kamerstukken II, 2020-2021, 35 334, nr. 138.

20

Bijlage bij Kamerstukken II, 2020-2021, 31 239, nr. 330.

Thema 4. Vergroten menselijke maat in het toeslagenstelsel

Compensatie en herstel ouders

Het jaar 2021 kenmerkte zich voor Toeslagen door grote druk op de herstelorganisatie en het inrichten en uitvoering geven aan aanvullende doelstellingen en aanvullend beleid. Daarnaast was er grote politieke en media-aandacht.

Een samenwerkingsverband van uitvoeringspartijen, Uitvoeringsorganisatie Herstel Toeslagen (UHT) en de gemeenten voorop, werkt met volle kracht om gedupeerde ouders te helpen. In december 2020 heeft het kabinet de Catshuisregeling aangekondigd, waarbij gedupeerde ouders minimaal € 30.000 ontvangen. UHT heeft in het begin van 2021 een eerste toets ingericht om de Catshuisregeling te kunnen uitvoeren. Gedurende het afgelopen jaar is het aantal mensen dat zich gemeld heeft bij UHT opgelopen tot bijna 50.900. Eind 2021 had UHT voor circa 42.700 van hen tenminste de eerste toets uitgevoerd. Van de bijna 24.000 ouders waarvan is vastgesteld dat zij tot de doelgroep van de hersteloperatie behoren, hebben circa 21.800 ouders minimaal € 30.000 betaald gekregen. Voor bijna 8.500 ouders en aanvragers is de beoordeling tot afronding gekomen. Dit zijn hoofdzakelijk uitgevoerde integrale beoordelingen. De groep van bijna 8.500 ouders omvat daarnaast circa 3.200 ouders/aanvragers die we versneld duidelijkheid hebben kunnen bieden, zoals aanvragers zonder kinderen of kinderopvangtoeslag en ouders die aangeven dat 30.000 euro voldoende is.

De additionele middelen vanuit de Incidentele Suppletoire Begrotingen (ISB’s) ter hoogte van ruim € 1 miljard die zijn toegevoegd aan de begroting bestaan uit o.a. compensatie toeslagengedupeerden (ISB-1), kwijtschelding van belastingschulden en compensatie aan het ministerie van Sociale Zaken en Werkgelegenheid ten behoeve van kwijtschelding openstaande schulden (ISB-2), wettelijke en minnelijke sanering private schulden (ISB-3) en kwijtschelding private schulden (ISB-4).

In 2021 is de schuldenregeling uitgewerkt en tot uitvoering gebracht. De publieke kwijtschelding wordt uitgevoerd door verschillende publieke uitvoeringsorganisaties. Voor de private schuldenaanpak is de uitvoeringsorganisatie Sociaal Banken Nederland (SBN) gevraagd voor de uitvoering. Daarnaast zijn de contouren uitgewerkt van aanvullende herstelregelingen zoals voor ex-partners, de kinderen van gedupeerde ouders en de gedupeerden van andere toeslagen. Voor gedupeerde ouders in het buitenland is er een belactie afgerond om hun behoefte te inventariseren.

Samen met meer dan 1.000 gedupeerde ouders is gesproken over een herijking van de herstelregeling. Twee van de belangrijkste voorgestelde oplossingsrichtingen zijn eerder persoonlijk contact en meer aandacht voor emotioneel herstel. Een onderdeel hiervan is lotgenotenondersteuning.25

Om voor alle gedupeerden zo zorgvuldig en snel mogelijk herstel te realiseren is UHT gedurende 2021 met ongeveer 580 fte versterkt. Daarnaast is per 1 januari 2022 het programma directoraat-generaal Herstel Toeslagen opgericht om de coördinatie rondom beleid en uitvoering van de hersteloperatie te versterken.

Kwaliteitsimpuls toeslagenorganisatie

Voor 5,3 miljoen huishoudens, dat betekent voor 8,8 miljoen burgers verzorgt Toeslagen jaarlijks meer dan 7 miljoen toeslagen. Toeslagen heeft in 2021 gewerkt aan het tijdig signaleren van mogelijke onjuistheden die voor terugvorderingen kunnen zorgen. Toeslagen werkte ook aan het eenvoudiger doorvoeren van wijzigingen in bijvoorbeeld de Kinderopvangtoeslagapp. Met name bij de kinderopvangtoeslag kunnen hierdoor, dankzij de maandelijkse gegevenslevering van kinderopvangorganisaties, hoge terugvorderingen voor een deel worden voorkomen. In 2021 is een pilot gestart om burgers die na een dergelijke signalering geen actie hebben ondernomen, te bellen.

Het tweede bestedingsplan vernieuwing dienstverlening Parlementaire Ondervragingscommissie Kinderopvangtoeslag is ingediend en goedgekeurd en betreft middelen ter waarde van € 31,9 miljoen voor 2021 t/m 2023. Toeslagen doet er alles aan om communicatie en dienstverlening begrijpelijker te maken. Samen met burgers zijn veel brieven en andere communicatie-uitingen geëvalueerd en verbeterd. Ook zijn sinds dit jaar in samenwerking met de Belastingdienst en gemeenten balies en servicepunten geopend waar mensen naar toe kunnen met hun vragen. Ook heeft Toeslagen capaciteit beschikbaar om burgers waar nodig meer persoonlijk te begeleiden.

In de werkzaamheden van Toeslagen is de balans tussen snelheid en zorgvuldigheid van groot belang. Deze zorgvuldigheid komt bijvoorbeeld terug in de processen van Intensief toezicht en handhaving die een integraal onderdeel zijn van onze dienstverlening, waarbij controles slechts het sluitstuk vormen. In de handhavingsstrategie van Toeslagen, die op dit moment wordt ontwikkeld, staat verder uitgewerkt wat we onder handhaving verstaan, welke doelen we willen bereiken en welke uitgangspunten hiervoor gelden. Ook bij de coronamaatregelen vanuit Toeslagen, zowel voor de tijdelijke tegemoetkomingen kinderopvang (TTKO) als voor de herstart van de invordering in 2022, die in verband met de coronacrisis was stilgelegd, hanteren we zoveel mogelijk de uitgangspunten: snelheid versus zorgvuldigheid en alles gericht op begrijpelijke en toegankelijke communicatie en dienstverlening naar burgers.

De vaktechnische lijn is daarom versterkt door het benoemen van vaktechnische aanspreekpunten en coördinatoren en de start van inrichting van signaalmanagement. Dit draagt bij aan het bespreken van casuïstiek, het eenduidig uitleggen van wet- en regelgeving en haalt juridische knelpunten naar boven. Zo kan onder meer beter vooraf worden bepaald of een hoger beroep daadwerkelijk noodzakelijk of gewenst is.

Stappen richting vernieuwing van het toeslagenstelsel

In de kabinetsreactie op het rapport van de Parlementaire Ondervragingscommissie Kinderopvangtoeslag staat dat we op termijn het stelsel willen vernieuwen. Toeslagen heeft in 2021 uitvoeringsgevolgen van mogelijke stelselvarianten in kaart gebracht.

In de reactie op de motie Lodders en Van Weyenberg over quick fixes in het huidige toeslagenstelsel26 is een groot aantal knelpunten met verschillende mogelijke oplossingen voor deze knelpunten gedeeld met de Kamer. In de Stand van de Uitvoering27 wordt nader ingegaan op het doorvoeren van veranderingen.

25

Kamerstukken II 2020-2021, 31066, nr. 944

26

Kamerstukken II 2020-2021, 31066, nr. 898

27

Kamerstukken II 2020-2021, 31066, nr. 924

Thema 5. Verbeteren processen Belastingdienst, Douane en Toeslagen: betrouwbaar, benaderbaar en behulpzaam

Verbeteren dienstverlening

Eind 2020 heeft de Belastingdienst een fundamentele transitie van de dienstverlening ingezet. Deze moet ervoor zorgen dat burgers, ondernemers en intermediairs meer centraal worden gesteld. Daartoe zijn in 2021 de visie en ambitie op dienstverlening opnieuw geformuleerd en aangescherpt. Deze heeft de Kamer bij brief van 3 december 2021 ontvangen.28

Naar aanleiding van het rapport ‘Ongekend onrecht’ van de Parlementaire Ondervragingscommissie zijn voor zowel de Belastingdienst als Toeslagen aanvullende middelen vrijgemaakt voor de verbetering van de dienstverlening. Deze middelen zijn onder meer aangewend voor de uitbreiding en intensivering van de Stella-teams29, de uitbreiding van het aantal balies en klantenservicepunten, extra capaciteit voor bezwaar en beroep en het kwalitatief en kwantitatief versterken van de Belastingtelefoon.

Concreet kunnen onder meer de volgende verbeteringen worden genoemd:

– Meer burgers worden geholpen met belastingen en toeslagen door de inzet van extra baliemedewerkers.

– Negen extra servicepunten in regio's waar de Belastingdienst op dit moment niet is gehuisvest, dragen bij aan fysiek toegankelijke dienstverlening.

– Een pilot waarin de Belastingdienst vroegtijdig telefonisch contact zocht met verzuimende belastingplichtigen heeft goede resultaten laten zien: 80% van de 3.315 burgers die gebeld werden deed alsnog aangifte.

– Ondernemers worden op verschillende manieren extra ondersteund. Dat gold in 2021 met name voor startende ondernemers, ondernemers die gebruik maakten van coronasteunmaatregelen en ondernemers die met nieuwe wetgeving te maken krijgen.

Fiscaal beleid en uitvoering

Meerjarige agenda beleid en uitvoering

De Tweede Kamer heeft op 3 december 2021 een rapport van een extern onderzoeksbureau ontvangen waarin het traject van beleidsinitiatief tot en met de uitvoeringstoets is onderzocht op mogelijke verbeteringen.30 Daarnaast is, om meer grip te krijgen op het uitvoeringspakket, het wettelijke takenpakket van de Belastingdienst in kaart gebracht. Dat is in januari 2022 met de Kamer gedeeld.31Bij aanvragen om nieuwe niet-fiscale taken aan het takenpakket toe te voegen, is getoetst of de taak passend is bij het reeds bestaande uitvoeringspakket.

Doenvermogen van burgers en ondernemers

Het Ministerie van Financiën heeft in 2021 de doenvermogenscan ontwikkelt. De doenvermogenscan wordt tijdens de wetsontwerpfase ingezet om een inschatting te maken van de doenlijkheid van voorgenomen wetgeving en van de mogelijkheden om deze doenlijker te maken. De scan wordt het komende jaar verder ontwikkeld en geëvalueerd, zodat het steeds meer kan bijdragen aan het realiseren van meer doenlijke wetgeving.

Toezicht

Er is door het ministerie van Financiën een analyse uitgevoerd van het niveau van ‘toezicht achteraf’ in de periode 2016-2019. Uit het onderzoek blijkt dat bij de drie doelgroepen Particulieren, Midden- en kleinbedrijf en Grote ondernemingen het niveau van toezicht (achteraf) is gedaald in de onderzochte periode. Om de risico's die uit het onderzoek blijken te ondervangen, wordt een actieplan opgesteld gericht op de inzet van een effectieve mix van handhavingsinstrumenten overeenkomstig de uitgangspunten van de Uitvoerings- en Handhavingsstrategie.

In 2021 is de Uitvoerings- en handhavingsstrategie geactualiseerd. Bij de aanbieding van het Jaarplan 2022 Belastingdienst aan de Tweede Kamer is deze strategie meegestuurd.32 Met de brief van 17 juni 2021 aan de Tweede Kamer heeft de staatssecretaris van Fiscaliteit & Belastingdienst geschetst hoe de Belastingdienst invulling geeft aan het bestrijden van fraude.33

Herstellen, Verbeteren en Borgen

Naar aanleiding van de Fraude Signalering Voorziening (FSV) en de wijze waarop de Belastingdienst om is gegaan met registraties van persoonsgegevens, risicomodellen en het gebruik van persoonsgegevens zoals nationaliteit, is in het najaar 2020 een omvangrijk programma genaamd Herstellen, Verbeteren en Borgen (HVB) van start gegaan. Mensen zijn met een brief geïnformeerd dat zij in FSV stonden , tenzij er een uitzonderingsgrond van toepassing was. In een afzonderlijke tweede brief stond de reden van hun registratie. Risicomodellen zijn al dan niet tijdelijk uitgezet. Verder is er extra aandacht voor de correcte toepassing van de Algemene Verordening Gegevensbescherming (AVG), Baseline Informatiebeveiliging Overheid (BIO) en Archiefwet. De processen waarin persoonsgegevens worden verwerkt, worden systematisch in kaart gebracht en waar nodig aangepast. De Tweede Kamer is over de voortgang van de verschillende trajecten periodiek geïnformeerd34.

Vermogensrendementsheffing Box 3

De Hoge Raad heeft op 24 december 2021 geoordeeld dat de forfaitaire wijze waarop het belastbaar inkomen uit box 3 is bepaald in 2017 en 2018 strijdig is met het recht op eigendom en het verbod op discriminatie dat is vastgelegd in het Europees Verdrag voor de Rechten van de Mens en de Fundamentele Vrijheden, in de gevallen waarin het forfaitaire berekende rendement hoger uitvalt dan het werkelijk behaalde rendement. Via het arrest biedt de Hoge Raad rechtsherstel. De consequenties van het arrest worden in kaart gebracht.

Organisatie op orde

Sturing en beheersing

Om de Belastingdienst beter in staat te stellen intern te sturen en zowel intern als extern te verantwoorden, is in 2021 verder gewerkt aan de verbetering van de managementinformatie en het risicomanagement. Onder andere door het ontwikkelen van instrumenten, zoals dashboards en risicoregisters. Hiermee is de basis gelegd voor meer inzicht in de prestaties en risico’s op concern- en ketenniveau.

Cultuur

Om het vertrouwen van burgers en bedrijven te herwinnen, werkt de Belastingdienst aan de cultuur van de eigen organisatie. Hierbij zijn de centrale thema's: burgers en bedrijven in de uitvoering centraal stellen en zorgen voor een open en veilig werkklimaat voor medewerkers.

Integriteit is benoemd als strategische prioriteit voor de Douane en maakt als zodanig onderdeel uit van het Strategisch Meerjarenplan 2021-2025 van de Douane. De Douane heeft op 1 juli 2021 het rapport 'Beheersing van corruptierisico's door de Douane in de Rotterdamse haven' aan de Tweede Kamer gezonden35. Mede op basis van dit rapport heeft de Douane vervolgens de Verbeteragenda integriteit opgesteld. Deze is op 16 december 2021 aan de Tweede Kamer gestuurd36.

Personeel

De instroomdoelstelling voor de Belastingdienst in 2021 bedroeg 1.600-2.000 fte. In totaal zijn in 2021 2.227 fte ingestroomd. Hiermee is de wervingsdoelstelling ruimschoots gehaald. Daarnaast is de formatie in 2021 met 635 fte opgehoogd ten behoeve van extra capaciteit voor het verbeteren van de dienstverlening. Dit resulteerde eind 2021 in een bezettingsgraad van 96,7%. Het tekort aan bezetting is zoveel mogelijk opgevangen met inzet van extern personeel (externe inhuur en uitzendkrachten).

Ook bij Toeslagen zijn in 2021 meer mensen komen werken. Zowel voor de reguliere operatie met rond de 130 fte als de hersteloperatie met rond de 580 fte.

Bij de Douane is het aantal fte in 2021 met 202 fte verhoogd naar 5.901 fte in totaal. De bezettingsgraad is 97%. De Douane zet onverminderd in op werving om de lagere bezetting in te lopen.

ICT

De overall doelstelling voor de Belastingdienst voor 2021 van maximaal 34% technische schuld (achterstallig onderhoud van systemen) is gehaald. Voor 2021 was de realisatie 30%. Wel bestaan er voor een aantal IT-applicaties concrete risico’s voor de continuïteit. Dit betreft onder meer applicaties voor loonheffingen, omzetbelasting, innings- & betalingsverkeer en autoheffingen.

28

Kamerstukken II 2021-2022, 31 066, nr. 929

30

Kamerstukken II 2021-2022, 31 066, nr. 929

31

Kamerstukken II 2021-2022, 31 066, nr. 958

32

Brief van 31 januari 2022 van de staatssecretaris van Financiën, Kamerstukken II 2021-2022, 31 066, nr. 958.

33

Kamerstukken II 2020-2021, 31 066, nr. 851

34

Kamerstukken II 2021-2022, 31 066, nr. 920

35

Kamerstukken II 2021-2022, 31 934, nr. 50

36

Kamerstukken II 2021-2022, 31 934, nr. 55

3.2 Samenvatting Nationale Schuld

De EMU-schuld is de uitstaande schuld van de hele collectieve sector en is eind 2021 uitgekomen op € 448,1 mld. De staatsschuld is hier onderdeel van en wordt door het Agentschap gefinancierd. De staatsschuld bedroeg ultimo 2021 € 371,8 mld., dat is € 50,8 mld. lager dan geraamd. De belangrijkste oorzaak van deze daling is dat de kastekorten van 2020 en 2021, beide nog onbekend bij het opstellen van de begroting, lager zijn uitgevallen.

Realisatie | Vastgestelde begroting | Verschil | |

Stand schuld (ultimo 2021) | |||

EMU-schuld | 448,1 | 502,0 | ‒ 53,9 |

Staatsschuld | 371,8 | 422,6 | ‒ 50,8 |

Interne schuldverhouding | 32,2 | 18,9 | 13,3 |

Rentelasten relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 4,2 | 3,7 | 0,5 |

Rentelasten interne schuldverhouding (art. 12) | ‒ 0,1 | ‒ 0,1 | 0,0 |

Totaal | 4,2 | 3,7 | 0,5 |

Niet relevant voor het EMU-saldo | |||

Rentelasten derivaten | ‒ 0,8 | ‒ 1,4 | 0,6 |

Voortijdige beëindiging derivaten | ‒ 1,5 | 0 | ‒ 1,5 |

Voortijdige beëindiging schuld | 0,0 | 0 | 0,0 |

Totaal | ‒ 2,3 | ‒ 1,4 | ‒ 0,9 |

De Staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. Dit zijn ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden (veelal instellingen met een publieke taak of instellingen die publieke middelen beheren). Het saldo van de vorderingen en schulden die de deelnemers hebben bij de Staat wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2021 € 32,2 mld. positief. Dit houdt in dat de Staat per saldo een schuld heeft aan de deelnemers van het schatkistbankieren. In 2021 is de interne schuldverhouding met € 16,1 mld. toegenomen ten opzichte van vorig jaar (€ 13,3 mld. meer dan begroot). Dit wordt met name veroorzaakt door de toename in de rekening-courantstanden van de deelnemers.

De voor het EMU-saldo relevante rentelasten voor de financiering van de staatsschuld zijn uitgekomen op € 4,2 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 Financiering staatsschuld) en de interne schuldverhouding (artikel 12 Kasbeheer). De rentelasten zijn € 0,5 mld. hoger dan in de begroting 2021 werd geraamd. De belangrijkste oorzaak hiervoor is dat de rentepercentages in 2021 iets hoger waren dan de rentepercentages waarmee in de begroting 2021 rekening is gehouden.

De rentebaten op derivaten zijn met € 0,6 mld. lager uitgevallen dan begroot (negatieve rentelasten van ‒ € 0,8 mld. in plaats van ‒ € 1,4 mld.) doordat in 2021 rentederivaten voortijdig zijn beëindigd, wat een éénmalige ontvangst van € 1,5 mld. heeft opgeleverd. Bij de voortijdige beëindiging van rentederivaten wordt de netto contante waarde van de toekomstige rentestromen in één keer ontvangen, waardoor de verwachte rentebaten op derivaten in toekomstige jaren dalen. De voortijdige beëindigingen van rentederivaten hebben plaatsgevonden om de gemiddelde looptijd van de schuldportefeuille te verhogen en het gemiddelde renterisicobedrag (RRB) de komende jaren onder de 30% te houden, hetgeen beide in lijn is met het beleidskader 2020-2025.

Financieringsbehoefte

Realisatie1 | |||

|---|---|---|---|

Financieringsbehoefte: | |||

Aflossingen kapitaalmarkt in 2021 | 16,5 | ||

Geldmarkt ultimo 2020 incl. uitzettingen | 40,7 | ||

Mutatie onderpand in contanten 2021 | 3,4 | ||

Kassaldo Rijk 2021 (-/- is kasoverschot) | 23,6 | ||

Totaal | 84,3 | ||

Dekking: | |||

Kapitaalmarktuitgifte 2021 (op kasbasis)2 | 65,0 | ||

Geldmarkt ultimo 2021 incl. uitzettingen | 19,3 | ||

Totaal | 84,3 |

2

De kapitaalmarktuitgifte is in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 58,0 mld. Daarnaast is bij de uitgifte van de leningen € 7,0 mld. aan agio ontvangen. Agio is het bedrag dat een belegger boven de nominale waarde op een lening stort wanneer de prijs van de aangeboden obligatie hoger was dan de nominale waarde. In de verantwoordingsstaten wordt het agio gedurende de looptijd van de lening als rentebaten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.

De financieringsbehoefte bedroeg in 2021 € 84,3 mld. en bestond deels uit herfinancieringen van leningen die afgelost moesten worden en deels uit extra financiering als gevolg van het begrotingstekort. De financieringsbehoefte hangt verder af van de verandering in het onderpand in contanten in 2021. Onderpand betreft kasgeld dat tegenpartijen (bijvoorbeeld bij het aangaan van swaps) bij de Staat plaatsen om het risico dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen te ondervangen. Het onderpand in contanten is in 2021 met € 3,4 mld. afgenomen, de totale omvang van de swapportefeuille is afgenomen. Het kassaldo van het Rijk was vanwege de coronacrisis negatief in 2021 en droeg met een tekort van € 23,6 mld. in belangrijke mate bij aan de financieringsbehoefte. In bovenstaande tabel is te zien dat de financieringsbehoefte is gedekt met de uitgifte van nieuwe langlopende leningen op de kapitaalmarkt en nieuwe kortlopende leningen op de geldmarkt.

3.3 Realisatie beleidsdoorlichtingen

Onderstaande tabel geeft een overzicht van de gerealiseerde beleidsdoorlichtingen van de afgelopen 7 jaar.

Art. | Naam artikel | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Geheel artikel? |

|---|---|---|---|---|---|---|---|---|---|

1 | Belastingen | ||||||||

Dienstverlening | nee | ||||||||

Toezicht en opsporing en massale processen | nee | ||||||||

2 | Financiële markten | ja | |||||||

3 | Financieringsactiviteiten publiek-private sector | ja | |||||||

4 | Internationale financiële betrekkingen | ja | |||||||

5 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | ja | |||||||

6 | BTW-compensatiefonds | ja | |||||||

9 | Douane1 | ja | |||||||

11 | Financiering staatsschuld | ja | |||||||

12 | Kasbeheer | ja | |||||||

13 | Toeslagen | nee | |||||||

n.v.t. | Begrotingsbeleid | n.v.t. |

Een meerjarenplanning van de beleidsdoorlichtingen is te vinden in de Strategische Evaluatie Agenda

Voor de realisatie van andere onderzoeken, zie bijlage 2 ‘Afgerond evaluatie- en overig onderzoek’.

3.4 Overzicht risicoregelingen

Nr. | Art. | Omschrijving | Uitstaande Garanties 2020 | Verleend 2021 | Vervallen 2021 | Uitstaande garanties 2021 | Garantie-plafond | Totaal plafond | Totaalstand risicovoor-ziening | |

|---|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 168 | 277 | 68 | 378 | 445 | 0 | n.v.t. |

2 | 2 | Financiële markten | DGS BES-eilanden | 61.120 | 5.099 | 0 | 66.219 | 0 | 66.219 | 5.000 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 217 | 0 | 0 | 217 | 0 | 217 | n.v.t. |

4 | 2 | Financiële markten | NBM | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

5 | 2 | Financiële markten | Single Resolution Fund | 4.163.500 | 0 | 0 | 4.163.500 | 0 | 4.163.500 | n.v.t. |

6 | 2 | Financiële markten | Terrorisme-schades (NHT) | 50.000 | 0 | 0 | 50.000 | 0 | 50.000 | 2.125 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

8 | 2 | Financiële markten | WAKO (kern-ongevallen) | 9.768.901 | 0 | 0 | 9.768.901 | 0 | 9.768.901 | n.v.t. |

9 | 3 | Financierings-activiteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeel-nemingen | 2.169.165 | 0 | 578 | 2.168.587 | 0 | 2.168.587 | 0 |

10 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelings-landen (FMO) | 5.507.000 | 0 | 0 | 5.507.000 | 0 | 5.507.000 | n.v.t. |

11 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 672.317 | 56.096 | 0 | 728.413 | 0 | 728.413 | n.v.t. |

12 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 43.152.377 | 6.505.509 | 19.198.694 | 30.459.192 | 0 | 30.459.192 | n.v.t. |

13 | 4 | Internationale financiële betrekkingen | EIB - kredietver-lening in ACP en OCT | 62.082 | 2.670 | 0 | 64.752 | 0 | 64.752 | n.v.t. |

14 | 4 | Internationale financiële betrekkingen | EIB - pan Europees Garantiefonds | 1.301.381 | 0 | 53 | 1.301.328 | 0 | 1.301.328 | n.v.t. |

15 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 589.100 | 0 | 0 | 589.100 | 0 | 589.100 | n.v.t. |

16 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 2.771.582 | 0 | 4.163 | 2.767.419 | 0 | 2.767.419 | n.v.t. |

17 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 34.154.159 | 0 | 0 | 34.154.159 | 0 | 34.154.159 | n.v.t. |

18 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 11.795.972 | 0 | 0 | 11.795.972 | 0 | 11.795.972 | n.v.t. |

19 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 35.423.700 | 0 | 60.050 | 35.363.650 | 0 | 35.363.650 | n.v.t. |

20 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun | 3.712.000 | 64.000 | 0 | 3.776.000 | 0 | 3.776.000 | n.v.t. |

21 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 27.304 | 2.278 | 0 | 29.582 | 0 | 29.582 | n.v.t. |

22 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 27.401.109 | 254.048 | 0 | 27.655.157 | 0 | 27.655.157 | n.v.t. |

23 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 6.071.150 | 62.516 | 0 | 6.133.666 | 0 | 6.133.666 | n.v.t. |

24 | 4 | Internationale financiële betrekkingen | Wereldbank | 4.932.147 | 106.702 | 0 | 5.038.849 | 0 | 5.038.849 | n.v.t. |

25 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Exportkrediet-verzekering | 18.842.123 | 7.267.867 | 4.255.583 | 21.854.407 | 10.000.000 | 0 | 465.328 |

26 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leveranciers-kredieten | 11.972.120 | 0 | 11.972.120 | 0 | 0 | 12.000.000 | n.v.t. |

Totaal | 224.605.694 | 14.327.062 | 35.491.309 | 203.441.448 | 10.000.445 | 193.586.663 | 472.453 |

Nr. | Art. | Omschrijving | Uitgaven 2020 | Ontvangsten 2020 | Saldo 2020 | Uitgaven 2021 | Ontvangsten 2021 | Saldo 2021 | Totaalstand mutatie volume risicovoorziening 2020 en 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 209 | 0 | ‒ 209 | 68 | 0 | ‒ 68 | n.v.t. |

2 | 2 | Financiële markten | DGS BES-eilanden | 0 | 0 | 0 | 0 | 0 | 0 | 2.000 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

4 | 2 | Financiële markten | NBM | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

5 | 2 | Financiële markten | Single Resolution Fund | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

6 | 2 | Financiële markten | Terrorismeschades (NHT) | 0 | 625 | 625 | 0 | 625 | 625 | 1.250 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

8 | 2 | Financiële markten | WAKO (kernongevallen) | 0 | 505 | 505 | 0 | 516 | 516 | n.v.t. |

9 | 3 | Financierings-activiteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeel-nemingen | 0 | 3.156 | 3.156 | 0 | 12.000 | 12.000 | ‒ 44.844 |

10 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelings-landen (FMO) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

11 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

12 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

13 | 4 | Internationale financiële betrekkingen | EIB - kredietverlening in ACP en OCT | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

14 | 4 | Internationale financiële betrekkingen | EIB - pan Europees Garantiefonds | 0 | 0 | 0 | 53 | 0 | ‒ 53 | n.v.t. |

15 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

16 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

17 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

18 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

19 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

20 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

21 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

22 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

23 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

24 | 4 | Internationale financiële betrekkingen | Wereldbank | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

25 | 5 | Export-krediet-verzekeringen, -garanties en investerings-verzekeringen | Export-krediet-verzekering | 21.640 | 110.830 | 89.190 | 208.978 | 122.928 | ‒ 86.050 | 24.621 |

26 | 5 | Export-krediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leveranciers-kredieten | 100.561 | 194.235 | 93.674 | 35.311 | 135.259 | 99.948 | n.v.t. |

Totaal | 122.410 | 309.351 | 186.941 | 244.410 | 271.328 | 26.918 | ‒ 16.973 |

Artikel | Omschrijving | Uitstaande lening | Looptijd lening (in jaren) | Totaalstand risicovoorziening 2020 | Totaalstand mutatie volume risicovoorziening 2020 en 2021 |

|---|---|---|---|---|---|

Artikel 3 Financieringsactiviteiten publiek-private sector | Lening KLM | 277.083 | 5,5 | 0 | 0 |

Toelichting per risicoregeling

De gedurende dit jaar verleende en vervallen bedragen aan garanties groter dan € 1 mln. worden toegelicht, alsmede de uitgaven en ontvangsten groter dan € 1 mln. die dit jaar binnen de garantieregelingen hebben plaatsgevonden. Onder vervallen en verleende garanties zijn ook positieve respectievelijk negatieve bijstellingen van garanties opgenomen. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren op de begroting Nationale Schuld (beleidsartikel 11 & 12) worden niet opgenomen in het overzicht risicoregelingen. Voor een algemene toelichting op de risicoregelingen, zie in de begroting het overzicht risicoregelingen.

2. DGS BES-eilanden

Verleende en vervallen garanties

In 2021 is er een bijstelling geweest van de garantie voor het depositogarantiestelsel voor de BES-eilanden als gevolg van een veranderende wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

Ontvangsten, uitgaven en verloop risicovoorziening

De premie depositogarantiestelsel BES bedraagt € 1 mln. per jaar en wordt in een begrotingsreserve gestort. Voor 2021 is € 1 mln. in de begrotingsreserve gestort. De totale omvang van de begrotingsreserve DGS BES is per jaareinde 2021 € 5 mln. Tot op heden heeft er geen uitkering plaatsgevonden onder deze regeling.

9. Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen

Ontvangsten, uitgaven en verloop risicovoorziening

KLM heeft in 2021 premie betaald (€ 12,0 mln.) als vergoeding voor de verstrekte garantie.

11. Asian Infrastructure Investment Bank (AIIB)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Asian Infrastructure Investment Bank (AIIB) is met € 56,1 mln. opwaarts bijgesteld aan de hand van de wisselkoers euro/dollar ultimo 2021.

12. DNB – deelneming in kapitaal Internationaal Monetair Fonds (IMF)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan DNB inzake IMF is in 2021 met € 12,6 mld. naar beneden bijgesteld als gevolg van de volgende mutaties: de NAB-middelen zijn per 1 januari 2021 verdubbeld van SDR 4,6 mld. (€ 5,4 mld.) naar SDR 9,2 mld. (€ 10,9 mld.). Tevens heeft de IMF Executive Board ingestemd met een verlenging van een deel van de BBA-middelen waarvan de overeenkomsten per 31 december 2020 afliepen.De totale hoeveelheid BBA-middelen zijn per 1 januari 2021 gedaald na deze verlenging met € 7,7 mld. (van € 13,6 mld. naar € 5,9 mld.). Op basis van de uitgevoerde evaluatie37 over de garantie voor Special Drawings Rights (SDR), heeft de Nederlandse Staat met instemming van DNB, besloten deze garantie van € 11,5 mld. te laten vervallen. Daarnaast is de garantie aangepast aan de hand van de wisselkoersstand van de euro ten opzichte van de SDR van het IMF.

13. EIB - kredietverlening in ACP en OCT

Verleende en vervallen garanties

De garantie van Nederland aan het EIB is verhoogd met € 2,7 mln. De uitstaande garanties van de EIB zijn enigszins verhoogd38.

16. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

De garantie aan het EFSM is neerwaarts bijgesteld met € 4,2 mln. De Nederlandse garantie wordt bepaald door het Nederlandse aandeel in het Europese bruto nationaal inkomen (bni). Dit aandeel is in 2021 gestegen van 5,8% naar 5,9%, waardoor ook de Nederlandse garantie toeneemt. Daarnaast heeft het EFSM enkele aflopende leningen opnieuw gefinancierd (‘doorgerold’) tegen een lagere rente dan voorheen. Dit zorgt voor een verlaging van de garanties. De combinatie van deze twee effecten heeft ervoor gezorgd dat de garantie voor het EFSM met € 4,2 mln. is afgenomen.

19. European Stability Mechanism (ESM)

Verleende en vervallen garanties

De garantieverplichting aan het ESM is in 2021 met € 60,1 mln. gedaald vanwege het verlopen van de kortingsperiode van Slowakije. Nu de kortingsperiode van Slowakije verstreken is, heeft zij haar garantstelling aan het ESM opgehoogd. Omdat het totale bedrag aan garantiekapitaal voor het ESM vaststaat, betekent dit dat de garantstelling van andere lidstaten aan het ESM lager uitvalt.

20. Kredieten EU-betalingsbalanssteun

Verleende en vervallen garanties

De garantie kredieten EU-betalingsbalanssteun is verhoogd met € 64 mln. De Nederlandse garantie voor de EU-betalingsbalanssteun (BoP) wordt bepaald door het Nederlandse aandeel in het Europese bni. In 2021 is dit aandeel van 5,8 naar 5,9 procent gestegen waardoor ook de Nederlandse garantie in deze faciliteit toeneemt.

21. Multilateral Investment Garantee Agency (MIGA)

Verleende en vervallen garanties

De garantie aan MIGA is met € 2,3 mln. naar boven bijgesteld. De garantie is bijgesteld aan de hand van de wisselkoers ultimo 2021.

22. Next Generation EU (NGEU)

Verleende en vervallen garanties

De Nederlandse garantie aan NGEU is met € 254 mln. naar boven bijgesteld. Nederland heeft een garantie aan de Europese Commissie verleend voor het leningendeel van het NGEU. Het NGEU is ingesteld in reactie op de coronacrisis en bedoeld om het herstel van de gevolgen ervan te ondersteunen. De Nederlandse garantie voor NGEU wordt bepaald aan de hand van het Nederlandse bni-aandeel in de EU en mutaties in de verwachtte schulduitgifte en renteverplichtingen. De Nederlandse bni-afdracht is gestegen van 5,8% naar 5,9%, waardoor de Nederlandse garantie toeneemt met € 472 mln. Daarnaast heeft de Europese Commissie namens de Commissie geld op de markt geleend tegen een lagere rente dan voorheen verwacht. De combinatie van deze twee effecten heeft ervoor gezorgd dat de garantie is toegenomen. Zie hiervoor ook de bijlage: Overzicht coronasteunmaatregelen.

23. Support to mitigate Unemployment Risks in an Emergency (SURE)

Verleende en vervallen garanties

De Nederlandse garantie aan de Europese Commissie voor het SURE instrument is met € 62,5 mln. gestegen. SURE heeft als doel om lidstaten financiële assistentie te bieden met betrekking tot uitgaven als gevolg van de coronacrisis die direct gerelateerd zijn aan arbeidsmarktmaatregelen en relevante gezondheidszorg. De garantie wordt aangepast als er een wijziging plaatsvindt in het Nederlandse aandeel in het Europese bni of als er een wijziging optreedt in de uitstaande schuld met bijbehorende renteverplichtingen. Het Nederlandse aandeel in het Europese bni in 2021 is gestegen van 5,8% naar tot 5,9%, wat leidt tot een hogere garantie. Daarnaast heeft de Europese Commissie nieuwe leningen uitgegeven tegen lagere rentes dan voorheen geraamd, wat leidt tot een lagere garantie. Per saldo leiden deze twee effecten tot een verhoging van de garantie. Zie hiervoor ook de bijlage: Overzicht coronasteunmaatregelen.

24. Wereldbank

Verleende en vervallen garanties

De garantieverplichtingen aan de Wereldbank zijn met € 106,7 mln. naar boven bijgesteld. De uitstaande garantieverplichtingen aan de IFC- en IBRD-onderdelen van de Wereldbank worden bijgesteld aan de hand van de realisatiewisselkoers euro/dollar over 2021.

25. Exportkredietverzekering (ekv)

Verleende en vervallen garanties

In 2021 is voor € 7,3 mld. aan nieuwe verplichtingen aangegaan en is er voor € 4 mld. aan verplichtingen vervallen. Het uitstaande obligo van de ekv bedraagt in totaal € 21,9 mld. Met de ekv biedt de Staat additioneel aan de markt exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de financieringsverzekering, de koersrisicoverzekering, de exportkredietverzekering en de verzekering van garanties.

Ontvangsten, uitgaven en verloop risicovoorziening

Voor de ekv is een begrotingsreserve ingericht. Ultimo 2021 bedroeg deze voorziening € 465,3 mln. Voor de totale ekv-faciliteit is de risicovoorziening ekv opgericht ter dekking van verwachte en onverwachte schades.

26. Herverzekering leverancierskredieten

Verleende en vervallen garanties

In 2020 is de Staat een herverzekering voor leverancierskredieten aangegaan met een plafond van € 12 mld. Het betreft een coronamaatregel waarbij de Staat voorkomt dat de kortlopende kredietverlening in de private verzekeringssector stilvalt. Deze maatregel is per 1 juli 2021 beëindigd. De garantie is daardoor met € 11,9 mld. naar beneden bijgesteld. Zie hiervoor ook de bijlage: Overzicht coronasteunmaatregelen.

Ontvangsten, uitgaven en verloop risicovoorziening

De schade-uitkering herverzekering leverancierskredieten bedragen € 35,3 mln. en de uitvoeringskosten herverzekering leverancierskredieten bedragen € 55,3 mln. in 2021. De gerealiseerde premie-inkomsten en schaderestituties voor de herverzekering leverancierskredieten bedragen respectievelijk € 131,1 mln. en € 4,1 mln. Het saldo over 2021 komt daarmee op € 44,6 mln.

Lening KLM

De Nederlandse staat heeft in 2020 een directe lening aan KLM verstrekt met een maximale omvang van € 1 mld. Dit betreft een achtergestelde lening. Daarmee neemt de Nederlandse staat relatief veel risico op zich, hetgeen weerspiegeld wordt door de eveneens relatief hoge rente die KLM op deze lening betaalt.

37

Kamerstuk 26234, nr. 254 | Overheid.nl > Officiële bekendmakingen (officielebekendmakingen.

3.5 Openbaarheidsparagraaf

Informatie op Orde

Het programma Informatie op Orde (IOO) is opgestart om informatievoorziening en informatiehuishouding binnen het ministerie van Financiën op orde te krijgen. Dit is een verbouwing terwijl de winkel open blijft. 2021 stond enerzijds in het teken van de opstart en inrichting van het programma en anderzijds moesten op het terrein van informatievoorziening aan het parlement ook al concreet zaken worden opgeleverd.

Inrichten & richten Programma IOO

In het voorjaar van 2021 is de vertaling gemaakt van het rijksbrede actieplan naar het ministerie van Financiën. In de zomer van 2021 is vervolgens de programmadirectie IOO samengesteld en van start gegaan met het uitwerken van het programmaplan met overzicht van de benodigde projecten om informatie op orde te krijgen. Daarnaast is de governance ingericht om efficiënt te kunnen samenwerken met de verschillende ondersteunende-, beleids- en uitvoerings Directoraten-Generaal (DG’s). Binnen de uitvoerings DG’s zijn programmaorganisaties en actieplannen opgezet, in het verlengde van de departementale structuur. Ook zijn de eerste programmaresultaten opgeleverd ter ondersteuning van het programmaplan: nulmeting binnen het gehele ministerie en haalbaarheidstoets op de plannen.

Actieve openbaarmaking

In de kabinetsreactie op het eindverslag van de Parlementaire ondervragingscommissie Kinderopvangtoeslag heeft het Kabinet toegezegd om per 1 juli ambtelijke adviezen (beslisnota’s) mee te sturen met nieuwe wetgeving onder het begrijp ‘actieve openbaarmaking’. In de selectie van informatie die in 2021 openbaar wordt gemaakt door het ministerie van Financiën zijn 2 categorieën gehanteerd (beleid + wetgeving). Er gaan meer documenten naar het parlement, waarmee ook meer informatie wordt vrijgegeven.