Figuur 1 Geraamde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen Koninkrijksrelaties (bedragen x € 1 mln.). Totaal € 196.454.000

Figuur 2 Geraamde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen Koninkrijksrelaties (bedragen x € 1 mln.). Totaal € 1.090.372.000

BES-fonds (H)

Figuur 3 Geraamde uitgaven BES-fonds (bedragen x € 1 mln.). Totaal € 53.094.000

Figuur 4 Geraamde ontvangsten BES-fonds (bedragen x € 1 mln.). Totaal € 53.094.000

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in:

1. de begrotingsstaat van Koninkrijksrelaties (IV);

2. de begrotingsstaat voor het BES-fonds (H).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenaamde begrotingstoelichting).

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.G.J.Bruins Slot

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in:

1. de begrotingsstaat van Koninkrijksrelaties;

2. de begrotingsstaat voor het BES-fonds;

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M. de Jonge

A ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van Koninkrijksrelaties (IV);

2. de begrotingsstaat voor het BES-fonds (H).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister Binnenlandse Zaken en Koninkrijksrelaties H.M.de Jonge

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in:

1. de begrotingsstaat van Koninkrijksrelaties (IV);

2. de begrotingsstaat van het BES-fonds (H).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M. de Jonge

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

In afwijking van het eerste lid is besloten de begrotingsstaat van Koninkrijksrelaties en de begrotingsstaat van het BES-fonds in één wet te laten vaststellen, op grond van artikel 2.3, tweede lid, van de Comptabiliteitswet 2016.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.G.J.Bruins Slot

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

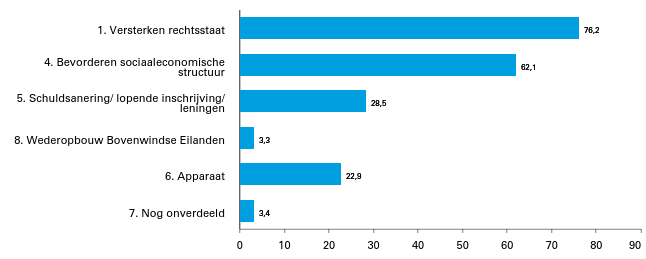

1 Leeswijzer

De beleidsmatige mutaties en technische mutaties groter of gelijk aan de ondergrenzen zoals deze in de Rijksbegrotingsvoorschriften (RBV) zijn opgenomen, worden toegelicht. In het kader van transparantie of anderszins kan het voorkomen dat mutaties beneden deze ondergrenzen ook worden toegelicht.

Tabel 1 Ondergrenzen conform RVB 2024

Begrotingsartikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Versterken rechtsstaat

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

4. Bevorderen sociaaleconomische structuur

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

5. Schuldsanering/lopende inschrijving/leningen

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 10 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 20 mln.

8. Wederopbouw Bovenwindse Eilanden

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

6. Apparaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

7. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

1. BES-fonds

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

1. Leeswijzer

Voor u ligt de suppletoire begroting Prinsjesdag van de Koninkrijksrelaties. De suppletoire begroting Prinsjesdag geeft een beeld van de uitvoering van de begroting voor het jaar 2023. De stand wordt opgebouwd vanaf de stand van de vastgestelde begroting 2023.

Uitgangspunt bij de tabel budgettaire gevolgen van beleid is dat per artikel de beleidsmatige en technische mutaties worden toegelicht, die groter dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften (RBV) zijn opgenomen, de zogenaamde staffel. In het kader van transparantie of anderszins kan het voorkomen dat mutaties beneden deze ondergrenzen ook worden toegelicht.

Tabel 1 Ondergrens (staffel) op basis van de Rijksbegrotingsvoorschriften 2023

Begrotingsartikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Versterken rechtsstaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

4. Bevorderen sociaaleconomische structuur

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

5. Schuldsanering/lopende inschrijving/leningen

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

8. Wederopbouw Bovenwindse Eilanden

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

6. Apparaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

7. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

1. BES-fonds

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

1 Leeswijzer

De eerste suppletoire begroting geeft een beeld van de uitvoering van de begroting 2023 (Kamerstukken II 2022/23, 36200 IV, nr. 1).

Onderstaand is het overzicht te vinden van uitgaven in verband met coronamaatregelen van Koninkrijksrelaties (IV). Voor het BES-fonds (H) zijn er geen coronamaatregelen te melden.

Tabel 1 Extracomptabel overzicht coronamaatregelen Koninkrijksrelaties (bedragen x € 1.000)

Uitgangspunt bij de tabel budgettaire gevolgen van beleid is dat per artikel de beleidsmatige en technische mutaties toegelicht worden, die groter dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften (RBV) zijn opgenomen, de zogenaamde staffel. In het kader van transparantie of anderszins kan het voorkomen dat mutaties beneden deze ondergrenzen ook worden toegelicht.

Tabel 2 Ondergrenzen conform RBV 2023

Begrotingsartikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Versterken rechtsstaat

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

4. Bevorderen sociaaleconomische structuur

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

5. Schuldsanering/lopende inschrijving/leningen

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 10 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 20 mln.

8. Wederopbouw Bovenwindse Eilanden

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

6. Apparaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

7. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

1. BES-fonds

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

1 Leeswijzer

De tweede suppletoire begroting geeft een beeld van de uitvoering van de begroting 2023. De stand van de tweede suppletoire begroting wordt vanaf de stand van de ontwerpbegroting 2023 opgebouwd.

De stand eerste suppletoire begroting laat de stand zien zoals deze bij eerste suppletoire begroting is gepresenteerd (Kamerstukken II 2022/23, 36350 IV, nr. 1). Met de nota van wijziging op de 1e suppletoire begroting (Kamerstukken II 2022/23, 36350 IV, nr 4. is de stand 1e suppletoire begroting ontstaan.

Middels een incidentele suppletoire begroting inzake de herfinanciering covidleningen (Kamerstukken II 2022/23, 36401, nr 1) is de stand na de 1e suppletoire begroting aangepast.

Uitgangspunt bij de tabel budgettaire gevolgen van beleid is dat per artikel de beleidsmatige en technische mutaties toegelicht worden, die groter dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften (RBV) zijn opgenomen, de zogenaamde staffel. In het kader van transparantie of anderszins kan het voorkomen dat mutaties beneden deze ondergrenzen ook worden toegelicht.

Tabel 1 Ondergrenzen conform RBV 2023

Begrotingsartikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Versterken rechtsstaat

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

4. Bevorderen sociaaleconomische structuur

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

5. Schuldsanering/lopende inschrijving/leningen

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

8. Wederopbouw Bovenwindse Eilanden

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

6. Apparaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

7. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

1. BES-fonds

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

De in de tabel budgettaire gevolgen van beleid gepresenteerde budget‐ flexibiliteit (juridisch verplicht) is de stand per 24 oktober 2023.

Overzicht coronamaatregelen

In deze 2e suppletoire begroting 2023 zijn er geen maatregelen die op de begroting van Koninkrijksrelaties en het BES-Fonds (H) zijn genomen. Een uitgebreid overzicht is te vinden op www.rijksfinancien.nl/corona-visual.

Op dit artikel is circa € 7,0 mln. minder verplicht dan begroot. Daarnaast is er circa € 1,6 mln. minder uitgegeven.

Toelichting

De onderschrijding van de verplichtingen en uitgaven van circa € 1,1 mln. wordt veroorzaakt doordat middelen voor het National Recovery Program Bureau in 2023 niet tot besteding zijn gekomen. Het verdere verschil op de verplichtingen wordt veroorzaakt doordat er in 2022 meerjarige verplichtingen zijn aangegaan waardoor het verplichtingenbudget in 2023 niet tot uitputting is gekomen.

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

1) Het gaat hierbij een overheveling naar het BES-fonds voor het openbaar lichaam Bonaire in het kader van een bijdrage voor eilandelijke achterstanden.

2) Het gaat hierbij om een overheveling naar het BES-fonds naar de vrije uitkering Saba voor de operationele kosten van de pilot ferry.

3) Het gaat hier om een terugbetaling vanuit Sint Maarten op de lening die verstrekt is ten behoeve van Winair (€ 1mln.).

4) Het gaat hier om de desaldering van geprognosticeerde ontvangsten van de SSO-CN die worden ingezet voor Inhuur externen.

5) Het gaat hier om de desaldering van geprognosticeerde ontvangsten van de SSO-CN die worden ingezet voor materiële uitgaven.

1) Sint Maarten heeft op een lening, waarvan de eerste aflossing in 2024 gepland stond, een vervroegde aflossing gedaan. In 2024 gaat er geen aflossing plaatsvinden op deze lening. Vanaf 2025 zal het oorspronkelijke aflossingsschema weer worden gevolgd.

2) Dit betreft de geprognosticeerde ontvangsten van SSO-CN voor de verrekeningen met andere departementen, gebaseerd op basis- en specifieke dienstverlening.

Tabel 2 Budgettaire gevolgen van beleid artikel 1 versterken rechtsstaat suppletoire begroting Prinsjesdag 2023 (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Art.

Verplichtingen

21.010

‒ 1.608

19.402

Uitgaven

21.010

‒ 1.608

19.402

1.0

Versterken rechtsstaat

21.010

‒ 1.608

19.402

Subsidies (regelingen)

1.000

132

1.132

Detentie - Algemeen

0

132

132

Bestuurlijke aanpak

1.000

0

1.000

Opdrachten

2.000

‒ 127

1.873

Detentie - Algemeen

2.000

‒ 132

1.868

Diverse opdrachten

0

5

5

Bijdrage aan (andere) begrotingshoofdstukken

18.010

‒ 1.613

16.397

Grensbewaking (Defensie)

8.954

‒ 552

8.402

Recherchecapaciteit (JenV)

2.519

‒ 2.519

0

Rechterlijke macht (JenV)

5.150

1.458

6.608

Douane (Financiën)

1.387

0

1.387

Ontvangsten

0

0

0

Toelichting

Bijdrage aan (andere) begrotingshoofdstukken

Grensbewaking (Defensie)

Dit betreft een kasschuif van LPO-middelen naar 2024 om de hogere kosten voor de CAO te kunnen dekken.

Recherchecapaciteit (JenV)

Deze mutatie betreft voornamelijk een overboeking van LPO-middelen van de begroting van Koninkrijksrelaties (IV) naar de begroting van het ministerie van Justitie en Veiligheid (VI) voor het Recherche Samenwerkingsteam. Deze overboeking vindt plaats op grond van het Convenant Financieringssytematiek. Verder is er een reallocatie naar de regeling Rechterlijke macht (JenV).

Rechterlijke macht (JenV)

Deze mutatie bestaat voornamelijk uit een reallocatie vanaf de regeling Recherchecapaciteit (JenV).

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Deze kasschuif heeft betrekking op middelen voor het nieuwbouwtraject van de gevangenis op Sint Maarten. Deze middelen maken onderdeel uit van het totale bedrag van € 30 mln. dat door de Nederlandse regering beschikbaar is gesteld.

2. Grensbewaking

In het kader van de coronasteun aan de Caribische landen in het Koninkrijk levert de Koninklijke Marechaussee een bijdrage aan het versterken van het grenstoezicht. Op basis hiervan wordt het budget van € 19,5 mln. overgeheveld van de begroting van Konink rijksrelaties naar de begroting van Defensie, onderdeel Koninklijke Marechaussee.

3. Recherche capaciteit

Ten behoeve van het Recherchesamenwerkingsteam (RST) worden de jaarlijkse ondermijningsmiddelen beschikbaar gesteld aan het ministerie van Justitie en Veiligheid. Voor 2023 is dit een bedrag € 12,2 mln. inclusief de extra middelen in het kader van de landspakketten.

4. Rechtelijke macht

Dit betreft een overheveling van de beschikbaar gestelde middelen voor het Team Bestrijding Ondermijning (TBO) naar het Ministerie van Justitie en Veiligheid. Deze mutatie betreft het TBO budget 2023 voor het Gemeenschappelijk Hof van Justitie, het Openbaar Ministerie Aruba en het Parket Procureur Generaal.

5. Douane

Jaarlijks wordt er naar het ministerie van Financiën voor de versterking Grenstoezicht Aruba, Curacao en Sint Maarten € 3,5 mln. overgeboekt. Deze middelen worden gebruikt voor de inzet van douaniers.

6. Onderhoud scholen Curacao

De regeling Onderwijshuisvesting Curaçao is bestemd voor het onderhoud aan scholen op Curaçao. In 2023 staat hiervoor € 15,0 mln. op de begroting. Naar verwachting wordt hiervan € 5,2 mln. in 2023 uitgegeven, omdat het onderhoud inmiddels is gepland en gedeeltelijk later zal plaatsvinden dan eerder werd gedacht. Het restant van € 9,8 mln. schuift daarom door naar 2024.

7. Klif Sint Eustatius

De erosieproblematiek op Sint Eustatius heeft ervoor gezorgd dat er een acute dreiging is ontstaan bij de klif. Er is een bedrag van circa € 19 mln. noodzakelijk voor de aanpak van de klif, waarvan circa € 8 mln. in 2023 en € 11 mln. in 2024 benodigd is. Middels herprioriteringen binnen het artikel is hier € 2,2 mln. beschikbaar gemaakt. De resterende € 16,8 mln. wordt toegevoegd vanuit andere artikelen uit de begroting.

8. Wisselkoersreserve

In 2022 is circa € 10,1 mln. aan wisselkoersreserve niet gebruikt. Deze middelen vloeien bij eerste suppletoire begroting 2023 door naar de begroting van 2023. Verder is in de afgelopen periode de koers van de euro aanzienlijk gedaald ten opzichte van de dollar. De ontwikkeling van de euro-dollar koers heeft in 2022 nadelige gevolgen gehad voor de wisselkoersreserve en in combinatie met de aanhoudende onvoordelige dollarkoers is de verwachting dat de reserve ontoereikend is om de koersverschillen voor 2023 en 2024 geheel op te vangen. Daarom wordt er voor 2023 € 4,9 mln. en voor 2024 € 18 mln. aan de wisselkoersreserve toegevoegd.

9. Loon- en prijsbijstelling

Dit is de loon- en prijsbijstelling van in totaal circa € 8,5 mln. voor het jaar 2023.

Jaarlijks worden de aflossingen op de liquiditeitsleningen van Aruba, Curacao en Sint Maarten hergewaardeerd tegen de actuele wisselkoers plus toevoeging laatste jaar. Voor 2023 wordt er € 77,2 mln. toegevoegd.

Tabel 3 Budgettaire gevolgen van beleid artikel 4 bevorderen sociaaleconomische structuur suppletoire begroting Prinsjesdag 2023 (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Art.

Verplichtingen

51.961

182

52.143

Uitgaven

48.786

‒ 2.418

46.368

4.1

Curaçao, Sint Maarten en Aruba

28.432

‒ 2.278

26.154

Subsidies (regelingen)

850

14.176

15.026

Diverse subsidies

500

2.162

2.662

Tijdelijke Werkorganisatie (TWO)

350

6.814

7.164

Onderwijshuisvesting Curaçao

0

5.200

5.200

Opdrachten

6.049

‒ 1.561

4.488

Opdrachten landen

1.649

‒ 1.561

88

Tijdelijke Werkorganisatie (TWO)

4.400

0

4.400

Inkomensoverdrachten

950

0

950

Toeslagen op pensioenen NA

950

0

950

Bijdrage aan medeoverheden

20.450

‒ 14.904

5.546

Onderwijshuisvesting Curaçao

5.200

‒ 4.590

610

Tijdelijke Werkorganisatie (TWO)

15.250

‒ 10.314

4.936

Bijdrage aan (inter-)nationale organisaties

133

11

144

Diverse bijdragen

133

11

144

4.2

Caribisch Nederland

20.354

‒ 140

20.214

Subsidies (regelingen)

698

1.761

2.459

Subsidies Caribisch Nederland

698

1.761

2.459

Opdrachten

1.782

‒ 63

1.719

Versterken bestuurs- en uitvoeringskracht

1.382

‒ 63

1.319

Opdrachten Caribisch Nederland

400

0

400

Inkomensoverdrachten

2.149

0

2.149

Pensioenen en uitkeringen politieke ambtsdragers

2.149

0

2.149

Bijdrage aan medeoverheden

15.725

‒ 2.388

13.337

Versterken bestuurs- en uitvoeringskracht

15.725

‒ 2.388

13.337

Bijdrage aan agentschappen

0

550

550

Versterken bestuurs- en uitvoeringskracht

0

550

550

Ontvangsten

0

49

49

Toelichting

Artikel 4.1 Curaçao, Sint Maarten en Aruba

Subsidies

Diverse subsidies

Dit betreft met name een overboeking van de begroting van BZK (H7) naar de begroting van KR (H4). Deze middelen worden geboekt op het instrument Subsidies ten behoeve van activiteiten in het kader van de Herdenking slavernijverleden.

Tijdelijke werkorganisatie

Dit betreft voornamelijk een reallocatie vanaf het instrument Bijdrage aan medeoverheden naar Subsidies als gevolg van de ondertekening van de onderlinge regeling 'Samenwerking bij hervormingen'. Verder is er een kasschuif als gevolg van een herziening van de uitgaven van de Tijdelijke Werkorganisatie (TWO). In 2023 worden niet alle middelen uitgeput vanwege het trager verlopen van de uitvoering door de Landen. Voor de TWO worden de middelen daarom in het juiste ritme gezet.

Onderwijshuisvesting Curaçao

Dit betreft een reallocatie vanaf het instrument Bijdrage aan medeoverheden naar Subsidies als gevolg van de ondertekening van de onderlinge regeling 'Samenwerking bij hervormingen'.

Opdrachten

Opdrachten landen

Dit bestaat voornamelijk uit reallocaties binnen artikel 4.

Bijdrage aan medeoverheden

Onderwijshuisvesting Curaçao

Dit betreft met name een reallocatie vanaf het instrument Bijdrage aan medeoverheden naar Subsidies als gevolg van de ondertekening van de onderlinge regeling 'Samenwerking bij hervormingen'.

Tijdelijke werkorganisatie

Dit bestaat voornamelijk uit een reallocatie binnen artikel 4 naar subsidies. Verder is er een overboeking van de begroting van Koninkrijksrelaties (IV) naar het BES-fonds ten behoeve van de eilandelijke taken die worden uitgevoerd door Bonaire, St. Eustatius en Saba.

Artikel 4.2 Caribisch Nederland

Subsidies (regelingen)

Subsidies Caribisch Nederland

Dit betreft met name een mutatie voor ondersteuning in het kader van de Landspakketten die VNG met het in 2022 opgerichte uitwisselingsnetwerk uitvoert in Aruba, Curaçao en Sint Maarten. Ook betreft dit onder andere een reallocatie vanaf artikel 7 naar dit artikel ten behoeve van de hogere uitgaven aan de Voedselbank op Bonaire. Daarnaast vindt er een overboeking plaats vanaf de begroting van BZK (H7) naar de begroting van KR (H4) voor een subsidie aan VNG International voor een uitwisselingsnetwerk tussen Europees Nederland en Caribisch Nederland als het gaat om gemeentelijke expertise.

Bijdrage aan medeoverheden

Versterken bestuurs- en uitvoeringskracht

Dit betreft voornamelijk de overheveling van middelen naar het BES-fonds voor de uitvoering van de eilandelijke taken en de uitvoeringskracht van Bonaire en St. Eustatius.

Op dit artikel is circa € 29,6 mln. meer ontvangen dan begroot.

Toelichting

De ontvangsten zijn onder andere hoger dan geraamd vanwege de extra aflossing van Curaçao ten behoeve van de lening Girobank. Daarnaast valt de euro dollar koers gunstiger uit dan initieel voorzien, hierdoor vallen de ontvangsten uit aflossingen en rente in euro’s hoger uit.

Er is een incidentele suppletoire begroting herfinanciering covidleningen eind augustus richting de beide Kamers gestuurd. Vanwege de omvang van de leningen in relatie tot het BBP van de landen, is volledige aflossing in 2023 niet haalbaar en daarom zijn de ontvangsten voor 2023 aangepast.

Op dit artikel is circa € 1,4 mln. minder verplicht. Daarnaast is er circa € 1 mln. minder uitgegeven.

Toelichting

De onderschrijding op de uitgaven en verplichtingen wordt voornamelijk veroorzaakt doordat facturen van de Royal Schiphol Group niet in 2023 zijn ontvangen, terwijl in het budget hier wel rekening mee is gehouden.

Op dit artikel is circa € 9,1 mln. minder verplicht. Daarnaast is er circa € 9,1 mln. minder uitgegeven.

Toelichting

Sinds begrotingsjaar 2023 worden alle koersresultaten van dit hoofdstuk separaat geadministreerd in artikel 6. Over begrotingsjaar 2023 zijn er voor € 4,1 mln. aan positieve koersresultaten behaald. De resterende onderuitputting op kas- en verplichtingenbudget wordt veroorzaakt door de openstaande vacatures bij SSO-CN en doordat minder is gerealiseerd op externe inhuur bij SSO-CN. Bij de materiële uitgaven bij RCN is er minder gerealiseerd.

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Art.

Verplichtingen

29.974

5.313

35.287

Uitgaven

29.974

5.313

35.287

6.0

Apparaat

29.974

5.313

35.287

Personele uitgaven

19.797

2.977

22.774

Eigen personeel

17.512

2.830

20.342

Inhuur externen

2.285

147

2.432

Materiële uitgaven

10.177

2.336

12.513

Overige materiële uitgaven

10.177

2.336

12.513

Ontvangsten

0

990

990

Toelichting

Personele uitgaven

Eigen personeel

Dit bestaat uit een overboeking naar de begroting van BZK (H7) voor de financiële dekking van de capaciteit van de Tijdelijke Werkorganisatie. Verder zijn er diverse reallocaties vanuit de artikelen 4 en 7, om zo op het juiste instrument te kunnen verantwoorden.

Materiële uitgaven

Overige materiële uitgaven

Dit bestaat uit een reallocatie vanuit artikel 7. Verder is er een toevoeging van middelen aan de begroting van Koninkrijksrelaties (IV) ter dekking van de nadelige koerseffecten.

Tabel 4 Budgettaire gevolgen van beleid artikel 1 Versterken rechtsstaat (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties 2e suppletoire begroting (2)

Stand 2e suppletoire begroting (3) = (1) + (2)

Art.

Verplichtingen

19.402

‒ 3.205

16.197

Uitgaven

19.402

‒ 3.205

16.197

1.0

Versterken rechtsstaat

19.402

‒ 3.205

16.197

Subsidies (regelingen)

1.132

‒ 1.000

132

Detentie - Algemeen

132

0

132

Bestuurlijke aanpak

1.000

‒ 1.000

0

Opdrachten

1.873

‒ 722

1.151

Detentie - Algemeen

1.868

‒ 752

1.116

Diverse opdrachten

5

30

35

Bijdrage aan medeoverheden

0

970

970

Bestuurlijke aanpak

0

970

970

Bijdrage aan (andere) begrotingshoofdstukken

16.397

‒ 2.453

13.944

Grensbewaking (Defensie)

8.402

‒ 1.540

6.862

Rechterlijke macht (JenV)

6.608

0

6.608

Douane (Financiën)

1.387

‒ 913

474

Ontvangsten

0

0

0

Geschatte budgetflexibiliteit

Tabel 5 Geschatte budgetflexibiliteit artikel 1

2023

juridisch verplicht

85%

bestuurlijk gebonden

4%

beleidsmatig gereserveerd

3%

nog niet ingevuld/vrij te besteden

8%

Van het totale uitgavenbudget op artikel 1 is 85% juridisch verplicht.

Subsidies (regelingen)

Bestuurlijke aanpak

Dit betreft met name een reallocatie voor de rechtshandhaving voor de Landen van het instrument Subsidies naar het instrument Bijdrage medeoverheden, om de uitgaven op het juiste instrument te verantwoorden.

Bijdrage aan medeoverheden

Bestuurlijk aanpak

Dit betreft de hierboven beschreven reallocatie om de uitgaven voor de rechtshandhaving voor de Landen op het juiste instrument te verantwoorden.

Bijdrage aan (andere) begrotingshoofdstukken

Grensbewaking (Defensie)

Dit betreft met name reallocaties van het instrument Bijdrage aan (andere) begrotingshoofdstukken naar het instrument Personele uitgaven op artikel 11 van de BZK begroting, om de uitgaven op het juiste instrument te verantwoorden.

Douane (Financiën)

Dit betreft verschillende reallocaties naar artikel 4. Waaronder een bijdrage voor het opzetten van een organisatie, die de uitvoering van Statia Day 2026 op zich neemt (€ 0,3 mln.). Daarnaast heeft het RVB in opdracht van DGKR kosten gemaakt voor het project Centraal Overheidsgebouw op Sint Eustatius. Omdat de bouw van dit nieuwe centrale overheidsgebouw niet door gaat dienen de gemaakte kosten te worden verrekend met het RVB (€ 0,5 mln.).

Tabel 5 Budgettaire gevolgen van beleid artikel 1 Versterken rechtsstaat (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2023 (1)

Mutaties via NvW, ISB, moties en amendementen (2)

Vastgestelde begroting 2023 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

76.166

0

76.166

‒ 55.156

21.010

19.451

3.249

‒ 13.646

4.735

Uitgaven

76.166

0

76.166

‒ 55.156

21.010

19.451

3.249

‒ 13.646

4.735

Subsidies (regelingen)

Bestuurlijke aanpak

1.000

0

1.000

0

1.000

44

44

44

44

Opdrachten

Detentie - Algemeen

2.000

0

2.000

0

2.000

118

118

118

0

Bijdrage aan (inter-)nationale organisaties

Detentie - Vastgoed

16.000

0

16.000

‒ 16.000

0

16.000

0

0

0

Bijdrage aan (andere) begrotingshoofdstukken

Grensbewaking (Defensie)

28.460

0

28.460

‒ 19.506

8.954

1.468

1.640

1.640

1.640

Recherchecapaciteit (JenV)

14.754

0

14.754

‒ 12.235

2.519

1.007

591

‒ 16.304

2.195

Rechterlijke macht (JenV)

9.115

0

9.115

‒ 3.965

5.150

550

592

592

592

Douane (Financiën)

4.837

0

4.837

‒ 3.450

1.387

264

264

264

264

Ontvangsten

0

0

0

0

0

0

0

0

0

Geschatte budgetflexibiliteit

Tabel 6 Geschatte budgetflexibiliteit artikel 1

2023

juridisch verplicht

62%

bestuurlijk gebonden

32%

beleidsmatig gereserveerd

5%

nog niet ingevuld/vrij te besteden

1%

Juridisch verplicht

Van het totale uitgavenbudget op artikel 1 is 62% juridisch verplicht.

Bijdrage aan (inter-)nationale organisatie

Detentie - Vastgoed

Deze kasschuif heeft betrekking op middelen voor het nieuwbouwtraject van de gevangenis op Sint Maarten. Deze middelen maken onderdeel uit van groter bedrag van in totaal € 30 mln. dat door de Nederlandse regering beschikbaar is gesteld (derde tranche liquiditeitssteun in december 2020, waarvan € 20 mln. voor nieuwbouw). Gelet op de doorlooptijd van Fase 1 van het traject wordt verwacht dat € 16 mln. in 2024 wordt uitgegeven.

Bijdrage aan (andere) begrotingshoofdstukken

Grensbewaking (Defensie)

In het kader van de coronasteun aan de Caribische landen in het Koninkrijk levert de Koninklijke Marechaussee een bijdrage aan het versterken van het grenstoezicht. Hiertoe is een protocol opgesteld en ondertekend tussen NL en Caribische landen. De inzet voor de Koninklijke Marechaussee is nader uitgewerkt in een dienstverleningsovereenkomst. Op basis hiervan wordt het budget van € 19,5 mln. overgeheveld van de begroting van Koninkrijksrelaties naar de begroting van Defensie, onderdeel Koninklijke Marechaussee.

Recherchecapaciteit (JenV)

Vanuit KR worden de jaarlijkse ondermijningsmiddelen ten behoeve van het Recherchesamenwerkingsteam (RST) beschikbaar gesteld aan het ministerie van Justitie en Veiligheid. Voor 2023 is dit een bedrag € 12,2 mln. incl. de extra middelen in het kader van de landspakketten. Daarnaast ontvangt het ministerie van Justitie en Veiligheid € 0,6 mln LPO vanuit KR over de eerder beschikbaar gemaakte middelen voor 2025. Tevens wordt voor 2026 de € 17,9 mln. en € 0,6 mln (LPO) RST-gelden overgeboekt ter waarde van € 18,5 mln.

Jaarlijks wordt er naar het ministerie van Financiën voor de versterking Grenstoezicht Aruba, Curacao en Sint Maarten € 3,5 mln. overgeboekt. Deze middelen worden gebruikt voor de inzet van douaniers.

Tabel 7 Budgettaire gevolgen artikel 7 nog onverdeeld suppletoire begroting Prinsjesdag 2023 (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Art.

Verplichtingen

25.467

‒ 25.135

332

Uitgaven

25.467

‒ 25.135

332

7.0

Nog onverdeeld

25.467

‒ 25.135

332

Nog te verdelen

25.467

‒ 25.135

332

Onvoorzien

9.909

‒ 9.880

29

Wisselkoersreserve

15.558

‒ 15.255

303

Ontvangsten

0

0

0

Toelichting

Onvoorzien

Er zijn diverse reallocaties naar andere artikelen, waarbij de grootste overboeking de verdeling van de LPO 2023 naar de diverse artikelen is. Verder zijn er overboekingen naar het BES-fonds voor het versterken van de uitvoeringskracht op de BES-eilanden en voor het aanstellen van een EU-gezant voor meer focus en toegang tot de EU-fondsen om de economische betrekkingen op de BES-eilanden te verbeteren.

Wisselkoersreserve

Begin 2023 is er een inschatting gemaakt van de impact van de wisselkoersfluctuaties en de gevolgen daarvan voor de begroting van Koninkrijksrelaties en het BES-fonds. Dit heeft geleid tot een toedeling van middelen naar diverse artikelen om de nadelige wisselkoerseffecten op te vangen. Daarom wordt het budget van de wisselkoersreserve op dit artikel uit de begroting gehaald.

Tabel 6 Budgettaire gevolgen van beleid artikel 4 Bevorderen sociaaleconomische structuur (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties 2e suppletoire begroting (2)

Stand 2e suppletoire begroting (3) = (1) + (2)

Art.

Verplichtingen

52.143

12.321

64.464

Uitgaven

46.368

‒ 279

46.089

4.1

Curaçao, Sint Maarten en Aruba

26.154

26

26.180

Subsidies (regelingen)

15.026

10

15.036

Diverse subsidies

2.662

‒ 100

2.562

Tijdelijke Werkorganisatie (TWO)

7.164

‒ 500

6.664

Onderwijshuisvesting Curaçao

5.200

610

5.810

Opdrachten

4.488

0

4.488

Opdrachten landen

88

0

88

Tijdelijke Werkorganisatie (TWO)

4.400

0

4.400

Inkomensoverdrachten

950

0

950

Toeslagen op pensioenen NA

950

0

950

Bijdrage aan medeoverheden

5.546

‒ 110

5.436

Onderwijshuisvesting Curaçao

610

‒ 610

0

Tijdelijke Werkorganisatie (TWO)

4.936

500

5.436

Bijdrage aan (inter-)nationale organisaties

144

126

270

Diverse bijdragen

144

126

270

4.2

Caribisch Nederland

20.214

‒ 305

19.909

Subsidies (regelingen)

2.459

517

2.976

Subsidies Caribisch Nederland

2.459

517

2.976

Opdrachten

1.719

‒ 110

1.609

Versterken bestuurs- en uitvoeringskracht

1.319

‒ 110

1.209

Opdrachten Caribisch Nederland

400

0

400

Inkomensoverdrachten

2.149

0

2.149

Pensioenen en uitkeringen politieke ambtsdragers

2.149

0

2.149

Bijdrage aan medeoverheden

13.337

‒ 1.152

12.185

Versterken bestuurs- en uitvoeringskracht

13.337

‒ 1.152

12.185

Bijdrage aan agentschappen

550

440

990

Versterken bestuurs- en uitvoeringskracht

550

440

990

Ontvangsten

49

0

49

Geschatte budgetflexibiliteit

Tabel 7 Geschatte budgetflexibiliteit artikel 4

2023

juridisch verplicht

82%

bestuurlijk gebonden

5%

beleidsmatig gereserveerd

13%

nog niet ingevuld/vrij te besteden

0%

Van het totale uitgavenbudget op artikel 4 is 82% juridisch verplicht.

4.1 Curaçao, Sint Maarten en Aruba

Subsidies

Tijdelijke Werkorganisatie (TWO)

Dit betreft een reallocatie voor TWO van het instrument Subsidies naar het instrument Bijdragen aan medeoverheden, om de uitgaven op het juiste instrument te verantwoorden.

Onderwijshuisvestiging Curaçao

Dit betreft een reallocatie van het instrument Bijdrage aan medeoverheden naar het instrument Subsidies, om de uitgaven op het juiste instrument te verantwoorden.

Bijdrage aan medeoverheden

Onderwijshuisvestiging Curaçao

Dit betreft de hierboven beschreven reallocatie van het instrument Bijdrage aan medeoverheden naar het instrument Subsidies.

Tijdelijke Werkorganisatie (TWO)

Dit betreft een reallocatie voor TWO van het instrument Subsidies naar het instrument Bijdragen aan medeoverheden, om de uitgaven op het juiste instrument te verantwoorden.

4.2 Caribisch Nederland

Bijdrage aan medeoverheden

Versterken bestuurs- en uitvoeringskracht

Het Dit betreft een saldo van een aantal mutaties. Het gaat hierbij met name om een overheveling naar het BES-fonds voor de eilandelijke achterstanden voor het openbaar lichaam Bonaire (€ 1,3 mln.). Daarnaast is er ook nog een bijdrage ten behoeve van de operationele kosten van de veerverbinding op Saba en Sint Eustatius (€ 1 mln.) Het Rijk heeft eerder en bijdrage verleent aan het verbeteren van de veerdienst tussen Saba en Sint Eustatius. Verdere investering in de veerverbinding is noodzakelijk, de openbaar lichamen hebben het Rijk verzocht hier een bijdragen aan te leveren. Tot slot is de eerder verstrekte lening aan Sint Maarten ten behoeve van Winair afgelost (€ 1mln.).

Tabel 7 Budgettaire gevolgen van beleid artikel 4 Bevorderen sociaaleconomische structuur (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2023 (1)

Mutaties via NvW, ISB, moties en amendementen (2)

Vastgestelde begroting 2023 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

62.106

0

62.106

‒ 10.145

51.961

23.744

2.800

2.800

2.787

Uitgaven

62.106

0

62.106

‒ 13.320

48.786

24.538

3.594

3.594

3.580

4.1 Curaçao, Sint Maarten en Aruba

Subsidies (regelingen)

Diverse subsidies

500

500

0

0

0

0

COHO

0

0

0

350

350

0

0

0

0

Opdrachten

Opdrachten landen

1.649

0

1.649

0

1.649

98

98

98

98

COHO

0

0

0

4.400

4.400

0

0

0

0

Inkomensoverdrachten

Toeslagen op pensioenen NA

1.950

0

1.950

‒ 1.000

950

259

259

259

259

Bijdrage aan ZBO's/RWT's

Tijdelijke Werkorganisatie (TWO)

27.237

0

27.237

‒ 27.237

0

2.706

2.706

2.706

2.705

Bijdrage aan medeoverheden

Onderwijshuisvesting Curaçao

15.000

0

15.000

‒ 9.800

5.200

9.800

0

0

0

Tijdelijke Werkorganisatie (TWO)

2.878

0

2.878

12.372

15.250

13

13

13

0

Bijdrage aan (inter-)nationale organisaties

Diverse bijdragen

133

0

133

0

133

8

8

8

8

4.2 Caribisch Nederland

Subsidies (regelingen)

Subsidies Caribisch Nederland

698

0

698

0

698

49

35

35

35

Opdrachten

Versterken bestuurs- en uitvoeringskracht

1.382

0

1.382

0

1.382

95

95

95

95

Opdrachten Caribisch Nederland

400

400

0

0

0

0

Inkomensoverdrachten

Pensioenen en uitkeringen politieke ambtsdragers

2.149

0

2.149

0

2.149

66

66

66

66

Bijdrage aan medeoverheden

Versterken bestuurs- en uitvoeringskracht

9.030

0

9.030

6.695

15.725

11.444

314

314

314

Ontvangsten

0

0

0

0

0

0

0

0

0

Geschatte budgetflexibiliteit

Tabel 8 Geschatte budgetflexibiliteit artikel 4

2023

juridisch verplicht

36,8%

bestuurlijk gebonden

57,6%

beleidsmatig gereserveerd

4,9%

nog niet ingevuld/vrij te besteden

0,7%

Juridisch verplicht

Van het totale uitgavenbudget op artikel 4 is 36,8% juridisch verplicht.

Artikel 4.1 Curaçao, Sint Maarten en Aruba

Opdrachten

COHO

Dit betreft een reallocatie van € 4,4 mln. voor TWO vanaf het instrument Bijdrage aan ZBO's/RWT's naar het instrument Opdrachten, zodat deze uitgaven op het juiste instrument worden verantwoord.

Bijdrage aan ZBO's/RWT's

Tijdelijke Werkorganisatie (TWO)

Van het bedrag dat op de begroting 2023 staat voor het programma van TWO is de verwachting dat hiervan € 3,2 mln. in latere jaren tot betaling komt. Met deze kasschuif wordt het kasbudget verdeeld over de jaren 2024, 2025, 2026 en 2027.

Dit betreft daarnaast een reallocatie van € 24,1 mln. voor de Tijdelijke Werkorganisatie (TWO) vanaf het instrument Bijdrage aan ZBO's/RWT's naar de instrumenten naar de instrumenten Bijdrage medeoverheden, subsidies, opdrachten en personele en materiële uitgaven op artikel 6, zodat deze uitgaven op het juiste instrument verantwoord kunnen worden.

Bijdrage aan medeoverheden

Onderwijshuisvesting Curaçao

De regeling Onderwijshuisvesting Curaçao is bestemd voor het onderhoud aan scholen op Curaçao. In 2023 staat hiervoor € 15,0 mln. op de begroting. Naar verwachting wordt hiervan € 5,2 mln. in 2023 uitgegeven, omdat het onderhoud inmiddels is gepland en gedeeltelijk later zal plaatsvinden dan eerder werd gedacht. Het restant van € 9,8 mln. schuift daarom door naar 2024.

Tijdelijke Werkorganisatie (TWO)

Er wordt € 12,4 mln. gerealloceerd voor de Tijdelijke Werkorganisatie vanaf het instrument Bijdrage aan ZBO's/RWT's naar het instrument Bijdrage aan medeoverheden, zodat uitgaven op het juiste instrument kunnen worden verantwoord.

Artikel 4.2 Caribisch Nederland

Bijdrage aan medeoverheden

Versterken bestuurs- en uitvoeringskracht

De erosieproblematiek op Sint Eustatius heeft ervoor gezorgd dat er een acute dreiging is ontstaan bij de klif. Er is een bedrag van circa € 19 mln. noodzakelijk voor de aanpak van de klif, waarvan circa € 8 mln. in 2023 en € 11 mln. in 2024 nodig is. Middels herprioriteringen binnen het artikel is hier € 2,2 mln. beschikbaar gemaakt. De resterende € 16,8 mln. wordt toegevoegd vanuit andere artikelen uit de begroting.

Van de eindejaarsmarge 2022 wordt er € 1,0 mln. ingezet voor bestuursondersteuning.

Tabel 9 Budgettaire gevolgen van beleid artikel 5 Schuldsanering/ lopende inschrijving/ leningen (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2023 (1)

Mutaties via NvW, ISB, moties en amendementen (2)

Vastgestelde begroting 2023 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

1

0

1

0

1

0

0

0

0

Uitgaven

28.517

0

28.517

0

28.517

0

0

0

0

5.1 Schuldsanering Curaçao en Sint Maarten

Leningen

Schuldsanering

28.517

0

28.517

0

28.517

0

0

0

0

Ontvangsten

1.090.372

0

1.090.372

77.201

1.167.573

1.097

8.253

5.581

5.581

Geschatte budgetflexibiliteit

Tabel 10 Geschatte budgetflexibiliteit artikel 5

2023

juridisch verplicht

100,0%

bestuurlijk gebonden

0,0%

beleidsmatig gereserveerd

0,0%

nog niet ingevuld/vrij te besteden

0,0%

Juridisch verplicht

Van het totale uitgavenbudget op artikel 5 is 100,0% juridisch verplicht en dit betreft volledig het instrument leningen.

Leningen

Het totale uitgavenbudget op artikel 5 is bestemd voor de leningen vanuit de schuldsanering van Curaçao en Sint Maarten via de begroting Koninkrijksrelaties. Dit is terug te voeren naar de bestuurlijke afspraken die zijn gemaakt in aanloop naar de nieuwe staatkundige verhoudingen per 10 oktober 2010. Daarbij heeft Nederland een oplossing geboden voor de toenmalige schuldenproblematiek door de verplichting op zich te nemen een belangrijk deel van de schulden van Curaçao en Sint Maarten over te nemen. Deze leningen zijn voor 100% juridisch verplicht.

Ontvangsten

Leningen

Jaarlijks worden de aflossingen op de liquiditeitsleningen van Aruba, Curacao en Sint Maarten hergewaardeerd tegen de actuele wisselkoers plus toevoeging laatste jaar. Voor 2023 wordt er € 77,2 mln. toegevoegd.

Tabel 8 Budgettaire gevolgen van beleid artikel 5 Schuldsanering/lopende inschrijving/leningen (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties 2e suppletoire begroting (2)

Stand 2e suppletoire begroting (3) = (1) + (2)

Art.

Verplichtingen

33.471

0

33.471

Uitgaven

61.987

0

61.987

5.1

Schuldsanering Curaçao en Sint Maarten

28.517

0

28.517

Leningen

28.517

0

28.517

Schuldsanering

28.517

0

28.517

5.2

Leningen / garanties Curaçao, Sint Maarten en Aruba

33.470

0

33.470

Leningen

33.470

0

33.470

Lopende inschrijving en leningen Curaçao en Sint Maarten

33.470

0

33.470

Ontvangsten

53.265

598

53.863

Geschatte budgetflexibiliteit

Tabel 9 Geschatte budgetflexibiliteit artikel 5

2023

juridisch verplicht

100%

bestuurlijk gebonden

0%

beleidsmatig gereserveerd

0%

nog niet ingevuld/vrij te besteden

0%

Van het totale uitgavenbudget op artikel 5 is 100% juridisch verplicht.

Ontvangsten

Sint Maarten heeft op een lening, waarvan de eerste aflossing in 2024 gepland stond, een vervroegde aflossing gedaan. In 2024 gaat er geen aflossing plaatsvinden op deze lening. Vanaf 2025 zal het oorspronkelijke aflossingsschema weer worden gevolgd.

Tabel 8 Budgettaire gevolgen van beleid artikel 1 BES-fonds suppletoire begroting Prinsjesdag 2023 (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Art.

Verplichtingen

58.111

14.946

73.057

Uitgaven

58.111

14.946

73.057

1.0

Bijdrage aan medeoverheden

58.111

14.946

73.057

Vrije uitkering

58.111

14.946

73.057

Ontvangsten

58.111

14.946

73.057

Toelichting

Bijdrage aan medeoverheden

Er zijn diverse overboekingen van de begroting van Koninkrijksrelaties (IV) naar het BES-fonds onder andere ten behoeve van de eilandelijke taken die worden uitgevoerd door Bonaire, St. Eustatius en Saba, structurele middelen ten behoeve van de uitvoeringskracht van Bonaire en St. Eustatius en incidentele middelen voor extra versterking van de uitvoeringskracht van alle BES-eilanden.

Verder is er een toevoeging van middelen aan het BES-fonds ter dekking van de nadelige koerseffecten.

Ontvangsten

Op basis van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba (FinBES) dienen de uitgaven en ontvangsten over ieder uitkeringsjaar voor het BES-fonds gelijk te zijn. Ten behoeve van de dekking van deze uitgaven is een post ontvangsten geraamd. De voeding van het BES-fonds is direct afkomstig uit de belastingontvangsten van het Rijk.

Vastgestelde begroting (incl. Suppletoire begrotingen, NvW en amendementen) (1)

Mutaties 2e suppletoire begroting (2)

Stand 2e suppletoire begroting (3) = (1) + (2)

Art.

Verplichtingen

35.287

6.484

41.771

Uitgaven

35.287

6.484

41.771

6.0

Apparaat

35.287

6.484

41.771

Personele uitgaven

22.774

3.696

26.470

Eigen personeel

20.342

2.216

22.558

Inhuur externen

2.432

1.480

3.912

Materiële uitgaven

12.513

2.788

15.301

Overige materiële uitgaven

12.513

2.788

15.301

Ontvangsten

990

4.120

5.110

Toelichting

Personele uitgaven

Eigen personeel

De grootste mutatie betreft de overboekingen van diverse departementen voor de basisdienstverlening van de Shared Service Organisatie Caribisch Nederland (SSO-CN) voor 2023.

Inhuur externen

Dit betreft met name de desaldering van geprognosticeerde ontvangsten van de SSO-CN die worden ingezet voor inhuur externen. Zie hiervoor ook de toelichting bij de ontvangsten.

Materiële uitgaven

Overige materiële uitgaven

Dit betreft twee grote mutaties. Het betreft de desaldering van geprognosticeerde ontvangsten van de SSO-CN die worden ingezet voor overige materiële uitgaven. Zie hiervoor ook de toelichting bij de ontvangsten. Verder zijn er overboekingen van diverse departementen voor de basisdienstverlening SSO-CN voor 2023.

Ontvangsten

Dit betreft met name de geprognosticeerde ontvangsten van SSO-CN voor de verrekeningen met andere departementen, op basis van basis- en specifieke dienstverlening. Deze worden gesaldeerd en ingezet voor inhuur externen en overige materiële uitgaven.

Op dit artikel is circa € 5,9 mln. minder verplicht, uitgegeven en ontvangen.

Toelichting

De lagere realisaties wordt veroorzaakt door wisselkoersverschillen. Door voordelige koersverschillen vallen de uitgaven en verplichtingen in euro’s lager uit.

Dit betreft een reallocatie van € 5,8 mln. vanaf het instrument bijdrage aan ZBO's/RWT's (begrotingsartikel 4) naar begrotingsartikel 6, zodat de apparaatskosten van de Tijdelijke Werkorganisatie op het juiste instrument kunnen worden verantwoord.

Inhuur externen

Dit betreft een reallocatie van € 1,3 mln. vanaf het instrument bijdrage aan ZBO's/RWT's (begrotingsartikel 4) naar begrotingsartikel 6, zodat de inhuurkosten externen van de Tijdelijke Werkorganisatie op het juiste instrument kunnen worden verantwoord.

Tabel 14 Budgettaire gevolgen artikel 7 Nog onverdeeld (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2023 (1)

Mutaties via NvW, ISB, moties en amendementen (2)

Vastgestelde begroting 2023 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

3.441

0

3.441

22.026

25.467

18.912

‒ 106

‒ 71

‒ 28

Uitgaven

3.441

0

3.441

22.026

25.467

18.912

‒ 106

‒ 71

‒ 28

Onvoorzien

2.883

0

2.883

7.026

9.909

912

894

929

972

Wisselkoersreserve

558

0

558

15.000

15.558

18.000

‒ 1.000

‒ 1.000

‒ 1.000

Ontvangsten

0

0

0

0

0

0

0

0

0

Toelichting

Onvoorzien

De de loon- en prijsbijstelling van 2023 van in totaal circa € 8,5 mln. is op het instrument Onvoorzien gezet. Hiervan is voor 2023 € 0,8 mln. uitgedeeld bij de artikelen. Verder is € 0,7 mln ingezet ter dekking van de klif St Eustatius. Voor de jaren 2024 tot en met 2027 is de loon- en prijsbijstelling grotendeels uitgedeeld bij de artikelen.

Wisselkoersreserve

Dit bestaat uit diverse mutaties.

In 2022 is circa € 10,1 mln. aan wisselkoersreserve niet gebruikt. Deze middelen vloeien bij eerste suppletoire begroting 2023 door naar de begroting van 2023.

De afgelopen periode is de koers van de euro aanzienlijk gedaald ten opzichte van de dollar. De ontwikkeling van de euro-dollar koers heeft in 2022 nadelige gevolgen gehad voor de wisselkoersreserve en in combinatie met de aanhoudende onvoordelige dollarkoers is de verwachting dat de reserve ontoereikend is om de koersverschillen voor 2023 en 2024 geheel op te vangen. Daarom wordt er voor 2023 € 4,9 mln. en voor 2024 € 18 mln. aan de wisselkoersreserve toegevoegd.

Voor de dekking van de klif St Eustatius op artikel 4 bijdrage aan medeoverheden wordt voor de jaren 2025 tot en met 2027 ieder jaar € 1,0 mln. van de wisselkoersreserve ingezet.

Dit betreft de meerjarige loon- en prijsbijstelling voor het BES-fonds.

2. Toevoeging vrije uitkering Saba

VWS heeft de afgelopen jaren de financiële middelen via een bijzondere uitkering verstrekt aan het openbaar lichaam Saba (OLS). Het OLS heeft de afgelopen jaren bewezen dat ze goed in staat is om haar taken zoals vastgelegd in de Wet Publieke Gezondheid goed uit te voeren. Daarom boekt het ministerie van Volksgezondheid, Welzijn en Sport € 0,8 mln. structureel over naar het BES fonds voor de toevoeging aan de vrije uitkering van Saba.

1) Vrije uitkering BES fonds natuur- en milieu beleidsplan

1

8.392

2) Vrije uitkering BES fonds armoede bestrijding

1

8.030

3) Bijdrage CIO office

1

1.800

4) Eilandelijke achterstanden Bonaire

1

1.268

5) Ferry Saba

1

1.000

6) Overige mutaties

195

Stand 2e suppletoire begroting 2023

93.742

Toelichting

1) Dit betreft een bijdrage vanuit het ministerie van Landbouw, Natuur en Voedselkwaliteit aan het BES-fonds voor de openbare lichamen Bonaire, Saba en Sint Eustatius voor de uitvoering van het Natuur- en milieubeleidsplan Caribisch Nederland 2020-2030 en de uitvoeringsagenda's Bonaire, Saba en Sint Eustatius.

2) Via de vrije uitkering wordt de bijdrage voor armoedebestrijding in 2023 en voor de eenmalige energietoelage voor huishoudens met een laag inkomen in Caribisch Nederland beschikbaar gesteld aan Bonaire, Sint Eustatius en Saba. Verder wordt er aan Bonaire een bijdrage verstrekt voor het opstarten van een maatwerkbudget. Dit stelt Bonaire in staat om, waar nodig, maatwerk te leveren aan inwoners bij het oplossen van kleine problemen.

3) Bonaire, Saba en Sint Eustatius ontvangen een bijdrage voor het inrichten van de CIO-Offices, om de eigen digitaliseringsagenda's te ontwikkelen en om de digitale basis in hun organisaties op orde te brengen.

4) Dit betreft een bijdrage aan het BES-fonds voor openbaar lichaam Bonaire die toezien op de eilandelijke achterstanden.

5) Dit betreft een bijdrage aan het BES-fonds voor openbaar lichaam Saba voor de operationele kosten van de pilot ferry op Saba.

1) Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba

1

20.685

Stand 2e suppletoire begroting 2023

93.742

Toelichting

1) Artikel 88, derde lid van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba (FinBES) regelt dat bij de (begrotings)wet voor ieder uitkeringsjaar middelen van het Rijk worden afgezonderd ten behoeve van het fonds. De uitgaven en de afgezonderde inkomsten over ieder uitkeringsjaar zijn aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de extra uitgaven ten laste van het BES-fonds een post met extra ontvangsten geraamd.

Tabel 17 Budgettaire gevolgen van beleid artikel 1 BES-fonds (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2023 (1)

Mutaties via NvW, ISB, moties en amendementen (2)

Vastgestelde begroting 2023 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

53.094

0

53.094

5.017

58.111

4.510

4.736

4.704

4.655

Uitgaven

53.094

0

53.094

5.017

58.111

4.510

4.736

4.704

4.655

Bijdrage aan medeoverheden

Vrije uitkering

53.094

0

53.094

5.017

58.111

4.510

4.736

4.704

4.655

Ontvangsten

53.094

0

53.094

5017

58.111

4510

4736

4704

4655

Toelichting

Het BES-fonds kent geen budgetflexibiliteit. De openbare lichamen ontvangen middelen voor de aan hen toebedeelde en wettelijke taken.

Bijdrage aan medeoverheden

Vrije uitkering

VWS heeft de afgelopen jaren de financiële middelen via een bijzondere uitkering verstrekt aan het openbaar lichaam Saba (OLS). Het OLS heeft de afgelopen jaren bewezen dat ze goed in staat is om haar taken zoals vastgelegd in de Wet Publieke Gezondheid goed uit te voeren. Daarom boekt het ministerie van Volksgezondheid, Welzijn en Sport € 0,8 mln. structureel over naar het BES fonds voor de toevoeging aan de vrije uitkering van Saba.

De loon- en prijsbijstelling tranch 2023 is verwerkt, dit is € 4,1 mln. voor 2023, aflopend naar 3,8 mln. in 2027.

Ontvangsten

Artikel 88, derde lid van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba (FinBES) regelt dat bij (begrotings-)wet voor ieder uitkeringsjaar middelen van het Rijk worden afgezonderd ten behoeve van het BES-fonds. De uitgaven en de afgezonderde inkomsten over ieder uitkeringsjaar zijn aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de uitgaven ten laste van het BES-fonds een post ontvangsten geraamd.

Tabel 16 Budgettaire gevolgen van beleid artikel 1. BES-fonds (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen (1)

Mutaties 2e suppletoire begroting (2)

Stand 2e suppletoire begroting (3)=(1+2)

art

Verplichtingen

73.057

20.685

93.742

Uitgaven

73.057

20.685

93.742

1.0

Bijdrage aan medeoverheden

Vrije Uitkering

73.057

20.685

93.742

Ontvangsten

73.057

20.685

93.742

Toelichting

Bijdrage aan medeoverheden

Vrije uitkering

Dit betreffen onder andere de bijdragen aan het BES-fonds voor de openbare lichamen Saba, Sint Eustatius en Bonaire ten behoeve van de uitvoering van het Natuur- en milieubeleidsplan Caribisch Nederland 2020-2030 en de uitvoeringsagenda's van Saba, Sint Eustatius en Bonaire. Ook vindt op dit instrument de bijdrage aan Saba, Sint Eustatius en Bonaire plaats voor de armoedebestrijding en voor een eenmalige energietoelage voor huishoudens met een laag inkomen.

Ontvangsten

Artikel 88, derde lid van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba (FinBES) regelt dat bij (begrotings)wet voor ieder uitkeringsjaar middelen van het Rijk worden afgezonderd ten behoeve van het fonds. De uitgaven en de afgezonderde inkomsten over ieder uitkeringsjaar zijn aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de extra uitgaven ten laste van het BES-fonds een post met extra ontvangsten geraamd.

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Algemeen

Voor u ligt de begroting 2023 voor Koninkrijksrelaties (IV) en het BES-fonds (H).

Groeiparagraaf

– De geschatte budgetflexibiliteit is naar aanleiding van de Rijksbegrotingsvoorschriften 2022 vanaf de ontwerpbegroting 2023 per begrotingsartikel opgedeeld in vier categorieën: juridisch verplicht, bestuurlijk gebonden, beleidsmatig gereserveerd en nog niet ingevuld dan wel vrij te besteden.

– Vanaf deze begroting worden ook de aflossingen op de leningen op artikel 5 geraamd zoals aangegeven in de brief aan de Kamer (Kamerstukken II 2021/22, 35420, nr. 477). Voorheen werden alleen de renteontvangsten geraamd.

Beleidsagenda

De beleidsagenda Koninkrijksrelaties geeft een overzicht van de hoofdlijnen van het beleid.

Het BES-fonds is een beleidsarm fonds en heeft daarom geen beleidsagenda. Via de vrije uitkeringen uit het BES-fonds ontvangen de Openbare Lichamen Bonaire, Sint Eustatius en Saba middelen om de aan hen toebedeelde en deels wettelijke taken naar behoren uit te voeren, net zoals gemeenten middelen krijgen uit het gemeentefonds in Europees Nederland. Het gaat hierbij om vrij besteedbare middelen. Het is - net als bij gemeenten – aan de lokale democratie om ambities te formuleren, aanvullende inkomsten te genereren en beleidskeuzes te maken. Het is aan de eilanden om verantwoording af te leggen over de via het BES-fonds verstrekte middelen.

De beleidsagenda voor Koninkrijksrelaties (IV) wordt afgesloten met vijf overzichten:

– Belangrijkste beleidsmatige mutaties

– Strategische Evaluatie Agenda

– Overzicht risicoregelingen

– Implementatie van mensenrechtenverdragen

– Coronamaatregelen.

De begrotingsartikelen

De begroting van Koninkrijksrelaties bestaat uit vier beleidsartikelen en twee niet-beleidsartikelen. In de beleidsartikelen staat de beleidsinformatie en de financiële informatie over de voorgenomen uitgaven. In de niet-beleidsartikelen staan de voorgenomen uitgaven verantwoord die niet met beleid te maken hebben, zoals apparaatsuitgaven. De vier beleidsartikelen zijn:

Een beleidsartikel is opgebouwd uit de volgende elementen:

A. Algemene doelstelling

B. Rol en verantwoordelijkheid

C. Beleidswijzigingen

D. Tabel budgettaire gevolgen van beleid

E. Toelichting op de instrumenten.

De peildatum voor de onder onderdeel D gepresenteerde geschatte budgetflexibiliteit (het percentage juridisch verplicht) is 1 januari 2023.

De twee niet-beleidsartikelen zijn:

– artikel 6. Apparaat

– artikel 7. Nog onverdeeld.

Een niet-beleidsartikel is opgebouwd uit de volgende elementen:

A. Tabel budgettaire gevolgen van beleid;

B. Toelichting op de instrumenten.

De begroting van het BES-fonds kent één beleidsartikel:

– artikel 1. BES-fonds.

Het beleidsartikel van het BES-fonds is opgebouwd uit dezelfde vijf elementen als de beleidsartikelen van de begroting van Koninkrijksrelaties. De apparaatsuitgaven/-ontvangsten voor de uitvoering van het BES-fonds zijn opgenomen in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK).

Bijlagen

De bijlagen 1 en 2 bevatten de verdiepingsbijlagen voor Koninkrijksrelaties en het BES-fonds. Bijlage 3 is een overzicht van de moties en toezeggingen voor beide hoofdstukken.

Daarna volgt voor Koninkrijksrelaties een overzicht subsidies (bijlage 4), de Uitwerking Strategische Evaluatie Agenda (bijlage 5) en het overzicht Rijksuitgaven Caribisch Nederland (bijlage 6).

Met betrekking tot het BES-fonds volgen het Overzicht belasting- en premie ontvangsten Caribisch Nederland (bijlage 7), het Overzicht eilandelijke inkomsten (bijlage 8) en het Overzicht renteloze leningen Caribisch Nederland (bijlage 9).

Het uitgangspunt is om in de verdiepingsbijlage de beleidsmatige en technische mutaties toe te lichten die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften 2022 (RBV 2022) is opgenomen, de zogenaamde staffel, te weten:

Tabel 1 Ondergrenzen conform RBV 2022

Begrotingsartikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Versterken rechtsstaat

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

4. Bevorderen sociaaleconomische structuur

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 2 mln.

5. Schuldsanering/lopende inschrijving/leningen

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 10 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 20 mln.

8. Wederopbouw Bovenwindse Eilanden

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

6. Apparaat

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

7. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln. Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

1. BES-fonds

Verplichtingen/Uitgaven: 2 mln. Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln. Ontvangsten: 4 mln.

2. Beleidsagenda

2.1 Beleidsprioriteiten

Een betere toekomst voor het hele Koninkrijk

In het Koninkrijk delen we een verleden én een toekomst. Na ruim tien jaar economische stagnatie en de klappen van orkanen, een pandemie en andere crises wil Nederland op voet van gelijkwaardigheid, wederkerigheid en wederzijds vertrouwen zich inspannen voor een betere, hoopvolle toekomst voor het gehele Koninkrijk.

Het kabinet zet zich in 2023 dan ook in om Caribisch Nederland een gelijkwaardig deel van Nederland te laten zijn. De uitdagingen op Bonaire, Sint Eustatius en Saba zijn groot: de fysieke infrastructuur is nog niet op orde, maar bovenal is de diepgewortelde armoede een grote bron van zorg. De mondiale ontwikkelingen, zoals de stijging van prijzen, treffen veel inwoners van Caribisch Nederland hard. In 2023 worden belangrijke stappen gezet om de verschillen in (sociale) voorzieningen met Europees Nederland te verkleinen. De in het Coalitieakkoord ter beschikking gestelde middelen van structureel € 30 mln. spelen hierbij een belangrijke rol. Om de levenstandaard van de inwoners van Bonaire, Sint Eustatius en Saba te verbeteren, kunnen en moeten de overheden beter presteren. Dat geldt voor de rijksoverheid zelf (in Caribisch Nederland én Den Haag), de openbare lichamen en voor de samenwerking tussen rijksoverheid en openbare lichamen. Een belangrijke rol hierin spelen de in 2023 te maken bestuurlijke afspraken met de nieuwe bestuurscolleges, na de eilandsraadverkiezingen van 2023.

Ook spant het kabinet zich in 2023 in voor de drie autonome landen. Onderdeel van de inzet van het kabinet is om de samenwerking met en tussen de drie Landen op de langere termijn te bevorderen. Hiertoe streeft het kabinet ernaar uitvoering te geven aan de motie van Raak c.s. (Kamerstukken II, 2018-2019, 35099, nr. 23) en in gezamenlijk overleg tot een nadere invulling te komen van de verantwoordelijkheden van de landen afzonderlijk en het koninkrijk als geheel. Uitgangspunt blijft uiteraard dat de drie landen staatkundig autonoom zijn en een eigen verantwoordelijkheid hebben. In lijn met het Statuut voor het Koninkrijk der Nederlanden kunnen de landen rekenen op hulp en bijstand, wanneer daarom verzocht en passend binnen de kaders van gemaakte afspraken. Een voorbeeld van huidige samenwerking is te vinden bij de landspakketten.

Caribisch Nederland (CN)

Coalitieakkoord en CN-enveloppe van € 30 mln.

Verbeteren van de bestaanszekerheid en verminderen van de armoede in Caribisch Nederland is een belangrijk thema. Ook de financiële middelen voor de openbare lichamen, in het bijzonder de hoogte van de vrije uitkering, staan al lange tijd onder druk. Met de extra financiële middelen in het Coalitieakkoord van structureel € 30 mln. vanaf 2023, kan een belangrijke bijdrage worden geleverd aan het beter in balans brengen van de inkomens en de kosten van levensonderhoud in Caribisch Nederland. Tevens worden de openbare lichamen in staat gesteld hun taken adequaat uit te voeren, inclusief hun taken op sociaaleconomisch terrein. Hierbij stellen we de inwoners centraal, hanteren we maatwerk, is het uitgangspunt dat wat lokaal kan ook lokaal gebeurt en zijn afspraken wederzijds verplichtend en wederkerig.

Bij de eerste suppletoire begroting van 2022 zijn de middelen toegevoegd aan de departementale begrotingen van Sociale Zaken en Werkgelegenheid (SZW), Infrastructuur en Waterstaat (IenW), Onderwijs Cultuur en Wetenschap (OCW), Binnenlandse Zaken en Koninkrijksrelaties (BZK) en de(ze) begroting van Koninkrijksrelaties en het BES-fonds. Bij de tweede suppletoire begroting van 2022 worden de middelen toegevoegd aan de departementale begroting van Economische Zaken en Klimaat (EZK). In 2023 wordt uitvoering gegeven aan deze afspraken, waarvan maatregelen verder in de verschillende begrotingen van verantwoordelijke departementen nader worden toegelicht. Voor wat betreft de eilandelijke middelen zijn in juni 2022 bestuurlijke afspraken gemaakt. Hierdoor kunnen de openbare lichamen hun eigen taken en bevoegdheden eigenstandig uitvoeren en als een gelijkwaardige partner zorgen voor een beter leven voor alle inwoners van Caribisch Nederland.

Bestuurlijke afspraken bij eilandgerichte aanpak

De (meerjarige) bestuurlijke afspraken met Bonaire, Sint Eustatius en Saba - afgesloten in 2022 - omvatten een gecoördineerde eilandgerichte aanpak (Kamerstukken II 2021/22, 35925 IV, nr. 69). Het ministerie van BZK vervult daarin een centrale rol: het ziet toe op de coördinatie en het bevorderen van de interdepartementale samenwerking in Den Haag. De integrale bestuurlijke afspraken dragen bij aan een verbeterde samenwerking tussen de verschillende departementen in Den Haag die alle voor hun eigen taakgebied op de eilanden verantwoordelijk zijn.

Voor 2023 is de ambitie om de naleving van de bestuurlijke afspraken voor alle drie de eilanden voort te zetten. Per eiland is maatwerk geleverd qua prioritering en vorm. De prioritaire thema’s variëren per eiland van sociale zekerheid, goed bestuur, klimaat en natuur tot aan economische ontwikkeling.

Voor Bonaire zijn afspraken gemaakt die lopen tot aan de verkiezingen van 2023, waarmee nog lopende afspraken uit het bestaande Bestuursakkoord worden voortgezet en prioriteiten voor de korte termijn zijn vastgesteld. Prioritaire thema´s zijn: de sociale agenda, organisatieontwikkeling en dienstverlening, ruimtelijke ontwikkeling, economie en duurzaamheid. Ook is er aandacht voor de cultuursector (zoals de bibliotheek), voor wijkontwikkeling en jeugdparticipatie.

Voor Sint Eustatius zijn er bestuurlijke afspraken gemaakt die een looptijd hebben van juli 2022 tot juli 2023. De vier hoofdthema’s zijn hetzelfde als dat van het Meerjaren uitvoeringsplan 2022-2026 van het Openbaar Lichaam Sint Eustatius: welzijn, welvaart, circulariteit en goed bestuur. Binnen deze thema’s wordt er gewerkt aan tastbare projecten, zoals volkshuisvesting, infrastructuur en natuurbehoud. Ook zijn er afspraken gemaakt over minder tastbare prioriteiten, zoals uitvoeringskracht en goed bestuur . De afspraken ondersteunen daarnaast enkele criteria uit de Memorie van Toelichting van de Wet herstel voorzieningenSint Eustatius, zodat deze duurzaam worden geïmplementeerd.

Voor Saba zijn meerjarige afspraken gemaakt op vier prioritaire thema’s en tien doelstellingen die gelden tot 2026, zoals het verbeteren van de bestaanszekerheid, economische en ruimtelijke ontwikkeling, klimaat en natuur en goed bestuur. Ook wordt met de jaarlijkse uitvoeringsagenda invulling gegeven aan een gezamenlijke integrale visie van het openbaar lichaam en het Rijk voor Saba.

Versterken bestuurs- en uitvoeringskracht

In 2023 wordt verder gewerkt aan het versterken van de bestuurs- en uitvoeringskracht. Het ministerie van BZK richt samen met de eilanden en de vakdepartementen een programma uitvoeringskracht in. In het programma wordt ingezet op trainingen, opleidingen, technische bijstand en uitwisseling. Daarin wordt voortgebouwd op bestaande programma’s en activiteiten. Samen met de Vereniging Nederlandse Gemeenten (VNG) wordt daarnaast, conform het advies van de Raad van State, een eenjarige pilot voor een uitwisselingsnetwerk tussen Europees Nederlandse gemeenten en het Caribisch deel van het Koninkrijk opgezet. Hierdoor kunnen de openbare lichamen verzoeken tot technische assistentie indienen, die vervolgens door de VNG gematcht worden met kennis en expertise uit Europees Nederlandse gemeenten. Ook wordt geïnvesteerd in het weerbaarder maken van het openbaar bestuur. Het Talent Ontwikkel Programma (TOP) Bonaire wordt voortgezet om jonge professionals, met Caribische roots, te faciliteren in hun terugkeer naar de eilanden door baankansen te creëren en ontwikkelmogelijkheden te bieden.

Dienstverlening Rijksdienst Caribisch Nederland

In 2023 zullen vervolgstappen worden gezet om de dienstverlening aan de inwoners van Caribisch Nederland te verbeteren onder andere door meer samenhang te brengen in de fysieke en digitale dienstverlening door Rijksdienst Caribisch Nederland (RCN). Hierbij is dienstverlening vanuit het perspectief van de inwoners leidend. In de tweede helft van 2022 is een kwartiermaker aangesteld die in 2023 en volgende jaren de verdere transitie van de RCN ter hand gaat nemen en de samenwerking tussen RCN en de openbare lichamen gaat bevorderen op basis van een gezamenlijk beeld over de staat van dienstverlening in CN. Ook zal in 2023 verder worden gewerkt aan het inrichten van een Chief Information Officer (CIO) office CN met als doel verbetering van de digitale dienstverlening.

Bestuurlijke ingreep Sint Eustatius

Op 8 juli 2020 is de Wet herstel voorzieningen Sint Eustatius aangenomen. De wet voorziet in een gefaseerde teruggave van bevoegdheden aan het lokale bestuur op Sint Eustatius. Per (sub)fase dient te worden voldaan aan criteria die in de Memorie van toelichting op hoofdlijnen zijn beschreven. De eerste fase van de wet is in oktober 2020 bereikt en heeft geleid tot de verkiezingen en het installeren van een eilandsraad met beperkte bevoegdheden. In 2021 heeft de regeringscommissaris een route-tijdtabel opgesteld waarin de criteria en de planning voor het behalen van de volgende fases zijn uitgewerkt. In het kader van de motie Wuite heeft de regeringscommissaris samen met de eilandsraad de route-tijdtabel in 2022 bijgesteld (Kamerstukken II 2021/22, 35925 IV, nr. 55). Voor de bijstelling is het uitgangspunt gebruikt dat voor het bereiken van een volgende (sub)fase minimaal moet worden voldaan aan randvoorwaarden die leiden tot een duurzame implementatie van de criteria. Op basis van de bijgestelde route tijdtabel wordt in 2023 gewerkt aan het bereiken van fase 2 en fase 3 van de wet. Met het behalen van fase 3.0 zijn de bestuurlijke verhoudingen langs de lijnen van de WolBES en de FinBES hersteld en kan worden overgegaan tot benoemen van een nieuwe gezaghebber.

Coördinerende rol van Koninkrijksrelaties

In het kader van de uitwerking van de aanbevelingen van de Raad van State en uit IBO-rapporten, wordt op verschillende manieren gewerkt aan verbetering van de bestuurlijke en financiële verhoudingen tussen Europees en Caribisch Nederland en aan het waarborgen van gelijkwaardigheid van Caribisch Nederland als onderdeel van Nederland. Dit vergt wel een wetstraject. In 2023 wordt verder gewerkt aan de herziening van de systeemwetten WolBES en FinBES.