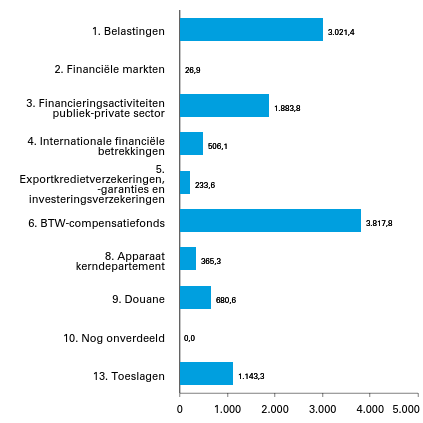

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 11.678,7 mln.

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 185.985,7 mln.

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 182.247,9 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 3.737,8 mln.

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 37.901,6 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 79.586,8 mln.

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën en Nationale Schuld (IX) over het jaar 2022 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2022 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

– het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

– de centrale administratie van de schatkist van het Rijk van het ministerie van Financiën;

– de financiële verantwoordingsinformatie in de jaarverslagen;

– de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

– de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

– het Financieel jaarverslag van het Rijk over 2022;

– het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

– het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

– de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2022 opgenomen rekening van uitgaven en ontvangsten over 2022, alsmede over de saldibalans over 2022 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van FinanciënSigrid A.M. Kaag

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2022 van het ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

A. Algemeen;

B. Beleidsverslag;

C. Jaarrekening;

D. Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

Beleidsprioriteiten

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2022? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2022, waarin de belangrijkste beleidsdoelen voor 2022 staan. Ook is een samenvatting van de Nationale Schuld, een overzicht van de gerealiseerde beleidsdoorlichtingen, een overzicht risicoregelingen en een openbaarheidsparagraaf opgenomen. Hoofdstuk 3 wordt afgesloten met twee bijlagen met daarin een overzicht van de coronamaatregelen en een budgettair overzicht van de maatregelen als gevolg van de oorlog in Oekraïne.

Beleidsartikelen

Daarna wordt in de beleidsartikelen (hoofdstuk 4) en de niet-beleidsartikelen (hoofdstuk 5) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2022. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald. De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Tabel Budgettaire gevolgen van beleid;

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belastingen en artikel 13 Toeslagen een toelichting opgenomen in een aanvullend onderdeel F.

Niet-beleidsartikelen

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

• artikel 8 Apparaat kerndepartement;

• artikel 10 Nog onverdeeld.

Tabel budgettaire gevolgen van beleid

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Tabel 1 Ondergrenzen toelichtingen (bedragen x € 1 mln.)

Omvang begrotingsartikel (stand ontwerpbegroting)

Beleidsmatige mutaties (ondergrens)

Technische mutaties (ondergrens)

< 50

1

2

≥ 50 en < 200

2

4

≥ 200 en < 1.000

5

10

≥ 1.000

10

20

Bedrijfsvoeringsparagraaf

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer geconstateerde onvolkomenheden bij het vorige jaarverslag (2021) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2022) en de jaren daarna weg te werken. Ook wordt gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn zeven bijlagen opgenomen:

– Bijlage 1: Toezichtsrelaties zelfstandige bestuursorganen (ZBO’s) en rechtspersonen met een wettelijke taak (RWT’s)

– Bijlage 2: Moties en Toezeggingen

– Bijlage 3: Afgerond evaluatie- en overig onderzoek

– Bijlage 4: Inhuur externen

– Bijlage 5: Focusonderwep FJR 2022

– Bijlage 6: Rijksuitgaven Caribisch Nederland

– Bijlage 7: Lijst van afkortingen

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling Rijksbegrotingsvoorschriften 2023 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Groeiparagraaf

Het ministerie van Financiën werkt doorlopend aan stapsgewijze verbeteringen in de informatievoorziening aan de Kamer en de burger. Dit is een samenspel van eigen ambities en inzichten, en wensen vanuit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2021 zijn een aantal verbeteringen doorgevoerd.

– In onderdeel 3.3 Realisatie periodieke rapportages / beleidsdoorlichtingen is het overzicht in lijn gebracht met de nieuwe Regeling Periodieke Evaluatie (RPE). Het overzicht in bijlage 3 Afgerond evaluatie- en overig onderzoek is echter nog gebaseerd op de oude RPE 2018, dit vanwege de gefaseerde ingroei van de Strategische Evaluatie Agenda.

– Bij het beleidsverslag is een nieuwe bijlage opgenomen met daarin een budgettair overzicht van de maatregelen als gevolg van de oorlog in Oekraïne.

– In de bedrijfsvoeringsparagraaf zijn diverse wijzigingen doorgevoerd. Zo is in het Overzicht overschrijdingen rapporteringstoleranties, fouten en onzekerheden duidelijker scheiding aangebracht in de tabel tussen de verschillende toleranties. De kolommen gerelateerd aan corona zijn uit de tabel verwijderd. Verder wordt in de bedrijfsvoeringsparagraaf gerapporteerd over de belangrijkste materiële risico's op fraude en corruptie.

– De bijlage focusonderwerp FJR 2022 is eenmalig opgenomen. Dit betreft het alsdan goed beargumenteerde gebruik van incidentele suppletoire begrotingen en het eventueel beroep op artikel 2.27 CW.

– Ingevolge een toezegging aan het lid Stoffer is een nieuwe bijlage met daarin de moties en toezeggingen in het Jaarverslag opgenomen. Deze bijlage bevat de stand van zaken van alle nieuwe moties en toezeggingen sinds de vorige begroting (2023), de nog openstaande moties en toezeggingen uit voorgaande jaren en de moties en toezeggingen die sinds de begroting zijn afgehandeld.

– Er is een nieuwe bijlage met daarin de Rijksuitgaven Caribisch Nederland opgenomen.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Verantwoording beleidsprioriteiten

Inleiding

Voor het ministerie van Financiën stond het jaar 2022 in het teken van het samen werken aan een financieel gezond Nederland. We werkten aan het implementeren van de beleidsprioriteiten uit de begroting en het verbeteren van de dienstverlening en de bedrijfsvoering. De oorlog in Oekraïne, het loslaten van de coronabeperkingen en de hoge inflatie hebben veel impact gehad op de werkzaamheden en het beleid van ons ministerie.

We ondersteunden mensen in Nederland, zodat zij hun energierekening en boodschappen konden betalen. Er is een uitzonderlijk groot koopkracht- en energiepakket samengesteld om inkomens te ondersteunen en de lasten te verlagen. Dit pakket bevat maatregelen die kwetsbare groepen en middeninkomens ondersteunen. In de maanden november en december ontvingen mensen een tegemoetkoming van 190 euro voor de energierekening. Daarnaast hebben we afspraken gemaakt over een prijsplafond voor energie in 2023. Ook is er in 2022 een nieuw Belastingplan tot stand gekomen waarmee de regering er onder andere voor zorgt dat de belasting op arbeid en vermogen meer in balans komt. Zo stijgt het minimumloon met 10 procent. Deze maatregelen zorgen ervoor dat werken meer loont. Ook hielpen we ondernemers om hun belastingschulden uit de coronatijd af te betalen. Verder hebben we de eerste fase van het herstel rond box 3 afgerond. Het tegemoetkomingsbeleid naar aanleiding van de fraudesignaleringsvoorziening hebben we uitgewerkt en naar de Tweede Kamer gestuurd.

De kinderopvangtoeslagaffaire heeft gedupeerde ouders en hun kinderen groot onrecht aangedaan en iedere dag dat ouders eerder het traject kunnen afronden, is belangrijk om hun leven weer op te kunnen pakken. We betreuren het ten zeerste dat het ondanks alle inspanningen nog niet gelukt is om alle gedupeerden in 2022 te helpen. We blijven ons inspannen om dit te verbeteren. We werkten in 2022 aan herstel van vertrouwen van de burger. We rondden steeds meer integrale beoordelingen af, waardoor gedupeerden van de toeslagenaffaire hun compensatiebetalingen ontvingen. Ook hielpen we toeslagengedupeerden private schulden op te lossen die (onder andere) zijn ontstaan door problemen met de kinderopvangtoeslag. In november is de hersteloperatie wettelijk verankerd in de Wet hersteloperatie toeslagen.

We hebben erkend dat binnen het intensief toezicht sprake is geweest van institutioneel racisme.1 Het gaat hierbij om werkwijzen uit het verleden. Om discriminatie en institutioneel racisme in de toekomst te voorkomen, is een breed pakket aan maatregelen nodig. Zo maken we de werkcultuur inclusiever door meer aandacht te hebben voor (onbewuste) vooroordelen en gaan we werken met een waarborgenkader, waarmee de rechtmatigheid, de transparantie en de vastlegging rondom de risicoselectie beter gegarandeerd kan worden.

De afgelopen jaren is de aandacht voor dienstverlening door de overheid en de menselijke maat toegenomen. Ook in 2022 zijn hier weer veel acties op ondernomen. In januari 2022 is de Inspectie belastingen, toeslagen en douane opgericht. De Inspectie houdt toezicht op de Belastingdienst, Toeslagen en Douane om de kwaliteit van de dienstverlening te verbeteren, waarbij rechtsstatelijkheid en menselijke maat de rode draden zijn. Ook voor dienstverlening geldt dat komend jaar nog veel acties benodigd zijn om het verder te verbeteren.

Vanwege de oorlog in Oekraïne hebben we in Europees verband sanctiepakketten opgesteld gericht tegen Rusland. Ook gaven we financiële steun in de vorm van een lening en garanties. Deze steun helpt Oekraïne om financieel stabiel te blijven, de dagelijkse uitgaven te financieren en daarmee de economie draaiende te houden. Ook hielpen we Oekraïense vluchtelingen met een regeling waarmee zij hun valuta konden omruilen tegen euro’s en zorgden we ervoor, samen met de banken en DNB, dat zij in Nederland een betaalrekening konden openen. Tevens hebben we een wetswijziging voorgesteld om aanspraak op kinderopvangtoeslag mogelijk te maken voor Oekraïense ontheemden.

Daarnaast heeft de Staat in 2022 garanties verstrekt aan Gasunie voor de huur van LNG-terminals, zodat we snel minder afhankelijk zijn van Russisch gas. Verder is op internationaal gebied Nederland in 2022 verkozen tot co-voorzitter van de Coalition of Finance Ministers for Climate Action en heeft Nederland onder andere bijgedragen aan de discussie over de eventuele hervorming van het SGP.

In dit beleidsverslag blikken we terug op de resultaten van de beleidsprioriteiten uit de beleidsagenda van de begroting 2022. Al deze resultaten zouden niet gehaald zijn zonder toewijding van het eigen personeel.

Figuur 7

Gezonde en beheersbare overheidsfinanciën

De omstandigheden waarbinnen het kabinet het begrotingsbeleid voert blijven onrustig en zijn met veel onzekerheden omgeven, zo ook de raming van het EMU saldo. Volgens de recentste inschatting komt het EMU-saldo voor 2022 uit op 0 procent bbp (€ 88 mln.). De EMU-schuld wordt geraamd op 51 procent bbp (€ 480 mld.).

De economie is beter dan verwacht door de coronacrisis gekomen, zij het dat dit gegeven wordt overschaduwd door de impact van de oorlog in Oekraïne. De oorlog in Oekraïne veroorzaakt niet alleen veel menselijk leed, maar ook financiële onzekerheid die de Nederlandse economie raakt. Net als bij de coronacrisis heeft het kabinet ervoor gekozen om uitgaven direct gerelateerd aan de oorlog in Oekraïne te financieren uit de staatsschuld, om te voorkomen dat zij ten koste gaan van andere uitgaven. Hiermee werd tijdelijk afgeweken van de Nederlandse begrotingsregels. Bij de Miljoenennota 2023 heeft het kabinet tot een koopkrachtpakket besloten om steun te bieden voor de gestegen energieprijzen. Na de Miljoenennota besloot het kabinet tot aanvullende maatregelen, waaronder een prijsplafond voor gas en elektriciteit en steunmaatregelen voor het energie-intensieve midden- en kleinbedrijf. De overheidsfinanciën moeten niet alleen gezond zijn, maar de overheidsuitgaven en -verplichtingen dienen ook rechtmatig te zijn. Er is een taskforce gestart die helpt om het financieel beheer van de Rijksuitgaven te verbeteren zodat de rechtmatigheid verbeterd.

Herstel corona: ondersteuning financiële gezondheid burgers en bedrijven

Het kabinet heeft een breed pakket aan fiscale maatregelen genomen om ondernemers te ondersteunen tijdens de coronacrisis. Onderdeel van dit fiscale pakket is het versoepelde uitstel van betaling van belastingen. Ondernemers die gebruik maakten van het versoepelde uitstelbeleid begonnen vanaf 1 oktober 2022 met het aflossen van de door de coronacrisis opgebouwde belastingschuld. Daarnaast was tijdens de coronaperiode de rente op belastingschuld (de invorderingsrente) tijdelijk verlaagd naar 0,01%. Deze rente is per 1 juli 2022 gewijzigd naar 1% en zal stapsgewijs ieder half jaar met 1 procentpunt worden verhoogd tot de oorspronkelijke 4% per 1 januari 2024.

Tot slot stelt de Belastingdienst zich tijdelijk soepeler op voor ondernemers die ondanks de coronasteunmaatregelen toch in financiële moeilijkheden zijn beland. Vanaf 1 augustus 2022 neemt de Belastingdienst tijdelijk genoegen met hetzelfde uitkeringspercentage als de overige schuldeisers. Hiermee wordt de kans vergroot op saneringsakkoorden (afspraken met schuldeisers). Om consumenten te helpen die een krediet moeten afsluiten, heeft het kabinet het maximale kredietpercentage structureel verlaagd.

Bestrijding ondermijning

De Douane levert een belangrijke bijdrage aan de aanpak van ondermijnende (drugs)criminaliteit. In 2022 hebben we de voorbereidingen getroffen om douaneliaisons te plaatsen in de Verenigde Staten, Suriname, Curaçao en Panama voor controles op het vervoer naar de Europese Unie. Daarnaast is de samenwerking met de Belgische Douane geïntensiveerd. Zo is het duikteam van de Douane in het afgelopen jaar meermaals ingezet in de haven van Antwerpen. Tevens hebben wij met de Belgische Douane gesprekken gevoerd met douanediensten in Zuid-Amerika. Dit met het doel om het uitlezen van Zuid-Amerikaanse scanbeelden door Europese douanediensten mogelijk te maken. Ook hebben we de controle en het toezicht op de mainports Rotterdam en Schiphol versterkt, onder meer door fors meer containers te scannen in de haven van Rotterdam en de toezichtcapaciteit in de mainports te versterken.Tevens is het Team Bijzondere Bijstand uitgebreid, dat aanhoudingen verricht en het wegvoeren van inbeslaggenomen drugs begeleidt. Om een waterbedeffect te voorkomen naar andere Nederlandse (lucht)havens zijn wij in 2022 gestart met voorbereidingen voor de aanleg van cameranetwerken in de haven van Vlissingen en het Noordzeekanaalgebied. Daarnaast is geïnvesteerd in de aanschaf van drones, onder andere in het Waddenzeegebied.

Met de beleidsagenda witwassen presenteerden de ministers van Financiën en Justitie en Veiligheid een nieuw pakket aan maatregelen om de aanpak van witwassen te versterken. Centrale thema’s zijn: streng waar nodig, ruimte waar mogelijk en meten om te weten.

Integriteit Douane

In 2022 zijn de Douanemedewerkers weerbaarder gemaakt tegen criminele inmenging en is het integriteitsbeleid verbreed. Om het bewustzijn en de weerbaarheid van het Douanepersoneel te vergroten zijn er vanuit de Verbeteragenda Integriteit2 verschillende producten en instrumenten opgeleverd. Voorbeelden hiervan zijn een handreiking om integriteit te bespreken in personeelsgesprekken, de start van de pilot ‘kwetsbaarhedengesprek’, de invoering van screening aan de voorkant met de VOG-Politiegegevens per 1 juli 2022 en het uitvoeren van de theatervoorstelling ‘Grenzeloos’.

Sanctiemaatregelen Rusland en Belarus

De implementatie van het toezicht op de sanctiemaatregelen vormt een grote opgave die de Douane op verschillende manieren heeft opgepakt. Zo hebben we de aangiften van vracht- en koerierszendingen van en naar Rusland en Belarus beoordeeld. Ook hebben we postzakken gescand en containers in de Rotterdamse haven beoordeeld die van en naar Rusland en Belarus zijn gegaan. Daarnaast hebben we scheepswerven bezocht, vaartuigen en vliegtuigen onder toezicht geplaatst. We hebben zendingen waar mogelijk sprake was van een overtreding van de sanctiemaatregelen met extra zorgvuldigheid beoordeeld. Tot slot hebben we voorlichting gegeven over de maatregelen, samen met andere overheidsdiensten, zoals de Rijksdienst voor Ondernemend Nederland.

Aanpak belastingontwijking en -ontduiking

In de strijd tegen belastingontwijking door het bedrijfsleven hebben we in 2022 onder andere de volgende maatregelen getroffen:

– Vanaf 1 januari 2022 is de Wet tegengaan mismatches bij toepassing zakelijkheidsbeginsel van kracht, waarmee bedrijven in Nederland voor een hogere winst belast worden als er in een ander land geen of een te laag corresponderend resultaat wordt belast.3

– Per 1 januari 2022 is de belastingplichtmaatregel uit ATAD24 geïmplementeerd, die de oorzaak van het kwalificatieverschil bij hybride structuren (zoals de cv/bv-structuur) wegneemt.5

– In december 2022 is op EU-niveau een akkoord bereikt over de invoering van een mondiaal minimumniveau van belastingheffing voor groepen van multinationale ondernemingen en omvangrijke binnenlandse groepen in de Europese Unie («Pijler 2»).6 Daarnaast hebben we een internetconsultatie uitgevoerd over de implementatie van de Pijler 2-regels in een wetsvoorstel.

– De Europese richtlijn inzake gegevensuitwisseling digitale platformen die digitale platformen verplicht om fiscaal relevante informatie over verkopers aan te leveren bij de belastingautoriteit van een EU-lidstaat is ingevoerd. Dit bevordert eerlijkere belastingheffing.

– In mei 2022 is de Tax Governance Code, onder aanvoering van VNO-NCW, door het bedrijfsleven gelanceerd. Deze code heeft tot doel meer inzicht te geven in de belastingstrategie van grote internationale ondernemingen en wat zij betalen in de landen waar ze actief zijn.

Ook hebben we gewerkt aan maatregelen om belastingontduiking effectiever aan te pakken:

– We zijn een onderzoek gestart naar de herziening van het boeterecht,7 waarbij we bezien welke mogelijkheden er zijn om het systeem als geheel te vereenvoudigen.

– Het kabinet heeft de beoogde aanpassingen met betrekking tot het fiscaal verschoningsrecht opnieuw ter internetconsultatie voorgelegd.

– Een onderzoek is aangekondigd naar de informatiebeschikkingsprocedure. Dit is de procedure die de inspecteur instelt wanneer een belastingplichtige niet voldoet aan zijn inlichtingenverplichting. In dit onderzoek wordt in kaart gebracht of in het verleden geconstateerde knelpunten, zoals de vertragende werking, nog bestaan.

Versterking van de economie

Financiële sector

Om ervoor te zorgen dat de financiële sector goed functioneert, hebben we in 2022 de volgende activiteiten ondernomen.

– Stabiele en gezonde banken zijn een voorwaarde voor een sterke en duurzame economie. Kapitaaleisen spelen daarbij een belangrijke rol. Begin november 2022 bereikte de Europese Raad een akkoord over de aanpassing van de kapitaalvereisten voor banken (Bazel 3). Hierbij zijn Nederlandse prioriteiten als de financiering van de agrarische sector en ESG8-risico’s meegenomen.

– Een belangrijk doel is het voltooien van de bankenunie. Het is niet gelukt om overeenstemming te bereiken over een werkplan dat richting geeft aan de vier vervolgstappen voor de bankenunie. De Eurogroep is wel overeengekomen verder werk te maken van een van de vervolgstappen, namelijk de herziening van het crisisraamwerk voor banken. Daardoor is de hoop dat toch betekenisvolle stappen kunnen worden gezet naar een verdere versteviging van de bankenunie.

– We hebben aandacht besteed aan groepen die financieel kwetsbaar zijn. Wijzer in Geldzaken heeft met verschillende campagnes hulp aangeboden. Zo heeft het platform tips verspreid om beter rond te komen en controle te houden over je energierekening.

– Op het gebied van consumptieve kredieten hebben we een voorlopig akkoord bereikt over een herziening van de Europese richtlijn consumentenkrediet. Aangescherpte regels moeten consumenten beter beschermen tegen potentiële betalingsachterstanden.

– We hebben met de belangrijkste partijen uit het betalingsverkeer een Convenant Contant Geld afgesloten, zodat het mogelijk blijft met contant geld te betalen. In dit Convenant staan onder andere afspraken over de beschikbaarheid, acceptatie en bekostiging van contant geld.

– De minister heeft voor de zomer mede namens de minister voor Klimaat en Energie de beleidsagenda duurzame financiering gepresenteerd.9 Deze agenda beschrijft het beleid voor de verduurzaming van de financiële markten voor de komende jaren.

– Tot slot hebben we de financiële sector aangemoedigd om de OESO-richtlijnen en de United Nations Guiding Principles te implementeren in het kader van de IMVO-convenanten (Internationaal Maatschappelijk Verantwoord Ondernemen).

Stabiliteits- en Groeipact (SGP)

Het kabinet heeft het parlement geïnformeerd over de Nederlandse inzet ten aanzien van het Stabiliteits- en Groeipact (SGP).10 Het kabinet heeft ook bijdragen aan de discussie over de eventuele hervorming van het SGP met het gezamenlijke paper met Spanje.11 De Europese Commissie heeft aangegeven hoe volgens haar de contouren van het aangepaste SGP en de Macro-economische Onevenwichtigheidsprocedure (MEOP) eruit moeten zien. Nederland heeft dit beoordeeld aan de hand van de drie pijlers van de Nederlandse inzet: 1) opwaartse economische convergentie, 2) houdbare overheidsfinanciën en 3) naleving en handhaving.12 Eventuele wetgevende voorstellen van de Europese Commissie worden niet eerder dan in het voorjaar van 2023 verwacht.

Herstel- en veerkrachtfaciliteit en REPowerEU

Nederland heeft het herstel- en veerkrachtplan13 (HVP) formeel ingediend bij de Europese Commissie. Het plan is officieel goedgekeurd door de Raad. Momenteel werkt het kabinet aan de implementatie van het plan, de indiening van de eerste betalingsaanvraag en de eventuele aanpassing van het plan naar aanleiding van REPowerEU.

Nieuwe Eigen Middelen

Op 28 januari 2022 is de Kamer geïnformeerd over het voorstel van de Europese Commissie voor de introductie van drie nieuwe eigen middelen.14 Met de eigen middelen wordt de Europese begroting gefinancierd. Lidstaten dragen deze eigen middelen af aan de Europese Unie. Het afgelopen jaar hebben met name technische besprekingen plaatsgevonden over de nieuwe eigen middelen, omdat de uitwerking afhankelijk is van de precieze vormgeving van de beleidsvoorstellen waarop deze eigen middelen gebaseerd zijn.

Vestigingsklimaat

In 2022 heeft het kabinet de strategische agenda15 voor het ondernemingsklimaat in Nederland opgesteld. Op fiscaal gebied zet het kabinet in op stabiele, voorspelbare, eenvoudige en uitvoerbare wetgeving. Nederland is voorstander van internationale afspraken en vervult hierbij een voortrekkersrol. Daarnaast is in 2022 het Nederlandse verdragennetwerk versterkt door nieuwe belastingverdragen met onder andere Colombia. Tot slot is het wetsvoorstel aangenomen om de fiscale regeling voor aandelenoptierechten16 aan te passen per 1 januari 2023. Hiermee wordt het aandelenoptierecht aantrekkelijker als loon. Dat betekent een versterking van het ondernemingsklimaat in Nederland, vooral voor start-ups en scale-ups.

E-commerce

De Douane heeft in 2022 overleg gevoerd met de Europese Commissie en douane-organisaties van andere lidstaten over de mogelijkheden om de handhaving op e-commercezendingen te verbeteren. De handhaving op fiscale risico’s bij e-commercezendingen via de zogenaamde actorgerichte aanpak hebben we in 2022 voortgezet. Een speciaal daartoe aangewezen team op Schiphol voert deze aanpak uit.

Digitale snelweg Douane (DSD)

De hoeveelheid digitale aangiften die de Douane dient te verwerken is sterk gestegen. De volumestijging heeft impact op de gehele structuur van de informatievoorziening. Om deze schaalbaar en robuust te maken, zijn we in 2020 het programma Digitale Snelweg Douane17 gestart. In 2022 lag daarbij de nadruk op het voortzetten van de testen en het verbeteren van de performance van deze systemen.

Verduurzaming en vergroening van de economie

Vergroening fiscaal stelsel en belastingen

In 2022 hebben we een belangrijke stap gezet in de vergroening van het belastingstelsel. In het coalitieakkoord is afgesproken om de nationale reductiedoelstelling voor 2030 te verhogen. Het verder beprijzen van CO2 is een belangrijk middel om dit te realiseren. In de fiscale beleids- en uitvoeringsagenda 202218 worden de voornemens voor deze verdere vergroening van het belastingstelsel nader toegelicht. Een groot deel van de maatregelen is in 2022 ook direct in het Belastingplan 2023 opgenomen. Daarnaast is in 2022 ook de behandeling van het wetsvoorstel voor de CO2-minimumprijs elektriciteit19 afgerond in de Eerste Kamer. Tot slot heeft de Europese Commissie in 2021 een voorstel voor een koolstofheffing aan de grens heeft gedaan. Hierover hebben de Europese Raad en het Europees parlement in december 2022 een voorlopig akkoord20 bereikt.

Nederland heeft het afgelopen jaar in gesprekken met internationale financiële instellingen21 erop aangedrongen dat zij zich inzetten voor de financiering van klimaatprojecten, hun portefeuilles in lijn brengen met de Parijsdoelstellingen en de financiering van fossiele brandstoffenprojecten verminderen. Bovendien vraagt het kabinet hen om klimaat prominent op te nemen in de gesprekken met ontvangende landen en in de nieuwe landenstrategieën. Zo presenteerde de Wereldbank in 2022 de eerste Country Climate and Development Reports (CCDRs), waarmee onder andere beter in beeld wordt gebracht welke klimaatinvesteringen het meest impactvol kunnen zijn. Verder heeft Nederland steun uitgesproken voor de Resilience and Sustainability Trust (RST) van het IMF, een fonds waarmee kwetsbare lage- en middeninkomenslanden lange termijn financiering kunnen krijgen voor duurzame versterking van de economie. Tot slot is Nederland in 2022 verkozen tot co-voorzitter van de Coalition of Finance Ministers for Climate Action. Nederland zal zich vanuit die rol de komende twee jaar inzetten voor klimaatactie.

Vergroening exportkredietverzekering (ekv)-portefeuille en groene obligatie

Vanaf januari 2023 worden er geen nieuwe exportkredietverzekering (ekv) aanvragen voor de fossiele energiesector in behandeling genomen. Dit beleid is in november 2022 gepubliceerd en kent enkele uitzonderingen, in lijn met de 1,5°C doelstelling22. Om tegelijkertijd een zo gelijk mogelijk internationaal speelveld te waarborgen, is ingezet op samenwerking in internationaal verband. Hiervoor zijn onder andere afspraken gemaakt binnen de Export Finance for Future (E3F)-coalitie. Daarnaast heeft uitvoerder Atradius Dutch State Business (ADSB) meer groene exporttransacties verzekerd in 2022 (48 groene transacties) dan in voorgaande jaren (14 groene transacties in 2020 en 10 groene transacties in 2021). Hiermee heeft ADSB zijn doel behaald om in 2022 15% meer groene transacties te verzekeren dan in het voorgaande jaar. Van het totale bedrag dat in verzekering is genomen in 2022 is 9,6 procent geclassificeerd als groen.

Nederland wil met de uitgifte van de groene obligatie de totstandkoming en verdere verdieping van een robuuste groene kapitaalmarkt ondersteunen. Bij de heropening van de groene obligatie op 14 juni 2022 is € 4,98 mld. opgehaald. Na deze heropening is het totale bedrag van deze groene obligatie € 15,69 mld. De opbrengsten van de groene obligatie worden gebruikt voor uitgaven aan duurzame energie, energie-efficiëntie, duurzaam vervoer en klimaatadaptatie.

Structureel verbeteren dienstverlening

De maatschappelijke taak van de Belastingdienst is het eerlijk en zorgvuldig heffen en innen van rijksbelastingen en premies. Hiermee zorgen we ervoor dat er in Nederland geld is voor onder meer sociale zekerheid, zorg, onderwijs en openbaar vervoer. In 2022 werd in totaal € 324,5 mld. aan belastingen en premies ontvangen, wat bijna 9% meer is dan in 2021.

De Belastingdienst wil denken en handelen vanuit het perspectief van burgers, ondernemers en hun ondersteuners. Om dat te bereiken hebben we in 2022 onder meer de volgende stappen gezet om de dienstverlening te verbeteren:

– In totaal zijn er bij het Stella-team23 2.261 casussen binnengekomen en in behandeling genomen, een stijging van 50% ten opzichte van 2021. Daarnaast hebben in 2022 ongeveer 200 medewerkers de opleiding vroegsignalering afgerond. De opleiding heeft tot doel dat medewerkers eerder in het proces contact leggen met burgers bij wie mogelijk sprake is van een schrijnende situatie of van complexe problematiek.

– In 2022 zijn vier loketten geopend waar ondernemers voor persoonlijke ondersteuning terecht kunnen, bijvoorbeeld met vragen over belastingachterstand die ze tijdens corona hebben opgelopen.

– We hebben verbeteringen gerealiseerd bij de BelastingTelefoon. Zo kunnen klanten teruggebeld worden zodat zij niet langer in de wachtrij hoeven te wachten. Ook is de website continu actueel gehouden met de meest gestelde vragen en de meest recente wachttijden. Desondanks was de BelastingTelefoon in 2022 niet altijd goed bereikbaar en kende lange wachttijden.

– We hebben nieuwe digitale functionaliteiten ontwikkeld zoals het Overzicht Betalen en Ontvangen voor burgers en de mogelijkheid om met iDeal te betalen op Mijn Belastingdienst Zakelijk.

– De zogenaamde ‘dienstverleningsmissieteams’ hebben verbeteringen op een snelle manier getoetst bij burgers en bedrijven.

– We hebben de Stand van de uitvoering24 gepubliceerd. Hierin rapporteren we aan de Tweede Kamer over signalen van mogelijke problemen of kansen voor verbetering in de uitvoering. Op basis van deze signalen hebben we al verschillende acties ingezet. Zo hebben burgers beter inzicht in de behandeling van hun bezwaar via een statusbalk op MijnBelastingdienst en kunnen digitale formulieren op verzoek thuis worden gestuurd.

Effectief toezicht en fraudebestrijding

De Belastingdienst beoogt met zijn handhavingsinstrumenten het gedrag van burgers en bedrijven zodanig te beïnvloeden dat zij structureel uit zichzelf fiscale regels naleven. De keuzes voor de inzet van handhavingsinstrumenten zijn gebaseerd op inzichten over de risico’s en de oorzaken van het niet-naleven van regels. Deze inzichten komen voort uit evaluatieonderzoeken, steekproeven en de compliance map.25 Daar waar de kwaliteit van de belastingaangifte vooraf is geborgd, kunnen we volstaan met minder toezicht achteraf. In december 2022 is de Tweede Kamer geïnformeerd over het toezicht door de Belastingdienst en de ontwikkeling van de mix van het handhavingsinstrumentarium over 2022.26 De Belastingdienst ziet op basis van de resultaten geen aanleiding om te veronderstellen dat de inzet van de handhavingsactiviteiten gericht op compliance onvoldoende zou zijn.

De aanpak van fraude maakt onderdeel uit van de handhavingsstrategie van de Belastingdienst. Dit is belangrijk om aantasting van het maatschappelijk draagvlak voor het betalen van belasting te voorkomen. De Belastingdienst ontvangt signalen over burgers en bedrijven die de fiscale verplichtingen mogelijk niet naleven. Na het uitzetten van de Fraudesignaleringsvoorziening (FSV) is de behandeling van een deel van deze signalen in 2020 opgeschort. Dit liep door in 2022. We werken eraan deze problemen op te lossen, met als doel de aanpak van fraude slagvaardiger en beter uitlegbaar te maken. Overigens vond ook in 2022 intensief en regulier toezicht plaats en heeft het werk van de FIOD in belangrijke mate doorgang kunnen vinden.

Herstellen

In 2022 hebben we ook gewerkt aan herstel van zaken die in het verleden niet goed zijn gegaan, zoals bij de box 3-heffing, Fraudesignaleringsvoorziening (FSV)27 en de Minnelijke Schuldsanering Natuurlijke Personen (MSNP). In 2022 hebben we de eerste fase van het herstel rond box 3 afgerond. Dit herstel vond plaats naar aanleiding van het Kerstarrest (2021) van de Hoge Raad. Alle mensen die meededen aan de massaalbezwaarprocedure tegen de box 3-heffing over 2017 ‒ 2020 hebben hierbij een brief van de Belastingdienst ontvangen. Er zijn circa 225.000 brieven en 130.000 beschikkingen verstuurd. Verder zijn de aanslagen met inkomen in box 3 over het belastingjaar 2021 aangepast.

Wendbare en toekomstbestendige organisatie

Personeel en cultuur

In 2022 zijn 2.712 fte ingestroomd bij de Belastingdienst, waarmee de doelstelling van 2.200 ‒ 2.400 fte ruimschoots is gehaald. De hogere instroom dempt het effect van de hoger dan verwachte uitstroom. De bezettingsgraad komt eind 2022 uit op 96%. Het tekort aan bezetting hebben we zoveel mogelijk opgevangen met inzet van extern personeel (bijvoorbeeld externe inhuur en uitzendkrachten).

Met het programma Leiderschap en cultuur hebben we verder gewerkt aan een cultuur waarin burgers en bedrijven centraal staan, medewerkers worden gewaardeerd en samenwerking vanzelfsprekend is. Mede naar aanleiding van de erkenning van institutioneel racisme28 is het programma herijkt. In 2022 gebruikten we onder meer casusdialogen, morele beraden, webinars, een leiderschapsfestival, diverse activiteiten met betrekking tot bewustwording op inclusie en de medewerkerscommunity om het gesprek over onze cultuur te blijven voeren.

ICT

Eind 2022 is het ICT-verbeterprogramma afgerond.29 We gaan over naar de volgende fase: we willen zeker stellen dat de initiatieven uit het programma goed gaan functioneren in de hele organisatie. In 2022 hebben we de overstap van een éénjarig ICT-portfolio naar een meerjarenportfolio gemaakt. Verder zijn de resultaten van de herijking van projecten in het ICT-portfolio op het Rijks ICT Dashboard (RID) gepubliceerd.30 Het doel van de herijking is om meer zekerheid te krijgen over de kosten en doorlooptijden van grote ICT-projecten. Tot slot hebben we in 2022 aan de hand van een actieplan ‘Informatiehuishouding op orde’ gewerkt aan betere informatiehuishouding. Inmiddels lopen twintig projecten die erop zijn gericht in 2025 de informatiehuishouding te verbeteren.

Borgen rechtsstatelijkheid

Om structureel signalen te verzamelen, waaronder hardheden in wet- en regelgeving, hebben we in 2022 het interne signalenproces verder ontwikkeld. Daarnaast is sinds april 2022 het Loket Rechtsstatelijkheid en Hardheden operationeel, waar medewerkers van de Belastingdienst de mogelijkheid hebben rechtstreeks signalen te melden. Het gaat dan om situaties waarbij de uitvoering van wet- en regelgeving ongewenste gevolgen kan hebben.

Managementinformatie en risicomanagement (MI/RM)

Eind 2022 is het meerjarenprogramma Managementinformatie en risicomanagement (MI/RM) succesvol afgerond. Het programma heeft de geplande producten op tijd en binnen de begroting geleverd. Het ging bijvoorbeeld om dashboards en risicobeheersingsproducten voor de ketens en het concern Belastingdienst.31 Om de verdere ontwikkeling te waarborgen hebben we maatregelen genomen, zo hebben we de bouw- en beheerscapaciteit voor MI-producten vergroot. In 2022 zijn verder belangrijke stappen gezet om de interne beheersing te verbeteren. Het eerste in control statement (ICS) van de Belastingdienst is daarvan een tastbaar resultaat. Het ICS doet uitspraak over de kwaliteit van beheersing van de financiële processen en controles naar de situatie aan het eind 2022. Het ICS wordt samen met de Jaarrapportage 2022 van de Belastingdienst aan de Tweede Kamer aangeboden.

Fiscaal beleid en uitvoering

Om beleid beter uitvoerbaar te maken is afgelopen jaar gewerkt aan de samenwerking tussen opdrachtgevende ministeries en de Belastingdienst, Toeslagen en Douane. Dit in het belang van burgers en ondernemers, maar ook van de uitvoeringsorganisaties en opdrachtgevers.

– Om nadrukkelijk invulling te geven aan «hoe» beleid uitvoerbaar gemaakt kan worden, hebben we de uitvoeringstoets verder ontwikkeld en voeren we vaker een meer uitgebreide doenvermogenscan32 uit.

– Om informatie over staand beleid beter uit te wisselen hebben we de Stand van de Uitvoering33 (Belastingdienst en Toeslagen) gedeeld met de Kamer.

– We hebben opdrachtgeversagenda's opgesteld. Dit zijn documenten waarin de opdrachtgevers gezamenlijk de beleidswensen in beeld brengen voor de Belastingdienst, Toeslagen en/of Douane. Een nieuwe bijlage hierbij is de meerjarige wetgevingskalender. Deze kalender helpt om de uitvoering vroegtijdig te betrekken bij nieuwe wetgeving en de totale opdrachten in beeld te krijgen.

– Voor nieuwe verzoeken voor niet-fiscale taken geldt dat we deze toetsen aan het daarvoor beschikbare afwegingskader.34 Ook in 2022 hebben we dit kader toegepast. In 2022 zijn drie toetsen afgerond, met in twee gevallen een negatief advies. Alle drie de taken zijn ondergebracht bij de Belastingdienst.

Herstel van vertrouwen

Herstel gedupeerden van de problemen bij Toeslagen

Het belangrijkste doel van de hersteloperatie is het bieden van financieel en emotioneel herstel aan ouders die in het verleden te maken hebben gehad met de problemen die zijn ontstaan door de kinderopvangtoeslag. Alle inzet is erop gericht om dit recht te zetten via financieel en waar mogelijk emotioneel herstel, brede ondersteuning door gemeenten, het aanpakken van schuldproblemen, en een steun in de rug voor kinderen.

Gedupeerde ouders hebben recht op brede ondersteuning van de overheid om zo weer een nieuwe start te kunnen maken. Eind 2022 hebben zich circa 59.000 ouders aangemeld bij UHT, waarvan in totaal circa 28.000 personen erkend zijn als gedupeerd. 96% van alle aanmeldingen hebben een eerste toets gehad bij de Uitvoeringsorganisatie Herstel Toeslagen (UHT). Meer cijfers en toelichting zijn opgenomen in de Voortgangsrapportage hersteloperatie Toeslagen 4e kwartaal 2022. Naast de uitkering van 30.000 euro helpen we de gedupeerden door onder andere publieke schulden kwijt te schelden en private schulden op te lossen die (onder andere) zijn ontstaan door problemen met de kinderopvangtoeslag. Hoewel we het afgelopen jaar vooruitgang hebben geboekt, zijn we er nog niet. Ondanks opschaling bij de herstelorganisatie zijn de doorlooptijden voor ouders nog te lang en dit leidt tot ingebrekestellingen. In 2022 zijn we gestart met het in kaart brengen van mogelijkheden om de hersteloperatie te versnellen en te verbeteren. De belangrijkste maatregelen zijn het versneld afhandelen van specifieke groepen ouders (zoals vermoedelijk niet-gedupeerden) met een grotere rol voor de persoonlijk zaakbehandelaars, het sneller verstrekken van dossiers en een betere informatievoorziening richting ouders. Ook werken we aan snellere en alternatieve behandeling van bezwaren, waaronder via mediation.

In november 2022 is de hersteloperatie wettelijk verankerd in de Wet hersteloperatie toeslagen.35 Tevens zijn daarin enkele aanvullende regelingen opgenomen, zoals de kindregeling, de regeling huurtoeslag, zorgtoeslag en/of kindgebonden budget en de regeling voor gedupeerde ouders die nu in het buitenland wonen.36 Direct na deze goedkeuring zijn we gestart met de uitvoering van de kindregeling, zodat kinderen van gedupeerde ouders een financiële bijdrage ontvangen. Er wordt op dit moment gewerkt aan een aanvullend wetsvoorstel waarin een regeling voor ex-partners van gedupeerde aanvragers van kinderopvangtoeslag wordt opgenomen evenals een regeling voor nabestaanden van overleden gedupeerden en overleden kinderen van gedupeerde ouders. Het streven is om deze nieuwe regelingen in het voorjaar van 2023 bij de Kamer in te dienen.

Werken aan vertrouwen

We werken hard om vertrouwen te herstellen, zowel buiten als binnen de organisatie. We doen dit door de gedupeerden zo goed en zo snel mogelijk te helpen. Er is sinds 1 januari 2022 een programma DG Herstel om de hersteloperatie te coördineren. Tot slot is binnen Toeslagen - zowel binnen het programma cultuur en leiderschap als in de dagelijkse praktijk - gewerkt aan thema’s zoals bouwen aan vertrouwen, samenwerken aan de menselijke maat en signaalmanagement. Bij signaalmanagement haalt de organisatie bij de burger en medewerker signalen op. Ontvangen berichten van burgers vanuit Toeslagen en Herstel worden geregistreerd, beantwoord in samenwerking met andere departementen en geanalyseerd op beleidssignalen. Relevante beleidssignalen worden meegenomen in evaluatie van beleid en waar mogelijk omgezet in verbeteringen in de uitvoering. Met deze zogenaamde verbetercirkels vergroten we het oplossend vermogen van de werkvloer.

Verbeteringen en vernieuwing dienstverlening

Programma vernieuwing dienstverlening

We hebben bij de reguliere toeslagverstrekking een nieuwe werkwijze ingevoerd waarbij de burger centraal staat. Zo werken we steeds meer met actuele gegevens. We attenderen burgers proactief bij afwijkingen, om onnodige terugvorderingen te voorkomen. Zo bieden we burgers meer zekerheid. Ook is expliciet rekening gehouden met verschillen in inkomensontwikkeling bij het berekenen van de voorschotten voor 2023. We zijn nog niet in staat om alle specifieke vragen van burgers, bezwaren en beroepen binnen acceptabele behandeltermijnen af te handelen. Dat komt onder meer door een tekort aan personeel en doordat de nieuwe aanpak arbeidsintensiever is. Er zijn diverse acties opgestart om de oplopende werkvoorraden komend jaar in te lopen.

In 2022 hebben we de herijking van de handhavings- en invorderingsstrategie uitgewerkt.37 De aangepaste invorderingsstrategie is 23 december naar de Tweede Kamer gestuurd.38 De afronding van de handhavingsstrategie volgt in 2023. Met deze strategieën leggen we een meerjarig fundament voor een visie en aanpak van Toeslagen. Na de invorderingspauze als gevolg van corona is gestart met de terugvordering over eerdere toeslagjaren.

Het intensief toezicht (ITO) heeft vanwege het uitzetten van de Fraude Signalerings Voorziening (FSV) geruime tijd stil gelegen. In 2022 hebben we verder gewerkt aan de benodigde randvoorwaarden zodat het proces weer opgestart kan worden in 2023.

Informatiehuishouding

We brengen de informatiehuishouding op orde, zodat de informatieverstrekking aan burgers, samenwerkingspartners, het parlement en de media door Dienst Toeslagen verbetert. Waar mogelijk wordt binnen Financiën en het Rijk samengewerkt om van elkaar te leren en waar mogelijk met generieke oplossingen te werken. Zo wordt aangesloten bij het Rijksbrede programma Open op Orde. Toeslagen heeft als onderdeel hiervan een eigen verbeterprogramma. Concrete acties binnen dit programma zijn bijvoorbeeld: Personele versterking van de organisatie op IV gebied, bewustwording en training van medewerkers op het gebied van informatiehuishouding en archivering, implementatie van de wet open overheid (passieve en actieve openbaarmaking). Daarnaast wordt gewerkt aan een aantal grote systeemwijzigingen waaronder nieuwe documentmanagement- oplossingen voor zowel de primaire processen als de beleids- en ondersteunende processen.

Borgen van de uitvoerbaarheid van het stelsel

Aanpassen huidige wet- en regelgeving

We hebben in 2022 gewerkt aan het aanpakken van knelpunten in het huidige toeslagenstelsel, waardoor meer helderheid en zekerheid ontstaat voor alle toeslaggerechtigden. Zo kunnen burgers in de noodopvang verzoeken niet meer als toeslagpartner van hun partner te worden aangemerkt, zodat zij in aanmerking komen voor meer of hogere toeslagen. Voor de kinderopvangtoeslag is de koppeling gewerkte uren losgelaten, waardoor vooral bij ouders met sterk wisselende werkuren en oproepdiensten meer zekerheid is ontstaan. Beide maatregelen zijn 1 januari 2023 ingegaan. Begin 2022 speelden er een aantal beleidsmatige discussies rondom de situatie van ontheemden uit Oekraïne als gevolg van de oorlog. Vanuit de gehele keten van uitvoering tot wetgeving is wendbaarheid getoond om de ontheemden waar mogelijk recht op Toeslagen te geven. Inmiddels is in het Belastingplan de wetgeving voor gasthuishoudens verwerkt. Hierdoor is het opvangen van ontheemden uit Oekraïne niet van invloed op het recht op toeslagen van de gasthuishoudens.Toeslagen is nauw aangehaakt bij trajecten van de ministeries Sociale Zaken en Werkgelegenheid en Binnenlandse Zaken en Koninkrijksrelaties om het recht op kinderopvangtoeslag en huurtoeslag wettelijk te verankeren voor deze doelgroep.39 Voor de kinderopvangtoeslag is in 2022 naar aanleiding van de oorlog in Oekraïne een wetswijziging voorgesteld waarbij mensen met een partner buiten de EU recht hebben op kinderopvangtoeslag.40

Toewerken naar toekomstig stelsel

Er komt een fundamentele herziening van de kinderopvangtoeslag, waardoor directe financiering aan de kinderopvangorganisaties en een voor ouders begrijpelijker en eenvoudiger stelsel komt. SZW werkt in samenwerking met de Dienst Toeslagen en uitvoeringsorganisaties (DUO, UWV en SVB) projectmatig aan een nieuw stelsel. Ontwerpfase 1 is in 2022 begonnen en loopt door tot 1 juli 2023. Ook dragen we als uitvoerder van de huurtoeslag actief bij aan de beoogde vereenvoudigingen van de huurtoeslag, zoals afgesproken in het coalitieakkoord. Naast deze herzieningen is de ambitie uitgesproken om toeslagen op termijn af te schaffen. De Dienst Toeslagen maakt onderdeel uit van de interdepartementale samenwerking, onder leiding van het Ministerie van Financiën, waarbinnen voorstellen worden uitgewerkt.

Aanpassing organisatie aan de maatschappelijke opgaven

In 2022 hebben we de interne organisatie en de bedrijfsvoering bij Toeslagen versterkt. Eind 2022 was de bezetting met eigen personeel minder dan de toegekende formatie. De krapte op de arbeidsmarkt was duidelijk voelbaar. De druk op de personele capaciteit die voor alle organisaties geldt, wordt bij Toeslagen versterkt door de dynamiek van het publieke debat. Het tekort is deels opgevangen door tijdelijke ondersteuning en detachering vanuit DG Belastingdienst en andere onderdelen binnen het ministerie of het Rijk. Ook zijn veel externen ingehuurd. Daarnaast hebben we te maken met een hoog ziekteverzuim.

De relatie met de verschillende opdrachtgevers is in 2022 verder geïntensiveerd. Tussen de partijen in de driehoek eigenaar-opdrachtgever-opdrachtnemer is overeenstemming bereikt over de invulling van de rollen en de verdeling van verantwoordelijkheden. Dit biedt een goede basis om de strategische doelen van Dienst Toeslagen te behalen.

Wet tegengaan mismatches bij toepassing zakelijkheidsbeginsel, . 2021, 654.

4

Anti Tax Avoidance Directive

5

Wet implementatie belastingplichtmaatregel uit de tweede EU-richtlijn antibelastingontwijking, . 2021, 653.

6

Richtlijn (EU) 2022/2523 van de Raad van 14 december 2022 tot waarborging van een mondiaal minimumniveau van belastingheffing voor groepen van multinationale ondernemingen en omvangrijke binnenlandse groepen in de Unie (PbEU, 2022, L 328/1)

Europese Investeringsbank (EIB), het IMF, de Wereldbank en de regionale investeringsbanken, zoals de Europese Bank voor Wederopbouw en Ontwikkeling (EBRD) en de Aziatische Infrastructuur Investeringsbank (AIIB).

De Stellateams van de Belastingdienst zijn er voor complexe casussen. Het team komt in actie wanneer er sprake is van multi-problematiek en het probleem te groot is om aan de balie opgelost te worden.

De compliance map monitort, op het niveau van de Belastingdienst, de belastingopbrengsten van de totale populatie belastingplichtigen en geeft daarmee globaal inzicht in de samenhang tussen uitvoering, handhaving en wetgeving en de risico’s voor de belastingopbrengsten.

Kamerstukken II, 2019-2020, 31 066, nr. 700. Dit ICT-verbeterprogramma is opgesteld na aanbevelingen van EY en KPMG. Ook is gebruik gemaakt van de adviezen van het Adviescollege ICT-toetsing, van de Auditdienst Rijk en van de Algemene Rekenkamer.

30

Kamerstukken II, 2022-2023, 31 066, nr. 1145, bijlage Moties en toezeggingen

De EMU-schuld is de uitstaande schuld van de hele collectieve sector en is eind 2022 uitgekomen op € 480,1 mld. De staatsschuld is hier onderdeel van en wordt door het Agentschap gefinancierd. De staatsschuld bedroeg ultimo 2022 € 405 mld., dat is € 31,6 mld. lager dan geraamd. De belangrijkste oorzaak van deze daling is dat de kastekorten van 2021 en 2022, beide nog onbekend bij het opstellen van de begroting, lager zijn uitgevallen.

Tabel 2 Kerncijfers ontwerpbegroting en realisaties 2022 (bedragen x € 1 mld.)1

Realisatie

Vastgestelde begroting

Verschil

Stand schuld (ultimo 2022)

EMU-schuld

480,1

516,6

‒ 36,5

Staatsschuld

405,0

436,6

‒ 31,6

Interne schuldverhouding

41,5

29,9

11,6

Rentelasten relevant voor het EMU-saldo

Rentelasten vaste en vlottende schuld (art. 11)

4,2

3,4

0,8

Rentelasten interne schuldverhouding (art. 12)

0,1

‒ 0,1

0,2

Totaal

4,3

3,3

1,0

Niet relevant voor het EMU-saldo

Rentelasten derivaten

‒ 0,5

‒ 0,9

0,4

Voortijdige beëindiging derivaten

‒ 0,2

0

‒ 0,2

Voortijdige beëindiging schuld

0,0

0

0,0

Totaal

‒ 0,7

‒ 0,9

0,2

1

Als gevolg van afrondingen kan de som der delen afwijken van het totaal.

De Staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. Dit zijn ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden (veelal instellingen met een publieke taak of instellingen die publieke middelen beheren). Het saldo van de vorderingen en schulden die de deelnemers hebben bij de Staat wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2022 € 41,5 mld. positief. Dit houdt in dat de Staat per saldo een schuld heeft aan de deelnemers van het schatkistbankieren. In 2022 is de interne schuldverhouding met € 9,3 mld. toegenomen ten opzichte van vorig jaar en bedraagt € 11,6 mld. meer dan begroot. Dit wordt met name veroorzaakt door de toename in de rekening-courantstanden van de deelnemers.

De voor het EMU-saldo relevante rentelasten voor de financiering van de staatsschuld zijn uitgekomen op € 4,2 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 Financiering staatsschuld) en de interne schuldverhouding (artikel 12 Kasbeheer). De rentelasten zijn € 0,8 mld. hoger dan in de begroting 2022 werd geraamd. De belangrijkste oorzaak hiervoor is dat de rentepercentages in 2022 hoger waren dan de rentepercentages waarmee in de begroting 2022 rekening is gehouden.

De rentebaten op derivaten zijn € 0,4 mld. lager uitgevallen dan begroot (negatieve rentelasten van ‒ € 0,5 mld. in plaats van ‒ € 0,9 mld.) doordat in 2022 rentederivaten voortijdig zijn beëindigd, wat ook een eenmalige ontvangst van € 0,2 mld. heeft opgeleverd. Bij de voortijdige beëindiging van rentederivaten wordt de netto contante waarde van de toekomstige rentestromen in één keer ontvangen, waardoor de verwachte rentebaten op derivaten in toekomstige jaren dalen. De voortijdige beëindigingen van rentederivaten hebben plaatsgevonden om het renterisico op de schuldportefeuille bij te sturen.

Financieringsbehoefte

Tabel 3 Opbouw en dekking van de financieringsbehoefte van het Rijk in 2021, inclusief de geldmarkt (bedragen x € 1 mld.)

Als gevolg van afrondingen kan de som der delen afwijken van het totaal.

2

De kapitaalmarktuitgifte is in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 44,1 mld. Daarnaast is bij de uitgifte van de leningen € 3,8 mld. aan agio ontvangen. Agio is het bedrag dat een belegger boven de nominale waarde op een lening stort wanneer de prijs van de aangeboden obligatie hoger was dan de nominale waarde. In de verantwoordingsstaten wordt het agio gedurende de looptijd van de lening als rentebaten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.

De financieringsbehoefte bedroeg in 2022 € 74,8 mld. en bestond deels uit herfinancieringen van leningen die afgelost moesten worden en deels uit extra financiering als gevolg van het begrotingstekort. De financieringsbe- hoefte hangt verder af van de verandering in het onderpand in contanten in 2022. Onderpand betreft kasgeld dat tegenpartijen (bijvoorbeeld bij het aangaan van swaps) bij de Staat plaatsen om het risico dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen te ondervangen. Het kassaldo van het Rijk was negatief in 2022 en droeg met een tekort van € 21,9 mld. in belangrijke mate bij aan de financieringsbehoefte. In boven staande tabel is te zien dat de financieringsbehoefte is gedekt met de uitgifte van nieuwe langlopende leningen op de kapitaalmarkt en nieuwe kortlopende leningen op de geldmarkt.

de beleidsdoorlichting Douane over de periode 2012-2018 is in 2020 afgerond maar pas op 29 januari 2021 aan de Tweede Kamer aangeboden

2

ten tijde van deze beleidsdoorlichting was Toeslagen nog onderdeel van artikel 1

Toelichting

In de meerjarenprogrammering van de begroting 2022 stond de beleidsdoorlichting Exportkredietverzekeringen, -garanties en investeringsverzekeringen gepland. In het plan van aanpak dat op 15 september 2021 met de Kamer is gedeeld, was toegezegd dat de beleidsdoorlichting voor het eind van 2022 wordt verzonden. Voor zorgvuldige beantwoording van de onderzoeksvragen bleek echter meer tijd nodig. De beleidsdoorlichting zal daarom in 2023 worden verzonden. De Kamer is hierover geïnformeerd via de Kamerbrief over monitor exportkredietverzekering (ekv) 2021.41

Voor het meest recente overzicht van de programmering van periodieke rapportages / beleidsdoorlichtingen, zie het overzicht Ingepland en uitgevoerd onderzoek op rijksfinanciën.nl.

Voor de realisatie van deze en andere grote (evaluatie)onderzoeken, zie de bijlage ‘Afgerond evaluatie- en overig onderzoek’.

Bovenstaande tabellen geven een overzicht van verstrekte garanties, de uitgaven en ontvangsten op deze garanties en verstrekte leningen. Hieronder worden alle gedurende dit jaar verleende en vervallen bedragen aan garanties groter dan € 1 mln. toegelicht, alsmede de uitgaven en ontvangsten groter dan € 1 mln. die dit jaar binnen de garantieregelingen hebben plaatsgevonden. Onder vervallen en verleende garanties zijn ook positieve respectievelijk negatieve bijstellingen van garanties opgenomen. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren op de begroting Nationale Schuld (beleidsartikel 11 & 12) worden niet opgenomen in het overzicht risicoregelingen. Voor een algemene toelichting op de risicoregelingen, zie in de begroting het overzicht risicoregelingen.

2. DGS BES-eilanden

Verleende en vervallen garanties

In 2022 is er een bijstelling geweest van de garantie voor het depositogarantiestelsel voor de BES-eilanden als gevolg van een veranderende wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

8. WAKO (kern-ongevallen)

Verleende en vervallen garanties

De Staat stond garant voor 6 exploitanten van kerninstallaties, maar in verband met de ontmanteling van één van de kerninstallaties staat de Staat per 1 januari 2022 nog voor 5 exploitanten garant (- € 1,5 mld.). De garantie reikt tot € 1,5 mld. per ongeval, gebaseerd op de Verdragen van Parijs en Brussel die verdragsstaten verplichten tot een garantstelling. Daarnaast is de garantie voor de kerncentrale Borssele per 1 januari 2022 als gevolg van een wijziging van de WAKO verhoogd van € 2,3 mld. naar € 3,2 mld. (+ € 0,9 mld.) Eind 2022 komt de totale garantieverplichting daarmee uit op € 9,2 mld.

Ontvangsten, uitgaven en verloop risicovoorziening

De Staat ontvangt voor deze garantie van alle kerninstallaties premies.

9.Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen

Verleende en vervallen garanties

Een groep van internationale banken verstrekt liquiditeit aan KLM in de vorm van een revolving credit facility (RCF) waarbij KLM de liquiditeit kan aantrekken wanneer nodig en dient terug te storten wanneer deze overvloedig is. De Nederlandse staat garandeert maximaal 90% van de totale omvang van deze faciliteit. KLM heeft de banken in 2022 verzocht de RCF te verlagen met € 665 mln., naar een totale RCF van circa € 1,74 mld. Hierdoor wijzigde de omvang van de garantie afgegeven door de Staat, deze werd met € 598,5 mln. bijgesteld naar € 1,56 mld. (90% van € 1,74 mld.).

In 2022 gaf de Staat twee garanties af aan Gasunie. Om de leveringszekerheid voor gas in de winter van 2022/2023 te kunnen garanderen en de afhankelijkheid van Rusland voor levering van gas af te bouwen, huurde Gasunie een LNG-terminal. In april 2022 heeft de Staat voor de huur van deze drijvende LNG-terminal een garantie verstrekt van € 160 mln., voor een periode van 5 jaar om de potentiële negatieve exploitatiekosten te kunnen dekken. Daarnaast verstrekte de Staat in juni 2022 een tweede garantie van € 40 mln. aan Gasunie. Deze (kortlopende) garantie werd afgegeven voor de optie tot annuleren van de huur van een tweede LNG-terminal. Beide garanties zijn in 2022 vroegtijdig beëindigd vanwege de gecontracteerde capaciteit.

Ontvangsten, uitgaven en verloop risicovoorziening

De Staat ontvangt premieontvangsten gedurende de looptijd van de garanties. Voor de verstrekte garantie aan KLM betrof dit in 2022 € 23,2 mln. en voor de garanties aan Gasunie € 2,0 mln. Vanwege de gecontracteerde capaciteit kon Gasunie de garanties vroegtijdig beëindigen. Daarmee vervalt de begrotingsreserve gekoppeld aan de premieontvangsten Gasunie. Er blijven alleen ontvangsten ten gunste van de begroting over. De premieontvangst van de eerste Gasunie garantie betrof € 4 mln. per jaar en stond vanaf 2023 geraamd. Met de beëindiging van de garantie is deze premie verrekend en in 2022 ontvangen (€ 1 mln. voor een looptijd van enkele maanden).

11. Asian Infrastructure Investment Bank (AIIB)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Asian Infrastructure Investment Bank (AIIB) is met € 45,0 mln. naar boven bijgesteld vanwege een wisselkoerscorrectie. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

12. DNB – deelneming in kapitaal Internationaal Monetair Fonds (IMF)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan DNB inzake IMF is in 2022 met € 306,7 mln. naar boven bijgesteld als gevolg van wisselkoersbijstellingen. De garantie is in SDR ten opzichte van de Rijksbegroting in EUR. De geplande uitbreiding van PRGT met SDR 300 mln. is uitgesteld tot 2023.

13. EIB - kredietverlening in ACP en OCT

Verleende en vervallen garanties

De European Investment Bank (EIB) verricht activiteiten in de landen in Sub-Sahara-Afrika, het Caribische gebied en de Stille Oceaan, alsmede in Europese Overzeese Gebieden. De EIB financiert een deel van deze activiteiten uit eigen middelen. Op deze eigen middelen hebben de lidstaten een garantie afgegeven om het politieke risico dat op deze activiteiten wordt gelopen af te dekken. In 2022 is deze garantie voor Nederland gestegen met € 9,2 mln.

16. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

De garantie aan het EFSM is neerwaarts bijgesteld met € 67,5 mln. Aan deze wijziging liggen twee factoren ten grondslag. Ten eerste is er een lening afgelopen die deels opnieuw gefinancierd is, waardoor de omvang van de totaal uitstaande leningen onder dit instrument is afgenomen. Daarnaast is de rente die over deze lening betaald moet worden lager dan de rente op de lening die is afgelopen.

De uitstaande garantieverplichting aan de Multilateral Investment Guarantee Agency (MIGA) is in 2022 met € 1,8 mln. naar boven bijgesteld als gevolg van wisselkoersbijstellingen. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

23. Next Generation EU (NGEU)

Verleende en vervallen garanties

De Nederlandse garantie aan NGEU is met € 10,7 mld. naar boven bijgesteld. De Europese Commissie heeft geld op de markt geleend tegen een hogere rente dan voorheen verwacht. Daarnaast is de renteraming voor de nog niet uitgegeven leningen verhoogd. De combinatie van deze twee effecten heeft ervoor gezorgd dat de garantie is toegenomen. Zie hiervoor ook de bijlage: Overzicht coronasteunmaatregelen.

24. Support to mitigate Unemployment Risks in an Emergency (SURE)

Verleende en vervallen garanties

De Nederlandse garantie aan de Europese Commissie voor het SURE instrument is met € 29,2 mln. gestegen. Dit heeft twee oorzaken. Enerzijds heeft de Europese Commissie nieuwe leningen uitgegeven tegen hogere rentes dan voorheen geraamd, wat leidt tot een hogere garantie van € 126,1 mln. Daarnaast is de afsluitperiode voor de leningen onder de SURE eind 2022 geëindigd en is het plafond niet gehaald. Hierdoor wordt de garantie met € 96,9 mln. verlaagd. Per saldo leiden deze twee effecten tot een verhoging van de garantie. Zie hiervoor ook de bijlage: Overzicht coronasteunmaatregelen.

25. Wereldbank

Verleende en vervallen garanties

De garantieverplichtingen aan de Wereldbank (IBRD) zijn met € 411,8 mln. naar boven bijgesteld. Dit heeft twee oorzaken. Deels betreft dit een wisselkoersbijstelling van de garantieverplichting. De garantie is in USD ten opzichte van de Rijksbegroting in EUR. Daarnaast heeft Nederland een additionele garantie afgegeven van € 100 mln. voor de begrotingssteun (development policy loan) die de Wereldbank aan Oekraïne verleend.

26. Exportkredietverzekering (ekv)

Verleende en vervallen garanties

In 2022 is voor € 4,5 mld. aan nieuwe verplichtingen aangegaan en is er voor € 7,5 mld. aan verplichtingen vervallen. Het uitstaande obligo van de ekv bedraagt in totaal € 18,9 mld. Met de ekv biedt de Staat (additioneel aan de markt) exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de financieringsverzekering, de koersrisicoverzekering, de exportkredietverzekering en de verzekering van garanties.

Ontvangsten, uitgaven en verloop risicovoorziening

Voor de ekv is een begrotingsreserve ingericht. Deze reserve is opgericht ter dekking van verwachte en onverwachte schades en hij wordt gevoed door premieontvangsten. De begrotingsreserve bedroeg begin 2022 € 465,3 mln. In 2022 is er € 19,8 mln. onttrokken, dit is € 4,2 mln. minder dan begroot. Daarnaast is er € 140,4 mln. gestort. Dit is € 70,1 mln. meer dan begroot. De mutaties leiden tot een nieuwe stand van de reserve van € 585,9 mln ultimo 2022.

27. Herverzekering leverancierskredieten

Ontvangsten, uitgaven en verloop risicovoorziening

Het vertraagde karakter waarin schades optreden in combinatie met de periode waarin schades afgehandeld worden, leidde ertoe dat ondanks de beëindiging van de herverzekering per 1 juli 2021, het uitkeren van schades ook in 2022 nog doorliep.

De schade-uitkering herverzekering leverancierskredieten bedroeg in 2022 € 3,6 mln. en de uitvoeringskosten herverzekering leverancierskredieten € 1,0 mln. De gerealiseerde premieontvangsten en schaderestituties voor de herverzekering leverancierskredieten bedroegen respectievelijk € 2,0 mln. en € 1,3 mln. Het (negatieve) saldo over 2022 komt daarmee op € 1,3 mln.

Verstrekte leningen

Lening KLM

In de tabel Overzicht verstrekte leningen staat aangegeven dat de Nederlandse staat in 2020 een directe lening aan KLM heeft verstrekt met een maximale omvang van € 1 mld. KLM maakte in 2022 gebruik van de mogelijkheid om kosteloos vervroegd af te lossen en heeft de uitstaande lening van € 277 mln. afgelost. Daarmee bedraagt de uitstaande lening na aflossing nul, en de opvraagbare lening € 723 mln. Gezien KLM alleen rente betaalt over het getrokken deel van de lening, zijn de renteontvangsten voor 2022 na de vervroegde aflossing beneden bijgesteld.

Lening Griekenland

In 2010 had Griekenland als eerste land van de eurozone problemen om zichzelf te blijven financieren op de markt. Als gevolg daarvan is besloten de lidstaten van de eurozone samen met het IMF tot het verlenen van financiële steun door het verstrekken van bilaterale leningen. Deze zogenaamde Greek Loan Facility (GLF) bestond oorspronkelijk uit € 80 mld. aan bilaterale leningen van de landen van de eurozone en € 30 mld. van het IMF. In juli 2011 is besloten om de nog niet uitgekeerde leningen uit de GLF over te hevelen naar het EFSF. Vanuit de bilaterale leningen in het GLF is € 52,9 mld. uitgekeerd aan Griekenland. Het Nederlandse aandeel in de GLF was in totaal € 3,2 mld. Sinds 2012 zijn geen nieuwe leningen meer verstrekt en is Griekenland in 2020 gestart met het terugbetalen van de leningen. Eind 2022 bedraagt het Nederlandse aandeel in de GLF € 2,7 mld.

Lening Oekraïne

Nederland heeft in 2022 een bilaterale lening verstrekt van € 200 mln. aan Oekraïne via een speciale kredietlijn van het IMF. Deze begrotingssteun zal een bijdrage leveren aan Oekraïense inspanningen om de dagelijkse uitgaven te financieren en daarmee de economie draaiende te houden. De lening neemt na een respijtperiode van 4,5 jaar na uitgifte af middels halfjaarlijkse terugbetalingen. Het bedrag moet 10 jaar na uitgifte terug zijn betaald.

3.5 Openbaarheidsparagraaf

Actieve openbaarmaking

Op 1 juli 2021 is een start gemaakt met actieve openbaarmaking van beslisnota’s. Met ingang van Prinsjesdag 2022 worden bij alle Kamerstukken beslisnota’s openbaar gemaakt. In de praktijk zien we dat, naast persoonsgegevens, in heel beperkte mate informatie niet openbaar kan worden gemaakt. In totaal zijn 355 beslisnota’s (dossiers en losse) in 2022 actief openbaar gemaakt. In 2023 zullen de ervaringen met actieve openbaarmaking Rijksbreed worden geëvalueerd.

Passieve openbaarmaking

Het proces rondom de Wet open overheid (Woo) legt veel druk op de capaciteit van de organisatie en haar medewerkers. Eind 2022 zijn diverse maatregelen genomen met als doel Woo-verzoeken binnen de wettelijke termijn af te handelen. Zo is een pilot gestart om bij enkele Woo-verzoeken te kijken of met een maximale inspanning en een zo optimaal mogelijk proces de termijnen gehaald kunnen worden. Daarnaast wordt toegewerkt naar een centrale eenheid voor de afhandeling van de Woo-verzoeken om medewerkers te ondersteunen, kwaliteit te verhogen en doorlooptijden te verkorten. De kwantitatieve gegevens over de passieve openbaarmaking zijn opgenomen in de Jaarrapportage Bedrijfsvoering Rijk (JBR).

Verbetering van de informatiehuishouding

Het programma Informatie op Orde (IOO) is opgestart om informatievoorziening en informatiehuishouding binnen het ministerie van Financiën op orde te krijgen langs 5 actielijnen. 2022 stond in het teken van het opstellen van plannen, terwijl op het terrein van informatievoorziening aan het parlement ook al concreet zaken worden opgeleverd.

In 2022 is voortgang geboekt op de volgende vijf actielijnen:

1. Informatieprofessionals: Het strategisch personeelsplan I-functies is opgesteld om te komen tot de benodigde personele versterking van de informatieprofessionals binnen het beleidsdepartement. De versterking betreft enerzijds de centrale functies op informatiehuishouding en anderzijds de ondersteuning van de beleidsmedewerkers op dit vlak.

2. Volume en aard van informatie: Diverse verbetertrajecten zijn gestart voor de archivering van e-mails en berichten, zoals het opstellen van werkinstructies. Opvolging verloopt in lijn met de diensten en kaders die Rijksbreed worden aangeboden door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties. De archivering van websites is geïmplementeerd.

3. Informatiesystemen: Om in de toekomst op één centrale plek dossiers goed op te bouwen en te kunnen archiveren is besloten om één Document Management Systeem binnen heel Financiën te implementeren. De implementatie is vertraagd vanwege de uitloop van Digidoc online. Daarop is samen met een aantal andere departementen een marktverkenning uitgevoerd naar een mogelijk alternatief systeem en wordt in 2023 besloten over opvolging. Het project Generieke Document en Archiefbeheer (GDA) is op basis van de uitkomsten van een Gateway review ‘on hold’ gezet. Voor de verbetering van de openbaarmaking zijn voor het gehele departement stappen gezet voor de aanschaf van nieuwe laksoftware en de ontwikkeling van een centraal systeem om de afhandeling van stukken beter te kunnen bewaken.

4. Bestuur en naleving: Begin 2022 is ingezet op het versterken van de governance en het opstellen van de plannen voor de verbetering van informatiehuishouding en informatievoorziening. Op deze plannen is ook een haalbaarheidstoets uitgevoerd. Eind 2022 is de 2e volwassenheidsmeting opgeleverd om zicht te krijgen op de voortgang ten opzichte van 2021. Hieruit blijkt dat er beperkte vooruitgang is geboekt, maar bewustwording is gegroeid.

5. IV en Politiek ambtelijke verhouding: Financiën hanteert een extra actielijn om, naast de informatiehuishouding, de informatievoorziening te verbeteren. In 2022 is de verbreding rondom actieve openbaarmaking opgepakt, alsook de implementatie van de Woo. Om te komen tot de benodigde verbeteringen rondom openbaarmaking, heeft een Woo-tweedaagse plaatsgevonden met betrokken medewerkers vanuit meerdere disciplines binnen Financiën, met als uiteindelijk doel Woo-verzoeken binnen de wettelijke termijn af te handelen. De voorgestelde maatregelen worden in 2023 verder uitgewerkt en uitgevoerd.

Bijlage 1: Overzicht coronasteunmaatregelen

Het kabinet heeft diverse (nood)maatregelen genomen om de coronacrisis het hoofd te bieden. Deze paragraaf geeft een overzicht van de maatregelen die op de begroting van het ministerie van Financiën zijn genomen. Een uitgebreid overzicht is te vinden op https://www.rijksfinancien.nl/corona-visual.

Onderstaande bedragen zijn gerealiseerde bedragen in 2022, behalve bij de Belasting- en invorderingsrente en boetes en schikkingen en opbrengsten kosten vervolging. Daar zijn de vooraf verwachte en in (incidentele) suppletoire begrotingen verwerkte budgettaire effecten opgenomen. Het is namelijk niet vast te stellen wat de ontvangsten zouden zijn geweest, als de maatregelen niet genomen waren. Hoeveel niet-belastingontvangsten er binnen komen is afhankelijk van het concrete betaalgedrag van belastingplichtigen. Dit is dus in tegenstelling tot nieuw opgezette uitgavenregelingen als gevolg van de coronamaatregelen. Daar is de exacte budgettaire omvang wel bekend, aangezien de regeling voorheen niet bestond.

Het eerste noodpakket banen en economie in maart 2020 betrof onder andere een verlaging van de belasting- en invorderingsrente naar 0,01%. De invorderingsrente gaat na 30 juni 2022 stapsgewijs terug naar het oude niveau. Op 1 juli 2022 is het percentage invorderingsrente op 1% vastgesteld, op 1 januari 2023 op 2%, om vervolgens in 2 stappen uit te komen op 4% op 1 januari 2024. De belastingrente is op 1 oktober 2020 aangepast naar 4%. De verlaagde rente resulteerde enerzijds in lagere verwachte uitgaven (- € 16 mln.), maar vooral in fors lagere verwachte ontvangsten (- € 217 mln.) in 2022.

Boetes en schikkingen & Kosten vervolging